LE PETROLE ET LE GAZ ARABES - stratener.comstratener.com/Publications/PGA.pdf · - Refuge éventuel...

50

Vol. XLIV - N° 1043 1er septembre 2012 - Publications : - A nos lecteurs : - Iran : - Arabie Saoudite : - Qatar : - Egypte/Algérie : - Egypte : - Mer Caspienne : - E.A.U. : - Liban : - EAU/Egypte/Irak : - Yémen : - Pays arabes : AFRIQUE - Compagnies : - Angola : - Angola/Congo : - DOCUMENT : ACTUALITE - Energie et guerre informatique : la vérité n’est pas ailleurs . . . . . . . . . . . . . . . . . . . . - Kurdistan irakien : Total persiste et signe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . DOSSIER SYRIE - Refuge éventuel de Bachar al-Assad, un Etat alaouite serait-il viable sur le plan énergétique ?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . AOGD 2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Coordonnées de SPE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Total a provisionné 316 millions d’euros en prévision d’un accord avec les autorités américaines sur des contrats en Iran. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Saudi Aramco a restauré tout son système informatique. Sabic aurait invité sept sociétés à soumettre des offres pour l’unité de polyacétal du complexe d’Ibn Sina... QP et ExxonMobil soumettent une demande d’extension du terminal de Sabine Pass pour l’exportation de GNL. Qatar Solar Technologies et Gasal signent un accord à long terme pour la fourniture d’hydrogène et d’azote . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . La fusion entre Petroceltic et Melrose créera une société axée sur l’Afrique du Nord, la Méditerranée et la mer Noire. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . L’EGPC s’apprête à lancer un nouvel appel d’offres pour l’exploration de 20 blocs dans les déserts Occidental et Oriental. La production a commencé au rythme de 2 200 bep/j sur quatre puits sur le permis d’Abou Sennan . . . . . . . . . . . . . . . . . . . . . . . . . . . La production pétrolière de Dragon Oil au Turkménistan dépasse 70 000 barils par jour.. L’ENEC passe des contrats avec six firmes internationales pour son approvisionnement en uranium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Dolphin Geophysical et Spectrum ont été sélectionnées pour acquérir 1 500 km² de données sismiques au large du Liban. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Au premier semestre, la production de Dana Gas en Egypte et au Kurdistan irakien était de 60 950 bep/j . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Nouveau sabotage du gazoduc alimentant l’usine de liquéfaction de Yemen LNG. DNO International renonce définitivement à acquérir la firme canadienne Calvalley.. La production gazière d’Oxy dans les pays arabes a augmenté de 10% à 464 Mp.c./j.. L’Afrique représentait 30% de la production d’hydrocarbures de Total au premier semestre 2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Total et Inpex renforcent leur coopération avec l’entrée de la firme japonaise sur le bloc 14 en mer profonde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Coup d’envoi par Chevron au développement de Lianzi . . . . . . . . . . . . . . . . . . . . . . . Quelles ressources au-delà du pétrole conventionnel ?, par Energy Funds Advisors.. 3 5 10 6 17 18 20 24 27 30 31 33 35 36 38 40 41 43 44 46 LE PETROLE ET LE GAZ ARABES Bulletin bimensuel d’informations et d’études publié par Stratégies et Politiques Energétiques (SPE) Président : Francis PERRIN

Transcript of LE PETROLE ET LE GAZ ARABES - stratener.comstratener.com/Publications/PGA.pdf · - Refuge éventuel...

Vol. XLIV - N° 10431er septembre 2012

- Publications :- A nos lecteurs :

- Iran :

- Arabie Saoudite :

- Qatar :

- Egypte/Algérie :

- Egypte :

- Mer Caspienne :- E.A.U. :

- Liban :

- EAU/Egypte/Irak:

- Yémen :

- Pays arabes :

AFRIQUE- Compagnies :

- Angola :

- Angola/Congo :

- DOCUMENT :

ACTUALITE- Energie et guerre informatique : la vérité n’est pas ailleurs . . . . . . . . . . . . . . . . . . . . - Kurdistan irakien : Total persiste et signe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

DOSSIER SYRIE- Refuge éventuel de Bachar al-Assad, un Etat alaouite serait-il viable sur le planénergétique ?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

AOGD 2012. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Coordonnées de SPE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Total a provisionné 316 millions d’euros en prévision d’un accord avec les autoritésaméricaines sur des contrats en Iran. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Saudi Aramco a restauré tout son système informatique. Sabic aurait invité septsociétés à soumettre des offres pour l’unité de polyacétal du complexe d’Ibn Sina...QP et ExxonMobil soumettent une demande d’extension du terminal de Sabine Passpour l’exportation de GNL. Qatar Solar Technologies et Gasal signent un accord à longterme pour la fourniture d’hydrogène et d’azote . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . La fusion entre Petroceltic et Melrose créera une société axée sur l’Afrique du Nord,la Méditerranée et la mer Noire. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . L’EGPC s’apprête à lancer un nouvel appel d’offres pour l’exploration de 20 blocsdans les déserts Occidental et Oriental. La production a commencé au rythme de 2 200bep/j sur quatre puits sur le permis d’Abou Sennan . . . . . . . . . . . . . . . . . . . . . . . . . . . La production pétrolière de Dragon Oil au Turkménistan dépasse 70 000 barils par jour..L’ENEC passe des contrats avec six firmes internationales pour son approvisionnementen uranium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Dolphin Geophysical et Spectrum ont été sélectionnées pour acquérir 1 500 km² dedonnées sismiques au large du Liban. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Au premier semestre, la production de Dana Gas en Egypte et au Kurdistan irakienétait de 60 950 bep/j . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Nouveau sabotage du gazoduc alimentant l’usine de liquéfaction de Yemen LNG.DNO International renonce définitivement à acquérir la firme canadienne Calvalley..La production gazière d’Oxy dans les pays arabes a augmenté de 10% à 464 Mp.c./j..

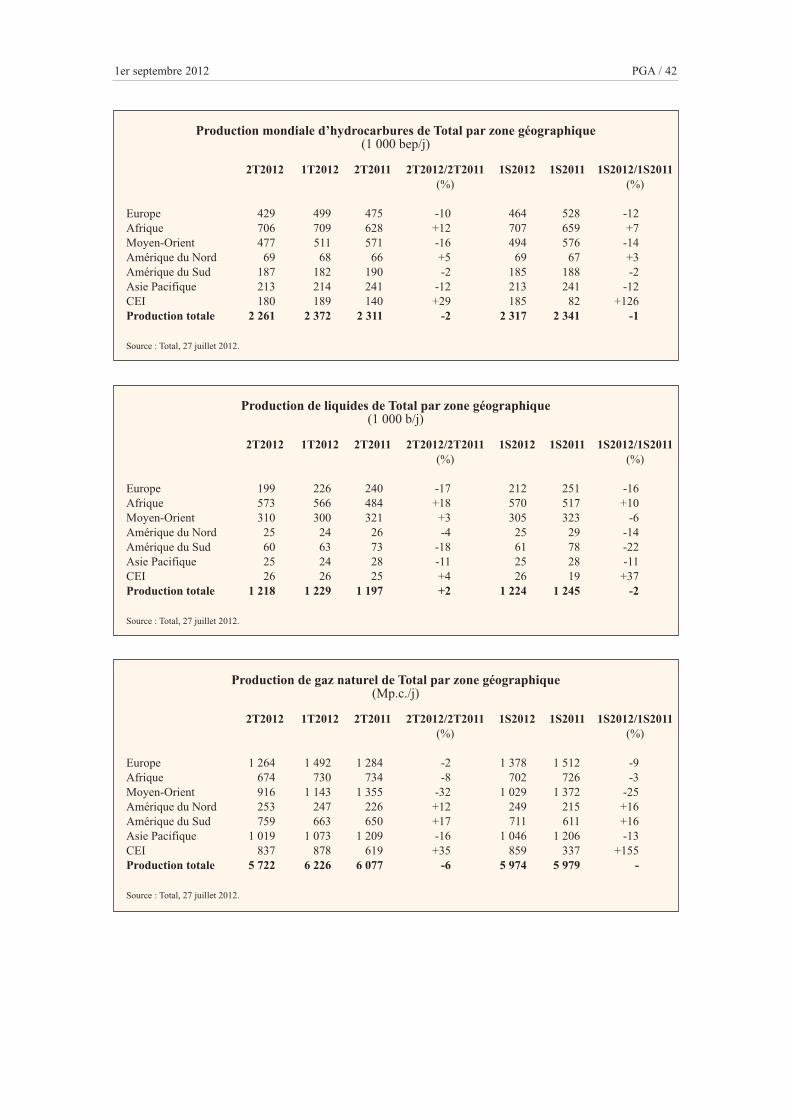

L’Afrique représentait 30% de la production d’hydrocarbures de Total au premiersemestre 2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Total et Inpex renforcent leur coopération avec l’entrée de la firme japonaise sur le bloc14 en mer profonde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Coup d’envoi par Chevron au développement de Lianzi . . . . . . . . . . . . . . . . . . . . . . .

Quelles ressources au-delà du pétrole conventionnel ?, par Energy Funds Advisors..

35

10

617

18

20

24

27

3031

33

35

36

3840

41

4344

46

LE PETROLE ET LE GAZ ARABESBulletin bimensuel d’informations et d’études publié par

S t r a t é g i e s e t P o l i t i q u e s E n e r g é t i q u e s ( S P E )

Président : Francis PERRIN

Abonnement au bulletin Le Pétrole et le Gaz Arabes (PGA)

Publiées par Stratégies et Politiques Energétiques (SPE) SASU Commission paritaire : n°. 0411 T 85915

Tarifs abonnements 2012

Par email seulement : France (HT) : €1 750 | Union européenne : €1 790 | Autres pays : $2 100

Par avion/email : France (HT) : €1 850 | Union européenne : €1 890 | Autres pays : $2 220

Coordonnées : [email protected]

Stratégies et Politiques Energétiques, 57 rue d’Amsterdam, 75008 Paris / France

Tél. : +33 (0) 1 81 50 45 36 ou 45 37 - Fax : +33 (0) 1 53 32 17 32

Abonnement à ..... exemplaire(s) q Par email seulement q Par avion/email

Nom

Prénom

Fonction

Société

Adresse

Ville Code Postal Pays

Internet

Tél. : Portable : Fax :

q Par virement bancaire

q Prière débiter carte q Visa q Master Card No.

Date d’exp.

q Ci-joint un chèque bancaire Cryptogramme

Date Signature

© Tous droits de reproduction ou de retransmission électronique, sous quelque forme que ce soit, réservés pour tous pays, sauf

accord particulier. Copyright Stratégies et Politiques Energétiques (SPE).

Publications de

Stratégies et Politiques Energétiques (SPE)Moyen-Orient | Afrique du Nord | Afrique subsaharienne | Mer Caspienne | OPEP | Marchés et prix du pétrole

q Pétrole et Gaz Arabes (PGA)q Arab Oil & Gas (AOG)q Arab Oil & Gas Directory (AOGD)q Natural Gas Survey, Middle East and North Africa (NGS)q Refining and Petrochemical Survey, Middle East and North Africa (RPS)

Ces publications ont été réalisées jusqu’à la fin 2011 par le Centre Arabe d’EtudesPétrolières (APRC), fondé et dirigé par Monsieur Nicolas Sarkis

Président et directeur de la publication et de la rédaction de SPE : FrancisPerrin |[email protected]

Rédacteurs : Leila Arida, James [email protected]

Energie et guerre informatique :la vérité n’est pas ailleurs

La plus grande compagnie pétrolière nationale au monde, Saudi Aramco,a été l’objet à la mi‐août d’une attaque par un virus informatique malveillant(voir nos informations en page 20 dans ce numéro). La société a indiqué avoirrestauré son système informatique le 26 août et assuré que ses “principales”activités d’exploration, de production et de distribution de pétrole et de gazn’avaient pas été affectées par cet incident. La compagnie n’a pas précisé cequ’il fallait entendre par “principales” et, a contrario, les activités qui nel’étaient pas.

Par la voix de son président et directeur général, M. Khalid al‐Falih, le géant saoudien a préciséque l’impact de ce virus avait été “limité”, que les procédures de précaution et les multiples systèmes deprotection mis en place avaient à cette occasion prouvé leur efficacité et qu’une telle attaque ne sereproduirait plus. Sur ce dernier point, on pense irrésistiblement à la célèbre phrase de Winston Churchillqui disait : “nous ne ferons plus jamais cette erreur”. Mais, avec le sens de la formule qui le caractérisait,il avait ajouté juste après : “mais nous en ferons d’autres”.

L’homme d’Etat britannique avait prononcé cette phrase dans un contexte de guerre et cetteréférence est donc doublement bien adaptée à la situation de Saudi Aramco. Même si l’on ne connaît nil’identité, ni les motivations des pirates informatiques qui se sont attaqués au leader mondial del’industrie pétrolière, il n’y a eu aucune demande de contrepartie et l’on est clairement dans le champpolitique. Et, comme l’écrivait avec beaucoup de justesse l’officier et théoricien militaire prussien Carlvon Clausewitz dès la première partie du 19ème siècle, “la guerre est la continuation de la politique pard’autres moyens”.

On comprend évidemment que Saudi Aramco et l’Arabie Saoudite, qui constituent les principauxpiliers de la stabilité du système pétrolier mondial, aient tenu à rassurer les pays importateurs depétrole, l’industrie pétrolière et leur propre population sur un tel sujet. A supposer que cette attaquen’ait effectivement eu aucune conséquence dommageable significative, il n’en reste pas moins qu’ellecrée des incertitudes pour l’avenir et pas seulement pour ce qui concerne Saudi Aramco, qui estcertainement bien préparée à ce type de guerre informatique et qui dispose des moyens requis pourtirer toutes les leçons de ce qui vient de se passer. Cela dit, par sa nature même, la menace est simultiforme et si changeante qu’aucune compagnie ne peut penser être à même de parer à touteéventualité.

Les militaires et les stratèges travaillent depuis des années sur divers scénarios en matière deguerre informatique mais l’on peut se demander si le secteur énergétique, dans ses composantespubliques et privées, est suffisamment protégé. Il est banal de dire que c’est un secteur stratégique parexcellence et, de ce seul fait, il constitue une cible de choix pour ceux qui pourraient concevoir etpréparer de telles attaques, qu’il s’agisse d’acteurs étatiques ou non‐étatiques. Dans le cas de SaudiAramco, des revendications ont été présentées sur internet mais il convient de rester très prudent face àdes éléments qui, non seulement, ne sont pas aisément vérifiables mais qui sont aussi sujets à diversesmanipulations et désinformations potentielles. Avec de telles questions, la phrase bien connue sur lesservices de renseignement vient rapidement à l’esprit : “ceux qui parlent ne savent pas et ceux qui saventne parlent pas”.

PGA / 3 1er septembre 2012

ACTUALITE

Si le secteur énergétique constitue une cible très tentante pour les pirates des temps modernes,les pays du Moyen‐Orient et, tout particulièrement, ceux de la région du Golfe sont particulièrementmenacés en raison de leur potentiel considérable de réserves d’hydrocarbures et de leur part élevé dansla production et les exportations mondiales de pétrole. En avril, un redoutable ver (informatique) avaitcausé de sérieux dégâts dans les fichiers du ministère iranien du Pétrole et au niveau des terminauxpétroliers de ce pays. L’attaque avait été qualifiée par la firme spécialisée Symantec de la menace la plussophistiquée identifiée à ce jour, ce qui avait fait penser à divers experts qu’un Etat ou des Etats devaienten être à l’origine.

L’Iran avait précédemment été frappé par le virus Stuxnet, qui avait fortement perturbé sescentrifugeuses qui permettent l’enrichissement de l’uranium. Cette attaque, souvent attribuée auxservices de renseignement israéliens, américains et/ou d’autres pays occidentaux, avait évidemmentpour but de retarder l’avancement du programme nucléaire iranien qui inquiète une bonne partie de lacommunauté internationale. Autour de ce programme, qui pourrait susciter de véritables actionsmilitaires, notamment de la part d’Israël et des Etats‐Unis, se joue pour l’instant une guerre de l’ombreavec différents aspects, qu’ils soient virtuels ‐ mais avec des conséquences bien réelles ‐, matériels ‐ lalivraison d’équipements préalablement endommagés ‐ et humains (des assassinats de scientifiques trèsimpliqués dans ce programme nucléaire).

L’industrie pétrolière et le secteur parapétrolier ont engagé dans les dernières années des effortsimportants en matière de sécurité pour tenter de prévenir des accidents majeurs qui sont susceptiblesd’affecter gravement leur personnel, leurs installations et l’environnement, telles que la gigantesquemarée noire dans le golfe du Mexique après l’explosion sur l’appareil de forage Deepwater Horizon auprintemps 2010. Il n’y a certes rien de comparable mais, pour ce qui concerne la sécurité informatique,l’attaque contre Saudi Aramco pourrait constituer un avertissement salutaire pour l’ensemble du secteurdes hydrocarbures et de l’énergie. Aucun progrès majeur sur le front de la sécurité n’est en effet possiblesans une prise de conscience de l’ampleur de notre vulnérabilité.

Francis Perrin

PGA / 41er septembre 2012

Kurdistan irakien : Total persiste et signe

Trois semaines à peine après avoir annoncé, le 31 juillet, la signature d’un accord d’amodiationavec Marathon Oil Corporation qui lui a permis d’acquérir des participations sur les blocs Harir et Safenet de faire ainsi son entrée au Kurdistan irakien (voir notre analyse dans le PGA du 1er août 2012, pages 3 à 6), Total a récidivé. Le 20 août, la firme canadienne ShaMaran Petroleum Corp. (Vancouver,Colombie Britannique) a fait état de la cession au groupe français d’un intérêt de 20% sur le permisd’exploration de Taza dans la même région. Sur ce bloc, sur lequel le puits d’exploration Taza‐1 est encours de forage, Total sera associé à Oil Search Limited (60%, opérateur) et au gouvernement régionaldu Kurdistan (GRK, 20%).

Certes, Total n’a pas évoqué directement ce sujet puisque l’accord conclu avec ShaMaranPetroleum n’a pas fait l’objet d’un communiqué de presse par le groupe français. L’annonce de la cessionprovient de la firme canadienne qui a précisé que le montant versé en cash était de U.S.$48 millions etque Total s’était engagé à lui rembourser sa part des coûts d’exploration depuis le 1er avril 2012. Mais,pour le ministère irakien du Pétrole à Bagdad, c’est une mauvaise nouvelle de plus dans le bras de fer quil’oppose depuis des années au GRK sur quelques sujets clés en matière de politique pétrolière, dont laconclusion d’accords d’exploration‐production couvrant des permis dans la province du Kurdistan sansque ceux‐ci ne soient soumis à la validation du gouvernement fédéral.

Tout de suite après la signature de l’accord avec Marathon Oil, le vice‐premier ministre irakienchargé de l’Energie, M. Hussein al‐Shahristani, avait expliqué que Total avait un choix clair à faire : soit legroupe entend continuer à participer au développement du champ pétrolier de Halfaya et il annule lecontrat d’amodiation avec l’entreprise américaine, soit il décide de conserver ses intérêts nouvellementacquis au Kurdistan et il dispose alors d’un certain délai pour céder sa participation dans Halfaya. Comptetenu de la délicatesse de la question et de ses implications politiques, Total n’a pas fait de commentairessur ces déclarations de M. al‐Shahristani et n’est pas allé plus loin que son communiqué de presse du 31juillet dans lequel il confirmait, en des termes très vagues, “son engagement de contribuer audéveloppement du secteur pétrolier irakien et à investir dans de nouveaux projets”.

Connaissant bien l’extrême sensibilité du ministère irakien du Pétrole sur ce sujet, Total nepouvait pas ne pas savoir que son entrée au Kurdistan susciterait une vive réaction et une telle décision aforcément été prise au plus haut niveau du groupe. On peut donc penser que la compagnie, qui n’ajamais fait mystère de son désir d’être opérateur en Irak et qui le deviendra pour la phase dedéveloppement du bloc de Safen, n’est pas prête à revenir en arrière en se retirant du Kurdistan. Lasociété espère sans doute qu’un compromis est possible et qu’elle pourra conserver Halfaya tout en selançant dans l’exploration du domaine minier du Kurdistan mais ce scénario n’est pas certain tant l’enjeupolitique est important pour les autorités irakiennes.

Estimant, sans le dire explicitement, qu’il n’a pas été très bien traité en Irak et que son activitédans le sud du pays n’est pas à la hauteur de son rang, de ses compétences, de sa connsaissance du payset de ses ambitions, le groupe français a décidé que l’heure était venue d’adresser un message fort àl’attention de Bagdad. C’est une stratégie risquée mais Total n’est pas la première major à s’engager, entoute connaissance de cause, sur cette voie délicate.

Francis Perrin

PGA / 5 1er septembre 2012

PGA / 61er septembre 2012

L’Arab Oil & Gas Directory 2012est disponible

L’édition 2012 de l’Arab Oil & Gas Directory (AOGD) est disponible. C’est la 38ème édition decet ouvrage de référence, bien connu dans les milieux industriels et qui couvre, depuis 1973,l’ensemble des activités des secteurs pétrolier, gazier et pétrochimique dans les pays arabesd’Afrique du Nord et du Moyen-Orient, en Iran et au Soudan.

L’AOGD 2012 (670 pages) comprend des chapitres sur les pays et organisations suivants :

∙ Algérie ∙ Bahrein ∙ Egypte ∙ Iran ∙ Irak∙ Jordanie ∙ Koweit ∙ Liban ∙ Libye ∙ Mauritanie∙ Maroc ∙ Oman ∙ Qatar ∙ Arabie Saoudite ∙ Soudan∙ Soudan du Sud ∙ Syrie ∙ Tunisie ∙ EAU ∙ Yémen∙ OPAEP ∙ OPEP ∙ Index des compagnies pétrolières et des sociétés de

service opérant au Moyen-Orient et en Afrique duNord.

L’AOGD 2012 peut être commandé en version papier ou en version électronique (voir bon decommande page suivante). Pour ce qui concerne la version électronique, il est possible decommander l’ensemble de l’ouvrage ou un ou plusieurs chapitres (merci de nous consulterpour les prix).

L’AOGD est l’une des publications créées par le Centre arabe d’études pétrolières (ArabPetroleum Research Center - APRC) et gérées par cette société jusqu’à la fin 2011. A partir de2012, l’AOGD est produit et commercialisé par Stratégies et Politiques Energétiques(SPE - voir toutes les coordonnées de SPE en page 17). Les éditions électroniques antérieuresde l’AOGD peuvent aussi être commandées auprès de SPE.

SPE produit et commercialise, à partir de 2012 également, deux autres publications annuellescréées dans les dernières années par l’APRC. Il s’agit du Natural Gas Survey, Middle Eastand North Africa (NGS) et du Refining and Petrochemical Survey, Middle East and NorthAfrica (RPS). Ces publications seront disponibles en septembre-octobre.

En cas de commande pour deux de ces publications annuelles, une réduction de 10% seraappliquée sur le prix global. Si les trois annuaires sont commandés, cette réduction sera de20%.

Les entreprises et organisations qui souhaitent acheter des espaces publicitaires dans le NGS2012 et le RPS 2012 sont invitées à nous contacter. Elles trouveront toutes les indications techniques et commerciales requises juste derrière le bon de commande. La date limite deremise du matériel publicitaire est le 20 septembre.

Stratégies et Politiques Energétiques

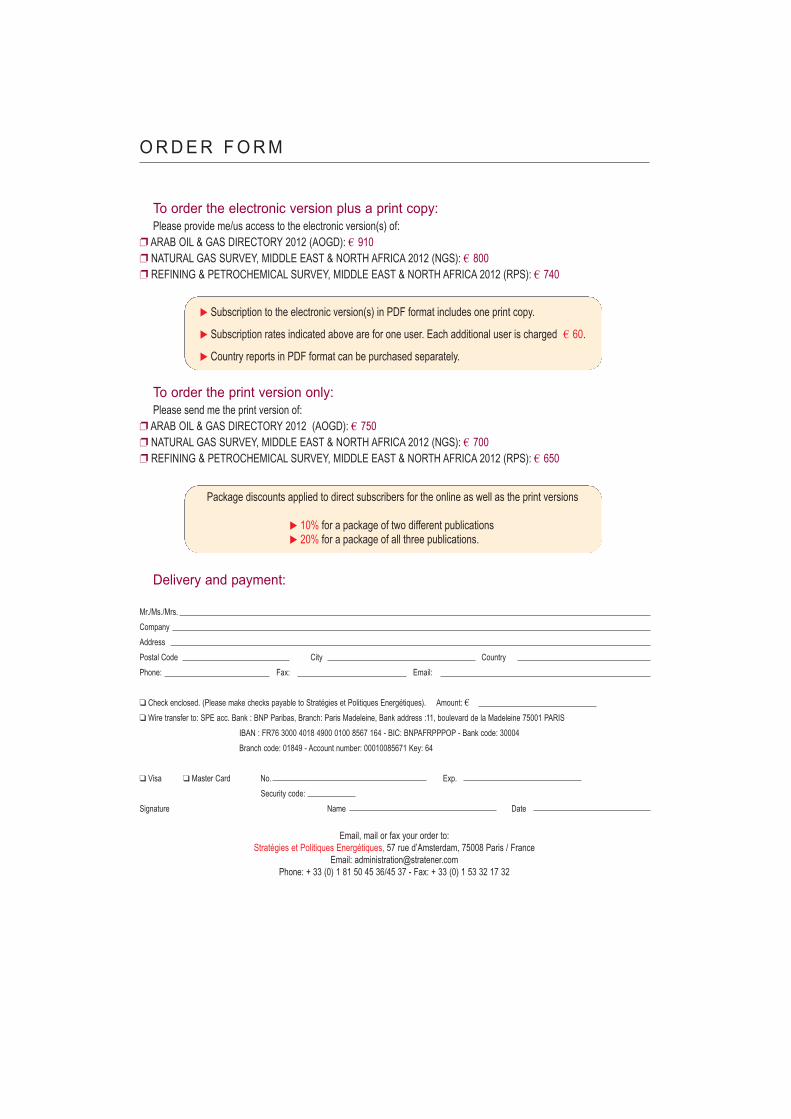

O R D E R F O R M

To order the electronic version plus a print copy:

Please provide me/us access to the electronic version(s) of:p ARAB OIL & GAS DIRECTORY 2012 (AOGD): € 910p NATURAL GAS SURVEY, MIDDLE EAST & NORTH AFRICA 2012 (NGS): € 800p REFINING & PETROCHEMICAL SURVEY, MIDDLE EAST & NORTH AFRICA 2012 (RPS): € 740

� Subscription to the electronic version(s) in PDF format includes one print copy.

� Subscription rates indicated above are for one user. Each additional user is charged € 60.

� Country reports in PDF format can be purchased separately.

Package discounts applied to direct subscribers for the online as well as the print versions

� 10% for a package of two different publications� 20% for a package of all three publications.

To order the print version only:

Please send me the print version of:p ARAB OIL & GAS DIRECTORY 2012 (AOGD): € 750p NATURAL GAS SURVEY, MIDDLE EAST & NORTH AFRICA 2012 (NGS): € 700p REFINING & PETROCHEMICAL SURVEY, MIDDLE EAST & NORTH AFRICA 2012 (RPS): € 650

Delivery and payment:

Mr./Ms./Mrs.CompanyAddressPostal Code City CountryPhone: Fax: Email:

q Check enclosed. (Please make checks payable to Stratégies et Politiques Energétiques). Amount: €q Wire transfer to: SPE acc. Bank : BNP Paribas, Branch: Paris Madeleine, Bank address :11, boulevard de la Madeleine 75001 PARIS

IBAN : FR76 3000 4018 4900 0100 8567 164 - BIC: BNPAFRPPPOP - Bank code: 30004Branch code: 01849 - Account number: 00010085671 Key: 64

q Visa q Master Card No. Exp.Security code:

Signature Name Date

Email, mail or fax your order to: Stratégies et Politiques Energétiques, 57 rue d’Amsterdam, 75008 Paris / France

Email: [email protected]: + 33 (0) 1 81 50 45 36/45 37 - Fax: + 33 (0) 1 53 32 17 32

Advertising Rates 2012 & Technical SpecificationsAll rates and technical specifications are the same for the following

Stratégies et Politiques Energétiques’ publications:

+ Arab Oil & Gas Directory (English Yearly)+ Natural Gas Survey, Middle East & North Africa (English Yearly)+ Refining & Petrochemical Survey, Middle East & North Africa (English Yearly)

Frequency 1 to 3 4 to 6 7 to 9 10 to 12

1 page € 4,210 € 3,780 € 3,570 € 3,300

1/2 page € 2,100 € 1,900 € 1,800 € 1,680

1/3 page € 1,400 € 1,260 € 1,200 € 1,120

1/4 page € 1,060 € 970 € 900 € 860

Frequency 1 to 3 4 to 6 7 to 9 10 to 12

1 page € 3,100 € 2,790 € 2,630 € 2,480

1/2 page € 1,550 € 1,400 € 1,300 € 1,240

1/3 page € 1,030 € 930 € 875 € 830

1/4 page € 775 € 700 € 700 € 630

Special positions, Bookmarks, Insertions, Translations, Calligraphy and special color separation: please contact us.

n SIZE OF ADS (width x depth)

Total trimmed size 210 x 280 mm

1 page 190 x 260 mm

1 page bleed 210 x 280 mm

1/2 page horizontal 190 x 130 mm

1/2 page vertical 95 x 260 mm

1/3 page horizontal 190 x 90 mm

1/4 page horizontal 190 x 65 mm

1 double page 380 x 260 mm

1 double page bleed 420 x 280 mm

COLOR RATES

B & W RATES

TECHNICAL DATA

n FORMAT

- PDF high definition

- EPS/Tiff/JPEG

Email to: [email protected]

or FTP for heavy material (over 3 Mo)

MATERIALS SPECIFICATIONS

PGA / 101er septembre 2012

Refuge éventuel de Bachar al-Assad,Un Etat alaouite serait-il viable sur le plan énergétique?

Depuis janvier au moins, quand l’ancien vice-président syrien Abdel-Halim Khaddamavait déclaré au quotidien français Le Figaro qu’il savait que le président Bachar al-Assadenvisageait de créer “sa république”, beaucoup d’analystes et de politologues, spécialistes duProche-Orient, ainsi que les médias, se sont penchés sur cette éventualité comme refugeéventuel du président syrien. “Je sais qu'il y a un mois, il s'est confié à l'un de ses affidés libanais et luia dit son intention de créer un État alaouite d'où il pourrait mener une guerre fratricide etconfessionnelle. Il est désormais prêt à créer sa république personnelle. Il envisage de s'installer àLattaquié. Je suis sûr qu'il existe suffisamment d'abris souterrains où lui et son clan pourraient sereplier”, avait déclaré M. Khaddam.

Située dans le nord-ouest du pays, la région “alaouite” est une bande d'une centaine dekilomètres de long sur une cinquantaine de large, longeant la Méditerranée depuis le port deLattaquié, au nord, près de la frontière turque, jusqu'à celui de Tartous, au sud, à la frontièrelibanaise. Vers l’est, elle est protégée par la zone montagneuse du Djebel Ansarieh. Un Etatalaouite avait déjà existé, entre 1920 et 1936. Il avait été créé sous le mandat français en 1920avant d’être rattaché à la Syrie en 1936. La population alaouite est estimée à environ 2 millionsde personnes, soit près de 12% de la population syrienne.

DOSSIER SYRIE

Sourc

e :

CIA

reprise p

ar

Wik

ipéd

ia.

PGA / 11 1er septembre 2012

La viabilité de cet éventuel Etat sur tous les plans, y compris politique, confessionnel,économique et énergétique, dépendrait principalement de son contour géographique. C’estprécisément ce contour que le régime tente d’élargir et de “nettoyer” de sa population sunnite,ce qui explique l’acharnement des combats dans toutes les villes frontalières, du nord au sud.Pour ne citer que quelques villes, c’est notamment le cas pour Homs (au centre, frontalière àcette région), Tall Kalakh (au sud, à la frontière avec le Liban), la région de Houla (contrôle laroute en provenance de Homs menant au port de Banias) et Idlib (est). L’un des principauxenjeux reste Homs, troisième ville de la Syrie (652 609 habitants, d’après le recensement de 2004)après Alep (2 132 100) et Damas (1 414 913) et principal centre industriel du pays séparant l’unede l’autre Alep et Damas.

“Afin de survivre, Assad et ses généraux alaouites combattront pour changer la Syrie en un Liban,une nation fragmentée où aucune communauté ne peut gouverner”, estime M. Joshua Landis del’université d’Oklahoma dans son blog “Syria Comment”, cité par Reuters. “Un Etat alaouitepourrait au demeurant se révéler viable, avec sa façade maritime, ses ports, son terminal pétrolier, sonaéroport, ses terres agricoles, et l'homogénéité de sa population estimée à quelque deux millions depersonnes”, écrit M. Xavier Baron, un journaliste spécialiste du Proche-Orient, sur Slate. Cité parfrancetvinfo, ce journaliste poursuit : “Avec ses conquêtes territoriales récentes, il approcherait de lasuperficie du Liban”. Il explique que le président al-Assad bénéficierait toujours du soutien de laRussie, qui a une base navale à Tartous, et de l’Iran car, en gardant une frontière avec le Liban,cela “permettrait de continuer à ravitailler le Hezbollah”. M. Landis est plus sceptique : “La Syrie nesurvivrait pas sans la côte”, souligne-t-il, d'autant que les rebelles auraient alors “l'argent, lalégitimité et le soutien international” pour reprendre la côte.

Pour sa part, le PGA fait le point ci-dessous sur les aspects énergétiques de ce dossier.

1. Ressources en pétrole et gaz de la région alaouite

→ Réserves et production de pétrole et de gaz

De façon générale, la région considérée n'est pas importante en termes de réservespétrolières et gazières connues actuellement. Aucun champ n’y a encore été découvert et seulesdeux compagnies y détenaient précédemment des permis d’exploration, avant de se retirer suiteaux sanctions internationales.

La Syrie est un petit producteur de pétrole et de gaz, avec des réserves estimées au 1erjanvier 2012 à 2,5 milliards de barils de pétrole brut et à 285 milliards de pieds cubes de gaznaturel. De plus, les sanctions européennes et américaines contre le régime, entrées en vigueuren septembre 2011, et le départ de quasiment toutes les sociétés étrangères productrices depétrole et de gaz ont entraîné une forte chute de la production pétrolière nationale. Celle-ci a eneffet baissé de 378 000 barils par jour sur janvier-septembre 2011 à 140 000 b/j au début août,selon le ministre du Pétrole, M. Saïd Hneidi. Le pays n'est donc pas un grand enjeu énergétique.

Les principales régions productrices de pétrole et de gaz sont celles de Deir ez-Zor, desPalmyrides, dans le centre-est et le centre du pays, où opéraient l’Al-Furat Petroleum Company(AFPC), une joint venture entre un groupe dirigé par Shell (50%) et la General PetroleumCorporation (GPC, 50%), la Deir Ez-Zor Petroleum Company (DEZPC, GPC 50%, Total 50%),l’Ebla Petroleum Company (Ebco, Suncor Energie 50%, GPC 50%), la Hayan PetroleumCompany (INA 50%, GPC 50%) et la Dijla Petroleum Company (GulfsandsPetroleum/Emerald Energy, filiale de Sinochem 50%, GPC 50%). Les régions couvertes par les

activités de la Syrian Petroleum Company (SPC) s’étendent du sud, à l’est du Liban, jusqu’aunord et au nord-est, à la frontière avec l’Irak, en passant par le centre (voir dossier Syrie dansPGA du 16.12.2011, p. 4).

Sur les neuf premiers mois de 2011, la production pétrolière de la SPC s’était élevée à54,33 Mb, 52,6% du total de 103,21 Mb, et celle des sociétés étrangères opérant dans le pays à48,88 Mb. Ces chiffres sont à comparer à 52,5 Mb et 50,7 Mb respectivement sur la périodecorrespondante de 2010, le reste provenant des condensats produits par la Syrian GasCompany (SCG, 2,54 Mb), soit une baisse pour les compagnies étrangères de 3,6%. Laproduction de gaz associé et non associé de la SGC avait totalisé 8,3 milliards de mètres cubes(contre 7,52 Gm3 sur janvier-septembre 2010), soit une moyenne de 30,41 Mm3/j (27,5 Mm3/j). Laproduction de gaz commercialisable s’est élevée à 5,9 Gm3 (6,69 Gm3) et un volume de 209 Mm3

(489 Mm3) a été importé d’Egypte (PGA du 1.12.2011, p. 23).

La région côtière ne comprenait que deux permis d’exploration. Le premier est le bloc 11,dénommé Al Asi (6 375 km²) et attribué en 2006 à Maurel & Prom (MP, France, opérateur 75%)en association avec PetroQuest Energy (Etats-Unis), qui s’étend jusqu’à Banias et Tartous. Lesecond est le bloc 9 (10 032 km²), qui s’étend jusqu’à Lattaquié et est détenu par un groupement

PGA / 121er septembre 2012

Sourc

e :

Agri E

nerg

y L

imited.

dirigé par Loon Latakia Limited, une filiale indirecte de la firme canadienne d’origine polonaiseKulczyk Oil Ventures (KOV, opérateur 50%), en association avec MENA Hydrocarbons Inc.(Canada, 30%) et Triton Petroleum Pte Ltd. (20%). Celle-ci est détenue à 5% par Agri EnergyLimited. KOV avait conclu un accord avec une tierce partie pour lui céder une participation de5% sur le permis (voir carte dans PGA du 1.11.2011, p. 7).

Dans son rapport annuel 2011, MP indique qu’elle a inscrit €10 millions en “dotations auxamortissements” pour dépréciation des actifs du permis d’Al Asi. En 2010, elle avait foré, dansla partie est du bloc, le puits Draco 1, qui avait donné des indices non commerciauxd‘hydrocarbures, et avait décidé d’entrer dans la phase 2 d’exploration, d’une durée de quatreans, et de concentrer ses activités sur la partie occidentale du périmètre (PGA du 16.9.2010, page 34).

Le 17 octobre 2011, KOV avait annoncé qu’elle suspendait ses activités d’exploration enSyrie et qu’elle avait arrêté le forage du puits Itheria-1 à une profondeur de 2 072 mètres, alorsque l’objectif était à 3 256 mètres. Elle avait également indiqué avoir demandé une extension dela première période d’exploration, mais cette requête avait été rejetée. Toutefois, le mois suivant,la GPC avait notifié à KOV que la première période d’exploration de son contrat de partage de laproduction couvrant le bloc 9 avait été prolongé de 11 mois, du 28 novembre 2011 au 27 octobre2012 (voir détails dans PGA du 1.12.2011, p. 23).

→ Prospects pétroliers et gaziers importants dans l’offshore de la région alaouite

D'importantes ressources gazières ont été découvertes dans les dernières années enMéditerranée orientale mais elles sont situées au large d'Israël et de Chypre même si la Syrie etle Liban espèrent obtenir quelques bonnes nouvelles à l'avenir. Mais, pour cela, il faut explorer.Or, la Syrie ne peut le faire par ses propres moyens et a besoin de la coopération des compagniespétrolières étrangères. Celle-ci suppose la levée des sanctions, ce qui serait fort peu probabledans l'hypothèse du repli du président Assad dans la région alaouite.

En 2007, la Syrie avait lancé un premier appel d’offres pour l’exploration de quatre permisen mer, couvrant 5 000 km², mais celui-ci n’avait suscité l’intérêt que d’un seul soumissionnaire.Il avait donc été annulé (PGA du 1.2.2008, p. 38). Un nouvel appel d’offres a été lancé en mars2011 et il couvre trois blocs offshore situés dans les eaux territoriales et la zone économiqueexclusive (ZEE) de la Syrie. Contigus et s’étendant du sud au nord à 5 kilomètres au large dulittoral, les trois permis couvrent une superficie totale de 9 038 km², répartie comme suit (du sudvers le nord, au large des frontières avec le Liban et la Turquie respectivement) :

- Bloc I : 3 176 km²- Bloc II : 2 977 km²- Bloc III : 2 885 km²

Dans le cadre d’un contrat exclusif avec le ministère du Pétrole et la GPC, CGGVeritasdevait fournir un soutien technique à l’appel d’offres. Elle devait notamment co-organiser desprésentations et des sessions d’examen des données avec les responsables syriens à Damas,Londres et Genève pour les sociétés intéressées par les données techniques disponibles surl’ensemble de l’offshore syrien. Celles-ci incluent les 5 000 km de données sismiquesmulti-clients en 2-D acquises en 2005 par des profondeurs d’eau de 500 à 1 700 mètres.CGGVeritas offrait en plus des données de 2005, un lot d’interprétation, des donnéesgravimétriques, des données sur les suintements et un ensemble de données sismiques

PGA / 13 1er septembre 2012

retraitées sur des actifs d’exploitation. Toutes ces données indiquent la présence d’un systèmepétrolier actif, avait alors précisé M. Jim Martin, vice-président de la division multi-clients etnouveaux projets pour l’Afrique, le Moyen-Orient et l’Asie centrale de CGGVeritas. Les offresdevaient être soumises le 5 octobre (voir détails dans PGA du 16.4.2011, p. 34).

Les perspectives de nouvelles découvertes de gaz dans cette région de la Méditerranéesemblent très positives, selon un rapport de l’U.S. Geological Survey (USGS), un organismerattaché au département américain de l’Intérieur, sur l’évaluation des ressources nondécouvertes de pétrole et de gaz dans la région du bassin du Levant. Cette région couvre unesuperficie d’environ 83 000 km² dans l’est de la Méditerranée. L’évaluation est basée sur desdonnées géologiques acquises par Spectrum et celles provenant de puits et de champs pétrolierset gaziers.

L’USGS estime la moyenne des réserves techniquement récupérables à 1 689 millions debarils de pétrole, avec une fourchette de 483 Mb à 3 759 Mb, et à 122 378 milliards de piedscubes (122,38 Tp.c.) de gaz, avec une fourchette de 50,09-227,43 Tp.c. Dans les réservoirs au-dessous de la formation de sel du Levant, où sont situés les champs israéliens de Tamar, deDalit et de Léviathan, la moyenne des réserves non découvertes de gaz est estimée à 80,76 Tp.c.La région couverte s’étend vers le nord jusqu’aux zones situées au large du Liban et du sud de laSyrie [accompagné de cartes, de données géologiques et de la méthodologie suivie, le rapportpeut être consulté sur le site internet de l’USGS - NDLR].

Techniquement donc, la région alaouite pourrait éventuellement avoir accès à desréserves importantes de pétrole et de gaz avec l’aide potentielle des pays “amis”, comme laRussie, la Chine, le Venezuela et l’Iran.

2. Industries en aval

La région alaouite est le centre de la Syrie pour les infrastructures pétrolières. En prenantcomme hypothèse que le régime parvienne à annexer Homs à cette région, il contrôlerait ainsiles deux raffineries du pays, celles de Homs et de Banias, les terminaux d’exportation deTartous et de Banias, les principaux oléoducs et gazoducs du pays, à l’exception du Gazoducarabe provenant d’Egypte et de la Jordanie, qui devait se prolonger vers Kalas, à la frontièreturque, mais qui traverse Homs, et des usines d’engrais chimiques à Homs.

Cela dit, il faut du pétrole pour alimenter des raffineries, des terminaux et des oléoducs etdu gaz naturel pour remplir des gazoducs et le pétrole et le gaz ne sont pas actuellementproduits dans cette région. Il serait concevable pour cet éventuel État d'importer du pétrole pourfaire fonctionner ses raffineries et alimenter le marché local en produits raffinés, mais encorefaudrait-il disposer des recettes en devises pour régler ces importations. M. Laurent Fabius,ministre français des Affaires étrangères, a déclaré à RTL : “Songez que la guerre lui [Bachar al-Assad] coûte €1 milliard par mois, il a de moins en moins de réserves, on a compté qu'il n'en n'avaitque pour quelques mois, sauf appui de la Russie et de l'Iran”.

● Raffinage : les deux raffineries ont une capacité totale de 239 865 b/j, dont 132 725 b/j àBanias et 107 140 b/j à Homs. Les usines fonctionnaient à leur pleine capacité avant la chute de laproduction pétrolière suite aux sanctions et elles couvraient la demande locale, avec parfois unexcédent de fioul qui était exporté. A présent, le marché local fait face à des pénuries de diversproduits, notamment de l’essence, du fioul, du gazole et des gaz de pétrole liquéfiés (GPL),nécessaires à l’économie ainsi qu’à la poursuite des combats. La raffinerie de Homs a en plus fait

PGA / 141er septembre 2012

l’objet de divers actes de sabotage ou a été touchée par des obus et on ne connaît pas l’étenduedes dégâts, les médias syriens ne les mentionnant pas.

Le 3 août, en visite à Moscou, une délégation syrienne de haut niveau est parvenue à unaccord portant sur l’échange de pétrole brut syrien contre des produits raffinés. “La Russie veutaider le peuple syrien. Nous échangerons notre pétrole et recevrons de l’essence et du fioul ; ce sera dutroc”, a déclaré à la presse M. Qadri Jamil, vice-premier ministre pour les Affaires économiques.Cet accord n’est pas encore finalisé, cependant et, selon Reuters, la Syrie négocierait destransactions similaires et aurait conclu certains accords avec des firmes basées à Londres, enEgypte et au Liban.

● Terminaux : les principaux terminaux syriens sont situés à Banias et à Tartous, avec unepetite installation pour tankers à Lattaquié. Doté de cinq quais, Banias peut recevoir des tankersde jusqu’à 130 000 tonnes de port en lourd (tpl) pour le chargement et de 97 000 tpl pour ledéchargement, selon le site du terminal. Il dispose d’une capacité de stockage de 437 000 tonnesde pétrole brut dans 19 réservoirs. Tartous peut recevoir des tankers de 120 000 tpl et il estconnecté par pipeline à Banias. Lattaquié peut recevoir des tankers de 50 000 tpl. Les terminauxsont opérés par la Syrian Company for Oil Transport (SCOT). Le brut léger produit par leschamps du centre et près de la frontière avec l’Irak est acheminé vers Banias et le brut lourd dela SPC vers Tartous.

● Pipelines : la SCOT est également chargée de la gestion du réseau national de pipelines,composé de gazoducs d’une longueur totale de 3 161 kilomètres et d’oléoducs de 1 997 km(2010), selon le CIA Factbook. Les principaux oléoducs comprennent les ouvrages suivants : unpipeline d’exportation, de 663 km de long et de 250 000 b/j de capacité, reliant les champs de laSPC, situés dans le nord-est du pays à Tartous, avec une connexion à la raffinerie de Homs ; unpipeline pour produits raffinés de 500 000 t/an reliant la raffinerie de Homs à Damas, Alep etLattaquié ; un embranchement, de 92 km et de 100 000 b/j, reliant le champ d’al Thayem del’AFPC et d’autres gisements dans la même région à la station de pompage T-2 de l’ancienoléoduc irako-syrien (Kirkouk-Banias) ; un embranchement de 70 km entre les champs d’al-Ashara et d’al-Ward (AFPC) à la station T-2 et une conduite pour produits raffinés reliant Homsà Alep.

Le réseau de gazoducs est composé principalement de conduites reliant les unités detraitement du gaz aux centrales électriques et aux usines de Homs, notamment : usine deJbeisseh-station T-3-station T-4-Homs (277 km) ; usine du champ d’Omar-centrale de Tishrineprès de Damas (440 km), avec un embranchement (220 km) de la région de Palmyre vers Homset la centrale de Mhardeh et une courte conduite de la connexion à Homs vers la centrale deJandar ; centre de collecte d’Arak, près de Palmyre, vers la centrale d’Alep (235 km) ; et Homs-centrale de Banias (135 km).

La Syrie est également la voie de passage du Gazoduc arabe (1 200 km), dont la premièresection vers la Jordanie a été mise en service par l’Egypte en 2003. La première section syrienne(319 km) consiste en une conduite reliant Rehab (frontière avec la Jordanie) à la centrale de DeirAli au sud de Damas. Elle traverse ensuite Damas et rejoint la station de compression de gazd’al-Rayan, à l’est de Homs, avec deux embranchements vers les centrales de Tishrine et de DeirAli. Construite par Stroytransgaz, une filiale de Gazprom, cette section a été achevée en 2008.

Une deuxième section avait été attribuée en 2008 à la même firme russe, mais le contrat aété annulé à la suite d’un différend sur ses termes. Il a été réattribué, en octobre 2009, par la

PGA / 15 1er septembre 2012

Syrian Gas Company (SGC) à la firme tchèque Plynostav-Regulace Plynu. Divisé en deuxphases, le projet devait être achevé en 2011 en phase 1. La première section devait relier al-Rayan et Alep à la frontière turque à Kalas, sur 62 km, permettant ainsi la connexion du réseausyrien à ceux de la Turquie et, éventuellement, de l’Europe. La seconde phase devait porter surun tracé de 183 km depuis al-Fireqlos, à l’est de Homs, jusqu’à Alep. Cette section devait êtreconstruite ultérieurement et être utilisée pour le transport et la distribution du gaz à l’intérieurde la Syrie (PGA du 1.11.2008, p.46). A présent, compte tenu de l’état des relations syro-turques,il est peu probable que ce projet soit réalisé.

Une dernière section du Gazoduc arabeentre Homs et Tripoli (Liban) relie al-Rayan àBanias et, de là, sur 32 km, se dirige vers lacentrale de Deir Ammar, près de Tripoli. Cettetranche du projet a été achevée à l’automne2009.

Cependant, les livraisons de gazégyptien par l’ensemble du réseau sontsuspendues depuis le dernier attentat en juillet - le quinzième depuis la révolution en Egypte du25 janvier 2011 - visant le système de pipelines qui évacue du gaz égyptien vers Israël et laJordanie, provoquant ainsi un important incendie (PGA du 1.8.2012, p. 34). Cet arrêt a accentuéles problèmes d’approvisionnement de la Syrie.

● Usines d’engrais : deux sociétés d’Etat contrôlent ce secteur, la General FertilizerCompany (GFC) et le General Establishment for Chemical Industries (GECI). Trois principalesusines étaient en activité près de Homs, deux d’engrais azotés et la troisième d’engraisphosphatés. D’une capacité de 150 t/j, la première était alimentée en naphta par la raffinerieproche. Plus importante, la seconde a une capacité de 1 000 t/j d’ammoniac et de 1 100 t/j d’urée.Initialement alimentée en naphta, elle a été par la suite convertie au gaz par Technip enassociation avec une filiale de M.W. Kellogg. Le gaz provient de l’unité de traitement deJbeisseh et il est acheminé via le gazoduc Jbeisseh-Homs.

La troisième usine d’engrais a une capacité de production de 1 400 t/j de superphosphatestriples (TSP) et elle utilise environ 800 000 t/an de minerai de phosphate extrait des mines de larégion de Khunaifis, à 50 km au sud de Palmyre.

En résumé, les aspects énergétiques ne sont pas essentiels dans ce dossier car la Syrie - et,tout particulièrement, la région alaouite - est un pays dont le potentiel en hydrocarbures estlimité et qui subit de plein fouet l'impact des sanctions et pressions économiques et financières.Certes, de nouvelles découvertes de pétrole et de gaz sont envisageables mais cela supposeraitplus d'investissements étrangers et ce scénario implique le maintien d'un État unitaire, la fin desviolences et la levée des sanctions, donc tout le contraire de ce qu'entraînerait la création d'unÉtat alaouite.

Pour le reste du monde, il est tout à fait possible de se passer du pétrole et du gaz syriensmême si ce scénario contrarierait l'approvisionnement futur de l'Europe en gaz à travers leGazoduc arabe. Mais il existe assez de capacités autres de production de pétrole et de gaz àtravers le monde pour que les pays consommateurs et les marchés pétroliers et gaziers nes'affolent absolument pas face à ce scénario politique, dont la probabilité de réalisation durabledemeure par ailleurs assez faible.

PGA / 161er septembre 2012

La Syrie est la voie depassage du Gazoduc arabe

mais celui‐ci n’est plusapprovisionné par l’Egypte

Stratégies et Politiques Energétiques (SPE)Moyen-Orient | Afrique du Nord | Afrique subsaharienne | Mer Caspienne | OPEP | Marchés et prix du pétrole

A nos lecteursCoordonnées de SPE

Nos coordonnées sont les suivantes :

Stratégies et Politiques Energétiques

57 rue d’Amsterdam75008 Paris / France

Tél. : +33 (0) 1 81 50 45 36 ou 45 37Fax : +33 (0) 1 53 32 17 32

Site internet : www.stratener.com

Pour les questions liées aux abonnements, commandes et paiements:[email protected]

SPE gère Pétrole et Gaz Arabes (PGA) et quatre autres publications créées à l’origine par leCentre arabe d'études pétrolières (APRC), Arab Oil & Gas (AOG), l’Arab Oil & GasDirectory (AOGD), le Natural Gas Survey, Middle East and North Africa (NGS), et leRefining and Petrochemical Survey, Middle East and North Africa (RPS). Le PGA etl’AOG sont deux publications bimensuelles. L’AOGD, le NGS et le RPS sont publiés unefois par an (voir pages 6 à 9).

Merci beaucoup pour votre intérêt pour nos publications.

Bien sincèrement,

Francis PerrinDirecteur de la publication et de la rédactionPrésident de SPE

[email protected] : +33 (0) 6 63 68 79 03

PGA / 181er septembre 2012

IRAN

q Total a provisionné 316 millions d’euros en prévision d’unaccord avec les autorités américaines sur des contrats en Iran

Lors de la présentation de ses résultats du deuxième trimestre 2012, Total a révélé avoircomptabilisé dans ses comptes pour cette période une provision de 316 millions d’euros dans laperspective d’une transaction avec les autorités américaines concernant l’obtention par legroupe français de contrats gaziers en Iran dans les années 1990. Les négociations en vue de larésolution transactionnelle de ces procédures ont récemment progressé, a précisé la compagnie.Total a indiqué coopérer avec l’United States Securities and Exchange Commission (SEC) etavec le département de la Justice des Etats-Unis (U.S. DOJ) dans le cadre des enquêtesengagées par ces entités au sujet de ces contrats.

Le seul contrat gazier conclu par Total en Iran dans les années 1990 est l’accord debuyback qui portait sur le développement des phases 2 et 3 du champ supergéant de gaz et decondensats de South Pars. A l’époque, Total et ses deux partenaires étrangers, Petronas etGazprom, avaient été les premières compagnies dans le secteur des hydrocarbures à défierouvertement l’Iran and Libya Sanctions Act [ILSA, appelé souvent loi D’Amato ou D’Amato-Kennedy et devenue en 2006 l’Iran Sanctions Act après la rentrée en grâce de la Libye sur lascène internationale au milieu des années 2000 - NDLR]. Total avait signé trois autres contrats debuyback en Iran entre 1995 et 1999 [deux de ces accords avaient en fait été conclus par ElfAquitaine, dont Total a pris le contrôle en 1999 - NDLR] pour le développement des gisementspétroliers de Sirri A et E, de Balal et de Doroud [le contrat de développement sur Sirri avait étésigné avant l’adoption de l’ILSA par le Congrès des Etats-Unis mais cet accord avait été perçu àl’époque comme une provocation à Washington et avait poussé certains sénateurs à faireadopter ce qui devait devenir l’ILSA - NDLR].

Les opérations de développement sont achevées pour ces quatre projets et Total a remisles installations et la direction des opérations à la National Iranian Oil Company (NIOC),comme le prévoyaient les contrats de buyback, et ne participe plus du tout à l’exploitation de ceschamps. De plus, depuis 2011, le groupe n’a plus aucune production en Iran. Dans son Documentde référence pour l’année 2011, Total avait précisé que certains paiements lui étaient encore duspar la partie iranienne pour South Pars 2 et 3, Balal et Doroud. Depuis 2012, la compagnien’achète plus d’hydrocarbures à l’Iran. Ses achats en 2011 avaient porté sur près de 49 millionsde barils d’hydrocarbures pour une valeur d’environ 3,7 milliards d’euros.

Total rappelle dans son Document de référence pour 2011 que le gouvernement des Etats-Unis avait renoncé en mai 1998 à appliquer des sanctions contre Total au titre de l’ILSA parrapport à South Pars et que cette renonciation officielle [qui avait été le résultat de négociationsentre les Etats-Unis et l’Union européenne, celle-ci ayant pris le parti de Total et ayant interdit àla fin 1996 aux firmes européennes de se conformer à des lois américaines, telles que l’ILSA,présentant un caractère extraterritorial - NDLR] n’a pas été remise en cause depuis. Total ajoutecependant que cette décision américaine ne s’applique pas à ses autres activités en Iran. Aprèsl’adoption en juillet 2010 du Comprehensive Iran Sanctions Accountability and DivestmentAct, le département d’Etat avait indiqué que les Etats-Unis ne sanctionneraient pas Total et quele groupe ne ferait pas l’objet d’enquêtes pour ses activités passées en Iran tant qu’il seconformerait à ses engagements [pris envers le gouvernement américain au sujet de ses activitésen Iran - NDLR].

Dans la seconde moitié des années 1990, Total avait défié le gouvernement américain enrefusant de se conformer aux lois américaines ayant une portée extraterritoriale et avait étésoutenu très fermement par le gouvernement français et par l’UE. Depuis, la situation abeaucoup changé sur deux aspects essentiels, l’attitude de la France et de l’UE par rapport àTéhéran et la montée en puissance des activités de Total aux Etats-Unis.

Depuis 2010 notamment, l’UE a multiplié les mesures restrictives à l’égard de l’Iran envue d’exercer des pressions sur ce pays au regard de son programme nucléaire et cesdispositions sont allées jusqu’à un embargo sur les importations de pétrole brut, de produitspétroliers et de produits pétrochimiques provenant de l’Iran, qui a été décidé le 23 janvier 2012.La France fait partie des Etats qui ont fortement poussé à ce durcissement. De plus, alors queTotal était très peu présent aux Etats-Unis dans les années 1990, le groupe a largementdéveloppé son implantation dans ce pays dans la période récente avec un accent particulier surl’offshore profond dans le golfe du Mexique, les gaz de schiste au Texas et dans l’Ohio et uneactivité de recherche-développement sur les schistes bitumineux. En 2011, la part deproduction de Total aux Etats-Unis était de 56 000 barils équivalent pétrole par jour, contre 16 000 bep/j en 2009.

QATAR/OMAN

q La Buzwair Industrial Gases Corporation de Qatar construiraune usine de séparation d’air dans la zone industrielle de Sur

La Buzwair Industrial Gases Corporation, qui fait partie du Buzwair Group (Qatar), asigné un contrat pour la construction d’une usine de gaz industriels dans le Sur IndustrialEstate, a annoncé l’Oman Daily Observer. La production initiale prévue est de 60 tonnes par jourd’oxygène gazeux et de 70 t/j d’oxygène liquide, d’azote, d’argon liquide et d’autres gazindustriels. Elle sera dédiée principalement à une aciérie intégrée dont la construction estprévue à Sur.

“Nous avons signé un contrat avec Buzwair pour l’établissement d’une usine de gaz industrielssur une base build-own-operate (BOO)”, a déclaré au Daily Observer M. P T Sivarajan, directeurpour les opérations de Sun Metals (Oman), qui investit dans un complexe d’acier d’une capacitéde 1,2 million de tonnes par an à Sur. “L’installation de Buzwair sera construite sur le site de l’aciériepour nous assurer des fournitures continues de gaz industriels”, a-t-il ajouté. En mai, BuzwairIndustrial Gases avait signé avec Sun Metals un accord pour la fourniture de gaz industriels,d’une durée de 15 ans. Aux termes de cet accord, Sun Metals dispose d’une option de rachat del’usine à Buzwair, a indiqué M. Sivarajan.

Les gaz seront utilisés dans l’unité de fonte de l’acier et les volumes excédentaires serontécoulés sur le marché local. Le parc industriel de Sur est le site de deux des plus grands projetsindustriels d’Oman, le complexe de liquéfaction de gaz naturel d’Oman LNG (trains 1 et 2) et deQalhat LNG (train 3) et le complexe d’engrais de l’Oman-India Fertilizer Company (Omifco).

Sun Metals construira l’aciérie utilisant la technologie Rotary Kiln d’Allis Chalmers (Etats-Unis), qui lui permettra d’exporter de l’électricité vers le réseau national d’Oman. La capacitéenvisagée du complexe est de 600 000 t/an de billettes en coulée continue et de 200 000 t/an defer de réduction directe (DRI). Son coût est estimé par Buzwair à environ $300 millions.

PGA / 19 1er septembre 2012

PGA / 201er septembre 2012

ARABIE SAOUDITE

q Saudi Aramco a restauré tout son système informatique

Saudi Aramco a annoncé le 26 août qu’elle avait restauré tous ses principaux servicesinformatiques internes, qui avaient fait l’objet d’une attaque par un virus malveillant le 15 août.Provenant d’une source extérieure, le virus avait infecté environ 30 000 postes, qui ont éténettoyés et remis en service. Par mesure de protection, l’accès vers l’externe en ligne a étérestreint, a précisé la société.

Saudi Aramco a reconfirmé que ses systèmes primaires d’exploration et de productiond’hydrocarbures n’avaient pas été affectés, car ils opèrent dans des systèmes de réseaux isolés.Les usines de production étaient de même opérationnelles à 100%, leurs systèmes de contrôleétant également isolés.

“Nous avons fait face à la menace immédiatement et nos procédures de précaution, mises en placepour contrer de telles menaces, ainsi que nos systèmes de protection multiples ont permis d’empêcher cescyber menaces de se propager”, a déclaré M. Khalid al-Falih, président et directeur général de SaudiAramco. “Nous souhaitons assurer aux parties concernées, nos clients et partenaires, que nos principalesactivités d’exploration, de production et de distribution de pétrole et de gaz, de la tête du puits au réseaude distribution, n’ont pas été affectées et qu’elles fonctionnent d’une manière aussi fiable que jamais (...)”,a ajouté M. al-Falih. La compagnie continue d’enquêter sur les causes de “l’incident” et sur lesresponsables de cet acte, a-t-il conclu.

Le 15 août, Saudi Aramco avait annoncé sur Facebook qu’elle avait coupé “tous ses systèmesélectroniques de tout accès extérieur par mesure de précaution, à la suite d’une interruption soudaine quia affecté certains secteurs de son réseau électronique. La société soupçonne un virus informatique d'êtreresponsable de cette perturbation. Un virus qui a infecté les postes de travail sans pour autant affecter lescomposants primaires du réseau. Saudi Aramco a confirmé l’intégrité de tout le réseau informatique quigère ses activités principales et [affirmé] que l’interruption n’avait eu aucun impact sur aucune de sesactivités de production (...)”.

M. al-Falih avait précisé que l’impact du virus avait été “limité (…) et que [le problème]allait être résolu prochainement”. Cette attaque ne se répétera plus du fait des pare-feux deprotection installés. Nous avons constitué une équipe spécialisée qui annoncera ses résultatsprochainement, d’autant plus que certains programmes ont déjà été remis en service, a ajouté lePDG de Saudi Aramco. Il a de même démenti des informations selon lesquelles les “hackers”étaient des employés de la société. Les pirates n‘ont pas encore été identifiés et nous ne tenonspas compte des informations erronées circulant sur les réseaux sociaux, comme Twitter, a-t-ilindiqué.

Le site internet zataz.com a indiqué que deux groupes de pirates ( Jeunes arabesmusulmans et “Cutting Sword of Justice”) avaient annoncé être les auteurs de cette attaque pourprotester contre le “soutien [des dirigeants saoudiens] aux Etats-Unis et à Israël”. L'une dessources explique avoir touché les 40 000 ordinateurs et les 2 000 serveurs de Saudi Aramco.“Tous les postes sont fermés définitivement et ils ne seront pas en mesure de les remettre rapidement enplace”, a affirmé l’un de ces groupes. Le site principal de l'entreprise (www.aramco.com) a étéfermé pendant 24 heures. Il a été redirigé vers une autre adresse www.saudiaramco.com, surlaquelle, par la suite, Saudi Aramco a publié son communiqué. Les pirates ont maintenu qu’ils

avaient également perturbé Tadawul, labourse d'Arabie Saoudite. Toutefois,inaccessible après l’attaque, le sitetadawul.com.sa a rouvert le 25 août àl’achèvement des 10 jours de congé de la fêtede Ramadan.

Symantec, firme spécialisée dans la sécurité informatique, avait à la même date lancé unealerte contre le virus Shamoon, le décrivant comme une menace “utilisée dans des attaquesspécifiques contre au moins une organisation dans le secteur de l‘énergie”, sans avoir encore nommécette entité au moment de la publication du PGA. Ce qui est à souligner dans cette attaque,poursuit Symantec, est qu’elle vise à détruire les fichiers et les données et à paralyser les stationsinfectées, sans aucune demande spécifique en contrepartie.

q Sabic aurait invité sept sociétés à soumettre des offres pourl’unité de polyacétal du complexe d’Ibn Sina

La Saudi Basic Industries Corporation (Sabic) aurait invité sept sociétés à soumettre desoffres, le 24 octobre, pour un contrat portant sur la construction d’une usine de 50 000 tonnespar an de polyacétal (POM) dans le complexe de l’une de ses filiales, la National MethanolCompany (Ibn Sina). Selon des sources industrielles citées par Reuters, les firmes concernéessont les suivantes : Dragados (Espagne), China National Chemical Engineering Co., CTCI(Taiwan) et les compagnies sud-coréennes Hyundai Engineering, Daelim Industrial, HanwhaEngineering et SK Engineering and Construction.

En avril 2010, Sabic avait signé un accord avec Celanese portant sur la réalisation duprojet, qui s’inscrit dans le cadre de l’extension du complexe d’Ibn Sina et du prolongement dela durée de la joint venture jusqu’à 2032. Sabic avait alors estimé le coût de l’usine de POM à$400 millions (PGA du 16.4.2010, p. 22). Ibn Sina produit du méthanol, l’un des principauxproduits d’alimentation pour la production de POM, ainsi que du MTBE.

Les travaux d’ingénierie et de construction devaient démarrer en 2011 et la nouvelle usinedevait être opérationnelle en 2013, avait précisé Sabic. Celanese avait ajouté que son intérêt dansIbn Sina augmenterait à 32,5% après la mise en service de l’unité de POM. Celui de Sabicdemeurerait inchangé (voir encadré).

PGA / 21 1er septembre 2012

L’actionnariat d’Ibn Sina

Ibn Sina est une joint venture entre Sabic (50%) et CTE Petrochemicals Company

(CTE, îles Caïmans), détenue par Elwood Insurance Ltd. (25%) et Texas Eastern

Arabian Ltd. (25%). Les partenaires initiaux - Celanese Arabian Inc. (Celanese Arabian)

et Texas Eastern Arabian Ltd., une filiale à 100% de Duke Energy Corporation - avaient

chacun acquis un intérêt de 50% dans CTE. Suite à diverses transactions, Elwood

Insurance, une filiale à 100% de Celanese Corp., a acquis la participation de cette dernière

dans CTE. Celle-ci demeure en conséquence une association à parts égales entre des

filiales de Celanese et de Duke Energy.

La bourse saoudienneaurait également faitl’objet d’une attaque

q La NCC signe trois accords d’affrètement à long terme detankers pour le transport des produits de Sabic

La National Chemical Carriers Company (NCC) a signé trois accords avec InternationalShipping and Transportation Company Ltd., une filiale de la Saudi Basic IndustriesCorporation (Sabic), pour l’affrètement à long terme de trois tankers à produits pétrochimiquesliquides. Deux des tankers ont une capacité unitaire de 45 000 tpl et celle du troisième est de 75 000 tpl. La durée du contrat est de cinq ans avec une option d’extension de cinq autresannées. La National Shipping Company of Saudi Arabia (Bahri) a indiqué le 14 août sur labourse saoudienne (Tadawul) que la valeur des contrats était de RS 480 millions ($128 millions)pour les cinq premières années.

Créée en 1990, la NCC est une joint venture entre Bahri (80%) et Sabic (20%). Elle détientactuellement une flotte de 21 unités pour produits chimiques et pétrochimiques ainsi que pourhuiles végétales raffinées, d’une capacité totale de 940 000 tpl. Ce nombre passera à 25 tankers,de 1,2 million de tpl, à la fin 2013 avec l’ajout de quatre tankers en construction.

q Saudi Aramco utilisera la technologie de Quadrise dans sesraffineries

Quadrise International Limited et Quadrise KSA Limited, filiales de Quadrise(Royaume-Uni), ont signé le 22 août un protocole d’accord (MOU) avec Rafid Group forTrading & Contracting (Rafid) qui établit une relation exclusive en Arabie Saoudite, enanticipation de la signature de contrats pour l’utilisation de la technologie et des combustiblesMSAR du groupe britannique. En outre, à la finalisation du premier contrat d’installation duprocédé MSAR dans l’une des principales raffineries du pays, Quadrise et Rafid constituerontune joint venture pour entreprendre tous les nouveaux projets dans le royaume, dans laquelle legroupe saoudien détiendra une participation pouvant aller jusqu’à 30%, a précisé Quadrise.

Le MOU a été conclu suite aux développements suivants :

- Approbation formelle de Saudi Aramco pour l’application potentielle de la technologieMSAR dans ses raffineries.

- Confirmation de la raffinerie sélectionnée par Saudi Aramco pour l’installation dupremier procédé MSAR. Cette raffinerie produit actuellement plus de 25 millions de barils paran (4 millions de tonnes) de fioul [son nom n’a pas été dévoilé – NDLR].

- Les termes commerciaux sont en cours de discussion avec Saudi Aramco pour uneassistance par des spécialistes de Quadrise dans la conversion de raffineries du pétrole brut oudu fioul en fioul MSAR.

La détermination finale détaillée du projet choisi par Saudi Aramco déterminera lecalendrier de la mise en exécution du procédé MSAR. Le premier projet sera suivi par un plusvaste programme pour le traitement de volumes plus importants de résidus lourds et leurconversion en fioul MSAR.

La technologie de Quadrise permet de produire à moindre coût une qualité de fioullourd, quand le résidu goudronneux à teneur élevé en soufre est mélangé avec du gazole à basse

PGA / 221er septembre 2012

teneur en soufre. Celui-ci est utilisé en Arabie Saoudite pour la production d’électricité. Unprocédé chimique spécial permet à Quadrise de produire du fioul sans utiliser du gazole, ce quirendrait la production d’électricité moins coûteuse dans le royaume. Il permettrait égalementd’augmenter le volume disponible de distillats moyens dans les raffineries et de réduire lesimportations de gazole.

q Sino-Saudi Gas reporte le forage d’un puits d’exploration sur saconcession

Sino-Saudi Gas, une joint venture entre Sinopec (80%) et Saudi Aramco (20%), a décidéde reporter à une date non spécifiée le forage d’un puits sur sa concession dans le désert duRub’ al-Khali, ont indiqué des sources industrielles. La joint venture continue d’évaluer le siteenvisagé du forage, qui devait être entamé en septembre. En janvier, le PDG de Saudi Aramco,M. Khalid al-Falih, avait indiqué que Sino-Saudi Gas avait décidé d'entrer dans la deuxièmephase d'exploration et de forer de nouveaux puits sur son permis à partir du second semestre(PGA du 1.4.2012, p. 7).

Nouvelles brèves

l Le PDG de Saudi Aramco, M. Khalid al-Falih, a indiqué à Al Riyad qu’une partie desactions de Satorp (Saudi Aramco/Total), de Sadara (Saudi Aramco/Dow Chemical) et deRabigh 2 (Saudi Aramco/Sumitomo) serait cédée au secteur privé et aux banques entemps voulu. En revanche, le projet de la raffinerie de Jazan restera la propriété de SaudiAramco, a-t-il expliqué.

l Saudi Aramco Energy Ventures (SAEV), filiale de Saudi Aramco créée en juillet (PGA du16.7.2012, p. 15), a signé un accord avec Energy Capital Management (ECM, basée à Oslo)pour investir jusqu’à $120 millions par an dans des firmes européennes. Les compagniesvisées seront spécialisées dans les gaz non conventionnels et les technologies sismiques etde forage, a déclaré à Bloomberg M. Arne Froeiland, l’un des partenaires à ECM. Celle-cigérait auparavant les investissements de Statoil.

l SNC-Lavalin a remporté un contrat de 10 ans pour fournir des services d’exploitation etd’entretien dans le cadre du projet du King Abdullah Petroleum Studies and ResearchCenter (KAPSARC). D’une valeur de $135 millions, le contrat porte sur la fourniture desservices de gestion intégrée des installations et de la vie communautaire pour ce projet.Ce dernier est composé des principaux éléments suivants : un complexe de 65 000 m², quicomprendra des installations de recherche et des bureaux, un ensemble d’habitations etune zone qui regroupera une centrale annexe avec générateur photovoltaïque de 5 MW etles autres utilités associées.

PGA / 23 1er septembre 2012

L e P G A d i s p o n i b l e p a r e - m a i l s a n s s u p p l é m e n t d e p r i x

Pour éviter tout retard dans l’acheminement postal de l’édition papier, LE PETROLE ET LE

GAZ ARABES est disponible par e-mail sans aucun supplément de prix. Ceux de nos abonnés qui

reçoivent l’édition papier uniquement sont priés de nous communiquer leur adresse e-mail, pour que ce

service leur soit assuré dans les meilleurs délais (un supplément est par contre prévu pour l’envoi des

versions papier et e-mail - voir nos tarifs 2012 en page 2).

PGA / 241er septembre 2012

QATAR

q QP et ExxonMobil soumettent une demande d’extension duterminal de Sabine Pass pour l’exportation de GNL

Golden Pass Products LLC, créée par des filiales de Qatar Petroleum (QP) etd’ExxonMobil, Golden Pass LNG Terminal LLC et Golden Pass Pipeline LLC, a soumis unedemande au département de l’Energie des Etats-Unis (U.S. DOE) pour l’extension du terminalde réception de Golden Pass LNG Terminal à Sabine Pass (Texas) afin de permettrel’exportation de gaz naturel liquéfié (GNL).

D’un coût estimé à $10 milliards, leprojet prévoit l’utilisation des installationsexistantes et l’ajout d’unités de prétraitementet de liquéfaction du gaz pour l’exportation de15,6 millions de tonnes par an de GNL, soitl’équivalent de 2 milliards de pieds cubes parjour. Les Etats-Unis produisent environ 72 Gp.c./j de gaz naturel. L’extension sera adjacente etconnectée au terminal existant, constitué de deux quais pour méthaniers, de cinq réservoirs destockage (capacité unitaire de 155 000 mètres cubes) et d’un système de pipelines de 111kilomètres de long le connectant au réseau de Golden Pass Pipeline. La décision finaled’investissement sera prise après l’obtention des approbations nécessaires. Le terminal auraitalors la capacité d’importer et d’exporter du GNL.

Golden Pass Products précise que le projet constitue une opportunité pour tirer profit desréserves abondantes américaines de gaz naturel. La demande soumise au DOE porte surl’exportation de GNL vers les pays qui ont conclu des accords de libre-échange avec les Etats-Unis. Elle serait étendue aux autres pays dans une demande ultérieure. Une fois lesapprobations obtenues et la décision d’investissement prise, la construction du projet devraits’étaler sur cinq ans, ajoute la société.

Le terminal de Sabine Pass a été achevé en 2010 et il a été inauguré officiellement en avril2011 (PGA du 16.4.2011, p. 17). Sa capacité de réception est d’environ 2 milliards de piedscubes/jour de GNL. Conçu en 2003, le projet avait été approuvé par les autorités fédéralesaméricaines en juillet 2005, alors que les prévisions sur l’évolution de la demande de gaz auxEtats-Unis étaient optimistes.

Le projet est intégré à celui de Qatargas 3, une joint venture entre Qatar Petroleum (QP,68,5%), ConocoPhillips (30%) et Mitsui & Co. Ltd. (1,5%), dont le train 6 est d’une capacité de7,8 millions de tonnes/an (PGA du 16.10.2010, p. 16). Sa production était à l’origine dédiéeprincipalement au marché américain mais, à la suite de la chute des prix du gaz aux Etats-Unis,une grande partie a été déviée vers la Chine ou d’autres marchés, comme le Canada, Doubaï, laThaïlande et d’autres pays asiatiques.

Détenu par QP (70%), ExxonMobil (17,6%) et ConocoPhillips (12,4%), le terminal deGolden Pass est l’un de ceux construits sur la côte du golfe du Mexique aux Etats-Unis.Cheniere Energy, l’une des premières compagnies à avoir construit un terminal d’importation,à Sabine Pass également, a déjà obtenu l’approbation des autorités fédérales pour la constructiond’installations d’exportation de GNL. Selon des sources américaines, Cheniere aurait signé des

Le coût de cette extensionest estimé à $10 milliards

contrats avec des clients au Royaume-Uni, en Corée du Sud, en Inde et en Espagne pour deslivraisons à partir de 2015.

q Qatar Solar Technologies et Gasal signent un accord à longterme pour la fourniture d’hydrogène et d’azote

Qatar Solar Technologies (QSTec) et Gasal Q.S.C. ont annoncé la signature d’un accord àlong terme pour la fourniture d’hydrogène et d’azote. Joint venture entre Air Liquide, QatarPetroleum (QP) et Qatar Industrial Manufacturing Company (Qimco), Gasal investira dans desunités de production d’hydrogène de grande pureté et elle prolongera et connectera QSTec à sonréseau de conduites pour gaz industriels de Ras Laffan pour des fournitures d’azote. Lesnouvelles unités seront construites par Air Liquide Ingénierie et Construction et elles serontmises en route et exploitées par Gasal avec l’extension de son réseau de pipelines en 2013.

“Notre usine de silicium polycristallin aura besoin d’hydrogène pur et d’azote gazeux pour produirela plus haute qualité de silicium polycristallin, la composante essentielle de la technologie solaire la plusefficace au monde”, a déclaré M. Khalid Klefeekh al-Hajri, président et directeur général (CEO) deQSTec. Dans un futur proche, QSTec vise à produire à Qatar des modules solaires fabriqués àpartir de son propre silicium polycristallin pour une utilisation locale et pour l’exportation.

En phase 1, l’usine produira 8 000 tonnes par an de silicium polycristallin, une capacitéqui pourrait augmenter ultérieurement à 45 000 t/an sur le site de 1,2 million de m² à Ras Laffan.Une fois convertie en modules, cette capacité pourrait générer l’équivalent de 1 400 MWd’énergie solaire et, en deuxième phase, 6 000 MW (PGA du 1.7.2012, p. 27).

La QSTec est une joint venture entre Qatar Solar, une filiale à 100% de la QatarFoundation for Education, Science and Community Development (70%), SolarWorld AG(29%) et Qatar Development Bank (1%). Elle a acquis la technologie de deuxième génération dusilicium polycristallin auprès de Centrotherm Photovoltaics (Allemagne).

A la fin juillet, Gasal a annoncé qu’elle avait achevé deux nouvelles unités de séparationd’air. En avril, l’unité d’oxygène et d’azote à Messaïd a commencé à alimenter l’usine de QatarSteel et cinq autres installations proches et, en juillet, une unité à Ras Laffan a été mise enservice. Elle fournit de l’azote à la Ras Laffan Olefins Company (RLOC). Dès décembre 2011,Gasal avait annoncé son intention de produire de l’hydrogène (PGA du 1.1.2012, p. 31).

q Qatar Holding acquiert 20% de BAA Ltd., qui gère plusieursaéroports britanniques, et 22,22% de CITIC Capital

A quatre jours d’intervalle, les 18 et 22 août, Qatar Holding a réalisé deux nouvellesacquisitions importantes. La première a porté sur l’achat d’un intérêt de 20% dans BAA Ltd., quiexploite l’aéroport britannique de Heathrow, le plus grand d’Europe, ainsi que ceux de Glasgowet d’Aberdeen (Ecosse) et de Stansted et de Southampton (Angleterre). La seconde a étél’acquisition, par le biais d’une souscription à de nouvelles actions de CITIC Capital HoldingsLimited (CITIC Capital, Chine), d’une participation de 22,22% dans cette société de gestiond’investissements affiliée à la China Investment Corporation, le fonds souverain de la Chine.

→ BAA Ltd. : QH a annoncé le 18 août la signature d’un accord avec Ferrovial (Espagne) et

PGA / 25 1er septembre 2012

d’autres investisseurs portant sur l’acquisition d’un intérêt indirect dans BAA. D’une valeur de £900millions ($1,4 milliard), la transaction devrait être finalisée avant la fin 2012 après les approbationsréglementaires, dont celle de la Commission européenne en matière de concurrence.

Filiale à 100% de la Qatar Investment Authority (QIA), le fonds souverain qatari vaacquérir auprès de Ferrovial une participation de 10,62% dans FGP Topco Ltd., société-mère deBAA, pour un montant de £478 millions et des intérêts de 5,63% et de 3,75% auprès deBritannia Airport Partners et de GIC Special Investments Pte Ltd. respectivement pour lereste, selon un communiqué du groupe espagnol. Barclays Bank était le conseiller financier deQatar Holding pour cette transaction. En juin 2006, un consortium dirigé par Ferrovial avaitacquis BAA pour un montant de £10,3 milliards.

Dans son communiqué, Qatar Holding a précisé qu’elle considérait toujours le Royaume-Uni comme attrayant sur le plan des investissements, soulignant sa confiance “dans la soliditéfondamentale à long terme de l’économie britannique” et qualifiant la transaction d’opportunité“fantastique” pour promouvoir sa réputation, notamment dans le domaine des infrastructures.

Selon des données de Real Capital Analytics (RCA), publiées par Reuters, au cours des12 mois jusqu’à la mi-août 2012, Qatar a investi €3,5 milliards ($4,3 milliards) dans desacquisitions de propriétés en Europe, y compris le village des athlètes des Jeux olympiques deLondres et un centre commercial sur les Champs Elysées. Depuis 2007, la QIA aurait dépensé€5,7 milliards en biens immobiliers, dont environ 80% à Londres et Paris, selon RCA. Il fautajouter à ces actifs ses acquisitions dans des sociétés énergétiques, telles que Shell et Total (PGAdu 1.5.2012, p. 29, du 16.5.2012, p. 18, et du 1.6.2012, p. 19) et dans des compagnies dans diversautres secteurs industriels.

→ CITIC Capital a indiqué qu’après l’émission des nouvelles actions CITIC PacificLimited et CITIC International Financial Holdings détiendraient conjointement un intérêt de42,78% dans CITIC Capital aux côtés de la China Investment Corporation (CIC - 31,11%), deQH (22,22%) et de la société fiduciaire/dépositaire et de gestion (“management and trustee”) duprogramme d’émission des actions de CITIC Capital (3,89%). La valeur de la transaction n’a pasété dévoilée.

Souhaitant la bienvenue à QH, M. Yichen Zhang, directeur général (CEO) de CITICCapital, a déclaré que QH allait non seulement fournir une base élargie pour le financement de“notre expansion, mais son soutien significatif va consolider significativement notre positionnement demarque comme partenaire préféré et engagé pour investir en Chine comme en dehors de la Chine”.

Créée en 2002, CITIC Capital gère un portefeuille, d’une valeur dépassant $4,4 milliards,pour un groupe d’investisseurs internationaux à partir de ses bureaux à Hong Kong, Shanghaï,Beijing, Tokyo et New York. La CIC, son principal actionnaire, dispose, quant à elle, de fondsestimés à $482 milliards.

La transaction n’est pas la première acquisition du Qatar en Chine. En 2010, la QIA avaitété le principal acheteur lors de la vente de l’Agricultural Bank of China (Agbank) et, selonThomson Reuters, elle y détient toujours une participation de $2,7 milliards. La QIA a égalementsoumis une demande pour obtenir une licence et un quota de $5 milliards pour desinvestissements en Chine dans le cadre du programme chinois de qualification d’investisseursinstitutionnels étrangers (“Qualified Foreign Institutional Investor”- QFII), avait annoncé enjuin le China Securities Journal.

PGA / 261er septembre 2012