LE MENSUEL DE L’AVOCAT ère ème - efb.fr · tout cabinet a en effet un seuil de rentabilitÉ,...

32

Prestation de serment Comparer les offres AGA ème RDV 3 banque Attendre la fiche de renseignement de la CNBF Rappeler l’URSSAF ème Annuler RDV 4 banque ? Télécharger le formulaire p0pl Remplir le formulaire p0pl Choisir entre micro BNC ou déclaration contrôlée TVA ou pas TVA ? Ram ou harmonie mutuelle ? Se shooter au doliprane Ré-imprimer le formulaire p0pl Retourner le fichier rempli par AR Remplir la fiche de renseignement de la CNBF Retourner la fiche de renseignement de la CNBF RDV banque pour ouverture d’un compte pro ème RDV 2 banque - comparaison offres Trier le mauvais courrier commercial du bon Regretter d’avoir fini le tube d’aspirine Cuite CV Entretien d’embauche (Paris) Achat de THE robe Trouver des somnifères ère 1 GAV Téléphoner à l’URSSAF ANAAFA LE MENSUEL DE L’AVOCAT ISSN 1146 - 6766 N°228 JUILLET-AOÛT 2014 JEUNES AVOCATS : l’itinéraire Bis CAPA Grosse cuite Arnaque ? Boire un coup S’agacer ... beaucoup Arnaque ??? S’agacer un peu Selfie Station 100% avocats ère 1 plaidoirie N°228 JUILLET-AOÛT 2014 | 2,90 €

Transcript of LE MENSUEL DE L’AVOCAT ère ème - efb.fr · tout cabinet a en effet un seuil de rentabilitÉ,...

Prestation de serment

Comparer les offres AGA

èmeRDV 3 banque

Attendre la fiche de renseignement de la CNBF

Rappeler l’URSSAF

èmeAnnuler RDV 4 banque ?

Télécharger le formulaire p0pl

Remplir le formulaire p0pl

Choisir entre micro BNC ou déclaration contrôlée

TVA ou pas TVA ? Ram ou harmonie mutuelle ?

Se shooter au doliprane

Ré-imprimer le formulaire p0pl

Retourner le fichier rempli par AR

Remplir la fiche de renseignement de la CNBF

Retourner la fiche de renseignement de la CNBF

RDV banque pour ouverture d’un compte pro

èmeRDV 2 banque - comparaison offres

Trier le mauvais courrier commercial du bon

Regretter d’avoir fini le tube d’aspirine

Cuite

CV

Entretien d’embauche (Paris)

Achat de THE robe

Trouver des somnifères

ère1 GAV

Téléphoner à l’URSSAF

ANAAFA

L E M E N S U E L D E L ’ A V O C A T

ISSN 1146 - 6766 N°228 JUILLET-AOÛT 2014

JEUNES AVOCATS :l’itinéraire Bis

CAPA

Grosse cuite

Arnaque ?

Boire un coup

S’agacer ... beaucoup

Arnaque ???

S’agacer un peu

Selfie

Station 100% avocats

ère1 plaidoirie

N°228 JUILLET-AOÛT 2014 | 2,90 €

Parce que EXERCER c’est aussi ...

POUR VOUS l’ANAAFA SE PLIE EN 4 !

GÉRERComptabilité

COMPTAVOCATAIDAVOCAT

COTISERSocial

PAIE AVOCAT

SE PERFECTIONNERFormation

LES FORMATIQUES

DÉCLARERFiscalité

ANAAFA_PUB_Se_plie_en_4_MAITRE_PRINTFILE.pdf 1 15/01/2013 13:37:17

3LE MENSUEL DE L’AVOCAT ANAAFA

Maître N°228 JUILLET-AOÛT 2014 | ACTU

« Aide juridictionnelle : indemnité d’un montant notoirement

insuffisant pour justifier le temps passé à en demander la revalorisation. »

LE LEXIQUE DE LA REVUE DE L’UJA

PAR SES STATISTIQUES ANNUELLES, L’ANAAFA DONNE UNE IMAGE IMMÉDIATE DE LA PROBLÉMATIQUE DE L’INSUFFISANCE DU MONTANT DES INDEMNITÉS (CAR CE N’EST PAS UNE RÉMUNÉRATION) VERSÉES AU TITRE DE L’AIDE JURIDICTIONNELLE ET DES COMMISSIONS D’OFFICE. TOUT CABINET A EN EFFET UN SEUIL DE RENTABILITÉ, C’EST-À-DIRE UN MONTANT RÉMUNÉRANT LE TEMPS PASSÉ, EN DESSOUS DUQUEL L’AVOCAT PERD DE L’ARGENT CHAQUE FOIS QU’IL OUVRE UN DOSSIER.

LA CHANCE DU SYSTÈME DE L’AIDE JURIDICTIONNELLE EST QUE LES AVOCATS FAISANT LE CALCUL DE LA RENTABILITÉ DE LEUR ACTIVITÉ À L’AJ OU EN CO SONT RARES. LES CABINETS DÉVELOPPANT UNE ACTIVITÉ JUDICIAIRE À DESTINATION DES PARTICULIERS SONT EN EFFET PEU ÉQUIPÉS EN LOGICIEL DE GESTION ET DE SURCROÎT, TRAVAILLANT LA PLUPART DU TEMPS AU FORFAIT, ILS NE COMPTABILISENT PAS LE TEMPS PASSÉ DANS CHAQUE DOSSIER. MAIS S’ILS LE

FAISAIENT, SI LES ADHÉRENTS DE L’ANAAFA DEVAIENT DÉTERMINER CE QUE COÛTE -ET NON RAPPORTE- LEUR TRAVAIL RÉMUNÉRÉ À L’AIDE JURIDICTIONNELLE, LA GRÈVE SERAIT SANS DOUTE PERMANENTE !

LE CALCUL EST POURTANT FORT SIMPLE : UN AVOCAT NORMALEMENT TRAVAILLEUR, PRENANT 5 SEMAINES DE CONGÉS PAR AN POUR OUBLIER SES SEMAINES DE 60 HEURES, PRODUIRA À SON CABINET ENVIRON 220 JOURS DE TRAVAIL PAR AN, REPRÉSENTANT ENVIRON 1 200 HEURES FACTURABLES, SOIT ENVIRON 5H30 PAR JOUR. C’EST LÀ UNE NORME DE FACTURATION MOYENNE, IMPLIQUANT 9 À 10 HEURES PAR JOUR DE TRAVAIL CONSCIENCIEUX ET DE TEMPS PERDU EN AUDIENCE ET EN EMBOUTEILLAGE. S’IL APPLIQUE UN TAUX HORAIRE FORT RAISONNABLE DE 150 € HT, SON CHIFFRE D’AFFAIRES SERA D’ENVIRON 180 000 € HT. SI CET AVOCAT EXERCE EN INDIVIDUEL, IL SUPPORTERA EN MOYENNE UN TAUX DE CHARGE DE L’ORDRE DE 65%, DÉGAGEANT UN BÉNÉFICE D’ENVIRON 63 000 €, CE QUI CORRESPOND À PEU DE CHOSE PRÈS AU REVENU MOYEN ANNUEL DE LA PROFESSION.

CET AVOCAT A DONC UN SEUIL DE RENTABILITÉ HORAIRE D’ENVIRON 97 € HT (150€ X 65%) : S’IL NE FACTURE PAS AU MOINS 500 € HT PAR JOUR TRAVAILLÉ, NOTRE AVOCAT VA TOUT SIMPLEMENT PERDRE DE L’ARGENT EN PLAIDANT.

ET SI NOTRE AVOCAT PLAIDE UN DOSSIER DE COMMISSION D’OFFICE, EN AYANT TRAVAILLÉ SON DOSSIER LE MATIN, PRIS DES CONCLUSIONS ET PATIENTÉ SON APRÈS-MIDI À L’AUDIENCE POUR PLAIDER VERS 17 HEURES, IL RENTRERA À SON CABINET EN AYANT, NON PAS GAGNÉ LES 186 € BRUT QUI LUI SERONT GÉNÉREUSEMENT VERSÉS POUR SON DOSSIER, MAIS EN AYANT PERDU PLUS DE 300 € DE CHARGES NON COMPENSÉES PAR UNE RENTRÉE D’HONORAIRES.

DÈS LORS QUEL AVOCAT PEUT GAGNER SA VIE EN ACCEPTANT DES DOSSIERS À L’AIDE JURIDICTIONNELLE ? SOIT CELUI QUI DÉPLOIERA UNE ORGANISATION STAKHANOVISTE, COMPENSANT PAR LE VOLUME LA FAIBLESSE DE LA RÉMUNÉRATION UNITAIRE, AU PRIX DE LONGUES HEURES DE TRAVAIL D’ABATTAGE, PEU OU PAS RENTABLES, SOIT LE COLLABORATEUR QUI POURRA COMPLÉTER SA RÉTROCESSION PAR QUELQUES SUBSIDES DE L’AIDE JURIDICTIONNELLE NE SUPPORTANT PAS DE CHARGES DE STRUCTURE.

TOUS LES AUTRES PERDRONT DE L’ARGENT, COMME SI LE BOULANGER VENDAIT SA BAGUETTE 5 CENTIMES OU COMME SI UN RESTAURATEUR VENDAIT UN STEAK-FRITES À UN PRIX MOINS ÉLEVÉ QUE LE PRIX D’ACHAT DE LA VIANDE QU’IL SERT. QUEL EST L’ENTREPRENEUR QUI ACCEPTERAIT DE TRAVAILLER STRUCTURELLEMENT À PERTE ?

LES AVOCATS LE FONT, DEPUIS TOUJOURS, SOLIDAIRES DES PLUS PAUVRES, POUR OFFRIR À TOUS LES JUSTICIABLES L’ACCÈS À LA JUSTICE. CE FAISANT IL DOIT ÊTRE BIEN CLAIR QUE NON SEULEMENT ILS NE GAGNENT PAS D’ARGENT, MAIS QU’ILS EN PERDENT, ILLUSTRANT LA MAXIME DE L’ABBÉ ARSÈNE GOYETTE SELON LAQUELLE « UN AVOCAT QUI A CONSCIENCE DE SA PROFESSION SE DOIT AUX PAUVRES COMME AUX RICHES, ET MÊME PLUS AUX PREMIERS. C'EST MOINS UNE QUESTION D'ARGENT QUE DE JUSTICE. »

ALORS FAUT-IL ENCORE STIGMATISER CETTE SOLIDARITÉ PAR UNE TAXE SUR LE CHIFFRE D’AFFAIRES DES CABINETS, SORTE D’ORGANISATION FORCÉE DE LA SOLIDARITÉ ENTRE AVOCATS ? EST-CE VRAIMENT DANS LA POCHE DES AVOCATS QU’IL FAUT CHERCHER LE FINANCEMENT D’UN DEVOIR DE LA RÉPUBLIQUE ? LES AVOCATS ONT LEUR RÉPONSE, MÊME SI ELLE NE FAIT PAS PLAISIR. ILS ONT AUSSI FAIT DES PROPOSITIONS : SOUHAITONS QU’ILS SOIENT ÉCOUTÉS. IL EST TEMPS.

BIEN CONFRATERNELLEMENT.Christophe THÉVENETPRÉSIDENT

4

SOMMAIRE | Maître N°228 JUILLET-AOÛT 2014

ACTU

n Édito | p.3Christophe THÉVENET, PRÉSIDENT

n L'installation / l'association : la grande aventure du jeune avocat | p.6-7

Anne-Lise LEBRETON, PRÉSIDENT DE LA FUNJA

n Quand l’avocat planche... | p.13

n FLASHINFO

Contestation d'honoraires | p.17 Jean-Pierre DEPASSE, MEMBRE DU BUREAU

n Le Coup de Gueule de Gérard

Dessinons le Barreau de France | p.30 BrGérard SABATER, PRÉSIDENT D’HONNEUR

FISCAL | p.8 à 12

n - L’ANAAFA vous répondQuestionsFiscales

n Maternité et fiscalité font bon ménage : et si c'était vrai ?

n Le rachat de trimestre des conjoints collaborateurs commenté

L’ANAAFA PRÈS DE CHEZ VOUS | p.14 à 15

n La délégation de Poitiers à l’honneur

STRUCTURES D’EXERCICE | p.16-17

n Signer n’est pas constituerCécile HUBERT, AVOCAT AU BARREAU DE PARIS

Gérard ALGAZI, MEMBRE DU CONSEIL D’ADMINISTRATION

RESPONSABILITÉ | p.19-20

n Quelques réflexions sur la prescription extinctiveJean Pierre CORDELIER, PRÉSIDENT D’HONNEUR

SOCIAL | p.23-24

n Enfant et vie professionnelle ne font pas bon ménage : et si c'était faux ?

VISA FISCAL | p.25

n Compte Rendu de Mission : de nouvelles directives concernant les régularisations de TVA

AIDAVOCAT | p.27

n Fiche Pratique : archiver n’est pas classer

Association Nationale d’Assistance Administrative et Fiscale des AvocatsAssociation agréée RIF n°1 – n° de commission paritaire : 0411 G87903

TIRAGE - 27 000 exemplaires

ABONNEMENT - [email protected] : 5, rue des Cloÿs – 75898 Paris cedex 18 – Tél. 01 44 68 60 00

LE MENSUEL DE L’AVOCAT

DIRECTEUR DE PUBLICATIONChristophe THÉVENET, Président

RÉALISATIONValentine BECKER, Directeur communication / Rédaction en chefOlivier SCHLAUBERG, Attaché de direction / Coordination & ProductionPatrice BROCARD, Secrétariat de rédaction

CONCEPTION GRAPHIQUE - David DÉLIS - www.iddelis.comPHOTOS - Jérémie LORTIC, David DÉLIS, Getty imagesIMPRESSION - Alliance-partenaires graphiquesRÉGIE PUBLICITAIRE - LEXposia - PARIS

COMITÉ SCIENTIFIQUE Jean-Pierre CORDELIER, Président d’Honneur / Responsabilité / DéontologieKaty CISSÉ, Secrétaire GénéralBrGérard SABATER, Président d'Honneur / Le coup de gueule de Gérard /

Déontologie de l’électroniqueJean-Pierre DEPASSE, Membre du Bureau / HonorairesGérard ALGAZI, Membre du Conseil d'Administration / Structures d’exerciceFrédérick MAURÈS, Directeur Général / La vie de l’ANAAFAEmmanuelle BADIN, Directeur fiscal / Fiscal / Social / FormationPascal JUNGER, Directeur COMPTAVOCAT & VISA FISCAL / ComptabilitéCécilia CHAUTARD, Juriste en droit social / Social / Paie avocatNadine SERRES, Directeur formation & jeunes avocats / Formation

ACTU EN CONTINU

Suivez-nous sur et sur Twitter anaafa.fr @ANAAFA_Actu

Jeunes avocats : l’itinéraire bis

Vous voilà enfin en route pour la grande aventure. Destination Avocat. Entre excitation et angoisse du débutant, pensez à tracer votre itinéraire.

Ici pour vous, un (bon) plan dédié pour prendre la bonne direction.

Bon voyage !

Brochure détachable au centre de ce numéro

LesDOSSIERSMaître

COMPTABILITÉ | p.28-29ère

n Le fonctionnement des comptes - 1 partie

FORMATION | p.21

n Les Formatiques ANAAFA - Infos pratiques

LE MENSUEL DE L’AVOCAT ANAAFA 530 LE MENSUEL DE L’AVOCAT ANAAFA

&#JEUNE AVOCAT

T’as checké l’offre ANAAFA ?

(*) En cas de dépassement du seuil de chiffre d’affaires annuel de 32 900 € HT, un complément de cotisation de 180 € TTC vous sera alors demandé pour bénéficier de la prestation Visa Fiscal.

(**) Offre réservée aux avocats soumis au régime micro-BNC dont le chiffre d’affaires annuel ne dépasse pas 32 900 € HT.

(***) En cas de dépassement de la limite de 32 900 € HT de votre chiffre d'affaires annuel, vous êtes assuré d'éviter la majoration de 25% de vos revenus.

Rendez-vous sur anaafa.fr

LE SAVIEZ-VOUS ?

Le service Jeunes Avocats de l'ANAAFA délivre chaque année + de 1000 formations "début d'activité" gratuites, sans obligation d'adhésion.

Vous démarrez votre activité d’avocat**?

Anticipez rez-vous, adhérez et libé !

Pour , bénéciez d’ , que seulement 85 €TTC/an avantages exclusifs seule

l’ANAAFA est en mesure de vous proposer :

l'assistance du service Jeunes Avocats de l'ANAAFA pour vous accompagner dans vos premières démarches ;

la non-majoration de 25% sur votre revenu imposable*** ;

le logiciel AIDAVOCAT Comptabilité, la solution de gestion comptable de votre activité ;

1 formation à l’utilisation du logiciel AIDAVOCAT et 1 an de maintenance gratuite ;

des formations sur mesure et gratuites, validées au titre de la formation continue ;

l’expertise de nos conseillers en matière comptable, fiscale, sociale ;

l’abonnement au journal « Maître », revue technique de référence auprès de la Profession.

6 LE MENSUEL DE L’AVOCAT ANAAFA

ATTENTION AUX PIÈGES !

On peut vite se sentir seul et un peu perdu. Mais, parce que la confraternité n’est pas un vain mot, il est toujours possible de trouver de l’aide dans la Profession. C’est dans cet esprit d’entraide et d’assistance que fut fondée l’ANAAFA (créée et administrée par des avocats, pour les avocats) et c’est avec ces mêmes desseins qu’agissent quotidiennement les Unions des Jeunes Avocats et la FNUJA, qui les rassemble.

La FNUJA et l’ANAAFA sont présentes aux côtés des jeunes avocats dès leur entrée dans la profession pour les accompagner dans leur collaboration mais aussi au-delà lorsqu’ils s’apprêtent à passer le pas de l’installation ou de l’association.

Ainsi, pour aider les jeunes avocats à préparer leur projet, la FNUJA, en partenariat notamment avec l’ANAAFA, organise, chaque année, depuis 2011, une Caravane de l’installation, de l’association et de la transmission de cabinet d’avocats.

Au cours de ces journées itinérantes, les jeunes avocats assistent à 8 heures de formation pratique (validées au titre de la formation continue) dispensées par des membres de la FNUJA, du Club des Jeunes Experts-Comptables (CJEC), de l’ANAAFA, des représentants de ses partenaires bancaire (HSBC) et assurantiel (SCAMED-SCAPIMED) et reçoivent ainsi des réponses concrètes aux questions qu'ils se posent sur ces étapes importantes de leur vie professionnelle.

Au programme de chaque étape : la définition du projet professionnel, le choix de la structure, l'organisation du cabinet et son développement grâce aux nouvelles technologies et la valorisation et les modes de transmission de la clientèle.

Malheureusement, nous ne pouvons que constater que nombre de confrères sont insuffisamment informés, conseillés et accompagnés dans leurs démarches, et que certains, notamment les plus jeunes, tombent dans les pièges de l’installation précaire ou de l’association fictive.

ACTU Maître | N°228 JUILLET-AOÛT 2014

L’installation / l’association : la grande aventure du jeune avocatÊTRE JEUNE AVOCAT C’EST FAIRE FACE AU CHAMP DES POSSIBLES. C’EST ENTRER DANS UNE PROFESSION QUI NOUS OUVRE LES PORTES DE PLUSIEURS MÉTIERS : CONSEIL, CONTENTIEUX, MANDATAIRE (EN TRANSACTIONS IMMOBILIÈRES OU DE SPORTIFS), CORRESPONDANT INFORMATIQUE ET LIBERTÉ, MÉDIATEUR…ÊTRE JEUNE AVOCAT C’EST AVOIR TOUT À CRÉER : UN RÉSEAU, UNE COMMUNICATION, UNE CLIENTÈLE PERSONNELLE, UN MODE D’EXERCICE MODERNE EN PHASE AVEC L’ÈRE NUMÉRIQUE ET LES ATTENTES NOUVELLES DES CLIENTS.ÊTRE JEUNE AVOCAT C’EST UNE AVENTURE AVEC SES EMBÛCHES, SES CHALLENGES, SES RITES DE PASSAGE : COLLABORATION, INSTALLATION, ASSOCIATION.C’EST UNE AVENTURE TOUT AUSSI ENTHOUSIASMANTE QU’ANGOISSANTE.

INSTALLATION : ATTENTION À LA PRÉCARITÉ !

Depuis la suppression du stage en 2005, tout jeune avocat peut s’installer directement après l’obtention du CAPA. Inimaginable il y a encore quelques années, la création de cabinet immédiatement après la sortie de l’école, sans l’expérience de la collaboration – état transitoire, par nature, permettant le développement de la clientèle personnelle et donc la préparation de l’installation ou de l’association - est aujourd’hui une réalité à laquelle les Barreaux sont confrontés.

Le plus souvent, dans une telle hypothèse, l'installation est devenue une alternative à l'absence d'offre de collaboration. Elle procède ainsi d'une contrainte et non d’un choix mûrement réfléchi.

Ces installations interpellent la FNUJA. Outre la crise de la collaboration qu’elles mettent en lumière, elles interviennent dans des conditions extrêmement précaires, qui ne favorisent pas le démarrage serein d’une activité.

Le pari de l’installation dès l‘obtention du CAPA est d’autant plus inquiétant qu’actuellement, dans la grande majorité des centres de formation, la formation initiale, ne prépare pas les jeunes avocats à devenir un chef d’entreprise, ni même à l’envisager.

Les jeunes diplômés ne sont formés ni à la gestion de cabinet, ni au management ni même au développement de l’activité et de la clientèle. L’initiative de l’École de Formation du Barreau de Paris de mettre en place, sous l’impulsion de l’UJA, un premier module « Gestion de Carrière » dans le cadre de la formation initiale doit être généralisée dans toutes les Écoles des Avocats.

Il convient, en toute hypothèse, et en l’état de la formation des jeunes avocats, de les mettre en garde contre les conditions d’installation précaires qui pourraient leur être proposées.

Ainsi, l’installation et l’association impliquent le choix d'un local professionnel conforme aux exigences déontologiques

LE MENSUEL DE L’AVOCAT ANAAFA 7

Maître N°228 JUILLET-AOÛT 2014 | ACTU

garantissant notamment l'indépendance et la confidentialité.

Toutefois, trouver un tel local est souvent difficile, notamment en raison :

n de la pénurie de locaux professionnels dans certaines zones ;

n du prix excessif des loyers et de l’immobilier en cas d’achat ;

n des exigences de cautionnement bancaire ou parental, et de dépôt de garantie pouvant aller jusqu’à 18 mois de loyer.

Ces dernières contraintes vident la trésorerie des jeunes avocats, en cours d’installation, voire les placent en grande difficulté financière à un moment clé de leur carrière où les sorties de trésorerie sont nombreuses et difficiles à faire financer, ce qui impacte la viabilité des projets d’installation.

En réponse à ces problématiques freinant inévitablement l’installation des jeunes confrères, des pratiques contestables se sont développées telles que :

n la mise à disposition de locaux sans accès à une salle de réunion, ne garantissant pas la confidentialité, sans ligne téléphonique et/ou télécopie ;

n la création de cabinet avec une adresse et une ligne téléphonique fictive ;

n encore le partage de locaux avec d’autres professionnels…

Contre ces pratiques qui empêchent les avocats d'exercer dans des conditions dignes, la FNUJA appelle les Ordres à remplir leur devoir de contrôle sur les conditions d’établissement des membres de leur Barreau et à tout mettre en œuvre pour permettre l’installation effective des avocats dans des conditions respectueuses des règles déontologiques de la Profession. Ainsi, les Ordres pourraient se porter caution des emprunts contractés par les jeunes confrères pour l’obtention de locaux en vue de leur installation à la condition que ceux-ci justifient d’un projet structuré et d’un business plan détaillé permettant la vérification du sérieux et de la viabilité de leur projet.

L’ASSOCIATION : ATTENTION AUX APPARENCES !

La contrainte économique est également un frein à l’association notamment à celle des collaborateurs au sein du cabinet dans lesquels ils exercent.

Là encore, tout autant que les questions de financement, la méconnaissance des mécanismes juridiques, financiers et techniques en matière d’association et l'insuffisance de formation du collaborateur constituent des obstacles à leur accession à l'association.

Dans ce contexte difficile, une pratique tout à fait déplorable s’est fait jour en matière d’association : « l’association fictive ».

L’association fictive est la situation dans laquelle un ancien collaborateur, devenu associé – sur le papier – se retrouve dans

une situation statutaire ultra minoritaire et donc dans l'impossibilité de discuter à égalité avec le(s) associé(s) du cabinet.

Ainsi apparaissent de nouveaux statuts – non réglementés – plongeant l’ex-collaborateur, dans la plus grande insécurité. S’il est considéré comme un associé à l’égard des clients, des prospects, du personnel du cabinet, le jeune associé ne bénéficie pas, statutairement, des mêmes droits, à l’égard des autres associés du cabinet. Il devient alors un « demi-associé » ou un « super-collaborateur » (ce d’autant, que bien souvent, à l’égard de l’Ordre, il reste inscrit en tant que collaborateur).

De telles pratiques, incontestablement irrespectueuses de nos règles déontologiques et notamment de l’obligation de délicatesse, doivent être condamnées.

Il faut aussi rappeler que l’association est un processus qui se prépare et que le collaborateur doit disposer d’informations financières et comptables suffisamment précises, outre les termes du contrat d’association régissant les relations entre associés, pour lui permettre de prendre sa décision en toute connaissance de cause.

Pour que l’aventure de l’installation ou de l’association soit belle et prospère, il faut que le jeune avocat soit formé, informé et que chaque partie respecte les règles déontologiques de notre profession.

Un jeune avocat, qu’il soit collaborateur, jeune installé ou jeune associé est un confrère qui doit être respecté en tant que tel.

Anne-Lise LEBRETONPRÉSIDENT DE LA FNUJA

AVOCAT AU BARREAU DE PARIS

8 LE MENSUEL DE L’AVOCAT ANAAFA

FISCAL | Maître N°228 JUILLET-AOÛT 2014

LE SERVICE FISCAL ASSISTE ET CONSEILLE LES ADHÉRENTS DE L’ANAAFA ET RÉPOND AINSI À TOUTES LES PRÉOCCUPATIONS FISCALES PROFESSIONNELLES

ISSUES DE LA GESTION COURANTE DE LEURS CABINETS. FORT DES QUELQUES 3 500 QUESTIONS ANNUELLES, LE JOURNAL MAÎTRE RECENSE QUELQUES-UNES DES

INTERROGATIONS CORRESPONDANT À AUTANT DE SITUATIONS PRATIQUES RENCONTRÉES. VOUS RETROUVEREZ CETTE RUBRIQUE DANS CHAQUE NUMÉRO DU JOURNAL MAÎTRE.

Emmanuelle BADINDIRECTEUR FISCAL

Karen BOISATJURISTE EN DROIT FISCAL &

QuestionsFiscales : l’ANAAFA vous répond

Quid du traitement des rétrocessions d’ho-noraires et des dépenses effectuées avant le début réel d’activité (prestation de serment) ?

Dans la pratique, il arrive que certains avocats encaissent des honoraires et/ou effectuent des dépenses avant même qu’ils aient prêté serment, ce qui n’est pas sans soulever de difficultés.

CONCERNANT LE TRAITEMENT DES RÉTROCESSIONS D’HONORAIRES

En l’absence de position de l’administration, une des solutions consisterait à immatriculer, dans un premier temps, le profes-sionnel comme consultant, et ensuite à la date de la prestation de serment, de modifier l’immatriculation auprès du CFE-URSSAF (avec production d’une seule déclaration n° 2035 pour l’ensemble de la période en incluant les sommes perçues avant la prestation de serment) comme avocat semblerait la plus adaptée.

Toutefois, le jeune avocat pourrait procéder à son immatri-culation comme consultant ou avocat dès le début de son contrat de collaboration ou dès le début de son activité réelle, et par la suite il pourrait modifier sa date d’immatriculation au CFE-URSSAF.

CONCERNANT LES DÉPENSES ENGAGÉES AVANT LE DÉBUT D’ACTIVITÉ

Si l’avocat a effectué des dépenses avant le début réel de son activité (date d’immatriculation), ce dernier peut prendre en considération de telles dépenses pour la détermination de son premier exercice.

L’administration indique :

« En principe, et sous réserve des dispositions des articles 202 et 202 quater du CGI, les dépenses professionnelles doivent, pour être admises en déduction, avoir été effectivement acquittées au titre de l'année d'imposition » (BOI-BNC-BASE-40-10).

« Conformément aux dispositions de l'article 93 du CGI et sauf application de l'article 93 A du même code, les dépenses

nécessitées par l'exercice d'une profession non commerciale doivent être retranchées des recettes de l'année civile au cours de laquelle elles ont été effectivement acquittées » (BOI-BNC-BASE-40-30).

Toutefois, par courrier du 29 juillet 2009, l’administration avait indiqué à l’ANAAFA :

« Dans ces conditions, il m’est possible de vous confirmer que même si l’avocat en cause n’a pas encore accompli les formalités nécessaires pour obtenir la qualité de professionnel libéral, les dépenses payées par cette personne physique se comportant déjà comme un libéral sont déductibles pour la détermination du bénéfice non commercial sous réserve qu’elles soient nécessaires à l’exercice de cette activité à titre indépendant. En revanche des dépenses préalables qui seraient en réalité exposées à titre privé ne constituent que l’utilisation de son revenu et ne sont pas déductibles ».

Bien que les dépenses aient été engagées avant le début réel d’activité, eu égard à cette réponse, il est possible de procéder à une déduction sur le premier exercice déclaré.

Je viens de débuter mon contrat de collaboration, suis-je tenu d’établir une facture à destination de l’avocat en premier ?

Les professionnels ont l'obligation de délivrer, dans le cadre de leurs activités, des factures ou documents en tenant lieu en vertu, notamment, des dispositions de l’article 289 du Code général des impôts (CGI) articles 242 nonies 242 undecies de et des et l'annexe II au CGI.

Comme tout prestataire de services, l’avocat collaborateur est tenu de produire des factures avec report de l’ensemble des informations nécessaires (Cf. Brochure Jeunes Avocats, p.12 & 13 de Maître N°228).

En pratique, certains cabinets émettent des factures pour le compte des collaborateurs. Dans ce cas, il faut s’assurer que les informations sont correctes (notamment s’assurer qu’il n’a pas

9LE MENSUEL DE L’AVOCAT ANAAFA

Maître N°228 JUILLET-AOÛT 2014 | FISCAL

Comment sont imposés les droits d’auteur perçus par un avocat ?

Il est fréquent que les avocats contribuent à la production d’articles dans diverses revues juridiques ou autres. Ils perçoivent à ce titre des droits d’auteur et se posent la question de leur catégorie d’imposition.

IMPOSITION DES DROITS D’AUTEUR DANS LA CATÉGORIE DES TRAITEMENTS ET SALAIRES

Selon l’ : « Lorsqu'ils sont intégra-article 93-1 quater du CGIlement déclarés par les tiers, les produits de droits d'auteur perçus par les auteurs des œuvres de l'esprit mentionnées à l'article L. 112-2 du Code de la propriété intellectuelle sont, sans préjudice de l'article 100 bis, soumis à l'impôt sur le revenu selon les règles prévues en matière de traitements et salaires ».

Ce régime spécial automatique d’imposition dans la catégorie des traitements et salaires ne vise que les produits de droits d'auteur perçus par les auteurs d’œuvres de l'esprit régis par les articles L.111-1 et suivants du Code de la propriété intellectuelle. Ce régime est par ailleurs étendu aux produits de droits d’auteur perçus par les auteurs d’œuvres de l’esprit mentionnées à l’article L. 112-2 du même code qui comprennent, notamment, les écrits litté-raires, artistiques et scientifiques ou encore les conférences, allocutions, sermons et plaidoiries, quel que soit le mode de leur fixation.

Dès lors qu’ils sont imposés comme traitements et salaires, la déduction forfaitaire de 10 % pour frais professionnels, prévue au 3° de l' , s'applique au montant brut des droits article 83 du CGIperçus diminué des cotisations payées au titre des régimes obligatoire et complémentaire de sécurité sociale.

Précisons par ailleurs, que ce régime s’applique que l’activité soit exercée à titre principal ou accessoire, dès lors que les droits sont intégralement déclarés à l’administration fiscale par le débiteur ou la partie versante. En pratique ce sont les éditeurs tels que DALLOZ, LEXIS NEXIS qui déclarent ces droits.

Par mesure de tolérance, l’administration admet également le bénéfice de cette mesure aux droits d’auteur de source étrangère. Toutefois, si à la suite d'un contrôle il apparaît que l'intégralité des droits de source étrangère n’ont pas été déclarés, le

bénéficiaire perd le bénéfice du régime des salariés pour la totalité des droits d'auteur perçus, y compris ceux versés par des débiteurs établis en France, alors même que ces droits de source française auraient été régulièrement déclarés.

Ainsi, un avocat, qui perçoit des droits d’auteur déclarés par des tiers, doit les déclarer en traitements et salaires sur sa déclaration de revenus n° 2042 et peut à ce titre bénéficier de la déduction forfaitaire pour frais professionnels de 10% applicable au montant net.

OPTION POUR L’IMPOSITION DES DROITS D’AUTEUR DANS LA CATÉGORIE BNC

Toutefois, l’administration permet aux bénéficiaires de renoncer à l’imposition en traitements et salaires et de se placer, sur option expresse, sous le régime de droit commun applicable à la catégorie des bénéfices non commerciaux (BOI-BNC-SECT-20-10-50).

L’option pour ce régime, valable pour l’année en cours et les deux suivantes doit se faire sur papier libre joint à la déclaration n° 2035. Elle est irrévocable pendant cette période. Les avocats devront alors prévenir en amont les éditeurs.

De plus, lorsqu'ils exercent une telle option, les conditions et les modalités de déduction des dépenses exposées par les auteurs sont celles de droit commun applicables aux contribuables imposables dans la catégorie des BNC.

DE L’OPPORTUNITÉ D’IMPOSER LES DROITS D’AUTEUR DANS LA CATÉGORIE BNC

L’option dans la catégorie des BNC et la déclaration en « gains divers » dans la déclaration de résultats 2035 entraîne leur prise en compte dans l’assiette des cotisations sociales. En effet, selon l’ , « Les cotisations article L. 131-6 du Code de la Sécurité socialed'assurance maladie et maternité, d'allocations familiales et d'assurance vieillesse des travailleurs indépendants non agricoles sont assises sur leur revenu d'activité non salarié. Ce revenu est celui retenu pour le calcul de l'impôt sur le revenu ».

Dès lors, les gains divers, qui constituent une composante du revenu imposable, entrent dans l’assiette de calcul des cotisations sociales. Par ailleurs, selon l’article L. 136-3 du Code de la sécurité sociale, la CSG à la même assiette que les cotisations sociales.

Ainsi, si les droits d’auteurs sont comptabilisés en gains divers, ils entreront dans l’assiette de calcul des cotisations sociales et de la CSG. Si l’éditeur a déjà réglé la CSG, CRDS et l’AGESSA (Régime de sécurité sociale des auteurs), ces sommes feront l’objet d’une double imposition.

En conclusion, si les droits d’auteur sont déclarés en traitements et salaires sur la déclaration n° 2042, ils ne seront pas soumis à nouveau aux prélèvements sociaux et bénéficieront de la déduction forfaitaire pour frais professionnels de 10%. Au regard de ces éléments, il est donc préférable de déclarer de telles rémunérations en traitements et salaires.

été indiqué de TVA, alors que vous êtes sous le régime de la franchise en base TVA).

Le 3 du I de l’ sanctionne par une amende de article 1737 du CGI50 % du montant de la transaction le défaut de délivrance d’une facture (le client est solidaire du paiement de l’amende).

Toutefois, l’amende est réduite à 5 % lorsque le fournisseur apporte, dans les trente jours d’une mise en demeure, la preuve que l’opération a été régulièrement comptabilisée (BOI-CF-INF-10-40-40).

10 LE MENSUEL DE L’AVOCAT ANAAFA

FISCAL | Maître N°228 JUILLET-AOÛT 2014

Maternité et fiscalité font bon ménage : et si c’était vrai ?

Dans le cadre de la maternité et, désormais, paternité, différentes prestations peuvent être allouées à l’avocate. Ces indemnités peuvent être versées dans le cadre du régime général de sécurité sociale mais également par les organismes de prévoyance complémentaire au titre des contrats souscrits collectivement par les barreaux et/ou individuellement par les avocats.

Le traitement fiscal est alors différent selon le type d’indemnités allouées.

INDEMNITÉS ALLOUÉES PAR LE RSI DANS LE CADRE DE LA MATERNITÉ/PATERNITÉ

1L’administration précise que les prestations en espèces allouées par le régime d'assurance maladie et maternité des travailleurs non-salariés (RSI) « doivent être comprises dans le bénéfice non commercial imposable de l'année de leur perception, quel que soit le régime d'imposition de ce bénéfice ».

Ces prestations comprennent l'allocation forfaitaire de repos maternel et les indemnités journalières forfaitaires d'inter-ruption d'activité.

Aussi, quelle soit le régime d’imposition de l’avocate, déclaration contrôlée ou régime micro-BNC, les indemnités RSI sont à rajouter à ses revenus professionnels BNC :

n pour les avocates déposant une déclaration 2035, les sommes ainsi perçues apparaîtront en ligne AF Gains Divers ;

n pour les professionnelles au micro-BNC, il y aura lieu de cumuler le total des recettes professionnelles et des indemnités maternité RSI (à reporter sur la déclaration 2042 C PRO).

L’administration fiscale n’a pas précisé le sort des indemnités allouées au titre de la paternité. En toute logique, un traitement identique à celui retenu pour la maternité devrait s’appliquer.

Le traitement fiscal de ces sommes, bien que simple pour l’avocate exerçant à titre individuel, soulève plus de difficultés pour les avocates collaboratrices et les avocates exerçant au sein de structures.

AVOCATES ASSOCIÉES

Pour celles associées notamment d’une SCP, association les sommes allouées par le RSI transitent par le compte bancaire professionnel (et non via le compte de la SCP). Dans ce cas, les sommes n’apparaissent pas sur la déclaration 2035 de la SCP mais sur la 2035 AS.

Pour autant, ce procédé peut susciter des difficultés pratiques. En effet, ces indemnités sont versées pour compenser une perte de

revenus professionnels. Si la clef de répartition des résultats reste inchangée, l’avocate en question percevra à la fois sa quote-part habituelle de bénéfices et ses indemnités RSI. En principe, il y aurait lieu de se référer aux dispositions statutaires. Si rien n’a été prévu (ce qui est le cas le plus fréquent), les associés devront s’interroger sur la modification de la clef de répartition des résultats ou le reversement des indemnités à la société.

AVOCATES COLLABORATRICES

La collaboratrice libérale enceinte est en droit de suspendre sa collaboration et reçoit sa rétrocession d’honoraires habituelle (Cf. Maître N°228, p. 23 : «Enfant et vie professionnelle ne font pas bon ménage : et si c’était faux ? ») , sous déduction des indemnités versées dans le cadre des régimes de prévoyance collective du

2barreau ou individuelle obligatoire ( ) . art. 14.5.2 RIN

Aucune précision ou méthodologie n’est apportée quant au mode de reversement de ces indemnités à l’avocat en premier.

Il semblerait cohérent qu’il soit procédé à l’établissement de factures de rétrocessions d’honoraires en intégrant cette donne. Dans un premier temps, l’avocate poursuivra l’édition de factures pour obtenir sa rétrocession pleine (exemple : rétrocessions 2 000 € HT et 400 € TVA). Elle enregistrera classiquement sa rétrocession et elle s’acquittera de la TVA. L’avocat en premier déduit la rétrocession et déduit le montant de la TVA y afférente.

Une fois les indemnités perçues, il y a lieu d’émettre des factures en défalquant pour chacune des rétrocessions concernées le montant des indemnités que l’avocate est tenue de restituer.

EXEMPLE

en reprenant les données ci-dessus si l’avocate doit restituer pour 500 € d’indemnités :Ÿ rétrocession : 2 000 €Ÿ remboursement IJ : 500 €Ÿ montant HT : 1 500 €Ÿ montant TVA : 300 €Ÿ total TTC : 1 800 €

11LE MENSUEL DE L’AVOCAT ANAAFA

Maître N°228 JUILLET-AOÛT 2014 | FISCAL

REMARQUE

Nous notons qu’assez régulièrement le schéma tel que présenté n’est pas celui mis en pratique. Bien souvent, la collaboratrice poursuit l’émission de factures classiques et se contente de reverser les indemnités à l’avocat en premier.

Si ce procédé a le mérite de la simplicité, il est de nature à générer des difficultés pratiques en matière fiscale.

Si la facturation n’est pas modifiée, l’avocate va déclarer dans sa 2035 l’ensemble de ses rétrocessions et en sus le montant des indemnités perçues. Ce procédé peut ainsi conduire à une double imposition. Côté avocat en premier, ce procédé peut conduire à trop déduire (déduction de l’intégralité de la rétrocession d’honoraires, sans déduction des indemnités reversées).

Le fait que la collaboratrice ait développé en parallèle une clientèle personnelle n’impacte pas le montant et les modalités de reversement des indemnités à l’avocat en premier.

1/ BOI-BNC-BASE-20-20 § 450 et s

2/ Les indemnités perçues dans le cadre de la maternité et ayant un caractère forfaitaire ne sont pas à reverser à l’avocat en premier (voir avis du Conseil des Barreaux du 2 mars 2006, repris dans la revue Avocats & Droit n°17 p. 17).

3/ On notera que la nouvelle base BOFiP n’a pas repris son ancienne doctrine qui prévoyait expressément ce cas de figure. L’administration précisait (D Adm 4 F 2233 n°3) « l'absence de déduction, totale ou partielle, des primes et cotisations dues au titre des contrats d'assurance de groupe et des régimes facultatifs mis en place par les caisses de sécurité sociale n'entraîne pas pour autant l'exonération des prestations et rentes servies, leur caractère imposable étant expressément prévu par l'article 154 bis-A du CGI ».

Le fait que cette position ne soit pas reprise textuellement ne nous semble toutefois pas de nature à exclure la fiscalisation des sommes allouées à ce titre dans le cadre de la déclaration 2035.

4/ L’administration fiscale sur cette problématique avait adressé un courrier à l’ANAAFA (22 mai 1996) en indiquant que ces sommes avaient un caractère « forfaitaire dans le cadre de la naissance d’un enfant. Elles ne peuvent donc pas être assimilées à des revenus de remplacement tels qu’ils sont visés par les dispositions de la loi du 11 février 1994. Dans ces conditions, elles n’entrent pas dans le champ d’application de l’impôt sur le revenu ».

Pour l’administration ces indemnités ne devait être reportées ni sur la 2035 ni sur la 2042. En pratique, on constate aujourd’hui que les organismes en question déclarent ces sommes à l’administration fiscale, les déclarations de revenus 2042 étant adressées aux contribuables avec les montants pré-remplis.

CONJOINTES COLLABORATRICES

Ce cas de figure se distingue de celui vu ci-dessus. Nous abordons ici la question des conjointes aidant leur époux dans le cadre de leur activité et ayant opté pour le statut de conjoint collaborateur.

Les conjointes peuvent percevoir au titre de leur maternité l’allocation forfaitaire de repos maternel (comme les avocates en exercice). Cette indemnité est à rajouter au revenu professionnel de leur époux.

Les indemnités de remplacement (prévues à l'art. L. 613-19-1 du CSS art. L. 722-8 et suivants du CSSet aux ) versées aux conjointes collaboratrices lorsqu'elles font appel à du personnel salarié pour se faire remplacer dans les travaux qu'elles effectuent habituellement doivent également être rajoutées au revenu professionnel BNC.

INDEMNITÉS ALLOUÉES DANS LE CADRE D’UN CONTRAT « MADELIN »

Les avocats peuvent également souscrire des contrats dits loi Madelin permettant d’améliorer leur protection sociale, notamment en matière de prévoyance complémentaire.

Sous cette appellation sont regroupés les contrats d'assurances souscrits dans le but de garantir :

n soit le paiement d'indemnités journalières en cas d'arrêt de travail consécutif à une maladie ou à une maternité ;

n soit le paiement de prestations en nature s'ajoutant à celles résultant d'un régime obligatoire (complément de remboursement d'honoraires, de médicaments, de prothèses dentaires…) ;

n soit le versement d'un capital ou d'une rente « décès » ou « invalidité permanente ».

Si l’avocate a adhéré à ce type de contrat, les cotisations acquittées périodiquement sont déductibles de son revenu professionnel BNC en application des dispositions de l’ (report en article 154 bis

case BU de la déclaration 2035 A).

En contrepartie, les sommes allouées lors de la survenance de l’évènement couvert (au cas présent la maternité) sont à déclarer au titre des revenus professionnels BNC ( ).art. 154 bis A du CGI

Il arrive que certains écartent (volontairement ou non) la déduction des cotisations Madelin. La non déduction des cotisations Madelin ne doit pas conduire corrélativement à la non fiscalisation des sommes. En effet, les prestations servies dans le cadre des contrats Madelin sont imposables même si les primes n’ont pas été déduites (ou ne l’ont été que partiellement, du fait

3des règles particulières de déduction, ) .art.154 bis CGI

INDEMNITÉS ALLOUÉES PAR AON OU LPA

Enfin, dans le cadre de la maternité, les avocates peuvent percevoir des indemnités allouées selon les barreaux par AON ou LPA. Ces sommes correspondent à des garanties complémen-taires souscrites par le Barreau ou souscrites à titre individuel.

Pour les garanties complémentaires souscrites par le Barreau (indemnité au titre du forfait national et selon le cas indemnité forfaitaire Barreau), si le contrat souscrit relève des dispositions « Madelin », comme vu ci-dessus, les cotisations acquittées sont déductibles et les indemnités reçues à déclarer au

4titre des revenus professionnels .

Le même raisonnement est à tenir concernant les indemnités journalières versées dans le cas d’un congé paternité.

Pour les garanties complémentaires de prévoyance souscrites à titre individuel, le raisonnement vu ci-dessus est identique. La question primordiale est donc de savoir si le contrat souscrit est un contrat Madelin ou non.

12 LE MENSUEL DE L’AVOCAT ANAAFA

FISCAL | Maître N°228 JUILLET-AOÛT 2014

Le rachat de trimestre des conjoints collaborateurs commenté

Le décret n° 2012-1034 du 7 septembre 2012 relatif à l’assurance vieillesse des travailleurs non-salariés des professions artisanales, industrielles et commerciales et aux régimes d’assurance vieillesse de base des conjoints collaborateurs des professions libérales et des avocats, offre la possibilité pour les personnes ayant exercé une activité en tant que conjoint collaborateur d’un chef d’entreprise de racheter ces périodes d’activité. Une circulaire publiée le 20 février 2014 de la Caisse nationale RSI commente cette faculté et donne l’occasion de préciser le traitement fiscal des cotisations de rachat. Pour les avocats, cette problématique est gérée par la CNBF, nous pouvons toutefois nous appuyer sur cette circulaire pour apporter des éclaircissements sur cette faculté de rachat.

DES MODALITÉS DE RACHAT DE TRIMESTRE PAR LE CONJOINT COLLABORATEUR

En effet, les conjoints collaborateurs, n’ayant pas adhéré avant la publication de la loi du 2 août 2005 en faveur des PME, au régime d’assurance vieillesse du chef d’entreprise, peuvent, jusqu’au 31 décembre 2020, racheter des périodes d’assurance vieillesse dans la limite de six années, à condition de pouvoir justifier par tous moyens, avoir participé directement et effectivement à l’activité de l’entreprise.

La possibilité de racheter des périodes de collaboration est ouverte aux personnes ayant exercé une activité en tant que conjoints collaborateurs, de chefs d’entre-prise artisanale et commerciale (art. R. 633-67 du CSS), de chefs d’entreprise libérale ( ) y compris d’avocats art. R. 643-11 du CSS( ). art. R. 723-67 du CSS

Le demandeur ne doit pas nécessaire-ment avoir la qualité de conjoint collabora-teur à la date de présentation de sa de-mande de rachat (il peut être radié, ou être affilié en tant que chef d’entreprise, ou bien encore n’avoir jamais relevé de la CNBF).

En revanche, il doit satisfaire aux conditions suivantes ( ) :art. R. 723-67-1 CSS

n être âgé, à la date de la demande, d’au moins 20 ans et de moins de 67 ans ;

n que la pension de retraite auprès du régime d’assurance vieillesse de base des avocats n’ait pas été liquidé ;

n ne pas avoir déjà obtenu la prise en compte au titre de demandes anté-rieures de 24 trimestres d’assurance, la loi limitant le rachat à 6 années.

Le rachat ne peut excéder au total 24 trimestres ( pour les avo-R. 723-67 du CSScats) et l’ limite à 4 article R. 723-67-5 du CSS

le nombre de trimestres qui peuvent être pris en compte au titre d’une même année civile. La demande de rachat doit être déposée au plus tard le 31 décembre 2020.

Le conjoint collaborateur qui fait la demande de rachat doit comporter les mentions et pièces justificatives permettant de l’identifier, de déterminer les périodes au titre desquelles la demande est présentée et de démontrer sa participation « directe et effective » à l’activité de l’entreprise (art. R. 723-67-1), au moyen d’une déclaration au CFE mentionnant le fait d’être conjoint

1collaborateur pour les années rachetables 2ou d’attestations de deux témoins .

La mention éventuelle de l’option pour un échelonnement du versement par échéan-ces mensuelles ( ).R. 723-67-3 du CSS

Les types de rachat sont les mêmes que ceux 3

prévus par la loi « Fillon » , le choix entre eux, doit être effectué lors de la demande.

La demande de rachat est adressée à la CNBF. Cette dernière doit indiquer dans les deux mois la recevabilité des versements en précisant le nombre de trimestres pour lequel il est admis à verser des cotisations au cours de chaque année civile où se situent les périodes dont il demande la prise en compte, le montant du versement corres-pondant à un trimestre et le montant total du versement correspondant au nombre de trimestres retenus. À défaut de réponse dans le délai de deux mois suivant la réception de la demande, la demande est réputée rejetée.

Les modalités de détermination du mon-tant du rachat de trimestres de cotisations vieillesse des conjoints collaborateurs sont définies selon les paramètres de calcul du montant des rachats par renvoi aux

4dispositions des rachats dits « Fillon » , 5idem pour les modalités de paiement .

DE LA DÉDUCTIBILITÉ DES RACHATS DE COTISATIONS DES CONJOINTS COLLABORATEURS

Du point de vue fiscal, l'article 154 bis du CGI dans son alinéa 1 dispose que :

« pour la détermination […] des bénéfices des professions non commerciales, sont admises en déduction du bénéfice impo-sable les cotisations à des régimes obliga-toires, de base ou complémentaires, d'allocations familiales, d'assurance vieillesse, y compris les cotisations versées en exercice des facultés de ra-chat prévues aux articles […] L. 643- et L. 723-5 du Code de la sécurité sociale, invalidité, décès, maladie et maternité ».

Sont visées les cotisations au régime d'assurance vieillesse de base ainsi que les cotisations versées aux différents régimes complémentaires d'assurance vieillesse et de prévoyance fonctionnant à titre obliga-toire pour l'ensemble des ressortissants des différentes sections professionnelles des professions libérales. Les cotisations volontaires au régime de base et au régime complémentaire obligatoire d'assurance vieillesse des travailleurs non-salariés versées par les conjoints collaborateurs sont

6également déductibles sans limite .

Les rachats prévus à l'article L. 643-2 du Code de la sécurité sociale, c'est- à-dire ceux correspondant aux années d'études qui précèdent l'affiliation au régime d'assu-rance vieillesse des professions libé-rales, ou aux années qui ont donné lieu à un versement inférieur à quatre trimestres, sont déductibles sans limitation.

Il est également admis que la déduction des rachats réalisés dans le cadre d'un régime obligatoire ne soit pas plafonnée. Il en est ainsi des rachats de cotisations effectués par des conjoints collaborateurs qui peuvent intervenir dans certaines limites pour des périodes antérieures à l'adhésion à l'as-

7surance vieillesse volontaire .

1/ L’hypothèse où une telle déclaration aurait été déposée.

2/ Le RSI fait état de cette notion à témoin mais ni le texte ni la CNBF ne la mentionne.

3/ Articles R. 633-9 ; R. 643-11-3 et R. 723-67-2 du Code de la sécurité sociale (CSS).

4/ Eléments fixés par l’article D. 633-19-8 du CSS qui renvoie aux articles D. 351-8 et D. 351-9 du CSS lesquels établissent les modalités de calcul des rachats dits « Fillon ».

5/ Article. D. 351-11 ; D. 351-12 et article. 351-14 du CSS et l’article R. 633-70 du CSS

6/ Voir toutefois les commentaires de l’administration (BOI-BNC-BASE-40-60-50-10-II-B-2-g-1°).

7/ Décret n° 2012-1034 et BOI-BNC-BASE-40-60-50-20 § 60.

13LE MENSUEL DE L’AVOCAT ANAAFA

Maître N°228 JUILLET-AOÛT 2014 | ACTU

Nombreux sont les avocats qui commettent des romans, beaucoup plus rares sont ceux qui s’essayent au scénario de bandes dessinées. Richard MALKA, praticien réputé du Droit de la presse est de ceux-là et sa série « l’Ordre de Cicéron » a marqué l’histoire de la BD judiciaire.

Aujourd’hui, en collaboration avec Catherine MEURISSE, dessinatrice de presse, ils livrent une vision pleine d’humour et parfois acide du petit monde de « l’avocature ».

L’ANAAFA est heureuse de vous offrir en avant-première, cet extrait de leur ouvrage commun « La vie de palais » à paraître courant octobre 2014 aux ÉDITIONS MARABOUT (HACHETTE LIVRE). Au hasard, c’est bien évidemment, le texte consacré à l’aide juridictionnelle que nous vous présentons.

Catherine MEURISSE est une Illustratrice et Dessinatrice de presse française.

Bibliographie : Moderne Olympia, Le pont des arts, Elza, C’est quand tu veux Cupidon, Ma tata Thérèse, Les 1000 unes de Charlie Hebdo...

Richard MALKA est Avocat au Barreau de Paris et scénariste de bandes dessinées.

Bibliographie : L’Ordre de Cicéron, Section financière, Pulsions, La face karchée de Sarkozy, Les Z, Rien à branler...

En cas de disette pécuniaire et si en plus vous avez la mauvaise idée de divorcer ou de vouloir poursuivre l’employeur qui vous a licencié, ou encore d’avoir à vous défendre d’une accusation quelconque… comment faire ?

Pas d’inquiétude, l’État est là avec son programme d’aide juridictionnelle pour ceux qui ne peuvent financer eux-mêmes leur défense.

Sauf que, en guise de rémunération, l’avocat désigné se retrouve en réalité bien moins payé, à l’heure, que s’il faisait nounou ou femme de ménage, et encore moins bien que s’il exerçait en tant que travailleur sexuel.

Ainsi, comme le relève le Bâtonnier de Paris, pour un Prud’homme, la rémunération de l’avocat sera de 685 €, après un travail qui s’est étalé sur plusieurs années.

En matière pénale, ce n’est pas mieux :

- défendre un criminel devant une Cour d’Assises (parfois des semaines de préparation et d’audiences) : 1.200 Euros,

- défendre un client devant le Juge de la détention pour qu’il n’aille pas en prison : 46 Euros, (véridique !)

- un procès correctionnel (éventuellement des jours de préparation et une après-midi d’audience) : 184 Euros,

- devant un Tribunal de police, cette rétribution descend à : 46 Euros,

- défendre un gamin tout au long d’une instruction, puis devant le Juge pour Enfants : 138 Euros.

À ce tarif-là, ce sont, pour l’essentiel, de jeunes avocats qui, souvent avec une rare abnégation, assument la défense des plus pauvres ; ce qui constitue également, il faut bien l’avouer, une exceptionnelle école de formation.

Quant à l’égalité des chances devant la justice, ça, c’est une autre histoire.

La défense pour tous

Quand l’avocat

planche…

14 LE MENSUEL DE L’AVOCAT ANAAFA

L’ANAAFA PRÈS DE CHEZ VOUS | Maître N°228 JUILLET-AOÛT 2014

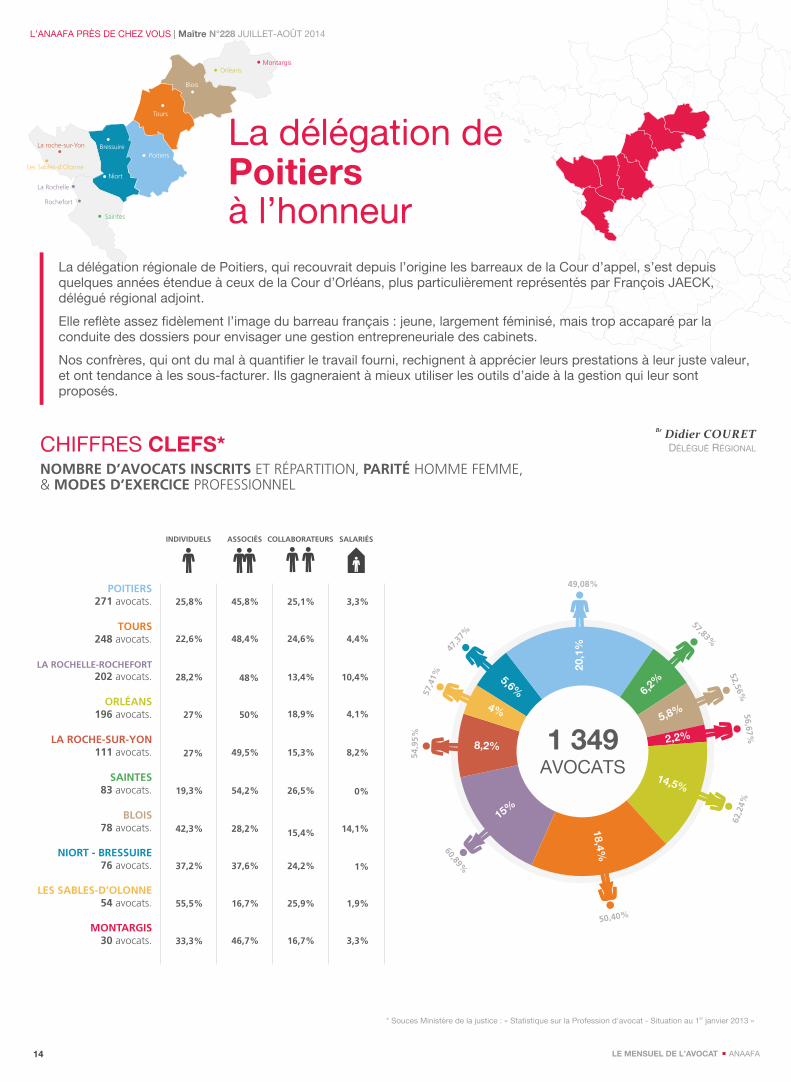

CHIFFRES CLEFS*NOMBRE D’AVOCATS INSCRITS ET RÉPARTITION, PARITÉ HOMME FEMME,& MODES D’EXERCICE PROFESSIONNEL

La délégation dePoitiersà l’honneur

Br Didier COURETDÉLÉGUÉ RÉGIONAL

La délégation régionale de Poitiers, qui recouvrait depuis l’origine les barreaux de la Cour d’appel, s’est depuis quelques années étendue à ceux de la Cour d’Orléans, plus particulièrement représentés par François JAECK, délégué régional adjoint.

Elle reflète assez fidèlement l’image du barreau français : jeune, largement féminisé, mais trop accaparé par la conduite des dossiers pour envisager une gestion entrepreneuriale des cabinets.

Nos confrères, qui ont du mal à quantifier le travail fourni, rechignent à apprécier leurs prestations à leur juste valeur, et ont tendance à les sous-facturer. Ils gagneraient à mieux utiliser les outils d’aide à la gestion qui leur sont proposés.

POITIERS271 avocats.

TOURS248 avocats.

LA ROCHELLE-ROCHEFORT202 avocats.

ORLÉANS196 avocats.

LA ROCHE-SUR-YON 111 avocats.

SAINTES83 avocats.

BLOIS78 avocats.

NIORT - BRESSUIRE76 avocats.

LES SABLES-D’OLONNE54 avocats.

MONTARGIS30 avocats.

MontargisOrléans

Blois

Tours

PoitiersBressuire

Niort

Saintes

Rochefort

La Rochelle

La roche-sur-Yon

Les Sables-d’Olonne

er* Souces Ministère de la justice : « Statistique sur la Profession d'avocat - Situation au 1 janvier 2013 »

INDIVIDUELS ASSOCIÉS COLLABORATEURS SALARIÉS

3,3%25,8% 45,8% 25,1%

4,4%22,6% 48,4% 24,6%

10,4%28,2% 48% 13,4%

4,1%27% 50% 18,9%

8,2%27% 49,5% 15,3%

0%19,3% 54,2% 26,5%

1,9%55,5% 16,7% 25,9%

1%37,2% 37,6% 24,2%

14,1%42,3% 28,2% 15,4%

33,3% 46,7% 16,7% 3,3%

1 349AVOCATS

5,8%

6,2%

20

,1%

2,2%

14,5%

18,4

%

15%

8,2%

4%

5,6%

49,08%

50,40%

60,89%

62,2

4%

54,9

5%

57,83%

52,56%

47,3

7%

57,4

1%

56,67%

15LE MENSUEL DE L’AVOCAT ANAAFA

ET QU’EN EST-IL DU REGARD DES JEUNES SUR LEUR BARREAU ?

Sandra LARCHÉ, Présidente du Jeune Barreau Poitevin

« Les jeunes confrères apprécient la disponibilité des assistants techniques de l’ANAAFA, leur sens de l’écoute et leurs réponses rapides.

Pour eux, la gestion du cabinet est une préoccupation majeure. Ils regrettent d’ailleurs que, dans la formation initiale, cette question arrive trop tôt, à une époque où ils n’y sont pas encore sensibilisés. C’est après la prestation de serment que le besoin s’en fait sentir et que la formation devrait prendre place ».

QUESTIONS DE PROXIMITÉ : QU’EN PENSENT LES BÂTONNIERS ?10 BÂTONNIERS, 10 BARREAUX,... REGARDS CROISÉS SUR LA PROFESSION

PHOTOGRAPHIE DE LA DÉLÉGATION ANAAFA

SIÈGE DE LA DÉLÉGATIONMaison de l’avocat - 12 rue Gambetta BP373 - 86009 - Poitiers [email protected]

BARREAUX RATTACHÉSŸ BloisŸ MontargisŸ Niort-BressuireŸ PoitiersŸ La Rochelle - RochefortŸ La Roche-sur-YonŸ Les Sables d’OlonneŸ SaintesŸ ToursŸ Orléans

DÉLÉGUÉ RÉGIONAL & ADJOINT

Br Didier COURET & François JAECK

RESPONSABLE DE LA DÉLÉGATION

Jean-François DENIS

334 ADHÉRENTS ANAAFA

Ÿ La Rochelle-Rochefort : 45Ÿ La Roche-sur-Yon : 26Ÿ Les Sables-d'Olonne : 19Ÿ Niort-Bressuire : 11Ÿ Poitiers : 122Ÿ Saintes : 24Ÿ Blois : 26Ÿ Montargis : 2Ÿ Orléans : 25Ÿ Tours : 34

François JAECK et moi-même sommes allés à la rencontre des bâtonniers : David BODIN à La Rochelle-Rochefort, Antoine de GUERRY à La Roche-sur-Yon, Yves-Noël GENTY aux Sables-d’Olonne, Gaëtan FORT à Niort-Bressuire, Françoise ARTUR à Poitiers, Philippe-Henri LAFONT à Saintes, Damien VINET à Blois, Jean-Pierre MERLE à Montargis, Chritophe PESME à Orléans, et Guillaume BARDON à Tours. Voici une rapide synthèse de leurs propos.

Sur le mode d’exercice professionnel

Assez unanimement, les bâtonniers nous disent qu’ils ne sont pas consultés par les confrè-res quant au choix du mode d’exercice professionnel. Quand ils le sont, le réflexe est plutôt d’orienter le demandeur vers un confrère spécialisé. Une exception notable au barreau des Deux-Sèvres, où le bâtonnier FORT a été consulté et a eu à traiter de telles questions.En revanche, les Ordres ont quelquefois à se pencher sur des créations de structures originales. David BODIN, bâtonnier de La Rochelle-Rochefort, évoque l’inventivité de certains contrats qui sont soumis à son conseil de l’Ordre.

Sur les cabinets en difficulté

Unanimement, les bâtonniers déplorent que les confrères qui rencontrent des difficultés pécuniaires ne s’en ouvrent pas auprès d’eux. Ce sont souvent les clignotants classiques (les alertes CNBF, les contrôles de comptabilité, voire le recours intensif à la taxation des honoraires) qui informent le bâtonnier.

Des solutions existent pourtant. Certains barreaux, à l’instar de celui de La Rochelle, se sont dotés d’une commission chargée d’assurer la prévention et le conseil. De manière plus informelle, d’autres, comme Philippe-Henri LAFONT à Saintes, signalent intervenir auprès des organismes sociaux quant le besoin s’en fait sentir. Et lorsque la situation est plus dégradée, ils orientent vers un redressement judiciaire.

Guillaume BARDON, à Tours, entend mener à ce propos une politique volontariste. Il considère que les avocats devraient mieux appréhender la gestion de leur cabinet, et entend organiser des formations à cet effet.

SYNTHÈSE ET PARTICULARITÉSFOCUS SUR LES MODES D’EXERCICE PROFESSIONNEL

La SCP, mode traditionnel d’exercice en groupe, est au sein de la délégation aujourd’hui détrônée par la SEL (55 % contre 45%). Cependant, les SEL de petite taille (SELARL, voire SELURL) l’emportent largement sur les structures plus importantes. Les autres modes d’exercice en société restent marginaux.

Une proportion significative de nos confrères reste attachée à l’exercice individuel, de l’ordre de 25 %, avec cependant des écarts d’un barreau à l’autre. D’une manière générale, les barreaux de taille plus importante connaissent une proportion d’associés plus grande.

Les collaborateurs tournent autour de 20 %, ce qui correspond à un exercice de début de carrière. Le salariat reste un mode d’exercice peu usité.

STRUCTURES D’EXERCICE | Maître N°228 JUILLET-AOÛT 2014

Ces formalités sont essentielles car c’est leur bon accomplis-sement qui vous permettra d’obtenir un extrait Kbis pour certaines structures (SCP, SEL, SCM), ou un numéro SIRET (A A R P I), puis subséquemment un numéro de T VA intracommunautaire pour pouvoir facturer vos clients et faire fonctionner le compte bancaire du cabinet.

Il est donc indispensable d’effectuer ces formalités très rapidement.

LES FORMALITÉS AUPRÈS DE L’ORDRE

Quelle que soit la nature de la structure, certaines formalités doivent impérativement et en premier lieu être effectuées auprès de l’Ordre des Avocats où sera inscrite la structure (d’abord auprès de l’ordre où la structure à son siège social en cas de structure inter-barreaux).

En effet, pour toute constitution de structure, l’ensemble de la documentation juridique signée doit être présentée au Bâtonnier de l’Ordre des avocats compétent, qui en confiera l’étude à un rapporteur ou au service de l’exercice professionnel (le SEP à Paris).

Le rapporteur étudie le dossier et en vérifie la conformité aux règles déontologiques, avant que le Conseil de l’Ordre ne délibère sur le dossier et le valide ou ne conditionne sa validation à l ’accomplissement de formalités complémentaires et rectificatives.

Attention aux délais car dans certains ordres, le Conseil ne se réunit qu’une fois par mois : la validation du dossier par l’Ordre étant un préalable, il convient de vérifier les délais utiles de traitement, d’étude du dossier et d’examen par le Conseil de l’Ordre.

Après la décision d’inscription prise par l’Ordre, il vous est communiqué un extrait des délibérations qui est indispensable et sera exigé par le Greffe préalablement au traitement des formalités, et donc à la remise d’un extrait Kbis.

L’ouverture d’un bureau secondaire suppose d’abord une démarche auprès de l’Ordre dont relève le siège social, afin de l’informer de l’intention d’ouvrir un établissement secondaire et qui vous en donnera confirmation. Puis il conviendra de présenter un dossier auprès du Conseil de l’Ordre dans le ressort duquel sera installé l’établissement secondaire, ce dossier devant notamment comprendre une attestation de l’Ordre dont relève le siège social, confirmant que vous êtes à jour de vos cotisations.

LES FORMALITÉS LÉGALES

Une fois les formalités accomplies auprès du Conseil de l’Ordre, les démarches d’enregistrement sont encore communes à l’ensemble des structures. Il convient en effet de procéder aux formalités d’enregistrement des statuts (ou de la convention d’association pour ce qui concerne les AARPI) auprès de la recette des impôts compétente, dont dépend le siège social.

En revanche, les formalités diffèrent ensuite en fonction de la nature de la structure.

Les AARPI procéderont simplement à l’insertion d’une publicité dans un journal d’annonces légales, mais contrairement aux SCP ou aux sociétés d’exercice libéral (SELARL, SELARLU, SELAS, SELASU), il n’y a aucun démarche à faire auprès du greffe puisque les associations et AARPI n’ayant pas la personnalité morale, elles ne font pas l’objet d’une inscription au RCS.

L’ensemble des structures civiles et commerciales, devant être immatriculées au Registre du Commerce et des Sociétés, doivent effectuer des formalités de constitution auprès du Greffe du Tribunal de Commerce compétent, en remplissant les formulaires M2, éventuellement M3 et en joignant un certain nombre de pièces justificatives (comprenant notamment l’extrait des délibérations du Conseil de l’Ordre demandé préalablement) ainsi que le règlement des frais de greffe.

Les AARPI devront quant à elles déposer directement un dossier auprès du Centre de Formalités des Entreprises compétent, quasiment identique à celui déposé par les autres structures

Cécile HUBERTAVOCAT AU BARREAU DE PARIS

Gérard ALGAZIAVOCAT HONORAIRE AU BARREAU DE PARIS

ANCIEN MEMBRE DU CONSEIL DE L’ORDRE

RESPONSABLE DU BCS MEMBRE DU CONSEIL D’ADMINISTRATION

&

Signer n’est pas constituer

DÉFINIR UN PROJET AVEC SES ASSOCIÉS, CHOISIR SA STRUCTURE, RÉDIGER ET SIGNER LES STATUTS : C’EST LÀ LE CHEMINEMENT DE LA CRÉATION DE TOUT CABINET D’AVOCAT. MAIS IL RESTE ALORS UNE DERNIÈRE ÉTAPE QUI N’EST PAS TOUJOURS LA PLUS SIMPLE : OBTENIR L’INSCRIPTION DE VOTRE STRUCTURE AU TABLEAU DE VOTRE ORDRE ET EFFECTUER LES FORMALITÉS LÉGALES DE CONSTITUTION.

16 LE MENSUEL DE L’AVOCAT ANAAFA

auprès du Greffe, leur permettant d’obtenir un numéro SIRET et d’informer l’administration fiscale de leur existence. Mais si l’AARPI emploie des salariés dès sa constitution, le dossier sera alors déposé auprès de l’URSSAF. À noter toutefois que le délai de traitement et d’obtention d’un numéro d’immatriculation sera alors sensiblement plus long…

L’INFORMATION DES ORGANISMES SOCIAUX

L’organisme traitant l’information, que ce soit le Greffe du Tribunal de Commerce, le Centre de Formalités des Entreprises ou l’URSSAF, diffuse ensuite les informations nécessaires auprès des différents organismes (Trésor public, INSEE, RSI…).

Dans le cas où les associés auraient exercé à titre individuel ou sous une autre forme préalablement à la constitution de leur structure, il convient d’être particulièrement vigilant aux fins d’éviter une double immatriculation auprès des organismes sociaux (entraînant le désagréable paiement de doubles cotisations sociales, avant régularisation) et de communiquer vos numéros actuels d’identification qui seront alors repris.

Parallèlement à ces formalités de constitution, il ne faut pas omettre d’effectuer les formalités relatives à la cessation de son activité individuelle, en informant les organismes sociaux et en effectuant sa déclaration de cessation d’activité individuelle auprès du Trésor public (dépôt d’une déclaration n° 2035 dans les 60 jours de la cessation d’activité à titre individuel).

Une fois ces formalités constituées, vous pourrez enfin vous concentrer sur votre activité !

17LE MENSUEL DE L’AVOCAT ANAAFA

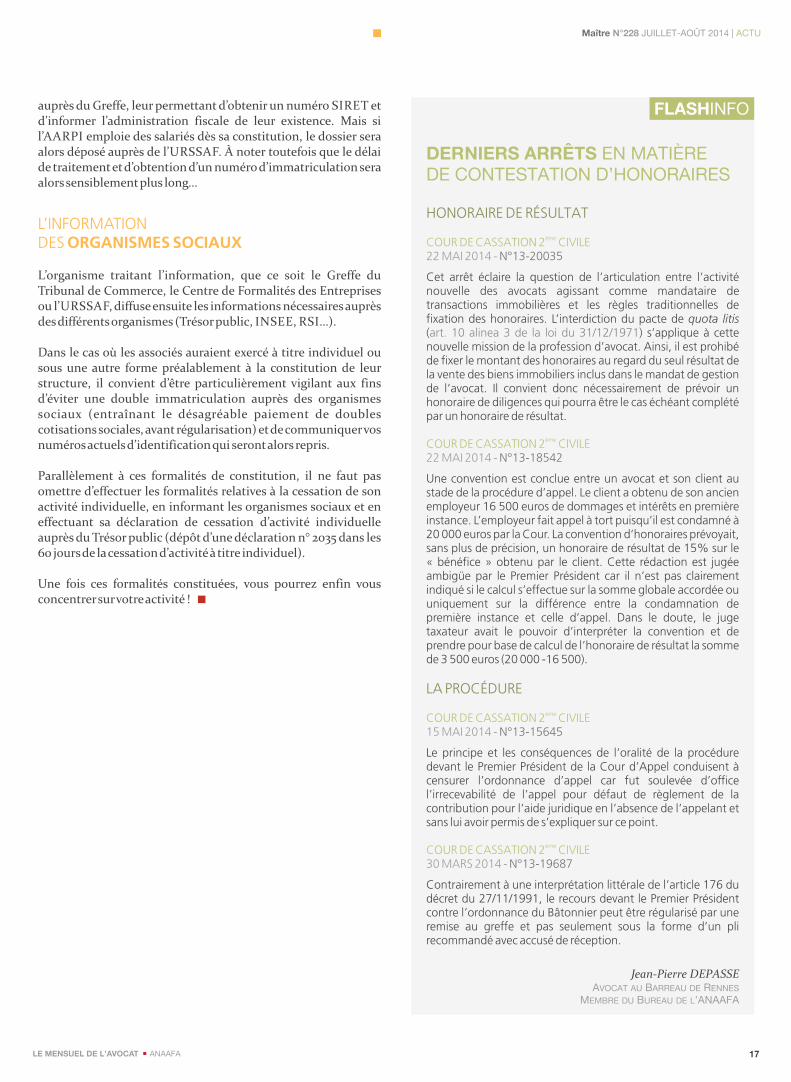

DERNIERS ARRÊTS EN MATIÈRE DE CONTESTATION D’HONORAIRES

HONORAIRE DE RÉSULTAT

èmeCOUR DE CASSATION 2 CIVILE 22 MAI 2014 - N°13-20035

Cet arrêt éclaire la question de l’articulation entre l’activité nouvelle des avocats agissant comme mandataire de transactions immobilières et les règles traditionnelles de fixation des honoraires. L’interdiction du pacte de quota litis ( ) s’applique à cette art. 10 alinea 3 de la loi du 31/12/1971nouvelle mission de la profession d’avocat. Ainsi, il est prohibé de fixer le montant des honoraires au regard du seul résultat de la vente des biens immobiliers inclus dans le mandat de gestion de l’avocat. Il convient donc nécessairement de prévoir un honoraire de diligences qui pourra être le cas échéant complété par un honoraire de résultat.

èmeCOUR DE CASSATION 2 CIVILE 22 MAI 2014 - N°13-18542

Une convention est conclue entre un avocat et son client au stade de la procédure d’appel. Le client a obtenu de son ancien employeur 16 500 euros de dommages et intérêts en première instance. L’employeur fait appel à tort puisqu’il est condamné à 20 000 euros par la Cour. La convention d’honoraires prévoyait, sans plus de précision, un honoraire de résultat de 15% sur le « bénéfice » obtenu par le client. Cette rédaction est jugée ambigüe par le Premier Président car il n’est pas clairement indiqué si le calcul s’effectue sur la somme globale accordée ou uniquement sur la différence entre la condamnation de première instance et celle d’appel. Dans le doute, le juge taxateur avait le pouvoir d’interpréter la convention et de prendre pour base de calcul de l’honoraire de résultat la somme de 3 500 euros (20 000 -16 500).

LA PROCÉDURE

èmeCOUR DE CASSATION 2 CIVILE 15 MAI 2014 - N°13-15645

Le principe et les conséquences de l’oralité de la procédure devant le Premier Président de la Cour d’Appel conduisent à censurer l’ordonnance d’appel car fut soulevée d’office l’irrecevabilité de l’appel pour défaut de règlement de la contribution pour l’aide juridique en l’absence de l’appelant et sans lui avoir permis de s’expliquer sur ce point.

èmeCOUR DE CASSATION 2 CIVILE 30 MARS 2014 - N°13-19687

Contrairement à une interprétation littérale de l’article 176 du décret du 27/11/1991, le recours devant le Premier Président contre l’ordonnance du Bâtonnier peut être régularisé par une remise au greffe et pas seulement sous la forme d’un pli recommandé avec accusé de réception.

Jean-Pierre DEPASSEAVOCAT AU BARREAU DE RENNES

MEMBRE DU BUREAU DE L’ANAAFA

FLASHINFO

Maître N°228 JUILLET-AOÛT 2014 | ACTU

Le portail juridiquedes avocats

> Enrichissez votre analyse juridique

> Cherchez plus vite, trouvez plus vite

> Simplifiez votre quotidien

> Choisissez votre pack

Plus d’infos

Lexis360 Avocat

0821 200 700 (0,112€ puis 0,09€/min à partir d’un poste fixe)

Le portail juridique

Le portail juridique

Le portail juridique

Le portail juridiquedes avocats

Le portail juridiquedes avocats

Le portail juridique

>

>

>Enrichissez votre analyse juridiqueToute l’expertise JurisClasseur avec les fonds LexisNexis sur tous les thèmes du droit,la valeur ajoutée de la sélection et des analyses JurisData, les sources officielles...ainsi qu’un accès à une sélection de sites Internet de référence.

>Cherchez plus vite, trouvez plus vite

Enrichissez votre analyse juridiqueToute l’expertise JurisClasseur avec les fonds LexisNexis sur tous les thèmes du droit,la valeur ajoutée de la sélection et des analyses JurisData, les sources officielles...ainsi qu’un accès à une sélection de sites Internet de référence.

Cherchez plus vite, trouvez plus vite

Toute l’expertise JurisClasseur avec les fonds LexisNexis sur tous les thèmes du droit,la valeur ajoutée de la sélection et des analyses JurisData, les sources officielles...ainsi qu’un accès à une sélection de sites Internet de référence.

Toute l’expertise JurisClasseur avec les fonds LexisNexis sur tous les thèmes du droit,

Lexi

sNex

is S

.A. -

552

029

431

RC

S Pa

ris -

06

/20

14 -

14

LASW

04

0 -

Cré

dit

pho

to :

Vif-

arge

nt

>

>

>

>Cherchez plus vite, trouvez plus vite

>Simplifiez votre quotidienDes contenus pratiques et opérationnels exclusifs : des modèles d’actes,des synthèses, les fiches pratiques LexisNexis...

>Choisissez votre packUne offre modulaire qui couvre les différents domaines d’activité.

Cherchez plus vite, trouvez plus vite

Simplifiez votre quotidienDes contenus pratiques et opérationnels exclusifs : des modèles d’actes,des synthèses, les fiches pratiques LexisNexis...

Choisissez votre packUne offre modulaire qui couvre les différents domaines d’activité.

(0,112€ puis 0,09€/min à partir d’un poste fixe)

Des contenus pratiques et opérationnels exclusifs : des modèles d’actes,

Une offre modulaire qui couvre les différents domaines d’activité.

Lexi

sNex

is S

.A. -

552

029

431

RC

S Pa

ris -

06

/20

14 -

14

LASW

04

0 -

Cré

dit

pho

to :

Vif-

arge

nt

Plus d’infos

Lexis360 Avoca

0821 200 700

Lexi

sNex

is S

.A. -

552

029

431

RC

S Pa

ris -

06

/20

14 -

14

LASW

04

0 -

Cré

dit

pho

to :

Vif-

arge

nt

Plus d’infos

tLexis360 Avoca

0 (0,112€ puis 0,09€/min à partir d’un poste fixe)

LEXIS360-21x28,7_Mise en page 1 25/06/14 09:09 Page1

19LE MENSUEL DE L’AVOCAT ANAAFA

Maître N°228 JUILLET-AOÛT 2014 | RESPONSABILITÉ

Quelques réflexions sur la prescription extinctive

LA LOI NOUVELLE PRÉPARÉE PAR DE SAVANTES ÉTUDES (NOTAMMENT PH.MALAURIE : LA RÉFORME DE LA PRESCRIPTION CIVILE : DEFRENOIS 2008 – P.2029) A ÉTÉ ABONDAMMENT COMMENTÉE (VOIR MARC MIGNOT, JURISCLASSEUR FASC. UNIQUE, PRESCRIPTION EXTINCTIVE), AVEC RENVOI À DIVERSES PUBLICATIONS).

DÉSORMAIS LE DÉLAI DE 5 ANS EST LE DROIT COMMUN (ART. 2224 DU CODE CIVIL).

IL SE SUBSTITUE AU DÉLAI TRENTENAIRE DE L’ANCIEN ARTICLE 2262 DU CODE CIVIL ET AU DÉLAI DÉCENNAL DE L’ANCIEN ARTICLE L.110-4 DU CODE DE COMMERCE.

IL S’APPLIQUE, SAUF DISPOSITIONS DÉROGATOIRES, D’INTERPRÉTATION STRICTE.

EST PRESCRITE PAR L’ÉCOULEMENT DU TEMPS L’ACTION EN JUSTICE (2224-2225-2226 & 2227 DU CC) ET PLUS PRÉCISÉMENT ENCORE « L’ACTION EN RESPONSABILITÉ » (ARTICLES 2225 & 2226).

erdélai de 4 ans courant du 1 janvier de l’année suivant celle au cours de laquelle les droits ont été acquis.

èmeC’est cette Loi dont la 2 chambre civile de la Cour de cassation, par un arrêt du 7 avril 2011 (n° 10-17.575. jurisdata n°2011-005598 a fait application, dans un litige né du refus d’une commune de payer les honoraires de l’Avocat.

er A été cassé, par cet arrêt, une ordonnance du 1 Président de la Cour qui avait fixé le point de départ de la prescription quadriennale à la date de la prestation de l’Avocat alors que la date à retenir était celle de l’arrêt qui avait mis fin à son mandat.

Cette jurisprudence est toujours d’actualité, nonobstant la disposition introduite dans le Code de la consommation sous l’ qui l’action article L. 137-2 « prescrit par 2 ans » « des professionnels pour les biens et les services qu’ils fournissent aux consommateurs ».

Cette disposition serait-elle applicable, elle ne pourrait l’être que dans le cas d’une relation d’un professionnel avec un consommateur.

Si la Cour d’appel de Metz fait référence à l’article L. 137-2 du Code de la consommation, dans deux arrêts en date du 21 novembre 2012 (jurisdata 2012-03.1872 et 2012-03.18.73), nul doute que cette disposition est d’application restrictive.

Est considérée comme « consommateur, toute personne physique qui agit à des fins qui n’entrent pas dans le cadre de son activité commerciale, industrielle, artisanale ou libérale » (cf. commentaires de la loi du 17 mars 2014 Philippe SCHULTZ GP 20-24 avril 2014 N° 110 à 114).

Hors le cas du consommateur qui bénéficie d'un statut spécifique, s’applique la prescription propre à la matière traitée ou à la qualité de la personne avec laquelle il y a conflit.

Autre sujet de discussion, le double régime de prescription dont relèvent les personnes ayant pour fonction de « représenter ou assister les parties en Justice ».

L’ issu de la Loi du 19 décembre 1989 article 2277-1 du Code civil

Est directement concernée par cette réforme, la pratique professionnelle de l’Avocat.

En charge de la défense d’une partie, il commet une faute si la demande dont il saisit le Juge est rejetée comme prescrite.Il est encore fautif si, alors qu’il assure la défense d’une partie, il néglige d’opposer à une demande « le moyen résultant de la prescription » « d’office » qui ne peut être relevé par le Juge ( ).art. 2247 du CC

La responsabilité de l’Avocat ne peut être recherchée, passé le délai de 5 ans, courant du jour de la fin de mission.

S’agissant d’une fin de non-recevoir, s’appliquent les articles inchangés 122 et suivants du CPC.

Bref, en ce qu’elle est « un mode d’extinction d’un droit résultant de l’inaction de son titulaire pendant un certain laps de temps » ( ), la prescription extinctive est un sujet de art.2219 du CCpréoccupation constant pour le praticien du droit.

Il s’agissait, par cette réforme, de réduire les délais de prescription jugés trop longs et inadaptés aux moyens de communication moderne et de mettre de l’ordre dans le foisonnement des délais (250 recensés par un groupe de travail de la Cour de cassation) qu’il était souhaitable d’unifier.

Après une période transitoire, organisée par l’ , article 26 de la Loireprise dans les dispositions générales introduites dans le Code civil ( ), la Loi ancienne est aujourd’hui dépourvue d’effet art. 2222et la Loi nouvelle est devenue pleinement applicable.

Elle s’applique à tous les droits et obligations, qu’elles soient de source contractuelle, délictuelle, extra contractuelle, civile, commerciale ou mixte, mais demeurent en vigueur des délais multiples institués par des règles spéciales, qui prévalent sur la Loi générale ( ).art. 2223 du CC

Est abrogé l’article 2227 du Code civil qui soumettait l’État, les établissements publics et les Communes aux prescriptions civiles mais conserve ses effets, la Loi du 31 décembre 1968 relative aux créances sur l’État, les départements, les communes et les établissements publics, prescrites par un

20 LE MENSUEL DE L’AVOCAT ANAAFA

RESPONSABILITÉ | Maître N°228 201 JUILLET-AOÛT 4

Jean-Pierre CORDELIERAVOCAT AU BARREAU DE PARIS

PRÉSIDENT D’HONNEUR

Est exclu du champ de l’ , par l’article 2254 du Code civil article L. 137-1 du Code de la consommation, le professionnel lorsqu’il traite avec un consommateur.

En clair, serait protégée par cette disposition la personne du consommateur, dans la mesure où le client d’un Avocat a telle qualité.

Il reste qu’il n’est pas formellement interdit par la Loi que la responsabilité du professionnel soit limitée au montant de la garantie telle qu’accordée par l’assureur, à la condition que cette limite ne soit pas « inférieure à 1 500 000,00 € par année pour un même assuré » ( ).art.205 du décret du 27 novembre 1991

Nul doute que le Juge aura motif à intervenir ne serait-ce que pour fixer le point de départ du délai de prescription qui est un grand sujet de discorde.

Il relève en effet du pouvoir d’appréciation du Juge du fond qui statut en fait et dont la décision échappe au contrôle de la Cour de

ère èmeCassation (civ. 1 09/11/2004, pourvoi n° 02-20.117 ; civ. 3 ère12/01/2005, pourvoi n° 03-15.087 : civ. 1 24/02/2004, pourvoi

ème èren° 02-10.969 ; civ. 2 15/03/2007, pourvoi n° 06-11.103 ; civ. 1 28/02/2006, pourvoi n° 02-19.809).

S’il peut être fait deux recommandations, elles sont celles-ci :

n mettre clairement fin à la mission avant de classer et archiver un dossier,

n restituer les pièces qui ont été par le client à « confiées »l’Avocat, ainsi que lui en fait obligation l’article 14 du Décret du 12 juillet 2005.

abrogé par la Loi nouvelle était ainsi rédigé : « L’action dirigée contre les personnes légalement habilitées à représenter ou à assister les parties en Justice à raison de la responsabilité qu’elles encourent de ce fait se prescrit par 10 ans à compter de la fin de leur mission ».

Désormais, se prescrit par 5 ans à compter de la fin de leur mission « l’action en responsabilité dirigée contre les personnes ayant représenté ou assisté les parties en Justice… » ( ).art. 2225 du CC

Autrement dit, selon la nature de la prestation fournie juridique ou judiciaire, la responsabilité de l’Avocat relève tantôt du régime général, tantôt du régime spécifique.

La Loi ancienne était comprise, non sans susciter bien des désaccords, comme voulant dire que le champ de l’ article 2277-1était limité à l’action judiciaire et qu’en était exclue l’activité extra judiciaire de l’Avocat, celle de rédacteur d’acte et de consultant considérée comme relevant de la prescription de droit commun de 30 ans.

Tel était l’enseignement dégagé de la jurisprudence de l’époque ère ère(cass. 1 civ. 24/06/1997 JCP G 1997 II 22.914 – cass. 1 civ.

70/07/1998 Bull. civ. 1998 I n°238 6 CF. Étude Raymond MARTIN SJ ed. G n°6 09/02/2005 I 112).

C’est cette même distinction qui était faite par la chambre criminelle de la Cour de cassation, lorsqu’elle s’est prononcée sur l’étendue du secret professionnel de l’Avocat avant que la Loi du 7 avril 1997 ne dise qu’il était tenu à un tel secret en « toutes matières » ( du 31 décembre 1971 modifiée, cf. art. 66.5 de la LoiJournal MAITRE – « Le grand charivari »).

Dans le domaine de la prescription, la dualité de régimes est toujours en vigueur et c’est regrettable.

Si le délai de la prescription est, dans les deux cas, de 5 ans, la responsabilité de l’Avocat peut être recherchée pendant un laps de temps très supérieur et jusqu’à 20 ans « à compter du jour de la naissance du droit » ( ) lorsque s’applique la règle art. 2237 du CCgénérale, alors qu’elle ne peut plus l’être passé le délai de 5 ans courant du jour de la fin de mission lorsque s’applique la règle spécifique ( ).art. 2225 du CC

Ajoutant à la confusion, figure dans la même disposition de la Loi ( ) art. 2225 du CC « l’action en responsabilité à raison de la perte et de la destruction des pièces » « confiées » qui ont été à l’Avocat, laissant comprendre que le sort de ces pièces pourrait être soumis au droit commun lorsqu’elles ont été remises à l’Avocat pour assurer une prestation autre que judiciaire.

Autre sujet de réflexion : l’ .article 2254 du Code civil