Marchés obligataires et crises bancaires dans les pays émergents ...

Le marché obligataire tunisien

Activité 2015 & perspectives 2016

TUNISIE CLEARING

I- Activité 2015

2 Marché obligataire tunisien – Activité 2015 & perspectives 2016

3

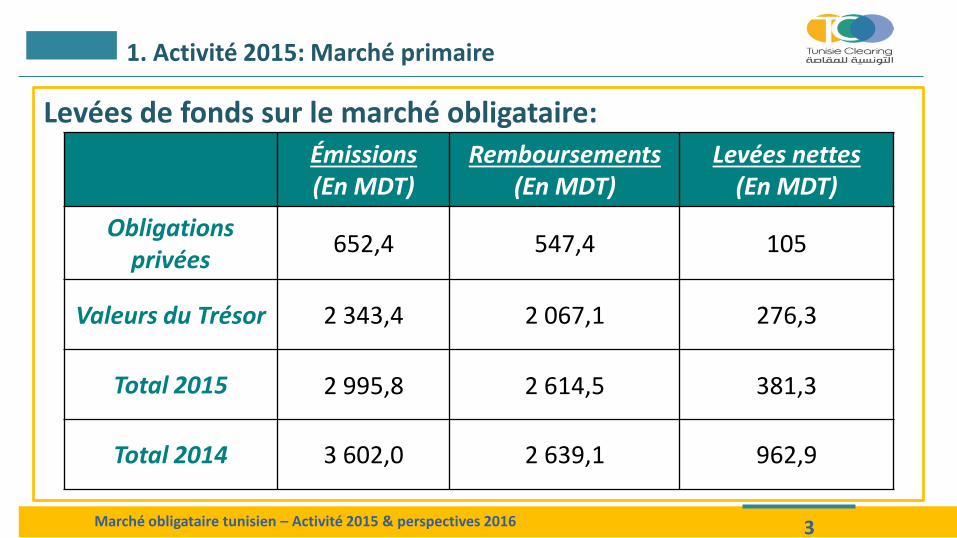

Levées de fonds sur le marché obligataire:

1. Activité 2015: Marché primaire

Marché obligataire tunisien – Activité 2015 & perspectives 2016

Émissions (En MDT)

Remboursements (En MDT)

Levées nettes (En MDT)

Obligations privées

652,4 547,4 105

Valeurs du Trésor 2 343,4 2 067,1 276,3

Total 2015 2 995,8 2 614,5 381,3

Total 2014 3 602,0 2 639,1 962,9

4

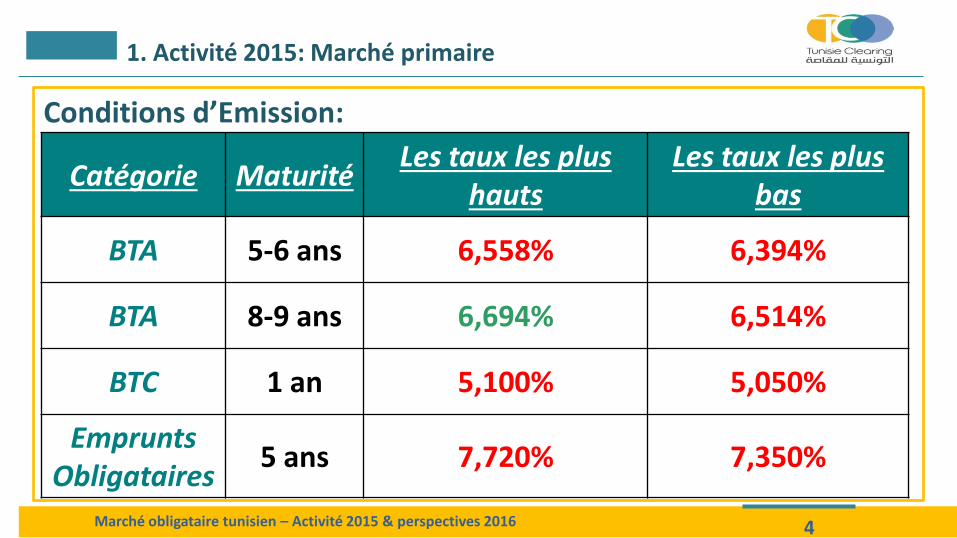

Conditions d’Emission:

1. Activité 2015: Marché primaire

Marché obligataire tunisien – Activité 2015 & perspectives 2016

Catégorie Maturité Les taux les plus

hauts Les taux les plus

bas

BTA 5-6 ans 6,558% 6,394%

BTA 8-9 ans 6,694% 6,514%

BTC 1 an 5,100% 5,050%

Emprunts Obligataires

5 ans 7,720% 7,350%

5

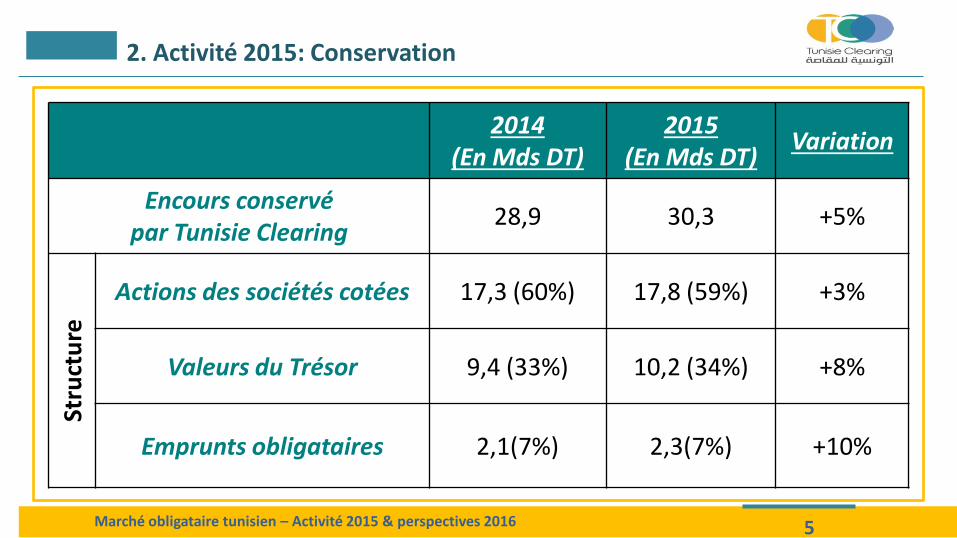

2. Activité 2015: Conservation

Marché obligataire tunisien – Activité 2015 & perspectives 2016

2014 (En Mds DT)

2015 (En Mds DT)

Variation

Encours conservé par Tunisie Clearing

28,9 30,3 +5%

Stru

ctu

re

Actions des sociétés cotées 17,3 (60%) 17,8 (59%) +3%

Valeurs du Trésor 9,4 (33%) 10,2 (34%) +8%

Emprunts obligataires 2,1(7%) 2,3(7%) +10%

6

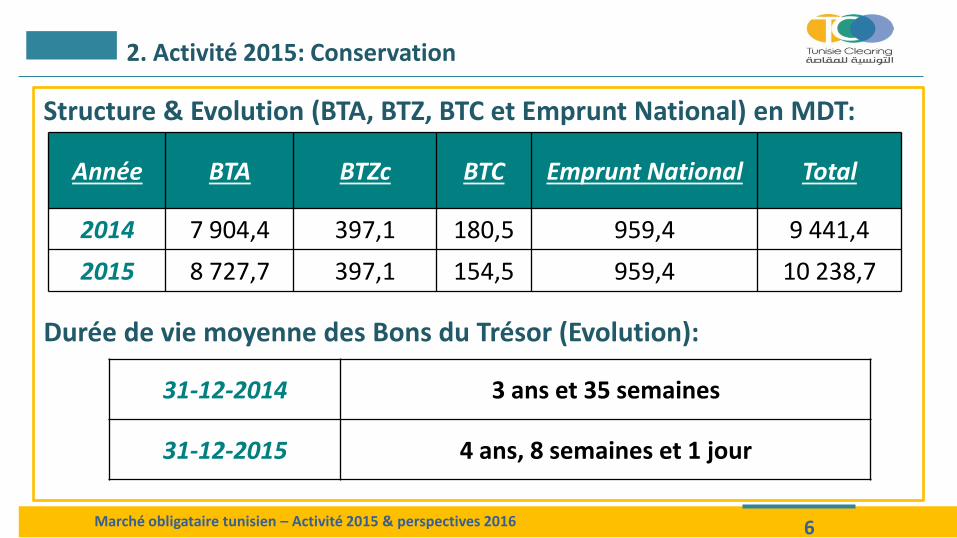

2. Activité 2015: Conservation

Marché obligataire tunisien – Activité 2015 & perspectives 2016

Structure & Evolution (BTA, BTZ, BTC et Emprunt National) en MDT:

Durée de vie moyenne des Bons du Trésor (Evolution):

Année BTA BTZc BTC Emprunt National Total

2014 7 904,4 397,1 180,5 959,4 9 441,4

2015 8 727,7 397,1 154,5 959,4 10 238,7

31-12-2014 3 ans et 35 semaines

31-12-2015 4 ans, 8 semaines et 1 jour

7

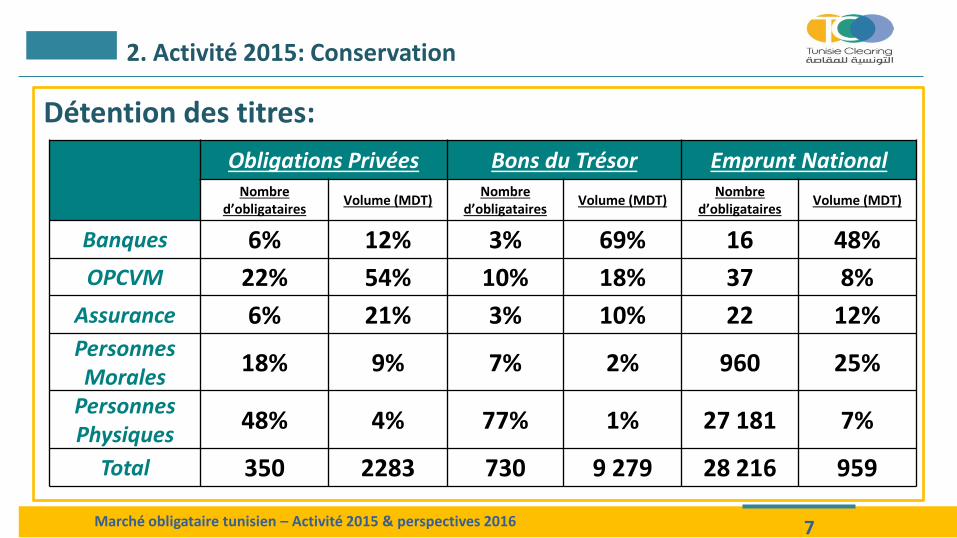

Détention des titres:

2. Activité 2015: Conservation

Marché obligataire tunisien – Activité 2015 & perspectives 2016

Obligations Privées Bons du Trésor Emprunt National Nombre

d’obligataires Volume (MDT)

Nombre d’obligataires

Volume (MDT) Nombre

d’obligataires Volume (MDT)

Banques 6% 12% 3% 69% 16 48%

OPCVM 22% 54% 10% 18% 37 8%

Assurance 6% 21% 3% 10% 22 12% Personnes Morales

18% 9% 7% 2% 960 25%

Personnes Physiques

48% 4% 77% 1% 27 181 7%

Total 350 2283 730 9 279 28 216 959

8

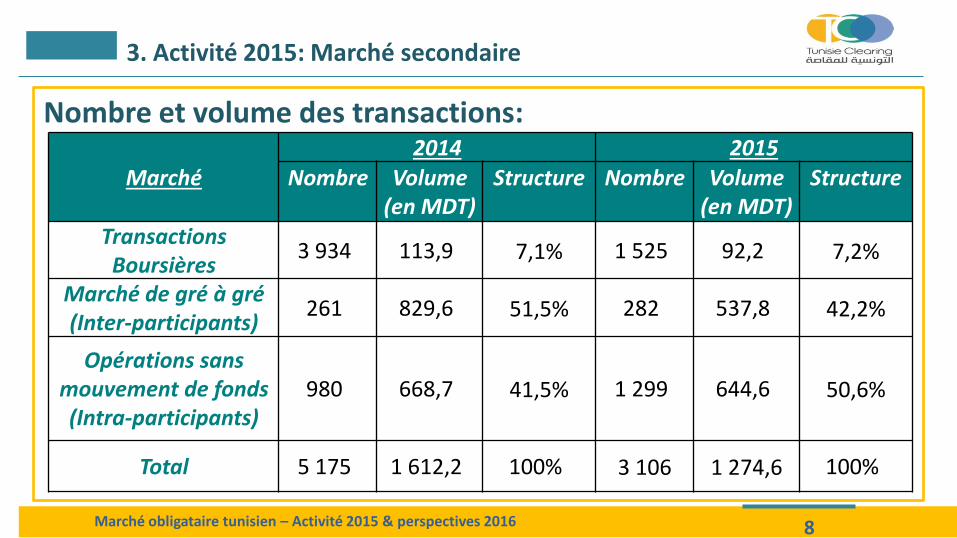

Nombre et volume des transactions:

3. Activité 2015: Marché secondaire

Marché obligataire tunisien – Activité 2015 & perspectives 2016

Marché 2014 2015

Nombre

Volume (en MDT)

Structure

Nombre

Volume (en MDT)

Structure

Transactions Boursières

3 934 113,9 7,1% 1 525 92,2 7,2%

Marché de gré à gré (Inter-participants)

261 829,6 51,5% 282 537,8 42,2%

Opérations sans mouvement de fonds (Intra-participants)

980 668,7 41,5% 1 299 644,6 50,6%

Total 5 175 1 612,2 100% 3 106 1 274,6 100%

9

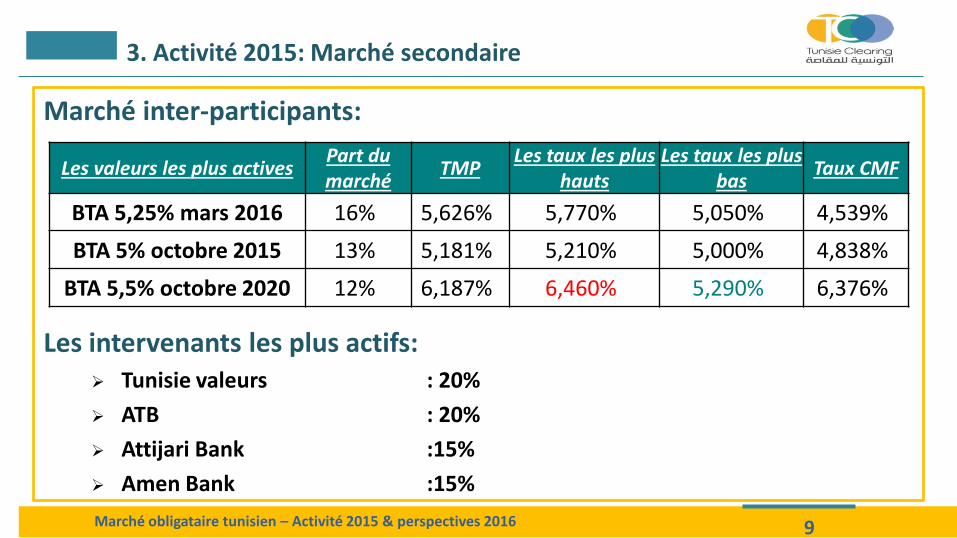

Marché inter-participants:

Les intervenants les plus actifs: Tunisie valeurs : 20%

ATB : 20%

Attijari Bank :15%

Amen Bank :15%

Marché obligataire tunisien – Activité 2015 & perspectives 2016

3. Activité 2015: Marché secondaire

Les valeurs les plus actives Part du marché

TMP Les taux les plus

hauts Les taux les plus

bas Taux CMF

BTA 5,25% mars 2016 16% 5,626% 5,770% 5,050% 4,539%

BTA 5% octobre 2015 13% 5,181% 5,210% 5,000% 4,838%

BTA 5,5% octobre 2020 12% 6,187% 6,460% 5,290% 6,376%

10

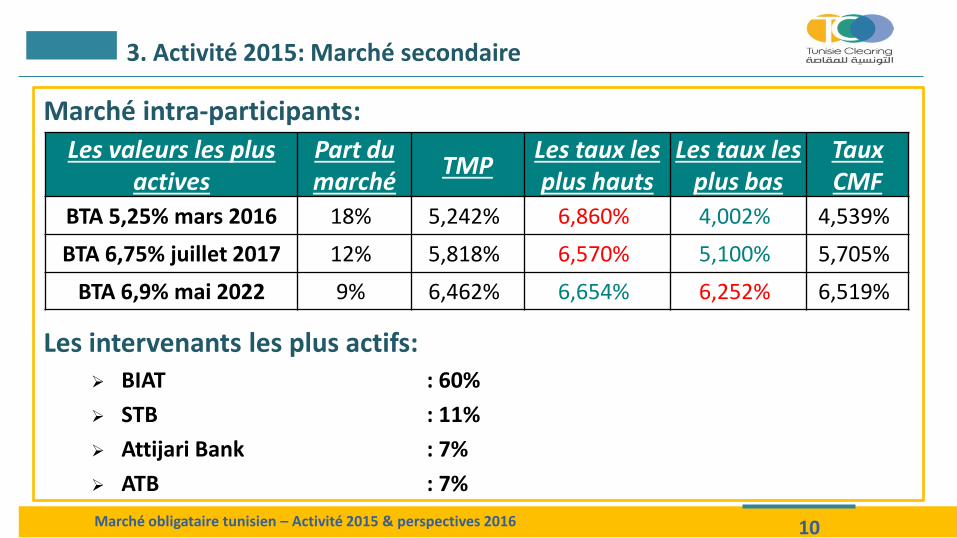

Marché intra-participants:

Les intervenants les plus actifs: BIAT : 60%

STB : 11%

Attijari Bank : 7%

ATB : 7%

Marché obligataire tunisien – Activité 2015 & perspectives 2016

3. Activité 2015: Marché secondaire

Les valeurs les plus actives

Part du marché

TMP Les taux les plus hauts

Les taux les plus bas

Taux CMF

BTA 5,25% mars 2016 18% 5,242% 6,860% 4,002% 4,539%

BTA 6,75% juillet 2017 12% 5,818% 6,570% 5,100% 5,705%

BTA 6,9% mai 2022 9% 6,462% 6,654% 6,252% 6,519%

11

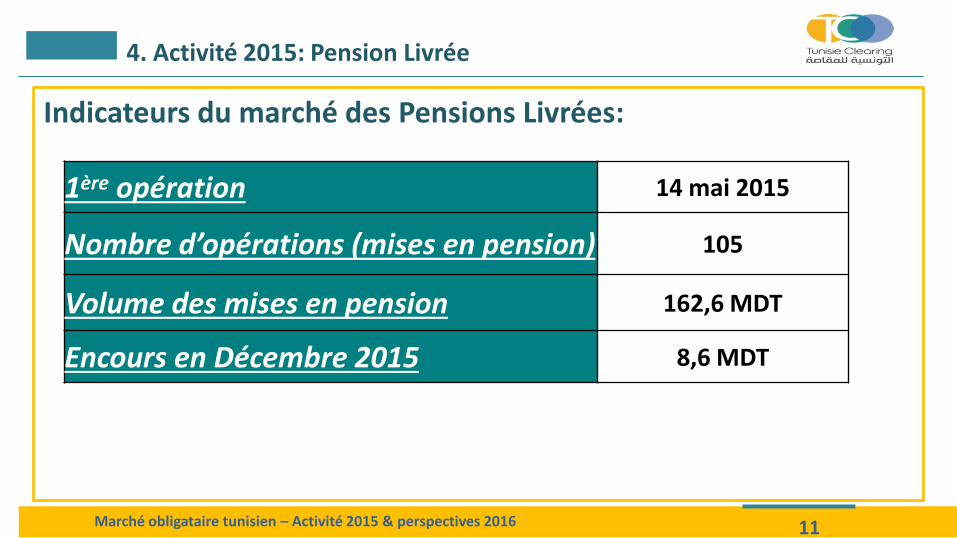

Indicateurs du marché des Pensions Livrées:

4. Activité 2015: Pension Livrée

Marché obligataire tunisien – Activité 2015 & perspectives 2016

1ère opération 14 mai 2015

Nombre d’opérations (mises en pension) 105

Volume des mises en pension 162,6 MDT

Encours en Décembre 2015 8,6 MDT

12

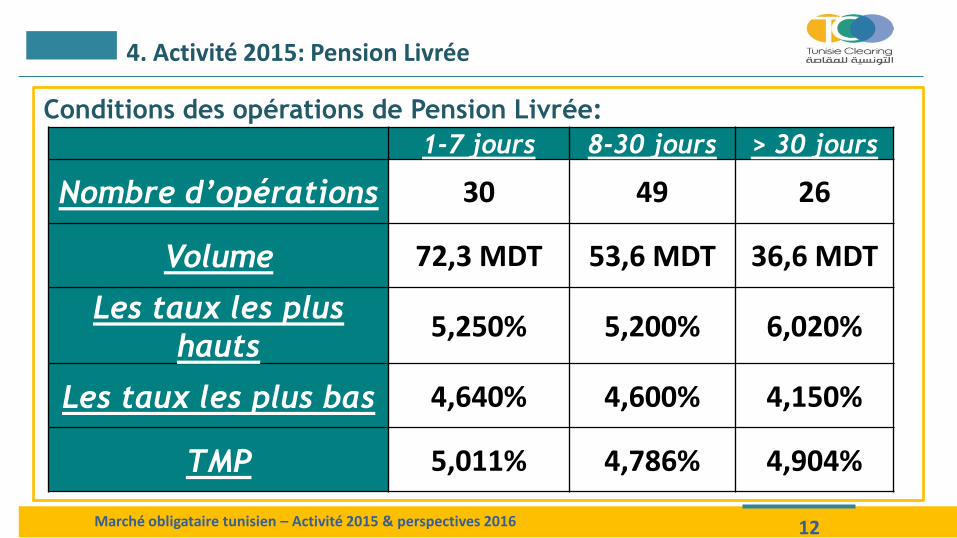

Conditions des opérations de Pension Livrée:

4. Activité 2015: Pension Livrée

Marché obligataire tunisien – Activité 2015 & perspectives 2016

1-7 jours 8-30 jours > 30 jours

Nombre d’opérations 30 49 26

Volume 72,3 MDT 53,6 MDT 36,6 MDT

Les taux les plus

hauts 5,250% 5,200% 6,020%

Les taux les plus bas 4,640% 4,600% 4,150%

TMP 5,011% 4,786% 4,904%

13

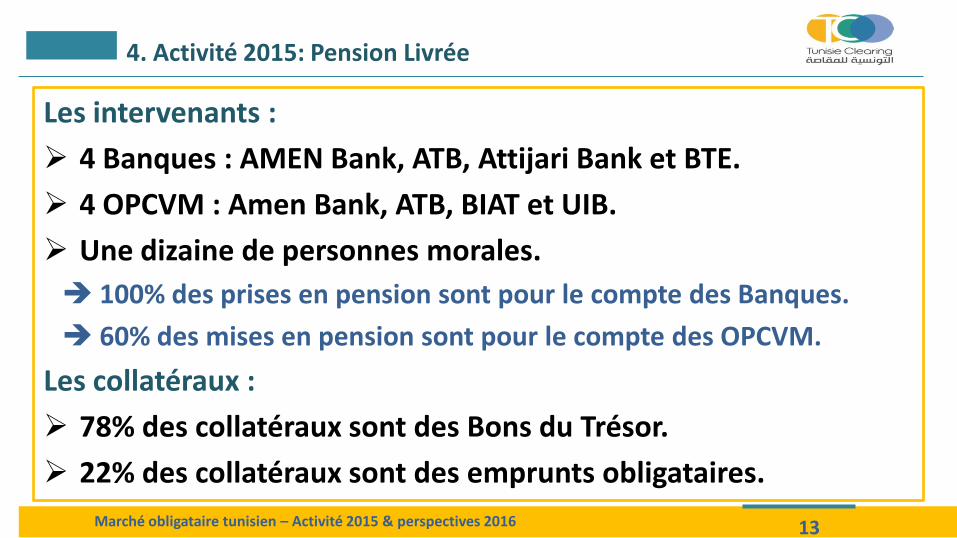

Les intervenants :

4 Banques : AMEN Bank, ATB, Attijari Bank et BTE.

4 OPCVM : Amen Bank, ATB, BIAT et UIB.

Une dizaine de personnes morales.

100% des prises en pension sont pour le compte des Banques.

60% des mises en pension sont pour le compte des OPCVM.

Les collatéraux :

78% des collatéraux sont des Bons du Trésor.

22% des collatéraux sont des emprunts obligataires.

4. Activité 2015: Pension Livrée

Marché obligataire tunisien – Activité 2015 & perspectives 2016

14

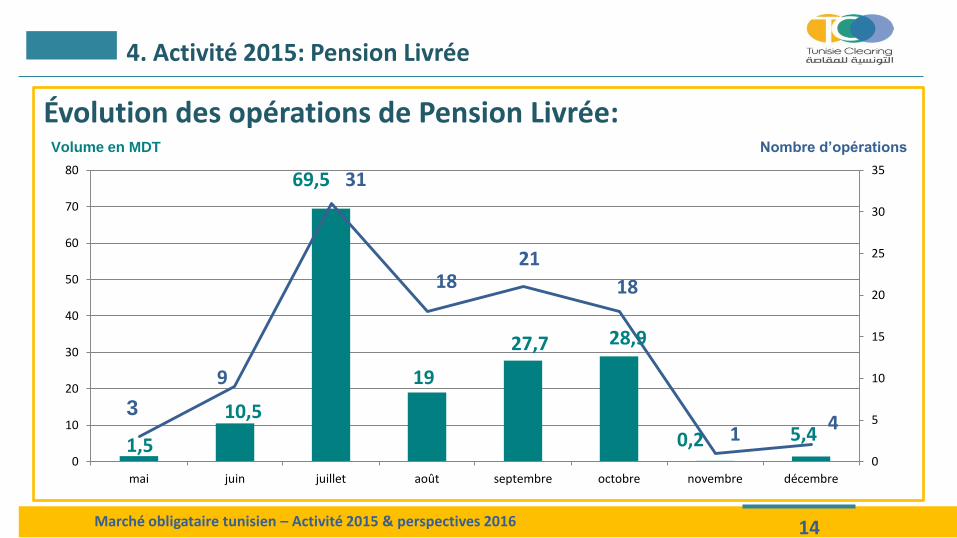

Évolution des opérations de Pension Livrée:

4. Activité 2015: Pension Livrée

Marché obligataire tunisien – Activité 2015 & perspectives 2016

0

5

10

15

20

25

30

35

0

10

20

30

40

50

60

70

80

mai juin juillet août septembre octobre novembre décembre

3

9

Nombre d’opérations Volume en MDT

1,5

69,5

10,5

19

27,7 28,9

0,2 5,4

18

31

21

4

18

1

15

> Marché Intra-participants:

Part du marché au profit des opérations Intra-participants:

2014: 42%, 2015: 50%

Les opérations Intra-participants sont hors conditions du marché.

> Responsabilité de Tunisie Clearing:

Est-ce que Tunisie Clearing est tenue de vérifier les taux et les prix déclarés ?

Lorsqu’il y a un écart important entre le taux déclaré lors d’un TRI ou appariement du marché secondaire, et le taux du CMF, est ce que Tunisie Clearing doit contacter les participants pour qu’ils vérifient leurs taux déclarés ?

> Publication des données :

• Est-ce qu’il y a lieu de partager la publication de données avec de nouveaux acteurs sur le marché?

5. Activité 2015: Principaux Enseignements

Marché obligataire tunisien – Activité 2015 & perspectives 2016

II- Perspectives 2016 Initiative pour la construction d’une courbe des taux

16 Marché obligataire tunisien – Activité 2015 & perspectives 2016

17 Marché obligataire tunisien – Activité 2015 & perspectives 2016

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

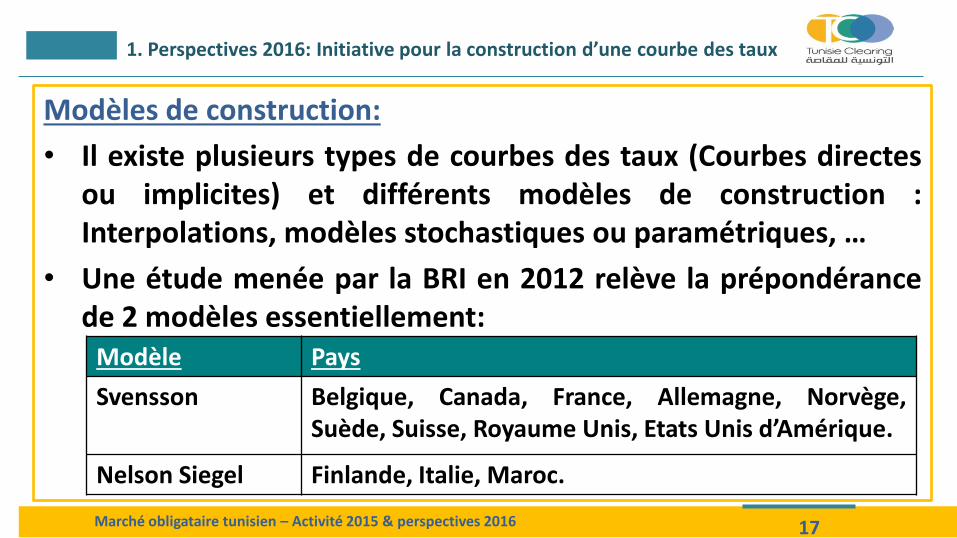

Modèles de construction:

• Il existe plusieurs types de courbes des taux (Courbes directes ou implicites) et différents modèles de construction : Interpolations, modèles stochastiques ou paramétriques, …

• Une étude menée par la BRI en 2012 relève la prépondérance de 2 modèles essentiellement:

Modèle Pays

Svensson Belgique, Canada, France, Allemagne, Norvège, Suède, Suisse, Royaume Unis, Etats Unis d’Amérique.

Nelson Siegel Finlande, Italie, Maroc.

18 Marché obligataire tunisien – Activité 2015 & perspectives 2016

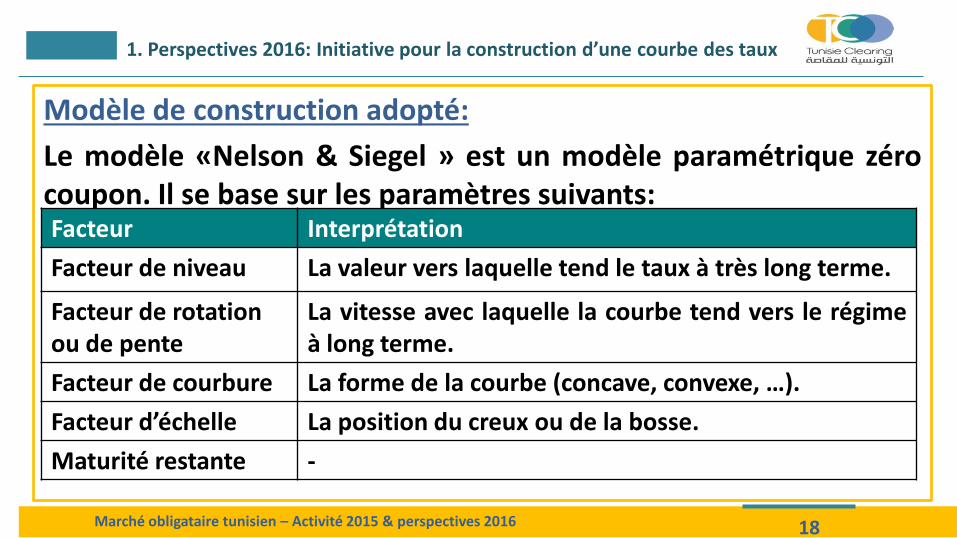

Modèle de construction adopté:

Le modèle «Nelson & Siegel » est un modèle paramétrique zéro coupon. Il se base sur les paramètres suivants:

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

Facteur Interprétation

Facteur de niveau La valeur vers laquelle tend le taux à très long terme.

Facteur de rotation ou de pente

La vitesse avec laquelle la courbe tend vers le régime à long terme.

Facteur de courbure La forme de la courbe (concave, convexe, …).

Facteur d’échelle La position du creux ou de la bosse.

Maturité restante -

19 Marché obligataire tunisien – Activité 2015 & perspectives 2016

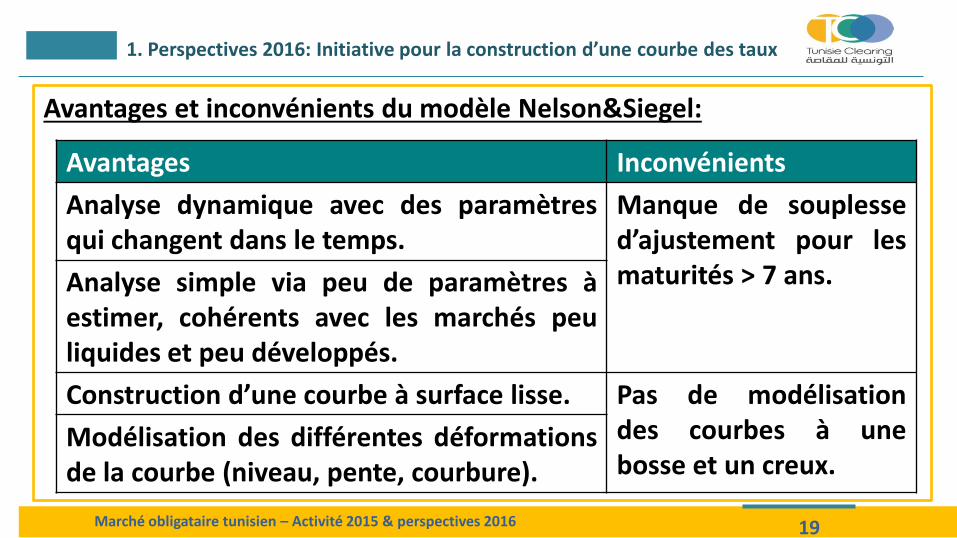

Avantages et inconvénients du modèle Nelson&Siegel:

Avantages Inconvénients

Analyse dynamique avec des paramètres qui changent dans le temps.

Manque de souplesse d’ajustement pour les maturités > 7 ans. Analyse simple via peu de paramètres à

estimer, cohérents avec les marchés peu liquides et peu développés.

Construction d’une courbe à surface lisse. Pas de modélisation des courbes à une bosse et un creux.

Modélisation des différentes déformations de la courbe (niveau, pente, courbure).

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

20 Marché obligataire tunisien – Activité 2015 & perspectives 2016

Avantages et inconvénients du modèle Nelson&Siegel:

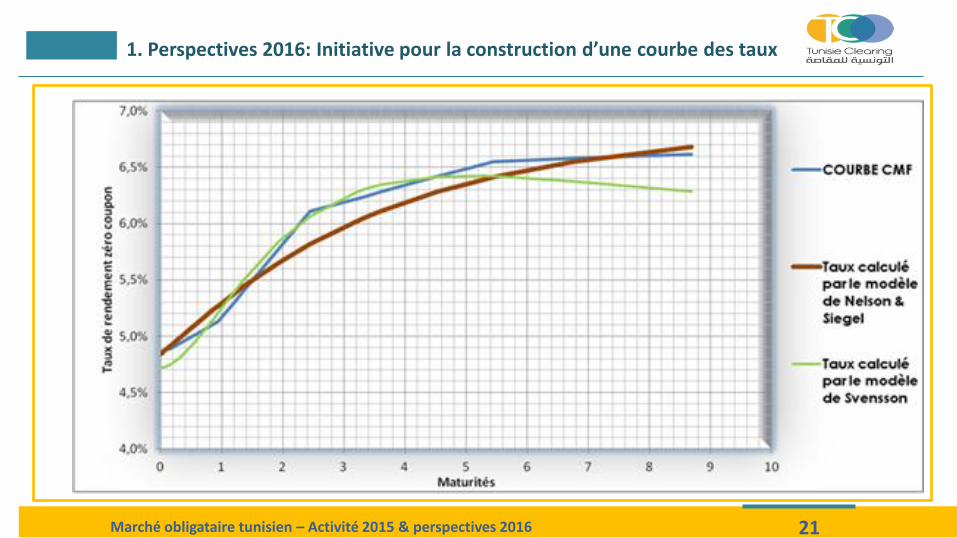

L’extension du modèle de Nelson&Siegel (Modèle de Svensson) permet de pallier à ces inconvénients. Toutefois, le modèle est

peu adapté au marché Tunisien.

En effet, pour une même date, l’application des deux modèles donne les courbes suivantes:

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

21 Marché obligataire tunisien – Activité 2015 & perspectives 2016

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

22 Marché obligataire tunisien – Activité 2015 & perspectives 2016

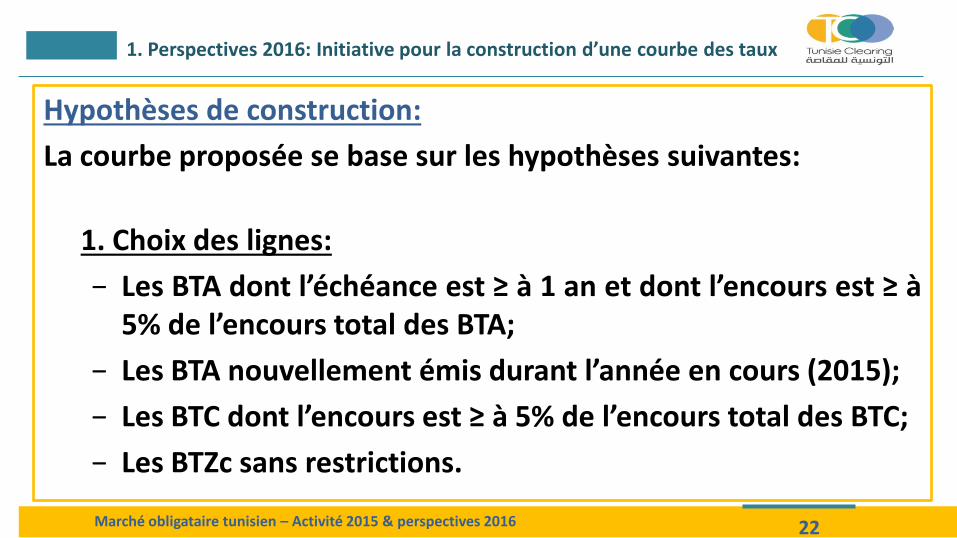

Hypothèses de construction:

La courbe proposée se base sur les hypothèses suivantes:

1. Choix des lignes:

− Les BTA dont l’échéance est ≥ à 1 an et dont l’encours est ≥ à 5% de l’encours total des BTA;

− Les BTA nouvellement émis durant l’année en cours (2015);

− Les BTC dont l’encours est ≥ à 5% de l’encours total des BTC;

− Les BTZc sans restrictions.

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

23 Marché obligataire tunisien – Activité 2015 & perspectives 2016

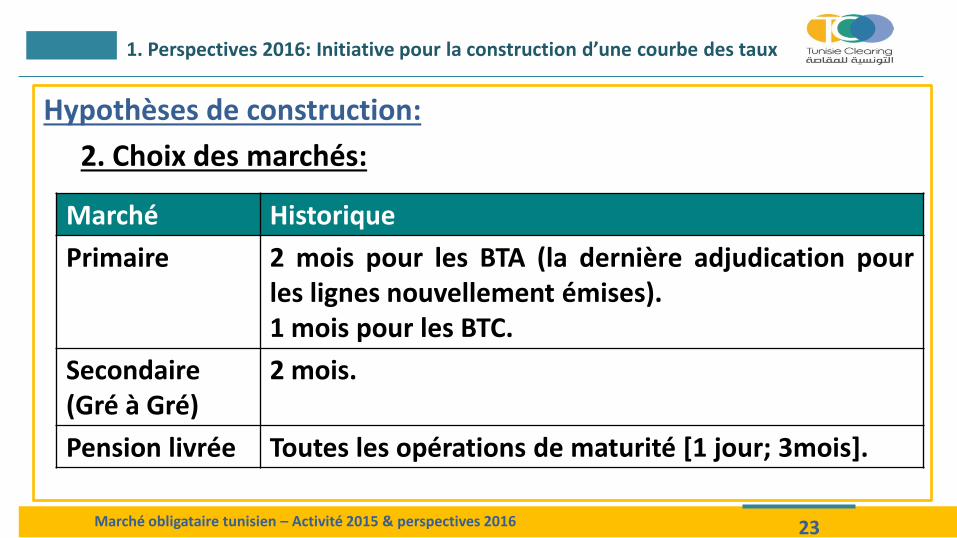

Hypothèses de construction:

2. Choix des marchés:

Marché Historique

Primaire 2 mois pour les BTA (la dernière adjudication pour les lignes nouvellement émises). 1 mois pour les BTC.

Secondaire (Gré à Gré)

2 mois.

Pension livrée Toutes les opérations de maturité [1 jour; 3mois].

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

24 Marché obligataire tunisien – Activité 2015 & perspectives 2016

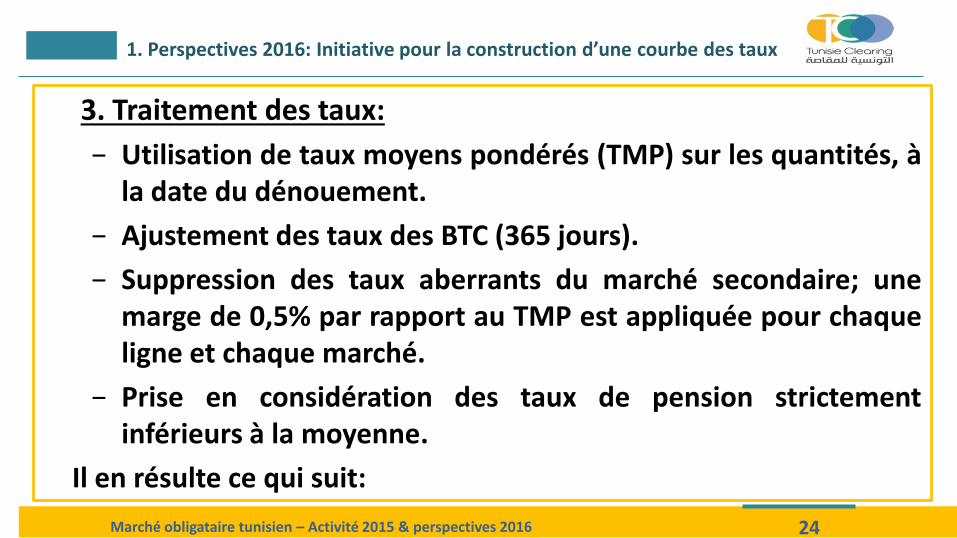

3. Traitement des taux:

− Utilisation de taux moyens pondérés (TMP) sur les quantités, à la date du dénouement.

− Ajustement des taux des BTC (365 jours).

− Suppression des taux aberrants du marché secondaire; une marge de 0,5% par rapport au TMP est appliquée pour chaque ligne et chaque marché.

− Prise en considération des taux de pension strictement inférieurs à la moyenne.

Il en résulte ce qui suit:

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

25 Marché obligataire tunisien – Activité 2015 & perspectives 2016

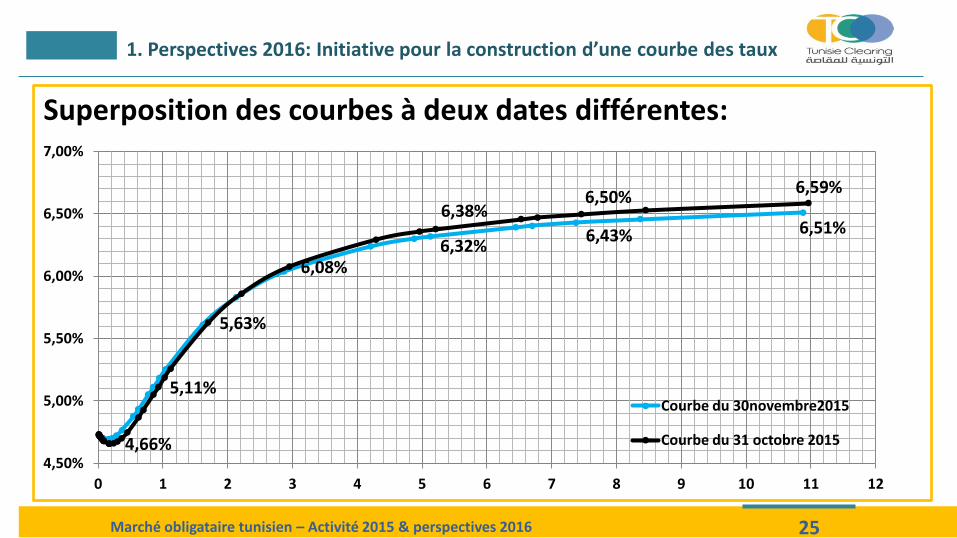

Superposition des courbes à deux dates différentes:

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

6,32% 6,43% 6,51%

4,66%

5,11%

5,63%

6,08%

6,38% 6,50%

6,59%

4,50%

5,00%

5,50%

6,00%

6,50%

7,00%

0 1 2 3 4 5 6 7 8 9 10 11 12

Courbe du 30novembre2015

Courbe du 31 octobre 2015

26 Marché obligataire tunisien – Activité 2015 & perspectives 2016

Constats:

− La courbe a une forme générale ascendante.

− [0;2mois]: Un creux est observé notamment en raison des variations importantes des taux de pension livrée ainsi que des taux des BTC pour des maturités proches (exemple: 29jours:4,7%; 30jours:4,6%; 31jours:4,8%).

− ]2mois; 1an]: Inflexion de la courbe (hausse des taux de rendement).

− ]7ans]: La vitesse de croissance est importante notamment en raison de l’écart important entre les taux de rendement enregistrés (entre 5,43% et 6,54%), ce qui traduit la rémunération en fonction du risque (la maturité).

− ]7ans; 11ans]: La prime de risques augmente moins rapidement avec les échéances longues, étant signalé que sur ce segment, un espacement des échéances (et des taux) est enregistré (3 lignes au total contre 16 BTA/BTZ).

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

27 Marché obligataire tunisien – Activité 2015 & perspectives 2016

La baisse du taux directeur (de 4,75% à 4,25%) entre les mois d’Octobre et de Novembre s’est traduit au niveau de la courbe par:

− L’augmentation des taux sur le segment court terme (<2 années):

Un phénomène similaire (de sens inverse) a été observé aux Etats Unis en 2004 suite à l’augmentation des taux directeurs. Ce phénomène a été expliqué par une politique contra-cyclique de la Fed et par l’existence de facteurs exogènes limitant la transmission de la politique monétaire.

‒ La baisse des taux à long terme (>2 années) comme conséquence indirecte de l’augmentation des taux à court terme.

1. Perspectives 2016: Initiative pour la construction d’une courbe des taux

Merci Pour Votre Attention