Le fonds de dotation, quelle utilité pour les associations et ...

30

Le fonds de dotation, quelle utilité pour les associations et fondations faisant appel à la générosité du public? Paris, le 28 avril 2009

Transcript of Le fonds de dotation, quelle utilité pour les associations et ...

Le fonds de dotation, quelle utilité pour les associations et fondations faisant appel à la

générosité du public?

Paris, le 28 avril 2009

IntroductionAndré HOCHBERG, Président de France générosités

Restitution d’une enquête sur les opinions et les perspectives pour les membres de France générositésPerrine DAUBAS, Responsable juridique et fiscal de France générosités

Genèse du fonds de dotationCatherine BERGEAL, Conseiller d’Etat, Directrice des affaires juridiques du Ministère de l’Economie, des Finances et de l’Industrie

Quelle(s) utilité(s) pour les associations et fondations faisant appel à la générosité du public ?Lionel DEVIC, Avocat chez Delsol & associés, directeur de la rédaction de www.fonds-dotation.fr

Table ronde animée par Lionel DEVIC• Pierre REBEYROL, Conseiller d’Etat, Chef du Bureau du droit civil, Ministère de l’Economie, des Finances et de l’Industrie

• Nathalie SAUVANET, Responsable de l'offre philanthropique de BNP Paribas

• Henriette STEINBERG, Secrétaire général du Secours populaire français

• Frédéric THERET, Responsable dons et partenariats, Institut Pasteur

Introduction

André HOCHBERG, Président de France générosités

Restitution de l’enquête « Le Fonds de dotation, opinions et perspectives pour les membres de France

générosités »Perrine DAUBAS, Responsable juridique et fiscal de France

générosités

Méthodologie

Cette enquête a été réalisée du 6 au 23 avril 2009 auprès des membres de France générosités. Les réponses ont été en majorité recueillies par téléphone, quelques unes par retour de mail. 44 organisations ont répondu dont 34 associations et 10 fondations. Le questionnaire comportait cinq questions

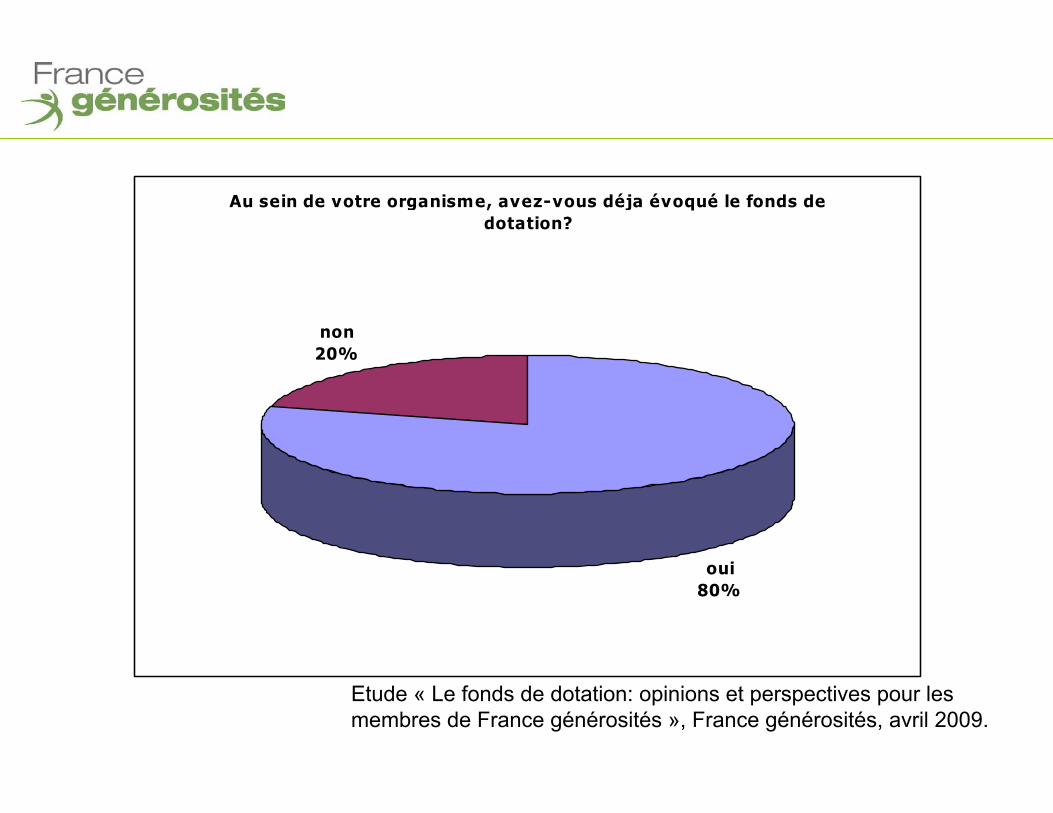

Au sein de votre organisme, avez-vous déja évoqué le fonds de dotation?

non 20%

oui80%

Etude « Le fonds de dotation: opinions et perspectives pour les membres de France générosités », France générosités, avril 2009.

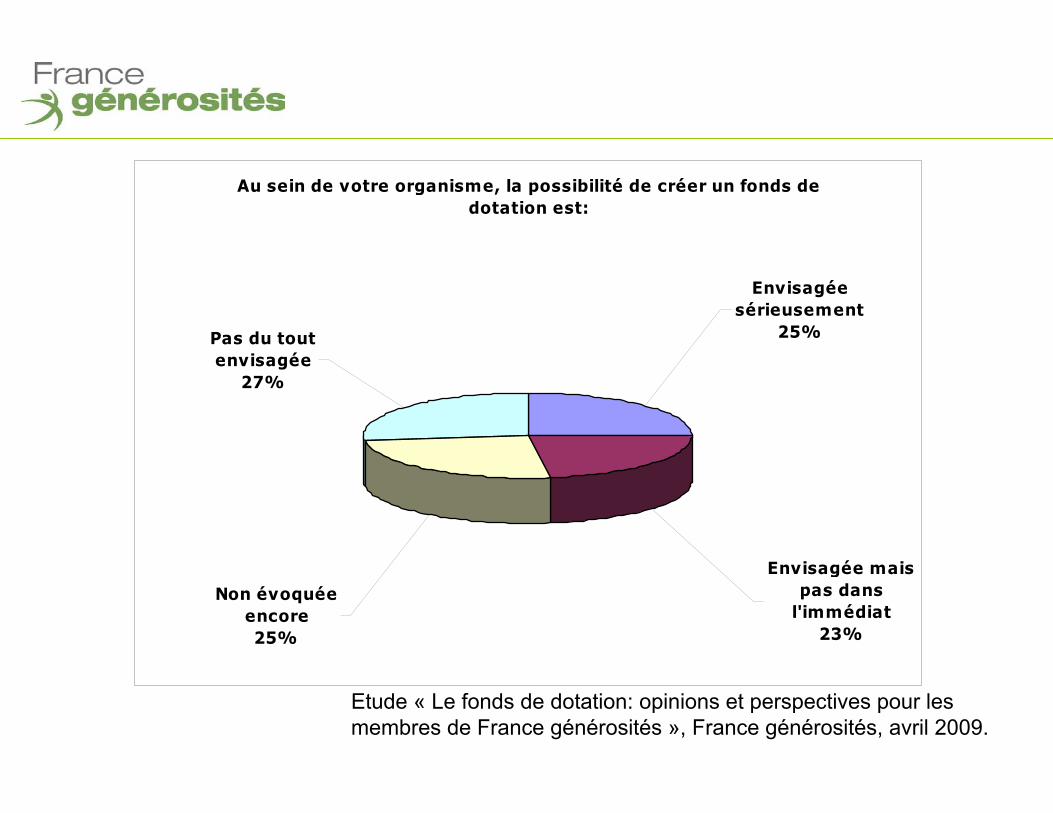

Au sein de votre organisme, la possibilité de créer un fonds de dotation est:

Envisagée mais pas dans

l'immédiat 23%

Envisagée sérieusement

25%

Non évoquée encore25%

Pas du tout envisagée

27%

Etude « Le fonds de dotation: opinions et perspectives pour les membres de France générosités », France générosités, avril 2009.

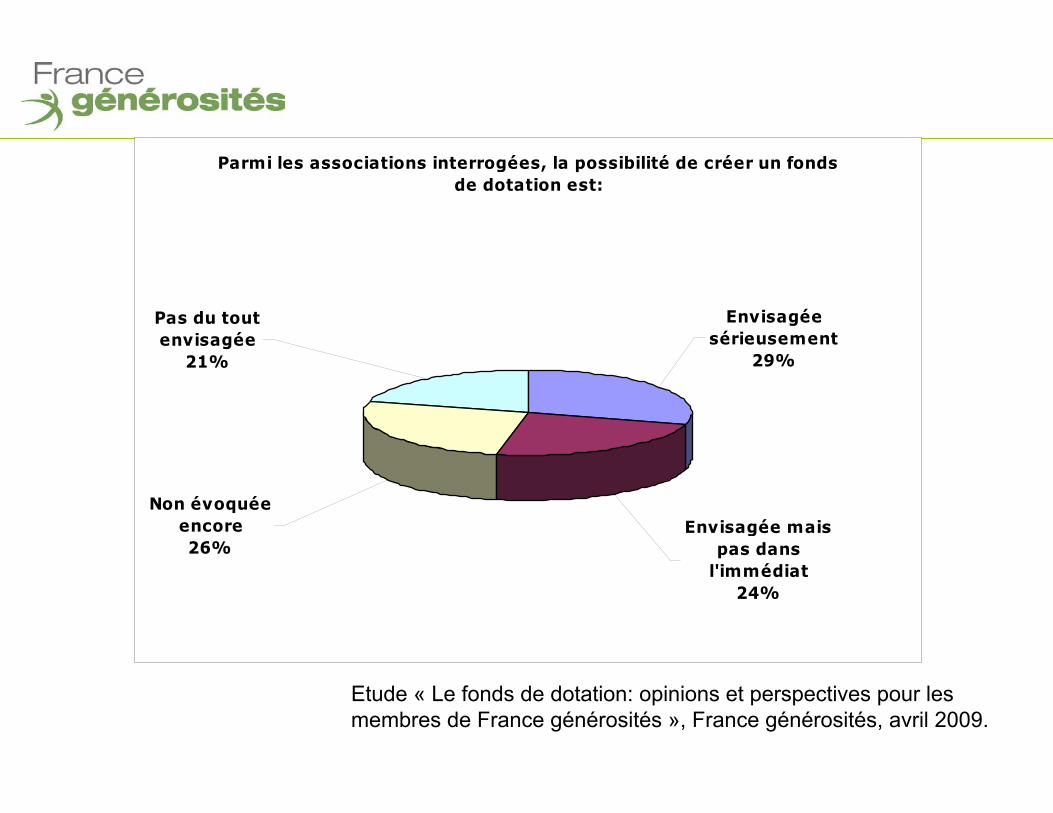

Parmi les associations interrogées, la possibilité de créer un fonds de dotation est:

Pas du tout envisagée

21%

Non évoquée encore26%

Envisagée mais pas dans

l'immédiat 24%

Envisagée sérieusement

29%

Etude « Le fonds de dotation: opinions et perspectives pour les membres de France générosités », France générosités, avril 2009.

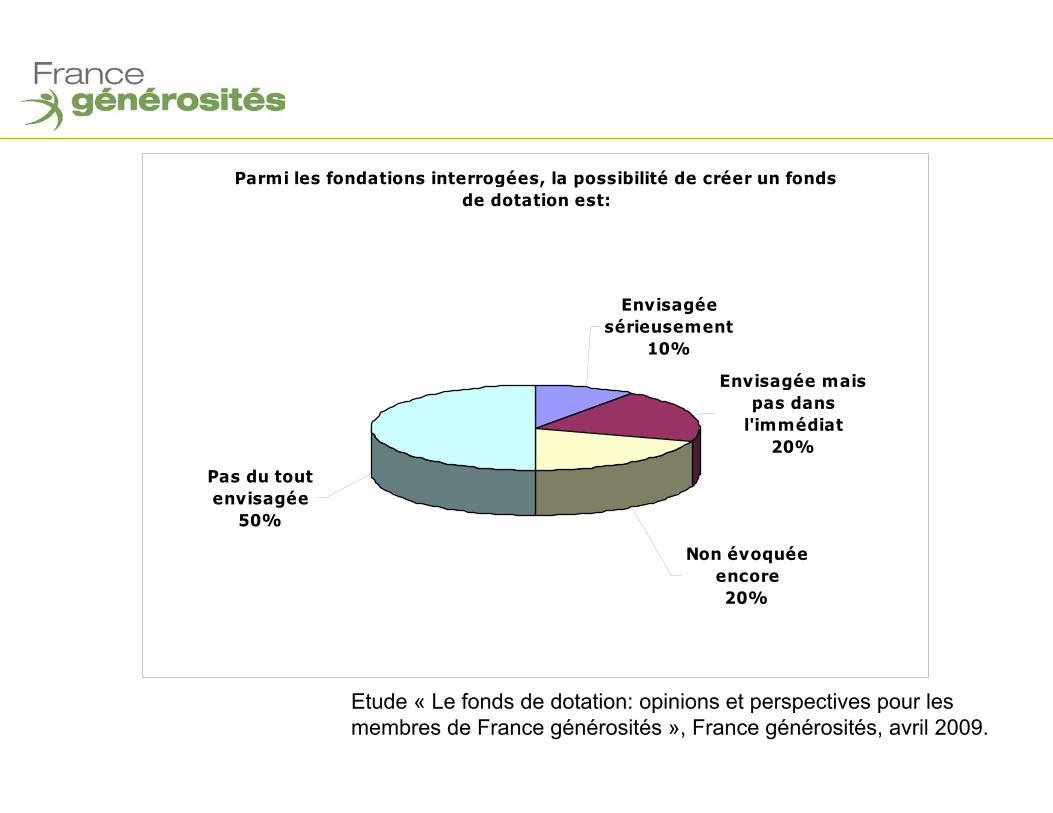

Parmi les fondations interrogées, la possibilité de créer un fonds de dotation est:

Envisagée sérieusement

10%

Envisagée mais pas dans

l'immédiat 20%

Non évoquée encore20%

Pas du tout envisagée

50%

Etude « Le fonds de dotation: opinions et perspectives pour les membres de France générosités », France générosités, avril 2009.

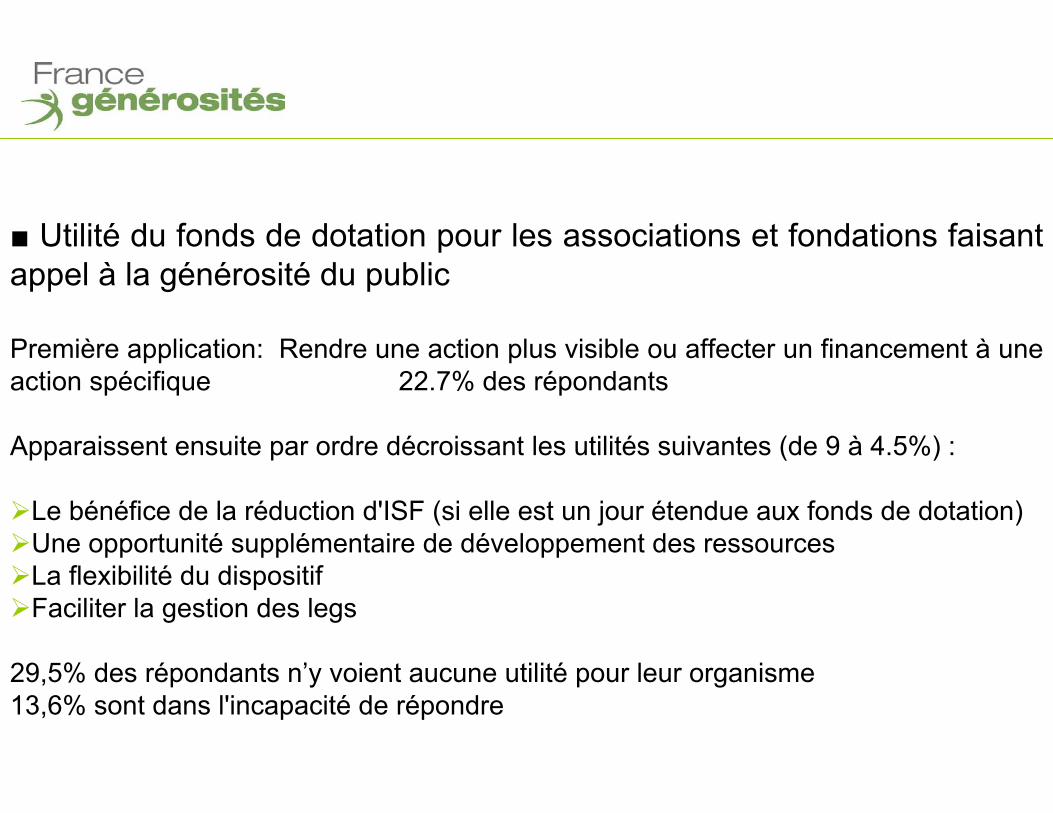

■ Utilité du fonds de dotation pour les associations et fondations faisant appel à la générosité du public

Première application: Rendre une action plus visible ou affecter un financement à une action spécifique 22.7% des répondants

Apparaissent ensuite par ordre décroissant les utilités suivantes (de 9 à 4.5%) :

Le bénéfice de la réduction d'ISF (si elle est un jour étendue aux fonds de dotation)Une opportunité supplémentaire de développement des ressources La flexibilité du dispositif Faciliter la gestion des legs

29,5% des répondants n’y voient aucune utilité pour leur organisme 13,6% sont dans l'incapacité de répondre

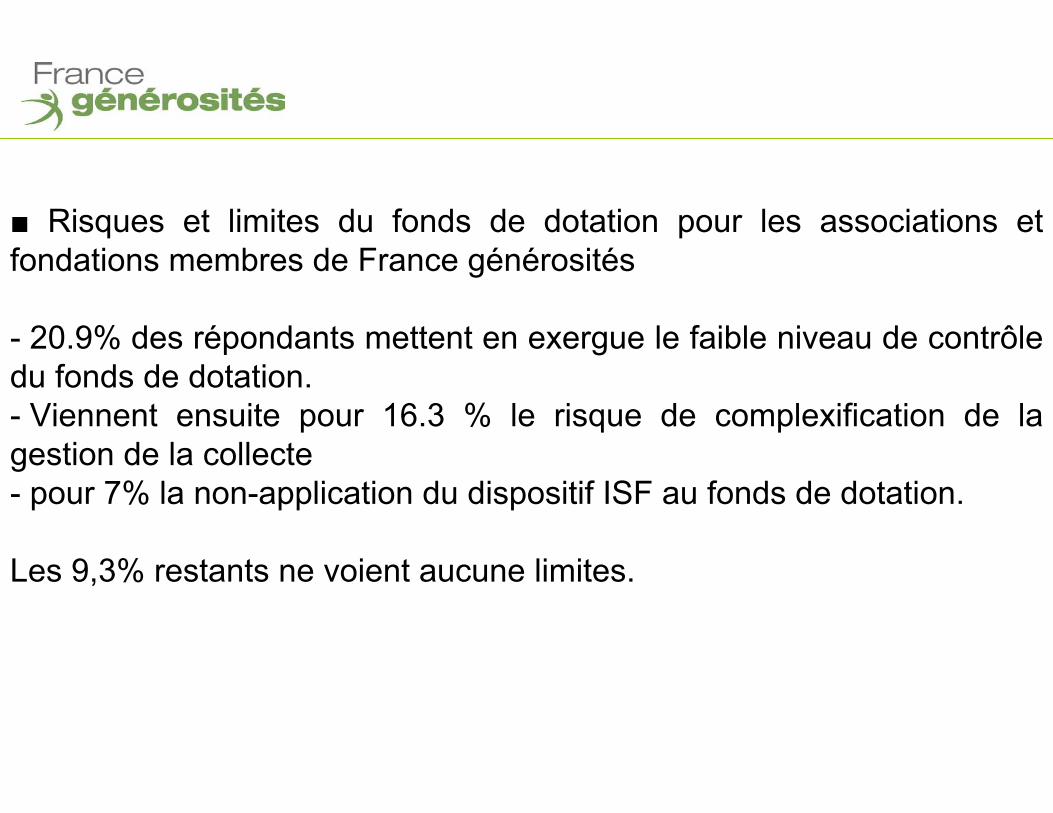

■ Risques et limites du fonds de dotation pour les associations etfondations membres de France générosités

- 20.9% des répondants mettent en exergue le faible niveau de contrôle du fonds de dotation. - Viennent ensuite pour 16.3 % le risque de complexification de la gestion de la collecte - pour 7% la non-application du dispositif ISF au fonds de dotation.

Les 9,3% restants ne voient aucune limites.

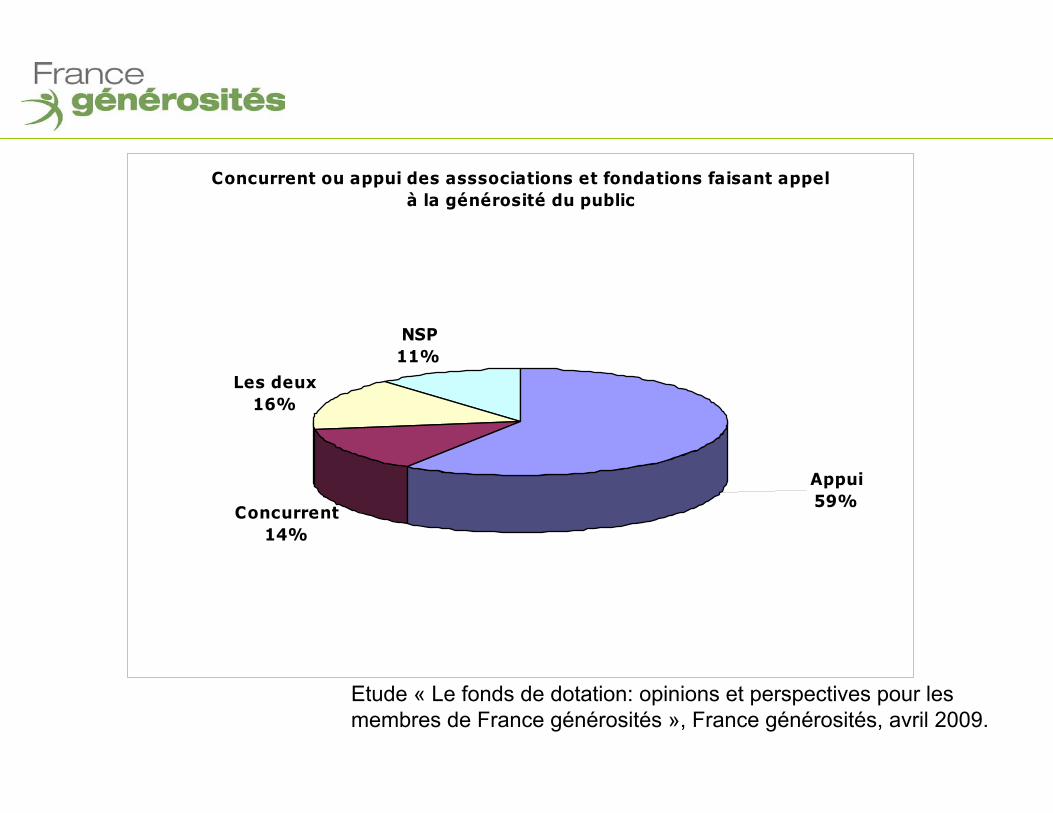

Concurrent ou appui des asssociations et fondations faisant appel à la générosité du public

Concurrent14%

Les deux 16%

NSP 11%

Appui59%

Etude « Le fonds de dotation: opinions et perspectives pour les membres de France générosités », France générosités, avril 2009.

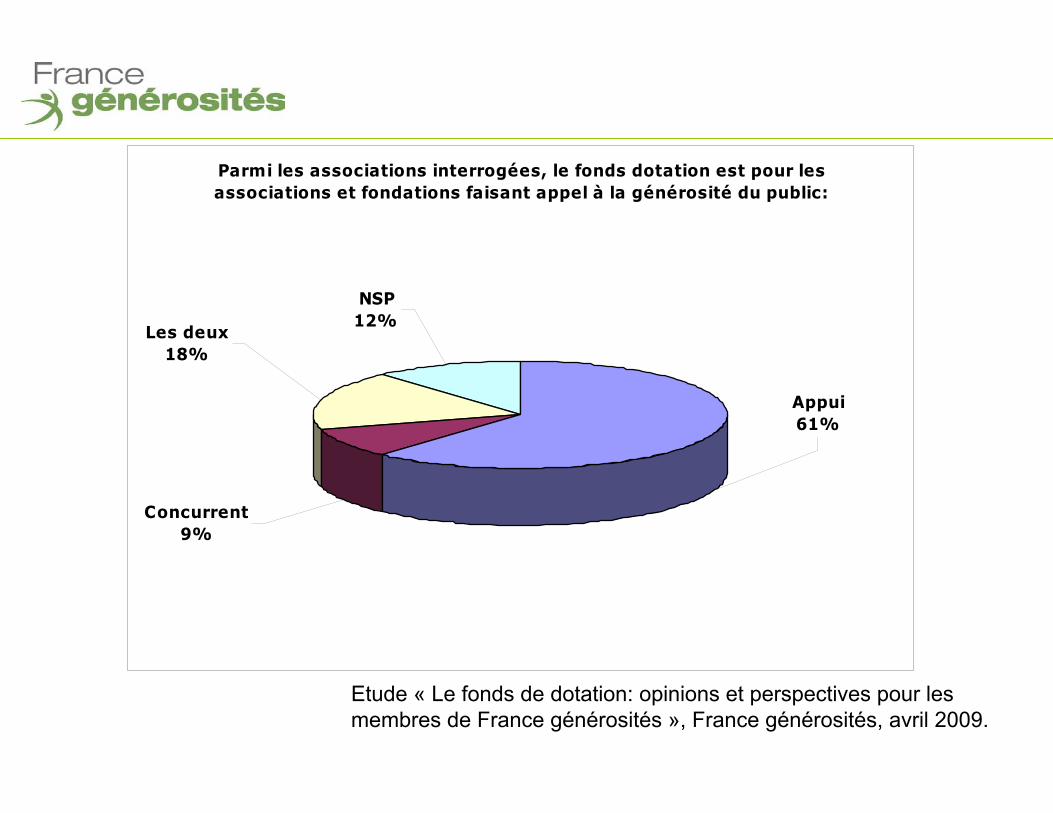

Parmi les associations interrogées, le fonds dotation est pour les associations et fondations faisant appel à la générosité du public:

Les deux 18%

Concurrent9%

Appui61%

NSP 12%

Etude « Le fonds de dotation: opinions et perspectives pour les membres de France générosités », France générosités, avril 2009.

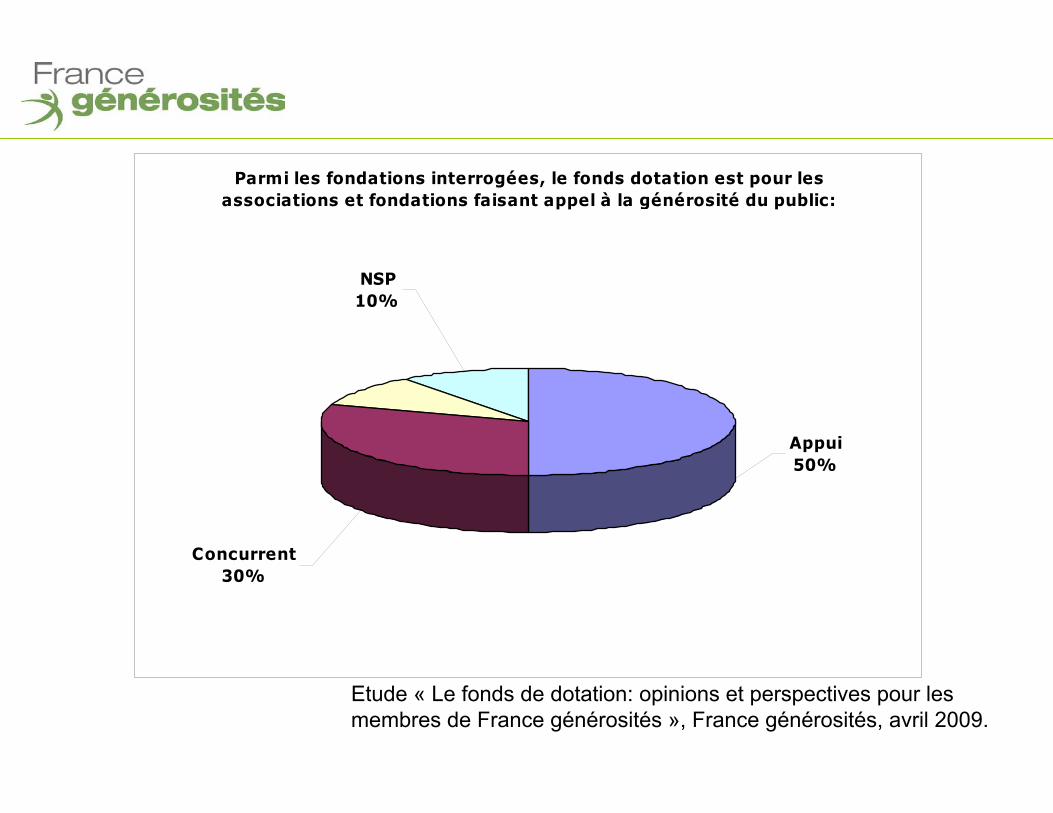

Parmi les fondations interrogées, le fonds dotation est pour les associations et fondations faisant appel à la générosité du public:

Concurrent30%

Appui50%

NSP 10%

Etude « Le fonds de dotation: opinions et perspectives pour les membres de France générosités », France générosités, avril 2009.

Genèse du fonds de dotationCatherine BERGEAL, Conseiller d’Etat, Directrice des affaires

juridiques du Ministère de l’Economie, des Finances et de l’Industrie

QUESTIONS

Fonds de dotation : Quelle utilité pour les associations et fondations

faisant déjà appel à la générosité du public ?

Maître Lionel DEVIC, Avocat au Barreau de Lyon, Directeur de la publication de www.fonds-dotation.fr

18 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

Contrôle du fonds de dotation

Nomination d’un commissaire aux comptes si les ressources annuelles sont supérieures à 10K€

Communication à la Préfecture des comptes annuels, du rapport du CAC et du rapport d’activité (dont le contenu est déterminé par le décret)

Contrôle du Préfet sur la régularité du fonctionnement du fonds de dotation

Contrôle et veille par un comité consultatif (pour les fonds de dotation supérieurs à 1M€)

Contrôle possible par la Cour des comptes

19 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

Intérêts du fonds de dotation

… outre la simplicité de mise en œuvre,

- Un intérêt tant pour les personnes physiques que pour les personnes morales …

- Un intérêt d’ordre fiscal

20 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

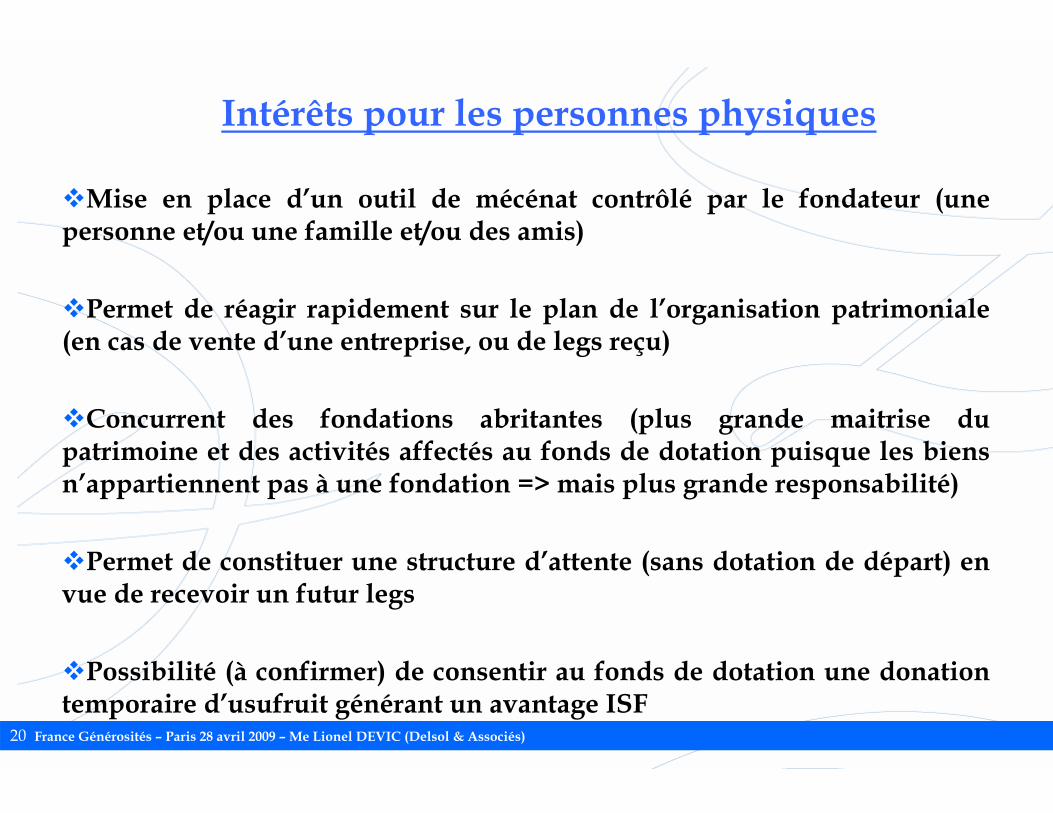

Mise en place d’un outil de mécénat contrôlé par le fondateur (une personne et/ou une famille et/ou des amis)

Permet de réagir rapidement sur le plan de l’organisation patrimoniale (en cas de vente d’une entreprise, ou de legs reçu)

Concurrent des fondations abritantes (plus grande maitrise du patrimoine et des activités affectés au fonds de dotation puisque les biens n’appartiennent pas à une fondation => mais plus grande responsabilité)

Permet de constituer une structure d’attente (sans dotation de départ) en vue de recevoir un futur legs

Possibilité (à confirmer) de consentir au fonds de dotation une donation temporaire d’usufruit générant un avantage ISF

Intérêts pour les personnes physiques

21 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

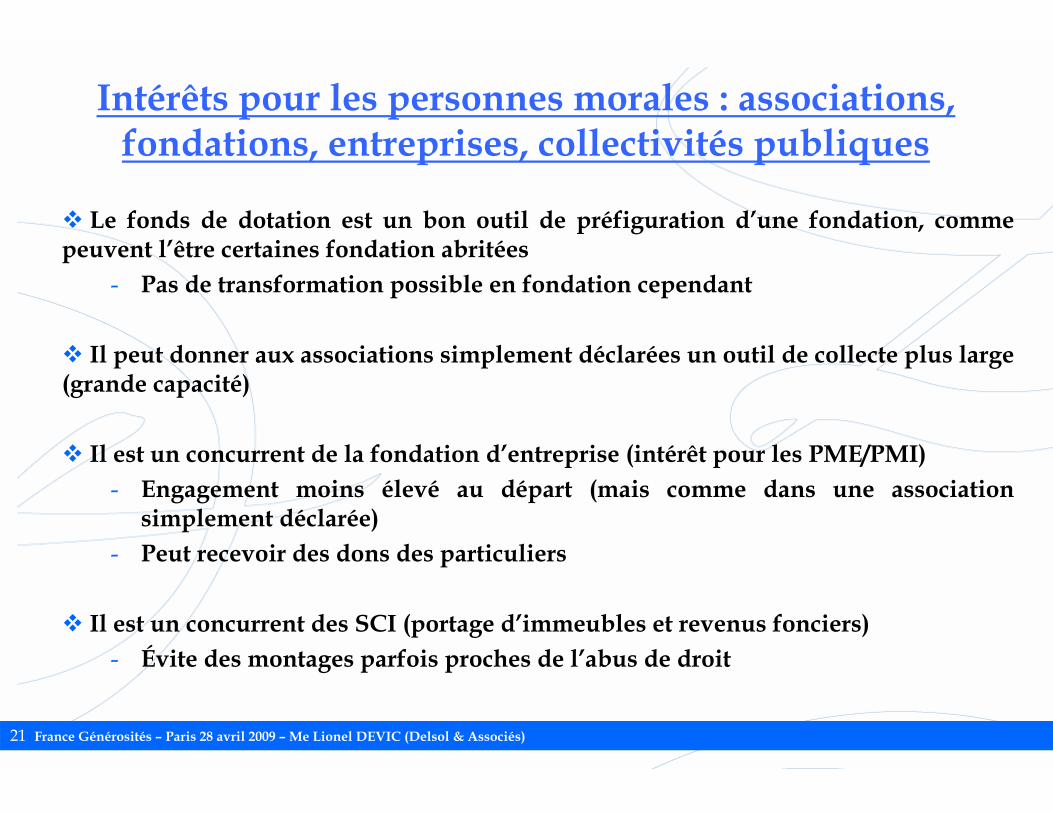

Intérêts pour les personnes morales : associations, fondations, entreprises, collectivités publiques

Le fonds de dotation est un bon outil de préfiguration d’une fondation, comme peuvent l’être certaines fondation abritées

- Pas de transformation possible en fondation cependant

Il peut donner aux associations simplement déclarées un outil de collecte plus large (grande capacité)

Il est un concurrent de la fondation d’entreprise (intérêt pour les PME/PMI)- Engagement moins élevé au départ (mais comme dans une association

simplement déclarée)- Peut recevoir des dons des particuliers

Il est un concurrent des SCI (portage d’immeubles et revenus fonciers)- Évite des montages parfois proches de l’abus de droit

22 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

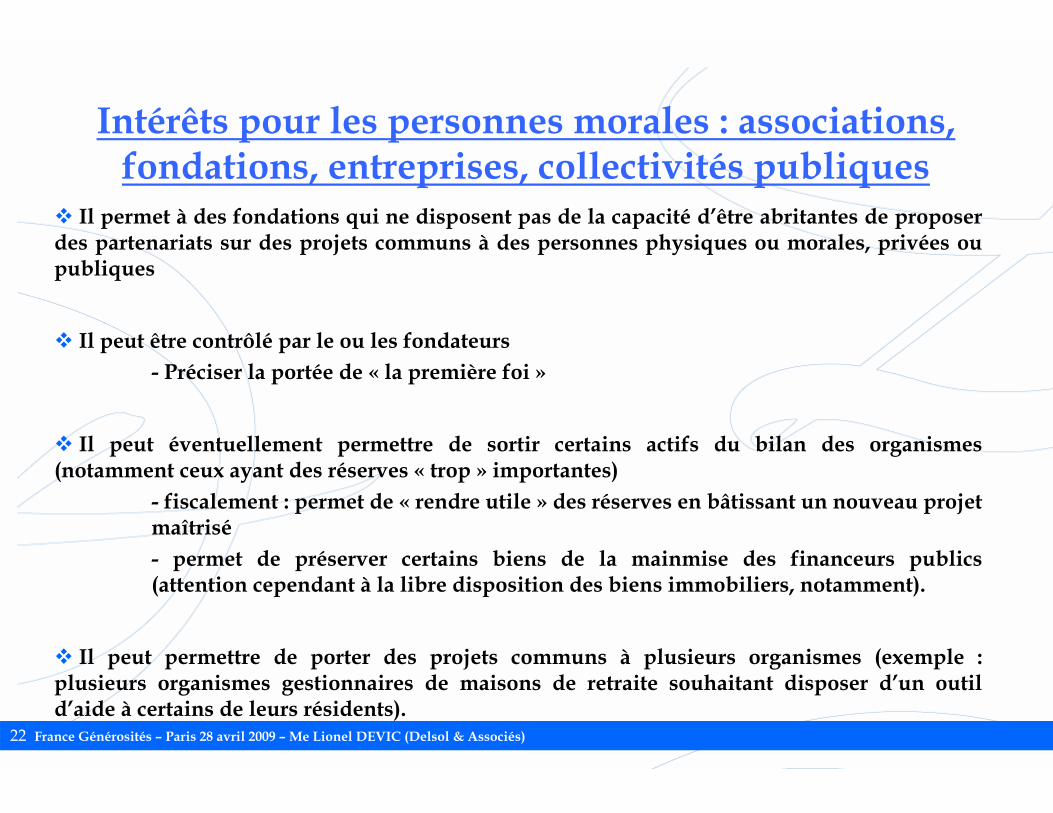

Intérêts pour les personnes morales : associations, fondations, entreprises, collectivités publiques

Il permet à des fondations qui ne disposent pas de la capacité d’être abritantes de proposer des partenariats sur des projets communs à des personnes physiques ou morales, privées ou publiques

Il peut être contrôlé par le ou les fondateurs- Préciser la portée de « la première foi »

Il peut éventuellement permettre de sortir certains actifs du bilan des organismes (notamment ceux ayant des réserves « trop » importantes)

- fiscalement : permet de « rendre utile » des réserves en bâtissant un nouveau projet maîtrisé- permet de préserver certains biens de la mainmise des financeurs publics (attention cependant à la libre disposition des biens immobiliers, notamment).

Il peut permettre de porter des projets communs à plusieurs organismes (exemple : plusieurs organismes gestionnaires de maisons de retraite souhaitant disposer d’un outil d’aide à certains de leurs résidents).

23 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

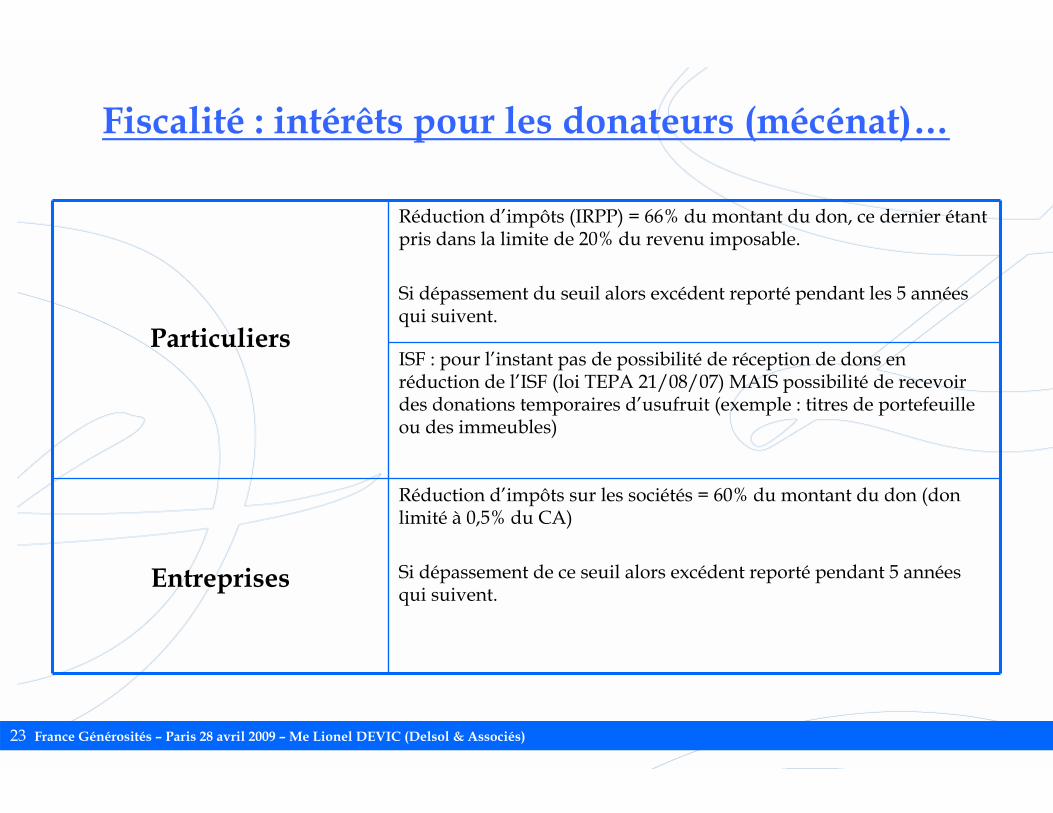

Fiscalité : intérêts pour les donateurs (mécénat)…

Particuliers

Réduction d’impôts (IRPP) = 66% du montant du don, ce dernier étant pris dans la limite de 20% du revenu imposable.

Si dépassement du seuil alors excédent reporté pendant les 5 années qui suivent.

ISF : pour l’instant pas de possibilité de réception de dons en réduction de l’ISF (loi TEPA 21/08/07) MAIS possibilité de recevoir des donations temporaires d’usufruit (exemple : titres de portefeuille ou des immeubles)

Entreprises

Réduction d’impôts sur les sociétés = 60% du montant du don (don limité à 0,5% du CA)

Si dépassement de ce seuil alors excédent reporté pendant 5 années qui suivent.

24 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

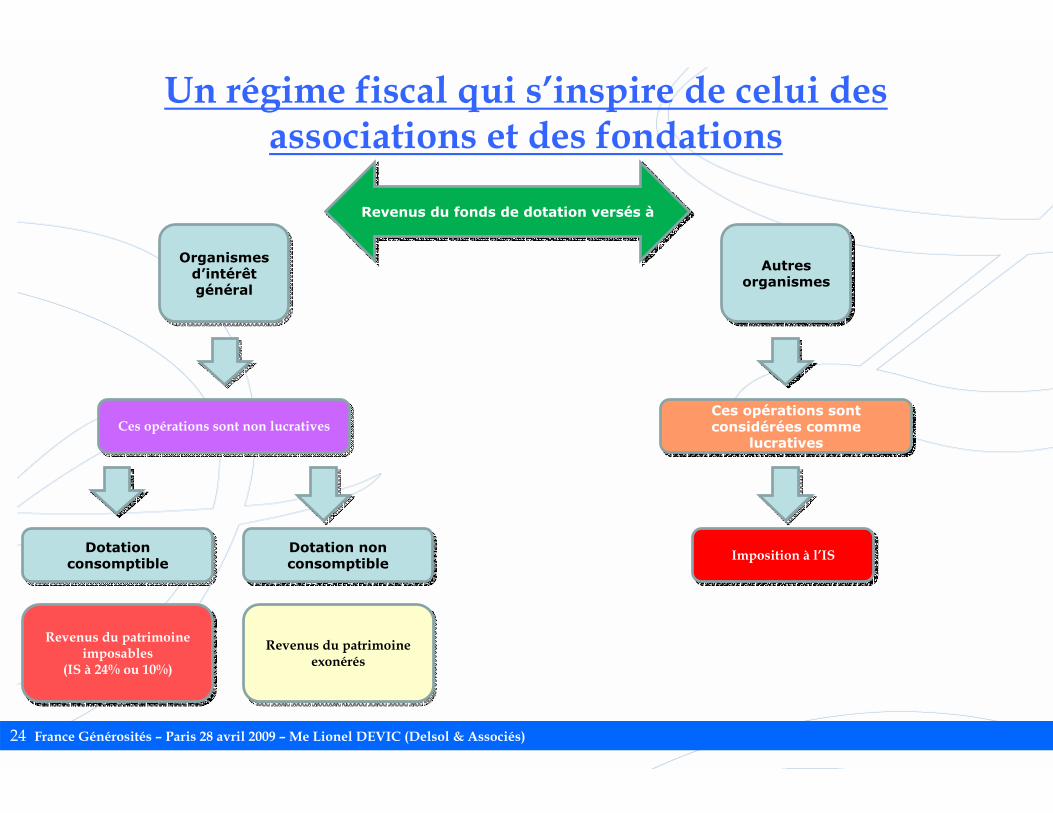

Un régime fiscal qui s’inspire de celui des associations et des fondations

Revenus du fonds de dotation versés àRevenus du fonds de dotation versés à

Organismes d’intérêt général

Organismes d’intérêt général

Autres organismes

Autres organismes

Ces opérations sont non lucrativesCes opérations sont non lucratives

Dotation consomptible

Dotation consomptible

Dotation non consomptibleDotation non consomptible

Revenus du patrimoine imposables

(IS à 24% ou 10%)

Revenus du patrimoine imposables

(IS à 24% ou 10%)Revenus du patrimoine

exonérésRevenus du patrimoine

exonérés

Ces opérations sont considérées comme

lucratives

Ces opérations sont considérées comme

lucratives

Imposition à l’ISImposition à l’IS

25 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

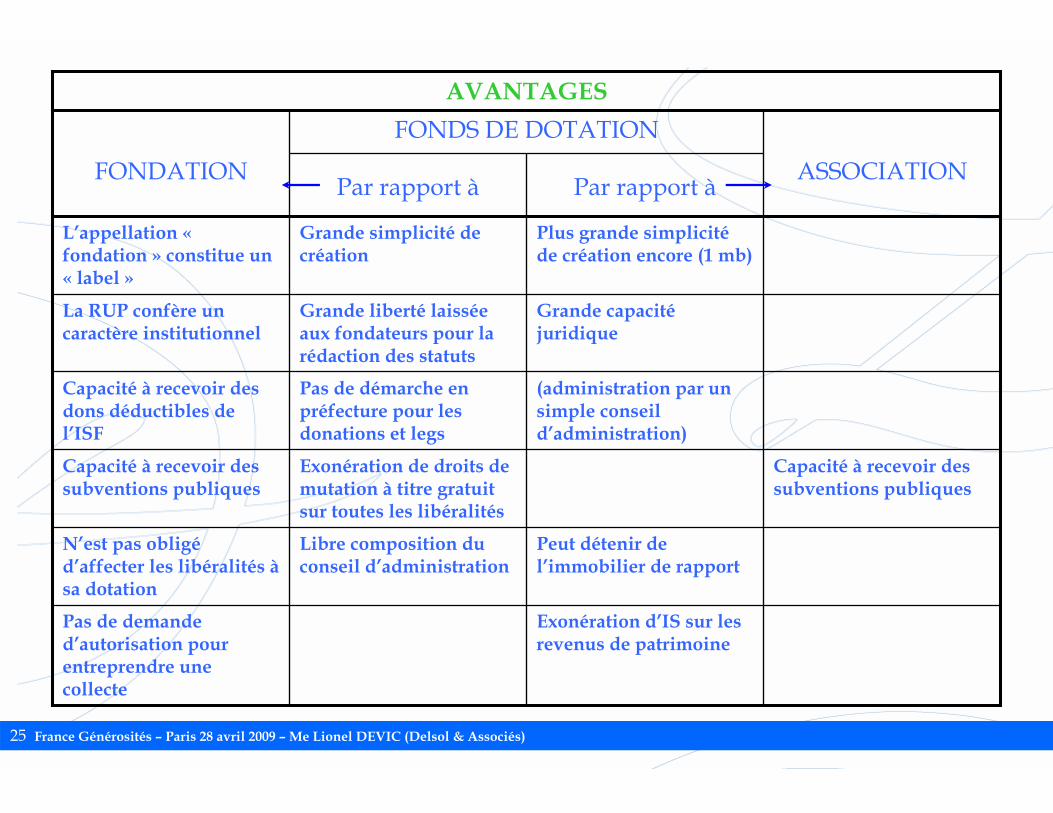

Capacité à recevoir des subventions publiques

Exonération de droits de mutation à titre gratuit sur toutes les libéralités

Capacité à recevoir des subventions publiques

Exonération d’IS sur les revenus de patrimoine

Pas de demande d’autorisation pour entreprendre une collecte

Peut détenir de l’immobilier de rapport

Libre composition du conseil d’administration

N’est pas obligéd’affecter les libéralités àsa dotation

(administration par un simple conseil d’administration)

Pas de démarche en préfecture pour les donations et legs

Capacité à recevoir des dons déductibles de l’ISF

Grande capacitéjuridique

Grande liberté laissée aux fondateurs pour la rédaction des statuts

La RUP confère un caractère institutionnel

Plus grande simplicitéde création encore (1 mb)

Grande simplicité de création

L’appellation «fondation » constitue un « label »

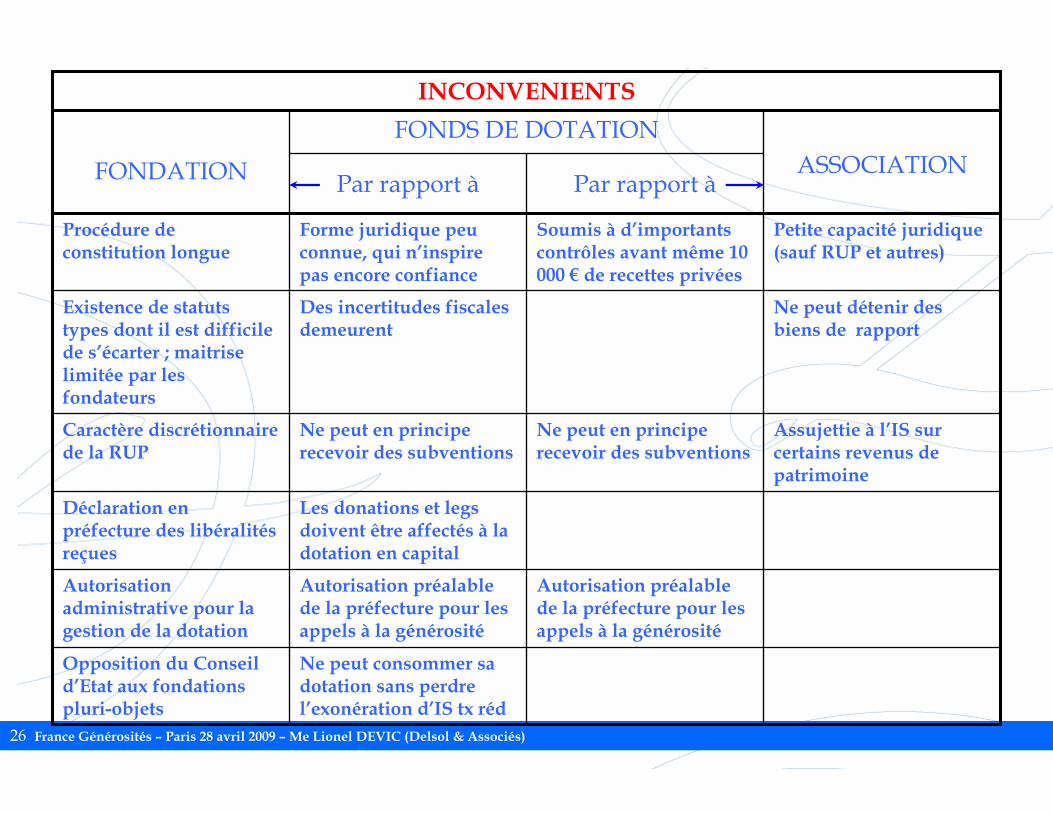

Par rapport àPar rapport à ASSOCIATION

FONDS DE DOTATION

FONDATION

AVANTAGES

26 France Générosités – Paris 28 avril 2009 – Me Lionel DEVIC (Delsol & Associés)

Les donations et legs doivent être affectés à la dotation en capital

Déclaration en préfecture des libéralités reçues

Ne peut consommer sa dotation sans perdre l’exonération d’IS tx réd

Opposition du Conseil d’Etat aux fondations pluri-objets

Autorisation préalable de la préfecture pour les appels à la générosité

Autorisation préalable de la préfecture pour les appels à la générosité

Autorisation administrative pour la gestion de la dotation

Assujettie à l’IS sur certains revenus de patrimoine

Ne peut en principe recevoir des subventions

Ne peut en principe recevoir des subventions

Caractère discrétionnaire de la RUP

Ne peut détenir des biens de rapport

Des incertitudes fiscales demeurent

Existence de statuts types dont il est difficile de s’écarter ; maitrise limitée par les fondateurs

Petite capacité juridique (sauf RUP et autres)

Soumis à d’importants contrôles avant même 10 000 € de recettes privées

Forme juridique peu connue, qui n’inspire pas encore confiance

Procédure de constitution longue

Par rapport àPar rapport àASSOCIATION

FONDS DE DOTATION

FONDATION

INCONVENIENTS

QUESTIONS

Table ronde

• Pierre REBEYROL, Conseiller d’Etat, Chef du Bureau du droit civil, Ministère de l’Economie, des Finances et de l’Industrie

• Nathalie SAUVANET, Responsable de l'offre philanthropique de BNP Paribas

• Henriette STEINBERG, Secrétaire général du Secours populaire français

• Frédéric THERET, Responsable dons et partenariats, Institut Pasteur

animée par Lionel DEVIC

QUESTIONS

Merci de votre participation!

Contact: [email protected]

Ressources: www.fonds-dotation.fr

www.modernisationeconomie.fr

www.francegenerosites.org