Le contrôle de la trésorerie - eco-gestion-lp.ac-orleans...

12

Le contrôle de la trésorerie Le référentiel de baccalauréat professionnel comptabilité et secrétariat Compétences : Enregistrer les documents de trésorerie Contrôler les comptes de trésorerie Établir les états de rapprochement Ajuster les comptes concernés Connaissances associées : Activités commerciales Les procédures et les documents relatifs aux règlements Les opérations de trésorerie La comptabilisation des encaissements La comptabilisation des décaissements Les contrôles relatifs aux mouvements de trésorerie Les rapprochements bancaires V ous avez intégré le service comptable de la société CARS LIGÉRIENS. Vous êtes sous la responsabilité de Valérie AMEL, comptable unique de l'établissement. L'entreprise propose 2 activités : - Transports secs : principalement le transport scolaire sans prestation annexe. - Transport de tourisme : au transport est associée l'organisation du voyage (réservations des spectacles, des nuit d'hôtel, des repas). Document 1 : Processus commercial et comptable L'organisation commerciale et comptable Le service commercial gère les devis, les factures, les encaissements clients dans le logiciel de gestion commerciale. Il effectue les remises à l'encaissement des chèques. Dans le logiciel de comptabilité, le service comptable : - transfère les factures clients. - saisit les remises de chèques clients. - saisit les chèques fournisseurs émis la veille. Le contrôle quotidien de la trésorerie Quotidiennement, la comptable imprime la situation financière (extrait de compte en ligne) de la banque de l'entreprise. Elle vérifie par pointage avec les écritures passées dans le logiciel comptable. Les écritures constatées par la banque mais absente du logiciel comptable sont saisies. Le contrôle mensuel de la trésorerie La banque envoie mensuellement un relevé des opérations. La comptable active la fonction de rapprochement bancaire du logiciel de comptabilité. 1) - Identifier les tâches du service commercial et du service comptabilité en matière de gestion de la trésorerie. Service commercial : Encaissement des chèques clients Service comptabilité : Saisie des remises de chèques clients – Émission et saisie des chèques fournisseurs – Contrôle quotidien par pointage entre le relevé bancaire le compte banque 512 – Saisie des mouvements non pointées sur le relevé bancaire - Contrôle mensuel par rapprochement bancaire dans le logiciel de comptabilité. Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 1

Transcript of Le contrôle de la trésorerie - eco-gestion-lp.ac-orleans...

Le contrôle de la trésorerie

Le référentiel de baccalauréat professionnel comptabilité et secrétariat

Compétences :

Enregistrer les documents de trésorerie

Contrôler les comptes de trésorerie

Établir les états de rapprochement

Ajuster les comptes concernés

Connaissances associées :

Activités commercialesLes procédures et les documents relatifs aux règlements

Les opérations de trésorerieLa comptabilisation des encaissementsLa comptabilisation des décaissementsLes contrôles relatifs aux mouvements de trésorerieLes rapprochements bancaires

Vous avez intégré le service comptable de la société CARS LIGÉRIENS.

Vous êtes sous la responsabilité de Valérie AMEL, comptable unique de l'établissement.

L'entreprise propose 2 activités :− Transports secs : principalement le transport scolaire sans prestation annexe.− Transport de tourisme : au transport est associée l'organisation du voyage (réservations des spectacles,

des nuit d'hôtel, des repas).

Document 1 : Processus commercial et comptable

L'organisation commerciale et comptable

Le service commercial gère les devis, les factures, les encaissements clients dans le logiciel de gestion commerciale. Il effectue les remises à l'encaissement des chèques.

Dans le logiciel de comptabilité, le service comptable :- transfère les factures clients.- saisit les remises de chèques clients.- saisit les chèques fournisseurs émis la veille.

Le contrôle quotidien de la trésorerie

Quotidiennement, la comptable imprime la situation financière (extrait de compte en ligne) de la banque de l'entreprise.Elle vérifie par pointage avec les écritures passées dans le logiciel comptable.Les écritures constatées par la banque mais absente du logiciel comptable sont saisies.

Le contrôle mensuel de la trésorerie

La banque envoie mensuellement un relevé des opérations.La comptable active la fonction de rapprochement bancaire du logiciel de comptabilité.

1) - Identifier les tâches du service commercial et du service comptabilité en matière de gestion de la trésorerie.

Service commercial : Encaissement des chèques clients

Service comptabilité : Saisie des remises de chèques clients – Émission et saisie des chèques fournisseurs – Contrôle quotidien par pointage entre le relevé bancaire le compte banque 512 – Saisie des mouvements non pointées sur le relevé bancaire - Contrôle mensuel par rapprochement bancaire dans le logiciel de comptabilité.Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 1

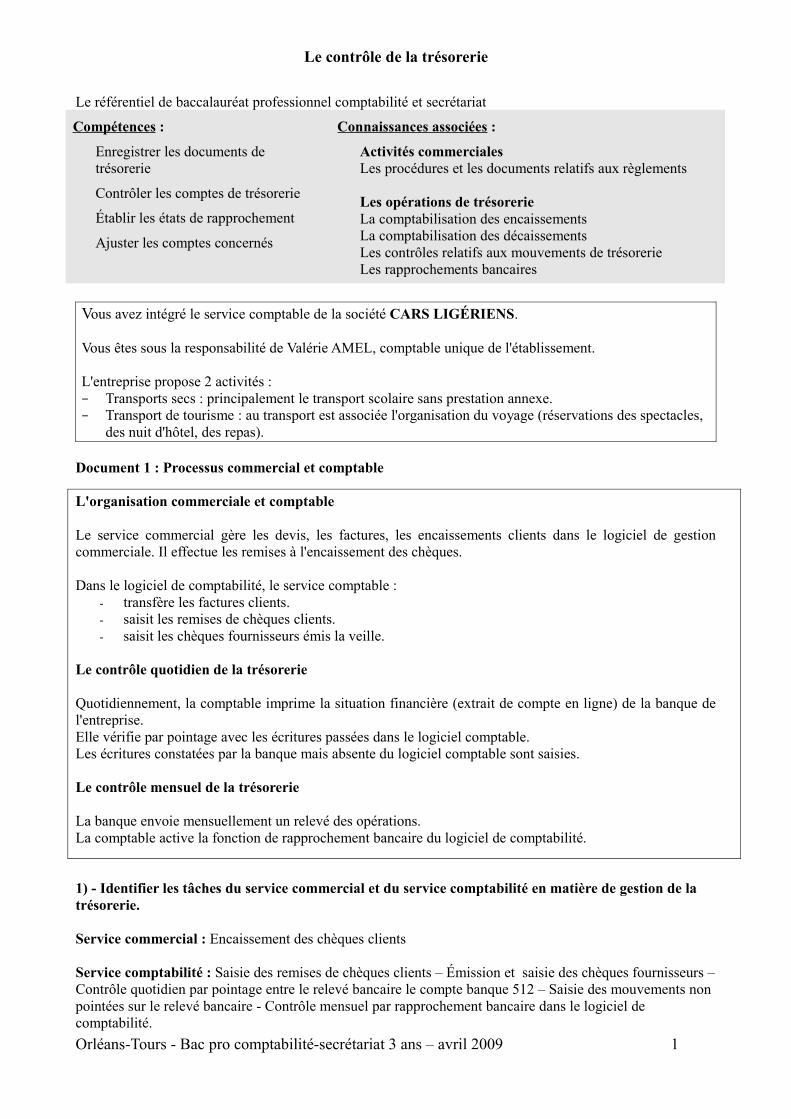

Le contrôle de la trésorerieDocument 2 : Relevé bancaire en ligne du 28 janvier

2)- Quelle est la trésorerie disponible pour l’entreprise ?

L'entreprise a une trésorerie négative de 45 670.06.

3)- Quelle est la nature des opérations du 28 janvier qui correspondent à des décaissements ?

Colonne débit : Des frais de commissions : 40,25 Des chèques encaissés par des fournisseurs Un paiement par carte bancaire : 20,00

4)- Quelle est la nature des opérations du 28 janvier qui correspondent à des encaissements ?

Colonne crédit : Une remise de chèque clients : 1 998.00 Un virement client SIVS : 254.00

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 2

Le contrôle de la trésorerie

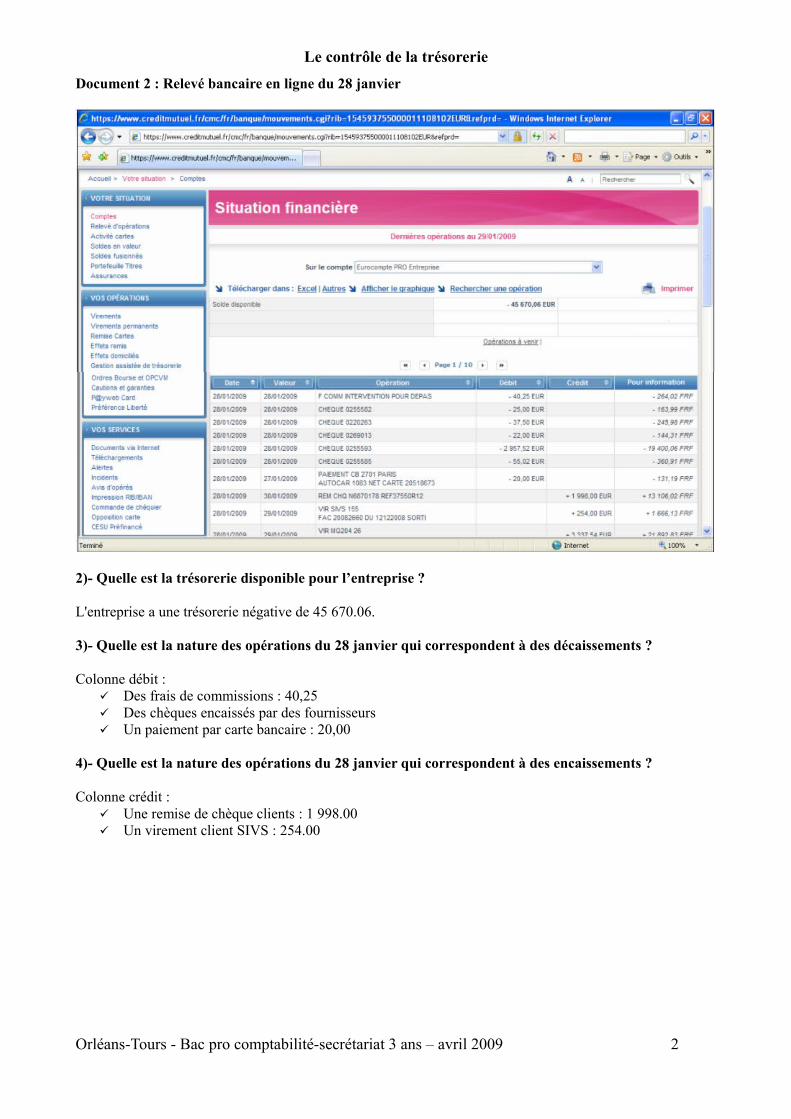

Document 3 : Logiciel de comptabilité

5)- Quelle est la nature de la pièce saisie en comptabilité ?

Une remise de chèques clients à l'encaissement.

6)- Rappeler le processus en matière de traitement des encaissements clients par chèque.

Le service commercial émet le bordereau de remise de chèques et effectue les remises.Le service comptable enregistre le mouvement dans le logiciel de comptabilité.

7)- Justifier les comptes mouvementés.

Le compte 411 client est soldé (crédité). Il avait été débité le jour de l'enregistrement de la facture.L'avoir en banque augmente (compte 512 débité).

Autre raisonnement :L'argent vient de chez le client (ressource = crédit) et est déposé en banque (destination = débit).

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 3

Le contrôle de la trésorerie

La comptable a imprimé la situation financière du compte Crédit Mutuel pour la période :du 22-janvier au 26-01 (document 4)

Elle a pointé certaines sommes avec le compte 512200 Crédit Mutuel tenu par l'entreprise.

Document 4 : Situation financière après pointage

Document 5 : Extrait du plan de comptes

401ACTEABA Fourniseur Actéa Bail401FRTLECO Fournisseur France Télécom401JUDICIA Fournisseur Judicial401KBCLEAS Fournisseur KBC Leasing401SFRTELE Fournisseur SFR411CLGKARR Client collège Alphonse Karr

411ECLPREV Client école Jacques Prévert Ormes

411SIVOAM Client SIVOAM411SIVOSVI Client SIVOSVI411SIVS Client SIVS512200 Crédit Mutuel627000 Services bancaires

N° de pièce = Date d’impression de la situation financière au format américain AA/MM/JJDate = date du mouvement à la banque (ne pas utiliser la date de valeur)

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 4

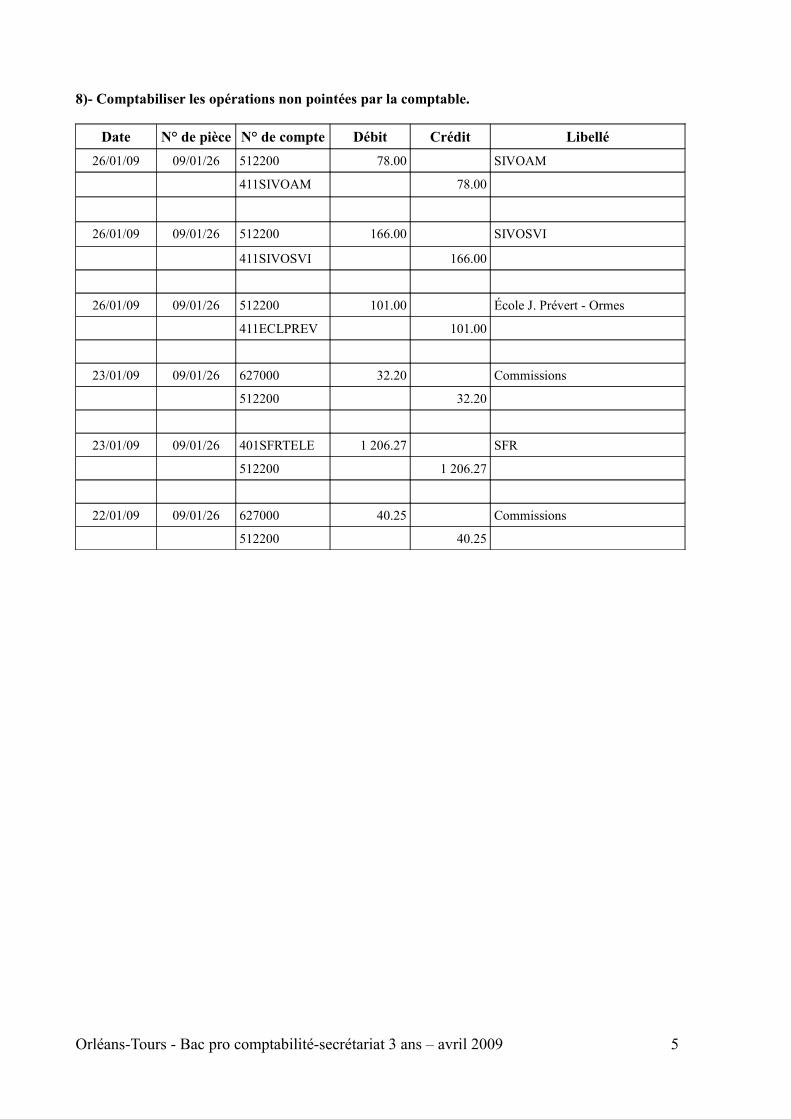

8)- Comptabiliser les opérations non pointées par la comptable.

Date N° de pièce N° de compte Débit Crédit Libellé26/01/09 09/01/26 512200 78.00 SIVOAM

411SIVOAM 78.00

26/01/09 09/01/26 512200 166.00 SIVOSVI

411SIVOSVI 166.00

26/01/09 09/01/26 512200 101.00 École J. Prévert - Ormes

411ECLPREV 101.00

23/01/09 09/01/26 627000 32.20 Commissions

512200 32.20

23/01/09 09/01/26 401SFRTELE 1 206.27 SFR

512200 1 206.27

22/01/09 09/01/26 627000 40.25 Commissions

512200 40.25

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 5

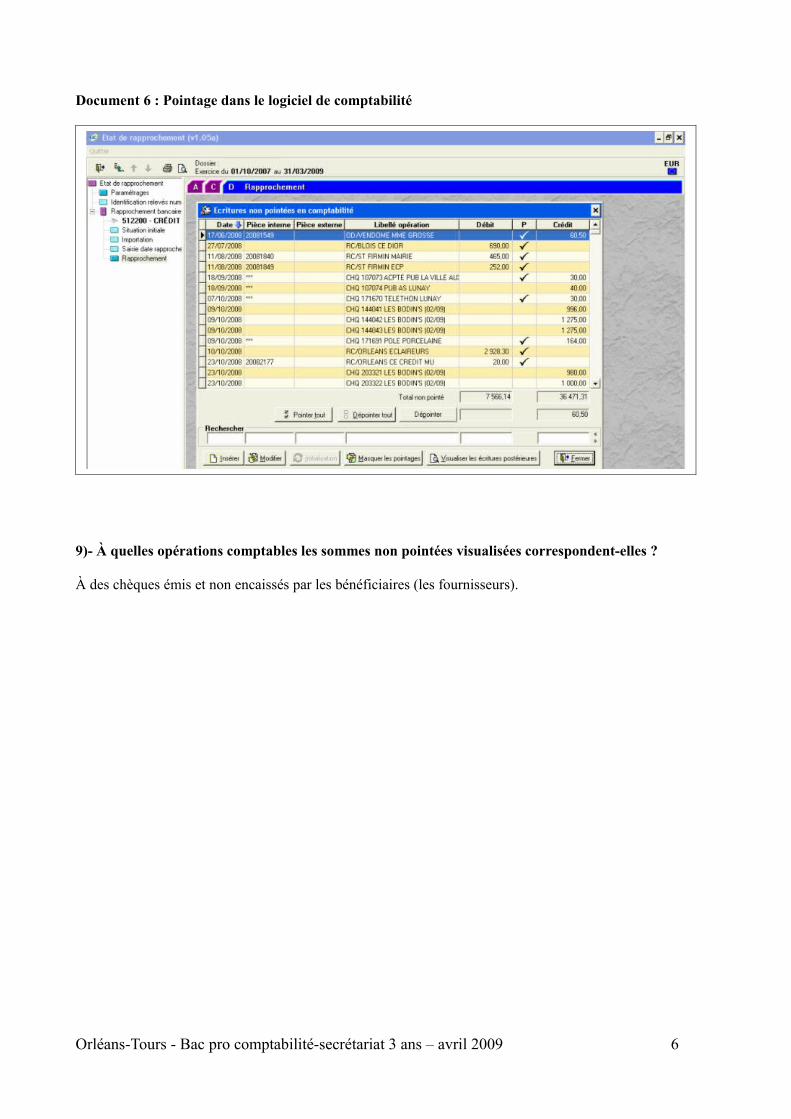

Document 6 : Pointage dans le logiciel de comptabilité

9)- À quelles opérations comptables les sommes non pointées visualisées correspondent-elles ?

À des chèques émis et non encaissés par les bénéficiaires (les fournisseurs).

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 6

Document 7 : État de rapprochement mensuel du logiciel de comptabilité

10)- Quel est le solde du compte 512 banque avant rapprochement bancaire au 31/12 ?

Solde créditeur de 59 851,57 soit – 59 851,57

11)- Quel est le solde du relevé bancaire à la même date ?

Solde débiteur de 30 946,40 soit – 30 946,40

12)- Quel constat faites-vous ?

Une différence est constatée entre le montant du solde issu de la comptabilité de la banque (compte 512) et celui du relevé de compte.Certaines opérations sont constatées dans la comptabilité de l'entreprise mais absentes sur le relevé bancaire.D'autres opérations sont constatées par la banque mais sont absentes de la comptabilité de l'entreprise.

D'où la nécessité de rapprocher les sommes (rechercher l'origine de la différence).

13)- Quelles sont les sommes reportées pour effectuer l'état de rapprochement ?

Les sommes non pointées dans le compte 512 et sur le relevé bancaire.

14)- Justifier d'après le processus l'absence de sommes non pointées sur le relevé bancaire.

L'entreprise effectue des contrôles quotidiens ce qui limite le nombre d'opérations non pointées à la fin du mois.

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 7

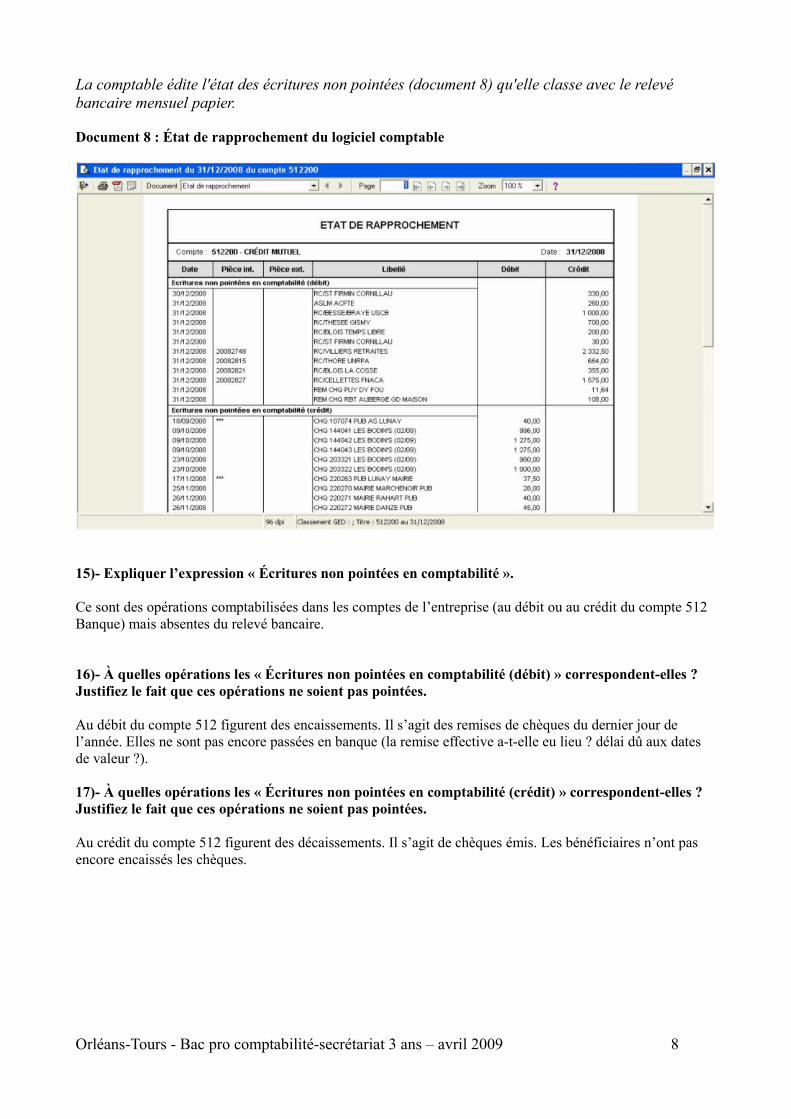

La comptable édite l'état des écritures non pointées (document 8) qu'elle classe avec le relevé bancaire mensuel papier.

Document 8 : État de rapprochement du logiciel comptable

15)- Expliquer l’expression « Écritures non pointées en comptabilité ».

Ce sont des opérations comptabilisées dans les comptes de l’entreprise (au débit ou au crédit du compte 512 Banque) mais absentes du relevé bancaire.

16)- À quelles opérations les « Écritures non pointées en comptabilité (débit) » correspondent-elles ? Justifiez le fait que ces opérations ne soient pas pointées.

Au débit du compte 512 figurent des encaissements. Il s’agit des remises de chèques du dernier jour de l’année. Elles ne sont pas encore passées en banque (la remise effective a-t-elle eu lieu ? délai dû aux dates de valeur ?).

17)- À quelles opérations les « Écritures non pointées en comptabilité (crédit) » correspondent-elles ? Justifiez le fait que ces opérations ne soient pas pointées.

Au crédit du compte 512 figurent des décaissements. Il s’agit de chèques émis. Les bénéficiaires n’ont pas encore encaissés les chèques.

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 8

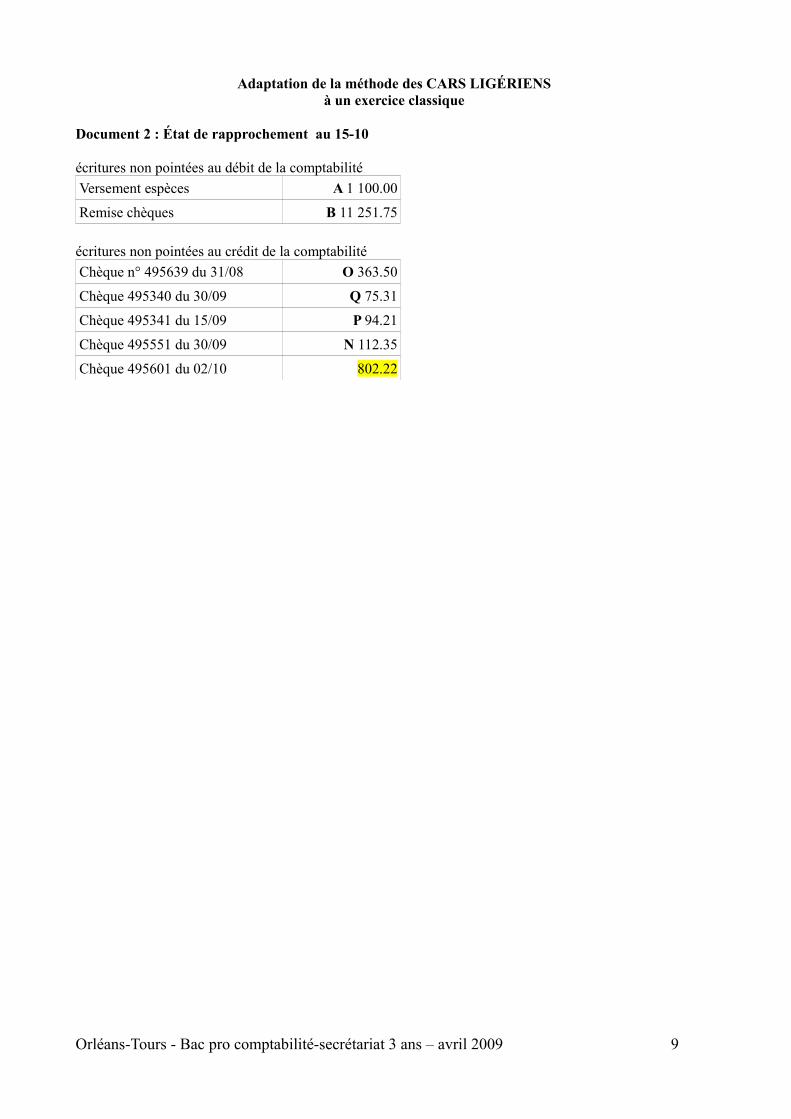

Adaptation de la méthode des CARS LIGÉRIENS à un exercice classique

Document 2 : État de rapprochement au 15-10

écritures non pointées au débit de la comptabilitéVersement espèces A 1 100.00

Remise chèques B 11 251.75

écritures non pointées au crédit de la comptabilitéChèque n° 495639 du 31/08 O 363.50

Chèque 495340 du 30/09 Q 75.31

Chèque 495341 du 15/09 P 94.21

Chèque 495551 du 30/09 N 112.35

Chèque 495601 du 02/10 802.22

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 9

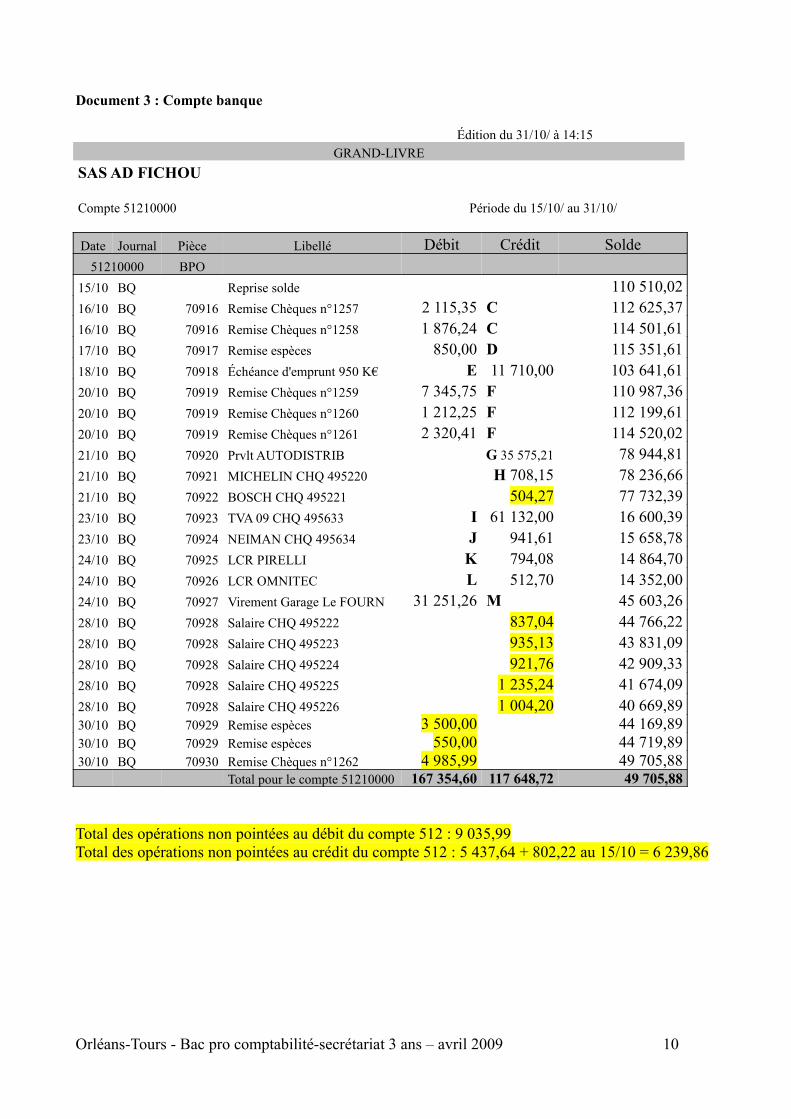

Document 3 : Compte banque

Édition du 31/10/ à 14:15GRAND-LIVRE

SAS AD FICHOU

Compte 51210000 Période du 15/10/ au 31/10/

Date Journal Pièce Libellé Débit Crédit Solde51210000 BPO

15/10 BQ Reprise solde 110 510,0216/10 BQ 70916 Remise Chèques n°1257 2 115,35 C 112 625,3716/10 BQ 70916 Remise Chèques n°1258 1 876,24 C 114 501,6117/10 BQ 70917 Remise espèces 850,00 D 115 351,6118/10 BQ 70918 Échéance d'emprunt 950 K€ E 11 710,00 103 641,6120/10 BQ 70919 Remise Chèques n°1259 7 345,75 F 110 987,3620/10 BQ 70919 Remise Chèques n°1260 1 212,25 F 112 199,6120/10 BQ 70919 Remise Chèques n°1261 2 320,41 F 114 520,0221/10 BQ 70920 Prvlt AUTODISTRIB G 35 575,21 78 944,8121/10 BQ 70921 MICHELIN CHQ 495220 H 708,15 78 236,6621/10 BQ 70922 BOSCH CHQ 495221 504,27 77 732,3923/10 BQ 70923 TVA 09 CHQ 495633 I 61 132,00 16 600,3923/10 BQ 70924 NEIMAN CHQ 495634 J 941,61 15 658,7824/10 BQ 70925 LCR PIRELLI K 794,08 14 864,7024/10 BQ 70926 LCR OMNITEC L 512,70 14 352,0024/10 BQ 70927 Virement Garage Le FOURN 31 251,26 M 45 603,2628/10 BQ 70928 Salaire CHQ 495222 837,04 44 766,2228/10 BQ 70928 Salaire CHQ 495223 935,13 43 831,0928/10 BQ 70928 Salaire CHQ 495224 921,76 42 909,3328/10 BQ 70928 Salaire CHQ 495225 1 235,24 41 674,0928/10 BQ 70928 Salaire CHQ 495226 1 004,20 40 669,8930/10 BQ 70929 Remise espèces 3 500,00 44 169,8930/10 BQ 70929 Remise espèces 550,00 44 719,8930/10 BQ 70930 Remise Chèques n°1262 4 985,99 49 705,88 Total pour le compte 51210000 167 354,60 117 648,72 49 705,88

Total des opérations non pointées au débit du compte 512 : 9 035,99Total des opérations non pointées au crédit du compte 512 : 5 437,64 + 802,22 au 15/10 = 6 239,86

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 10

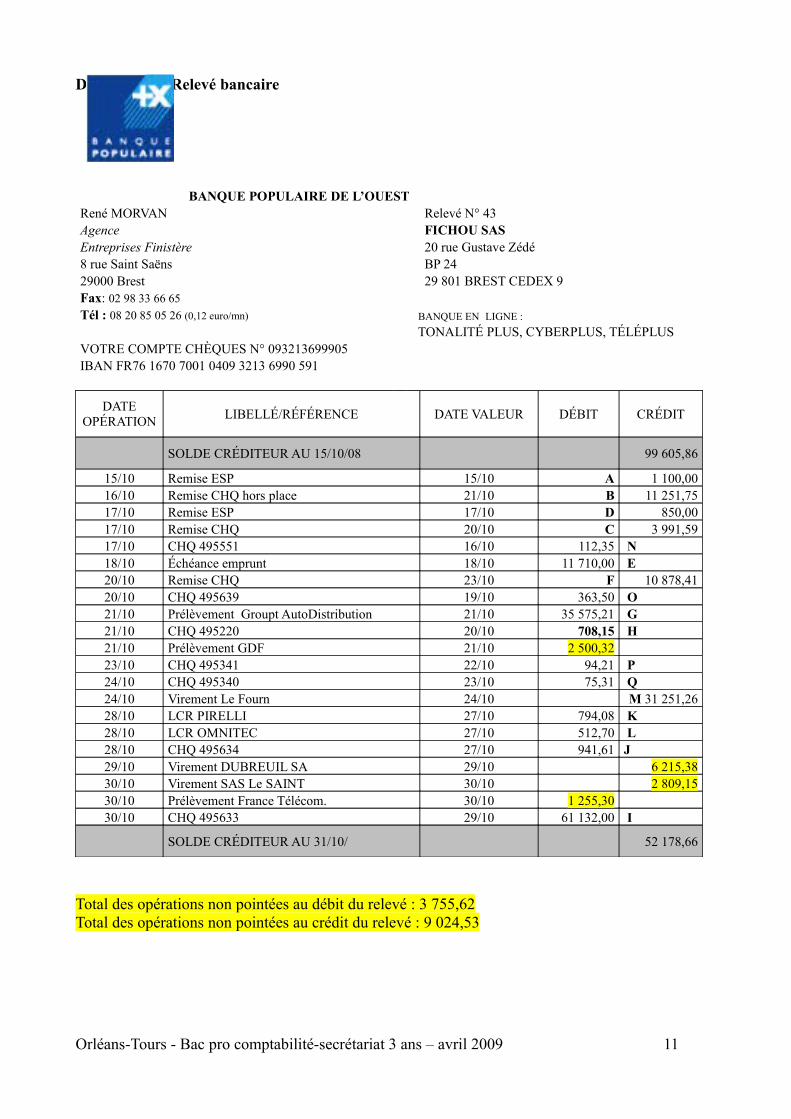

Document 4 : Relevé bancaire

BANQUE POPULAIRE DE L’OUESTRené MORVAN Relevé N° 43Agence FICHOU SASEntreprises Finistère 20 rue Gustave Zédé8 rue Saint Saëns BP 2429000 Brest 29 801 BREST CEDEX 9Fax: 02 98 33 66 65Tél : 08 20 85 05 26 (0,12 euro/mn) BANQUE EN LIGNE :

TONALITÉ PLUS, CYBERPLUS, TÉLÉPLUSVOTRE COMPTE CHÈQUES N° 093213699905IBAN FR76 1670 7001 0409 3213 6990 591

DATE OPÉRATION LIBELLÉ/RÉFÉRENCE DATE VALEUR DÉBIT CRÉDIT

SOLDE CRÉDITEUR AU 15/10/08 99 605,86

15/10 Remise ESP 15/10 A 1 100,0016/10 Remise CHQ hors place 21/10 B 11 251,7517/10 Remise ESP 17/10 D 850,0017/10 Remise CHQ 20/10 C 3 991,5917/10 CHQ 495551 16/10 112,35 N18/10 Échéance emprunt 18/10 11 710,00 E20/10 Remise CHQ 23/10 F 10 878,4120/10 CHQ 495639 19/10 363,50 O21/10 Prélèvement Groupt AutoDistribution 21/10 35 575,21 G21/10 CHQ 495220 20/10 708,15 H21/10 Prélèvement GDF 21/10 2 500,32 23/10 CHQ 495341 22/10 94,21 P24/10 CHQ 495340 23/10 75,31 Q24/10 Virement Le Fourn 24/10 M 31 251,2628/10 LCR PIRELLI 27/10 794,08 K28/10 LCR OMNITEC 27/10 512,70 L28/10 CHQ 495634 27/10 941,61 J 29/10 Virement DUBREUIL SA 29/10 6 215,3830/10 Virement SAS Le SAINT 30/10 2 809,1530/10 Prélèvement France Télécom. 30/10 1 255,30 30/10 CHQ 495633 29/10 61 132,00 I

SOLDE CRÉDITEUR AU 31/10/ 52 178,66

Total des opérations non pointées au débit du relevé : 3 755,62Total des opérations non pointées au crédit du relevé : 9 024,53

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 11

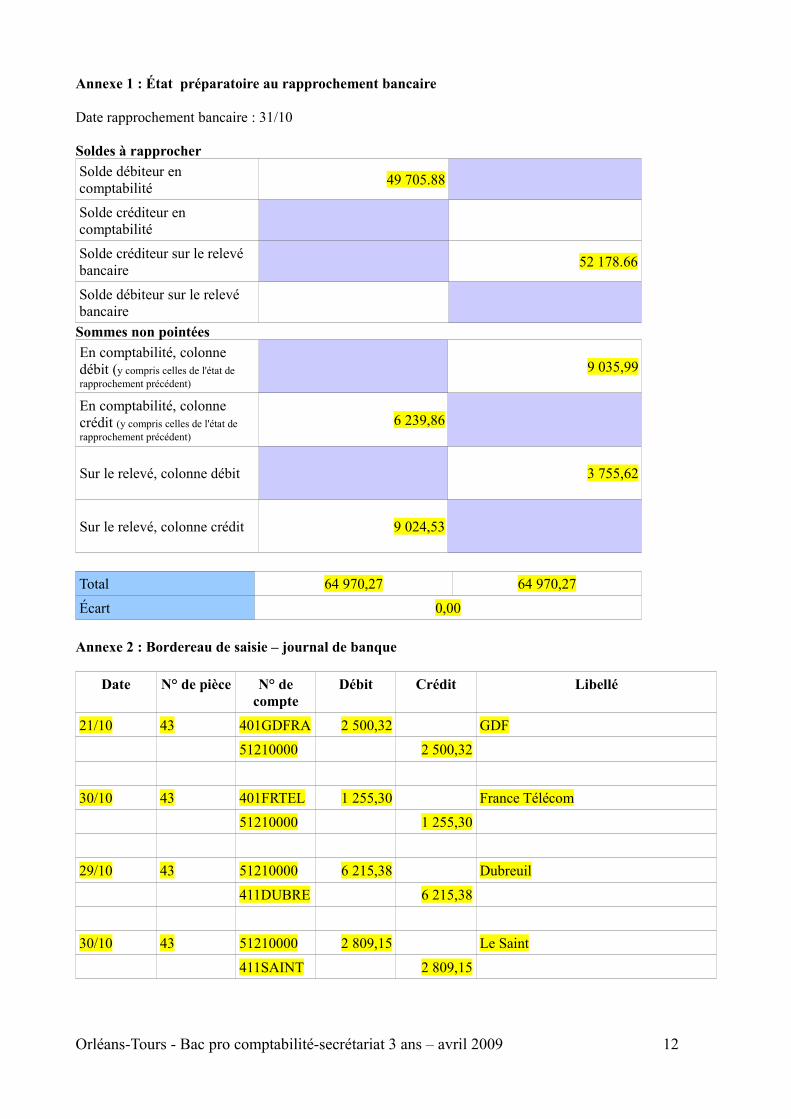

Annexe 1 : État préparatoire au rapprochement bancaire

Date rapprochement bancaire : 31/10

Soldes à rapprocherSolde débiteur en comptabilité 49 705.88

Solde créditeur en comptabilité

Solde créditeur sur le relevé bancaire 52 178.66

Solde débiteur sur le relevé bancaire

Sommes non pointéesEn comptabilité, colonne débit (y compris celles de l'état de rapprochement précédent)

9 035,99

En comptabilité, colonne crédit (y compris celles de l'état de rapprochement précédent)

6 239,86

Sur le relevé, colonne débit 3 755,62

Sur le relevé, colonne crédit 9 024,53

Total 64 970,27 64 970,27

Écart 0,00

Annexe 2 : Bordereau de saisie – journal de banque

Date N° de pièce N° de compte

Débit Crédit Libellé

21/10 43 401GDFRA 2 500,32 GDF

51210000 2 500,32

30/10 43 401FRTEL 1 255,30 France Télécom

51210000 1 255,30

29/10 43 51210000 6 215,38 Dubreuil

411DUBRE 6 215,38

30/10 43 51210000 2 809,15 Le Saint

411SAINT 2 809,15

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans – avril 2009 12