Le contrat d'assurance et l'Islam · A/ les critères des compagnies d'assurance islamique Takaful...

25

Université Mohammed V Souissi Faculté des sciences juridiques, économiques Et sociales –Salé- Le contrat d'assurance et l'Islam 1

Transcript of Le contrat d'assurance et l'Islam · A/ les critères des compagnies d'assurance islamique Takaful...

Université Mohammed V SouissiFaculté des sciences juridiques,

économiquesEt sociales –Salé-

Le contrat

d'assurance et

l'Islam

1

TABLE DE MATIERE

INTRODUCTION

Partie I : Qualification islamique du contrat d’assurance

Section 1 : les positions des jurisconsultes musulmans

A/ les thèses d’illicéité du contrat d’assurance

1. Le contrat d’assurance comporte un pari

2. Le contrat d’assurance comporte confrontation du destin divin

3. le contrat d’assurance est un contrat aléatoire

4. le contrat d’assurance est usuraire

B/ Les thèses de licéité du contrat d’assurances

1. Le principe de la licéité des contrats

2. le principe d’entraide et de l’intérêt social

Section 2: Le contrat d'assurance par analogie juridique

A/ Contrat d'assurance et contrat de louage

B/ le contrat d'assurance et contrat de caution

Partie II: Takaful alternative islamique à l'assurance commerciale

Section 1: Fondements d'assurance TAKAFOUL

A/Faire des contrats sous forme de donation pour l’intérêt mutuel

des participants

B/ le statut d’assureur est plutôt "Gestionnaire du Risque"

C/ Placement dans des fonds acceptés par la Chari’a

D/La redistribution des bénéfices (répartition).

2

Section 2: les critères de l'assurance islamique

A/ les critères des compagnies d'assurance islamique Takaful

B/ les critères des contrats d'assurance islamique

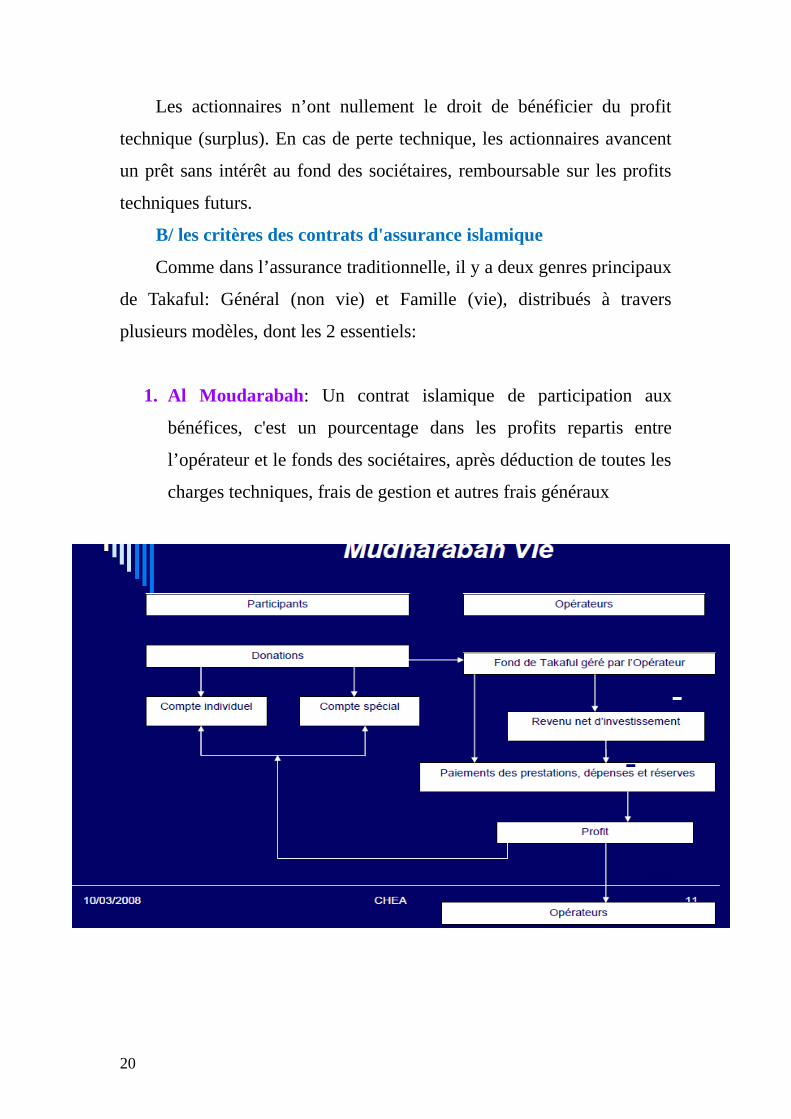

1. Al Moudarabah

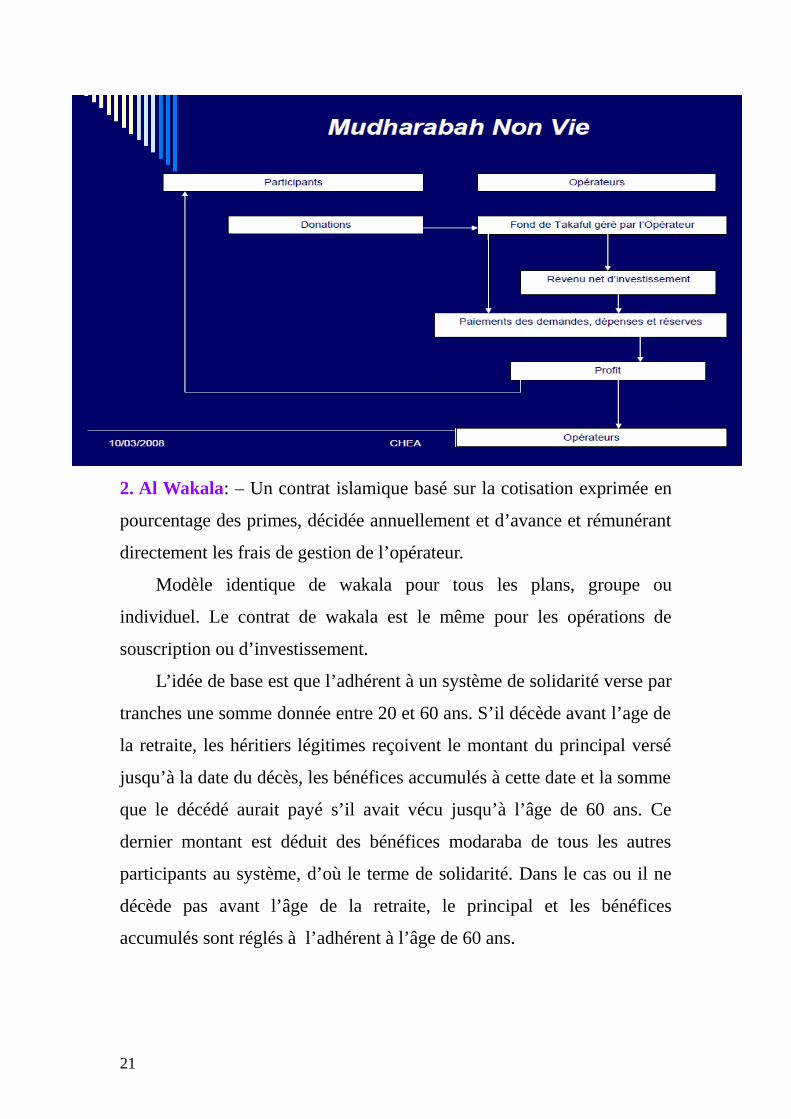

2. Al Wakala

CONCLUSION: Comparaison entre assurance traditionnelle et

TAKAFOUL

INTRODUCTIONL'industrie d'assurance a fait son entrée au Maroc avec l'avènement du

protectorat, elle est une affaire d'étrangers.

Ayant été convoitise des colons, le Maroc a connu la transplantation de

ce commerce avec l'afflux massif des Français et des étrangers, qui

tenaient aux mains le secteur moderne de l'économie, ainsi la demande

croissante d'assurance rendait nécessaire la mise en place d'un

équipement institutionnel et d'un dispositif légal. La scène serait donc

meublée par des agents généraux et des succursales des compagnies

d'assurance étrangères, régis ainsi que leur opérations par des textes

légaux qui auront pour une première fois au Maroc "l'assurance " comme

sujet et qui constitueront le droit positif marocain de l'assurance se trouve

donc sous le protectorat à l'image de celui de la métropole.

La société marocaine musulmane devait cependant rester en marge

pour des raisons d'une part économiques: les autochtones considéraient

que la sécurité est un luxe et non pas un besoin, et d'autre part religieuses:

l'opération d'assurance est considérée une innovation "BID'A" inspirée

des non musulmans donc Haram. Ainsi le Maroc a connu sa première

législation sur les assurances en vertu d'un arrêté viziriel (du 28 novembre

1934) et non pas un Dahir pour ne pas entacher de mal la personne

d'Amir Al Mouminine, ce qui fait que l'idée d'assurance telle qu'elle

3

s'applique dans la vie économique et juridique était rejetée par la

communauté musulmane marocaine et pas tellement digérée par l'Etat,

elle pèse lourdement sur la tranquillité de leur conscience. Cette question

de licéité et illicéité de l'opération d'assurance qui puise sa source dans le

contrat d'assurance avait requis un débat houleux de la part des

jurisconsultes musulmans.

L'assurance, en soi, est une réalité humaine et religieuse infiniment

respectable voire préconisée, Dieu dit à Sourate Almaîda:

العدوان و الثم على تعاونوا ل و التقوى و البر على تعاونوا " "و

Ainsi devant les exigences et les aléas de l'existence, devant la maladie

et la mort, des hommes se découvrent unis et décident de s’entraider. Aux

temps heureux chacun versera à une caisse (la compagnie d’assurance)

une partie de ses gains, pour aider ceux qui connaissent une période de

malheur à la traverser, en échange de quoi quand, à son tour, il aura à

faire face à l’adversité, la caisse l’aidera. L’opération semble, de prime

abord, ne relever que d’une prudence assez terre à terre ; en fait pour

vaincre l’égoïsme, l’inertie, l’imprévoyance, il faut que le mouvement

d’assurance mette en cause des sentiments plus nobles, de fraternité,

d’altruisme, de charité ; ainsi une technique ou même une industrie

consacrant de telles valeurs ne peut qu’être salutaire du point de vue de

l’islam, mais le contrat d'assurance faisait toujours objet de question de

Halal et Haram pour différentes raisons (que nous développerons dans la

1ère section du premier chapitre) qui font de ce contrat un contrat à éviter

ou au moins à hésiter devant.

Toutefois s'il y a eu –ou s'il y en a encore- une réticence à l'égard de

l'assurance au Maroc, c'est pas toujours à conférer aux convictions

religieuses mais également à autres raisons qui sont les plus dominantes,

des raisons socio-économiques à savoir l'idée ou le sentiment qu'on est

préservé de l'accident qui n'arrive "qu'au voisin", ainsi le produit

4

d'assurance est toujours perçu comme un produit de luxe alors que le

citoyen marocain cherche d'abord à satisfaire ses besoins urgents, la

sécurité est à reporter.

Mais il est force de souligner que la question religieuse était la plus

marquante, et a préoccupé l'opinion des jurisconsultes musulmans entre

pro et contre.

Toutefois, en dépit de la minime participation de la conscience

religieuse au "boycott" de l'assurance, les jurisconsultes musulmans se

sont efforcés pour annihiler cet obstacle de religion, tantôt par réponse

aux arguments d'illicéité par des arguments de licéité, tantôt par des essais

de rapprocher le contrat d'assurances –étant nouveau et sui generis- aux

contrats reconnus licites par la loi musulmane, et récemment en instaurant

un nouveau régime d'assurance islamique, ayant vocation à être conforme

aux préceptes de la Chari'a.

Pour aborder ce sujet de "contrat d'assurance et l'islam", nous essayons

de répondre à la problématique suivante:

- Quelles qualifications requiert le contrat d'assurance de la part des

jurisconsultes musulmans?

- Quel est la position de l'Islam à propos du contrat d'assurance?

- Quelle alternative islamique serait apte à pallier à la formule

commerciale d'assurance?

Pour répondre à cette problématique, nous avons opté pour le plan

suivant:

Partie I : Qualification islamique du contrat d’assurance

Section 1 : les positions des jurisconsultes musulmans

Section 2: Le contrat d'assurance par analogie juridique

Partie II: Takaful alternative islamique à l'assurance

commerciale

5

Section 1: Fondements d'assurance TAKAFOUL

Section 2: les critères de l'assurance islamique

Partie I : Qualification islamique du contrat d’assurance

Etant une nouveauté introduite par des étrangers, le contrat

d’assurance était pour plusieurs jurisconsultes musulmans une « Bid’a »

n’ayant pas requis l’admission de certains d’eux, mais pour certains

d’autres, ils ont pris la peine de chercher la similitude entre ce « nouveau

contrat » et les contrats régis par la Chari’a pour faire glisser la police

d’assurance sous cette catégorie légitime de contrats pour qu’elle en

acquiert sa légitimité.

Il est donc opportun de présenter les positions des deux groupes de

jurisconsultes musulmans (section 1) ainsi que leurs arguments dont ceux

des pro-contrat d’assurance à savoir le rapprochement entre ce contrat et

les autres contrats admis par la Chari’a (section 2).

Section 1 : les positions des jurisconsultes musulmans

Leurs positions se balancent entre licéité et illicéité, autres admettent

la légitimité de certaines formules de contrat d’assurance sans autres.

A/ les thèses d’illicéité du contrat d’assurance

Les partisans de ce courant font la majorité, ils disent de la

prohibition du contrat d’assurance pour les raisons suivantes :

1. Le contrat d’assurance comporte un pari

C’est la non proportionnalité entre le montant des primes et la

prestation de l’assureur qui font comporter le contrat d’assurance le pari,

ainsi un souscripteur d’une police d’assurance pour la couverture d’un

6

risque quelconque s’engage de verser des primes, il se peut qu’il ne verse

qu’une annuité, et si le risque survienne l’assureur se trouve dans

l’obligation d’assumer la couverture intégrale du risque, ou dans le cas

inverse, l’assuré peut payer ses primes pour des années, et ne jamais

bénéficier de la garantie (compte tenu de l’éventualité de survenance du

risque) ce qui s’avère improportionnel; il y a donc un déséquilibre entre

les prestations des parties, c’est cette prise de risque rémunérée par le

profit qui fait de l’opération d’assurance un pari, et par conséquent la

police d’assurance est un contrat non valide du point de vue de cette

thèse, que nous croyons puisait sa base dans la Chari’a dans le verset 188

de Sourate « AL BAKARA » :

من فريقا لتأكلوا الحكام إلى بها تدلوا و بالباطل بينكم أموالكم تأكلوا ل و

تعلمون انتم و بالثم الناس أموال

Ainsi, l’opération d’assurance constitue une opération rusée qui

aboutit à la spoliation de l’argent des autres. Des statistiques précises

menées par un expert allemand ont prouvé que le montant des

dédommagements payés aux assurés ne représente que 2.9 % des primes

payées par les assurés.

2. Le contrat d’assurance comporte une confrontation du destin

divin

Selon cet argument, la souscription d’une police d’assurance est une

brave confrontation de la destination de l’assuré ou bénéficiaire, c’est

comme s’il s’immunise contre la volonté du Dieu en versant des primes,

cet esprit est plus accentué quand il s’agit d’une assurance vie.

Nous trouvons que cette raison n’est pas un solide argument pour

dire de l’illicéité du contrat d’assurance, qui n’a pas pour vrai objet

l’immunité contre le risque, puisque l’assureur n’est pas en mesure

d’épargner son assuré contre l’aléa indomptable, mais plutôt de lui prêter

assistance à surmonter et se débarrasser des séquelles négatifs d’un

7

événement malheureux, ce qui ne se contredit guère avec l’esprit de

l’Islam, mais au contraire il requiert la qualification « MANDOUB » du

point de vue de la Chari’a, et ce d’après Sourate « AL MA’IDA » :

والعدوان » الثم على تعانوا ول التقوى و البر على تعاونوا « و

Voire nous pouvons nous aventurer et affirmer qu’un souscripteur

d’un contrat d’assurance est plus pieux que celui qui l’évite, car le

premier croit vraiment en Dieu et en bon et mauvais destin (les piliers de

croyance « AL IMLANE »), ainsi il a respecté une disposition coranique

–suscitée- en recourant à l’entraide pour rétablir son préjudice.

Ainsi, un assuré peut être assimilé à un malade poursuivant un

traitement médical, peut-on dire que ce patient est entrain de défier le

destin divin ?!

Biensûr que non, vu que les percepts de la Chari’a incitent à se

guérir (inna allah khala9 adda2a wa khala9a addawa2) ; et concernant le

mutisme de la Chari’a sur l’assurance, il ne peut être interprété par un

rejet, voire même on peut énoncer sa licéité par analogie au traitement

médical, salutaire du point de vue de chari’a.

3. le contrat d’assurance est un contrat aléatoire

L’aléa qui est une condition sine qua non pour l’assurabilité d’un

risque. Cet aléa résulte de différents aspects de l’opération d’assurance, à

savoir : incertitude quant à la survenance du risque, l’indéterminabilité de

l’objet du contrat constitué par la garantie, l’assureur n’est pas en mesure

de définir le montant de sa prestation –mise à part des assurances de

capitalisation-, imprécision de l’étendue de la prestation de l’assuré, il est

dans l’impossibilité de connaître le montant total des primes à verser.

L’assurance sous toutes ses formes, revient à un jeu de chance. On

vous dit : donnez une telle somme. S’il vous arrive un sinistre, on vous

donnera ceci. Ce qui est le vrai jeu de hasard. L’établissement d’une

différence entre l’assurance et le jeu de hasard est un entêtement que

8

rejette tout esprit sain, dans la mesure où, même les assureurs,

reconnaissent que l’assurance implique le jeu de hasard, un aléa.

L’aléa est un événement futur incertain influant les prestations des

cocontractants de telle sorte que ces derniers s’engagent en

méconnaissance de l’importance et de l’étendue de leurs prestations, qui

peuvent être dérisoire pour une partie et lourde pour l’autre. C’est ce

déséquilibre contractuel éventuel et cette ignorance de son obligation que

la Chari’a essaye d’éviter en prohibant les contrats aléatoires" بيوع

"الغرر

" من رجس الزلم و النصاب و الميسر و الخمر إنما امنوا الذين أيها يا

تفلحون لعلكم فاجتنبوه الشيطان أية" عمل البقرة 90سورة

4. le contrat d’assurance est usuraire

Le contrat d’assurance stipule la vente d’une somme d’argent contre

une autre somme inférieure ou supérieure avec l’ajournement de la remise

de l’une des deux objets de l’échange ; elle implique donc l’usure de

surplus et l’usure d’ajournement. En effet, les assureurs encaissent

l’argent des clients et promettent de leur rembourser une somme

supérieure ou inférieure en cas de sinistre couvert par le contrat. Ce qui

est la vraie usure interdite par le Coran dans de nombreux versets. L’usure

se manifeste à doubles reprises :

- Dans les assurances de personnes dites de « capitalisation »l’usure

paraît à travers l’anatocisme pratiqué par les compagnies d’assurances

quant aux assurances vies, appelé communément la technique des intérêts

composés consistant à l'ajout à la fin de chaque période (semestre/an)

l'intérêt simple de la période au capital, et à la période suivante, l'intérêt

simple sera calculé sur le capital augmenté des intérêts de périodes

antérieures.

- Ainsi le souscripteur d’une assurance vie verse des primes qui

seront capitalisées et productives d’intérêts, ces derniers seront également

9

capitalisés et produiront d’intérêts. Ce sont ces intérêts indus qui

constituent l’usure entachant de nullité le contrat d’assurance du point de

vue islamique.

- Dans les assurances dommages dites « d’indemnisation », l’usure

se manifeste à travers le versement de l’assureur d’une prestation qui peut

être largement différente de la somme des primes versées, soit en hausse

au détriment de la compagnie, soit en baisse au détriment de l’assuré.

Cette différence de prestations reste injustifiée et interdite par la Chari’a.

L’usure enveloppe l’opération d’assurance, depuis la conclusion du

contrat jusqu’à placement par la compagnie des primes pour les

fructifier, ces dernières peuvent être investies dans des placements

usuraires ; Toutefois des jurisconsultes musulmans considèrent que ce

placement reste indépendant du contrat et ne peut entacher d’usure ce

dernier.

B/ Les thèses de licéité du contrat d’assurances :

Les partisans de cette thèse soutiennent que l’esprit d’assurance et sa

finalité ne peuvent qu’être admis voire préconisés par l’Islam ; toutefois

une certaine relativité recouvre leur position ; Ainsi ils distinguent entre

le système mutuel purement conforme à la Chari’a -depuis qu’il aide à

dédommager une victime d’un préjudice, à soutenir un responsable d’un

dommage, ou à consoler une famille ayant perdu un cher pouvant être son

unique source de revenu, une telle mutualité ne fait objet d’aucune

contestation-, et le système assurantiel commercial procurant d’énormes

bénéfices pour la compagnie d’assurance, ces bénéfices injustifiés par les

opposants sont justifiés par les partisans par le fait qu’il s’agit d’une

organisation ayant des dépenses et des frais de gestion d’un service fourni

dans l’intérêt de la société, et si jamais il y a des pratiques illicites telles

que des placements usuraires ou insertion de clauses comportant usure,

seulement ces clauses ou ces placements sont interdits et nuls, le contrat

10

d’assurance en son entier est valide. Les tenants de la thèse licite

renforcent leur position par les arguments suivants :

1. Le principe de la licéité des contrats

Cet argument dit que l’origine des contrats en Islam est la licéité et

la permission, c’est dire que la liste des contrats nommés spécifiquement

réglementés par la Chari’a (vente, dépôt, donation, société…) n’est pas

limitative, elle est toujours tolérante à l’ajout de nouveaux contrats tant

que l’Islam respecte la volonté contractuelle et sous réserve de la validité

de leur fonds et leur conformité aux principes de la théorie générale des

contrats en Islam à savoir l’intégrité du consentement, la licéité de l’objet

et de la cause du contrat etc… en tenant la disposition du Hadith du

prophète salut et prière à son âme :

باطل " فهو تعالى الله كتاب في ليس شرط "كل

Et ce dans un objectif d’être innovant pour accompagner les

nouveaux besoins de la vie modern المرسلة tout en respectant , المصالح

la Chari’a, tel est le cas du contrat d’assurance, qui est nouveau et sui

generis, ce qui était un motif pour prononcer son illicéité par les tenants

de la thèse illicite, ainsi cet argument du principe de licéité des contrats

est une riposte audit motif.

2. le principe d’entraide et de l’intérêt social

Ce principe consacré par la Chari’a puise son fondement dans

plusieurs passages du Coran : على تعانوا ول التقوى و البر على تعاونوا و

والعدوان : et du Hadith الثم

" إذا الجسد كمثل تعاطفهم و تراحمهم و توادهم في المؤمنين مثل

الحمى و بالسهر الجسد سائر له تداعى عضو منه "اشتكى

Ainsi, étant fondé sur un principe de mutualité, de prévoyance, de

solidarité et d’entraide d’un groupe menacé de risques (la masse des

assurés), le contrat d’assurance trouve sa légitimité en ces aspects

constituant sa philosophie, l’aspect technique (compensation des risques,

11

intérêts, statistiques) –contesté par les opposants de l’assurance- ne fait

qu’organiser et promouvoir les aspects sociaux.

Il est plus opportun –selon cette thèse- de concevoir le contrat

d’assurance de cette façon, en dépassant le rapport assureur/assuré au

rapport assuré/ masse d’assurés, ou l’assureur ne sera qu’un intermédiaire

organisant cette opération technique et veillant à la protection de leurs

fonds, le risque ainsi n’est pas supporté par l’assureur mais par la masse

des assurés.

S’avère donc –d’après les partisans de cette thèse- que la noble

finalité de l’assurance et la tolérance de l’Islam de créer de nouveaux

contrats (puisque le principe est la licéité), et la conformité du contrat

d’assurance aux préceptes de la Chari’a. Toutefois, les opposants du

contrat d’assurances apportent une certaine relativité à leur position, du

moment qu’ils prononcent la licéité de la mutualité, et des assurances

obligatoires, ils tombent ainsi dans la contradiction puisque les

fondements de ces derniers sont les mêmes que le système assurantiel

commercial.

Un autre essai pour argumenter la licéité ou l’illicéité du contrat

d’assurance, consistait à établir (par les pro-assurances) ou désétablir (par

les opposants) une analogie juridique entre ce contrat nouveau et les

contrats nommés de la Chari’a.

Section 2: Le contrat d'assurance par analogie juridique

Convaincus par le fait que le statut licite ou illicite de tout

comportement socio-individuel nouveau reste profondément influencé par

le raisonnement analogique lié à l'impératif religieux d'éviter le Harâm,

les grands docteurs de la loi islamique ont entamé une tentative de

confrontation de ce contrat avec des contrats dont la légitimité est établie

par la Chari'a. et dont essentiellement:

A/ Contrat d'assurance et contrat de louage

12

On distingue le louage de choses et le louage de services et de

travail, ainsi, s'agissant d'une fourniture de service, il sera principalement

question de louage de services et de travail. L'article 723 du DOC définit

ce contrat comme étant "un contrat par lequel l'une des parties s'engage,

moyennant un prix que l'autre partie s'oblige à lui payer, à fournir à cette

dernière ses services personnels pour un certain temps ou à accomplir un

fait déterminé".

Quand à lui, le contrat d'assurance est défini par l'article 1er du code

des assurances comme étant "la convention passée entre l'assureur et le

souscripteur pour la couverture d'un risque et constatant leurs

engagements réciproques".

Dans cette analogie, l'assureur serait locateur de services, l'assuré

locataire de services et la prime serait loyer.

Le principe s'avère le même: mettre un service à la disposition de

son cocontractant moyennant payement.

Mais, la loi musulmane conteste la notion d'objet, remplit-il- les

mêmes critères dans les deux contrats?

L'assureur loue à l'assuré son ingéniosité, son organisation et sa

disponibilité pour faire face, à un risque. Toutefois si l'assuré paie le loyer

alors que le préjudice est probable, l'assureur est donc payé sans objet.

Les jurisconsultes musulmans contestent l'aléa "gharar" et

l'indérminabilité de l'objet de contrat d'assurance, consistant en la

réparation du dommage; cette réparation est conditionnée par la

survenance d'un dommage, ce dernier est conditionné par l'avènement

d'un risque purement aléatoire, ainsi on ne sait ni la valeur ni le moment

de réparation-si jamais il en a eu une- étant l'objet du contrat. Par contre,

le contrat de louage pour qu'il soit valablement conclu, son objet doit être:

existant, possible ou exécutable, déterminé ou déterminable.

13

Ils insistent sur l'existence et la déterminabilité de l'objet au moment

de la conclusion du contrat, pour des raisons de défense de l'équilibre de

prestations entre les parties, d'éviter tout litige provoqué par vice de

consentement découlant d'ignorance exagérée; et la connaissance résulte

de: la vue, la description ou désignation, ce qui est pas permis en cas

d'assurance.

Quand à l'aspect aléatoire, les jurisconsultes musulmans partisans de

la licéité du contrat d'assurance, il le rejette comme viciant le contrat, aux

motifs suivants:

- le vrai objet du contrat d'assurance n'est pas tellement ladite

réparation, mais plutôt un statut légal (assurance obligatoire) facilitant

l'exercice d'une activité, ou encore la dissipation de l'inquiétude: l'assuré

achète un sentiment de sécurité.

- Le contrat d'assurance comporte une période rigoureusement

déterminée, pouvant durer une année ou une vie humaine ou un laps de

temps plus ou moins long, mais toujours connu à l'avance. La situation se

rapproche beaucoup plus de la notion de condition suspensive.

- Il y a des situations juridiques du même genre et qui sont admises

par la loi musulmane: la recherche et récupération des chameaux perdus

ou errants, moyennant payement.

- La définition elle-même de "gharar" dans les dictionnaires de

langue arabe, il signifie la tromperie d'une personne par exploitation

frauduleuse de son ignorance, son expérience ou sa bonne foi; ce qui

n'existe guère en contrat d'assurance, l'assuré est un majeur agissant en

pleine capacité, en bonne connaissance de cause; et dans la "Touhfa", Ibn

Assim affirme "la vente conventionnelle de ce dont la substance est

ignorée, vaut, que le prix en soit dérisoire ou élevé"

14

الغالي أو البخس بالثمن بالرضا ذاتا يجهل ما بيع و

مضى

B/ le contrat d'assurance et contrat de caution

En droit musulman la caution recouvre 2 aspects:

1) La KAFALA: qui est l'engagement de présenter le débiteur à

l'échéance ou au moment où il est requis par le juge ou le créancier.

2) DAMANE: qui l'engagement du garant à payer la dette.

Seule la deuxième application se prête à la comparaison avec le

contrat d'assurance, puisque l'assureur s'engage à garantir l'assuré en cas

de survenance de risques.

Toutefois cette confrontation ne peut aboutir pour deux raisons:

- L'engagement à ce qui ne s'impose pas (dette) n'est pas obligatoire.

- Le contrat de caution est plutôt un acte de piété envers Dieu, il

relève du domaine de Îbadat, et non pas Mouâmalat, ce qui exclut toute

idée de rémunération humaine (tout comme l'aumône).

Ainsi, étant un contrat, il le contrat d'assurance se base sur le

consentement mutuel, et si par analogie ce contrat ce rapprochera du

contrat de caution, la caution/ assureur doit échanger le consentement

avec le débiteur principal/ responsable de dommage; toutefois, en contrat

d'assurance ces deux parties ne se connaissent même pas (à moins qu'il

s'agisse d'une assurance RC): la personne qui réalise le risque, et qui doit

réparation à la victime, peut se trouver dans une situation d'ignorance de

l'assureur, encore plus, elle reste étrangère ou tierce au contrat

d'assurance.

Le Rite Malékite adopte une position nettement différente: il

considère que la validité du contrat de caution est soumise principalement

à l'accord du bénéficiaire de la garantie "l'assuré", quand à l'accord du

responsable du dommage, il est secondaire.

15

Une autre discordance entre les deux contrats est la rémunération:

La caution est un acte juridique gratuit, il relève des aspects

d'entraide et de solidarité entre les croyants face aux difficultés attaquant

autres coreligionnaires, ce qui le fait sortir du cercle des actes lucratifs.

Mais quand la caution devient professionnelle, elle entre dans ce

cercle, et sa rémunération ne devient plus indécente; puisqu'elle

entraînera une organisation et mutation en fonction économique et

sociale.

On peut solennellement affirmer que tout essai de rapprochement

entre le contrat d'assurances et les contrats de louage ou de caution tels

que régis par la Chari'a sont en vain, le contrat d'assurance est un contrat

nouveau et sui generis ne tolérant aucune insertion sous l'égide d'autres

contrats. Reste à ce que ce contrat bâti sur des fondements d'entraide et de

solidarité, à ce qu'il soit conforme aux directives de la loi musulmane, ce

souci a donné naissance à une formule islamique d'assurance dite

TAKAFOUL.

Partie II: Takaful alternative islamique à l'assurance

commerciale

La takaful est née du besoin d'une banque islamique soudanaise

d'assurer ses opérations, le tout conformément aux principes de la charia

ou loi islamique. La banque a créé à cet effet une compagnie d'assurances

islamique en 1979. A partir de là, d'autres compagnies ont vu le jour

principalement au Moyen-Orient. Ce n'est qu'en 1984 que les Malaisiens

vont prendre le relais et lancer la takaful qui va connaitre un certain essor.

Les récents développements dans la takaful sont la résultante de plusieurs

facteurs:

- la hausse vertigineuse et régulière des prix du pétrole qui se traduit

par un excédent de liquidités cherchant des opportunités d'investissement.

16

Cela a permis le développement de la finance islamique. La takaful

intervient comme une activité complémentaire pour l'offre financière

islamique ;

- révolution sociologique qu'ont connue les pays et les communautés

musulmans en Europe et dans les pays d'accueil durant les dernières

années avec un retour a plus de pratique religieuse et une volonté de vivre

harmonieusement avec ses croyances.

Section 1: Fondements d'assurance TAKAFOUL

Le terme TAKAFUL est synonyme de garantie mutuelle ou

indemnisation entre membres d’un groupe. C'est un concept d’assurance

basé sur la Coopération, la Protection et sur l’aide réciproques entre les

groupes participants, une alternative islamique à l’assurance

traditionnelle.

Ses principes sont :

A/Faire des contrats sous forme de donation pour l’intérêt

mutuel des participants

- Une conception de contractualisation de police d’assurance

conforme à la charia islamique prévoit que les clauses de police

d’assurance soient à la fois précises et claires et ne peuvent faire l’objet

d’interprétations fastidieuses.

- Les règles de l’islam interdisent toute transaction supposant le

paiement d’intérêt (usure). Ainsi, les contrats commerciaux qui se fondent

sur des résultats indéterminés ou incertains, ne sont pas acceptables par

l’islam.

- Cette règle s’applique aux contrats d’assurances qui sont des

arrangements commerciaux. Toutefois, les donations sont jugées

acceptables par la plupart des écoles islamiques, même si leurs résultats

sont incertains ou indéterminés. Pour être acceptable, le contrat

17

d’assurance doit être converti en contrat de donation. Pour cela, l’assuré

déclare clairement son intention de faire don de tout ou partie de la prime

qu’il a souscrite à l’ensemble des assurés.

B/ le statut d’assureur ou l’opérateur est plutôt de celui de

"Gestionnaire du Risque"

A but non lucratif, l’assurance islamique ne poursuit pas un but

commercial synonyme d’intérêt dans la prestation de service.

« Le seul gain réalisé est la différence entre le montant global des

souscriptions et celui des dédommagements qui se traduit par une

augmentation d’actifs et non par un gain effectif». Son objectif premier

consiste à donner à ses adhérents le meilleur service d’assurance et au

meilleur coût.

C/ Placement dans des fonds acceptés par la Chari’a.

Les placements se font auprès d’institutions financières islamiques, à

travers des investissements dans de projets de développement ou des

modes de financements islamiques tels : « Musharaka » et « Mudharaba »

En prohibant les investissements non éthiques, à savoir : interdiction

d’investir dans l’armement, dans les distilleries (alcool), dans les

entreprises productrices de tabac.

D/La redistribution des bénéfices (répartition).

Les assurés au sein de la compagnie bénéficient en fin d’exercice

comptable de dividendes sur les opérations exclusives d’assurance (taux à

distribuer déterminé par un conseil d’administration).

Toutefois, en cas de résultats négatifs, la compagnie se réserve le

droit de demander à ces derniers d’effectuer un paiement additionnel afin

d’équilibrer les comptes.

Section 2: les critères de l'assurance islamique

A/ les critères des compagnies d'assurance islamique Takaful

18

1. Conseil religieux indispensable (minimum 3 membres): Les

conseillers religieux doivent avoir des connaissances dans le domaine de

la jurisprudence appliquée aux transactions financières. Ils doivent aussi

être connus et reconnus par leurs pairs, être flexibles et ouverts d’esprit

pour proposer des solutions conformes a la Chari’a.

2. Sur le plan de l’organisation interne, la mutuelle ou « Takaful

window » doit avoir une gestion totalement autonome de la société ou du

groupe qui en est le promoteur; le souci ici est d’éviter la contamination

et/ou la banalisation des produits Takaful et leur dissolution au sein de la

gamme de produits conventionnels offerts par la société conventionnelle.

Une équipe de techniciens et de vendeurs motivés, dynamiques, mais

surtout acquis aux principes du Takaful doit être constituée.

3. Dans le cadre d’une « Takaful window », il y aura lieu d’affecter

un capital à l’opération. Il sera investi dans des instruments acceptables

du point de vue religieux. Si une société nouvelle est constituée, il faudra

se conformer au Code en matière d’investissement, d’où le risque de

revenus illicites. La loi s’impose, mais il s’agira de purifier par la suite

ces revenus illicites en les consacrant à des œuvres de charité.

4. Les normes comptables à adopter seront celles de l’ IFRS et de

l’Auditing and Accouting Organization of Islamic institutions (AAOIFI).

5. Il y a nécessité impérieuse de séparer les fonds des actionnaires et

des sociétaires et de préparer deux bilans et deux comptes de résultat

conformément aux normes AAOIFI

6. - Le surplus : la mutuelle doit s’engager à distribuer le surplus a

ses sociétaires. Il y a deux options acceptables du point de vue de la

Shari’a : distribuer à tous, sans exception ; ou distribution à ceux qui

n’ont pas eu de sinistres (bonus payé en numéraire ou par chèque) ; cela

sera la meilleure publicité pour le Takaful ;

19

Les actionnaires n’ont nullement le droit de bénéficier du profit

technique (surplus). En cas de perte technique, les actionnaires avancent

un prêt sans intérêt au fond des sociétaires, remboursable sur les profits

techniques futurs.

B/ les critères des contrats d'assurance islamique

Comme dans l’assurance traditionnelle, il y a deux genres principaux

de Takaful: Général (non vie) et Famille (vie), distribués à travers

plusieurs modèles, dont les 2 essentiels:

1. Al Moudarabah: Un contrat islamique de participation aux

bénéfices, c'est un pourcentage dans les profits repartis entre

l’opérateur et le fonds des sociétaires, après déduction de toutes les

charges techniques, frais de gestion et autres frais généraux

20

2. Al Wakala: – Un contrat islamique basé sur la cotisation exprimée en

pourcentage des primes, décidée annuellement et d’avance et rémunérant

directement les frais de gestion de l’opérateur.

Modèle identique de wakala pour tous les plans, groupe ou

individuel. Le contrat de wakala est le même pour les opérations de

souscription ou d’investissement.

L’idée de base est que l’adhérent à un système de solidarité verse par

tranches une somme donnée entre 20 et 60 ans. S’il décède avant l’age de

la retraite, les héritiers légitimes reçoivent le montant du principal versé

jusqu’à la date du décès, les bénéfices accumulés à cette date et la somme

que le décédé aurait payé s’il avait vécu jusqu’à l’âge de 60 ans. Ce

dernier montant est déduit des bénéfices modaraba de tous les autres

participants au système, d’où le terme de solidarité. Dans le cas ou il ne

décède pas avant l’âge de la retraite, le principal et les bénéfices

accumulés sont réglés à l’adhérent à l’âge de 60 ans.

21

CONCLUSION

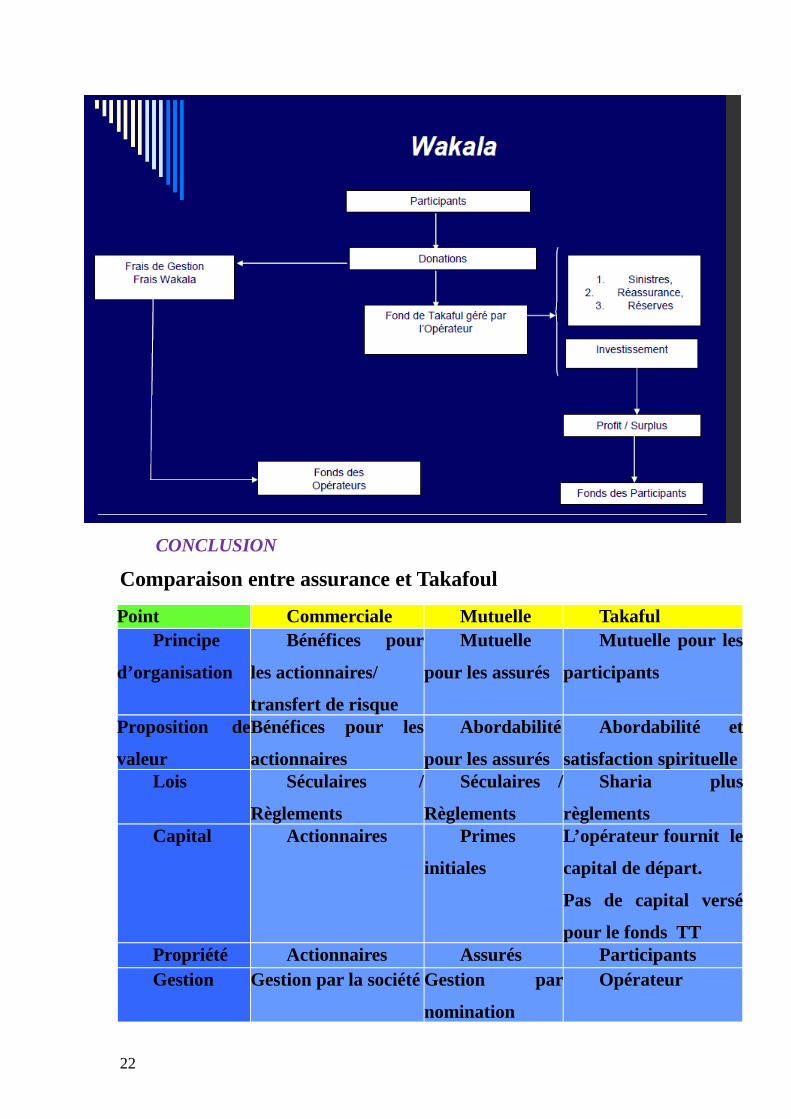

Comparaison entre assurance et Takafoul

Point Commerciale Mutuelle TakafulPrincipe

d’organisation

Bénéfices pour

les actionnaires/

transfert de risque

Mutuelle

pour les assurés

Mutuelle pour les

participants

Proposition de

valeur

Bénéfices pour les

actionnaires

Abordabilité

pour les assurés

Abordabilité et

satisfaction spirituelle Lois Séculaires /

Règlements

Séculaires /

Règlements

Sharia plus

règlementsCapital Actionnaires Primes

initiales

L’opérateur fournit le

capital de départ.

Pas de capital versé

pour le fonds TTPropriété Actionnaires Assurés ParticipantsGestion Gestion par la société Gestion par

nomination

Opérateur

22

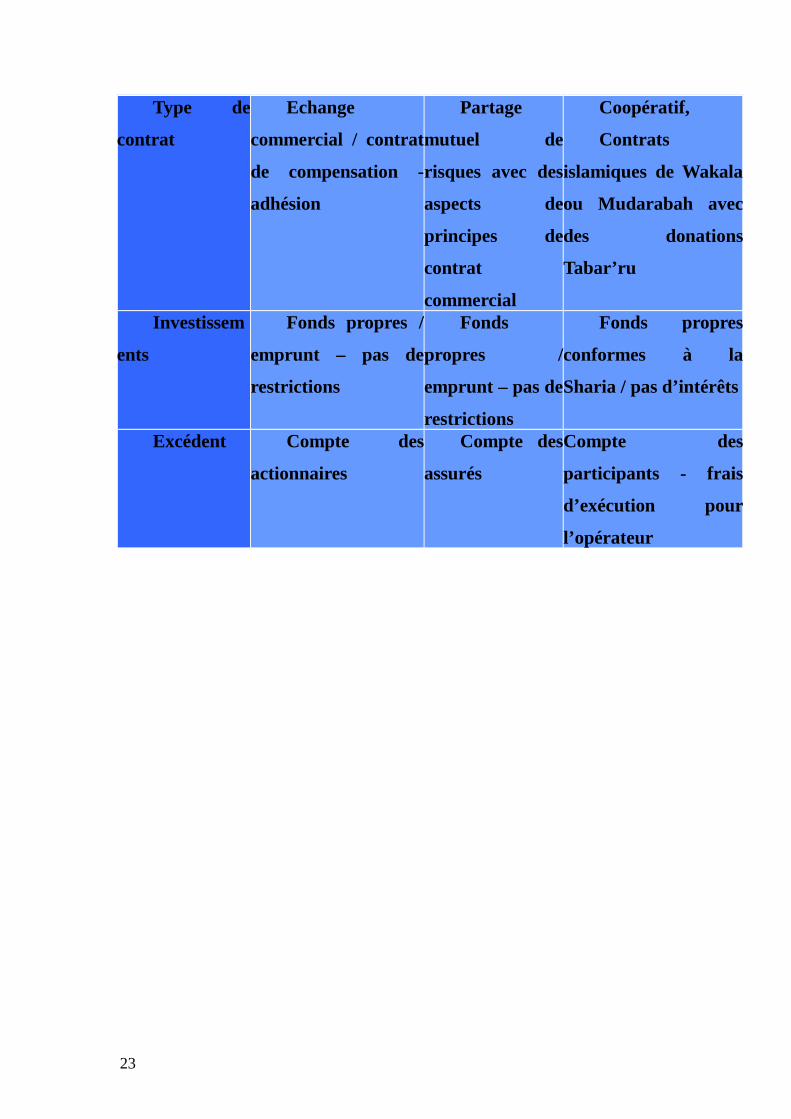

Type de

contrat

Echange

commercial / contrat

de compensation -

adhésion

Partage

mutuel de

risques avec des

aspects de

principes de

contrat

commercial

Coopératif,

Contrats

islamiques de Wakala

ou Mudarabah avec

des donations

Tabar’ru

Investissem

ents

Fonds propres /

emprunt – pas de

restrictions

Fonds

propres /

emprunt – pas de

restrictions

Fonds propres

conformes à la

Sharia / pas d’intérêts

Excédent Compte des

actionnaires

Compte des

assurés

Compte des

participants - frais

d’exécution pour

l’opérateur

23

BIBLIOGRAPHIE

الكريم- القران

الزرقاء- " مصطفى الشرعي – محمد الرأي و حقيقته التامين نظام

الرسالة" فيه 1994مؤسسة

" . الفتاح- عبد يوسف و د السلمي الفقه في التأمينات عقود

2008" القانون

- العدد- – التامين ممارسة و قانون التنمية اقتصاد و لقانون المغربية المجلة

81-1988" : التجاري التامين عقد من السلم فقهاء --موقف "

— ص جوهر 15محمد

- العدد- – التامين ممارسة و قانون التنمية اقتصاد و لقانون المغربية المجلة

81"Essai de définition du contrat d'assurance à la lumière du droit

musulman" –Mohammed DRISSI ALAMI --

24

- Dahir n° 1-02-238 du 3 Octobre 2002 portant promulgation de la loi n°

17/99 portant code des assurances marocain, publié au BO n° 5054 du 7

Novembre 2002.

- Romain LAVIELLE "Histoire de la mutualité", Hachette 1964

- Farid HATIMY " Les assurances de personnes aux Maroc à l'heure de

mondialisation"

25