Le compte financier analyse financière de l dans le … · 2 Le compte financier et l’analyse...

58

Transcript of Le compte financier analyse financière de l dans le … · 2 Le compte financier et l’analyse...

2

Le compte financier et l’analyse financière de l’EPLE

dans le cadre budgétaire et comptable rénové

• La règlementation : principes et esprit

• Le compte financier 2013 : constantes et évolutions

• L’analyse financière : principes, intérêt, rôle de l’agent comptable

3

Le compte financier et l’analyse financière de l’EPLE

dans le cadre budgétaire et comptable rénové

• La règlementation : principes et esprit

• Le compte financier 2013 : constantes et évolutions

• L’analyse financière : principes, intérêt, rôle de l’agent comptable

La réglementation : textes et principes fondamentaux

• la Constitution du 4 octobre 1958 et notamment son article 47-2

• la loi organique 2001-692 du 1er août 2001 loi organique relative aux lois de finances (LOLF)

• décret n°2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (not. articles 1 à 62)

• Code de l’éducation (CED) notamment articles L.421-1 à L.421-19 et R.421-1 à R421-78

• Code général des collectivités territoriales (CGCT)

• Instruction codificatrice M9.6 : notamment le tome 3

4

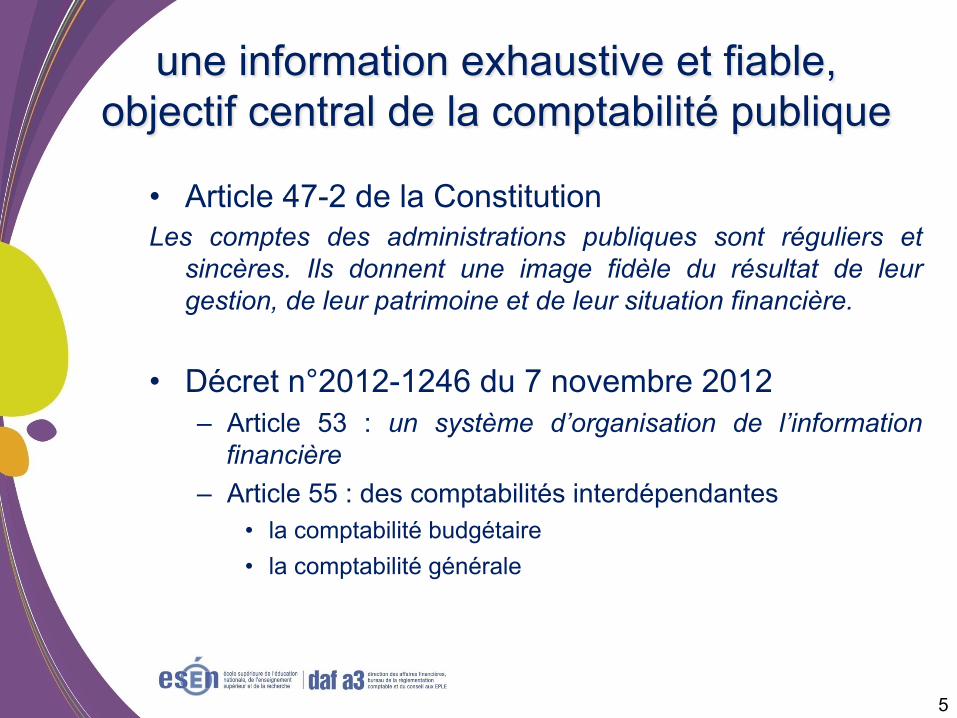

une information exhaustive et fiable, objectif central de la comptabilité publique

• Article 47-2 de la Constitution Les comptes des administrations publiques sont réguliers et

sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière.

• Décret n°2012-1246 du 7 novembre 2012

– Article 53 : un système d’organisation de l’information financière

– Article 55 : des comptabilités interdépendantes • la comptabilité budgétaire • la comptabilité générale

5

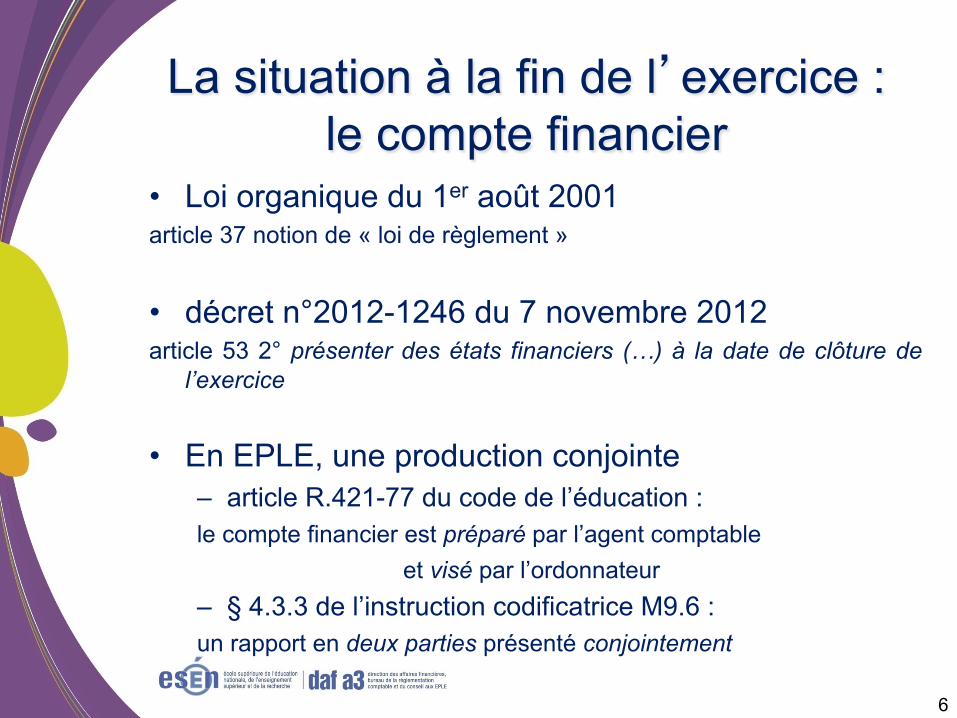

La situation à la fin de l’exercice : le compte financier

• Loi organique du 1er août 2001 article 37 notion de « loi de règlement »

• décret n°2012-1246 du 7 novembre 2012 article 53 2° présenter des états financiers (…) à la date de clôture de

l’exercice

• En EPLE, une production conjointe – article R.421-77 du code de l’éducation : le compte financier est préparé par l’agent comptable et visé par l’ordonnateur – § 4.3.3 de l’instruction codificatrice M9.6 : un rapport en deux parties présenté conjointement

6

7

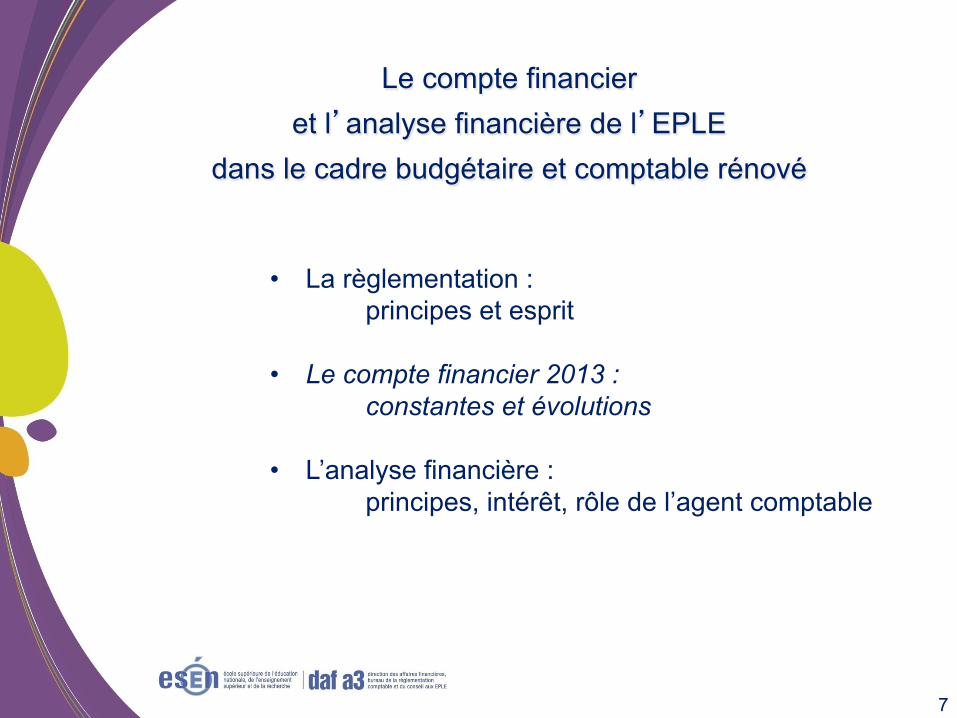

Le compte financier et l’analyse financière de l’EPLE

dans le cadre budgétaire et comptable rénové

• La règlementation : principes et esprit

• Le compte financier 2013 : constantes et évolutions

• L’analyse financière : principes, intérêt, rôle de l’agent comptable

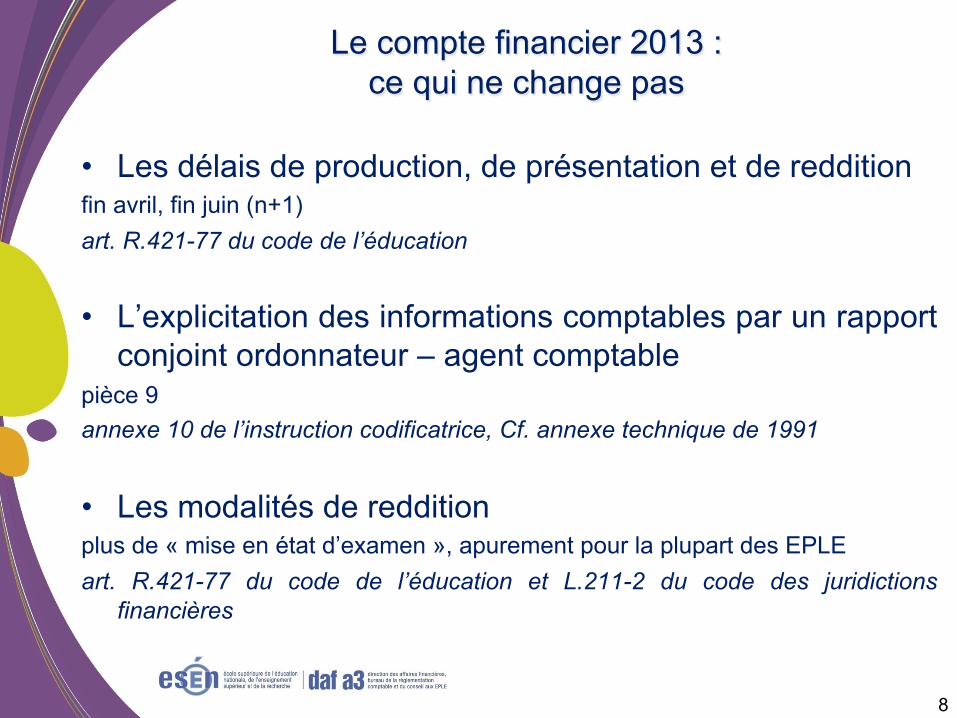

Le compte financier 2013 : ce qui ne change pas

• Les délais de production, de présentation et de reddition fin avril, fin juin (n+1) art. R.421-77 du code de l’éducation

• L’explicitation des informations comptables par un rapport conjoint ordonnateur – agent comptable

pièce 9 annexe 10 de l’instruction codificatrice, Cf. annexe technique de 1991

• Les modalités de reddition plus de « mise en état d’examen », apurement pour la plupart des EPLE art. R.421-77 du code de l’éducation et L.211-2 du code des juridictions

financières

8

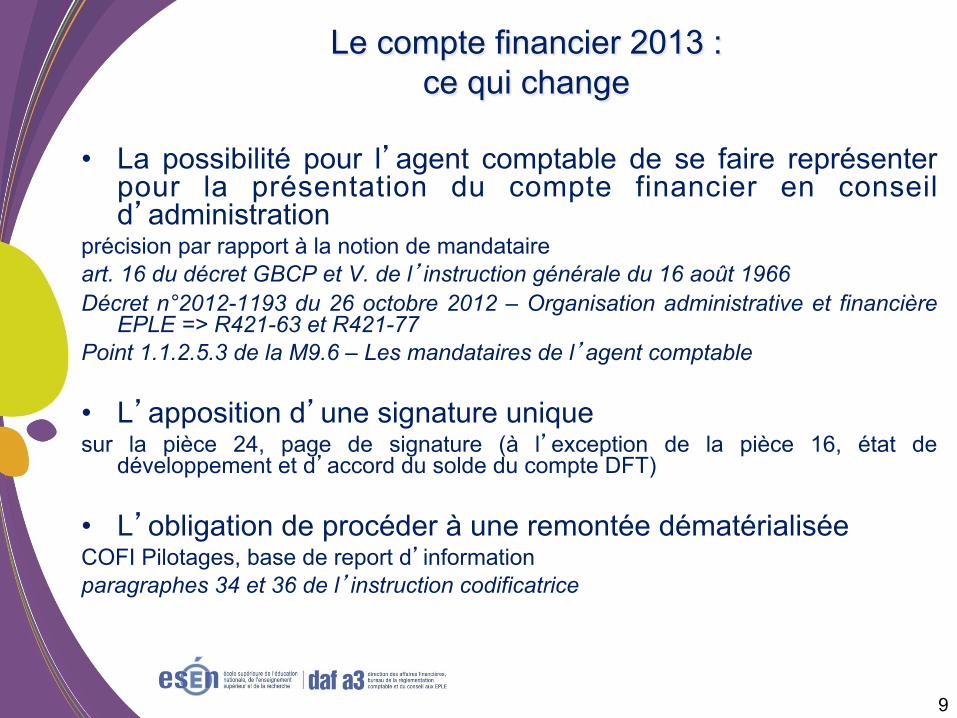

Le compte financier 2013 : ce qui change

• La possibilité pour l’agent comptable de se faire représenter pour la présentation du compte financier en conseil d’administration

précision par rapport à la notion de mandataire art. 16 du décret GBCP et V. de l’instruction générale du 16 août 1966 Décret n°2012-1193 du 26 octobre 2012 – Organisation administrative et financière

EPLE => R421-63 et R421-77 Point 1.1.2.5.3 de la M9.6 – Les mandataires de l’agent comptable • L’apposition d’une signature unique sur la pièce 24, page de signature (à l’exception de la pièce 16, état de

développement et d’accord du solde du compte DFT) • L’obligation de procéder à une remontée dématérialisée COFI Pilotages, base de report d’information paragraphes 34 et 36 de l’instruction codificatrice

9

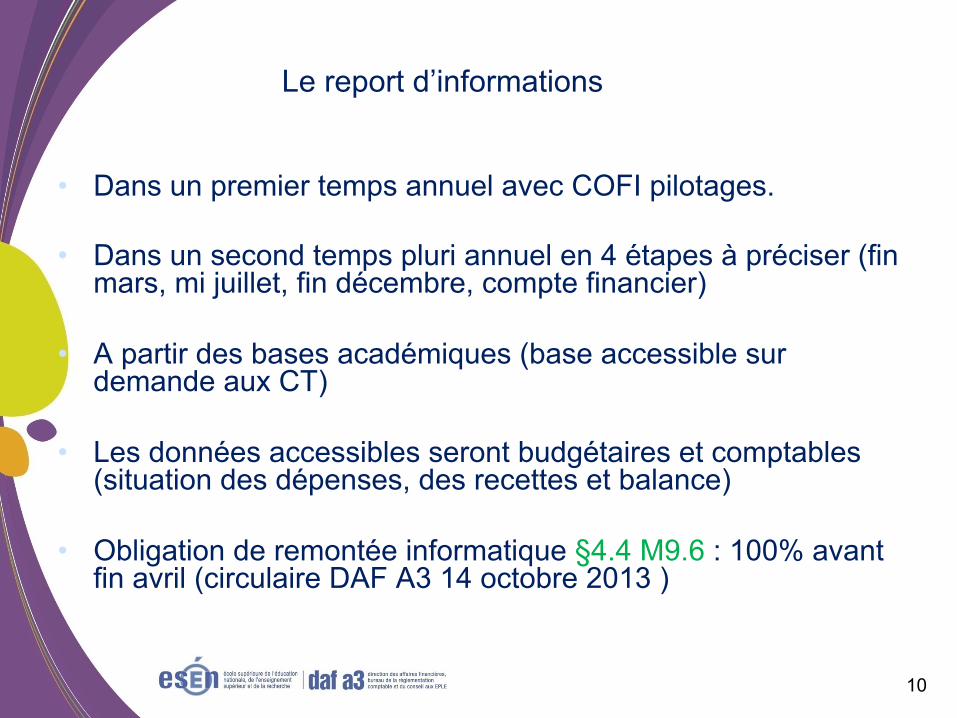

Le report d’informations

• Dans un premier temps annuel avec COFI pilotages.

• Dans un second temps pluri annuel en 4 étapes à préciser (fin mars, mi juillet, fin décembre, compte financier)

• A partir des bases académiques (base accessible sur demande aux CT)

• Les données accessibles seront budgétaires et comptables (situation des dépenses, des recettes et balance)

• Obligation de remontée informatique §4.4 M9.6 : 100% avant fin avril (circulaire DAF A3 14 octobre 2013 )

10

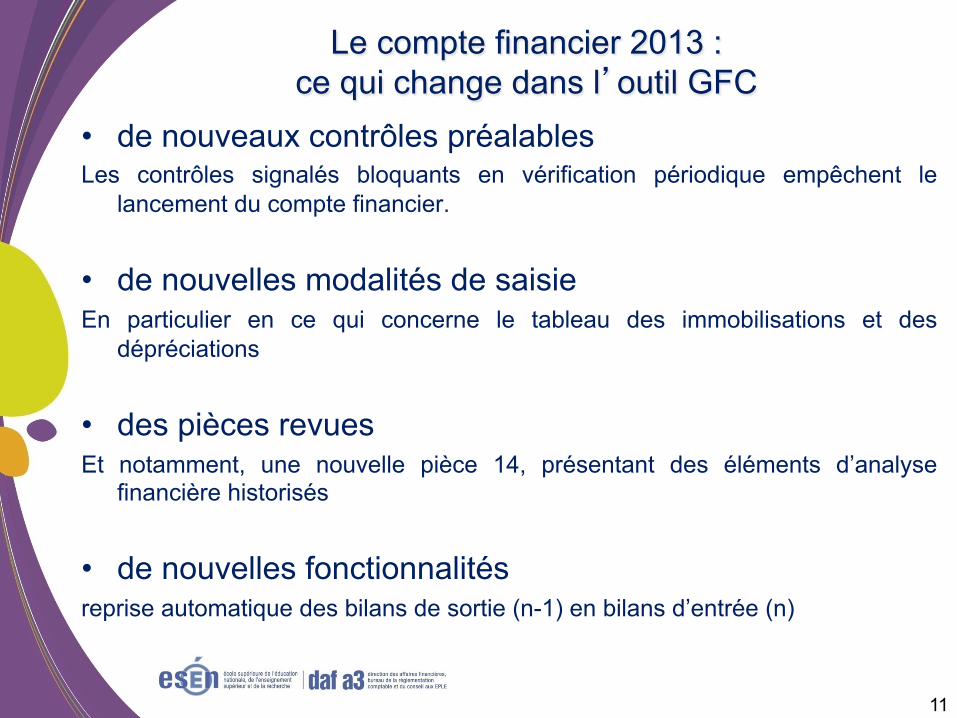

Le compte financier 2013 : ce qui change dans l’outil GFC

• de nouveaux contrôles préalables Les contrôles signalés bloquants en vérification périodique empêchent le

lancement du compte financier.

• de nouvelles modalités de saisie En particulier en ce qui concerne le tableau des immobilisations et des

dépréciations

• des pièces revues Et notamment, une nouvelle pièce 14, présentant des éléments d’analyse

financière historisés

• de nouvelles fonctionnalités reprise automatique des bilans de sortie (n-1) en bilans d’entrée (n)

11

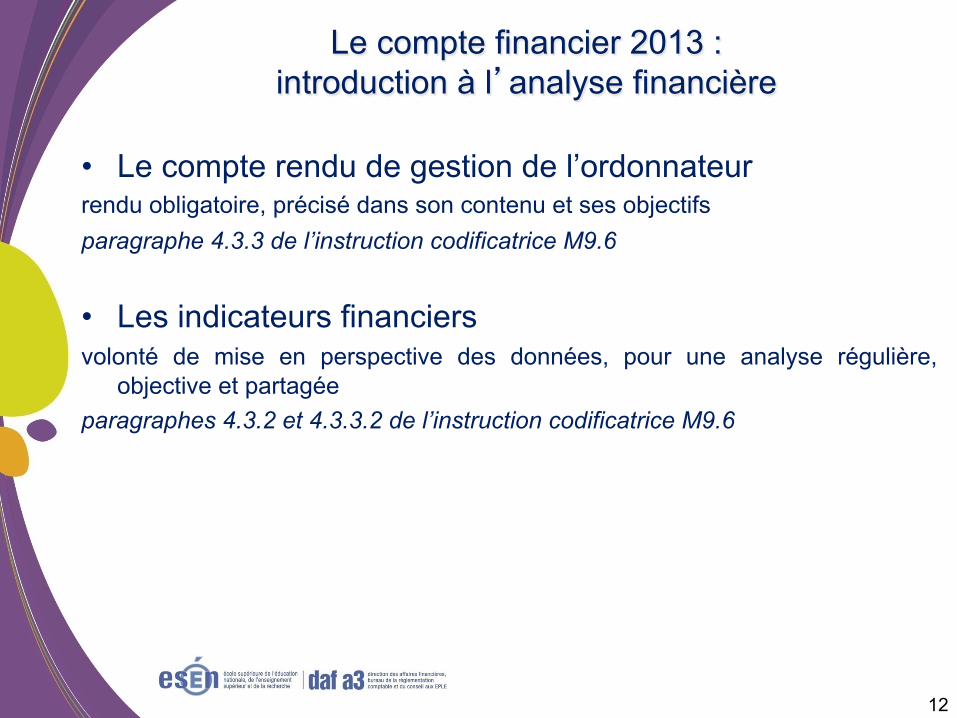

Le compte financier 2013 : introduction à l’analyse financière

• Le compte rendu de gestion de l’ordonnateur rendu obligatoire, précisé dans son contenu et ses objectifs paragraphe 4.3.3 de l’instruction codificatrice M9.6

• Les indicateurs financiers volonté de mise en perspective des données, pour une analyse régulière,

objective et partagée paragraphes 4.3.2 et 4.3.3.2 de l’instruction codificatrice M9.6

12

13

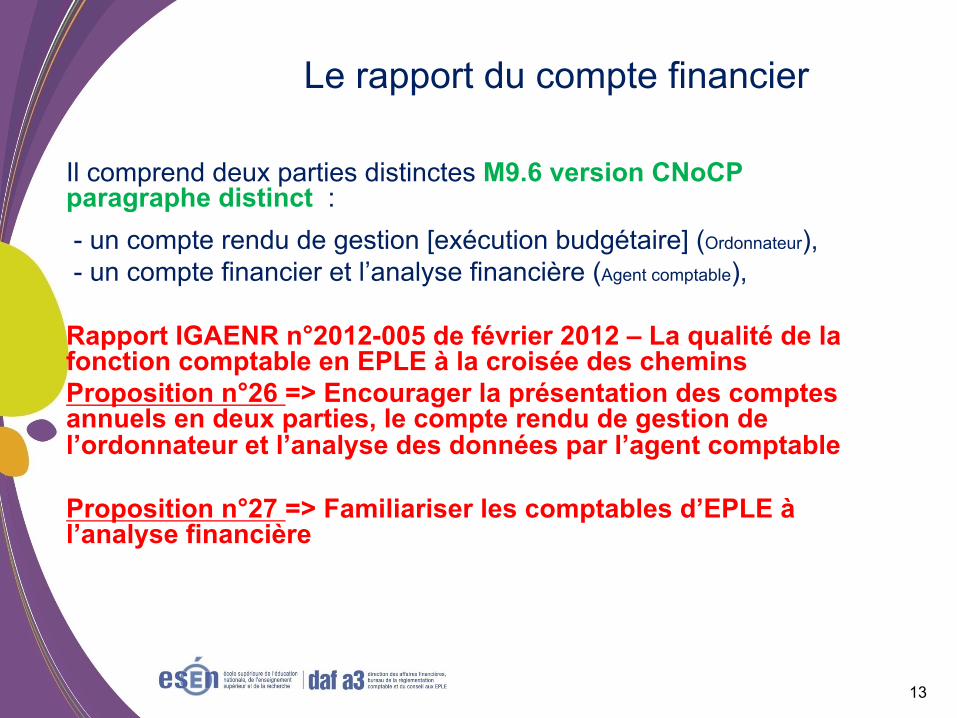

Le rapport du compte financier

Il comprend deux parties distinctes M9.6 version CNoCP paragraphe distinct :

- un compte rendu de gestion [exécution budgétaire] (Ordonnateur), - un compte financier et l’analyse financière (Agent comptable), Rapport IGAENR n°2012-005 de février 2012 – La qualité de la fonction comptable en EPLE à la croisée des chemins Proposition n°26 => Encourager la présentation des comptes annuels en deux parties, le compte rendu de gestion de l’ordonnateur et l’analyse des données par l’agent comptable Proposition n°27 => Familiariser les comptables d’EPLE à l’analyse financière

14

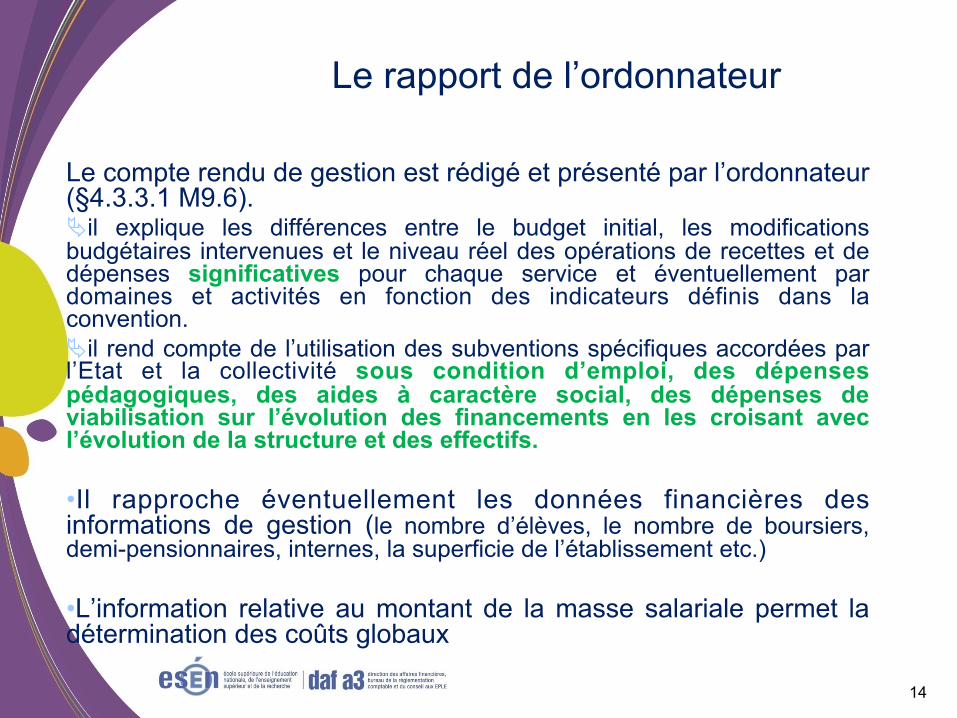

Le rapport de l’ordonnateur

Le compte rendu de gestion est rédigé et présenté par l’ordonnateur (§4.3.3.1 M9.6). Ä il explique les différences entre le budget initial, les modifications budgétaires intervenues et le niveau réel des opérations de recettes et de dépenses significatives pour chaque service et éventuellement par domaines et activités en fonction des indicateurs définis dans la convention. Ä il rend compte de l’utilisation des subventions spécifiques accordées par l’Etat et la collectivité sous condition d’emploi, des dépenses pédagogiques, des aides à caractère social, des dépenses de viabilisation sur l’évolution des financements en les croisant avec l’évolution de la structure et des effectifs.

• Il rapproche éventuellement les données financières des informations de gestion (le nombre d’élèves, le nombre de boursiers, demi-pensionnaires, internes, la superficie de l’établissement etc.)

• L’information relative au montant de la masse salariale permet la détermination des coûts globaux

15

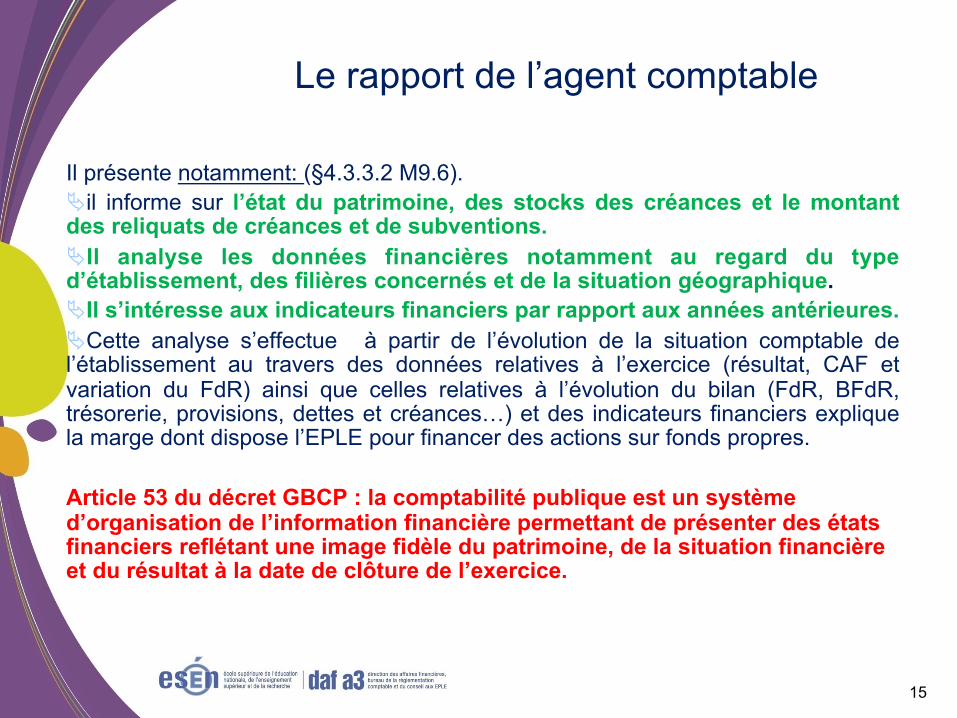

Le rapport de l’agent comptable

Il présente notamment: (§4.3.3.2 M9.6). Ä il informe sur l’état du patrimoine, des stocks des créances et le montant des reliquats de créances et de subventions. Ä Il analyse les données financières notamment au regard du type d’établissement, des filières concernés et de la situation géographique. Ä Il s’intéresse aux indicateurs financiers par rapport aux années antérieures. Ä Cette analyse s’effectue à partir de l’évolution de la situation comptable de l’établissement au travers des données relatives à l’exercice (résultat, CAF et variation du FdR) ainsi que celles relatives à l’évolution du bilan (FdR, BFdR, trésorerie, provisions, dettes et créances…) et des indicateurs financiers explique la marge dont dispose l’EPLE pour financer des actions sur fonds propres.

Article 53 du décret GBCP : la comptabilité publique est un système d’organisation de l’information financière permettant de présenter des états financiers reflétant une image fidèle du patrimoine, de la situation financière et du résultat à la date de clôture de l’exercice.

16

Le compte financier et l’analyse financière de l’EPLE

dans le cadre budgétaire et comptable rénové

• La règlementation : principes et esprit

• Le compte financier 2013 : constantes et évolutions

• L’analyse financière : principes, intérêt, rôle de l’agent comptable

L’analyse financière

• Elle est prévue et outillée par des dispositions réglementaires

les instructions codificatrices M9 lui consacrent un titre et / ou une annexe

• Elle doit permettre de répondre aux enjeux spécifiques de la sphère publique – permanence et soutenabilité de l’action publique ; – efficience de l’action publique ; – compte rendu objectif de l’utilisation des moyens alloués au

regard des objectifs atteints

L’analyse financière • Sa finalité est d’établir un diagnostic financier qui

consiste à recenser les forces et les faiblesses de la structure (EPLE) afin de porter un jugement sur sa performance et sa situation financière, en se plaçant dans la perspective d’une continuité de l’exploitation.

• Elle s’inscrit dans deux approches complémentaires – Analyse statique : basée sur l’analyse des comptes financiers

(bilan comptable et bilan fonctionnel); – Analyse dynamique : basée sur l’étude des flux financiers

pour une période donnée (tableau de financement et tableau de flux de trésorerie)

L’analyse financière

• C’est un enjeu de gouvernance qui intéresse toute l’équipe de direction : Et notamment le conseil d’administration et le chef d’établissement, en tant que chef d’établissement comme en tant qu’ordonnateur

• Ce n’est pas une question technique réservée à l’agent

comptable

• Ce n’est pas une question technique réservée aux « gros » établissements

• L’analyse financière complète ou s’intègre à la démarche globale de maîtrise des risques comptables et financiers

L’analyse financière

• Comme pour la maîtrise des risques comptables et financier, l’agent comptable intervient à plusieurs titres dans l’analyse financière de l’EPLE – en tant que technicien : il produit les données ; – en tant que manager : il organise la collecte et l’exploitation des

informations ; – en tant qu’expert : il les met en perspective ; – en tant que facilitateur : il explicite les concepts aux différents

publics et notamment aux membres du conseil d’administration ; – en tant que conseiller de l’ordonnateur (de tous les

ordonnateurs) : il veille, alerte, souligne les enjeux.

L’analyse financière

• Pour exercer sa mission d’analyse financière, l’agent comptable pourra notamment s’appuyer sur les indicateurs figurant au compte financier

22

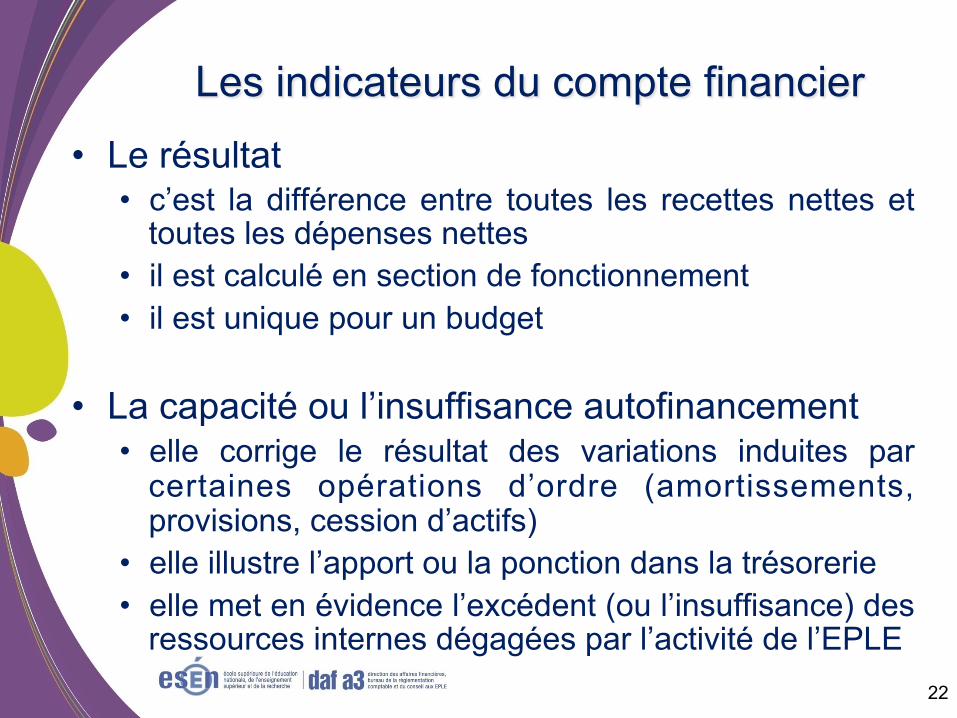

• Le résultat • c’est la différence entre toutes les recettes nettes et

toutes les dépenses nettes • il est calculé en section de fonctionnement • il est unique pour un budget

• La capacité ou l’insuffisance autofinancement • elle corrige le résultat des variations induites par

certaines opérations d’ordre (amortissements, provisions, cession d’actifs)

• elle illustre l’apport ou la ponction dans la trésorerie • elle met en évidence l’excédent (ou l’insuffisance) des

ressources internes dégagées par l’activité de l’EPLE

Les indicateurs du compte financier

23

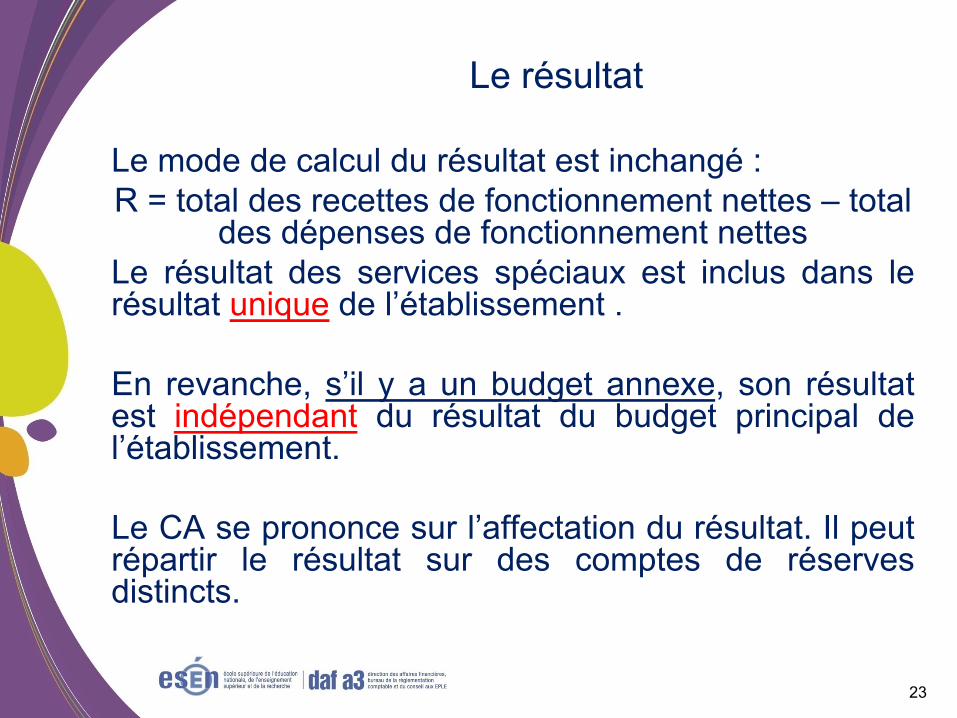

Le résultat

Le mode de calcul du résultat est inchangé : R = total des recettes de fonctionnement nettes – total

des dépenses de fonctionnement nettes Le résultat des services spéciaux est inclus dans le résultat unique de l’établissement . En revanche, s’il y a un budget annexe, son résultat est indépendant du résultat du budget principal de l’établissement. Le CA se prononce sur l’affectation du résultat. Il peut répartir le résultat sur des comptes de réserves distincts.

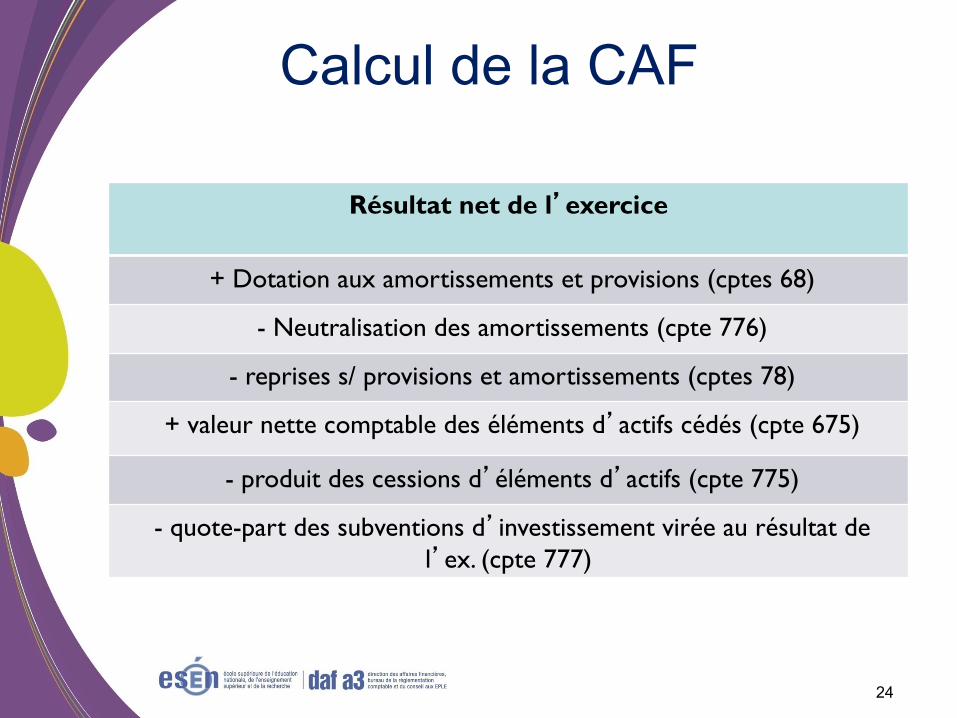

Résultat net de l’exercice

+ Dotation aux amortissements et provisions (cptes 68)

- Neutralisation des amortissements (cpte 776)

- reprises s/ provisions et amortissements (cptes 78)

+ valeur nette comptable des éléments d’actifs cédés (cpte 675)

- produit des cessions d’éléments d’actifs (cpte 775)

- quote-part des subventions d’investissement virée au résultat de l’ex. (cpte 777)

Calcul de la CAF

24

25

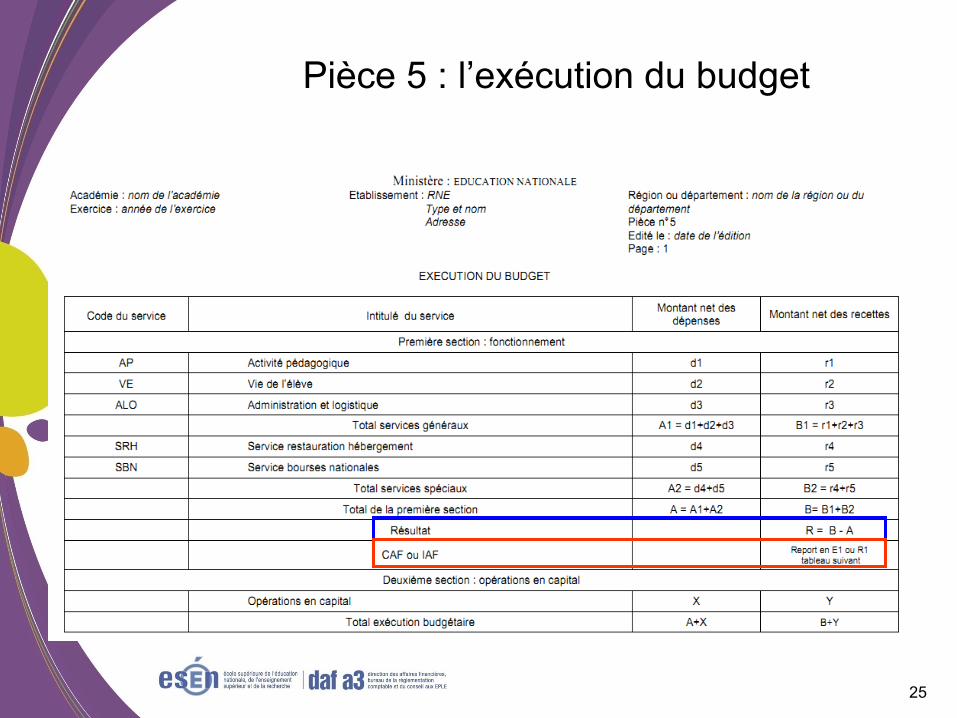

Pièce 5 : l’exécution du budget

26

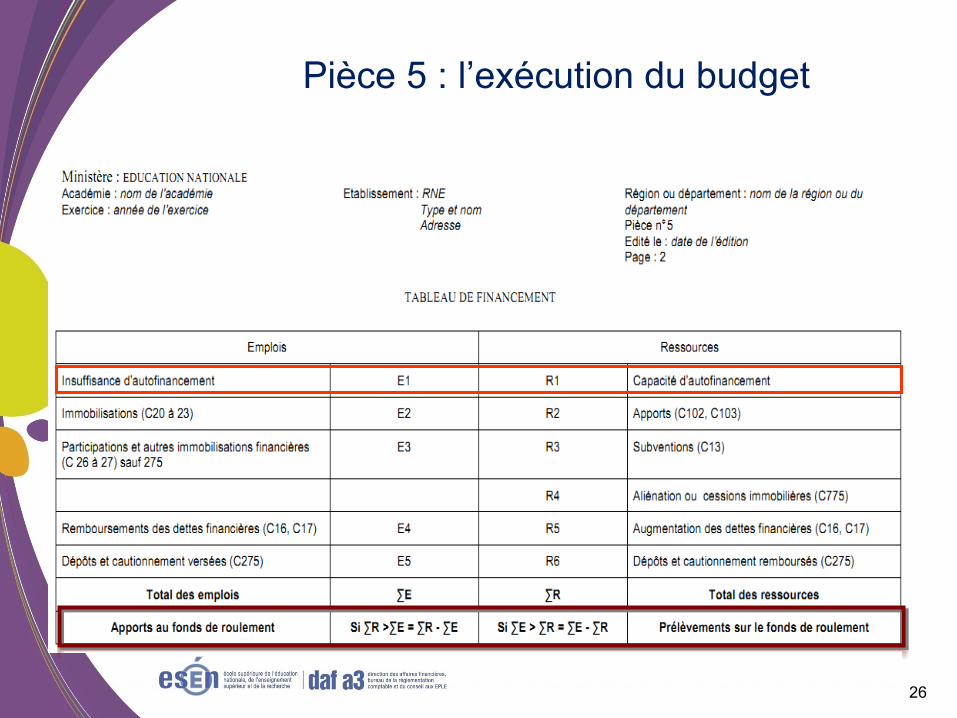

Pièce 5 : l’exécution du budget

27

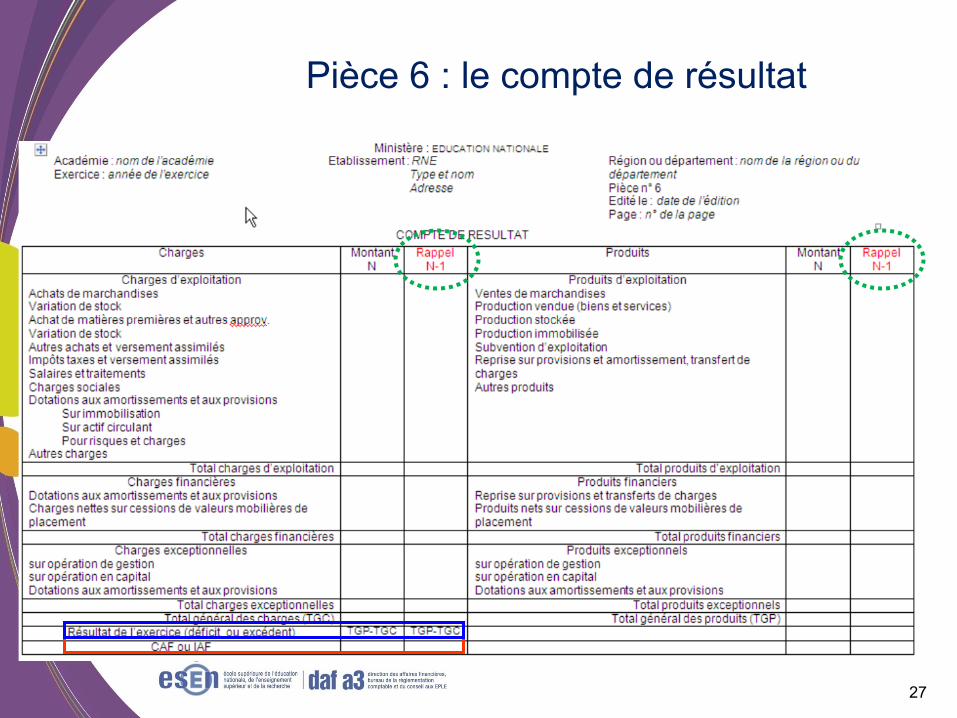

Pièce 6 : le compte de résultat

28

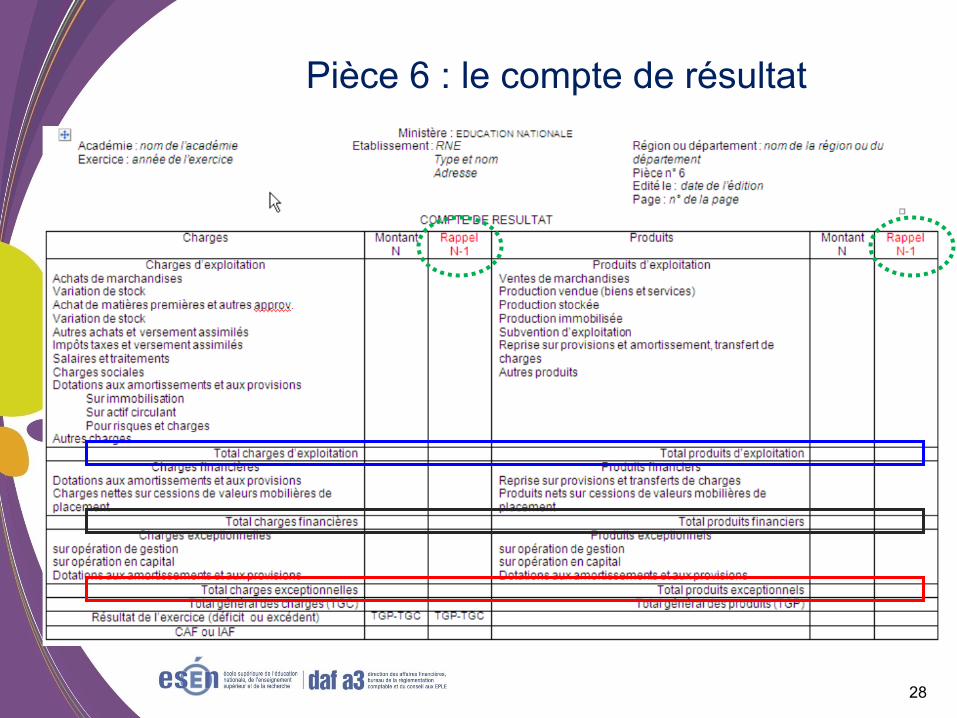

Pièce 6 : le compte de résultat

29

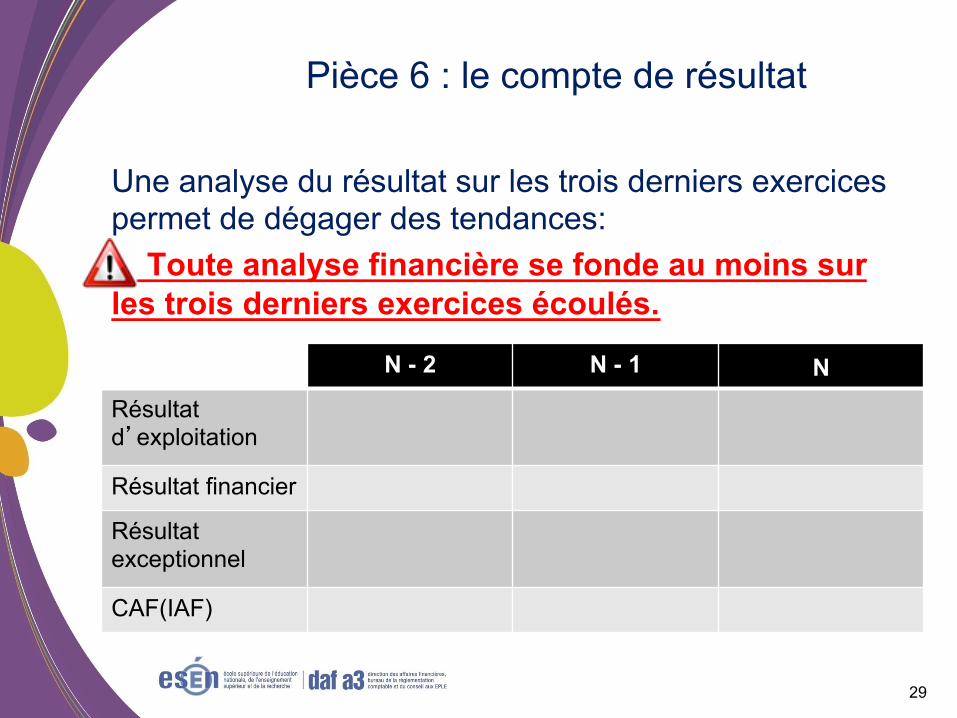

Pièce 6 : le compte de résultat

Une analyse du résultat sur les trois derniers exercices permet de dégager des tendances: Toute analyse financière se fonde au moins sur les trois derniers exercices écoulés. N - 2 N - 1 N Résultat d’exploitation

Résultat financier

Résultat exceptionnel

CAF(IAF)

30

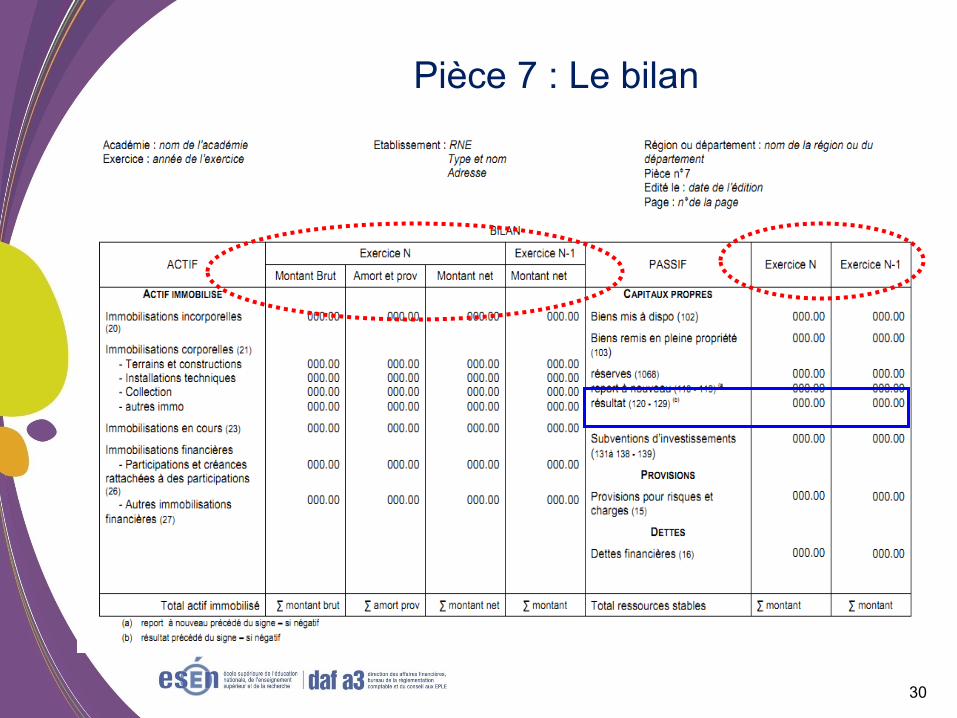

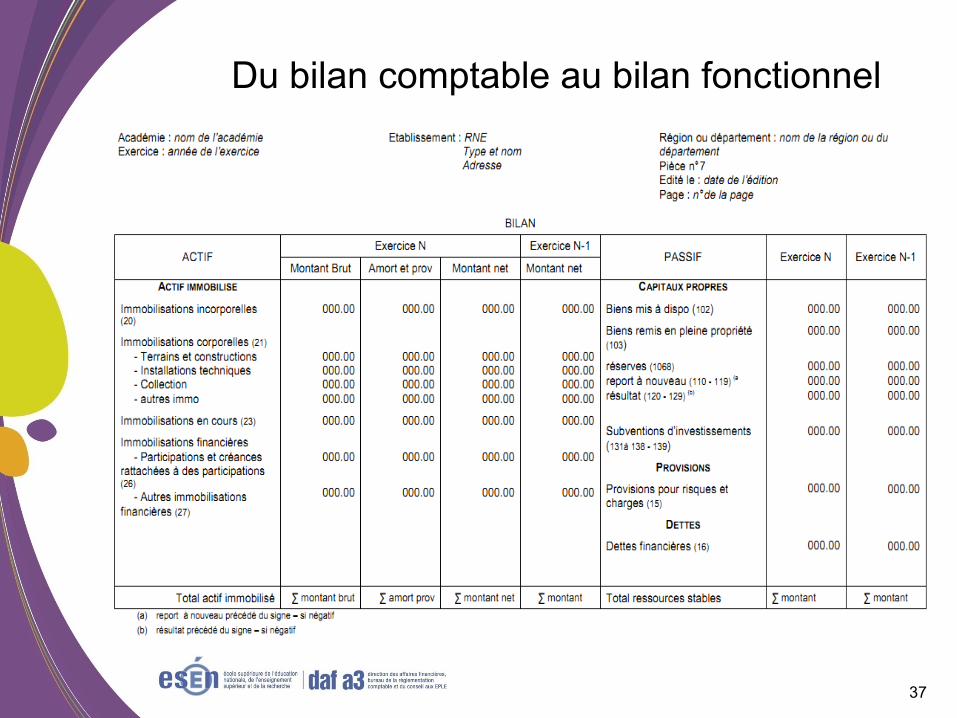

Pièce 7 : Le bilan

31

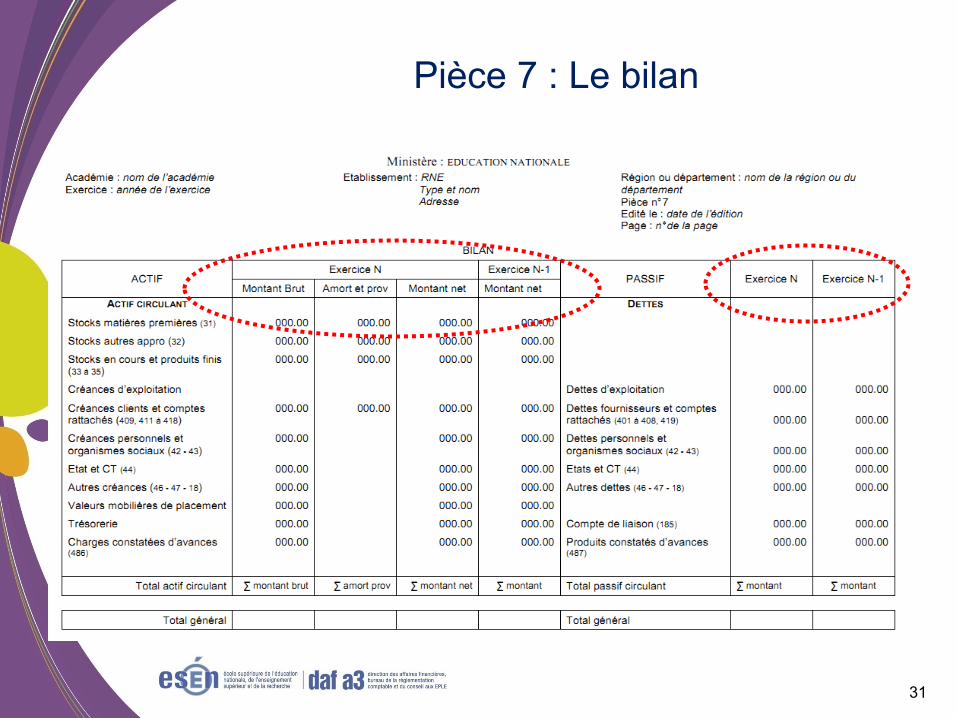

Pièce 7 : Le bilan

32

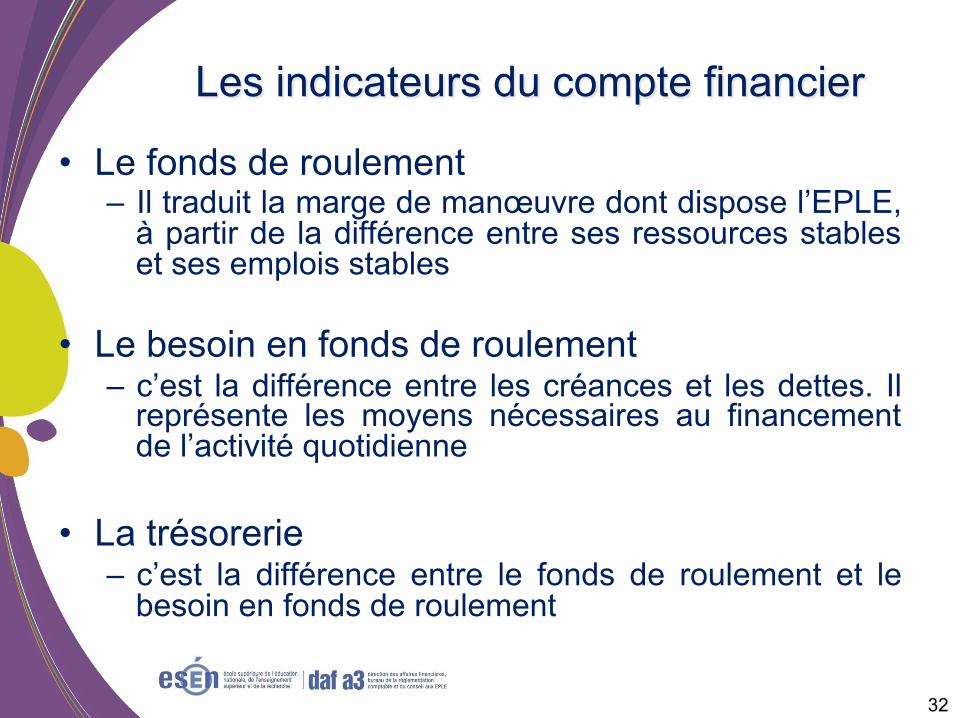

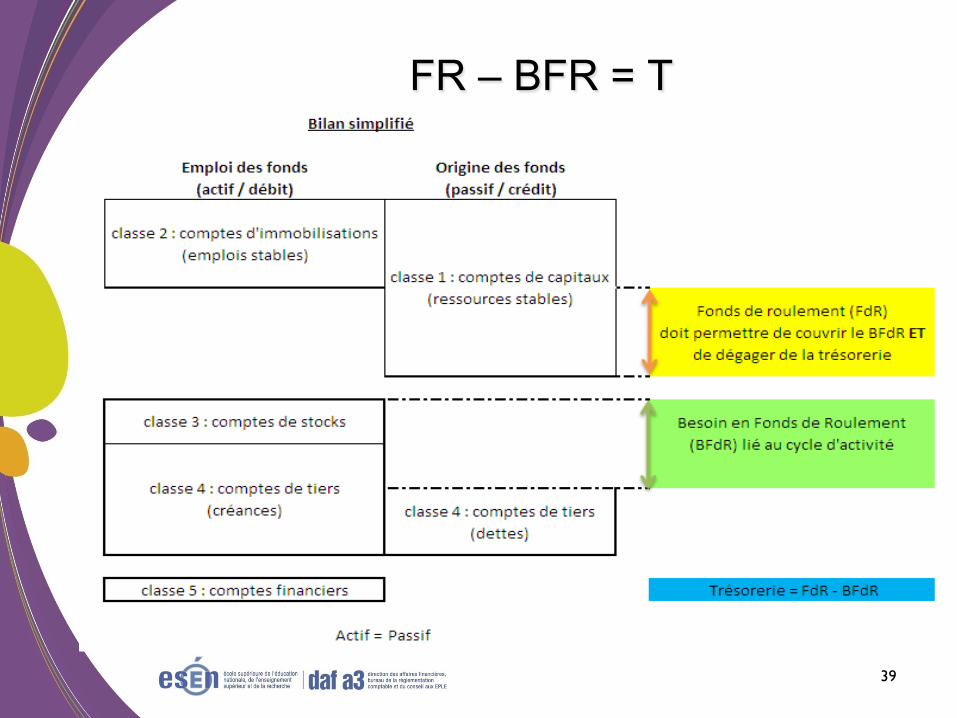

• Le fonds de roulement – Il traduit la marge de manœuvre dont dispose l’EPLE,

à partir de la différence entre ses ressources stables et ses emplois stables

• Le besoin en fonds de roulement – c’est la différence entre les créances et les dettes. Il

représente les moyens nécessaires au financement de l’activité quotidienne

• La trésorerie

– c’est la différence entre le fonds de roulement et le besoin en fonds de roulement

Les indicateurs du compte financier

33

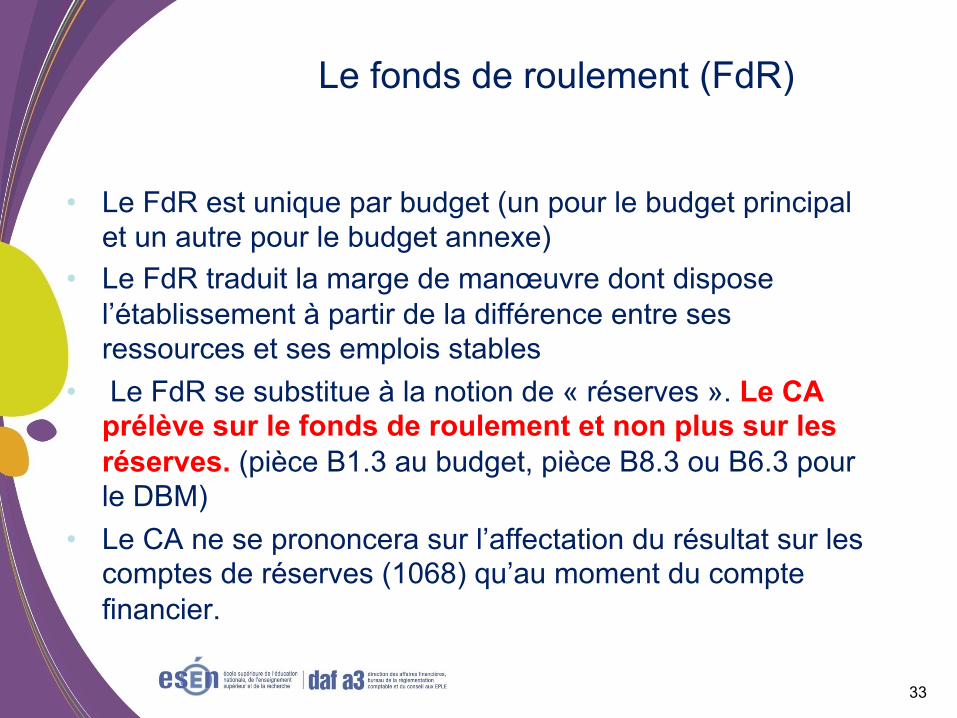

Le fonds de roulement (FdR)

• Le FdR est unique par budget (un pour le budget principal et un autre pour le budget annexe)

• Le FdR traduit la marge de manœuvre dont dispose l’établissement à partir de la différence entre ses ressources et ses emplois stables

• Le FdR se substitue à la notion de « réserves ». Le CA prélève sur le fonds de roulement et non plus sur les réserves. (pièce B1.3 au budget, pièce B8.3 ou B6.3 pour le DBM)

• Le CA ne se prononcera sur l’affectation du résultat sur les comptes de réserves (1068) qu’au moment du compte financier.

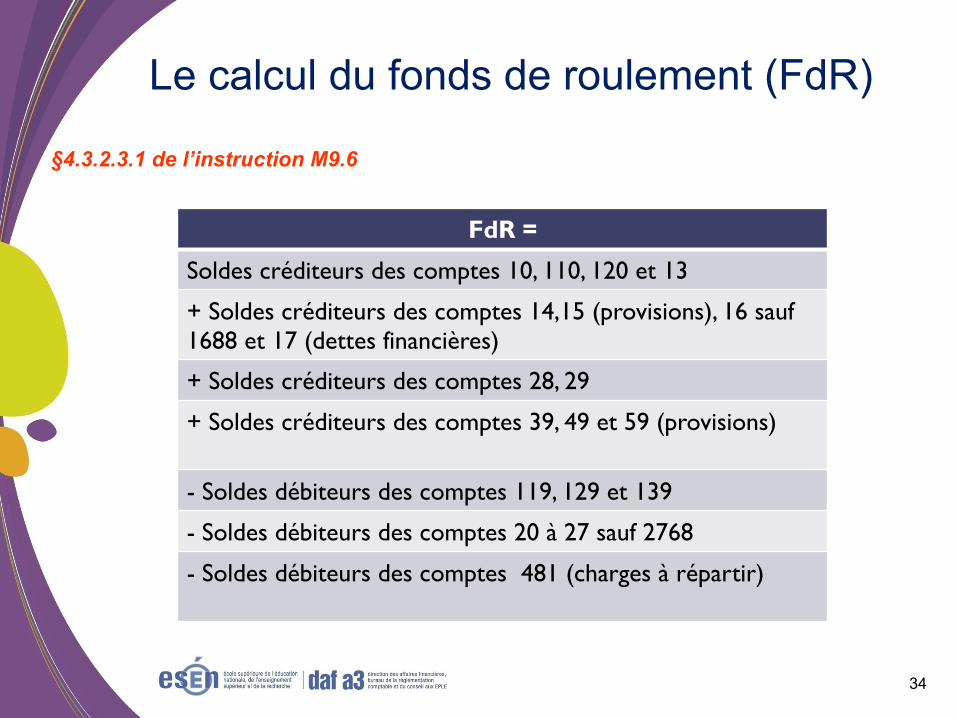

Le calcul du fonds de roulement (FdR)

FdR =

Soldes créditeurs des comptes 10, 110, 120 et 13

+ Soldes créditeurs des comptes 14,15 (provisions), 16 sauf 1688 et 17 (dettes financières)

+ Soldes créditeurs des comptes 28, 29

+ Soldes créditeurs des comptes 39, 49 et 59 (provisions)

- Soldes débiteurs des comptes 119, 129 et 139

- Soldes débiteurs des comptes 20 à 27 sauf 2768

- Soldes débiteurs des comptes 481 (charges à répartir)

§4.3.2.3.1 de l’instruction M9.6

34

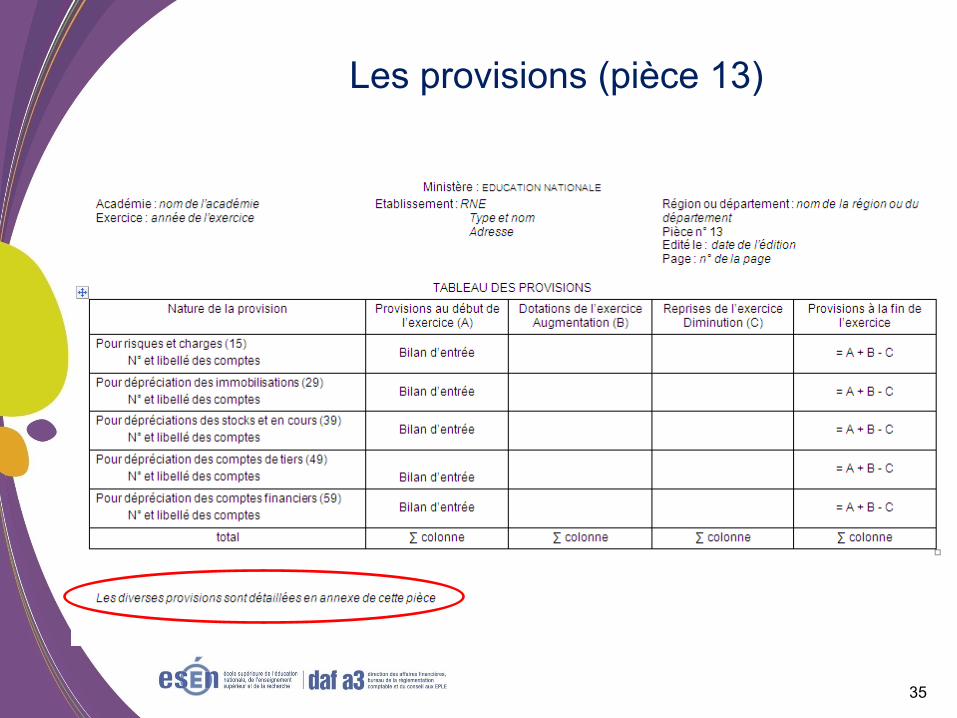

Les provisions (pièce 13)

35

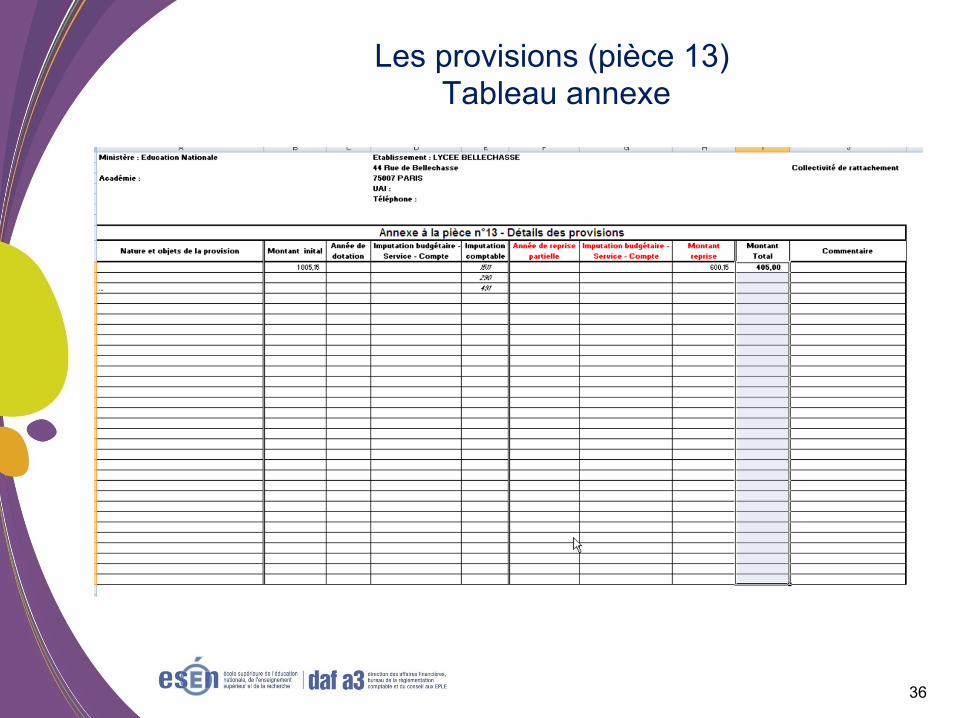

Les provisions (pièce 13) Tableau annexe

36

37

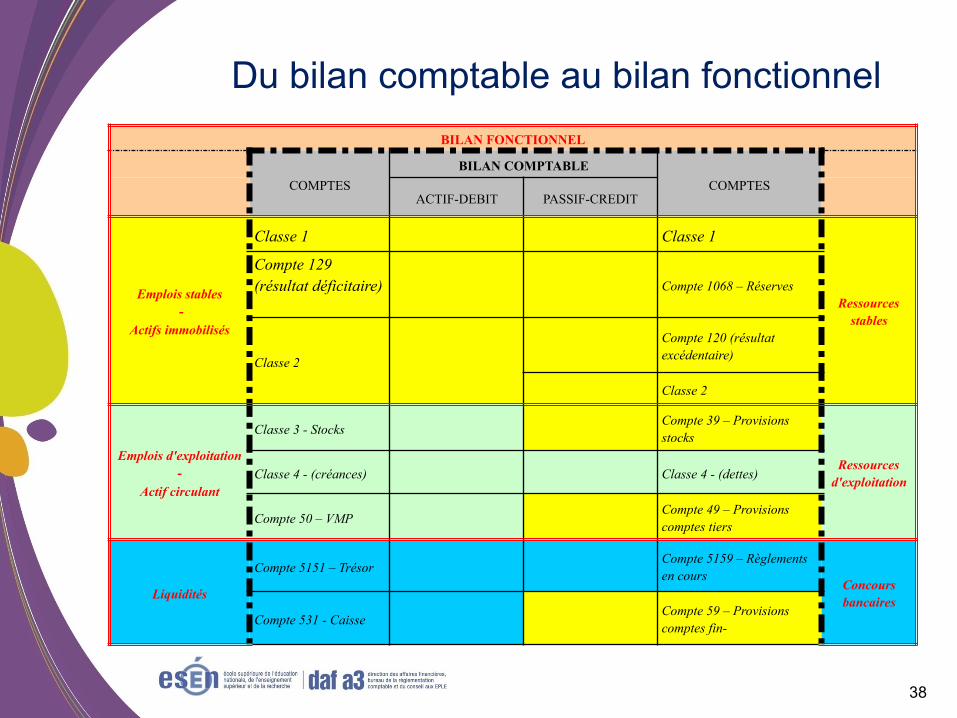

Du bilan comptable au bilan fonctionnel

38

Du bilan comptable au bilan fonctionnel BILAN FONCTIONNEL

COMPTES

BILAN COMPTABLE COMPTES

ACTIF-DEBIT PASSIF-CREDIT

Emplois stables -

Actifs immobilisés

Classe 1 Classe 1

Ressources stables

Compte 129 (résultat déficitaire)

Compte 1068 – Réserves

Classe 2

Compte 120 (résultat excédentaire)

Classe 2

Emplois d'exploitation -

Actif circulant

Classe 3 - Stocks Compte 39 – Provisions stocks

Ressources d'exploitation Classe 4 - (créances) Classe 4 - (dettes)

Compte 50 – VMP Compte 49 – Provisions comptes tiers

Liquidités

Compte 5151 – Trésor Compte 5159 – Règlements en cours

Concours bancaires

Compte 531 - Caisse Compte 59 – Provisions comptes fin-

FR – BFR = T

39

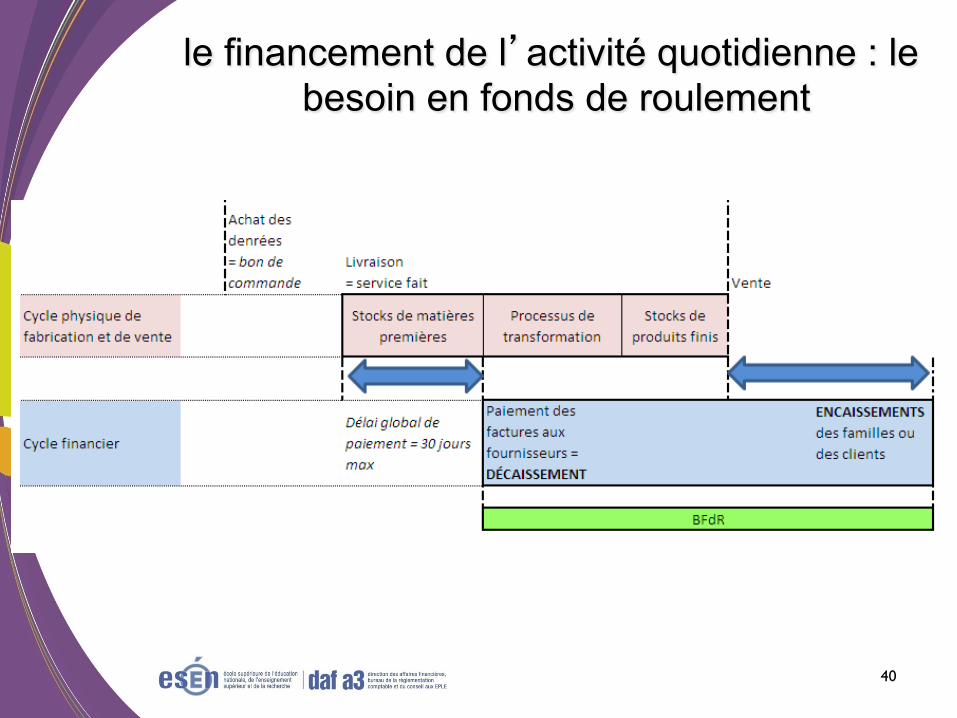

le financement de l’activité quotidienne : le besoin en fonds de roulement

40

41

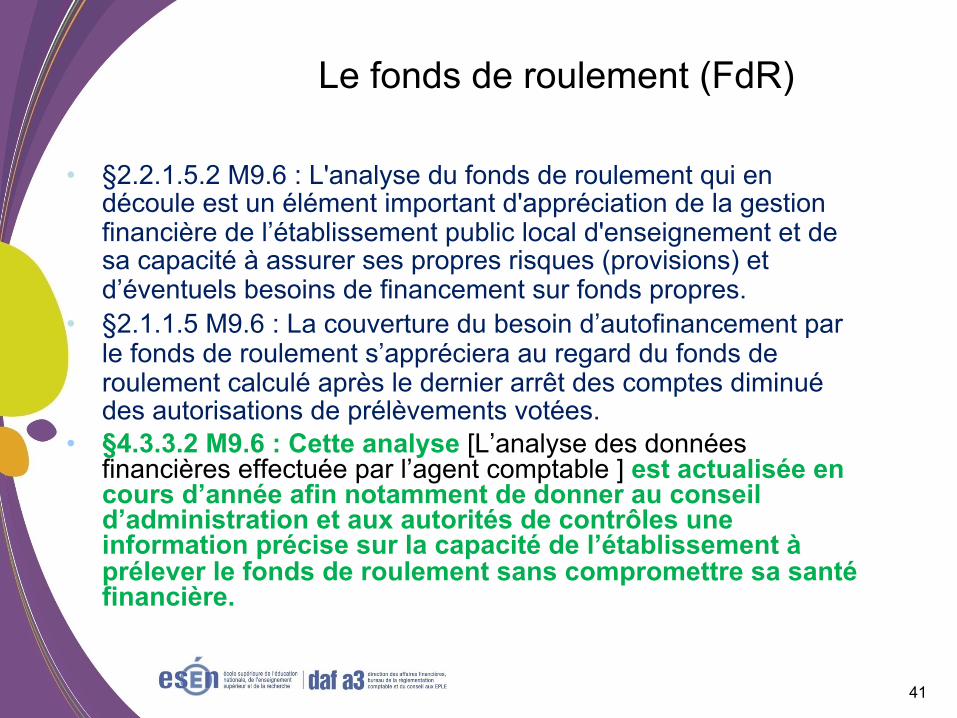

Le fonds de roulement (FdR)

• §2.2.1.5.2 M9.6 : L'analyse du fonds de roulement qui en découle est un élément important d'appréciation de la gestion financière de l’établissement public local d'enseignement et de sa capacité à assurer ses propres risques (provisions) et d’éventuels besoins de financement sur fonds propres.

• §2.1.1.5 M9.6 : La couverture du besoin d’autofinancement par le fonds de roulement s’appréciera au regard du fonds de roulement calculé après le dernier arrêt des comptes diminué des autorisations de prélèvements votées.

• §4.3.3.2 M9.6 : Cette analyse [L’analyse des données financières effectuée par l’agent comptable ] est actualisée en cours d’année afin notamment de donner au conseil d’administration et aux autorités de contrôles une information précise sur la capacité de l’établissement à prélever le fonds de roulement sans compromettre sa santé financière.

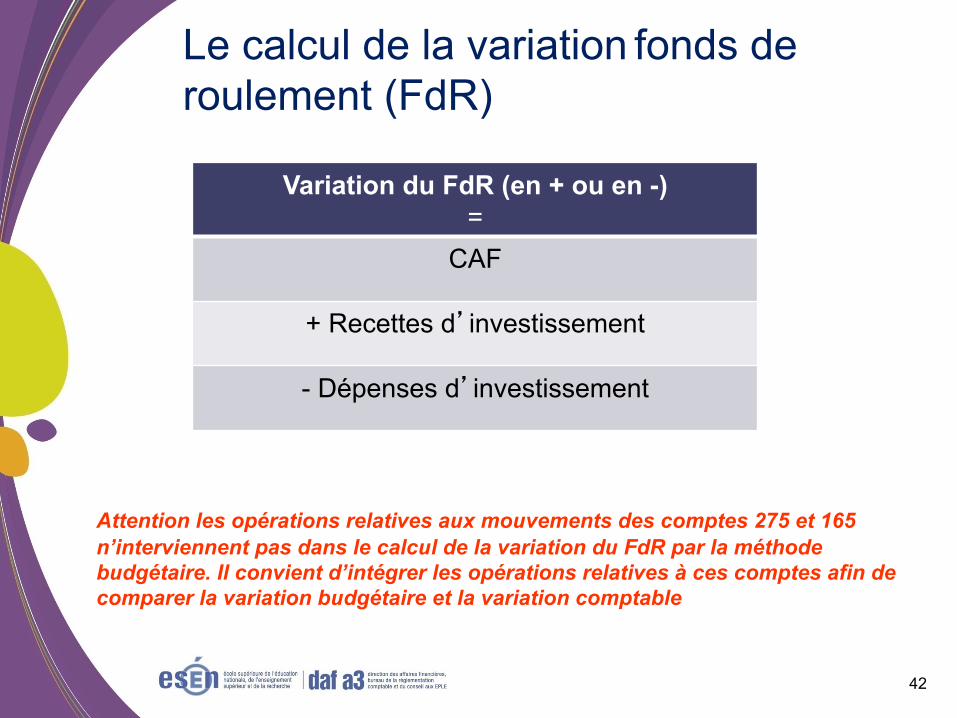

Le calcul de la variation fonds de roulement (FdR)

Attention les opérations relatives aux mouvements des comptes 275 et 165 n’interviennent pas dans le calcul de la variation du FdR par la méthode budgétaire. Il convient d’intégrer les opérations relatives à ces comptes afin de comparer la variation budgétaire et la variation comptable

Variation du FdR (en + ou en -) =

CAF

+ Recettes d’investissement

- Dépenses d’investissement

42

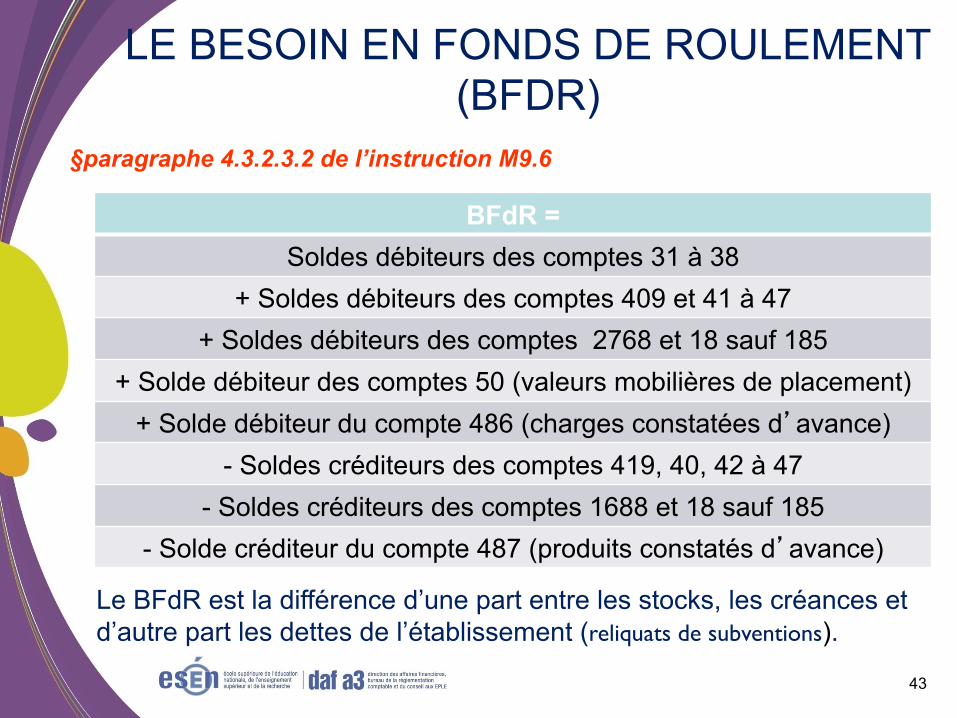

LE BESOIN EN FONDS DE ROULEMENT (BFDR)

Le BFdR est la différence d’une part entre les stocks, les créances et d’autre part les dettes de l’établissement (reliquats de subventions).

BFdR = Soldes débiteurs des comptes 31 à 38

+ Soldes débiteurs des comptes 409 et 41 à 47 + Soldes débiteurs des comptes 2768 et 18 sauf 185

+ Solde débiteur des comptes 50 (valeurs mobilières de placement) + Solde débiteur du compte 486 (charges constatées d’avance)

- Soldes créditeurs des comptes 419, 40, 42 à 47 - Soldes créditeurs des comptes 1688 et 18 sauf 185

- Solde créditeur du compte 487 (produits constatés d’avance)

§paragraphe 4.3.2.3.2 de l’instruction M9.6

43

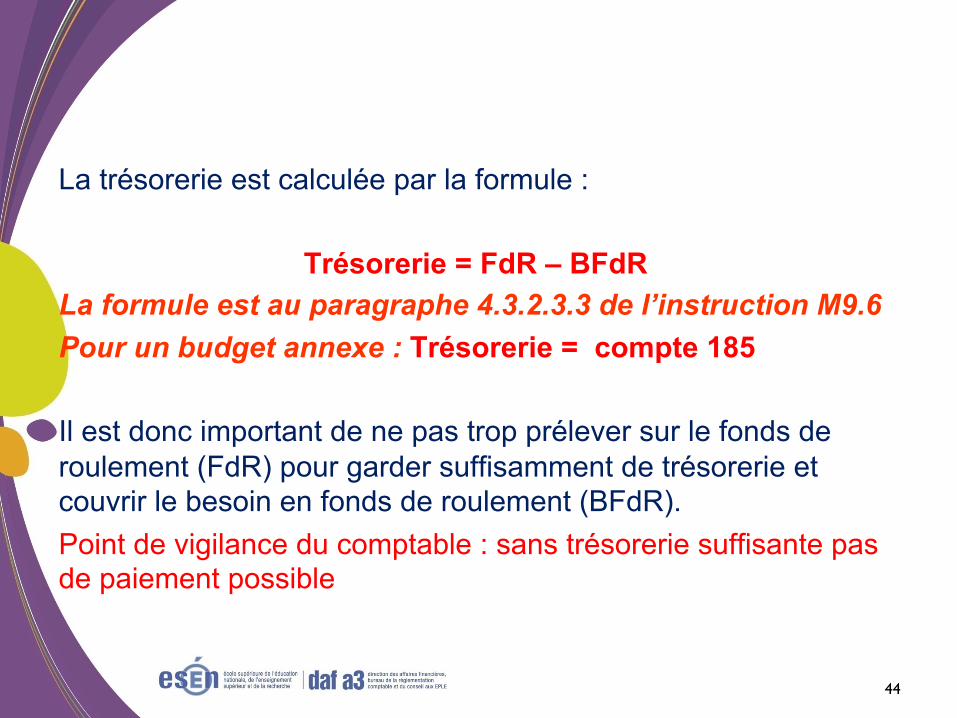

LA TRÉSORERIE

La trésorerie est calculée par la formule :

Trésorerie = FdR – BFdR La formule est au paragraphe 4.3.2.3.3 de l’instruction M9.6 Pour un budget annexe : Trésorerie = compte 185 Il est donc important de ne pas trop prélever sur le fonds de roulement (FdR) pour garder suffisamment de trésorerie et couvrir le besoin en fonds de roulement (BFdR). Point de vigilance du comptable : sans trésorerie suffisante pas de paiement possible

44

L’EPLE peut-il prélever sur les réserves « disponibles »?

45

104 033,86

135 093,98

126 832,50

104 800,95

-

20 000,00

40 000,00

60 000,00

80 000,00

100 000,00

120 000,00

140 000,00

160 000,00

2009 2010 2011 2012

Réserves disponibles

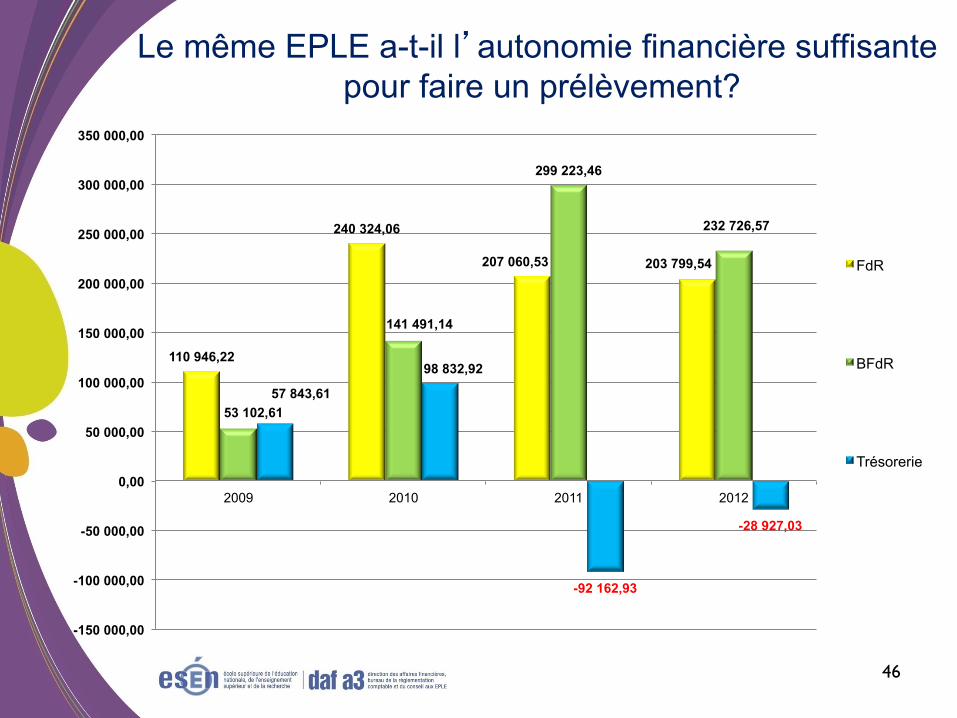

Le même EPLE a-t-il l’autonomie financière suffisante pour faire un prélèvement?

46

110 946,22

240 324,06

207 060,53 203 799,54

53 102,61

141 491,14

299 223,46

232 726,57

57 843,61

98 832,92

-92 162,93

-28 927,03

-150 000,00

-100 000,00

-50 000,00

0,00

50 000,00

100 000,00

150 000,00

200 000,00

250 000,00

300 000,00

350 000,00

2009 2010 2011 2012

FdR

BFdR

Trésorerie

• Le taux moyen de non recouvrement – permet de comparer d’une année sur l’autre les

créances à recouvrer en fonction de l’évolution des recettes

• Le taux moyen de charges à payer – un indicateur de qualité comptable

(respect de l’annualité budgétaire)

Les indicateurs du compte financier

47

L’analyse financière

• Les valeurs calculées de ces indicateurs ne présentent en elles-mêmes que peu d’intérêt

• L’analyse de l’agent comptable sera enrichie par – la comparaison d’un exercice sur l’autre ; – la comparaison d’une période à l’autre ; – la mise en évidence d’une tendance observée ; – l’aide à la définition d’une tendance souhaitable.

48

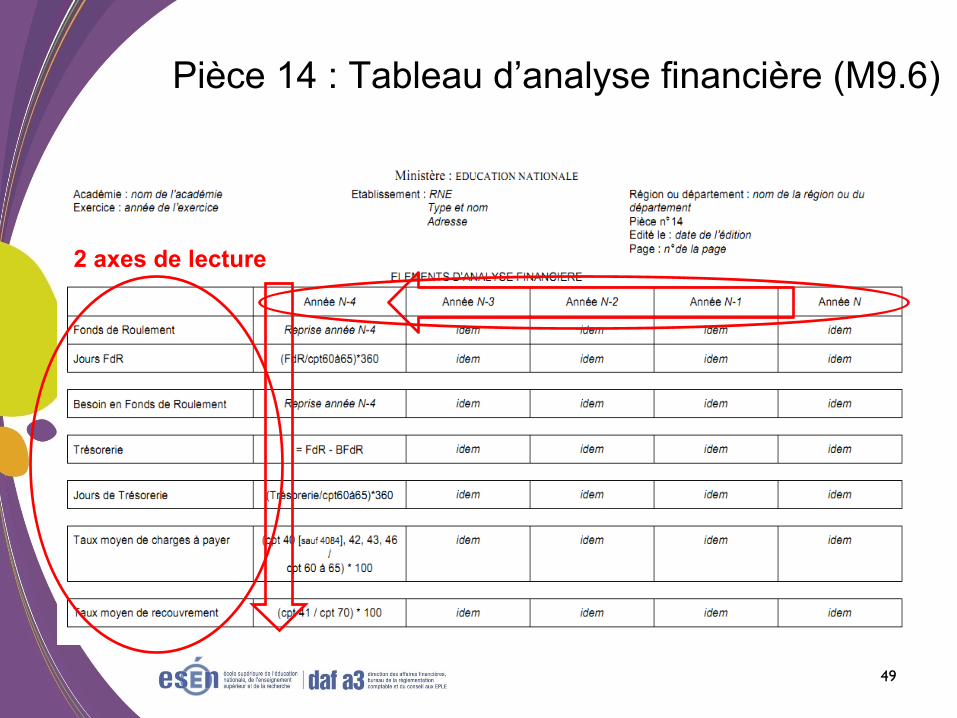

Pièce 14 : Tableau d’analyse financière (M9.6)

2 axes de lecture

49

50

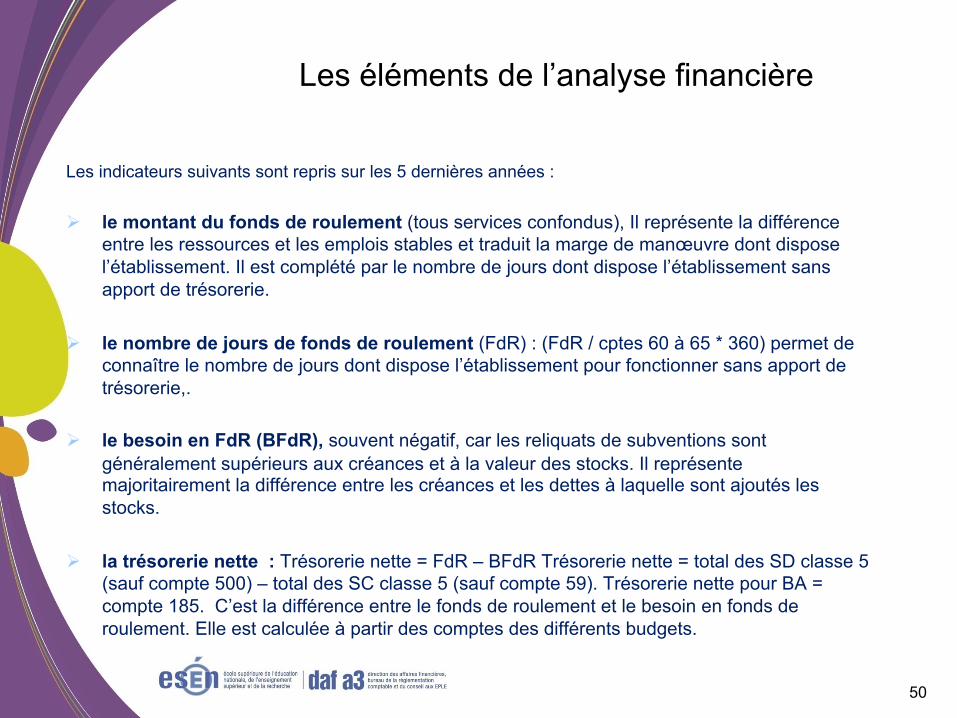

Les éléments de l’analyse financière

Les indicateurs suivants sont repris sur les 5 dernières années : Ø le montant du fonds de roulement (tous services confondus), Il représente la différence

entre les ressources et les emplois stables et traduit la marge de manœuvre dont dispose l’établissement. Il est complété par le nombre de jours dont dispose l’établissement sans apport de trésorerie.

Ø le nombre de jours de fonds de roulement (FdR) : (FdR / cptes 60 à 65 * 360) permet de connaître le nombre de jours dont dispose l’établissement pour fonctionner sans apport de trésorerie,.

Ø le besoin en FdR (BFdR), souvent négatif, car les reliquats de subventions sont généralement supérieurs aux créances et à la valeur des stocks. Il représente majoritairement la différence entre les créances et les dettes à laquelle sont ajoutés les stocks.

Ø la trésorerie nette : Trésorerie nette = FdR – BFdR Trésorerie nette = total des SD classe 5 (sauf compte 500) – total des SC classe 5 (sauf compte 59). Trésorerie nette pour BA = compte 185. C’est la différence entre le fonds de roulement et le besoin en fonds de roulement. Elle est calculée à partir des comptes des différents budgets.

51

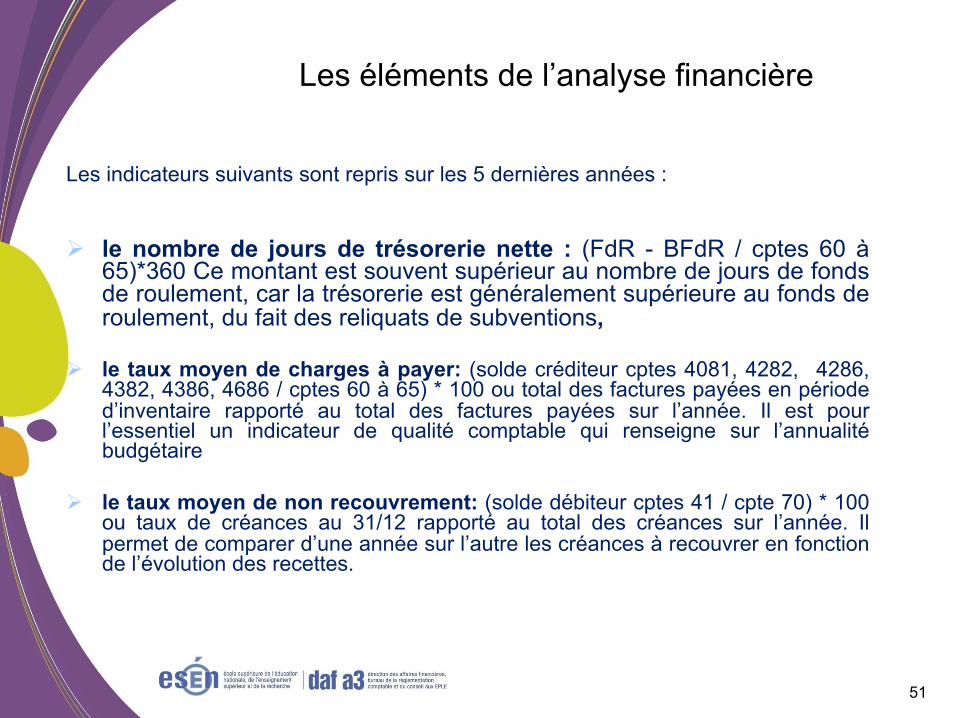

Les éléments de l’analyse financière

Les indicateurs suivants sont repris sur les 5 dernières années :

Ø le nombre de jours de trésorerie nette : (FdR - BFdR / cptes 60 à

65)*360 Ce montant est souvent supérieur au nombre de jours de fonds de roulement, car la trésorerie est généralement supérieure au fonds de roulement, du fait des reliquats de subventions,

Ø le taux moyen de charges à payer: (solde créditeur cptes 4081, 4282, 4286, 4382, 4386, 4686 / cptes 60 à 65) * 100 ou total des factures payées en période d’inventaire rapporté au total des factures payées sur l’année. Il est pour l’essentiel un indicateur de qualité comptable qui renseigne sur l’annualité budgétaire

Ø le taux moyen de non recouvrement: (solde débiteur cptes 41 / cpte 70) * 100

ou taux de créances au 31/12 rapporté au total des créances sur l’année. Il permet de comparer d’une année sur l’autre les créances à recouvrer en fonction de l’évolution des recettes.

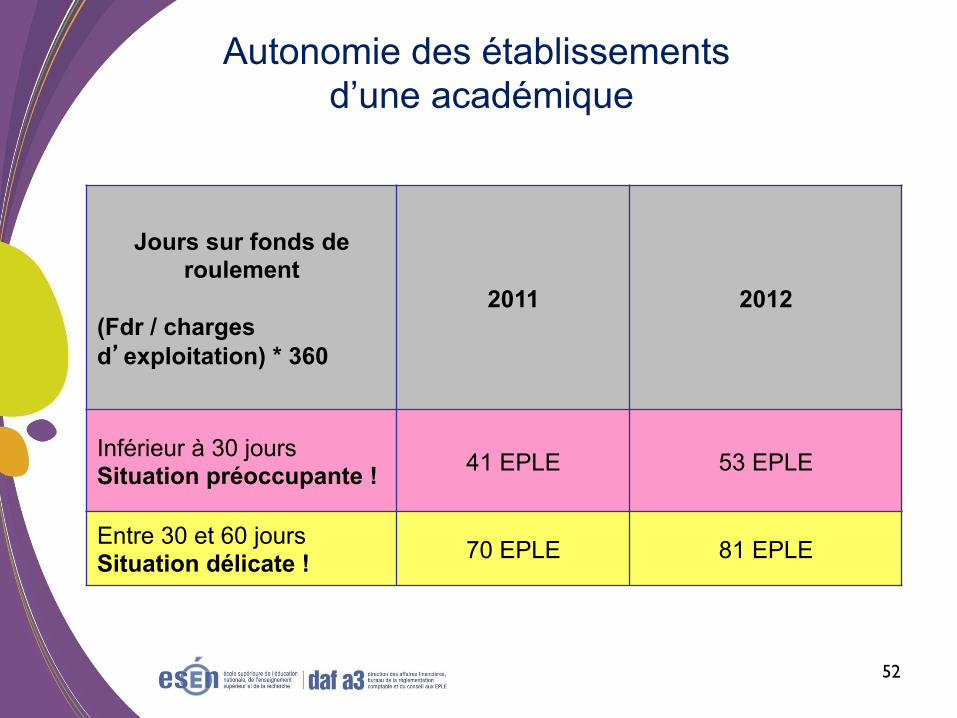

Autonomie des établissements d’une académique

Jours sur fonds de roulement

(Fdr / charges d’exploitation) * 360

2011 2012

Inférieur à 30 jours Situation préoccupante ! 41 EPLE 53 EPLE

Entre 30 et 60 jours Situation délicate ! 70 EPLE 81 EPLE

52

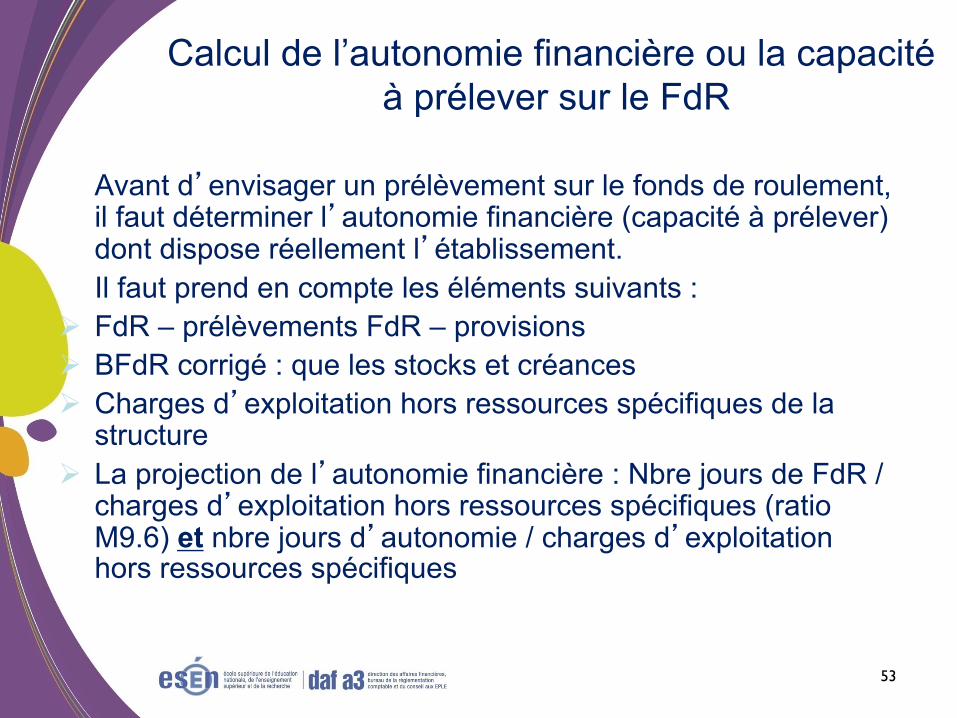

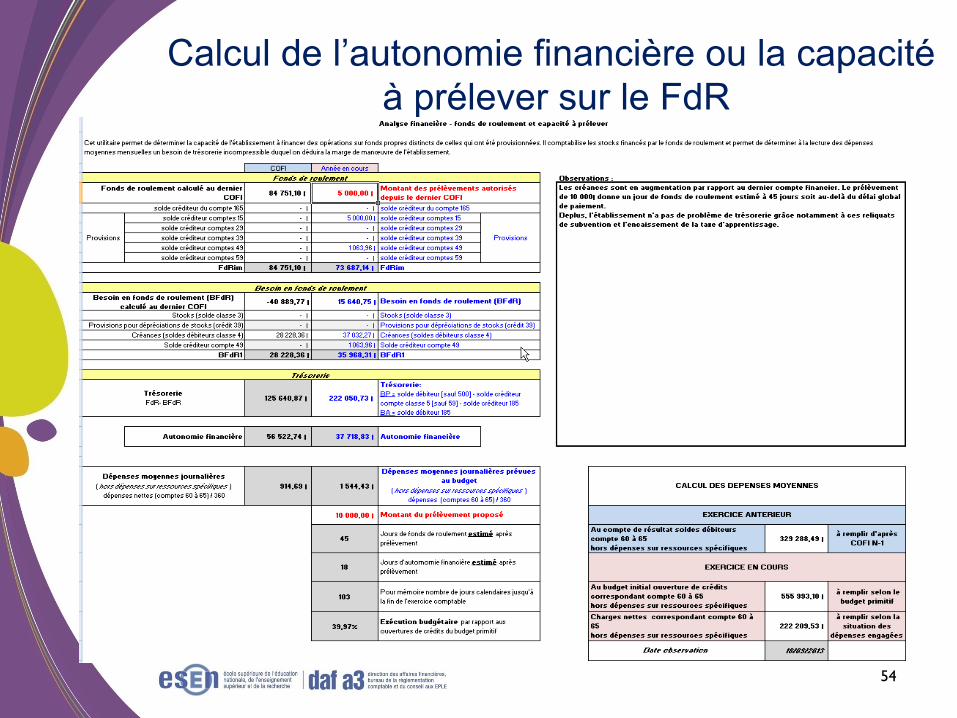

Calcul de l’autonomie financière ou la capacité à prélever sur le FdR

Avant d’envisager un prélèvement sur le fonds de roulement, il faut déterminer l’autonomie financière (capacité à prélever) dont dispose réellement l’établissement. Il faut prend en compte les éléments suivants :

Ø FdR – prélèvements FdR – provisions Ø BFdR corrigé : que les stocks et créances Ø Charges d’exploitation hors ressources spécifiques de la

structure Ø La projection de l’autonomie financière : Nbre jours de FdR /

charges d’exploitation hors ressources spécifiques (ratio M9.6) et nbre jours d’autonomie / charges d’exploitation hors ressources spécifiques

53

Calcul de l’autonomie financière ou la capacité à prélever sur le FdR

54

Du diagnostic à l’analyse financière

• L’outil précédent ne sert qu’à poser le diagnostic de la situation financière.

• Comme la pièce 14 du compte financier, une fois rempli, il est le point de départ de l’analyse financière de l’agent comptable.

• Cette analyse se fonde sur les éléments déjà énoncés, mais aussi de sa connaissance de l’EPLE en question mais aussi avec d’autres éléments (ratios)

55

Les ratios • Ratios de structure

– Autonomie financière – Couverture de l’actif circulant par le FRNG

• Ratios d’activité – Paiement des fournisseurs – Rotation des stocks

• Ratios de rentabilité – Marge d’autofinancement courant

• Ratios de liquidité et de solvabilité – Solvabilité générale – Trésorerie – Liquidité générale – Liquidité immédiate

56

Merci de votre attention

57

Merci de votre attention