Le bilan économique 2012 - epsilon.insee.fr · Le bilan économique 2012 ... selon une même trame...

32

Le bilan économique 2012 L’économie régionale cède à la crise Subissant les conséquences de la diffusion de la crise des dettes souveraines en Europe et d'un coup de frein dans les économies émergentes, l’activité française stagne en 2012 alors qu'elle avait progressé en 2011. En conséquence de ce climat économique dégradé, le marché du travail régional s’enlise. L’emploi salarié est au point mort, les demandeurs d’emploi ou encore les allocataires de minimas sociaux sont de plus en plus nombreux. En parallèle, le taux de chômage augmente fortement. Cette détérioration économique et sociale est désormais ressentie dans la quasi-totalité des secteurs d’activités. Sommaire Synthèse régionale............................................................................................................................ 3 Cadrage national ............................................................................................................................... 5 Emploi salarié .................................................................................................................................... 7 Marché du travail ............................................................................................................................... 9 Démographie d’entreprises ............................................................................................................. 11 Construction .................................................................................................................................... 13 Transports ....................................................................................................................................... 15 Tourisme ......................................................................................................................................... 17 Agriculture ....................................................................................................................................... 19 Démographie ................................................................................................................................... 21 Enseignement ................................................................................................................................. 23 Minima sociaux................................................................................................................................ 25 Annexe définitions ........................................................................................................................... 27

Transcript of Le bilan économique 2012 - epsilon.insee.fr · Le bilan économique 2012 ... selon une même trame...

Le bilan économique 2012

L’économie régionale cède à la crise

Subissant les conséquences de la diffusion de la crise des dettes souveraines en Europe et d'un coup de frein dans les économies émergentes, l’activité française stagne en 2012 alors qu'elle avait progressé en 2011. En conséquence de ce climat économique dégradé, le marché du travail régional s’enlise. L’emploi salarié est au point mort, les demandeurs d’emploi ou encore les allocataires de minimas sociaux sont de plus en plus nombreux. En parallèle, le taux de chômage augmente fortement. Cette détérioration économique et sociale est désormais ressentie dans la quasi-totalité des secteurs d’activités.

Sommaire

Synthèse régionale............................................................................................................................ 3

Cadrage national ............................................................................................................................... 5

Emploi salarié.................................................................................................................................... 7

Marché du travail ............................................................................................................................... 9

Démographie d’entreprises ............................................................................................................. 11

Construction .................................................................................................................................... 13

Transports ....................................................................................................................................... 15

Tourisme ......................................................................................................................................... 17

Agriculture ....................................................................................................................................... 19

Démographie................................................................................................................................... 21

Enseignement ................................................................................................................................. 23

Minima sociaux................................................................................................................................ 25

Annexe définitions ........................................................................................................................... 27

Cette année, le Bilan économique évolue. Il est publié pour la première fois danschaque région de France métropolitaine, selon une même trame et un calendrierpermettant les comparaisons régionales.

Les différentes analyses de cet ouvrage ont été rédigées par l'Insee ainsi que lespartenaires habituels du Bilan : Direccte, Dreal, Draaf, DRJSCS, ORT, Dros, Cerc,Rectorats des académies d'Aix-Marseille et de Nice. Nous les remercions vivement decette précieuse collaboration au service de l'information du public.

Institut National de la Statistiqueet des Études ÉconomiquesProvence-Alpes-Côte d’Azur17 rue Menpenti13387 Marseille Cedex 10Tél : 04 91 17 57 57 Fax : 04 91 17 59 60

© Insee 2013

Directeur de la publication :Chef du service Études et Diffusion :Rédacteur en chef :

Renan Duthion

Olivier Biau

Claire Joutard

Avant-propos

Synthèse régionale

Bilan économique 2012 3 © Insee Paca - mai 2013

L’économie régionale cède à la crise

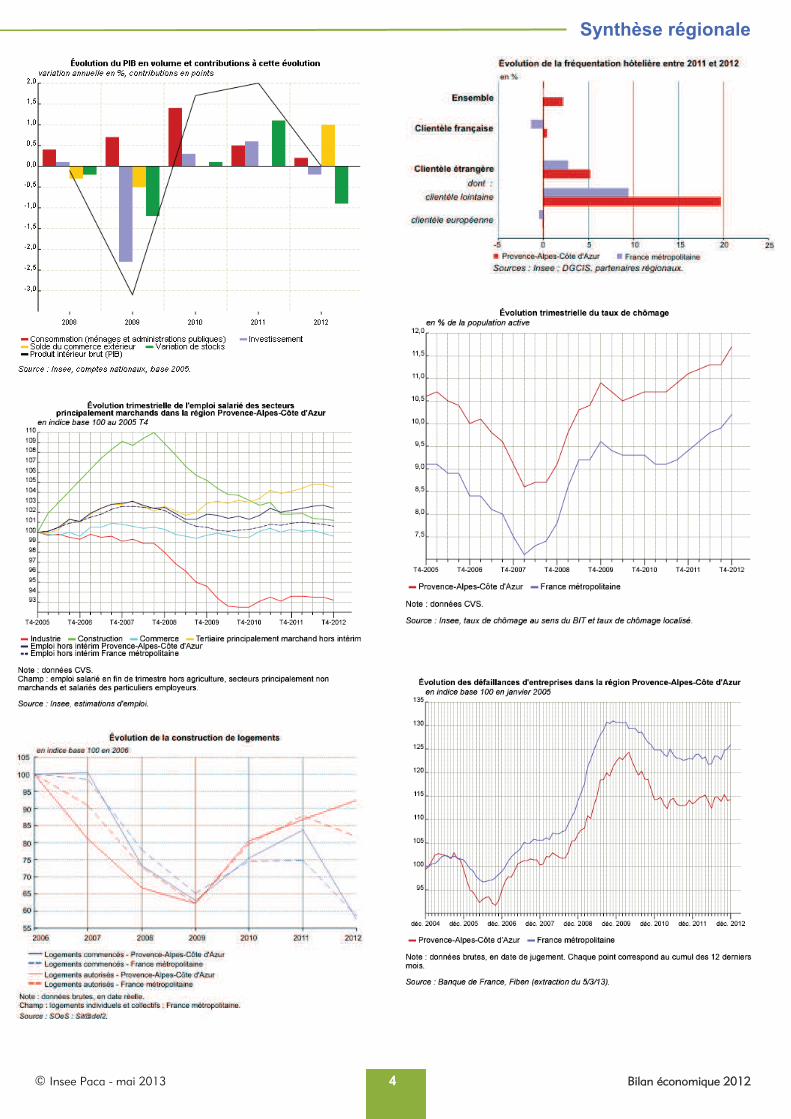

Après deux années de reprise économique timide en 2010 et 2011, la croissance française, affaiblie par les tensions sur le financement des dettes publiques de la zone euro, s’est progressivement essoufflée. En 2012, l’activité française est au point mort et l’emploi salarié recule de 0,6 % sur l’année.

L’emploi salarié régional se replie après l’été

Pour sa part, Paca affiche une bonne résistance de l’emploi salarié au premier semestre 2012 puisque 3 900 emplois sont créés sur cette période. Pourtant, dès l’été, les effets de la dégradation économique se font sentir dans la région : 4 350 emplois salariés sont détruits au second semestre et les pertes s’accélèrent en fin d’année.

En termes de secteurs d’activités, les effectifs salariés progressent faiblement dans le tertiaire marchand (+ 0,1 % en 2012). L’intérim, variable d’ajustement du marché de l’emploi, est particulièrement touché par la dégradation de la conjoncture : 2 400 emplois intérimaires sont en effet supprimés en Paca en 2012. Après une année 2011 encourageante, l’industrie régionale cède à son tour : 600 emplois sont détruits sur l’année. Seul le secteur de l’aéronautique soutient encore les créations d’emplois industriels en Paca. Enfin, la construction perd des emplois pour la 5e année consécutive.

Forte progression des inscriptions à Pôle emploi …

Conséquence du climat économique dégradé, le marché du travail s’enlise. La hausse de la demande d’emplois enregistrée par Pôle emploi se poursuit à un rythme élevé en 2012 : + 27 100 demandeurs d’emplois (catégories A,B,C) sur un an en Paca. Les seniors sont particulièrement touchés, ainsi que les demandeurs d’emplois inscrits depuis plus d’un an à Pôle emploi.

Parallèlement, le taux de chômage régional augmente fortement : + 0,6 point sur un an, dont + 0,4 point sur le seul dernier trimestre 2012. Le taux de chômage s’établit à 11,7 % de la population active fin 2012. Paca reste ainsi au 4e rang des régions métropolitaines les plus touchées.

… et des allocataires du RSA

En écho à la crise, le nombre d’allocataires du RSA rebondit en 2012 (+ 4,9 %), alors que sa progression avait ralenti en 2011. Dans la région, 9 000 allocataires supplémentaires sont enregistrés en 2012, dont 5 000 au dernier trimestre. Fin 2012, 8 % de la population régionale vit ainsi dans un foyer allocataire du RSA.

Année satisfaisante pour le tourisme et l’agriculture

Atout de Paca, le tourisme résiste à la morosité économique. La fréquentation des hôtels de la région augmente de 2,2 % en un an et dépasse ainsi son niveau d’avant-crise. Il s’agit de la plus forte progression parmi les régions françaises. Au niveau national, la fréquentation hôtelière reste stable.

La clientèle française venue visiter la région Paca progresse peu (+ 0,4 % sur un an). Ce sont les touristes étrangers (+ 5,2 %) qui soutiennent la fréquentation des hôtels, et plus particulièrement la clientèle dite lointaine (+ 19,8 %). Prenant le relais des clients européens, les touristes américains et japonais sont venus bien plus nombreux (+ 10,9 % chacun). La fréquentation des touristes russes et chinois progresse encore plus rapidement sur 2012 (+ 35 % chacun). Enfin, Paca accueille un nombre croissant de visiteurs venus du Proche et Moyen Orient (+ 25,1 %), ainsi que d’Amérique Centrale ou du Sud (+ 19,7 %).

Avec des cours en hausse tant pour les légumes que pour les fruits ou la vigne, l’année 2012 est relativement satisfaisante pour les producteurs agricoles, ou tout au moins pour ceux qui ont échappé aux intempéries (vagues de froid, orages et printemps pluvieux). Les effectifs ovins se stabilisent en Paca qui regroupe désormais 11 % de la production nationale. En revanche, la baisse du prix du lait et la flambée du prix des intrants freinent la production laitière.

La construction à la peine

En 2012, les mises en vente de logements neufs reculent de 7 %. En réalité, le premier semestre est dynamique mais les mises en vente s’effondrent au second semestre. La baisse est encore plus marquée pour les ventes réalisées. Ces évolutions pèsent sur les perspectives d’activité du secteur pour les années à venir.

Les défaillances d’entreprises repartent à la hausse

Si la création d’entreprises se maintient dans la région (+ 0,2 %), cela est uniquement lié au rebond des auto-entreprises (+ 5,4 % en 2012). En effet, les créations d’entreprises hors auto-entrepreneurs continuent de baisser (– 6,4 % en 2012, après – 5,0 % en 2011).

Après deux années consécutives de baisse, les défaillances d’entreprises régionales sont à nouveau en hausse (+ 0,8 %).

Rédaction achevée en mai 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Bérangère Duplouy, Éric Rubiloni

Insee Provence-Alpes-Côte d’Azur

Synthèse régionale

© Insee Paca - mai 2013 4 Bilan économique 2012

Cadrage national

Bilan économique 2012 5 © Insee Paca - mai 2013

Le PIB stagne, le pouvoir d’achat recule

Ralentissement de l'activité mondiale

En 2012, l'activité mondiale a ralenti, sous l'effet de la diffusion de la crise des dettes souveraines en Europe et d'un coup de frein dans les économies émergentes. En effet, face à la progression de l'inflation, les autorités des pays émergents ont resserré leurs politiques monétaires et budgétaires. Les économies européennes ont, quant à elles, pâti à partir de la mi-2011 à la fois du durcissement des conditions des crédits nées des tensions financières et de l'intensification des mesures de consolidation budgétaire. Aux États-Unis, en revanche, la croissance s'est maintenue autour de 2 % en 2012, soutenue par une demande intérieure privée robuste et une politique monétaire très active.

En France, le PIB stagne

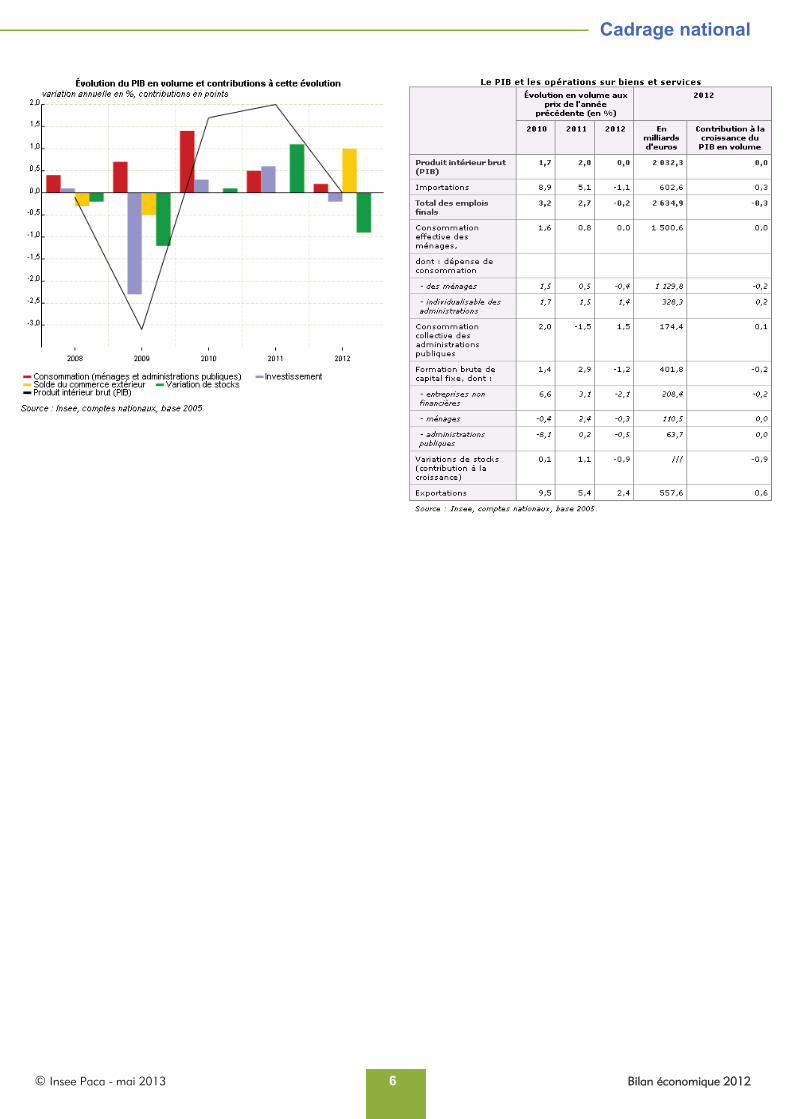

En France, l'activité a stagné en 2012 (+ 0,0 %, données cvs-cjo) alors qu'elle avait progressé en 2011 (+ 2,0 %, données cvs-cjo).

La demande extérieure adressée à la France a en effet pâti du ralentissement mondial, et particulièrement de la faiblesse de la demande intérieure dans la zone euro. Les exportations de biens et services ont dès lors marqué le pas en 2012 (+ 2,4 % après + 5,4 % en 2011). La contribution du commerce extérieur à l'activité a

toutefois été nettement positive (+ 1,0 point) car le ralentissement des importations a été encore plus marqué (– 1,1 % après + 5,1 % en 2011). Ce ralentissement des achats à l'étranger reflète notamment le très fort mouvement de déstockage observé en 2012 (– 0,9 point de contribution à l'activité). En outre, la demande intérieure a reculé en France en 2012 (– 0,9 %).

Après deux années de croissance, la formation brute de capital fixe (FBCF) a fléchi en 2012 (– 1,2 %). Les entreprises non financières ont, en particulier, réduit leurs investissements en construction (– 2,1 %) et en matériel de transport (– 11,0 %). Les ménages (– 0,3 %) ainsi que les administrations publiques (– 0,5 %) ont également freiné leurs investissements.

Le pouvoir d’achat des ménages se replie fortement

La consommation des ménages a baissé en 2012 (– 0,4 %, après + 0,5 % en 2011) : il s’agit de la première baisse de la consommation observée depuis 1993. Parmi les biens manufacturés, les dépenses en biens d’équipement, généralement les plus dynamiques, ralentissent en 2012 (+ 4,2 % après + 6,8 %). Tous les autres postes stagnent ou reculent, avec en particulier une baisse marquée des achats automobiles. En lien avec la faible augmentation du revenu

disponible brut des ménages (+ 0,9 % en valeur après + 2,7 % en 2011), le pouvoir d’achat des ménages se replie fortement (– 0,9 % en 2012 après + 0,7 %). Compte-tenu de la croissance de la population, le pouvoir d’achat au niveau individuel se replie de 1,5 % : c’est la plus forte baisse depuis 1984. Les ménages ont néanmoins quelque peu atténué les conséquences de ce repli sur leurs dépenses de consommation en réduisant leur taux d’épargne (– 0,4 point) qui s’établit ainsi à 15,6 % en 2012.

De nombreuses pertes d’emplois en 2012

Avec la faiblesse de l'activité et le retour des gains de productivité vers leur rythme d'avant-crise, les pertes d'emplois marchands ont été importantes en 2012 (– 99 000 sur l'année), en particulier au second semestre. La baisse de l'emploi total a été toutefois un peu plus faible, du fait d'une augmentation du nombre d'emplois aidés dans le secteur non marchand. Le taux de chômage a atteint 10,6 % au quatrième trimestre 2012 (10,2 % en France métropolitaine) en progression de 0,8 point sur l'année.

Rédaction achevée en mai 2013.

Cadrage national

© Insee Paca - mai 2013 6 Bilan économique 2012

Emploi salarié

Bilan économique 2012 7 © Insee Paca - mai 2013

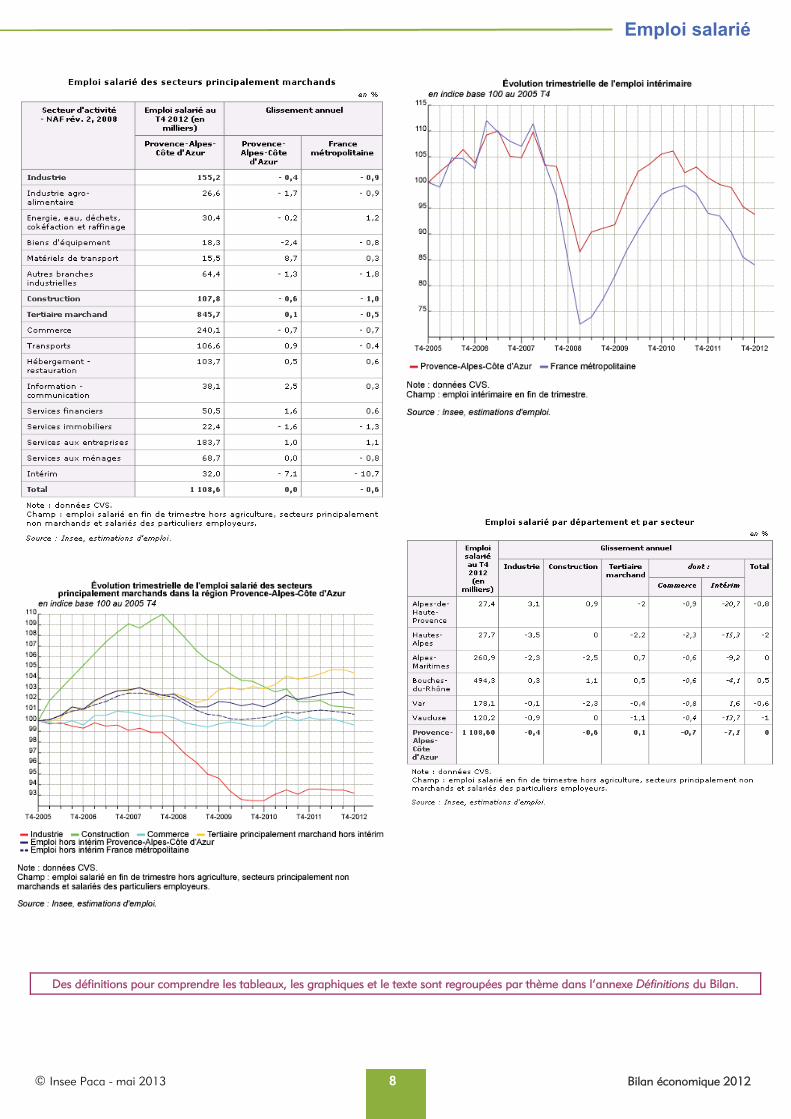

L’emploi salarié régional se replie après l’été

Fin 2012, Provence-Alpes-Côte d’Azur compte 1 108 600 salariés dans les secteurs marchands hors agriculture et particuliers employeurs, soit un niveau équivalent à celui de fin 2011. En France métropolitaine, l’emploi a en revanche baissé : – 0,6 % sur un an. Toutefois, cette relative résistance de l’emploi salarié régional est à nuancer. Alors que la France métropolitaine enregistrait déjà des pertes d’emplois au cours du premier semestre 2012, Paca a été relativement épargné : 3 900 emplois ont même été créés sur cette période. Mais à partir de l’été, les effets de la dégradation économique se sont faits pleinement ressentir dans la région. Au cours du second semestre 2012, 4 350 emplois ont ainsi été détruits. La baisse s’est même accentuée au quatrième trimestre 2012 (– 0,3 %, après – 0,1 % au troisième trimestre). La région, qui semblait mieux résister à la crise économique, est désormais affectée comme toutes les autres régions.

Tertiaire : immobilier et commerce à la peine, fort repli de l’intérim

L’emploi salarié du secteur tertiaire marchand représente en Paca plus des trois quarts de l’emploi salarié total, soit 6 points de plus qu’au niveau national. Sur l’année 2012, les effectifs de ce secteur progressent très peu : + 0,1 %, soit 700 emplois supplémentaires. Comme pour l’ensemble des emplois salariés, l’emploi tertiaire marchand augmente légèrement au cours du premier semestre (+ 4 350 emplois), mais se replie au second semestre (– 3 650 emplois). Ces évolutions régionales sont comparables au niveau national. En 2012, les seuls sous-secteurs dans lesquels l’emploi baisse dans la région sont les activités immobilières (– 1,6 %)

et le commerce (– 0,7 %). Ces suppressions d’emploi témoignent d’un recul de ces activités, traditionnellement portés par la dépense de consommation des ménages et l’investissement dans l’immobilier. Confrontés à un chômage en hausse et à une baisse de leur pouvoir d’achat, les ménages ont réduit leur consommation et leurs investissements. Parmi les autres sous-secteurs, la plus forte hausse est observée dans les activités d’information-communication (+ 2,5 %).

Les effectifs intérimaires de la région n’ont cessé de reculer durant l’année 2012. Dans un climat conjoncturel marqué par la faiblesse des perspectives économiques, 2 400 emplois intérimaires ont été supprimés entre fin 2011 et fin 2012 (soit – 7,1 %, contre – 10,7 % au niveau national).

Léger recul de l’emploi industriel

Depuis le début de la crise, l’industrie régionale a mieux résisté qu’au niveau national. Entre fin 2007 et fin 2010, l’emploi industriel a en effet moins diminué en Paca (– 6,7 %) qu’en France (– 9,1 %). En 2011, des créations d’emplois industriels ont même été enregistrées (+ 1,2 % sur un an, soit 1 840 emplois supplémentaires), alors qu’au niveau national le recul se prolongeait (– 0,2 %). Fin 2012, un léger repli de l’emploi industriel est observé en Paca (− 0,4 % sur un an, soit − 600 emplois), mais il reste moins prononcé qu’au niveau national (– 0,9 %). L’emploi industriel régional n’est cependant plus soutenu que par le seul secteur de la « fabrication de matériels de transport » et notamment de l’aéronautique. Ce secteur a en effet créé 1 240 emplois en 2012 (soit + 8,7 %, contre + 0,3 % au niveau national). Parmi les autres secteurs

industriels, la baisse la plus forte est observée dans la « fabrication d'équipements électriques, élec-troniques, informatiques ; fabrication de machines » (− 2,4 %, soit − 460 emplois) et la plus modérée dans le secteur de la « cokéfaction et raffinage, industries extractives, énergie, eau, gestion des déchets et dépollution » (– 0,2 %).

La baisse des effectifs s’atténue dans la construction

En 2012, le secteur de la construction perd des emplois pour la 5e année consécutive. La baisse des effectifs (– 0,6 %, soit – 600 emplois sur un an) ralentit cependant fortement par rapport à 2011 (– 1,3 %, soit 1 470 emplois). Depuis fin 2008, début de la baisse des effectifs dans la construction, ce secteur a détruit 8 230 emplois. L’emploi régional du secteur a baissé de 7 % depuis 2008.

Dans deux départements de la région, les effectifs de ce secteur augmentent en 2012 : les Bouches-du-Rhône et les Alpes-de-Haute-Provence (respecti-vement + 1,1 % et + 0,9 %). À l’opposé, le Var et les Alpes-Maritimes enregistrent une baisse prononcée pour la 2e année consécutive (respectivement – 2,3 % après – 2,8 %, et – 2,5 % après – 1,5 %). Dans les Hautes-Alpes et le Vaucluse, les emplois dans la construction se maintiennent.

Rédaction achevée le 26 avril 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Éric Rubiloni Insee Provence-Alpes-Côte d’Azur

Emploi salarié

© Insee Paca - mai 2013 8 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Marché du travail

Bilan économique 2012 9 © Insee Paca - mai 2013

Le marché du travail s’enlise

À la fin de l’année 2012, 403 600 demandeurs d’emploi immédiatement disponibles pour travailler (catégories A, B, C) sont inscrits à Pôle emploi en Provence-Alpes-Côte d’Azur. Parmi eux, 293 400 n’ont exercé aucune activité au cours du dernier mois (catégorie A). Alors que depuis deux ans, la hausse du nombre de demandeurs d’emploi toutes catégories était plus marquée en Paca qu’au niveau national, la situation s’est inversée en 2012 : l’évolution s’établit à + 7,2 % (soit + 27 100) en Paca contre + 8,6 % en France métropolitaine. C’est également le cas pour les seuls demandeurs d’emploi de catégorie A (sans aucune activité) : + 7,2 % dans la région contre + 10,2 % au niveau national. La progression du nombre de demandeurs d’emploi s’est accentuée sur la deuxième partie de 2012 en Paca (+ 16 000 entre juin 2012 et décembre 2012) comme en France métropolitaine.

Au sein de la région, le nombre de demandeurs d’emploi (catégories A, B, C) progresse de plus de 10 % sur un an dans les Alpes-de-Haute-Provence, les Hautes-Alpes et les Alpes-Maritimes. À l’opposé, le département des Bouches-du-Rhône affiche la plus faible augmentation en 2012 (+ 5,6 %).

Dégradation de la demande d’emploi des seniors et des inscrits de longue durée

Les actifs de 50 ans ou plus sont de nouveau les plus touchés : en 2012, le nombre d’inscrits à Pôle emploi augmente de 14,7 % pour les catégories A, B, C (+ 15,2 % pour la catégorie A seulement). La part des 50 ans ou plus parmi les demandeurs d’emploi augmente ainsi d’un point en 2012 (21,0 %).

Le nombre de demandeurs d’emploi inscrits depuis un an ou plus progresse également fortement en 2012 (+ 12,1 %). Parmi eux, la part de ceux inscrits depuis deux ans ou plus atteint 17,4 % des demandeurs d’emploi fin 2012 (contre 16,1 % fin 2011).

La demande d’emploi des hommes a augmenté de manière plus marquée que celle des femmes en 2012 (respectivement + 8,4 % contre + 6,1 % pour les femmes), notamment chez les plus jeunes (+ 7,8 % contre + 4,6 %).

Forte hausse du taux de chômage

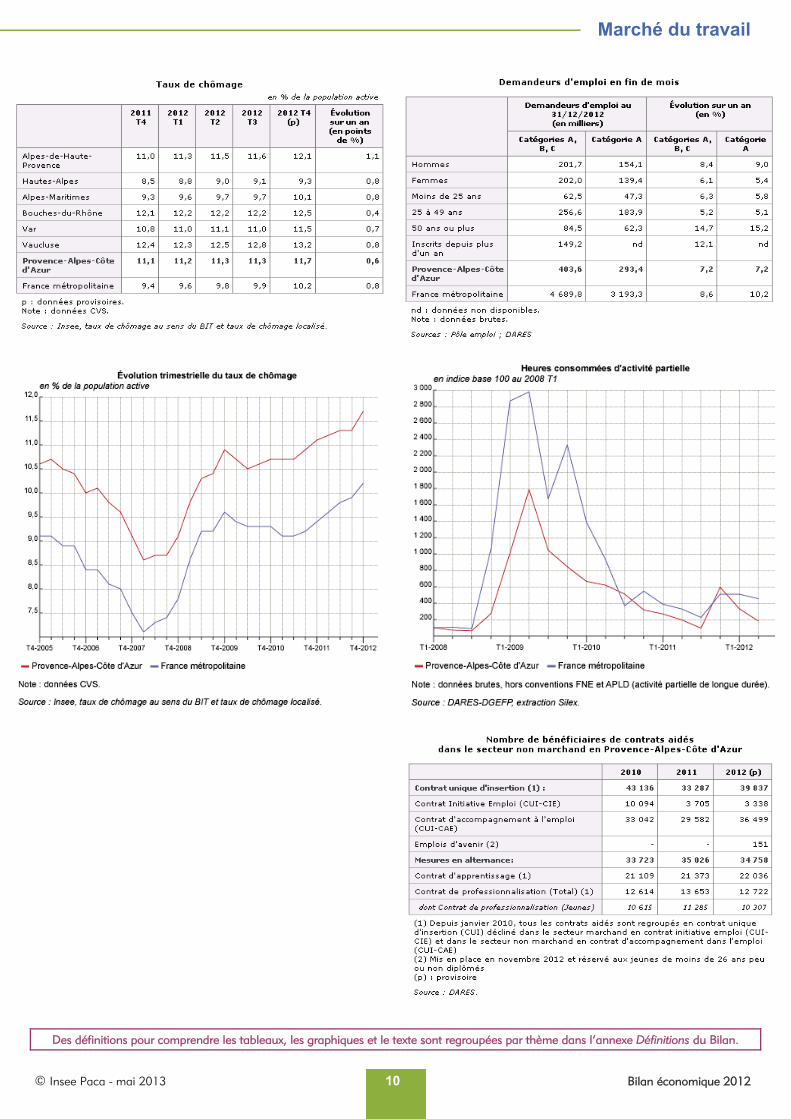

Parallèlement à l’augmentation du nombre de demandeurs d’emploi, le taux de chômage régional a augmenté de 0,6 point en 2012. Il progresse de 0,4 point au cours du seul dernier trimestre 2012. En fin d’année, il s’établit à 11,7 % de la population active. En France métropolitaine, le taux de chômage au sens du BIT atteint 10,2 % fin 2012 (+ 0,8 point sur un an). Il faut remonter à l’année 2000 pour observer un taux de chômage aussi élevé en Paca et à 1999 en France métropolitaine. Provence-Alpes-Côte d’Azur demeure l’une des régions les plus touchées par le chômage : elle reste au 4e rang, derrière le Languedoc-Roussillon (14,2 %), le Nord-Pas-de-Calais (14,0 %) et la Picardie (12,3 %).

Au sein de la région, c’est dans les Alpes-de-Haute-Provence que le taux de chômage a le plus fortement augmenté (+ 1,1 point sur un an). À l’inverse, les Bouches-du-Rhône enregistrent la hausse la plus modérée (+ 0,4 point). Enfin, le Vaucluse

conserve le plus fort taux de chômage de la région (+ 13,2 %, soit + 0,8 point sur un an).

Reprise de l’activité partielle

Après une baisse continue depuis mi-2009, le recours à l’activité partielle en Paca est reparti à la hausse fin 2011. Au 1er semestre 2012, le nombre d’heures consommées est supérieur de 11,0 % à celui enregistré un an auparavant (contre + 34,7 % au niveau national). Seul le département des Bouches-du-Rhône a moins eu recours à ce dispositif pendant cette période (− 2,9 %).

Forte progression des contrats aidés

Au cours de l’année 2012, 40 000 bénéficiaires de contrat unique d'insertion (CUI) ont été embauchés en Paca, principalement dans le secteur non marchand. En forte progression (+ 20 %), cette évolution témoigne du caractère contra cyclique des mesures de traitement social du chômage, en période de conjoncture économique dégradée.

Par ailleurs, les entrées des mesures en alternance, qui allient formation et travail dans l’entreprise, se stabilisent à 35 000 personnes en 2012, bien en-dessous du niveau d’avant crise (40 000 embauches en 2008).

Enfin, suite à la publication du décret le 31 octobre 2012 qui prévoit l’entrée en vigueur immédiate des Emplois d’Avenir, 151 jeunes de la région ont signé un Emploi d’Avenir au cours des deux derniers mois de l’année 2012.

Rédaction achevée le 15 mai 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Marie-Christine Chesneau Direction Régionale des Entreprises, de la Concurrence, de la Consommation,

du Travail et de l'Emploi

Les contrats aidés

Les contrats aidés favorisent l’accès ou le retour à l’emploi des jeunes et des personnes confrontées à des difficultés d’insertion sociale et professionnelle par une aide financière versée à l’employeur. En Paca, ils sont prioritairement mobilisés pour les titulaires de minima sociaux et les demandeurs d’emploi inscrits depuis plus de deux ans ainsi que les plus de 50 ans.

Marché du travail

© Insee Paca - mai 2013 10 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Démographie d’entreprises

Bilan économique 2012 11 © Insee Paca - mai 2013

La création d’entreprises soutenue uniquement

par l’auto-entreprenariat

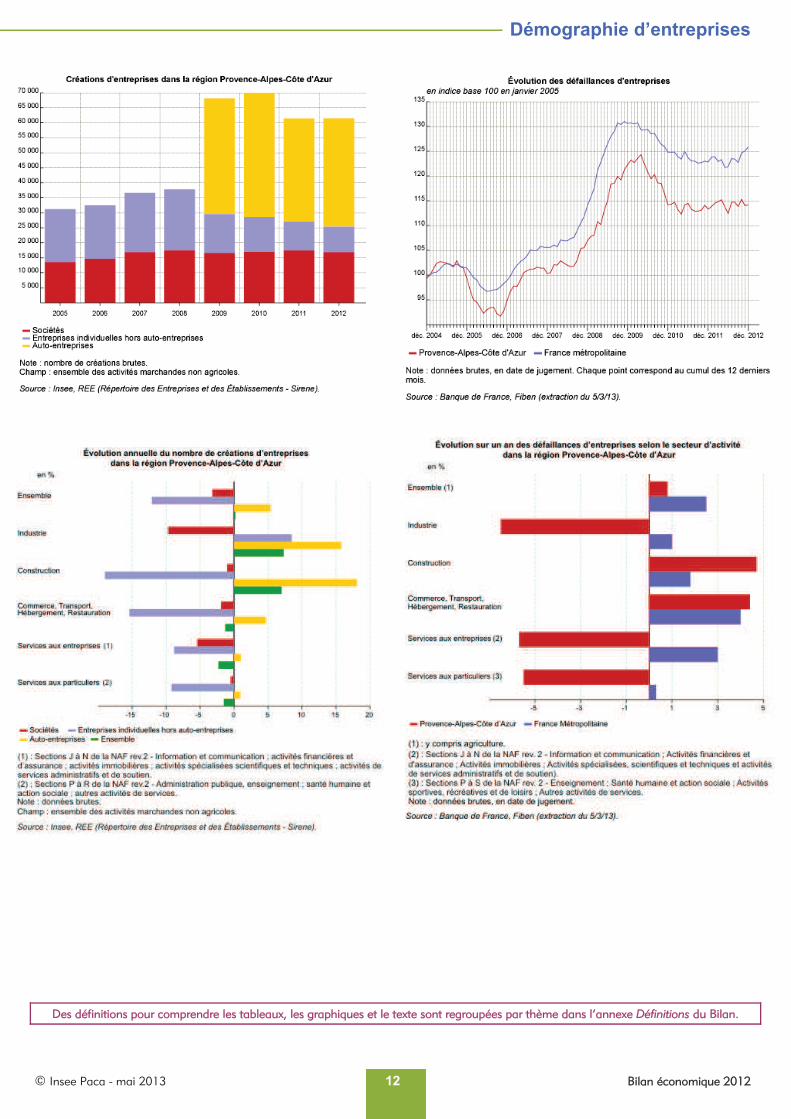

Au 1er janvier 2012, Provence-Alpes-Côte d’Azur comptait 377 000 entreprises. Durant l’année 2012, 61 500 entreprises ont été créées dans la région, soit + 0,2 % par rapport à 2011. Cette faible progression fait suite au fort repli enregistré en 2011 (– 12,2 %). Si cette évolution est comparable à celle de France métropolitaine, en province la création d’entreprises s’est légèrement repliée (– 0,1 %). Au total, plus d’une entreprise sur dix créée en France métropolitaine est enregistrée en Provence-Alpes-Côte d’Azur. Paca occupe le deuxième rang des régions en matière de nouvelles entreprises créées sur un an, derrière Île-de-France et devant Rhône-Alpes.

Rebond des créations d’auto-entreprises

Dès 2009, année de mise en place du statut, les auto-entreprises sont devenues la forme la plus souvent utilisée par les créateurs d’entreprises. En 2012, les créations d’auto-entreprises dans la région ont rebondi (+ 5,4 %, après – 17,2 % en 2011), avec la même ampleur qu’en France métropolitaine (+ 5,4 %, après – 18,6 %). Leur part dans l’ensemble des entreprises nouvelles a ainsi augmenté, passant de 55,7 % en 2011 à 58,6 % en 2012. Ce régime demeure particulièrement utilisé dans les secteurs d’activité de soutien aux entreprises, de la construction, du commerce et des services aux ménages. Trois auto-entreprises sur quatre ont ainsi été créées dans ces secteurs. Parmi eux, c’est dans la construction que le nombre d’auto-entreprises créées a connu la plus forte hausse (+ 18,1 %, soit 1 000 créations supplémentaires) ; et dans celui des services aux ménages, que l’on enregistre la plus faible (+ 0,9 %). Par ailleurs, au sein des secteurs moins représentés en termes de créations, l’hébergement-restauration et les

activités financières ont particu-lièrement augmenté en 2012 (respectivement + 22,0 % et + 21,6 %). Dans l’industrie, les créations d’auto-entreprises ont également été plus nombreuses qu’en 2011 (+ 15,8 %, soit + 250 unités). À l’opposé, le secteur des activités immobilières a connu le plus fort repli (– 5,9 %).

Recul marqué des autres formes de créations d’entreprises

Les créations d’entreprises hors auto-entrepreneurs ont baissé en 2012 (– 6,4 %), un repli plus marqué que l’année précédente (– 5,0 %). Cette baisse a été plus forte pour les entreprises individuelles (– 12,1 %) que pour les sociétés (– 3,2 %). Le nombre de créations d’entreprises a augmenté dans deux secteurs seulement : le transport-entreposage (+ 8,1 %) et l’information-communication (+ 2,3 %). Ces deux secteurs ne représentent toutefois que 5,4 % de l’ensemble des créations hors auto-entreprises. Au sein des autres secteurs, la baisse a été comprise entre – 1,3 % et – 9,8 %. Le commerce, qui concentre le plus grand nombre de créations (22,0 % du total), a été le secteur dans lequel le repli a été le plus marqué (– 9,8 %). Dans les autres secteurs représentant une part importante des créations hors auto-entreprises, la construction (17,5 % du total) et les services aux ménages (15,9 %), la baisse a été également importante (– 6,5 %). À l’inverse, l’hébergement-restauration (8,1 % du total) a enregistré une baisse plus modérée (– 1,3 %).

Retour à la hausse des défaillances d’entreprises

Après deux années consécutives de baisse, les défaillances d’entreprises régionales ont légèrement augmenté en 2012 (+ 0,8 %). 6 300 entreprises

ont ainsi cessé leur activité. Cette hausse a été plus modérée qu’au niveau national (+ 2,5 %). La construction reste le secteur dans lequel les défaillances sont les plus nombreuses : plus d’une entreprise défaillante sur quatre en est issue et les défaillances y ont augmenté de 4,7 % en 2012. Par ailleurs, l’hébergement-restauration est le secteur qui a enregistré la plus forte hausse de défaillances (+ 18,6 %). Le secteur des activités immobilières se distingue également : répondant au climat dégradé du marché immobilier, les défaillances y ont augmenté de 6,7 % en 2012, alors qu’elles avaient baissé de 25,4 % un an auparavant. À l’opposé, les défaillances d’entreprises ont été moins nombreuses dans les secteurs du soutien aux entreprises et de l’industrie (respectivement – 11,6 % et – 6,5 %).

Rédaction achevée le 5 mars 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu légèrement évoluer depuis.

Éric Rubiloni Insee Provence-Alpes-Côte d’Azur

Pour en savoir plus Un salarié du privé sur quatre travaille dans une microentreprise Analyse n° 29, avril 2013

Les entreprises créées en 2006 : une pérennité plus faible dans la constructionInsee Première n° 1441, avril 2013

Créations et créateurs d'entreprises - Enquête de 2011 : la génération 2006 cinq ans après Insee Résultats n° 65 -Économie, avril 2013

Auto-entreprises : de très nombreuses créations mais des chiffres d'affaires basAnalyse n° 20, juin 2012

Démographie d’entreprises

© Insee Paca - mai 2013 12 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

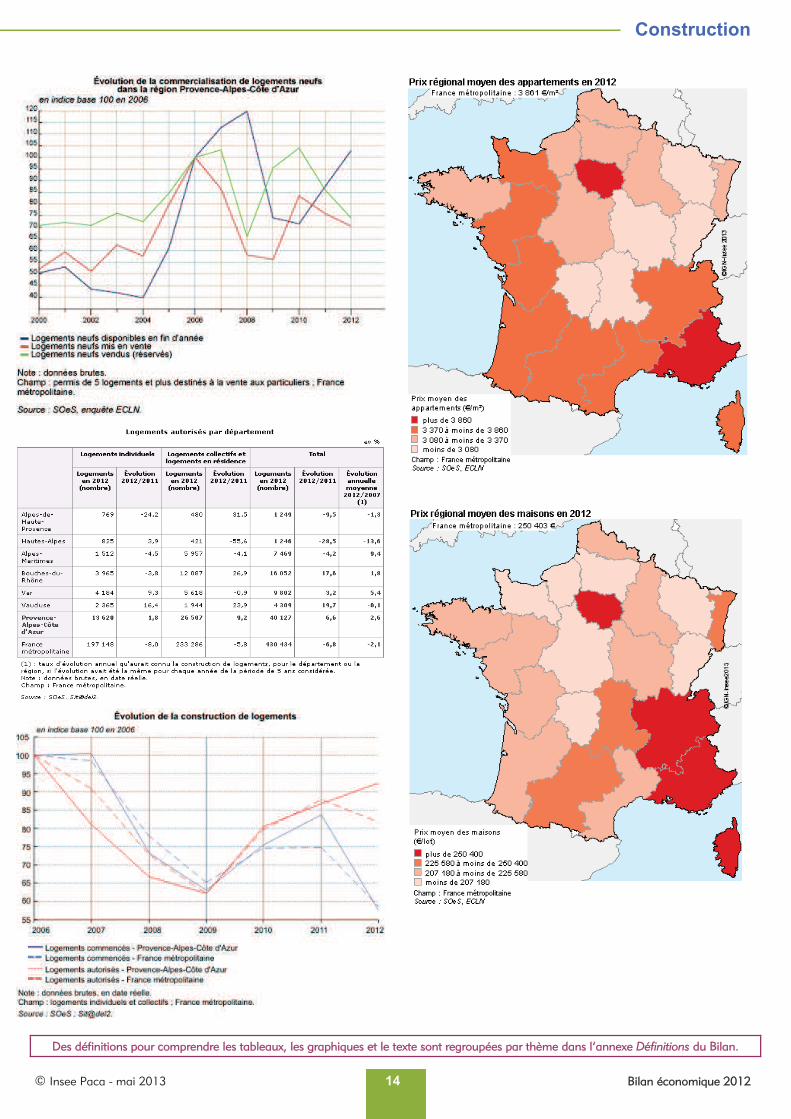

Construction

Bilan économique 2012 13 © Insee Paca - mai 2013

La construction à la peine

La vente de logements neufs continue de se contracter

En 2012, si les mises en vente de logements neufs sont dynamiques au premier semestre (+ 11 % sur un an), elles s’effondrent au second (– 26 %). Au final, 12 600 logements neufs ont été mis en vente en 2012 contre 13 560 en 2011, soit une baisse de 7 % sur un an après une chute de 9 % l’année précédente.

La baisse est encore plus marquée pour les ventes : 10 810 réservations de logements neufs sont enregistrées en 2012, soit une baisse de 14 % par rapport à 2011 (12 590 réservations). Entamé il y a deux ans, ce recul des ventes concerne en 2012 autant le logement collectif (– 14 %) que l’individuel (– 10 %). Ces deux années de baisse consécutives risquent d’affecter le secteur de la construction dans les années à venir.

Dans un contexte économique dégradé, le nombre de logements mis en vente dépasse ainsi en 2012 celui des réservations. Par conséquent, le stock de logements augmente de 18 % sur un an et atteint 10 140 logements disponibles à la vente fin 2012. Le délai d’écoulement de ce stock est estimé à 13 mois, contre 7 mois en 2011.

Pour autant, cette contraction du marché du neuf ne semble pas impacter le niveau des prix des logements. Pour le logement collectif, qui représente plus de 90 % du marché en Paca, le prix des appartements réservés progresse régulièrement depuis plus de 10 ans (avec néanmoins une pause en 2008 et 2009). En 2012, il atteint 4 320 €/m² en moyenne dans la région contre 4 180 €/m² en 2011, soit une hausse de 3,4 %. L’augmentation des prix des logements individuels est plus contenue

(+ 2,3 %) : le prix moyen d’un lot (maison individuelle et son terrain) s’élève à 302 700 € en 2012.

Progression des permis de construire dans les Bouches-du-Rhône

Depuis 2010, le nombre de permis de construire accordés en Provence-Alpes-Côte d’Azur est reparti à la hausse : un peu plus de 40 000 logements ont ainsi été autorisés en 2012, soit une hausse de 6,6 % par rapport à 2011. Si la progression est contenue pour les logements individuels (+ 1,8 %), elle est plus nette pour les logements collectifs (+ 11 %). À l’inverse, le nombre de permis délivrés diminue (– 3,5 %) pour les résidences (résidences pour personnes âgées, pour étudiants…).

Dans les Bouches-du-Rhône, qui concentrent plus de 40 % des permis délivrés dans la région, leur nombre progresse de près de 18 % en 2012. Il augmente également dans le Var et le Vaucluse. En revanche, les permis accordés diminuent dans les départements alpins ainsi que dans les Alpes-Maritimes (– 4,2 %).

Baisse marquée des mises en chantier de logements

Après deux années successives de hausse, les mises en chantier de logements diminuent fortement dans la région en 2012 (– 31 %, contre – 21 % au niveau national). Cette baisse affecte la construction de logements ordinaires (individuel ou collectif), mais davantage encore celle des résidences. Les mises en chantier de ces dernières diminuent en effet fortement dans la région (– 43 % en 2012 après – 25 % en 2011) comme au niveau national.

Les Alpes-de-Haute-Provence, les Alpes-Maritimes et le Var sont particulièrement concernés. Dans ces départements, le recul des mises en chantier de logements est marqué : entre – 35 % et – 38 % sur un an.

La construction de bâtiments de service public s’effondre

Les Surfaces Hors Œuvre Nette (SHON) des mises en chantiers de locaux baissent en 2012 de 24 % dans la région (– 17 % en France Métropolitaine). En Paca, les secteurs d’activité les plus touchés sont la construction de bâtiments de service public (– 50 %) et celle des entrepôts (– 33 %). Bien que ces deux secteurs enregistrent en 2012 une diminution de 433 000 m2 de SHON, ils représentent toujours 43 % de la SHON totale des locaux commencés de la région. Plus des trois quarts de la baisse totale est imputable à l’effondrement des mises en chantiers de bâtiments du service public. Ce repli est en majeure partie imputable aux difficultés rencontrées début 2012 par les collectivités locales pour financer leurs projets. À cette période, le crédit bancaire à destination des collectivités locales s’était en effet asséché, en conséquence de la crise des dettes souveraines débutée à l’été 2011.

Rédaction achevée le 11 avril 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Catherine Loose Direction Régionale de l'Environnement,

de l'Aménagement et du Logement Carine Pékic

Cellule Économique Régionale de la Construction

Construction

© Insee Paca - mai 2013 14 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Transports

Bilan économique 2012 15 © Insee Paca - mai 2013

Le transport de voyageurs s’envole, les marchandises

restent à quai

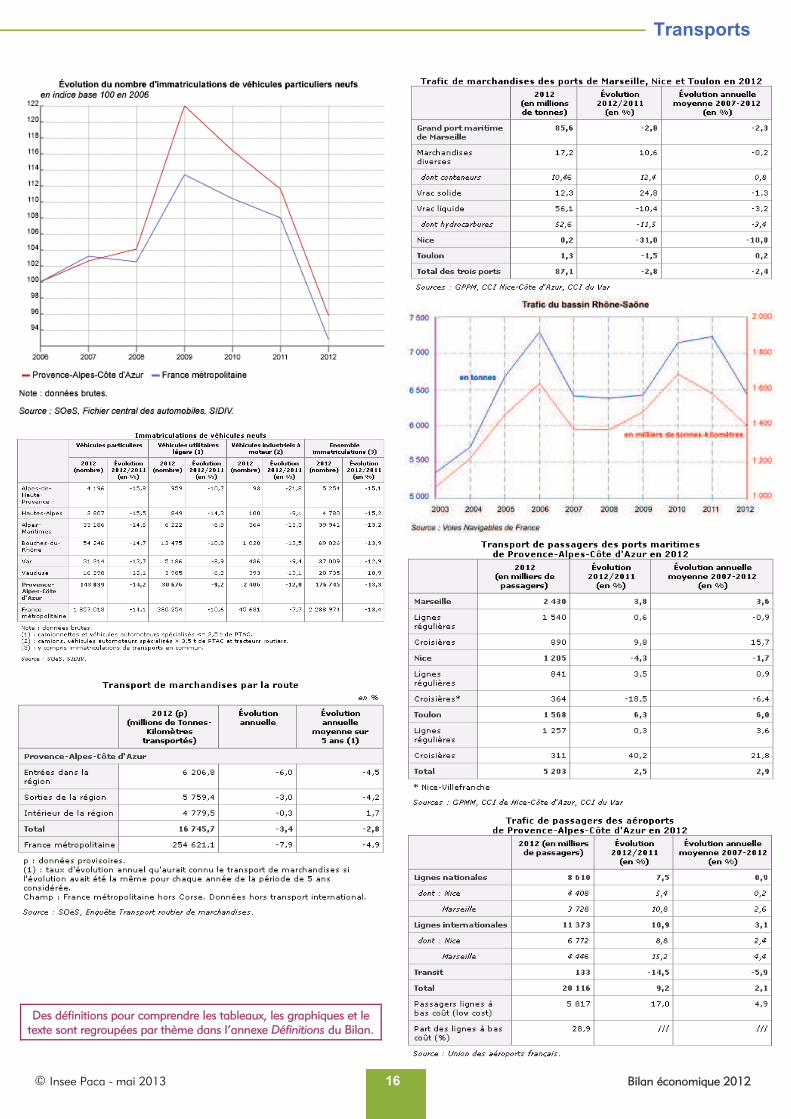

Les immatriculations en berne

En 2012, le marché des véhicules neufs se dégrade pour la troisième année consécutive (– 13 %). Le nombre d’immatriculations atteint désormais un niveau très bas. Cette baisse est en grande partie imputable à celle des immatriculations de véhicules particuliers (– 14 %), qui représentent 81 % du total. Seules les immatriculations de véhicules de transport en commun augmentent dans la région (+ 24 %), tandis que celles des véhicules industriels reculent également (– 13 %).

Le transport routier de marchandises, en perte de vitesse

La stagnation de la production et la baisse de la consommation des ménages en 2012 affectent directement le transport de marchandises. En Paca, le nombre de tonnes-kilomètres baisse de 3,4 % par rapport à 2011, sous l'effet de la contraction des flux entrant et sortant de la région et de l'érosion des flux internes. Ce repli marque un retournement suite à la lente sortie de crise des transports routiers. Le principal facteur de cette baisse est l'effritement des marchés inter-régionaux, dont la distance moyenne baisse de 5,7 % par rapport à 2011. Le deuxième facteur est le léger recul des volumes internes à la région (– 1%).

Transport maritime : en panne d'hydrocarbures

La diminution des trafics d'hydrocarbures (– 11,5 %), consécutive à l'arrêt de plusieurs raffineries et à la décélération des importations de gaz naturel liquéfié (– 20 %), explique la baisse d'activité du port de Marseille par rapport à l'année 2011 (– 2,8 %). Cependant, les volumes de vracs solides et de marchandises diverses progressent : les premiers de 25 %, en

lien avec le développement des importations de matières premières, et les seconds de 11 %, en raison du développement du transport de conteneurs de plus d’un million d'EVP (équivalent vingt pieds). Le trafic du port de Toulon diminue de 1,5 % et celui de Nice de 31 %. Au total, le transport maritime régional de marchandises régresse de 2,8 % sur un an.

Fluvial : le reflux

En 2012, la circulation de marchandises sur le bassin Rhône-Saône diminue de 11 % (en tonne et en tonne-kilomètre) par rapport à l'année précédente, en raison de la chute conjointe du trafic fluvial (– 8 %) et fluvio-maritime (– 28 %).

Dans la région, le transporté fluvial baisse de 7 % en volume : l'activité recule de 17 % au port d'Arles et s'accroît de 21 % à celui du Pontet.

Croisière : déferlante de touristes

Avec 5,2 millions de voyageurs en 2012, le trafic des trois principaux ports régionaux est supérieur de 2,5 % à celui de l'année précédente.

Le port de Marseille accueille 2,4 millions de voyageurs (+ 4 %), dont 1,5 millions de réguliers. Parmi ceux-ci, plus d'un million relient la Corse (+ 2,7 %), le reste se partageant entre la Tunisie (+ 10 %) et l'Algérie (– 11%). Les croisières confortent leurs succès des années précédentes (+ 10 % par rapport à 2011). Elles clôturent l'année avec 890 000 passagers, dont 35 % en tête de ligne.

Au port de Toulon, le nombre de croisiéristes progresse de 40 % en un an. Le transport régulier de passagers reste stable (+ 0,3 %), à l'image des dessertes avec la Corse (1 250 000 personnes).

La fréquentation du port de Nice baisse de 4,3 % en un an. Le repli du nombre de croisiéristes (– 19 %) s’explique par

les restrictions d'accès à quai des gros navires. Toutefois, les liaisons régulières avec la Corse renouent avec la croissance (+ 3,5 %).

Trafic aérien : croissance à tire-d'aile

En 2012, les aéroports de Provence-Alpes-Côte d'Azur accueillent un peu plus de 20 millions de passagers, soit 1,7 million de plus qu'en 2011 (+ 9,2 %). Les deux aéroports de Nice (+ 7,4 %) et Marseille (+ 12,7 %) réalisent de nouveaux records de fréquentation.

À Nice, le trafic domestique (4,4 millions de passagers) bénéficie de l'essor des lignes de province (+ 24 %), en raison de l'accueil de nouvelles bases et de l'amélioration de l'offre. Le transport international (+ 9 % par rapport à 2011) profite de l’intensification de la concurrence.

Le trafic entre Paris et les aéroports de Marseille et Nice diminue de 2 % environ en 2012. L'aéroport de Marseille améliore ses correspondances vers la province (+ 23 %) et l'international (+ 16 %). Comme celui de Nice, il profite, de l'ouverture de bases de province et, plus que ce dernier, du développement des vols à bas coût.

Rédaction achevée le 23 avril 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Bilan rédigé par l’Observatoire Régional des Transports

d’après les informations obtenues auprès de la Direction de l'aviation Civile du Sud-

Est, du Commissariat général au développement durable (Service de

l’observation et des statistiques), du Grand Port Maritime de Marseille, des Voies

Navigables de France, des CCI de Nice-Côte d’Azur et du Var, de la

DREAL Paca, de la DIRECCTE Paca et du MEEDDM-SOeS

Transports

© Insee Paca - mai 2013 16 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le

texte sont regroupées par thème dans l’annexe Définitions du Bilan.

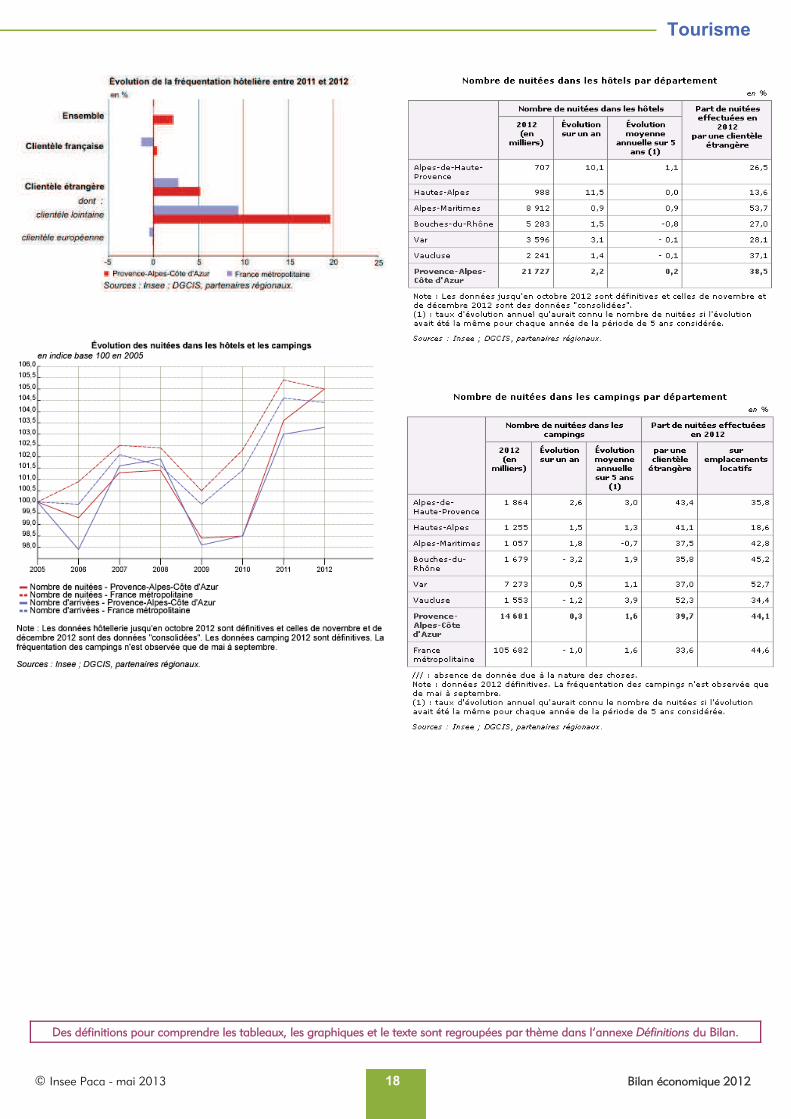

Tourisme

Bilan économique 2012 17 © Insee Paca - mai 2013

La clientèle internationale soutient la croissance

En 2012, malgré un contexte économique difficile, le nombre de touristes internationaux dans le monde a franchi la barre du milliard selon l’Organisation Mondiale du Tourisme. Il progresse ainsi par rapport à 2011. Confirmant une tendance observée les années précédentes, ce sont les touristes en provenance des économies émergentes qui ont connu la plus forte progression. L’Europe reste la région la plus visitée au monde (plus d’une arrivée sur deux).

La fréquentation hôtelière dépasse son niveau d’avant crise

En Provence-Alpes-Côte d’Azur, la fréquentation hôtelière a augmenté de 2,2 % sur un an (soit 470 000 nuitées supplémentaires). Il s’agit de la plus forte hausse parmi les régions françaises. Avec 21,7 millions de nuitées, la fréquentation des hôtels de la région a ainsi dépassé le niveau atteint avant la crise de 2008-2009. Au niveau national, la fréquentation est restée stable.

La clientèle française a faiblement progressé en 2012 : le nombre de nuitées n’a augmenté que de 0,4 %. C’est en effet la clientèle internationale qui a tiré la croissance touristique de la région : sa progression est restée très dynamique (+ 5,2 %, après + 6,7 % en 2011) et plus soutenue qu’en France métropolitaine (+ 2,8 %, après + 2,5 %). Pour la première fois depuis

2008, le nombre de nuitées étrangères a repassé la barre des 8 millions et représente désormais 38,5 % de l’ensemble des nuitées de la région.

La clientèle lointaine prend le relais

Si les touristes étrangers toutes nationalités confondues sont venus plus nombreux, la fréquentation des Européens (y compris la Turquie) qui représentent 70 % de la clientèle internationale, n’a pas progressé. Elle a même baissé en ce qui concerne les touristes en provenance des pays de la zone euro (– 6,9 %), notamment les Néerlandais (– 16,6 %) et les Italiens (– 10,9 %). À l’inverse, les touristes originaires des autres pays européens ont été beaucoup plus présents (+ 10,6 %). Parmi les principales clientèles européennes, la fréquentation des Britanniques ou encore des Suisses a particulièrement augmenté (respectivement + 7,9 % et + 6,8 %).

Les clientèles lointaines (hors Europe) ont fortement progressé : + 19,8 % de nuitées par rapport à 2011. Cette hausse s’explique en partie par l’appréciation de nombreuses devises face à l’euro. Ce repli de la monnaie unique découle de la crise des dettes souveraines survenue à l’été 2011, qui a affecté la zone euro pendant un an. Si les Américains et les Japonais

(+ 10,9 % chacun) sont venus beaucoup plus nombreux, la progression a été encore plus forte de la part des pays émergents. Le nombre de nuitées des touristes russes et chinois a en effet augmenté sur un rythme soutenu (+ 35 % chacun). Ces nationalités représentent désormais respectivement 6,3 % et 1,7 % de l’ensemble des nuitées étrangères en Paca. Les touristes en provenance des pays du Proche et Moyen-Orient ou encore d’Amérique Centrale ou du Sud ont également été beaucoup plus présents (respectivement + 25,1 % et + 19,7 %).

Des taux d’occupation en baisse

La durée moyenne de séjour a légèrement augmenté en 2012 (+ 0,1 point), aussi bien pour les clients français qu’étrangers. Elle est restée stable au niveau national.

Le taux d’occupation des hôtels de la région a diminué de 0,5 point par rapport à l’année 2011, pour s’établir à 58,7 %. Cette baisse s’explique par une offre accrue de chambres. Au niveau national, ce taux a également baissé (– 0,7 point).

Rédaction achevée le 3 avril 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Éric Rubiloni Insee Provence-Alpes-Côte d’Azur

Pour en savoir plus Baromètre OMT du tourisme mondial, OMT, Volume 11, janvier 2013

Hôtels été 2012 : La clientèle internationale prend le relais Synthèse Flash n°46, décembre 2012

Campings été 2012 : La fréquentation se maintient à un niveau élevé Synthèse Flash n°47, décembre 2012

La fréquentation des campings se maintient à un niveau élevé

Durant l’été 2012 (mai à septembre), la fréquentation des campings de la région se maintient (+ 0,3 %, après + 7,2 % en 2011). À l’inverse, au niveau national, les touristes sont venus moins nombreux (– 1,0 %). Provence-Alpes-Côte d’Azur a tiré son épingle du jeu, en raison notamment de conditions météorologiques particulièrement défavorables dans la plupart des autres régions entre le mois de mai et la mi-juillet. La hausse de fréquentation est soutenue dans les départements alpins : + 2,6 % pour les Alpes-de-Haute-Provence, + 1,8 % dans les Alpes-Maritimes et + 1,5 % pour les Hautes-Alpes. Le département du Var, qui concentre la moitié de la fréquentation régionale, gagne 40 000 nuitées (+ 0,5 %). Dans les autres départements, le nombre de campeurs est en baisse, plus fortement dans les Bouches-du-Rhône (– 3,2 %) que dans le Vaucluse (– 1,2 %).

Tourisme

© Insee Paca - mai 2013 18 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Agriculture

Bilan économique 2012 19 © Insee Paca - mai 2013

Année satisfaisante pour les producteurs agricoles ayant

échappé aux intempéries

Fruits : campagne plutôt bonne

pour les arboriculteurs

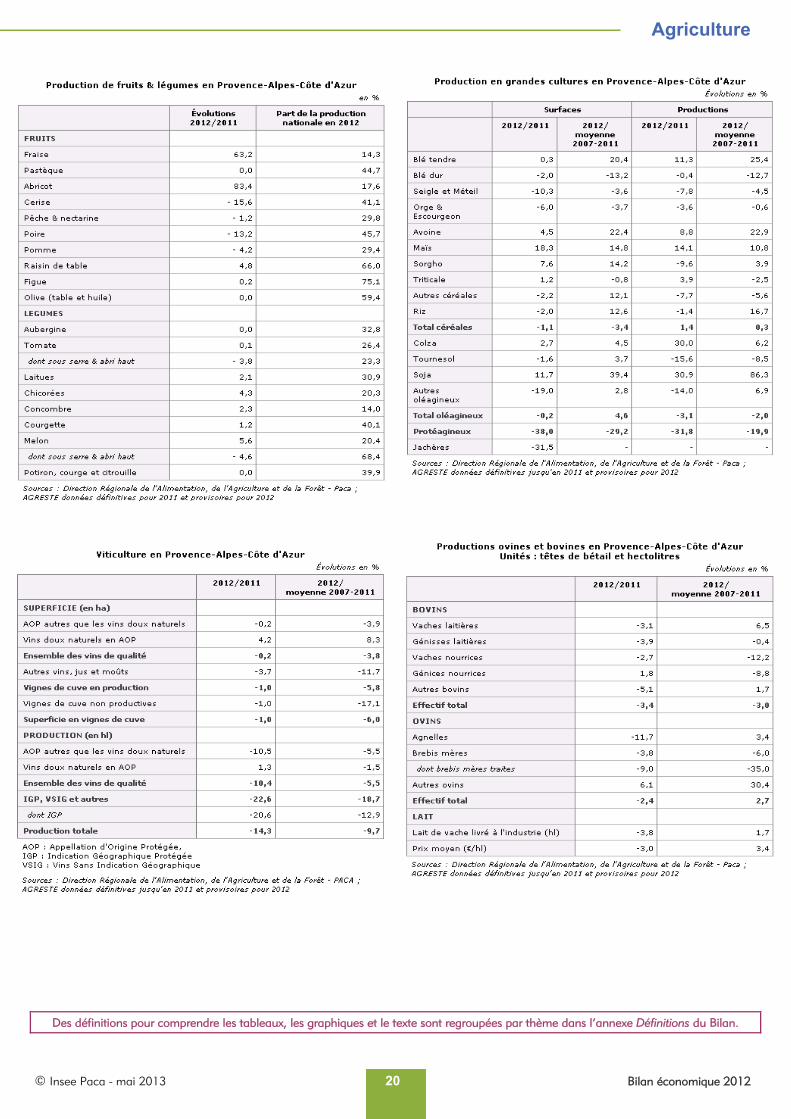

La campagne fruitière 2012 est meilleure que les précédentes et marquée par des cours en hausse pour la quasi-totalité des produits. La progression des cours compense en effet les pertes de volumes et la hausse des coûts de production. Si le climat de l'année 2012 est plutôt favorable aux fruits à noyaux, exception faite de la cerise, il l'est moins pour les fruits à pépins : l'automne-hiver n'apporte pas le froid hivernal nécessaire à la levée de dormance. Il est suivi d'une vague de froid intense et d'un printemps pluvieux qui limite les temps de pollinisation, raccourcit les floraisons et perturbe la nouaison. Les campagnes des autres fruits connaissent des situations intermédiaires : faibles volumes compensés par des prix rémunérateurs (poire, pomme) ou au contraire, prix faibles mais rendements élevés (abricot).

Légumes : cours soutenus pour

la majorité des légumes d’été

Comme la filière arboricole, le maraîchage est fortement dépendant des conditions climatiques, tant pour la production que pour la commercialisation. D'une manière quasi générale, les rendements sont très satisfaisants et si les charges augmentent, le chiffre d’affaires progresse. Les campagnes sont très satisfaisantes pour la laitue, la tomate et le concombre même si, pour ce dernier, les producteurs peinent à se remettre de la crise de l’E-coli de 2011. Pour deux légumes toutefois les campagnes sont difficiles, en raison de la concurrence étrangère et des télescopages de productions : la courgette et le melon.

Viticulture : une faible récolte et

des prix à la hausse

Avec un volume de 3,7 millions d’hectolitres, la production du millésime 2012 recule de 14 % du fait

des aléas climatiques : gel tardif dans les Bouches-du-Rhône et le Vaucluse, orages dans le Var. La production se situe en dessous de la moyenne des cinq dernières années. Les prix à la production des vins continuent d’augmenter. La production de raisin de table est de qualité et en hausse de 5 %, dépassant la moyenne quinquennale. Le manque de fruits d’été facilite la consommation précoce dès le mois d’août et l’écoulement de la production fluide et régulière maintient les prix.

La pivoine sauve la campagne

horticole

L’ensoleillement de 2012 est très favorable aux productions hivernales sous serres et a un effet bénéfique sur les volumes de fleurs. En outre, le printemps maussade sur l’ensemble de la France permet aux productions de la région de s'écouler dans un contexte de faible concurrence. La bonne valorisation de la pivoine compense le repli de la rose.

Reprise des plantations de

lavande

La production d’essence de lavande, autour des 50 tonnes, est en forte augmentation. Après l’importante baisse des surfaces, due au dépérissement, les plantations se développent à nouveau. Le marché et l’augmentation des prix portent cette tendance. La récolte en lavandin est plus contrastée, quasiment égale à celle de 2011.

Grandes cultures : moins de

surfaces mais de bons

rendements

Les surfaces en céréales reculent de 1 %, retombant à leur niveau de 2009, essentiellement du fait du recul de blé dur. L'année est cependant favorable en termes de rendements et de cours. Les cours des céréales en 2012 sont en effet particulièrement élevés. Les surfaces en blé dur diminuent encore

cette année (– 2 %) et tombent à un niveau historiquement bas (46 300 hectares).

Sur des surfaces stabilisées à 15 500 hectares, les rendements en riz sont bons mais les cours du riz se replient par rapport à 2011.

Animaux : une bonne année

pour la vente des agneaux

Les effectifs ovins sont stables depuis trois ans, quoiqu’en léger retrait en 2012. Après le très fort recul de la production amorcé il y a une dizaine d’années, le nombre de troupeaux se maintient désormais. Paca reste la deuxième région française de production ovine, avec 11 % de la production nationale. Si les cours sont en hausse en 2012, celle-ci est en partie annulée par la hausse des intrants (aliments...). Avec 65 000 têtes, le troupeau bovin baisse de plus de 3 % en 2012. Le recul constant du nombre de vaches laitières va de pair avec la diminution des livraisons de lait, dont la collecte recule de presque 4 %. La baisse du prix du lait (– 3 %) et la flambée du prix des aliments du bétail freinent la production.

Rédaction achevée en mai 2013

Les données analysées sont celles disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Françoise Cazenave Direction Régionale de l’Alimentation, de

l’Agriculture, et de la Forêt

Pour en savoir plus

Une bonne année pour les productions de

la région qui ont échappé aux intempéries

Agreste Étude n° 78, mai 2013

Bilan conjoncturel 2012

Agreste Conjoncture n° 7, oct.-nov. 2012

Le panorama mensuel

Agreste Conjoncture

Les terres agricoles face à la pression de l’urbanisation : une résistance et des

enjeux différenciés

Analyse n° 5, avril 2011

Agriculture

© Insee Paca - mai 2013 20 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Démographie

Bilan économique 2012 21 © Insee Paca - mai 2013

Un excédent naturel érodé par les nombreux décès hivernaux

Fléchissement de la croissance

démographique

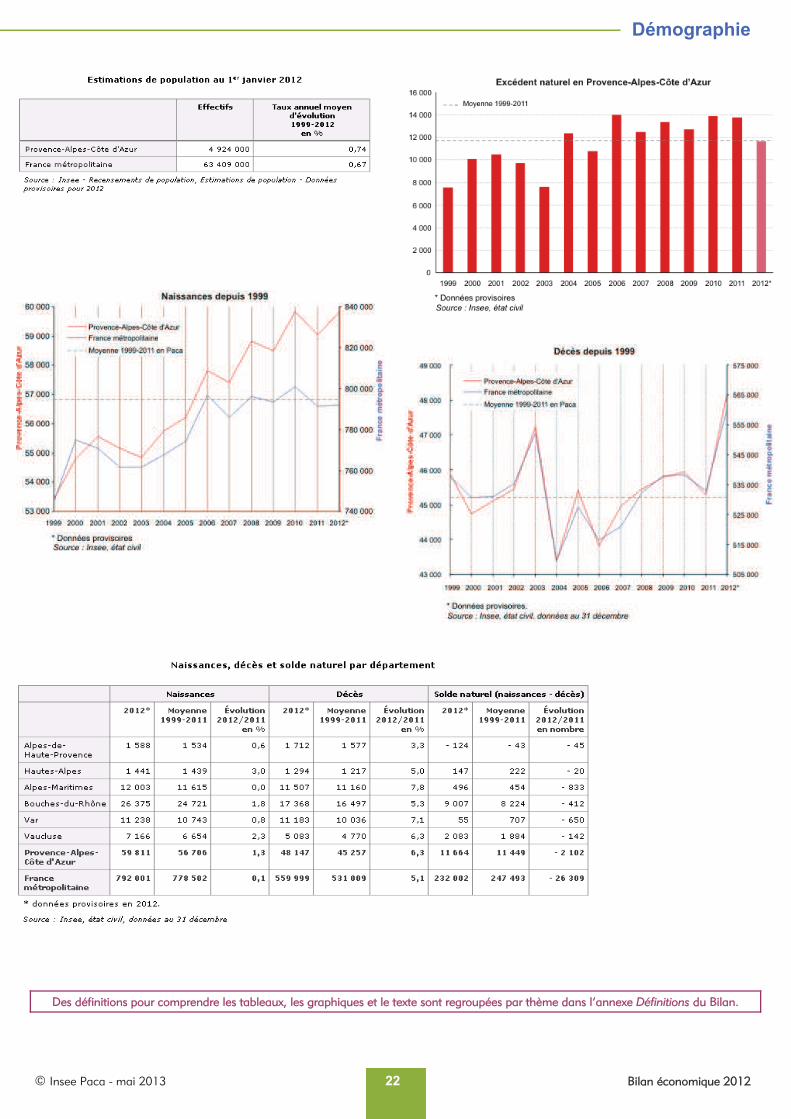

Au 1er janvier 2012, la population de

Provence-Alpes-Côte d'Azur est estimée à

4 924 000 personnes. Cela correspond

à un rythme annuel de croissance entre

1999 et 2012 de 0,74 %, qui place

Provence-Alpes-Côte d'Azur légèrement

au-dessus de la tendance nationale

(+ 0,67 % par an en France

métropolitaine). Cette croissance de la

population régionale a été alimentée

en grande partie par les migrations.

Pour autant, le dynamisme

démographique s’est infléchi au cours

de la période récente. Depuis 2006, la

population de la région progresse

désormais à un rythme inférieur à la

moyenne nationale. La contribution du

solde naturel étant relativement stable

sur longue période, c’est l’attractivité

de la région qui s’est érodée.

Excédent naturel au plus bas

depuis 2005

Dans la région, selon les chiffres

provisoires disponibles pour 2012,

l’excédent naturel baisse mais reste

cependant proche de la moyenne

observée depuis 1999. Le solde naturel

s’établit à 11 700 personnes en 2012

contre près de 13 800 les deux années

précédentes. Ce niveau, le plus bas

depuis 2005, s’explique par un nombre

de décès beaucoup plus élevé qu’en

2011.

Les Bouches-du-Rhône, qui repré-

sentent 40 % de la population

régionale, concentrent plus de 70 % de

l'excédent naturel régional. Cette

proportion est stable par rapport à

2011, bien que le solde naturel de ce

département baisse pour la deuxième

année consécutive. Le solde naturel

chute nettement en 2012, dans les

Alpes-Maritimes et le Var. Dans les

Alpes-de-Haute-Provence, le nombre

de décès est supérieur à celui des

naissances pour la huitième année

consécutive malgré une augmentation

des naissances cette année.

Nouvelle hausse des naissances

En Provence-Alpes-Côte d'Azur, le

nombre de naissances en 2012

(59 800 bébés) a augmenté à

nouveau, rejoignant ainsi le niveau

record de 2010. La hausse annuelle

s’élève à 1,3 %, soit 771 naissances de

plus. Cette tendance, initiée en 2006

dans la région, se démarque de la

quasi-stagnation des naissances au

niveau national. Sur l'ensemble de la

France métropolitaine, le nombre des

naissances s’établit à 792 000 (soit

+ 0,1 %).

Dans la région, la hausse du nombre

de naissances concerne notamment

trois départements : les Hautes-Alpes,

les Bouches-du-Rhône et le Vaucluse,

dans lesquels l’augmentation est plus

forte que la moyenne régionale. Le

département des Alpes-de-Haute-Provence

enregistre une hausse des naissances

pour la deuxième année consécutive et

atteint son niveau le plus élevé depuis

1999 (1 588 naissances).

Pic de décès en hiver

Plus de 48 000 décès ont été

enregistrés en 2012 en Provence-Alpes-

Côte d'Azur. Par rapport à 2011, le

nombre de décès augmente fortement

(+ 6,3 %) et atteint un pic dépassant

de 900 décès celui de 2003, année

marquée par un été caniculaire. Au

plan national, l'évolution est compa-

rable (+ 5,1 %). Des générations plus

nombreuses qui arrivent à des âges où

les taux de mortalité sont plus élevés,

cumulées à une vague de froid

exceptionnelle en février 2012

expliquent en grande partie la mortalité

élevée dans la région comme au

niveau national au premier semestre.

Outre leur effet direct sur la mortalité,

les épidémies de grippe, de maladies

respiratoires ou de gastro-entérites,

rendues plus virulentes par cet épisode

météorologique, ont pu entraîner une

vulnérabilité de personnes déjà fragiles

et ainsi prolonger la surmortalité les

mois suivants.

Le nombre de décès augmente dans

les six départements de la région. La

hausse est notamment supérieure à la

moyenne régionale dans les

Alpes-Maritimes (+ 7,8 %) et le Var

(+ 7,1 %), départements dans lesquels

la part de personnes âgées est élevée.

Rédaction achevée le 13 mars 2013

Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Sandra Espaze Insee Provence-Alpes-Côte d’Azur

Pour en savoir plus

Bilan démographique 2012 : la

population croît, mais plus modérément

Insee Première n°1429, janvier 2013.

50 ans de fécondité : Paca a rattrapé son

retard

Synthèse Flash n°50, janvier 2013

Recensement de la population :

393 000 habitants de plus dans la région

depuis 1999

Synthèse Flash n°49, décembre 2012

Méthodologie

- L’estimation de la population régionale au 1er janvier 2012 est fondée sur la

population municipale légale au 1er janvier 2010 (source : recensement de la

population), les données d’état civil et une estimation du solde migratoire pour

2010 et 2011.

- Pour les naissances et les décès, l’Insee réalise une exploitation statistique des

données recueillies par les mairies sur les bulletins d’état civil. Sont considérés ici les

naissances et les décès domiciliés (comptabilisés respectivement au lieu de domicile

de la mère et au lieu de domicile du décédé). Le nombre de naissances correspond

au nombre total d’enfants nés vivants au cours de l’année civile.

- Au moment de la clôture de ce document, les données relatives aux naissances et

aux décès sont provisoires pour l’année 2012.

Démographie

© Insee Paca - mai 2013 22 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Enseignement

Bilan économique 2012 23 © Insee Paca - mai 2013

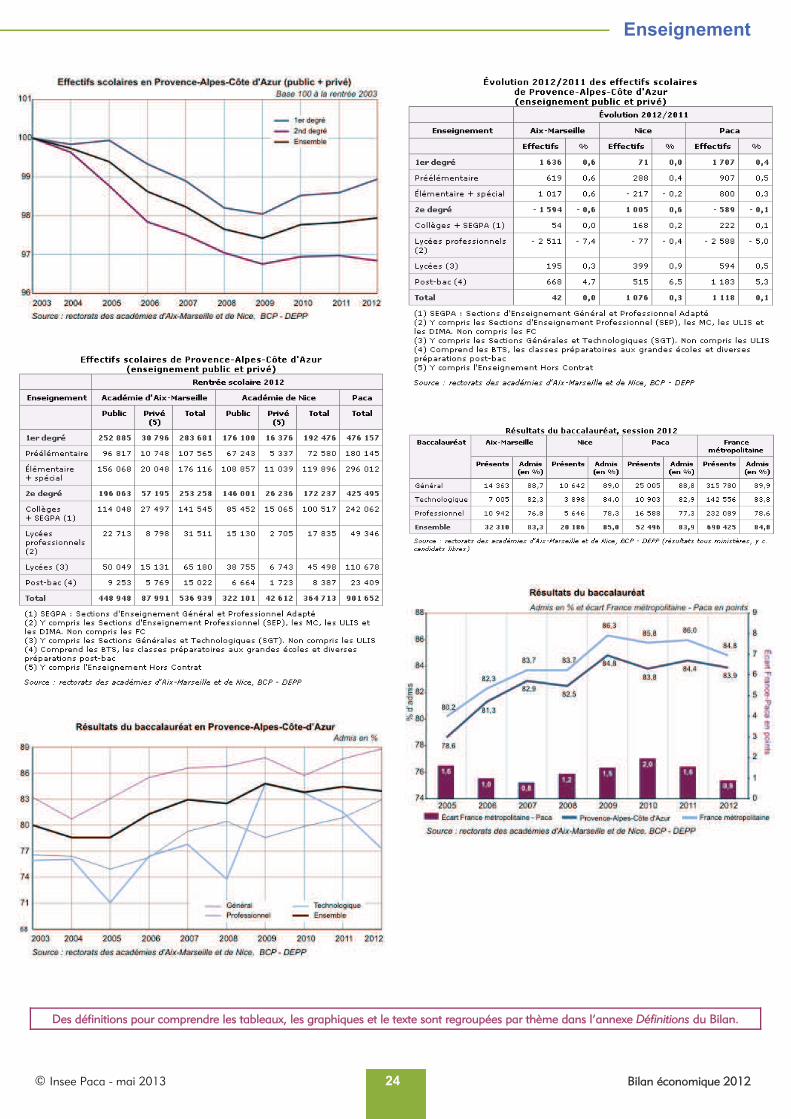

Effectifs dans le premier degré : hausse à Aix-Marseille,

stabilité à Nice

Progression des effectifs dans le primaire

À la rentrée 2012, les établissements scolaires des premier et second degrés (y compris post-bac : BTS et CPGE) sous tutelle de l’Éducation nationale de Paca accueillent 901 650 élèves, soit 1 120 jeunes de plus qu’en 2011. Après le palier constaté en 2011, cette hausse est du même ordre que celle observée depuis la rentrée scolaire de 2009.

Dans le premier degré (écoles maternelles et élémentaires), les effectifs augmentent nettement : le primaire accueille 1 710 élèves supplémentaires en 2012 par rapport à 2011 (+ 0,4 %). Conséquence du nombre élevé de naissances depuis dix ans, les effectifs des écoles maternelles progressent (+ 0,5 %). Jusqu’en 2011, cette natalité vigoureuse grossissait uniquement les rangs des écoles maternelles. Désormais, le glissement de la pyramide des âges atteint également les écoles élémentaires : leurs effectifs progressent de 0,3 % en 2012.

Dans le second degré (collèges et lycées), les effectifs diminuent (− 0,1 %, soit − 590 élèves). Ils augmentent dans les collèges et les lycées technologiques et généraux. Leur repli marqué dans les lycées professionnels (− 5,0 %, soit − 2 590 élèves) ne compense pas la progression des effectifs dans les BTS et CPGE (+ 5,3 % soit + 1 180 élèves).

Baisse mécanique des effectifs dans les lycées professionnels d’Aix-Marseille

Au sein de la région, les effectifs scolaires augmentent dans l’académie de Nice (+ 1 080), alors qu’ils se stabilisent dans celle d’Aix-Marseille.

Dans le premier degré, les effectifs sont stables dans l’académie de Nice en 2012 tandis que ceux d’Aix-Marseille

progressent (+ 1 640 élèves). Si le nombre d’élèves dans les maternelles continue d’augmenter à Aix-Marseille comme à Nice (respectivement + 620 et + 290 élèves), les évolutions divergent dans l’élémentaire : 1 020 élèves supplémentaires à Aix-Marseille contre 220 de moins à Nice.

Dans le second degré, l’académie de Nice gagne 1 010 élèves, alors que celle d’Aix-Marseille en perd 1 590. Si les effectifs des collèges sont stables dans les deux académies, le nombre d’élèves dans les lycées généraux et technologiques augmente, à un rythme légèrement plus soutenu à Nice qu’à Aix-Marseille (respectivement + 400 et + 200 lycéens). Amorcée à la rentrée 2008, la réforme de la voie professionnelle a fait cohabiter les anciens baccalauréats professionnels en 2 ans et les nouveaux en 3 ans. Les effectifs des lycées professionnels ont ainsi augmenté en 2010. Dans l’académie de Nice, les anciens baccalauréats professionnels ont totalement disparu en 2011, entrainant une baisse des effectifs cette année-là (− 8 %). Dans l’académie d’Aix-Marseille, l’ancienne filière n’a disparu qu’en 2012, avec pour conséquence une baisse (– 7 %, soit – 2 510 élèves) comparable à celle observée à Nice l’année précédente.

Pour le post-bac, les effectifs d’étudiants augmentent de nouveau en 2012 dans les deux académies (respectivement + 4,7 % à Aix-Marseille et + 6,5 % à Nice).

Moindre présence du privé dans l’académie de Nice

Le secteur privé est plus important dans l’académie d’Aix-Marseille que dans celle de Nice. Dans le premier degré, ce secteur accueille en effet 8,5 % des élèves à Nice contre 10,9 % à Aix-Marseille. Cette proportion reste toutefois inférieure à la moyenne nationale (13,4 %). Dans le second

degré, les différences sont plus sensibles encore : 22,6 % des élèves sont inscrits dans le privé à Aix-Marseille contre 15,2 % à Nice. En France, cette part est de 21 %.

Baccalauréat professionnel : résultats en baisse

En juin 2012, 83,9 % des candidats de la région ont été admis au baccalauréat. Le taux de réussite baisse de 0,5 point par rapport à la session précédente. Il reste en-dessous de la moyenne nationale (84,8 %, en baisse de 1,2 point). L'écart avec le niveau national se réduit toutefois, puisqu’il passe de 1,6 point à 0,9 point entre 2011 et 2012.

Cette moindre réussite au baccalauréat est due aux résultats du baccalauréat professionnel : son taux de réussite diminue en effet de 4,2 points en Paca, passant de 81,5 % en 2011 à 77,3 % en 2012. À l’inverse, les taux de réussite des baccalauréats généraux et technologiques augmentent respecti-vement de 1,2 point et 2 points. Leurs taux d’admission atteignent respectivement 88,8 % et 82,9 % en juin 2012.

Comme les années précédentes, les taux de réussite dans l’académie de Nice sont supérieurs à ceux d’Aix-Marseille, quelle que soit la série du baccalauréat.

Rédaction achevée le 24 mai 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Françoise Santoni Rectorat d’Aix-Marseille

Jacques Clauzier Rectorat de Nice

Enseignement

© Insee Paca - mai 2013 24 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Minima sociaux

Bilan économique 2012 25 © Insee Paca - mai 2013

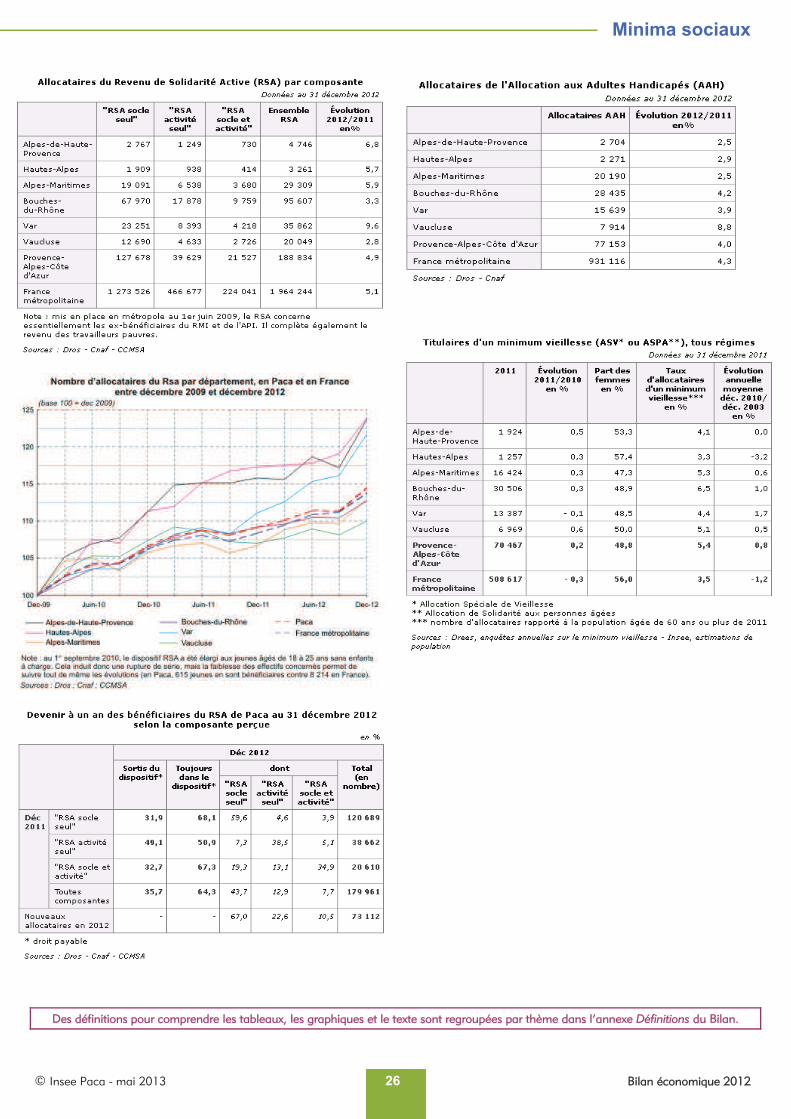

Le rebond du nombre d’allocataires du RSA fait écho

à la crise

Au 31 décembre 2012, la région Provence-Alpes-Côte d’Azur compte 189 000 allocataires du Revenu de Solidarité Activé (RSA), soit 7,3 % de la population âgée de 18 à 59 ans. En ajoutant les éventuels conjoints, enfants et autres personnes à charge, ce sont plus de 393 000 personnes qui vivent dans un foyer allocataire du RSA, soit 8,0 % de la population régionale totale.

En France métropolitaine, plus de 1 960 000 personnes sont allocataires du RSA fin 2012, soit 5,5 % de la population âgée de 18 à 59 ans.

Augmentation soutenue des allocataires du RSA socle seul

Alors que la progression du nombre d’allocataires du RSA avait ralenti en 2011 (+ 2,4 % en 2011 contre + 6,4 % en 2010), il augmente à nouveau fortement en 2012 : + 4,9 % (soit près de 9 000 allocataires supplémentaires, dont 5 000 au dernier trimestre). Cette forte augmentation, conséquence d’un contexte économique et social dégradé, est principalement soutenue par la progression du nombre d’allocataires du RSA socle seul (+ 5,8 %). Après un recul en 2011 (– 1,8 %), le nombre d’allocataires du RSA activité seul augmente également en 2012 (+ 2,5 %). La détérioration du marché du travail et des conditions d’emploi explique en grande partie ces évolutions.

Dans le département des Bouches-du-Rhône, qui concentre la moitié des allocataires du RSA de la région, l’augmentation a été l’une des plus faibles en 2012 (+ 3,3 %). À l’inverse, l’augmentation a atteint près de 10 % dans le Var, qui regroupait en fin d’année 20 % des allocataires de la région. C’est aussi dans ce département que l’on observe la plus forte augmentation du nombre d’allocataires du RSA socle seul

(+ 12 %), suivi des Alpes-de-Haute-Provence (+ 10 %).

Deux tiers des allocataires du RSA toujours captifs du dispositif un an après

Parmi les allocataires du RSA enregistrés fin 2011, 64 % étaient toujours dans le dispositif en décembre 2012. La composante RSA socle seul est la plus captive, les allocataires étant les plus éloignés du marché du travail. En effet, 68 % des 121 000 allocataires du RSA socle seul fin 2011 étaient toujours bénéficiaires du dispositif un an après. À l’opposé, un allocataire sur deux du RSA activité seul en décembre 2011 n’était plus dans le dispositif fin 2012. Enfin, parmi les 73 000 nouveaux allocataires en 2012, une majorité a bénéficié du RSA socle seul (67 %).

Hausse de 4 % des bénéficiaires de l’AAH

Bien que légèrement inférieure à celle de 2011, l’évolution du nombre de bénéficiaires de l’Allocation aux Adultes Handicapés (AAH) en Provence-Alpes-Côte d’Azur est restée positive en 2012, avec une hausse de + 4,0 %. Fin décembre 2012, 77 200 personnes perçoivent l’AAH, soit 3,1 % de la population régionale âgée de 20 à 59 ans. Comme en 2011, la plus forte augmentation est observée dans le Vaucluse (+ 8,8 %) ; ce département ne regroupe toutefois que 10 % des allocataires de l’AAH de la région.

Évolution contenue du nombre de bénéficiaires du minimum vieillesse

Après plusieurs années de hausse (+ 0,8 % en moyenne par an de 2003 à 2010), le nombre de bénéficiaires du

minimum vieillesse a eu tendance à se stabiliser en 2011 dans la région. Au niveau national, la tendance était quant à elle à la baisse : – 1,2 % en moyenne entre 2003 et 2010. En 2011, cette baisse est contenue à – 0,3 %.

Rapportée à la population âgée de 60 ans et plus, la part des bénéficiaires du minimum vieillesse est de 5,4 % dans la région contre 3,5 % au niveau national. Très différente d’un département à l’autre, elle varie de 3,3 % dans les Hautes-Alpes à 6,5 % dans les Bouches-du-Rhône.

Sept personnes isolées bénéficiaires sur dix sont des femmes. En effet, celles-ci vieillissent plus souvent seules et ont moins cotisé à l’assurance retraite, en Paca comme en France.

Rédaction achevée le 29 avril 2013 Les données analysées sont celles

disponibles à cette date. Certaines ont pu

légèrement évoluer depuis.

Jean-Christophe Charles, Julie Bertrand

Carole Toutalian Dispositif Régional d'Observation Sociale

Jean-Claude Jaillet Direction régionale de la jeunesse, des sports et de la cohésion sociale

Sources Les données sur le RSA présentées ici sont celles de l’ensemble des régimes, y compris celui de la Caisse centrale de la mutualité sociale agricole (CCMSA). Elles proviennent des l’exploitation des fichiers statistiques exhaustifs des Caf et de la CCMSA, délivrant une photographie des allocataires à la fin du mois de décembre 2012.

Les données concernant l’AAH proviennent uniquement des fichiers des Caf, ce qui représente environ 98 % des allocataires.

Minima sociaux

© Insee Paca - mai 2013 26 Bilan économique 2012

Des définitions pour comprendre les tableaux, les graphiques et le texte sont regroupées par thème dans l’annexe Définitions du Bilan.

Annexe

Bilan économique 2012 27 © Insee Paca - mai 2013

Définitions

Emploi salarié

Correction des variations saisonnières / CVS L'évolution d'une série statistique peut en général se décomposer en effets de trois facteurs : une tendance, une composante saisonnière et une composante irrégulière. La correction des variations saisonnières est une technique que les statisticiens emploient pour éliminer l'effet des fluctuations saisonnières normales sur les données, de manière à en faire ressortir les tendances fondamentales (tendance et composante irrégulière). Ainsi, par exemple, le taux de chômage désaisonnalisé supprime les variations dues au profil saisonnier habituel d'embauche pendant l'été et de mise à pied pendant l'hiver dans des secteurs d'activité comme l'agriculture et la construction.

Emploi salarié Par salariés, il faut entendre toutes les personnes qui travaillent, aux termes d'un contrat, pour une autre unité institutionnelle résidente en échange d'un salaire ou d'une rétribution équivalente. Les non salariés sont les personnes qui travaillent mais sont rémunérées sous une autre forme qu'un salaire.

Estimations d'emploi localisées Le nouveau dispositif d'ESTimations d'Emploi Localisées (Estel) a pour objectif de produire par une synthèse ascendante de sources administratives des estimations localisées d'emploi - cohérente entre les différents échelons géographiques (France entière, région, département et zone d'emploi) et les secteurs de la nomenclature d'activités. Estel vise ainsi à couvrir l'emploi total, salarié (au lieu de travail, comme au domicile) et non salarié (au lieu de travail) et par secteur d'activité détaillé. Ce dispositif donne le nombre de personnes en emploi au 31 décembre selon un concept d'emploi proche de celui du Bureau international du travail (BIT).

IntérimL'opération de « travail intérimaire » (ou « intérim » ou « travail temporaire ») consiste à mettre à disposition provisoire d'entreprises clientes, des salariés qui, en fonction d'une rémunération convenue, sont embauchés et rémunérés à cet effet par l'entreprise de travail intérimaire (ou entreprise de travail temporaire). Elle se caractérise donc par une relation triangulaire entre l'entreprise de travail temporaire, l'entreprise cliente et le salarié, et implique la conclusion de deux contrats : un contrat de mise à disposition (entre l'entreprise de travail temporaire et l'entreprise cliente) et un contrat de mission (entre l'entreprise de travail temporaire et le salarié).

Nomenclature d'activités française - NAF rév. 2, 2008 La nomenclature d'activités française révision 2 (NAF rév. 2, 2008) est la nomenclature statistique nationale d'activités qui s'est substituée depuis le 1er janvier 2008 à la NAF rév. 1 datant de 2003.

Marché du travail

Activité partielle / Chômage partiel Lorsqu'une entreprise réduit son activité au-dessous de l'horaire légal ou arrête momentanément tout ou partie de son activité et qu'elle n'entend pas rompre les contrats de travail qui la lient à ses salariés, elle peut avoir recours au chômage partiel. Le système d'indemnisation du chômage partiel permet de gérer une baisse d'activité ponctuelle, limitée dans le temps et ayant pour cadre l'année civile.

Demandeurs d'emploi en fin de mois / DEFM Les demandeurs d'emploi en fin de mois (DEFM) sont les personnes inscrites à Pôle Emploi et ayant une demande en cours au dernier jour du mois.

Demandeurs d'emploi de longue durée / DELD Les demandeurs d'emploi de longue durée (DELD) sont ceux inscrits à Pôle Emploi depuis un an ou plus.

Annexe

© Insee Paca - mai 2013 28 Bilan économique 2012

Catégories de demandes d'emploi établies par Pôle Emploi La publication des effectifs de demandeurs d'emploi inscrits se fait selon les catégories statistiques suivantes : - catégorie A : demandeurs d'emploi tenus de faire des actes positifs de recherche d'emploi, sans emploi ; - catégorie B : demandeurs d'emploi tenus de faire des actes positifs de recherche d'emploi, ayant exercé une activité réduite courte (i.e. de 78 heures ou moins au cours du mois) ; - catégorie C : demandeurs d'emploi tenus de faire des actes positifs de recherche d'emploi, ayant exercé une activité réduite longue (i.e. plus de 78 heures au cours du mois) ; - catégorie D : demandeurs d'emploi non tenus de faire des actes positifs de recherche d'emploi (en raison d'un stage, d'une formation, d'une maladie…), y compris les demandeurs d'emploi en convention de reclassement personnalisé (CRP) et en contrat de transition professionnelle (CTP), sans emploi ; - catégorie E : demandeurs d'emploi non tenus de faire de actes positifs de recherche d'emploi, en emploi (par exemple : bénéficiaires de contrats aidés).

Pôle emploi Pôle emploi est un opérateur du service public de l'emploi. Il est issu de la fusion entre l'ANPE et le réseau des Assedic qui est devenue effective par la loi du 13 février 2008 relative à la réforme du service public de l'emploi. Il a pour mission d'accompagner tous les demandeurs d'emploi dans leur recherche jusqu'au placement, assurer le versement des allocations aux demandeurs indemnisés, aider les entreprises dans leurs recrutements et recouvrer les cotisations. L'objectif était de créer un opérateur qui permette notamment aux demandeurs d'emploi d'avoir un seul interlocuteur pour la gestion des offres d'emploi et de leur allocation. Pôle emploi existe juridiquement depuis le 19 décembre 2008, date de la première réunion de son conseil d'administration.

Population active (BIT) La population active dite « au sens du BIT » regroupe la population active occupée et les chômeurs (ces deux concepts étant entendus selon les définitions du Bureau International du Travail (BIT).

Taux de chômage Le taux de chômage est le pourcentage de chômeurs dans la population active (actifs occupés + chômeurs). On peut calculer un taux de chômage par âge en mettant en rapport les chômeurs d'une classe d'âge avec les actifs de cette classe d'âge. De la même manière se calculent des taux de chômage par sexe, par professions et catégories socioprofessionnelles (PCS), par région, par nationalité, par niveau de diplôme...

Taux de chômage (BIT) Le taux de chômage au sens du Bureau international du travail (BIT) est la proportion du nombre de chômeurs au sens du BIT dans la population active au sens du BIT.

Démographie d’entreprises

Auto-entrepreneur Le régime de l'« auto-entrepreneur » s'applique depuis le 1er janvier 2009 aux personnes physiques qui créent ou possèdent déjà une entreprise individuelle pour exercer une activité commerciale, artisanale ou libérale (hormis certaines activités exclues), à titre principal ou complémentaire, et dont l'entreprise individuelle remplit les conditions du régime fiscal de la micro-entreprise et qui opte pour exercer en franchise de TVA. Il offre des formalités de création d'entreprises allégées ainsi qu'un mode de calcul et de paiement simplifié des cotisations sociales et de l'impôt sur le revenu. L'auto-entrepreneur bénéficie : - d'un régime micro-social simplifié ; - d'une dispense d'immatriculation au registre du commerce et des sociétés (RCS) pour les commerçants, ou au répertoire des métiers (RM) pour les artisans ; toutefois, l'auto-entrepreneur qui crée une activité artisanale à titre principal, doit s'inscrire au RM. - d'une exonération de TVA ; - et sur option, d'un régime micro-fiscal simplifié (versement libératoire de l'impôt sur le revenu) et d'une exonération de la cotisation foncière des entreprises pendant 3 ans à compter de la date de création.

Cessation d'entreprise Il s'agit de l'arrêt total de l'activité économique de l'entreprise. Il ne faut pas confondre la notion de défaillance avec la notion plus large de cessation. Les liquidations qui font suite à une défaillance ne représentent qu'une partie, variable avec le temps et le secteur d'activité, de l'ensemble des cessations.

Annexe

Bilan économique 2012 29 © Insee Paca - mai 2013

Création d'entreprise La statistique mensuelle des créations d'entreprises est constituée à partir des informations du répertoire national des entreprises et des établissements (Sirene). Depuis le 1er janvier 2007, la notion de création d'entreprise s'appuie sur un concept harmonisé au niveau européen pour faciliter les comparaisons : une création d'entreprise correspond à la mise en œuvre de nouveaux moyens de production. Par rapport aux immatriculations dans Sirene, on retient comme création pour satisfaire au concept harmonisé : 1) les créations d'entreprise correspondant à la création de nouveaux moyens de production (il y a nouvelle immatriculation dans Sirene) ; 2) les cas où l'entrepreneur (il s'agit en général d'un entrepreneur individuel) reprend une activité après une interruption de plus d'un an (il n'y a pas de nouvelle immatriculation dans Sirene mais reprise de l'ancien numéro Siren) ;3) les reprises par une entreprise nouvelle de tout ou partie des activités et moyens de production d'une autre entreprise (il y a nouvelle immatriculation dans Sirene) lorsqu'il n'y a pas continuité de l'entreprise reprise. On considère qu'il n'y a pas continuité de l'entreprise si parmi les trois éléments suivants concernant le siège de l'entreprise, au moins deux sont modifiés lors de la reprise : l'unité légale contrôlant l'entreprise, l'activité économique et la localisation.

Depuis les données relatives à janvier 2009, les statistiques de créations d'entreprises incluent les demandes d'immatriculation avec le statut d'auto-entrepreneur enregistrées dans Sirene. Ce dénombrement n'inclut pas les entrepreneurs déjà en activité avant le 1er janvier 2009 qui demandent, à titre dérogatoire au plus tard le 31 mars 2009, à bénéficier du régime micro-social et du versement fiscal libératoire en 2009.

Défaillance d'entreprise Une entreprise est en situation de défaillance ou de dépôt de bilan à partir du moment où une procédure de redressement judiciaire est ouverte à son encontre. Cette procédure intervient lorsqu'une entreprise est en état de cessation de paiement, c'est-à-dire qu'elle n'est plus en mesure de faire face à son passif exigible avec son actif disponible. Remarque : il ne faut pas confondre la notion de défaillance et la notion de cessation. Un jugement d'ouverture de procédure de défaillance (dépôt de bilan d'une entreprise inscrite dans le cadre d'une procédure judiciaire) ne se résout pas forcement par une liquidation. La notion de cessation correspond à l'arrêt total de l'activité économique d'une entreprise. Toutes les défaillances ne donnent pas des cessations. Toutes les cessations n'ont pas donné lieu à une défaillance.

Nomenclature agrégée - NA, 2008 Elle se substitue à la nomenclature économique de synthèse (NES) associée à la NAF rév. 1. 7 niveaux d'agrégation spécifiques des postes de la NAF rév. 2 ont été développés pour les besoins de l'analyse économique et la diffusion, tout en favorisant les comparaisons internationales.

Construction