Le 1er trimestre 2016trimestre 2016 et les tendances récentes€¦ · d’un prêt de 20 ans et...

25

Le 1 er trimestre 2016 Le 1 trimestre 2016 et les tendances récentes

Transcript of Le 1er trimestre 2016trimestre 2016 et les tendances récentes€¦ · d’un prêt de 20 ans et...

Le 1er trimestre 2016Le 1 trimestre 2016et les tendances récentes

Le tableau de bord de l’Observatoire

L’ensemble des marchésL ensemble des marchés

Les taux des crédits immobiliers aux particuliersLes taux des crédits immobiliers aux particuliers

ENSEMBLE DES MARCHÉS - Prêts bancaires (taux nominaux, hors assurance)La baisse des taux a été rapide depuis novembre 2015 : 1.81 % en avril 2016. Elle a été facilitée par l’abondance deressources d’épargne faiblement rémunérées, par le recul des taux des OAT et par l’amélioration des conditions dessou s d p g u s, p u d s u d s O p o o d s o d o s drefinancement de la BCE. Elle répercute aussi les pratiques des établissements de crédit qui avec l’arrivée duprintemps améliorent leurs offres commerciales. La baisse s’est observée sur tous les marchés : de 44 points de basedepuis octobre 2015 sur le marché de l’ancien (pour 1.80 % en avril), de 40 points de base sur le marché du neuf(pour 1.87 % en avril) et de 36 points de base sur celui des travaux (pour 1.79 % en avril).

5

6

4

3

1

2

01 01 02 03 04 04 05 06 07 07 07 07 08 08 08 08 09 09 09 09 0 0 0 0 1 1 1 1 2 2 2 2 3 3 3 3 4 4 4 4 5 5 5 5 6 6

3 / 25Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

T1-0

T4-0

T3-0

T2-0

T1-0

T4-0

T3-0

T2-0

01-0

04-0

07-0

10-0

01-0

04-0

07-0

10-0

01-0

04-0

07-0

10-0

01-1

04-1

07-1

10-1

01-1

04-1

07-1

10-1

01-1

04-1

07-1

10-1

01-1

04-1

07-1

10-1

01-1

04-1

07-1

10-1

01-1

04-1

07-1

10-1

01-1

04-1

Les taux des crédits immobiliers aux particuliersLes taux des crédits immobiliers aux particuliers

ENSEMBLE DES MARCHÉS – Produits « phares » (taux nominaux, hors assurance)Pour un taux moyen à 1.81 % en avril 2016 et une durée moyenne de 17.6 ans, les taux pratiqués dépendent de ladurée pratiquée : 2.20 % en moyenne pour une durée de 25 ans à taux fixe, mais 1.61 % pour une durée dedu p qu 0 % oy pou u du d 5 s u , s 6 % pou u du d15 ans à taux fixe. Les taux sont plus élevés sur les formules à taux fixe : 1.87 % en moyenne pour une durée de20 ans à taux fixe (99.8 % de la production en avril) et 1.65 % pour cette même durée à taux variable (0.2 % dela production en avril).Et selon le type d’opération financée, le niveau de l’apport personnel de l’emprunteur et les capacités de

é é à ê àremboursement du ménage, les taux pratiqués peuvent descendre plus bas : jusqu’à 1.58 % pour un prêt à 20 ansen taux fixe et à 1.29 % en taux variable.L’amplitude des taux est de 65 points de base entre la moyenne du 1er groupe et celle du 4ème groupe pour un prêtà 15 ans ou à 20 ans à taux fixe. Elle est de 70 points de base pour un prêt à 25 ans à taux fixe ou un prêt à 20 ansà taux variable Elle est de 110 points de base pour un prêt à 15 ans à taux variable Mais de seulement 40 pointsà taux variable. Elle est de 110 points de base pour un prêt à 15 ans à taux variable. Mais de seulement 40 pointsde base pour un prêt à 25 ans à taux variable.

TAUX FIXES TAUX VARIABLES

P êt

1er groupe 1 32 1 58 1 86 0 92 1 29 1 65

Prêts du secteur

concurrentiel Avril 2016 Sur 15 ans Sur 20 ans Sur 25 ans Sur 15 ans Sur 20 ans Sur 25 ans

1er groupe 1,32 1,58 1,86 0,92 1,29 1,65

Taux moyens 2ème groupe 1,50 1,78 2,11 1,35 1,55 1,85(en %) 3ème groupe 1,67 1,90 2,26 1,50 1,80 1,88

4ème groupe 1,98 2,21 2,59 2,05 2,00 2,05

4 / 25

Ensemble 1,61 1,87 2,20 1,45 1,65 1,86

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

Les taux des crédits immobiliers aux particuliersLes taux des crédits immobiliers aux particuliers

ENSEMBLE DES MARCHÉS – Produits « phares » (taux nominaux, hors assurance)La baisse des taux intervenue dès novembre 2015 a bénéficié à toutes les catégories de prêts, même aux duréesles plus longues : par exemple, la baisse des taux sur les prêts à 25 ans a été de 51 points, alors que déjà las p us o gu s p p , ss d s u su s p s 5 s d 5 po s, o s qu d jhausse qui était intervenue durant l’été 2015 avait été la plus faible pour eux. On trouve ici l’expression de lavolonté des établissements de crédit de soutenir la demande des jeunes et des ménages modestes dans laréalisation de leurs projets de primo accession.

5 / 25Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

La durée des crédits immobiliers aux particuliersLa durée des crédits immobiliers aux particuliers

ENSEMBLE DES MARCHÉS - Prêts bancaires (en mois)

En avril 2016, la durée des prêts accordés était de 211 mois en moyenne .é é é é àLa durée moyenne s’est allongée depuis le printemps 2014. Sur un marché en expansion, le maintien des durées à

niveau élevé avait permis d’amortir les conséquences de la hausse des taux des crédits observée de juin àoctobre 2015. Les niveaux actuels des conditions de crédit permettent à tous les ménages de rentrer sur lemarché de l’accession, sur des durées longues, sans que cela ne les pénalise : la remontée des flux de la primoaccession des ménages jeunes ou modestes en témoigne.

228

g j g

204

180

156

6 / 25

156

T1-0

1T3

-01

T1-0

2T3

-02

T1-0

3T3

-03

T1-0

4T3

-04

T1-0

5T3

-05

T1-0

6T3

-06

T1-0

7T3

-07

T1-0

8T3

-08

T1-0

9T3

-09

T1-1

0T3

-10

T1-1

1T3

-11

T1-1

2T3

-12

T1-1

3T3

-13

T1-1

4T3

-14

T1-1

5T3

-15

T1-1

6

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

La durée des crédits immobiliers aux particuliersLa durée des crédits immobiliers aux particuliers

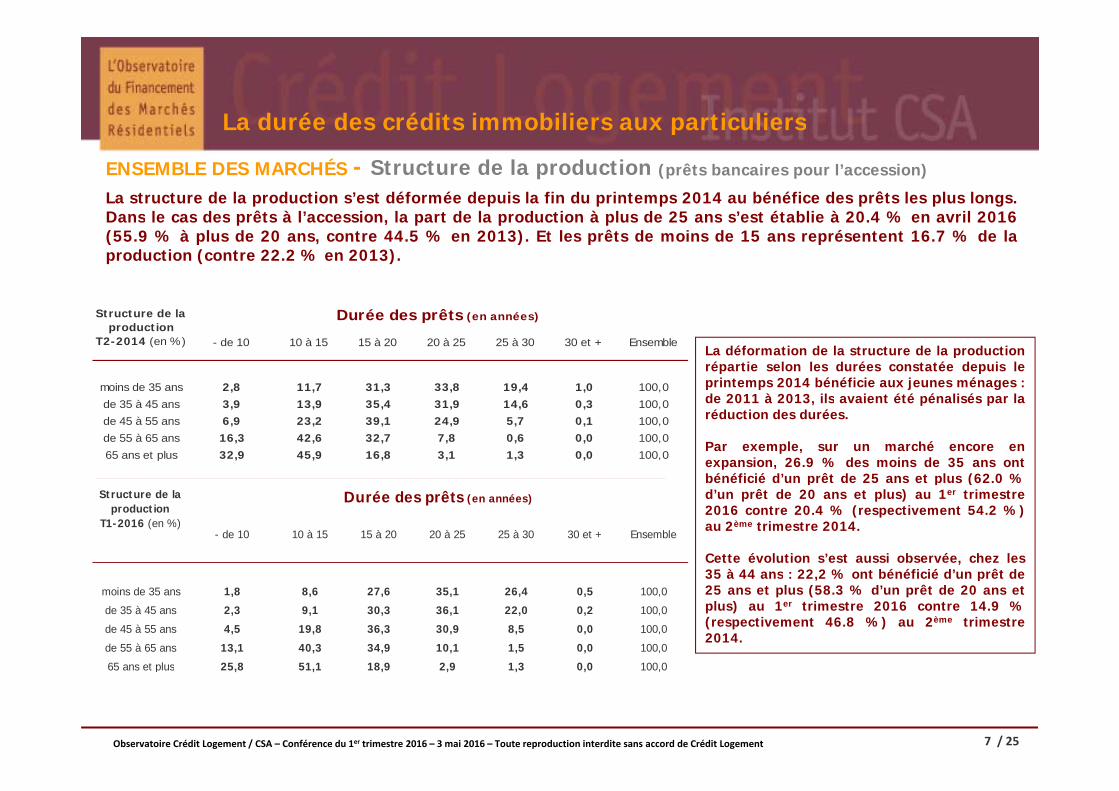

ENSEMBLE DES MARCHÉS - Structure de la production (prêts bancaires pour l’accession)

La structure de la production s’est déformée depuis la fin du printemps 2014 au bénéfice des prêts les plus longs.Dans le cas des prêts à l’accession la part de la production à plus de 25 ans s’est établie à 20 4 % en avril 2016Dans le cas des prêts à l accession, la part de la production à plus de 25 ans s est établie à 20.4 % en avril 2016(55.9 % à plus de 20 ans, contre 44.5 % en 2013). Et les prêts de moins de 15 ans représentent 16.7 % de laproduction (contre 22.2 % en 2013).

La déformation de la structure de la productionrépartie selon les durées constatée depuis leprintemps 2014 bénéficie aux jeunes ménages :de 2011 à 2013 ils a aient été pénalisés pa la

moins de 35 ans 2,8 11,7 31,3 33,8 19,4 1,0 100,0

Structure de la production

T2-2014 (en %)

Durée des prêts (en années)

- de 10 10 à 15 15 à 20 20 à 25 25 à 30 30 et + Ensemble

de 2011 à 2013, ils avaient été pénalisés par laréduction des durées.

Par exemple, sur un marché encore enexpansion, 26.9 % des moins de 35 ans ontbénéficié d’un prêt de 25 ans et plus (62.0 %

de 35 à 45 ans 3,9 13,9 35,4 31,9 14,6 0,3 100,0de 45 à 55 ans 6,9 23,2 39,1 24,9 5,7 0,1 100,0de 55 à 65 ans 16,3 42,6 32,7 7,8 0,6 0,0 100,065 ans et plus 32,9 45,9 16,8 3,1 1,3 0,0 100,0

p p (d’un prêt de 20 ans et plus) au 1er trimestre2016 contre 20.4 % (respectivement 54.2 %)au 2ème trimestre 2014.

Cette évolution s’est aussi observée, chez les35 à 44 ans : 22 2 % ont bénéficié d’un prêt de

Structure de la production

T1-2016 (en %)

Durée des prêts (en années)

- de 10 10 à 15 15 à 20 20 à 25 25 à 30 30 et + Ensemble

35 à 44 ans : 22,2 % ont bénéficié d un prêt de25 ans et plus (58.3 % d’un prêt de 20 ans etplus) au 1er trimestre 2016 contre 14.9 %(respectivement 46.8 %) au 2ème trimestre2014.

moins de 35 ans 1,8 8,6 27,6 35,1 26,4 0,5 100,0

de 35 à 45 ans 2,3 9,1 30,3 36,1 22,0 0,2 100,0

de 45 à 55 ans 4,5 19,8 36,3 30,9 8,5 0,0 100,0

de 55 à 65 ans 13,1 40,3 34,9 10,1 1,5 0,0 100,0

65 ans et plus 25 8 51 1 18 9 2 9 1 3 0 0 100 0

7 / 25Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

65 ans et plus 25,8 51,1 18,9 2,9 1,3 0,0 100,0

Les taux de croissance annuels moyens (en %)Les taux de croissance annuels moyens (en %)

ENSEMBLE DES MARCHÉSAprès plusieurs années de faible progression, les revenus des emprunteurs reculent légèrement. Dans le mêmetemps, le niveau de l’apport personnel se stabilise (+ 0.2 % en 2016) : de 2013 à 2015, son recul avait été trèstemps, le niveau de l apport personnel se stabilise (+ 0.2 % en 2016) : de 2013 à 2015, son recul avait été trèsrapide. Ces évolutions expriment le retour de ménages plus jeunes et de primo accédants faiblement dotés enapport personnel, alors que les conditions de crédit sont excellentes. Mais pour la 2ème année consécutive, le coûtdes opérations progresse rapidement (+ 3.2 % en 2016, après + 2.3 % en 2015).

12,1

4 210,9 5,7

10,7

7,16 4

9,8

8,1

10,4

,

10,210

7,6 4,2

0,6

6,4

4,7

0 2

4,7

2 3

5,74,7

3,01 8

3,91,4

3,0

7,9

3,65,8 3,2

1,30,2 0,4

2,3 3,2

-2,7-4,1

0,22,3 ,1,8

0,3

3,01,3

0,4 0,6 1,2-0,2

-2,5

1,4,

0

-5,4-6,6

-102002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

8 / 25

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Apport personnel moyen Revenus moyens Coût moyen de l'opération

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

L’indicateur de solvabilité de la demande réaliséeL indicateur de solvabilité de la demande réalisée

ENSEMBLE DES MARCHÉS (base 100 en 2001)

Néanmoins, grâce à des conditions de crédit qui sont très bonnes, l’indicateur de solvabilité de la demande semaintient à haut niveau au 1er trimestre : après un accès de faiblesse durant l’été 2015 et en dépit de lamaintient à haut niveau au 1 trimestre : après un accès de faiblesse durant l été 2015 et en dépit de laremontée du coût des opérations réalisées, cette évolution s’inscrit dans le mouvement d’amélioration observédepuis la fin de l’année 2013, sous l’effet de la baisse des taux d’intérêt. L’indicateur de solvabilité se situe ainsià un de ses niveaux les plus élevés constaté depuis le début des années 2000.

105

100

95

90

-01

-01

-02

-02

-03

-03

-04

-04

-05

-05

-06

-06

-07

-07

-08

-08

-09

-09

-10

-10

-11

-11

-12

-12

-13

-13

-14

-14

-15

-15

-16

9 / 25Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

T3-

T1-

L’activité du marché des crédits immobiliers

ENSEMBLE DES MARCHÉS - Les indicateurs mensuels d’activitéEn dépit de conditions de crédits exceptionnelles, la demande qui peine à se ressaisir commence juste à retrouverson niveau du printemps 2015. Le rythme d’évolution en glissement annuel de l’activité (hors rachats de

L activité du marché des crédits immobiliers

créances) mesurée en trimestre glissant illustre les hésitations actuelles du marché : - 2.7 % pour la productionet - 7.3 % pour le nombre de prêts.

Total des prêts bancaires accordés : Ensemble du marché ENSEMBLE DU MARCHÉTotal des prêts bancaires accordés : Ensemble du marchéNiveau annuel glissant (base 100 en 2010)

ENSEMBLE DU MARCHÉEn avril 2016 (année glissante en GA)

Production de crédits : + 21.4 %Nombre de prêts accordés : + 18.6 %

130

Nombre de prêts bancaires : Ensemble du marchéNiveau annuel glissant (base 100 en 2010)

100

100

70

70

10 / 25

40

1-20

09

4-20

09

7-20

09

10-2

009

1-20

10

4-20

10

7-20

10

10-2

010

1-20

11

4-20

11

7-20

11

10-2

011

1-20

12

4-20

12

7-20

12

10-2

012

1-20

13

4-20

13

7-20

13

10-2

013

01-2

014

04-2

014

07-2

014

10-2

014

01-2

015

04-2

015

07-2

015

10-2

015

01-2

016

04-2

016 40

1-200

9

4-200

9

7-200

9

10-20

09

1-201

0

4-201

0

7-201

0

10-20

10

1-201

1

4-201

1

7-201

1

10-20

11

1-201

2

4-201

2

7-201

2

10-20

12

1-201

3

4-201

3

7-201

3

10-20

13

01-20

14

04-20

14

07-20

14

10-20

14

01-20

15

04-20

15

07-20

15

10-20

15

01-20

16

04-20

16

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

Le tableau de bord de l’Observatoire

Le marché du neufLe marché du neuf

La photographie du marchéLa photographie du marché

MARCHÉ DU NEUFLe coût moyen des opérations réalisées augmente toujours à un rythme soutenu (+ 4.4 % sur le 1er trimestre de2016, en GA, après + 2.0 % en 2015). Mais les revenus des ménages qui réalisent ces opérations ne progressentque lentement (+ 0.6 % sur le 1er trimestre de 2016, en GA, après - 0.1 % en 2015), en réponse à l’augmentationdes flux de la primo accession associée à l’amélioration du PTZ. En outre, l’apport personnel mobilisé reculetoujours fortement (- 4.8 % sur le 1er trimestre de 2016, en GA, après - 5.9 % en 2015) sous l’effet du retour deménages plus jeunes et de primo accédants plus faiblement dotés en apport personnel.

d’ l d lé l l d i éd é é f ili éLes taux d’apport personnel ont donc encore reculé. Alors que le retour des primo accédants a été facilité par unallongement des durées moyennes : de 3 mois sur un an (12 mois depuis le 1er trimestre 2014).

Photographie du marché Revenus moyens

Coût moyen de l'opération

Montant global moyen

é

Taux d'apport personnel

Coût relatif moyen

é

Durée moyenne

Taux d'intérêt moyen

au 1er trimestremoyens (en K€)

de l opération (en K€) emprunté

(en K€)apparent

(en %)(en années de

revenus)

moyenne (en mois)

moyen (en %)

1er trimestre 2016

Ensemble du marché du neuf 59,6 245,4 203,0 17,3 4,8 229 2,10dont accession 54,1 266,4 218,9 17,8 5,4 238 2,13

1er trimestre 2015

Ensemble du marché du neuf 59,2 235,0 189,5 19,4 4,6 226 2,20dont accession 53,4 253,5 202,6 20,1 5,2 235 2,22

12 / 25Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

La répartition des emprunteursLa répartition des emprunteurs

MARCHÉ DU NEUF : Selon l’âge de la personne de référence et le revenu du ménageLe marché de l’accession amplifie maintenant la reprise amorcée en 2015 : avec une progression de 20.4 % sur unan en GA (+ 4.2 % en 2015). Cette évolution a largement bénéficié de l’attentisme d’une partie des candidats à unan en GA (+ 4.2 % en 2015). Cette évolution a largement bénéficié de l attentisme d une partie des candidats à unPTZ constaté au 4ème trimestre 2015.La part des moins de 35 ans se redresse rapidement : le nombre des jeunes qui accèdent augmente de 24.5 %(contre - 1.3 % en 2015). Et la part des 55 ans et plus recule pour la première fois depuis la fin des années 2000.La part des accédants disposant d’un revenus inférieur à 3 SMIC s’accroit aussi fortement (effet PTZ en MI,notamment), alors que celle des ménages aisés se replie : le nombre des accédants modestes (moins de 3 SMIC)s’élève de 35.1 % après avoir stagné en 2015.

60

2,7 2 0

50

3,9

40

50

52

4

51,

7

49,7

,4

50, 0

9

46,8

1,5

48,4

1,4

30

40

43

27,8

40,0

27,9

37,5

6,9

38,3

6,9

36,0

,6

40,4

6,0

20

30

29,4

12,3

29,7

12,9

30,

13,0

29,9

13,6

31

14,4

31

13,9

20

30

12,1

16,2

13,3

18,9

2

14,8

20,8

2

14,6

20,3

25,

15,6

22,8

26

14,2

19,4

0

10

- de 35 ans 35 à 45 ans 45 à 55 ans + de 55 ans

1

5,6 6,2 6,8

6,6 7,3

6,4

0

10

Moins de 3 SMIC 3 à 4 SMIC 4 à 5 SMIC 5 SMIC et plus

13 / 25

2009 2011 2013 2014 2015 2016 2009 2011 2013 2014 2015 2016

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

L’indicateur de solvabilité de la demandeL indicateur de solvabilité de la demande

MARCHÉ DU NEUF : Base 100 en 2001Du fait de conditions de crédit excellentes et de l’impact du PTZ sur les ménages qui en bénéficient, l’indicateur desolvabilité de la demande a poursuivi son redressement Il s’établit d’ailleurs sur un de ses niveaux les plus élevéssolvabilité de la demande a poursuivi son redressement. Il s établit d ailleurs sur un de ses niveaux les plus élevésobservés depuis le début des années 2000.

110

105

100

95

01 01 02 02 03 03 04 04 05 05 06 06 07 07 08 08 09 09 10 10 11 11 12 12 13 13 14 14 15 15 16

14 / 25

T1-0

T3-0

T1-0

T3-0

T1-0

T3-0

T1-0

T3-0

T1-0

T3-0

T1-0

T3-0

T1-0

T3-0

T1-0

T3-0

T1-0

T3-0

T1-1

T3-1

T1-1

T3-1

T1-1

T3-1

T1-1

T3-1

T1-1

T3-1

T1-1

T3-1

T1-1

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

L’activité du marché des crédits immobiliers

MARCHÉ DU NEUF - Les indicateurs mensuels d’activitéL’activité bénéficie pleinement de l’amélioration du PTZ et le redémarrage du marché se confirme : le rythmed’évolution en glissement annuel de l’activité mesurée en trimestre glissant est maintenant de + 11.2 % pour la

L activité du marché des crédits immobiliers

production et de + 9.2 % pour le nombre de prêts. Cette évolution est d’autant plus remarquable, que laprogression de l’activité est restée soutenue durant toute l’année 2015.

Total des prêts bancaires accordés : Marché du neuf MARCHÉ DU NEUFpNiveau annuel glissant (base 100 en 2010)

MARCHÉ DU NEUFEn avril 2016 (année glissante en GA)

Production de crédits : + 23.5 %Nombre de prêts accordés : + 18.7 %

130

Nombre de prêts bancaires : Marché du neufNiveau annuel glissant (base 100 en 2010)

100

70

100

70

15 / 25

40

1-20

09

4-20

09

7-20

09

10-2

009

1-20

10

4-20

10

7-20

10

10-2

010

1-20

11

4-20

11

7-20

11

10-2

011

1-20

12

4-20

12

7-20

12

10-2

012

1-20

13

4-20

13

7-20

13

10-2

013

01-2

014

04-2

014

07-2

014

10-2

014

01-2

015

04-2

015

07-2

015

10-2

015

01-2

016

04-2

016

40

1-200

9

4-200

9

7-200

9

10-20

09

1-201

0

4-201

0

7-201

0

10-20

10

1-201

1

4-201

1

7-201

1

10-20

11

1-201

2

4-201

2

7-201

2

10-20

12

1-201

3

4-201

3

7-201

3

10-20

13

01-20

14

04-20

14

07-20

14

10-20

14

01-20

15

04-20

15

07-20

15

10-20

15

01-20

16

04-20

16

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

Le tableau de bord de l’Observatoire

Le marché de l’ancienLe marché de l ancien

La photographie du marchéLa photographie du marché

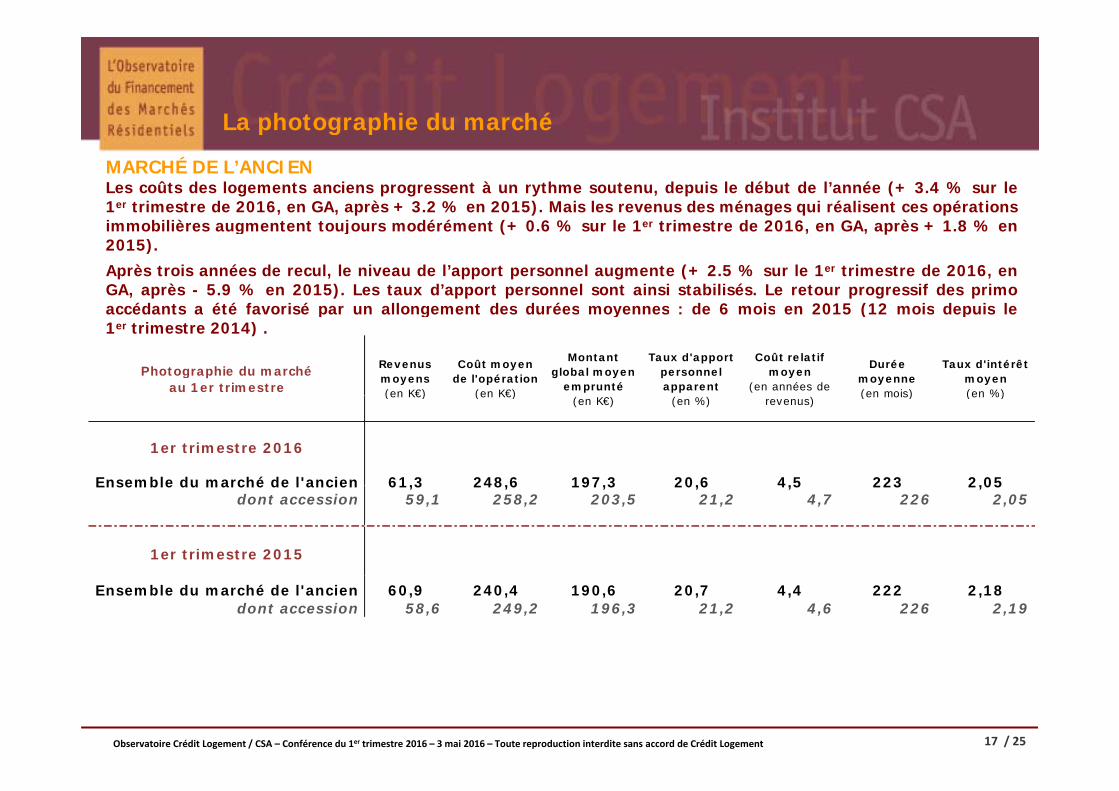

MARCHÉ DE L’ANCIENLes coûts des logements anciens progressent à un rythme soutenu, depuis le début de l’année (+ 3.4 % sur le1er trimestre de 2016, en GA, après + 3.2 % en 2015). Mais les revenus des ménages qui réalisent ces opérationsimmobilières augmentent toujours modérément (+ 0.6 % sur le 1er trimestre de 2016, en GA, après + 1.8 % en2015).Après trois années de recul, le niveau de l’apport personnel augmente (+ 2.5 % sur le 1er trimestre de 2016, enGA, après - 5.9 % en 2015). Les taux d’apport personnel sont ainsi stabilisés. Le retour progressif des primoaccédants a été favorisé par un allongement des durées moyennes : de 6 mois en 2015 (12 mois depuis leaccédants a été favorisé par un allongement des durées moyennes : de 6 mois en 2015 (12 mois depuis le1er trimestre 2014) .

Photographie du marché au 1er trimestre

Revenus moyens (en K€)

Coût moyen de l'opération

(en K€)

Montant global moyen

emprunté

Taux d'apport personnel apparent

Coût relatif moyen

(en années de

Durée moyenne (en mois)

Taux d'intérêt moyen (en %)(en K€) (en K€)

(en K€) (en %) revenus)(en mois) (en %)

1er trimestre 2016

Ensemble du marché de l'ancien 61,3 248,6 197,3 20,6 4,5 223 2,05Ensemble du marché de l ancien 61,3 248,6 197,3 20,6 4,5 223 2,05dont accession 59,1 258,2 203,5 21,2 4,7 226 2,05

1er trimestre 2015

Ensemble du marché de l'ancien 60,9 240,4 190,6 20,7 4,4 222 2,18dont accession 58,6 249,2 196,3 21,2 4,6 226 2,19

17 / 25Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

La répartition des emprunteursLa répartition des emprunteurs

MARCHÉ DE L’ANCIEN : Selon l’âge de la personne de référence et le revenu du ménageAprès un redémarrage rapide en 2015 (+ 16.2 %), le marché de l’accession progresse maintenant à un rythme plusmodéré (+ 6.3 %).modéré (+ 6.3 %).La part des moins de 35 ans recule toujours, faute d’un soutien significatif à la primo accession dans l’ancien. Maisen raison des conditions de crédit qui leur sont faites, le nombre des accédants jeunes progresse encore (+ 3.6 %,après + 14.9 % en 2015). Et la part des 55 ans et plus s’est renforcée, pour la 10ème année consécutive.La part des accédants disposant d’un revenu inférieur à 3 SMIC est à peu près stable, alors que la demande desLa part des accédants disposant d un revenu inférieur à 3 SMIC est à peu près stable, alors que la demande desménages aisés progresse toujours (progression rapide des reventes, encouragée par la hausse des prix) : lenombre des accédants modestes (moins de 3 SMIC) a pourtant augmenté de 6.0 % (+ 15.9 % en 2015).

60

2,3

50

40

50

52

2

48,0

,6

46,6

,8

44,5

2,1

43,7

32,3

42,6

33,0

30

40

41,1

6

40,1

37,9

5

37,6

5,1

37,3

5,8

37,2

26,5

20

30

29,2

13,0

30,

15,0

30,

15,6

32

16,1

3

16,3

3

16,3

20

24,

14,0

20,323

,1

14,0

22,7

23,0

14,6

24, 5

22,5

14,8

25

22,0

14,9

25

21,6

14,6

2

0

10

- de 35 ans 35 à 45 ans 45 à 55 ans + de 55 ans

5,5 6,4 7,0

7,3 7,6 8,1

0

10

Moins de 3 SMIC 3 à 4 SMIC 4 à 5 SMIC 5 SMIC et plus

18 / 25

2009 2011 2013 2014 2015 2016 2009 2011 2013 2014 2015 2016

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

L’indicateur de solvabilité de la demandeL indicateur de solvabilité de la demande

MARCHÉ DE L’ANCIEN : Base 100 en 2001En dépit d’une remontée rapide du coût des opérations réalisées et de trois années de recul du niveau de l’apportpersonnel mobilisé l’indicateur de solvabilité de la demande se maintient à un niveau élevé Grâce à despersonnel mobilisé, l indicateur de solvabilité de la demande se maintient à un niveau élevé. Grâce à desconditions de crédit excellentes, il s’établit au-dessus de sa moyenne de longue période, après s’être ressaisi au4ème trimestre 2015.

105

100

95

90

85

1 1 2 2 3 3 4 4 5 5 6 6 7 7 8 8 9 9 0 0 1 1 2 2 3 3 4 4 5 5 6

19 / 25

T1-0

1T3

-01

T1-0

2T3

-02

T1-0

3T3

-03

T1-0

4T3

-04

T1-0

5T3

-05

T1-0

6T3

-06

T1-0

7T3

-07

T1-0

8T3

-08

T1-0

9T3

-09

T1-1

0T3

-10

T1-1

1T3

-11

T1-1

2T3

-12

T1-1

3T3

-13

T1-1

4T3

-14

T1-1

5T3

-15

T1-1

6

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

L’activité du marché des crédits immobiliers

MARCHÉ DE L’ANCIEN - Les indicateurs mensuels d’activitéL’activité a répercuté dès janvier 2016 la faiblesse saisonnière du marché. Mais depuis, le marché tarde à seredresser. Le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée en

L activité du marché des crédits immobiliers

y g ( )trimestre glissant illustre cela : avec en avril, - 5.8 % pour la production et de - 7.8 % pour le nombre de prêts. Ilest vrai que le début de l’année 2015 avait connu un emballement inhabituel de la production de crédits, unepartie des opérations qui auraient dû être traitées fin 2014 l’ayant été durant les premiers mois de 2015.

Total des prêts bancaires accordés : Marché de l’ancienNiveau annuel glissant (base 100 en 2010)

MARCHÉ DE L’ANCIENEn avril 2016 (année glissante en GA)

Production de crédits : + 20.2 %Nombre de prêts accordés : + 19.2 %

130

Nombre de prêts bancaires : Marché de l’ancienNiveau annuel glissant (base 100 en 2010)

100

70

100

70

70

20 / 25

40

1-20

09

4-20

09

7-20

09

10-2

009

1-20

10

4-20

10

7-20

10

10-2

010

1-20

11

4-20

11

7-20

11

10-2

011

1-20

12

4-20

12

7-20

12

10-2

012

1-20

13

4-20

13

7-20

13

10-2

013

01-2

014

04-2

014

07-2

014

10-2

014

01-2

015

04-2

015

07-2

015

10-2

015

01-2

016

04-2

016

40

1-200

9

4-200

9

7-200

9

10-20

09

1-201

0

4-201

0

7-201

0

10-20

10

1-201

1

4-201

1

7-201

1

10-20

11

1-201

2

4-201

2

7-201

2

10-20

12

1-201

3

4-201

3

7-201

3

10-20

13

01-20

14

04-20

14

07-20

14

10-20

14

01-20

15

04-20

15

07-20

15

10-20

15

01-20

16

04-20

16

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

En guise de conclusion

Les tendances des marchés

Les tendances des marchés

Les taux des crédits immobiliersEn 2015, la baisse des taux des crédits immobiliers a soutenu les marchés et assuré leur redémarrage. En 2016,ils devraient rester très bas à des niveaux propices à une nouvelle expansion de la demande

Les tendances des marchés

ils devraient rester très bas, à des niveaux propices à une nouvelle expansion de la demande.

5

6

4

3

1,81

1

2

0,50

0,000

T1‐01

T3‐01

T1‐02

T3‐02

T1‐03

T3‐03

T1‐04

T3‐04

T1‐05

T3‐05

T1‐06

T3‐06

T1‐07

T3‐07

T1‐08

T3‐08

T1‐09

T3‐09

T1‐10

T3‐10

01‐11

03‐11

05‐11

07‐11

09‐11

11‐11

01‐12

03‐12

05‐12

07‐12

09‐12

11‐12

01‐13

03‐ 13

05‐13

07‐13

09‐13

11‐13

01‐14

03‐14

05‐14

07‐14

09‐14

11‐14

01‐15

03‐15

05‐15

07‐15

09‐15

11‐15

01‐16

03‐16

22 / 25

Taux des crédits immobiliers OFMR ‐ Crédit Logement/CSA (en %)

OAT 10 ans (en %)

Taux d'intervention de la BCE (en %)

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

Les tendances des marchés

La production de crédits immobiliers en 2016La reprise a été rapide en 2015 (+ 26.7 %). Elle va se poursuivre en 2016 : dans un contexte de taux d’intérêt trèsbas elle va bénéficier des soutiens publics à l’investissement locatif privé et à l’accession à la propriété La

Les tendances des marchés

bas, elle va bénéficier des soutiens publics à l investissement locatif privé et à l accession à la propriété. Laproduction devrait être de l’ordre de 160 Mds d’€ (+ 5.6 %) : une progression moins rapide qu’en 2015 ...

De la dégradation du marché au redressement de la demande :Les offres acceptées (Source : OPCI)

166,1

170,2 168,8

161,6 160 0160

180

141,2

,

151,5

160,0

140

160

liard

s d'

€

119 5 119 3

129,0

119 6120

En

mill

119,5 119,3 119,6

1002006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

23 / 25

Grande dépression, crise de la dette et abandon des soutiens publicsPlan de soutien et redressement de la demande

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

Les tendances des marchés

Les rachats de créances en 2016Les évolutions des taux d’intérêt ont facilité les rachats de créances depuis 2013 : avec 37.4 % du total des créditsversés en 2015 (21 5 % en 2014 et 17 2 % en 2013) Depuis 2013 les rachats ont concerné 129 6 Mds d’€ de crédits en cours

Les tendances des marchés

versés en 2015 (21.5 % en 2014 et 17.2 % en 2013). Depuis 2013, les rachats ont concerné 129.6 Mds d € de crédits en cours(105.4 Mds de 1986 à 2012 : 5 % des crédits versés). En 2016, l’intensité des rachats devrait s’affaiblir et ne représenter« que » 15.5 % des versements.

La renégociation de la dette immobilière des ménagesSource : modèle FANIE

20 6 ( é i i d dèl )3

4

30

40

En 2016 (prévisions du modèle FANIE)

Offres acceptées : 160.0 Mds d’€ (+ 5.6 %)

Crédits versés : 137.6 Mds d’€ (+ 7.7 %)2

3

20

30

Rachats de créances : 25.2 Mds d’€ou encore : 2,6 % de l’encours des crédits

110

001980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

24 / 25

Part des rachats de créances dans l'ensemble de la production (en %) : échelle de gauche

Différence entre le taux moyen de l'encours et le taux du secteur concurrentiel : échelle de droite

Observatoire Crédit Logement / CSA – Conférence du 1er trimestre 2016 – 3 mai 2016 – Toute reproduction interdite sans accord de Crédit Logement

FIN

Merci de votre attention