L’impact de l’émergence de la Blockchain€¦ · Toute Blockchain publique fonctionne...

8

Transcript of L’impact de l’émergence de la Blockchain€¦ · Toute Blockchain publique fonctionne...

CAHIERDUCLUBSEPADécembre2017

Page2

L’impactdel’émergencedelaBlockchainsurl’industriedespaiements

IntroductionAveclaBlockchain,émergentdenouvellesmodalitésd’échangedetransactionsfinancièresou de valeurs, sans intermédiaire, grâce à un principe qui cumule cryptographie,enregistrement dans un registre partagé et authentification dans le cadre d’un consensusdistribuésurinternet.

DanslapremièreapprochedeBlockchainpublique,lescaractéristiquesd’échangesPeer-to-Peerremettaientencauselemodèled’échangedevaleuravecuntiersdeconfiance.DanslemodèledeBlockchainprivée,surlequelnousreviendrons,cettecontraintepeutêtrelevée.

Les principes retenus répondent aux enjeux d’échange économique de plus en plusdématérialiséentredeuxacteursnécessitantuneauthentificationetune irrévocabilitédestransactionsnumériquesautraversdesmédiasdigitaux.

Définitionsetvocabulaireutilisés:

• LaBlockchain est d’abordune technologiede stockageetde transmissiond’informations,ouverte,sécurisée,etfonctionnantsansorganecentraldecontrôle.Solutionenopensource,elle s’appuie surdes registres (ouLedger)décentralisésetpartagésparunecommunauté.CettetechnologieestaussiappeléeDLT(DistributedLedgerTechnology).

• UnetransactionBlockchainestunetransactioncryptée,irrévocable,dontlesdonnéessontenregistrées numériquement dans des blocs. Chaque bloc est chainé au prochain bloc enutilisantunesignaturecryptographique.

• Celapermetauxchaînesdeblocd’êtreutiliséescommeunjournalcomptablequipeutêtrepartagéetaccessibleparn’importequiàpartirdumomentoùilenal’autorisation.Cejournals’appelle«Ledger»

• IlexistedesBlockchainspubliques,ouvertesàtous,etdesBlockchainsprivées,dontl’accèsetl’utilisationsontlimitéesàuncertainnombred’acteurs.

• Sidechain :1 Blockchain secondaire qui se développe parallèlement à une Blockchainprincipale,maisquiyestrattachéeafindepouvoirenconnaitretouteslesinformations.Lessidechains permettent d’accroitre le volume d’informations pouvant être traitées au seind’uneBlockchain (volumenormalement limité), tout en restant sur unemêmeBlockchainprincipale.

• Les Smart Contracts 2sont des contrats dont les termes sont enregistrés en langageinformatiqueaulieud’unsupportlégal.Ilspeuventêtreexécutésautomatiquementparunsystèmeinformatiquecommeparexempleun«Ledger»distribué.

1https://blockchainfrance.net/blockchain-pour-les-nuls/2https://blockchainfrance.net/le-lexique-de-la-blockchain/

CAHIERDUCLUBSEPADécembre2017

Page3

Casd’UsagedelaBlockchaindanslemondedelaFinance

Noussommesaudébutdescasd’usagedelaBlockchaindanslemondefinancier,maisnousnemaîtrisonspaslavitessedepropagationdel’utilisationdelaBlockchain.

Eneffetlanatureimmuable,infalsifiableetpartagéedelaBlockchainainduitdescasd’usagesstandarddanslemondefinancier,notamment:

• Lestransactionsdepaiementsinternationaux,• Latenuederegistressécurisés,• Lamiseenœuvredepistesd’audit,• LesSmartContractspourdescontratsOTCsurlesmarchésfinanciersoudescontrats

deTradeFinance.• Laconnaissanceduparcoursclientdansunebanque,…

De2014àmaintenant,lespremièresexpériences,plusoumoinsfructueuses,ontfaitplaceàdesPOCplusconcretsen2016,etàdespremièresapplicationsenProductionOpérationnellecourantdudeuxièmesemestre2017.

• Aux Etats Unis, le groupe R3 est un groupe de 70 membres, spécialisé dans latechnologieBlockchain,etfondéen2014,àNewYork.

• D’autres acteurs importants, comme Hyper Ledger ou Ethereum, regroupent desétablissements, qui sont membres simultanément de plusieurs consortiums. Unedynamiquepermanentes’exerceaveccesacteurs.

• Un groupe de 8 banques (Deutsche Bank, HSBC, KBC, Natixis, Rabobank, SociétéGénéraleetUniCredit,rejointesenjanvier2017parSantander),commercialisentunenouvelle offre développée avec IBM,Digital Trade Chain (DTC) pour simplifier lestraitements Trade Finance des PME et ETI en leur permettant de gérer, suivre etsécuriserleurstransactionsdomestiquesetinternationalesenopenaccount.Enraisondel'expansionetdel'internationalisationdelaplateformeen2017,leconsortiumadécidéderenommerlaplateforme«we.trade»marqueplusattiranteetplusfortequeDTC.

• En France, LaBChain, lancé par la Caisse des Dépôts, regroupe 25 partenaires enBanqueetAssurances.Et laCDCaofficialisé,ennovembre2016,sondeuxièmecasd’usage avec la gestion du collatéral, entrepris avec quatremembres de LaBChain(CréditAgricole,NatixisAssetManagement,CNPetOCTOTechnology).

• Le Crédit Mutuel ARKEA a déployé en octobre 2017 une application avec latechnologieBlockchainpourlamiseenrelationetlaconnaissanceclient.

• LaBanquedeFrance(projetMADREpourlesICS)etd’autresétablissementsontaussilancéleursexpériencesen2016.AprèsuneexpérimentationdeMADREparplusieursbanques françaises, laBanquedeFranceestpasséeenProduction le15décembre2017, et prévoit le raccordement des 4 1ères banques au 1er semestre 2018.

MaisexpliquonslefonctionnementdelaBlockchain.

CAHIERDUCLUBSEPADécembre2017

Page4

LaBlockchain:commentçamarcheetcommentellepeutêtremiseenœuvre?Lesélémentsexpliquésci-dessousconcernentlaBlockchainpublique,nousreviendronsparailleurssurlaBlockchainprivée.

TouteBlockchainpubliquefonctionnenécessairementavecunemonnaieouuntoken(jeton)programmable.Bitcoinestunexempledemonnaieprogrammable.

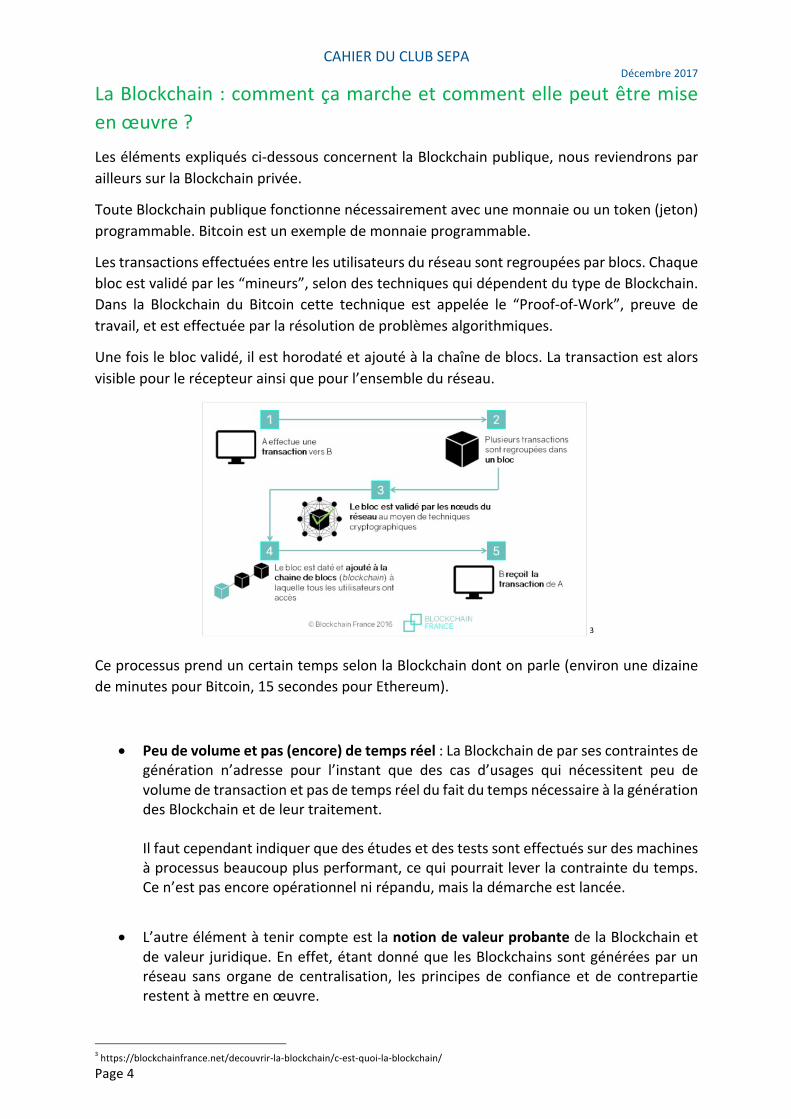

Lestransactionseffectuéesentrelesutilisateursduréseausontregroupéesparblocs.Chaqueblocestvalidéparles“mineurs”,selondestechniquesquidépendentdutypedeBlockchain.Dans la Blockchain du Bitcoin cette technique est appelée le “Proof-of-Work”, preuve detravail,etesteffectuéeparlarésolutiondeproblèmesalgorithmiques.

Unefoisleblocvalidé,ilesthorodatéetajoutéàlachaînedeblocs.Latransactionestalorsvisiblepourlerécepteurainsiquepourl’ensembleduréseau.

3

CeprocessusprenduncertaintempsselonlaBlockchaindontonparle(environunedizainedeminutespourBitcoin,15secondespourEthereum).

• Peudevolumeetpas(encore)detempsréel:LaBlockchaindeparsescontraintesdegénération n’adresse pour l’instant que des cas d’usages qui nécessitent peu devolumedetransactionetpasdetempsréeldufaitdutempsnécessaireàlagénérationdesBlockchainetdeleurtraitement.Ilfautcependantindiquerquedesétudesetdestestssonteffectuéssurdesmachinesàprocessusbeaucoupplusperformant,cequipourraitleverlacontraintedutemps.Cen’estpasencoreopérationnelnirépandu,maisladémarcheestlancée.

• L’autreélémentàtenircompteestlanotiondevaleurprobantedelaBlockchainetdevaleur juridique.Eneffet,étantdonnéquelesBlockchainssontgénéréesparunréseau sansorganede centralisation, les principes de confiance et de contrepartierestentàmettreenœuvre.

3https://blockchainfrance.net/decouvrir-la-blockchain/c-est-quoi-la-blockchain/

CAHIERDUCLUBSEPADécembre2017

Page5

Blockchainpubliqueetprivée

Il faut comprendre ces deux concepts, car ils conditionnent le développement etl’industrialisationduconceptd’utilisationdelaBlockchain.

DanslaBlockchainpublique,touslesnœudsduréseaud'échangesontcontrôlésparleréseauPeer-to-Peer (« permissionless »). Il n'y a aucune barrière d'entrée, aucune permission àdemanderpoureffectuerunetransactionettouslesacteurssontdoncensituationégalitairedansleurparticipationauréseau.C'estlecasdelamonnaievirtuelleBitcoin,biensûr,etdel'Ethereum.

Deplus,latechnologieBlockchainpublique,mêmesielleévolueradansletemps,demandeàcejourunetrèsgrandepuissancedecalculsetdoncuneénergieconsidérable,d’unepart,etd’autrepartprésentedeslimitesfortesennombredetransactionsparunitédetemps.

LaBlockchainprivéeestunconceptquisedéploieàl’heureactuelleen2017,mêmes’ilpeutapparaîtreaupremierabordcommedétournantleprincipefondamentald’absencedetiersdeconfiance.(«permission»)

DeuxtypesdeBlockchainprivéesexistentàcejour:

• Blockchainprivée«réduite»,ayantlescaractéristiquessuivantes:o Processusdevalidationlimitéàuneuniqueorganisationo Lesautorisationsde lecturepeuventêtrepubliquesoupartiellement

limitées,suivantlavolontédel’organisationvalideur.o LaBlockchaindevientdonccentraliséeo L’usageestdonclimitéparrapportàlaBlockchainpublique

• Blockchainsouscontrôle(deconsortium),quireprésentesansdoutel’avenir

del’utilisationdelaBlockchain.o Un certain nombre de nœuds, présélectionnés, ont la charge

d’approuverlestransactions. o Les valideurs sont donc limités et sélectionnés. Nous revenons

indirectementà l’institution (ou l’organisation)en chargedu tiersdeconfiance

o Ledroitde consulter lesdonnéesest ainsipossiblemais réservéauxparticipants

o Il tourne sur un réseau privé sur lequel le gérant peut modifier leprotocolequandillesouhaite.Personnenepeutyparticipersansyêtreautorisé.

Ilestimportantdeconstaterqu’aujourd’hui,c’estlaBlockchainprivéequiestlemoteurdudéploiementdel’utilisationdecettetechnologie.

CAHIERDUCLUBSEPADécembre2017

Page6

L’enjeudel’interopérabilité

L’interopérabilitédesBlockchainsentreelles,aveclessystèmesinformatiqueshérités,avecles IoT, lesmessageries et les réseaux sociaux, est également une clé dans la réussite del’adoptiondecettetechnologie.

IlexistedemultiplesdéclinaisonsdelatechnologiedesBlockchains(Bitcoin,NXT,Ethereum,Eris, Blockstream, …). A titre d’exemple, dans un monde composé de Blockchains et desystèmeshérités, il seranécessaired’apporterune solution à la créationd’une vision360degré d’un client, de son risque, de l’activité d’une ligne métier ou de toute autre vueconsolidée.

Des tentatives de mélange Blockchain privées / Blockchain publiques voient le jour. Parexemple,IBMaconcluunpartenariatpourleséchangesinternationauxtranspacifiquesaveclasociétéStellar,quigèrelerèglementenmonnaievirtuelle.

Autre exemple, comment traite-t-on le cas d’un client cédant la propriété de son contratdémarrésur laBlockchaindesabanqueàunclientd’uneautrebanqueutilisantuneautretechnologie de Blockchain ? Faut-il l’envisager ? L’usage métier devra déterminer latechnologiechoisie.

Demanièrepluslarge,uneinteropérabilitéentreacteursdesecteursdifférents(financiers/industriels/commerçants)apporteradenouveauxcasd’usagesdelaBlockchain.

CAHIERDUCLUBSEPADécembre2017

Page7

LesenjeuxdelaBlockchaindanslespaiements:unealternativeouunecomplémentarité

L’effetdisruptifdelaBlockchainestbienréelàmoyenterme.Sescaractéristiquesd’échangePeer-to-Peer,d’irrévocabilitéetd’authentification,pourraientremettreencauselemodèlebancairedetiersdeconfiancedansleséchangesbancaires,principefondamentaldanstoutesnosarchitecturesetsystèmesdepaiement.

Le monde financier a pris conscience du risque de désintermédiation et s’organise enconséquence.PlusieursbanquesmondialessesontainsiregroupéesautourdecommunautésdontleConsortiumR3citéplushautafindeproposerleursolution.

L’idéeestdes’imposerparmiles6000Blockchainsprivéesetpubliquesafindecontinueràgérerlestransactionsfinancièresmaisaussidel’élargiràl’échangedevaleur.SilaBlockchainestnativementopensource,lacourseàsoncontrôleestlancée.

Au-delà de la maitrise de la chaine, les banques ont réalisé que l’utilisation de cettetechnologie serait source d’économies pour leurs infrastructures par l’automatisation deprocessus.Dansunrapportde2015,laBanqueSantanderaestiméà15milliardsdedollarsparand’ici2022,leséconomiespossiblespourlegroupe.

De nombreuses institutions financières lancent études et initiatives afin d’explorer lesopportunitésquecettetechnologiepeutapporter.

Lesinvestissementsévaluésà75MillionsdeDollarsen2015et400millionsdeDollarsen2019(SourceAiteGroup),sontenrapportavecleROIattendu.LeconsortiumR3vientd’ailleursd’annoncerunelevéedefondde200millionsd’euros.

L’apportduBlockchaindanslespaiementsestdequatreordres:

- Maîtrisedesrisquesgrâceàunegestiondelaliquiditéetdesrisques,plusprochedutempsréel.

- Optimisation du cycle de vie des transactions du fait du débouclage effectif desopérations,cequiéliminelesréconciliationsetlesexceptions

- Simplification de la gestion des réclamations, grâce au caractère irrévocable de latransactionetdesatraçabilité.

- Partagefacilitédesdonnéesdansunmêmeregistre

Cescapacitéspermettentaujourd’huid’adresserdesproblématiquesliéesàl’ouverturedelachaînedevaleuràdenouveauxacteursetdonnentdesperspectivessurplusieursévolutionsmajeurespour le systèmedepaiementquenousconnaissonsactuellement : séquestredefond,archivagecentralisé,sécuriséetimmutable,transactionsirrévocablesavecpisted’audit,signaturesécuriséeinduisanttroistendances(l’automatisationdelapreuve,l’ouverturedessystèmesd’informationàdestiers,laremiseenquestiondeprincipederégulationcentraliséeparletransfertdevaleurdePeertoPeer).

CAHIERDUCLUBSEPADécembre2017

Page8

Conclusion:avisduClubSEPA

Dansunpremiertemps,ilestsansdouteenvisageablequelaBlockchainsoitmiseenplacedanslecadred’échangesfinanciersinternationaux,avecunelogiquedepaiementsunitaires,carletiersdeconfiancesurceséchangesn’estpasréguléauniveaumondial.

Parailleurs,enEurope,laBlockchainpourraitrépondreenpartieauxproblématiquesdelaDSP2deparsonsystèmeouvert,sécuriséetdemiseàdispositiondedonnéesàtouteunecommunautécommedesdonnéesbancaires.MaisnoussommesloindesAPImisesaupointpourlaDSP2encemoment.

LaBlockchainbienutiliséepeutaussirépondreàcertainescontraintesdelaGDPR,autredéfiàprendreencompteenEurope.

A ce titre cela pourrait pourtant devenir, à terme, un facilitateur du déploiement destransactionsSEPAetdemiseenconcurrencedesacteursdanslecontextedelaDSP2.

Plus globalement, c’est la Blockchain privée de consortium qui paraît l’emporter en cemoment,danslecadred’applicationsopérationnellesmisesenproduction.Eneffet,cetypedeBlockchainestplusfacileàgérerpourlavalidationdestransactionsetlaconstructiond’uneoffre.Plusieursacteurs industrielss’yemploientavecdesoffresgrandissantes(IBM,Sopra,…).

Sicertainsacteurspensentàuninvestissementà20ans,d’autresaccélèrentlepas,diminuentles contraintes (performances et mise en œuvre opérationnelle), et les cas d’usage semultiplient,aussibiendanslemondebancairequedanslesautressecteurs.Maisletempsdelamaturitéestdifficileencoreàprévoir.

Denouveauxcasd’usage,impliquantdesacteursaussibiendanslecommerce,l’industrieetla finance, vont faire évoluer les modèles économiques et à ce titre, l’utilisation de laBlockchainestréellementdisruptiveetlesbanquiersserontbienentenduspartiesprenantes.