LA... · Web viewLa déclaration de soupçon en pratique La déclaration dite « déclaration de...

24

Comité Blanchiment La déclaration de soupçon en pratique

-

Upload

trinhthuan -

Category

Documents

-

view

216 -

download

0

Transcript of LA... · Web viewLa déclaration de soupçon en pratique La déclaration dite « déclaration de...

Comité Blanchiment

La déclaration de soupçon en pratique

La déclaration dite « déclaration de soupçon » est celle qui doit être déposée auprès de TRACFIN, par les professionnels tenus à cette obligation en application du Code Monétaire et Financier et, pour les professionnels de l'expertise comptable, de la norme blanchiment publiée par arrêté ministériel le 7 septembre 2010.

La déclaration de soupçon de blanchiment de capitaux (faits susceptibles d’être sanctionnés sur le fondement de l’article 324-1 du code pénal) ou de financement du terrorisme peut porter sur:

Des opérations constatées a priori lors d’une opération telle que la constitution de société; Des opérations constatées a posteriori dans le cadre de la saisie des opérations comptables

(mouvements bancaires, règlements ou apports en espèces…) ; Des opérations constatées a posteriori dans le cadre de l’établissement et/ou de la révision des

comptes annuels (prêts, comptes courants, contrats, …) ; Des situations atypiques constatées dans le cadre de l’analyse de la cohérence et de la

vraisemblance des comptes (ventes à perte, absence de viabilité économique, soutien artificiel par apports en comptes courants, …) :

Des opérations ou intentions constatées dans le cadre d’une consultation juridique explicitement sollicitée par le client ou adhérent aux fins de blanchiment, ou lorsque la finalité de blanchiment est connue.

La déclaration à TRACFIN comporte les indications prévues au I de l’article R.561-31 du Code monétaire et financier, savoir :

l’identification et les coordonnées du déclarant, les éléments d’identification et de connaissance du client et, le cas échéant, du bénéficiaire

effectif, le cadre de l'intervention du professionnel, c'est-à-dire la mission qui lui a été confiée, les limites

contractuelles à cette mission, le cadre normatif appliqué, sa durée et ses évolutions dans le temps,

le descriptif des opérations concernées (ces éléments doivent être datés et chiffrés), les éléments d’analyse qui ont conduit le professionnel de l’expertise comptable à accepter la

mission, les pièces ou documents justificatifs utiles à son exploitation par TRACFIN.

Si elle peut être faite sur papier libre ou par internet (Système Télé-DS), la solution la mieux adaptée pour notre profession est l’utilisation du formulaire de déclaration disponible sur le site de TRACFIN.

Il s’agit d’un formulaire au format PDF-Remplissable et enregistrable après modifications et comportant une aide sous forme de listes pour remplir certaines zones et d’info-bulles donnant des indications sur la nature des informations à indiquer.

La déclaration ne peut pas être envoyée par courrier électronique.

La présente note vise à attirer l’attention des professionnels sur le contenu du dit formulaire et son utilisation de façon que les déclarations déposées soient les plus explicites et les plus utiles possibles.

2

Utilisation du formulaire

Première page :

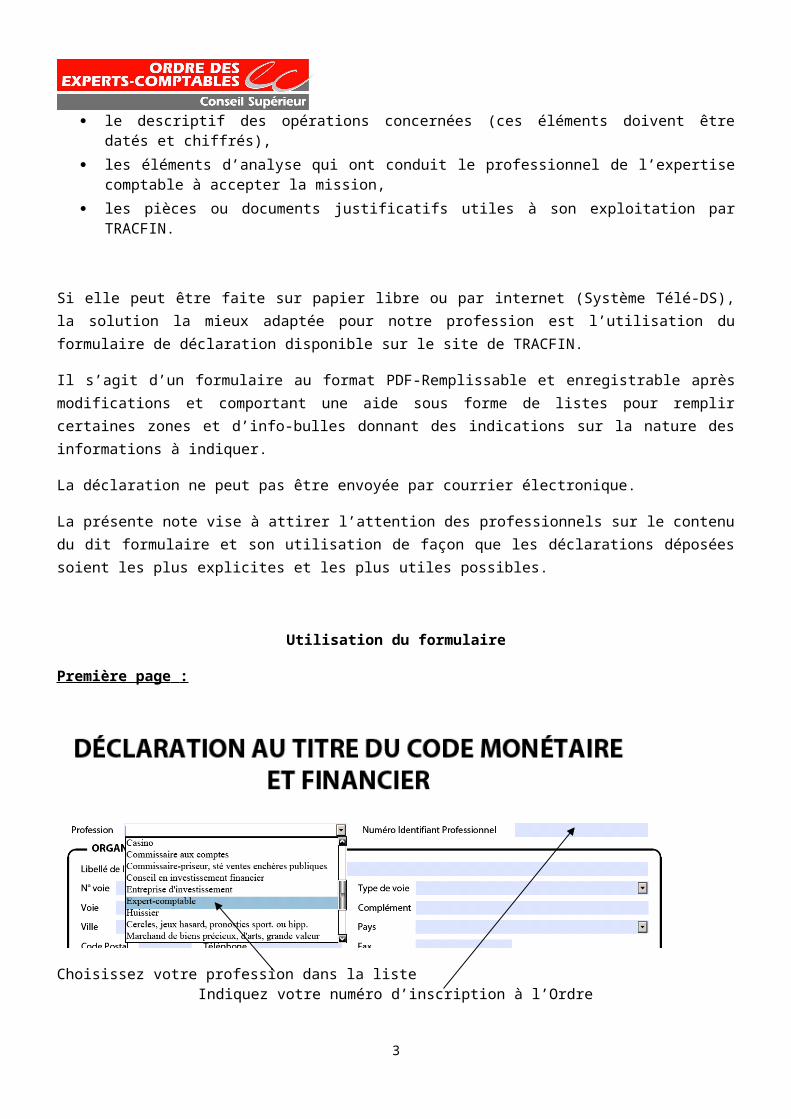

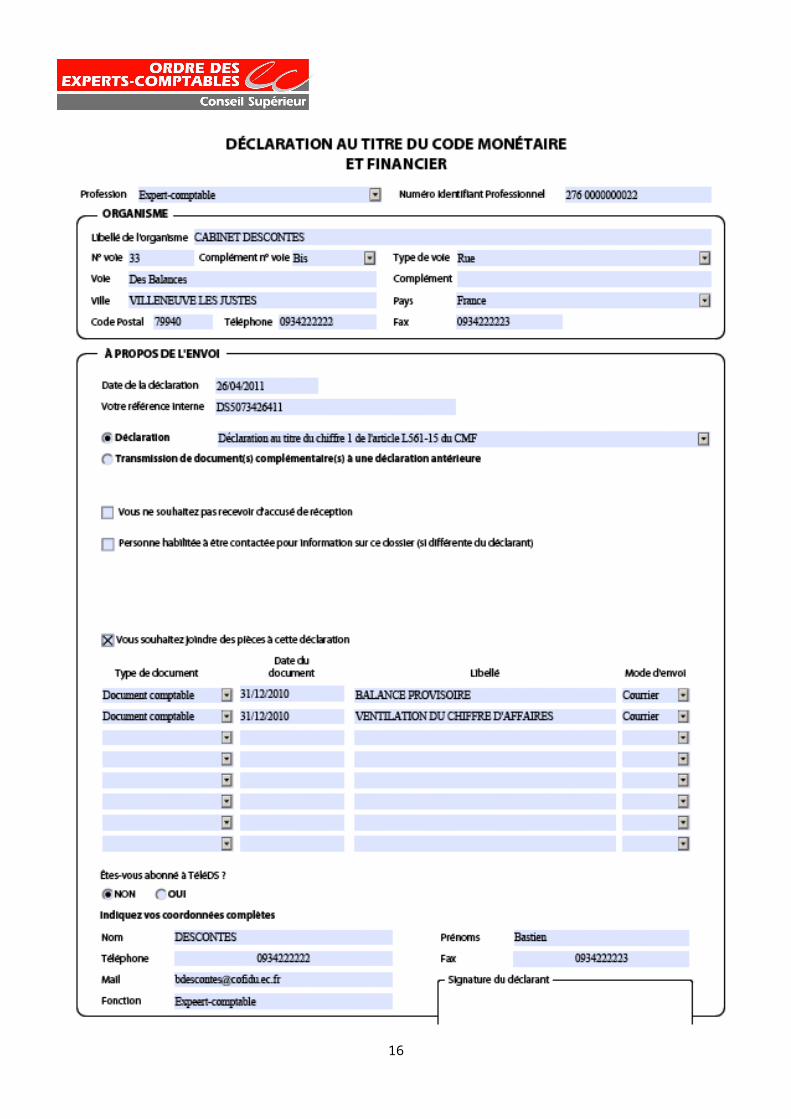

Choisissez votre profession dans la listeIndiquez votre numéro d’inscription à l’Ordre

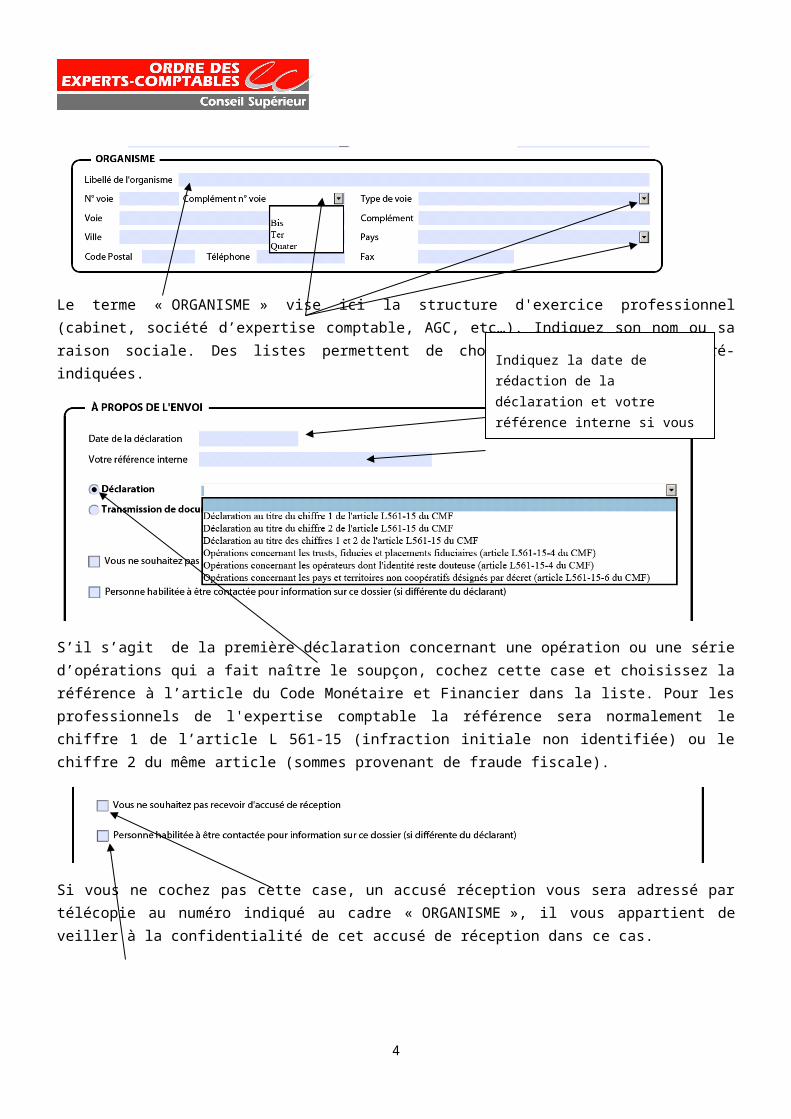

Le terme « ORGANISME » vise ici la structure d'exercice professionnel (cabinet, société d’expertise comptable, AGC, etc…). Indiquez son nom ou sa raison sociale. Des listes permettent de choisir des informations pré-indiquées.

S’il s’agit de la première déclaration concernant une opération ou une série d’opérations qui a fait naître le soupçon, cochez cette case et choisissez la référence à l’article du Code Monétaire et Financier dans

3

Indiquez la date de rédaction de la déclaration et votre référence interne si vous en attribuez une à la déclaration.

la liste. Pour les professionnels de l'expertise comptable la référence sera normalement le chiffre 1 de l’article L 561-15 (infraction initiale non identifiée) ou le chiffre 2 du même article (sommes provenant de fraude fiscale).

Si vous ne cochez pas cette case, un accusé réception vous sera adressé par télécopie au numéro indiqué au cadre « ORGANISME », il vous appartient de veiller à la confidentialité de cet accusé de réception dans ce cas.

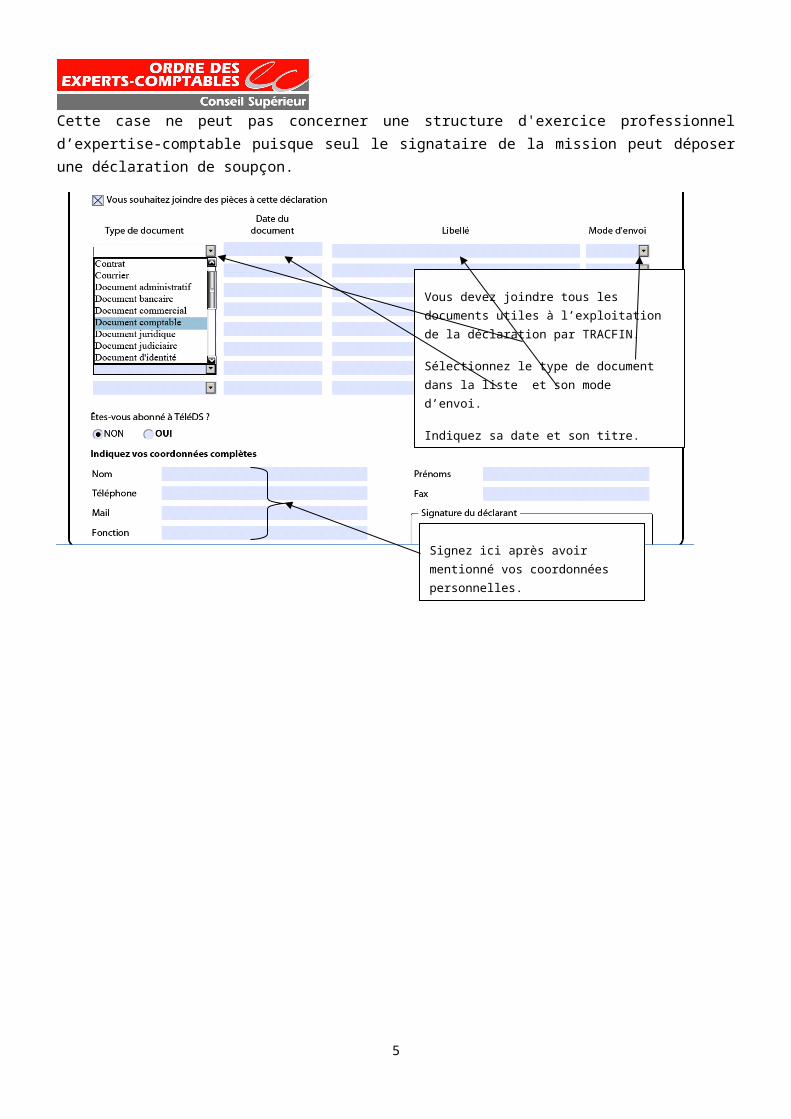

Cette case ne peut pas concerner une structure d'exercice professionnel d’expertise-comptable puisque seul le signataire de la mission peut déposer une déclaration de soupçon.

4

Vous devez joindre tous les documents utiles à l’exploitation de la déclaration par TRACFIN.

Sélectionnez le type de document dans la liste et son mode d’envoi.

Indiquez sa date et son titre.

Signez ici après avoir mentionné vos coordonnées personnelles.

Deuxième page :

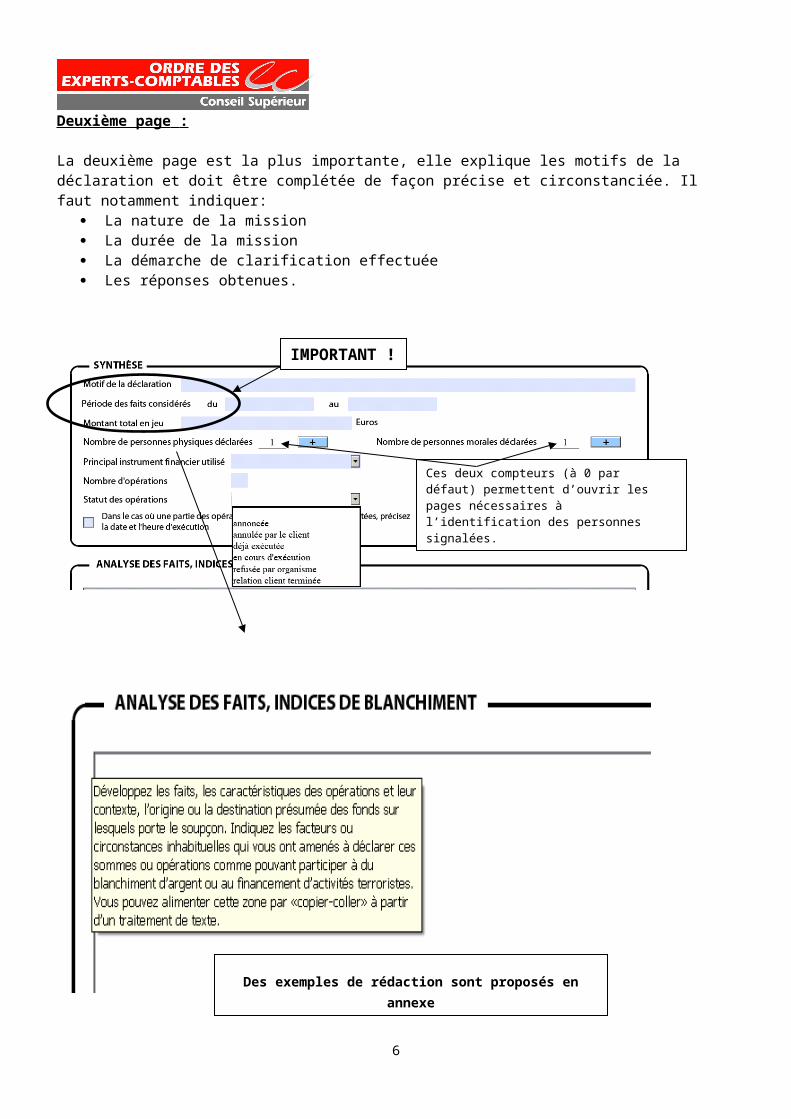

La deuxième page est la plus importante, elle explique les motifs de la déclaration et doit être complétée de façon précise et circonstanciée. Il faut notamment indiquer:

La nature de la mission La durée de la mission La démarche de clarification effectuée Les réponses obtenues.

.

5

Ces deux compteurs (à 0 par défaut) permettent d’ouvrir les pages nécessaires à l’identification des personnes signalées.

IMPORTANT !

Des exemples de rédaction sont proposés en annexe

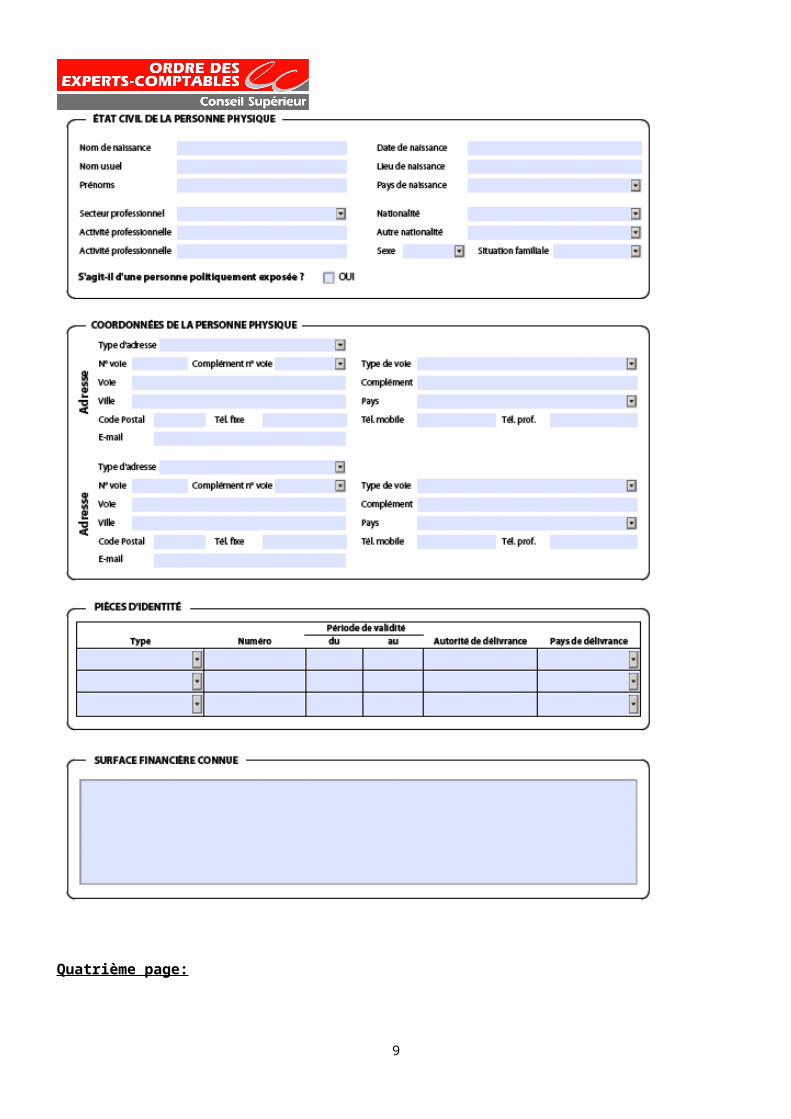

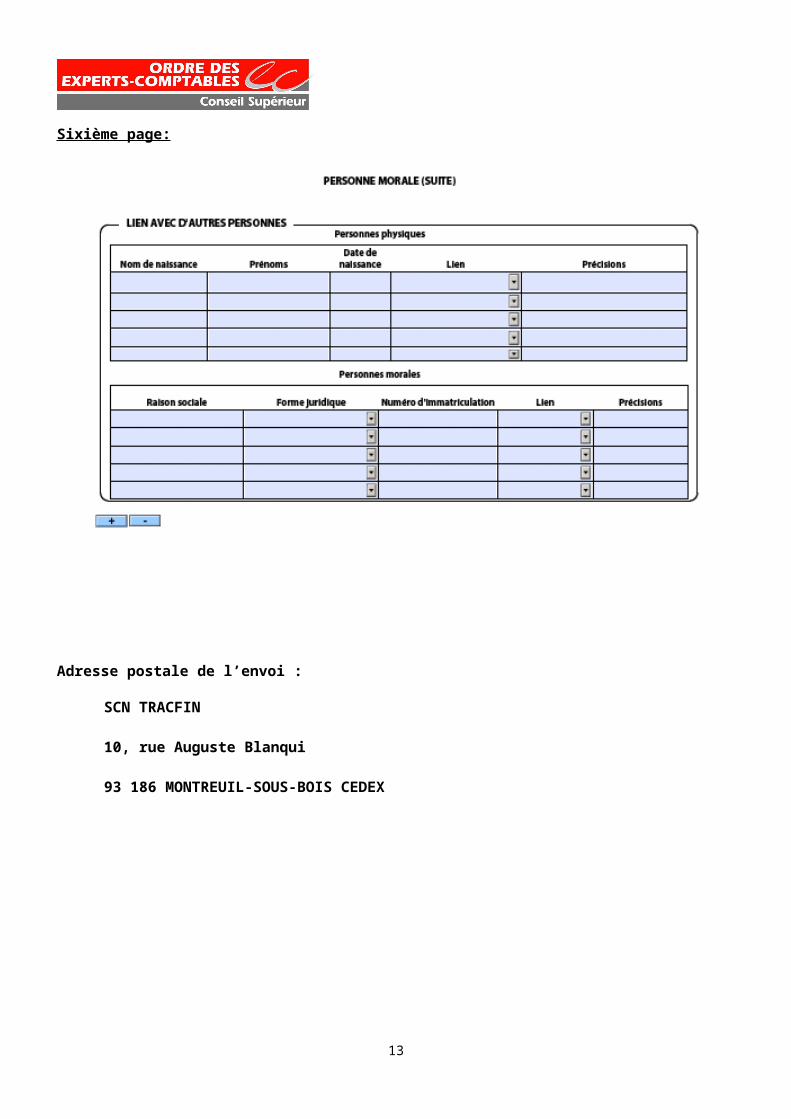

Les pages qui suivent la seconde sont destinées à la désignation des personnes physiques ou morales concernées par la déclaration, elles s’ouvrent lors de la saisie du nombre de personnes concernées dans le cadre « Synthèse » de la page 2.

Troisième page:

6

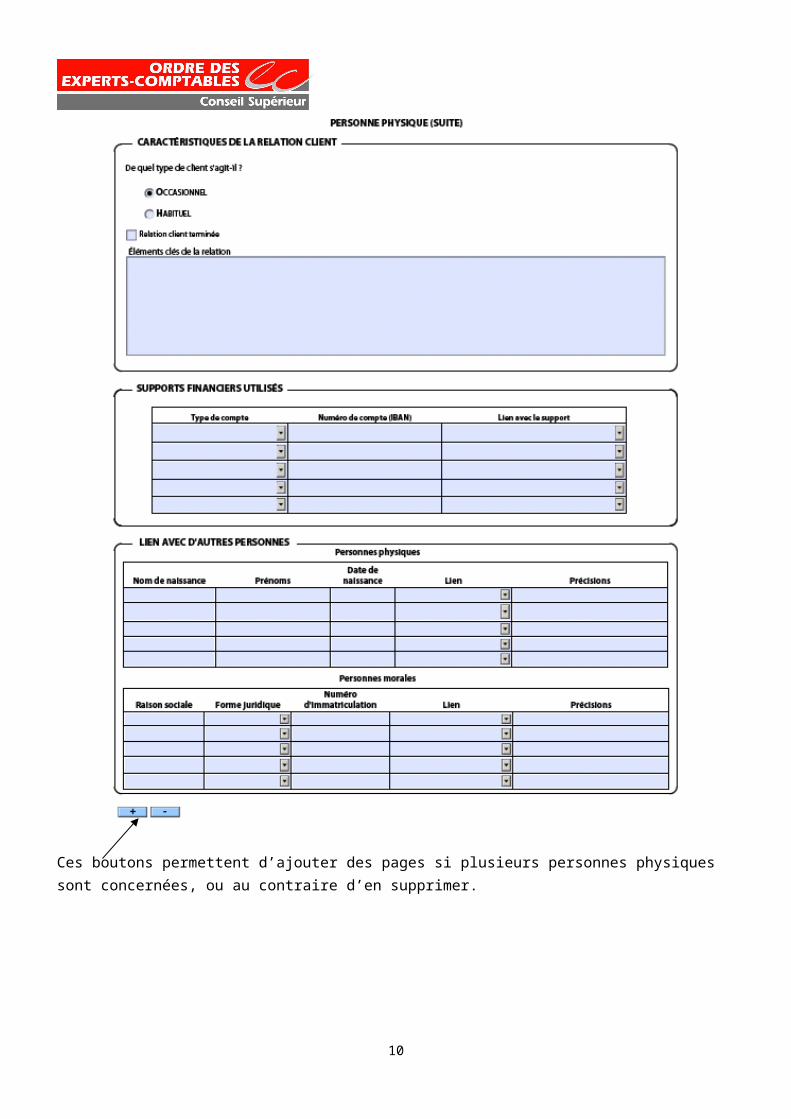

Quatrième page:

Ces boutons permettent d’ajouter des pages si plusieurs personnes physiques sont concernées, ou au contraire d’en supprimer.

7

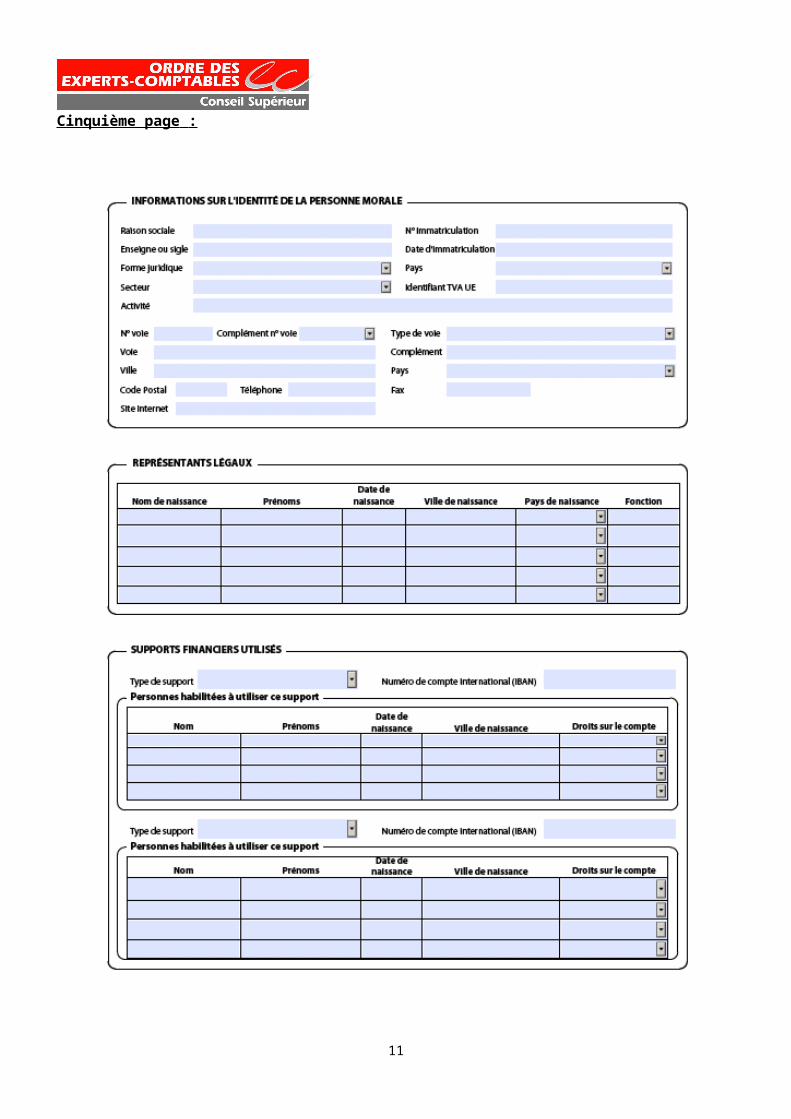

Cinquième page :

8

Sixième page:

Adresse postale de l’envoi :

SCN TRACFIN

10, rue Auguste Blanqui

93 186 MONTREUIL-SOUS-BOIS CEDEX

9

ANNEXESExemples de déclaration de soupçon

10

Exemple 1: Intégration

11

12

13

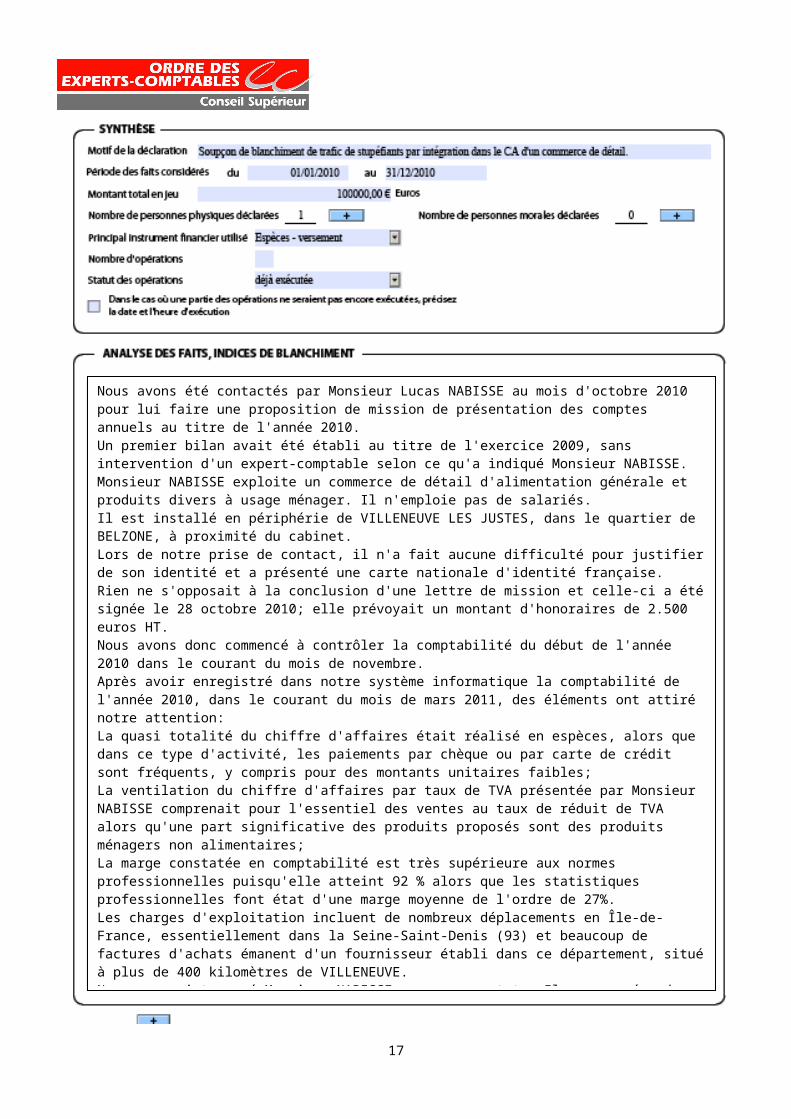

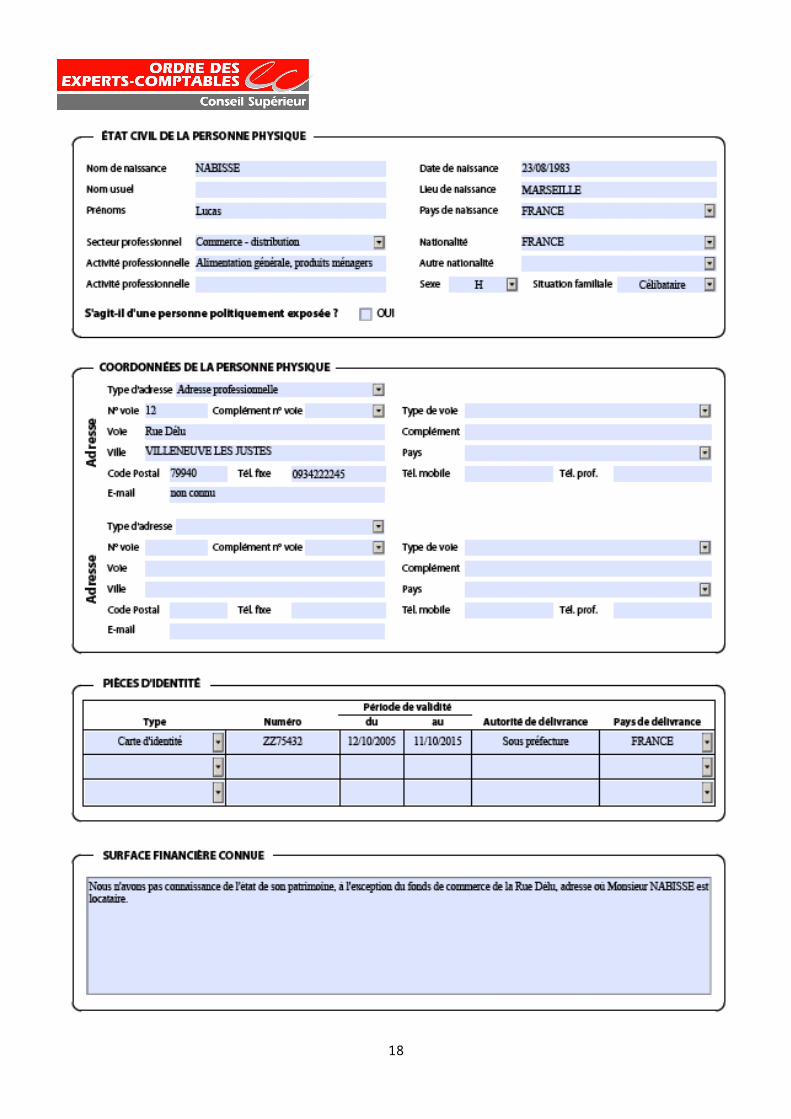

Nous avons été contactés par Monsieur Lucas NABISSE au mois d'octobre 2010 pour lui faire une proposition de mission de présentation des comptes annuels au titre de l'année 2010.Un premier bilan avait été établi au titre de l'exercice 2009, sans intervention d'un expert-comptable selon ce qu'a indiqué Monsieur NABISSE.Monsieur NABISSE exploite un commerce de détail d'alimentation générale et produits divers à usage ménager. Il n'emploie pas de salariés.Il est installé en périphérie de VILLENEUVE LES JUSTES, dans le quartier de BELZONE, à proximité du cabinet.Lors de notre prise de contact, il n'a fait aucune difficulté pour justifier de son identité et a présenté une carte nationale d'identité française.Rien ne s'opposait à la conclusion d'une lettre de mission et celle-ci a été signée le 28 octobre 2010; elle prévoyait un montant d'honoraires de 2.500 euros HT.Nous avons donc commencé à contrôler la comptabilité du début de l'année 2010 dans le courant du mois de novembre.Après avoir enregistré dans notre système informatique la comptabilité de l'année 2010, dans le courant du mois de mars 2011, des éléments ont attiré notre attention:La quasi totalité du chiffre d'affaires était réalisé en espèces, alors que dans ce type d'activité, les paiements par chèque ou par carte de crédit sont fréquents, y compris pour des montants unitaires faibles;La ventilation du chiffre d'affaires par taux de TVA présentée par Monsieur NABISSE comprenait pour l'essentiel des ventes au taux de réduit de TVA alors qu'une part significative des produits proposés sont des produits ménagers non alimentaires;La marge constatée en comptabilité est très supérieure aux normes professionnelles puisqu'elle atteint 92 % alors que les statistiques professionnelles font état d'une marge moyenne de l'ordre de 27%.Les charges d'exploitation incluent de nombreux déplacements en Île-de-France, essentiellement dans la Seine-Saint-Denis (93) et beaucoup de factures d'achats émanent d'un fournisseur établi dans ce département, situé à plus de 400 kilomètres de VILLENEUVE.Nous avons interrogé Monsieur NABISSE sur ces constats. Il nous a répondu d'une façon assez agressive que dans son quartier tout le monde payait en espèces et qu'il pratiquait des prix de ventes très élevés parce qu'il était seul sur son secteur, qu'il faisait essentiellement du dépannage à des heures tardives et que s'il s'approvisionnait en Seine-Saint-Denis, c'est parce qu'il y avait de la famille et des amis. Il nous semble que ces affirmations sont fausses car nous avons d'autres clients dans le même quartier, plutôt défavorisé et présentant un taux de chômage élevé.Par ailleurs, ce quartier de BELZONE est connu pour un taux de délinquance élevé.Compte tenu de ces éléments nous pensons que Monsieur NABISSE pourrait intégrer dans le chiffre d'affaires de sa boutique le produit d'un trafic illicite, possiblement de stupéfiants. En conséquence de ces soupçons, nous avons décidé de mettre un terme à notre mission, sans procéder à l'arrêté des comptes de 2010.

14

15

Exemple 2 Soupçon de blanchiment

via une opération immobilière

16

17

18

Nous intervenons aux termes d'une lettre de mission en date du 04 octobre 2009 (date de création de la société), qui nous charge de la tenue et de la vérification de la comptabilité de la société IMMOLOUCHE.

IMMOLOUCHE est une SCI dont le siège social est situé en France, à Paris. Elle intervient dans le domaine de la valorisation du patrimoine immobilier. Le siège social de cette société est situé 48 rue des Usines à Paris. Le capital social de cette structure est de 2.4M€. La société IMMOLOUCHE est détenue à 100% par une personne morale de droit maltais : la société LOUCHE Ltd.

Les faits ci-après m'ont donc conduit à effectuer une déclaration de soupçon :

-l'absence d'identification du bénéficiaire effectif (non connaissance des associés de la société LOUCHE Ltd.)

-l'incohérence de l'opération réalisée (moins values de 405K€)

Dès sa constitution la société IMMOLOUCHE a acquis un ensemble immobilier désaffecté (terrain et entrepôt) pour un montant de 2.400 K€. Selon le représentant légal en France, M. PAILLE, la SCI devait engager des travaux pour la rénovation des entrepôts aux fins de revente. Cependant, d'octobre 2009 à juin 2011, aucune opération ne s'est réalisée. M. PAILLE ne semble pas avoir un réel pouvoir de décision.

Courant Juin 2011, l’immeuble a été cédé à une société de promotion immobilière française : PROMO SA (SIREN #308307306) pour un prix de 1.995 K€.

Lors de la cession, je me suis procuré le rapport d'expertise immobilière de l'acquéreur indiquant que la valeur de l'ensemble ne pouvait dépasser les 2M€.

Je pense que le prix d'acquisition initial a été surévalué. M. PAILLE ne m'a pas fourni d'explications sur ce sujet.

Monsieur PAILLE m'a demandé de procéder à la dissolution (et aux formalités subséquentes) de la société, devenue une coquille vide, afin de rapatrier les disponibilités à l'associé unique.

19

20