Rapport sur la solvabilité et la situation financière SGAM ...

République Algérienne Démocratique et Populaire --------------------o O o--------------------

Ministère des Finances --------------------o O o--------------------

Direction Générale des Etudes et de la Prévision --------------------o O o--------------------

La situation économique et

financière à fin 2002.

Novembre 2003. Réf : N18033/MF/DGEP/DSMF.

2

S O M M A I R E. 1- INTRODUCTION. ....................................................................................................................................................... 4

2- ENVIRONNEMENT INTERNATIONAL................................................................................................................. 5

2.1- DEMOGRAPHIE. ................................................................................................................................................. 5 2.2- INDICATEURS ECONOMIQUES, FINANCIERS ET MONETAIRES. ............................................................ 5 2.3- LES PRIX. ............................................................................................................................................................. 8 2.3.1- LES PRIX A LA CONSOMMATION. ...................................................................................................... 8 2.3.2- LE MARCHE PETROLIER....................................................................................................................... 8 2.4- LES MOUVEMENTS DE CAPITAUX.............................................................................................................. 10

3- EVOLUTION DE LA SITUATION ECONOMIQUE ET FINANCIERE. .......................................................... 10

3.1- LA PRODUCTION. ............................................................................................................................................ 10 3.2- LA DEPENSE INTERIEURE BRUTE. .............................................................................................................. 13 3.3- LES PRIX. ........................................................................................................................................................... 14 3.3.1- LES PRIX A LA CONSOMMATION. .................................................................................................... 14 3.3.2- LES PRIX A LA PRODUCTION. ........................................................................................................... 15 3.3.3- LES TAUX D’INTERET. ........................................................................................................................ 16 3.4- LA BALANCE DES PAIEMENTS. ................................................................................................................... 17 3.4.1- LE COMPTE COURANT. ....................................................................................................................... 17 3.4.2- LE COMPTE CAPITAL. ......................................................................................................................... 18 3.4.3- LES INDICATEURS DE VIABILITE..................................................................................................... 18 3.5- LES FINANCES PUBLIQUES. .......................................................................................................................... 19 3.5.1- EXECUTION DU BUDGET GENERAL DE L’ETAT. (ORDONNANCEMENTS). ............................ 19 3.5.2- LA SITUATION DES OPERATIONS DU TRESOR (ENCAISSEMENTS/DECAISSEMENTS). ....... 19 3.6- LA DETTE EXTERIEURE................................................................................................................................. 21 3.6.1- EVOLUTION DE L’ENCOURS.............................................................................................................. 21 3.6.2- EVOLUTION DE LA STRUCTURE DE LA DETTE A MOYEN ET LONG TERMES. ..................... 21

a- Evolution par type de crédits.................................................................................................................. 21 b- Evolution par monnaie. .......................................................................................................................... 23

3.6.3- EVOLUTION DU SERVICE DE LA DETTE......................................................................................... 23 3.7- LA SITUATION MONETAIRE. ........................................................................................................................ 24 3.7.1- EVOLUTION DE LA MASSE MONETAIRE. ....................................................................................... 24 3.7.2- STRUCTURE DE LA MASSE MONETAIRE........................................................................................ 25 3.7.3- EVOLUTION DES AVOIRS EXTERIEURS NETS ET DES AVOIRS INTERIEURS NETS.............. 25 3.7.3.1- LES AVOIRS EXTERIEURS NETS. ........................................................................................ 25 3.7.3.2- LES AVOIRS INTERIEURS NETS. ......................................................................................... 26

3

A N N E X E 1 : ENVIRONNEMENT INTERNATIONAL....................................................................................... 29

TABLEAU 1 : INDICATEURS DEMOGRAPHIQUES MONDIAUX..................................................................... 29 GRAPHIQUES ASSOCIES AUX INDICATEURS DEMOGRAPHIQUES............................................................. 30 TABLEAU 2 : EVOLUTION DU PIB REEL. ........................................................................................................... 31 TABLEAU 3 : EVOLUTION DES INDICATEURS FINANCIERS ET MONETAIRES. ....................................... 32 TABLEAU 4 : EVOLUTION DES PRIX A LA CONSOMMATION. ..................................................................... 34 TABLEAU 5 : EVOLUTION DU PRIX DU PETROLE BRUT................................................................................ 35 TABLEAU 6 : EVOLUTION DE L’OFFRE ET DE LA DEMANDE MONDIALES DE PETROLE. .................... 36 TABLEAU 7 : EVOLUTION DU PRIX DU BARIL DE PETROLE ET DE LA PRODUCTION OPEP. ............... 37

A N N E X E 2 : INDICE DES PRIX A LA CONSOMMATION ET SA VARIATION.......................................... 38

A N N E X E 3 : EVOLUTION DE LA SITUATION MONETAIRE (106 DA)........................................................ 39

A N N E X E 4 : SITUATION DES OPERATIONS DU TRESOR ET INDICATEURS ASSOCIES. ................... 43

A N N E X E 5 : BALANCE DES PAIEMENTS. ........................................................................................................ 46

A N N E X E 6 : EVOLUTION DE LA DETTE EXTERIEURE. .............................................................................. 47

4

1- INTRODUCTION. L’année 2002 constitue la huitième année consécutive de croissance positive du produit

intérieur brut avec un taux de 4,1%. Il s’agit d’un niveau de croissance supérieur à la

moyenne de 3,2% ayant caractérisé la période 1995-2001 marquant ainsi une amorce de

la relance de la croissance économique recherchée. Cette amorce est confirmée par le fait

que le niveau de croissance en 2002 est atteint malgré une décroissance du secteur de

l’agriculture (-1,3%) en raison des conditions climatiques défavorables, d’une part, et un

niveau de croissance du secteur des hydrocarbures seulement de 3,7%.

Ainsi apparaissent les rôles des secteurs de l’industrie, du bâtiment et travaux publics et

des services dont les croissances respectives ont dépassé les prévisions.

Additionnellement à l’évolution positive du produit intérieur brut et malgré la dépendance

encore persistante du secteur des hydrocarbures on relève :

◙ une continuation de la consolidation de la position extérieure perceptible à travers un

solde du compte courant et un solde global positifs et un solde du compte capital

déficitaire mais en amélioration. Cette amélioration concerne également l’essentiel des

indicateurs de viabilité de la balance des paiements malgré la légère augmentation de

l’encours de la dette extérieure suite à l’appréciation significative de la monnaie

européenne par rapport au dollar américain.

◙ Une inflation maîtrisée (mesurée par la variation de l’indice des prix à la consommation).

En effet le niveau de l’inflation en 2002, qui s’est situé à 1,42%, est en net recul

comparativement au taux d’inflation de 4,3% enregistré en 2001.

◙ Une poursuite de la consolidation des finances publiques reflétée par une évolution

maîtrisée du solde budgétaire et du solde global du Trésor. Cette consolidation est

l’aboutissement des efforts consentis en vue de l’amélioration des recouvrements en

matière de fiscalité ordinaire et la rationalisation de la dépense, d’une part, et du rôle

régulateur tenu par le fonds de régulation des recettes, d’autre part.

5

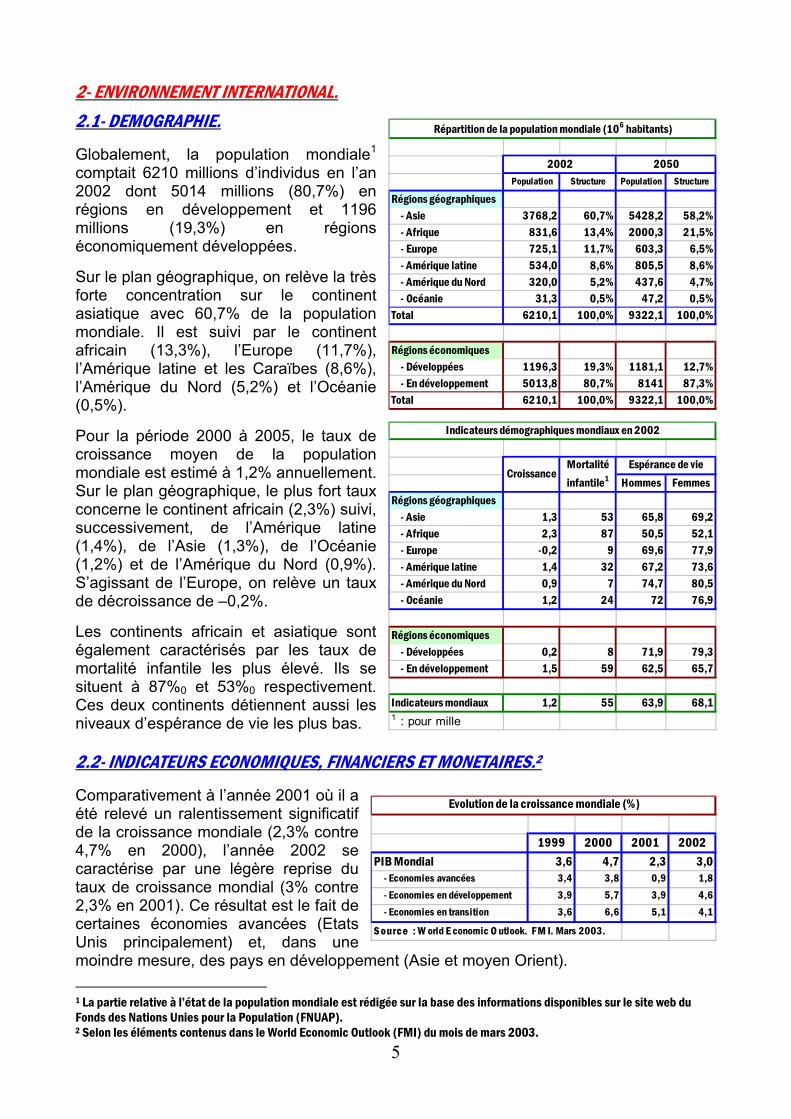

2- ENVIRONNEMENT INTERNATIONAL. 2.1- DEMOGRAPHIE. Globalement, la population mondiale1 comptait 6210 millions d’individus en l’an 2002 dont 5014 millions (80,7%) en régions en développement et 1196 millions (19,3%) en régions économiquement développées. Sur le plan géographique, on relève la très forte concentration sur le continent asiatique avec 60,7% de la population mondiale. Il est suivi par le continent africain (13,3%), l’Europe (11,7%), l’Amérique latine et les Caraïbes (8,6%), l’Amérique du Nord (5,2%) et l’Océanie (0,5%). Pour la période 2000 à 2005, le taux de croissance moyen de la population mondiale est estimé à 1,2% annuellement. Sur le plan géographique, le plus fort taux concerne le continent africain (2,3%) suivi, successivement, de l’Amérique latine (1,4%), de l’Asie (1,3%), de l’Océanie (1,2%) et de l’Amérique du Nord (0,9%). S’agissant de l’Europe, on relève un taux de décroissance de –0,2%. Les continents africain et asiatique sont également caractérisés par les taux de mortalité infantile les plus élevé. Ils se situent à 87%0 et 53%0 respectivement. Ces deux continents détiennent aussi les niveaux d’espérance de vie les plus bas.

2.2- INDICATEURS ECONOMIQUES, FINANCIERS ET MONETAIRES.2 Comparativement à l’année 2001 où il a été relevé un ralentissement significatif de la croissance mondiale (2,3% contre 4,7% en 2000), l’année 2002 se caractérise par une légère reprise du taux de croissance mondial (3% contre 2,3% en 2001). Ce résultat est le fait de certaines économies avancées (Etats Unis principalement) et, dans une moindre mesure, des pays en développement (Asie et moyen Orient). 1 La partie relative à l’état de la population mondiale est rédigée sur la base des informations disponibles sur le site web du Fonds des Nations Unies pour la Population (FNUAP). 2 Selon les éléments contenus dans le World Economic Outlook (FMI) du mois de mars 2003.

Population Structure Population Structure

Régions géographiques - Asie 3768,2 60,7% 5428,2 58,2% - Afrique 831,6 13,4% 2000,3 21,5% - Europe 725,1 11,7% 603,3 6,5% - Amérique latine 534,0 8,6% 805,5 8,6% - Amérique du Nord 320,0 5,2% 437,6 4,7% - Océanie 31,3 0,5% 47,2 0,5%Total 6210,1 100,0% 9322,1 100,0%

Régions économiques - Développées 1196,3 19,3% 1181,1 12,7% - En développement 5013,8 80,7% 8141 87,3%Total 6210,1 100,0% 9322,1 100,0%

Répartition de la population mondiale (106 habitants)

2002 2050

Hommes FemmesRégions géographiques - Asie 1,3 53 65,8 69,2 - Afrique 2,3 87 50,5 52,1 - Europe -0,2 9 69,6 77,9 - Amérique latine 1,4 32 67,2 73,6 - Amérique du Nord 0,9 7 74,7 80,5 - Océanie 1,2 24 72 76,9

Régions économiques - Développées 0,2 8 71,9 79,3 - En développement 1,5 59 62,5 65,7

Indicateurs mondiaux 1,2 55 63,9 68,11 : pour mille

Espérance de vieCroissance

Mortalité infantile1

Indicateurs démographiques mondiaux en 2002

1999 2000 2001 2002PIB Mondial 3,6 4,7 2,3 3,0 - Economies avancées 3,4 3,8 0,9 1,8 - Economies en développement 3,9 5,7 3,9 4,6 - Economies en transition 3,6 6,6 5,1 4,1

S ourc e : W orld E conomic O utlook. F M I. Mars 2003.

Evolution de la croissance mondiale (%)

6

Ainsi, le niveau de la croissance des économies avancées est passé de 0,9% en 2001 à 1,8% en 2002 ; soit une amélioration de 0,9 points de pourcentage. On notera la quasi-stagnation de l’économie japonaise (croissance de 0,3% en 2002 contre 0,4% en 2001) et la baisse de croissance des économies de l’union européenne (0,8% en 2002 contre 1,4% en 2001). En ce qui concerne les pays en développement, le taux de croissance estimé à 3,9% pour l’année 2001 a augmenté de 0,7 points de pourcentage pour se situer à 4,6% en 2002. S’agissant des pays en transition, la tendance à la baisse amorcée en 2001 (5,1% contre 6,6% en 2000) s’est prolongée en 2002 avec une baisse d’un point de pourcentage (4,1% contre 5,1% en 2001). Sur le plan de la dépense intérieure brute on relève, pour les économies avancées, une augmentation de la croissance de la consommation des administrations, une stagnation de la consommation privée et une prolongation du désinvestissement apparu en 2001 (taux de -1,6% en 2001 et –1,8% en 2002 pour la formation brute de capital fixe). En matière de finances publiques la situation de déficit budgétaire quasi-général de l’année 2001 s’est maintenue en 2002 avec une aggravation des ratios rapportant ce déficit au produit intérieur brut. Cette aggravation est perceptible pour les économies avancées notamment comme le montre le tableau ci-contre. Au plan monétaire le taux de croissance de l’agrégat M2 a accusé une baisse au sein des économies avancées (5,7% en 2002 contre 8,7% en 2001) et des économies en transition (19,4% en 2002 contre 27,4% en 2001). Pour les économies en développement, le taux de croissance de la masse monétaire a augmenté d’un point de pourcentage en passant de 12,4% en 2001 à 13,4% en 2002.

1999 2000 2001 2002Economies avancées - Administrations centrales -0,9 0,3 -0,8 -2,1

- Administrations publiques -0,9 -0,1 -1,6 -3,1

Economies en développement - Administrations centrales -3,8 -3,2 -3,8 -3,8 - Administrations publiques -4,8 -3,9 -4,7 -4,7

Economies en transition - Administrations centrales -2,0 -0,2 -0,1 -0,9

- Administrations publiques -2,1 0,1 -0,3 -1,7

S ourc e : W orld E conomic O utlook. F M I. Mars 2003.

Evolution du ratio solde budgétaire/ PIB (%)

1999 2000 2001 2002Economies avancées 5,8 5,1 8,7 5,7Economies en développement 14,7 11,1 12,4 13,4Economies en transition 38,5 37,3 27,4 19,4S ourc e : W orld E conomic O utlook. F M I. Mars 2003.

Evolution de la masse monétaire M2 (%)

7

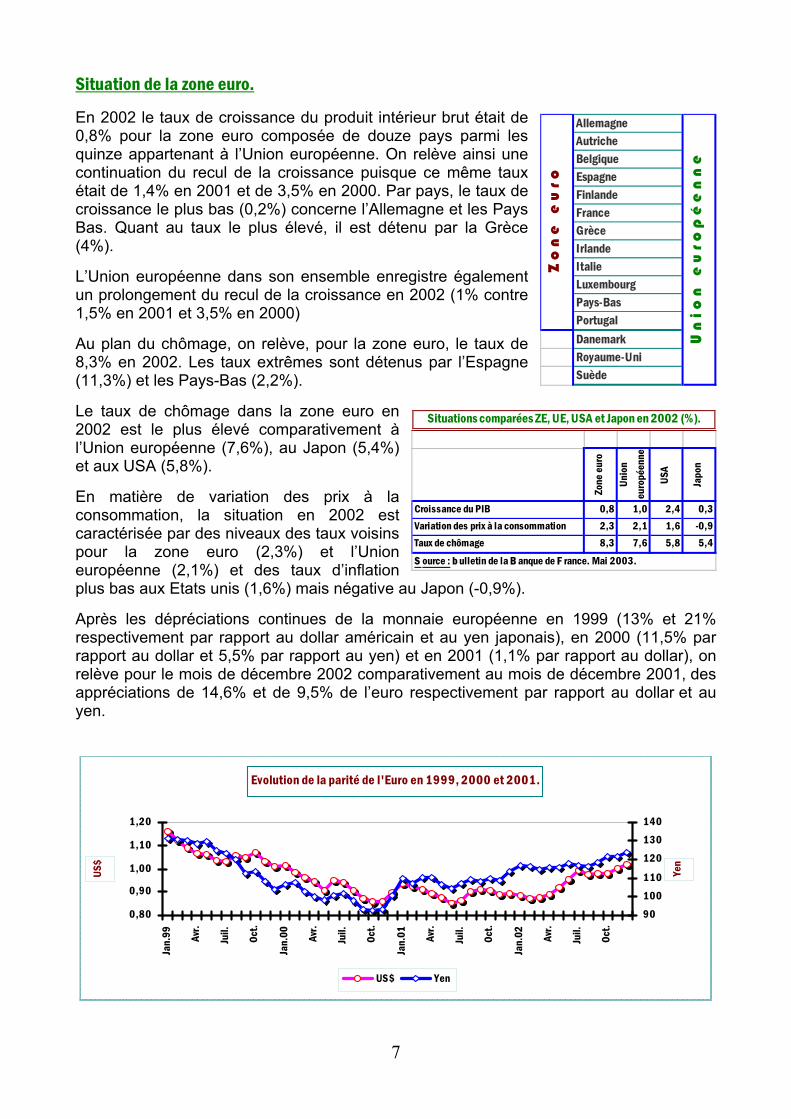

Situation de la zone euro. En 2002 le taux de croissance du produit intérieur brut était de 0,8% pour la zone euro composée de douze pays parmi les quinze appartenant à l’Union européenne. On relève ainsi une continuation du recul de la croissance puisque ce même taux était de 1,4% en 2001 et de 3,5% en 2000. Par pays, le taux de croissance le plus bas (0,2%) concerne l’Allemagne et les Pays Bas. Quant au taux le plus élevé, il est détenu par la Grèce (4%). L’Union européenne dans son ensemble enregistre également un prolongement du recul de la croissance en 2002 (1% contre 1,5% en 2001 et 3,5% en 2000) Au plan du chômage, on relève, pour la zone euro, le taux de 8,3% en 2002. Les taux extrêmes sont détenus par l’Espagne (11,3%) et les Pays-Bas (2,2%). Le taux de chômage dans la zone euro en 2002 est le plus élevé comparativement à l’Union européenne (7,6%), au Japon (5,4%) et aux USA (5,8%). En matière de variation des prix à la consommation, la situation en 2002 est caractérisée par des niveaux des taux voisins pour la zone euro (2,3%) et l’Union européenne (2,1%) et des taux d’inflation plus bas aux Etats unis (1,6%) mais négative au Japon (-0,9%). Après les dépréciations continues de la monnaie européenne en 1999 (13% et 21% respectivement par rapport au dollar américain et au yen japonais), en 2000 (11,5% par rapport au dollar et 5,5% par rapport au yen) et en 2001 (1,1% par rapport au dollar), on relève pour le mois de décembre 2002 comparativement au mois de décembre 2001, des appréciations de 14,6% et de 9,5% de l’euro respectivement par rapport au dollar et au yen.

Evolution de la parité de l'Euro en 1999, 2000 et 2001.

0,80

0,90

1,00

1,10

1,20

Jan.

99 Avr.

Juil.

Oct.

Jan.

00 Avr.

Juil.

Oct.

Jan.

01 Avr.

Juil.

Oct.

Jan.

02 Avr.

Juil.

Oct.

US$

90

100

110

120

130140

Yen

US$ Yen

AllemagneAutricheBelgiqueEspagneFinlandeFranceGrèceIrlandeItalieLuxembourgPays-BasPortugalDanemarkRoyaume-UniSuède

Z o

n e

e u

r o

U n

i o

n e

u r

o p

é e

n n

e

Zone

euro

Unio

n eu

ropé

enne

USA

Japo

n

Croissance du PIB 0,8 1,0 2,4 0,3Variation des prix à la consommation 2,3 2,1 1,6 -0,9Taux de chômage 8,3 7,6 5,8 5,4

Situations comparées ZE, UE, USA et Japon en 2002 (%).

S ource : b ulletin de la B anque de F rance. Mai 2003.

8

2.3- LES PRIX.

2.3.1- LES PRIX A LA CONSOMMATION. D’une manière générale le niveau de l’inflation dans les économies avancées s’était situé à 1,5% en 2002 marquant ainsi une baisse comparativement à l’année 2001 où il était de 2,2%. Les économies en développement et celles en transition enregistrent une

continuation de la tendance à la baisse du niveau de l’inflation. Ainsi :

♦ pour les économies en développement le taux d’inflation est passé de 5,8% en 2001 à 5,4% en 2002. Par région, le continent africain et le moyen orient continuent d’enregistrer les taux les plus élevés (9,3% et

16,4% respectivement) ;

♦ en ce qui concerne les économies en transition, le taux d’inflation a baissé de 5,2 points de pourcentage en 2002 par rapport à 2001 puisqu’il passe de 16,3% à 11,1%.

2.3.2- LE MARCHE PETROLIER.

Sur la période 1993-2001, le marché pétrolier3 a été marqué par une légère supériorité de l’offre par rapport à la demande à l’exception de l’année 1999. Pour l’année 2002 on relève une situation de quasi-équilibre avec une quasi-égalité entre l’offre (76,9 millions de bl/j) et la demande (76,8 millions de

bl/j). S’agissant de la demande, elle est passée de 67,3 millions de barils par jour en 1993 à 76,8 millions de barils/jour en 2002 ; soit une augmentation annuelle moyenne de 1,5%. L’offre de pétrole est passée de 67,8 millions de barils/jour en 1993 à 76,9 millions de barils/jour en 2002 ; soit une augmentation annuelle moyenne de 1,4%.

3 Selon les statistiques contenues dans le bulletin de l’OPEP disponible sur le site web de l’organisation.

1998 1999 2000 2001 2002Economies Avancées 1,5 1,4 2,3 2,2 1,5 E tats U nis d'A mérique 1,5 2,2 3,4 2,8 1,6

U nion E uropéenne 1,1 1,1 2,3 2,6 2,3 J apon 0,6 -0,3 -0,9 -0,7 -0,9 A utres 2,6 1 2,2 2,4 1,7

S ource : W orld E conomic O utlook. F MI , Mars 2003

Taux d'inflation des économies avancées (%)

1998 1999 2000 2001 2002Economies en Développement 10,2 6,6 5,8 5,8 5,4 A frique 9 12,3 14,2 13 9,3

A sie 7,7 2,5 1,8 2,7 1,9 M oyen O rient et T urquie 27,5 23,6 19,5 17,1 16,4 H émisphère O ccidental 9,8 7,4 6,8 6,4 8,7

Economies en Transition 21,5 44,4 20,7 16,3 11,1S ource : W orld E conomic O utlook. F MI , Mars 2003

Taux d'inflation : économies en développement et en transition (%)

1993 1998 1999 2000 2001 20021- Demande mondiale (106 bl/j) 67,3 73,8 75,4 76,1 76,5 76,8

2- Offre mondiale (106 bl/j) 67,8 75,3 74,2 77,0 77,2 76,9 dont OPEP (106 bl/j) 24,5 27,8 26,5 28,0 27,2 25,3

dont OPEP (%) 0,4 0,4 0,4 0,4 0,4 0,3

Ecarts (2)-(1) 0,5 1,5 -1,2 0,9 0,7 0,1Prix du brent (US$/bl) 17,0 12,7 17,9 27,4 23,3 25,0

Situation du marché pétrolier

9

En 2002, l’offre de l’OPEP s’est située à 25,3 millions de barils/jour (32,9% de l’offre mondiale) alors qu’elle était de 27,2 millions de barils/jour en 2001 (35,2% de l’offre mondiale). L’évolution du prix du pétrole (perçue à travers le prix de référence du baril du brent) sur le marché international est toujours conditionnée par les tendances des économies développées consommatrices ainsi que les stratégies des pays producteurs (découlant des transformations de la structure de l’offre et des besoins de financement du développement notamment) et les évènements majeurs intervenant sur la scène internationale. Ainsi, après la chute brutale des cours du pétrole brut en 1998 suite, principalement, aux effets de la crise asiatique on a assisté à une reprise significative en 1999. Le prix du brent était ainsi passé de 12,7 US$/bl en 1998 à 17,9 US$/bl en 1999. Cette reprise s’était prolongée durant l’année 2000 et 2001 au cours desquelles ce même prix s’était situé à 27,4 US$/bl et 23,3 US$/bl respectivement. Concernant l’année 2002, trois éléments significatifs méritent d’être soulignés vu leur importance quant au comportement des prix. Il s’agit du prolongement du ralentissement de la croissance des économies avancées les plus déterminantes, des rapports de force entre pays producteurs et du prolongement des effets des évènements du 11 septembre 2001. La conjugaison de ces éléments et la baisse de la production de l’OPEP ont abouti à un prix annuel moyen de 24,98 $/bl.

Evolution mensuelle du prix du pétrole brut (Brent en us$/bl)

5

10

15

20

25

30

35

Jan.

98

Mar

s

Mai

Juil.

Sep.

Nov.

Jan.

99

Mar

s

Mai

Juil.

Sep.

Nov.

Jan.

00

Mar

s

Mai

Juil.

Sep.

Nov.

Jan.

01

Mar

s

Mai

Juil.

Sep.

Nov.

Jan.

02

Mar

s

Mai

Juil.

Sep.

Nov.

Evol uti on annuel l e du pri x du brut ( Brent en us $ / bl )

1 0

1 5

2 0

2 5

3 0

1990

1992

1994

1996

1998

2000

2002

10

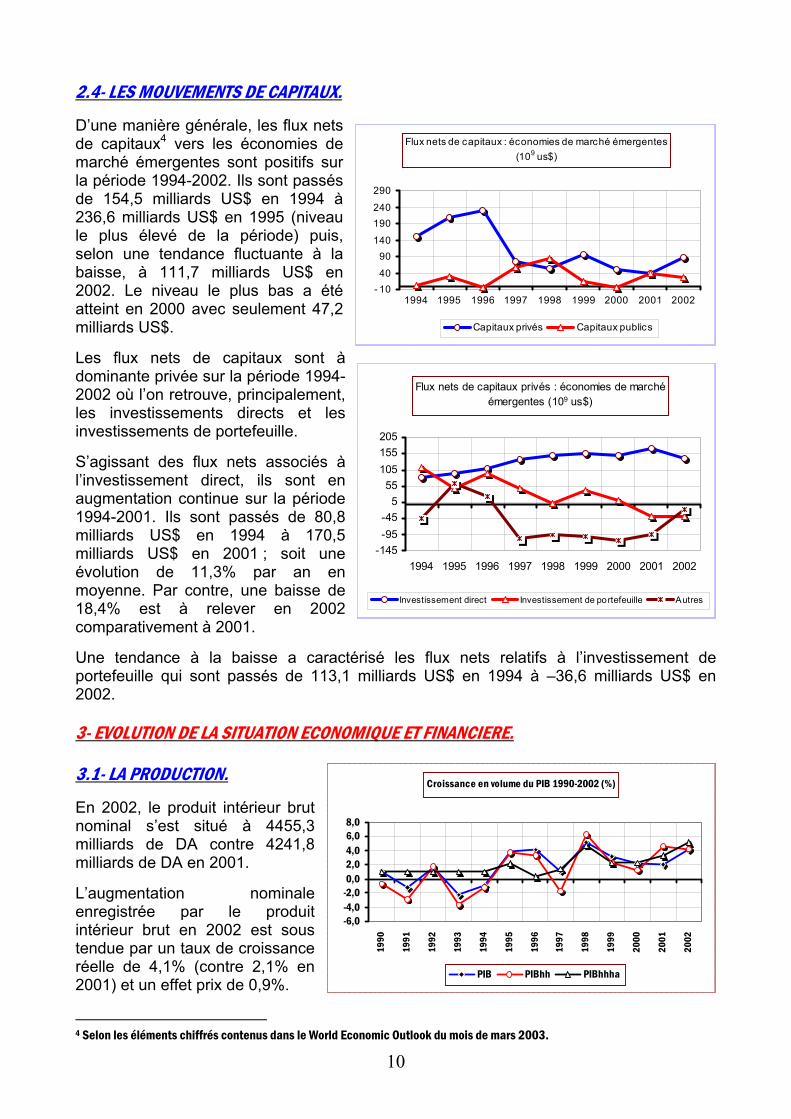

2.4- LES MOUVEMENTS DE CAPITAUX. D’une manière générale, les flux nets de capitaux4 vers les économies de marché émergentes sont positifs sur la période 1994-2002. Ils sont passés de 154,5 milliards US$ en 1994 à 236,6 milliards US$ en 1995 (niveau le plus élevé de la période) puis, selon une tendance fluctuante à la baisse, à 111,7 milliards US$ en 2002. Le niveau le plus bas a été atteint en 2000 avec seulement 47,2 milliards US$. Les flux nets de capitaux sont à dominante privée sur la période 1994-2002 où l’on retrouve, principalement, les investissements directs et les investissements de portefeuille. S’agissant des flux nets associés à l’investissement direct, ils sont en augmentation continue sur la période 1994-2001. Ils sont passés de 80,8 milliards US$ en 1994 à 170,5 milliards US$ en 2001 ; soit une évolution de 11,3% par an en moyenne. Par contre, une baisse de 18,4% est à relever en 2002 comparativement à 2001. Une tendance à la baisse a caractérisé les flux nets relatifs à l’investissement de portefeuille qui sont passés de 113,1 milliards US$ en 1994 à –36,6 milliards US$ en 2002.

3- EVOLUTION DE LA SITUATION ECONOMIQUE ET FINANCIERE.

3.1- LA PRODUCTION. En 2002, le produit intérieur brut nominal s’est situé à 4455,3 milliards de DA contre 4241,8 milliards de DA en 2001. L’augmentation nominale enregistrée par le produit intérieur brut en 2002 est sous tendue par un taux de croissance réelle de 4,1% (contre 2,1% en 2001) et un effet prix de 0,9%.

4 Selon les éléments chiffrés contenus dans le World Economic Outlook du mois de mars 2003.

Flux nets de capitaux : économies de marché émergentes (109 us$)

- 1040

90140

190240

290

1994 1995 1996 1997 1998 1999 2000 2001 2002

Capitaux privés Capitaux publics

Flux nets de capitaux privés : économies de marché émergentes (109 us$)

-145-95-45

555

105155205

1994 1995 1996 1997 1998 1999 2000 2001 2002

Investissement direct Investissement de portefeuille Autres

Croissance en volume du PIB 1990-2002 (%)

-6,0-4,0-2,00,02,04,06,08,0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

PIB PIBhh PIBhhha

11

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

PIB nom inal (109 DA)

PIB 544 862 1075 1190 1487 2005 2570 2780 2810 3213 4099 4242 4455

PIBhh 419 611 801 915 1126 1454 1762 1865 2089 2231 2483 2798 2994

PIBhhha 362 532 686 798 997 1281 1514 1666 1832 1950 2136 2386 2579Crois sance en volum e (%)

PIB 1,1 -1,2 1,6 -2,2 -0,9 3,8 4,1 1,1 5,1 3,2 2,2 2,1 4,1

PIBhh -0,7 -2,9 1,8 -3,6 -1,3 3,7 3,4 -1,7 6,3 2,3 1,2 4,6 4,2

PIBhhha 1,0 1,0 1,0 1,0 1,0 2,2 0,4 1,4 4,7 2,3 2,3 3,3 5,2

Evolution du produit intérieur brut 1990-2002.

Le BTPH et les services ont contribué à réaliser cette performance avec des taux de croissance respectifs de 8,2% et 5,4% suivis des hydrocarbures avec 3,7%.

a- AGRICULTURE. La valeur ajoutée du secteur de l’agriculture s’est établie à 415,1 milliards de DA en 2002 (9,3% du PIB) alors qu’elle était de 411,5 milliards de DA en 2001 (9,7% du PIB). Il s’agit d’une évolution nominale modeste de 0,9% qui s’explique par une décroissance en volume de –1,3% d’une part et d’un effet prix de 2,2% d’autre part.

LA PRODUCTION VEGETALE. Les contre-performances enregistrées par le secteur de l’agriculture en 2002 s’explique principalement par celui de la production végétale. Cette dernière a enregistré une décroissance de –4% causée essentiellement par la diminution de la production céréalière et, à un degré moindre, par la production de tomate industrielle et d’olives.

LA PRODUCTION ANIMALE. L’indice de la production animale est passé de 109,2 en 2001 à 112,5 en 2002 ; soit une augmentation de 3,05%. Ce même indice a connu des variations de 1,08% et 6,0% respectivement pour l’élevage et les produits de l’élevage.

b- HYDROCARBURES. Le secteur des hydrocarbures a enregistré une croissance de 3,7% en 2002 par rapport à 2001. La valeur ajoutée de ce secteur s’est située à 1461,3 milliards de DA en 2002 (32,8% du PIB) contre 1491,9 milliards de DA en 2001 (35,2% du PIB).

c- INDUSTRIE. Le taux de croissance du secteur de l’industrie en 2002 s’est situé à 2,9% qui, conjugué à une variation des prix de 1,4%, a permis la réalisation d’une valeur ajoutée de 327,4 milliards de DA en 2002 (7,3% du PIB) contre 313,7 milliards de DA en 2001 (7,4% du PIB).

2001 2002 Variation

Céréales 26 575 19 514 -26,57

Fourrages 8 080 8 500 5,20

Maraîchage 33 621 36 590 8,83

Tomate industrielle 4 560 4 135 -9,32

Olives 2 003 1 919 -4,19

Dattes 4 373 4 942 13,01

Agrumes 5 056 5 194 2,73

Evolution de la production végétale (103 quintaux)

2001 2002 VariationElevage 97,61 98,66 1,08Produits de l'élevage 132,81 140,78 6,00Production animale 109,17 112,50 3,05

Indice de la production animale

12

Sur la base de l’évolution de l’indice de la production industrielle élaboré par l’office national des statistiques, on relève, pour ce qui concerne le secteur public national, une croissance de 1,5% en 2002 contre une décroissance de –0,5% en 2001. Cependant, la décroissance observée en 2001 pour les industries manufacturières (-1,3%) s’est renouvelée en 2002 (-0,9%). L’amélioration du niveau d’activité du secteur public national s’explique par la reprise enregistrée au niveau des secteurs : ◙ mines et carrières : 7,6% en 2002 et –2,9% en 2001 ; ◙ hydrocarbures : 3,7% contre –1,6% en 2001 ; ◙ textiles, bonneterie, confection : 3,7% contre –14,7% en 2001 ; ◙ bois, liège, papier : 7,7% en 2002 et –13,2% en 2001.

d- BATIMENT ET TRAVAUX PUBLICS (BTP). Pour l’année 2002 le secteur du BTP a enregistré un taux de croissance de 8,2%. Il s’agit d’une croissance essentiellement sous-tendue par les investissements publics réalisés dans le cadre de la mise en œuvre du budget d’équipement normal et du programme de soutien à la relance économique (PSRE), d’une part, et la relance des programmes de logement, d’autre part. Avec une augmentation nominale de 13,6%, la valeur ajoutée du secteur du BTP s’est établit à 407,7 milliards de DA (9,1% du PIB) en 2002, alors qu’elle était de 358,9 milliards de DA (8,5% du PIB) en 2001.

e- LES SERVICES. Le secteur des services dont l’évolution est étroitement liée à celles des autres secteurs de l’activité économique a enregistré une croissance de 5,4% en 2002. La valeur ajoutée de ce secteur s’est élevée à 1033,9 milliards de DA en 2002 (23,2% du PIB) alors qu’elle était de 957 milliards de DA en 2001 (22,6% du PIB). Elle enregistre ainsi une augmentation nominale de 8%. L’évolution différenciée des différents secteurs de l’activité économique aboutit à : ◙ une croissance réelle de 4,2% du produit intérieur brut pris hors valeur ajoutée du secteur des hydrocarbures (PIBhh) qui passe de 2797,9 milliards de DA en 2001 à 2994,1 milliards de DA en 2002 ; ◙ une croissance réelle de 5,2% du produit intérieur brut hors valeurs ajoutées des secteurs des hydrocarbures et de l’agriculture ( PIBhhha).

Indice général 85,0 86,3 1,5

Industrie hors hydrocarbure s 74,9 75,2 0,4

Industrie m anufacturiè re 66,2 65,5 -0,9

Energie 179,9 187,7 4,4

Hydrocarbures 128,5 133,8 3,7Mines et carrières 77,3 83,2 7,6ISMMEE 62,8 67,0 6,6Matériaux de construction, céramique, verre

98,7 105,9 7,3

Chimie, caoutchouc, plastic 94,3 90,7 -3,8IAA 74,8 60,6 -19,0Textiles, bonneterie, confection 28,5 29,6 3,7Cuirs et chaussures 15,4 12,6 -18,3Bois, liège, papier 30,9 33,3 7,7

Divers 27,0 27,3 1,3

(Secte ur public : bas e 100 e n 1989).

Variation (%) 2002/2001

20022001

Evolution de l'indice de la production industrie lle .

13

En conclusion, abstraction faite des contre-performances de l’agriculture, l’année 2002 se caractérise par une accélération de la croissance économique avec un taux appréciable de 4,1%.

3.2- LA DEPENSE INTERIEURE BRUTE. En 2002, on relève : ◙ une augmentation de 3,1% du volume de la consommation des ménages ;

◙ une augmentation de 2,9% du volume de la consommation de l’administration publique ;

◙ une augmentation significative de 7,6% du volume de l’investissement de la nation.

1996 1997 1998 1999 2000 2001 2002VA (109 DA)Agriculture 277,8 260,8 309,4 336,4 346,2 411,5 415,1Hydrocarbures 733,1 818,5 639,9 882,0 1616,3 1443,9 1461,3Industrie 222,3 235,9 270,3 282,4 294,5 313,7 327,4BTP 245,7 275,3 299,4 316,3 335,0 358,9 407,7Services 560,3 607,0 662,1 719,0 832,3 957,0 1033,9

Croissances des VA en volume (%)Agriculture 23,9 -13,5 11,4 2,7 -5,0 13,2 -1,3Hydrocarbures 6,3 6,0 4,0 6,1 4,9 -1,6 3,7Industrie -8,7 -3,8 8,4 1,6 1,2 2,0 2,9BTP 4,5 2,5 2,4 1,4 5,1 2,8 8,2Services 3,0 2,4 5,4 3,2 2,1 3,8 5,4

PIB (109 DA)PIB 2564,7 2762,4 2781,6 3168,9 4098,9 4241,8 4455,3PIBHH 1831,6 1943,9 2141,7 2286,9 2482,5 2797,9 3994,1PIBHHHA 1553,8 1683,1 1832,3 1950,5 2136,4 2386,4 2579,0

Croissance du PIB en volume (%)

PIB 4,1 1,1 5,1 3,2 2,2 2,1 4,1PIBHH 3,4 -0,9 5,6 2,3 1,2 4,6 4,2PIBHHHA 0,4 1,4 4,7 2,3 2,3 3,3 5,2

Part des VA dans le PIB )%)Agriculture 10,8 9,4 11,1 10,6 8,4 9,7 9,3Hydrocarbures 28,6 29,6 23,0 27,8 39,4 34,1 32,8Industrie 8,7 8,5 9,7 8,9 7,2 7,4 7,3BTP 9,6 10,0 10,8 10,0 8,2 8,5 9,2Services 21,8 22,0 23,8 22,7 20,3 22,6 23,2

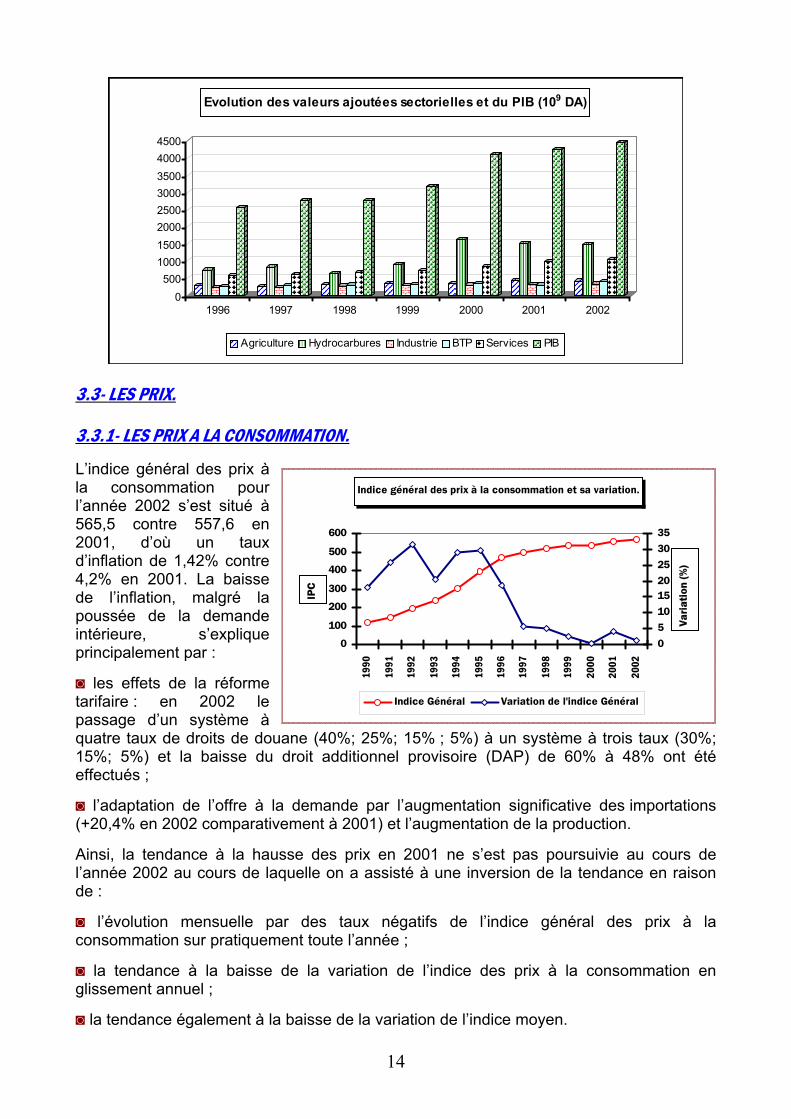

Evolutions du PIB et des valeurs ajoutées sectorielles.

14

0500

10001500200025003000350040004500

1996 1997 1998 1999 2000 2001 2002

Evolution des valeurs ajoutées sectorielles et du PIB (109 DA)

Agriculture Hydrocarbures Industrie BTP Services PIB

3.3- LES PRIX.

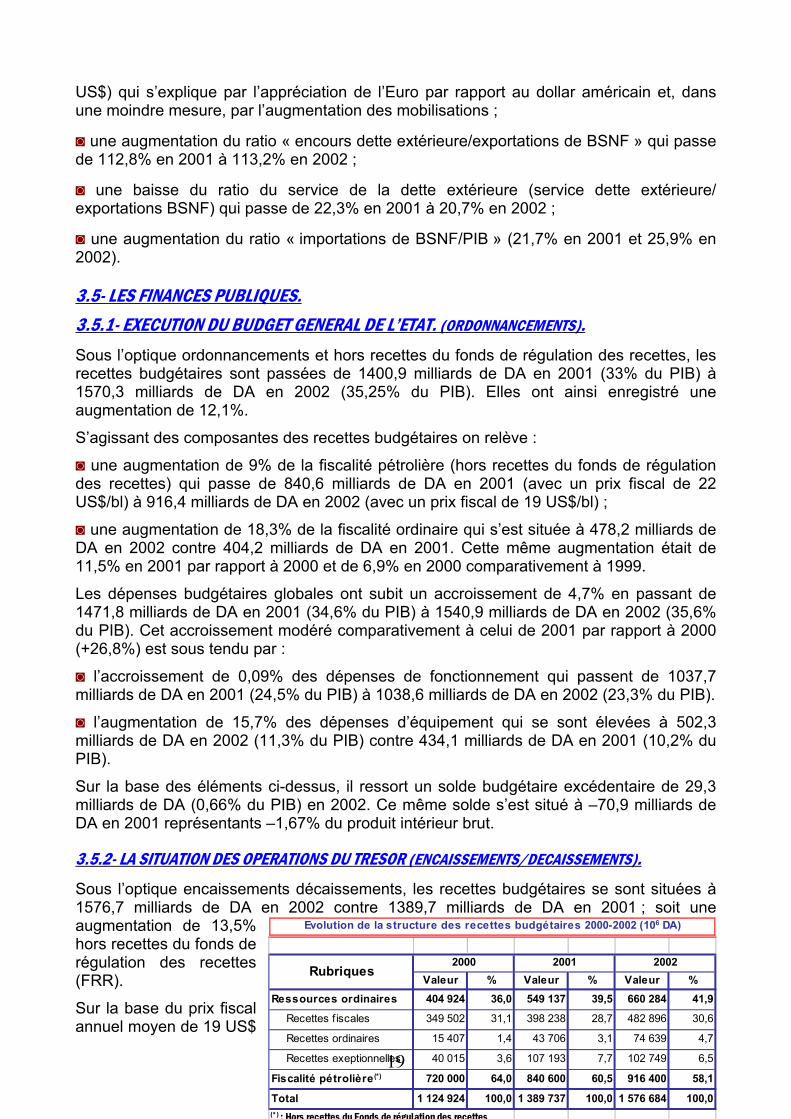

3.3.1- LES PRIX A LA CONSOMMATION. L’indice général des prix à la consommation pour l’année 2002 s’est situé à 565,5 contre 557,6 en 2001, d’où un taux d’inflation de 1,42% contre 4,2% en 2001. La baisse de l’inflation, malgré la poussée de la demande intérieure, s’explique principalement par : ◙ les effets de la réforme tarifaire : en 2002 le passage d’un système à quatre taux de droits de douane (40%; 25%; 15% ; 5%) à un système à trois taux (30%; 15%; 5%) et la baisse du droit additionnel provisoire (DAP) de 60% à 48% ont été effectués ; ◙ l’adaptation de l’offre à la demande par l’augmentation significative des importations (+20,4% en 2002 comparativement à 2001) et l’augmentation de la production. Ainsi, la tendance à la hausse des prix en 2001 ne s’est pas poursuivie au cours de l’année 2002 au cours de laquelle on a assisté à une inversion de la tendance en raison de : ◙ l’évolution mensuelle par des taux négatifs de l’indice général des prix à la consommation sur pratiquement toute l’année ; ◙ la tendance à la baisse de la variation de l’indice des prix à la consommation en glissement annuel ; ◙ la tendance également à la baisse de la variation de l’indice moyen.

Indice général des prix à la consommation et sa variation.

0

100

200

300

400

500

600

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

IPC

05101520253035

Vari

atio

n (%

)

Indice Général Variation de l'indice Général

15

Indice général mensuel des prix à la consommation et sa variation.

480

500

520

540

560

580

600

j-99

m-9

9

m-9

9

j-99

s-99

n-99 j-0

0

m-0

0

m-0

0

j-00

s-00

n-00 j-0

1

m-0

1

m-0

1

j-01

s-01

n-01 j-0

2

m-0

2

m-0

2

j-02

s-02

n-02

Indi

ce gé

néra

l

-6

-4

-2

0

2

4

Varia

tion

Indice général (base 100 en 1989) Variation de l'Indice général (%)

L’examen de l’évolution de l’indice par groupe de produits, montre que le comportement de l’indice général durant l’année 2002 a été influencé, principalement, par celui de l’indice des prix des produits alimentaires. Par groupe de produits, la configuration des indices et de l’inflation se présente comme suit :

2000 2001 2002 2000 2001 2002Alimentation; boissons non alcoo. 572,8 604,4 606,0 -0,77 5,53 0,27Habillement; chaussures 424,0 439,3 443,9 1,36 3,61 1,04Logement; charges 607,8 622,4 622,5 1,71 2,41 0,00Meubles; articles d'ameublement 365,9 373,4 374,8 0,86 2,04 0,36Santé; hygiène corporelle 603,1 644,0 660,5 3,65 6,79 2,56Transport et communication 483,9 500,1 514,4 2,27 3,35 2,86Education; culture; loisirs 461,7 464,6 469,2 -4,37 0,63 1,00Divers (NIA) 648,2 668,5 707,0 2,60 3,13 5,75

Indice Général 535,0 557,6 565,5 0,34 4,23 1,42

IPC (base 100 en 1989) Inflation (%)

3.3.2- LES PRIX A LA PRODUCTION.

a- LE SECTEUR PUBLIC. L’indice général (pris hors hydrocarbures) des prix à la production industrielle spécifique au secteur public national s’est situé à 840,3 en 2002 contre 816,1 en 2001 ; soit une variation de 2,97% similaire à celle relative à l’indice de l’industrie manufacturière (3%). Ce niveau d’augmentation s’explique essentiellement par les hausses enregistrées par les branches « mines et carrières » (+8,59%), « I.S.M.M.E » (+3,03%) et « Industries agroalimentaires, tabacs et allumettes » (+5,2%).

2001 2002 Variation (%) 2002/2001

Evolution de l'indice des prix de la production industrielle (base 100 en 1989).

Secteur public

Energie 880,3 884,5 0,47Mines & carrières 867,1 941,6 8,59I.S.M.M.E. 655,1 674,9 3,03Matériaux de construction 798,5 809,0 1,32Chimie, caoutchouc, plastiques 882,2 889,7 0,85I.A.A, Tabacs, allumettes 1117,5 1175,6 5,20Textiles, Bonneterie, Confection 419,9 419,0 -0,20Cuirs & chaussures 572,5 561,1 -2,00Bois, liège, papier 710,0 698,1 -1,67Divers 386,9 386,9 0,00

Industrie hors hydrocarbures 816,1 840,3 2,97Industrie manufacturière 811,9 836,3 3,01

2001 2002 Variation (%) 2002/2001Secteur public

16

b- LE SECTEUR PRIVE. L’indice général des prix à la production industrielle du secteur privé s’est situé à 398,4 en 2002 contre 400 en 2001 d’où une variation de –0,41%. S’agissant de l’industrie manufacturière on relève également une baisse du niveau des prix à la production industrielle de – 0,43%. Le tableau ci-contre renseigne sur les branches à l’origine de la baisse enregistrée par le secteur privé.

3.3.3- LES TAUX D’INTERET.

a- EVOLUTION DU TAUX DE REESCOMPTE. Le taux de réescompte de la Banque d’Algérie qui était de 6% à la fin de l’année 2001 est passé à 5,5% dès le mois de janvier 2002. Il s’est maintenu à ce niveau jusqu’au mois de décembre 2002.

b- EVOLUTION DES TAUX BANCAIRES. Le taux débiteur moyen bancaire, pris en tant que moyenne de la fourchette annuelle, s’est situé à 7,75% en 2002. Il diminue ainsi de plus d’un point de pourcentage comparativement à l’année 2001 où il était de 9%.

c- EVOLUTIONS COMPAREES IPC- TAUX D’INTERETS. La variation de l’indice des prix à la consommation a connu une baisse significative à partir de l’année 1997 en passant de 19% en 1996 à 1,42% en 2002. La baisse du rythme de l’inflation a permis l’apparition de taux d’intérêts réels positifs sur toute la période 1997-2002.

d- LES TAUX DE CHANGE. En moyenne annuelle le dollar américain s’est échangé à raison de 79,7 DA en 2002 et à 77,3 DA en 2001 ; soit une dépréciation de 3,1% de la monnaie nationale. Cependant, il convient de noter l’importante appréciation de l’Euro par rapport au dollar américain au cours de l’année 2002. Ce qui s’est traduit par une dépréciation également importante de la monnaie nationale par rapport à la monnaie européenne :

Evolutions com parées des taux d'intérêts et du taux d'inflation (%).

0

5

10

15

20

25

30

35

1990 1991 1992 1993 19 94 19 95 1996 1997 1998 1999 2000 2 001 20 02

Taux de réescom pte Taux débiteur m oyen Taux d'inflation

Mines & carrières 678,4 672,5 -0,86I.S.M.M.E. 300,6 299,1 -0,52Matériaux de construction 261,5 261,9 0,17Chimie, caoutchouc, plastiques 472,4 472,4 0,01I.A.A 563,6 556,9 -1,19Textiles, Bonneterie, Confection 237,5 245,4 3,33Cuirs & chaussures 230,0 230,2 0,10Bois, liège, papier 710,2 691,9 -2,57Divers 306,5 306,5 0,00

Indice général 400,0 398,4 -0,41Industrie manufacturière 399,5 397,8 -0,43

Variation (%) 2002/2001

Evolution de l'indice des prix de la production industrielle (base 100 en 1989).

Secteur privé 2001 2002

17

◙ en moyenne annuelle, l’Euro s’est échangé à 75,4 DA en 2002 contre 69,2 DA en 2001 ; soit une appréciation de 8,9% de l’Euro ;

◙ en fin de période, l’Euro s’est échangé à près de 82 DA en décembre 2002 contre 66,1 DA en décembre 2001, soit une appréciation de 24% de l’Euro par rapport au Dinar.

Evolution de la par ité du DA par rappor t au dollar e t à l'e uro.

60

65

70

75

80

85

janv

-00

mar

s-00

mai

-00

juil-

00

sept

-00

nov-

00

janv

-01

mar

s-01

mai

-01

juil-

01

sept

-01

nov-

01

janv

-02

mar

s-02

mai

-02

juil-

02

sept

-02

nov-

02

DA/US$ DA/Euro

3.4- LA BALANCE DES PAIEMENTS.

L’analyse des différentes composantes de la balance des paiements montre une poursuite de la consolidation de la position extérieure du pays.

3.4.1- LE COMPTE COURANT.

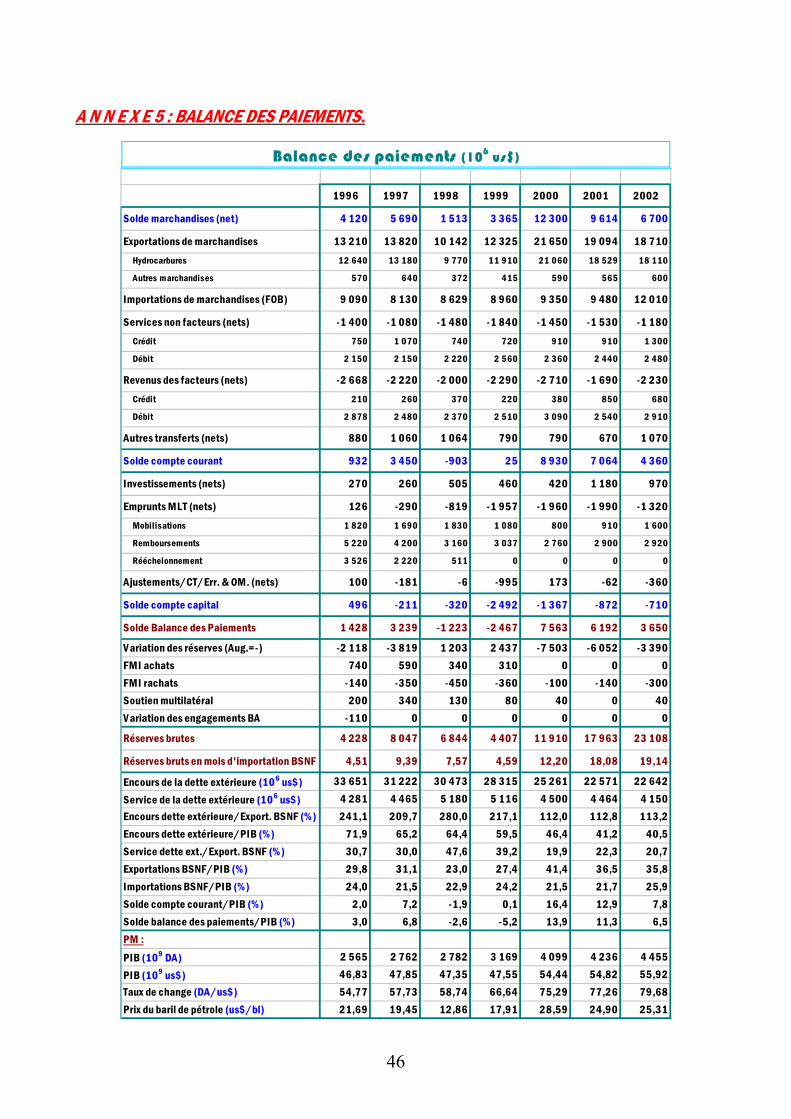

En 2002, le compte des transactions courantes a dégagé un solde positif de 4360 millions US$ contre 7064 US$ en 2001 ; soit une baisse de 38,3% imputable principalement au prix du baril de pétrole brut et au volume des exportations (+2,8% par

rapport à 2001).

Les hydrocarbures constituent l’essentiel des recettes en provenance des exportations de marchandises avec 96,8% en 2002. Les exportations hors hydrocarbures, avec une hausse

Valeur Appr./Dépr. Valeur Appr./Dépr. Valeur Appr./Dépr. Valeur Appr./Dépr.(DA) (%) (DA) (%) (DA) (%) (DA) (%)

Dollar US 66,6 13,34 75,3 13,04 77,3 2,67 79,7 3,13

Euro 71,0 - 69,4 -2,16 69,2 -0,35 75,4 8,88

Livre GB 107,7 10,71 114,0 5,80 111,3 -2,34 119,1 7,02

Yen (100) 58,8 30,23 69,8 18,81 63,6 -8,87 63,6 -0,07

Evolution du taux de change 1999-2002.

1999 2000 2001 2002

2001 2002 Variation (%)

Export. marchandises 19 094 18 710 -2,0 - Hydrocarbures 18 529 18 110 -2,3 - Autres marchandises 565 600 6,2

Import. marchandises (FOB) 9 480 12 010 26,7

Services non facteurs (nets) -1 530 -1 180Services facteurs (nets) -1 690 -2 230Autres transferts (nets) 670 1 070

Solde compte courant 7 064 4 360 -38,3

Unité : millions US$

1996 1997 1998 1999 2000 2001 2002

Hydrocarbures 95,7 95,4 96,3 96,6 97,3 97,0 96,8

Autres marchandises 4,3 4,6 3,7 3,4 2,7 3,0 3,2

Total 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Structure des exportations de marchandises (%)

18

de 6,2% en 2002 par rapport à 2001 continuent de représenter une faible part des exportations de marchandises comme le montre le tableau ci-contre.

S’agissant des importations de marchandises on relève, au plan de la structure et comparativement à l’année 2001, une baisse des parts relatives des rubriques « biens alimentaires » et « biens de consommation », une continuation de l’augmentation de la part des «biens intermédiaires» et des «biens d’équipement» pendant la période 1999-2002.

3.4.2- LE COMPTE CAPITAL.

Le compte capital a affiché un solde négatif de -710 millions US$ en 2002 contre un solde également déficitaire de 872 millions US$ en 2001. Cependant, c’est un solde qui est en amélioration pour la troisième année consécutive.

Comparativement à l’année 2001, on relève :

◙ une baisse de 17,8% des investissements directs nets qui passent de 1180 millions US$ en 2001 à 970 millions US$ en 2002 ;

◙ une augmentation de 75,8% des mobilisations de crédits à moyen et long termes dont le niveau a atteint 1,6 milliards US$ en 2002 contre 910 millions US$ en 2001 ;

◙ une légère hausse du niveau des remboursements du principal de la dette extérieure qui passent de 2900 millions US$ en 2001 à 2920 millions US$ en 2002.

Au total, la balance des paiements dégage un solde global positif de 3650 millions US$ en 2002. Il est en baisse de 41,1% par rapport à 2001 où il s’est situé à 6192 millions US$.

3.4.3- LES INDICATEURS DE VIABILITE.

Le niveau des réserves de change a atteint les 23,11 milliards US$ à fin 2002 représentant 19,1 mois d’importations de biens et de services non-facteurs (BSNF) contre 17,96 milliards US$ à fin 2001, soit 18,1 mois d’importations de BSNF. L’augmentation continue depuis l’année 2000 des réserves de changes est principalement le fait du niveau du prix du baril de pétrole brut qui s’est situé à 25,31 US$ en moyenne pour l’année 2002 contre 24,9 US$ en 2001. En outre, on relève pour l’année 2002 : ◙ une baisse du ratio rapportant le solde du compte courant au produit intérieur brut qui passe de 12,9% en 2001 à 7,8% en 2002 ; ◙ une baisse pour la seconde année consécutive du ratio « exportations de BSNF/PIB » qui de 36,5% en 2001 a reculé à 35,8% en 2002 ; ◙ une baisse pour la septième année consécutive du ratio « encours dette extérieure/PIB » (41,2% en 2001 et 40,5% en 2002). L’encours a accusé une légère augmentation en 2002 (22,642 milliards US$) comparativement à 2001 (22,571 milliards

Rubriques 1996 1997 1998 1999 2000 2001 2002

Biens alimentaires 28,6 29,3 26,9 25,2 26,3 24,1 22,8

Biens intermédiaires 26,3 25,3 25,4 23,7 24,1 25,0 25,7

Biens d'équipement 33,7 32,8 33,6 35,9 34,4 36,1 38,0

Biens de consommation 11,4 12,6 14,0 15,2 15,2 14,7 13,5

Total 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Structure des importations de marchandises (CAF) 1996-2002 (%)

19

US$) qui s’explique par l’appréciation de l’Euro par rapport au dollar américain et, dans une moindre mesure, par l’augmentation des mobilisations ; ◙ une augmentation du ratio « encours dette extérieure/exportations de BSNF » qui passe de 112,8% en 2001 à 113,2% en 2002 ; ◙ une baisse du ratio du service de la dette extérieure (service dette extérieure/ exportations BSNF) qui passe de 22,3% en 2001 à 20,7% en 2002 ; ◙ une augmentation du ratio « importations de BSNF/PIB » (21,7% en 2001 et 25,9% en 2002).

3.5- LES FINANCES PUBLIQUES. 3.5.1- EXECUTION DU BUDGET GENERAL DE L’ETAT. (ORDONNANCEMENTS).

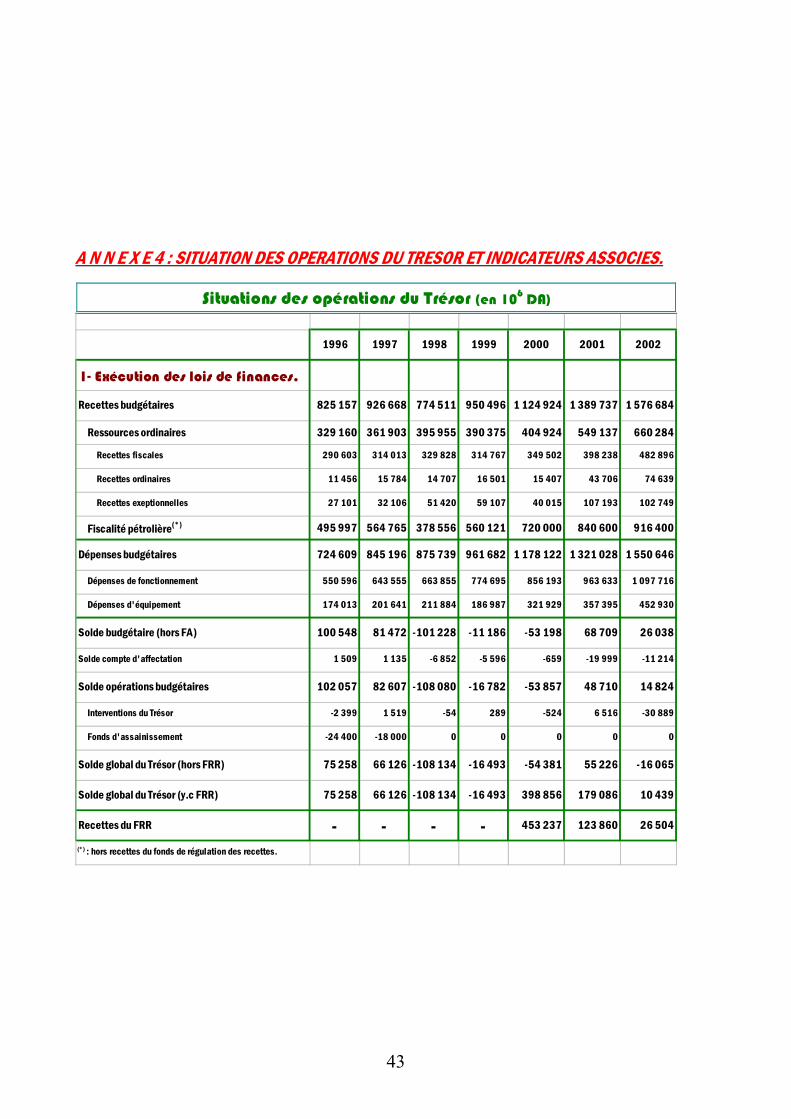

Sous l’optique ordonnancements et hors recettes du fonds de régulation des recettes, les recettes budgétaires sont passées de 1400,9 milliards de DA en 2001 (33% du PIB) à 1570,3 milliards de DA en 2002 (35,25% du PIB). Elles ont ainsi enregistré une augmentation de 12,1%.

S’agissant des composantes des recettes budgétaires on relève :

◙ une augmentation de 9% de la fiscalité pétrolière (hors recettes du fonds de régulation des recettes) qui passe de 840,6 milliards de DA en 2001 (avec un prix fiscal de 22 US$/bl) à 916,4 milliards de DA en 2002 (avec un prix fiscal de 19 US$/bl) ;

◙ une augmentation de 18,3% de la fiscalité ordinaire qui s’est située à 478,2 milliards de DA en 2002 contre 404,2 milliards de DA en 2001. Cette même augmentation était de 11,5% en 2001 par rapport à 2000 et de 6,9% en 2000 comparativement à 1999.

Les dépenses budgétaires globales ont subit un accroissement de 4,7% en passant de 1471,8 milliards de DA en 2001 (34,6% du PIB) à 1540,9 milliards de DA en 2002 (35,6% du PIB). Cet accroissement modéré comparativement à celui de 2001 par rapport à 2000 (+26,8%) est sous tendu par :

◙ l’accroissement de 0,09% des dépenses de fonctionnement qui passent de 1037,7 milliards de DA en 2001 (24,5% du PIB) à 1038,6 milliards de DA en 2002 (23,3% du PIB).

◙ l’augmentation de 15,7% des dépenses d’équipement qui se sont élevées à 502,3 milliards de DA en 2002 (11,3% du PIB) contre 434,1 milliards de DA en 2001 (10,2% du PIB).

Sur la base des éléments ci-dessus, il ressort un solde budgétaire excédentaire de 29,3 milliards de DA (0,66% du PIB) en 2002. Ce même solde s’est situé à –70,9 milliards de DA en 2001 représentants –1,67% du produit intérieur brut.

3.5.2- LA SITUATION DES OPERATIONS DU TRESOR (ENCAISSEMENTS/DECAISSEMENTS).

Sous l’optique encaissements décaissements, les recettes budgétaires se sont situées à 1576,7 milliards de DA en 2002 contre 1389,7 milliards de DA en 2001 ; soit une augmentation de 13,5% hors recettes du fonds de régulation des recettes (FRR).

Sur la base du prix fiscal annuel moyen de 19 US$

Valeur % Valeur % Valeur %Ressources ordinaires 404 924 36,0 549 137 39,5 660 284 41,9

Recettes f iscales 349 502 31,1 398 238 28,7 482 896 30,6

Recettes ordinaires 15 407 1,4 43 706 3,1 74 639 4,7

Recettes exeptionnelles 40 015 3,6 107 193 7,7 102 749 6,5

Fiscalité pétrolière(*) 720 000 64,0 840 600 60,5 916 400 58,1

Total 1 124 924 100,0 1 389 737 100,0 1 576 684 100,0(*) : Hors recettes du Fonds de régulation des recettes

Evolution de la structure des recettes budgétaires 2000-2002 (106 DA)

Rubriques2000 2001 2002

20

par baril de pétrole brut pour l’année 2002, les ressources de l’Etat en provenance de la fiscalité pétrolière sont passées de 840,6 milliards de DA en 2001 à 916,4 milliards de DA en 2002 ; soit une augmentation de 9%.

Les recettes du fonds de régulation des recettes (FRR) se sont élevées à 26,5 milliards de DA au titre de l’année 2002. Ces mêmes recettes ont été de 453,2 milliards de DA et à 123,9 milliards de DA respectivement en 2000 et 2001. En 2002, les ressources ordinaires ont augmenté de 20,2% par rapport à l’année 2001 et ont représenté 42% de l’ensemble des recettes budgétaires hors celles du FRR. Cette augmentation s’explique principalement par celles de la fiscalité ordinaire qui passent de 549,14 milliards de DA en 2001 à 660,28 milliards de DA en 2002 (+21,3%) et des recettes ordinaires qui se sont élevées à 74,64 milliards de DA en 2002 contre 43,71 milliards de DA en 2001 (+71,7%)

Les dépenses budgétaires

totales ont atteint 1550,6 milliards de DA en 2002 (34,8% du PIB) et 1321 milliards de DA en 2001 (31,1% du PIB) ; d’où un accroissement

de 17,4%.

Les dépenses de fonctionnement sont passées de 963,6 milliards de DA en 2001 (22,7% du PIB) à 1097,7 milliards de DA en 2002 (24,6% du PIB) ; soit une augmentation de 13,9%. Les dépenses supplémentaires de 134,1 milliards de DA étaient le fait de l’ensemble des composantes à l’exception du paiement des intérêts de la dette publique dont le montant est passé de 147,5 milliards de DA en 2001 à 137,2 milliards de DA en 2000, soit une baisse de 7%.

Les dépenses d’équipement se sont situées à 357,4 milliards de DA en 2001 (8,4% du PIB) et à 452,9 milliards de DA en 2002 (10,2% du PIB) ; d’où une augmentation de 26,7%.

Enfin, après un excédent de 55,2 milliards de DA (1,3% du PIB) en 2001, le solde global du Trésor affiche un déficit de –16,07 milliards de DA (-0,36% du PIB) en 2002, résultant d’un déficit des

Valeur % Valeur % Valeur %

Contributions directes 82 022 23,5 98 479 24,7 112 234 23,2

Impôts sur les affaires 163 450 46,8 178 790 44,9 222 662 46,1

Enregistrement et timbre 16 208 4,6 16 835 4,2 18 869 3,9

Contributions indirectes 1 501 0,4 451 0,1 776 0,2

Produit des Douanes 86 321 24,7 103 683 26,0 128 355 26,6

Total 349 502 100,0 398 238 100,0 482 896 100,0

Rubriques2000 2001 2002

Evolution des recettes fiscales ordinaires 2000-2002 (106 DA)

Valeur % PIB Valeur % PIB Valeur % PIB

SGT hors FRR -54 381 -1,3 55 226 1,3 -16 065 -0,4

SGT yc FRR 398 856 9,8 179 086 4,2 10 439 0,2

Evolution du solde global du Trésor 2000-2002 (106 DA)

2000 2001 2002

Valeur % Valeur % Valeur % Valeur %

Rémunérations 281 144 25,0 315 439 22,7 339 944 21,6 24 505 7,8

Matériels;Fournit.;Entretien 54 605 4,9 46 299 3,3 68 526 4,3 22 227 48,0

Pensions Moudjahidines 57 740 5,1 54 413 13,7 73 832 15,3 19 419 35,7

Transferts courants 199 961 17,8 276 768 69,5 334 309 69,2 57 541 20,8

Dette publique (intérêts) 162 251 14,4 147 536 37,0 137 200 28,4 -10 336 -7,0

Autres 100 492 8,9 123 178 30,9 143 905 29,8 20 727 16,8

Total 856 193 76,1 963 633 177,2 1 097 716 168,6 134 083 13,9

Variation 02/01

Evolution des dépenses de fonctionnement 2000-2002 (106 DA)

Rubriques2000 2001 2002

21

comptes d’affectation spéciale de 11,2 milliards de DA (plus particulièrement celui du PSRE) et d’un solde négatif net des interventions du Trésor de –30,9 milliards de DA (avances effectuées dans le cadre du programme de la location-vente de logement principalement).

3.6- LA DETTE EXTERIEURE.

3.6.1- EVOLUTION DE L’ENCOURS.

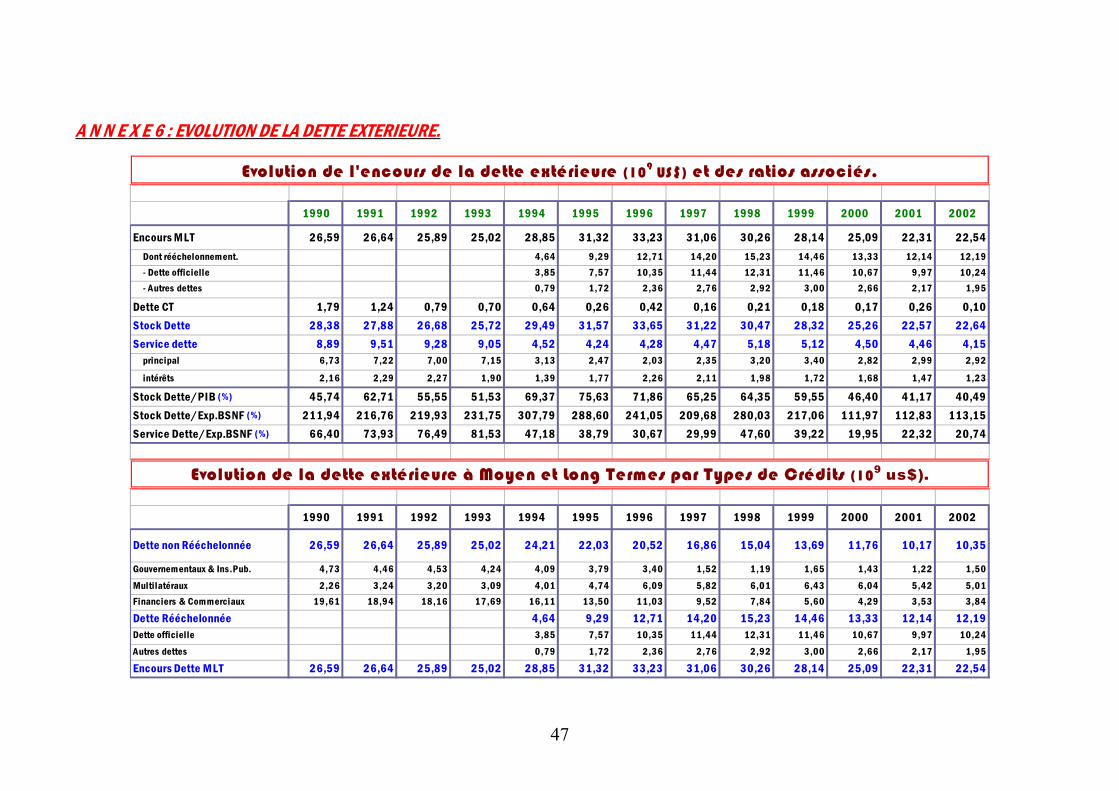

Au cours de la période 1990-2002, l’encours de la dette extérieure a atteint son pic maximal en 1996 avec le montant de 33,65 milliards US$.

A partir de 1997 est apparue une tendance continue à la baisse qui s’est poursuivie jusqu’en 2001 selon un taux annuel moyen de –7,7%. Cependant, l’encours de la dette extérieure qui était de 22,57 milliards US$ en 2001 a subit une légère augmentation en 2002 où il s’est situé à 22,64 milliards US$ (+0,3%). Cette reprise à la hausse trouve son origine dans la dépréciation de la monnaie américaine face à l’euro.

Structurellement, l’encours de la dette extérieure est constitué essentiellement d’une dette à moyen et long termes avec une part relative de 99,6% en 2002.

La période de baisse de l’encours de la dette extérieure (1997-2001) ainsi que l’année 2002 sont caractérisées par une évolution favorable des trois indicateurs principaux d’endettement :

a- le ratio rapportant l’encours de la dette extérieure au Produit Intérieure Brut qui de 71,9% en 1996 passe à 65,2% en 1997 et à 40,5% en 2002 ; b- le ratio rapportant l’encours de la dette extérieure aux exportations de biens et services non facteurs qui, après avoir atteint un maximum en 1998 (avec 280%) passe à 114,4% en 2002 (niveau légèrement supérieur à celui enregistré en 2001). Cette amélioration s’explique à la fois par la baisse de l’encours de la dette extérieure et le redressement significatif des cours des hydrocarbures à partir de l’année 2000 ;

c- le ratio rapportant le service de la dette extérieure aux exportations de biens et services non facteurs qui, suivant une tendance similaire au ratio précédant, est passé de 30,7% en 1996 à 47,6% en 1998 et à près de 21% en 2002.

3.6.2- EVOLUTION DE LA STRUCTURE DE LA DETTE A MOYEN ET LONG TERMES.

a- Evolution par type de crédits.

En l’an 2002, la structure de la dette extérieure à moyen et long termes se présente comme suit :

◙ une continuation de l’augmentation régulière ayant débutée en 1995 de la part de la dette rééchelonnée qui de 51,4% en 1999 est passée à 53,1% en 2000, puis à 54,4% en

Encours Variation Encours Variation Encours Variation Encours Variation

Dette à MLT 28,1 -7,0% 25,1 -10,8% 22,3 -11,1% 22,5 1,0%Dette à CT 0,2 -17,5% 0,2 -1,1% 0,3 50,3% 0,1 -60,8%Dette total e 2 8 , 3 -7 , 1 % 2 5 , 3 -1 0 , 8 % 2 2 , 6 -1 0 , 6 % 2 2 , 6 0 , 3 %

Stock Dette/PIB (%) 59,5 46,4 41,2 40,5

Stock Dette/Exp.BSNF (%) 217,1 112,0 112,8 114,4

Service Dette/Exp.BSNF (%) 39,2 19,9 22,3 21,0

2 0 0 1

Evolution de l'encours de la dette extérieure (109 US$)

2 0 0 01 9 9 9 2 0 0 2

22

2001 et à 54,1% en 2002. En même temps on observe une diminution, en valeur absolue, de cette même dette à partir de 1999. Elle est passée de son montant maximal de 15,2 milliards US$ observé en 1998 à 12,14 milliards US$ en 2001 pour se situer à 12,19 milliards US$ en 2002. La dette rééchelonnée était toujours à dominante officielle en 2001 avec une part relative de 84% . Cette même part était de 80% en 2000 et de 82,1% en 2001 ;

◙ la dette non rééchelonnée se caractérise par une double régression : celle de son montant et celle de sa part relative au sein de l’encours de la dette extérieure à moyen et long termes :

elle est passée de 24,2 milliards US$ en 1994 à 10,4 milliards US$ en 2002, soit une baisse annuelle moyenne de 10,1% ;

de 83,9% en 1994, la dette non rééchelonnée ne constitue plus que 45,9% de l’ensemble de la dette à moyen et long terme en 2002.

S truc ture de l a dette à M&L T en 1 9 9 4 .

16%

84%

Dette non Rééchelonnée Dette Rééchelonnée

S truc ture de l a dette à M&L T en 2 0 0 2 .

46%54%

Dette non Rééchelonnée Dette Rééchelonnée

S truc ture de l a dette non rééc hel onnée en 1 9 9 4 .

66%17%

17%

Gouvernementaux & Ins.Pub. Multilatéraux

Financiers & Commerciaux

S truc ture de l a dette non rééc hel onnée en 2 0 0 2 .

14%

49%

37%

Gouvernementaux & Ins.Pub. Multilatéraux

Financiers & Commerciaux

Encours Poids (%) Encours Poids (%) Encours Poids (%) Encours Poids (%)

Dette non réechelonnée 13,69 48,63 11,76 46,89 10,17 45,59 10,35 45,93 - Gouvernementaux & Ins.Pub. 1,65 5,87 1,43 5,72 1,22 5,47 1,50 6,65 - Multilatéraux 6,43 22,85 6,04 24,08 5,42 24,29 5,01 22,23

- Financiers & Commerciaux 5,60 19,90 4,29 17,09 3,53 15,83 3,84 17,05

Dette Rééchelonnée 14,46 51,37 13,33 53,11 12,14 54,41 12,19 54,07 - Dette officielle 11,46 40,71 10,67 42,53 9,97 44,68 10,24 45,43

- Autres dettes 3,00 10,66 2,66 10,59 2,17 9,73 1,95 8,64

Encours Dette MLT 28,14 25,09 22,31 22,54

2001

Evolution de l'encours de la dette extérieure à MLT par type de crédits (109 US$)

1999 2000 2002

23

S truc ture de l a dette rééc hel onnée en 1 9 9 4 .

17%

83%

Dette off icielle Autres dettes

S truc ture de l a dette rééc hel onné e en 2 0 0 2 .

84%

16%

Dette off icielle Autres dettes

b- Evolution par monnaie. Par monnaie, la structure de la dette extérieure à moyen et long terme reste dominée par le dollar américain à 43,9% en 2001 et à 42% en 2002. En 2002, les 58% restant sont composés de l’euro à 30% et du yen à 12%. Le reste des autres monnaies représente 16% de l’ensemble de la dette à moyen et long termes.

Structure de la dette à M< par monnaies (%)

4542

4243

44

1514

1312

11

1212

1313

12

66

65

5

2325

2628

29

0 20 40 60 80 100

1997

1998

1999

2000

2001

Dollar américain Franc français Yen Deutsch Marc Autres

Structure de la dette à M<par monnaiesen 2002 (%)

12%

16%

30%

42%

Dollar américain Euro Yen Autres

3.6.3- EVOLUTION DU SERVICE DE LA DETTE. Sur la période 1990-2002 le service de la dette extérieure est estimé à 5,97 milliards US$ en moyenne annuelle (4,11 milliards US$ et 1,86 milliards US$ respectivement en principal et en intérêts). C’est pendant la période qui a précédé le rééchelonnement (1990-1993) que le service de la dette extérieure a atteint son niveau le plus élevé avec une moyenne annuelle de 9,2 milliards US$ ; soit un ratio moyen service dette/exportations de BSNF de 74,6%. Pendant la période de rééchelonnement (1994-1997) et la période 1998-2002, le service de la dette extérieure était, respectivement, de 4,4 milliards US$ et 4,7 milliards US$ en moyenne annuelle. Le service de la dette extérieure a représenté 45,8% (en moyenne annuelle) des exportations de biens et services non facteur sur la période 1990-2002. Le niveau le plus élevé du ratio en question a été observé en 1993 avec près de 82% des exportations de BSNF. En 1994, avec le début du rééchelonnement ce même ratio est descendu à 42,2%.

24

3.7- LA SITUATION MONETAIRE.

3.7.1- EVOLUTION DE LA MASSE MONETAIRE. En 2002, la masse monétaire5 (M2) s’est située à 2901,5 milliards de DA contre 2473,5 milliards de DA en 2001. D’où une augmentation de 428,1 milliards de DA et un taux de croissance de 17,3%. Ce taux était de 12,4% en 1999 par rapport à 1998, de 13% en 2000 par rapport à 1999 et de 22,3% en 2001 par rapport à 2000. Comparée à la croissance du PIB nominal (5,2%), la masse monétaire a évolué avec un différentiel de +12,1 points de pourcentage en 2002.

Evolutions comparées de M2 et du PIB nominal (109 DA)

0

1 000

2 000

3 000

4 000

5 000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

PIB nominal (Mds DA) Masse monétaire (Mds DA)

Evolutions comparées de M2 et du PIB nominal (%)

0

10

20

30

40

50

60

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

PIB nominal (Mds DA) Masse monétaire (Mds DA)

Le ratio de liquidité s’est situé à 0,65. Il enregistre ainsi une augmentation par rapport à l’année 2001 où il était de 0,58.

Le ratio mesurant la vitesse de circulation de la monnaie était de 1,54 en 2002 contre 1,71 en 2001. Cette diminution reflète la supériorité de l’accroissement de la masse monétaire comparativement à celui du produit intérieur brut nominal.

5 La situation monétaire est décrite en incluant la caisse nationale d’épargne et de prévoyance à partir de l’année 1998.

1998 1999 2000 2001 2002M2 (109 DA) 1 592,5 1 789,4 2 022,5 2 473,5 2 901,5Croissance de M2 (%) 47,2 12,4 13,0 22,3 17,3PIB nominal (109 DA) 2 781,6 3 168,9 4 098,9 4 235,7 4 455,4Ratio de liquidité 0,6 0,6 0,5 0,6 0,7Vitesse de circulation 1,7 1,8 2,0 1,7 1,5

Evolution de la masse monétaire et des ratios associés.

25

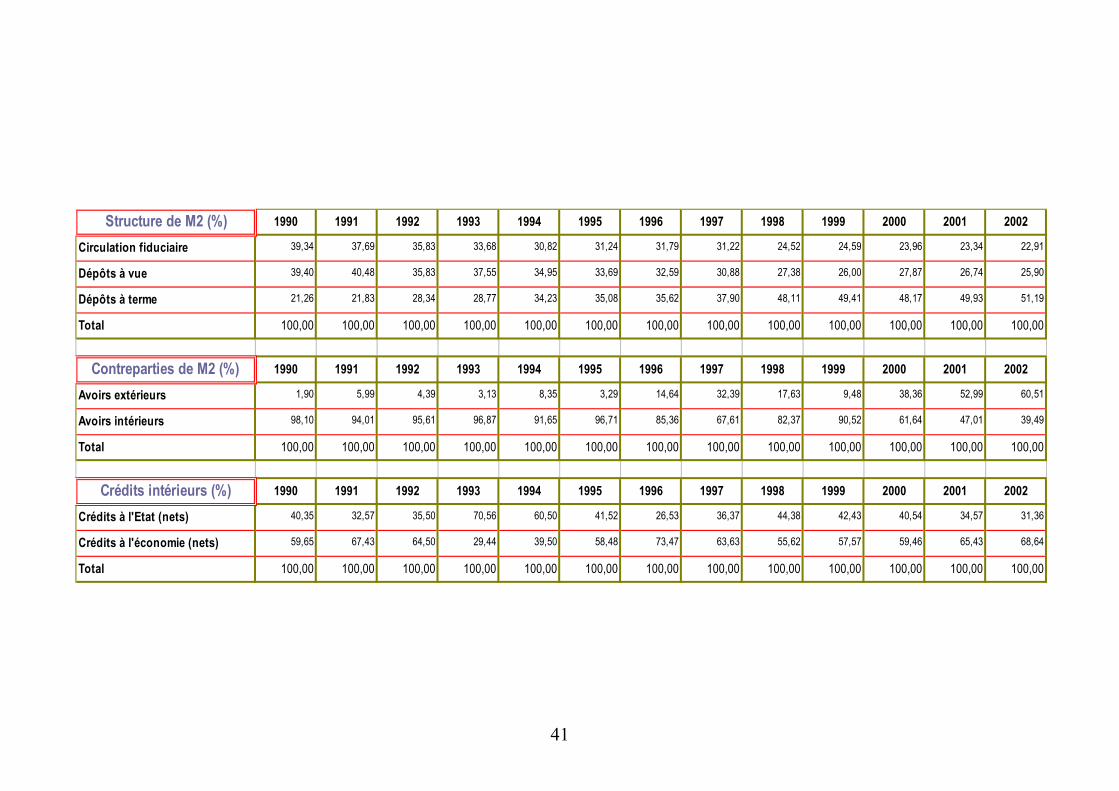

3.7.2- STRUCTURE DE LA MASSE MONETAIRE.

Comparativement à l’année 2000, les parts relatives des composantes de la masse monétaire ont évolué comme suit :

◙ une légère baisse de la circulation fiduciaire qui de 23,3% de M2 en 2001 est passée à 22,9% de M2 en 2002 ;

◙ une baisse de 0,8 points de pourcentage pour les dépôts à vue (26,7% de M2 en 2001 et 25,9% de M2 en 2002) ;

◙ une augmentation de 1,3 points de pourcentage de la part des dépôts à terme (49,9% de M2 en 2001 et 51,2 % M2 en 2002).

Structure de la masse monétaire en 1990.

40%

39%

21%

Circulation fiduciaire Dépôts à v ue Quasi-monnaie

Structure de la masse monétaire en 1993.

29%

37%

34%

Circulation fiduciaire Dépôts à v ue Quasi-monnaie

Structure de la masse monétaire en 2001.

28%

32%

40%

Circulation fiduciaire Dépôts à v ue Quasi-monnaie

Structure de la masse monétaire en 2002.

51%

26%

23%

Circulation fiduciaire Dépôts à v ue Quasi-monnaie

3.7.3- EVOLUTION DES AVOIRS EXTERIEURS NETS ET DES AVOIRS INTERIEURS NETS.

3.7.3.1- LES AVOIRS EXTERIEURS NETS. Les avoirs extérieurs nets sont passés de 1310,7 milliards de DA en 2001 à 1755,7 milliards de DA en 2002. Ils enregistrent une augmentation de 445 milliards de DA et un taux de croissance significatif de 34% après ceux ayant marqué les années 2000 (+357%) et 2001 (+68,9%).

Evolution des avoirs (106 DA)

0

500 000

1 000 000

1 500 000

2 000 000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Av oirs ex térieurs (nets) Av oirs intérieurs (nets)

26

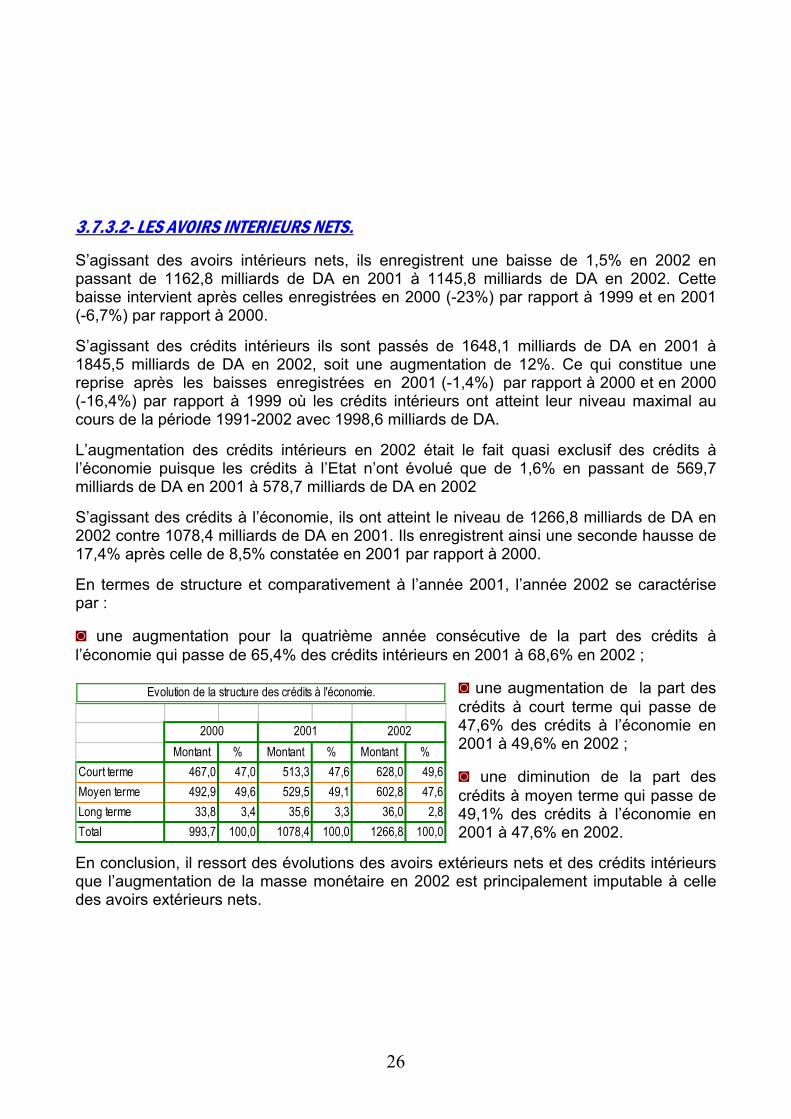

3.7.3.2- LES AVOIRS INTERIEURS NETS. S’agissant des avoirs intérieurs nets, ils enregistrent une baisse de 1,5% en 2002 en passant de 1162,8 milliards de DA en 2001 à 1145,8 milliards de DA en 2002. Cette baisse intervient après celles enregistrées en 2000 (-23%) par rapport à 1999 et en 2001 (-6,7%) par rapport à 2000. S’agissant des crédits intérieurs ils sont passés de 1648,1 milliards de DA en 2001 à 1845,5 milliards de DA en 2002, soit une augmentation de 12%. Ce qui constitue une reprise après les baisses enregistrées en 2001 (-1,4%) par rapport à 2000 et en 2000 (-16,4%) par rapport à 1999 où les crédits intérieurs ont atteint leur niveau maximal au cours de la période 1991-2002 avec 1998,6 milliards de DA. L’augmentation des crédits intérieurs en 2002 était le fait quasi exclusif des crédits à l’économie puisque les crédits à l’Etat n’ont évolué que de 1,6% en passant de 569,7 milliards de DA en 2001 à 578,7 milliards de DA en 2002 S’agissant des crédits à l’économie, ils ont atteint le niveau de 1266,8 milliards de DA en 2002 contre 1078,4 milliards de DA en 2001. Ils enregistrent ainsi une seconde hausse de 17,4% après celle de 8,5% constatée en 2001 par rapport à 2000. En termes de structure et comparativement à l’année 2001, l’année 2002 se caractérise par :

◙ une augmentation pour la quatrième année consécutive de la part des crédits à l’économie qui passe de 65,4% des crédits intérieurs en 2001 à 68,6% en 2002 ;

◙ une augmentation de la part des crédits à court terme qui passe de 47,6% des crédits à l’économie en 2001 à 49,6% en 2002 ;

◙ une diminution de la part des crédits à moyen terme qui passe de 49,1% des crédits à l’économie en 2001 à 47,6% en 2002.

En conclusion, il ressort des évolutions des avoirs extérieurs nets et des crédits intérieurs que l’augmentation de la masse monétaire en 2002 est principalement imputable à celle des avoirs extérieurs nets.

Montant % Montant % Montant %Court terme 467,0 47,0 513,3 47,6 628,0 49,6Moyen terme 492,9 49,6 529,5 49,1 602,8 47,6Long terme 33,8 3,4 35,6 3,3 36,0 2,8Total 993,7 100,0 1078,4 100,0 1266,8 100,0

2000 2001 2002

Evolution de la structure des crédits à l'économie.

27

Stucture des crédits intérieurs en 1990.

59,7% 40,3%

Crédits à l'Etat Crédits à l'économie

Stucture des crédits intérieurs en 1993.

70,6%29,4%

Crédits à l'Etat Crédits à l'économie

Stucture des crédits intérieurs en 2001.

68,0%

32,0%

Crédits à l'Etat Crédits à l'économie

Stucture des crédits intérieurs en 2002.

31,3%68,7%

Crédits à l'Etat Crédits à l'économie

Stucture des crédits intérieurs en 1996.

26,5%

73,5%

Crédits à l'Etat Crédits à l'économie

Stucture des crédits intérieurs en 1998.

57,4%42,6%

Crédits à l'Etat Crédits à l'économie

A n n e x e s

29

A N N E X E 1 : ENVIRONNEMENT INTERNATIONAL. TABLEAU 1 : INDICATEURS DEMOGRAPHIQUES MONDIAUX.

Population Population Taux moyen Mortalitétotale prévue de croissance infantile

en 2002 pour 2050 démographique (pour 1000)106 106 2000-2005

Afrique 831,6 2000,3 2,3 87 50,5 52,1

- Afrique orientale 262,9 691,1 2,4 94 44,8 46,0

- Afrique Centrale 101,1 340,6 3,0 87 48,8 51,1

- Afrique du Nord 180,6 303,6 1,8 49 64,8 68,0

- Afrique australe 50,5 56,9 0,8 63 45,6 47,1

- Afrique de l'Ouest 236,5 608,1 2,7 87 50,7 51,8

Asie 3768,2 5428,2 1,3 53 65,8 69,2

- Asie orientale 1502,2 1665,2 0,7 34 69,9 74,9

- Asie du Sud-Est 537,2 800,3 1,4 41 64,8 69,2

- Asie du Sud 1532,3 2538,8 1,7 69 62,7 64,1

- Asie occidentale 196,4 423,9 2,1 39 68,0 72,1

Europe 725,1 603,3 -0,2 9 69,6 77,9

- Europe orientale 301,1 222,7 -0,5 15 63,1 73,8

- Europe septentrionale 95,3 92,8 0,1 5 74,9 80,5

- Europe méridionale 145,1 116,9 0,0 7 74,4 80,8

- Europe occidentale 183,6 170,9 0,1 5 75,2 81,7

Amérique latine & Caraïbes 534,0 805,5 1,4 32 67,2 73,6

- Caraïbes 38,7 49,8 1,0 35 65,4 70,9

- Amérique centrale 139,7 220,2 1,6 30 69,1 74,7

- Amérique du Sud 355,6 535,5 1,4 33 66,7 73,6

Amérique du Nord 320,0 437,6 0,9 7 74,7 80,5

Océanie 31,3 47,2 1,2 24 72,0 76,9

Total mondial 6210,1 9322,1 1,2 55 63,9 68,1

Régions en développement 5013,8 8141,0 1,5 59 62,5 65,7

Régions développées 1196,3 1181,1 0,2 8 71,9 79,3

S ourc e : Etat de la population mondiale. F NUA P (F onds des N ations U nies pour la P opulation).

Tableau 1 : Indicateurs démographiques mondiaux.

Espérance de vie

Hommes Femmes

30

GRAPHIQUES ASSOCIES AUX INDICATEURS DEMOGRAPHIQUES.

Répartition de la population africaine en 2002

Afrique orientale

32%

Afrique Centrale

12%Afrique du

Nord22%

Afrique australe

6%

Afrique de l'Ouest

28%

Répartition de la population africaine en 2050

Afrique Centrale

17%Afrique du

Nord15%

Afrique australe

3%

Afrique orientale

35%

Afrique de l'Ouest

30%

Répartition de la population asiatique en 2002

Asie du Sud-Est14%

Asie orientale40%

Asie du Sud41%

Asie occidentale

5%

Répartition de la population asiatique en 2050

Asie du Sud46%

Asie du Sud-Est15%

Asie orientale31%

Asie occidentale

8%

Répartition de la population européenne en 2002

Europe orientale

42%

Europe septentrionale

13%

Europe méridionale

20%

Europe occidentale

25%

Répartition de la population européenne en 2050

Europe méridionale

19%

Europe septentrionale

15%

Europe orientale

38%

Europe occidentale

28%

Répartition de la population d'amérique latine et des caraïbes en 2002

Amérique centrale

26%

Amérique du Sud67%

Caraïbes7%

Répartition de la population d'amérique latine et des caraïbes en 2050

Amérique centrale

27%

Amérique du Sud67%

Caraïbes6%

31

TABLEAU 2 : EVOLUTION DU PIB REEL.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Economies Avancées 2,7 1,2 2,1 1,4 3,4 2,7 3,0 3,4 2,7 3,4 3,8 0,9 1,8 Etats Unis d'Amérique 1,2 -0,9 3,1 2,7 4,0 2,7 3,6 4,4 4,3 4,1 3,8 0,3 2,4

Union Européenne 3,0 1,7 1,2 -0,4 2,8 2,2 1,4 2,3 2,9 2,8 3,5 1,4 0,8

Japon 5,1 3,8 1,0 0,3 1,1 1,8 3,5 1,9 -1,1 0,2 2,8 0,4 0,3

Autres 3,4 2,7 3,4 4,1 4,6 4,3 3,6 4,2 1,9 4,8 5,0 1,5 2,9

Pays en Développement 4,1 4,9 6,4 6,4 6,7 6,1 6,6 5,9 3,5 3,9 5,7 3,9 4,6 Afrique 2,2 1,8 -0,7 0,4 2,3 3,0 5,6 3,0 3,3 2,6 2,8 3,6 3,4

Asie 5,6 6,6 9,4 9,4 9,6 9,0 8,3 6,6 4,0 6,1 6,8 5,7 6,5

Moyen Orient et Turquie 5,6 2,7 6,2 3,5 0,5 4,3 5,1 6,6 3,8 0,8 5,8 1,4 4,5

Hémisphère Occidental 1,1 3,9 3,6 4,1 5,0 1,8 3,6 5,2 2,3 0,2 4,0 0,6 -0,1

Economies en Transition -3,6 -7,6 -14,4 -7,6 -8,5 -1,6 -0,5 2,0 -0,8 3,6 6,6 5,1 4,1

PIB réel mondial 2,7 1,8 2,0 2,3 3,7 3,7 4,1 4,3 2,8 3,6 4,7 2,3 3,0

S ourc e : W orld E conomic O utlook. F M I. Mars 2003.

A n n é e s

Tableau 2 : Evolution du PIB réel (%)

32

TABLEAU 3 : EVOLUTION DES INDICATEURS FINANCIERS ET MONETAIRES.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Economies AvancéesCroissance PIB 2,7 1,2 2,1 1,4 3,4 2,7 3,0 3,4 2,7 3,4 3,8 0,9 1,8

Solde Budgétaire (AC) -2,6 -3,1 -4,1 -4,4 -3,7 -3,4 -2,8 -1,8 -1,3 -0,9 0,3 -0,8 -2,1

Solde Budgétaire (AP) -2,1 -2,6 -4,2 -4,7 -4,1 -4,1 -3,0 -1,8 -1,3 -0,9 -0,1 -1,6 -3,1

Croissance M2 8,2 4,4 3,1 3,9 2,6 5,0 4,8 5,0 6,7 5,8 5,1 8,7 5,7

Economies en DéveloppementCroissance PIB 4,1 4,9 6,4 6,4 6,7 6,1 6,6 5,9 3,5 3,9 5,7 3,9 4,6Solde Budgétaire (AC) -3,2 -3,5 -2,9 -3,1 -2,8 -2,7 -2,3 -2,6 -3,8 -3,8 -3,2 -3,8 -3,8

Solde Budgétaire (AP) -3,9 -3,7 -3,4 -3,5 -3,7 -3,3 -3,0 -3,4 -4,6 -4,8 -3,9 -4,7 -4,7

Croissance M2 96,2 72,9 84,4 91,3 68,4 24,6 29,4 17,4 16,3 14,7 11,1 12,4 13,4

Economies en TransitionCroissance PIB -3,6 -7,6 -14,4 -7,6 -8,5 -1,6 -0,5 2,0 -0,8 3,6 6,6 5,1 4,1

Solde Budgétaire (AC) -4,4 -9,7 -10,0 -6,2 -7,4 -4,6 -4,5 -4,7 -3,5 -2,0 -0,2 -0,1 -0,9

Solde Budgétaire (AP) -4,2 -9,6 -14,1 -6,7 -7,5 -4,7 -5,8 -5,4 -4,9 -2,1 0,1 -0,3 -1,7

Croissance M2 23,8 100,8 429,3 425,5 149,7 75,2 32,0 33,3 20,2 38,5 37,3 27,4 19,4

S ourc e : W orld E conomic O utlook. F M I. Mars 2003.(1) : en % du PIB pour les soldes budgétaires et en % pour la croissance de M2.

A n n é e s

Tableau 3 : Evolution des indicateurs financiers et monétaires (1)

33

Evolution du ratio Solde Budgétaire (AC)/PIB des pays en développement (en%)

-4

-3

-2

-1

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Evolution du ratio Solde Budgétaire (AP)/PIB des pays en développement (en %)

-6-5-4-3-2-10

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Evolution de la masse monétaireM2 des pays en développement (en %)

020406080

100120

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Evolution du ratio Solde Budgétaire (AC)/PIB des pays en transition (en %)

-12-10

-8-6-4-2

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Evolution du ratio Solde Budgétaire (AP)/PIB des pays en transition (en %)

-15

-10

-5

0

5

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Evolution de la masse monétaireM2 des pays en transition(en %)

0

100

200

300

400

500

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

34

TABLEAU 4 : EVOLUTION DES PRIX A LA CONSOMMATION.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Economies Avancées 5,2 4,7 3,5 3,1 2,6 2,6 2,4 2,1 1,5 1,4 2,3 2,2 1,5 E tats U nis d'A mérique 5,4 4,2 3,0 3,0 2,6 2,8 2,9 2,3 1,5 2,2 3,4 2,8 1,6

U nion E uropéenne 5,4 5,1 4,6 3,8 3,0 2,7 2,2 1,6 1,1 1,1 2,3 2,6 2,3

J apon 3,1 3,3 1,7 1,2 0,7 -0,1 0,1 1,7 0,6 -0,3 -0,9 -0,7 -0,9 A utres 6,3 6,5 4,1 3,5 4,1 3,8 3,2 2,4 2,6 1,0 2,2 2,4 1,7

Pays en Développement 68,2 43,2 36,1 49,8 55,3 23,2 15,3 9,8 10,2 6,6 5,8 5,8 5,4 A frique 15,4 24,6 47,1 38,7 54,7 35,4 30,3 14,5 9,0 12,3 14,2 13,0 9,3

A sie 6,5 8,3 8,6 10,8 16,0 13,2 8,2 4,8 7,7 2,5 1,8 2,7 1,9

M oyen O rient et T urquie 22,1 28,0 26,5 26,6 37,3 39,1 29,6 28,1 27,5 23,6 19,5 17,1 16,4 H émisphère O ccidental 443,9 173,9 109,1 202,6 200,3 35,6 20,9 12,4 9,8 7,4 6,8 6,4 8,7

Economies en Transition 35,6 94,1 646,6 602,0 252,5 133,8 42,5 27,4 21,5 44,4 20,7 16,3 11,1

S ourc e : W orld E conomic O utlook. F M I. Mars 2003.

A n n é e s

Tableau 4 : Evolution des prix à la consommation (%)

35

TABLEAU 5 : EVOLUTION DU PRIX DU PETROLE BRUT.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Brent 23,61 20,06 19,33 17,00 15,80 17,01 20,70 19,06 12,71 17,88 28,39 23,33 24,98

A n n é e 1998 Jan.98 Fev. Mars Avr. Mai Juin Juil. Aout Sep. Oct. Nov. Dec.15,10 14,04 13,11 13,43 14,41 12,16 12,05 11,98 13,33 12,58 11,08 9,90

A n n é e 1999 Jan.99 Fev. Mars Avr. Mai Juin Juil. Aout Sep. Oct. Nov. Dec.11,08 10,25 12,51 15,24 15,41 15,76 19,10 20,24 22,66 22,04 24,62 25,63

A n n é e 2000 Jan.00 Fev. Mars Avr. Mai Juin Juil. Aout Sep. Oct. Nov. Dec.25,26 27,99 27,14 22,66 27,60 29,74 28,96 29,74 32,94 30,86 32,67 25,07

An n é e 2001 Jan.01 Fev. Mars Avr. Mai Juin Juil. Aout Sep. Oct. Nov. Dec.24,42 25,37 28,35 27,96 24,66 25,78 25,84 20,54 18,80 18,58 19,48 20,22

An n é e 2002 Jan.02 Fev. Mars Avr. Mai Juin Juil. Aout Sep. Oct. Nov. Dec.19,48 20,22 23,73 25,75 25,31 24,04 25,79 26,68 28,28 27,69 23,99 28,83

Source : Annual Statistical Bulletin. OPEP. Monthly Oil Market Report. OPEP.

A n n é e s

Tableau 5 : Evolution annuelle du prix du pétrole brut ("Brent" en US$/bl).

Tableau 5 bis : Evolution mensuelle du prix du pétrole brut ("Brent" en US$/bl).

36

TABLEAU 6 : EVOLUTION DE L’OFFRE ET DE LA DEMANDE MONDIALES DE PETROLE.

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Demande 67,30 68,30 69,70 71,40 73,28 73,80 75,40 76,10 76,50 76,80

Offre 67,80 68,50 69,80 71,90 74,50 75,30 74,20 77,00 77,20 76,90

Tableau 6 : Evolution de l'offre et de la Demande mondiales de Pétrole brut

Evolution de l'offre et de la demande journalières mondiales de pétrole (106 baril/jour)

65

67

69

71

73

75

77

79

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Demande Offre

37

TABLEAU 7 : EVOLUTION DU PRIX DU BARIL DE PETROLE ET DE LA PRODUCTION OPEP.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Production OPEP (millions barils/jour) 22,02 22,25 23,85 24,50 24,70 25,00 25,80 27,30 27,80 26,50 28,00 27,20 25,30

Prix du Brut (US$) 23,61 20,06 19,33 17,00 15,80 17,01 20,70 19,06 12,71 17,88 27,39 23,33 24,98

Tableau 7 : Evolution du prix du baril de pétrole (Brent) et de la production OPEP

Evolution du prix du baril de pétrole (us$) et de la production de l'OPEP (106 bl/j)

0

5

10

15

20

25

30

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Prod

uctio

n OP

EP

0

5

10

15

20

25

30

Prix

du B

rent

Production OPEP (millions barils/jour) Prix du Brut (US$)

38

A N N E X E 2 : INDICE DES PRIX A LA CONSOMMATION ET SA VARIATION.

Poids 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Alimentation, boissons non alcoolisées 44,01 100,0 122,7 147,3 184,8 230,4 325,6 425,9 510,8 539,7 570,5 577,2 572,8 604,4 606,0Habillement, chaussures 11,58 100,0 115,8 149,6 185,8 219,2 255,8 306,3 347,5 369,5 388,5 418,3 424,0 439,3 443,9Logement, charges 5,64 100,0 106,1 132,8 175,3 205,3 266,6 360,0 453,8 541,5 580,6 597,6 607,8 622,4 622,5Meubles et articles d'ameublement 6,82 100,0 113,4 146,2 197,1 236,5 262,3 305,3 330,3 343,7 354,7 362,8 365,9 373,4 374,8Santé, hygiène corporelle 3,38 100,0 111,7 131,3 220,4 274,8 320,3 410,3 479,6 527,7 556,7 581,9 603,1 644,0 660,5Transports et communication 11,49 100,0 111,2 148,0 186,1 200,8 240,1 351,2 432,1 452,5 458,7 473,2 483,9 500,1 514,4Education, culture & loisirs 6,51 100,0 122,5 165,3 233,9 309,2 363,8 452,5 520,6 500,4 496,8 482,8 461,7 464,6 469,2Divers (NDA) 10,57 100,0 120,6 156,9 229,9 269,9 340,2 441,9 522,3 551,0 590,9 631,8 648,2 668,5 707,0

Indice général 100,00 100,0 117,9 148,4 195,4 235,5 303,9 394,4 468,1 494,9 519,4 533,2 534,8 557,6 565,5Source : Office National des Statistiques (ONS).

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002Alimentation, boissons non alcoolisées 22,69 20,03 25,48 24,69 41,32 30,78 19,94 5,66 5,71 1,18 -0,77 5,53 0,27Habillement, chaussures 15,77 29,20 24,21 17,99 16,68 19,73 13,46 6,34 5,15 7,65 1,36 3,61 1,04Logement, charges 6,11 25,12 32,06 17,08 29,89 35,01 26,06 19,32 7,23 2,93 1,71 2,41 0,00Meubles et articles d'ameublement 13,38 28,97 34,76 20,00 10,94 16,37 8,21 4,03 3,22 2,28 0,86 2,04 0,37Santé, hygiène corporelle 11,66 17,61 67,86 24,67 16,54 28,10 16,89 10,03 5,49 4,52 3,65 6,79 2,56Transports et communication 11,20 33,11 25,74 7,86 19,60 46,26 23,05 4,71 1,37 3,16 2,27 3,35 2,86Education, culture & loisirs 22,53 34,87 41,53 32,18 17,67 24,40 15,05 -3,88 -0,73 -2,83 -4,36 0,63 1,00Divers (NDA) 20,63 30,07 46,55 17,37 26,04 29,92 18,19 5,49 7,25 6,92 2,60 3,13 5,75

Indice général 117,87 148,38 195,38 235,51 303,91 394,41 468,12 494,93 519,44 533,17 534,77 557,59 565,49

Variation de l'Indice général (%) 17,87 25,88 31,68 20,54 29,04 29,78 18,69 5,73 4,95 2,64 0,30 4,27 1,42

Indice des prix à la consommation (base 100 en 1989)

Variation de l'indice des prix à la consommation (base 100 en 1989)

39

A N N E X E 3 : EVOLUTION DE LA SITUATION MONETAIRE (106 DA)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002Avoirs extérieurs (nets) 6 534 24 777 22 641 19 618 60 398 26 297 133 949 350 309 280 710 169 617 775 948 1 310 746 1 755 696 Banque d'Algérie 1 216 10 992 15 815 16 086 50 659 15 579 122 359 342 906 278 689 172 596 774 294 1 313 568 1 742 732

Banque commerciales 5 318 13 785 6 826 3 532 9 739 10 718 11 590 7 403 2 021 -2 979 1 654 -2 822 12 964