La Lettre de l'ASF n°127 · la contribution du crédit-bail immobilier L ... Credit Trade...

28

N°127 - Septembre / Octobre 2007 ISSN : 0995-5925 ela devait arriver, bien sûr, et notre économie recèle, peut- être plus que la plupart de ses concurrentes, des éléments de fragilité structurelle qui la rendent plus sensible aux aléas somme toute assez banals de la conjoncture. La crise des sub- primes américaine peut, à certains égards, rappeler des histoires déjà vécues notamment sur le front de la finance immobilière dont le caractère cyclique n’est plus à démontrer et entraîner une certaine décontrac- tion en attente du retour de cycle. On perçoit assez bien ici ou là, l’attitude presque résignée des habitués du gros temps qui estiment qu’il suffit de serrer les dents au passage de l’orage et que le ciel se dégagera assez na- turellement. La santé apparente de nos métiers plaiderait d’ailleurs dans ce sens tant les derniers indices d’activité restent bien orientés et tant la perception d’un retournement de conjoncture ne paraît pas encore se dessiner claire- ment dans les chiffres d’affaires ou les carnets de com- mande. Et pourtant, tous les ingrédients d’une crise sérieuse sont réunis sur le plan macroéconomique. Le ralentissement de la croissance domestique, la tension de plus en plus perceptible sur les taux, la dégradation du commerce extérieur, le dérapage des finances publiques qui joue un rôle d’accélérateur des déséquilibres pré- cédents, bref le scénario est planté pour l’entrée franche et brutale dans une zone de turbulences sérieuses pendant laquelle tout devra être mis en œuvre pour soutenir la croissance et accompagner ses moteurs principaux que sont la consommation et l’investissement. C’est dans ce contexte d’environnement dégradé, mais en partie nié, que les établissements de crédit spécia- lisés doivent gérer les conséquences d’une crise de li- quidité exportée des Etats-Unis et qui, à tra- vers leurs modes de refinancement, vont né- cessairement les amener à devoir resserrer encore plus leur gestion des risques et antici- per des difficultés croissantes à tenir leurs marges et donc leurs résultats. Un marché de la titrisation atone, des émissions d’obliga- tions garanties raréfiées, en même temps qu’un resserrement des conditions des ressources à court ter- me, cela fait beaucoup pour des activités qui doivent faire face au même moment aux premiers signes tangibles de retournement du marché immobilier résidentiel, à une absence de décollage des investissements des en- treprises et à la réduction perceptible du dynamisme de la consommation. Je vais donc, une nouvelle fois, plaider pour que notre environnement réglementaire national ou européen nous laisse jouer notre partie avec la plus grande liberté possible. En ces temps de Coupe du monde de rugby, on peut rappeler que la première règle non écrite de l’ar- bitre est de laisser vivre le jeu et que l’utilisation du sif- flet, à bon ou à mauvais escient, ne doit intervenir qu’en cas de véritable refus du jeu libre et dynamique des équipes sur le terrain. Pour laisser toutes ses chances au financement de la croissance, il faut éviter tous les projets visant à réduire les marges de manœuvre de nos professions. Il serait dramatique qu’à une crise de li- quidités s’ajoute des contraintes inutiles dont le seul but est de justifier une activité législative ou réglementai- re. Je souhaite qu' à la frustration liée aux performances de notre équipe nationale de rugby ne s'ajoute pas la déception de voir notre économie incapable de franchir le seuil des éliminatoires dans la course à la croissance. François Lemasson C EDITORIAL Turbulences > Le sommaire de cette Lettre se trouve en page 28

Transcript of La Lettre de l'ASF n°127 · la contribution du crédit-bail immobilier L ... Credit Trade...

N°127 - Septembre / Octobre 2007 ISSN : 0995-5925

ela devait arriver, bien sûr, etnotre économie recèle, peut-être plus que la plupart de sesconcurrentes, des élémentsde fragilité structurelle qui la

rendent plus sensible aux aléas somme touteassez banals de la conjoncture. La crise des sub-primes américaine peut, à certains égards,rappeler des histoires déjà vécues notamment sur le frontde la finance immobilière dont le caractère cyclique n’estplus à démontrer et entraîner une certaine décontrac-tion en attente du retour de cycle. On perçoit assez bienici ou là, l’attitude presque résignée des habitués du grostemps qui estiment qu’il suffit de serrer les dents au passage de l’orage et que le ciel se dégagera assez na-turellement. La santé apparente de nos métiers plaiderait d’ailleursdans ce sens tant les derniers indices d’activité restentbien orientés et tant la perception d’un retournementde conjoncture ne paraît pas encore se dessiner claire-ment dans les chiffres d’affaires ou les carnets de com-mande. Et pourtant, tous les ingrédients d’une crise sérieuse sont réunis sur le plan macroéconomique. Leralentissement de la croissance domestique, la tensionde plus en plus perceptible sur les taux, la dégradation ducommerce extérieur, le dérapage des finances publiquesqui joue un rôle d’accélérateur des déséquilibres pré-cédents, bref le scénario est planté pour l’entrée francheet brutale dans une zone de turbulences sérieuses pendant laquelle tout devra être mis en œuvre pour soutenir la croissance et accompagner ses moteursprincipaux que sont la consommation et l’investissement.C’est dans ce contexte d’environnement dégradé, maisen partie nié, que les établissements de crédit spécia-lisés doivent gérer les conséquences d’une crise de li-

quidité exportée des Etats-Unis et qui, à tra-vers leurs modes de refinancement, vont né-cessairement les amener à devoir resserrerencore plus leur gestion des risques et antici-per des difficultés croissantes à tenir leursmarges et donc leurs résultats. Un marché dela titrisation atone, des émissions d’obliga-tions garanties raréfiées, en même temps qu’un

resserrement des conditions des ressources à court ter-me, cela fait beaucoup pour des activités qui doivent faire face au même moment aux premiers signes tangiblesde retournement du marché immobilier résidentiel, àune absence de décollage des investissements des en-treprises et à la réduction perceptible du dynamisme dela consommation.Je vais donc, une nouvelle fois, plaider pour que notreenvironnement réglementaire national ou européennous laisse jouer notre partie avec la plus grande libertépossible. En ces temps de Coupe du monde de rugby,on peut rappeler que la première règle non écrite de l’ar-bitre est de laisser vivre le jeu et que l’utilisation du sif-flet, à bon ou à mauvais escient, ne doit intervenirqu’en cas de véritable refus du jeu libre et dynamiquedes équipes sur le terrain. Pour laisser toutes ses chancesau financement de la croissance, il faut éviter tous lesprojets visant à réduire les marges de manœuvre de nosprofessions. Il serait dramatique qu’à une crise de li-quidités s’ajoute des contraintes inutiles dont le seul butest de justifier une activité législative ou réglementai-re. Je souhaite qu' à la frustration liée aux performancesde notre équipe nationale de rugby ne s'ajoute pas la déception de voir notre économie incapable de franchirle seuil des éliminatoires dans la course à la croissance.

François Lemasson

CE D I T O R I A L

Turbulences

> Le sommaire de cette Lettre se trouve en page 28

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20072

ACTUALITE

es sociétés de crédit-bail im-mobilier se sont mobilisées pourrépondre à la demande exprimée

par le Président de la République lors dela table ronde du 12 juin. Elles ont en ef-fet de nombreux atouts pour contribuerefficacement au renforcement des fondspropres et à la croissance des entreprises,notamment des PME.Le crédit-bail immobilier permet le fi-nancement à 100% de l’investissement immobilier productif de l’entreprise, cequi permet une économie de fondspropres substantielle. Il s’inscrit dans uncadre juridique favorisant l'implantationde tous types de biens immobiliers d'en-treprise, dans toutes les régions et sasouplesse lui permet d’apporter une ré-ponse adaptée aux besoins des entreprisesen fonction de leur stade de dévelop-pement et de croissance.Le crédit-bail immobilier est en outre re-connu comme un moyen de finance-ment sécurisant dans l'utilisation desfonds publics (gestion des subven-tions) et prenant d'ores et déjà en comp-te les objectifs d’aménagement et de

développement durables. Enfin, c’est unoutil efficace dans le processus de « re-localisation » des entreprises dans lesrégions. Certaines réformes permet-traient que ce potentiel soit pleinementexploité par les entreprises, ce qui n’estpas le cas en France1. La profession a doncprésenté aux pouvoirs publics les axes d'évolution nécessaires pour permettreau crédit-bail immobilier de devenir uninstrument de financement privilégié fa-vorisant le dynamisme économique et libérant les capacités de croissance desentreprises. Les propositions présentéesont été élaborées dans le souci de respecterla neutralité budgétaire au niveau del’Etat. Elles ont pour premier objectif derenforcer les fonds propres des PMEen leur permettant de disposer des res-sources financières résultant de la valo-risation de leur immobilier professionnel.Ceci pourrait être obtenu en aména-geant le régime fiscal des cessions-bail ou en créant le crédit-bail immobilier re-chargeable qui permettrait à l'entrepri-se, pendant la durée d'un contrat decrédit-bail immobilier, de valoriser son

immobilier et de dégager des ressourcesfinancières supplémentaires généréespar l’accroissement de la valeur intrinsèquedu bien. Un deuxième objectif est defaciliter les transmissions d'entre-prises en évitant la double impositionconsommatrice de fonds propres pour l'entrepreneur, cédant ou cessionnaire. La meilleure réponse dans ce cas est laneutralité du traitement fiscal des opé-rations portées par les SCI. Le troisième objectif est de faciliter lacontribution de l’entreprise au dé-veloppement durable en faisant ducrédit-bail immobilier un support et unlevier des mesures incitatives en matiè-re de protection de l’environnement etnotamment pour ce qui concerne le res-pect des normes HQE. Enfin, le dernierobjectif est de faciliter la contributiondes entreprises à l'aménagement duterritoire, en remaniant le régime defaveur des PME et en alignant sur le ré-gime général le régime fiscal particulierdes bureaux neufs en Ile de France.

MABS

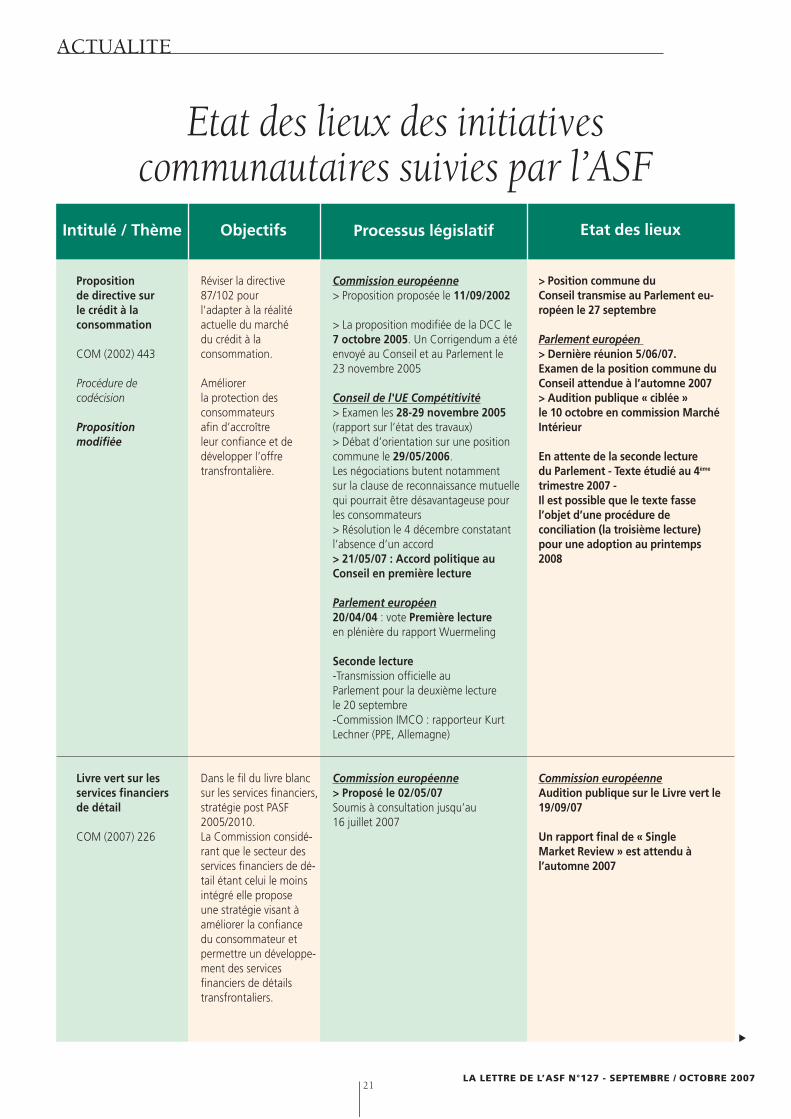

Plan d’action du Gouvernement pour les services financiers :

la contribution du crédit-bail immobilier

L

L’ASF a signé la « Charte sur l'accession à la propriété pour tous »ans le cadre des propositions du Président de la République Nicolas Sarkozy, la « charte sur l'accession à la propriété pour tous », élaboréesous l’égide de Christine Boutin, ministre du logement et de la ville, a été officiellement signée le jeudi 27 septembre 2007 à Lyon. Les éta-

blissements de crédit spécialisés se sont engagés dans cette action en faveur de l’accession à la propriété. Au nom de l'ensemble des établissementsde crédit spécialisés dans le financement immobilier aux particuliers, l’ASF a signé la « charte sur l'accession à la propriété pour tous ». La Chartepropose de mettre en œuvre les moyens nécessaires pour informer tous les acteurs de l’accession à la propriété des solutions d’accompagnementfinancier existantes, de contribuer le plus largement à leur diffusion et par là même au développement de l’accession à la propriété. Elle engage lessignataires à travailler sur de nouveaux dispositifs pour solvabiliser et sécuriser les candidats à l’accession et offrir des solutions d’accession clé enmains à prix maîtrisés. Les membres ASF sont plus particulièrement concernés par l’article 4 relatif aux dispositifs complémentaires souhaitables pour favoriser l’accessionà la propriété. Les efforts seront portés plus particulièrement sur :> les améliorations souhaitables du dispositif de garantie de l’accession à la propriété (nouveau FGAS), > l’extension aux copropriétés du dispositif d’achat en deux temps « PASS Foncier » mis en œuvre par le 1% logement, > des solutions d’accession clé en mains à prix maîtrisés. CR

D

(1) A titre d’exemple, les encours en France s’élèvent environ à 4 milliards d’euros, à comparer avec 25 milliards en Italie.

Pour le 10ème congrès commun

Eurofinas / Leaseurope(1), un

record a été battu : 392 congres-

sistes, accompagnés de 150

conjoints ou assimilés, soit 542

participants, ont gagné la très

accueillante Edimbourg.

30 pays étaient représentés, essentiellement européens, mais aussi les Etats-Unis et le

Canada, sans oublier le Maroc qui est membre correspondant des deux fédérations. Parmi

les orateurs, tous de haut niveau, on citera Dirk Staudenmayer (DG Sanco) et Thomas

Neale(DG Fiscalité) pour la Commission Européenne, Jan Engström (IASB) et Valérie Jester

(American Equipment Leasing and Finance Association). L’organisation en ateliers concomitants

a permis de répondre efficacement aux attentes du plus grand nombre. Un grand merci aux

deux Associations co-organisatrices, la FLA (Finance and Leasing Association) et la CCTA (Consumer

Credit Trade Association) qui avaient poussé le sens de l’hospitalité jusqu’à s’assurer d’un

soleil radieux pendant toute la durée de la manifestation. Rendez-vous l’an prochain à

Madrid (du 5 au 7 octobre).

JCN

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20073

ACTUALITE

Congrès conjoints Eurofinas LeaseuropeEDIMBOURG 2007

(1) Le premier congrès commun s’est déroulé à Londres en 1998

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20074

ACTUALITE

SESSION COMMUNE

e taux de croissance de l’économiemondiale a atteint 5% l’an passé,

un record. Les prévisions pour 2007à 2009, en léger retrait, tablent surun taux de croissance d’environ 3.5%.Cette tendance s’expliquerait d’abord

par l’évolution du prix du ba-ril de pétrole. Après une légèrebaisse à 60 $ le baril, DougMcWilliams estime qu’il devraitatteindre 80 $ à la fin de la dé-cennie puis 100 $ au cours dela décennie suivante. Le prixdu baril pourrait ensuite for-tement chuter en raison des

énergies de substitution. La moindre croissance mondiale serait égalementdue au ralentissement américain. A cetitre, la Fed, qui a déjà abaissé ses tauxdirecteurs pourrait poursuivre en cesens afin de relancer la croissance amé-ricaine ; le dollar devrait donc rester

« faible » pendant les deux/trois pro-chaines années. Cette orientation pour-rait également s’expliquer par la volontéd’agir contre le resserrement du créditcausé par la crise de l’immobilier amé-ricain, notamment du marché sub-pri-me. Pour ce qui concerne l’Asie, il en-visage un léger ralentissement pourles deux prochaines années. Ce dernierserait causé, d’une part, en réaction auxtaux d’inflation importants constatés en Chine (+4.5% à +6.5%) ce qui in-quiète les autorités (prix de l’alimentationen chine : +30%), d’autre part, au ra-lentissement du secteur de la construc-tion qui interviendrait après les JeuxOlympiques (120 milliards de dollars in-vestis notamment dans les infrastruc-tures olympiques et les transports). Parailleurs, la Chine souhaiterait modifierson modèle commercial en voulantconvaincre les occidentaux non pas

d’acheter les produits externalisés et fa-briqués en Chine mais les produits chi-nois. Cette modification de stratégiepourrait occasionner une légère bais-se de la croissance. En Europe, le main-tien à 2% de la croissance en 2006 peutêtre interprété comme un bon résultat.Cependant, la prudence des banqueset des autorités bancaires ne devrait pasfavoriser l’abondance de capitaux pourle financement du crédit à la consom-mation et du logement. La BCE de-vrait maintenir sa politique de tauxd’intérêt élevés.Pris individuellement, l’Espagne de-vrait connaître un léger ralentissementen raison d’une baisse de l’activitédans le secteur du BTP qui a repré-senté jusqu’à 11% du PIB. La Pologneest dans le peloton de tête avec 5% decroissance en moyenne. La Grande-Bretagne devrait quant à elle pâtir desrésultats américains et devrait, après avoir affiché les plus haut taux de crois-sance, afficher les plus bas. Enfin, la Russie est bien positionnée en raisonde sa place sur les marchés du pétro-le et du gaz notamment pour lesquelsl’investissement étatique augmentede 10% par an.

CR

PHOTOGRAPHIE DE L’ÉCONOMIE EUROPÉENNE ET AU-DELÀIntervention de Doug McWilliams, CEO, Centre de recherche pour l’économie et les affaires

L

Congrès conjoints Eurofinas-Leaseurope - Edimbourg 2007

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20075

ACTUALITE

EUROFINAS

UN COUP D’ŒIL SUR LES TENDANCES EN EUROPE ET AILLEURS Intervention du Pr Umberto Filotto, Assofin et Université de Rome

CONSOMMATEURS EN EUROPE : DE NOUVELLES SOLUTIONS POUR DE NOUVEAUX DÉFISIntervention de Dirk Staudenmayer, Chef d’unité à la DG Sanco-Commission européenne

e secteur du financement desparticuliers a connu une période

faste durant ces dernières années,mais la tendance est en train de s’in-verser. Pour Umberto Filotto, plusieursfacteurs d’ordre macro-économiques expliquent la légère récession queconnaît actuellement le marché dufinancement des ménages : - la hausse des taux d’intérêt ;- la maturité du marché ; - la crise financière américaine mêmesi l’activité subprime reste encore marginale dans la plupart des payseuropéens. Cela dit, sans surprise, les pays d’Europe de l’Est continuent d’affi-

cher des taux de croissance très im-portants : 31.2% pour l’ensemble dela zone des nouveaux Etats membresen 2004 contre 1.6% pour le Royaume-Uni, 4.8% pour la France et- 2.4% pour l’Allemagne en 2006.Les taux de croissance restent égale-ment très élevés en Espagne (19.4%)et en Italie (17.9%). Par ailleurs, leniveau d’endettement en Europe reste encore deux à quatre fois moinsimportant qu’aux Etats Unis et auRoyaume Uni (2500 euros pour l’Europe contre 7900 euros aux USAet 5000 euros au Royaume-Uni). Si l’on affine l’analyse, on note que,pour les cartes de crédit et les prêts

personnels, la croissance reste sou-tenue tandis que les prêts automobileset les crédits affectés connaissent unecroissance modérée voire déclinante pour les créditssur le lieu de vente. On peutd’ailleurs selon UmbertoFilotto se demander si ces résultats marquent le débutd’une nouvelle tendance enfaveur de produits financiersplus sophistiqués corres-pondant à de nouveaux besoins deconsommateurs qui intègrent le cré-dit dans leur quotidien et la questionde leur budget familial.

KL

e Marché intérieur est une réalité.Aujourd’hui près de 500 millions

de consommateurs sont concernés.En matière de services financiers dedétail, l’intégration européenne n’estpas achevée. Les prestations de ser-vices restent proposées au niveau local.La Commission européenne a identifiésept obstacles au développement d’un marché transfrontalier des services financiers de détail. Deux concerne lalangue et la distance. Les cinq autresobstacles sont liés à l’information. Il ya donc un potentiel, en particulier enmatière de crédit à la consommation.A partir de ce constat, la Commission

a développé une stratégie qui poursuittrois objectifs : - donner aux consommateurs lesmoyens d’agir ;- leur garantir un bien-être;- ainsi qu’une protection effective.En résumé, le consommateur doit avoirla possibilité de prendre une décisionraisonnable, même si dans la pratiqueil ne le fait pas. Par ailleurs, la Commission cible dé-sormais ses efforts sur la conduited’études qualitatives visant à évaluer le caractère adapté ou non des exi-gences d’information. La DG Marktconduit d’ailleurs actuellement une

étude sur les différentes législationseuropéennes contenant des disposi-tions relatives aux obligations d’infor-mation des consommateurs quisera publiée dans le courantde l’année 2008. Enfin, pourlui, l’éducation financière est un problème et les Etatsmembres doivent assumerleurs responsabilités en la matière en élaborant de véri-tables programmes nationaux.La DG Sanco ambitionne d’ailleurs dedévelopper le programme Dolceta àune plus grande échelle.

KL

L

L

Crédit à la consommation - Un regard vers le futur

▼

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20076

ACTUALITE

Intervention de César Paiva,Sofinco

n peut constater actuellementtrois grandes tendances dans la

distribution du crédit :- le « paradoxe de l’intermédiation » :alors que le consommateur a un besoincroissant d’explications et de service personnalisé, il privilégie de plus enplus des canaux de distribution rapides(comme par exemple Internet ou les courtiers) qui ne permettent pourtantpas de satisfaire ce besoin. - le renforcement de la convergence entre le crédit à la consommation et lecrédit à l’habitat : le consommateurutilise son patrimoine immobilier com-me un actif garantissant son endette-ment. Cette convergence sera un défipour les acteurs spécialisés dans le cré-dit à la consommation.- la « démocratisation » du marchédu crédit, que l’on constate notam-ment en France où le marché des « nearsubprime » se développe.

Intervention de Mike Chapman,FSA Consumer Panel

e crédit est désormais devenu unepart intégrante du style de vie des

citoyens anglais. Le marché du créditest en forte croissance et il devientégalement de plus en plus complexe.Les difficultés rencontrées par lesconsommateurs devraient se résoudrepar la confiance.

CONSOMMATEURS ET CRÉDIT : LE VRAI DÉBAT

DU TÉLÉPHONE À INTERNET : LES AVANTAGES DE LA DISTANCEIntervention de Olivier Boudoint, Cofidis

Intervention de Greg Stevens, Cattles

attles est spécialisée dans le microcrédit. Les personnes concernées

sont souvent sorties de la « norme » du fait d’accidents de la vie et l’objectif deCattles est de leur permettre de re-trouver une situation normale vis-à-vis du crédit. L’éducation financière duconsommateur est un axe important de sa politique par le biais notammentd’actions de sensibilisation dans lesécoles et les universités. Les prêteurs doivent toutefois prendre consciencedu fait que la règle du « caveat emptor »n’est plus de mise. C’est au prêteur deprouver qu’il est responsable à la fois dans sa politique d’octroi des créditset dans sa communication vis-à-vis desconsommateurs.

Intervention de Susana Albuquerque, ASFAC

’ASFAC, association portugaisedes sociétés de crédit à la consom-

mation, a décidé de mener une actionde communication à grande échelledans le but de renforcer l’éducation fi-nancière des consommateurs dont unepartie semble être particulièrement dé-munie face aux réalités de la gestion deleur budget ou de leur compte bancaire.L’ASFAC a commencé en 2005 avec unpartenariat avec deuxchaînes de télévisionpour des émissionsinteractives dans les-quelles sont abordésdes sujets de la viecourante relatifs àl’argent, au budgetfamilial, aux dépensesetc. Le public de ces émissions, majo-ritairement féminin, correspond à lacible visée. L’Association portugaise aégalement mis en place, en collaborationavec le ministère de l’Education, une for-mation à la gestion du budget. Enfin,son site Internet (www.asfac.pt) com-prend un large volet concernant la for-mation financière.

MABS

ofidis a développé un businessmodel simple et lucratif qui repose

sur la distribution de crédit exclusive-ment à distance, essentiellement par téléphone et de plus en plus parInternet. Pour le groupe Cofidis dontles activités à l’étranger représentent aujourd’hui 30% du chiffre d’affaires

global, les avantages d’une distributionà distance sont les suivants :- des coûts de gestion réduits - l’absence d’agences locales Mais la vente de prêts à la consommationpar téléphone ou Internet est subor-donnée à quelques règles de principe.Il faut vendre des produits simples,

Congrès conjoints Eurofinas-Leaseurope - Edimbourg 2007

C

O

C

L

L

Gérer les nouveaux circuits de distribution, les nouveaux produits et services, les consommateurs

▼

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20077

ACTUALITE

COMPRENDRE LES CIRCUITS DE DISTRIBUTION DANS UN ENVIRONNEMENT MULTI-DISTRIBUTIONInterventions de Jean Coumaros et Oliver Wyman

OPPORTUNITÉS À TRAVERS L’EUROPE : LE CAS DES PAYS DU CENTRE ET DE L’EST DE L’EUROPEIntervention de Silvio Barzi, Unicredit BancaDÉVELOPPEMENT EN INDE Intervention de Giulio Cesare Monarca, Deutsche Bank

standardisés et faciles à vendre dans toute l’Europe. Cofidis propose doncsurtout des prêts personnels et descrédits renouvelables (crédits de 500 à20 000 euros, cartes de fidélité, créditsaffectés). La stratégie commerciale dugroupe se base sur une relation clientà long terme (présence à tous les mo-

ments du cycle de vie). La plupart desnouveaux contrats de prêts sontconclus par Internet (environ 40% desnouveaux encours). Le service aprèsvente est accessible 24h/24 et 7j/7.Cofidis innove régulièrement et proposeses produits en utilisant de nouveauxcircuits de distribution : lancement de

1euro.com sur Internet puis sur mobile, acceptation desdossiers par SMS, présencesur le jeu en ligne SecondLife, possibilité de contacterles conseillers clientèle parmails et chats etc.

KL

our Jean Coumaros, il y a deux manières de considérer un canal

de distribution : 1. en tant que business model- pour le financement automobile, latendance est à la consolidation et la réduction des marges ; - pour le crédit sur le lieu de vente, ily a une tendance vers la consolidationet la polarisation (activité de niche versus partenariats larges) ;- pour le financement direct, on noteune érosion des marges et la multipli-cation des circuits de distribution etdes produits ;

- pour la distribution bancaire, on re-lève que les banques gagnent régu-lièrement de nouvelles parts de marchédans la plupart des pays européens etconcluent de nombreux partenariats avec les établissements spécialisés.2. en tant qu’interface clientDans ce cas de figure, Jean Coumarosconsidère qu’il y a quatre principales ten-dances : - la réinvention du concept d’agenceavec l’émergence des credit shops (magasins de crédit dont le fonction-nement est inspiré de la grande distri-bution) ;

- Internet est devenu un canal de dis-tribution-clé en termes de volumesd’affaires, mais il nécessite des com-pétences particulières et pose quelques nouveaux problèmes en termes deprofitabilité ;- les intermédiaires de créditreprésentent également uncanal de distribution très im-portant dans certains mar-chés nationaux ; - les nouveaux systèmes de paiementseront les canaux de distribution dedemain. KL

es deux orateurs ont fait part deleur expérience dans la conquête

de nouveaux marchés qui sont d’im-portants réservoirs de croissance maisdont la conquête n’est pas sans diffi-cultés. En Europe de l’Est, tous les degrés de maturité des marchés du crédit sont représentés. La maturité d’unmarché se mesure aux parts relatives du crédit sur le point de vente (qui dé-croît avec le temps) et des crédits parcartes et des prêts personnels (qui augmente à due concurrence). Ainsi,le marché polonais, où ces parts étaientrespectivement de 80% et 20% en

1999, devient un marché mature danslequel les proportions s’inversent pro-gressivement. Pour ce qui est du mar-ché indien, l’expérience de la DeutscheBank ne concerne que les cartes decrédit. Même si la population visée estrelativement peu nombreuse (57 mil-lions sur une population urbaine de280 millions), la structure de cette po-pulation en termes d’âge et de crois-sance de revenu) en fait un pays richeen opportunités pour les banques. Laconcurrence sur le marché des cartesest d’ailleurs très forte comme le mon-trent les programmes de fidélisation

proposés par les principauxacteurs. L’offre de la DeutscheBank est composée de toutela gamme de cartes de créditavec un fort accent mis sur lapersonnalisation. Depuis sonlancement en juillet 2006,l’offre de la Deutsche Bankconnaît un fort succès avec,en juillet 2007, un total de250 000 cartes distribuées.La proportion de cartes utili-sées à crédit varie entre 66%et 75% selon les périodes.

MABS

P

L

L’expansion vers de nouvelles frontières

▼

Jean Coumaros

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20078

ACTUALITE

es normes IFRS sont en passe dedevenir les normes les plus utilisées

dans le monde. Avec l’Europe et les Etats-Unis, elles sont utilisées par desentreprises représentant 70%de la capitalisation boursièremondiale. L’IASB mène ac-tuellement un certain nombrede projets en collaborationavec le FASB. Au nombre desnouvelles normes, on relèveles petites et moyennes en-

treprises et le leasing, dont la comp-tabilisation présenterait actuellement

des imperfections bien que faisant déjàl’objet de deux normes : IAS 17 (1982)et FASB 13 (1976). Une propositionde réforme avait déjà été faite par le G4 + 1 en 1999. Après une longue pau-se, les travaux ont repris sur le sujet enfévrier 2007 avec la première réuniondu groupe de travail ad hoc qui a étéchargé de réfléchir sur un exemple decontrat simple. Selon les premièresconclusions du groupe de travail, lemode de comptabilisation le plus adap-té serait l’analyse en termes de droitd’usage. Les membres du groupe de tra-

vail se sont toutefois heurtés à unequestion complexe qui est celle de lacomptabilisation des options dont dis-pose le preneur à l’issue du contrat. Cetteréunion avait pour objectif de donnerau Board une première idée des orien-tations et des difficultés rencontrées.Un document de réflexion sera publiéen juin 2008, ouvrant une phase deconsultations qui devrait aboutir à la rédaction d’un exposé-sondage. Onprévoit que la norme définitive seraitadoptée en 2011-2012, pour une ap-plication en 2013. MABS

our ce qui concerne 2006, l’Europe occupe la première

place sur la scène internationale du marché du leasing avec 300 milliards d’euros financés, dont 250 pour

l’équipement et 50 pourl’immobilier. Suivent lesEtats-Unis (€ 175 milliards),le Japon (53.5), le Canada(18.5), l’Australie (17.2) etle Brésil (7.2). Les chiffresmontrent par ailleurs que letaux de croissance en Europeest le moins volatil comparé

à celui des Etats-Unis, du Japon et del’Australie. Durant ces douze der-nières années (1994-2006), le leasinga connu un taux de croissance de11% l’an en passant de 85.5 à 297.5milliards d’euros. Pour 2006, la crois-sance a été inférieure à la moyenne à6.89%. Les pays d’Europe centraleet orientale ont connu la croissance laplus forte. Par ailleurs, la Grande-Bretagne enregistre une croissance

négative de -2.5%. La France se situeau quatrième rang en termes de pro-duction avec 36 milliards d’euros fi-nancés derrière la Grande-Bretagne (55), l’Allemagne (50) et l’Italie (36).La moyenne européenne atteint 33.4milliards d’euros. Les statistiques mon-trent également qu’il existe une for-te corrélation entre la croissance du leasing et la croissance des investisse-ments. La croissance du leasing expli-querait jusqu’à 30% de la croissancedes investissements. Par ailleurs, les statistiques posent la question del’existence d’un plafond en termesde taux de pénétration du leasingdans les investissements aux alen-tours de 30%. Alain Vervaet invite laFLA à approfondir cette question dansla mesure où la croissance négativepourrait s’expliquer par un taux depénétration ayant déjà atteint 30%.Toutefois, l’Australie affiche un tauxde pénétration de 40%. Le taux de pé-nétration du leasing dans les inves-

tissements en Europe est sensible-ment le même qu’au Etats-Unis :28.43% contre 27.47%. En termes demarché, le leasing intervient notammentsur le secteur automobile, suivi de ce-lui de l’informatique, de l’équipementindustriel, puis des navires et de l’avia-tion. Ce dernier secteur ayant la plusforte croissance. Concernant le mar-ché automobile, le leasing a financé 7.7 millions de nouveaux véhicules en2006 pour atteindre un parc globalde 16 millions. Pour certains, ce chiffre peut apparaîtredéfavorable au regard des consom-mations énergétiques induites. AlainVervaet rappelle que les leasers fi-nancent toujours les véhicules les pluspropres et performants du marché.Le leasing représente une voiture surtrois en Europe. En conclusion, le lea-sing est un marché dynamique quiparticipe activement au soutien del’économie.

CR

LEASEUROPE

LA RÉFORME DE LA NORME IAS 17 Intervention de Jan Engström, membre du board de l’IASB

UN EXAMEN PLUS ATTENTIF DES TENDANCES EN EUROPE ET AU-DELÀIntervention de Alain Vervaet, CEO, ING Lease Holding

L

P

▼

IAS 17

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 20079

ACTUALITE

1) En EuropeIntervention de John Bennett,Président-directeur général, Bank of America, Global VendorFinance (EMEA)

ans son intervention, John Bennettattire l’attention des participants

sur plusieurs points particuliers :- Le leasing n’est pas reconnu parce qu’iln’est pas connu. Au mieux, le leasingévoque le financement de véhiculesou d’informatique. Cette connaissan-ce réduite est désolante alors que le secteur finance énormément de biensdifférents et sait s’adapter à nombre de situations spécifiques. - Le secteur ne jouit pas d’un attrait éle-vé chez les jeunes. Il semble de plus enplus difficile d’attirer de nouveaux col-laborateurs plus enclins à répondreaux offres des banques commercialesqui disposent de larges gammes deproduits. Il estime que la recherched’innovation dans le leasing constituel’un des enjeux que la profession doitsans cesse privilégier.- Au plan de l’harmonisation euro-péenne, la capacité de la profession àtravailler dans différents pays est entravéelorsque les règles non seulement juri-diques mais également fiscales ne sontpas harmonisées. A titre d’exemple,

le financement de logiciels qui, selonqu’il est partie prenante d’un maté-riel ou seulement disponible sur des supports informatiques, relève du fi-nancement de matériel ou de la pres-tation de service.- Le secteur du leasing est régulièrementconfronté à des tentatives de fraude plus ou moins importantes. La profes-sion doit poursuivre ses efforts pour lut-ter contre les pratiques frauduleuses.

2) Aux Etats-UnisIntervention de Valérie Jester,Présidente de Brandywine CapitalAssociates et Présidente del’Association américaine du leasing et de la finance

n introduction de son intervention,Valérie Jester indique qu’elle ne

soupçonnait pas que les problèmesévoqués pour l’Europe étaient siproches de ceux rencontrés sur le mar-ché américain. Comme en Europe, lesecteur reste méconnu des médias engénéral, doit faire face à une véritabledifficulté de différenciation des pro-duits et est confronté à la nécessité dedévelopper une image positive et dy-namique du secteur. Ainsi, peut-être davantage qu’en Europe, le marchéUS assiste à un repli du leasing au pro-fit d’un plus fort développementd’autres produits financiers. Elle évoqueles difficultés en termes de compressiondes marges sur le marché US due no-tamment à la concurrence forte à la-quelle se livrent les établissements pour offrir les meilleurs financements ;le tout étant accentué par une af-fluence de capitaux sur les marchés. Parailleurs, la réglementation nuit au lea-sing et renforce le développement des

produits bancaires. En effet, outre la loiSarban-Oxley et autres normes comp-tables, de fortes disparités existententre les réglementations des différentsEtats. Les sociétés cotées en bourse, au titre d’une transparence parfaite, endossent des coûts administratifsexorbitants (notamment des séries de reporting) mais, surtout, écartentnombre d’opérations de lease-backrendues moins attrayantes. En re-vanche, les captives et sociétés filialesde groupes bancaires ou commerciauxsavent heureusement apporter, direc-tement sur le lieu de vente, de véritablesavantages aux clients en termes deservices.En conclusion, si aucune érosion ma-jeure n’est à déplorer, le pur leasing nesemble plus viable (sauf à en faire une« niche » dans un contexte précis) etla nécessité de développer des pro-duits financiers diversifiés se ressent. A ce titre, des potentiels d’activité exis-tent notamment dans le domaine dela santé, des énergies alternatives despartenariats publics privés et du fi-nancement des infrastructures en gé-néral.

CR

TOUR D’HORIZON DES DÉFIS QUI ATTENDENT L’INDUSTRIE DU LEASING

Congrès conjoints Eurofinas-Leaseurope - Edimbourg 2007

D

E

▼

ACTUALITE

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200710

n Angleterre, selon les études menées par la FLA, les courtiers

apportent une part non négligeable d’affaires. Outre le pic atteint en 2005

de 27.2 milliards de livres,leur taux de croissance annuelmoyen sur les 10 dernièresannées est de 1.8% et leurtaux de pénétration annuelmoyen sur la même périodeest de 28.3%. Sur les septpremiers mois de 2007, ilsenregistrent une croissance

de 5% par rapport à l’année précé-dente ; l’estimation en termes de vo-lume d’affaires pour 2007 est de 27.8milliards de livres, soit au-delà du recordde 2005. Le marché des courtiers a considéra-blement évolué et changé durant les

dix dernières années. Peu nombreux,les courtiers indépendants travaillaientavec une multitude d’établissements.La relation de concurrence entre lesforces commerciales des établisse-ments, très développées et coûteuses,et les courtiers était vive. Désormais,nombre d’établissements ont restruc-turé leur approche commerciale en réduisant sensiblement leurs forcescommerciales internes au profit desrelations avec les « brokers ». Ces der-niers, dotés d’une forte technologieet d’une relation privilégiée avec leclient, ont su transformer la relation deconcurrence en relation de partena-riat, voire de client, vis-à-vis des éta-blissements.Ils occupent aujourd’hui une place pré-pondérante dans le canal d’acquisi-

tion d’affaires des établissements. Lescourtiers interviennent dans trois sec-teurs d’activité privilégiés. Le premier,de loin le plus important, concerne labureautique et les services d’aides à lavente pour lesquelles ils délivrent unequalité de service excellente. Vient en-suite le financement d’actif en géné-ral où les courtiers sont généralementissus d’anciennes compagnies financières.Moins nombreux, leurs méthodes sontplus traditionnelles même s’ils tendentà automatiser leur processus et à di-versifier les offres de financements.Enfin, les courtiers interviennent éga-lement sur le marché de l’agriculture ;ils sont peu nombreux, favorisent les relations étroites avec les agriculteurset restent très traditionnels dans leursméthodes de travail. CR

orce est de constater qu’aujourd’huila question « verte » est claire-

ment formulée et la problématique, loin d’être une fantaisie, prend une

importance économique de-vant être intégrée dans lastratégie des établissementsde crédit. Cela peut s’avérerune véritable niche.Pour les établissements deleasing (location, crédit-bailmobilier, crédit-bail immobilier),les conséquences pratiques du

« verdissement » des investissementsse font sentir de plusieurs manières.D’abord, du point de vue stricto sen-su du produit financier : les actifs déjà

financés sont-ils environnementalo-compatibles ? Comment gérer les va-leurs résiduelles, comment prendre encompte l’évolution des actifs, niveaude la reprise et de la revente, la priseen compte des nouvelles réglemen-tations ? Gestion du produit en fin devie ? Découlent de ces préoccupa-tions, celles liées au choix des parte-naires ou des fournisseurs d’actifschoisis par le preneur ainsi que le ni-veau de technologie utilisée pour cesactifs.En termes de marché, s’ouvrent aux établissements des opportunités à sai-sir pour, d’une part, favoriser le déve-loppement de nouvelles industries et

technologies plus soucieuses d’envi-ronnement et, d’autre part, revitaliserdes industries plus anciennes. Celapeut concerner par exemple des do-maines comme le retraitement desdéchets, l’énergie, l’eau, les « actifs re-nouvelables » ou les transports (fer-roviaire, aérien).La préoccupation environnementale nedoit pas seulement être une considé-ration « externe » au sens de l’activi-té économique, mais aussi « interne »au sens de l’empreinte énergétique de l’établissement lui-même. Il en va,pour les établissements de leur res-ponsabilité environnementale d’en-treprise. CR

EXPLOITER LES MARCHÉS DE NICHE : LE MARCHÉ ANGLAIS DES COURTIERSIntervention de Chris Stamper, Président-directeur général, ING Lease (UK) Limited

LES QUESTIONS ENVIRONNEMENTALES COMME SOURCE D’OPPORTUNITÉSIntervention de Lindsay Town, Président-directeur général, Asset and Motor Finance, Bank of Scotland Corporate

Congrès conjoints Eurofinas-Leaseurope - Edimbourg 2007

E

F

▼

ACTUALITE

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200711

’Ukraine compte 46 millions d’ha-bitants, contre 142 millions en

Russie. En termes de PIB par habitant,l’Ukraine se situe entre 6000 à 8000euros tandis que la Russie atteint près de 5500 euros ; pour mémoire,l’Europe des 15 atteint près de 28000euros par habitant. En termes d’inflation,la tendance moyenne dans les nouveauxpays de l’Europe est à la stabilisationaprès une forte baisse. A plus de 18%en 2002, elle atteint 4.5% en 2007 etles prévisions envisagent un peu moinsde 4.5% pour 2008. Par ailleurs, les investissements étrangers dans lesnouveaux pays de l’Europe ont consi-dérablement crû entre 1990 et 2006passant de 0 à 273 milliards d’euros.Dans ce contexte, le commerce exté-rieur de la Russie et de l’Ukraine réuniesa progressé de +243% entre 1996 et2006 et leur part de marché dans lecommerce mondiale a progressé de 1%(+ 4.6% pour la Chine, - 4% pourl’UE et - 4.1% pour les USA). En Russieet en Ukraine, le marché du leasing estconsidéré comme un marché à fortpotentiel, mais encore instable. Pours’implanter dans ses trois corps demétiers (automobile, équipement, im-mobilier), UniCrédit Leasing a développé

un réseau de vente basé sur trois ca-naux de distribution traditionnels :force de vente directe, partenariatavec des banques locales et parte-naires intermédiaires. Trois services spécifiques sont propo-sés : la gestion des constructions, lesservices en assurances et la gestionde flottes automobiles. Deux difficul-tés ont notamment été rencontrées :le personnel qualifié et expérimenté étant relativement rare, cela se traduitnotamment par des niveaux de salairesélevés et des prestations en matière deplateforme informatique difficiles à assurer.Un focus sur le leasing immobilier enRussie permet de faire ressortir plusieurspoints favorables et quelques diffi-cultés. Pour ce qui est des premières,le leasing immobilier peut être exercépar l’intermédiaire d’établissementslocaux, le produit jouit d’un amortis-sement accéléré susceptible d’êtretrois fois plus rapide que les amortis-sements traditionnels, les pertes peuvent être reportées. Parmi lescontraintes, on note une acquisition foncière limitée (une solution peut te-nir dans la prise à bail du terrain pen-dant une période de 30 à 40 ans), un

coût des permis de construire très éle-vé (1 à 2% des constructions), un coûtdes matières premières très élevé, unnon reversement immédiat de la TVA,des difficultés d’enregistrement, des difficultés de connexion aux réseaux (raccordement énergétique et réseauxd’eau).Un focus sur le leasing auto-mobile en Ukraine montreque ce secteur est tout à faitprometteur : les contrats delocation « full services » se dé-veloppent, la croissance desventes de véhicule est de 30à 40% par an, le niveau desventes de véhicule estimépour 2007 est de 500.000 (pour in-dication 145 véhicules pour 1000 ha-bitants en Ukraine contre 600 véhiculespour 1000 habitants en Allemagne –prix moyen d’un véhicule : 10000 eu-ros). Le leasing ne jouit pas d’avantagesparticuliers par rapport au finance-ment bancaire. 2.2% des voitures ven-dues sont financées en leasing contre70% par prêt bancaire. Par rapport àl’an dernier, l’encours du leasing pour-rait passer de 82 à 100 millions d’eu-ros et la production de 23 à 45 millionsd’euros. CR

a chine est avant tout un paysd’une dimension atypique : 1.3

milliard d’individus dont 300 millionssont en passe de migrer des cam-pagnes vers les villes et constituer unenouvelle force de travail pour l’indus-trie, $3300 milliards de PIB en 2007, encroissance annuelle de 11%, plus grosbénéficiaires d’investissements étran-gers à $60 milliards. La Chine consom-

me la moitié des approvisionnementsmondiaux, elle construira 50 à 100aéroports dans les prochaines années,le nombre de compagnies de fabrica-tion d’avions d’affaires devrait passerde 40 actuellement à 600 d’ici 2020.Cependant, ces chiffres ne doivent pasocculter certains risques inhérents à lasituation culturelle et politique du pays.Outre le régime communiste et l’atti-

tude vis-à-vis des droits de l’Homme,la propriété intellectuelle est parfoislargement entamée. Plus spécifiquementdans le domaine de la finance, l’ad-ministration chinoise est omniprésen-te dans les banques. Les Chinois, fiersde leur culture, ressentent égalementde plus en plus leur influence dans lemonde, cela se traduit notamment pardes prises de participation dans de

LE DÉVELOPPEMENT DU LEASING EN EUROPE : RUSSIE ET UKRAINEIntervention d’Alexandre Schmidecker, Chef des marchés européens, UniCrédit Leasing

FAIRE DU BUSINESS EN CHINEIntervention de Terry Kelleher, Président, CIT Global Vendor

L

L

▼

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200712

ACTUALITE

nombreuses banques occidentales.Pour le secteur du leasing, le marchéest véritablement prometteur. Les in-vestissements en matière d’équipe-ment en Chine sont passés de $123

milliards en 2001 à 242 mil-liards en 2004, ils devraient atteindre 500 milliards en 2007.Or, le taux de pénétration duleasing est de moins de 1%contre 9% au Japon. Dansun tel contexte, les possibili-tés de croissance rapide sontréelles, mais le taux de dé-

faillance d’établissements est élevé (sur40 établissements de leasing, 30 ont fait faillite), le nombre d’opérationsd’envergure est bas, et surtout, bien quenombre d’établissements aient les licencespour faire du leasing, peu osent véri-tablement se lancer sur ce marchécompte tenu de la difficulté de prendre

une décision de crédit et de la courbedes pertes. En Chine, la courbe des pertesdevient rapidement exponentielle. Laprobabilité de récupération physique d’un actif est très faible. Il se fait avanttout du leasing financier et moins deleasing opérationnel. Développer ses affaires en Chine repose égalementsur une bonne appréhension des rela-tions sociales. Il est essentiel d’avoirdes relations personnelles privilégiées avec des interlocuteurs chinois ; elles sontun préalable à tout développementd’affaires quelles qu’elles soient.Par ailleurs, outre les difficultés liées àla corruption contre laquelle lutte le gou-vernement, le personnel d’encadre-ment chinois compétent est très rareet des expatriés occidentaux suppléentsouvent. Le métier du leasing, petite in-dustrie nouvelle, ne suscite pas un vifintérêt de la part des Chinois ; une

personne est « expérimentée » dèstrois mois d’activité. Enfin, malgré unniveau de rémunération élevé dans un tel contexte, l’élément le plus fi-délisant réside avant tout dans l’exis-tence d’un déroulement de carrière. Le développement du métier se heur-te également à d’autres éléments :culture entrepreneuriale forte, mau-vaise connaissance de l’anglais (à aujourd’hui !), difficulté d’intégrer la culture occidentale, produit du leasingpeu compris et très différent des pro-duits bancaires, formation du person-nel incontournable. Le marché du leasing en Chine en est encore à ses balbutiements mais pourrait évoluertrès vite dans les prochaines années. LaChine est un pays à hauts potentiels ethauts rendements, il est aussi un paysà hauts risques à ne pas sous-estimer.

CR

easeurope est représentée au seindu groupe de travail sur la réfor-

me de l’IAS 17 mis en place par l’IASB.La première réunion de ce groupe a étéconsacrée à l’analyse des droits et obli-

gations des deux parties àun contrat de leasing simple. Il ressort des discussions quec’est l’analyse en termes dedroit d’usage qui aurait la fa-veur des membres du Board.Le preneur inscrirait à l’actifde son bilan un droit d’utili-ser le bien et à son passif les

obligations de payer les loyers. Ducôté du bailleur, le droit de recevoir despaiements serait inscrit à l’actif. Enrevanche, ne constituent pas des élé-ments à inscrire au bilan l’obligation derendre le bien à l’issue du contrat ou

celle de le mettre à disposition du pre-neur. Il semblerait qu’un accord sedessine au sein du groupe de travail sur ce mode de comptabilisation.Toutefois, le fait que les travaux por-tent uniquement sur un contrat simplerend difficile toute discussion et onpeut se demander si les travaux nesont pas en fait engagés sur un che-min prédéterminé. On relève en effet qu’alors que seul lemodèle fondé sur le droit d’usagesemble l’emporter, d’autres modes decomptabilisation mériteraient d’êtreexaminés par le groupe de travail carils présentent un intérêt, que ce soit ce-lui des risques et avantages, celui del’activation totale ou du contrat exé-cutoire. Il semble que les réflexionsrestent fortement orientées par les

conclusions du G4 + 1.D’autres questions restent en suspens :ainsi, le traitement des options laisséesau preneur en fin de contrat pose cer-taines difficultés. Par ailleurs, si l’on pri-vilégie la notion de droit d’usage, sepose le problème de l’évaluation de ces droits et obligations. Il est ainsienvisagé d’utiliser la norme IAS 39pour évaluer les obligations à la char-ge du preneur. Pour ce qui est de sesdroits, différentes solutions sont pro-posées, qui vont d’une évaluation différente selon le type d’actif à lacomptabilisation d’un actif incorporel.Leaseurope a pris position sur les pre-mières conclusions du groupe de tra-vail en indiquant que ces orientationsrisquaient de faire peser sur le pre-neur des obligations comptables dont

POINT D’AVANCEMENT DES RÉFLEXIONS DU GROUPE DE TRAVAIL COMMUN IASB / FASB SUR LE LEASING Intervention d’Andreas Mansson, Wasa Kredit

L

▼

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200713

▼

ACTUALITE

la complexité sera disproportionnéeavec les actifs en cause. Par ailleurs,même si ce n’est pas dans les préoc-cupations du Board de l’IASB, on ne peut ignorer les aspects fiscaux liés àla comptabilité du leasing. En conclu-sion, le modèle du droit d’usage est

séduisant au plan intellectuel mais sacomplexité de mise en œuvre rendson adoption peu réaliste. Par ailleurs,le marché européen est vaste et les pratiques diffèrent sensiblement d’unpays à l’autre. La solution obtenuedevra convenir à tous. MABS

NP Paribas Lease Group (BPLG) applique les normes IFRS depuis

le 1er janvier 2005. Le passage auxnormes internationales a eu des impactstant au plan interne qu’externe.Au plan interne, il convient de dis-tinguer les conséquences sur le comp-te de résultat, relativement limitées(baisse de 1,4% du PNB, augmentationdes charges d’exploitation et des amor-tissements de 0,5%), de celles sur le bi-lan, beaucoup plus significatives. L’application des normes IAS 32 et 39a en effet eu des effets importants.Pour ce qui est de la charge de travailreprésentée par le passage aux normesIFRS, BPLG a bénéficié de son appar-tenance à un grand groupe bancaire etdu fait qu’il existait déjà une doublecomptabilité (financière et comptable).La mise en œuvre de la norme IAS 17n’a pas été la plus difficile, la majoritédes contrats tombant dans la catégo-rie des locations financement. En re-vanche, les normes IAS 16, 36 et 40 ontsoulevé certaines difficultés.Toutefois, les véritables casse-têtes ont été les normes IAS 18, pour des rai-sons de réconciliation avec les comptessociaux et fiscaux, et IAS 32 et 39. Pour ces deux dernières normes, lacomptabilisation des opérations de

couverture s’est avérée trop complexepour les activités de BPLG. Il a donc étédécidé de modifier les procédures derefinancement pour que tout soit cen-tralisé au niveau de la maison-mère. Mais le plus difficile a été le provision-nement des créances douteuses et no-tamment le calcul de la dépréciation des créances dans le cadre d’un groupeoù les ventes croisées sont nombreuses. En conclusion, au plan interne, l’ap-plication des normes IFRS a entraîné uncoût significatif (qui aurait été supérieursi la banque n’avait pas déjà eu unedouble comptabilité) et un détourne-ment de ressources qui auraient été au-trement utilisées. Elle a permis uneharmonisation de la comptabilité danstout le groupe (harmonisation qui exis-tait déjà). Enfin, l’importance de lataille du groupe a permis de répartir des coûts qui restent élevés.Vis-à-vis des clients et des partenairesde BPLG, le passage aux normes IFRSa posé des problèmes de qualificationdes opérations. Il existe des disparitésd’interprétation selon les pays et les ca-binets d’audit. L’asymétrie de qualification,dès lors que la transaction n’est pas unsimple contrat bilatéral, risque d’avoirde lourdes conséquences si le champd’application des IFRS s’élargit aux

comptes sociaux et fiscaux. Se poseégalement la question, pour le four-nisseur, de la définition de la vente encas notamment d’engagement de ra-chat de sa part.Les interprétations vont peut-être gagner en cohérenceavec le temps, mais l’appli-cation des normes IFRS n’enreste pas moins un problè-me pour les PME. C’estmême sur ces dernières queles nouvelles normes comp-tables risquent d’avoir le plusd’impact et il convient d’être vigilant.A cet égard, l’orientation que pren-nent les travaux sur la norme IAS 17 peut inquiéter par les conséquencesqu’aura la réforme non pas tant sur lesbailleurs, mais sur leurs clients et leursfournisseurs. Avec le recours au droitd’usage, les biens pris en leasing ap-paraîtraient dans le bilan des preneurs.Les solutions avancées par le Boardpeuvent sembler adaptées à un certaintype d’actif (il n’est d’ailleurs pas in-différent que l’actif invariablement priscomme exemple dans les réflexionssoit un avion), mais le sont beaucoupmoins pour la majorité des équipe-ments légers faisant l’objet de contratsde leasing. MABS

MISE EN ŒUVRE DES NORMES IFRS : LE POINT DE VUE D’UN GROUPE DE LEASING PANEUROPÉENIntervention de Mark Venus, BNP Paribas Lease Group1

Congrès conjoints Eurofinas-Leaseurope - Edimbourg 2007

B

(1) Mark Venus est par ailleurs membre du groupe de travail ad hoc de l’IASB sur la réforme de l’IAS 17.

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200714

ACTUALITE

. Neale rend compte de l'état des travaux de la Commission

sur ce projet qui vise à permettre à un groupe transfrontalier deconsolider sa base de taxa-tion à l'I.S. pour répartir en-suite l'impôt dû dans les dif-férents Etats membres enfonction de critères de ré-partition.Un tel dispositif aurait pouravantages, pour les groupes

qui auraient opté, de n'appliquer qu'unjeu unique de règles fiscales permettantde remplacer les prix de transfert et lescontraintes de sous-capitalisation par

la consolidation et la répartition des ré-sultats, autorisant ainsi une compen-sation automatique des pertes au seindu groupe. Il devrait aussi supprimer les frottements fiscaux transfrontaliers.En seraient exclues les entités non-EUou non consolidées, ce qui impliqueraitl'établissement d'une deuxième base.Les règles de répartition, non encore fi-gées à ce jour, se feraient en fonctiondes chiffres d'affaires, des salaires et des actifs.Il est à noter que le crédit-bail serait traité selon un mode proche de l'IAS 17(intérêts et amortissements déductibleschez le locataire, loyers moins amor-

tissements en produits chez le bailleur). Le texte devrait prendre la forme d'unrèglement requérant l'avis du Parlementet un vote à l'unanimité du Conseil del'Europe. Six groupes de travail sont actuellement à l'œuvre, dont un grou-pe "produits et charges" constituéd'experts français.Thomas Neale lance un appel à com-mentaires sur les documents de travailqui figurent sur le site :http://ec.europa.eu/taxation_customs/taxation/company_tax/common_tax_base/index_en.htm.

AL

près avoir présenté l’observatoi-re des véhicules de sociétés créé

par ARVAL, qui couvre huit pays,Vincent Rupied donne les principaux éléments de réponse des responsablesde flottes à l’enquête menée sous son égide sur leur sensibilisation aux questions d’environnement et sur lesréponses qu’ils comptent y apporter.Cette sensibilisation est réelle (72%des sondés pour les questions de pol-lution, 71% pour la raréfaction desressources énergétiques) et les amèneà envisager, en nombre significatif, derechercher des véhicules de plus faibleconsommation et moins polluants,pour lesquels ils souhaitent des prixplus attractifs, des aides gouverne-mentales, un réseau plus étendu de sta-tions de rechargement et un meilleurchoix de véhicules.

D’ores et déjà, une proportion signifi-cative (44% en France, 60% enAllemagne) de sociétés utilisent aumoins un véhicule propre ou économeen énergie. Mais une attente demeurepour ce qui concerne l’offre des fabri-cants et l’information sur les véhicules.Une opportunité se présente alors pourles loueurs de conseiller leurs clients surle choix des véhicules et de les assisterdans la formation des conducteurs.

AL

PROJET DE BASE COMMUNE CONSOLIDÉE D'IMPOSITION À L'IMPÔT SUR LES SOCIÉTÉSIntervention de Thomas Neale, Administrateur principal, DG Fiscalité et Union douanière, à la Commission européenne

LE DÉFI ENVIRONNEMENTAL POUR LES FLOTTES DE VÉHICULES PROFESSIONNELSIntervention de Vincent Rupied, Directeur International d’ARVAL

Congrès conjoints Eurofinas-Leaseurope - Edimbourg 2007

M

A

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200715

ACTUALITE

SESSION FINANCEMENT AUTOMOBILE

L’ENVIRONNEMENT COMME NOUVEAU PARTENAIRE DANS LE DÉVELOPPEMENT DES ACTIVITÉSIntervention de R. Graham Smith, Vice-président, Affaires extérieures et affaires environnementales, Toyota MotorEurope

epuis fort longtemps l’environnement estpartie intégrante de la stratégie et de la cul-

ture d’entreprise de Toyota. Cette orientation trou-ve sa source notamment dans des préoccupationspolitiques et culturelles anciennes liées au peu deressources naturelles disponibles au Japon. Entermes de chiffres, Toyota a commencé la vente devéhicules en 1963. Depuis 1990, la firme a inves-ti plus de 6 milliards d’euros dans la production,les réseaux de vente, les réseaux logistiques, larecherche et développement, y compris la Formule 1.C’est également 5 milliards d’euros investi chaque année avec lespartenaires européens. En 2006, Toyota a vendu 1 124 000 véhi-cules, 2007 devrait être la 11ème année consécutive d’aug-mentation des ventes. Environ 70% des véhicules Toyota vendusen Europe sont fabriqués en Europe par des Européens. Pour Toyota,les challenges environnementaux tiennent essentiellement dansla réduction des émissions de CO2 et l’utilisation effective des éner-gies de substitution. La compagnie croit notamment au déve-loppement des véhicules hybrides. A ce jour, elle en a vendu un

million. La collaboration avec les autorités pu-bliques peut aboutir à positionner le souci de l’en-vironnement comme un élément déterminantdans l’acte d’achat par le consommateur. Celapasse également par la confiance de la clientèle dansla technologie et sans doute par des encourage-ments fiscaux. Par ailleurs, Toyota soutient les dé-marches de réglementation engagées par l’UE,notamment sa volonté de ramener les émissionsde CO2 de 140 à 120 g/km d’ici 2012. Néanmoins,il semble que cette exigence soit très ambitieuse

surtout en termes de délai. Toyota soutient également d’autresvoies pour la réduction des émissions de CO2 comme l’éco-conduite ou l’amélioration des infrastructures routières (au Japonces mesures représenteront selon les estimations 52% des réductionsde CO2). Enfin, la politique environnementale de Toyota ne s’ap-plique pas seulement aux véhicules produits, mais concerne éga-lement la politique générale de l’entreprise. Ainsi elle s’attacheà poursuivre l’objectif de réduction des émissions notamment ausein des usines de production. CR

CHANGER LA DYNAMIQUE DES CANAUX DE DISTRIBUTION ET LEUR IMPACT SUR LE MARCHÉ DU CRÉDIT SUR LE POINT DE VENTE Intervention de Peter Cottle, Bank of Scotland

uelle sera la place du crédit sur le point devente en 2017 ? Si rien n’est fait pour en-

rayer la décrue actuelle, il y a fort à parier que cene soit pas brillant. Or les services financiers re-présentent une part importante des profits desconcessionnaires automobiles. On constate ac-tuellement une baisse de 12% de la pénétrationdu crédit sur le lieu de vente pour les véhicules neufs.Aujourd’hui, le crédit sur le lieu de vente représentemoins de 46% pour les véhicules neufs et 20% pourl’occasion alors que le pic atteint en 1997 était de70%. Les consommateurs qui recherchent leur mode de finan-cement avant de se rendre chez le concessionnaire sont de plusen plus nombreux. Les raisons de ce déclin sont nombreuses :- la concurrence, en particulier de l’offre internet. Cette derniè-re facilite la comparaison des taux qui deviennent, de ce fait, unélément important de la décision. - la mauvaise image, véhiculée par la presse, dont souffre le crédit sur le lieu de vente : taux élevés, faible confiance duconsommateur et, du côté du personnel des concessions, faiblereconnaissance professionnelle du rôle dans la vente du crédit.L’industrie doit réagir si elle souhaite que le financement sur lepoint de vente reste une solution pour le consommateur. Pourcela, elle doit mettre en avant les avantages qu’il représente, ré-pondre aux critiques concernant son coût, impliquer le consom-mateur plus tôt dans l’acte d’achat et améliorer sa confiance. Au

Royaume-Uni, la Finance and Leasing Association,qui représente les prêteurs, a pris une initiativeafin d’enrayer ce déclin. Les objectifs en sont derenforcer la confiance du consommateur par desengagements de formation des personnes pro-posant le financement, notamment pour ce quiconcerne l’adaptation de l’offre aux besoins duconsommateur, la simplicité des démarches ad-ministratives. Présentés sous le concept général de « Specialist automotive finance » ou SAF, cesengagements prennent entre autres la forme d’un

module de formation conçu par la FLA et entièrement gratuit. Leur respect fait l’objet d’un certificat délivré par la FLA. D’autresobjectifs sont fixés dans le cadre du SAF : en 2007, la priorité estde sensibiliser les concessionnaires. Ce n’est qu’en 2008 que l’action à destination des consommateurs commencera avecune campagne de communication, un droit de réponse dans lapresse, notamment consumériste, et un accroissement de la vi-sibilité chez les concessionnaires. Le « label » SAF devrait permettred’améliorer la confiance du consommateur en changeant saperception et ses attentes quant au crédit sur le lieu de vente. Enconclusion, le financement sur le lieu de vente est économique-ment justifié et les consommateurs doivent être persuadés de sesavantages. Les concessionnaires jouent un rôle vital dans le suc-cès du crédit sur le lieu de vente. Il reste des défis à relever, maisSAF sera une aide pour les acteurs. MABS

D

Q

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200716

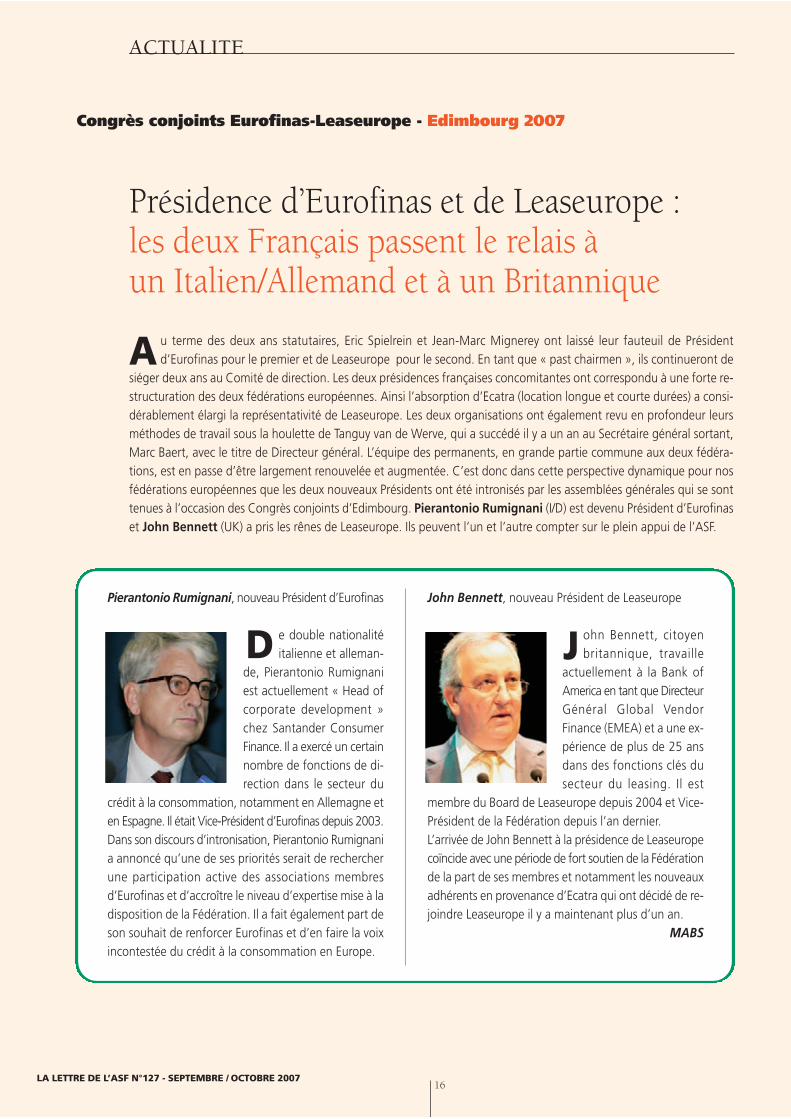

u terme des deux ans statutaires, Eric Spielrein et Jean-Marc Mignerey ont laissé leur fauteuil de Président d’Eurofinas pour le premier et de Leaseurope pour le second. En tant que « past chairmen », ils continueront de

siéger deux ans au Comité de direction. Les deux présidences françaises concomitantes ont correspondu à une forte re-structuration des deux fédérations européennes. Ainsi l’absorption d’Ecatra (location longue et courte durées) a consi-dérablement élargi la représentativité de Leaseurope. Les deux organisations ont également revu en profondeur leursméthodes de travail sous la houlette de Tanguy van de Werve, qui a succédé il y a un an au Secrétaire général sortant,Marc Baert, avec le titre de Directeur général. L’équipe des permanents, en grande partie commune aux deux fédéra-tions, est en passe d’être largement renouvelée et augmentée. C’est donc dans cette perspective dynamique pour nosfédérations européennes que les deux nouveaux Présidents ont été intronisés par les assemblées générales qui se sonttenues à l’occasion des Congrès conjoints d’Edimbourg. Pierantonio Rumignani (I/D) est devenu Président d’Eurofinaset John Bennett (UK) a pris les rênes de Leaseurope. Ils peuvent l’un et l’autre compter sur le plein appui de l’ASF.

Présidence d’Eurofinas et de Leaseurope :les deux Français passent le relais à un Italien/Allemand et à un Britannique

Pierantonio Rumignani, nouveau Président d’Eurofinas

e double nationalitéitalienne et alleman-

de, Pierantonio Rumignaniest actuellement « Head ofcorporate development »chez Santander Consumer Finance. Il a exercé un certainnombre de fonctions de di-rection dans le secteur du

crédit à la consommation, notamment en Allemagne eten Espagne. Il était Vice-Président d’Eurofinas depuis 2003.Dans son discours d’intronisation, Pierantonio Rumignania annoncé qu’une de ses priorités serait de rechercherune participation active des associations membres d’Eurofinas et d’accroître le niveau d’expertise mise à la disposition de la Fédération. Il a fait également part deson souhait de renforcer Eurofinas et d’en faire la voixincontestée du crédit à la consommation en Europe.

John Bennett, nouveau Président de Leaseurope

ohn Bennett, citoyen britannique, travaille

actuellement à la Bank ofAmerica en tant que DirecteurGénéral Global VendorFinance (EMEA) et a une ex-périence de plus de 25 ansdans des fonctions clés dusecteur du leasing. Il est

membre du Board de Leaseurope depuis 2004 et Vice-Président de la Fédération depuis l’an dernier.L’arrivée de John Bennett à la présidence de Leaseuropecoïncide avec une période de fort soutien de la Fédérationde la part de ses membres et notamment les nouveauxadhérents en provenance d’Ecatra qui ont décidé de re-joindre Leaseurope il y a maintenant plus d’un an.

MABS

Congrès conjoints Eurofinas-Leaseurope - Edimbourg 2007

A

D J

ACTUALITE

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200717

DCC : dernière ligne droite… es discussions sur l’adoption de la directive crédit aux consom-mateurs reprennent au Parlement européen alors que beau-coup de professionnels et d’organisations de consommateursdemeurent toujours réservés quant à la valeur ajoutée européenne

de la proposition. Les premiers échanges de la commission IMCO ont mon-tré que les eurodéputés sont également assez perplexes, en particulierle rapporteur Kurt Lechner. Ce dernier, en prenant connaissance de la po-sition commune adoptée le 20 septembre formalisant l’accord politiquedélicat conclu le 21 mai dernier, a exprimé de sérieux doutes quant à l’in-térêt du texte pour les consommateurs européens et l’industrie bancai-re et financière. La situation reste confuse pour lui, et c’est pourquoi, àla fin du mois d’août, il a adressé aux différentes parties concernées unesérie de questions en vue de l’organisation d’une audition restreinte, le10 octobre, destinée à évaluer plus concrètement la portée et le bien-fondé des dispositions de la directive. En effet, Kurt Lechner tient à ce quele Parlement fasse son travail en prenant le temps nécessaire à la rédactiond’un rapport équilibré qui puisse être accepté par une large majorité. Lacommission IMCO devrait donc se pencher sur le fond de la propositionmalgré l’insistance du Conseil et de la Commission à avancer vite en tou-chant le moins possible au compromis actuel. Le rapport de Kurt Lechner,qui devrait être présenté fin octobre, devrait proposer un certain nombrede modifications concernant notamment le champ d’application de la di-rective (seuils et exclusion de certaines formes de crédit), les dispositionsen matière de publicité, l’information précontractuelle, le délai de rétractationet les indemnités de remboursement. Arlène McCarthy (Royaume-Uni)et Heide Rühle (Allemagne), rapporteurs « fictifs » pour les socialistes etles verts, souhaitent également éviter toute précipitation et devraient éga-lement proposer des amendements portant sur des points similaires enparticulier sur les obligations d’information et la publicité.Au niveau des professionnels, une démarche commune a été engagéepar l’ASF et la FBF et des rencontres sont prévues avec les principaux députés actifs sur le sujet. Les parlementaires rencontrés ont paru sen-sibles aux arguments développés par les deux organisations profession-nelles. Cela étant, les parlementaires ont précisé que l’issue de la procédured’adoption de la directive restait encore très imprécise. Il paraît désormaisimpossible que le texte soit adopté sous Présidence portugaise comptetenu du calendrier de travail proposé par le Rapporteur et une troisièmelecture, sous forme de conciliation, n’est pas à exclure. Dans ce cas, si aubout des huit semaines prévues par la procédure de conciliation aucuncompromis n’était trouvé entre Parlement, Conseil et Commission, le tex-te pourrait être définitivement rejeté. La conclusion de ce dossier dépenddonc en grande partie de la capacité des différents acteurs concernés àtrouver un dénominateur commun aussi limité soit-il. C’est pourquoil’ASF continue de mener une action soutenue à Bruxelles pour garantirla prise en compte des préoccupations de ses adhérents notamment auregard de la réduction du délai de rétraction sur demande expresse duconsommateur en cas de livraison du bien, de la clarification de la notionde crédit lié et des modalités de sa mise en oeuvre, de la nécessité de pré-voir une option entre la remise de la fiche standardisée (SECCI) et l’offrepréalable de crédit, de la modification de la définition d’intermédiaire decrédit afin de ne viser que les personnes exerçant cette activité à titre deprofession principale.

KL

Le pur sang et le percheron

Grâce au pas mesuré d’un puissant percheron,Colas, le roi du labourage,

Tenait le haut du bourg en pays beauceron.Année après année, à force de courage,

L’animal endurant pourvoyait les greniersEt, partant, de gros bas de laine.

Colas, maître avisé, le payait de sa peine :Avoine et vert maïs pleuvaient à pleins paniers.

Rien n’aurait dû tenir si parfaite alliance.Hélas ! Le goût du jeu saisit le paysan.

Jetant son dévolu un bel alezan,Il l’investit de sa confiance

Pour, sur les champs de course, honorer ses couleurs.Le crack, pendant des mois, enchaîna les victoires,

L’or s’amassait dans les armoires.Oubliés les labours, la mode était ailleurs.

Encor qu’on le nourrît avec un moindre zèle,Le percheron, constant, ignorant les railleurs,

N’en poursuivait pas moins son ouvrage fidèle.Mais le destin va frapper.

Le pur sang s’effondre en courseAussi soudain qu’une bourse.

On dit qu’il était dopé.On tira de sur la paille

Le valeureux percheron.Plus de chimère qui vaille :

Béni soit le tâcheron !

JCN

L

Assemblée Générale de l’ASF :Mercredi 11 juin 2008 à 10 h (au Pavillon Gabriel)

ACTUALITE

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200718

ASF : Pouvez-vous nous présenter enquelques mots les principales caracté-ristiques du marché du crédit à laconsommation en Pologne ainsi quele groupe AIG Bank Polska ?

Le marché polonais du crédit à la consom-mation s’est développé à partir des an-nées 90. Après la chute du communisme,l’économie de marché a profondémentchangé la donne. Les biens de consom-mation courante, qui durant l’ancien régi-me n’étaient pas disponibles, pouvaientd’un seul coup être acquis sans coupons,sans listes et sans longues files d’attente.Malheureusement, une partie considérablede la population n’avait les moyens d’ache-ter en cash les voitures, l’électroménager,les meubles qui ont envahi le marché po-lonais. Les banques d’Etat existantes dis-posaient des fonds mais certainement ni des

désignée par Finance Trainer Internationalcomme l’une des meilleures banques ré-gionales de l’Europe de l’Est en 2006. Lacapacité d’AIG Bank Polska à innover l’aconduite à se focaliser sur des segments délaissés par les autres banques. Sa stra-tégie est de proposer des produits sur me-sure qui répondent aux besoins de massedes segments aux revenus faibles et moyens.

ASF : Quels sont les effets de l’entrée dela Pologne dans l’Union européenne surl’évolution du secteur du crédit à laconsommation et plus largement dusecteur bancaire ?

Après l’adhésion de la Pologne à l’Union européenne, le marché polonais a attiré denombreux investisseurs notamment desbanques étrangères tels que Santander et la Deutsche Bank. La concurrence est devenue plus intense et il a été de plus enplus difficile pour les petits intermédiairesde crédit de se maintenir sur le marché.L’intégration européenne a également ap-porté des changements considérables dansl’environnement réglementaire, liés no-tamment à la transposition de la directive87/102 sur le crédit à la consommation età la mise en œuvre d’autres directives ré-glementant le secteur bancaire et financier.Le marché est désormais très strictement réglementé. Un nombre considérable de législations et de contraintes sur les activi-tés commerciales liées au financement desparticuliers ont été adoptées, incluant uneloi sur l’usure qui réglemente le montantmaximum du crédit : le montant des inté-rêts et autres charges sont désormais inclusdans le TAEG.

ASF : Vous avez été désignée et consul-tée en tant qu’experte dans le cadre del’étude menée par Civic Consultingpour le compte du Parlement euro-péen. Partagez-vous les conclusions del’étude ?

compétences ni des ressources humainesnécessaires pour offrir aux consommateursles produits financiers adaptés à leurs be-soins. Cette situation a créé un écart notableentre la demande de crédit et l’offre dis-ponible. Certains entrepreneurs ont alorseu l’idée de combler ce fossé. Les biens etles services ont alors commencé à être dis-tribués par d’autres canaux et on a vu à cetteépoque apparaître les premiers partena-riats entre établissements de crédit et com-merçants dans le domaine du crédit à laconsommation. De nouveaux produits fi-nanciers sont apparus, tel que les prêtsautomobiles, les prêts personnels et le cré-dit-bail. Durant la fin des années 90, lesbanques et établissements de crédit étran-gers ont pénétré le marché polonais ducrédit à la consommation. La tendanceconsistait pour ces investisseurs à acquérirdes compagnies qui avaient déjà unelongue expérience des services financiers enPologne. Aujourd’hui les plus grands acteursdu marché sont Lukas Bank (détenue parle Crédit Agricole), GE Money Bank,Eurobank (détenue par la Société Générale),la filiale polonaise de Santander ConsumerBank et AIG Bank Polska (détenue par la compagnie américaine AIG ConsumerFinance Group). Le groupe AIG est entré surle marché polonais en 1990 en créant unecompagnie d’assurance et en rachetanten 1998 l’un des plus gros intermédiairesde crédit présents sur le marché. CreditLeasing Assistance (CLA) et Bank Podlaskidevinrent alors respectivement AIG CreditSA et AIG Bank Polska SA. A partir de là, AIG Bank Polska s’est dé-veloppée très rapidement, proposant ré-gulièrement de nouveaux produits, aug-mentant de manière significative ses partsde marché et gagnant la reconnaissancedes médias et des experts indépendants.Entre autres, AIG Bank Polska a reçu deuxfois le prix de la banque la plus perfor-mante remis par le journal polonais leRezeczpospolita. Elle a également été

Ewa Katyk est Responsable des Opérations de la Bank AIG Bank Polska SA. Elle a été consultée en tant

qu’expert pour la Pologne dans le cadre de l’étude Civic Consulting réalisée en avril 2007 pour le Parlement

européen. Ewa a bien voulu nous faire part de son opinion sur le texte de la future directive.

DCC : la directive n’aurait pas les effets attendus en Pologne

ACTUALITE

LA LETTRE DE L’ASF N°127 - SEPTEMBRE / OCTOBRE 200719

Le travail de la Commission européenne viseà modifier la réglementation en vigueurpour améliorer la protection des consom-mateurs, stimuler la concurrence et faciliterle développement du crédit transfrontière.La directive proposée est une étape dans cette direction mais ce n’est pas sans rai-son que le travail de rédaction et d’adop-tion du texte prend tellement de temps : ilest très difficile de trouver un compromistenable dans un secteur aussi fragmenté etvarié. L’étude de Civic Consulting a dé-montré que les parties prenantes consultéess’accordent toutes sur les objectifs à at-teindre d’harmonisation, de reconnais-sance mutuelle et de renforcement de la protection des consommateurs. Cela étant,l’étude a surtout démontré que la métho-de retenue pour atteindre ces objectifsn’est pas optimale. C’est, selon moi, enpartie dû au modèle de consommateur retenu par la proposition et que person-nellement je n’accepte pas. En effet,contrairement aux points de vues expri-més par l’ensemble des parties prenantesde l’UE, la proposition de directive part dupostulat que le consommateur n’est pas unacteur du marché raisonnable et prudent.Au contraire, il est considéré comme unepersonne incapable de prendre une déci-sion en toute connaissance de cause et defaire des choix rationnels. Pour cette raison,les prêteurs se voient imposer de nouvellesobligations d’informations et des devoirs deconseil qui représentent des coûts supplé-mentaires, mais dont l’utilité n’est pas for-cément démontrée. Il apparaît égalementque la proposition de directive ne tient pascompte d’un certain nombre de facteurs im-portants qui expliquent le développementfaible des opérations transfrontières. A sa-voir, les différences culturelles et juridiquesainsi que les façons si différentes de com-muniquer en Europe. Or, les solutions in-troduites dans la proposition de directive non seulement n’élimineront pas ces obs-tacles, mais vont au contraire, provoquerune augmentation sensible du coût ducrédit tout en en réduisant l’accès. Pourconclure un contrat de prêt, le consommateurdoit pouvoir bénéficier d’un minimum degaranties, par exemple d’une connaissan-ce précise sur les lois et réglementations envigueur. Cela dit, le consommateur moyenpolonais, tout comme le consommateurfrançais, espagnol ou allemand n’a aucu-ne idée des réglementations existantesdans les autres Etats membres concernantle recouvrement des dettes, le paiement an-

entrée en vigueur. Le consommateur paie-ra donc plus cher pour être mieux proté-gé et mieux informé. En réalité, les seulsdeux grands apports de la directive pourles consommateurs sont l’introduction d’undroit de remboursement anticipé et d’undroit de se rétracter du contrat de crédit.

ASF : Selon vous, quels sont les ef-fets/impacts attendus de l’adoption dutexte de la future directive en matièrede crédit aux consommateurs en Pologne et dans le reste de l’Europede l’Est ?