La filière «chimie - pétrochimie - plasturgie» dans les ... · Montant global des principaux...

22

P01 Vr3 26-06-2006 La filière «chimie - pétrochimie - plasturgie» dans les Bouches-du-Rhône

Transcript of La filière «chimie - pétrochimie - plasturgie» dans les ... · Montant global des principaux...

P01 Vr3 26-06-2006

La filière«chimie - pétrochimie - plasturgie»

dans les Bouches-du-Rhône

P02

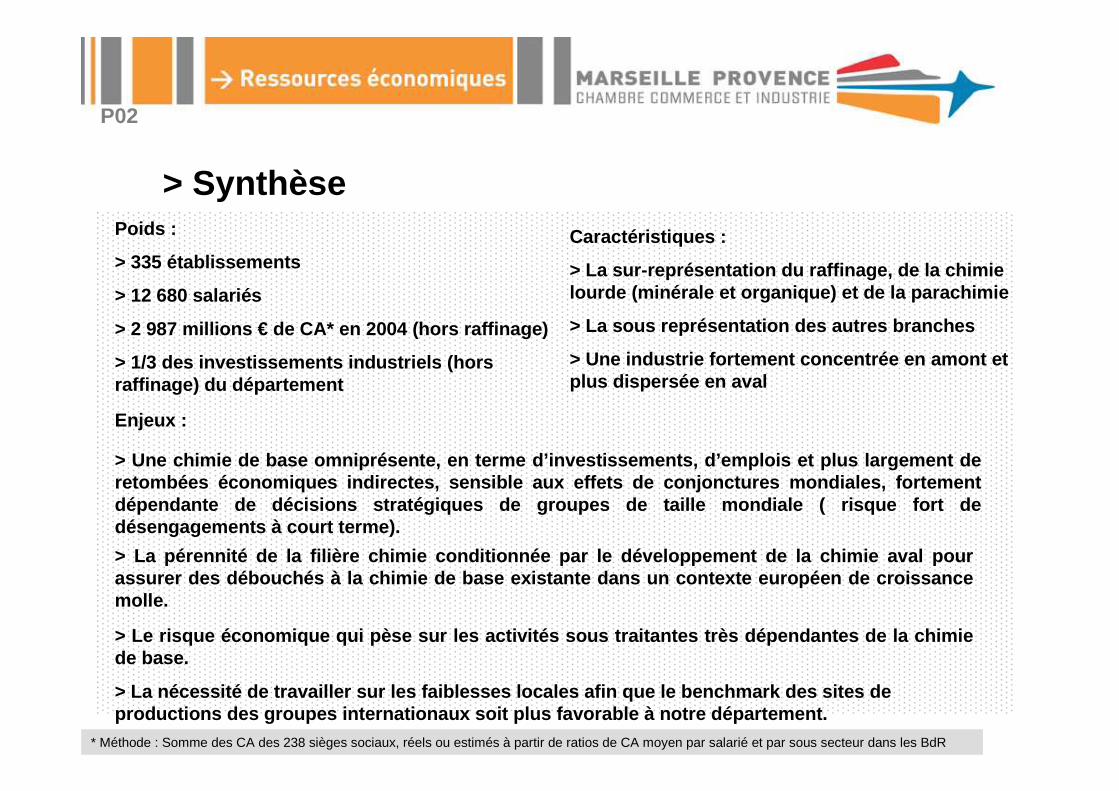

> SynthèseCaractéristiques :

> La sur-représentation du raffinage, de la chimielourde (minérale et organique) et de la parachimie

> La sous représentation des autres branches

> Une industrie fortement concentrée en amont etplus dispersée en aval

Poids :

> 335 établissements

> 12 680 salariés

> 2 987 millions € de CA* en 2004 (hors raffinage)

> 1/3 des investissements industriels (horsraffinage) du département

Enjeux :

> La pérennité de la filière chimie conditionnée pa r le développement de la chimie aval pourassurer des débouchés à la chimie de base existante dans un contexte européen de croissancemolle.

> Une chimie de base omniprésente, en terme d’inves tissements, d’emplois et plus largement deretombées économiques indirectes, sensible aux effe ts de conjonctures mondiales, fortementdépendante de décisions stratégiques de groupes de taille mondiale ( risque fort dedésengagements à court terme).

> Le risque économique qui pèse sur les activités s ous traitantes très dépendantes de la chimiede base.

* Méthode : Somme des CA des 238 sièges sociaux, réels ou estimés à partir de ratios de CA moyen par salarié et par sous secteur dans les BdR

> La nécessité de travailler sur les faiblesses loc ales afin que le benchmark des sites deproductions des groupes internationaux soit plus fa vorable à notre département.

P03

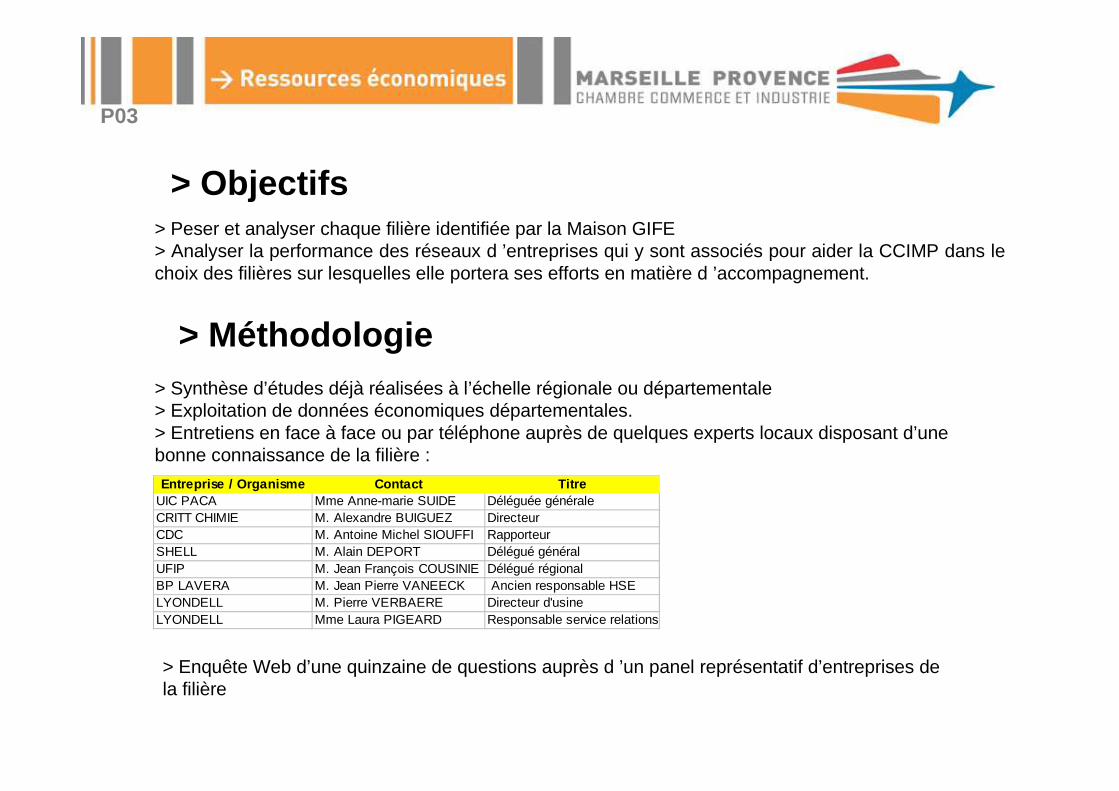

> Objectifs

> Méthodologie

> Peser et analyser chaque filière identifiée par la Maison GIFE> Analyser la performance des réseaux d ’entreprises qui y sont associés pour aider la CCIMP dans lechoix des filières sur lesquelles elle portera ses efforts en matière d ’accompagnement.

> Synthèse d’études déjà réalisées à l’échelle régionale ou départementale> Exploitation de données économiques départementales.> Entretiens en face à face ou par téléphone auprès de quelques experts locaux disposant d’unebonne connaissance de la filière :

Entreprise / Organisme Contact TitreUIC PACA Mme Anne-marie SUIDE Déléguée généraleCRITT CHIMIE M. Alexandre BUIGUEZ DirecteurCDC M. Antoine Michel SIOUFFI RapporteurSHELL M. Alain DEPORT Délégué généralUFIP M. Jean François COUSINIE Délégué régionalBP LAVERA M. Jean Pierre VANEECK Ancien responsable HSELYONDELL M. Pierre VERBAERE Directeur d'usineLYONDELL Mme Laura PIGEARD Responsable service relations extérieures

> Enquête Web d’une quinzaine de questions auprès d ’un panel représentatif d’entreprises dela filière

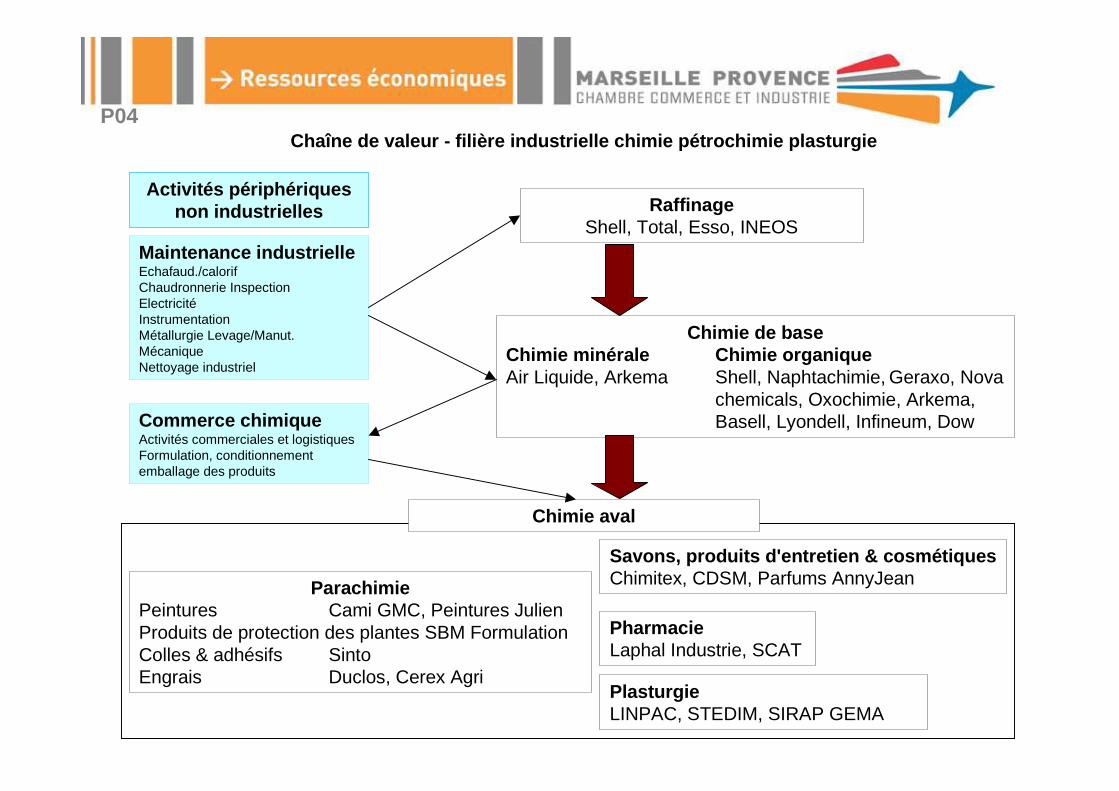

P04Chaîne de valeur - filière industrielle chimie pétr ochimie plasturgie

ParachimiePeintures Cami GMC, Peintures JulienProduits de protection des plantes SBM FormulationColles & adhésifs SintoEngrais Duclos, Cerex Agri

Chimie de baseChimie minérale Chimie organiqueAir Liquide, Arkema Shell, Naphtachimie, Geraxo, Nova

chemicals, Oxochimie, Arkema, Basell, Lyondell, Infineum, Dow

RaffinageShell, Total, Esso, INEOS

PlasturgieLINPAC, STEDIM, SIRAP GEMA

Savons, produits d'entretien & cosmétiquesChimitex, CDSM, Parfums AnnyJean

PharmacieLaphal Industrie, SCAT

Commerce chimiqueActivités commerciales et logistiquesFormulation, conditionnementemballage des produits

Maintenance industrielleEchafaud./calorifChaudronnerie InspectionElectricitéInstrumentationMétallurgie Levage/Manut.MécaniqueNettoyage industriel

Activités périphériquesnon industrielles

Chimie aval

P05

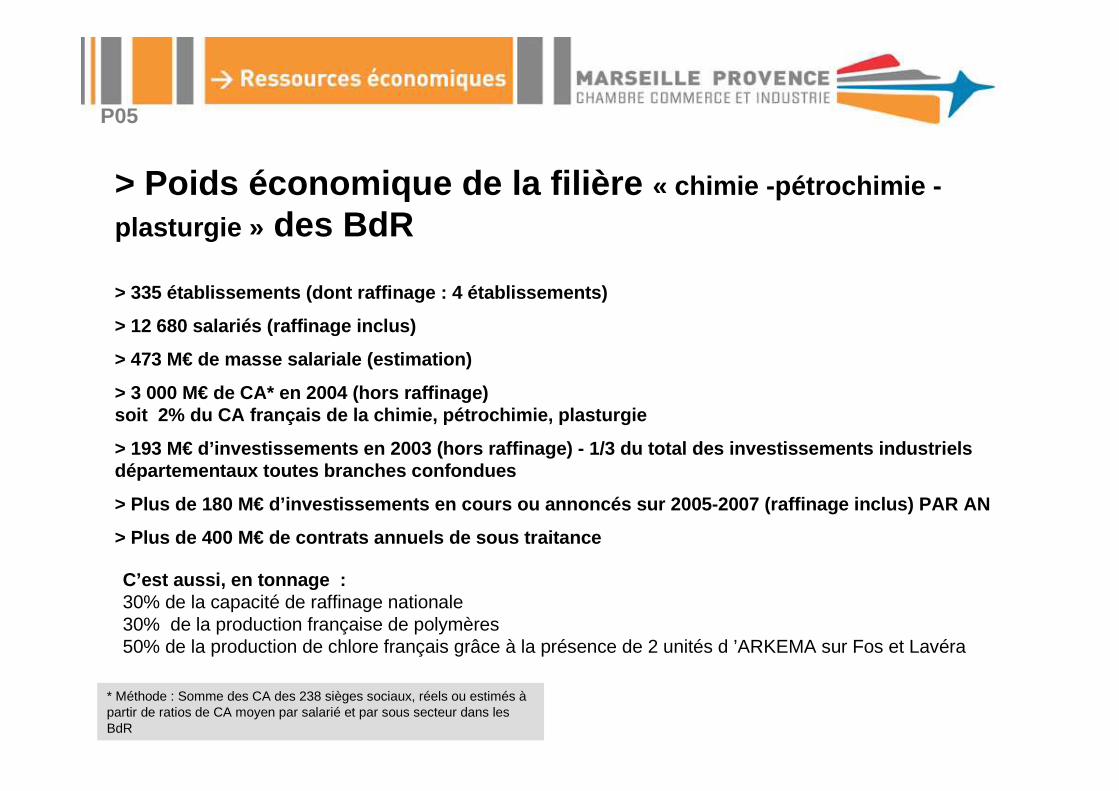

> Poids économique de la filière « chimie -pétrochimie -

plasturgie » des BdR

> 335 établissements (dont raffinage : 4 établissem ents)

> 12 680 salariés (raffinage inclus)

> 473 M€ de masse salariale (estimation)

> 3 000 M€ de CA* en 2004 (hors raffinage)soit 2% du CA français de la chimie, pétrochimie, plasturgie

> 193 M€ d’investissements en 2003 (hors raffinage) - 1/3 du total des investissements industrielsdépartementaux toutes branches confondues

> Plus de 180 M€ d’investissements en cours ou anno ncés sur 2005-2007 (raffinage inclus) PAR AN

> Plus de 400 M€ de contrats annuels de sous traita nce

C’est aussi, en tonnage :30% de la capacité de raffinage nationale30% de la production française de polymères50% de la production de chlore français grâce à la présence de 2 unités d ’ARKEMA sur Fos et Lavéra

* Méthode : Somme des CA des 238 sièges sociaux, réels ou estimés àpartir de ratios de CA moyen par salarié et par sous secteur dans lesBdR

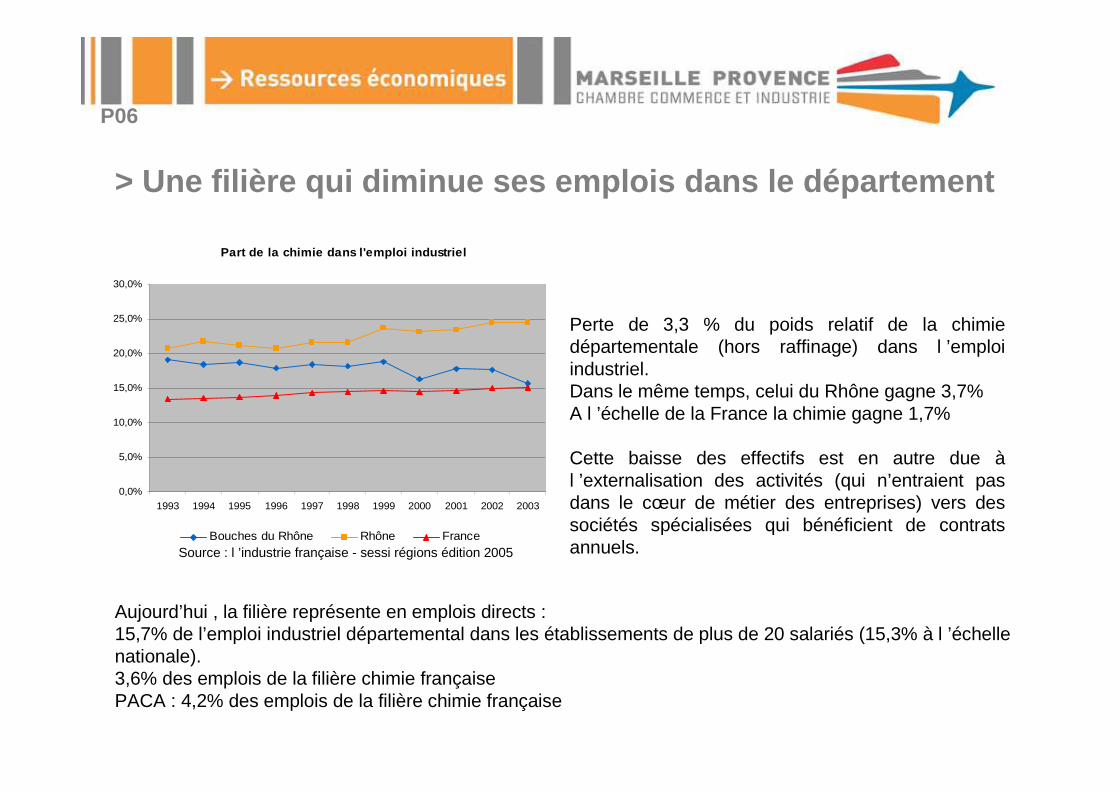

Aujourd’hui , la filière représente en emplois directs :15,7% de l’emploi industriel départemental dans les établissements de plus de 20 salariés (15,3% à l ’échellenationale).3,6% des emplois de la filière chimie françaisePACA : 4,2% des emplois de la filière chimie française

Part de la chimie dans l'emploi industriel

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Bouches du Rhône Rhône France

Perte de 3,3 % du poids relatif de la chimiedépartementale (hors raffinage) dans l ’emploiindustriel.Dans le même temps, celui du Rhône gagne 3,7%A l ’échelle de la France la chimie gagne 1,7%

Cette baisse des effectifs est en autre due àl ’externalisation des activités (qui n’entraient pasdans le cœur de métier des entreprises) vers dessociétés spécialisées qui bénéficient de contratsannuels.

> Une filière qui diminue ses emplois dans le dépar tement

P06

Source : l ’industrie française - sessi régions édition 2005

P07

> Les principaux établissements par activitéLes effectifs mentionnés ci-dessous sont les les effectifs des entreprises considérées sans prise en comptedes emplois directs externalisés.

Raison Sociale Etablissement EffectifPEBEO GEMENOS 241MERIDIONALE DE FORMULATION MARSEILLE 117CAMI GMC AUBAGNE 109SBM FORMULATION MARSEILLE 78

Parachimie : 57 ets - 1400 salariés

Raison Sociale Etablissement EffectifLAPHAL INDUSTRIES ALLAUCH 126LAPHAL INDUSTRIES ROUSSET 60ROXLOR LA CIOTAT 55BOIRON MARSEILLE 41LABORATOIRE PHARMYGIENE SCAT MARSEILLE 41

Pharmacie : 19 ets - 469 salariésRaison Sociale Etablissement EffectifSTEDIM AUBAGNE 442LINPAC PLASTICS PROVENCE TARASCON 231VITEMBAL APET TARASCON 130PLASTIFRANCE GEMENOS 117SIRAP GEMA FRANCE SA NOVES 112

Caoutchouc, matières plastiques : 126 ets - 2435 sa lariés

Raison Sociale Etablissement EffectifLABORATOIRES ACI * CABRIES 56COMPAGNIE DU SAVON DE MARSEILLE MARSEILLE 53BAERLOCHER FRANCE MARSEILLE 47FAUVERT VENELLES 39PARFUMS ANNYJEAN CARNOUX EN PROVENCE 39TECHNICO FLOR ALLAUCH 39* Apparaît en code Naf "Commerce de produits chimiques", mais considéré comme fabricant

Fabrication de savons, produits d'entretien : 49 et s - 472 salariés

Raison sociale Etablissement Effectif ActivitéSHELL PETROCHIMIE MEDITERRANEE BERRE L'ETANG 1750 Raffinage et Chimie de baseINEOS MARTIGUES 1125 Raffinage et Chimie de baseNAPHTACHIMIE MARTIGUES 850 Chimie de baseARKEMA FOS SUR MER 475 Chimie de baseTOTAL FRANCE CHATEAUNEUF LES MARTIGUES 451 RaffinageARKEMA MARTIGUES 400 Chimie de baseLYONDELL CHIMIE FRANCE FOS SUR MER 356 Chimie de baseARKEMA MARSEILLE 311 Chimie de baseESSO RAFFINAGE SAF FOS SUR MER 249 RaffinageSOLVAY SPECIALITES FRANCE ARLES 131 Chimie de base

Raffinage et chimie de base : 76 ets - 7716 salarié s

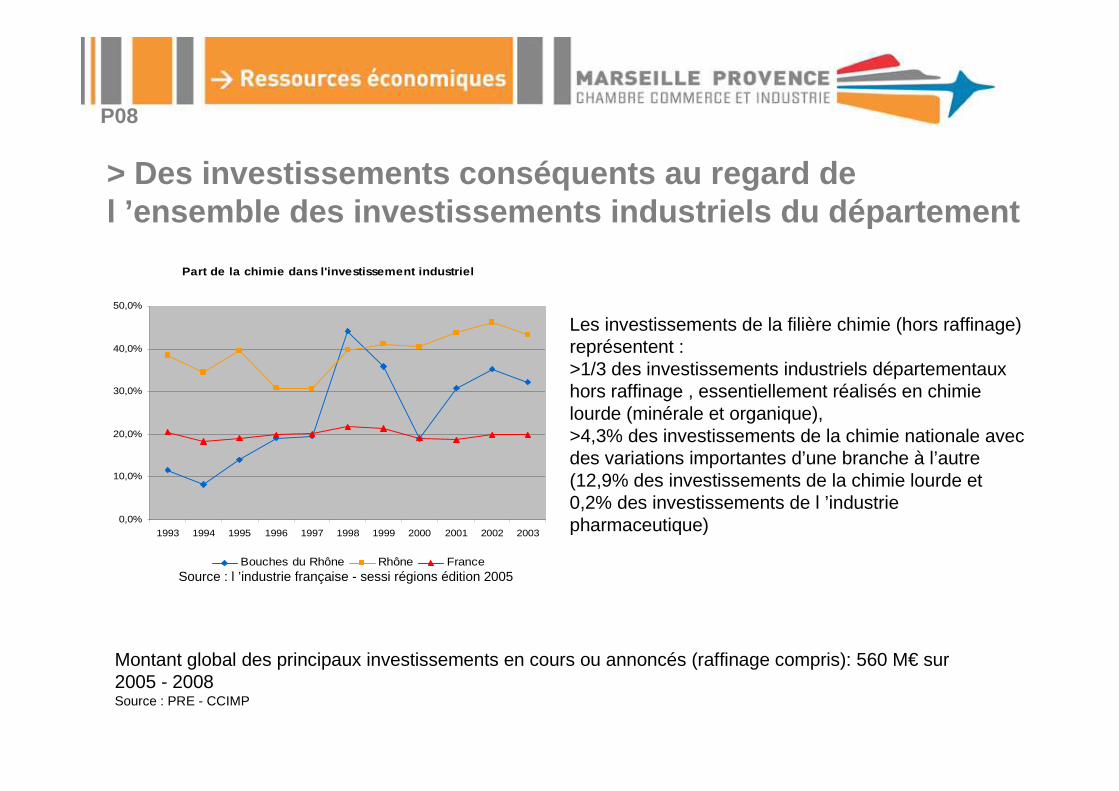

Part de la chimie dans l'investissement industriel

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Bouches du Rhône Rhône France

> Des investissements conséquents au regard del ’ensemble des investissements industriels du dépa rtement

Les investissements de la filière chimie (hors raffinage)représentent :>1/3 des investissements industriels départementauxhors raffinage , essentiellement réalisés en chimielourde (minérale et organique),>4,3% des investissements de la chimie nationale avecdes variations importantes d’une branche à l’autre(12,9% des investissements de la chimie lourde et0,2% des investissements de l ’industriepharmaceutique)

Montant global des principaux investissements en cours ou annoncés (raffinage compris): 560 M€ sur2005 - 2008Source : PRE - CCIMP

P08

Source : l ’industrie française - sessi régions édition 2005

P09

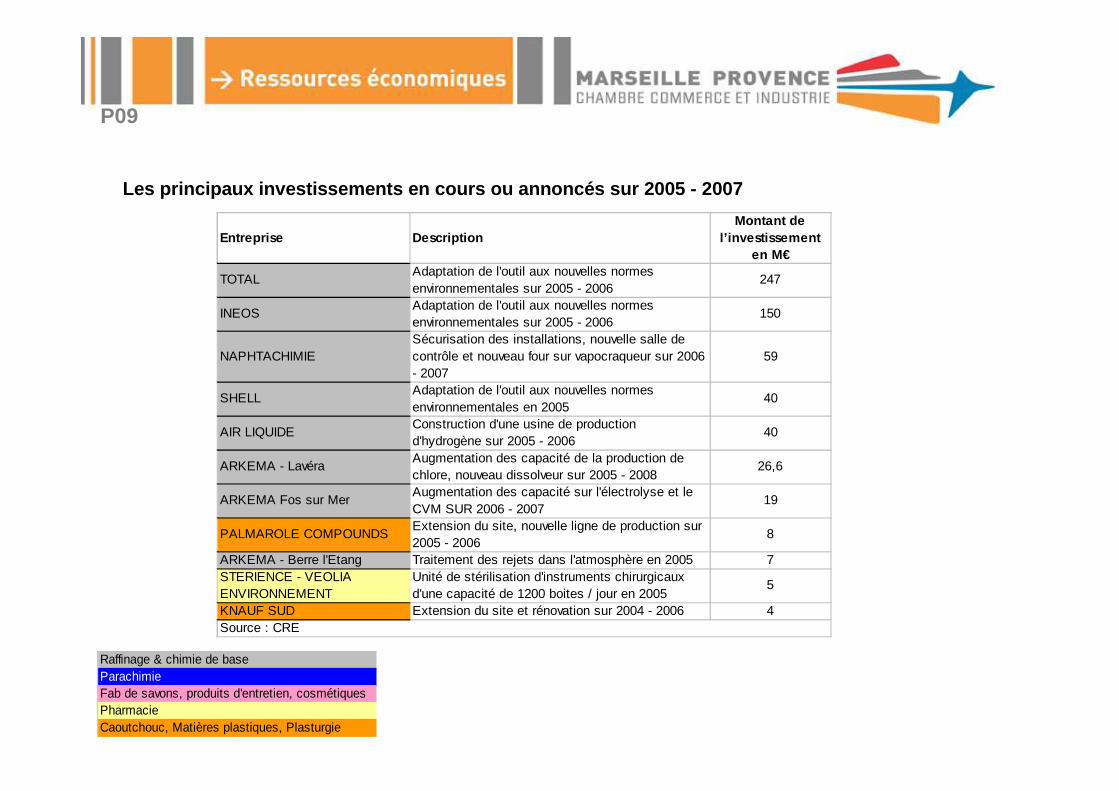

Les principaux investissements en cours ou annoncés sur 2005 - 2007

Raffinage & chimie de baseParachimieFab de savons, produits d'entretien, cosmétiquesPharmacieCaoutchouc, Matières plastiques, Plasturgie

Entreprise DescriptionMontant de

l’investissement en M€

TOTALAdaptation de l'outil aux nouvelles normes environnementales sur 2005 - 2006

247

INEOSAdaptation de l'outil aux nouvelles normes environnementales sur 2005 - 2006

150

NAPHTACHIMIESécurisation des installations, nouvelle salle de contrôle et nouveau four sur vapocraqueur sur 2006 - 2007

59

SHELLAdaptation de l'outil aux nouvelles normes environnementales en 2005

40

AIR LIQUIDEConstruction d'une usine de production d'hydrogène sur 2005 - 2006

40

ARKEMA - LavéraAugmentation des capacité de la production de chlore, nouveau dissolveur sur 2005 - 2008

26,6

ARKEMA Fos sur MerAugmentation des capacité sur l'électrolyse et le CVM SUR 2006 - 2007

19

PALMAROLE COMPOUNDSExtension du site, nouvelle ligne de production sur 2005 - 2006

8

ARKEMA - Berre l'Etang Traitement des rejets dans l'atmosphère en 2005 7STERIENCE - VEOLIA ENVIRONNEMENT

Unité de stérilisation d'instruments chirurgicaux d'une capacité de 1200 boites / jour en 2005

5

KNAUF SUD Extension du site et rénovation sur 2004 - 2006 4Source : CRE

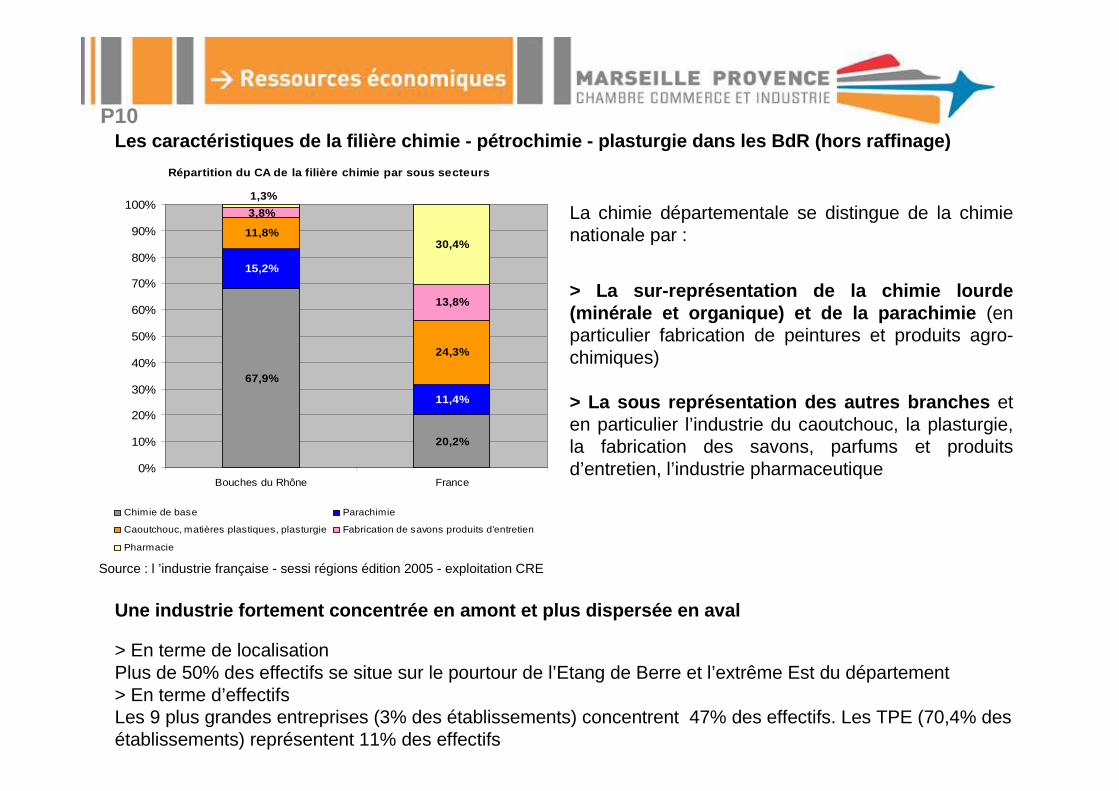

P10Les caractéristiques de la filière chimie - pétroch imie - plasturgie dans les BdR (hors raffinage)

La chimie départementale se distingue de la chimienationale par :

> La sur-représentation de la chimie lourde(minérale et organique) et de la parachimie (enparticulier fabrication de peintures et produits agro-chimiques)

> La sous représentation des autres branches eten particulier l’industrie du caoutchouc, la plasturgie,la fabrication des savons, parfums et produitsd’entretien, l’industrie pharmaceutique

> En terme de localisationPlus de 50% des effectifs se situe sur le pourtour de l’Etang de Berre et l’extrême Est du département> En terme d’effectifsLes 9 plus grandes entreprises (3% des établissements) concentrent 47% des effectifs. Les TPE (70,4% desétablissements) représentent 11% des effectifs

Une industrie fortement concentrée en amont et plus dispersée en aval

Répartition du CA de la filière chimie par sous sec teurs

67,9%

20,2%

15,2%

11,4%

11,8%

24,3%

13,8%

3,8%

1,3%

30,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Bouches du Rhône France

Chimie de base Parachimie

Caoutchouc, matières plastiques, plasturgie Fabrication de savons produits d'entretien

Pharmacie

Source : l ’industrie française - sessi régions édition 2005 - exploitation CRE

P11

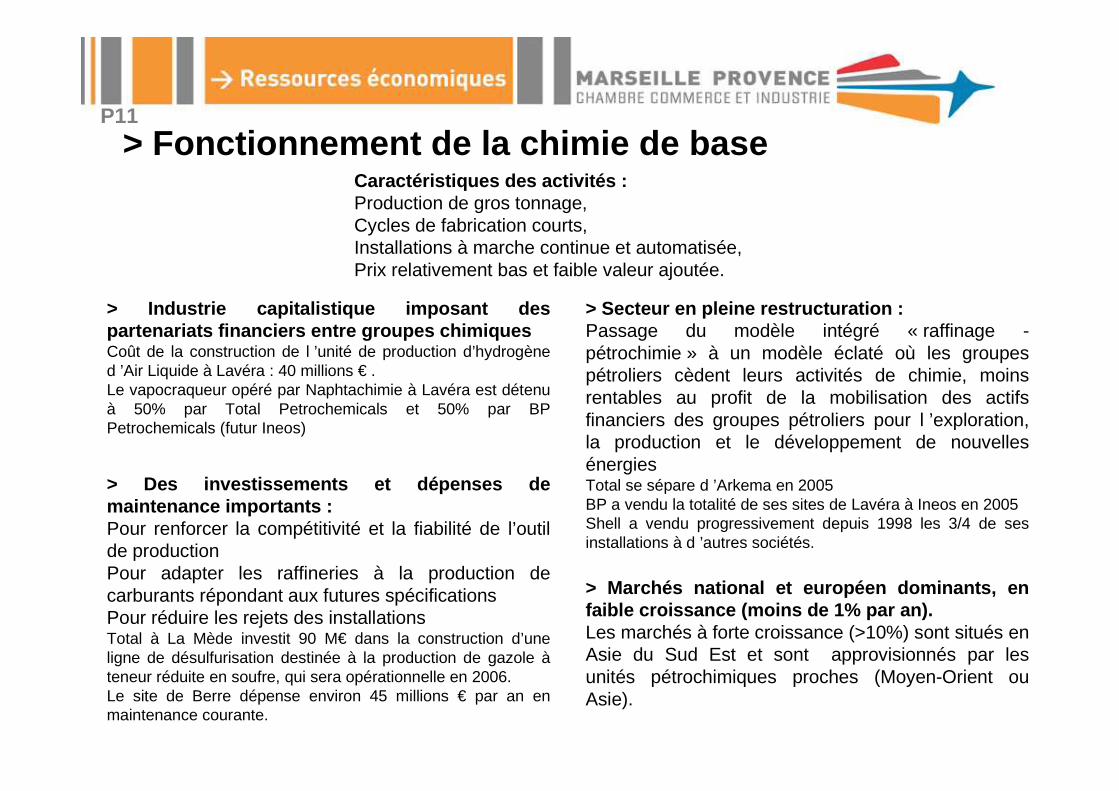

> Fonctionnement de la chimie de base

> Marchés national et européen dominants, enfaible croissance (moins de 1% par an).Les marchés à forte croissance (>10%) sont situés enAsie du Sud Est et sont approvisionnés par lesunités pétrochimiques proches (Moyen-Orient ouAsie).

> Secteur en pleine restructuration :Passage du modèle intégré « raffinage -pétrochimie » à un modèle éclaté où les groupespétroliers cèdent leurs activités de chimie, moinsrentables au profit de la mobilisation des actifsfinanciers des groupes pétroliers pour l ’exploration,la production et le développement de nouvellesénergiesTotal se sépare d ’Arkema en 2005BP a vendu la totalité de ses sites de Lavéra à Ineos en 2005Shell a vendu progressivement depuis 1998 les 3/4 de sesinstallations à d ’autres sociétés.

> Industrie capitalistique imposant despartenariats financiers entre groupes chimiquesCoût de la construction de l ’unité de production d’hydrogèned ’Air Liquide à Lavéra : 40 millions € .Le vapocraqueur opéré par Naphtachimie à Lavéra est détenuà 50% par Total Petrochemicals et 50% par BPPetrochemicals (futur Ineos)

> Des investissements et dépenses demaintenance importants :Pour renforcer la compétitivité et la fiabilité de l’outilde productionPour adapter les raffineries à la production decarburants répondant aux futures spécificationsPour réduire les rejets des installationsTotal à La Mède investit 90 M€ dans la construction d’uneligne de désulfurisation destinée à la production de gazole àteneur réduite en soufre, qui sera opérationnelle en 2006.Le site de Berre dépense environ 45 millions € par an enmaintenance courante.

Caractéristiques des activités :Production de gros tonnage,Cycles de fabrication courts,Installations à marche continue et automatisée,Prix relativement bas et faible valeur ajoutée.

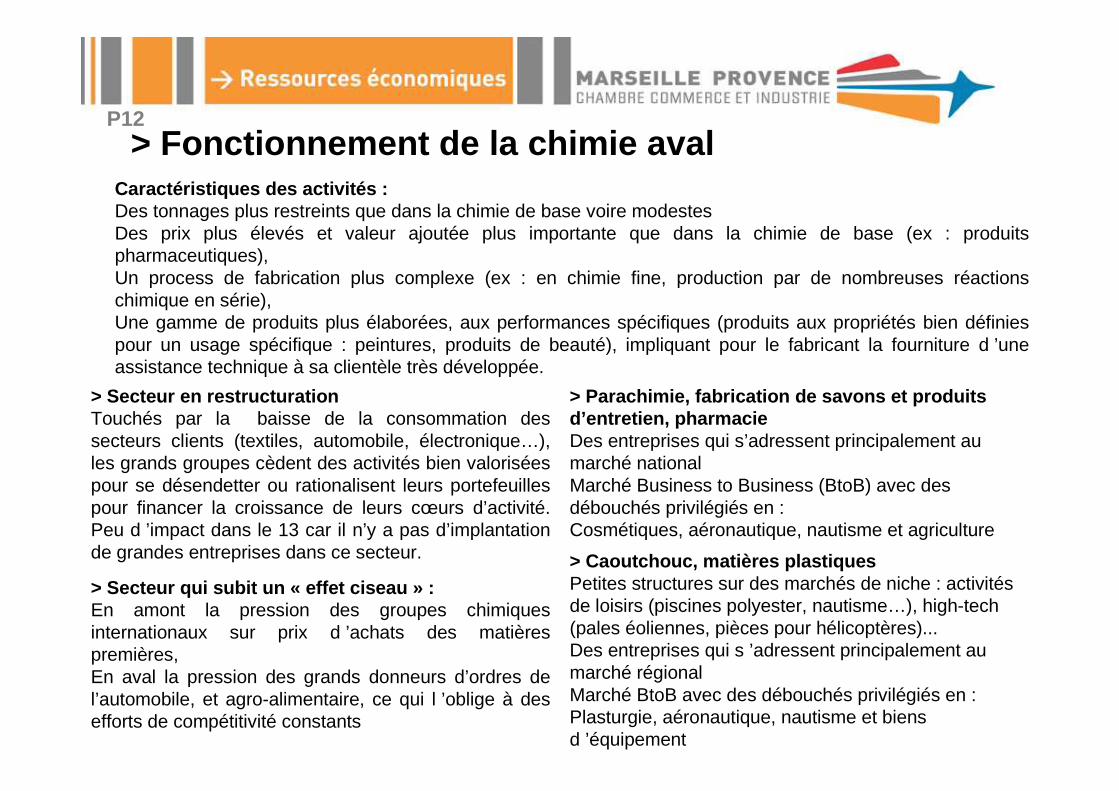

P12> Fonctionnement de la chimie aval

> Secteur en restructurationTouchés par la baisse de la consommation dessecteurs clients (textiles, automobile, électronique…),les grands groupes cèdent des activités bien valoriséespour se désendetter ou rationalisent leurs portefeuillespour financer la croissance de leurs cœurs d’activité.Peu d ’impact dans le 13 car il n’y a pas d’implantationde grandes entreprises dans ce secteur.

> Secteur qui subit un « effet ciseau » :En amont la pression des groupes chimiquesinternationaux sur prix d ’achats des matièrespremières,En aval la pression des grands donneurs d’ordres del’automobile, et agro-alimentaire, ce qui l ’oblige à desefforts de compétitivité constants

Caractéristiques des activités :Des tonnages plus restreints que dans la chimie de base voire modestesDes prix plus élevés et valeur ajoutée plus importante que dans la chimie de base (ex : produitspharmaceutiques),Un process de fabrication plus complexe (ex : en chimie fine, production par de nombreuses réactionschimique en série),Une gamme de produits plus élaborées, aux performances spécifiques (produits aux propriétés bien définiespour un usage spécifique : peintures, produits de beauté), impliquant pour le fabricant la fourniture d ’uneassistance technique à sa clientèle très développée.

> Parachimie, fabrication de savons et produitsd’entretien, pharmacieDes entreprises qui s’adressent principalement aumarché nationalMarché Business to Business (BtoB) avec desdébouchés privilégiés en :Cosmétiques, aéronautique, nautisme et agriculture

> Caoutchouc, matières plastiquesPetites structures sur des marchés de niche : activitésde loisirs (piscines polyester, nautisme…), high-tech(pales éoliennes, pièces pour hélicoptères)...Des entreprises qui s ’adressent principalement aumarché régionalMarché BtoB avec des débouchés privilégiés en :Plasturgie, aéronautique, nautisme et biensd ’équipement

> La chimie aval particulièrement impactée par REAC H

REACH est un système de réglementation qui vise à ce que les producteurs et les importateurs deproduits chimiques prouvent que les substance qu ’ils mettent sur le marché ne présentent pas dedanger pour le consommateurs.

Ce secteur composé très majoritairement de PME dans notre département apparaît désavantagé parrapport à la chimie de base et aux grandes entreprises :Les quantités produites sont faiblesLe nombre de substances produites est élevéd ’où un plus grand nombre de tests à effectuer, difficilement « amorti » compte tenu de leurs coûts etdes faibles volumes.

REACH va accélérer le processus de rationnalisation des productions de substances en faible volume etpeu rentables et peut s’avérer préjudiciable certaines PME fragiles

P13

P14

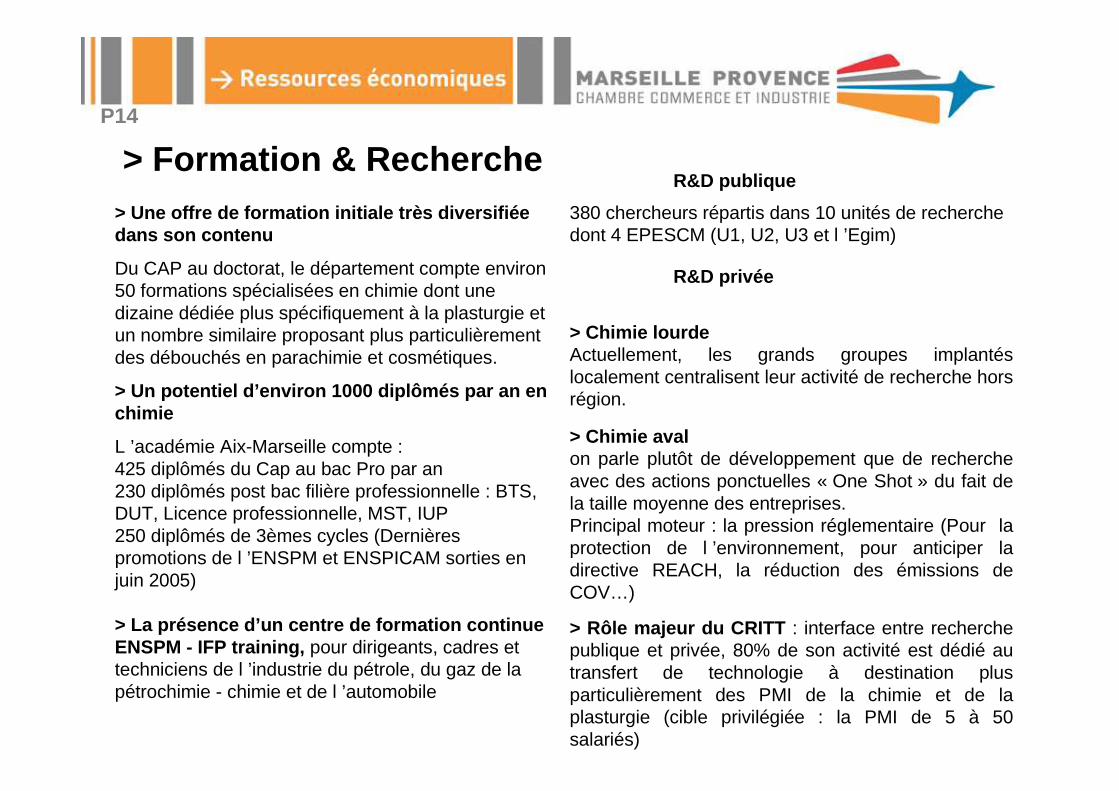

> Formation & Recherche> Une offre de formation initiale très diversifiéedans son contenu

Du CAP au doctorat, le département compte environ50 formations spécialisées en chimie dont unedizaine dédiée plus spécifiquement à la plasturgie etun nombre similaire proposant plus particulièrementdes débouchés en parachimie et cosmétiques.

> Un potentiel d’environ 1000 diplômés par an enchimie

L ’académie Aix-Marseille compte :425 diplômés du Cap au bac Pro par an230 diplômés post bac filière professionnelle : BTS,DUT, Licence professionnelle, MST, IUP250 diplômés de 3èmes cycles (Dernièrespromotions de l ’ENSPM et ENSPICAM sorties enjuin 2005)

> La présence d’un centre de formation continueENSPM - IFP training, pour dirigeants, cadres ettechniciens de l ’industrie du pétrole, du gaz de lapétrochimie - chimie et de l ’automobile

R&D privée

> Chimie lourdeActuellement, les grands groupes implantéslocalement centralisent leur activité de recherche horsrégion.

> Chimie avalon parle plutôt de développement que de rechercheavec des actions ponctuelles « One Shot » du fait dela taille moyenne des entreprises.Principal moteur : la pression réglementaire (Pour laprotection de l ’environnement, pour anticiper ladirective REACH, la réduction des émissions deCOV…)

> Rôle majeur du CRITT : interface entre recherchepublique et privée, 80% de son activité est dédié autransfert de technologie à destination plusparticulièrement des PMI de la chimie et de laplasturgie (cible privilégiée : la PMI de 5 à 50salariés)

R&D publique

380 chercheurs répartis dans 10 unités de recherchedont 4 EPESCM (U1, U2, U3 et l ’Egim)

P15

Pétrochimie ,Chimie de base

Savons, produitsd’entretien,

cosmétiques

Parachimie Caoutchouc,plastiquesplasturgie

Pharmacie

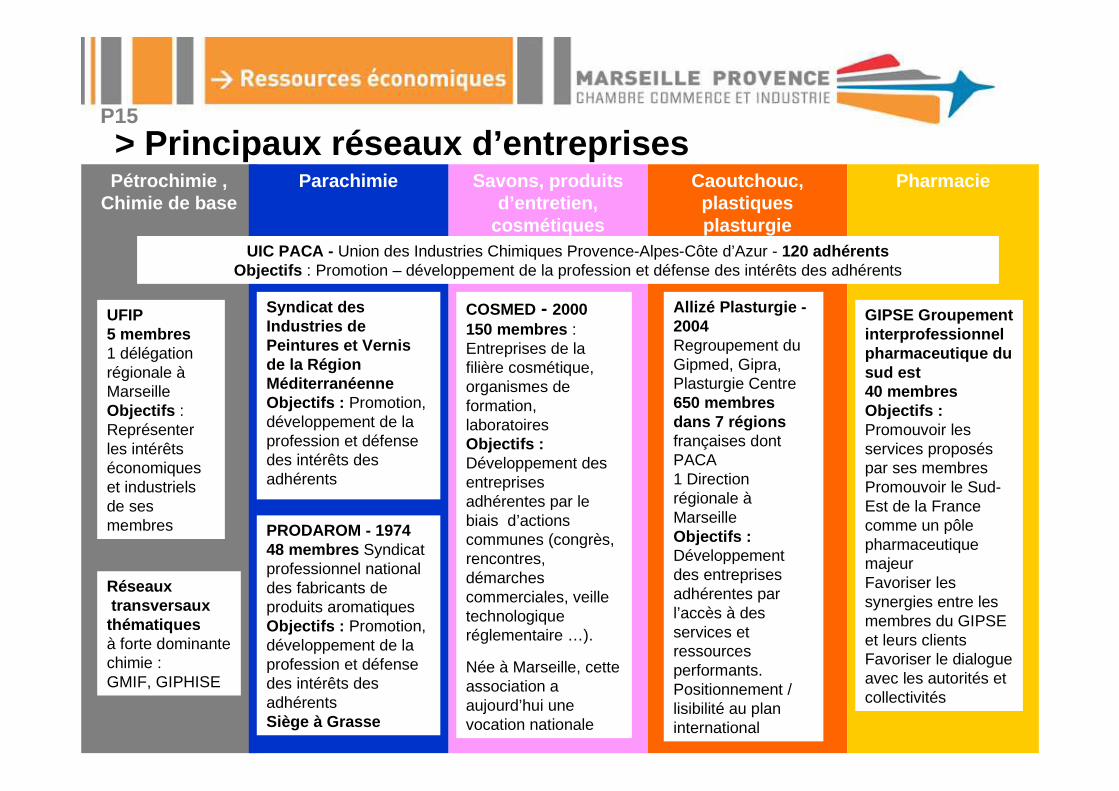

Allizé Plasturgie -2004Regroupement duGipmed, Gipra,Plasturgie Centre650 membresdans 7 régionsfrançaises dontPACA1 Directionrégionale àMarseilleObjectifs :Développementdes entreprisesadhérentes parl’accès à desservices etressourcesperformants.Positionnement /lisibilité au planinternational

UIC PACA - Union des Industries Chimiques Provence-Alpes-Côte d’Azur - 120 adhérentsObjectifs : Promotion – développement de la profession et défense des intérêts des adhérents

GIPSE Groupementinterprofessionnelpharmaceutique dusud est40 membresObjectifs :Promouvoir lesservices proposéspar ses membresPromouvoir le Sud-Est de la Francecomme un pôlepharmaceutiquemajeurFavoriser lessynergies entre lesmembres du GIPSEet leurs clientsFavoriser le dialogueavec les autorités etcollectivités

COSMED - 2000150 membres :Entreprises de lafilière cosmétique,organismes deformation,laboratoiresObjectifs :Développement desentreprisesadhérentes par lebiais d’actionscommunes (congrès,rencontres,démarchescommerciales, veilletechnologiqueréglementaire …).

Née à Marseille, cetteassociation aaujourd’hui unevocation nationale

Syndicat desIndustries dePeintures et Vernisde la RégionMéditerranéenneObjectifs : Promotion,développement de laprofession et défensedes intérêts desadhérents

UFIP5 membres1 délégationrégionale àMarseilleObjectifs :Représenterles intérêtséconomiqueset industrielsde sesmembres PRODAROM - 1974

48 membres Syndicatprofessionnel nationaldes fabricants deproduits aromatiquesObjectifs : Promotion,développement de laprofession et défensedes intérêts desadhérentsSiège à Grasse

Réseaux transversauxthématiquesà forte dominantechimie :GMIF, GIPHISE

> Principaux réseaux d’entreprises

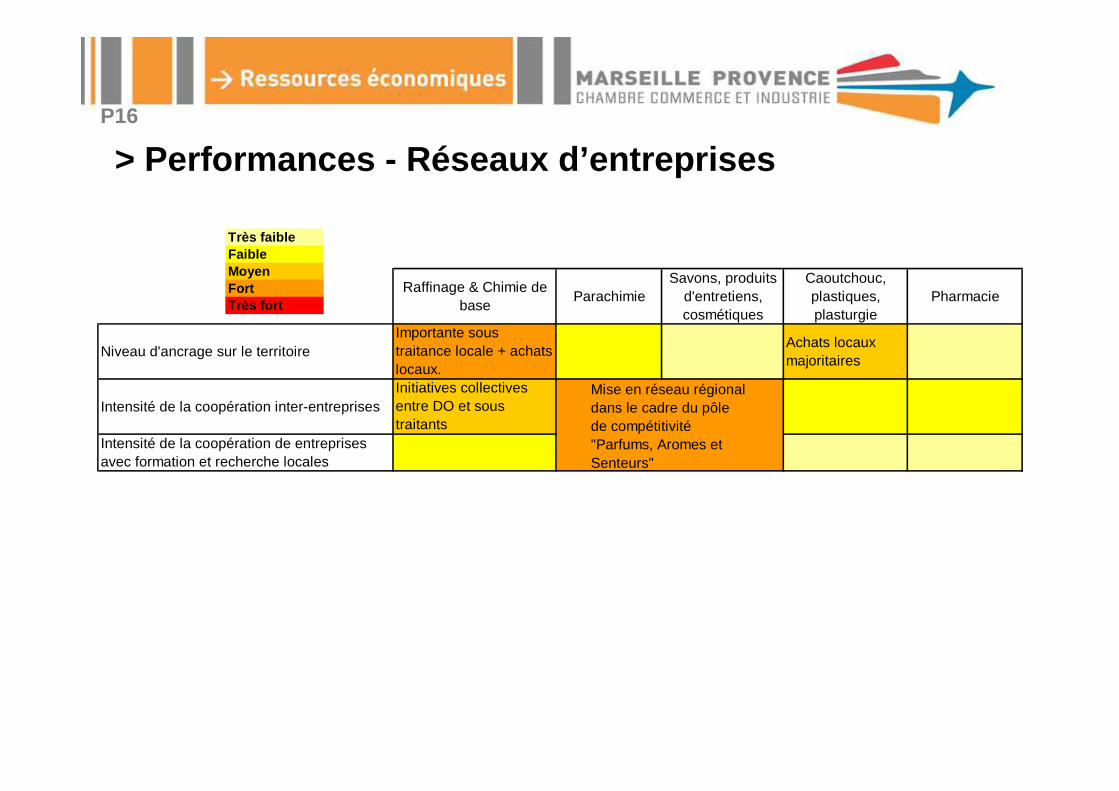

> Performances - Réseaux d’entreprisesP16

Très faibleFaibleMoyenFortTrès fort

Raffinage & Chimie de base

ParachimieSavons, produits

d'entretiens, cosmétiques

Caoutchouc, plastiques, plasturgie

Pharmacie

Niveau d'ancrage sur le territoireImportante sous traitance locale + achats locaux.

Achats locaux majoritaires

Intensité de la coopération inter-entreprisesInitiatives collectives entre DO et sous traitants

Intensité de la coopération de entreprises avec formation et recherche locales

Mise en réseau régional dans le cadre du pôle de compétitivité "Parfums, Aromes et Senteurs"

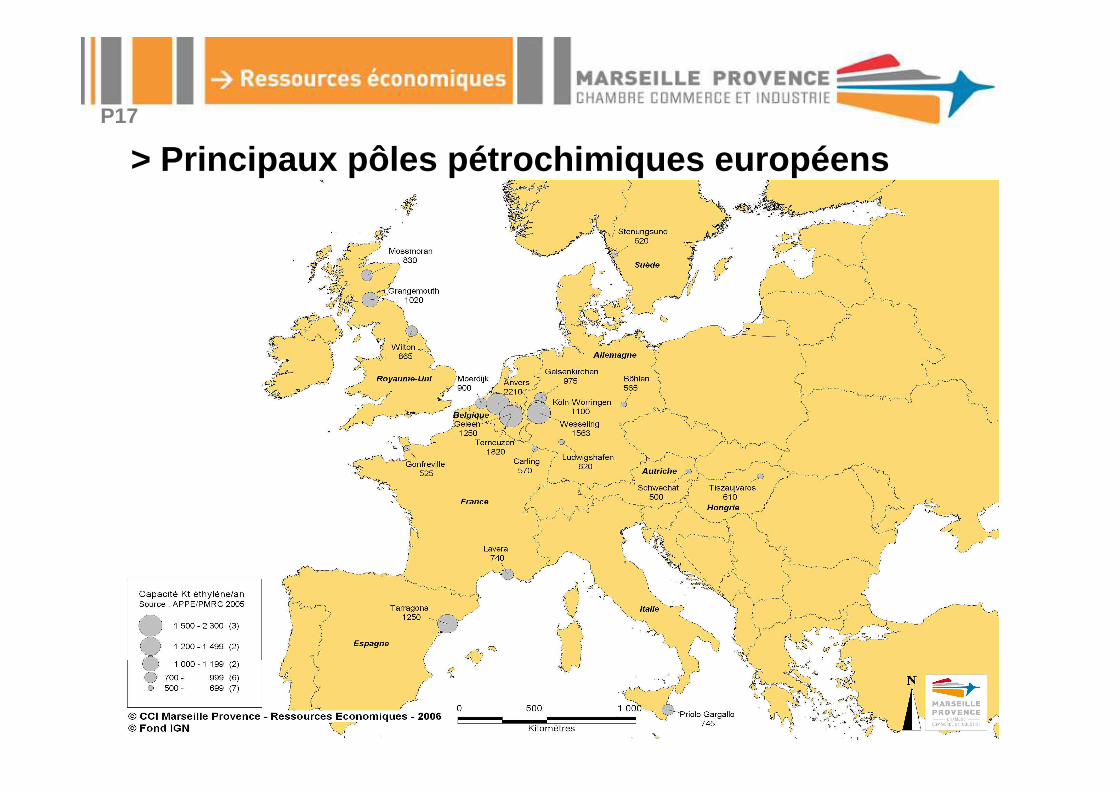

> Principaux pôles pétrochimiques européensP17

> Principaux défis pour les 10 ans qui viennentP18

Source : l ’avenir de l ’industrie chimique en Fran ce à l’horizon 2015

> Le défi de la mondialisation

Être présent où la croissance permet des développements rapides (Asie par exemple) sans oublier lesperformances reconnues des zones plus anciennes (Europe, Amérique du Nord et Japon) où lacompétitivité s’appuie sur une rationalisation accrue de modes de production alliés à une R&D de pointe

> Le coût de l ’énergie et des matières premières

Fortement consommatrices d’énergie , elles sont également affectées par la hausse du coût des matièrespremières. En particulier en France, l’industrie doit pouvoir accéder à une tarification compétitive descontrats de distribution d ’électricité, de gaz, bénéficier du développement de la cogénération et d ’unréseau de transport efficace (développement du frêt ferroviaire, combiné rail route, fluvial, développementde réseaux pipelines)

> Le caractère primordial des investissements en R& D

Un investissement conséquent à la fois dans les domaines où la France possède déjà une avance maisaussi dans le développement de domaines susceptibles de mobiliser des ruptures technologiques pourraremettre la chimie à un niveau suffisant pour résister à la pression mondiale.

> Les stratégies de désendettement et de développem ent des filières de progrès

L’endettement des groupes français ne permet pas d ’investir au niveau nécessaire pour maintenir unniveau compétitif dans cette industrie à forte intensité capitalistique. D ’autre part, seul un haut niveaud ’innovation garantissant des marges suffisantes peut sauvegarder une production locale en Europe et afortiori en France, notamment en chimie de spécialités.

> Enjeux pour notre territoire

P19

> La pérennité de la filière chimie conditionnée par ledéveloppement de la chimie aval pour assurer des débo uchés à lachimie de base existante dans un contexte européen de croissancemolle (capacité pour une industrie qui n’est plus ado ssée auxgroupes pétroliers à résister à des cycles bas)

> Une chimie de base omniprésente, en terme d’invest issements,d’emplois et plus largement de retombées économiques indirectes,sensible aux effets de conjonctures mondiales, forte mentdépendante de décisions stratégiques de groupes de t aille mondiale(risque fort de désengagements à court terme).

> Le risque économique qui pèse sur les activités sou s traitantestrès dépendantes de la chimie de base.

> La nécessité de travailler sur les faiblesses local es afin que lebenchmark des sites de productions des groupes interna tionauxsoit plus favorable à notre département.

P20

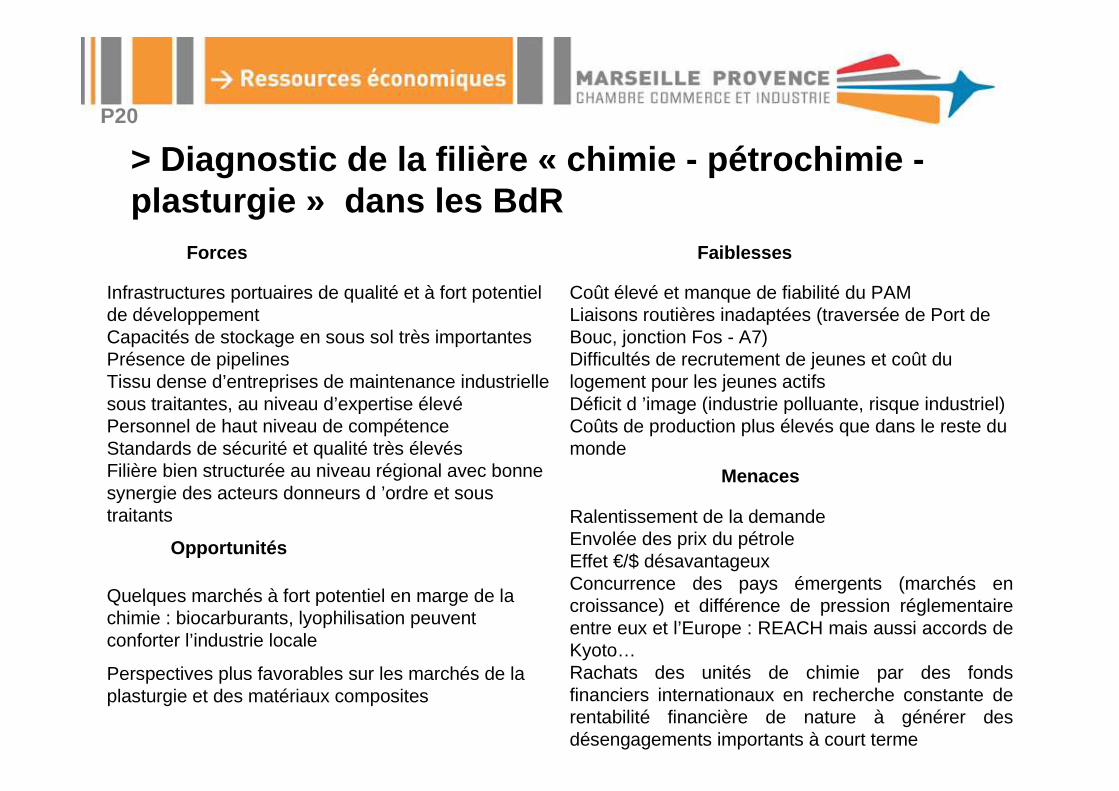

> Diagnostic de la filière « chimie - pétrochimie -plasturgie » dans les BdR

Forces Faiblesses

Menaces

Opportunités

Ralentissement de la demandeEnvolée des prix du pétroleEffet €/$ désavantageuxConcurrence des pays émergents (marchés encroissance) et différence de pression réglementaireentre eux et l’Europe : REACH mais aussi accords deKyoto…Rachats des unités de chimie par des fondsfinanciers internationaux en recherche constante derentabilité financière de nature à générer desdésengagements importants à court terme

Coût élevé et manque de fiabilité du PAMLiaisons routières inadaptées (traversée de Port deBouc, jonction Fos - A7)Difficultés de recrutement de jeunes et coût dulogement pour les jeunes actifsDéficit d ’image (industrie polluante, risque industriel)Coûts de production plus élevés que dans le reste dumonde

Infrastructures portuaires de qualité et à fort potentielde développementCapacités de stockage en sous sol très importantesPrésence de pipelinesTissu dense d’entreprises de maintenance industriellesous traitantes, au niveau d’expertise élevéPersonnel de haut niveau de compétenceStandards de sécurité et qualité très élevésFilière bien structurée au niveau régional avec bonnesynergie des acteurs donneurs d ’ordre et soustraitants

Quelques marchés à fort potentiel en marge de lachimie : biocarburants, lyophilisation peuventconforter l’industrie locale

Perspectives plus favorables sur les marchés de laplasturgie et des matériaux composites

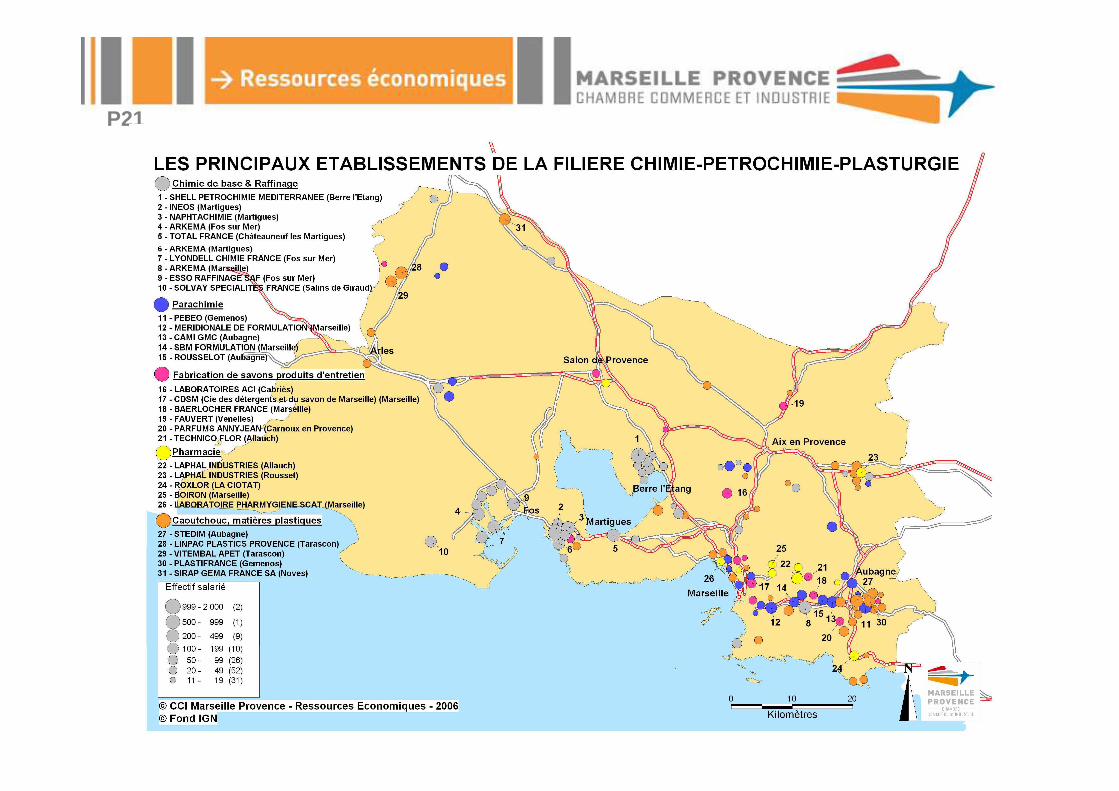

P21

P22

Sources :

> Avenir de l ’industrie chimique en France à l’horizon 2015 - Mai 2005 - Groupe de réflexionstratégique présidé par Daniel Garrigue

> La chimie de base française à l’heure de l’internationalisation - Sessi - Octobre 2004

> Panorama 2005, le point sur…Raffinage et pétrochimie - IFP

> La chimie en bref 2004 - UIC

> Atlas industriel PACA - Chimie Parachimie, Pharmacie - DRIRE PACA - novembre 2002

> La chimie en Provence, pour un développement durable - Provence Promotion - non daté

> L’avenir de la filière pétrochimie chimie, plasturgie - CDC - novembre 2005

> L ’industrie française - SESSI régions édition 2005

>L'évolution du complexe industriel de Fos/Lavéra/étang de Berre - Re-compositions et re-territorialisations industrielles en Provence - Jacques GARNIER - septembre 2001