LA COMPTABILITE DES MINI-ENTREPRISES - lje.be · LA COMPTABILITE DES MINI-ENTREPRISES Avant de ......

27

1 Fiche ressource n°131 LA COMPTABILITE DES MINI-ENTREPRISES Avant de commencer Toute comptabilité s’établit sur base de documents, appelés aussi pièces justificatives. Il faut vérifier la présence : - du livre de caisse - des factures et/ou tickets de caisse - du détail des ventes - des extraits de compte 1. Le livre de caisse reprendra en + toutes les entrées (ventes de produits/services, vente d’actions, transferts d’argent depuis le compte bancaire, etc.) et en – les sorties d’argent (achats, paiement de salaires, transfert d’argent vers le compte bancaire, etc.) ainsi que les raisons de ces mouvements. Des exemplaires du livre de caisse sont mis à votre disposition sur le CDROM. Ce livre de caisse devra être retranscrit dans le livre de caisse informatisé. Important !!! Il faut veiller à : Indiquer le moindre mouvement d’argent (même pour 0,01 € !!!) Avoir en sa possession une version papier lors de chaque réunion Vérifier régulièrement la correspondance du solde avec l’argent en caisse. S’il y a une différence, il faut vérifier d’où provient l’erreur ! 2. Les factures et/ou tickets de caisse sont à réclamer aux fournisseurs et/ou magasins où les achats sont effectués. Si celui-ci n’en délivre pas ou si il a été oublié de le réclamer, il ne peut pas y avoir de récupération de TVA. 3. Le détail des ventes reprendra la liste des ventes effectuées par la mini-entreprise. 4. Les extraits de compte sont à imprimer dans un self Banque et reprendront tous les mouvements d’argent de votre compte bancaire. Pour établir une comptabilité, deux possibilités : - Avec SAGE, logiciel complet de comptabilité destiné aux personnes qui ont une formation comptable. Il est mis gratuitement à disposition des mini-entreprises sur le CDROM fourni par l’ASBL LJE. - Avec les applications sous Excel permettant d’élaborer une comptabilité simple. Il ne faut pas nécessairement avoir des compétences en comptabilité pour utiliser ces applications.

-

Upload

trankhuong -

Category

Documents

-

view

215 -

download

0

Transcript of LA COMPTABILITE DES MINI-ENTREPRISES - lje.be · LA COMPTABILITE DES MINI-ENTREPRISES Avant de ......

1

Fiche ressource n°131

LA COMPTABILITE DES MINI-ENTREPRISES

Avant de commencer Toute comptabilité s’établit sur base de documents, appelés aussi pièces justificatives. Il faut vérifier la présence :

- du livre de caisse - des factures et/ou tickets de caisse - du détail des ventes - des extraits de compte

1. Le livre de caisse reprendra en + toutes les entrées (ventes de produits/services, vente

d’actions, transferts d’argent depuis le compte bancaire, etc.) et en – les sorties d’argent (achats, paiement de salaires, transfert d’argent vers le compte bancaire, etc.) ainsi que les raisons de ces mouvements. Des exemplaires du livre de caisse sont mis à votre disposition sur le CDROM. Ce livre de caisse devra être retranscrit dans le livre de caisse informatisé. Important !!! Il faut veiller à :

Indiquer le moindre mouvement d’argent (même pour 0,01 € !!!)

Avoir en sa possession une version papier lors de chaque réunion

Vérifier régulièrement la correspondance du solde avec l’argent en caisse. S’il y a une différence, il faut vérifier d’où provient l’erreur !

2. Les factures et/ou tickets de caisse sont à réclamer aux fournisseurs et/ou magasins où les achats sont effectués. Si celui-ci n’en délivre pas ou si il a été oublié de le réclamer, il ne peut pas y avoir de récupération de TVA.

3. Le détail des ventes reprendra la liste des ventes effectuées par la mini-entreprise. 4. Les extraits de compte sont à imprimer dans un self Banque et reprendront tous les

mouvements d’argent de votre compte bancaire. Pour établir une comptabilité, deux possibilités :

- Avec SAGE, logiciel complet de comptabilité destiné aux personnes qui ont une formation comptable. Il est mis gratuitement à disposition des mini-entreprises sur le CDROM fourni par l’ASBL LJE.

- Avec les applications sous Excel permettant d’élaborer une comptabilité simple. Il ne faut pas nécessairement avoir des compétences en comptabilité pour utiliser ces applications.

2

Exemple de comptabilité Attention ! Il a été choisi volontairement comme période comptable de référence un trimestre de l'année en cours et cela dans le but de faciliter la compréhension. Par conséquent, il n'y aura qu'un seul journal de chaque type (achats, ventes, financiers, etc.), mais reprenant les activités du trimestre sur la période du 9ème au 12ème mois. Dans chaque cas rencontré, on trouvera: - le document ;

- l'explication du cas ;

- la saisie dans le journal correspondant ;

- l'écriture comptable (telle qu'elle peut être consultée dans le journal centralisé).

Voici les opérations du mois d’octobre au mois de décembre de l’année x concernant la mini-entreprise Bubble Factory , rue de la principauté 32 à 1150 Bruxelles (BNP Paribas Fortis Banque IBAN : BE61 2400 4935 4917 Code BIC : GEBA BEBB) : Achats : 1. 10/10 : Réception d’une facture d’achat de moules à savons en France auprès de « Aroma Zone » :

35,90 € TVA Comprise. 2. 11/10 : Réception d’une facture d’achat de copeaux de savon en Macédoine auprès de « Comfy

Angel » : 77,26 € 3. 14/10 : Réception d’une facture de l’agence de dédouanement « Eynatten E 40 » reprenant les droits

de la TVA à l’importation et les frais de formalité de douanes : 31,22 € 4. 15/10 : Réception d’un ticket de caisse du magasin « DI » pour l’achat de copeaux de savon : 8,98 € 5. 19/10 : Réception d'un ticket de caisse du magasin «AUX COPIES» pour photocopies : 7,44 € 6. 25/10 : Inscription de la mini-entreprise à la vente du Basilix : 15,00 € de frais de stand + caution de

30,00 € 7. 08/11: Réception d'un ticket de caisse «Match » pour 22,00 € pour frais de réception d'assemblée

générale 8. 09/11 : Réception d’un ticket d’achat de « Brico » pour décorations de stand : 10,95 € 9. 10/11: Réception d'une note de frais de L. BLOM: 33 communications téléphoniques à 0,10 € par

communication. Total : 3,30 € 10. 20/11: Réception d'une note de frais de J.P. WAUTERS concernant des frais de déplacement pour

4,96 € 11. 03/12: Réception d'une facture d'achat de fournitures de bureau à la société NYS pour 17,78 € 12. 10/12: Reçu de la POSTE concernant l'achat de timbres pour 6,70 € 13. 15/12: Réservation du stand du congrès auprès de l’ASBL LJE : 15,00 €. VENTES: 1. 12/11: Vente de 50 savons à 7,99 € à l’école : 399,50 €. 2. 28/11 : Vente de 35 savons à 7,99 € lors de la vente du Basilix : 279,65 €. 3. 05/12: Vente de 15 savons à 7,99 € à l’entreprise Duriau : 119,85 €. 4. 23/12 : Vente de 8 savons à 7,99 € par Tom au sein de sa famille : 63,92.

3

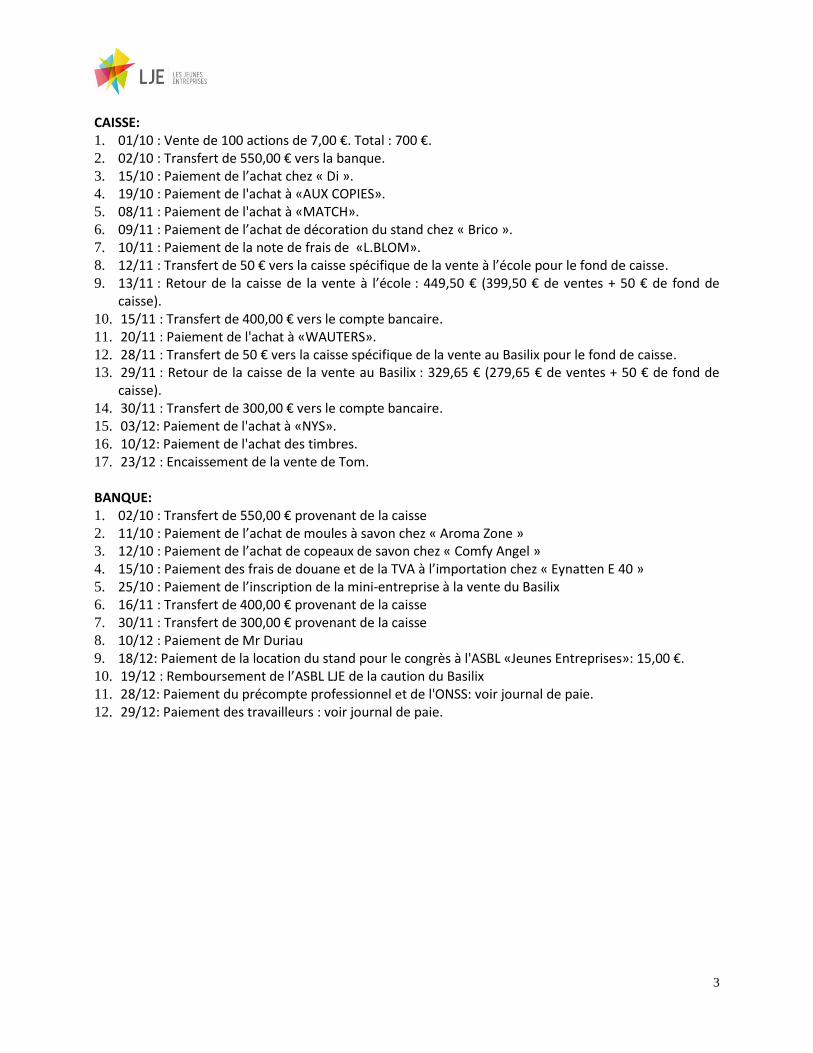

CAISSE: 1. 01/10 : Vente de 100 actions de 7,00 €. Total : 700 €. 2. 02/10 : Transfert de 550,00 € vers la banque. 3. 15/10 : Paiement de l’achat chez « Di ». 4. 19/10 : Paiement de l'achat à «AUX COPIES». 5. 08/11 : Paiement de l'achat à «MATCH». 6. 09/11 : Paiement de l’achat de décoration du stand chez « Brico ». 7. 10/11 : Paiement de la note de frais de «L.BLOM». 8. 12/11 : Transfert de 50 € vers la caisse spécifique de la vente à l’école pour le fond de caisse. 9. 13/11 : Retour de la caisse de la vente à l’école : 449,50 € (399,50 € de ventes + 50 € de fond de

caisse). 10. 15/11 : Transfert de 400,00 € vers le compte bancaire. 11. 20/11 : Paiement de l'achat à «WAUTERS». 12. 28/11 : Transfert de 50 € vers la caisse spécifique de la vente au Basilix pour le fond de caisse. 13. 29/11 : Retour de la caisse de la vente au Basilix : 329,65 € (279,65 € de ventes + 50 € de fond de

caisse). 14. 30/11 : Transfert de 300,00 € vers le compte bancaire. 15. 03/12: Paiement de l'achat à «NYS». 16. 10/12: Paiement de l'achat des timbres. 17. 23/12 : Encaissement de la vente de Tom.

BANQUE: 1. 02/10 : Transfert de 550,00 € provenant de la caisse 2. 11/10 : Paiement de l’achat de moules à savon chez « Aroma Zone » 3. 12/10 : Paiement de l’achat de copeaux de savon chez « Comfy Angel » 4. 15/10 : Paiement des frais de douane et de la TVA à l’importation chez « Eynatten E 40 » 5. 25/10 : Paiement de l’inscription de la mini-entreprise à la vente du Basilix 6. 16/11 : Transfert de 400,00 € provenant de la caisse 7. 30/11 : Transfert de 300,00 € provenant de la caisse 8. 10/12 : Paiement de Mr Duriau 9. 18/12: Paiement de la location du stand pour le congrès à l'ASBL «Jeunes Entreprises»: 15,00 €. 10. 19/12 : Remboursement de l’ASBL LJE de la caution du Basilix 11. 28/12: Paiement du précompte professionnel et de l'ONSS: voir journal de paie. 12. 29/12: Paiement des travailleurs : voir journal de paie.

4

Journal des achats Préambule :

1. Avant d’encoder les achats dans le journal des achats de l’application COMPTA sous Excel, il est important de classer les pièces justificatives (tickets et/ou factures) par ordre de date.

2. Les achats se subdivisent en 2 catégories : a. Les Marchandises déductibles (MD), généralement liées à la fabrication de votre produit

ou à l’élaboration de votre service b. Les Biens et Services Divers (BSD) qui sont tous les autres frais liés à l’exploitation de votre

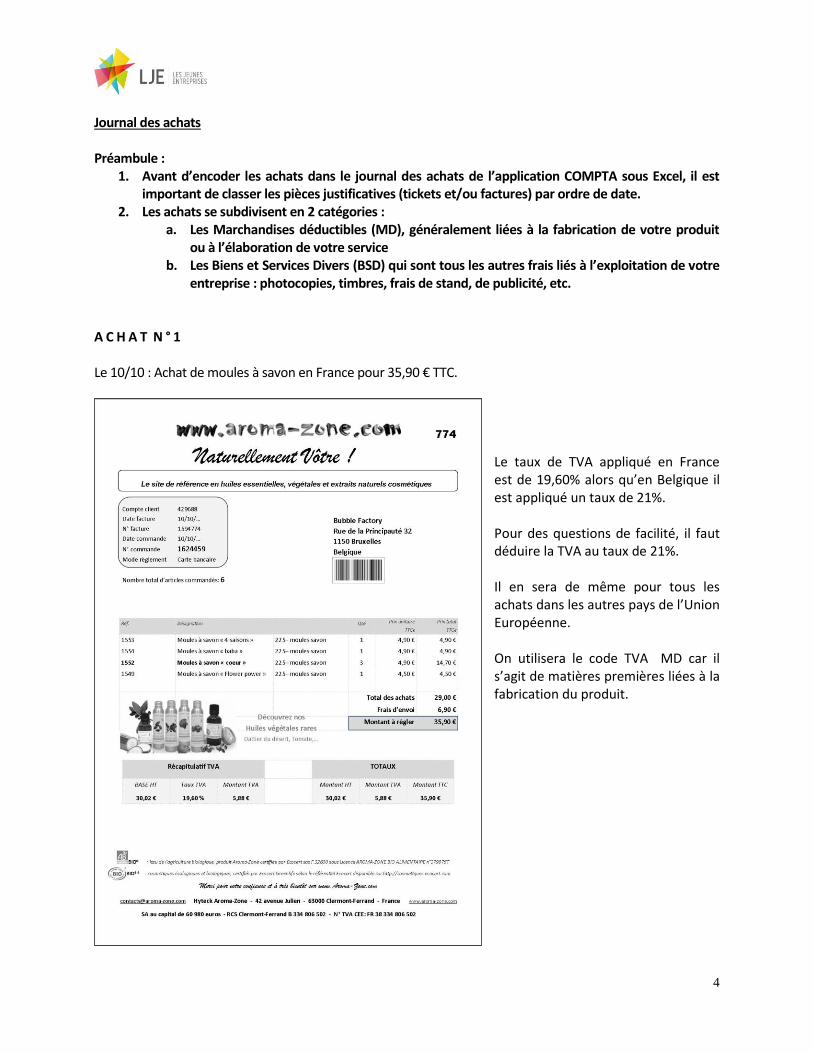

entreprise : photocopies, timbres, frais de stand, de publicité, etc. A C H A T N ° 1 Le 10/10 : Achat de moules à savon en France pour 35,90 € TTC.

Le taux de TVA appliqué en France est de 19,60% alors qu’en Belgique il est appliqué un taux de 21%. Pour des questions de facilité, il faut déduire la TVA au taux de 21%. Il en sera de même pour tous les achats dans les autres pays de l’Union Européenne. On utilisera le code TVA MD car il s’agit de matières premières liées à la fabrication du produit.

5

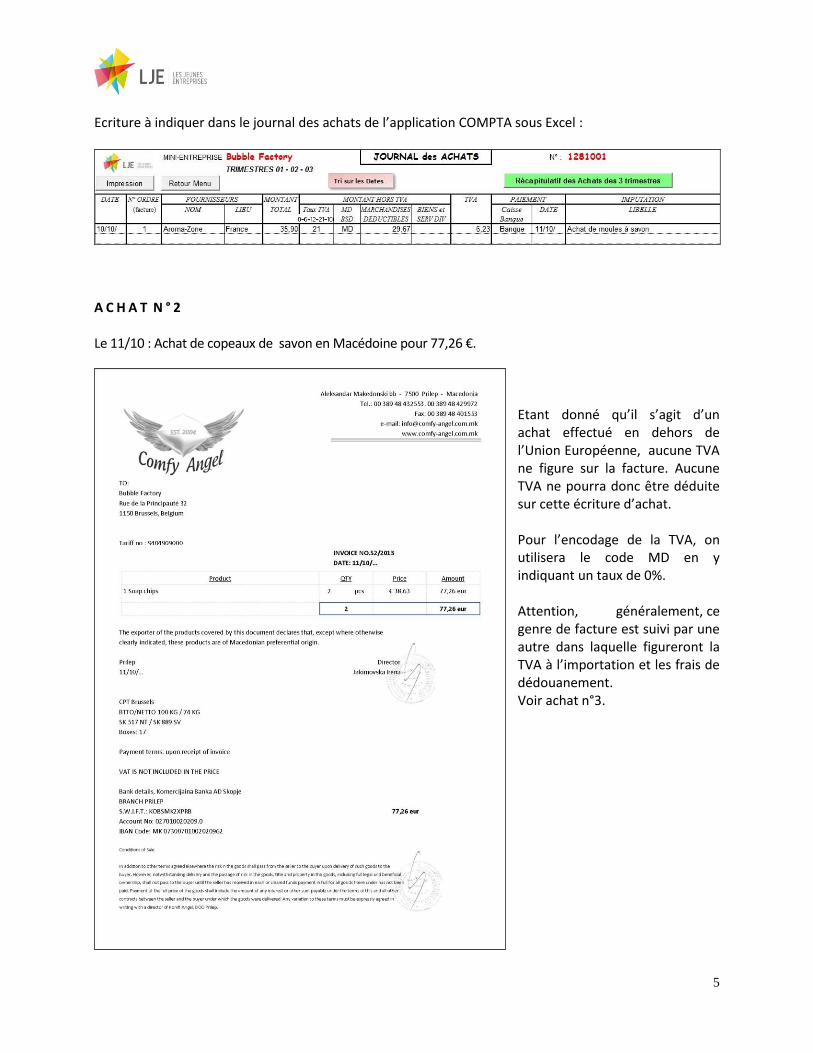

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

A C H A T N ° 2 Le 11/10 : Achat de copeaux de savon en Macédoine pour 77,26 €.

Etant donné qu’il s’agit d’un achat effectué en dehors de l’Union Européenne, aucune TVA ne figure sur la facture. Aucune TVA ne pourra donc être déduite sur cette écriture d’achat. Pour l’encodage de la TVA, on utilisera le code MD en y indiquant un taux de 0%. Attention, généralement, ce genre de facture est suivi par une autre dans laquelle figureront la TVA à l’importation et les frais de dédouanement. Voir achat n°3.

6

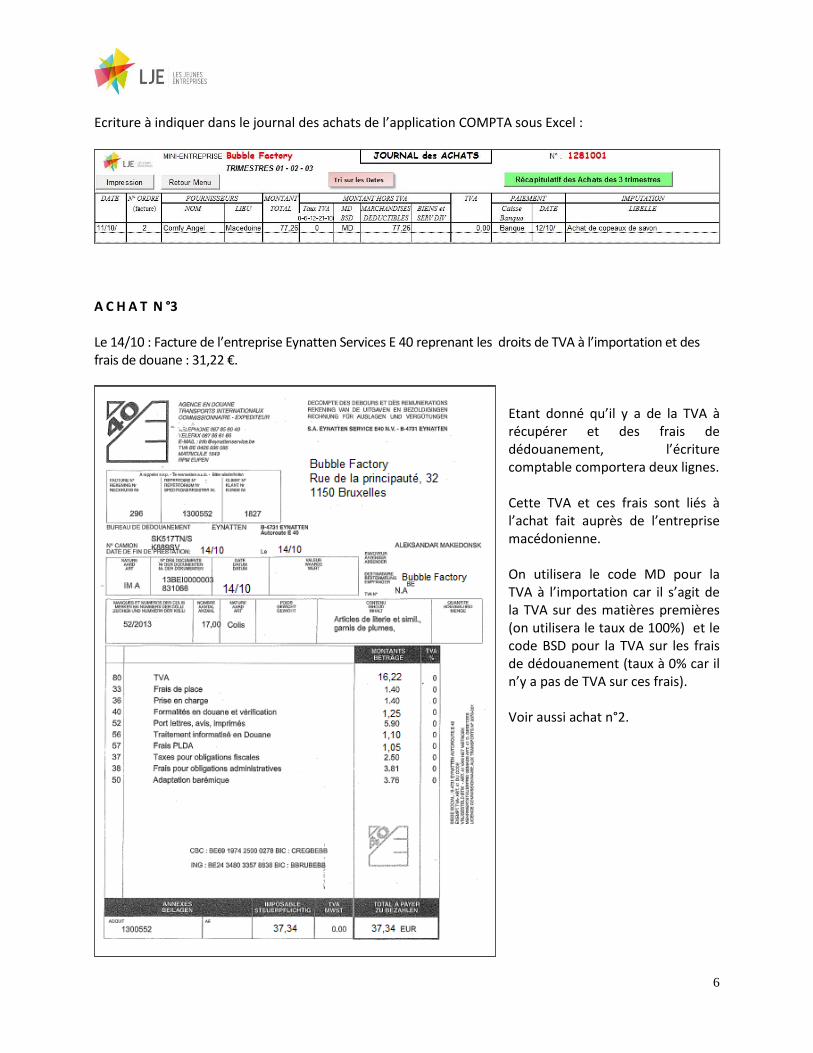

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

A C H A T N °3 Le 14/10 : Facture de l’entreprise Eynatten Services E 40 reprenant les droits de TVA à l’importation et des frais de douane : 31,22 €.

Etant donné qu’il y a de la TVA à récupérer et des frais de dédouanement, l’écriture comptable comportera deux lignes. Cette TVA et ces frais sont liés à l’achat fait auprès de l’entreprise macédonienne. On utilisera le code MD pour la TVA à l’importation car il s’agit de la TVA sur des matières premières (on utilisera le taux de 100%) et le code BSD pour la TVA sur les frais de dédouanement (taux à 0% car il n’y a pas de TVA sur ces frais). Voir aussi achat n°2.

7

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

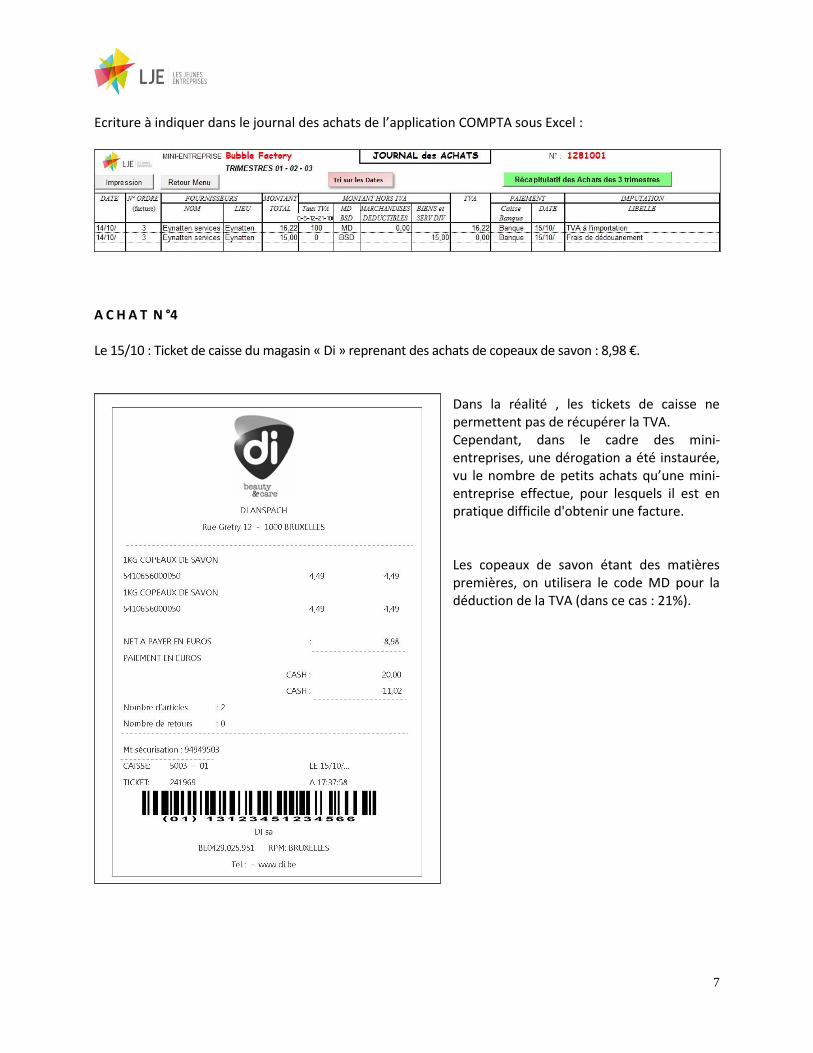

A C H A T N °4 Le 15/10 : Ticket de caisse du magasin « Di » reprenant des achats de copeaux de savon : 8,98 €.

Dans la réalité , les tickets de caisse ne permettent pas de récupérer la TVA. Cependant, dans le cadre des mini-entreprises, une dérogation a été instaurée, vu le nombre de petits achats qu’une mini-entreprise effectue, pour lesquels il est en pratique difficile d'obtenir une facture. Les copeaux de savon étant des matières premières, on utilisera le code MD pour la déduction de la TVA (dans ce cas : 21%).

8

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

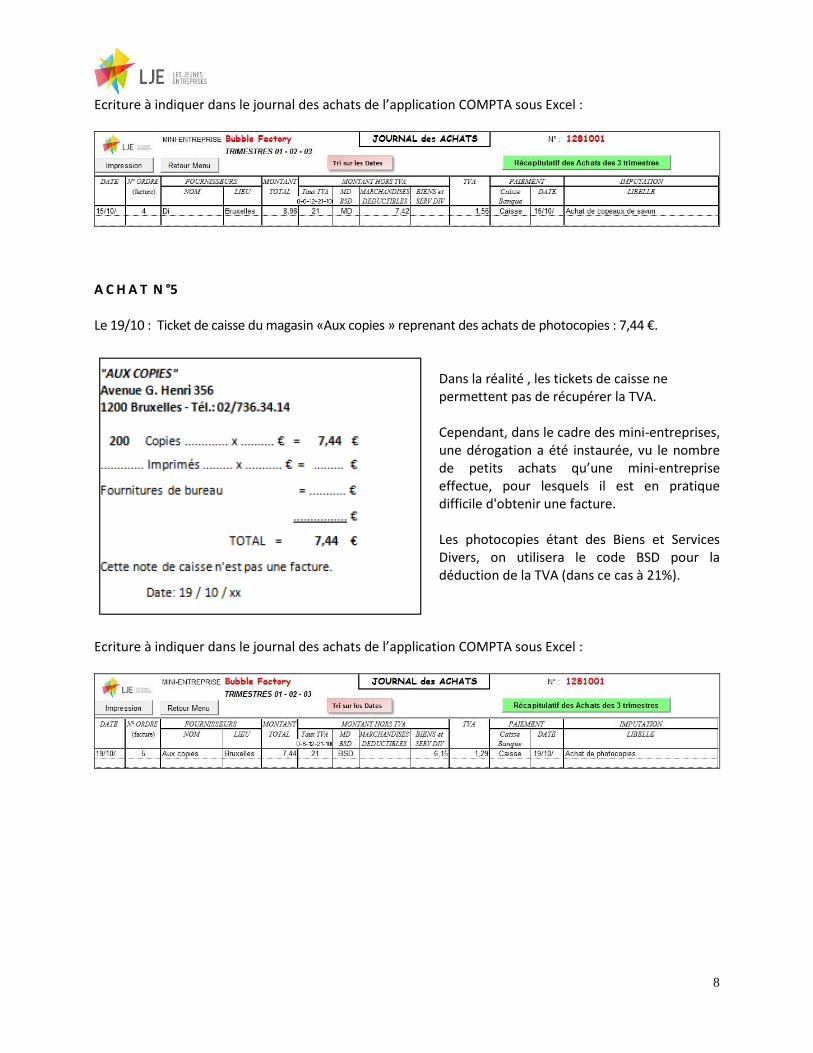

A C H A T N °5 Le 19/10 : Ticket de caisse du magasin «Aux copies » reprenant des achats de photocopies : 7,44 €.

Dans la réalité , les tickets de caisse ne permettent pas de récupérer la TVA.

Cependant, dans le cadre des mini-entreprises, une dérogation a été instaurée, vu le nombre de petits achats qu’une mini-entreprise effectue, pour lesquels il est en pratique difficile d'obtenir une facture.

Les photocopies étant des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 21%).

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

9

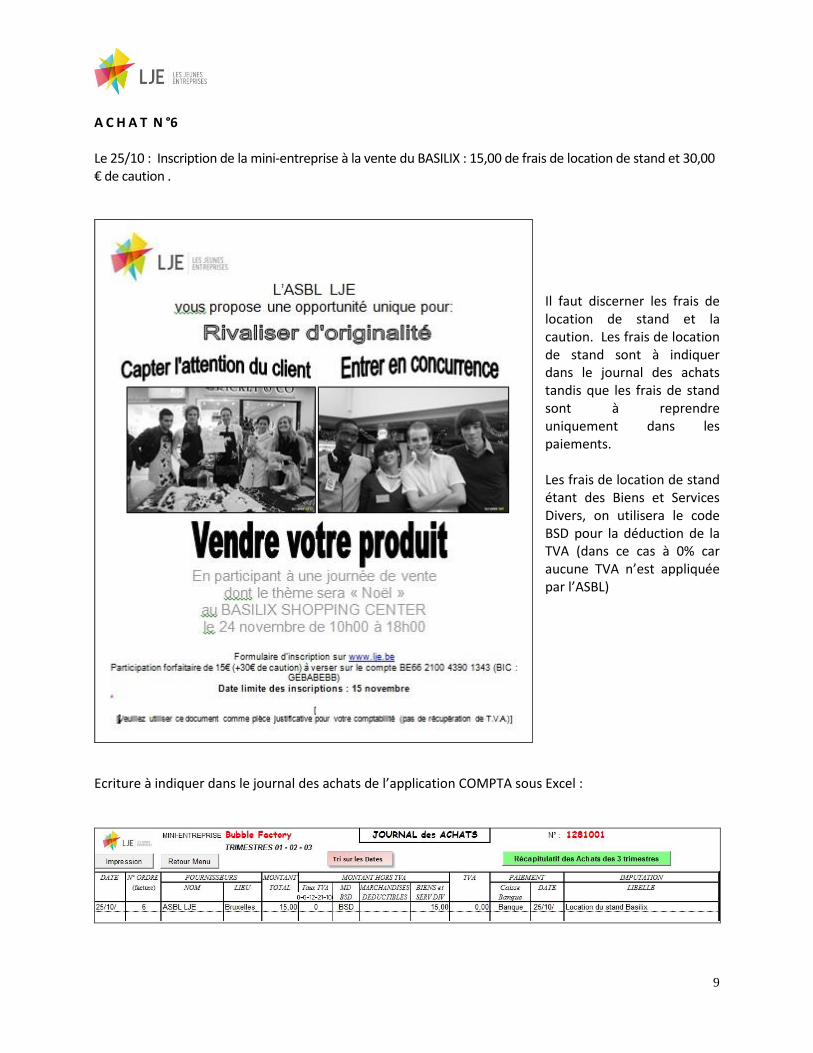

A C H A T N °6 Le 25/10 : Inscription de la mini-entreprise à la vente du BASILIX : 15,00 de frais de location de stand et 30,00 € de caution .

Il faut discerner les frais de location de stand et la caution. Les frais de location de stand sont à indiquer dans le journal des achats tandis que les frais de stand sont à reprendre uniquement dans les paiements. Les frais de location de stand étant des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 0% car aucune TVA n’est appliquée par l’ASBL)

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

10

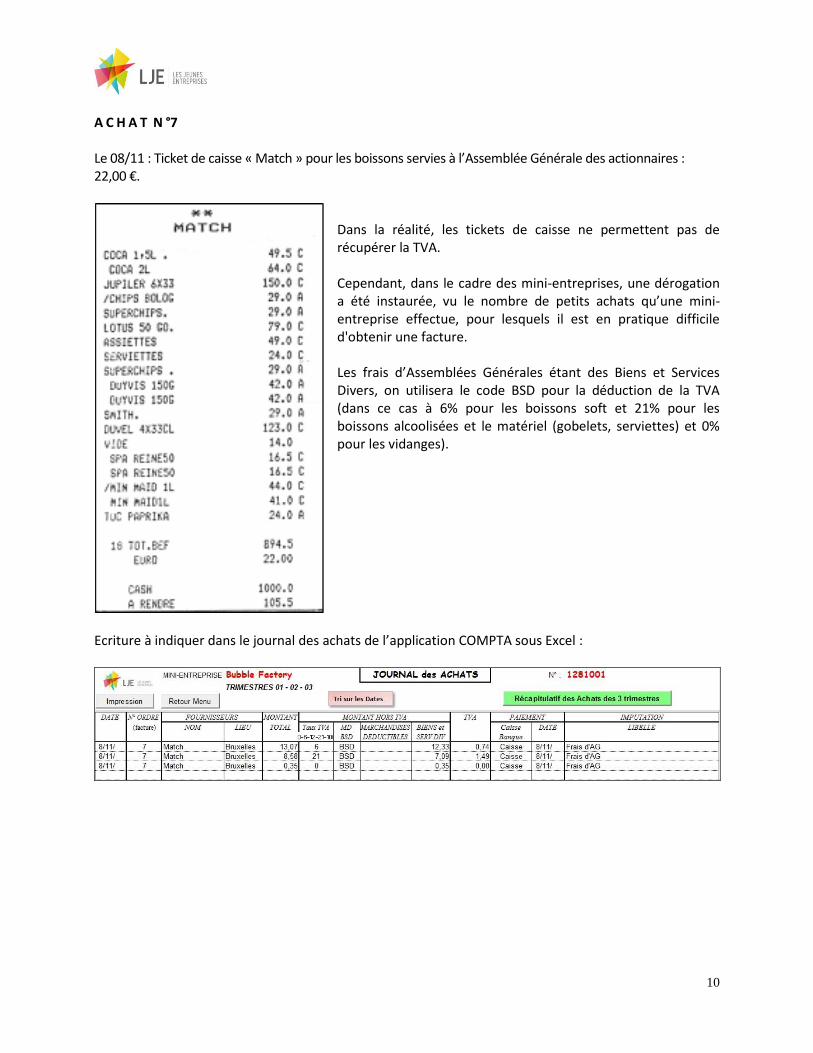

A C H A T N °7 Le 08/11 : Ticket de caisse « Match » pour les boissons servies à l’Assemblée Générale des actionnaires : 22,00 €.

Dans la réalité, les tickets de caisse ne permettent pas de récupérer la TVA.

Cependant, dans le cadre des mini-entreprises, une dérogation a été instaurée, vu le nombre de petits achats qu’une mini-entreprise effectue, pour lesquels il est en pratique difficile d'obtenir une facture. Les frais d’Assemblées Générales étant des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 6% pour les boissons soft et 21% pour les boissons alcoolisées et le matériel (gobelets, serviettes) et 0% pour les vidanges).

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

11

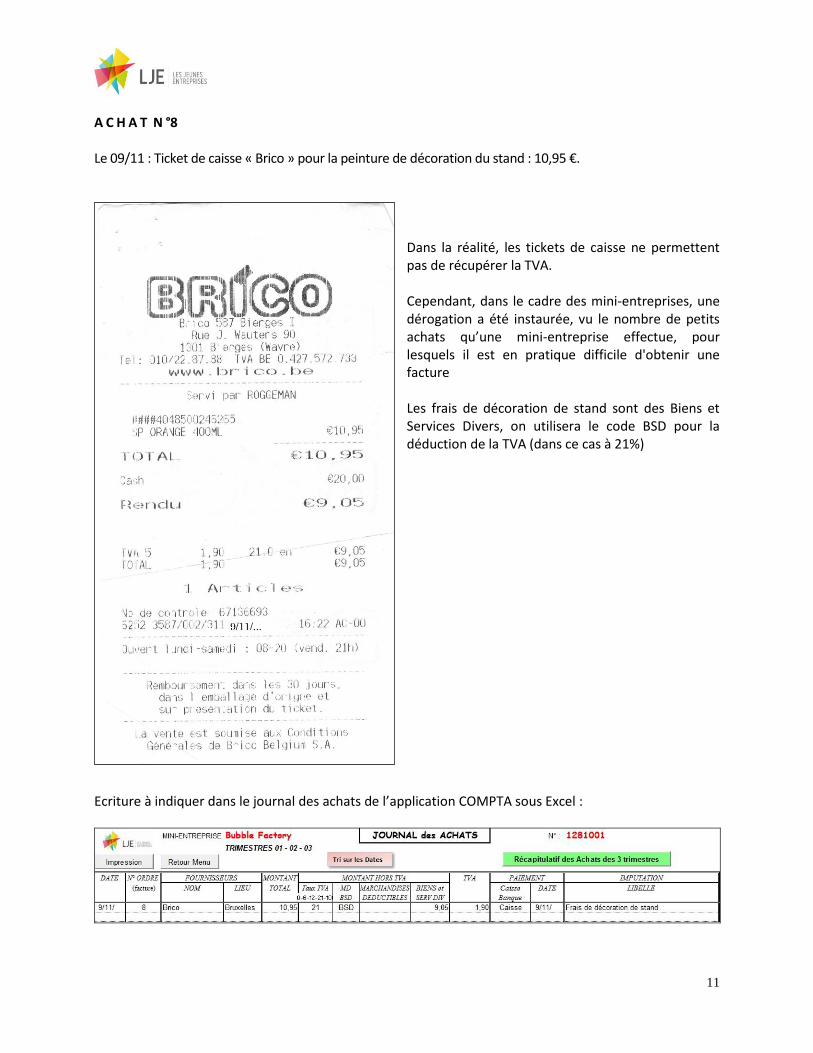

A C H A T N °8 Le 09/11 : Ticket de caisse « Brico » pour la peinture de décoration du stand : 10,95 €.

Dans la réalité, les tickets de caisse ne permettent pas de récupérer la TVA. Cependant, dans le cadre des mini-entreprises, une dérogation a été instaurée, vu le nombre de petits achats qu’une mini-entreprise effectue, pour lesquels il est en pratique difficile d'obtenir une facture Les frais de décoration de stand sont des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 21%)

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

12

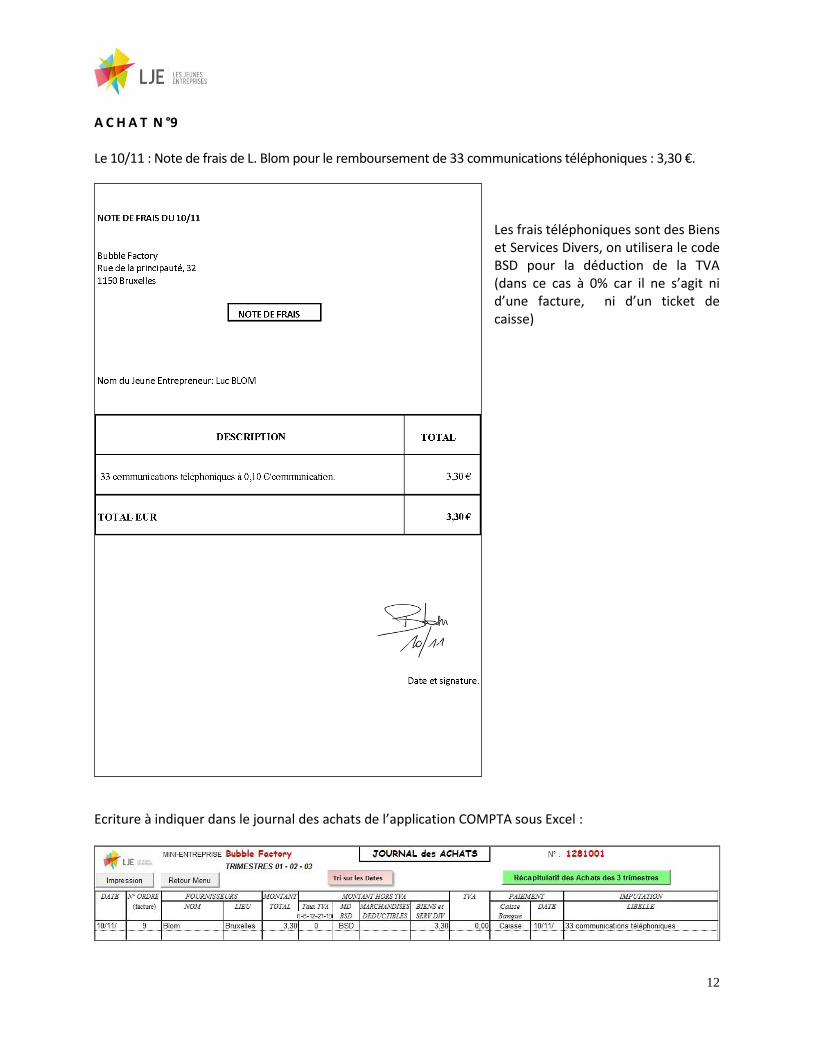

A C H A T N °9 Le 10/11 : Note de frais de L. Blom pour le remboursement de 33 communications téléphoniques : 3,30 €.

Les frais téléphoniques sont des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 0% car il ne s’agit ni d’une facture, ni d’un ticket de caisse)

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

13

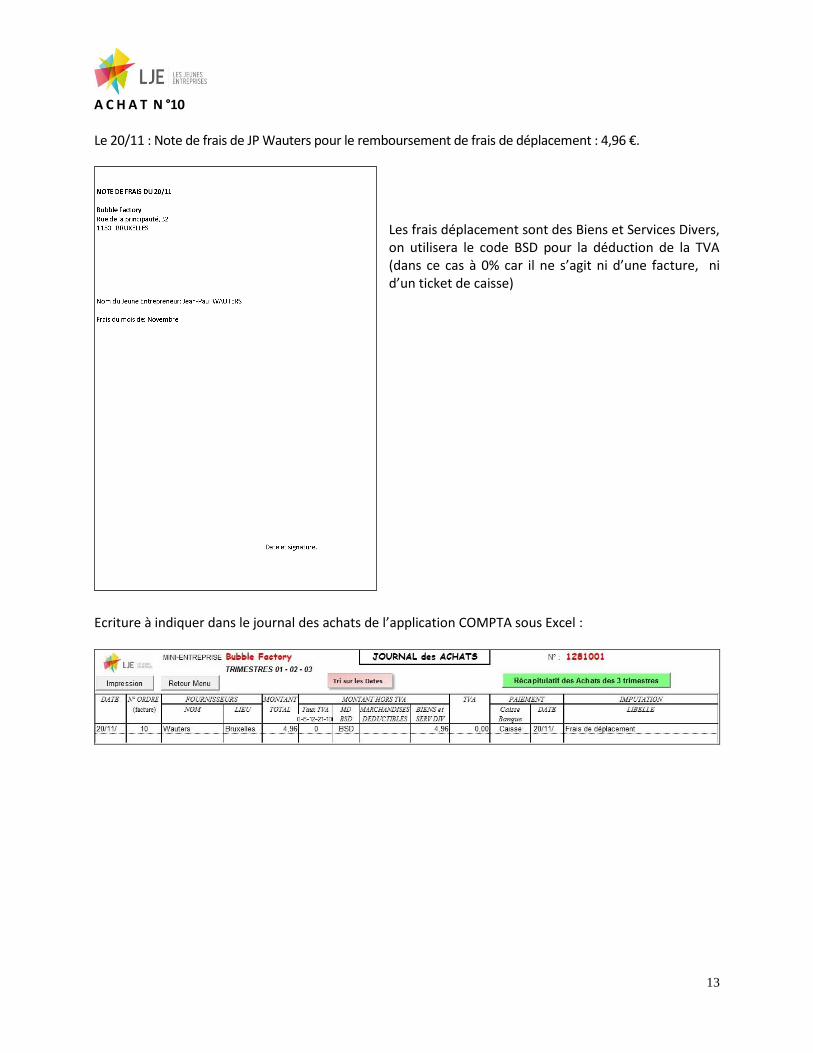

A C H A T N °10 Le 20/11 : Note de frais de JP Wauters pour le remboursement de frais de déplacement : 4,96 €.

Les frais déplacement sont des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 0% car il ne s’agit ni d’une facture, ni d’un ticket de caisse)

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

14

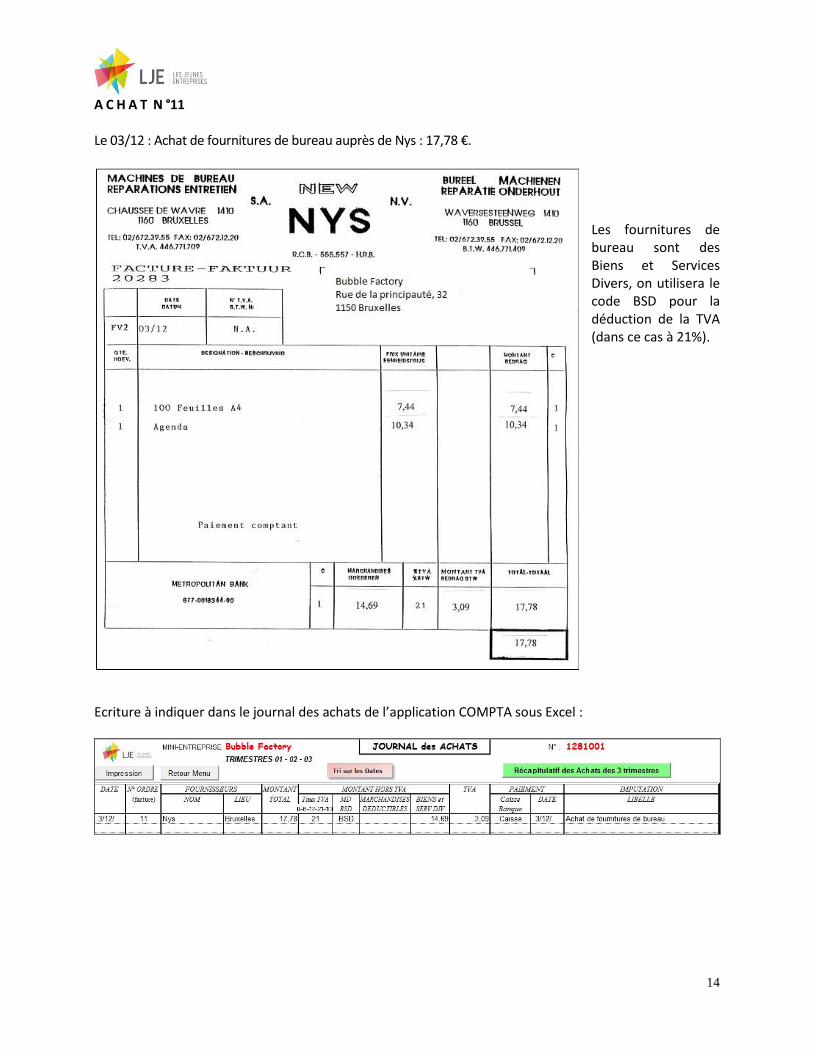

A C H A T N °11 Le 03/12 : Achat de fournitures de bureau auprès de Nys : 17,78 €.

Les fournitures de bureau sont des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 21%).

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

15

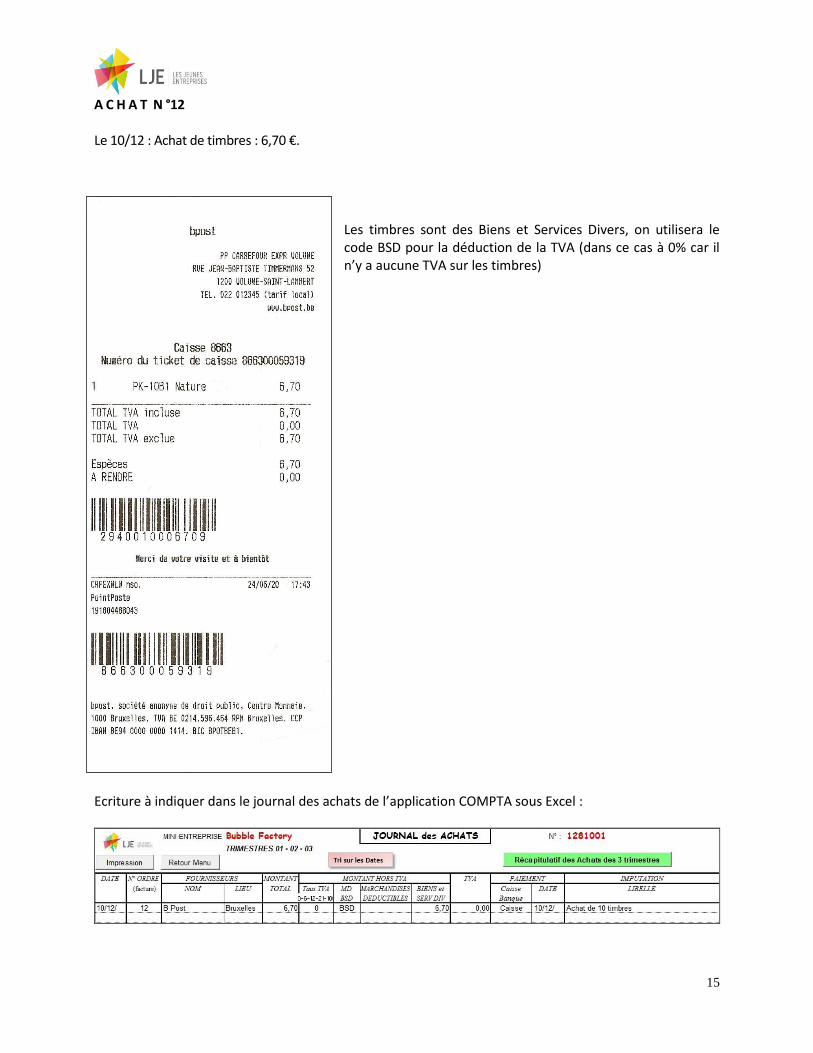

A C H A T N °12 Le 10/12 : Achat de timbres : 6,70 €.

Les timbres sont des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 0% car il n’y a aucune TVA sur les timbres)

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

16

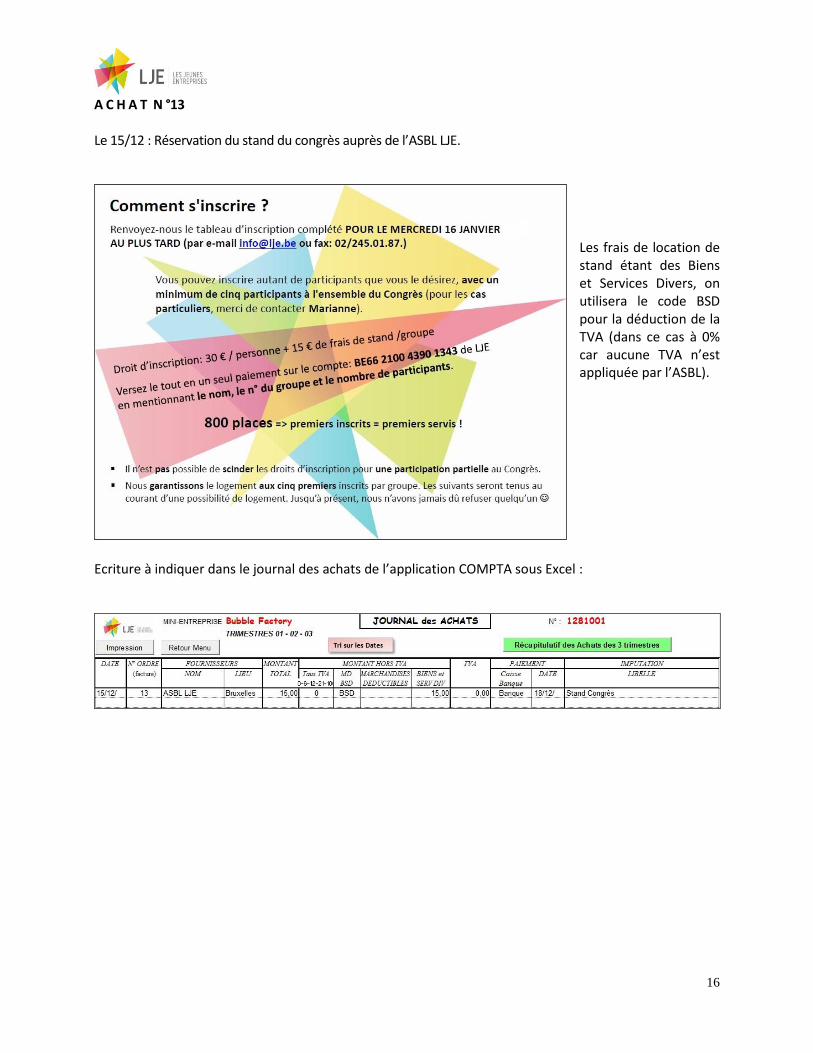

A C H A T N °13 Le 15/12 : Réservation du stand du congrès auprès de l’ASBL LJE.

Les frais de location de stand étant des Biens et Services Divers, on utilisera le code BSD pour la déduction de la TVA (dans ce cas à 0% car aucune TVA n’est appliquée par l’ASBL).

Ecriture à indiquer dans le journal des achats de l’application COMPTA sous Excel :

17

Journal des ventes Préambule : Les ventes se subdivisent en 2 catégories :

a. Les ventes au comptoir qui seront reprises sur une feuille de caisse spécifique. b. Les ventes en grosses quantités (à un particulier ou une entreprise). c. Les ventes personnelles de chaque membre de la mini-entreprise.

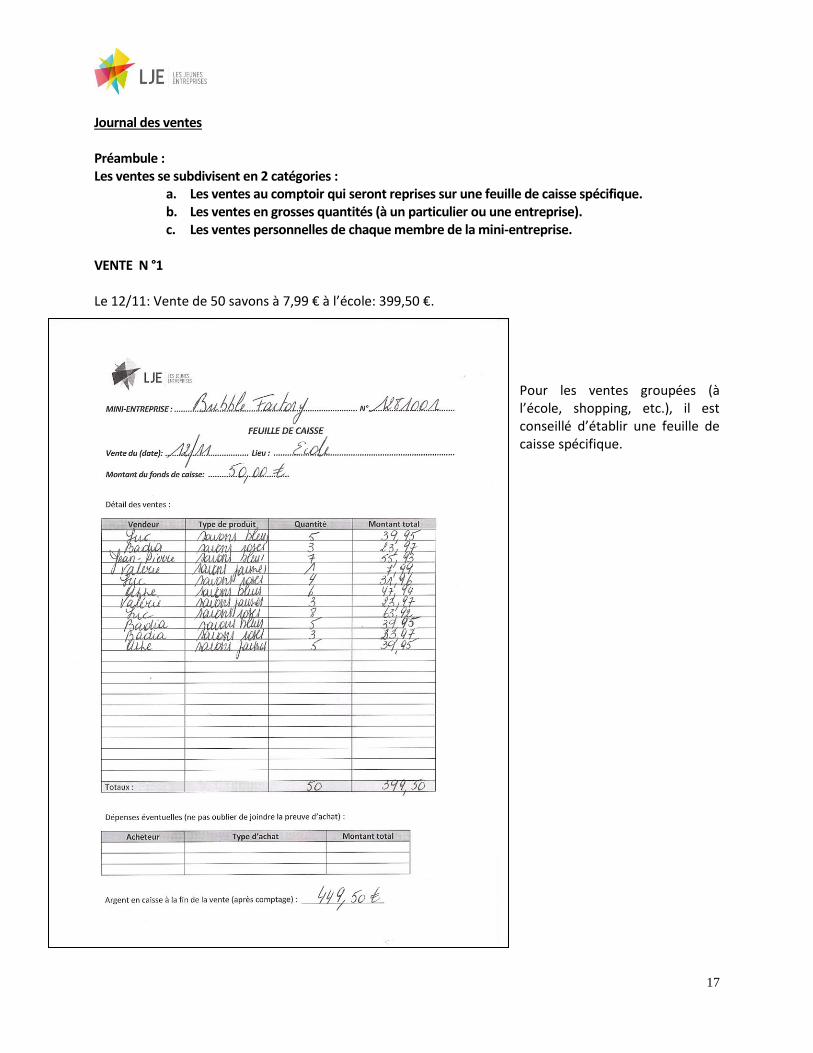

VENTE N °1 Le 12/11: Vente de 50 savons à 7,99 € à l’école: 399,50 €.

Pour les ventes groupées (à l’école, shopping, etc.), il est conseillé d’établir une feuille de caisse spécifique.

18

Ecriture à indiquer dans le journal des ventes de l’application COMPTA sous Excel :

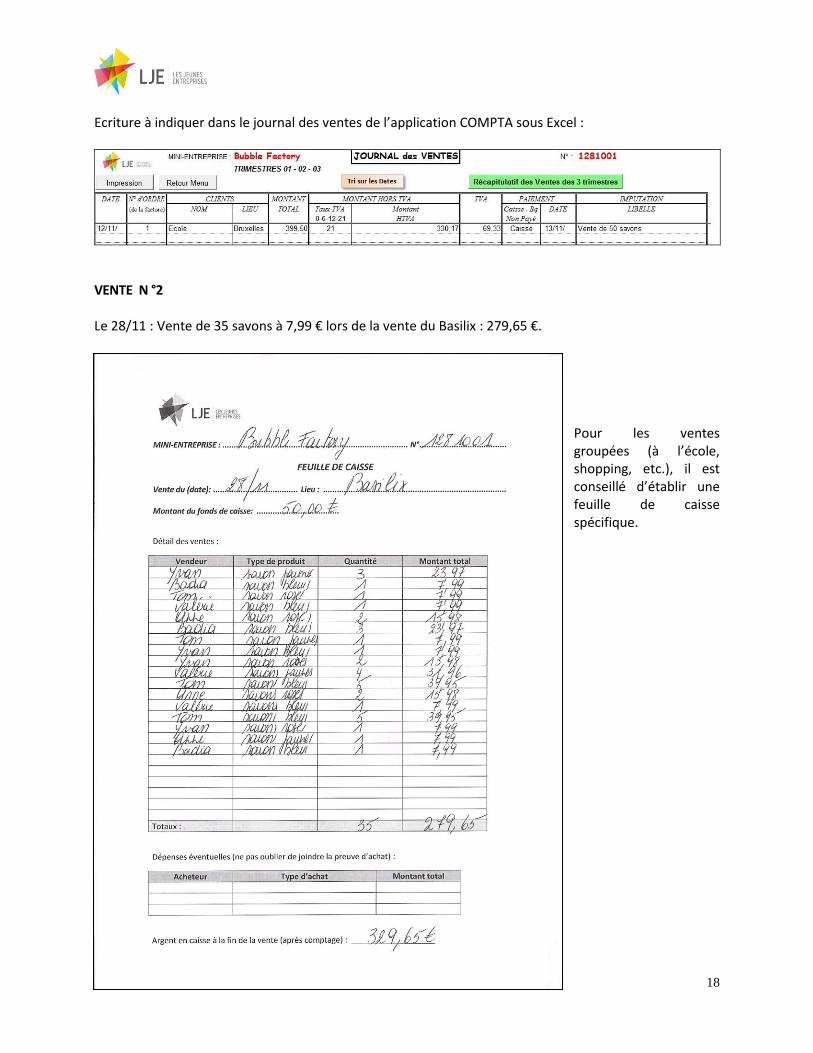

VENTE N °2 Le 28/11 : Vente de 35 savons à 7,99 € lors de la vente du Basilix : 279,65 €.

Pour les ventes groupées (à l’école, shopping, etc.), il est conseillé d’établir une feuille de caisse spécifique.

19

Ecriture à indiquer dans le journal des ventes de l’application COMPTA sous Excel :

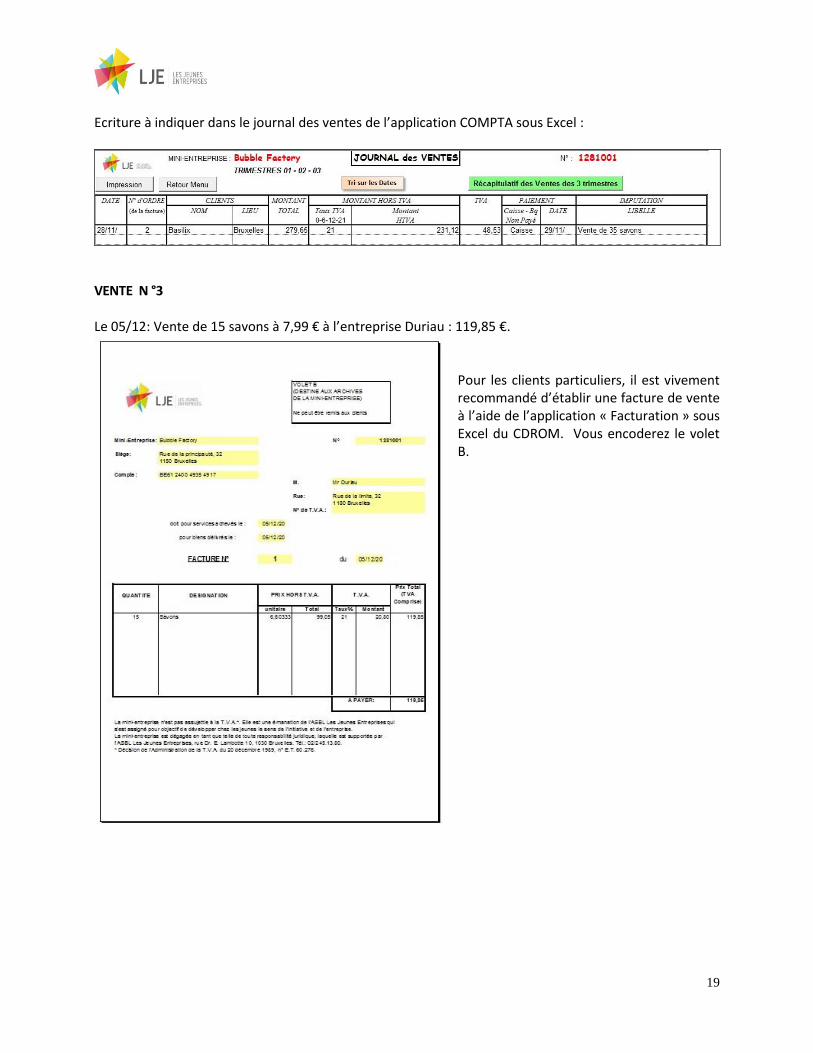

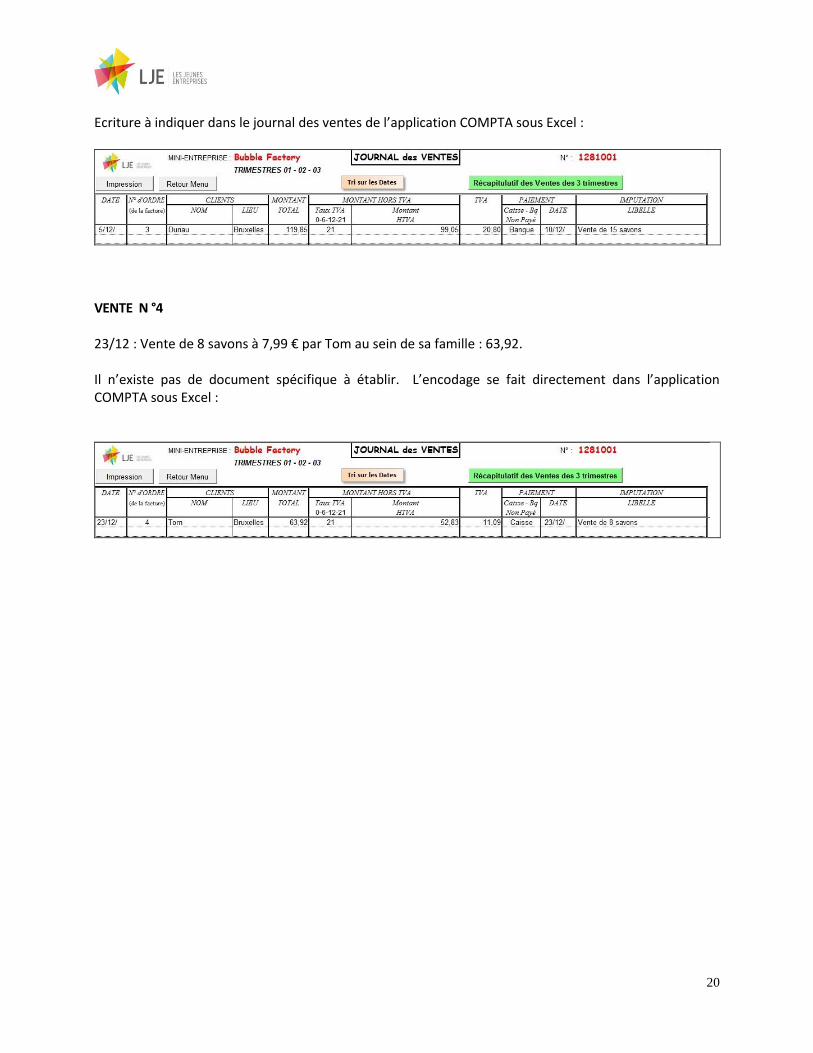

VENTE N °3 Le 05/12: Vente de 15 savons à 7,99 € à l’entreprise Duriau : 119,85 €.

Pour les clients particuliers, il est vivement recommandé d’établir une facture de vente à l’aide de l’application « Facturation » sous Excel du CDROM. Vous encoderez le volet B.

20

Ecriture à indiquer dans le journal des ventes de l’application COMPTA sous Excel :

VENTE N °4 23/12 : Vente de 8 savons à 7,99 € par Tom au sein de sa famille : 63,92. Il n’existe pas de document spécifique à établir. L’encodage se fait directement dans l’application COMPTA sous Excel :

21

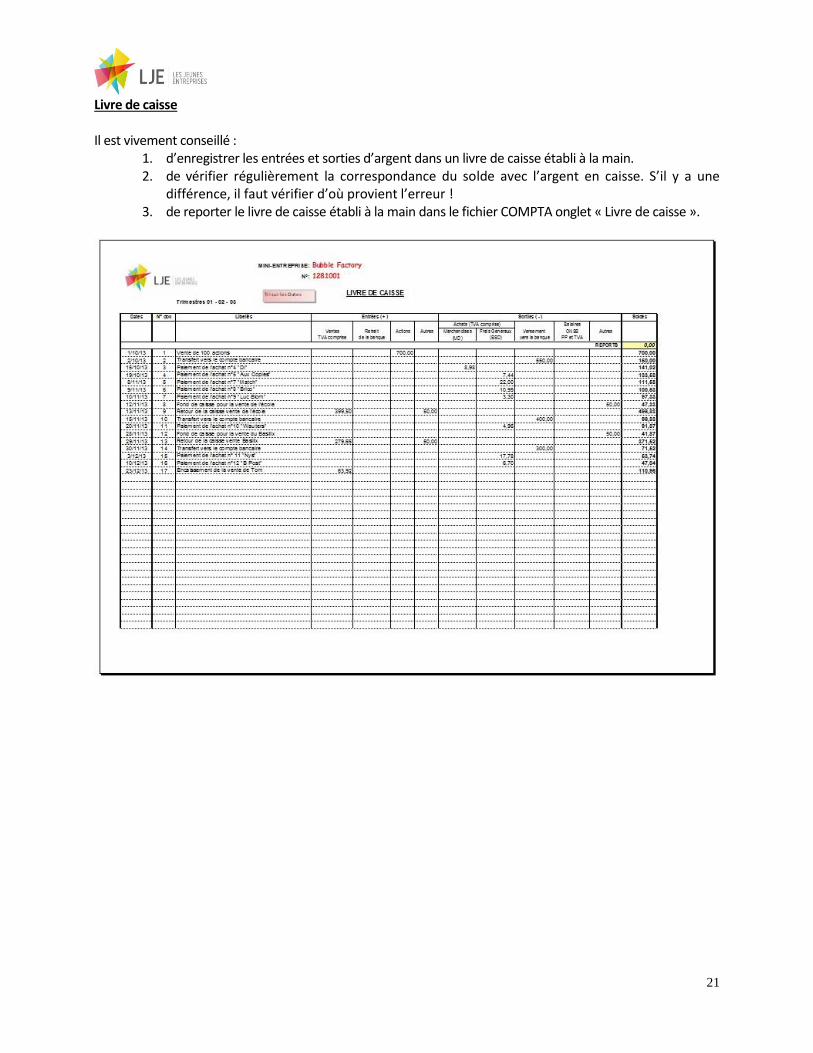

Livre de caisse Il est vivement conseillé :

1. d’enregistrer les entrées et sorties d’argent dans un livre de caisse établi à la main. 2. de vérifier régulièrement la correspondance du solde avec l’argent en caisse. S’il y a une

différence, il faut vérifier d’où provient l’erreur ! 3. de reporter le livre de caisse établi à la main dans le fichier COMPTA onglet « Livre de caisse ».

22

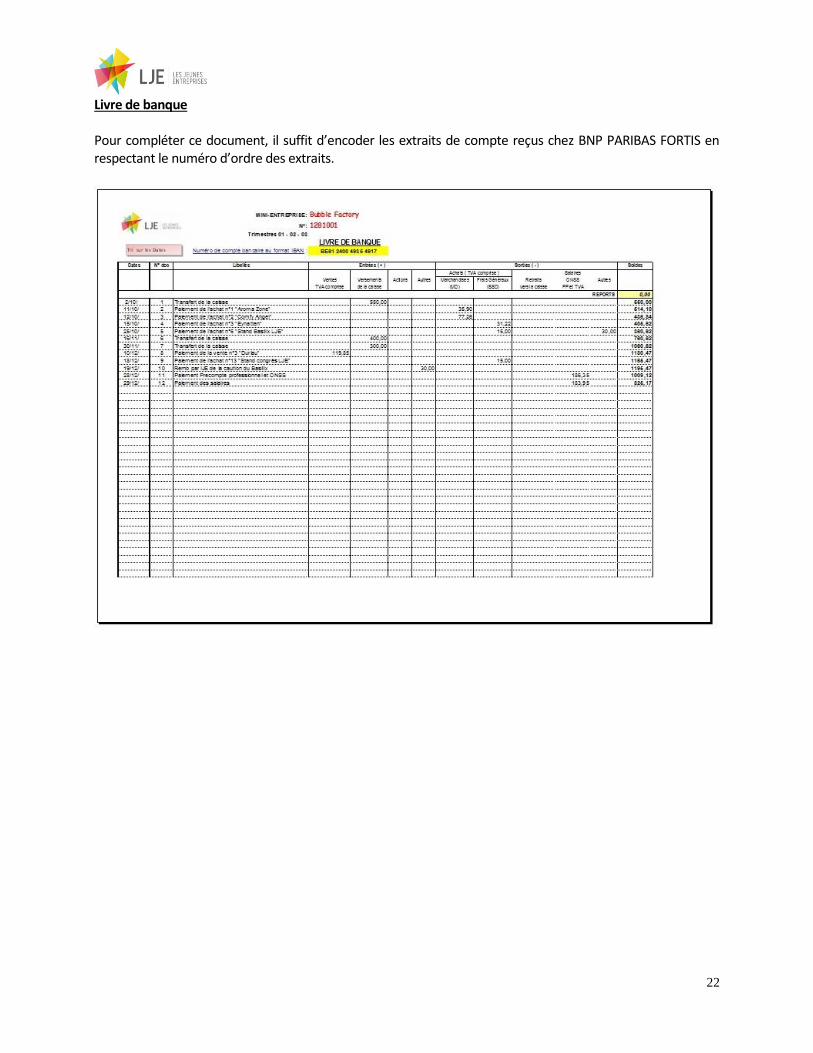

Livre de banque Pour compléter ce document, il suffit d’encoder les extraits de compte reçus chez BNP PARIBAS FORTIS en respectant le numéro d’ordre des extraits.

23

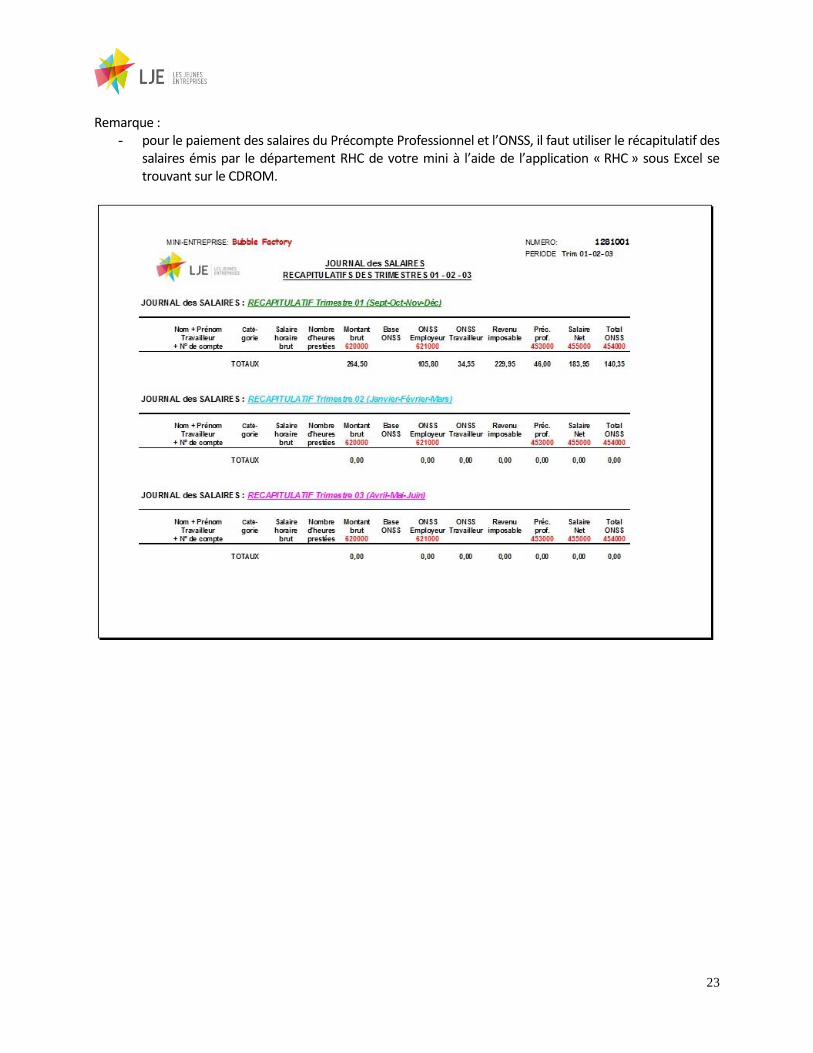

Remarque :

- pour le paiement des salaires du Précompte Professionnel et l’ONSS, il faut utiliser le récapitulatif des salaires émis par le département RHC de votre mini à l’aide de l’application « RHC » sous Excel se trouvant sur le CDROM.

24

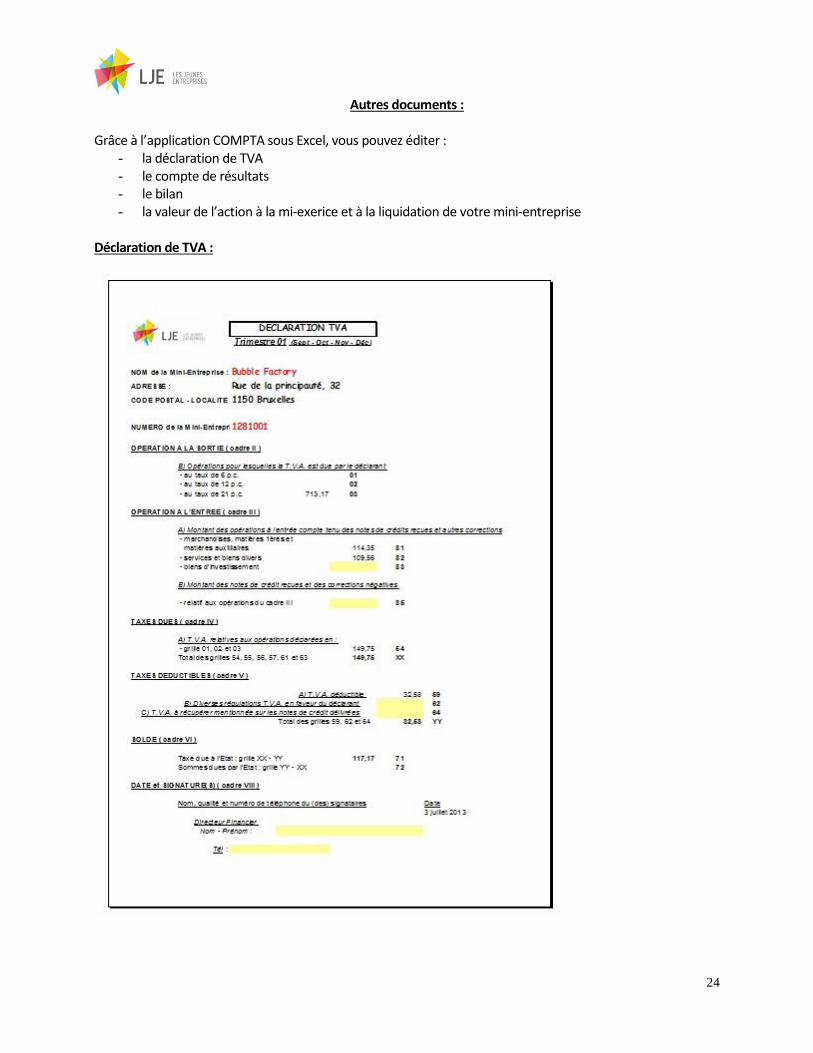

Autres documents : Grâce à l’application COMPTA sous Excel, vous pouvez éditer :

- la déclaration de TVA - le compte de résultats - le bilan - la valeur de l’action à la mi-exerice et à la liquidation de votre mini-entreprise

Déclaration de TVA :

25

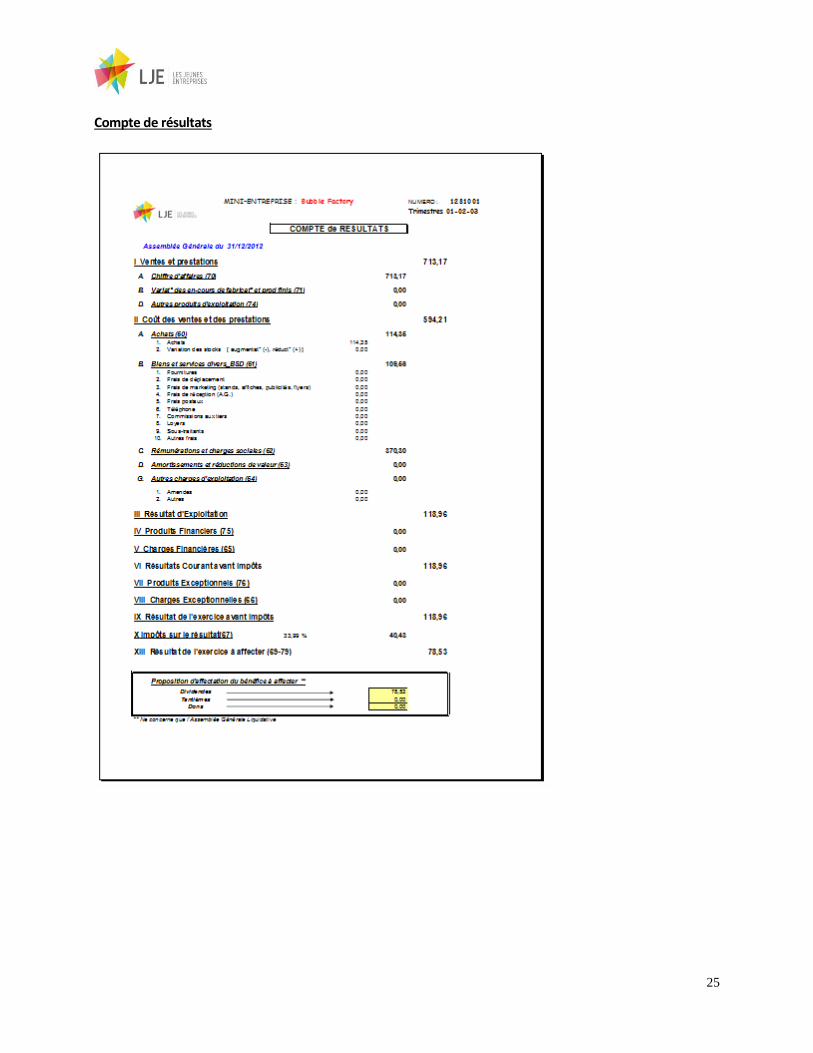

Compte de résultats

26

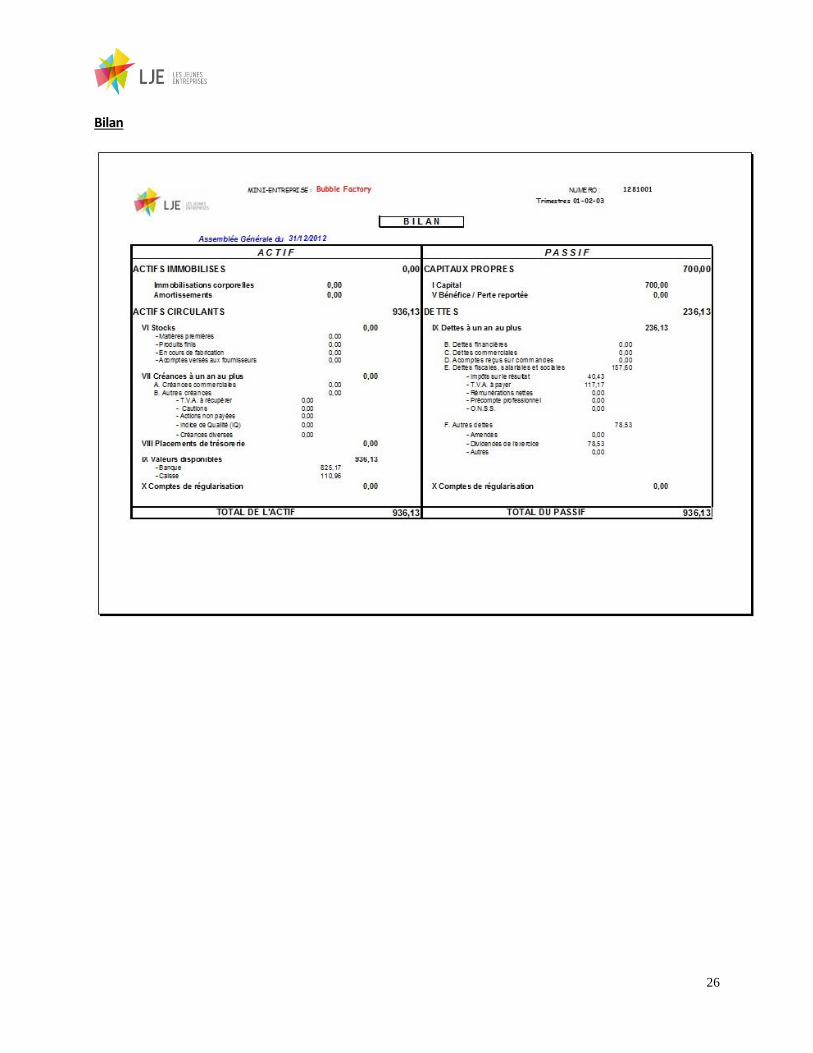

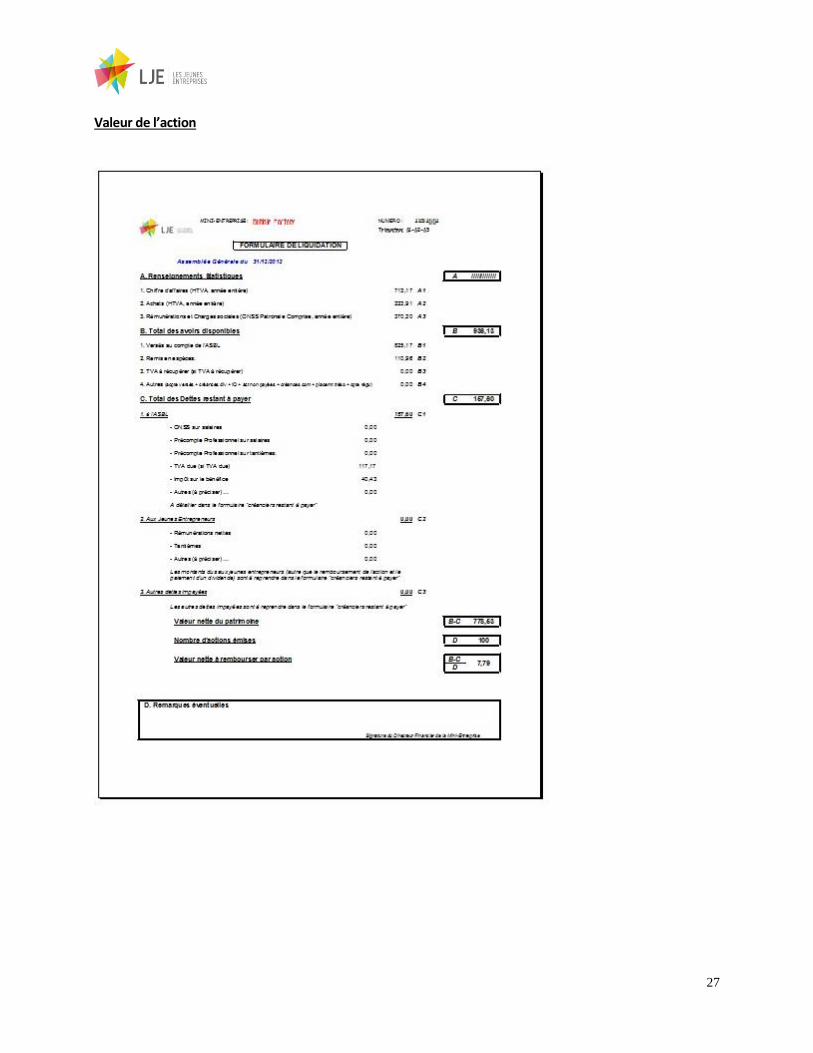

Bilan

27

Valeur de l’action