L E D IS P O S IT IF DE LU TT E C O N TR E L E T RA V A IL...

105

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°1 LE DISPOSITIF DE LUTTE CONTRE LE TRAVAIL ILLEGAL

Transcript of L E D IS P O S IT IF DE LU TT E C O N TR E L E T RA V A IL...

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°1

LE DISPOSITIF DE LUTTE

CONTRE LE TRAVAIL ILLEGAL

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°2

Le dispositif institutionnel de lutte contrele travail illégal

Au niveau nationalCréation de la DNLF: Délégation Nationale deLutte contre les FraudesDélégation coordonnant la lutte contre les fraudes fiscales,

sociales et le travail illégal ( Décret du 18 avril 2008)Elargissement des compétences du CNLF( présidé par le premier ministre)

Au niveau local (arrêté du 6 août 2008)Création du Comité local de lutte contre lesfraudes

La coordination

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°3

Le dispositif de lutte contrele travail illégal

Au niveau nationalLa CNLTI (ministre du travail)L’OCLTI (gendarmerie / police/inspection dutravail)La DGT (bureau de liaison)

Au niveau localComité opérationnel COLTI (procureurrépublique) ou comité local unique de luttecontre la fraude

Suppression :De la DILTIDe la commission départementale

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°4

Fichiers et serveursqui peuvent être consultés

- accès directINTERNET: dpae.cirso.fr

- autres fichiers : via les institutions concernées(FISC, douanes, URSSAF, MSA, DDTEFP,préfectures, gendarmerie, police)

La coordination

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°5

Les enjeux du travail illégal

� Le salariéEmploi et protection de ses conditions de travail

� Les entreprisesProtection contre la concurrence déloyale(cotisations, impôts)

� L’Etat/ la sociétéLe maintien des grands équilibres de l'Étatet des organismes de protection sociale

Introduction

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°6

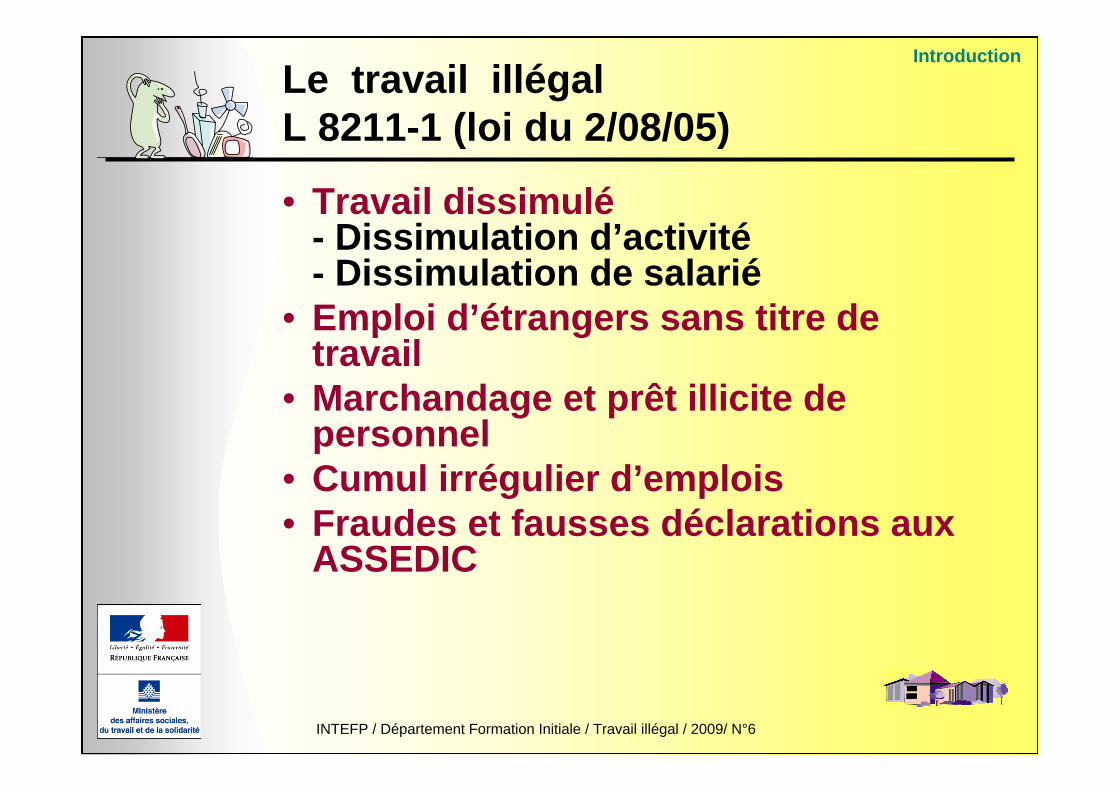

Le travail illégalL 8211-1 (loi du 2/08/05)

• Travail dissimulé- Dissimulation d’activité- Dissimulation de salarié

• Emploi d’étrangers sans titre detravail

• Marchandage et prêt illicite depersonnel

• Cumul irrégulier d’emplois• Fraudes et fausses déclarations aux

ASSEDIC

Introduction

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°7

Autres infractions connexes

• Etat de vulnérabilité, connu ouapparent (225-13 à 15 du Code Pénal)

• Aide à l’entrée et au séjour (CESEDA/ art L8112-2 du CT)

• Défaut de déclaration de détachement(Article R1264-3du CT)

• Déclaration d’hébergement collectif (loi

du 27/06/1973 )…

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°8

La verbalisation depuis 1992Répartition par nature d’infraction

Introduction

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°9

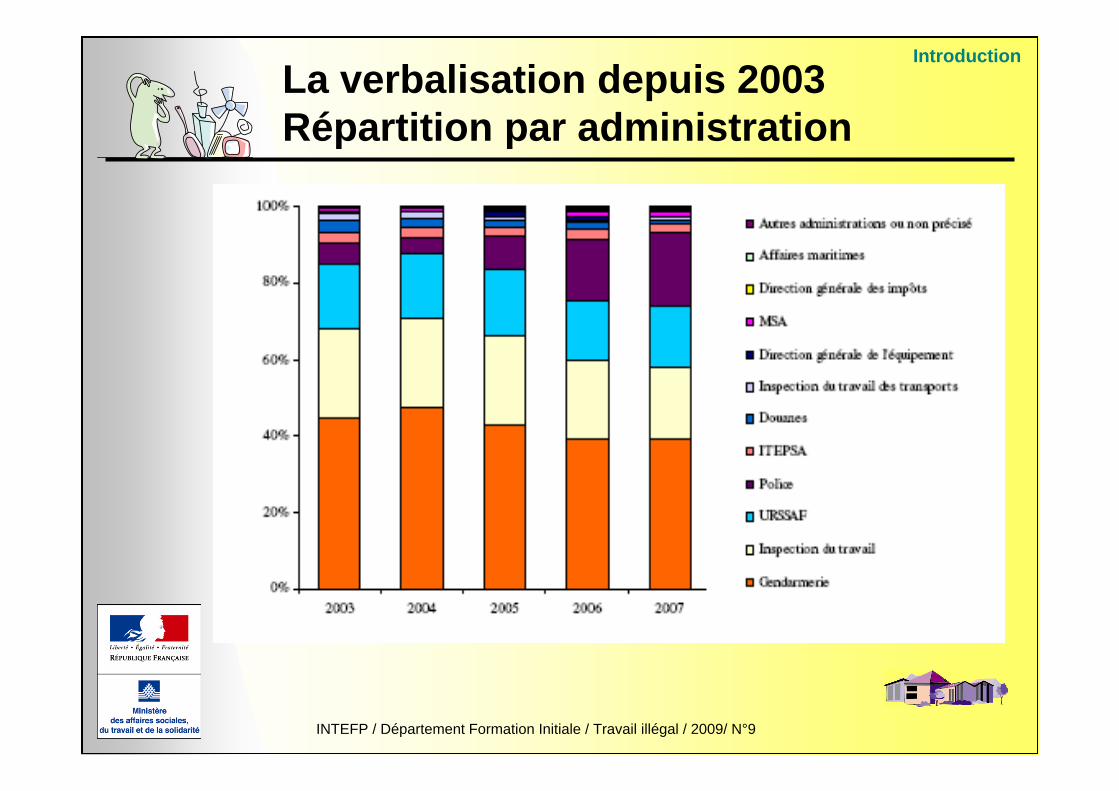

La verbalisation depuis 2003Répartition par administration

Introduction

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°10

La verbalisation depuis 1992Répartition par secteur d'activité

Introduction

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°11

ETAPE 1

LE TRAVAIL DISSIMULE

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°12

Le travail dissimuléAnalyse du L. 8221-1 du Code du travail

L’interdiction vise :

• Exercice d’un travail totalement oupartiellement dissimulé

• Publicité tendant à favorisersciemment le travail dissimulé

• Recours sciemment directement oupar personne interposée aux servicesde celui qui exerce un travaildissimulé

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°13

Le travail dissimuléL 8221-1 et 3 CT

• Vise pénalement le responsable de l'activité

• Mais pas : les salariés non déclarés qui sontconsidérées comme des victimes

• Est sans relation avec les nationalitésdes mis en cause

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°14

Le travail dissimulé L8221-2 CTl’exception légale

Ne sont pas considérées comme dessituations du travail dissimulé:

- les travaux urgents nécessaires pourprévenir les accidents ou organiserdes sauvetages

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°15

Situations voisines à vérifier

• Convention de stage

• Mandataires sociaux

• Échange (SEL …)

• Entraide familiale et agricole

• Bénévolat

• Associé

• Auto-entrepreneur

Les faux statuts

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°16

L.8221-3 et 5 du Code du travail

Qu'est ce que le travail dissimulé ?une dissimulation intentionnelle

• d’activité : L 8221-3 toutes activitésprofessionnelles indépendantes à butlucratif(secteur marchand)

• d’emploi salarié : L 8221-5(tout employeur (but lucratif ou pas)

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°17

Eléments matériels du délitArt L 8221-3 ou 5 CT

• Travail dissimulé dissimulation d'activité- Absence d'immatriculation au répertoiredes métiers ou au registre du commerce- Absence de déclaration fiscale ou sociale

• Travail dissimulé dissimulation d ’emploi salarié« BUT LUCRATIF NON NECESSAIRE »

- Défaut de DPAE- Défaut de bulletin de paie- Minoration du nombre d’heures réellement effectuées

UNEseule

conditionsuffit

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°18

La dissimulation d’activité

La dissimulation peut être totale ou partielle• Activités Production, Transformation, Réparation,

Prestations de services, Accomplissement d'actesde commerce (L 8221-3)Professionnelle, Indépendante, Non salariée

• But lucratif (présomptions L8221-4)

• Obligations- Immatriculation au RCS (décret du 30 mai 1984),- Immatriculation au répertoire des métiers (décret du 2

avril 1998).- Déclarations fiscales ou sociale (L 8221-3 CT)

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°19

Dissimulation d’activitéPrésomption de but lucratif

L 8221-4 CT

Présomption simple:• Publicité pour recherche clientèle• Fréquence ou importance activités• Matériel ou outillage professionnel

pour des activités artisanales• Facturation absente ou frauduleuse

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°20

Délai d’immatriculation (RCS, RM)

• RCS- personne physique : 15 jours à compter du début

d’activité- personne morale : après l’accomplissement

des formalités constitutives (publicité)- ouverture d’un établissement secondaire :

1 mois à compter de l’ouverture

• RM- Immatriculation dans le délai d’1 mois avant

le début d’activité- à défaut déclaration avant le début d’activité

et immatriculation dans le mois qui suit

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°21

Code du commerceArt. L.121-1 (ancien article 1er)

• « Sont commerçants ceux quiexercent des actes de commerce eten font leur profession habituelle. »

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°22

Obligations d'immatriculationau RCS ou RM

• La poursuite d'activité après radiation ou suiteà refus d'immatriculation peut être incriminéeau titre du travail dissimulé (L8221-3)

• Il en est de même pour l'absenced'immatriculation d'un établissement secondaireN B : distinction établissement secondaire etlocal accessoire

• Ou encore pour l'exercice d'une activitédifférente de celle pour laquelle l'intéressé estimmatriculé

• Statut de l’auto entrepreneur, dispense del’obligation de l’immatriculation au RCS etau RM (L123-1-1 du code du commerce)

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°23

L’auto-entrepreneur

Personne physique :• commerçante ou artisan et certaines

professions libérales nonréglementées

• ayant opté pour le régime microsocial(L133-6-8 du CSS)

• réalisant un CA n’excédant pas :� 80 000 € pour les ventes� ou 32 000 € pour les prestations de service

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°24

Déclarations Fiscales ou sociales(élément matériel)

• Déclarations initiales faites auprès des Centres deFormalités de Entreprises : CCI, chambre des métiers,greffe des tribunaux de commerce, Urssaf, centredes impôts, chambre nationale de la batellerieartisanale.

• Permet de viser les activités non soumises àl'obligation d'immatriculation au RCS ou au RM(exemple les agents commerciaux, les professionslibérales, les agriculteurs)

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°25

Elément intentionnelde la dissimulation d’activité

Indices:• Tarifs anormalement bas• Ancien travailleur indépendant radié• Durée - importance - fréquence de l’activité• Mention RCS ou RM en cours• Absence de papier commercial• Absence de TVA• Absence de devis ou facture• Non respect cumulatif des obligations

(pas de RM ou de RCS, de déclaration fiscale ousociale ou d’inscription aux registres prof.)

• Manœuvres dilatoires de l’entrepreneur...

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°26

Dissimulation d'emploi salariéL 8221-5 (éléments matériels)

= un employeur qui, avec intention :

• se soustrait à l’une des 2 formalités obligatoires :

- remise bulletin de paie- DPAE

• mentionne un nombre d'heures de travail inférieurà la réalité (sauf exceptions du CT càd accords etconventions livre II titre 1er chapitre 2)

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°27

Déclarations simplifiées

- Titre emploi service entreprise (TESE)- Titre emploi simplifié agricole (TESA)- Chèque emploi service universel

(CESU)- Chèque emploi associatif (CEA)- Guichet unique du spectacle

occasionnel (GUSO)- Titre Emploi Forain (TEF)

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°28

Elément intentionnelDissimulation d’emploi salarié

Peut résulter notamment :

• de la non inscription sur le RUP des salariés

• de l’absence totale de formalité de déclarationdes salariés

• de l’attitude de l'employeur pendant le contrôle(manœuvres dilatoires, salariés cachés)

• de l’accomplissement des formalités pour d’autressalariés concomitamment ou dans le passé

• de l’organisation de l’activité (faux indépendants)...

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°29

Recours sciemment

L8221-1 3° CT• recours à une personne qui exerce un travail

dissimulé

• recours sciemment

• recours direct ou par personne interposée.

• suppose la verbalisation de l’auteurdu travail dissimulé

Difficulté : élément intentionnel

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°30

Recours sciemment :élément intentionnel

• professionnalité du donneur d’ordre

• ratios : le prix et le temps

• non vérification des documents visésà l’art. L.8222-1 du code du travail

• localisation de l’activité et son environnement

• durée et nature des relations commerciales

• absence de signes extérieurs d’une activitéprofessionnelle

• absence de fonds commercial ou artisanal

• devis ou factures non conformes

• paiement en liquide

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°31

Sanctions pénales L 8224-1 à 3 du CT

A l'encontre des personnes physiques

• Peine principale :- emprisonnement de 3 ans et/ou

amende de 45 000 euros• Peines complémentaires :

- affichage et publication du jugement- interdiction d'exercer directement ou par personne

interposée l'activité à l'occasion de laquelle le délita été commis pour une durée de 5 ans au plus

- exclusion des marchés publics (5 ans au plus)- confiscation de la chose qui a servi ou qui était

destinée à commettre l'infraction ou de la chosequi en est le produit

- interdiction des droits civiques, civils et de famille

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°32

Sanctions pénales L 8224-1 à 3 du CT

A l'encontre des personnes morales (L 8224-5)• Peine principale :

- amende de 225 000 euros

• Peines complémentaires :- dissolution lorsque la personne a été créée ou détournée de

son objet pour commettre le délit- confiscation de la chose qui a servi ou qui était destinée

à commettre l'infraction ou de la chose qui en est le produit- affichage ou diffusion (presse, audiovisuel)- placement sous surveillance judiciaire (5 ans au plus)

A titre définitif ou pour 5 ans au plus :- interdiction d'exercer directement ou par personne interposée

l'activité à l'occasion de laquelle le délit a été commis- fermeture des établissements (total ou partiel) de l'entreprise- exclusion des marchés publics

Le travail dissimulé

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°33

Sanctions civiles et administrativesLe travail dissimulé

CIVILEIndemnité forfaitaire : L.8223-1 du code du travail

ADMINISTRATIVERefus des aides publiques à l’emploi et à la formation professionnelle

pour 5 ans au plus (dès la verbalisation): L.8272-1 du code du travailInterdiction et Résiliation du contrat conclu avec une personne publique

dans le cadre d’un marché publicPour les entreprises de transport public : sanctions administratives

spécifiques prononcées en commission régionale de sanctionadministrative

URSSAF/MSANon prise en compte des exonérations et allègements de charges si

redressement suite à PV de travail dissimuléAnnulation rétroactive des exonérations et allègements de charges suite à

PV de travail dissimulé (plafond 45 000 €)Recouvrement des cotisations sociales (base forfaitaire égale à 6 mois si

impossibilité de chiffrer au réel)

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°34

Solidarité financière du donneur d’ordre

Paiement des charges financièreset rémunération due au salarié

2 cas :• en l’absence de poursuite pénale :

- vérifications obligatoires noneffectuées (Art.L.8222-1 CT)

- après info écrite du maître d’ouvrage(Art.L.8222-5 CT)

• si condamnation pénale (Art.L.8222-2 CT)

Le travail dissimulé : la solidarité financière

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°35

Art L. 8222-1 et D 8222-5 vérifications àeffectuer si contrat >3000 euros

Client particulier :Un SEUL document Client professionnel :

4 documents

• attestation de déclaration sociale de moins de 6 mois

• attestation sur l’honneur du dépôt des déclarations fiscalesobligatoires

• extrait inscription RCS ou RMOU• devisOU• récépissé de dépôt de la déclaration auprès du CFE

• attestation sur l’honneur que le travail est effectué par des salariésemployés régulièrement au regard du code du travail.

Le travail dissimulé : la solidarité financière

A la conclusion du contrat, puis tous les six mois (déclarations sociales)

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°36

FAUSSE SOUS-TRAITANCE

ETAPE 2

PRÊT ILLICITE / MARCHANDAGEFAUX TRAVAIL INDEPENDANT

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°37

La sous-traitance

Les intervenants• Le Maître d’ouvrage• L’entrepreneur principal• Le sous traitant

Les contrats• Le marché principal• Le sous traité

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°38

Le contrat d’entreprise :

On doit y trouver les éléments suivants :

• tâche nettement définie

• rémunération forfaitaire

• autonomie du prestataire surla gestion de sa prestation et deson personnel

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°39

La fausse sous-traitancecritères jurisprudentiels(absence réelle d’autonomie du sous traitant)

• Absence d’encadrement et d’organisation du travail (lien desubordination)

• absence de technicité et de savoir faire spécifique

• absence de tâches précisément définies à réaliser

• absence d’outillage, de matériaux, de matières premières

• mode de rémunération (heures, mètre carré, tonne)

• absence de contrat écrit ou objet de celui-ci imprécis

• relation exclusive• maîtres d’ouvrage non informé de l’existence

du sous traitant• absence de panneau de chantier du sous traitant

(si chantier visé par R.8221-1 CT).

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°40

La fausse sous-traitance :Une fiction juridique

En fait, 3 qualifications possibles :

• marchandage ( art. L.8231-1 CT)

• prêt illicite de main d’œuvre (art.L.8241-1 CT)

• recours à des faux travailleursindépendants (art. L.8221-1 CT)

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°41

Partie 8 livre 2 titre 3 du code du travail

• Art. L 8231-1: « Le marchandage, définicomme toute opération à but lucratif defourniture de main-d'oeuvre qui a pour effetde causer un préjudice au salarié qu'elleconcerne ou d'éluder l'application dedispositions légales ou de stipulationsd'une convention ou d'un accord collectifde travail, est interdit. »

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°42

Partie 8 livre 2 titre 4 du code du travail

Art. L 8241-1: - Toute opération à but lucratif ayant pourobjet exclusif le prêt de main-d'oeuvre est interdite.

Toutefois, ces dispositions ne s'appliquent pas auxopérations réalisées dans le cadre :

1° Des dispositions du présent code relatives au travailtemporaire, aux entreprises de travail à temps partagé età l'exploitation d'une agence de mannequins lorsquecelle-ci est exercée par une personne titulaire de lalicence d'agence de mannequin ;

2° Des dispositions de l'Article L222-3 du code du sportrelatives aux associations ou sociétés sportives.

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°43

Marchandage et prêt illicite de maind’œuvre - Éléments constitutifs

Une opération de fourniture ou deprêt de main d'œuvre à but lucratif

exclusiveeffectuée en dehorsdu travail temporaire

ayant pour effet- de causer un préjudice

au salariéou- d'éluder les

dispositions de la loidu règlement dela convention ou del'accord collectif

Art. L 8241-1 :prêt illicite de maind'œuvre

Art. L 8231-1:marchandage

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°44

Première qualification possible: le prêtde main d’oeuvre

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°45

Le prêt de main d’œuvre(art. L.8241-1 du CT)

La recherche de la véritable naturedes conventions intervenues entre les parties.Le prêt de main d’œuvre doit être distinguéde la sous-traitance.• Celle-ci est réelle lorsque le sous-traitant

est soumis à une obligation de résultat• Dans le cas de prêt de main d’œuvre,

le pouvoir de direction sur les salariésdu prestataire est transféré à l’utilisateur

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°46

Un élément déterminant :

Le transfert total du liende subordination juridique

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°47

Le lien de subordination

Il se caractérise par l’exécution d’un travail sousl’autorité d’un employeur qui a le pouvoir dedonner des ordres et des directives, d’encontrôler l’exécution et de sanctionner lesmanquements de son subordonné.

Soc. 13 novembre 96 SA Sté Générale/ URSSAF 31

Le travail au sein d’un service organisé peutconstituer un indice de lien de subordinationlorsque l’employeur détermine unilatéralementles conditions d’exécution du travail.

Fausse sous-traitance - Faux statuts

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°48

Des éléments complémentaires

• L’absence de technicité et d’apportspécifique

• L’absence de tâche précisémentdéfinie

• L’absence de matériel et de matériaux

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°49

Des éléments complémentairesrelatifs à la rémunération

• Une dépendance économique

• Une rémunération non forfaitaire

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°50

But lucratif : un élément matériel

Le but lucratif peut résulter :• de la comparaison entre les documents comptables

et les bulletins de salaire• de la rémunération du salarié du prestataire inférieure

à celle des salariés de l’utilisateur

Le but lucratif peut être recherché par le prestatairecomme par l’utilisateur :• le prestataire facture la prestation selon

des coefficients proches de ceux d’une ETT• l’utilisateur n’a pas à supporter les charges sociales

et financières qu’il aurait eu s’il avait employéses propres salariés.

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°51

Une évolutionde l’appréciation du but lucratif

Au départ• le but lucratif correspond à la rémunération stricto

sensu du fournisseur de main d’œuvre.

Depuis 1993• le but lucratif est élargi. Il peut résulter pour

le donneur d’ordre d’une économie sur l’embauchedirecte des salariés.

Depuis 1998• le but lucratif résulte pour le donneur d’ordre

d’une économie des charges sociales par un prêt demain d’œuvre à prix coûtant

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°52

deuxième qualification possible: lemarchandage

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°53

Marchandage : art. L8231-1

Il s’agit, d’une fourniture de main d’œuvre

• Pas de notion d’exclusivité du prêt de maind’oeuvre

• Qui cause un préjudice au salarié(par rapport aux salariés du donneur d’ordre)

et/ou• élude l’application des dispositions légales,

réglementaires ou conventionnelles.

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°54

L’éludation des textes

La loi• non respect du SMIC• réglementation relative au travail temporaire lorsqu’il

y a également prêt exclusif• garanties légales en matière d’embauche et de

licenciement

Le règlement• exemple : caisses de congés payés et d’intempéries

Les conventions et accords collectifs• exemples : primes, congés d’ancienneté

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°55

Le préjudice

Le préjudice peut s’apprécier par rapport :• aux salariés de l’utilisateur• aux droits d’un intérimaire lorsque le

marchandage se doubled’un prêt de main d’œuvre exclusif

Le préjudice peut concerner le statut :• de droit : non respect du SMIC ou salaire

conventionnel, repos compensateur, heuressupplémentaires, activités sociales et culturellesdu CE etc…

• de fait : indemnités de repas et de déplacementnon payées.

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°56

Sanctions pénales L8234-1 et 8243-1 /administratives

A l'encontre des personnes physiques

• peine principale :- emprisonnement de 2 ans et/ou

amende de 30 000 euros

• peines complémentaires :- affichage et publication du jugement- interdiction d'exercer l'activité de

sous-entrepreneur de main d'œuvre pourune durée de 2 à 10 ans

• Sanctions administratives:Refus des aides publiques à l’emploi et à la formationprofessionnelle pour 5 ans au plus (dès la verbalisation)

Sanctions pénales : marchandage et prêt illicite de main d’œuvre

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°57

Sanctions pénales L8234-2 et 8243-2

A l'encontre des personnes morales• Peine principale :

- amende de 150 000 euros

• Peines complémentaires :- dissolution lorsque la personne a été créée ou détournée de son

objet pour commettre le délit- confiscation de la chose qui a servi ou qui était destinée

à commettre l'infraction ou de la chose qui en est le produit- affichage ou diffusion (presse, audiovisuel)- placement sous surveillance judiciaire (5 ans au plus)

A titre définitif ou pour 5 ans au plus :- interdiction d'exercer directement ou par personne interposée

l'activité à l'occasion de laquelle le délit a été commis- fermeture des établissements (total ou partiel) de l'entreprise- exclusion des marchés publics

Sanctions pénales : marchandage et prêt illicite de main d’œuvre

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°58

Marchandage - Prêt illicite

La responsabilité pénale• le prestataire et l’utilisateur sont coauteurs

du délit de marchandage ou de prêt de maind’œuvre illicite

• La co-action n’est prévue que pour le prêtillicite de main d’œuvre

• pour le marchandage c’est plutôt lacomplicité

• Travail dissimulé par dissimulation desalariés (proposition de requalification)

Sanctions pénales : marchandage et prêt illicite de main d’œuvre

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°59

troisième qualification possible: travaildissimulé par emploi de faux

travailleurs indépendants

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°60

La recherche de la véritable naturedes conventions intervenues entre les parties

Une distinction parfois difficileentre contrat de travail et contrat

d’entreprise

Sous-traitance et fausse sous-traitance

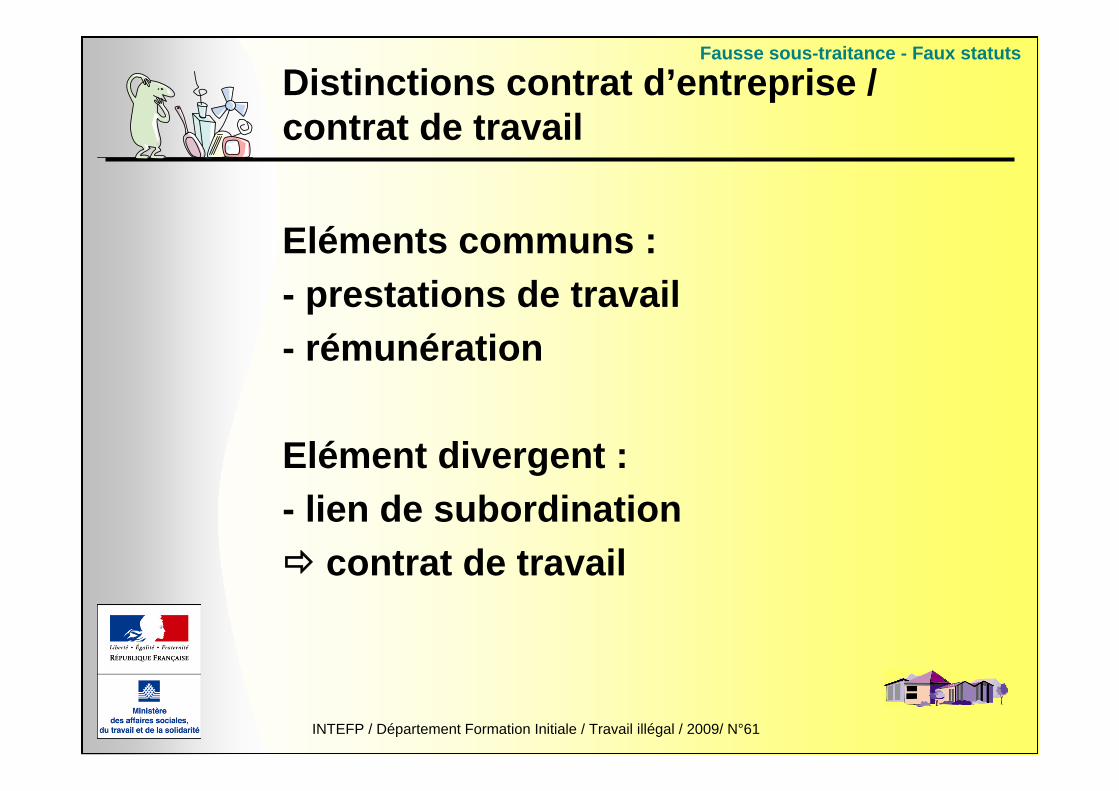

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°61

Distinctions contrat d’entreprise /contrat de travail

Fausse sous-traitance - Faux statuts

Eléments communs :- prestations de travail- rémunération

Elément divergent :- lien de subordination� contrat de travail

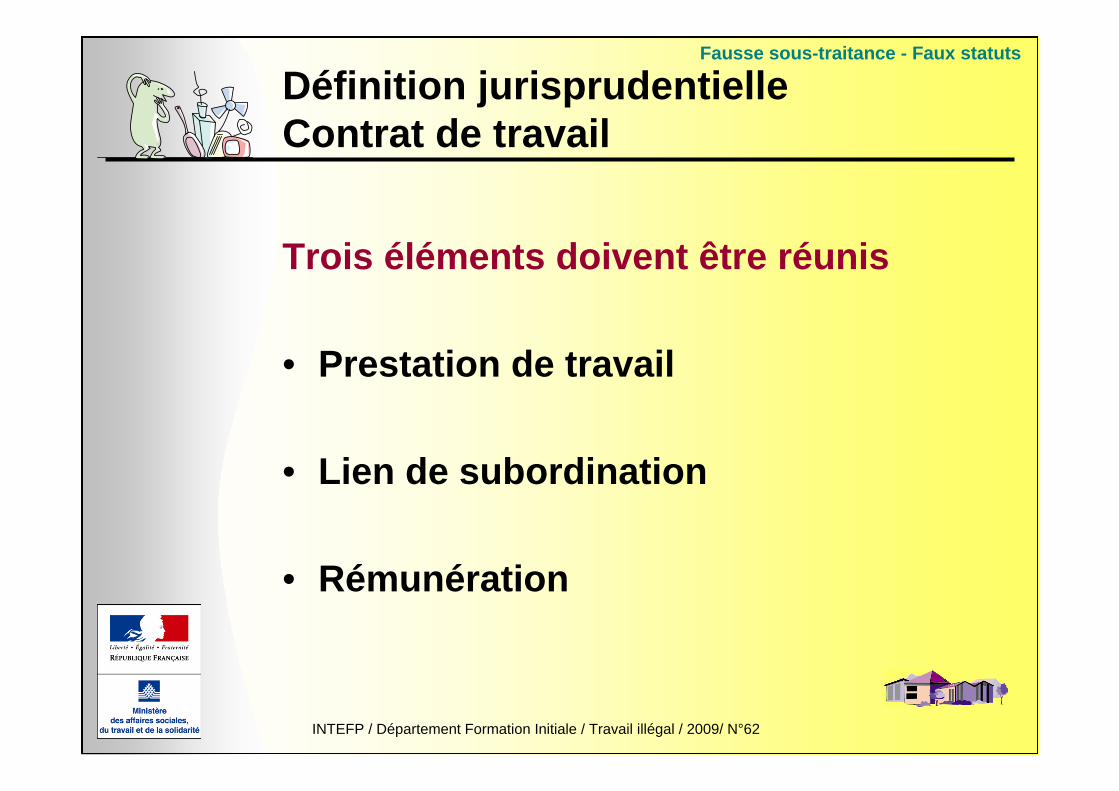

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°62

Définition jurisprudentielleContrat de travail

Trois éléments doivent être réunis

• Prestation de travail

• Lien de subordination

• Rémunération

Fausse sous-traitance - Faux statuts

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°63

Fausse sous-traitance :emploi de « faux indépendants »

Fait pour un employeur de faire travaillerdes salariés sous l’apparence du statut detravailleur indépendant afin d’échapperà l’application du code du travail.

Cette fraude est source de concurrence déloyale.

L’apparence de légalité se manifeste par• immatriculation RCS ou RM• existence de devis, factures et contrats

Le faux indépendant peut travailler seulou avec des salariés.

Sous-traitance et fausse sous-traitance

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°64

Fausse sous-traitance :« faux indépendants »

Éléments à mettre en évidence :• subordination juridique• ancien salarié, modalité de recrutement• modes opératoires, horaires• contrôle de l’activité• lieu de travail, matériel, matériaux• mode de paiement

Conséquences juridiques :• L.8221-5 : dissimulation de salarié• L.8251-1 : emploi d’étranger sans titre• L8232-1 : hygiène et sécurité• conséquences sociales et fiscales

Sous-traitance et fausse sous-traitance

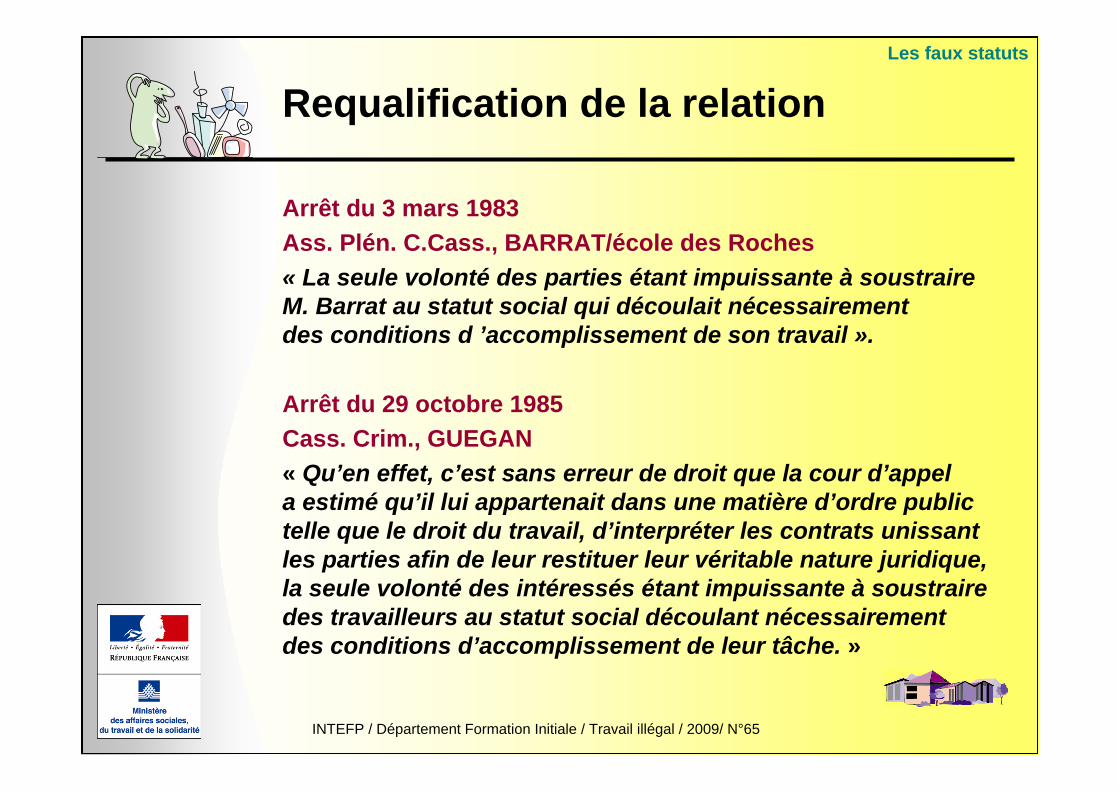

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°65

Requalification de la relation

Arrêt du 3 mars 1983Ass. Plén. C.Cass., BARRAT/école des Roches« La seule volonté des parties étant impuissante à soustraireM. Barrat au statut social qui découlait nécessairementdes conditions d ’accomplissement de son travail ».

Arrêt du 29 octobre 1985Cass. Crim., GUEGAN« Qu’en effet, c’est sans erreur de droit que la cour d’appela estimé qu’il lui appartenait dans une matière d’ordre publictelle que le droit du travail, d’interpréter les contrats unissantles parties afin de leur restituer leur véritable nature juridique,la seule volonté des intéressés étant impuissante à soustrairedes travailleurs au statut social découlant nécessairementdes conditions d’accomplissement de leur tâche. »

Les faux statuts

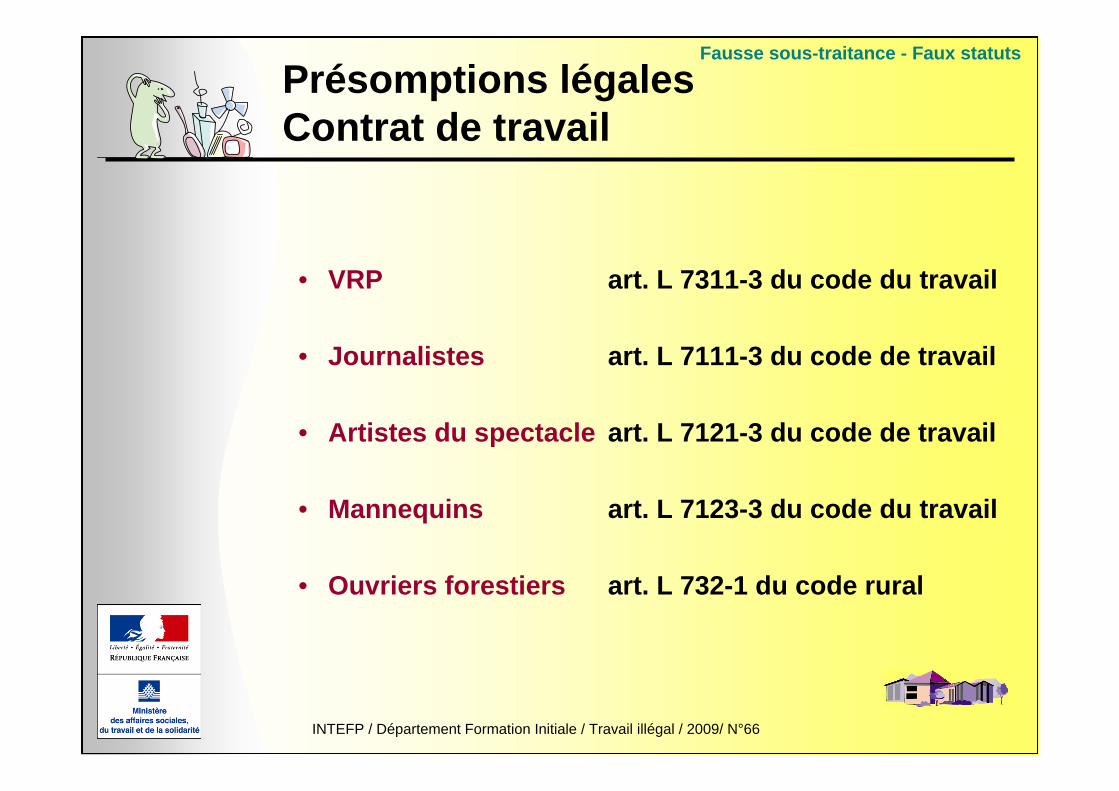

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°66

Présomptions légalesContrat de travail

• VRP art. L 7311-3 du code du travail

• Journalistes art. L 7111-3 du code de travail

• Artistes du spectacle art. L 7121-3 du code de travail

• Mannequins art. L 7123-3 du code du travail

• Ouvriers forestiers art. L 732-1 du code rural

Fausse sous-traitance - Faux statuts

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°67

Présomptions légalesContrat de travail

• Travailleurs à domicileart. L 7412-1 du code de travail

• Concierges, employés d’immeuble, employésde maison, assistantes maternellesart. L 7211-2 et suivants du code de travail

• Ouvreuses, préposés au vestiaire, vendeursde programmesart. L 7231-1 et 2 du code de travail

• Gérants de fonds de commerceart. L 7231-1 et 2du code de travail

• Gérants non-salariés des succursales de maisond’alimentation de détailart. L 7322-2 du code du travail

Fausse sous-traitance - Faux statuts

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°68

ETAPE 3

MAIN D’OEUVRE ETRANGERE:

Emploi direct

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°69

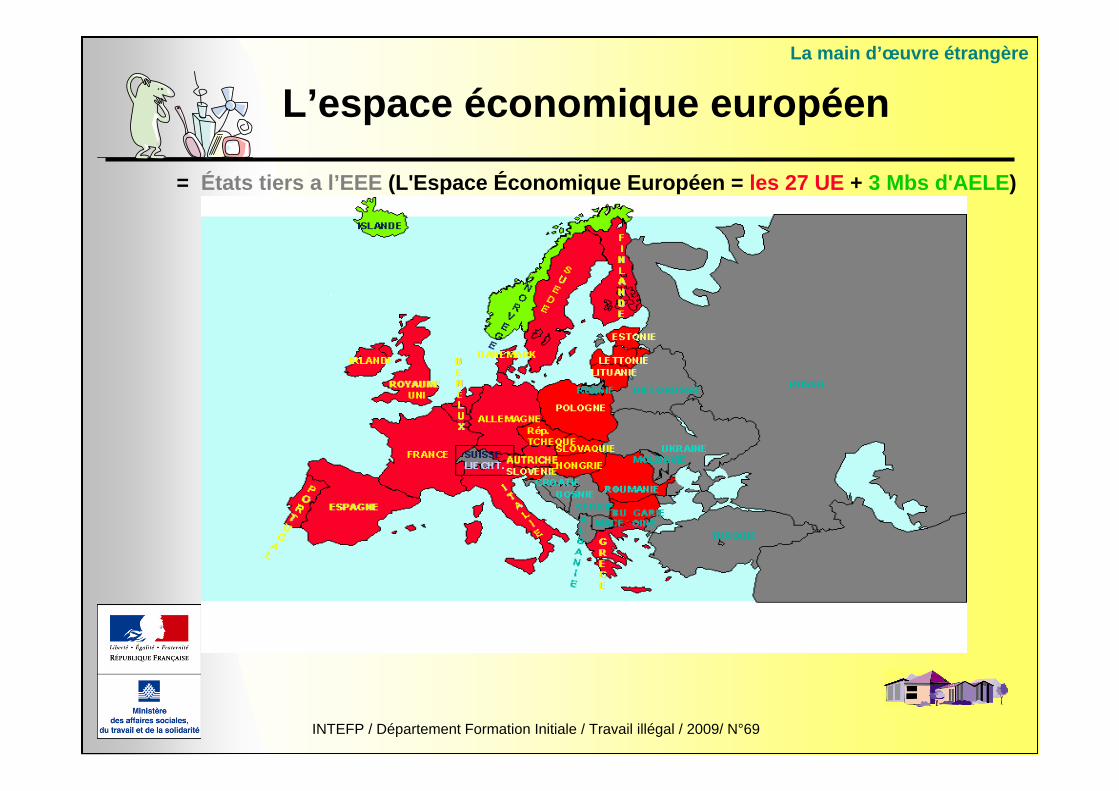

L’espace économique européen

= États tiers a l’EEE (L'Espace Économique Européen = les 27 UE + 3 Mbs d'AELE)

La main d’œuvre étrangère

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°70

L’aide à l’entrée, la circulation ou leséjour irréguliers d’un étranger

Article L8112-2:compétence de l’IT pour relever les infractions auxarticles 21 et 21 bis de l’ordonnance du 2 nov. 1945.(devenus art. L. 622-1 à L. 622-4 et L. 622-5 à L. 622-7 du CESEDA)

Art. 21 : aide à l’entrée, la circulation ou le séjourirréguliers d’un étranger.� 5 ans d’emprisonnement

30000 euros d’amende

Art. 21 bis : peines aggravées (bande organisée,condition de travail ou hébergement incompatible avecla dignité….)

Les faux statuts

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°71

L'interdiction de l'emploi d'étrangeren situation irrégulière : L.8251-1 CT

• Nul ne peut, directement oupar personne interposée,

• engager, conserver à son serviceou employer

• pour quelque durée que ce soit,un étranger non muni du titrel'autorisant à exercer une activitésalariée en France.

La main d’œuvre étrangère

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°72

Les titres autorisant à travailler

• 1. Carte de résident• 2. Carte de séjour CE• 3. Carte séjour temporaire, mention "salarié" ou

autre (regroupement familial…)• 4. Certains contrats de travail visés par l ’ OFII (ex-

ANAEM)(office français de l’intégration et del’immigration)

• 5. Autorisation provisoire de travail

Période transitoire subsiste pour la Roumanieet la Bulgarie jusqu’au plus tard 2014

La main d’œuvre étrangère

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°73

LOI du 24 juillet 2006 relative àl’immigration et à l’intégration

• Oblige l’employeur à s’assurer 2 jours avantl’embauche auprès de la préfecture de lavalidité du titre autorisant un étranger àtravailler(R 5221-41 et R 5221-44 du CT)

• Sauf dans le cas où le salarié est inscrit àPôle Emploi

La main d’œuvre étrangère

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°74

L.8251-1 CT :Emploi d'étranger sans titre de travail

• Qui ?- L 8112-1 CT Inspecteurs et contrôleurs

du Travail / OPJ et APJ Police et Gendarmerie /Douaniers

• Comment ?Prérogatives propres, donc pas de changementdu droit d'entrée + cadres juridiquesdu L.8271-13 (18) CT et Art 78-2-1 CPP- L.8114-1: délit d'obstacle à fonctions

(flag, donc OPJ et non APJ)- L.8254-1 CT création d'une solidarité

financière

La main d’œuvre étrangère

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°75

L 8251-1 CT: délit / Les sanctions

Sanctions pénales• 5 ans / 15 000 euros x nombre d'étrangers

concernéset peines complémentaires :

• Affichage, publication, confiscationInterdiction (5 ans maxi) : des marchéspublics / de l'exercice de l'activitéprofessionnelle concernée / du territoire.Interdiction des droits civils,civiques etfamiliaux.L 8256-2 CT + L 5224-2 / L 5224-3 CT pour lesPP L 8256-7 pour les PM

• Article R8256-1 = contravention 5ème classe(emploi d'un étranger dans profession ousecteur géo non autorisé)

La main d’œuvre étrangère

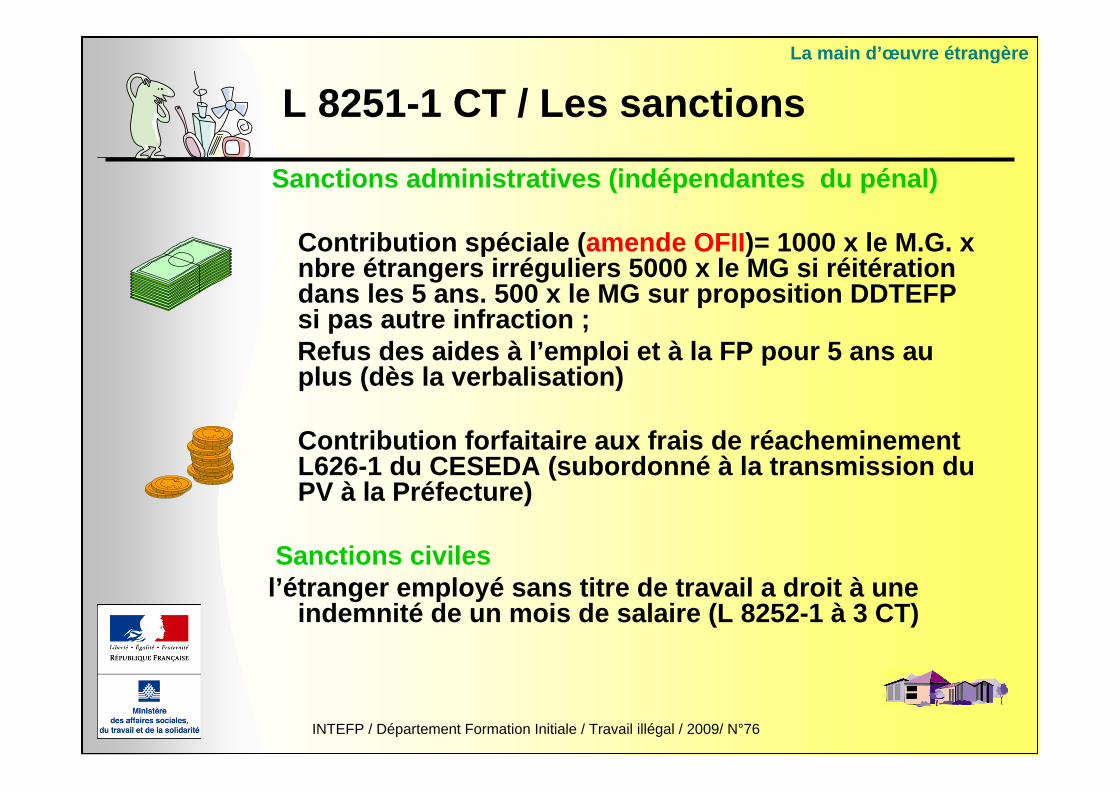

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°76

L 8251-1 CT / Les sanctionsLa main d’œuvre étrangère

Sanctions administratives (indépendantes du pénal)

Contribution spéciale (amende OFII)= 1000 x le M.G. xnbre étrangers irréguliers 5000 x le MG si réitérationdans les 5 ans. 500 x le MG sur proposition DDTEFPsi pas autre infraction ;Refus des aides à l’emploi et à la FP pour 5 ans auplus (dès la verbalisation)

Contribution forfaitaire aux frais de réacheminementL626-1 du CESEDA (subordonné à la transmission duPV à la Préfecture)

Sanctions civilesl’étranger employé sans titre de travail a droit à une

indemnité de un mois de salaire (L 8252-1 à 3 CT)

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°77

Solidarité financière : En matièred’emploi d’étranger sans titre de travail

• Obligation pour le client, lors de la conclusion d’un contratde plus de 3000 euros de payer la contribution spécialedue par son co-contractant, s’il ne s’assure pas au momentde la conclusion du contrat, que ce co-contractant emploiedes salariés de nationalité étrangère en situation régulière

• (voir ci-dessous obligation nouvelles D 8222-5 et D 8254-2CT)

– Attestation sur l’honneur certifiant que le travail estréalisé par des salariés employés régulièrement auregard des articles L 1221-10, L 3243-2 et R 3243-1 CT

– Et lorsque les salariés sont des étrangers assujettis àla possession d’une autorisation de travail : listenominative de ces salariés

La main d’œuvre étrangère

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°78

ETAPE 4

MAIN D’OEUVRE ETRANGERE:

Intervention des entreprisesétrangères

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°79

Les libertés garanties parles traités communautaires

• Liberté de circulationdes marchandises

• Liberté de circulation des personnes,des services et des capitaux- liberté de circulation des travailleurs- droit d'établissement- liberté de prestation de services

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°80

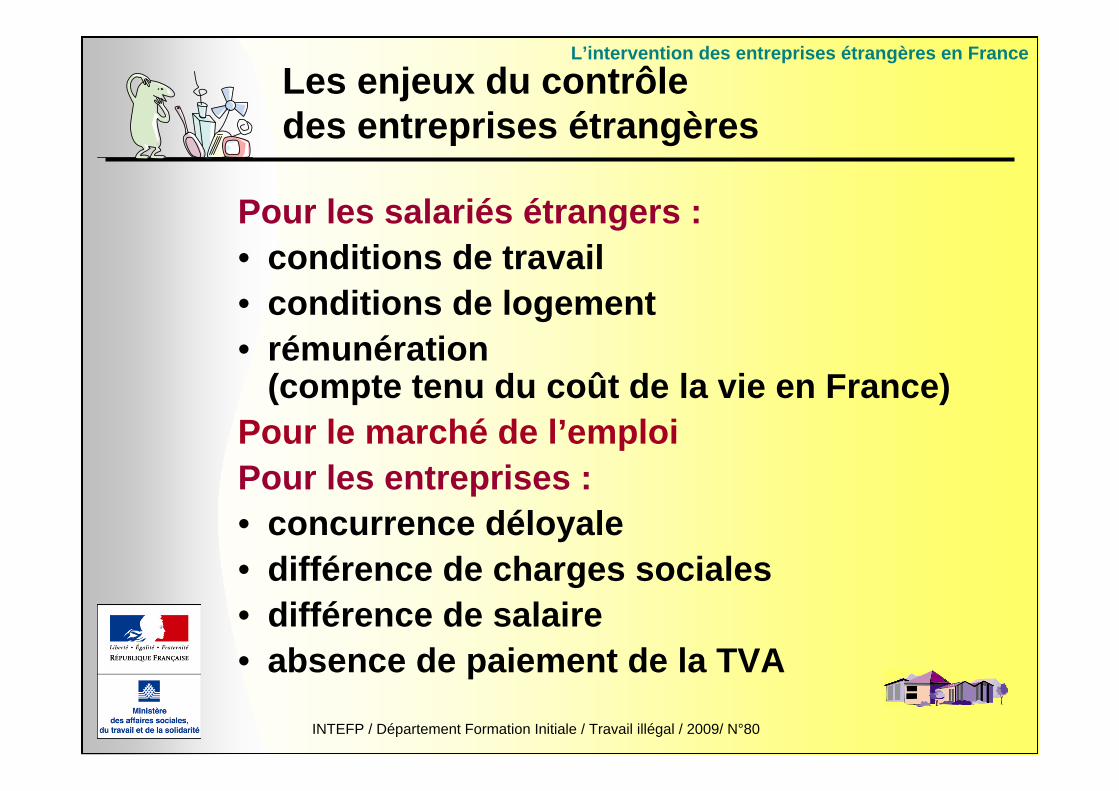

Les enjeux du contrôledes entreprises étrangères

Pour les salariés étrangers :• conditions de travail• conditions de logement• rémunération

(compte tenu du coût de la vie en France)Pour le marché de l’emploiPour les entreprises :• concurrence déloyale• différence de charges sociales• différence de salaire• absence de paiement de la TVA

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°81

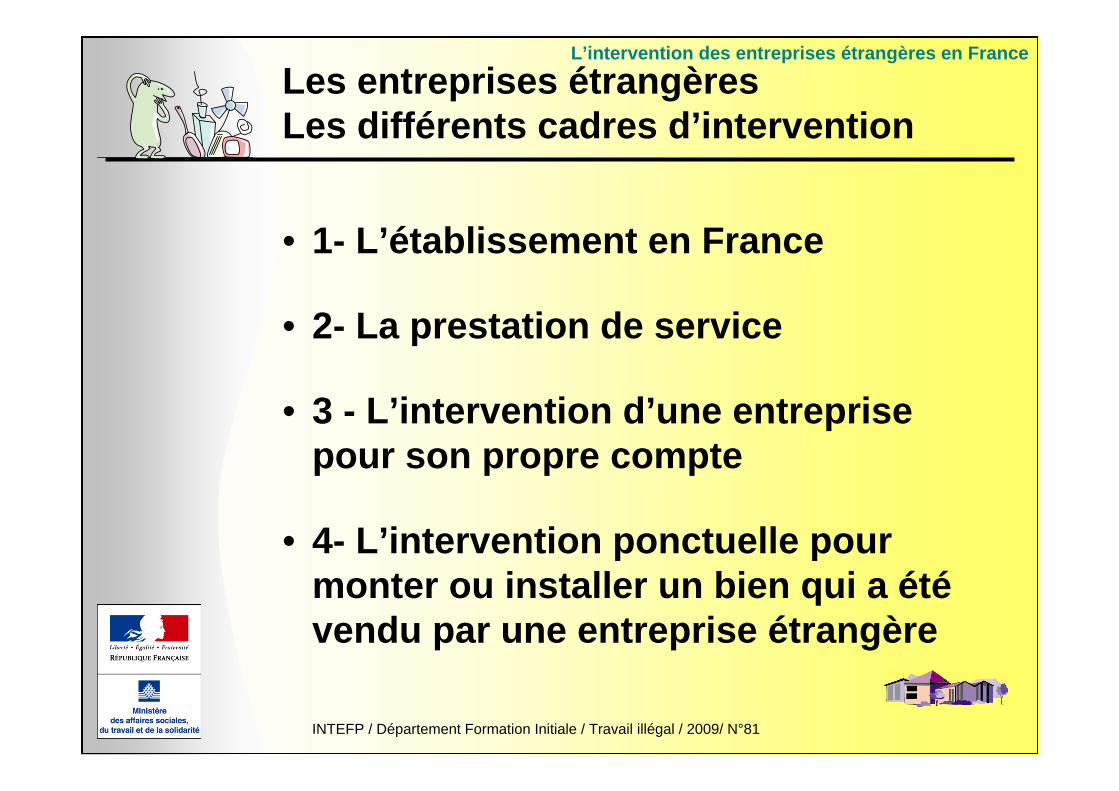

Les entreprises étrangèresLes différents cadres d’intervention

• 1- L’établissement en France

• 2- La prestation de service

• 3 - L’intervention d’une entreprisepour son propre compte

• 4- L’intervention ponctuelle pourmonter ou installer un bien qui a étévendu par une entreprise étrangère

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°82

Distinctions entre établissements etprestations de services

Prestationde services

Etablissement

1. Critère temporel Critère temporaire etoccasionnel

Caractère stable etpermanent

2. Critèregéographique

Activité du prestatairesituée dans un Etat autreque celui où se trouvele destinataire du servicePossibilité d'une structuredans l'Etat d'accueil pourune durée limitée à la duréede la prestation en cause.

Centre principal d'activitédans le même Etat quela majorité des clients.Possibilité d'unétablissement dansplusieurs Etats.

3. Champd'application

Activité limitée àla prestation prévueinitialement (peu importela nationalité desdestinataires)

Activité ouverteaux ressortissants du paysd'accueil (clientèleconstituée en partie deressortissants du paysd'accueil).

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°83

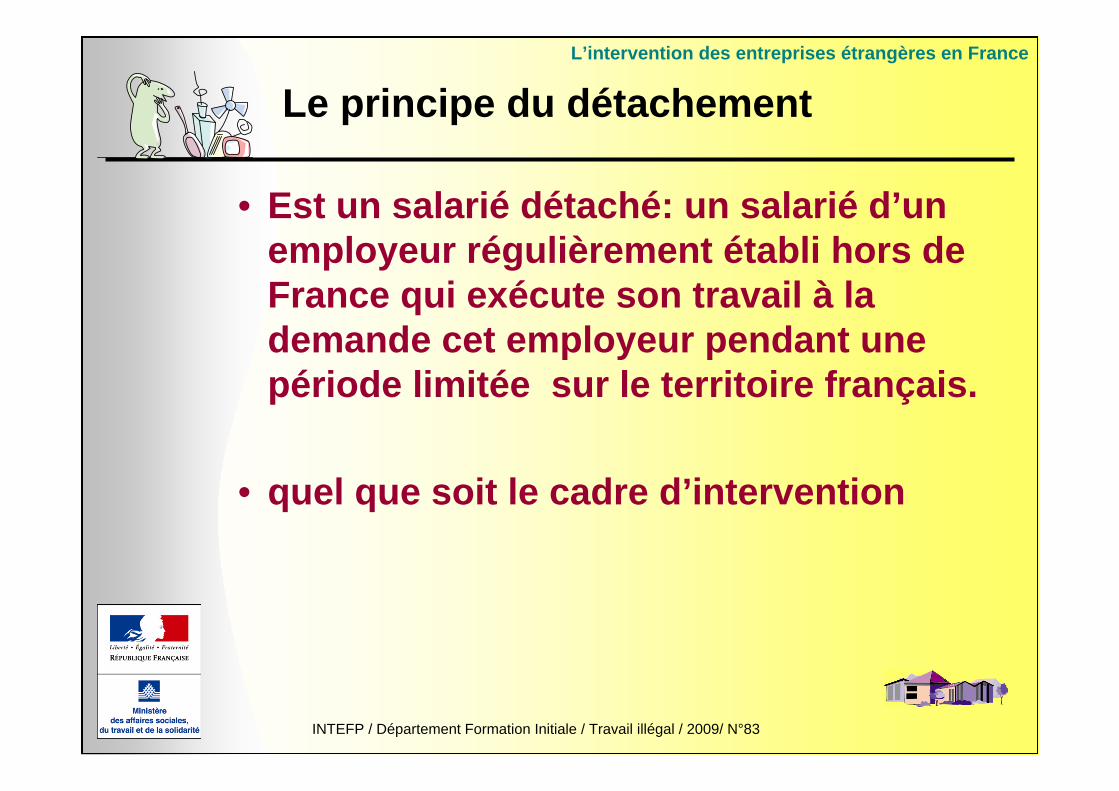

Le principe du détachement

• Est un salarié détaché: un salarié d’unemployeur régulièrement établi hors deFrance qui exécute son travail à lademande cet employeur pendant unepériode limitée sur le territoire français.

• quel que soit le cadre d’intervention

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°84

Conséquences du détachement

Pendant le détachement cela conduit à :

• Une application partagée du droit du travaildu pays d’origine et du pays d’accueil ( L1262-4 et Décret du 11/12/2007)

• Un maintien de son affiliation à l’organismede protection sociale du pays d’origine(preuve : formulaire E101 )

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°85

Droit du travail applicableaux prestations de service

Loi du 2 août 2005, décret du 11 juillet 1994 (R1261-1 àR1263-9 CT) et décret du 21 juillet 1995 (activitésagricoles)

Ne sont pas applicables:• les règles relatives à l’embauche et

à la rupture du contrat de travail.• les règles relatives à l’établissement (immatriculation,

IRP par exemple).

Sont applicables :• Les dispositions législatives, réglementaires,

conventionnelles applicables aux salariés employéspar les entreprises de la même branche d’activitéétablies en France ( L 1262-4 du CT).

• Pour les opérations de moins de 8 jours ne sont pasapplicables les dispositions non opérantes.

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°86

Droit du travail applicableaux prestations de service (suite)

Ces dispositions sont relatives à :• la rémunération• la durée du travail• les congés payés• les jours fériés• l’hygiène, la sécurité et la santé au travail• la médecine du travail

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°87

Formalités à accomplirPREALABLEMENT à l’intervention

- Solliciter éventuellement un titre de travail- Déclaration de détachement auprès de l’inspection du travail du lieu où esteffectuée la prestation ou du premier lieu d’activité si poursuite de l’activitédans d’autres lieux (articles R.1263-3 à 5 pour les entreprises et R.1263-6 etsuivants du CT pour les ETT)- L’envoi des horaires de travail (articles L.3171-1 et 2 alinéas 1 et 2; D.3171-17)- La déclaration d’ouverture de chantier (article R.8113-1)- L’affichage sur chantier ayant donné lieu à la délivrance d’un permis deconstruire (articles R.8221-1)- La déclaration d’hébergement collectif en préfecture loi du 27 juin 1973

Tous les documents doivent être en français(R.1263-2)

Seq 2-6

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°88

Les salariés étrangersdes entreprises prestataires

Entreprises de l’EEE :• Salariés communautaires :

Pas de titre de travail nécessairePériode transitoire subsiste pour la Roumanie et la Bulgarie

jusqu’au plus tard 2014• Salariés originaires de pays tiers :

Pas de titre de travail en France nécessaire si emploi régulier(par rapport au travail) dans un pays de l’EEE.

Entreprises de pays tiers :• Nécessité d’un titre de travail, sauf :

- Salariés communautaires- Monteurs (moins de huit jours)

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°89

Droit de la sécurité socialeEntreprises hors Union Européenne

• Principe de territorialitéLa personne qui exerce une activité surle territoire d’un État est soumise à la loide cet État

• Exception éventuelle par convention bilatéraleavec certains pays : Le détachement- maintien de la législation de l’État à partir

duquel le détachement est opéré- modalités et durée du détachement

(cf. convention)

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°90

Droit de la sécurité socialeEntreprises de l’Union Européenne

Règlement (CEE) 1408-71 du 14/06/71 modifié

• concerne les salariés et non-salariés

• s’applique quel que soit le cadre juridiqued’intervention de l’entreprise- prestations de services- établissement- intervention pour son propre compte- montage ou installation d’un bien

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°91

Droit de la sécurité socialeEntreprises de l’Union Européenne

Règlement (CEE) 1408-71 du 14/06/71 modifié

• Principe de territorialité : art 13 du règlementLa personne qui exerce une activité surle territoire d’un État est soumise àla législation de cet État même si :- elle réside dans un autre État- l’entreprise qui l’occupe a son siège sur

le territoire d’un autre État

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°92

Droit de la sécurité socialeEntreprises de l’Union Européenne

Règlement (CEE) 1408-71 du 14/06/71 modifié

• Exception le détachement : art 14 et 14 bisdu règlementLa personne qui exerce une activité sur le territoired’un État et qui est détachée sur le territoire d’un autre État demeuresoumise à la législation du premier État

• Conditions du détachement- l’exercice par l’entreprise d’une activité significative dans le pays àpartir duquel s’opère le détachement- le maintien d’un lien organique avec cette entreprise- durée 12 mois renouvelable une fois- preuve par formulaire E 101- pas de remplacement d’un salarié détaché et pas de doubledétachement

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°93

La fiscalité de la prestation de services

Principes :• TVA déclarée et payée en France• Par le prestataire, sauf prestations immatérielles

Modalités :• Depuis le 1er janvier 2002 déclaration directe par les entreprises

EEE (possibilité de désignation d’un mandataire fiscal); obligationd’un représentant fiscal pour les pays tiers.

• Intervention pour son propre compte :aucune imposition en France,

• Pour tous renseignements concernant les entreprises étrangèresintervenant en France dans le cadre d’une prestation de servicecontactez la BCR ( brigade de contrôle et de recherche des impôtsde votre département )

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°94

La fiscalité

• Intervention pour son propre compte :aucune imposition en France,

• Pour tous renseignements concernant les entreprisesétrangères intervenant en France dans le cadre d’uneprestation de service contactez la BCR ( brigade decontrôle et de recherche des impôts de votredépartement )

( très compliqué auto-liquidations, prestations nontaxables, n° de TVA intra vérifiable etc …) »

L’intervention des entreprises étrangères en France

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°95

ETAPE 5

METHODOLOGIE

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°96

I - Un contrôle en 4 étapes

Préparation du

contrôle

1

Lesconstats

2

Lesvérification

sultérieures

3

Les suites

4

Seq 2-9

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°97

Si contrôle ciblé

Consulter le dossier entreprise, de l’exploitation agricole,du chantier ou du spectacle

Prendre contact avec

Les autres corps de contrôle : URSSAF ou MSA, BCR ….

la ou les sections d’IT compétentes si intervention deplusieurs entreprises hors ressort

le service MOE pour vérifier si des demandes d’autorisationde travail ont eu lieu et si éventuellement il n’a pas étédestinataire de la déclaration d’intervention dans le casd’une prestation de services transnationale

Envisager la saisine du COLTI si la complexité del’opération le nécessite

Préparation du contrôle

Seq 2-9

Préparationdu contrôle

Lesconstats

Lesvérificationsultérieures

Les suites

1 2 3 4

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°98

Résultats de cette préparation

Préparer des grilles d’auditionsSi au vu des informations communiquées, le contrôleen « solo » vous parait difficile, vous pouvez :

Demander à des collègues ou à d’autres services compétentsde vous accompagner,Prendre l’attache du Parquet, pour une éventuelle lasécurisation des lieux,Aviser votre hiérarchie.

Dans le cas d’un contrôle commun avec plusieursagents, établir une fiche de contrôle afin que lesrenseignements collectés soient identiques.

Seq 2-9

Préparationdu contrôle

Lesconstats

Lesvérificationsultérieures

Les suites

1 2 3 4

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°99

Les constats

Eléments d’appréciation sur le déroulement du contrôlel’entrée dans l’entreprise est-elle rapide ou êtes-vous obligé d’attendreEffectuer une « photographie » des lieuxApprécier le climat dans lequel se déroule le contrôle (le responsableest-il tendu, les salariés continuent-ils leur activité normalement, etc.)

il est essentiel de recueillir le maximum d’informationsdisponibles sur place :

description des lieux, des personnes, des travaux réalisés…si possible auditionner les personnes présentes (grilles d’audition…)se faire remettre immédiatement tous les documents obligatoires etd’en demander éventuellement une copie des :

K Bis, DPAE, bulletins de paie, autorisations de travail, registre uniquedu personnel, titres de travail éventuels, certificats de détachementssécurité sociale…contrat d’entreprise et factures, agréments du DO, garantie financièrecertificat de régularité de la situation sociale, attestation fiscale,certificat d’inscription à un registre professionnel ….

Seq 2-9

Préparationdu contrôle

Lesconstats

1 2

Lesvérificationsultérieures

Les suites

3 4

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°100

Les constats

Noter :L’identité du responsable ou de la personne qui vous reçoitL’identité des salariés, leur demander leur date d’entrée dansl’entreprise, le nom de leur employeur et décrire les tâchesauxquelles ils sont occupésLes salariés ont-ils un moyen d’identification (ex : badge) siplusieurs entreprises interviennent

Activités spécifiquesChantiers BTP : consulter le panneau d’affichage (indicesidentifiant les sous-traitants agréés), PGC, PPSPS, registre journal…..Chantiers forestiers : l’article L 324-11-3 CT (pas repris dans lenouveau CT = transfert dans nouveau Code rural) et le décretn°2004-797du 29 juillet 2004 fixent le seuil à partir duquel ils sontsoumis à déclaration auprès de l’IT et à affichage sur le siteSpectacles : choisir le moment de l’intervention, vérifier la licenceou la déclaration en Préfecture, l’emploi des mineurs…

Seq 2-9

Préparationdu contrôle

Lesconstats

1 2

Lesvérificationsultérieures

Les suites

3 4

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°101

Les vérifications ultérieures

Si entreprise située hors de notre compétence :Contacter l’agent de contrôle compétent territorialement afinde procéder aux investigations complémentaires notammenten cas de sous-traitance ou d’existence de plusieursétablissementsSaisir le bureau de liaison (DGT ou OCLTI?) si entrepriseétrangère

Si contrôle inopiné :Consulter l’ensemble des partenaires pour vérifier larégularité des déclarations effectuées : URSSAF, MSA, BCR,caisse des congés payés…Se rapprocher du service MOEVérifier dans le dossier de l’entreprise ou du chantierl’existence de la déclaration d’intervention ou de ladéclaration préalable

Seq 2-9

Lesvérificationsultérieures

3

Les suitesLesconstats

Préparationdu contrôle

2 41

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°102

Après le contrôle

Si les documents ne sont pas disponibles sur place :Demander aux responsables des entreprises de nouscommuniquer les éléments nécessaires à l’enquête

Réunir et analyser les différents documents par rapport :à l’activité exercée : KBis ou autre, statuts, …Aux obligations et déclarations sociales et fiscalesAux obligations du donneur d’ordreAux obligations du sous-traitantAux déclarations du salarié

Ces éléments sont à mettre en parallèle avec nos constats

Seq 2-9

Lesvérificationsultérieures

3

Les suitesLesconstats

Préparationdu contrôle

2 41

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°103

Les suites

Si le contrat est supérieur à 3 000 € (en global)Vérifier que le donneur d’ordre s’est conformé auxdispositions de l’article L.8222-1 à 3)S’il ne l’a pas fait lui adresser un courrier et si des infractionsont été constatées (L.8222-5 et 6) :

Informer le donneur d’ordre de ses obligationsS’il ne s’acquitte pas de ces obligations, sa responsabilitépénale pourra être engagée

Si des infractions sont constituéesIdentifier les responsablesRédiger à l’encontre des professionnels contrevenants la oules procédures relatives à :

Dissimulation totale ou partielle d’activitéDissimulation d’emploi(s) salarié (s) ,prêt illicite de main-d’œuvre, marchandageEmploi d’étrangers sans autorisation de travail ….

Seq 2-9

Les suites

4

Préparationdu contrôle

Lesconstats

Lesvérificationsultérieures

2 31

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°104

Les différents cadres juridiques (OPJ)

L’ENQUETE PRELIMINAIREart 75 et s. CPP + art L.8271-13 du CT

(Perquisitions et saisies, même domiciliaires)L’ENQUETE DE FLAGRANCE

(art 53 et s. CPP) Perceptible de l'extérieurL’ENQUETE SUR COMMISSION ROGATOIRE

(art 151 et s. CPP : mission O.P.J. déterminée parle juge / Pouvoirs de la flagrance)

L'ENQUETE SUR REQUISITIONS DU PROCUREUR(art 78-2-1 CPP : contrôle d'activité)

Seq 3-2

INTEFP / Département Formation Initiale / Travail illégal / 2009/ N°105

La réquisition à personne qualifiée

Pour les 3 types d’enquêteEnquête préliminaireFlagrant délitCommission rogatoire

Par O.P.J.Tous les autres corps de contrôleLa personne requise

doit déférer à la réquisitionprête sermentperd ses pouvoirs propres

rôle de conseiller, spécialiste est soumise au secretde l’enquête

Seq 3-2