Journée de travail PSA dans...

48

1 Nicolas Turgeon, biologiste-agronome Direction de l’innovation scientifique et technologique Les bioproduits industriels et l’agriculture Journée de travail PSA dans Chaudières-Appalaches Gérard Goyette Direction de l’innovation scientifique et technologique 20 février 2008

-

Upload

trankhuong -

Category

Documents

-

view

213 -

download

0

Transcript of Journée de travail PSA dans...

1

Nicolas Turgeon, biologiste-agronomeDirection de l’innovation scientifique et technolog ique

Les bioproduits industriels et l’agriculture

Journée de travail PSA dans Chaudières-Appalaches

Gérard GoyetteDirection de l’innovation scientifique et technologique

20 février 2008

2

Contexte

� Plusieurs pays doivent faire face aux défis que représentent les changements climatiques, la dépendance à l’égard des combustibles fossiles, la hausse des prix des produits pétroliers et la crise existante dans le secteur agricole

� La production de bioproduits industriels à partir de matières premières provenant de la biomasse est perçue, actuellement, comme étant une solution ou une des alternatives face à ces défis

3

Définitions

L’expression bioproduits industriels s’applique àune multitude de produits industriels et commerciaux, non alimentaires et non pharmaceutiques , élaborés à partir de biomasses variées par des procédés biologiques (bioprocédés) ou non biologiques

Bioprocédé industriel fait référence à des procédés qui utilisent des processus microbiens, enzymatiques ou moléculaires pour fabriquer des produits variés ou des services à partir de différentes biomasses ou autres produits

4

Définitions (suite)

Le secteur des bioproduits et des bioprocédés industriels se divise en cinq segments :

� La bioénergie � Les matériaux d’origine naturelle� Les produits de la chimie verte� Les produits spécialisés en phytoproduction

� Le bioassainissement

5

Définitions (suite)

La biomasse regroupe les plantes cultivées, les arbres, le bois, les végétaux aquatiques, les graminées ainsi que les résidus organiques agricoles, aquatiques, forestier s ou issus de la transformation de la matière première dans l’ industrie bioalimentaire (végétaux, tissus d’animaux d’élevage s ou de captures), des résidus organiques post-consommation domestique et d’autres résidus organiques industrie ls

De ces biomasses, on extrait des molécules biochimi ques variées (sucres, protéines, acides gras) à partir de squelles on peut potentiellement développer une multitude de bi oproduits

6

Segment de la bioénergie - biocarburants

La bioénergie résulte du processus de valorisation énergétique de la biomasse, lorsque celle-ci est ut ilisée pour produire des biocarburants (ex. bioéthanol, biodiés el) ou des biocombustibles solides (ex. granule), liquides (ex . biohuile) ou gazeux (ex. méthane)

Les biocarburants se substituent partiellement ou totalement aux carburants pétroliers et peuvent s'employer dan s des moteurs stationnaires ou propulsifs, diésels ou à es sence. Aujourd'hui les principaux biocarburants, en termes de production, sont le bioéthanol et le biodiésel

7

Segment de la bio énergie – biocarburants (suite)

Le bioéthanol est obtenu par la fermentation de sucres issus de plantes contenant du saccharose (ex. betterave à sucre, canne à sucre, etc.), de l’amidon issu de céréales o u de tubercules (ex. maïs, orge, blé, pomme de terre, et c.) ou de matières lignocellulosiques premières ou résiduelles (ex, paille, canne de maïs, résidus forestiers)

Le biodiésel : par le procédé de transestérification, les graisses et les huiles réagissent chimiquement avec un alcool (méthanol) en présence d’un catalyseur (hydroxyde d e sodium ou de potassium) afin de former des esters de méthy le d’acide gras (biodiésel). D’autres procédés existent.

8

Segment de la bioénergie - biocarburants

Gouvernement fédéral (exigences de contenu )

� 5 % bioéthanol dans l’essence en 2010

� 2 % biodiésel dans le diésel et le mazout en 2012

Orientations du Québec

� Objectif de 5 % éthanol en 2012 (intention)

� Favoriser le développement du biodiésel (% biodiése l??)

� Favorise la filière éthanol cellulosique (matières résiduelles forestières, agricoles)

9

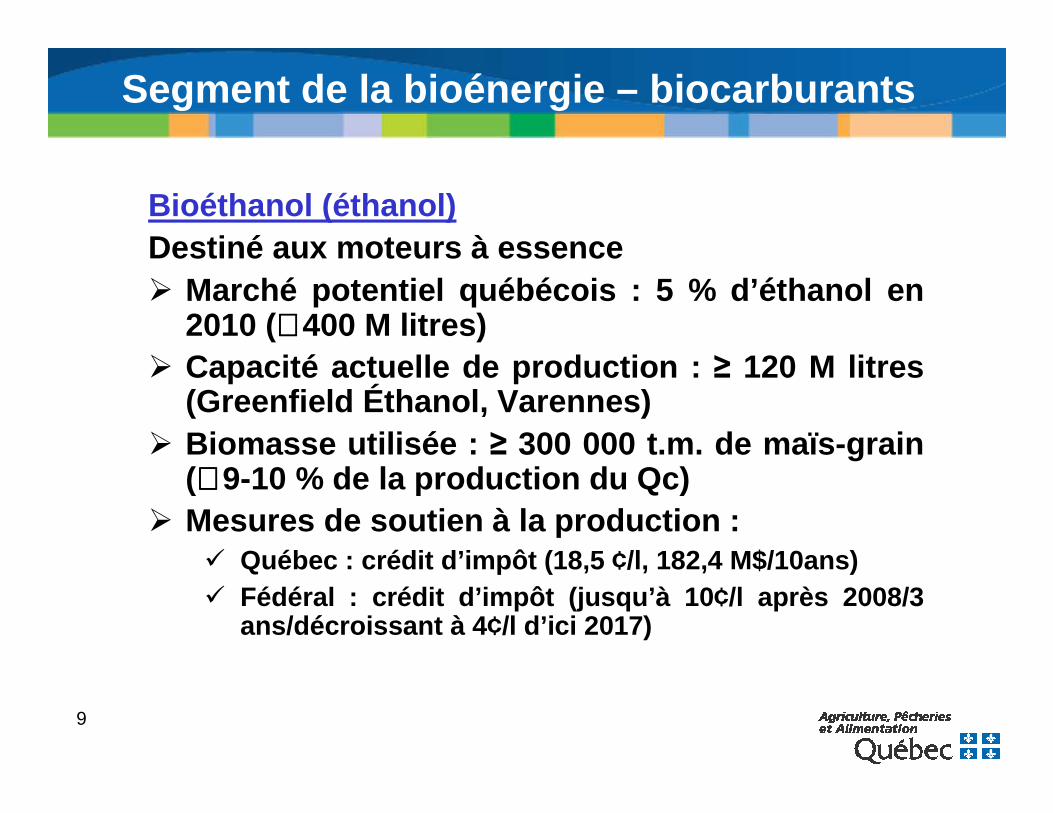

Segment de la bioénergie – biocarburants

Bioéthanol (éthanol)Destiné aux moteurs à essence� Marché potentiel québécois : 5 % d’éthanol en

2010 (≅≅≅≅ 400 M litres)� Capacité actuelle de production : ≥ 120 M litres

(Greenfield Éthanol, Varennes)� Biomasse utilisée : ≥ 300 000 t.m. de maïs-grain

(≅≅≅≅ 9-10 % de la production du Qc) � Mesures de soutien à la production :

� Québec : crédit d’impôt (18,5 ¢/l, 182,4 M$/10ans)� Fédéral : crédit d’impôt (jusqu’à 10¢/l après 2008/3

ans/décroissant à 4¢/l d’ici 2017)

10

Segment de la bio énergie – biocarburants (suite)

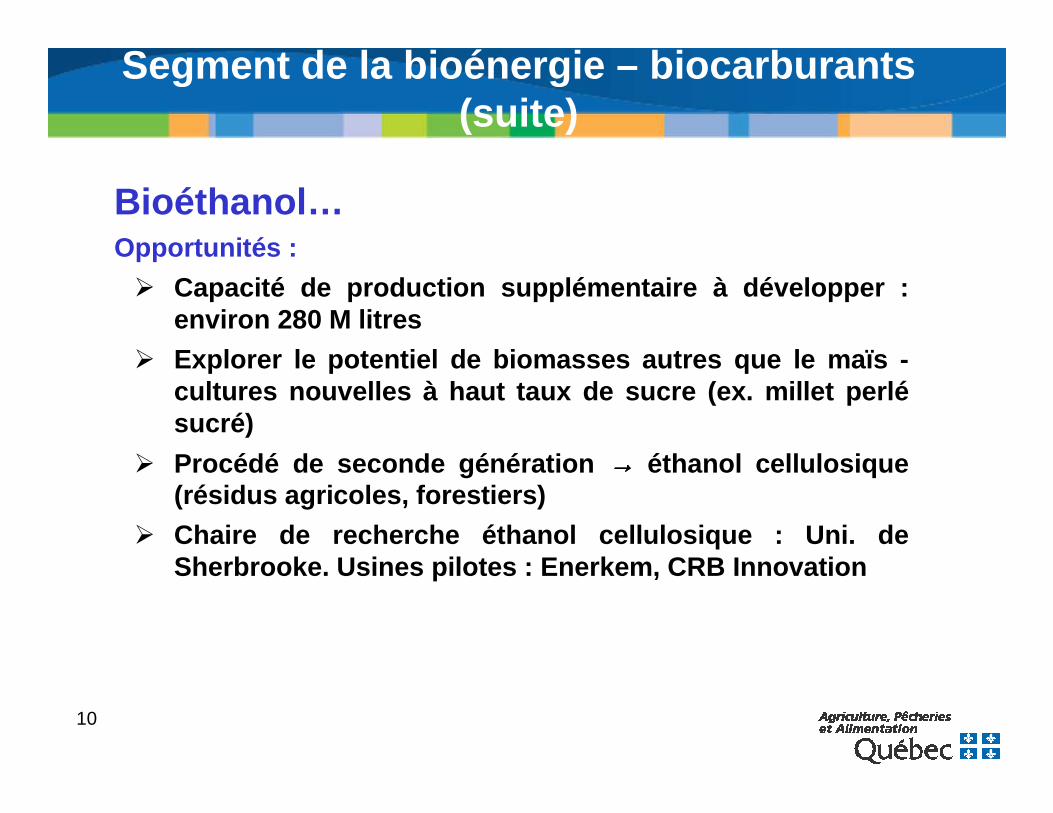

Bioéthanol…Opportunités :

� Capacité de production supplémentaire à développer : environ 280 M litres

� Explorer le potentiel de biomasses autres que le ma ïs -cultures nouvelles à haut taux de sucre (ex. millet perlésucré)

� Procédé de seconde génération →→→→ éthanol cellulosique (résidus agricoles, forestiers)

� Chaire de recherche éthanol cellulosique : Uni. de Sherbrooke. Usines pilotes : Enerkem, CRB Innovation

11

Segment de la bio énergie – biocarburants (suite)

Bioéthanol…

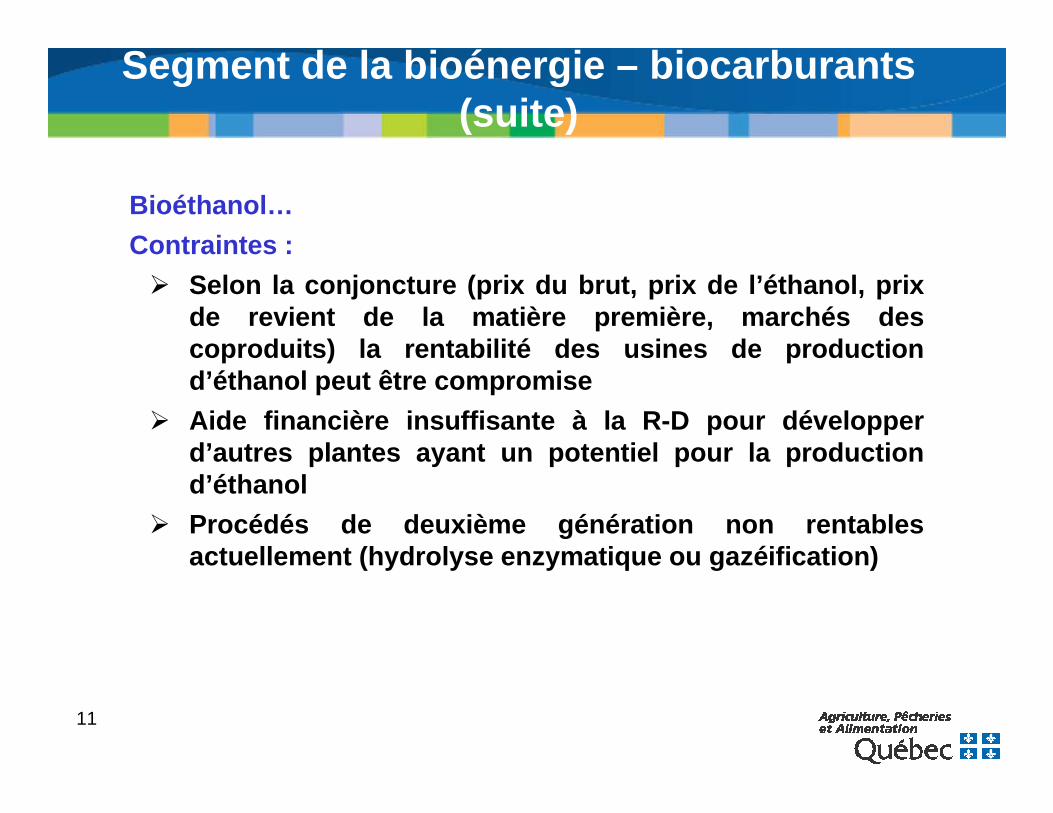

Contraintes :

� Selon la conjoncture (prix du brut, prix de l’éthan ol, prix de revient de la matière première, marchés des coproduits) la rentabilité des usines de production d’éthanol peut être compromise

� Aide financière insuffisante à la R-D pour développe r d’autres plantes ayant un potentiel pour la product ion d’éthanol

� Procédés de deuxième génération non rentables actuellement (hydrolyse enzymatique ou gazéificatio n)

12

Segment de la bio énergie – biocarburants (suite)

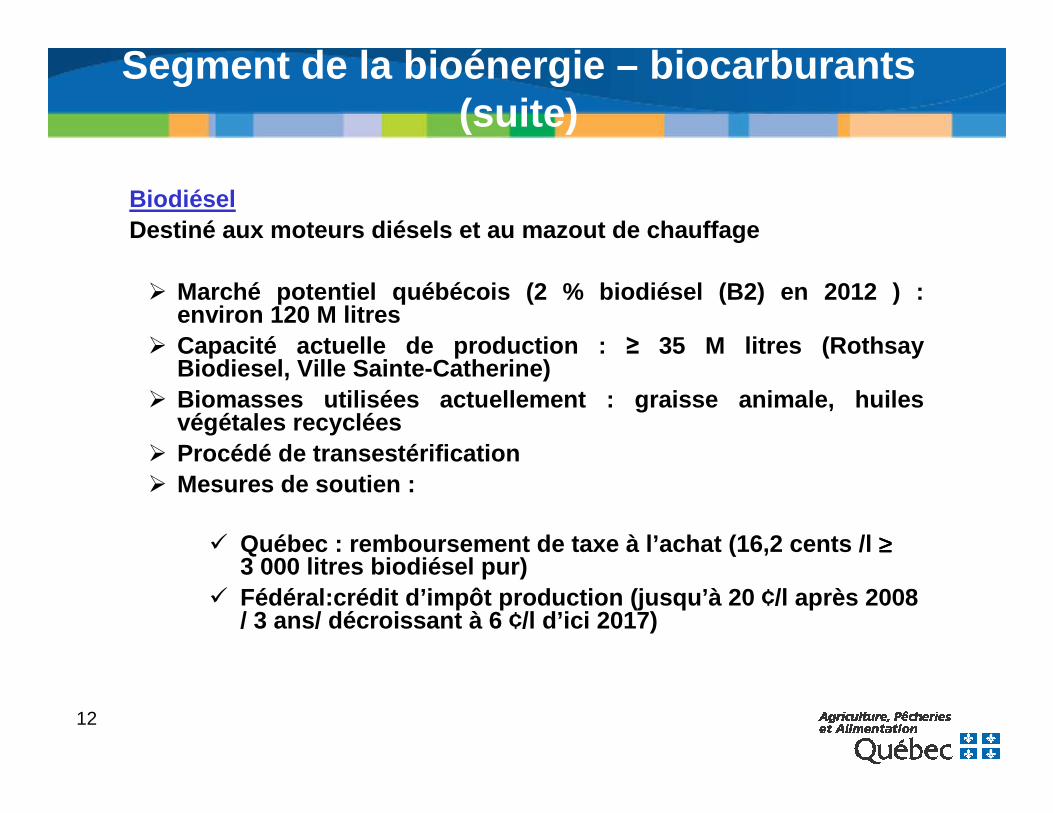

BiodiéselDestiné aux moteurs diésels et au mazout de chauffage

� Marché potentiel québécois (2 % biodiésel (B2) en 20 12 ) : environ 120 M litres

� Capacité actuelle de production : ≥ 35 M litres (RothsayBiodiesel, Ville Sainte-Catherine)

� Biomasses utilisées actuellement : graisse animale, huiles végétales recyclées

� Procédé de transestérification� Mesures de soutien :

� Québec : remboursement de taxe à l’achat (16,2 cents /l ≥≥≥≥3 000 litres biodiésel pur)

� Fédéral:crédit d’impôt production (jusqu’à 20 ¢/l ap rès 2008 / 3 ans/ décroissant à 6 ¢/l d’ici 2017)

13

Segment de la bio énergie – biocarburants (suite)

Biodiésel…Opportunités :� Capacité de production supplémentaire à développer :

environ 85 M litres� Autres biomasses potentielles: cultures oléagineuse s

(soya, canola, etc.)� Québec - exporte environ 325 000 t de soya / an - requ iert

650 000 t de tourteau / an� Le biodiésel (un ester de méthyle d’acide gras) peu t être

utilisé également pour la synthèse d’une multitude d e produits à valeur ajoutée (ex. lubrifiants, solvants , surfactants, plastiques) qui sont habituellement él aborés àpartir de produits de l’industrie pétrochimique (ex. éthylène et polyoles)

14

Segment de la bio énergie – biocarburants (suite)

Biodiésel…Contraintes :� Coûts du biodiésel� Disponibilité et coûts de la matière première � Capacité limitée de trituration au Québec � Financement disponible limité pour les projets de

développement� La concurrence des grandes entreprises et les coûts de

production et de contrôle fragilisent la viabilité d es petites entreprises qui pourraient se développer

� Nouvelles technologies coûteuses� Accroissement de l’offre pour les coproduits� Réseau de distribution

15

Segment de la bioénergie - biocombustibles

Les biocombustibles servent à produire de la chaleur dans un foyer ou une chaudière

Les biocombustibles solides (granules), liquides (ex. biohuile) ou gazeux (biogaz) peuvent être utilisés à ces fins

16

Segment de la bio énergie –biocombustibles gazeux (biogaz)

Le biogaz est généré par la digestion anaérobie (en l’absence d’oxygène) de la matière organique (le fumier, les boues d’épuration, les déchets solides municipaux, les dé chets biodégradables ou toute matière première biodégrada ble. Le gaz obtenu est composé principalement de méthane et de dioxyde de carbone

� Deux installations de production de biogaz (méthanisation) à la ferme en opération – d’autres pr ojets sont au stade d’étude de faisabilité

� Biogaz: Bio-Terre Systems inc. SherbrookeÉnergie Highland inc. Pointe-ClaireGroupe EBI, BerthiervilleBiothermica, Montréal

17

Segment de la bio énergie –biocombustibles gazeux (biogaz) (suite)

Opportunités :

� La méthanisation est justifiable dans un contexte d e réduction des GES (méthane 21 X de GES que CO2)

� La technologie actuelle permet la production de bio gaz au Québec

� Le Québec dispose d’une biomasse résiduelle importa nte pour la production de biogaz notamment à partir de fumier

18

Segment de la bio énergie –biocombustibles gazeux (biogaz) (suite)

Contraintes :

La production d’électricité à partir du biogaz proven ant du fumier n’est pas rentable actuellement en raison :

� du manque d’efficacité des génératrices qui n’est qu e d’environ 30 à 35 %

� des prix d’électricité payés qui ne permettent pas d e couvrir les coûts de production (coût de production : entre 0,15 et 0,20 $/kWh)

19

Segment de la bio énergie –biocombustibles solides

�Diverses biomasses agricoles (ex : panic érigéou résidus céréaliers) ou forestières (ex : bois, bran de scie, écorce) peuvent être prétraitées par séchage et granulées pour servir de combustible solide

�Des plantes pérennes (panic érigé, saule àcroissance rapide, etc.) sont à l’essai au Québec et en Ontario pour évaluer leur rendement en biomasse et leur utilisation potentielle pour la granulation

20

Segment de la bio énergie –biocombustibles solides (suite)

� La technologie existe - quelques usines produisent d éjà des granules ou des bûches densifiées à partir de biomas ses forestières

Energex inc.Granules L.G. inc.Bois Énergétique Recyclé Lauzon inc.Recy-Clone inc. , Boisbriand (bûches)

Opportunités :� Un marché domestique, national et international (rés identiel et

commercial) pour les biocombustibles solides (granu les)� Un potentiel pour quelques usines de granules ??� Les usines cherchent à diversifier leurs approvision nements

(biomasse agricole) pour la production de granules Contraintes :� La qualité et le prix de revient de la biomasse � Le prix de l’électricité au Québec

21

Segment des matériaux d’origine naturelle

Les matériaux d’origine naturelle font référence à d es matériaux nouveaux «non traditionnels» élaborés en t otalitéou en partie à partir de fibres végétales ou de préc urseurs (amidon, acide lactique, etc) provenant de biomasse s variées

� bioplastiques

� biocomposites

� biofibres

� Biopolymères

L’expression «biomatériaux» est souvent utilisée à to rt. Ce terme est habituellement réservé à des matériaux biom édicaux (ex. prothèse, fil de suture, etc.)

22

Segment des mat ériaux d ’origine naturelle (suite)

Entreprises :Nova Envirocom, Sherbrooke (bioplastiques)Biomatera, Jonquière (biopolymères)Cerestech, Montréal (biopolymères) Mafor inc., Thetford Mines (biocomposites)Texel, St-Gérard-de-Beauce (biofibres)

Opportunités :

Applications prometteuses pour les bioplastiques, l es biopolymères, les biocomposites et les biofibres aux niveaux national et international�Pour l’industrie de l’automobile et des transports (terrestre et aérien)�Isolants et autres matériaux pour l’industrie du bâ timent�Composites de renforcement et de rembourrage

23

Segment des mat ériaux d ’origine naturelle (suite)

Contraintes :� Peu de matières premières présentement disponibles

pour la production des précurseurs de ces bioprodui ts� Les chefs de file sont des multinationales intégrée s

verticalement� Nécessite un gros financement pour le développement et

la mise en marché� Peu d’entreprises ont réussi à commercialiser leurs

produits� Le manque d’uniformité de la qualité et l’absence de

norme à cet effet

24

Segment des bioproduits de la chimie verte

Les produits de la chimie verte sont élaborés àpartir de végétaux (parfois à partir de résidus animaux) et peuvent se substituer à la pétrochimie dans des procédés de l'industrie chimique. Ils ont l'avantage d'être renouvelables, biodégradables

�Éléments biochimiques précurseurs (acides, alcools, esters)

�Biolubrifiants�Biosolvants�Adhésifs et résines�Peintures et encres�Biocatalyseurs (enzymes), etc.

25

Segment des bioproduits de la chimie verte (suite)

Le Québec dispose d’une bonne expertise en R-D répa rtie dans les universités, centres de recherche, centres de transfert technologique (ex. OLEOTEK) et industries

Lubrifiants : Canada Prolab Technologies inc. , Thetford MinesOLEOTEK, Thetford minesEco Selection, Brigham

Chimie industrielle:

Tembec

Pétrochimie:Industrie pétrochimique québécoise (Montréal-Est)

26

Segment des bioproduits de la chimie verte (suite)

Opportunités :

� Le marché des biolubrifiants est en croissance, les lubrifiants et liquides hydrauliques devraient offr ir des débouchés. Le marché des huiles à moteur et àengrenage pourrait s’ouvrir

� Pour les surfactants, le marché serait intéressant à long terme

� Pour le Québec, il y a un marché interne et internat ional pour les biolubrifiants, détergents et surfactants. Pour les biocatalyseurs et les éléments précurseurs, le marc hé est externe au Québec

27

Segment des bioproduits de la chimie verte (suite)

Contraintes :

� Les chefs de file au niveau mondial sont des multinationales

� Peu de normes sur l’utilisation de ces bioproduits

� Peu de compagnies ont atteint la phase de commercialisation

� Faiblesse au niveau de la stratégie de commercialis ation: savoir-faire, financement et contacts internationau x

� Il n’y a pas de projet de démonstration de l’avanta ge concurrentiel des bioproduits issus de la chimie ve rte

� Fermeture de Pétromont (polyéthylène)

28

Enjeux

� Des enjeux techniques et non techniques doivent êtr e considérés voire solutionnés afin de pouvoir dévelo pper des bioprocédés et des bioproduits industriels compétitifs. Certains de ces enjeux sont communs àtoutes les segments des bioproduits

� Il existe peu de normes de qualité applicables à la production et à l’utilisation des bioproduits indust riels notamment pour les matériaux d’origine naturelle et les bioproduits de la chimie verte

� La demande accrue en biomasse agricole pour la bioindustrie pourrait créer des problèmes de sécurit édes approvisionnements et soulever des enjeux de pérennité et de vulnérabilité

29

Enjeux (suite)Défis et enjeux associés à la R-D

� Des défis importants reliés à la R-D s’appliquent à l ’ensemble des segments des bioproduits et bioprocédés industr iels

� De nombreux bioproduits élaborés à partir de biomass es coûtent plus cher à produire que leurs homologues ti rés de l’industrie pétrochimique

� Coûts de la R-D pour les petites entreprises/grosse s� Favoriser la création et l’expansion de réseaux de recherche

intégrés � Programme d’innovation pour les bioproduits agricol es (PIBA)-

des réseaux de recherche ont été recommandés pour financement dont les suivants :� Réseau sur les biofibres pour les matériaux et la ch imie� Initiative de bioraffinerie canadienne sur le tritic ale� Réseau sur la pomme de terre� Réseau sur les bioproduits dérivés du lait� Réseau sur la ligno-cellulose� Réseau Chaudière-Appalaches-Bio-polymères ( en atte nte)

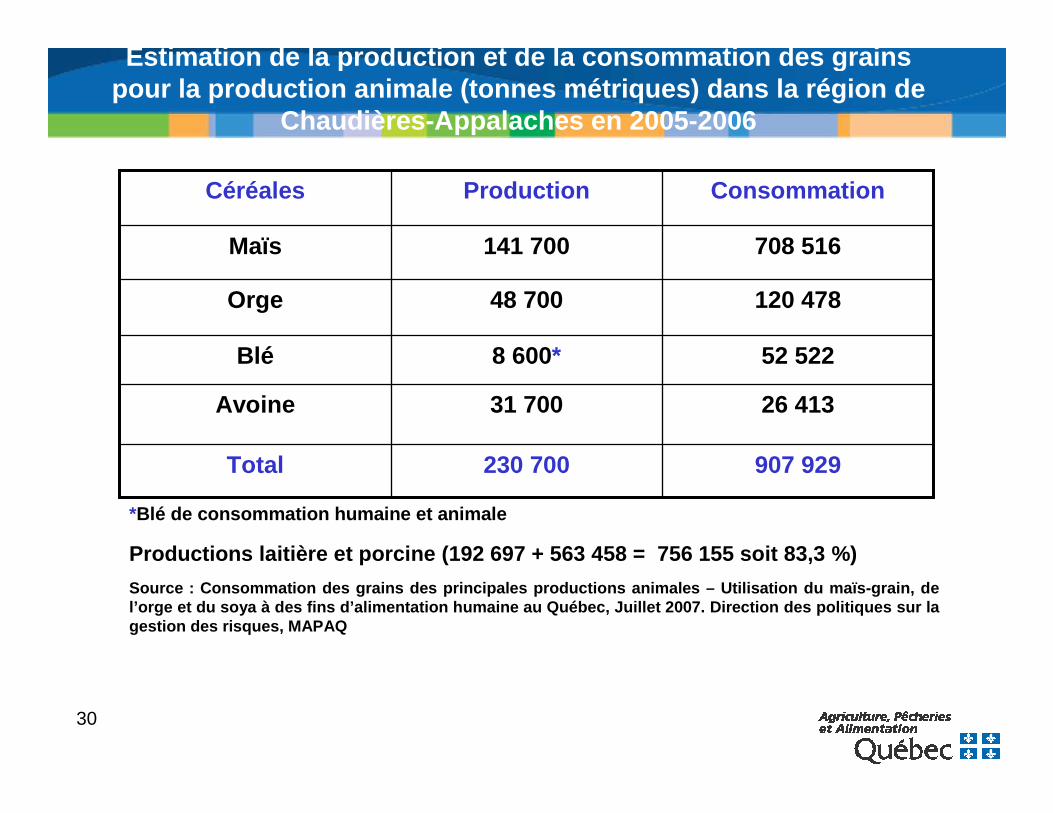

30

Estimation de la production et de la consommation d es grains pour la production animale (tonnes métriques) dans la région de

Chaudières-Appalaches en 2005-2006

907 929230 700Total

26 41331 700Avoine

52 5228 600*Blé

120 47848 700Orge

708 516141 700Maïs

ConsommationProductionCéréales

Productions laitière et porcine (192 697 + 563 458 = 756 155 soit 83,3 %)

Source : Consommation des grains des principales pr oductions animales – Utilisation du maïs-grain, de l’orge et du soya à des fins d’alimentation humaine au Québec, Juillet 2007. Direction des politiques s ur la gestion des risques, MAPAQ

*Blé de consommation humaine et animale

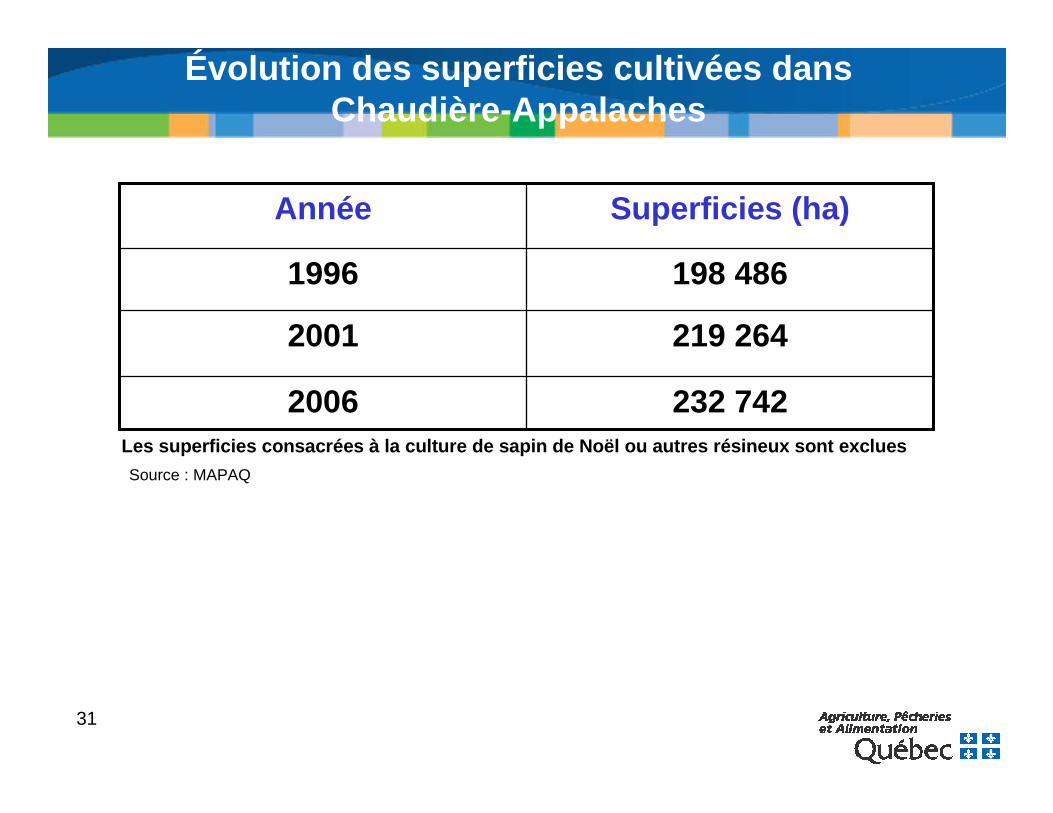

31

Évolution des superficies cultiv ées dans Chaudière-Appalaches

232 7422006

219 2642001

198 4861996

Superficies (ha)Année

Les superficies consacrées à la culture de sapin de Noël ou autres résineux sont exclues

Source : MAPAQ

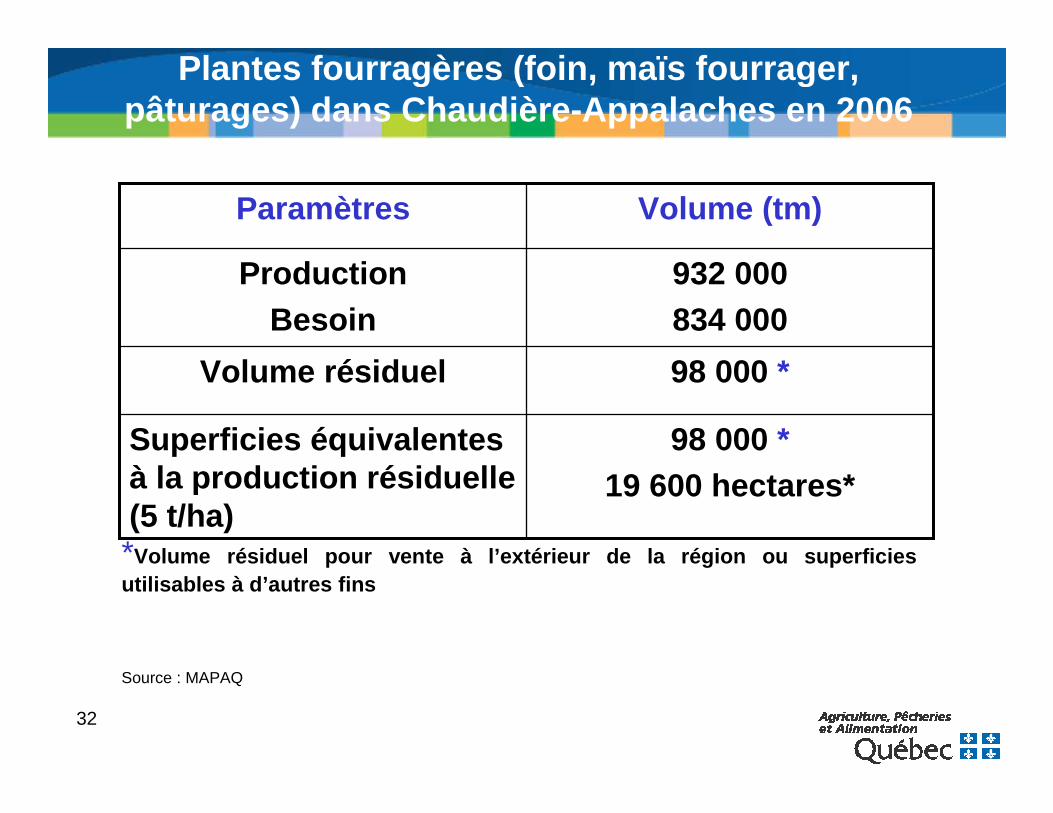

32

Plantes fourrag ères (foin, ma ïs fourrager, pâturages) dans Chaudière-Appalaches en 2006

98 000 *19 600 hectares*

Superficies équivalentes à la production résiduelle (5 t/ha)

98 000 *Volume résiduel

932 000834 000

ProductionBesoin

Volume (tm)Paramètres

*Volume résiduel pour vente à l’extérieur de la régio n ou superficies utilisables à d’autres fins

Source : MAPAQ

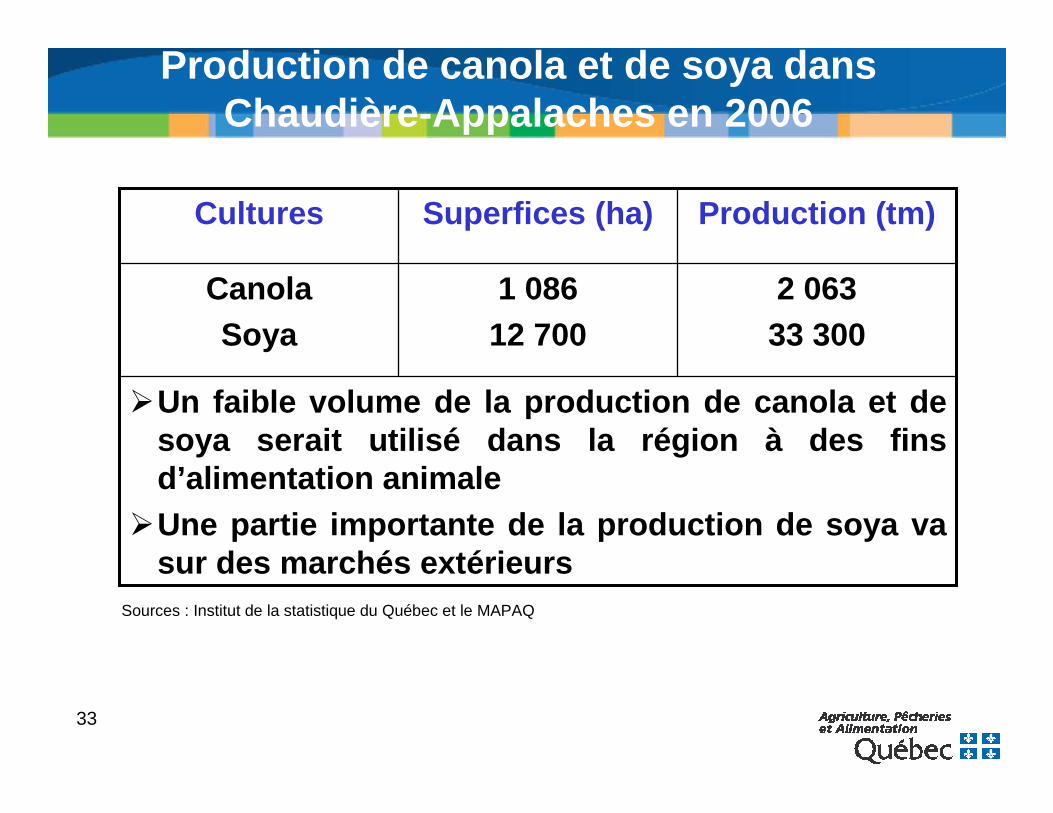

33

Production de canola et de soya dans Chaudière-Appalaches en 2006

Sources : Institut de la statistique du Québec et le MAPAQ

�Un faible volume de la production de canola et de soya serait utilisé dans la région à des fins d’alimentation animale

�Une partie importante de la production de soya va sur des marchés extérieurs

2 06333 300

1 08612 700

CanolaSoya

Production (tm) Superfices (ha)Cultures

34

Conclusion

� Le marché des bioproduits industriels est international mais son développement est local

� Des surfaces de terres agricoles plus ou moins marginales seraient potentiellement disponibles pour des cultures dédiées à des applications bioindustrielles. Nous devons évaluer le potentiel de produire, dans une perspective de développement durable, de la biomasse agricole dans le contexte agroclimatique québécois

� Il faut des investissements importants en R-D

� Une concertation industrie, centre de recherche, université et gouvernement est nécessaire

35

Conclusion (suite)

� La production de bioproduits industriels à partir de cultures vivrières soulève des enjeux d’autosuffisance, de sécurité d’approvisionnement et de développement durable

� Le développement des bioproduits industriels au Québec pourrait contribuer à la diversification des activités agricoles et à la croissance économique des régions

36

� La production de biocarburants dans les milieux rur aux du Québec. Ministère des Affaires municipales et des Régions (MAMR). Gouvern ement du Québec. Mai 2007.

� Étude stratégique dans le domaine des bioprocédés e t des bioproduits industriels au Québec. Rapports Phase I, II, III. Le Groupe CRÉA. 2006-2007.

� Centre québécois de valorisation de la biotechnolog ie : http://www.cqvb.qc.ca/fra/a-propos-du-cqvb/partenaires-strategiques.asp

� Institut de recherche en biotechnologie du CNRC (IR B-CNRC) : http://www.nrc-cnrc.gc.ca/institutes/bri_f.html

� l'Institut des matériaux industriel du CNRC (IMI-CN RC) : http://imi.cnrc-nrc.gc.ca /� Technologie du Développement Durable Canada : http://www.sdtc.ca/fr/about/index.htm� BIOCAP Canada : http://www.biocap.ca/index.cfm?lg=f� Réseau canadien d'innovation dans la biomasse (RCIB ) : http://www.cbin-

rcib.gc.ca/index-f.html� Industrie Canada : http://www.ic.gc.ca/ic_wp-pa.htm � Ressources Naturelles Canada: http://www.nrcan.gc.ca/com/index-fra.php� Agriculture et Agroalimentaire Canada : http://www.agr.gc.ca /� Conseil québécois du biodiésel : http://www.biodieselquebec.org /� Composites Innovation Centre :

http://www.compositesinnovation.ca/FTP/website/home .html� Agrinova : http://www.agrinova.ca/bienvenue.htm� OLEOTEK : http://www.oleotek.com/transfert-technologies/index .cfm� Ministères et organismes du gouvernement du Québec� Etc..

Quelques sources d’information sur lesbioproduits industriels

37

Merci

Gérard Goyette B.Sc, M.Sc, microbiologie Conseiller en biotechnologie Direction de l'innovation scientifique et technolog ique MAPAQ 200, chemin Sainte-Foy, 9ième étage Québec (Québec) G1R 4X6 Téléphone: (418) 380-2100 poste 3395

38

Plan de la présentation

� Contexte

� Définitions

� Politiques gouvernementales

� Les différents segments des bioproduits industriels

� Enjeux

� Conclusion

39

Politiques gouvernementales fédérales

Le gouvernement fédéral a annoncé en 2006-2007 plusieurs mesures de support à la recherche et à la production de bioproduits industriels au Canada àtravers diverses politiques, programmes et mesures fiscales

40

Politiques gouvernementales québécoises

Bien que le Québec n’ait pas de politique ou de programme spécifique applicable au développement des bioproduits et bioprocédés industriels, différentes orientations et mesures gouvernementales québécoises favorisent, en partie, le développement de ce secteur

� Stratégie énergétique du Québec 2006-2015� Plan d’action sur les changements climatiques 2006- 2012� Plan d’action concertée 2007-2010 sur

l’agroenvironnement et la cohabitation harmonieuse� Politique nationale de la ruralité 2007-2014� Stratégie québécoise de la recherche et de l’innova tion

41

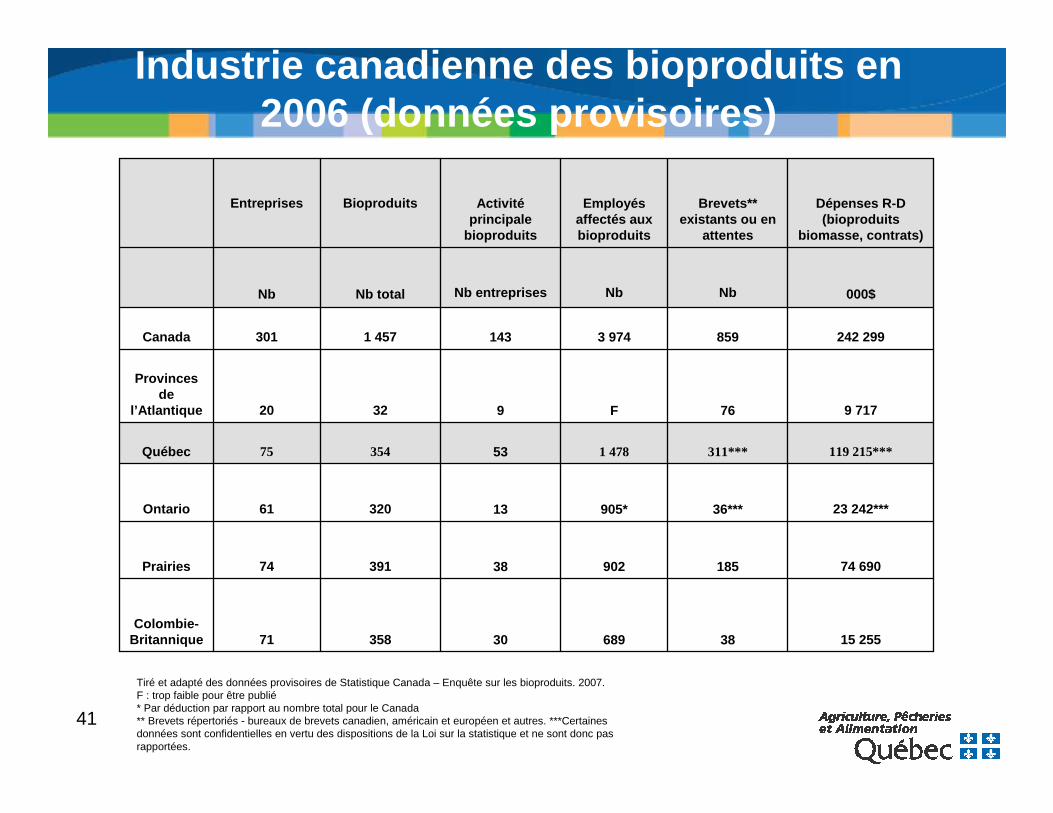

Industrie canadienne des bioproduits en 2006 (données provisoires)

15 255386893035871Colombie-

Britannique

74 6901859023839174Prairies

23 242***36***905*1332061Ontario

119 215***311***1 4785335475Québec

9 71776F93220

Provinces de

l’Atlantique

242 2998593 9741431 457301Canada

000$NbNbNb entreprisesNb totalNb

Dépenses R-D (bioproduits

biomasse, contrats)

Brevets** existants ou en

attentes

Employésaffectés aux bioproduits

Activitéprincipale

bioproduits

BioproduitsEntreprises

Tiré et adapté des données provisoires de Statistique Canada – Enquête sur les bioproduits. 2007.F : trop faible pour être publié* Par déduction par rapport au nombre total pour le Canada** Brevets répertoriés - bureaux de brevets canadien, américain et européen et autres. ***Certaines données sont confidentielles en vertu des dispositions de la Loi sur la statistique et ne sont donc pas rapportées.

42

Segment des mat ériaux d ’origine naturelle (suite)

Les biopolymères issus de la pétrochimie sont soit des polymères issus de la pétrochimie associés àun composé naturel (ex. amidon, cellulose), soit des polymères biodégradables de synthèse

Les biopolymères issus de ressources renouvelables sont fabriqués à partir de polymères naturels d'origine agricole, microbienne ou synthétique (mais non tirés de la pétrochimie). Les polymères d'origine agricole sont synthétisés par des organismes vivants : végétaux, animaux et des micro-organismes

43

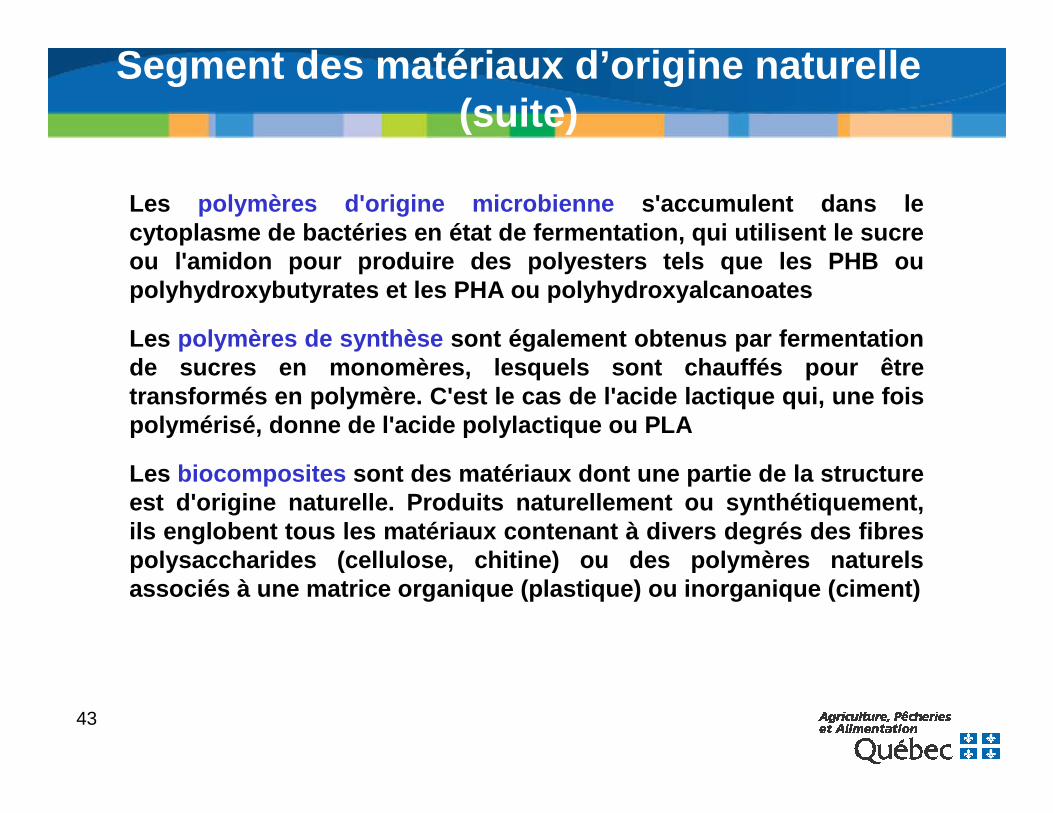

Segment des mat ériaux d ’origine naturelle (suite)

Les polymères d'origine microbienne s'accumulent dans le cytoplasme de bactéries en état de fermentation, qu i utilisent le sucre ou l'amidon pour produire des polyesters tels que l es PHB ou polyhydroxybutyrates et les PHA ou polyhydroxyalcano ates

Les polymères de synthèse sont également obtenus par fermentation de sucres en monomères, lesquels sont chauffés pour être transformés en polymère. C'est le cas de l'acide la ctique qui, une fois polymérisé, donne de l'acide polylactique ou PLA

Les biocomposites sont des matériaux dont une partie de la structure est d'origine naturelle. Produits naturellement ou synthétiquement, ils englobent tous les matériaux contenant à divers degrés des fibres polysaccharides (cellulose, chitine) ou des polymèr es naturels associés à une matrice organique (plastique) ou inor ganique (ciment)

44

Segment de la phytoproduction ou productivité végétale

Le segment de la phytoproduction comprend les techno logies ou bioproduits spécialisés visant à améliorer les co nditions actuelles en productivité végétale

� biopesticides

� biofertilisants

� engrais d’origine naturelle

� cultures végétales

45

Segment du bioassainissement

Le segment du bioassainissement englobe à la fois des bioprocédés et des bioproduits dont leurs applicati ons contribuent à l’assainissement des eaux, des sols et des résidus polluants

� biorémédiation des sols

� biotraitement des lisiers/fumiers

� Compostage

� biodégradation des polluants toxiques

� biocapteurs, biosenseurs

46

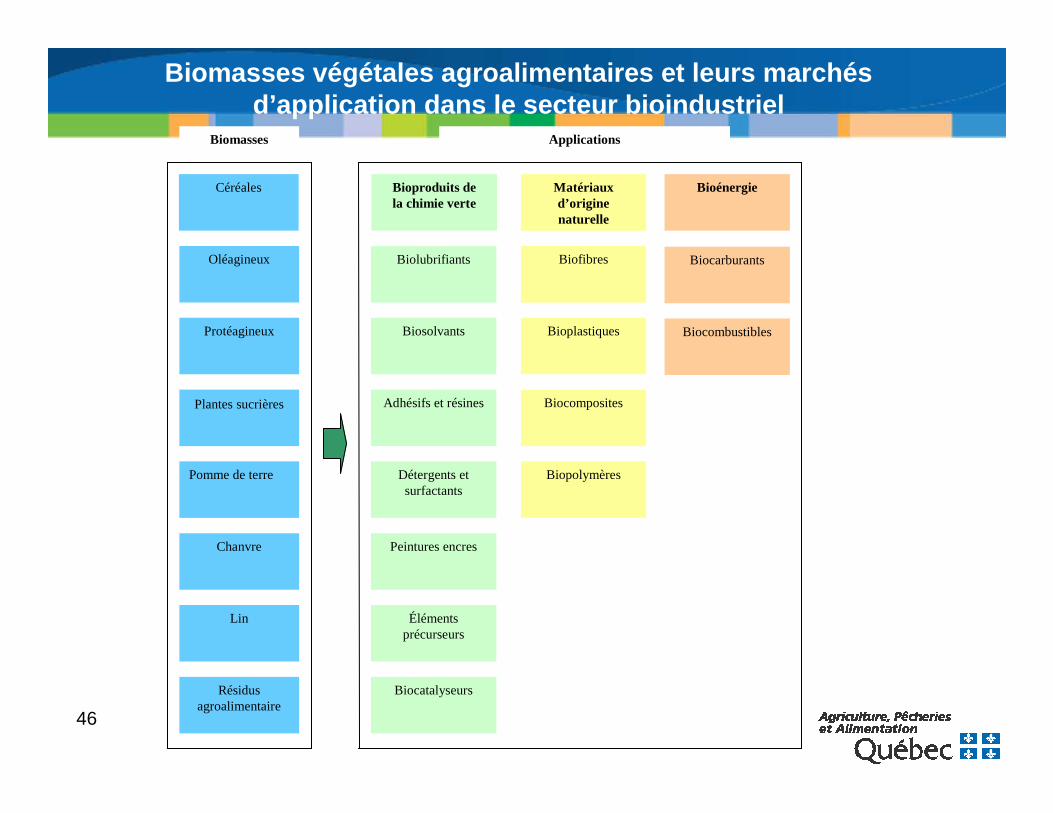

Biomasses végétales agroalimentaires et leurs march és d’application dans le secteur bioindustriel

Céréales

Oléagineux

Protéagineux

Plantes sucrières

Pomme de terre

Chanvre

Lin

Résidusagroalimentaire

Bioproduits dela chimie verte

Matériaux d’originenaturelle

Bioénergie

Biomasses Applications

Biolubrifiants Biofibres Biocarburants

Biosolvants Bioplastiques Biocombustibles

Adhésifs et résines Biocomposites

Détergents etsurfactants

Biopolymères

Peintures encres

Éléments précurseurs

Biocatalyseurs

47

Principaux intrants des bioproduits au Canada

Au Canada, la plupart des entreprises ont recours à la biomasse agricole plus qu’à toute autre source pour la fabric ation des bioproduits industriels.

Comme intrant de biomasse principal, les entreprise s utilisaient des produits primaires (ex. soya, maïs, chanvre), des s ous-produits (ex. la paille ou la graisse) ou des produits recyclés ( ex. l’huile de cuisson ou les boues industrielles)

Le chanvre, le lin, le blé, la noix de coco, le pal mier, le jute, le panic érigé, la paille de riz, la paille d’orge, le soja et la paille de maïs constituent les principales cultures servant à la pr oduction de biofibres. Au Canada, environ 68 % des entreprises canadiennes qui produisent des biofibres ont recours au chanvre, alo rs que 53 % utilisent du lin et 32 % utilisent le blé

A Canadian Biomass Inventory : Feedstocks for a Bio-b ased Economy. BiocapCanada Foundation. June 2003.

48

Principaux intrants des bioproduits au Canada (suite)

À l’heure actuelle, on produit suffisamment de lin o léagineux au Canada pour assurer l’approvisionnement en fibre s qui serviront à la production de composites (Composites Innovation Centre, 2006)

Les principales matières premières ou précurseurs p our la production de bioplastiques présentement disponible s sur le marché sont des polysaccharides tels que l’amidon et la cellulose, des protéines, l’acide polylactique (PLA) et polyhydroxyalcanoates (PHA)