journée boursière 2009 - FECIF

15

Bourse Informations Regard sur les activités récentes de la Bourse N° 57 /octobre 2010

Transcript of journée boursière 2009 - FECIF

Société de la Bourse de Luxembourg SA11, av. de la Porte-NeuveBP 165L-2011 Luxembourg

Téléphone +352 47 79 36-1Téléfax +352 47 32 [email protected]

Bourse Informations

Regard sur les activités récentes de la BourseN° 57 /octobre 2010

1 N° 57 Bourse Informations

Sommaire

2 Finance islamique au Luxembourg« Niche ou opportunité réelle » par Germain Birgen, HSBC Securities Services (Luxembourg) SA

4 Islamic finance in Luxembourg“ Niche or real opportunity ” by Germain Birgen, HSBC Securities Services (Luxembourg) SA

6 La Bourse de Luxembourg et la Responsabilité Sociale d’Entreprise

Corporate Social Responsibility at the LuxSE

7 Cotation des emprunts d’Etats

Sovereign debt listing

8 Statistiques

10 Visite du Conseil d’Etat du Grand-Duché de Luxembourg

11 Luxembourg Council of State visits Luxembourg Stock Exchange

12 Accueil du Président de la Chambre des Députés

13 Visite à la Bourse de Luxembourg

Bourse Informations N° 57 2

Beaucoup a déjà été dit et écrit au sujet de la finance islamique, tant sur le plan international que luxembourgeois. Peu de développements de marchés dans le secteur financier ont connu une telle attention récemment. Au cours des deux dernières années, le Grand-Duché a suivi les activités des grandes places financières. Des groupes de travail ont été constitués, des circulaires fiscales publiées, de nombreuses conférences données à ce sujet et des formations spéciali-sées ont été et sont toujours offertes.

La raison? Et bien beaucoup de spécialistes ont prédit à ce secteur un développement considérable et d’aucuns ont même vu la finance islamique comme un remède au

système conventionnel en crise depuis deux ans. Alors qu’en est-il en réalité?

Le moins que l’on puisse dire est que sur le plan international, l’engouement pour ce secteur s’est quelque peu atténué. Quant aux spéculations (concept allant à l’encontre des principes mêmes de la Shariah) sur le boom, celles-ci se sont avérées plutôt décevantes. De plus, la crise finan-cière internationale n’a pas épargné la finance islamique, certes avec un léger décalage. S’ajoute à cela la première défaillance de sukuks, l’illiquidité de ces produits et les interprétations contradictoires des principes de la Shariah. C’est pour-quoi l’intérêt des grands investisseurs internationaux s’est vu quelque peu diminué. Aujourd’hui, le secteur atteint les 1000 milliards de dollars dans son ensemble, chiffre qu’on ne peut ignorer. Dans le domaine qui intéresse principalement le Luxembourg, à savoir celui des fonds d’investisse-ments islamiques, les actifs globaux sont restés stables depuis trois ans, aux alentours de $ 52 milliards, et ne représentent que 5.5% des actifs islamiques totaux au niveau mondial (source Ernst & Young).

Ce sont surtout les marchés domes-tiques musulmans, tels que la Malaisie et l’Indonésie ou encore ceux d’Etats du Moyen-Orient qui ont connu des développements plus appréciables. C’est également de ces régions qu’émanera un développement plus considérable dans les années à venir. Croire que du jour au lendemain, des épargnants de ces marchés vont quitter les marchés qu’ils connaissent pour se tourner vers un marché et des produits internationaux est une illusion, d’autant plus que certains de ces marchés connaissaient ou

connaissent encore des restrictions à l’investissement international. Croire que des investisseurs conventionnels - pour des raisons de religion ou d’éthique - se ‘convertiront’ en masse et quitteront le système conventionnel pour le système islamique est encore plus illusoire. Il s’agit d’un processus lent qui doit encore franchir toute une série d’étapes importantes avant de connaître le succès escompté.

En résumé, ces étapes pourraient être décrites comme suit:

Développement de la masse d’épargne susceptible d’être investie

Les pays mentionnés ci-dessus représentent pratiquement tous des économies à forte croissance, liées aux activités pétrolières ou à d’autres secteurs industriels. De plus, ces pays connaissent des croissances démo-graphiques importantes. On se retrouve donc avec une population jeune, dynamique, bien formée qui se développe dans un environnement économique de croissance. Cela aura inévitablement pour conséquence la création de revenus pour les particu-liers, ces derniers auront, à un moment ou à un autre, des surplus de liquidité à investir. On peut déjà constater ce phénomène dans des pays comme l’Indonésie ou la Malaisie où les fonds, bien que de taille modeste, comptent un nombre impressionnant d’investis-seurs privés.

Standardisation de la réglementa-tion du secteur islamique

Bien que des règles et standards aient été définis par l’IFSB (Islamic

Finance islamique au Luxembourg

Niche ou opportunité réelle ?

Germain Birgen, Administrateur-déléguéHSBC Securities Services (Luxembourg) SA

3 N° 57 Bourse Informations

Financial Services Board) en Malaisie et l’AAOFI (Accounting and Auditing Organization for Islamic Financial Institutions) au Bahrein, ces règles ne sont pas appliquées de manière cohérente à travers tous les marchés où les produits de la finance islamique sont développés et offerts aux investisseurs. De plus, un certain niveau de flexibilité quant aux inter-prétations parfois divergentes des conseillers islamiques (Shariah scholars) laisse l’investisseur conven-tionnel perplexe. A noter toutefois que de récents mouvements en vue de standardiser - voire d’imposer - des règles quant aux qualifications requises pour agir en tant que conseiller islamique ont vu le jour. Ces initiatives devraient avoir pour résultat de renforcer la confiance et de susciter l’intérêt pour ces produits, surtout de la part d’investisseurs institutionnels.

Création de marchés de négocia-tion actifs de ces produits

Une grande partie des fonds d’inves-tissements existants, sont des fonds investissant en actions. Pour ces fonds, qui très souvent suivent des indices islamiques, les problèmes de liquidité ne se posent pas. Dès que l’on entre dans le domaine des produits à revenu fixe - principalement des sukuks - le scénario change. En effet, même si ces instruments sont pour la plupart cotés en Bourse, y compris à la Bourse de Luxembourg, et sont par définition transférables, la réalité en est toute autre. Une fois émis et placés, les sukuks ne sont activement traités que de façon marginale, ce qui en outre pose un problème de valorisa-tion pour les fonds d’investissement ayant choisi cette stratégie d’investis-sement. Il est donc important que les acteurs respectifs soient imaginatifs et mettent en place toutes les infras-tructures nécessaires afin d’établir un marché actif de négociation de ces produits. La récente reprise du marché d’émission de sukuks, ainsi que les efforts de nombreuses places, surtout au niveau de clarification fiscale de ces produits, devraient augmenter de manière substantielle le volume de

ces émissions et ainsi permettre une plus grande diversification. A l’instar de ce que la place de Luxembourg avait réussi pour le marché des euro-obligations dans les années 70/80, un positionnement important dans une telle initiative reste sans doute une idée à creuser.

Education

Enfin, une dernière étape reste à franchir et certainement pas l’une des moindres : l’éducation est une condition sine qua non à tout développement, et cet apprentissage doit se faire à tous les niveaux, tant dans le monde conventionnel que dans le monde islamique.

Au niveau des marchés islamiques, les acteurs doivent davantage se familiariser avec les principes, règles, méthodes, pratiques et développe-ments des marchés conventionnels. Inévitablement, c’est le monde financier conventionnel qui prime, et toutes les réglementations et lois actuellement en vigueur ou à venir sur un plan international sont celles du monde conventionnel. En tout état de cause, ce sont ces lois qui, sur un plan international, prévalent en cas de conflit entre réglementation et principes de la Shariah.

D’autre part, il est tout aussi impor-tant que les banques et leurs em-ployés, pour autant que des visions internationales et globales existent, se familiarisent davantage avec les principes et produits islamiques. En outre, ces institutions doivent revoir certains de leurs modèles opération-nels internes afin de se conformer aux critères imposés par la finance islamique.

Finalement, l’éducation doit aussi et surtout se situer au niveau de l’inves-tisseur. Là encore les besoins existent, tant au niveau des investisseurs islamiques qui ne sont pas forcément familiers avec toutes les spécificités des grands marchés financiers, qu’au niveau des investisseurs convention-

nels qui ne connaissent pas les principes gouvernant les produits islamiques. Pour ces derniers, il importe surtout d’éliminer une certaine appréhension de ces produits. Bien que régis par les principes religieux de l’Islam, ces produits ne font que suivre des règles simples, ou plutôt des valeurs humaines, présentes dans toutes les religions et idéologies du monde.

“ Cet article n’a pas de caractère publicitaire. En outre, les vues exprimées dans celui-ci ne reflètent pas nécessairement la position officielle de HSBC Group ” (Tous droits réservés).

Bourse Informations N° 57 4

Islamic finance in Luxembourg

Niche or real opportunity ?

Germain Birgen, Administrateur-délégué HSBC Securities Services (Luxembourg) SA

A great deal has already been said and written on the subject of Islamic finance, both on a national scale and within Luxembourg itself. Indeed, few market developments in the finance sector have received such attention in recent times. Over the past two years, the Grand Duchy has tracked the activities of the major financial markets. Working groups were formed, tax circulars published and many confer-ences held on the issue and specialist training was, and still is, made available.

The reason? Well, a great many specialists have predicted considerable growth in this sector and some even see Islamic finance as a remedy to the conventional system, which has been in crisis for the past two years, so what is the reality of the situation?

On an international scale, at the very least, interest in this sector has lessened somewhat, whilst as far as speculation (a concept which goes against the very principles of Shariah) on the boom is concerned, this, too, has proven rather disappointing. Furthermore, the international finan-cial crisis also affected Islamic finance, although admittedly with a slight time delay. Add to this the first Sukuk failure, the illiquidity of these products and contradictory interpre-tations of the principles of Shariah and it is clear to see why the interest of major international investors appears to have lessened somewhat. The sector currently represents 1,000 billion dollars overall, which is clearly no mean figure. In the field which primarily concerns Luxembourg, namely that of Islamic investment funds, global assets have remained stable over the past three years at

around $52 billion, accounting for only 5.5% of total Islamic assets on a global scale (source: Ernst & Young).

It is primarily domestic Muslim markets such as Malaysia and Indonesia, and even those of various states in the Middle-East, which have undergone more substantial develop-ment. These regions are also expect-ed to enjoy more significant growth in coming years. To think that savers in these markets are going to abandon the markets with which they are familiar overnight in favour of an international market and international products would be a delusion, particularly since some of these markets have been or are subject to restrictions on international invest-ment. To think that conventional investors – for reasons of religion or ethics – will “convert” en masse and will abandon the conventional system in favour of the Islamic system is even more delusional. It is undoubtedly a slow process which still has various major stages to complete before it can be deemed successful.

These stages could be summarised as follows:

Development of the savings mass likely to be invested

The economies of virtually all of the above-mentioned countries are experiencing high levels of growth, relating to the oil industry or other industrial sectors. Furthermore, these countries are also experiencing major demographic growth, meaning that they have young, dynamic and well-educated populations which are

developing in an environment of economic growth. This will inevitably result in the generation of income for individuals who, at some time or other, will have excess liquid assets to invest. This phenomenon has already been observed in countries such as Indonesia and Malaysia where funds, although modest, involve an impres-sive number of private investors.

Standardisation of regulation in the Islamic sector

Although regulations and standards have been outlined by the IFSB (Islamic Financial Services Board) in Malaysia and the AAOFI (Accounting and Auditing Organization for Islamic Financial Institutions) in Bahrain, these regulations are not coherently applied across all markets where Islamic financial products are developed and made available to investors. Further-more, a certain degree of flexibility with regard to the sometimes differing interpretations of Islamic advisers (Shariah scholars) leaves the conven-tional investor perplexed. It should, however, be noted that recent measures aimed at standardising - or even imposing – regulations regarding the qualifications required in order to act as an Islamic advisor have been introduced. These initiatives are expected to result in reinforced confidence and increased interest in these products, particularly on the part of institutional investors.

5 N° 57 Bourse Informations

Creation of active trading markets for these products

A large part of existing investment funds are funds investing in shares, which very often track Islamic indices and to which problems relating to liquid assets do not apply. As soon as we enter the field of fixed-interest products – primarily Sukuk – however, it is a different story. Indeed, even though most of these instruments are listed on a stock exchange, including the Luxembourg Stock Exchange, and are, by definition, transferable, the reality is quite different. Once issued and invested, Sukuk are only marginally actively traded, which also gives rise to the problem of valuation for investment funds which have chosen this investment strategy. It is therefore important that the respective players be imaginative and put in place all the necessary structures in order to establish an active trading market for these products. The recent upturn in the Sukuk issuance market, as well as efforts made in many other financial markets, particularly with regard to tax clarification relating to these products, are expected to substan-tially increase the volume of issuance, thus allowing for greater diversifi-cation. In the manner of what the Luxembourg market achieved for the Eurobond market in the 70s and 80s, a significant positioning in such an initiative is undoubtedly an idea that should be expanded upon.

Education

There is one final stage to complete, a stage that will certainly not be easy: education is a sine qua non condition to any development, and the learning process must cover all levels, both in the conventional world and in the Islamic world.

In terms of Islamic markets, players must familiarise themselves more with the principles, regulations, methods, practices and developments of conventional markets. It is inevitable that the conventional financial world

will reign, and that all the laws and regulations currently in force or soon to be enforced on an international scale will be those of the conventional world. In any case, these are the laws which prevail, on an international scale, in the event of a conflict between the regulations and the principles of Shariah.

On the other hand, given that various international and global viewpoints exist, it is just as important that banks and their employees familiarise themselves more with Islamic princi-ples and products. Furthermore, such institutions should revise some of their internal operational models in order to comply with the criteria imposed by Islamic finance.

On a final note, education should also, and above all, be seen from the point of view of the investor. There are needs to be met in this respect, also, both in terms of Islamic investors who are not necessarily familiar with all the specificities of the major financial markets, and in terms of conventional investors who are not familiar with the principles which govern Islamic products. For the latter, it is primarily a case of eliminating a certain degree of the apprehension surrounding these products. Despite being governed by the religious principles of Islam, the products are merely following basic rules, or rather human values, which are part of all religions and ideologies worldwide.

“HSBC Securities Services provides fund administration, custody and related services to the fund industry on behalf of the HSBC Group, which may be carried out by different HSBC legal entities according to local regulatory requirements and some services may not be available in certain locations.

The information contained herein does not and shall not be deemed to market funds to the public. Furthermore, the views expressed herein shall not necessarily reflect the official position of HSBC Group. All Rights Reserved September 2010”

Bourse Informations N° 57 6

La Bourse de Luxembourg et la RSELa Responsabilité Sociale d’Entreprise constitue un élément-clé dans la création de valeur aussi bien pour les actionnaires que pour l’ensemble de la société.

La Bourse de Luxembourg est fortement engagée dans la probléma-tique de la RSE à travers des pratiques organisationnelles responsables d’une part, et d’autre part, en participant au développement d’une place financière durable, c’est-à-dire qui tient compte des aspects sociétaux et environne-mentaux. A cet égard, elle joue un rôle pivot au sein de la place de Luxembourg.

Quelques-unes de ses initiatives et réalisations sont brièvement présen-tées ci-après.

Gouvernance d’entreprise

Des pratiques responsables mettant en œuvre la transparence sont fondamentales pour améliorer la protection de l’investisseur et l’effi-cience des marchés. Pour atteindre ses objectifs, la Bourse de Luxem-bourg a publié une version revue de ses « Dix Principes de Gouvernance d’Entreprise ». Ce document est devenu une référence en la matière au Luxembourg. Il concerne les principes applicables aux administra-teurs et dirigeants de sociétés pour exercer leurs fonctions dans un esprit de transparence et d’efficacité.

Les règles et recommandations contenues dans les « Dix principes de gouvernance d’entreprise » servent à faciliter l’exercice équilibré des pouvoirs et du contrôle des entreprises tout en mettant en avant le respect des principes fondamentaux tels la transparence, la responsabilité, l’équité. Elles contribuent à redonner confiance à toutes les parties pre-nantes notamment aux actionnaires et aux investisseurs.

Finance éthique

La Bourse est membre fondateur de LuxFLAG, agence active dans le secteur de la microfinance, et de TIGFI (The Institute for Global Financial Integrity) qui soutient et promeut les principes d’intégrité et d’éthique des marchés financiers ainsi que l’excel-lence professionnelle.

Initiatives écologiques

En vue de contribuer à la réduction des émissions de CO2, la Bourse et le Verkéiersverbond ont signé le 27 août 2009 une convention permet-tant aux employés de la société de bénéficier du titre de transport spécial à tarif réduit sur tout le territoire du Grand-Duché de Luxembourg : M-Pass (Mobilitéitspass).

Elle a aussi souscrit auprès de la société LEO des certificats d’énergie renouvelable. Cette souscription couvre sa consommation d’électricité du 1er janvier 2008 au 31 décembre 2012.

Corporate Social Respon-sibility at the LuxSECorporate Social Responsibility (CSR) is key to creating long-term value both for our shareholders and society as a whole.

The Luxembourg Stock Exchange is strongly committed to responsible business practices and in building a sustainable marketplace that takes into consideration environmental and societal issues. As such, we take a leading role for the Luxembourg financial centre and this is a short overview of some of the actions we have implemented.

Corporate governance

Good transparency practices are fundamental for improved investor protection and market efficiency. As part of implementing this vision, the Luxembourg Stock prepared its “Ten Principles of Corporate Governance”. This is the reference document in Luxembourg in this area. It covers principles applicable to directors and officers of companies to perform their duties in a spirit of transparency and efficiency.

The rules and recommendations contained in the “ Ten Principles of Corporate Governance ” are used to facilitate the balanced exercise of powers and control of enterprises, while emphasizing fundamental principles such as transparency, accountability and fairness. They help to restore confidence to all stakeholders including shareholders and investors.

Financial ethics

The LuxSE is a founding member of LuxFLAG, an agency active in the microfinance sector. It is also a founding member of TIGFI (The Institute for Global Financial Integrity), which supports and promotes professional excellence and ethical business standards and practices.

Environmental and green initiatives

With the focus on reducing its carbon footprint, the LuxSE signed on 27 August 2009 an agreement with national transport authority Verkéiers-verbond allowing employees to benefit from reduced rates for annual public transport passes.

The Luxembourg Stock Exchange also subscribes to renewable energy certificates. This covers the power consumption for the period from 1 January 2008 to 31 December 2012.

7 N° 57 Bourse Informations

Cotation des emprunts d’Etats

Sovereign debt listingDuring the last few decades, the Luxembourg Stock Exchange has developed as a leading exchange for the listing of sovereign debt. The Luxembourg Stock Exchange offers an attractive international marketplace for the listing of government bonds.

Following the financial crisis, the number and volume of government bonds saw a strong increase during 2008 and 2009, with 821 government bonds currently listed on the two markets operated by the Luxembourg Stock Exchange.

Today, 65 States and 31 local authori-ties, such as regions or provinces, have sovereign debt listed on the Luxembourg Stock Exchange.

Depuis quelques décennies, la Bourse de Luxembourg apparaît de plus en plus comme un centre important pour la cotation de la dette souveraine. Un nombre croissant d’émetteurs souverains lui font confiance pour la cotation de leurs émissions obligataires internationales.

Malgré la crise financière, le nombre et le volume des émissions obligataires étatiques ont fortement augmenté. Ainsi, on trouve actuellement 821 emprunts d’Etats sur les deux marchés opérés par la Bourse de Luxembourg.

Ils proviennent de 65 pays et 31 collectivités locales, c’est-à-dire des régions ou des provinces.

Les émetteurs souverains se répar-tissent dans plusieurs régions du monde. En tête du classement se trouvent les pays européens (dont 19 Etats membres de l’Union européenne) avec 35% de l’ensemble des valeurs concernées, suivis par les pays d’Amérique centrale et méridionale avec 32%.

Par rapport au nombre de titres émis par pays, l’Italie arrive en tête avec 47 emprunts d’Etat cotés, suivie, dans l’ordre, de l’Argentine (35), et de l’Autriche et du Brésil ex aequo avec 28 émissions chacun.

Sovereign issuers come from a diverse range of countries. The largest (35%) of public sector issuers are European countries (including 19 EU member states) followed by Central and South America, with 32%.

In terms of number of securities, the leading sovereign borrowers are Italy with 47 government bonds listed, followed by Argentina (35), Austria (28) and Brazil (28).

LISTE DES EMETTEURS SOUVERAINS ADMIS A LA NEGOCIATION SOVEREIGN ISSUERS ADMITTED TO TRADING

Albania Croatia Latvia Russian Federation

Argentina Czech Republic Lebanon Senegal

Aruba Denmark Lithuania Serbia

Austria Dominican Republic Luxembourg Slovak Republic

Bahamas Ecuador Malaysia Slovakia

Belarus Egypt Mexico Slovenia

Belgium El Salvador Morocco South Africa

Belize France New Zealand Spain

Bermuda Greece Pakistan Sweden

Bosnia and Herzegovina Hungary Panama Trinidad and Tobago

Brazil Iceland Peru Turkey

Bulgaria Indonesia Philippines Uruguay

Canada Israel Poland Venezuela

Chile Italy Portugal Ukraine

China Ivory Coast Qatar

Colombia Jamaica Republic of Congo

Costa Rica Korea Romania

Bourse Informations N° 57 8

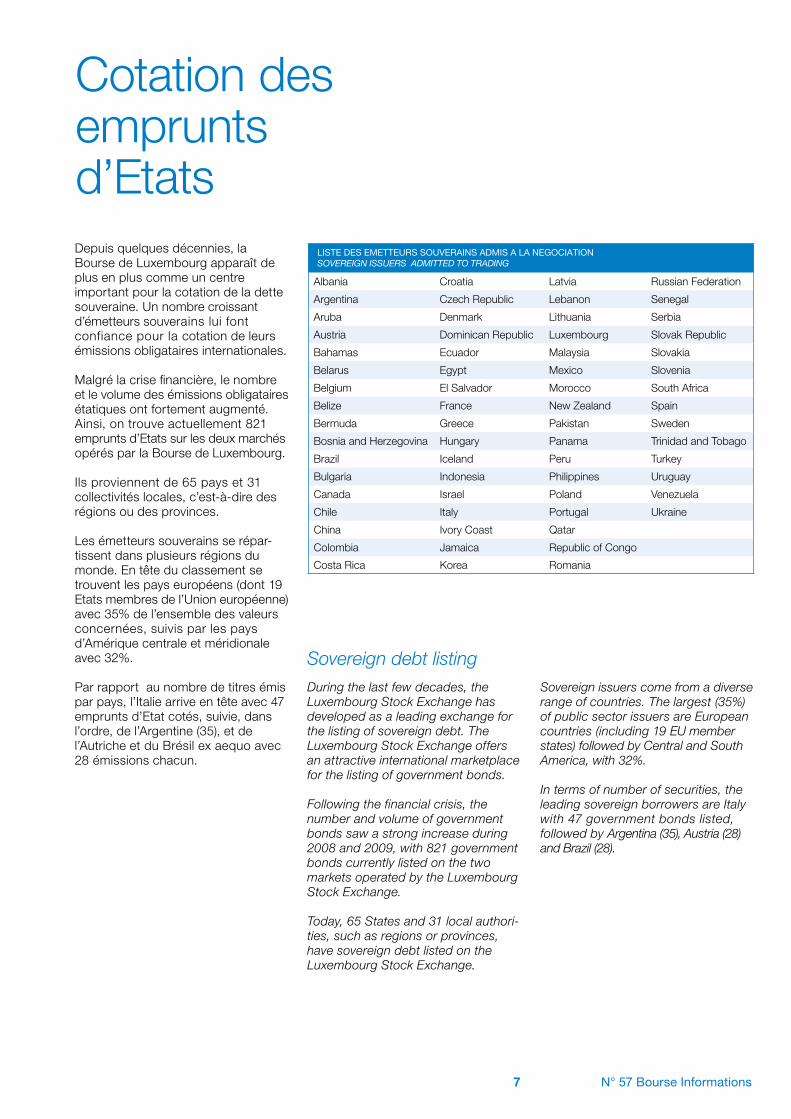

Statistiques

Structure de la cote officielle

2006 2007 2008 9/2009 9/2010 Var %

Emprunts obligataires 28.625 31.469 32.933 30.949 29.764 - 3,83 %

Emprunts nationaux 1.915 2.153 2.293 2.226 2.142 - 3,77 %

- Etat luxembourgeois 0 0 1 1 2 + 100,00 %

- Sociétés luxembourgeoises 1.875 2.098 2.250 2.189 2.113 - 3,47 %

- Emprunts convertibles luxembourgeois 40 57 42 36 27 - 25,00 %

Emprunts internationaux 26.710 29.316 30.640 28.723 27.622 - 3,83 %

- Organismes européens et internationaux 664 694 694 726 813 + 11,98 %

- Emprunts internationaux ordinaires 25.611 28.154 29.505 27.660 26.588 - 3,88 %

- Emprunts internationaux convertibles 435 468 441 337 221 - 34,42 %

Actions et certificats 292 292 290 285 324 + 13,68 %

- Luxembourgeois 41 39 38 34 34 0,00 %

- Etrangers 251 253 252 251 290 + 15,54 %

Organismes de placement collectif 6.887 7.372 8.133 7.526 7.254 - 3,61 %

- Luxembourgeois 6.708 7.220 7.961 7.369 7.101 - 3,64 %

- Etrangers 179 152 172 157 153 - 2,55 %

Warrants et autres 4.056 6.440 7.741 7.451 7.332 - 1,60 %

Total des valeurs cotées 39.860 45.573 49.097 46.211 44.674 - 3,33 %

Ventilation du volume ( situation pour l’année 2010 )

Ventilation des lignes de cotation ( situation au 30 septembre 2010 )

Obligations 66,62 %

OPC 16,24%

Warrants & autres 16,41%

Actions & certificats 0,73 %

Actions & certificats 72,23 %

OPC 0,59 %

Obligations 27,18 %

9 N° 57 Bourse Informations

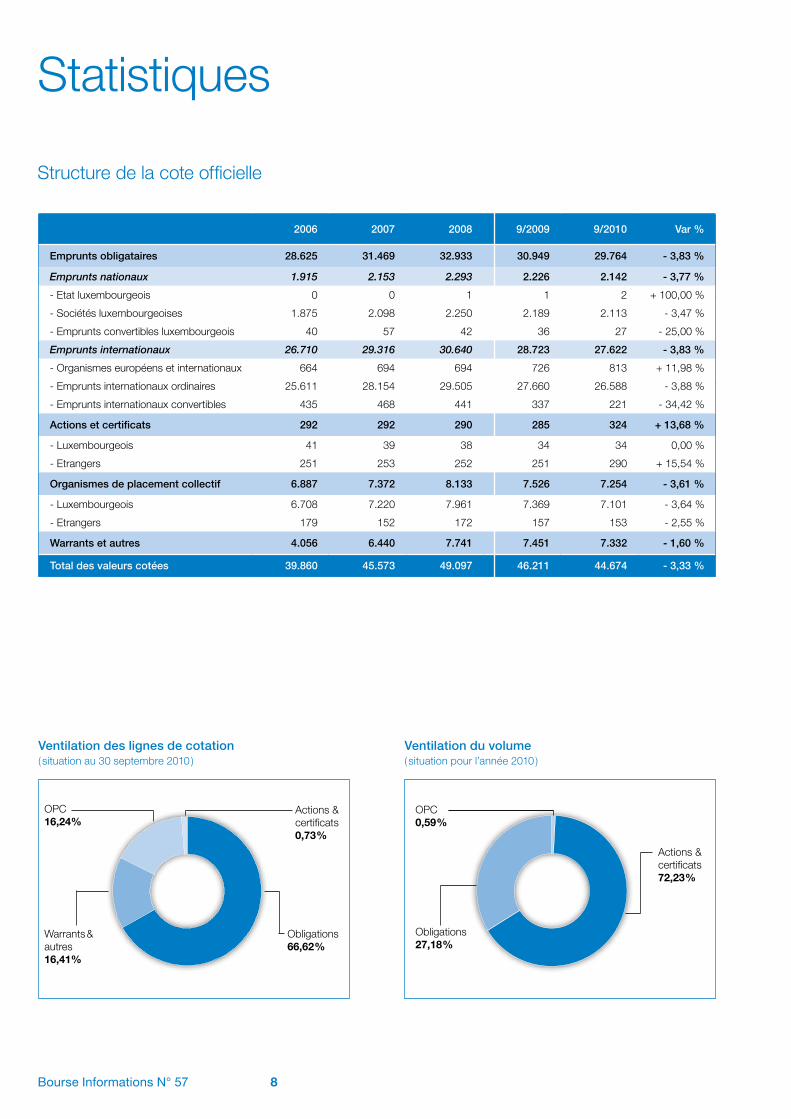

Evolutions des prix des métaux précieux et des taux de change

Lingot 1 kg - 999/1000 d’Argent ( EUR/unité )

350

385

420

455

490

525

01/10 03/10 05/10 07/10

Lingot 1 kg - 999.9/1000 d’Or fin ( EUR/unité )

24.000

26.000

28.000

30.000

32.000

34.000

01/10 03/10 05/10 07/10

Taux de change EUR/USD

1,180

1,240

1,300

1,360

1,420

1,480

01/10 03/10 05/10 07/10

Base 100 des taux de change ( au 31 décembre 2009 )

77,5

82,5EUR/USDEUR/JPYEUR/CHF

87,5

92,5

97,5

102,5

12/09 02/10 04/10 06/10

08/10

Taux de change EUR/CHF

1,275

1,325

1,375

1,425

1,475

1,525

01/10 03/10 05/10 07/10

Taux de change EUR/JPY

105

111

117

123

129

135

01/10 03/10 05/10 07/10

Bourse Informations N° 57 10

Visite du Conseil d’Etat du Grand-Duché de Luxembourg

La Bourse de Luxembourg a accueilli, le 27 septembre 2010, une délégation du Conseil d’Etat du Grand-Duché de Luxembourg. Cette délégation, composée de sept conseillers, était conduite par M. Georges Schroeder, Président du Conseil d’Etat.

Cette visite s’inscrit dans le cadre des rencontres programmées par la Bourse de Luxembourg avec les représentants des principales instances de décision des secteurs politiques et socio- économiques du pays.

Au cours de cette rencontre, les responsables de la Bourse de Luxembourg ont présenté les princi-pales activités de la société et ont souligné la mutation de la Bourse qui dépassant ses activités tradition-nelles, se transforme en véritable société de services dans le secteur des marchés des capitaux et des fonds d’investissement.

Les responsables de la Bourse ont mis en lumière les conséquences et opportunités issues des législations nationales et des directives euro-péennes, adoptées comme celle dite UCITS IV ou en projet. En effet, le nouvel environnement réglementaire donnera une importance de premier plan aux infrastructures opération-nelles, notamment celles proposées par la Bourse et sa filiale Finesti spécialisée dans les informations sur les fonds d’investissement.

Le Président Georges Schroeder a, dans ce contexte, commenté les domaines d’action et la méthodologie du Conseil d’Etat dans l’examen des projets et propositions de lois. Il a également évoqué les considérations qui sont celles du Conseil d’Etat dans l’exécution de sa mission.

Cette rencontre s’est conclue par un échange de vues approfondi sur le positionnement de la Bourse de Luxembourg en Europe et dans le monde.

11 N° 57 Bourse Informations

On 27 September 2010, the Luxem-bourg Stock Exchange welcomed a delegation from the Council of State of Luxembourg. This delegation was comprised of seven councillors and was led by Georges Schroeder, President of the Council of State of Luxembourg.

This visit took place as one of a series of meetings that are held by the Luxembourg Stock Exchange with representatives of the main decision-making bodies of Luxembourg’s political and socio-economic circles.

During the meeting, officials of the Luxembourg Stock Exchange presented the main activities of the company and spoke about the transformation of the traditional business of a stock exchange to include a larger range of services for the capital markets and the invest-ment fund industry.

They also highlighted the potential impact and opportunities arising from a number of proposed and actual EU

Luxembourg Council of State visits Luxembourg Stock Exchange

directives, such as UCITS IV, and national laws. In this new regulatory environment, operational infrastruc-tures, including those provided by the Exchange and its subsidiary for investment fund information, Finesti, will come to the fore.

In this context, President Georges Schroeder set out the main areas and methodologies that are applied by the Council of State during the review process for national law. He also referred to the reflections generally conducted by the Council of State to perform its tasks.

The meeting ended with a far-reach-ing exchange of views on the specific position that the Luxembourg Stock Exchange holds in Europe and the world.

Bourse Informations N° 57 12

La Bourse de Luxembourg a accueilli, le 4 octobre 2010, Monsieur Laurent Mosar, Président de la Chambre des Députés du Grand-Duché de Luxembourg.

Au cours de cette rencontre, les responsables de la Bourse de Luxembourg ont souligné le rôle interna-tional de la Bourse de Luxembourg et la position unique que celle-ci détient en Europe ainsi que dans le monde entier pour la cotation de valeurs internationales. Par ailleurs, les dirigeants de la Bourse ont fait mention des différents engagements que la Bourse mène en matière de transparence des marché financiers ainsi que dans le domaine de la gouvernance d’entreprise.

Les responsables de la Bourse ont mis en lumière les conséquences et opportunités issues des législations nationales et des directives euro-péennes, adoptées comme celle dite UCITS IV, ou en projet. En effet, le nouvel environnement réglementaire donnera une importance de premier plan aux infrastructures opération-nelles, notamment celles proposées par la Bourse et sa filiale Finesti spécialisée dans les informations sur les fonds d’investissement.

Le Président Laurent Mosar a, dans ce contexte, précisé quelles sont les différentes procédures mises en œuvre pour la rédaction et l’examen des projets de loi, en droit luxembourgeois et européen: il a souligné quelques-unes des étapes où la Bourse de Luxem-bourg pourrait être impliquée.

Cette visite est la quatrième organisée pour des personnalités issues du monde politique luxembourgeois. Elle s’inscrit dans le cadre des rencontres programmées par la Bourse de Luxembourg avec les représentants des principales instances de décision des secteurs politiques et socio-éco-nomiques du pays.

Accueil du Président de la Chambre des Députés

On 4 October 2010, the Luxembourg Stock Exchange was visited by Laurent Mosar, Speaker of the Chamber of Deputies of Luxembourg.

During the meeting, officials of the Luxembourg Stock Exchange high-lighted the international aspects of the Exchange’s operations and the unique position that it holds in Europe and the world for the listing of international securities. They also spoke on the Exchange’s commitment to transparency in financial markets and the work that has been done in the field of corporate governance.

A significant point of discussion was the potential impact and opportunities arising from a number of proposed and actual EU directives, such as UCITS IV, and national laws. In this new regulatory environment, opera-tional infrastructures, including those

provided by the Exchange and its subsidiary for investment fund informa-tion, Finesti, will come to the fore.

In this context, Laurent Mosar spoke on the various procedures that draft laws, on both national and European levels, go through in Luxembourg. He also pointed to stages where the Exchange may wish to become involved.

This was the fourth such visit this year by Luxembourg policy-makers to the Luxembourg Stock Exchange and it took place as one of a series of meetings that are held by the Exchange with representatives of the main decision-making bodies of Luxembourg’s political and socioeconomic circles.

Bourse Informations N° 57 13

La Bourse de Luxembourg a reçu le 1er septembre 2010, une délégation indienne en voyage d’affaires au Luxembourg.

Cette délégation était composée d’une quinzaine de personnes représentant divers secteurs de l’économie de l’Etat du Gujurat.

Au cours de la visite, MM. Hubert Grignon Dumoulin et Alexandre Picco, respectivement Membre du Comité de direction et Fondé de pouvoir de la Bourse de Luxembourg, ont présenté à leurs hôtes indiens les principales activités de la Bourse de Luxembourg. A l’issue de la présenta-tion, un échange de vues a eu lieu entre les responsables de la Bourse de Luxembourg et les membres de la délégation indienne. Ces échanges ont porté notamment sur la cotation des GDR (Global Depositary Receipts) à la Bourse de Luxembourg.

Centre de cotation majeur en Europe des certificats de dépôts représentatifs d’actions étrangères, la Bourse de Luxembourg mène une politique proactive auprès des grands émet-teurs internationaux. Sa cote officielle compte actuellement 262 lignes de cotation de GDR ( dont 172 GDR indiens )et autres instruments assimilés, émis par 238 émetteurs originaires de 17 pays majoritairement situés en Asie.

Visite à la Bourse de Luxembourg

On 1 September 2010, the Luxembourg Stock Exchange welcomed a delega-tion from India on a business trip to Luxembourg.

The delegation was composed of fifteen people representing various sectors of Indian economy, primarily in the state of Gujarat.

During the visit, Hubert Grignon Dumoulin, member of the executive committee and Alexander Picco, head of listing for stocks, shares and invest-ment funds, presented to their Indian guests the main activities of the Luxembourg Stock Exchange.

Following the presentation, an exchange of views took place between members of the LuxSE and the Indian delegation. These discussions focused particularly on the listing of GDRs (Global Deposi-tary Receipts) on the Luxembourg Stock Exchange.

As Europe’s leading centre for the listing of depositary receipts, the Luxembourg Stock Exchange takes a proactive policy with major interna-tional issuers. Its official list currently contains 262 quotation lines for GDRs ( whose 172 Indian GDRs ) and other types of depositary receipts, issued by 238 issuers from 17 countries, mostly in Asia.

Société de la Bourse de Luxembourg SA11, av. de la Porte-NeuveBP 165L-2011 Luxembourg

Téléphone +352 47 79 36-1Téléfax +352 47 32 [email protected]

Bourse Informations

Regard sur les activités récentes de la BourseN° 53 /janvier 2010