Journal du Village des notaires, No14

36

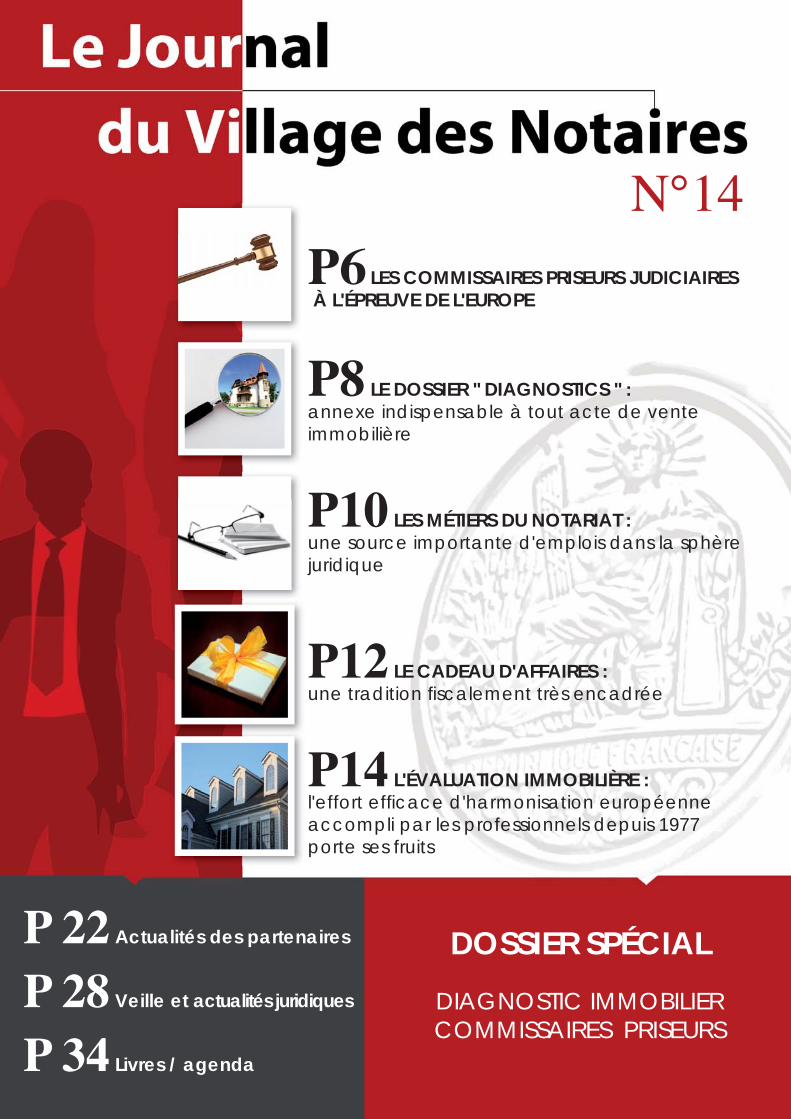

P6 LES COMMISSAIRES PRISEURS JUDICIAIRES À L'ÉPREUVE DE L'EUROPE P8 LE DOSSIER " DIAGNOSTICS " : annexe indispensable à tout acte de vente immobilière P10 LES MÉTIERS DU NOTARIAT : une source importante d'emplois dans la sphère juridique P12 LE CADEAU D'AFFAIRES : une tradition fiscalement très encadrée P14 L'ÉVALUATION IMMOBILIÈRE : l'effort efficace d'harmonisation européenne accompli par les professionnels depuis 1977 porte ses fruits P 22 Actualités des partenaires P 28 Veille et actualités juridiques P 34 Livres / agenda N°14 DOSSIER SPÉCIAL DIAGNOSTIC IMMOBILIER COMMISSAIRES PRISEURS

description

La revue des notaires.

Transcript of Journal du Village des notaires, No14

P6 LES COMMISSAIRES PRISEURS JUDICIAIRES À L'ÉPREUVE DE L'EUROPE

P8 LE DOSSIER " DIAGNOSTICS " :annexe indispensable à tout acte de vente immobilière

P10 LES MÉTIERS DU NOTARIAT :une source importante d'emplois dans la sphère juridique

P12 LE CADEAU D'AFFAIRES :une tradition fi scalement très encadrée

P14 L'ÉVALUATION IMMOBILIÈRE :l'effort effi cace d'harmonisation européenne accompli par les professionnels depuis 1977 porte ses fruits

P 22 Actualités des partenaires

P 28 Veille et actualités juridiques

P 34 Livres / agenda

N°14

DOSSIER SPÉCIAL

DIAGNOSTIC IMMOBILIERCOMMISSAIRES PRISEURS

L’héritage de plus de 60 ans

de performances automobiles sportives.

Nouvelle Panamera. Transmission en Centre Porsche.

Les nouvelles Panamera dotées de moteurs performants sont la combinaison idéale

d’une sportivité authentiquement Porsche et d’un design remarquable. Les 4 vraies places

offrent un confort sans égal aux passagers. Avec une consommation en baisse de 9,1 l

et des émissions réduites, les nouvelles Panamera sont la meilleure illustration du concept :

Porsche Intelligent Performance. Une démarche unique, dans la plus pure tradition Porsche.

Porsche Panamera, versions 2 et 4 roues motrices à partir de 77 356 €*.

Porsche a choisi et

*Prix client conseillé TTC au 21/09/10. Modèle présenté : Panamera avec options coques inférieures des rétroviseurs extérieurs (382,72 € TTC), toit ouvrant électrique (1 483,04 € TTC), peinture métallisée (1 148,16 € TTC), boîte à double embrayage PDK (3 528,20 € TTC), pneumatique à faible résistance au roulement (119.60 € TTC).Panamera Boîte PDK – Consommation en (l/100 km) : cycle urbain 12,5 – extra-urbain 6,8 – mixte 9,1 / Emissions de CO2 (g/km) : 213

210x297_VIE PROFESSIONNELLE_NOTAIRE_PANAMERA.indd 1 22/10/10 14:53

ÉDITOChers lecteurs,

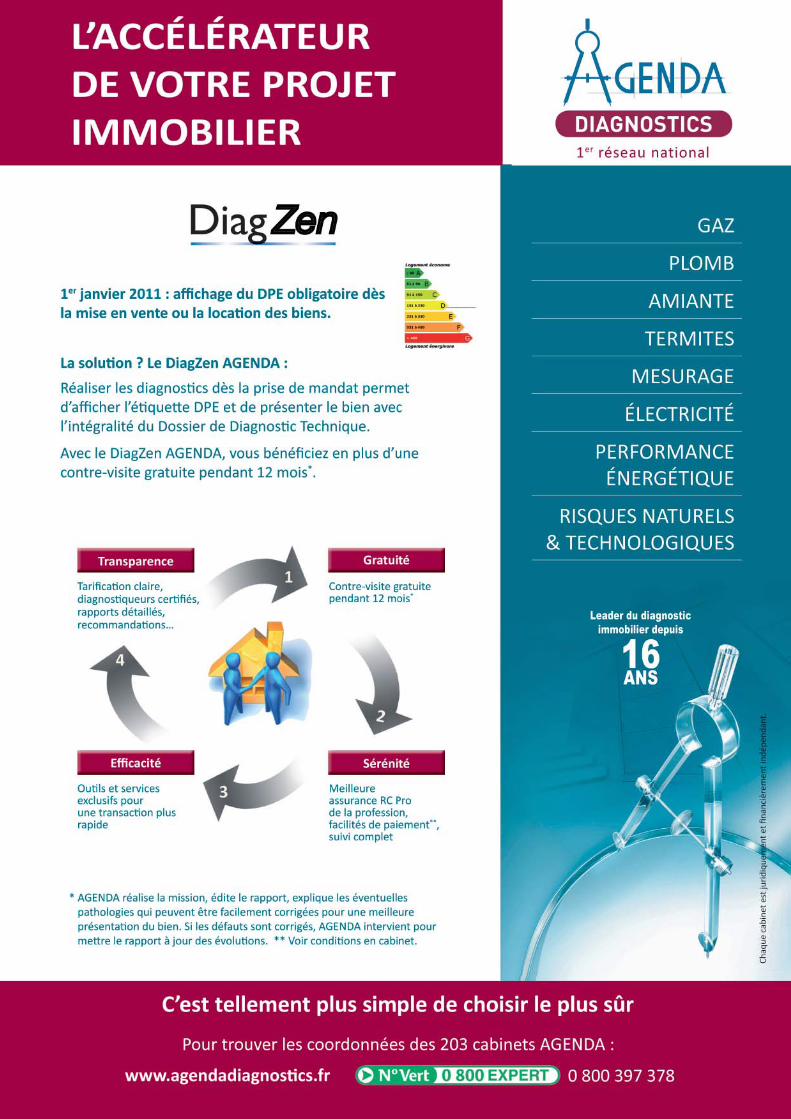

Depuis plusieurs années, la législa-tion impose un certain nombre de diagnostics lors de la vente d’un bien immobilier.

Il appartient au vendeur, avant la signature de la promesse de vente, de rechercher un professionnel compétent, qui devra effectuer à la fois consciencieusement et rapide-ment les diagnostics obligatoires pour le bien mis en vente.

Une fois effectués, ces diagnostics devront être remis au notaire qui les annexera à la promesse de vente et à la vente.

Pas moins de 7 diagnostics immo-biliers peuvent être requis, selon la localisation, l’époque de construc-tion, ou la nature juridique (lot de copropriété ou non) du bien immobilier.

Depuis le 1er novembre 2007, un document unique "le dossier de dia-gnostic technique" doit être annexé à la promesse et à l’acte authen-tique de vente.

Il regroupe : le mesurage de la sur-face (loi Carrez) pour les lots de copropriété, le constat de risque d’exposition au plomb (pour un logement construit avant le 1er jan-vier 1949) , l’état mentionnant la présence ou l’absence d’amiante (pour un logement dont le permis de construire a été délivré avant le 1er janvier 1997), un état parasi-taire termites et xylophages (pour un logement situé dans une zone délimitée par arrêté préfectoral),

l’état des risques naturels et techno-logiques (pour un bien bâti ou non situé dans une zone couverte par un plan de prévention des risques technologiques ou naturels), le diagnostic de performance énergé-tique (qui indique la consommation énergétique du logement), l’état des installations intérieures au gaz (pour une installation intérieure réalisée depuis plus de 15 ans) , et enfi n depuis le 1er janvier 2009, l’état de l'installation intérieure d'électricité (pour une installation réalisée il y a plus de 15 ans).

En l’absence, lors de la signature de l'acte authentique de vente, d’un ou plusieurs de ces documents en cours de validité, le vendeur non professionnel pourra être tenu pour responsable au titre des vices cachés, en cas d'apparition d'un dommage quelconque. L'acheteur pourra alors se retourner contre lui et obtenir en justice soit l'annulation de la vente et la restitution intégrale du prix, soit une réduction du prix. C’est pourquoi il est important que le vendeur fasse appel à un expert en diagnostics immobiliers certifi é et assuré.

Vous trouverez dans ce numéro du Journal du Village des Notaires un article consacré à ce sujet et plu-sieurs adresses de diagnostiqueurs professionnels compétents.

Bonne lecture !

Florence Teissier

Le Journal du Village des Notairesest publié par

Legiteam17 rue de Seine 92100 Boulogne

RCS B 403 601 750

Directeur de la publicationPierre Markhoff

MAIL : [email protected]

Tél : 01 70 71 53 80

Imprimeur riccobono

Z.A. Les Ferrieres - 83490 LE MUY

Tél : 04 94 19 54 51

PublicitéRégie exclusive : Legiteam

17, rue de Seine 92100 Boulogne

Tél : 01 70 71 53 80Fax : 01 46 09 13 85

Site : www.legiteam.frE-mail : [email protected] : Gisèle Andrieux

Tracy ThirezSophie Soulard

N° ISSN 2103-9534

Ont aussi participé à ce numéroAnaïs Garençon

Tanguy Joyet

Diffusion5.000 exemplaires

210x297_VIE PROFESSIONNELLE_NOTAIRE_PANAMERA.indd 1 22/10/10 14:53

LES COMMISSAIRES PRISEURS JUDICIAIRES À L'ÉPREUVE DE L'EUROPE

LE DOSSIER " DIAGNOSTICS ",annexe indispensable à tout acte de vente immobilière

LES MÉTIERS DU NOTARIAT :une source importante d'emplois dans la sphère juridique

LE CADEAU D'AFFAIRES,

L'ÉVALUATION IMMOBILIÈRE :

accompli par les professionnels depuis 1977 porte ses fruits

Actualités des partenaires

Veille et actualités juridiques

Livres / agenda

DOSSIER SPÉCIAL

DIAGNOSTIC IMMOBILIERCOMMISSAIRES PRISEURS

Management d’une étude notariale

4 • Le journal du village des Notaires • Novembre 2010

Le journal du village des Notaires • Novembre 2010 • 5

Management d’une étude notariale

6 • Le journal du village des Notaires • Novembre 2010

LES COMMISSAIRES PRISEURS JUDICIAIRES À L’ÉPREUVE DE L’EUROPE

Avant toute chose, il convient de distinguer, pour la clarté des choses, les Commissaires

priseurs judiciaires et les Sociétés de ventes volontaires.

Professionnel libéral placé sous la tutelle du ministère de la Justice, au même titre que le corps des offi ciers ministériels (notaires, huissiers de jus-tice…) auquel il appartient, le statut du Commissaire priseur judiciaire lui donne à titre principal un monopole sur les expertises, les prisées et les ventes publiques de meubles. La loi stipule que « Sont judiciaires, au sens de la présente loi les ventes de meubles, aux enchères publiques prescrites par la loi ou par décision de justice, ainsi que les prisées correspondantes.Les titulaires d’un offi ce de commis-saire-priseur dont le statut est fi xé par l’ordonnance n° 45-2593 du 2 novembre 1945 relative au statut des commissaires-priseurs, prennent le titre de commissaires-priseurs judi-ciaires. Ils ont, avec les autres offi ciers publics ou ministériels et les autres personnes légalement habilitées, seuls compétence pour organiser et réaliser les ventes judiciaires de meubles aux enchères publiques, et faire les inven-taires et prisées correspondantes ».Le domaine d’intervention des com-missaires-priseurs judiciaires est large,

puisqu’il touche les procédures collec-tives, les saisies ventes, les successions, les tutelles, les réalisations de gages, les crédits municipaux et cette liste n’est pas exhaustive. Les tribunaux de commerce font appel à leurs expertises pour leurs procédures, ainsi que pour les ventes aux enchères publiques des actifs mobi-liers ordonnées après le prononcé de la liquidation judiciaire. A la demande de l’autorité judiciaire, il participe à l’éla-boration de la cote des œuvres d’art, et du matériel industriel et agricole. Depuis le décret de décembre 1990 pris en application de la directive CEE de 1990 la profession est ouverte aux ressortis-sants de la communauté européenne. Aujourd’hui la profession compte 423 commissaires-priseurs judiciaires (dont 77 femmes), titulaires d’un offi ce (334 au total) ou associés dans un même offi ce, sans compter leurs collaborateurs.L'objet des Sociétés de ventes volontaires de meubles aux enchères publiques, quant à elles, est limité par la loi à l'estimation de biens mobiliers, à l'organisation et à la réalisation de ventes volontaires de meubles aux enchères publiques. Elles agissent comme mandataires du proprié-taire du bien.Comme dans bien des domaines, le droit européen vient quelque peu bous-culer les textes qui régissent, en France, l’activité des Commissaires priseurs judiciaires et des Sociétés de ventes

volontaires, en particulier, la loi du 10 juillet 2000. A l’origine de ces modifi -cations, qui toucheront l’ensemble des professions de la vente aux enchères publiques, la directive « Services » appelée aussi « Directive Bolkenstein » du nom du Commissaire européen qui a présidé à son élaboration. La France est donc tenue de mettre son droit natio-nal en conformité et c’est pourquoi le Sénat a adopté le 28 octobre 2009 une proposition de loi « de libéralisation des ventes volontaires de meubles aux enchères publiques destinée, notam-ment à transposer certaines dispositions de la directive services en ce qui concerne le marché de l’art ». Le texte n’a pas encore achevé son parcours par-lementaire et les nouvelles dispositions qu’il introduit n’ont pas encore force de loi et les professions sont bien déci-dées à faire valoir quelques demandes fortes de manière à ne pas subir une concurrence européenne débridée et une confusion qui ne pourrait qu’être néfaste aux vendeurs et aux acheteurs des ventes judiciaires ou volontaires. Si l’on va au bout de l’esprit et de la lettre de la directive, aucune réglemen-tation nationale ne pourrait entraver la liberté d’exercice dans la vente aux enchères publiques. Les sénateurs ont essayé de préserver cependant ce qui fait la particularité des Commissaires priseurs judiciaires c'est-à-dire leur qualifi cation professionnelle ; S’ils ont bien supprimé l’interdiction géné-rale selon laquelle nul ne peut faire des enchères publiques un procédé habituel de l’exercice de son commerce, ils ont maintenu ce qui fait la particularité des ventes aux enchères publiques, l’inter-vention d’un mandataire du propriétaire du bien mis en vente et l’adjudication. Ils ont aussi étendu le champ d’ap-plication des ventes volontaires à la possibilité de mettre à l’adjudication des biens neufs sous réserve de le men-tionner clairement dans les publicités, et de réaliser des ventes en gros. Un

Le journal du village des Notaires • Novembre 2010 • 7

point important concerne par ailleurs la forme juridique des sociétés opé-rant les ventes. Celles-ci pourront être accomplies par tous opérateurs exerçant à titre individuel ou sous la forme juri-dique de leur choix. Le texte sorti en première lecture du Sénat stipule par ailleurs que les notaires et les huissiers qui pouvaient organiser et conduire des ventes aux enchères dans les com-munes où il n’existait pas d’offi ce de Commissaire priseur judiciaire pour-ront continuer à pratiquer sous réserve de justifi er d’un diplôme sanctionnant au moins une année d’histoire de l’art ou d’arts appliqués. Parmi les éléments notables de ce projet de loi, ceux qui concernent les ventes aux enchères publiques électroniques sont intéres-sants. En effet, le texte précise que le simple courtage aux enchères à distance par voie électronique, sans adjudication au mieux-disant et sans description par un tiers du bien présenté, ne constitue pas une vente aux enchères publiques. Cependant, le prestataire qui met à dis-position l’infrastructure nécessaire doit informer le public de manière claire sur le service proposé. Chaque infraction sera passible d’une amende pouvant

aller jusqu’à 15 000 euros pour un particulier et 75 000 euros pour une personne morale. En outre, si le pres-tataire de service tente de créer dans l’esprit du public une confusion entre son activité de courtage et la vente volontaires aux enchères publiques par voie électronique, il pourra se voir soumis aux dispositions applicables aux opérateurs de ventes volontaires, au besoin par décision en référé prise par le président du tribunal saisi par quiconque se trouve intéressé. En cou-ronnement du nouveau dispositif on trouve le Conseil des ventes volontaires de meubles aux enchères publiques. Il n’est plus chargé d’agréer mais simple-ment d’enregistrer les déclarations des opérations volontaires de meubles aux enchères publiques. Les 11 membres sont nommés pour 5 ans.

Que restera-t-il de la protection des intérêts respectifs du vendeur et de l’acheteur ? Seront-ils protégés de raids « éclairs » de professionnels aux qua-lifi cations incertaines, issus de pays européens et venus « faire des coups » ? C’est toute la question et elle est grave au moment où le trafi c des œuvres d’art

se répand de par le monde. Le sénat a du jouer serré pour, à la fois, préser-ver l’existence de la profession de Commissaire priseur judiciaire « à la française » avec ses exigences de qua-lifi cation sanctionnées par des études et des diplômes supérieurs, le contrôle strict dont son activité fait l’objet et respecter cependant l’esprit de libé-ralisation exigé par le trop fameux M. Bolkenstein. Toutefois, ce texte est loin de trouver la pleine approba-tion de la profession qui, à travers la Chambre nationales des Commissaires priseurs judiciaires, a fait valoir un cer-tain nombre de remarques avant que le texte ne vienne en discussion au palais Bourbon. Quelles que soient les modifi -cations apportées par la nouvelle loi, il y aura, dans tous les cas, nécessité abso-lue d’informer largement le public afi n qu’il soit à même de confi er ses objets précieux à ce qu’il restera de vrais professionnels. Il en va de la sécurité juridique des vendeurs et acheteurs qui, puisqu’on parle de libéralisation, est, précisément, leur première liberté en ce domaine.

ALP

LEADER MONDIAL DE L’INFORMATION SUR LE MARCHE DE L’ART

Mais qu’en est-il de ma succession ?

Des remises jusqu’à 30%

avec le code RVNOTAIRES.

www.artprice.com / Tél : +33 472 421 706

Tout l’univers d’Artprice :http://web.artprice.com/video

Artprice est coté à Eurolist by Euronext Paris (PRC - ARTF)

Avec Artprice, pour 49 on peut obtenir un rapport d’estimation d’une œuvre sous 48h. Ils offrent bien sûr des tarifs dégressifs !Si on préfère se faire sa propre opinion sur la valeur d’une œuvre on peut acheter un forfait journée à 20 . Ce forfait nous permet : - d’accéder à l’intégralité des bases de

données d’Artprice couvrant 405 000 artistes.

- de consulter les prix d’adjudication d’oeuvres similaires.

- de voir la cote de l’artiste.

Management d’une étude notariale

8 • Le journal du village des Notaires • Novembre 2010

LE DOSSIER « DIAGNOSTICS » : annexe indispensable à tout acte de vente immobilière

C’est une tendance bien connue de l’appareil admi-nistratif français. Ajouter

des textes aux textes, les règlements aux règlements et les lois aux lois. Sans aucun effort, on peut trouver aussi des lois qui se contredisent ou des décrets d’application qui, dans la pratique, ne font que compliquer les problèmes que la loi est censée résoudre. Dans cet esprit, le domaine de l’immobi-lier a beaucoup donné depuis deux décennies. Le dossier « diagnostics »

s’enrichit régulièrement d’exigences nouvelles supportées par les vendeurs et donc, ipso facto, par les acheteurs en terme de coût. Diagnostics amiante, plomb et termites forment la trilogie qui a, historiquement, ouvert la série des diagnostics obligatoires. Ils ont été rejoints depuis par le diagnostic élec-trique, le diagnostic de performance énergétique, le diagnostic gaz ou encore le diagnostic des risques natu-rels et technologiques. Depuis le 18 décembre 1996, la loi

Carrez, impose la détermination de la superfi cie exacte d’une habitation. Tous les logements sont soumis à ce diagnostic, à l’exception des caves et garages. Si le diagnostic loi Carrez n’est pas réalisé, le nouveau proprié-taire peut demander la baisse du prix d’achat du bien à hauteur de 1% en moins par m2. La durée de validité de ce diagnostic est illimitée à moins de réaliser des travaux modifi ant la sur-face du bien.

L’amiante a été, pendant très long-temps et alors même que l’on en connaissait tous les effets dévastateurs sur la santé, un matériau très utilisé dans la construction d’immeubles ou de maisons individuelles. Ce n’est qu’en 1997 qu’elle a été exclue du secteur immobilier. Le Code de la santé publique rend donc obligatoire la réalisation d’un diagnostic amiante pour tout logement construit avant le 1er juillet 1997 afi n de s’assurer de l’absence de ce matériau. Le plomb est concerné par la loi du 29 juillet 1998 qui oblige le vendeur à réaliser un diagnostic plomb ou ERAP (Etat des Risques d'Accessibilité au Plomb). Depuis le décret du 25 avril 2006,

Le journal du village des Notaires • Novembre 2010 • 9

l’ERAP a fait place au CREP (Constat de Risque d'Exposition au Plomb). La loi stipule donc que le vendeur d’un bien doit fournir un diagnostic plomb écartant les risques de présence de plomb dans les différents revêtements tels que la peinture pour tout logement construit avant le 1er janvier 1949.

Dans un immeuble, que le bien soit attaché à une copropriété ou indépen-dant, il est obligatoire de réaliser le diagnostic plomb depuis le 12 août 2008. C’est depuis le 8 juin 1999 que le vendeur d’un bien immobilier doit faire établir un diagnostic termite si le bien mis en vente est localisé dans une zone infestée par ces bestioles.

Si la présence de termites est consta-tée, des travaux devront être effectués par le vendeur. Le diagnostic termite est réalisé uniquement par un profes-sionnel adapté depuis le 1er novembre 2007 selon le Code de la construction et de l’habitation. Un diagnostic ter-mite reste valable six mois avant une vente. Le diagnostic gaz a rejoint la cohorte des diagnostics depuis le 1er novembre 2007 pour tout logement composé « d’un équipement vieux de plus de 15 ans », précise le Code de la construction et de l’habitation. Lors du diagnostic effectué par un profes-sionnel, les équipements sont vérifi és : chaudières, radiateurs, raccordements, systèmes de ventilation. Le diagnostic doit écarter tout danger pour les occu-pants et ne pas avoir été réalisé plus de trois ans avant une vente.

Depuis le 16 décembre 2002, l’Europe a fait son apparition parmi les prescrip-teurs de diagnostics. La directive prise ce jour là a été transcrite dans la loi fran-çaise et a rendu nécessaire la réalisation d’un diagnostic de performance éner-gétique (DPE) depuis le 1er novembre 2006. Le DPE mesure les émissions de gaz à effet de serre, la consomma-tion d’énergie, le bon fonctionnement des équipements de chauffage, la capa-cité d’isolation thermique du logement selon la nature des installations.

Depuis le 1er janvier 2009, dans le même esprit et la même attention por-tant sur la sécurité des habitants d’un logement, le diagnostic électrique est devenu obligatoire pour toute vente immobilière composée d’une installa-tion électrique datant de plus de 15 ans.

Ce diagnostic est l’un des plus poin-tilleux en raison du danger encouru et de la multitude d’installations élec-triques au sein d’un logement. Contrôle de l'appareil général de commande, de protection de l'installation électrique (prise terre), des bornes d'alimentation, socles des prises de courant, de la pré-sence de systèmes de sécurité, de la protection des circuits face aux risques de surtension, du disjoncteur différen-tiel, des installations électriques dans les pièces humides telles que la salle de bain, le diagnostic électrique est com-plet et valide pendant trois ans.

La liste des diagnostics s’achève – provi-soirement avec les articles L. 125-5 et R. 125-23 à 27 du Code de l'environnement quoi obligent à réaliser un diagnostic d’évaluation des éventuels risques natu-rels et technologiques autour du bien à vendre. Il ne doit pas dater de plus de six mois avant la vente. Parmi les zones de risques naturels et technolo-giques, il y a les zones sismiques, les zones inondables, celles sujettes à des mou-vements de terrains, celles comprises dans un périmètre où les risques industriels et chimiques sont pré-sents. Tout incident datant d’au moins 1982 doit être notifi é. Ce diagnostic est obligatoire pour la sécurité des personnes mais aussi pour l’obtention d’une indemnisation au titre de catastrophe natu-relle ou technologique.

D’autres diagnostics immobiliers ne sont pas obligatoires mais ont tendance à s’étendre comme le diagnostic pis-cine, le diagnostic Assainissement des eaux usées, le diagnostic Ecologique ou encore le diagnostic « prêt à taux zéro ». Il suffi ra de peu de choses pour l’un ou l’autre prenne dans un proche avenir un caractère contraignant, venant ainsi épaissir le dossier diagnostics qui accompagne désormais tout acte de vente passé devant notaire, à charge pour ce dernier d’éclairer vendeurs et acheteurs sur cette réglementation.

ALP

10 • Le journal du village des Notaires • Novembre 2010

Management d’une étude notariale

LES MÉTIERS DU NOTARIAT : une source importante d’emplois dans la sphère juridique

Le notariat constitue un secteur d’emploi non négligeable et souvent méconnu. On ima-

gine souvent, dans le public, que le notaire travaille seul ou avec un nombre limité de collaborateurs ; Il suffi t d’examiner les chiffres pour se persuader du contraire. Ainsi, selon les chiffres fournis par le Conseil supé-rieur du notariat, au 1er juillet 2010, la France comptait 9.002 notaires, (la barre des 9000 notaires a été franchie récemment) dont 6.566 exercent sous la forme associée au sein de 2.779 sociétés.

4.534 offi ces sont répartis sur l’en-semble du territoire, nombre auquel il convient d'ajouter 1.317 bureaux annexes, ce qui porte à 5.851 le nombre de points de réception de la clientèle.

Plus de 44.500 salariés, ce qui porte, en ajoutant les notaires, à plus de 53.500 le nombre de personnes travaillant dans les offi ces. 2525 notaires sont des femmes (28%). L'âge moyen est de 48 ans.

Chaque année, les notaires reçoivent 20 millions de personnes, traitent des capitaux d'un montant de 600 mil-liards d'euros, établissent 3,6 millions d'actes authentiques et réalisent un chiffre d'affaires de 5,5 milliards d'eu-ros. L'activité notariale répartit son

chiffre d'affaires de la façon suivante :

. Immobilier, ventes construction, baux : 49 %

. Actes liés au crédit : 14 %

. Actes de famille, succession : 26 %

. Négociation immobilière : 4 %

. Droit de l'entreprise, conseil, expertise, conseil patrimonial : 7 %

On voit donc que le volume de travail, la diversité des responsabilités des notaires, la complexité et la précision des tâches induit la présence au sein des offi ces notariaux d’un personnel qualifi é et spécialisé. La fi lière de for-mation permet aussi d’offrir au marché du travail des salariés compétents dont la qualifi cation et l’expérience sont appréciées par d’autres professions que le notariat lui-même. Il n’est pas rare en effet de trouver des offres d’emploi de sociétés qui ont intégré la compétence notariale dans leur service juridique.

En toute confianceAXXIS RESSOURCES est une marque du Groupe ONETAXXIS SOCIÉTÉ EUROPÉENNE DE SÉLECTION est une société AXXIS RESSOURCES66, boulevard de Strasbourg - 75010 - Paris (métro gare de l'Est)

Votre agence experte dans le secteurdu notariat recrute sur toute la FranceT.1/T.2/T.3 - Clercs toutes catégories - FormalistesComptables - Caissiers - Standardistes

Envoyez votre CV à Emilie BROSSEL : [email protected] retrouvez toutes nos offres sur www.jobaxxis.comTél. : 01 46 07 59 05

SOCIÉTÉ EUROPÉENNEDE SÉLECTION

RecrutementCDI

CDD

Le journal du village des Notaires • Novembre 2010 • 11

Malgré l’étendue du chômage, il est souvent diffi cile pour un notaire de trou-ver du personnel parfaitement adapté aux spécifi cités de son offi ce. Il fait alors appel à des sociétés spécialisées dans le recrutement de collaborateurs. Sélection, choix et mise à disposition sous régime intérimaire dans la pers-pective d’un contrat CDI ultérieur est le cheminement de plus en plus sou-vent adopté par les notaires afi n de pourvoir à leurs besoins en personnel.

Les métiers du notariat sont divers. Ils offrent des opportunités nombreuses à de jeunes diplômés venus d’horizons universitaires variés. Le bon socle de formation requis est celui d’un BTS de notariat qui peut être acquis dans l’un des centres de formation de la profes-sion. C’est ainsi, au sein d’un offi ce, qu’un juriste trouve toute sa place. Son rôle est celui d’un technicien du droit qui rédige les actes, rassemble les pièces administratives et parfois reçoit les clients. Parmi les métiers du notariat en trouve aussi l’Assistant(e) juridique. Il ou elle se tient au côté

d’un collaborateur ou d’un notaire dans la mise en forme des actes, la collecte d’informations et l’organisation des rendez- vous. C’est un véritable appui technique pour le juriste. Le comptable taxateur assure la gestion économique de l’activité professionnelle. Il éta-blit la facturation des actes notariés et des prestations notariales. En relation directe avec tous les acteurs de l’offi ce.

Outre ses compétences en matière de comptabilité, il est un spécialiste de la fi scalité. Le négociateur immobilier est chargé d’assurer la vente ou la loca-tion de biens immobiliers en réalisant l’estimation, la publicité, les visites, les états des lieux. Pour sa part, le formaliste rassemble les pièces admi-nistratives et effectue les formalités de dépôt auprès des administrations (enregistrement, greffe, conservations des hypothèques, etc.). La responsa-bilité est plus ou moins importante selon la taille de l’offi ce. Dans certains offi ces, on trouve également un ou plusieurs gestionnaires de patrimoine. Leur travail consiste notamment à

gérer et optimiser au plan juridique le patrimoine professionnel ou privé des clients de l’offi ce.

C’est un spécialiste de l’organisation et du transfert du patrimoine. Le point de rencontre entre les professions du notariat et les offi ces qui recrutent est multiforme. Contact direct, annonces passée et gérées directement par les offi ces, appel à une société spéciali-sée, sites d’emplois sur le Net. Plus la formation, puis l’expérience, sont en adéquation avec les spécifi cités de l’exercice du notariat, plus la chance de trouver un emploi dans ce secteur est grande.

Un notaire, une chambre départemen-tale ou le Conseil supérieur du notariat ne refuseront jamais d’informer les jeunes intéressés sur le cursus universi-taire nécessaire dans l’acquisition des connaissances demandées.

ALP

12 • Le journal du village des Notaires • Novembre 2010

LE CADEAU D’AFFAIRES : une tradition fi scalement très encadrée

C’est une pratique qui se maintient, quelle que soit l’époque. Le petit cadeau

de fi n d’année à des clients ou des four-nisseurs fait partie des habitudes et des usages. Encore faut-il que le montant de ce geste de courtoisie se situe à l’in-térieur de limites très strictes. Au-delà, la corruption ou l’abus de biens sociaux pourraient être les qualifi ca-tions pénales retenues par la justice à l’occasion d’un contrôle fi scal par exemple. Hors de ces excès, l’écueil sur lequel il convient de ne pas buter sauf à devoir subir un redressement fi scal c’est celui de la valeur unitaire de chaque objet offert. La réglementa-tion vise aussi les services ou les biens mis à disposition sans aucune contre-partie fi nancière directe. Ce domaine est sous stricte surveillance de la part de l'administration fi scale.

Le premier point sur lequel veiller est celui de la TVA. La réglementa-tion pose un principe strict qui veut que le bien remis à titre gratuit, ou à un prix très inférieur à son prix normal, ne peut pas faire l’objet d’une déduction de TVA. Cette règle vise principalement les cadeaux d’affaires quels qu’ils soient et quelle que soit leur forme. Ils visent aussi bien les "paniers garnis", caisses de vin ou de champagne remis en fi n d’année, que les objets publicitaires remis en cours d’année ou encore les objets offerts dans le cadre d’un contrat.

Là où les choses peuvent donner lieu à débat c’est que le principe d’interdic-tion de récupération de la TVA ne vise que les biens. Les cadeaux qui prennent la forme de services dès lors qu’ils sont rendus dans l’intérêt de l’entreprise, ouvrent donc droit à déduction. Le principe de non-déductibilité souffre cependant trois exceptions : Les biens de très faible valeur. Ils ouvrent droit à déductibilité pour

autant que leur valeur unitaire ne dépasse pas 60 euros. Cette somme est celle de la valeur totale de l’ob-jet, taxes, emballage et port compris. Cette valeur correspond soit au prix d’achat de l’objet par l’entreprise qui offre, soit à son prix de revient lorsque l’entreprise procède elle-même, ou fait procéder pour son propre compte, à sa fabrication. Il convient également d’y inclure les différents frais de dis-tribution à la charge de l’entreprise : frais d’emballage, frais de port, par exemple. De plus, lorsqu’un cadeau est constitué par plusieurs objets pou-vant être offerts isolément, c’est la valeur totale de l’ensemble qui doit être retenue et non celle de la valeur de chaque article. En outre, en cas de répétition de cadeaux répétés au cours d’une année pour un même destina-taire, la valeur totale des objets ne doit pas dépasser 60 euros par an.Deuxième exception, celle des présen-toirs publicitaires comme les affi ches, meubles, panneaux et pancartes. La déduction de la TVA est admise si les trois conditions suivantes sont réunies :

• Le coût des biens remis gratuitement au bénéfi ciaire qui contribue à la diffusion des produits vendus par le fournisseur doit être est supporté par ce dernier.

• Les objets doivent, par nature, être destinés à assurer la promotion, la vente, le rangement ou la pré-sentation de produits fabriqués ou commercialisés par l’entreprise.

• La remise au bénéfi ciaire doit appa-raître justifi ée par les besoins de l’activité commerciale de l’entre-prise qui en supporte le coût.

Le second point sur lequel il faut être vigilant est celui de la déduction des bénéfi ces. Et c’est là un point de contestation fréquent entre les entre-prises et l’administration fi scale qui se montre le plus souvent dans ce

domaine extrêmement pointilleuse. En effet, le principe pose que les cadeaux faits par l’entreprise sont déductibles du résultat dès lors qu’ils sont faits dans l’intérêt de l’entreprise. Aucune condi-tion liée à la valeur du cadeau n’est donc fi xée, cette dernière étant appré-ciée en fonction d’éléments de fait (taille, activité, par exemple) propres à chaque entreprise. On mesure là tout le champ laissé à l’interprétation.

Par ailleurs, lorsque le montant annuel des cadeaux est supérieur à 3 000 euros, il doit être déclaré dans deux documents fi scaux. Toutefois, cette déclara-tion cesse d’être obligatoire lorsque les objets sont spécialement conçus pour la publicité et que leur valeur ne dépasse pas 31 euros TTC par béné-fi ciaire. Ces objets ne doivent donc pas être pris en compte dans la déter-mination du plafond de 3 000 euros.Une amende viendra sanctionner le défaut de production de cette annexe ou la production de renseignements incomplets. Son montant est fi xé à 5 % du montant omis sur le relevé ou à 1 % si les sommes omises sont déductibles.

Dans les cas les plus nombreux, le choix d’un cadeau d’affaires est rela-tivement simple. Qu’il relève de la tradition bien française du cadeau « gastronomique » (vin, spiritueux, champagne, panier de victuailles), ou les objets de décoration, le marché des producteurs, rôdé à cette pratique, propose une gamme de cadeaux qui entrent dans les limites fi xées, même chose pour les objets « high tech » plus en phase avec l’époque. Les sociétés spécialisées connaissent parfaitement la réglementation et proposent un cata-logue de clefs USB par exemple dont le coût entre dans les limites fi xées par l’administration fi scale.

ALP

Management d’une étude notariale

Le journal du village des Notaires • Novembre 2010 • 13

CÉLÉBREZLES MOMENTS FORTSDE VOTRE ENTREPRISE

REMERCIEZVOS MEILLEURS CLIENTS

MOTIVEZVOS COLLABORATEURS

PARFUMS BIJOUX MAROQUINERIE ATELIERS PARFUMS NOUVEAUTÉS ESPACE PRIVILÈGE

IDÉE FUTÉE !

CATALOGUE EN LIGNE www.cadeauxdaffaires.thierrymugler.com

DÉPARTEMENT CADEAUX D’AFFAIRES16, rue Montrosier 92200 Neuilly sur Seine

01 55 62 25 33 ou [email protected]

Boucles d’oreillesAURORE

Sac porté mainZENITH 1

Laissez-les choisir leur parfumPOCHETTES PARFUM

Boutons manchetteWALTER

Portefeuille cuirMETROPOLITAN

14 • Le journal du village des Notaires • Novembre 2010

L’ÉVALUATION IMMOBILIÈRE : l’effort effi cace d’harmonisation européenne accompli par les professionnels depuis 1977 porte ses fruits

Une évaluation immobilière peut être nécessaire pour des raisons très variées. Le

recours à un évaluateur immobilier compétent est une nécessité absolue et une condition de la sécurité juridique des parties dans un grand nombre de types de contrats, sans oublier les suc-cessions et transmissions diverses.

L’expert a la responsabilité de fi xer la valeur vénale d’un bien immobi-lier. Celle-ci peut varier selon le but de l’expertise et doit répondre à des défi nitions claires : Valeur locative de marché, juste valeur, valeur d’as-surance, valeur pour un investisseur spécifi que, valeur pour un usage alter-natif, valeur de synergie : Valeur de convenance ou d’opportunité, valeur de vente forcée. L’évaluation peut viser aussi aux fi ns de présentation d’états fi nanciers pour un octroi de prêts ou à des fi ns de titrisation.

Avec l’ouverture de l’Europe et la mondialisation des marchés, l’expert

évaluateur a vu son rôle évoluer. Sa qualifi cation et sa formation doi-vent être d’une rigueur absolue, tout comme son exercice. C’est la raison pour laquelle le Conseil supérieur du notariat est un membre actif de TEGoVA, une association européenne regroupant 40 associations d’experts en évaluation immobilière de 24 pays, représentant plus de 100 000 membres en Europe.

Les buts de cette structure associative internationale sont multiples. Il s’agit

de créer une véritable harmonisation des méthodes par la création et la dif-fusion de standards homogènes pour la pratique de l’évaluation, d’obtenir la reconnaissance des qualifi cations professionnelles des experts évalua-teurs, d’assurer leur formation initiale et continue.

En France, cinq structures profes-sionnelles majeures collaborent à ces objectifs : • Association française des sociétés d’expertise immobilière (AFREXIM) • Chambre des experts immobiliers de France– FNAIM (CEIF – FNAIM)• Conseil Supérieur du Notariat (CSN)• Institut français de l’expertise immo-bilière (IFEI)• Syndicat national des professionnels immobiliers (SNPI)

TEGoVA édite régulièrement Le Guide Bleu «European Valuation Standard», publié depuis le début des années 1980 qui a pour volonté de promouvoir des défi nitions communes en Europe sur les normes d’évaluation et applicable dans tous les territoires de l’Union Européenne, de procurer aussi des standards de qualité en terme de vali-dation et de méthodologie, et d’offrir

Management d’une étude notariale

Le journal du village des Notaires • Novembre 2010 • 15

une information transparente sur les différents modes d’évaluation et les contextes juridiques dans les différents pays d’Europe. Au-delà de la préoccu-pation de clarté et de transparence des défi nitions mises en harmonie, celle d’une déontologie stricte transparaît dans la défi nition du processus d’éva-luation immobilière qui doit, dans tous les cas, reposer sur un contrat d’ex-pertise, seul document engageant les parties. L’absence de confl it d’intérêt est en outre une exigence évidente et l’expert est tenu de recueillir l’en-semble des informations lui permettant de réaliser sa mission Une évaluation qualitative nécessite que l’expert réa-lise une étude du bien immobilier dans son contexte, en recherchant et en contrôlant tous les éléments qui peu-vent avoir une incidence sur sa valeur.

La qualité de l’évaluation devra, entre autres, être fondée sur la pertinence des

informations utilisées pour la préparer. L’expert devra donc vérifi er la date et l’origine de ces informations. Les conditions du marché doivent égale-ment être étudiées et prises en compte car elles constituent un élément essen-tiel de la prise de décision du client. Il va sans dire que le professionnel mandaté doit effectuer une visite attentive du bien immobilier et prendre en compte des aspects juridiques, fi nancier et réglementaires concernant le bien. Les adhérents à l’association européenne à travers leurs organisations profession-nelles doivent aussi respecter les règles qui ont été défi nies en commun pour la communication de l’évaluation et qui stipulent que « L’évaluation, telle que déterminée par l’expert, doit être transmise clairement et effi cacement au client. Le rapport d’évaluation sera le document sur lequel le client se fondera pour prendre des décisions et il sera donc important qu’il soit exact

tant sur son contenu qu’au niveau des réserves dont il fait l’objet. Une éva-luation doit donner un avis clair et sans équivoque sur la valeur, en apportant suffi samment de détails, de sorte que tous les points dont il a été convenu avec le client dans le contrat d’ex-pertise ainsi que dans tous les autres domaines clés soient couverts et qu’il n’y ait aucun malentendu sur la situa-tion réelle du bien immobilier ».

L’intérêt de ces règles élaborées et fi xées par une adhésion commune internationale vaut non seulement dans la pratique intereuropéenne mais à l’intérieur des différents Etats. Elles constituent une garantie effi cace pour les particuliers et les entreprises conduits à demander une évaluation indiscutable d’un bien immobilier.

Alain LePors

CÉDÉROMPÉRIODIQUESSITES INTERNET@@SITES INTER

Guide des sources documentaires juridiques

Les sites internet, les revues, les cédéroms, les classeurs à feuillets mobiles, les journaux d’annonces légales...

Commande à Réseaux et Diffusion c/o Legiteam 17, rue de Seine 92100 Boulogne

Tél : 01 70 71 53 80

Prix

Toutes les sources du droit classées par

16 • Le journal du village des Notaires • Novembre 2010

Interview Pierre KERLÉVÉO

Pourquoi cette déception ?Ces lignes ne refl ètent en rien le vécu de mes consoeurs et

confrères, attachés à un métier pas-sionnant qui ne ressemble pas à une « traque ». Je suis trop sensible aux valeurs du Droit continental et de l'économie européenne de marché pour accepter que notre profession paraisse se complaire dans une « folle course » au magot à l' anglo-saxonne, sans repères.

La charte de notre Chambre, fondée en 1947, encadre stricte-ment l'activité de ses membres : une véritable déontologie. Chaque cabinet dispose d'une assurance en responsabilité civile et en garantie

fi nancière. Un expert-comptable vérifi e régulièrement la représenta-tion des fonds.Nous ne sommes pas nécrophages mais soucieux de restituer des souve-nirs effacés des mémoires, de renouer des fi ls que le temps a distendus.

Quelle est votre utilité ?L'intérêt général ! Annuellement, 15 000 successions nécessitent l'in-tervention d'un généalogiste. 1,5 milliard d'Euros : c'est ce qui revient aux 150 000 ayants droit retrouvés, accroissant leur pouvoir d'achat et leur consommation. Mais l'Etat est le premier héritier à travers les droits de succession ! Nous contribuons à accélérer leur paiement.

Auxiliaires des notaires depuis 1830, les généalogistes successoraux exer-cent une mission au service des Familles de France éclatées, dis-persées ou recomposées dont les évolutions, depuis trente ans, ont augmenté l'utilité de leurs recherches tant en ligne directe que collatérale pour tous les dossiers, même à l'actif minime. Ils vérifi ent aussi les dévolu-tions, ne couvrant pas leurs débours.Les histoires à l'eau de rose d'héri-tage faramineux ne constituent pas leur quotidien. L'oncle d'Amérique est un mythe : s'il existe, il est rare-ment perdu de vue !

Qui mandate le généalogiste ?Le notaire et depuis l'article 36 de la Loi portant réforme des successions (2006), « toute personne ayant un intérêt direct et légitime ». Il faut relire le débat au Sénat : le Garde des Sceaux avait dénoncé certaines pratiques immorales et déloyales avec les gérants de tutelle et les pompes funèbres. Elles sont main-tenant illégales.

Dans le même esprit, le décret N° 2008-1276 du 5 décembre 2008 relatif à la protection juridique des mineurs et des majeurs a confi rmé le rôle du notaire. Un généalogiste qui ne serait pas dûment mandaté ne pourrait percevoir ses hono-raires. Pourquoi ne pas souligner

REPONSE AU POINT :Généalogiste à Lille depuis 1981, Pierre Kerlévéo, ancien président de la Chambre des Généalogistes Successoraux de France, réagit à « Profession : chasseur d'héritiers », un article du 7 octobre 2010 dans Le Point

Le journal du village des Notaires • Novembre 2010 • 17

cette rénovation qui conduit à une éthique rigoureuse ?

Le contrat de révélation est-il juste ?Oui. Il garantit aux héritiers retrou-vés de ne rien avoir à débourser. Se référant au XIX° siècle à la notion de trésor (Article 716 du Code civil), il révèle un fait demeuré secret et les honoraires octroyés au généalo-giste, en cas de succès, représentent le prix de l'avantage qu'il procure à l'ayant droit en l'informant d'une succession qui peut l'enrichir et qu'il n'aurait jamais revendiquée, ignorant son ouverture.

Autrefois considéré comme un contrat aléatoire, il est devenu un contrat commutatif de prestations de services, encadré par un régime juridique protecteur, emprunté au droit civil ainsi qu'au Code de la consommation. Il remonte à un arrêt de la Cour de cassation de 1866 et respecte la liberté contrac-tuelle dans un juste équilibre. Il a été reconnu par les réponses minis-térielles de tous les Gouvernements, de droite et de gauche.

Et le montant des honoraires ?Depuis plus de trente ans, je n'ai jamais eu à en rougir ni à saisir le Juge. Parlons vrai ! Ma rémuné-ration se justifi e : elle fait suite à des recherches longues et de plus en plus compliquées qui engagent ma responsabilité lorsque je signe l'acte de notoriété. Après paiement du passif et des droits de succes-sion, elle varie entre 12 % HT et 33 % HT de la part nette recueillie par l'héritier selon la prestation effectuée, le lien de parenté, l'im-portance de l'actif, le temps écoulé depuis le décès ou le nombre de cousins jusqu'au 6° degré, des dizaines dans le Nord.... Elle est de 0 % en cas d'échec -Un ayant droit plus proche, un testament, des

dettes- et c'est plus souvent qu'on l'imagine ! Tous les frais et le coût des déplacements sont inclus.

L'article évoque de « somptueux voyages ».....J'attends des preuves ! En mars 2004, à l'instigation de Maître Armand Roth, alors président du Conseil Supérieur du Notariat, un code de bonne conduite a été signé entre les notaires et les syndicats de généalogistes. Il a été approfondi en 2008 sous la présidence de Maître Bernard Reynis. Il interdit le com-missionnement et tous les avantages en nature. Il encadre clairement les actions de formation ou d'informa-tion organisées par les structures notariales et les congrès qui doivent solliciter l'ensemble des généalo-gistes successoraux présents sur le secteur géographique concerné. Il institue même une commission de contrôle.

Ceux qui « succomberaient à la tentation » seraient en faute mais risqueraient aussi d'alimenter les fantasmes des commissions Attali et Darrois qui rêvent, à tort, de déréglementation voire de suppres-sion du notariat !

Des actes arrachés dans les archives ?C'est n'importe quoi... Notre charte édicte les obligations des chercheurs envers les services d'ar-chives. Depuis plusieurs années, un partenariat fécond existe avec la Direction des Archives de France qui nous fait confi ance.

Et l'avenir de votre profession ?Dans ma région, à la création du cabinet en 1981, une seule étude existait et trois personnes y tra-vaillaient. Aujourd'hui, six y sont implantées employant 30 collabo-rateurs très compétents. C'est la même expansion au plan national. La généalogie successorale n'a-t-elle pas été créatrice de richesses ?Les Familles se mondialisent et notre Chambre a conçu le premier réseau de correspondants étran-gers qui permet d'entreprendre des investigations partout dans le monde. Même en Chine !

www.kerleveo-genealogie.fr

18 • Le journal du village des Notaires • Novembre 2010

Association Perce-Neige

PERCE-NEIGE 45 ans d’action au service des personnes handicapées et de leurs familles

Début septembre, l’association Perce-Neige a ouvert deux mai-sons supplémentaires. L’une en

Vendée à Chauché, l’autre à St Laurent-sur-Gorre en Haute-Vienne. Depuis sa création en 1966, Perce-Neige a parti-cipé à la création de 50 établissements sur l’ensemble du territoire et depuis 2008, l’association a réalisé 8 nouvelles maisons. Aujourd’hui ce sont donc 22 « Maisons Perce-Neige » qui accueillent 700 personnes handicapées soutenues par 750 salariés.

Le chemin parcouru est donc immense depuis ce jour de 1965 où Lino Ventura lançait un appel sur les ondes de l’ORTF en faveur des « enfants pas comme les autres », ces enfants frappés par un handicap mental que la société d’alors tenait dans l’indifférence. Face au retentissement considérable de son appel et à l’affl ux des dons, Lino Ventura créait Perce-Neige l’an-née suivante. Dans un premier temps, Perce-Neige a aidé fi nancièrement des associations de parents qui créaient des établissements adaptés. En 1976, l’as-sociation fut reconnue d’utilité publique et a pu créer ses propres structures, les « Maisons Perce-Neige » dont la pre-mière fut construite en 1982 à Sèvres, dans les Hauts-de-Seine. Depuis 1995, Christophe Lasserre-Ventura, petit fi ls de Lino Ventura, assure la prési-dence de l’association. Il conduit la diversifi cation des types d’établisse-ments : Foyers de vie, Foyers d’accueil

médicalisés, Maisons d’accueil spé-cialisées. La tâche accomplie est donc immense mais elle n’est pas terminée. Outre la réalisation de Maisons de vie, Perce-Neige apporte conseil et soutien aux familles et joue un rôle leader dans l’interpellation des pouvoirs publics.

Les établissements conçus par l’associa-tion sont réalisés sur ses fonds propres. Ils ont une capacité limitée à 30 à 40 places de manière à offrir un cadre de vie convivial qui favorise l’épanouisse-ment des résidents. Les chiffres disent clairement le niveau auquel se situent les besoins : le handicap mental touche près de 700 000 personnes et il manque 40 000 places pour accueillir les per-sonnes atteintes par un handicap mental parmi lesquelles 20 000 adultes.

L’action de Perce-Neige repose sur une philosophie défi nie par Lino Ventura « Il faut avoir la dignité et le courage de les emmener jusqu’au bout de leur vie ». Il s’agit d’offrir à ces enfants et adultes la chaleur d’un foyer tout au long de leur vie. C’est la vraie réponse aux attentes des familles inquiètes de l’avenir de leurs enfants après leur disparition. A la fi n 2010, Perce-Neige gère 14 Foyers de vie, 7 Foyers d’ac-cueil médicalisés, 5 Maisons d’accueil spécialisées, 1 Institut médico-éducatif. Le coût d’une Maison Perce-Neige est de 5 à 6 millions d’euros. Son lieu d’implantation est choisi en fonction de son environnement et des structures proches favorisant l’intégration des résidents. Dans ce cadre de vie, tout est pensé dans le but d’offrir confort et convivialité, sans omettre les acti-vités de loisirs, culturelles, créatives ou sportives. Le processus de création d’une Maison Perce-Neige est long et soumis à toutes les étapes d’agré-ment administratif à l’issue desquelles

la construction peut commencer. Elle dure de 18 à 24 mois. Le prix de jour-née versé par la collectivité permet de fi nancer le fonctionnement au quotidien de chaque Maison.

L’association envisage d’autres évo-lutions notamment en participant plus activement à la formation dans le sec-teur médico-social et en tissant des liens plus forts avec la recherche médicale.

Au titre d’Association reconnue d’uti-lité publique, Perce-Neige peut être soutenue par des dons : en ligne, par chèque ou par virement. Elle est habi-litée à recevoir des dons et legs, des donations ou capitaux venant d’assu-rances vie. Les avantages fi scaux liés à ces dons sont importants : ils sont assortis d’une réduction d’impôt sur le revenu égal à 66% de leur montant, dans la limite de 20% du revenu net imposable.

Contact :Madame Anne Bloch-Trefousse

Tel : 01 47 17 19 34Email : [email protected] - 102bis, bd Saint-Denis

92415 Courbevoie cedexTel : 01 47 17 19 30

www.perce-neige.org

Nouvelle Maison Perce-Neige en Haute-Vienne

Le journal du village des Notaires • Novembre 2010 • 19

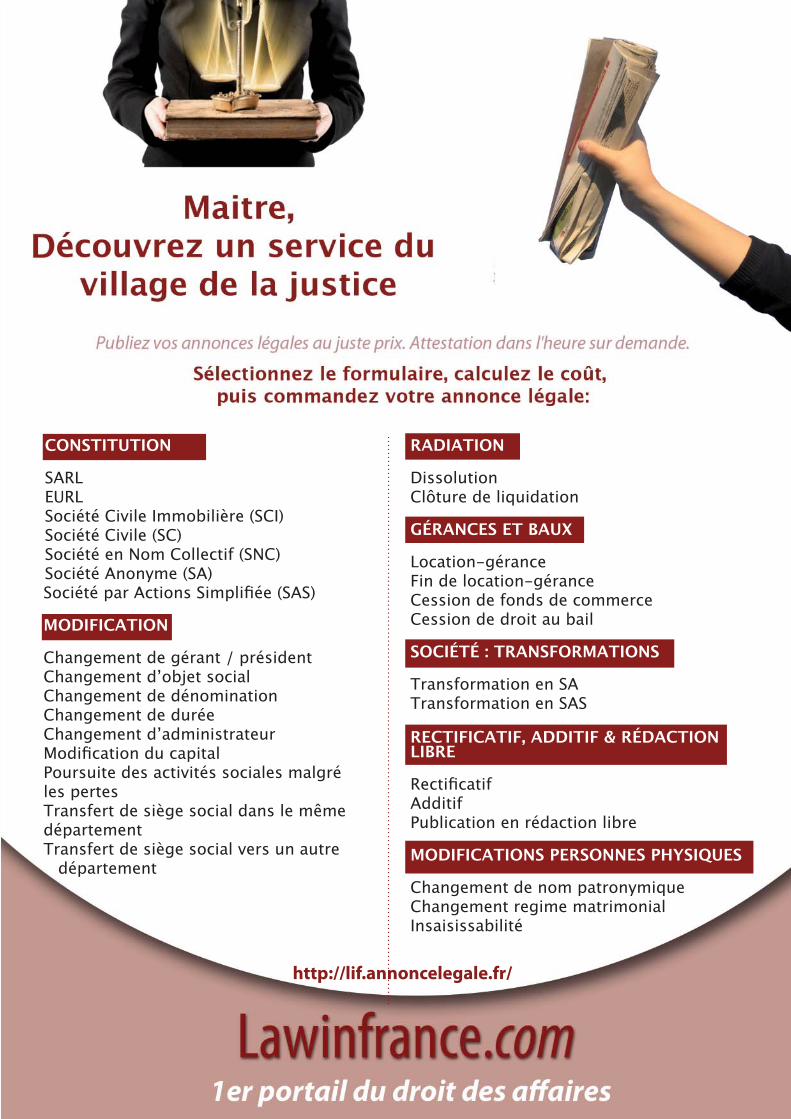

CONSTITUTION

SARLEURLSociété Civile Immobilière (SCI)Société Civile (SC)Société en Nom Collectif (SNC)Société Anonyme (SA)Société par Actions Simplifi ée (SAS)

MODIFICATION

Changement de gérant / présidentChangement dʼobjet socialChangement de dénominationChangement de duréeChangement dʼadministrateurModifi cation du capitalPoursuite des activités sociales malgré les pertesTransfert de siège social dans le même départementTransfert de siège social vers un autre

département

RADIATION

DissolutionClôture de liquidation

GÉRANCES ET BAUX

Location-géranceFin de location-géranceCession de fonds de commerceCession de droit au bail

SOCIÉTÉ : TRANSFORMATIONS

Transformation en SATransformation en SAS

RECTIFICATIF, ADDITIF & RÉDACTION LIBRE

Rectifi catifAdditifPublication en rédaction libre

MODIFICATIONS PERSONNES PHYSIQUES

Changement de nom patronymiqueChangement regime matrimonialInsaisissabilité

http://lif.annoncelegale.fr/

20 • Le journal du village des Notaires • Novembre 2010

Chronique de Marc LE NEZET

LA RÉFORME DES RETRAITES ET L’IMPACT DE LA SUPPRESSION DES NICHES FISCALES… Sur fond de… CRISE SOCIALE MAJEURE,

Sur un fond de crise bancaire naissait il y a peu une crise fi nancière dont la majorité

s’accordait à penser qu’elle n’était liée qu’aux banques.

Peu après, les tensions sociales liées aux mises en redressement judiciaires de sociétés défaillantes et le chômage croissant créaient une inquiétude grandissante dans l’esprit d’une large partie de la population. « La crise », dont les maux se font ressentir aujourd’hui, était née.

Une partie des fondements tech-niques des constats fi nanciers et juridiques de cette période et des relations de cause à effet qui les entou-rent, prétendues ou réelles, fut hélas « prédite en avance de phase » par différents médias (cf. Les Echos, La Tribune, les chroniques notariales de La Revue des Notaires en 2006 (expansion et récession, règles juri-diques propres à l’immobilier) puis en 2007 (les médecins et les SEL), en Juin 2009 (les plus faibles et les plus démunis) ou encore … en sep-tembre 2009 (sur la productivité de notre pays), entre autres exemples précurseurs parmi les divers textes recensées.

Ainsi, deux réformes sont attendues avec plus ou moins d’enthou-siasme : celle rallongeant l’âge de la retraite, puis celle supprimant

un certain nombre de niches fi s-cales aux français qui pourraient en abuser.

La première réforme concernant la retraite est déjà systématiquement décortiquée et reprise à mauvais escient par certains politiques, les-quels donnant alors à tort et « à tous » le devoir de quereller une réforme dont tout le monde sait qu’elle est naturellement nécessaire et pour laquelle les plus jeunes prennent cause quand bien même ils n’ont pas encore côtoyé le monde du travail, devenant ainsi les défenseurs bien maladroits d’un bloc plus ample formé à l’encontre d’un dispositif pourtant encore insuffi sant (ce qui est un comble) : nous devons bien constater que le fameux courage au travail que prônait nos aïeux est tombé en désuétude.

La seconde réforme concernant la suppression de certaines niches fi scales est évidemment néces-saire. Elle l’est non pas parce que les dispositifs fi scaux sont mauvais ou mal pensés, mais bien-sûr parce qu’il faut parvenir à juguler ceux qui, par leur maladresse ou malhon-nêteté, ont détourné des systèmes qui se veulent utiles ou nécessaires au pays, tant s’agissant des aides aux travailleurs à domicile que pour les incitations à développer l’éco-nomie d’énergie, l’environnement, et préserver ou développer le parc

immobilier insuffi sant. Beaucoup se pressent à juste titre avant les réformes fi scales. L’état avait promis une intervention d’autres personnels alors en substitution de ceux qui, en grève, prendraient la France en otage, rendant ainsi notre économie, déjà défaillante, encore plus fragile…

Gageons qu’il aura le courage ou les moyens de débloquer les blocus, sinon, comme en 1995, notre pays pourrait compter, en moins d’un mois et demi, plusieurs milliers de sociétés déjà mortes et sans possi-bilité d’être sauvées.

Par ailleurs et enfi n, nous sommes intimement convaincus qu’outre ce courage, certaines dispositions de futures lois de fi nance permettraient de lier les avantages fi nanciers que des investisseurs retireraient de montages économico-fi scaux, à des bénéfi ces qu’on pourrait alors qualifi er de sociaux s’agissant des populations les plus nécessiteuses (démunis, malades atteints de pathologies lourdes,…), favorisant ou contraignant alors à une utilisation éthique de ces dispositifs.

Marc LE NEZET, président du Groupe MLN,

Vice président de l’Etoile Européenne du Dévouement Civil et Militaire.

Le journal du village des Notaires • Novembre 2010 • 21

22 • Le journal du village des Notaires • Novembre 2010

ASSOCIATIONS

Source : www.planfrance.org

PLAN, 70 ANS DE CONFIANCE

Une présence internationaleLa lutte anti-rhumatismale a imposé aux 1,3 million d'enfants parrainés dans 48 pays.- 40 000 parrains en France et plus d'un million dans le monde.- 5 000 projets de développement qui impactent 13 millions d’enfants et leur famille.Une gestion transparente

PricewaterhouseCoopers audite et certifi e nos comptes chaque année.

- 79,8 % des fonds destinés à nos programmes de développement sur le terrain en 2009.

- Notre rapport moral d’activité en libre accès au public.Une expérience reconnue

Expert consultatif auprès du Conseil Economique et Social des Nations Unies.

- Membre de Coordination Sud, réunissant les principales ONG françaises de solidarité internationale.

Membre de la Commission Genre de Coordination Sud.

Parrainer un enfant, c'est faire de lui un acteur à part entière de son développement. L’expérience acquise au fi l des années démontre qu’associer les enfants à nos actions, c’est former les leaders de demain et garantir ainsi un avenir durable à leur entourage.

En parrainant un enfant, vous posez des bases solides à son développement.

N’attendez plus, rejoignez les 40 000 parrains de Plan France et contribuez ainsi aux 5 000 pro-jets qui impactent positivement la vie de millions d’enfants.

Parce que les enfants changeront le monde en commençant par changer le leur.Etre parrain chez PLAN

- Puis-je choisir l’enfant que je parraine ?

- Comment est utilisé l’argent que je verse chaque mois ?

- Et comment savoir ce qui a été réalisé grâce à mon parrainage ?

- Qui peut parrainer un enfant ?

- En tant qu’entreprise, puis-je parrainer un enfant ?Le parrainage en pratique

- Comment puis-je correspondre avec mon fi lleul ?

- Combien de temps doit durer mon parrainage ? Quand le parrainage s’arrête t’il ?

- Est-il possible de rendre visite à son fi lleul ?

- Comment se passe la visite ?

- Y a-t-il des pays où les besoins sont plus impor-tants ?

- Comment est choisi l’enfant que je parraine ?Souscrire à un parrainage

- Quand vais-je recevoir mon dossier de parrai-nage ?

- Puis-je effectuer un paiement sur votre site internet en toute confi ance ?

- Puis-je devenir parrain ou faire un don sans passer par votre site internet ?

Etre parrain chez PLAN

Puis-je choisir l’enfant que je parraine ?

Pour tous les enfants auprès de qui nous tra-vaillons, trouver un parrain ou une marraine est important. Néanmoins nous nous efforçons de satisfaire vos éventuelles préférences en vous proposant le choix entre une fi lle et un garçon, ainsi que le choix d’une zone géographique (Afrique, Amérique Latine, Asie) ou d’un pays (Niger, Sri Lanka, Pérou…). Indiquez-nous sim-plement vos préférences sur votre demande de parrainage. Et si votre choix ne peut être pris en compte nous vous contacterons.

Comment est utilisé l’argent que je verse chaque mois ?

Votre don de parrainage permet de fi nancer des projets bénéfi ciant à toute la communauté dans laquelle vit votre fi lleul(e). Ces projets prennent en compte l’environnement général de l’enfant : sa santé, son éducation, sa protection, son habitat et sa sécurité économique.

Les sommes versées par les parrains ne sont pas versées directement à un enfant mais mutuali-sées au bénéfi ce des projets de développement défi nis par les villageois eux-mêmes.

Sachez également que 80 % de nos fonds sont utilisés directement sur le terrain : pour plus d’informations sur nos comptes n’hésitez pas à consulter notre page dédiée à la transparence fi nancière.

Et comment savoir ce qui a été réalisé grâce à mon parrainage ?

Chaque année, vous recevez de nouvelles infor-mations sur les actions de PLAN dans le pays de votre fi lleul. Tous les 18 mois environ, nous vous adressons le compte-rendu des projets bénéfi -ciant à la communauté de votre fi lleul avec, pour chacun des projets, son descriptif détaillé et son état d’avancement. Enfi n, dans chaque com-munauté, les enfants réalisent eux-mêmes un compte-rendu, présentant leur implication dans

le développement de leur communauté : ce docu-ment vous est envoyé une fois par an.

Plan Info, notre magazine d'information envoyé deux fois par an, vous permet également de découvrir nos actions de développement dans le monde. De plus, si vous le souhaitez, vous pouvez également recevoir par e-mail notre Newsletter mensuelle d’information.

A tout moment de l’année, votre chargée de zone se tient à votre disposition. Elle connait bien la région de votre fi lleul et fera le lien avec nos col-lègues sur le terrain afi n de répondre aux diverses questions que vous pourriez vous poser.

Qui peut parrainer un enfant ?

Le parrainage est ouvert à toute personne phy-sique, quel que soit son âge. Néanmoins, lorsque le don régulier de parrainage s'effectue par prélè-vement automatique - solution la plus pratique et économique - l'autorisation de prélèvement doit être signée par une personne majeure.

En tant qu’entreprise, puis-je parrainer un enfant ?

Vous-même ou vos collaborateurs peuvent par-rainer un enfant mais le lien qui vous unira à votre fi lleul est bien plus qu’un engagement fi nancier. Il s’agit de créer des liens entre 2 per-sonnes et non pas un enfant et une raison sociale. C’est en votre nom et/ou au nom de vos colla-borateurs que la démarche de parrainage sera effectuée. Les échanges n’en seront que plus riches…

Le parrainage en pratique

Comment puis-je correspondre avec mon fi lleul ?

Vous pouvez écrire à votre fi lleul jusqu’à 6 fois par an. Dès qu’il le pourra, il vous répondra. Dans certains cas, un membre de sa famille ou un bénévole communautaire peuvent écrire pour votre fi lleul. Dans le cadre de notre charte de pro-tection de l’enfant, les courriers sont acheminés par nos soins aux fi lleuls.

Combien de temps doit durer mon parrainage ?

Quand le parrainage s’arrête t’il ?

Accompagner le devenir d’un enfant et le déve-loppement d’une communauté ne peut se faire que sur la durée. L’idéal est donc de pouvoir parrainer l’enfant plusieurs années, jusqu’à sa majorité. Cependant, nous savons que vous pouvez rencontrer des diffi cultés au cours de votre parrainage. Vous restez toujours libre de l’arrêter par simple courrier ou email.

Est-il possible de rendre visite à son fi lleul ?

S’il vous est possible d’entreprendre le voyage, nous vous encourageons à rendre visite à votre fi lleul(e) et à sa famille. PLAN mettra tout en œuvre pour vous accompagner dans ce voyage unique (sachant que le transport et les frais d’hébergement restent à votre charge). C’est une occasion de plus, pour vous, de constater sur place les améliorations des conditions de

PLANFRANCE.COM

Actualités des partenaires

ASSOCIATIONS

Le journal du village des Notaires • Octobre 2010 • 23

vie de votre fi lleul et l’effi cacité de votre aide. N’hésitez pas à contacter votre chargée de zone quelques mois avant la visite. Elle vous aidera à panifi er cette journée.

Comment se passe la visite ?

Dans le respect de la Convention Internationale des Droits de l’Enfant, adoptée par l’ONU et ratifi ée par 192 pays, nous nous devons de proté-ger les enfants. Par conséquent, la présence d’un responsable de PLAN est indispensable lors de votre visite. Vous serez accueilli par l’ensemble de la famille de votre fi lleul qui aura interrompu ses activités, et pour ne pas trop perturber cette vie quotidienne, votre présence est limitée à une journée. Nous vous demandons aussi de nous informer 8 semaines avant votre départ afi n de prévenir votre fi lleul, nos collègues du terrain et d’organiser cette rencontre.

Y a-t-il des pays où les besoins sont plus importants ?

Tous les enfants des pays où PLAN intervient ont besoin de vous. Plan France propose de par-rainer des enfants dans 45 pays. Cependant, nous pouvons avoir des besoins spécifi ques, qui nous sont remontés du terrain. Consultez la rubrique : nos besoins immédiats.

Comment est choisi l’enfant que je parraine ?

Nous nous efforçons de donner toutes ses chances à chaque enfant. Un comité de villageois, élu démocratiquement, désigne les familles les plus pauvres. Ces familles choisissent les enfants qui seront parrainés selon les critères défi nis en accord avec PLAN. Il s’agit donc d’une adhésion volontaire, qui permet à chacun d’être acteur de son développement.

Souscrire à un parrainage

Quand vais-je recevoir mon dossier de parrai-nage ?

Une fois complétée votre demande de parrainage en ligne, votre dossier de parrainage vous est envoyé dans les 10 jours qui suivent.

Puis-je effectuer un paiement sur votre site internet en toute confi ance ?

Oui. En effet, notre site utilise la solution de

paiement d’Ogone, reconnue comme l’un des premiers prestataires de service de paiement européens à être certifi é PCI DSS, une des normes de sécurité les plus élevées applicables à la sécurisation des transactions et à la protec-tion des données sensibles liées aux cartes de paiement.

Vous pouvez donc en toute confi ance effectuer votre demande de parrainage en cliquant ici et faire vos dons en ligne en cliquant ici

Puis-je devenir parrain ou faire un don sans passer par votre site internet ?

Si vous préférez effectuer vos démarches par courrier, rien de plus simple, rendez-vous ici. Sachez néanmoins qu’effectuer vos démarches directement sur notre site internet nous permet de limiter nos frais de gestion et de consacrer plus de fonds en faveur de nos mis-sions sociales sur le terrain.

UNICEF

Source : www.unicef.fr

QUI SOMMES-NOUS ?

L’Unicef, Fonds des Nations unies pour l’en-fance, est né en 1946. C’est une agence de l’Organisation des Nations unies (ONU), implantée dans plus de 150 pays d’intervention, qui a pour vocation d'assurer à chaque enfant, santé, éducation, égalité et protection.

Pour appuyer cette organisation internatio-nale, il existe, dans les pays industrialisés, 36

comités nationaux tels que l’Unicef France, qui, lui, existe depuis 1964. C’est une association à but non lucratif régie par la loi de 1901 et recon-nue d'utilité publique.

Notre siège est situé 3 rue Duguay Trouin, 75282 Paris Cedex 06.

Nous contacter

Nous avons également un réseau de 6 500 béné-voles implanté dans la plupart des départements.

L’Unicef France a trois vocations :

1. Sensibiliser le public français à la cause des enfants du monde

Nous jouons un rôle pionnier auprès des col-lectivités, des jeunes, dans les médias et auprès de nombreux publics pour faire connaître et défendre la cause des enfants.

2. Contribuer, par la collecte de fonds, à l’ac-croissement des ressources de l’Unicef

Nous invitons le grand public à soutenir nos actions sur le terrain, à travers des dons ou l’achat de produits solidaires. Nous organisons des campagnes d’appels de fonds auprès des par-ticuliers et des entreprises, et recevons des legs et donations. Enfi n, de nombreux événements sont organisés tout au long de l’année au profi t des programmes de l’Unicef.

En 2009, L’Unicef France a reversé 41,4 millions d’euros à l’Unicef pour fi nancer ses actions.

3. Veiller à l’application de la Convention internationale des droits de l’enfant en France

L’Unicef France surveille l’application de la Convention internationale des droits de l’enfant (CIDE) dans notre pays. Positionnement sur des projets de réforme, comme celui de la justice des mineurs, ou suivi des recommandations faites à l’Etat français par le Comité des droits de l'enfant des Nations unies de Genève font ainsi partie de nos interventions.

LA CONVENTION INTERNATIONALE DES DROITS DE L'ENFANT

La mission de l'Unicef est de défendre les droits

24 • Le journal du village des Notaires • Novembre 2010

Actualités des partenaires

des enfants, d'aider à répondre à leurs besoins essentiels et de leur donner davantage d'oppor-tunités de s'épanouir pleinement. À cette fi n, l'Unicef s'appuie sur les dispositions et les prin-cipes de la Convention relative aux droits de l'enfant.

La Convention relative aux droits de l'enfant est le premier instrument juridique internatio-nal ayant force obligatoire qui énonce toute la panoplie des droits de l'homme civils, culturels, économiques, politiques et sociaux. En 1989, les dirigeants mondiaux ont décidé que les enfants devaient avoir une convention spéciale juste pour eux, car les moins de 18 ans ont souvent besoin d'une protection et d'une assistance spé-ciales. C'était aussi un moyen de s'assurer que le monde reconnaissait que les enfants, eux aussi, avaient des droits.

Dans 54 articles et deux Protocoles facultatifs, la Convention énonce les droits fondamentaux qui sont ceux de tous les enfants du monde :

• le droit à la survie ;

• le droit de se développer dans toute la mesure du possible ;

• le droit d'être protégé contre les infl uences nocives, les mauvais traitements et l'exploitation;

• le droit de participer à part entière à la vie fami-liale, culturelle et sociale.

Les quatre principes fondamentaux de la Convention sont :

• la non-discrimination ;

• la priorité donnée à l'intérêt supérieur de l'en-fant ;

• le droit de vivre, de survivre et de se dévelop-per ;

• le respect des opinions de l'enfant.

Tous les droits reconnus dans la Convention sont inhérents à la dignité humaine et au déve-loppement harmonieux de chaque enfant. La Convention protège les droits des enfants en fi xant des normes en matière de soins de santé, d'éducation et de services juridiques, civils et sociaux.

En acceptant d'honorer les obligations stipu-lées dans la Convention (en la ratifi ant ou en y adhérant), les gouvernements se sont engagés à défendre et à garantir les droits des enfants, ainsi qu'à répondre de ces engagements devant la communauté internationale. Les États parties à la Convention sont tenus de concevoir et de mettre en oeuvre des mesures et des politiques qui tien-nent compte de l'intérêt supérieur de l'enfant.

EN SAVOIR PLUS :

• Le cadre des droits de l'homme

• La Convention des droits de l'enfant, article par article

• Protocoles facultatifs à la Convention rela-tive aux droits de l'enfant

• Utiliser la Convention et les Protocoles pour protéger les enfants

• L'Unicef en action

• Questions - réponses sur la Convention

LES DROITS DE L'ENFANT EN FRANCE

La France est le 2e pays européen a avoir rati-fi é la Convention relative aux droits de l'enfant. Ce traité international est entré en vigueur dans notre pays le 2 septembre 1990. La France n'est cependant pas à l'abri de tous les maux qui peu-vent toucher les enfants : pauvreté, précarité, maltraitance, diffi culté d’accès aux services de santé, diffi cultés de scolarisation des enfants handicapés ou voyageurs, etc.

L’Unicef France veille à la meilleure applica-tion possible de la Convention dans notre pays, cherche à accompagner aussi bien les acteurs de la société civile que les pouvoirs publics, les parlementaires ou élus locaux dans ce sens en proposant son expertise et en initiant de multiples partenariats. Ainsi, depuis 2002, l’ini-tiative "Ville amie des enfants" valorise et tente de mutualiser les bonnes pratiques des villes en faveur des enfants, des jeunes et de leurs familles.

De la même manière, l’Unicef France a créé en 2000 une commission consacrée à l’Enfance en France afi n de déterminer les aires de non-appli-cation de la Convention sur notre territoire.

Depuis 2007, Il a mis en place une Mission Enfance en France qui lui donne une expertise sur la question du respect des droits de l’enfant sur le territoire français et lui permet de prendre position sur des questions aussi cruciales que la réforme de la justice des mineurs ou la situation des mineurs étrangers isolés.

En Haïti, des milliers d'enfants attendent de retourner à l'école

Dès le mois d’avril, l’Unicef avait lancé une cam-pagne pour la reconstruction des écoles en Haïti. Avec la rentrée d'octobre, l’éducation est deve-nue l'une des priorités numéro 1 pour l'Unicef. Désormais, il s'agit de rendre l'éducation acces-sible à tous les enfants du pays, y compris à ceux qui n’étaient pas scolarisés avant le séisme. Des écoles semi-permanentes ont déjà été installées, ce qui est un premier pas. Mais la reconstruc-tion à long terme du pays repose également sur un travail autour de la santé, de l'hygiène et de l'assainissement.

Publié le mercredi 13 octobre 2010

Modifi é le mardi 19 octobre 2010

L’ampleur du travail est considérable car les ter-rains affectés par le séisme sont loin d’avoir tous été déblayés. Au-delà de l'aspect éducatif, l’ac-tion de l’Unicef sur le terrain touche aussi aux secteurs de la santé, de la protection de l’enfance, de l’hygiène et de l’assainissement.

Après la campagne « Urgence-Haïti » en janvier et celle d’avril appelée « Haïti-Urgence-École »,la mobilisation de l’Unicef est toujours aussi forte. L’organisation met tout en œuvre, à la fois pour sensibiliser les enfants, les parents et le grand public sur la crise que traverse Haïti, et pour la reconstruction des écoles là-bas.

La situation

Au total, 4200 écoles ont été détruites, 38 000 écoliers et 1 350 enseignants ont perdu la vie dans le séisme. Avant la catastrophe, seulement la moitié des enfants était scolarisée. Dans ce contexte, la reconstruction des écoles recouvre un double enjeu. Pour les enfants, le retour à l’école est synonyme de retour à une vie nor-male, encadrée par des adultes. Et pour le pays, c’est aussi la perspective de former les généra-tions futures qui le relèveront.

La campagne

Si vous habitez Paris, Bordeaux ou Lyon, vous avez peut-être remarqué les affi ches qui recou-vrent les murs de certaines écoles élémentaires, depuis quelques jours? Il s’agit bien de la nou-velle campagne de l’Unicef en faveur de la reconstruction des écoles en Haïti.

L’Unicef a collé sur les murs extérieurs de plu-sieurs écoles des affi ches montrant des écoles haïtiennes détruites et des enfants de là-bas. Arrivant à la hauteur des enfants d’école pri-maire, ces enfants, grâce à un effet de trompe l’œil, paraissent très réels. Ainsi, l’impression de réalité est si forte que l’affi chage suffi t, à lui seul, à transformer les écoles françaises, qui partici-pent à cette campagne, en de véritables champ de ruines. Quant aux images d’enfants haïtiens, l’effet est tel que ces derniers semblent se mélan-ger à leurs petits camarades français.

Lilian Thuram en Haïti

En tant que nouvel ambassadeur de l’Unicef, Lilian Thuram est parti en mission en Haïti. Il croit en l’éducation. D’après lui, c’est en allant à l’école que les enfants, traumatisés par le séisme, retrouveront confi ance en l’avenir.

FRANCE NATURE ENVIRONNEMENT

Source : www.fne.asso.fr

LE PORTE-PAROLE DES SENTINELLES DE L’ENVIRONNEMENT

France Nature Environnement (FNE) est le porte-parole d’un mouvement citoyen qui ras-semble près de 3000 associations de protection de la nature et de l’environnement en France métropolitaine et en Outre-mer. Cet important maillage territorial permet de lancer l’alerte, chaque fois que notre environnement est menacé.

Créée en 1968, reconnue d’utilité publique depuis 1976, France Nature Environnement est une associa-tion sans but lucratif, indépendante de toute entreprise, collectivité, organisation politique ou religieuse.

Le journal du village des Notaires • Novembre 2010 • 25

Les revendications de France Nature Environnement sont construites et portées par des militants bénévoles, issus des associations de terrain. Leur action est motivée par le seul intérêt général.

Faire entendre l’expertise citoyenne

Climat, biodiversité, mobilités durables, agricul-ture, forêt, eau, risques industriels, prévention des déchets, économie verte : FNE développe son expertise par et pour les associations de terrain. En favorisant la mise en réseau des associa-tions, FNE permet aux militants, confrontés aux mêmes diffi cultés, de partager leurs expériences. En siégeant dans des centaines de commissions de concertation aux côtés des syndicats, des élus, des entreprises et des collectivités, France Nature Environnement fait entendre la voix des militants bénévoles.

Instaurer plus de justice

FNE veille et contribue à l’amélioration et à l’ap-plication des lois et règlements. Elle propose des amendements et saisit la justice lorsque le droit de l’environnement est bafoué. La fédération apporte également son aide aux associations qui intentent des actions en justice.

Alerter l’opinion à chaque menace pour l’environnement

FNE informe et alerte le grand public à chaque menace pour l’environnement. Seule la mobi-lisation du plus grand nombre permettra d’obtenir des changements politiques ambitieux, à la hauteur des enjeux environnementaux. C’est pourquoi France Nature Environnement œuvre aussi pour le développement de l’éducation à l’environnement.

Reconnue pour son travail d’alerte, de contes-tation et de proposition, FNE est un acteur incontournable du dialogue environnemental. France Nature Environnement, partout où la nature a besoin de nous.

Reconnue d'utilité publiqueCréée en 1968, France Nature Environnement est une association de loi 1901. Depuis 1976, France Nature Environnement est reconnue d’utilité publique. Ce statut, qui lui permet de recevoir des dons et legs, démontre que son action participe à l’intérêt général. Elle est agréée par les pouvoirs publics pour mener des actions en justice dans le domaine de l’environnement. Chaque année depuis 1976, France Nature Environnement transmet aux autorités ses rapports (activités, moral et fi nancier) et la composition de son conseil d’administration.Extrait de l'article 1 des statuts de l'association "France Nature Environnement a pour objet de protéger, de conserver et de restaurer les espaces, ressources, milieux et habitats naturels, les espèces animales et végétales, la diversité et les équilibres fondamentaux de la biosphère, l'eau, l'air, les sols, les sites et paysages, le cadre

de vie dans une perspective de développement durable, de lutter contre les pollutions et nui-sances, et d'une manière générale d'agir pour la sauvegarde de ses intérêts dans le domaine de l'environnement, de l'aménagement harmonieux et équilibré du territoire et de l'urbanisme ainsi que de défendre en justice l'ensemble de ses membres et leurs intérêts notamment ceux résul-tant de l'objet de chaque association fédérée."

Le Conseil d'administration de France Nature Environnement lors de sa réunion du 19 juin 2009 a décidé de lancer un travail de révision de ses statuts et de son règlement intérieur adoptés il y déjà presque 15 ans.

A consulter et télécharger (documents pdf)Nos statuts (9 Novembre 1996)

Extrait du Journal Offi ciel (Daté du 17 février 1976, il reconnaît l’utilité publique de France Nature Environnement)Notre agrément environnemental (1er Juillet 1978)