Investissement et marchés financiers - Dauphine Finance PDF 106/106 2016 P2bf.pdf · Aversion...

26

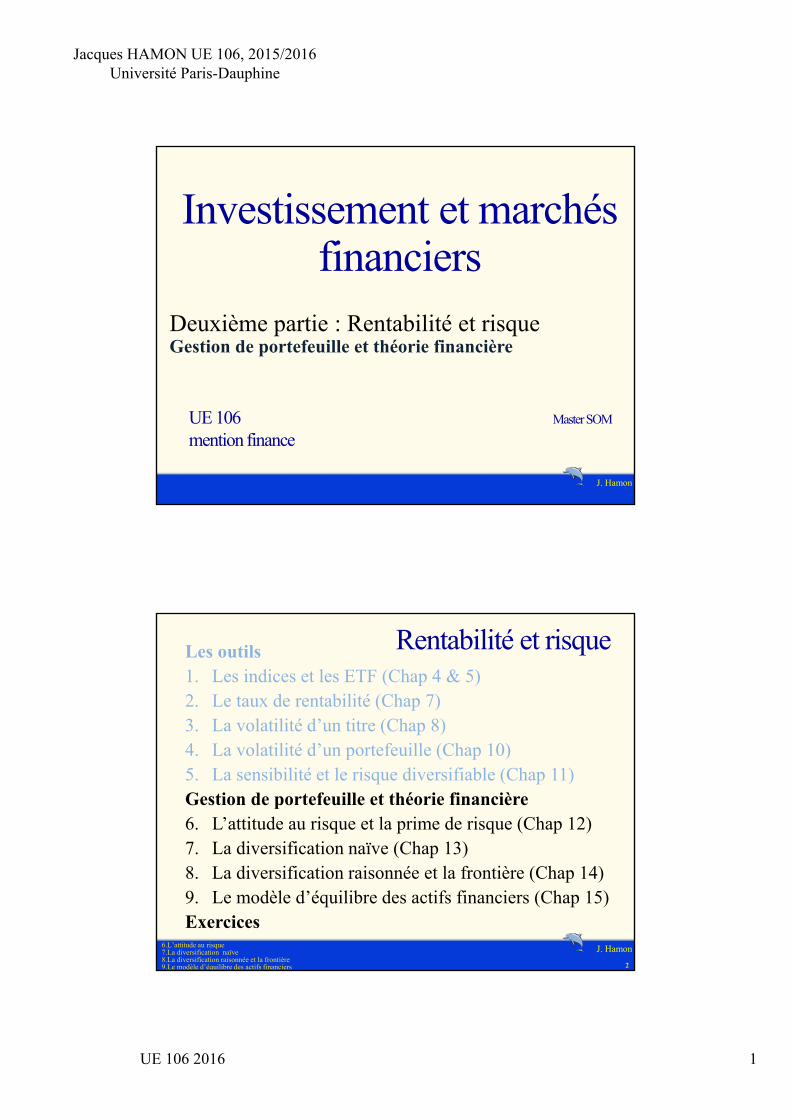

Jacques HAMON UE 106, 2015/2016 Université Paris-Dauphine UE 106 2016 1 J. Hamon Investissement et marchés financiers UE 106 Master SOM mention finance Deuxième partie : Rentabilité et risque Gestion de portefeuille et théorie financière J. Hamon Rentabilité et risque Les outils 1. Les indices et les ETF (Chap 4 & 5) 2. Le taux de rentabilité (Chap 7) 3. La volatilité d’un titre (Chap 8) 4. La volatilité d’un portefeuille (Chap 10) 5. La sensibilité et le risque diversifiable (Chap 11) Gestion de portefeuille et théorie financière 6. L’attitude au risque et la prime de risque (Chap 12) 7. La diversification naïve (Chap 13) 8. La diversification raisonnée et la frontière (Chap 14) 9. Le modèle d’équilibre des actifs financiers (Chap 15) Exercices 2 6.L’attitude au risque 7.La diversification naïve 8.La diversification raisonnée et la frontière 9.Le modèle d’équilibre des actifs financiers

Transcript of Investissement et marchés financiers - Dauphine Finance PDF 106/106 2016 P2bf.pdf · Aversion...

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 1

J. Hamon

Investissement et marchés financiers

UE 106 Master SOM

mention finance

Deuxième partie : Rentabilité et risqueGestion de portefeuille et théorie financière

J. Hamon

Rentabilité et risqueLes outils1. Les indices et les ETF (Chap 4 & 5)2. Le taux de rentabilité (Chap 7)3. La volatilité d’un titre (Chap 8)4. La volatilité d’un portefeuille (Chap 10)5. La sensibilité et le risque diversifiable (Chap 11)Gestion de portefeuille et théorie financière6. L’attitude au risque et la prime de risque (Chap 12)7. La diversification naïve (Chap 13)8. La diversification raisonnée et la frontière (Chap 14)9. Le modèle d’équilibre des actifs financiers (Chap 15)Exercices

2

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 2

J. Hamon

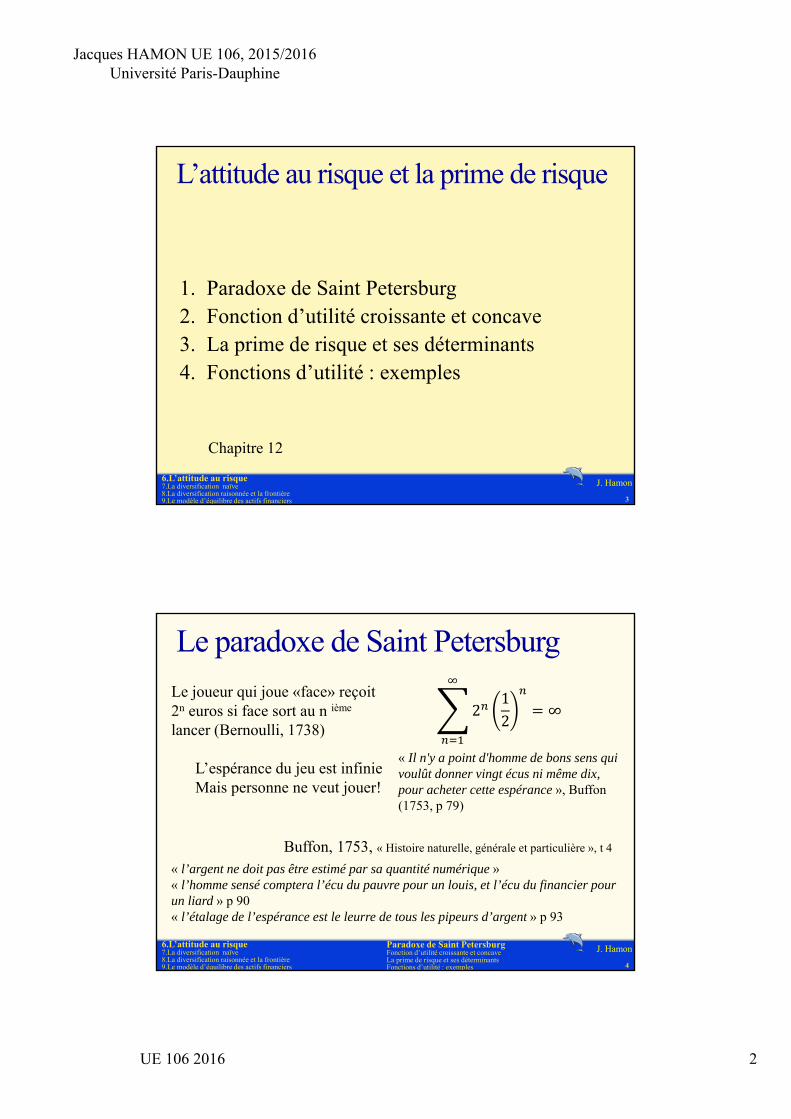

L’attitude au risque et la prime de risque

1. Paradoxe de Saint Petersburg2. Fonction d’utilité croissante et concave3. La prime de risque et ses déterminants4. Fonctions d’utilité : exemples

3

Chapitre 12

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

Le paradoxe de Saint Petersburg

4

Le joueur qui joue «face» reçoit 2n euros si face sort au n ième

lancer (Bernoulli, 1738)

L’espérance du jeu est infinieMais personne ne veut jouer!

« Il n'y a point d'homme de bons sens qui voulût donner vingt écus ni même dix, pour acheter cette espérance », Buffon (1753, p 79)

212

∞

« l’argent ne doit pas être estimé par sa quantité numérique »« l’homme sensé comptera l’écu du pauvre pour un louis, et l’écu du financier pour un liard » p 90« l’étalage de l’espérance est le leurre de tous les pipeurs d’argent » p 93

Buffon, 1753, « Histoire naturelle, générale et particulière », t 4

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 3

J. Hamon

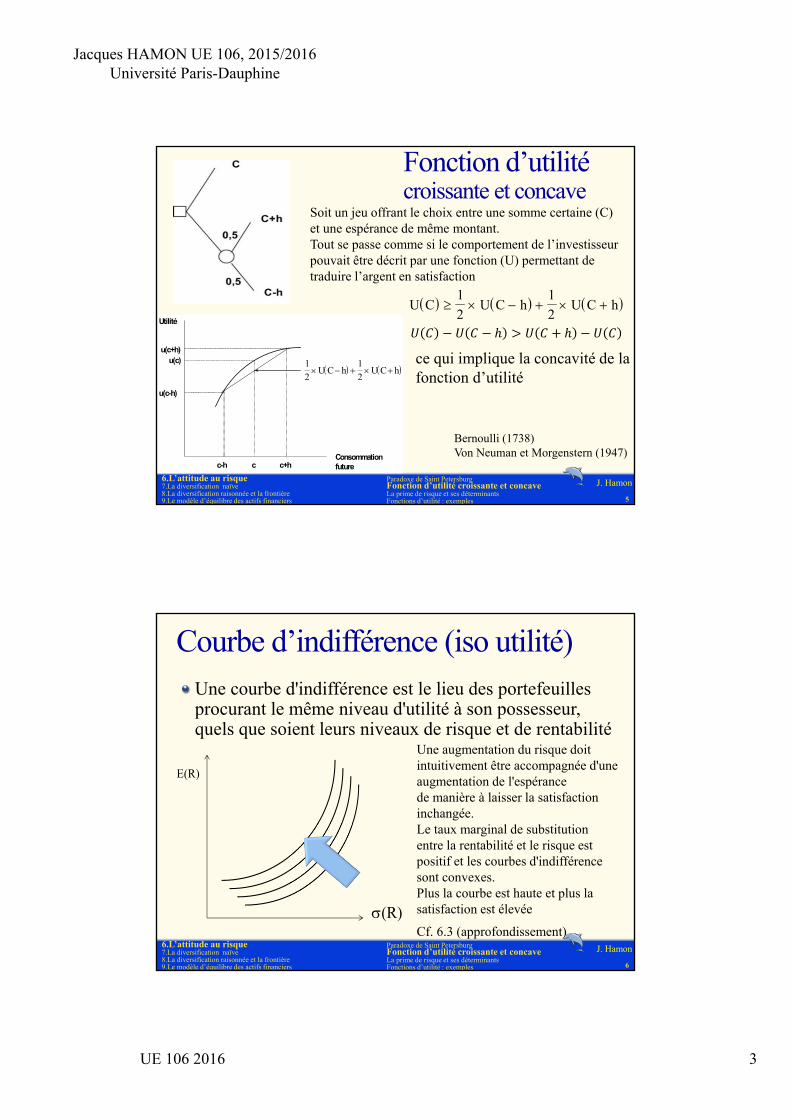

Fonction d’utilitécroissante et concave

5

Soit un jeu offrant le choix entre une somme certaine (C) et une espérance de même montant.Tout se passe comme si le comportement de l’investisseur pouvait être décrit par une fonction (U) permettant de traduire l’argent en satisfaction

U C U C h U C h 1

2

1

2

ce qui implique la concavité de lafonction d’utilité

Utilité

Consommationfuturec-h c c+h

u(c-h)

u(c+h)u(c)

1

2

1

2 U C h U C h

Bernoulli (1738)Von Neuman et Morgenstern (1947)

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

J. Hamon

Courbe d’indifférence (iso utilité)Une courbe d'indifférence est le lieu des portefeuilles procurant le même niveau d'utilité à son possesseur, quels que soient leurs niveaux de risque et de rentabilité

6

E(R)

(R)

Une augmentation du risque doit intuitivement être accompagnée d'une augmentation de l'espérancede manière à laisser la satisfactioninchangée.Le taux marginal de substitutionentre la rentabilité et le risque est positif et les courbes d'indifférence sont convexes.Plus la courbe est haute et plus la satisfaction est élevée

Cf. 6.3 (approfondissement)6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 4

J. Hamon

Fonction d’utilité ordinale

• La fonction d'utilité est ici utilisée pour prendre une décision à partir du classement de projets.

• C'est le classement qui importe davantage que le niveau d'utilité.

• Toute transformation linéaire d'une fonction d'utilité (de type X+Y X U(W), X et Y étant deux constantes), certes produit des valeurs différentes, mais préserve les classements donc les choix.

La fonction d'utilité quadratique W-(1/2)W² donne les mêmes classements qu'une autre fonction quadratique exprimée de la manière suivante 3+2W-W² (X=3 et Y=2).

7

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

J. Hamon

La prime de risque

8

Par définition de l’hostilité au risque , l’investisseur :

U E W E U W

préfère unesomme sure

à un jeu de memeespérance

~ ~

Soit p la prime de risque, nécessaire au risquophobe pour tenter l’aventure

E W p~ : est l’équivalent certain de

~W Quelle valeur pour p, la prime

de risque?

• Si h est un risque de petite taille en comparaison du niveau de consommation C. La prime p est alors également de petite taille

• De manière équivalente si le revenu du portefeuille est peu risqué La richesse dans tout état de la nature sera proche de E(W)

• On recherche p tel que

U E W p E U W~ ~

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 5

J. Hamon

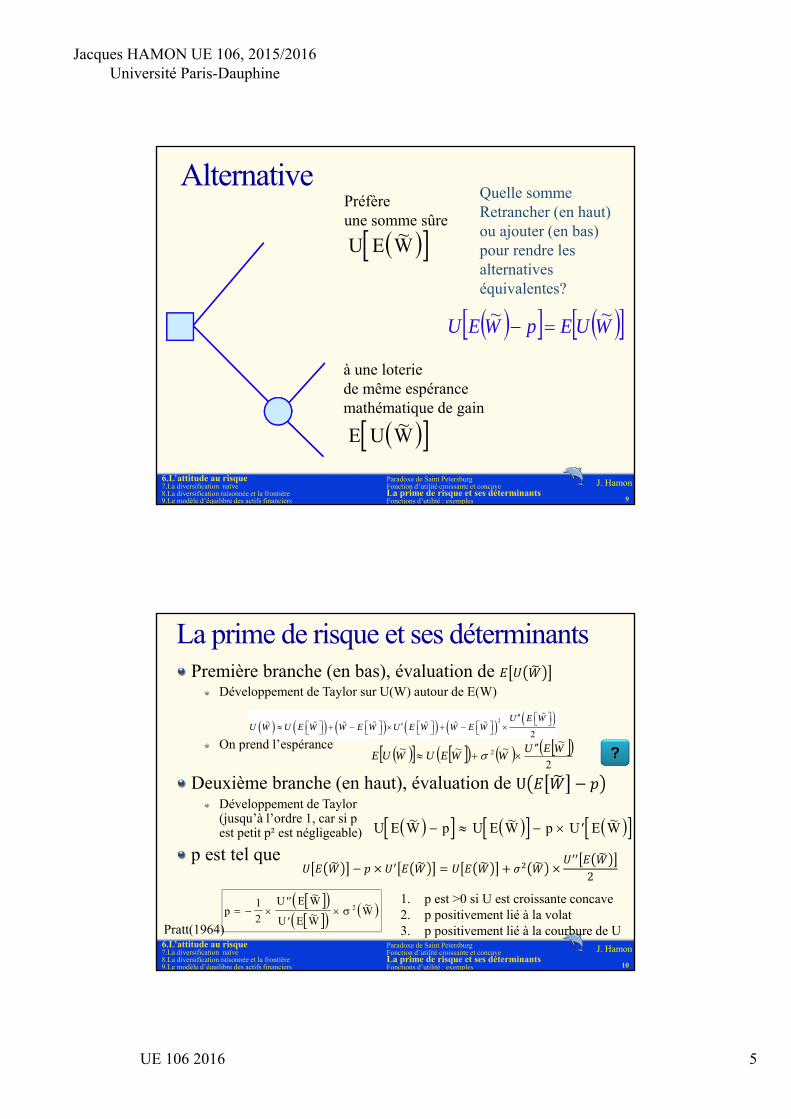

9

Préfèreune somme sûre

à une loteriede même espérancemathématique de gain

U E W~

E U W~

Quelle sommeRetrancher (en haut) ou ajouter (en bas)pour rendre lesalternatives équivalentes?

WUEpWEU~~

Alternative

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

J. Hamon

La prime de risque et ses déterminantsPremière branche (en bas), évaluation de

Développement de Taylor sur U(W) autour de E(W)

On prend l’espérance

Deuxième branche (en haut), évaluation de UDéveloppement de Taylor(jusqu’à l’ordre 1, car si p est petit p² est négligeable)

p est tel que

10

2

2

U E WU W U E W W E W U E W W E W

U E W p U E W p U E W~ ~ ~

2

~~~~ 2 WEU

WWEUWUE

2

p

U E W

U E WW

1

22

~

~~

1. p est >0 si U est croissante concave2. p positivement lié à la volat3. p positivement lié à la courbure de UPratt(1964)

?

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 6

J. Hamon

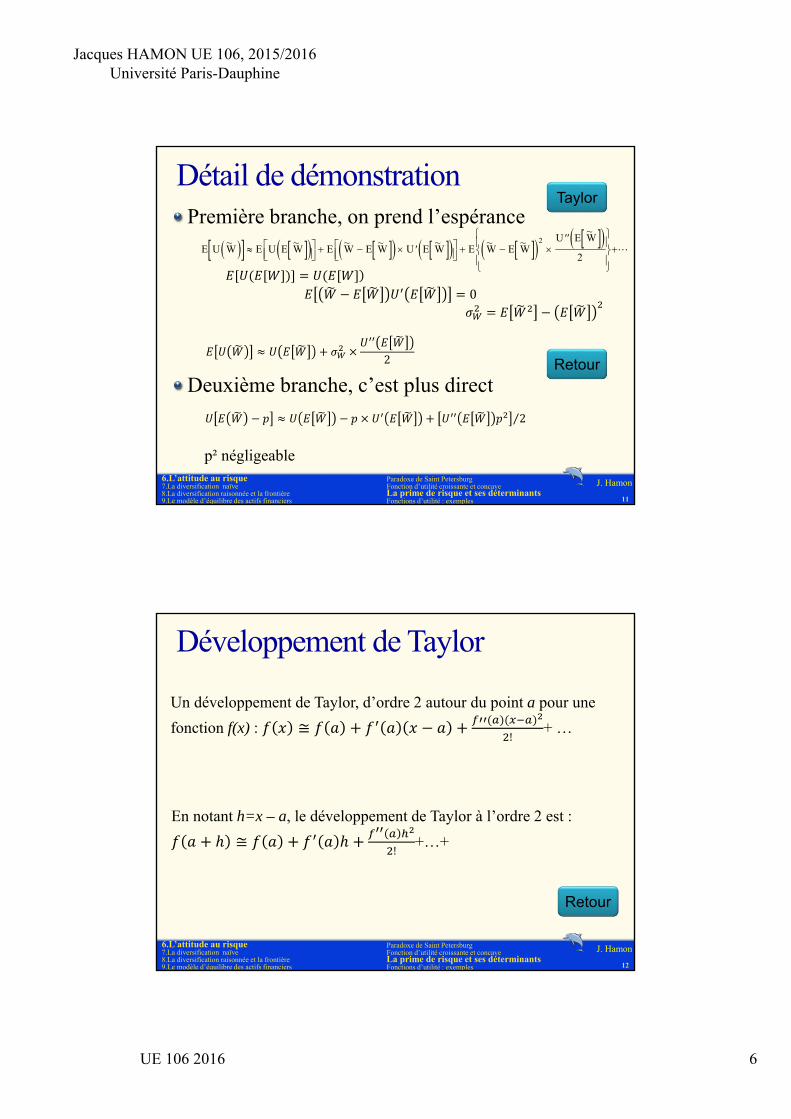

Détail de démonstrationPremière branche, on prend l’espérance

Deuxième branche, c’est plus direct

11

E U W E U E W E W E W U E W E W E W

U E W~ ~ ~ ~ ~ ~ ~~

2

2

p² négligeable

Taylor

Retour

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

0

2

2⁄

J. Hamon

Développement de Taylor

12

Un développement de Taylor, d’ordre 2 autour du point a pour une

fonction f(x) : ≅!

+ …

En notant h=x – a, le développement de Taylor à l’ordre 2 est :

≅!

+…+

Retour

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 7

J. Hamon

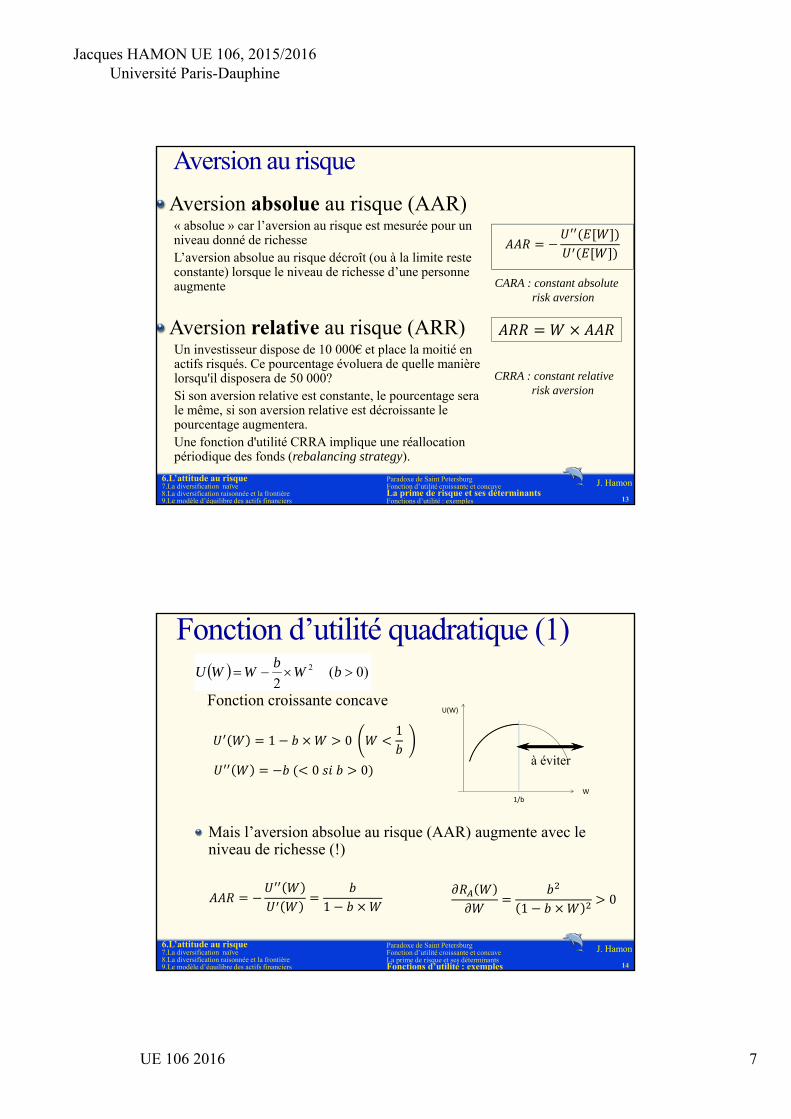

Aversion au risque

Aversion absolue au risque (AAR)« absolue » car l’aversion au risque est mesurée pour un niveau donné de richesseL’aversion absolue au risque décroît (ou à la limite reste constante) lorsque le niveau de richesse d’une personne augmente

Aversion relative au risque (ARR)Un investisseur dispose de 10 000€ et place la moitié en actifs risqués. Ce pourcentage évoluera de quelle manière lorsqu'il disposera de 50 000? Si son aversion relative est constante, le pourcentage sera le même, si son aversion relative est décroissante le pourcentage augmentera.Une fonction d'utilité CRRA implique une réallocation périodique des fonds (rebalancing strategy).

13

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

CRRA : constant relative risk aversion

CARA : constant absoluterisk aversion

J. Hamon

Fonction d’utilité quadratique (1)

Mais l’aversion absolue au risque (AAR) augmente avec le niveau de richesse (!)

14

)0(2

2 bWb

WWU

1/bW

U(W)

à éviter

1 01

0 0

1 10

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Fonction croissante concave

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 8

J. Hamon

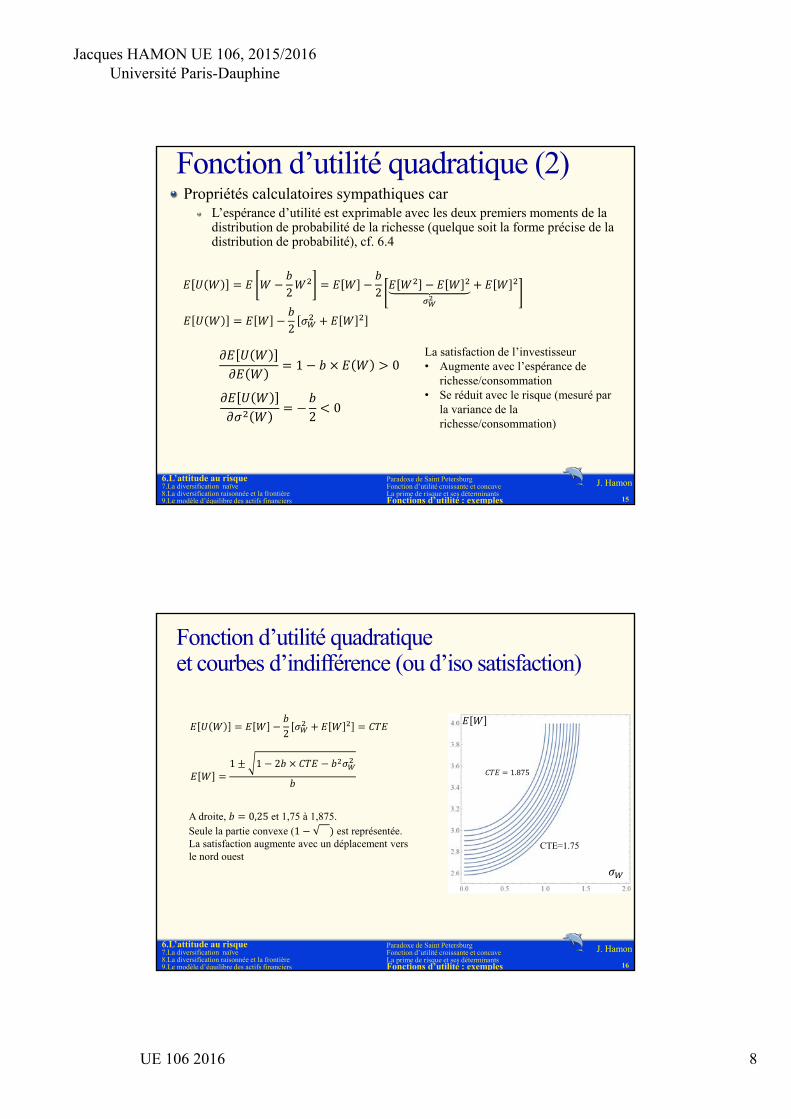

Fonction d’utilité quadratique (2)Propriétés calculatoires sympathiques car

L’espérance d’utilité est exprimable avec les deux premiers moments de la distribution de probabilité de la richesse (quelque soit la forme précise de la distribution de probabilité), cf. 6.4

15

1 0

20

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

2 2

2

La satisfaction de l’investisseur• Augmente avec l’espérance de

richesse/consommation• Se réduit avec le risque (mesuré par

la variance de la richesse/consommation)

J. Hamon

Fonction d’utilité quadratique et courbes d’indifférence (ou d’iso satisfaction)

16

2

1 1 2

A droite, 0,25 et 1,75 à 1,875. Seule la partie convexe (1 est représentée.La satisfaction augmente avec un déplacement vers le nord ouest

CTE=1.75

1.875

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 9

J. Hamon

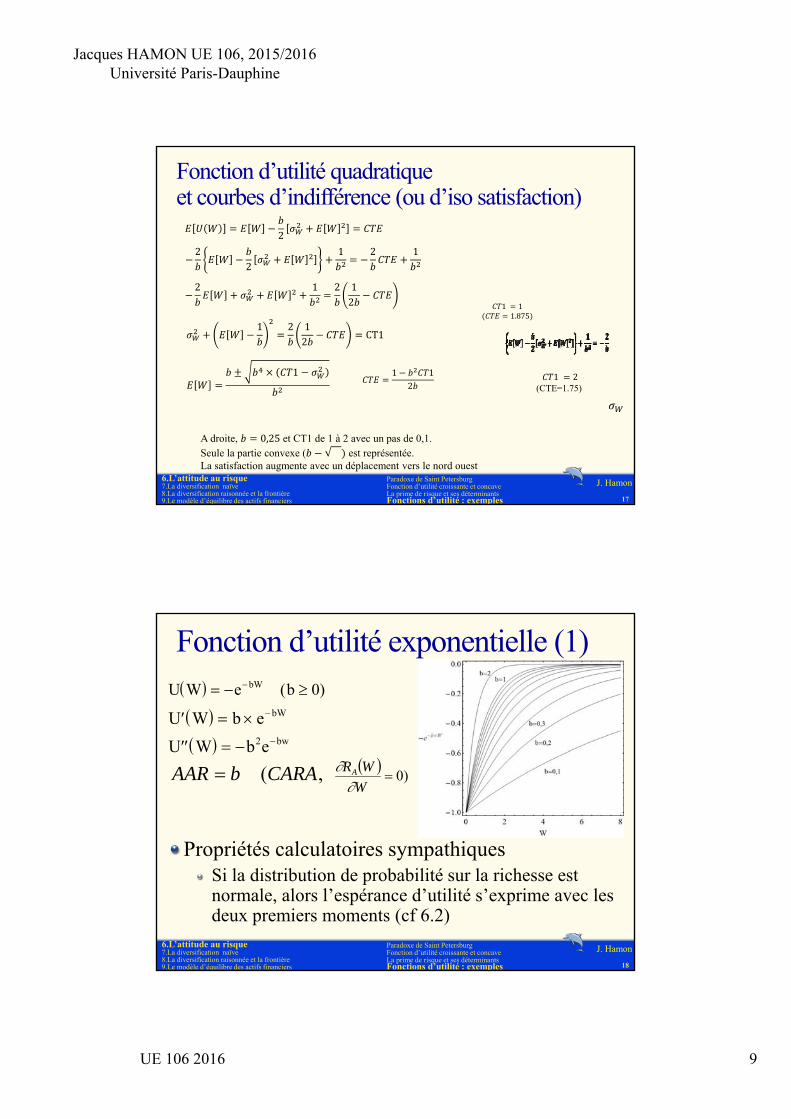

Fonction d’utilité quadratique et courbes d’indifférence (ou d’iso satisfaction)

17

2

22

1 2 1

2 1 2 12

1 2 12

CT1

1

A droite, 0,25 et CT1 de 1 à 2 avec un pas de 0,1. Seule la partie convexe ( est représentée.La satisfaction augmente avec un déplacement vers le nord ouest

1 2(CTE=1.75)

1 11.875

1 12

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

J. Hamon

Fonction d’utilité exponentielle (1)

Propriétés calculatoires sympathiquesSi la distribution de probabilité sur la richesse est normale, alors l’espérance d’utilité s’exprime avec les deux premiers moments (cf 6.2)

18

U W e bbW ( )0

U W b e

U W b e

bW

bw2

,(CARAbAAR )0

W

WRA

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 10

J. Hamon

Fonction d’utilité exponentielleL’espérance d’utilité

19

U W e bbW ( )0

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Paradoxe de Saint PetersburgFonction d’utilité croissante et concaveLa prime de risque et ses déterminantsFonctions d’utilité : exemples

b est le coefficient d’aversion absolue au risque (fn CARA)

J. Hamon

What makes a rogue trader?Rogue trader

De Nick Leeson (1995) à Kweku Adoboli (2011) en passant par Jérome Kerviel(2008). Rogue trading, it is now clear, is not an aberration but integral to the banking system.Yet rogue trading appears to make little rational sense. Most of those who are caught gain little from their frauds – certainly not enough to compensate

The yellow-eyed junco and gambling instinctjuncos in nature will generally avoid risk unless they face difficult energetic stressWhen they are in danger, either through hunger or cold, they will then switch from “risk aversion” to “loss aversion” – gambling in search of a bigger pay-off.Bernoulli did not consider what would happen if the person faced with a choice of whether to gamble were not merely poor but had negative wealth – in other words, was in the same predicament as a starving sparrow. It turns out, however, that humans behave like other animals. When they have lost a significant amount of money, they become risk-seekers.

20

FT 2 dec 2011J. Gapper

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 11

J. Hamon

La diversification naïve

1. Diversification et covariance moyenne2. Simulations de diversification naïve3. Diversification effective (constatée)

1. Diversification internationale2. Composition des portefeuilles des ménage

4. Efficacité de la diversification naïve1. Diversification et niveau de volatilité

5. Déterminants du risque spécifique

21

Chapitre 136.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

Diversification et covariance moyenneQuelle est la valeur de la variance des rentabilités d’un portefeuille lorsque le nombre de titres en portefeuille augmente indéfiniment?

Portefeuille équipondéré : x x

Le terme tend vers 0. Car, soit Vun majorant des variances V max , )

Le terme tend vers la covariance moyenne.

22

σ x x σ , x x σ ,

et lim→

0

nLim

n

n

n

nn

0

22

2 )(

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 12

J. Hamon

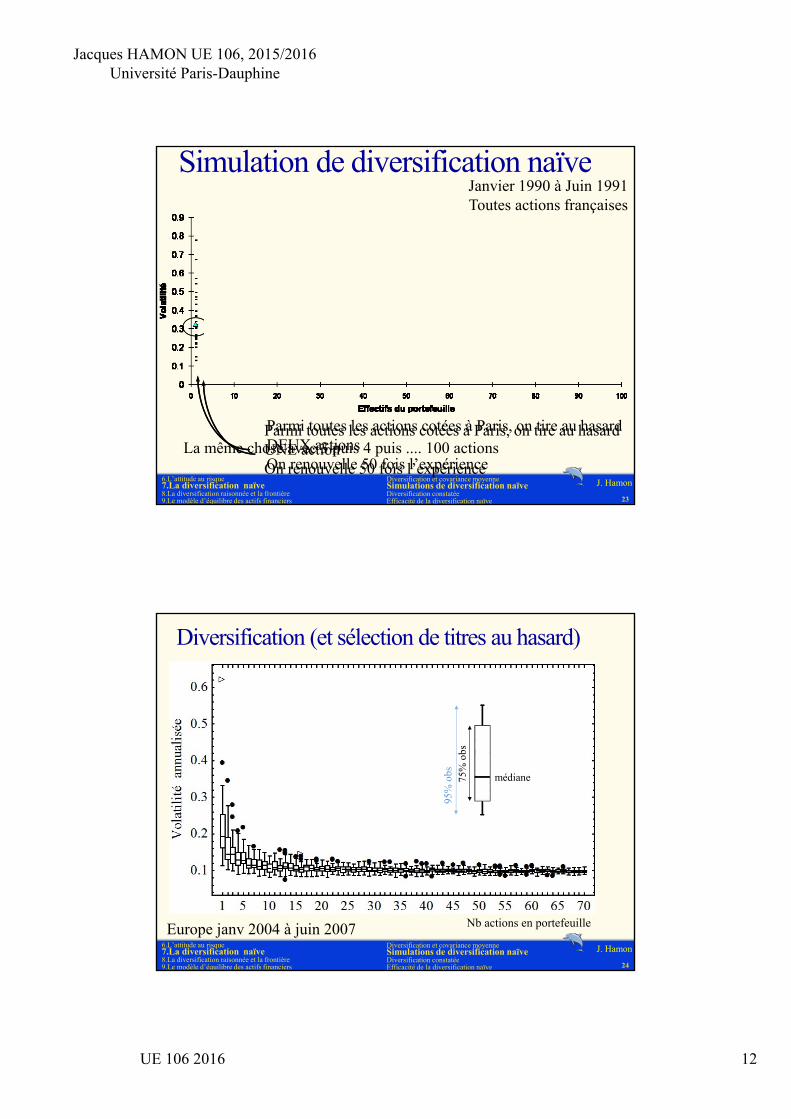

Simulation de diversification naïve

23

50 portefeuilles de chaque taille100 tailles différentes de portefeuille5000 portefeuilles dont les titressont tirés au hasard dans la cote.

Parmi toutes les actions cotées à Paris, on tire au hasardUNE actionOn renouvelle 50 fois l’expérience

La moyenne des50 volatilités calculées

Parmi toutes les actions cotées à Paris, on tire au hasardDEUX actionsOn renouvelle 50 fois l’expérience

La même chose avec 3 puis 4 puis .... 100 actions

Janvier 1990 à Juin 1991Toutes actions françaises

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

J. Hamon

Diversification (et sélection de titres au hasard)

24

Nb actions en portefeuille

médiane75%

obs

95%

obs

Europe janv 2004 à juin 20076.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 13

J. Hamon

Les effets de la diversification

25

Nombre de titres

Risque systématique

Risquediversifiable

15 actions

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

J. Hamon

Volatilité en % du risque individuel

26

Le risque de l’indice changeLa matrice variance-covariance aussiL'asymptote se déplace

L’échelle est ici différente : 100 correspond à la volatilité moyennedes portefeuilles de UN titre

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

2004-01/2007-06 2007-07/2011-02

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 14

J. Hamon

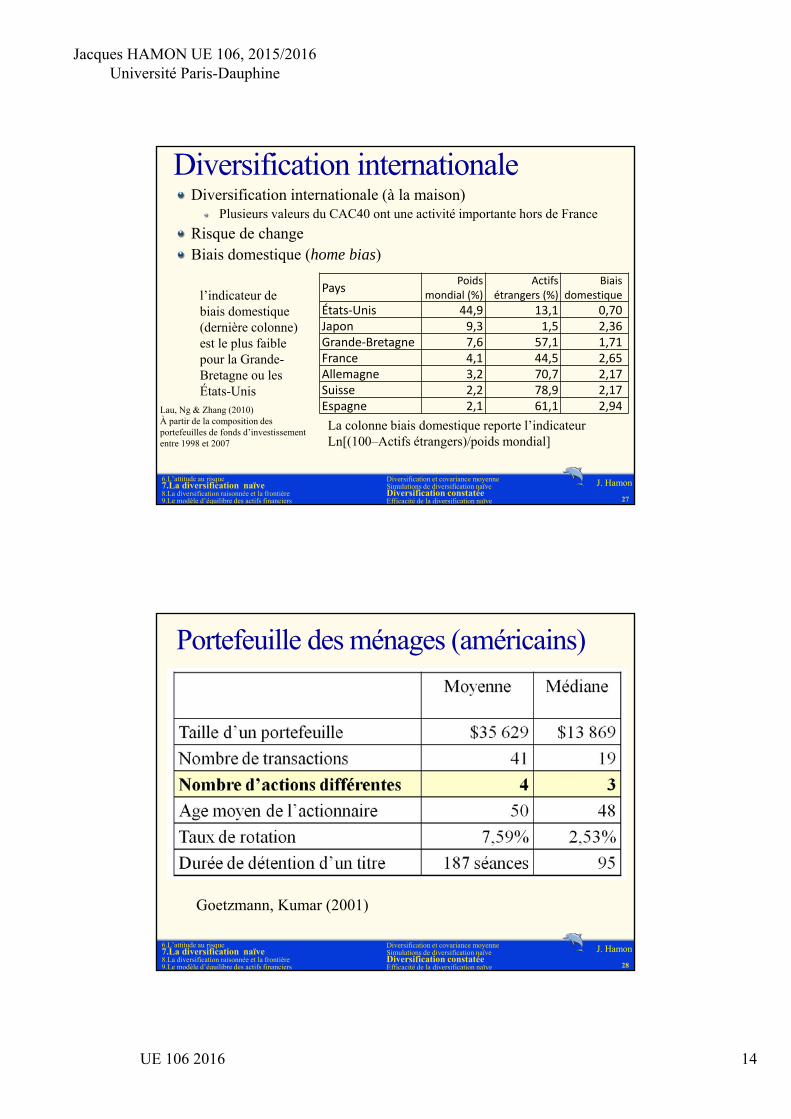

Diversification internationaleDiversification internationale (à la maison)

Plusieurs valeurs du CAC40 ont une activité importante hors de France

Risque de changeBiais domestique (home bias)

27

PaysPoids

mondial (%)Actifs

étrangers (%)Biais

domestique

États‐Unis 44,9 13,1 0,70Japon 9,3 1,5 2,36Grande‐Bretagne 7,6 57,1 1,71France 4,1 44,5 2,65Allemagne 3,2 70,7 2,17Suisse 2,2 78,9 2,17Espagne 2,1 61,1 2,94

La colonne biais domestique reporte l’indicateur Ln[(100–Actifs étrangers)/poids mondial]

l’indicateur de biais domestique (dernière colonne) est le plus faible pour la Grande-Bretagne ou les États-Unis

Lau, Ng & Zhang (2010)À partir de la composition des portefeuilles de fonds d’investissement entre 1998 et 2007

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

J. Hamon

Portefeuille des ménages (américains)

28

Goetzmann, Kumar (2001)

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 15

J. Hamon

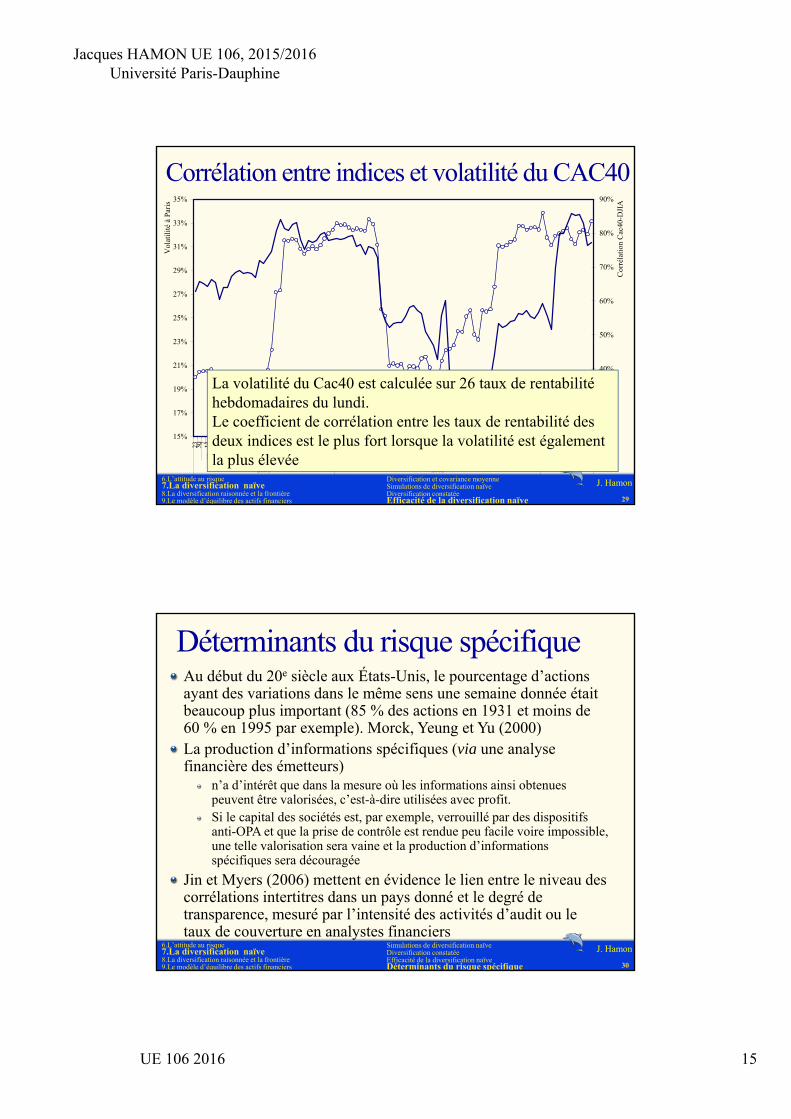

Corrélation entre indices et volatilité du CAC40

29

15%

17%

19%

21%

23%

25%

27%

29%

31%

33%

35%23 30 7 14 21 28 11 18 25 2 9 16 23 30 6 13 20 27 3 10 17 24 1 8 15 22 29 5 12 19 26 3 10 17 24 7 14 21 28 4 11 18 25 4 11 18 25 8 15 22 29 6 13 20 27 3 10 17 24 1 8 15 22 29 5 12 19 26 2 9 16 23 30 7 14 21 28 4 11 18 25 2 9 16 23 30 6 13 20 27 3 10 17 24 3 10 17 24 31

M J Jt A S O N D J F M A M J Jt A S O N D J F M

2001 2002 2003

Vol

atili

té à

Par

is

20%

30%

40%

50%

60%

70%

80%

90%

Cor

réla

tion

Cac

40-D

JIA

Volatilité Cac40

Corrélation Cac-Djia

La volatilité du Cac40 est calculée sur 26 taux de rentabilité hebdomadaires du lundi. Le coefficient de corrélation entre les taux de rentabilité des deux indices est le plus fort lorsque la volatilité est également la plus élevée

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Diversification et covariance moyenneSimulations de diversification naïveDiversification constatéeEfficacité de la diversification naïve

J. Hamon

Déterminants du risque spécifiqueAu début du 20e siècle aux États-Unis, le pourcentage d’actions ayant des variations dans le même sens une semaine donnée était beaucoup plus important (85 % des actions en 1931 et moins de 60 % en 1995 par exemple). Morck, Yeung et Yu (2000)La production d’informations spécifiques (via une analyse financière des émetteurs)

n’a d’intérêt que dans la mesure où les informations ainsi obtenues peuvent être valorisées, c’est-à-dire utilisées avec profit. Si le capital des sociétés est, par exemple, verrouillé par des dispositifs anti-OPA et que la prise de contrôle est rendue peu facile voire impossible, une telle valorisation sera vaine et la production d’informations spécifiques sera découragée

Jin et Myers (2006) mettent en évidence le lien entre le niveau des corrélations intertitres dans un pays donné et le degré de transparence, mesuré par l’intensité des activités d’audit ou le taux de couverture en analystes financiers

30

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Simulations de diversification naïveDiversification constatéeEfficacité de la diversification naïveDéterminants du risque spécifique

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 16

J. Hamon

La diversification raisonnée et la frontière efficiente

1. Lieu des portefeuilles possibles2. Détermination de la composition d’un

portefeuille frontière3. Actif sans risque4. Markowitz + actif sans risque

31

Chapitre 14

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

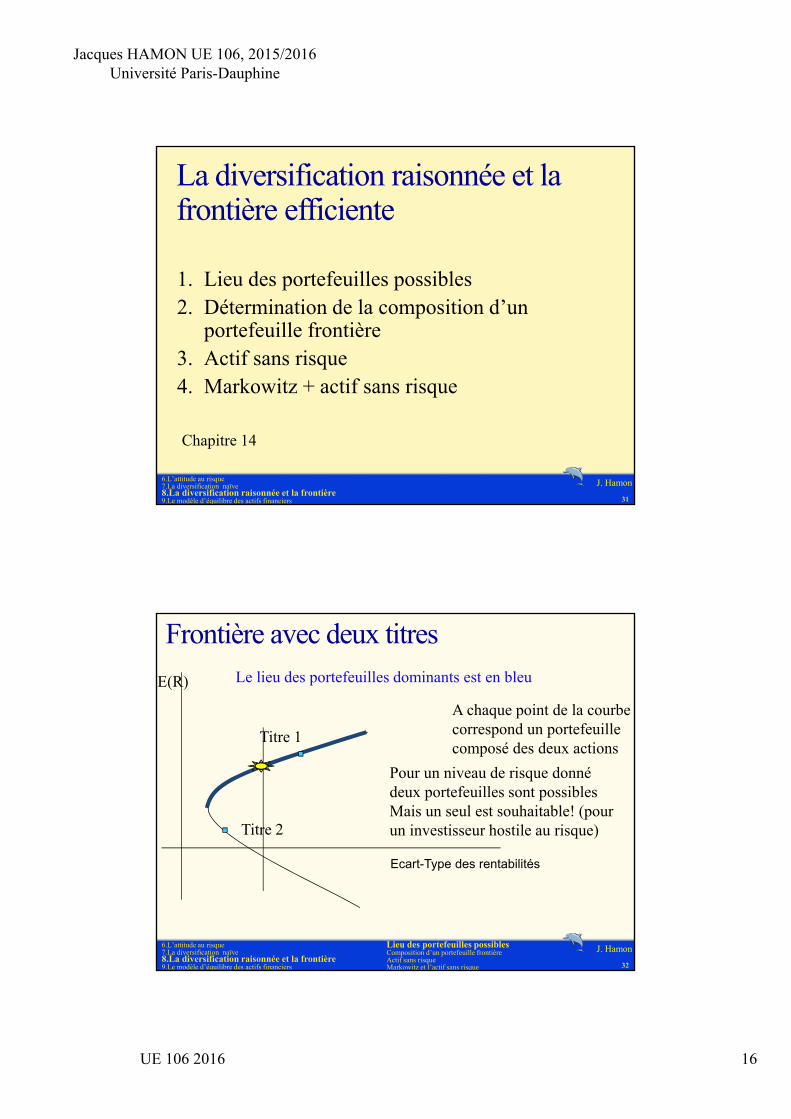

Frontière avec deux titres

32

A chaque point de la courbecorrespond un portefeuillecomposé des deux actions

Pour un niveau de risque donnédeux portefeuilles sont possiblesMais un seul est souhaitable! (pour un investisseur hostile au risque)

Le lieu des portefeuilles dominants est en bleu

Titre 1

Titre 2

Ecart-Type des rentabilités

E(R)

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 17

J. Hamon

Frontière (1926-2012)

33

Le lieu des portefeuilles dominants est, sur la courbe enveloppe, au-dessus du PVM

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

• Avec 2 titres les portefeuilles possibles figurent sur une parabole (plan variance);

• Lorsque le nombre de titres augmente, une surface (grisée) englobant tous les portefeuilles possibles apparaît;

• La courbe enveloppe de Markowitzenglobe tous les portefeuilles possibles;

• Un point caractéristique de la courbe enveloppe est le PVM;

• La frontière efficiente (lieu des portefeuilles dominants) est la partie de la courbe enveloppe au-dessus du PVM.

Données mensuelles d’Ibbotson (2013), depuis 1926; 5 classes de titres

J. Hamon

Composition d’un portefeuille

34

• Remarque : Au lieu de EON, il est préférable de composer un portefeuille de même risque ayant le double en espérance de rentabilité;

• Pour Markowitz, si l’investisseur est hostile au risque (fonction d’utilité croissante et concave & courbes d’indifférence convexes);

• Il confronte ses courbes d’indifférence et la frontière qu’il observe;

• Au point de tangence il obtient le portefeuille maximisant sa satisfaction.

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 18

J. Hamon

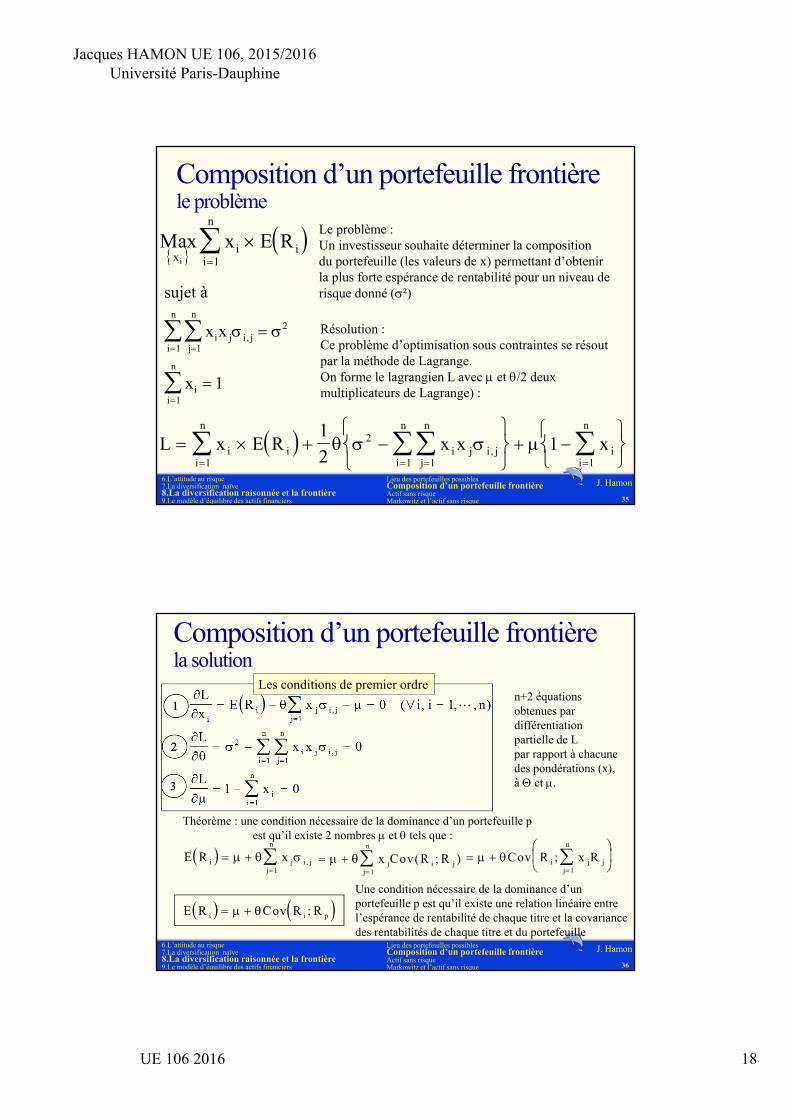

Composition d’un portefeuille frontièrele problème

35

Le problème :Un investisseur souhaite déterminer la compositiondu portefeuille (les valeurs de x) permettant d’obtenirla plus forte espérance de rentabilité pour un niveau derisque donné (²)

Max x E R

xi i

i

n

i

1

sujet à

x x

x

i j i jj

n

i

n

ii

n

,

1

2

1

1

1

Résolution :Ce problème d’optimisation sous contraintes se résout par la méthode de Lagrange.On forme le lagrangien L avec et /2 deuxmultiplicateurs de Lagrange) :

L x E R x x xi ii

n

i j i jj

n

i

n

ii

n

1

2

11 1

1

21 ,

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

36

Composition d’un portefeuille frontièrela solution

L

xE R x i i n

Lx x

Lx

ii j i j

j

n

i j i jj

n

i

n

ii

n

,

,

( , , , )1

2

11

1

0 1

0

1 0

n+2 équations obtenues par différentiation partielle de Lpar rapport à chacune des pondérations (x),à et .

Théorème : une condition nécessaire de la dominance d’un portefeuille pest qu’il existe 2 nombres et tels que :

E R xi j i jj

n

,

1

x Cov R Rj i jj

n

( ; )1

Cov R x Ri jj

n

j;1

E R Cov R Ri i p ;

Une condition nécessaire de la dominance d’un portefeuille p est qu’il existe une relation linéaire entre l’espérance de rentabilité de chaque titre et la covariance des rentabilités de chaque titre et du portefeuille

Les conditions de premier ordre

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 19

J. Hamon

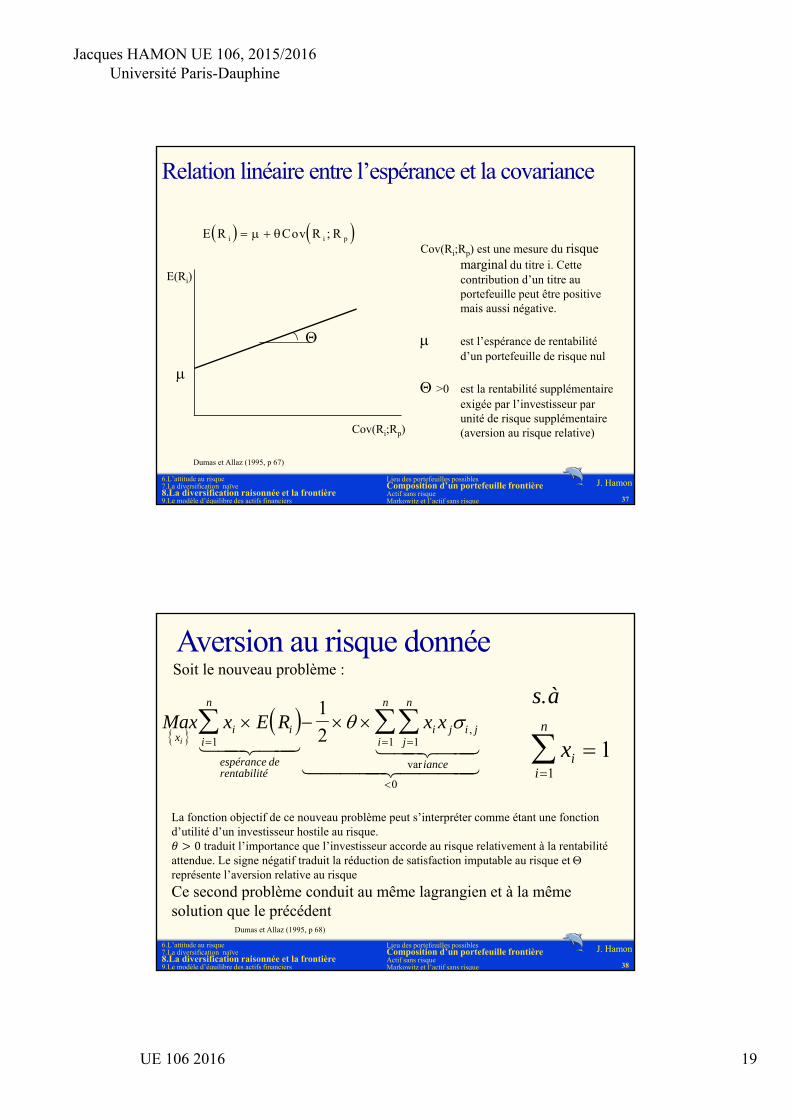

Relation linéaire entre l’espérance et la covariance

37

Cov(Ri;Rp)

E(Ri)

Cov(Ri;Rp) est une mesure du risque marginal du titre i. Cette contribution d’un titre au portefeuille peut être positive mais aussi négative.

est l’espérance de rentabilité d’un portefeuille de risque nul

>0 est la rentabilité supplémentaire exigée par l’investisseur par unité de risque supplémentaire (aversion au risque relative)

Dumas et Allaz (1995, p 67)

E R Cov R Ri i p ;

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

Aversion au risque donnée

38

Max x E R x x

xi i

i

n

espérance derentabilité

i j i jj

n

i

n

iance

i

1 11

0

1

2

,

var

s à

xii

n

.

1

1

La fonction objectif de ce nouveau problème peut s’interpréter comme étant une fonction d’utilité d’un investisseur hostile au risque.

0 traduit l’importance que l’investisseur accorde au risque relativement à la rentabilité attendue. Le signe négatif traduit la réduction de satisfaction imputable au risque et représente l’aversion relative au risque

Ce second problème conduit au même lagrangien et à la même solution que le précédent

Dumas et Allaz (1995, p 68)

Soit le nouveau problème :

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 20

J. Hamon

Frontière de Markowitz

39

²(Rp)

E(Rp)

PVM Portefeuille dominantpour un niveau de risque donné

au point d’abscisse ², la pentede la tangente est de 0,5

La résolution du problème (équations 1 à 3), permet d’obtenir l’équation du lieu des portefeuilles dominants (en gras)

C’est une parabole (couchée dans le plan variance) ou une hyperbole (dans le plan volatilité)

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

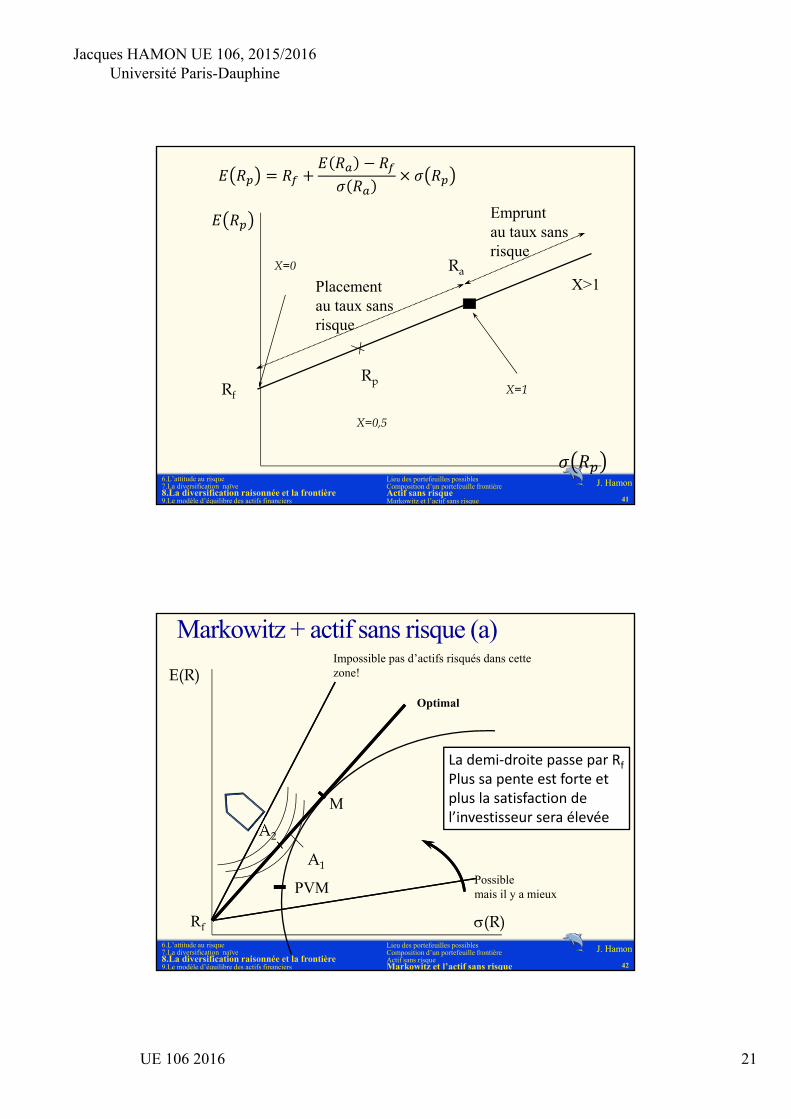

Rentabilité et risque d'un portefeuille incluant l'actif sans risque

40

Rf l'actif sans risqueRa un portefeuille exclusivement composé

d'actifs risquésRp le portefeuille résultant

Un portefeuille p est constitué de 2 actifs : x% d’actif risqué (a) et (1-x)% d’actif sans risque.

E R x R x E R

R x R car R

p f a

p a f

1

02 2 2 2

%

( )

Espérance de rentabilité de p :Variance de p :

1

Tobin (1958)

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 21

J. Hamon

41

Rf

Ra

Rp

X=0

X=1

X=0,5

Placementau taux sansrisque

Empruntau taux sansrisque

X>1

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

Markowitz + actif sans risque (a)

42

(R)

E(R)

Rf

Impossible pas d’actifs risqués dans cette zone!

Possiblemais il y a mieux

M

Optimal

PVM

La demi‐droite passe par Rf

Plus sa pente est forte et plus la satisfaction de l’investisseur sera élevée

A2

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 22

J. Hamon

Markowitz + actif sans risque (b)

43

(R)

E(R)

Rf

M

Le nouveau lieu des portefeuilles dominants est une droite. Elle passe par Rf et M

PVM

A2

La satisfaction de l’investisseur passe de A1 à A2 (courbe d’indifférence supérieure)

Au point M : 100% en actifs risqués

–En Rf : 100% sans risque

–Entre Rf et M : placement

–Au-delà de M : emprunt

Lieu des portefeuilles possiblesComposition d’un portefeuille frontièreActif sans risqueMarkowitz et l’actif sans risque

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

Le modèle d’équilibre des actifs financiers (MEDAF ou CAPM)

1. Le théorème de séparation2. Le MEDAF et la droite de marché (DDM)3. La DDM prévisionnelle et la gestion de portefeuille

1. Market timing et stock picking2. Construction de la DDM3. Evolution temporelle de la prime de risque de marché

44

Chapitre 15Sharpe (1964)Lintner (1965)

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 23

J. Hamon

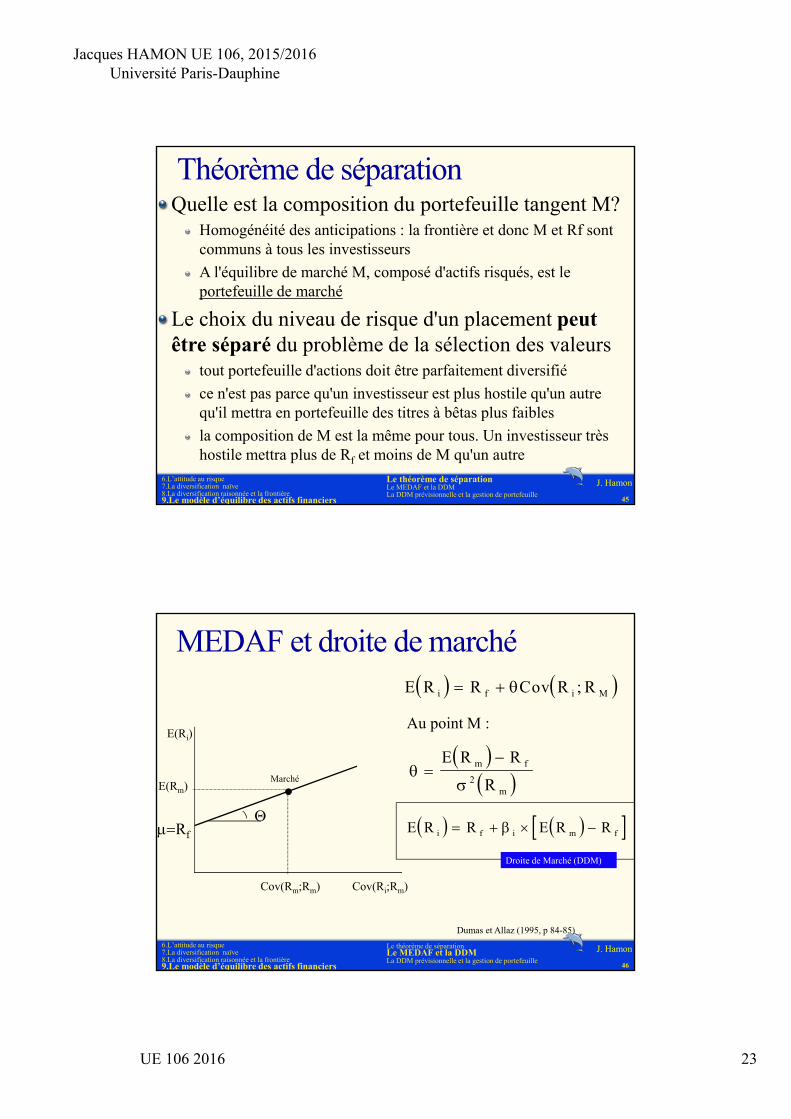

Théorème de séparationQuelle est la composition du portefeuille tangent M?

Homogénéité des anticipations : la frontière et donc M et Rf sont communs à tous les investisseurs

A l'équilibre de marché M, composé d'actifs risqués, est le portefeuille de marché

Le choix du niveau de risque d'un placement peut être séparé du problème de la sélection des valeurs

tout portefeuille d'actions doit être parfaitement diversifié

ce n'est pas parce qu'un investisseur est plus hostile qu'un autre qu'il mettra en portefeuille des titres à bêtas plus faibles

la composition de M est la même pour tous. Un investisseur très hostile mettra plus de Rf et moins de M qu'un autre

45

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

MEDAF et droite de marché

46

Cov(Ri;Rm)

E(Ri)

Rf

Marché

Cov(Rm;Rm)

E(Rm)

E R R Cov R Ri f i M ;

E R R

R

m f

m2

E R R E R Ri f i m f

Droite de Marché (DDM)

Dumas et Allaz (1995, p 84-85)

Au point M :

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 24

J. Hamon

La droite de marché et le prix du risque

47

E R R E R Ri f i m f E(R)

Rf

E(Rm)-Rf

Rm : la rentabilité du portefeuille de marchéSeul le risque systématique est apprécié par le marchéLa sensibilité est le risque systématique exprimé en unité de risque de marchéLa pente de la DDM est la prime de risque de marché.

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

Droite de marché (DDM) et gestion de portefeuille

Pente de la DDM et market timingL’investisseur n’aime pas le risqueSi la rémunération pour une prise de risque est faible (pente de la DDM faible), allouer le portefeuille en actifs sans risqueSi la rémunération pour une prise de risque est élevée (pente de la DDM forte), allouer le portefeuille en actifs risqués

Ecarts à la DDM et stock picking (sélection de valeurs)

48

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 25

J. Hamon

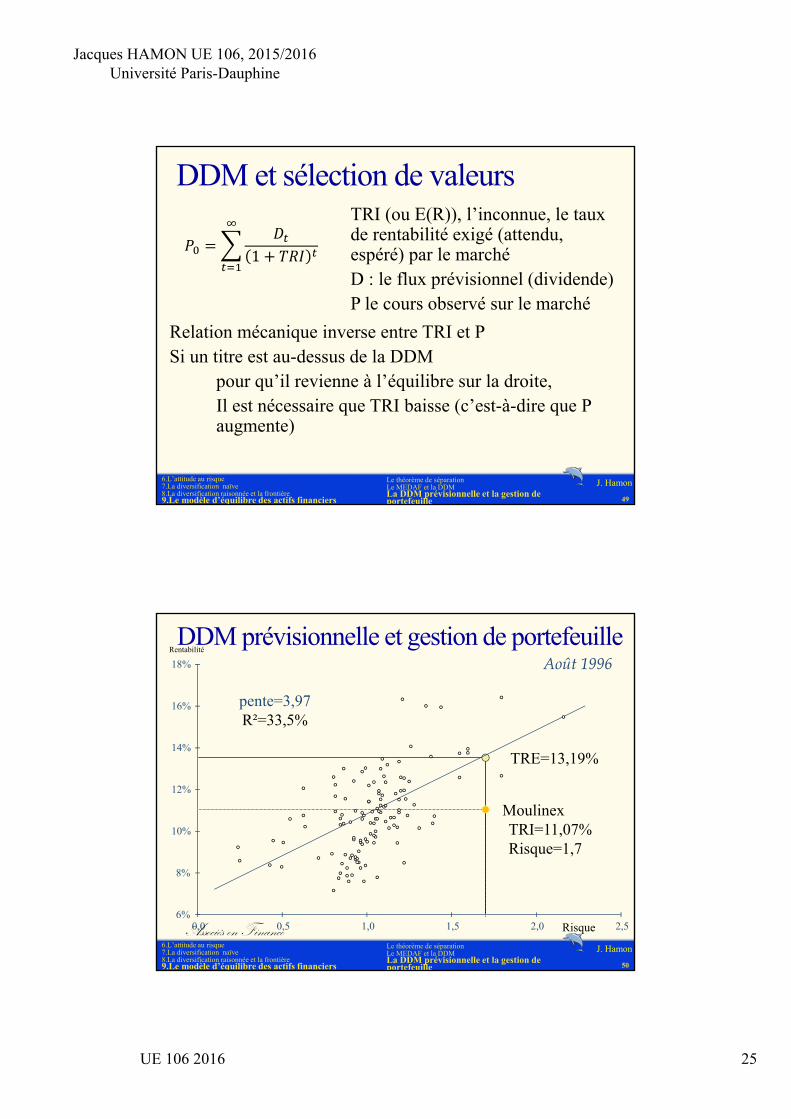

DDM et sélection de valeursTRI (ou E(R)), l’inconnue, le taux de rentabilité exigé (attendu, espéré) par le marchéD : le flux prévisionnel (dividende)P le cours observé sur le marché

49

1

Relation mécanique inverse entre TRI et PSi un titre est au-dessus de la DDM

pour qu’il revienne à l’équilibre sur la droite,Il est nécessaire que TRI baisse (c’est-à-dire que P augmente)

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

DDM prévisionnelle et gestion de portefeuille

50

pente=3,97R²=33,5%

6%

8%

10%

12%

14%

16%

18%

0,0 0,5 1,0 1,5 2,0 2,5Risque

Rentabilité

MoulinexTRI=11,07%Risque=1,7

TRE=13,19%

Associés en Finance

Août 1996

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

Jacques HAMON UE 106, 2015/2016Université Paris-Dauphine

UE 106 2016 26

J. Hamon

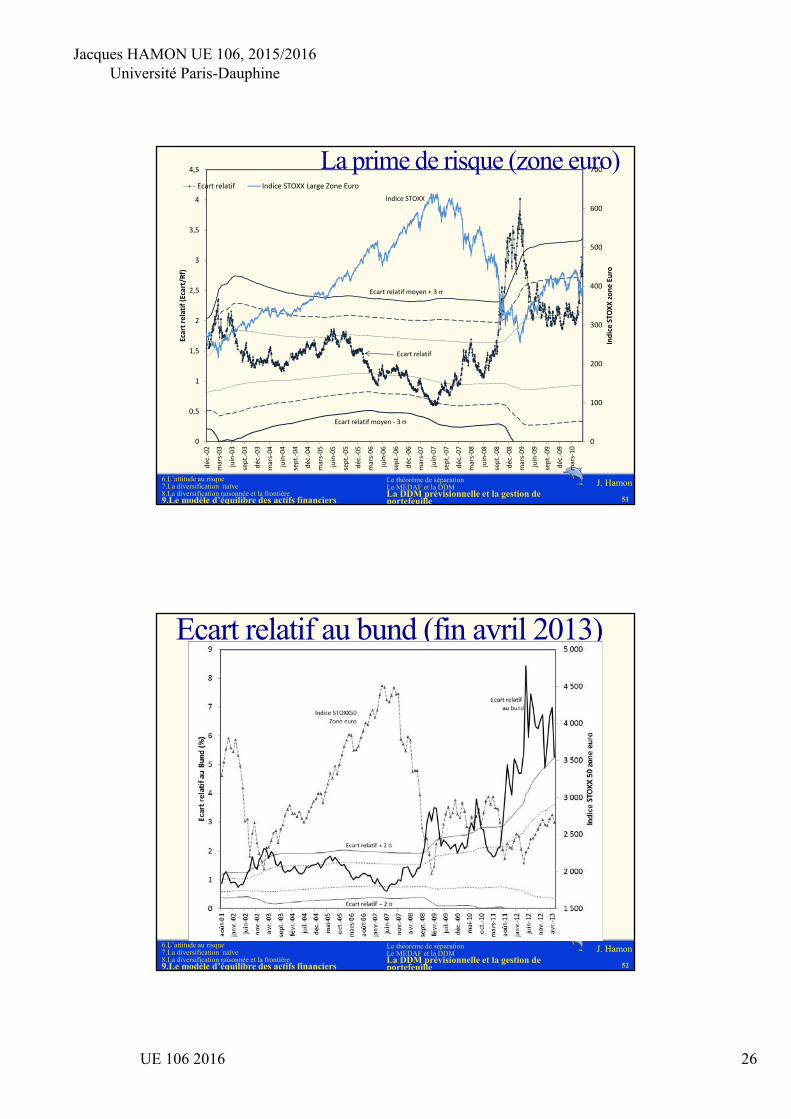

La prime de risque (zone euro)

51

0

100

200

300

400

500

600

700

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

déc.‐02

mars‐03

juin‐03

sept.‐03

déc.‐03

mars‐04

juin‐04

sept.‐04

déc.‐04

mars‐05

juin‐05

sept.‐05

déc.‐05

mars‐06

juin‐06

sept.‐06

déc.‐06

mars‐07

juin‐07

sept.‐07

déc.‐07

mars‐08

juin‐08

sept.‐08

déc.‐08

mars‐09

juin‐09

sept.‐09

déc.‐09

mars‐10

Indice STOXX zone Eu

ro

Ecart relatif (Ecart/R

f)Ecart relatif Indice STOXX Large Zone Euro

Indice STOXX

Ecart relatif

Ecart relatif moyen + 3

Ecart relatif moyen ‐ 3

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers

J. Hamon

Ecart relatif au bund (fin avril 2013)

52

Le théorème de séparationLe MEDAF et la DDMLa DDM prévisionnelle et la gestion de portefeuille

6.L’attitude au risque7.La diversification naïve8.La diversification raisonnée et la frontière9.Le modèle d’équilibre des actifs financiers