(.'INVESTISSEMENT EN NUE-PROPRIÉTÉ - perl.fr · toutes citations pratique demembrement ......

9

1 RUE EUGENE ET ARMAND PEUGEOT 92856 RUEIL MALMAISON CEDEX - 0 825 300 302 OCT 13 Mensuel Surface approx. (cm²) : 4177 N° de page : 30-38 Page 1/9 PERL2 8074197300504/LAL/OTO/3 Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété, toutes citations PRATIQUE DEMEMBREMENT (.'INVESTISSEMENT EN NUE-PROPRIÉTÉ ACQUERIR LA NUE-PROPRIÉTÉ D'UN ACTIF PATRIMONIAL, UN INVESTISSEMENT PERTINENT ? POUR S'EN CONVAINCRE IL EST INDISPENSABLE DE REVENIR SUR LA NATURE PATRIMONIALE DE CE DROIT UNE APPROCHE ECONOMIQUE ET FINANCIERE DU DEMEMBREMENT DE PROPRIETE PERMET D'EXPLIQUER L EFFET DE RICHESSE QUI PROFITE AU NU-PROPRIETAIRE PAR JEAN AULAGNIER DOYEN HONORAIRE PRESIDENT AUREP O n parle plus fréquemment d usufruit que de nue pro pnete (I) ll faut dire que Id nue propriete droit patrimonial particulièrement mal nomme (2) relativement méconnu a ete plus souvent subie que choisie Avec le developpement de I ingenierie patrimoniale I investissement en nue propriete a pris une nouvelle dimen sion ll est de plus grande frequence Pour en apprécier I intérêt et I utilite il faut en comprendre la vraie nature Comprendre la nature exacte de ce droit issu du démembrement de pro prietc nécessite de faire retour sur le droit de propriete lui même Le droit de propriete est défini par le Code civil par reference aux preroqa tives du proprietaire « La propriete est le droit dejouu et de disposer des choses de la maniere la plus absolue pourvu qu'on n'en fasse pas un usage prohibe par les lois ou par les reglements » (3) Tout proprietaire immobilier (ou mo bilier) réunit dans ses mains les droits suivants -d une part le droil d en jouir e est a dire de pouvoir en user librement (« droit dejouissance directe ») ou d en percevoir les fruits (« droit de jouis sance indirecte ») - d autre part le droit d en disposer (« droit d arbitrage ») droit d en modi fier sa substance I - L'INVESTISSEMENT EN PLEINE PROPRIÉTÉ Le plus souvent I investisseur ac quiert la propriete pleine et entière d un actif patrimonial I investisse ment réalise confère a I acquéreur les altnbuts de la propriete notamment la possession de tous les revenus fu turs (toute lajouissance future) gene res par le bien (R) pendant son exis tenec résiduelle (m) (4) C ette possession des revenus (de la jouissance) participe de la détermina non de la valeur du bien acquis (Voir graphique ci dessous) La valeur d un actif patrimonial est di rectement correlee aux avantages nets attendus (5) qu il procure pendant toute son existence Plus les revenus qu il produit sont importants plus ils sont perçus pendant longtemps plus la valeur du bien cst grande cl son prix eleve hconomistes et financiers iden Le droit a la jouissance ou aux revenus du proprietaire T T T T T I f I î f Ri Rs RS R4 R, R 7 Rs R 9 Rmi Rm Re NOTES (1) Le Code civil a consacre pres de 70 articles a I usufruit (art 578 a 636) Le mot « nue propriete » apparaît une seule fois dans I article 621 du Code civil (2) Comment a t on pu retenir le mot de « nu proprietaire, i ? Probablement pour tenir compte que le proprietaire serait « dépouille » d une partie des fruits O) C civ art 544 (4) On parle de « maturité (m) du bien » pour qualifier sa duree d existence (5) Attributs de nature economique droit d user de la chose ou droit de percevoir les fruits et les produits de la chose dLLnbuLs de nature politique droit de disposer de la chose Que serait le droit a Id jouissance de la chose hors le droit au produit de la chose ? explique le professeur Zenati Le produit de la chose est I expression economique du droit de propriete

Transcript of (.'INVESTISSEMENT EN NUE-PROPRIÉTÉ - perl.fr · toutes citations pratique demembrement ......

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 1/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

PRATIQUEDEMEMBREMENT

(.'INVESTISSEMENT ENNUE-PROPRIÉTÉ

ACQUERIR LA NUE-PROPRIÉTÉ D'UN ACTIF PATRIMONIAL, UNINVESTISSEMENT PERTINENT ? POUR S'EN CONVAINCRE IL ESTINDISPENSABLE DE REVENIR SUR LA NATURE PATRIMONIALE DECE DROIT UNE APPROCHE ECONOMIQUE ET FINANCIERE DUDEMEMBREMENT DE PROPRIETE PERMET D'EXPLIQUER L EFFETDE RICHESSE QUI PROFITE AU NU-PROPRIETAIRE

PAR JEAN AULAGNIERDOYEN HONORAIREPRESIDENT AUREP

O n parle plus fréquemmentd usufruit que de nue propnete (I) ll faut dire queId nue propriete droit

patrimonial particulièrement malnomme (2) relativement méconnu aete plus souvent subie que choisieAvec le developpement de I ingenieriepatrimoniale I investissement en nuepropriete a pris une nouvelle dimension ll est de plus grande frequencePour en apprécier I intérêt et I utilite ilfaut en comprendre la vraie nature

Comprendre la nature exacte de cedroit issu du démembrement de proprietc nécessite de faire retour sur ledroit de propriete lui même

Le droit de propriete est défini par leCode civil par reference aux preroqatives du proprietaire « La propriete estle droit dejouu et de disposer des chosesde la maniere la plus absolue pourvuqu'on n'en fasse pas un usage prohibepar les lois ou par les reglements » (3)Tout proprietaire immobilier (ou mobilier) réunit dans ses mains les droitssuivants-d une part le droil d en jouir e est adire de pouvoir en user librement

(« droit dejouissance directe ») ou d enpercevoir les fruits (« droit de jouissance indirecte »)

- d autre part le droit d en disposer(« droit d arbitrage ») droit d en modifier sa substance

I - L'INVESTISSEMENTEN PLEINE PROPRIÉTÉ

Le plus souvent I investisseur acquiert la propriete pleine et entièred un actif patrimonial I investissement réalise confère a I acquéreur lesaltnbuts de la propriete notammentla possession de tous les revenus fu

turs (toute lajouissance future) generes par le bien (R) pendant son existenec résiduelle (m) (4)

C ette possession des revenus (de lajouissance) participe de la déterminanon de la valeur du bien acquis (Voirgraphique ci dessous)

La valeur d un actif patrimonial est directement correlee aux avantages netsattendus (5) qu il procure pendanttoute son existence Plus les revenusqu il produit sont importants plus ilssont perçus pendant longtemps plusla valeur du bien cst grande cl son prixeleve hconomistes et financiers iden

Le droit a la jouissance ou aux revenus du proprietaire

T T T T T I f I î fRi Rs RS R4 R, R7 Rs R9 Rmi Rm Re

NOTES

(1) Le Code civil a consacre pres de70 articles a I usufruit (art 578 a 636) Lemot « nue propriete » apparaît une seulefois dans I article 621 du Code civil(2) Comment a t on pu retenir le mot de« nu proprietaire, i ? Probablement pourtenir compte que le proprietaire serait« dépouille » d une partie des fruitsO) C civ art 544(4) On parle de « maturité (m) du bien »pour qualifier sa duree d existence

(5) Attributs de nature economiquedroit d user de la chose ou droit depercevoir les fruits et les produits dela chose dLLnbuLs de nature politiquedroit de disposer de la choseQue serait le droit a Id jouissancede la chose hors le droit au produitde la chose ? explique le professeurZenati Le produit de la chose estI expression economique du droit depropriete

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 2/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

tifient ces avantages nets aux fruits etproduits dè la chose, générés ou sus-ceptibles de l'être, fruits et produitsmesures en monnaie (6).

Depuis Irving Fischer (7), on considèreque a la valeur d'une chose ne vaut quepar la somme des flux financiers quecette chose produit ou est susceptiblede produire durant son existence ». Ilrevient à l'expert d'estimer les flux fu-turs produits par le bien, pendant sadurée de vie, ainsi que les charges quece bien induit. Ces flux futurs, nets decharges, sont représentés par le sym-bole R, marqué de l'indice correspon-dant à la période de perception :Rl-«2 Rk'Rk+l--Rn'Rn+l Rm

« La valeur économique d'un bien estégale à la valeur actuelle de ses produitsfuturs » (nous soulignons). Pour mesu-rer cette valeur, on utilise la méthode dua discounted cash-flow » (DGF) ou en-core du a cash-flo w actualisé ». Méthoded'évaluation qui s'impose, notammentlorsqu'il n'estplus oupas possible dedé-terminer la valeur par comparaison.

La valeur d'un actif patrimonial ne peutpas être égale à la somme arithmétiquedes flux futurs qu'il produit parce queleur perception s'inscrit dans l'écoule-ment du temps. Pour l'investisseur,percevoir 10 euros dans un an ou 10 eu-ros dans dix ans n'est pas équivalent.Le flux perçu en période I n'a pas au-jourd'hui la même valeur que le flux àpercevoir au cours de la dixième an-née, lorsque le temps se sera écoulé etque le revenu de l'année 10 sera de-venu celui de l'année I, même si leurmontant, en valeur nominale, est iden-tique.

Tout individu préfère une jouissancea immédiate » à une jouissance « fu-ture ». En conséquence, pour se priverde la jouissance immédiate d'unesomme de 10000euros, le détenteur decette somme exige que sa renonciationsoit récompensée, soit rémunérée. Parexemple, l'utilisateur effectif de cettesomme devra rendre, au terme d'uneprivation annuelle de jouissance, nonpas 10 DOO euros, mais 10 500 euros, siletauxd'intérêtexigéde5 % rémunèrela privation de jouissance (8).

Si la valeur future de 10 DOO est égale à :10 DOO (I + 0,05) = 10 500, inversement,

la valeur actuelle de 10 500 est égale à :10 500/d + 0,05) = 10 000.

L'actualisation consiste à déterminer lavaleur actuelle de flux financiers fu-turs. Elle est l'inverse de la capitalisa-tion. Elle permet, en se basant sur uneestimation du « coût du temps » OI decomparer des sommes reçues ou ver-sées à des dates différentes.

Actualiser un flux futur suppose quel'on choisisse un taux d'actualisation.Le taux d'actualisation est égal au« coût d'opportunité de la somme in-vestie ». Quel rendement exigé par lepropriétaire pour renoncer à la jouis-sance de l'actif? Ce taux est représentépar le symbole /.

Pour agréger les flux de revenus futursprocurés par l'actif, pour chercher(ou juger de) leur valeur, il faut déter-miner la valeuractuelle de chacun deces flux, en tenant compte de la date àlaquelle ces flux seront effectivementperçus.

La valeur actuelle d'un revenu de10 DOO euros à percevoir dans 10 ansest égale à : 10 000/0 + 0,05)10, soit 6140euros. La valeur actuelle de 10 DOO eu-ros à percevoir dans IOU ans est égaleà : 10 000/(1 + 0,05)100, soit 76 euros.

C'est l'addition de ces flux actualisésqui fournira l'ordre de grandeur de lavaleur de la propriété ce jour.

Imaginons un actif qui procure un re-venu annuel de 10 000 CR) pendant100 ans (m). Sa valeur n'est pas deI 000 000 euros (100 fois 10 000), maisde l'ordre de 200 000 euros (valeur cal-culée : 198 479 euros). On n'additionnepas les revenus nominaux, mais les va-leurs actualisées de cet ensemble de re-venus futurs dont pourra disposer lepropriétaire.

La valeur de ces flux futurs, dont la va-leur nominale est de 10 DOO, est fonc-tion de leur date de perception. Elleévolue de la manière suivante : (voirtableau ci-dessous)

Le revenu de l'année 10, à percevoirdans 10 ans, vaut aujourd'hui 6140 eu-ros pour une valeur nominale, au jourde sa perception, de 10 DOO euros. Celuide l'année 50 ne vaut que 872 euros.Lavaleur actuelle d'un revenu de 10 DOOeuros à percevoir dans 100 ans n'estque de 76 euros (cette somme capitali-sée pendant 100 ans au taux de 5 %vaudra en effet 10 DOO euros).

La somme de tous ces revenus nomi-naux à percevoir pendant 100 ans (du-rée de vie supposée), actualisés, donneune valeur indicative de 198 479 euros,valeur arrondie à 200 000 euros.

Plus les revenus futurs sont éloignés,moins ils pèsent dans la valeur actuelledu bien. Le revenu de l'année IOU (76euros) ne représente que 0,038 % de lavaleur de tous les revenus. Le revenude l'année 50 représente moins de0,50 % (0,43 %). 50 % des revenus àpercevoir de l'année 50 à l'année 100représentent moins de 10 % de lapleine propriété.

Ces observations sont d'importancedans la mesure où elles démontrentque la méthode des flux actualisés« pardonne » les erreurs d'estimationdes revenus les plus éloignés, ou en-core la durée pendant laquelle ils se-ront perçus. Les prévisions du lointainsont délicates, mais l'erreur est per-mise dans la mesure où ils représen-tant fort peu dans la valeur calculée ac-tualisée.

Les revenus actualisés des 30 premièresannées sont d'environ 150 000 euros,ceux des années 31 à 50 de 30 000 euros,

Années

Valeuractuelle

O

10000

I

9520

2

9070

3

8640

4

8230

5

7840

6

7460

7

7100

8

6730

9

6445

10

6140

SO

872

51

830

IOU

76

NOTES

(6) Pour les juristes, « le droit de jouissance »correspond aux « avantages nets attendus ».(7) I. Fisher, (1867-1947), MathematicalInvestigations in the Theory of Value andPrices, 1892.

(8) Les conditions de marchéfixent le niveau des taux derémunération.

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 3/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

alors que les revenus cles années 50 àIOU valent 20 DOO euros.

Si le bien avait une durée de vie proba-ble, non pas de IOU ans, mais de150 ans, l'influence de l'omission deces 50 années sur la valeur actuelle dece bien serait quasiment nulle, 199 867euros au lieu de 198 479 euros, soit tou-jours 200 000 euros en valeur arrondieou approchée.

Connaissant l'ordre de grandeur desflux de revenus futurs, le niveau du tauxd'actualisation, il est possible de déter-miner la valeur du bien considéré.

R,(Iii)

k R R ,">i)"(i+ir" Rm

(l+0m

ou, encore

où rn est la durée de vie (maturité rési-duelle) du bien.

Cette approche économique de la va-leur d'un bien s'applique tant à la déter-mination de la valeur d'un actif qu'à cellede la valeur d'un droit sur cet actif, parexemple à la détermination de la valeurdu droit d'usufruit ou du droit de nue-propriété pouvantrésulterd'uneopéra-tion de démembrement de la propriété.

Il - LA PROPRIÉTÉDÉMEMBRÉE : LES REVENUSFUTURS PARTAGÉS

Nous avons démontré, sans toujoursparvenir à convaincre, que la présenta-tion traditionnelle du démembrementde la propriété qui sépare Yusus deYabusus, Yusus à l'usufruitier, Yabususau nu-propriétaire, ne traduisait pasconvenablement la réalité de leur droit.

Pourtant cette présentation continueà prospérer : « Le démembrementconsiste à scinder le droit de propriété.L'usufruitier dispose du droit d'usageel des fruits. Le nu-propriétaire a undroit de disposer dans le respect desdroits de l'usufruitier » (9).

« L'usufruit est traditionnellementconsidéré comme un droit réel. C'est eneffet un élément du droit de propriétéqui se trouve ainsi démembré en deux

droits distincts : celui de l'usufruitier,droit d'user et de tirer profit de la chose,et celui du nu-propriétaire réduit audroit de disposer, d'ailleurs théorique,mais qui est appelé à retrouver sa pléni-tude à l'extinction de l'usufruit » (10).

Il est vrai qu'à la lecture de l'article 578du Code civil, on peut croire que le nu-propriétaire est bien le propriétaire,puisque « l'usufruit est le droit de jouirdes choses dont un autre à la propriété »(nous soulignons). Nombreux sontceux qui en déduisent que cet « autre »,qualifié de « nu-propriétaire », est doncle propriétaire. Certes, il a vocation à setrouver seul propriétaire, avec unepropriété pleine et entière, puisque parnature le droit d'usufruit est limité dansle temps.

Cette présentation traditionnelle estdiscutable, pour ne pas dire contesta-ble (ll). Elle laisse croire que le titulairedu droit d'usufruit serait dépourvu dudroit d'abusus, donc du droit de ven-dre, droit qui serait exclusivement dansles mains du nu-propriétaire, lui-même« dépouillé des fruits », qui seraient ex-clusivement dans les mains de l'usu-fruitier. Le nu-propriétaire aurait, lui, lafaculté d'arbitrer le bien (abusus) (12).Ces affirmations sont erronées.

L'éclatement (le démembrement) dudroit de propriété ne réside pas dans laséparation de Yusus et de Yabusus. ll sesitue dans la séparation du flux de re-venus (ou de la j ouissance) attachés à lapropriété du bien.

On pourrait dire que le démembre-ment a répartit » le flux de revenus fu-turs. Usufruitier et nu-propriétaire se« partagent » la propriété des revenusfuturs, comme ils partagent le droitd'arbitrage de la pleine propriété. Lesattributs de la propriété sont partagés.

En général, les juristes n'aiment pasutiliser le mot « partage » pour qualifierle démembrement. Ils réservent cequalificatif de propriété ct partagée »pour la propriété indivise qui, en appli-cation de l'article 815 du Code civil,peut être partagée.

Démembrer la propriété d'un bienconsiste à répartir, « à partager », entreplusieurs personnes, au moinsdeux (13), les attributs économiques et

politiques attachés à ce bien. Le dé-membrement réalise un <c partage delàpropriété » (14). Cette définition est évi-demment éloignée de celle défenduepar la majorité des juristes qui n'ad-mettent pas que l'on puisse « extraire »l'usufruit (donc une partie des revenus)de la pleine propriété.

L'usufruitier et le nu-propriétaire dé-tiennent des droits aux revenus futurs,droits de même nature, à la seule diffé-rence que ces droits ne s'exercent passimultanément, mais successivement.La propriété est « divisée horizontale-ment », parce que la propriété d'une

NOTES

(9) P. Julien-Saint-Amand, Instrumentsjuridiques de droit français constituantune alternative au trust, Dr. & pair. 2004,n° 132, p. 76 ; B. Delmas et V. Cornilleau,Pratique du démembrement de propriété,Litec, 2007, p. 12 : « Le partage du droit depropriété conduit à séparer le droitd'usage et de jouissance, l'usufruit, dudroit de nue-propriété f/'abususj » ;Démembrement de propriété : aspectsjuridiques et fiscaux, KCM (ExpertComptable Média), coll. « Mémentosd'experts », Année (Pas clair pourl'année), p. 22 : « Le effort de propriétépeut Faire l'objet d'un démembrement.L'usufruitier dispose du droit d'usage etdes fruits, le nu-propriétaire conserve ledroit de disposer du bien ».(10) J.-F. Pillebout J.-C1. NotarialFormula, V° Usufruit, Fasc. 10, p. 4.(11) Malheureusement, cette conceptionest encore largement partagée ; certainsassimilent la nue-propriété à Vabusus,laissant ainsi croire que le nu-propriétairepourrait librement disposer de la pleinepropriété. Par exemple, on relève dans larevue à large diffusion La vie française(Vie française 24 juill. 1993, p. 34), sous laplume de Patrick Letang, la définitionsuivante : « La propriété pleine et entièred'un bien, qu'il soit mobilier ouimmobilier, n'est que l'addition de deuxdroits, celui dc disposer (vendre le bien) :c'est la nue-propriété. Et celui d'en jouir(percevoir les coupons, un loyer ou yhabiter), autrement dit : l'usufruit ».(12) V. J. Aulagnier, Évaluation des droitsd'usufruit, de quasi-usufruit et de nue-propriété, Dr. & patr. 1999, n° 76, p. 65.(13) Les usufruits successifs peuventconduire à un partage des revenus de lapropriété du bien entre plus de deuxpersonnes.(14) V. D. Fiorina, L'usufruit d'unportefeuille de valeurs mobilières, RTDciv. 1995, p. 44 et s. : « Le démembrementpartage entre l'usufruitier et le nu-propriétaire les objectifs de rentabilité etde pérennité du bien ».

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 4/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

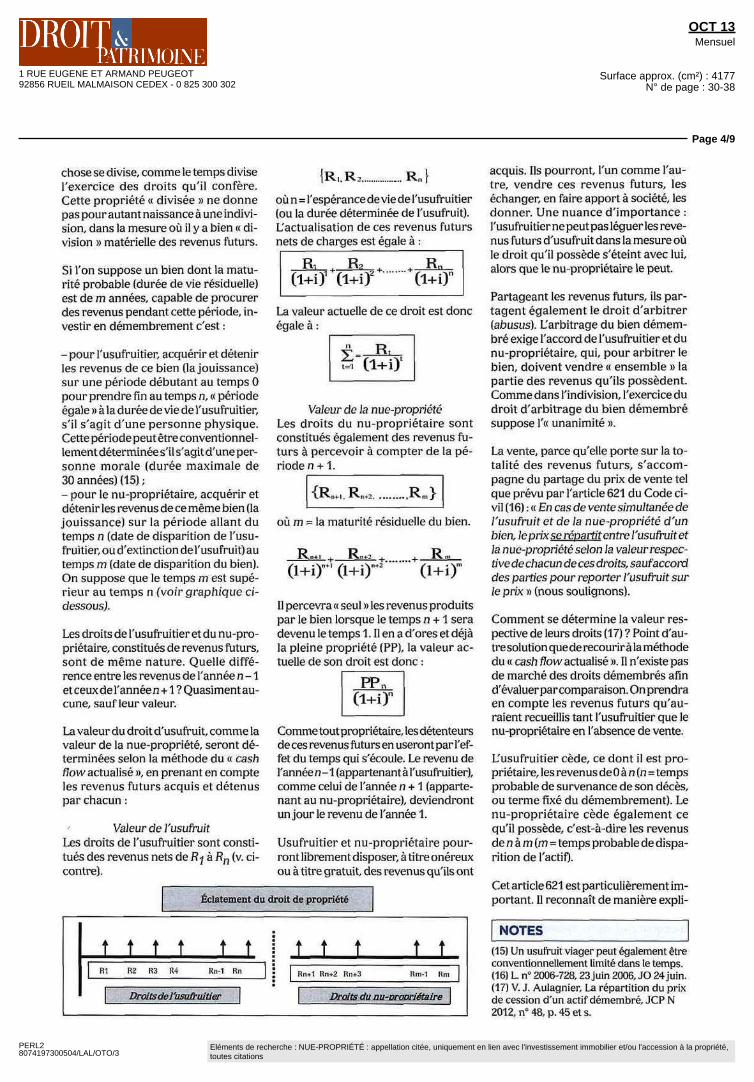

chose se divise, comme le temps diviseLexercice des droits qu'il confèreCette propriete « divisée » ne donnepas pour autant naissance a une indivi-sion, dans la mesure ou il y a bien « di-vision » matérielle des revenus futurs

Si l'on suppose un bien dont la maturite probable (duree de vie résiduelle)est de rn annees, capable de procurerdes revenus pendant cette période in-vestir en démembrement c'est

- pour I usufruitier, acquerir et détenirles revenus de ce bien (la jouissance)sur une période débutant au temps Opour prendre fin au temps n, « périodeegale » a la duree de vie de l'usufruitier,s il s agit d'une personne physiqueCettepenode peut être conventionnel-lement déterminée s'il s agit d'une per-sonne morale (durée maximale de30 annees) (15),

pour le nu proprietaire, acquerir etdétenir les revenus de ce même bien (lajouissance) sur la période allant dutemps n (date de disparition de l'usu-fruitier, ou d'extinction de l'usufruit) autemps rn (date de disparition du bien)On suppose que le temps rn est superieur au temps n (voir graphique ci-dessousj

Les droits de l'usufruitier et du nu-pro-prietaire, constitues de revenus futurssont de même nature Quelle difference entre les revenus de l'année n -1et ceux de l'année n +1 ? Quasiment au-cune sauf leur valeur

La valeur du dr oit d'usufruit, comme lavaleur de la nue-propneté, seront dé-terminées selon la methode du « cashflow actualise », en prenant en compteles revenus futurs acquis et détenuspar chacun

r Valeur de l'usufruitLes droits de l'usufruitier sont consti-tues des revenus nets de R ̂ a Rn (v ci-contre)

{R,,R2 ..R4

ou n=l'espérance de vie de l'usufruitier(ou la durée déterminée de l'usufruit)L'actualisation de ces revenus futursnets de charges est egale à

Ri R.(1+i)1 (1+i)2

La valeur actuelle de ce droit est doncegale a

Valeur de Ja nue-propnétéLes droits du nu-propriétaire sontconstitués également dcs revenus futurs a percevoir a compter de la pé-riode n + 1

ou rn - la maturité résiduelle du bien

(i+rrfl percevra « seul » les revenus produitspar le bien lorsque le temps n + 1 seradevenu le temps I II en a d'ores et de] àla pleine propriete (PP), la valeur ac-tuelle de son droit est donc

Comme tout propriétaire, les détenteursde ces revenus futurs en useront par l'ef-fet du temps qui s'écoule Le revenu del'annéen-1 (appartenant à l'usufruitier)comme celui de l'année n + 1 (apparte-nant au nu proprietaire), deviendrontun jour le revenu de l'année I

Usufruitier et nu-propriétaire pour-ront librement disposer, a titre onéreuxou a titre gratuit, des revenus qu'ils ont

Éclatement du droit de propriété

f I f I t t

m Hl m R4 Ri 1 Rn

f Droits de l'usufruitier

t t t

Rn+1 Rn-t-2 Rn+T

t t

Rm I Ri

Droits du nu-propnétaire

acquis Ils pourront, l'un comme l'au-tre, vendre ces revenus futurs, lesechanger, en faire apport à société, lesdonner Une nuance d'importancel'usufruitier nepeut pas leguer les reve-nus futurs d'usufruit dans la mesure oule droit qu'il possède s'éteint avec lui,alors que le nu-proprietaire le peut

Partageant les revenus futurs, ils par-taqent également le droit d'arbitrer(abusus) L'arbitrage du bien démem-bre exige l'accord de l'usufruitier et dunu-proprielaire, qui pour arbitrer lebien, doivent vendre « ensemble » lapartie des revenus qu'ils possèdentComme dans l'indivision, I exercice dudroit d'arbitrage du bien démembrésuppose l'a unanimité »

La vente, parce qu elle porte sur la to-talité des revenus futurs, s accom-pagne du partage du prix de vente telque prévu par I article 621 du Code ci-vil (16) « En cas dc vente simultanée del'usufruit et de la nue-propnete d'unbien, le prix se repartit entre l'usufruit ctla nue-propriété selon la valeur respec-tive de chacun de ces droits, sauf accorddes part/es pou: leportei l'usufruit surle prix i) (nous soulignons)

Comment se détermine la valeur res-pective de leurs droits (17)? Point d'autre solution que de recou rir a la rn eth od edu cc cash flow actualise » fl n'existe pasde marché des droits démembres afind'évaluer par comparaison On prendraen compte les revenus futurs qu'au-raient recueillis tant l'usufruitier que lenu propriétaire en l'absence de vente

L'usufruitier cede ce dont il est pro-prietaire, les revenus de O à n (n = tempsprobable de survenance de son déces,ou terme fixe du démembrement) Lenu-propriétaire cède également cequ il possède, c'est-à-dire les revenusde n a rn (m = temps probable de dispa-rition de l'actif)

Cet article fa^l est particulièrement im-portant II reconnaît de manière exph-

NOTES I

(15) Un usufruit viager peut également êtreconventionnellement limite dans le temps(16) L n° 2006 728 23 juin 2006 JO 24 juin(17) V J Aulagmer La repartition du prixde cession d un actif démembre, JCP N2012, n° 48 p 45 et s

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 5/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

cite que le démembrement dè pro-priété est constitue du partage des re-venus futurs Le législateur a fait unpremier pas vers la présentation d'unepropriéte cc démembrée » comme pro-prieté « partagée »

L'épargnant qui mvestiL dans la nue-propriété est donc propriétaire, au jourdu démembrement, des revenus futursdont il j ouïra au terme dc la j omssanccde l'usufruitier, que ce terme soit fait desa mort ou de l'expiration du tempspour lequel il a éte accordé (18)Ayant précisé la nature juridique etéconomique de la nue-propriété, ilnous est maintenant possible de préci-ser pourquoi l'investissement en nuepropriété est un placement pertinentComment se valorise la nue-propriete ?

Le nu-propriétaire par donation ousuccession n'est pas nécessairementtrès regardant sur la valorisation dubien donné La détention de la nue-propriéte était le plus souvent uneécole depatience On attendait le décesde l'usufruitier pour constater la « va-lorisation » de l'actif possède

Aujourd'hui, on peut devenir nu-pro-pnetaire en ayant « volontairementchoisi » ce mode de possession Jugerdelà pertinence d'un investissement ennue-propriété est alors indispensable

lll - L'INTÉRÊT PATRIMONIALDE L'INVESTISSEMENT ENNUE-PROPRIÉTÉ : LAREVALORISATION « PAISIBLE »DES REVENUS FUTURS

Pourquoi investir dans la nue-propnete 9 Toute operation d'investis-sement doit satisfaire aune utilité patri-moniale Un investissement est sou-vent justifié par la recherche derevenus futurs dans la perspective, parexemple, de compenser des revenus deremplacement (retraite) sensiblementinférieurs aux revenus d'activité II nes'agit pas d'obtenir des revenus immé-diats maîs de disposer de revenus pourun terme plus ou moins éloigné, saufque, pour en disposer plus tard, l'inves-tisseur doit le plus souvent les perce-voir au lendemain de l'opération parcequ'il acquiert la pleine propriété

Soit un épargnant, âge de 51 ans, dis-posant d'un capital (ou d'une capacité

d'emprunt). Il s'interroge Aura-t-il desrevenus suffisants aujour de la retraitepour maintenir ses habitudes de vie ?Pas sûr, alors ilfautinvesur Comment9

Investir en pleine proprieté procuredes revenus immédiats et futurs L'in-vestisseur pourra certes capitaliser lesrevenus dont il n'a pas l'utilité immé-diate, maîs après avoir supporte lesprélèvements fiscaux afférents à ces re-venus Détenir la pleine proprietéoblige à gérer, a entretenir, à supporterles frais, les coûts et les contraintes degestion, à supporter éventuellementl'impôt de solidarité sur la fortune (ISF)

Autre solution, investir en nue-pro-pnete Pour cela, il faut trouver un inves-tisseur en usufruit, convenir avec luid'un horizon de placement, d'une part,et du partage du prix d'achat de la pleinepropriété, d'autre part Achetant à deux,la nue-propriété coûte évidemmentmoins cher que la pleine propriete

Revenons vers notre épargnant de51 ans. Il a pour horizon patrimoniall'année de ses 65 ans, âge probable dela retraite et dc besoins de revenus sup -plementaires II dispose de 500 DOO eu-ros qu'il pourrait investir dans l'acqui-sition de bureaux, dont le rendementnet de charges serait dc 5 % (19), prixde vente au metre carré 3 333 euros

S'il acquiert la pleine propriete, il in-vestit les 500 DOO euros, acquiert 150 m1

de bureaux II disposera de 25 DOO eu-ros de revenus des l'acquisition Cesrevenus immédiats ne lui sont pas in-dispensables Pourquoi les acquérir ?Il lui est propose d'acquérir la nue-pro-priete, ayant trouve un investisseurpour un usufruit temporaire de14 ans (20) Valeur calculée (494 932 eu-ros) et valeur négociée de l'usufruit etde la nue-propriete (500 000 euros)50 %/50 %

E investit les 500 000 euros II acheté lanue-propriete de 300 m2 de bureauxavec la perspective de percevoir, auterme des 14 années, 50 DOO euros de re-venus locatifs nets de charges (21) II op-timise ses revenus futurs en évitant lesrevenus immédiats les plus prochesdont il n'avait pas l'utilité Aucun doute,le schéma est adapté aux preoccupa-tions patrimoniales de cet investis-seur (22)

La valeur de la nue-propriété acquiseest inférieure de moitié à la valeur de lapleine propriété Ce constat est parfoisprésente avec une certaine « adresse »qui en facilite la commercialisation,maîs pas nécessairement la compré-hension

On a relevé par exemple les présenta-tions suivantes de la part de sociétés depromotion immobiliere qui, au de-meurant, ont parfaitement comprisl'intérêt pour un investisseur d'un pla-cement en nue-propriété (23) « L'ac-

NOTES(18) G civ, art 617(19) Par exemple en achetant une partiedes bureaux de son entrepriseV Ph Rebattet, Le démembrement del'immobilier d'entreprise, LexisNexis, 2013(20) Lentreprise peut conserver l'usufruitde ces bureaux pour une duree de 14 ans(21) Hors indexation des loyers(22) Les investissements qui peuventsatisfaire a cette strategie « Pas de revenusimmédiats des revenus friture », ne sont pasnombreux On pourrait cependant citer larente viagere a effet differe(23) Depuis l'année 2000, la société PERL(Patrimoine Epargne Retraite Logement -Paris), aujourd'hui leader du marche, et asa suite différentes societes de promotionimmobiliere, proposent des acquisitionsd'appartements en démembrement depropriete Lusufruit est acquis par unbailleur institutionnel (usufruit locatifsocial), pour des durées déterminées engeneral comprises entre quinze et vingtans, et la nue-propriete par un investisseurprive Ce mode opératoire a ete soutenu,encourage et codifie par les pouvoirspublics qui ont parfaitement compris qu'ily avait la une réponse originale et adaptéeaux besoins de logements sociaux,particulièrement dans les villes en tensionfonciere (v T. n° 2006 872,13juill 2006, JO16 juill, portant engagement national pourle logement CCH art L 253 I a L 253 8)Le bailleur institutionnel, en ne finançantque 50 a 40 % du coût d'acquisition, peutavec une même somme d'argent, sousreserve de trouver un investisseur en nue-propnete, acquerir deux unitesd'habitation au lieu d'une, qu il pourragerer, administrer et louer pendant lesannees du démembrement Pour unepresentation de ces propositions, v Lesassises de la nue propriete, organisées parla societe PERL, notamment J Aulagruer,Securite juridique et fiscale d'uneacquisition en démembrement dcpropriete, 2e assises de la nue-propnete,mai 2010, H Barthelemy, La nue proprietedans les preconisauons patrimoniales,3l assises de la nue-propriete, mars 2011,J Aulagnier, Securite et performance duschema d'investissement en nue-propnete,4e assises de la nue-propnete, juin 2013

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 6/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

guéreur de la nue-propriété perçoitsous forme dè décote immédiate lesloyers revalorisés et défiscalisés qu'ilaurait dû percevoir pendant la périodede démembrement. Le pourcentage dela décote prend en compte la durée dudémembrement ».

Ou encore : « L'acquéreur perçoit sousforme d'une réduction immédiate de 40à 50 % du prix d'acquisition l'équivalentde la totalité des loyers actualisés, netsdefrais, taxes et charges, qu'il aurait en-caissés sur la période s'il avait investi enpleine propriété ».

Également : « La nue-propriété permetainsi de capter dès l'achat sous formede réduction du prix, l'équivalent de15 années de loyers totalement dé fisca-lisés d'impôt surlerevenuetdeprélève-mcnts sociaux ».

L'opération d'investissement réaliséepar le nu-propriétaire n'a nullementbesoin pour se justifier de cette soi-di-sant « décote », destinée à donner lesentiment de la ic bonne affaire ».

L'investisseur en nue-propriété feraune excellente affaire en payant,comme pour tout investissement, lebon prix du droit de nue-propriété ac-quis. Payer le prix, fonction de la valeuractuelle des revenus futurs qu'il perce-vra lorsque les années d'usufruit(14 ans, dans notre exemple) se serontécoulées. L'investisseur en nue-pro-priélé a vocation à la jouissance futureet exclusive (dans 14 ans) de ce qu'il aeffectivement acheté, à savoir 50 DOOeuros de revenus futurs au lieu de25 000 en investissant ses 500 DOO eu-ros.

Le nu-propriétaire ne s'enrichit pas dece qu'il n'a pas acheté mais bien plussimplement de la valorisation méca-nique, automatique, de ce qu'il a ac-quis.

Détenteur de la nue-propriété, com-ment son investissement se valorise-t-il ? La valorisation du droit de nue-propriété entre les mains du nu-pro-priétaire est faite :

- d'une part, et d'abord, de la qualité del'investissement lui-même. Le bien ac-quis en nue-propriété se situe dans unmarché dont il faut avoir apprécié les

caractéristiques. Le maintien de sa va-leur comme sa valorisation future endépendent. De l'investissement réaliséon attend des revenus immédiats(pour l'usufruitier) et futurs (pour lenu-propriétaire). Comment la de-mande locative se comporte-t-elle au-jourd'hui et demain ? De quoi est faitel'offre locative dè locaux commerciauxou d'habitation ? Une bonne localisa-tion est indispensable. Une bonne qua-lité de construction ne l'est pas moins.Valorisation de marché difficile certesà prévoir, mais probable. Valorisationqui pourra se répercuter sur le mon-tant des loyers par le jeu de l'indexa-tion;

- d'autre part, de sa valorisation « mé-canique », indépendante du droitd'usufruit qui d'ailleurs, mais de ma-nière inverse, également automatique,se déprécie en conséquence de cemême temps qui passe de manièreaussi inexorable. Valorisation méca-nique totalement prévisible (24).

Cette valorisation « mécanique» peut seconstater pendant le démembrement,puis au terme du démembrement.

La valorisation tc mécanique » de lanue-propriété pendant le démem-brement de propriété. - Chaque an-née écoulée rapproche l'investisseuren nue-propriété de l'entrée en jouis-sance des revenus futurs qu'il détient.La valeur actualisée de ses revenus fu-turs s'apprécie en se rapprochant mé-caniquement et inexorablement deleur valeur nominale.

Soit l'exemple suivant :

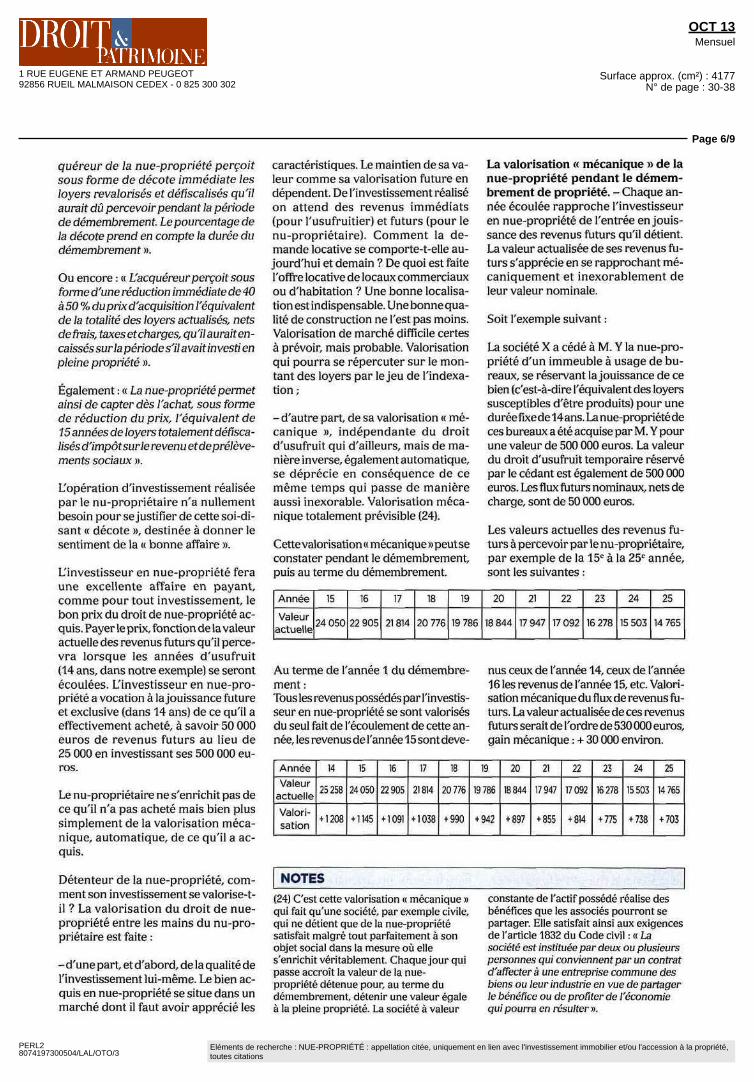

La société X a cédé à M. Y la nue-pro-priété d'un immeuble à usage de bu-reaux, se réservant la jouissance de cebien (c'est-à-dire l'équivalent des loyerssusceptibles d'être produits) pour unedurée fixe de 14 ans. La nue-propriété deces bureaux a été acquise par M. Y pourune valeur de 500 000 euros. La valeurdu droit d'usufruit temporaire réservepar le cédant est également de 500 DOOeuros. Les flux futurs nominaux, nets decharge, sont de 50 000 euros.

Les valeurs actuelles des revenus fu-ture à percevoir par le nu-propriétaire,par exemple de la 15e à la 25e année,sont les suivantes :

Année

Valeuractuelle

15

24050

16

22905

17

21814

18

20776

19

19786

20

18844

21

17947

22

17092

23

16278

24

15503

25

14765

Au terme de l'année I du démembre-ment:Tous les revenus possédés parl'investis-seur en nue-propriété se sont valorisésdu seul fait de l'écoulement de cette an-née, les revenus de l'année 15 sont deve-

nus ceux de l'année 14, ceux de l'année16 les revenus de l'année 15, etc. Valori-sation mécanique du flux de revenus fu-turs. La valeur actualisée de ces revenusfuturs serait de l'ordre de 530 DOO euros,gain mécanique : + 30 DOO environ.

Année

Valeuractuelle

Valori-sation

14

25258

H 208

15

24050

+ 1145

16

22905

+ 1091

17

21814

+ 1038

18

20776

+ 990

19

19786

+ 942

20

18844

+ 897

21

17947

+ 855

22

17092

+ 814

23

16278

+ 775

24

15503

+ 738

25

14765

+ 703

NOTES(24) C'est cette valorisation « mécanique iiqui fait qu'une société, par exemple civile,qui ne détient que de la nue-propriétésatisfait malgré tout parfaitement à sonobjet social dans la mesure où elles'enrichit véritablement. Chaque jour quipasse accroît la valeur de la nue-propriété détenue pour, au terme dudémembrement, détenir une valeur égaleà la pleine propriété. La société à valeur

constante de l'actif possédé réalise desbénéfices que les associés pourront separtager. Elle satisfait ainsi aux exigencesde l'article 1832 du Code civil : « Lasociété est instituée par deux ou plusieurspersonnes qui conviennent par un contratd'affecter à une entreprise commune dcsbiens ou leur industrie en vue de partagerle bénéfice ou de profiter de l'économiequi pourra en résulter ».

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 7/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

Au lerme de I annee 6Pour le nu-propnetaire le revenu del'année 15 par I effet du temps est devenu le revenu de l'année 8 ceux deI annee 16 les revenus de I annee 9 etcChaque revenu annuel s est mecaniquement revalorise portant la valeurdu droit de nue propriete a la sommede 676 DOO euros gain +176 DOO euros

Au terme de I annee 12Si le nu proprietaire devait céder sondroit la 12e annee du démembrement(alors qu il reste 2 annees d usufruit] ilpourrait négocier son droit de nuepropriete sur la base d une valeur deI ordre de 907 DOO euros, gain+ 407 000 euros

A cette valorisation tc mecanique essentielle » s ajoutent ce que nous pour-rions appeler des profits « annexes »profits réalises par exemple en raisond'une fiscalite spécifique a la proprietedémembrée

l'investisseur en investissant les500 DOO euros dans de la nue propuetea reduit de ce montant sa base d impo-sition au titre de I ISP pour toute la pé-riode du démembrement (CGI, art885g]-1 investisseur économise pour toutela période du démembrement l'impôtfoncier et toutes les charges usufructuairesqu il aurai I du pay er s ilavaiLinvesti en pleine propriete taxes etcharges supportées par I usufruitier- l'investisseur pourra, s'il finance toutou partie de l'opération par empruntimputer éventuellement les charges financieres sur d'autres revenus fonciers (défiscalisation indirecte) sousreserve d'une acquisition de I usufruitpar un investisseur institutionnel

Si l'operateur ne s'enrichit pas deI usufruit il peut, en revanche, s'enrichar grace a l'usufruitierPendant tout le démembrement lesdepenses d entretien de l'actif immobiher sont a la charge de l'usufruitierDisposition supplétive le Code civil aen effet prévu que I usufruitier étaittenu de toutes les reparations d'entretien (25)

L'usufruitier peut cependant déciderd'aller au delà du financement dessimples depenses d'entretien Parconnivence « affective » entre usufrui

lier et nu proprietaire il peut entreprendre et financer des depenses demodernisation, d'agrandissement,etc Ces améliorations et les plus values qu elles sont susceptibles de degager seront acquises « définitivement »au nu proprietaire Selon I article 599almea2 duCodecivil «lusufiuiliernepeut a la cessation dè l'usufruit reclamer aucune indemnité pour les amélio-rations qu u prétendrait avoir faites encore que la valeui de la chose en fûtaugmentée » (26) Sous reserve que cestravaux aient ete utiles a I usufruitierqui les aura finances l'enrichissementindirect du nu proprietaire ne sera pasconstitutif d une libéralité indirecte

La valorisation « mécanique » de lanue-propriete au terme de I usu-fruit - Comme I indique I article 617du Code civil I usufruit s eteint par lamort de I usufruitier ou par I expiration du temps pour lequel il a ete accorde Dans ces deux cas le nuproprietaire se trouve alors seul propnetaire Commence alors on pourrail dire cc enfin » la jouissance desdroits qu il avait acquis

C est le plus souvent a I occasion de lafin du démembrement que des erreursde presentation du mécanisme d enri-chissement sont commises Citonsquèlques exemples

- « L'usufruit rejoindra la nue-propnéte( ) » (27) la est l'erreur la plus fré-quente- « Au terme de l'usufruit temporaire, lenu proprietaire devient aussitôt pleinpropriétaire Le gain net constate ré-sulte de la recuperation gratuite et automanque de l'usufruit a laquelle s ajoutela valorisation du bien sur toute la periode »-<tL usufruit s eteint au profit du nuproprietaire qui récupère automatiquement et gratuitement cet usufruit »

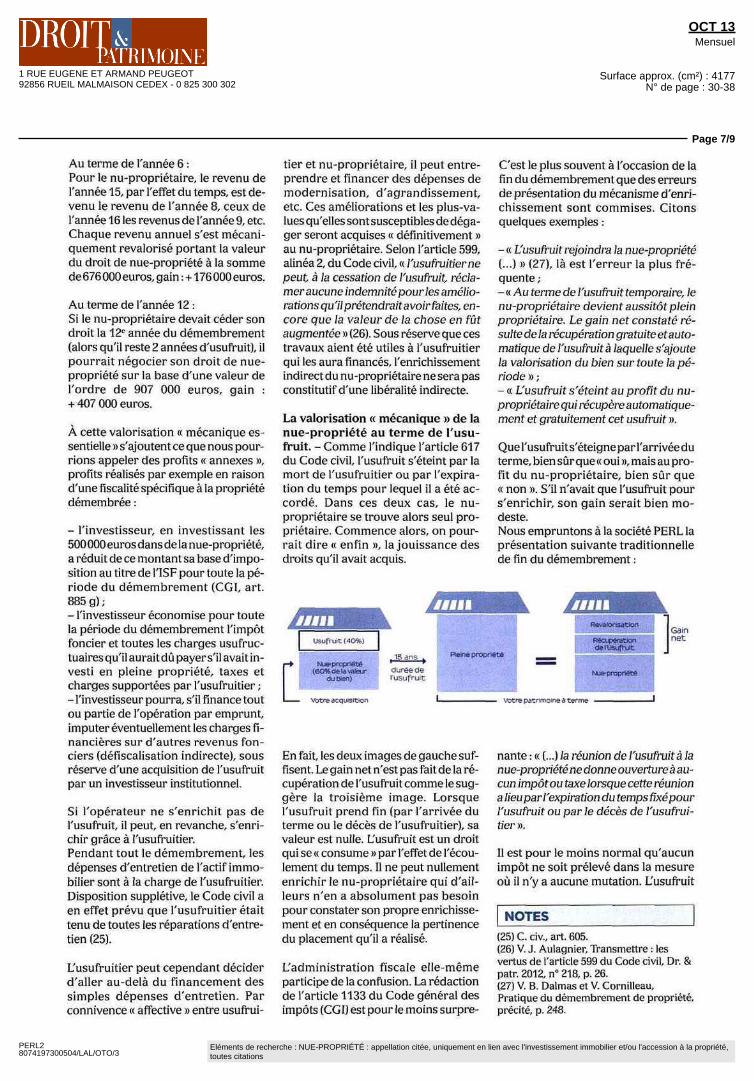

Quel usufruits éteigne par I arrivée duterme, bien sûr que « oui », maîs au profit du nu-propriétaire bien sûr quea non » S'il n'avait que l'usufruit pours enrichir son gain serait bien mo-desteNous empruntons a la societe PERL lapresentation suivante traditionnellede fin du démembrement

Votre acquise on

En fait, les deux images de gauche suffisent Le gain net n'est pas fait de la recuperation de I usufruit comme le suggere la troisieme image Lorsquel'usufruit prend fin (par I arrivée duterme ou le deces de l'usufruitier), savaleur est nulle L'usufruit est un droitqui se «consume «par I effet de I ecoulement du temps II ne peut nullementenrichir le nu proprietaire qui d'ailleurs n en a absolument pas besoinpour constater son propre enrichissement et en conséquence la pertinencedu placement qu il a réalise

Ladministration fiscale elle mêmeparticipe de la confusion La redactionde I article 1133 du Code general desimpots (CGI) est pour le moins surpre

patHmo ne o terme

nante « ( ) la reunion de l'usufruit a lanue propriete ne donne ouverture a au-cun impôt ou taxe lorsque cette reunionaheuparl expiration du temps fixe pourl'usufruit ou parle deces de I usufruiûer »

II est pour le moins normal qu aucunimpot ne soit prélevé dans la mesureou il n'y a aucune mutation L usufruit

NOTES(25) C civ art 605(26) V J Aulagmer Transmettre lesvertus de I article 599 du Code civil Dr &pair 2012 n° 218 p 26(27) V B Dalmas et V CormlleauPratique du démembrement de proprieteprécité p 248

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 8/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

s'éteint, un point c'est tout II ne rejointpas la nue-propriété Comment l'usu-fruit pourrait-il se réunir a la nue-pro-pneté ? Au terme du démembrementl'usufruit n'existe plus On n'a pas pul'acquérir par extinction, comme a pul'écrire cette même administration fis-cale dans une instruction fiscale du4 août 2005 « Lorsque l'usufruit a eteacquis par voie d'extinction son prixd'acquisition est nul » (28)

L'effet de richesse du nu-propriétaireréside dans le fait que les revenus dcsannées 15 et suivantes qu'il a acquissont devenus lentement maîs sûre-ment les revenus des annees I et sui-vantes Tous les revenus, en se rappro-chant de leur date de perception, sesont valorises par le jeu même du mé-canisme d'actualisation

Le nu-propriétaire se trouvant alorsseul proprietaire de tous les revenusfuturs, les droits qu'il possède ont unevaleur égale a la pleine propriété

En fait, a valeur constante du bien (29),le nu-propnetaire connaît dès le jourde son acquisition la plus value qu'ildoit realiser, plus-value egale a la va-leur de l'usufruit, sans pour autant êtrefaite de l'usufruit, maîs plus simple-ment et plus réellement de la valorisa-tion actualisée des revenus qu'il pos-sède

Pour le nu proprietaire, l'« écoulementdu temps « peut être plus rapide queprévu dans la mesure ou un usufruitviager peut s'éteindre avant le termethéorique correspondant à l'espé-rance de vie de I usufruitier au jour dudémembrement Le mécanisme de va-lorisation reste le même Si l'usufruits'éteint prématurément, par exempleau cours de l'année 10 (durée de vieréelle) au lieu de l'année 15 (duree devie probable), le nu-propriétaireconstate que les revenus qu'il possède,et devant attendre encore 5 ans pouren jouir, sont devenus les revenus desannées I et suivantes Leur revalorisa-tion est automatique Le droit de nuepropriéte est égal a la valeur actuelle detous les revenus futurs à percevoir,c'est-à-dire à la valeur de la pleine pro-priété

II peut être inversement plus lent, si ladurée de vie réelle de l'usufruitier ex-

cède sa durée de vie probable Tantquel'usufruit existe, la valeur du droit dunu-propnetaire demeure inférieure ala valeur de la pleine proprieté

La valorisation de la nue-propriétépar l'usufruit -II existe cependant dessituations dans lesquelles la nue-pro-priete est valorisee par I usufruit pardécision de l'usufruitier Ces situationssont visées par l'article 617 du Code civil II en est ainsi lorsque «( ) l'usufruits'éteint ( ) par la consolidation ou lareunion sur la même tête des deux quahtes d'usufruitier et de propriétaire »

Ce n'est pas l'usufruit qui s'éteint, maîssimplement le démembrement quiprend fin Les revenus non consommesde l'usufruit sont ajoutés aux revenuscomposant la nue-propnete entre lesmains du nu proprietaire devenu alors« seul » proprietaire de tous les revenusCesse le partage des revenus futurs

Dans quelles circonstances celle réu-nion ou consolidation peut elle avoirlieu f Tout simplement lorsque l'usu-fruitier cede à titre gratuit (donationde l'usufruit) ou a titre onéreux (cession), au nu-propnetaire le droit qu ildétient, ou encore lorsque l'usufruitierrenonce a son droit, avant son extinction (30)

On pourrait ajouter à ces deux situa-tions la conversion de l'usufruit enrente (31) qui réunit usufruit et nuepropriete sur une même tête Si l'usu-fruitier demande la conversion del'usufruit en rente, le nu-propriétairese trouve seul propriétaire de tous lesrevenus futurs Si le droit qu'il détients'est « apprécie » il ne s'est pas néces-sairement enrichi dans la mesure ou,en contrepartie de l'usufruit acquis parconversion, il doit assurer le service dela rente II est devenu debirentier

Cependant, la réalisation d'un inves-tissement en nue propriete est devcnue plus compliquée depuis que l'ad-mimstration fiscale s'efforce d'étendrel'application des dispositions de Tarncle 13, 5°, du CGI aux acquisitions endémembrement de propriété (32)

Si la cession de la nue-propriete est lefait d'un proprietaire qui se reserve unusufruit temporaire, l'opération decession entre dans le champ d'imposi-

tion des plus-values, aucune difficultéparticulière n'est alors a constater

En revanche, si la cession porte sur lapleine propriéte au profit de deux ac-quéreurs se partageant les revenus fu-turs, dont l'un acquiert la nue-pro-priete, le cédant sera peut-être réticenta céder I ensemble des revenus futurs,quand il lui sera précisé que pour la va-leur des revenus correspondant al'usufruit temporaire, I operation seraimposée non au titre de la plus-valuemaîs a l'impôt sur le revenu Une telleimposition sera sans nul doute dissua-sive Le candidat a l'investissement ennue-propriete aura du mal a convain-cre le cédant de la pleine propriété,sauf si celui ci, par son statutjuridique,n'est pas soumis a I impôt sur le revenuou est exclu de plein droit du dispositifpar le fait que l'usufruit temporairecédé a conserve un caractère viager

NOTES(28) BCI 8 Ml 05, 4 août 2005 Cetteinstruction se rapporte au calcul dè laplus value imposable lorsqu un bien estvendu alors même qu il tut un tempsdémembre et que l'usufruit s est eteint(a pris fin) le nu-propnelaire elanldevenu « seul » proprietaire Pourdéterminer le prix d'acquisition, alorsmême que le cédant n'avait acquis quela nue-propnete I administration fiscaleadmet que le prix de revient est le prix dela pleine propriete Cette position a ctcreprise au Bulletin officiel des financespubliques (BOFIP-RPPM PVBMI-20 10-60 201209121 V P Fernoux Gestionfiscale du patrimoine, Groupe RevueFiduciaire, coll « Pratiques d experts »,2008 13e ed p 237(29) L obligation d entretien peut etreconventionnellement renforcée par uneobligation de remise a I etat neuf dans lesoperations mettant en presence bailleurinstitutionnel et investisseur prive(30) On peut parfaitement imaginer quela reunion des revenus futurs dans uneseule mam est la conséquence de ladonation par le nu proprietaire deses droits a I usufruitier(31) C civ art 759 « Tout usufruitappartenant au conjoint sur les biens dupredecede qu'il résulte cle la loi, d unfestdmenf ou d'une donation de biens avenir, donne ouverture a une faculté deconversion en rente viagere, a la demandede l'un des héritiers nus proprietairesou du conjoint successîWe lm même a(32) V a propos de I application del'article 13 5°, du CGI Rep minn° 15540, Lambert JOAN Q 2 juil l 2013

1 RUE EUGENE ET ARMAND PEUGEOT92856 RUEIL MALMAISON CEDEX - 0 825 300 302

OCT 13Mensuel

Surface approx. (cm²) : 4177N° de page : 30-38

Page 9/9

PERL28074197300504/LAL/OTO/3

Eléments de recherche : NUE-PROPRIÉTÉ : appellation citée, uniquement en lien avec l'investissement immobilier et/ou l'accession à la propriété,toutes citations

On a pu se demander si les opérationsimmobilières d'acquisition en démem-brement réalisées par un bailleur insti-tutionnel (acquéreur de l'usufruit) etpar un investisseur privé (acquéreurde la nue-propriété) étaient concer-nées par ce dispositif. La réponse estclairement négative. Lors des débatsparlementaires, il a été indiqué que cedispositif ne concernait pas l'usufruitlocatif social tel que prévu par les arti-cles L. 253-1 et suivants du Code del'urbanisme, d'une part, et pas davan-tage les opérations de construction-vente, d'autre part.

Pas de doute, l'investissement ennue-propriété est un placement« paisible, tranquille et sûr » (33). Àvaleur constante du bien dont lapropriété a été partagée, le nu-propriétaire connaît le montant dela plus-value qu'il va réaliser et lavaleur nominale des revenus qu'il esten droit d'espérer. L'investissementen nue-propriété est parfaitementbénéfique pour le nu-propriétaire.Il peut être conseillé, parce queparfaitement adapté aux besoinsd'investisseurs de plus en plus nom-breux.

Avec la baisse « quasi inéluctable B dumontant des retraites servies par le sys-tème de répartition, les épargnants se-ront à la recherche de revenus complé-mentaires à percevoir au lendemain deleur cessation d'activités. Lacquisitionde la nue-propriété, combinée avec unusufruit temporaire détenu par un co-investisseur, garantit pour une datedonnée les revenus recherches. •

NOTES

(33) V H Barthelemy, La nue-propriétédans les précomsations patrimoniales,précité.