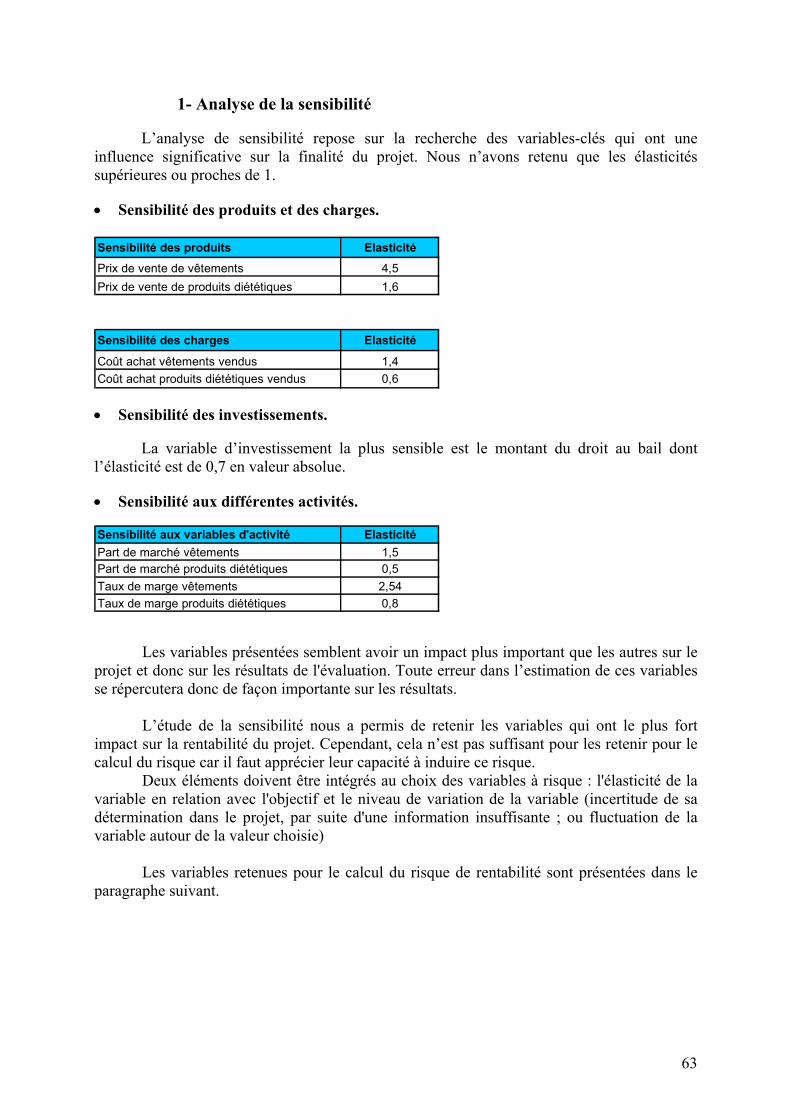

Introduction générale. · connues du public (Adidas, Nike, Reebok, etc.) - Des produits...

75

Introduction générale. Le présent rapport fait suite à une réflexion de groupe visant à trouver des idées de projet, à sélectionner celui qui semble le plus intéressant et à étudier l’opportunité de lancer ce dernier sur le marché. Pour rendre ce travail plus attrayant, il paraissait judicieux de travailler en relation étroite avec un véritable porteur de projet ayant une volonté affirmé de mener celui-ci jusqu’à son terme. Ainsi, nous avons choisi de travailler avec un gérant de salle de remise en forme à Montpellier qui envisage de développer une activité de commerce de détails d’articles de sport ; plus précisément d’articles de fitness et de musculation. Le projet de notre porteur est né à la suite d’un simple constat d’absence de produits spécialisés pour la pratique du fitness, alors que le nombre de pratiquants est assez important à Montpellier. Son idée est donc d’ouvrir un magasin de superficie relativement moyenne au centre ville de Montpellier qui commercialiserait des vêtements et des produits diététiques à destination des pratiquants de fitness. Ne jugeant pas nécessaire la réalisation d’une étude économique et financière de son projet, nous avons quand même pu le convaincre de la nécessité d’une telle étude ; surtout quand on observe le nombre élevé d’échecs parmi les créations de « petits commerces ». La démarche que nous choisissons d’adopter se scinde en deux grandes phases complémentaires : • une étude marketing du projet • une évaluation financière du projet. Ces deux phases seront abordées de façon distincte dans le rapport, mais il ne faudra pas perdre de vue le fait que ces deux étapes relèvent d’une seule et même logique qui est la suivante : juger le plus pertinemment possible de la faisabilité et de la viabilité du projet. 1

-

Upload

vuongtuong -

Category

Documents

-

view

217 -

download

0

Transcript of Introduction générale. · connues du public (Adidas, Nike, Reebok, etc.) - Des produits...

Introduction générale. Le présent rapport fait suite à une réflexion de groupe visant à trouver des idées de projet, à sélectionner celui qui semble le plus intéressant et à étudier l’opportunité de lancer ce dernier sur le marché. Pour rendre ce travail plus attrayant, il paraissait judicieux de travailler en relation étroite avec un véritable porteur de projet ayant une volonté affirmé de mener celui-ci jusqu’à son terme. Ainsi, nous avons choisi de travailler avec un gérant de salle de remise en forme à Montpellier qui envisage de développer une activité de commerce de détails d’articles de sport ; plus précisément d’articles de fitness et de musculation. Le projet de notre porteur est né à la suite d’un simple constat d’absence de produits spécialisés pour la pratique du fitness, alors que le nombre de pratiquants est assez important à Montpellier. Son idée est donc d’ouvrir un magasin de superficie relativement moyenne au centre ville de Montpellier qui commercialiserait des vêtements et des produits diététiques à destination des pratiquants de fitness. Ne jugeant pas nécessaire la réalisation d’une étude économique et financière de son projet, nous avons quand même pu le convaincre de la nécessité d’une telle étude ; surtout quand on observe le nombre élevé d’échecs parmi les créations de « petits commerces ». La démarche que nous choisissons d’adopter se scinde en deux grandes phases complémentaires :

• une étude marketing du projet • une évaluation financière du projet.

Ces deux phases seront abordées de façon distincte dans le rapport, mais il ne faudra

pas perdre de vue le fait que ces deux étapes relèvent d’une seule et même logique qui est la suivante : juger le plus pertinemment possible de la faisabilité et de la viabilité du projet.

1

Dossier marketing du projet

Les phases de développement du produit nouveau.

2

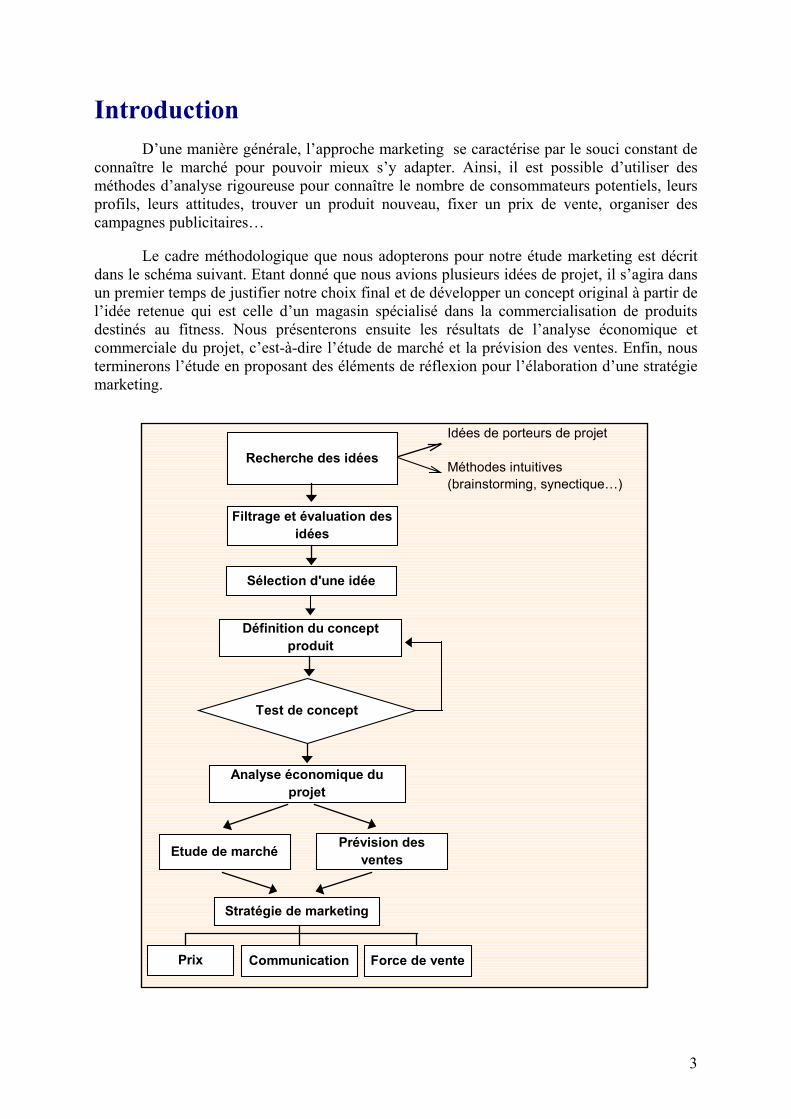

Introduction D’une manière générale, l’approche marketing se caractérise par le souci constant de connaître le marché pour pouvoir mieux s’y adapter. Ainsi, il est possible d’utiliser des méthodes d’analyse rigoureuse pour connaître le nombre de consommateurs potentiels, leurs profils, leurs attitudes, trouver un produit nouveau, fixer un prix de vente, organiser des campagnes publicitaires… Le cadre méthodologique que nous adopterons pour notre étude marketing est décrit dans le schéma suivant. Etant donné que nous avions plusieurs idées de projet, il s’agira dans un premier temps de justifier notre choix final et de développer un concept original à partir de l’idée retenue qui est celle d’un magasin spécialisé dans la commercialisation de produits destinés au fitness. Nous présenterons ensuite les résultats de l’analyse économique et commerciale du projet, c’est-à-dire l’étude de marché et la prévision des ventes. Enfin, nous terminerons l’étude en proposant des éléments de réflexion pour l’élaboration d’une stratégie marketing.

Idées de porteurs de projet

Méthodes intuitives(brainstorming, synectique…)

Recherche des idées

Filtrage et évaluation des idées

Sélection d'une idée

Définition du concept produit

Test de concept

Analyse économique du projet

Etude de marché Prévision des ventes

Stratégie de marketing

Prix Communication Force de vente

3

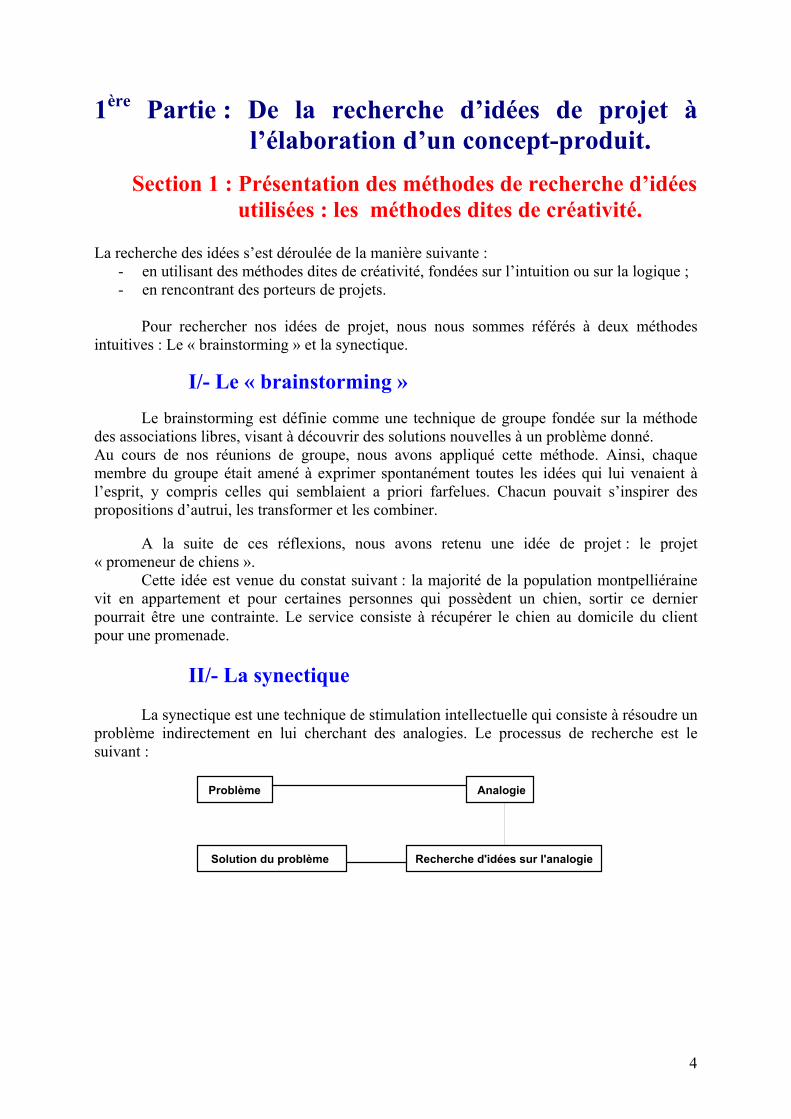

1ère Partie : De la recherche d’idées de projet à l’élaboration d’un concept-produit.

Section 1 : Présentation des méthodes de recherche d’idées utilisées : les méthodes dites de créativité.

La recherche des idées s’est déroulée de la manière suivante :

- en utilisant des méthodes dites de créativité, fondées sur l’intuition ou sur la logique ; - en rencontrant des porteurs de projets.

Pour rechercher nos idées de projet, nous nous sommes référés à deux méthodes intuitives : Le « brainstorming » et la synectique.

I/- Le « brainstorming »

Le brainstorming est définie comme une technique de groupe fondée sur la méthode des associations libres, visant à découvrir des solutions nouvelles à un problème donné. Au cours de nos réunions de groupe, nous avons appliqué cette méthode. Ainsi, chaque membre du groupe était amené à exprimer spontanément toutes les idées qui lui venaient à l’esprit, y compris celles qui semblaient a priori farfelues. Chacun pouvait s’inspirer des propositions d’autrui, les transformer et les combiner. A la suite de ces réflexions, nous avons retenu une idée de projet : le projet « promeneur de chiens ». Cette idée est venue du constat suivant : la majorité de la population montpelliéraine vit en appartement et pour certaines personnes qui possèdent un chien, sortir ce dernier pourrait être une contrainte. Le service consiste à récupérer le chien au domicile du client pour une promenade.

II/- La synectique La synectique est une technique de stimulation intellectuelle qui consiste à résoudre un problème indirectement en lui cherchant des analogies. Le processus de recherche est le suivant :

Problème Analogie

Recherche d'idées sur l'analogieSolution du problème

4

Section 2 : Présentation des fiches idées-projets

I/- Fiche n°1 : « Projet Body Fitness »

A) Description de l’idée de produit. Il s’agit d’un magasin spécialisé dans le commerce de détails de vêtements de fitness/ musculation et d’articles divers (produits diététiques, gants de musculation, etc). Le porteur souhaiterait faire fabriquer sa propre marque de vêtements et la commercialiser dans son magasin.

B) Porteur. Le porteur du projet est responsable avec son père des salles de remise en forme le « New Planet’ Forme » à Montpellier. L’idée de création d’un commerce spécialisé lui est venue à la suite du constat de l’absence de vêtements spécialisés dans le fitness, dans les magasins d’articles de sport de Montpellier. Disposant d’une longue expérience, il connaît parfaitement les habitudes et les besoins des pratiquants de fitness et de musculation. Son aide nous est donc précieuse pour cerner le comportement des consommateurs d’articles de fitness.

C) Agents concernés. Les vêtements proposés s’adressent prioritairement aux pratiquants de fitness, mais notre approche du fitness en tant que « sport-mode » nous permettra certainement de toucher une clientèle plus large.

D) Description du projet envisagé.

1- Le concept

Il s’agit d’un magasin spécialisé dans la vente d’articles de fitness et de musculation, d’une superficie moyenne de 70 m². La gamme de vêtements comprend :

- Des produits classiques qu’on retrouve chez les concurrents, c’est-à-dire les marques connues du public (Adidas, Nike, Reebok, etc.)

- Des produits spécifiques au fitness (produit absent chez les concurrents) connus des pratiquants les plus assidus ; en particulier les marques « Body-combat », « Body-attack », « Body-pump », etc.

- Afin de toucher une clientèle la plus large possible, il est envisagé de fabriquer une gamme de vêtements propre au magasin, vendue à un prix inférieur à celui des autres produits concurrents. La fabrication de la marque du magasin serait assurée par une industrie textile de la région de Montpellier. Il faudra donc s’assurer de la qualité du fabricant qui, d’après le porteur, semble avoir une longue expérience dans la fabrication textile.

Le choix de la marque des vêtements-magasin ainsi que le nom du magasin n’ont pas encore été effectué. Nous proposons, pour le moment, le nom « Body Fitness » pour le magasin.

5

Le choix de l’implantation devra être précisé car celle-ci est essentielle dans la réussite du projet. Le magasin doit être attrayant :

- Une décoration irréprochable. - Un bon agencement des rayons. - Il faut mettre en avant la spécificité du magasin : installation de 2 télévisions diffusant

des cours et des spectacles de fitness. But : les clients-pratiquants qui ne connaissent pas les produits spécifiques au fitness pourront les découvrir et les associer aux différentes disciplines du fitness.

Quelques idées au niveau de la politique de communication :

- Installer dans les deux salles du porteur une vitrine d’exposition de quelques modèles du magasin afin d’attirer les pratiquants du club.

- Se faire connaître auprès des différentes salles de remise en forme de Montpellier. Pour cela, nous pourrions proposer une réduction aux abonnés de ces salles, à condition que ces dernières nous fassent de la publicité.

- Internet : se faire référencer sur des sites spécialisés dans le sport1. 2- A qui ?

Les produits proposés s’adressent aux catégories d’individus suivantes :

- Les clients de salle de remise en forme : ce sont les clients visés prioritairement. - Les autres (non-pratiquants) : à définir. Il peut s’agir par exemple des adolescents qui

ne pratiquent pas de sport, mais qui s’habillent malgré tout avec des vêtements de sport.

3- Quand ?

Le porteur souhaite ouvrir son magasin en septembre 2001 pour les raisons suivantes :

- la rentrée scolaire. - augmentation du nombre d’abonnements dans les salles de sport.

E) Atouts et contraintes.

1- Les atouts

- Il n’y a pas de boutique spécialisée en vêtements de fitness sur Montpellier alors qu’il

en existe dans d’autres villes telles que Marseille et Paris. - Le porteur a une longue expérience dans le domaine du fitness, donc une bonne

connaissance des produits. - Choix abondant de produits spécialisés proposés par le magasin. - Une gamme très large de produits où chacun trouvera le produit qu’il souhaite, selon

ses moyens financiers. - Des vendeurs compétents aptes à conseiller le client sur les vêtements, mais aussi sur

la pratique du fitness.

1 Exemple : www.vivelaforme.com , www.fitness.com.

6

2- Les contraintes

- Difficulté pour définir la population cible (exclusivement les pratiquants ? pratiquants + certains non-pratiquants ?…).

- Existence de produits substituts (survêtements, caleçon, etc.) particulièrement prisés par les sportifs.

- Le porteur du projet est réticent à l’idée de vendre ces produits substituts facilement accessibles chez les concurrents. De plus, il pense qu’il ne pourra pas concurrencer les grandes enseignes sur ces produits, à cause de leurs pouvoirs de négociation avec les fabricants de vêtements ou les grossistes.

- Comme la plupart des commerces de Montpellier, le magasin pourrait souffrir d’une baisse des ventes en été.

II/- Fiche n°2 : « Promeneur de chiens »

A) Description de l’idée de produit. Cette idée est venue du constat suivant : la majorité de la population montpelliéraine vit en appartement et pour certaines personnes qui possèdent un chien, sortir ce dernier pourrait être une contrainte. Le service que nous proposons donc consiste à récupérer le chien au domicile du client pour une promenade de 20 minutes environ.

B) Agents concernés. Notre clientèle potentielle serait toute personne possédant un chien, mais nous pensons que la clientèle cible est composée de personnes d’un niveau de vie assez élevé et qui n’ont pas la possibilité de se déplacer facilement (personnes âgées, par exemple).

C) Description du projet.

1- Où ? Le lieu de la promenade dépendra des exigences du client. Cependant afin de minimiser les coûts de transport, il est préférable que la promenade se fasse dans les alentours du domicile du client.

2- Quoi et comment ? Le tarif de base du service-promenade doit être relativement faible, a priori entre 20 et 30 francs pour 20 minutes de promenade. Mais des formules forfaitaires pourraient également être proposées aux client afin de les fidéliser (par exemple, des abonnements mensuels, etc.). Le tarif pourrait aussi varier selon le lieu de la promenade. Qui pourrait être à l’initiative de ce service ? Les personnes amoureuses des animaux et souhaitant travailler à temps partiel. Nous pensons que les étudiants seraient les personnes idéales pour assurer ce service. En effet, à priori, le caractère peu rentable de ce projet, nous laisse croire que seuls des étudiants seraient susceptibles d’exercer cette activité.

7

D) Atouts et contraintes

1- Atouts

- Projet qui ne nécessite pas des investissements lourds : - un téléphone - un véhicule si il faut promener le chien loin de sa résidence.

- Un « job étudiant » qui ne prend pas beaucoup de temps. - Le propriétaire du chien peut faire autre chose le temps de la promenade. - Service intéressant pour ceux qui ne peuvent pas se déplacer (par exemple, les

personnes malades).

2- Contraintes

- L’obligation de proposer un tarif bas pour 20 à 30 minutes de promenade nous laisse penser que ce projet n’est pas rentable.

Solutions : - Promener plusieurs chiens à la fois. - Développer des services annexes tels que le transport du chien pour ses soins

(vétérinaire, salon de toilettage), le « dog-sitting », le transport du chien à sa pension si celui-ci est inscrit dans une pension pour animaux, etc.

- Les personnes peuvent être réticentes à l’idée de laisser leur chien à des inconnus. - Le client est obligé d’être chez lui lors de la venue du promeneur ; il pourrait donc

promener son chien lui-même.

III/- Fiche n°3 : « Agence immobilière »

A) Description du produit ou de l’idée de produit. L’objectif est l’implantation, à Montpellier, d’une agence immobilière non spécialisée sur un créneau particulier de l’activité immobilière.

B) Porteur. Le porteur du projet est actuellement propriétaire d’une agence immobilière à Ganges et exerce dans l’immobilier depuis de nombreuses années.

C) Agents concernés. Compte tenu de sa non spécialisation sur un segment particulier de l’activité immobilière, le projet s’adresse donc à tous les acteurs à la recherche d’un appartement, d’une maison, d’un local. Le projet d’agence immobilière concerne donc tous les particuliers (étudiants, ménages à faible ou haut revenu) mais aussi les industriels pour la vente ou la location de bureaux, d’entrepôts…

D) Description du projet. Le porteur du projet envisage d’implanter une agence immobilière à Montpellier. Cette agence proposerait des services de :

- Vente : mise en relation d’un vendeur et d’un acheteur

8

- Location : mise en relation d’un propriétaire et d’un locataire - Conseils : aide dans le choix d’un lieu d’implantation, dans l’opportunité d’un achat

ou d’une location.

L’ agence se rémunèrera en prélevant une commission qui sera intégrée dans le prix de cession du bien et qui sera à la charge de l’acheteur ou du locataire. Cette commission sera fixée librement par l’agence et sera dégressive en fonction du prix de l’opération.

E) Premières analyses du projet. Ce projet vise à proposer des services immobiliers sur un marché quasiment saturé à Montpellier et sur lequel la concurrence est forte. A priori, ce projet va rencontrer de grandes difficultés, d’autant plus que le porteur n’envisage pas de se spécialiser sur un segment particulier (ex : location de logements aux étudiants, location ou vente d’appartements de luxe, location ou vente de locaux à caractère industriel et commercial). De ce fait, on peut penser que le projet aura du mal à « se faire une place au soleil », c’est-à-dire acquérir une part de marché suffisante pour devenir pérenne. Toutefois, le porteur possède un avantage par rapport à toute personne désirant s’implanter sur ce marché. Il a déjà une forte connaissance de l’activité immobilière puisqu’il exerce depuis de nombreuses années. Etant donné qu’il possède déjà une agence immobilière à Ganges, il bénéficie donc de relations avec ses collègues promoteurs et il sera donc plus facile pour lui de pénétrer sur le marché. De plus, il dispose de fonds propres conséquents qui lui seront nécessaires pour financer le BFR de démarrage. En effet, les premières recettes n’apparaissent qu’après quelques mois de fonctionnement. Pendant ce temps, l’agence doit commercialiser ses services, rencontrer des clients potentiels et un certain temps de réflexion est nécessaire avant la concrétisation d’une opération de location ou de vente. De ce fait, en l’absence de recettes d’exploitation, l’agence doit détenir des fonds pour faire face à ses dépenses. Ainsi, l’expérience du porteur et sa capacité à mobiliser les fonds nécessaires au démarrage de l’activité de l’agence constituent des avantages qui viendront contrebalancer les inconvénients d’une forte concurrence, d’une croissance du marché relativement faible et d’une non spécialisation de l’activité de l’établissement.

IV/- Fiche n°4 : « Livraison de repas à domicile »

A) Description de l’idée de produit. Le soir, quand on veut rester chez soi et qu’on n’a pas envie de cuisiner, on n’a pas souvent d’autre choix que de se faire livrer une pizza !!! L’idéal serait donc de composer soi-même son menu et de se le faire livrer grâce à un simple appel téléphonique. De ce constat, nous avons pensé à la création d’une société de livraison de repas à domicile.

B) Agents concernés. A priori, toute personne qui n’a pas envie de cuisiner et qui souhaiterait se faire livrer le repas de son choix. Nous pensons surtout aux étudiants qui n’aiment pas beaucoup cuisiner, aux personnes actives qui rentrent tard du travail, à tous ceux qui souhaitent organiser une soirée, etc.

9

C) Description du projet.

1- Quoi et comment ? Le client potentiel dispose d’un livret dans lequel est répertorié un certain nombre de partenaires (restaurants, snacks, pizzeria, etc.) ainsi que certains de leurs produits (pizzas, sandwichs, menus complets, boissons, desserts, etc.) sélectionnés par nos soins. Il a devant lui toute une gamme de produits et leurs prix respectifs. Après avoir composé librement son repas, il ne lui reste plus qu’à contacter notre société qui se chargera de lui livrer ce qu’il souhaite consommer dans un délai raisonnable. Par exemple, « si j’ai envie de consommer une paella, une part de tarte aux pommes et une bière, je n’ai qu’à consulter le livret et commander mon menu ». Le mode de livraison que nous privilégions est la mobylette (semblable à celle utilisée par les livreurs de pizzas) pour des raisons de rapidité. La satisfaction du besoin du client nécessite une très bonne logistique pour se procurer les unités de produits composant le menu souhaité. Le livret en papier glacé recensera tous les partenaires ainsi que leurs produits qu’on a sélectionné. Chaque produit sera affecté d’un numéro que le client communiquera lors de sa commande. On peut aussi proposer au client quelques formules présélectionnées afin de faciliter, voire d’orienter son choix. Un exemple de menu pourrait être :

- Salade + steack-frites + boisson = X francs. Rémunération de la société :

- Faire payer un droit aux partenaires pour figurer dans le livret. - Faire payer la livraison (le prix à payer par le client pour une entrecôte-frites sera donc

le prix de vente du restaurateur choisi + le coût de transport qui ne doit pas être trop élevé).

Principaux investissements :

- les mobylettes, - un véhicule pour les grosses livraisons, - un local, - un ordinateur pour ficher les clients, - le personnel.

2- Quand ?

Le soir, à partir de 18-19 heures car la clientèle semble à priori plus large et aussi pour des raisons de logistique (il serait plus difficile de gérer un tel service le midi et le soir). De plus, la société n’embaucheraient que des étudiants, à temps partiel, pour la livraison du soir.

3- Où ? A l’intérieur d’une zone urbaine assez dense (ville de Montpellier, par exemple) et dans un périmètre qui permet la livraison dans un laps de temps convenable permettant la conservation des produits.

10

D) Atouts et contraintes.

1- Les atouts

- Un service novateur à Montpellier (ce service existerait déjà à Lyon). - Un service qui permet une large combinaison de produits à des niveaux de prix

différents. - Une livraison rapide à domicile. - Un seul intermédiaire (notre société) qui collecte votre composition et qui s’occupe de

la livraison. - Possibilité d’élargir la clientèle aux salariés des entreprises qui souhaitent manger sur

place.

2- Les contraintes

- Une logistique très lourde à mettre en place. En effet, il faut pouvoir récupérer les produits chez les différents partenaires dans un laps de temps assez court pour optimiser le temps de livraison.

- Pour certains produits, se pose le problème de la conservation. Par conséquent, il ne faudra proposer que des produits faciles à livrer (pizzas, kebab, sandwichs, plats cuisinés faciles à transporter, salades, boissons, etc.), ou bien s’équiper en matériels de conservation.

- Obligation de traiter avec des partenaires se trouvant à proximité de la société

11

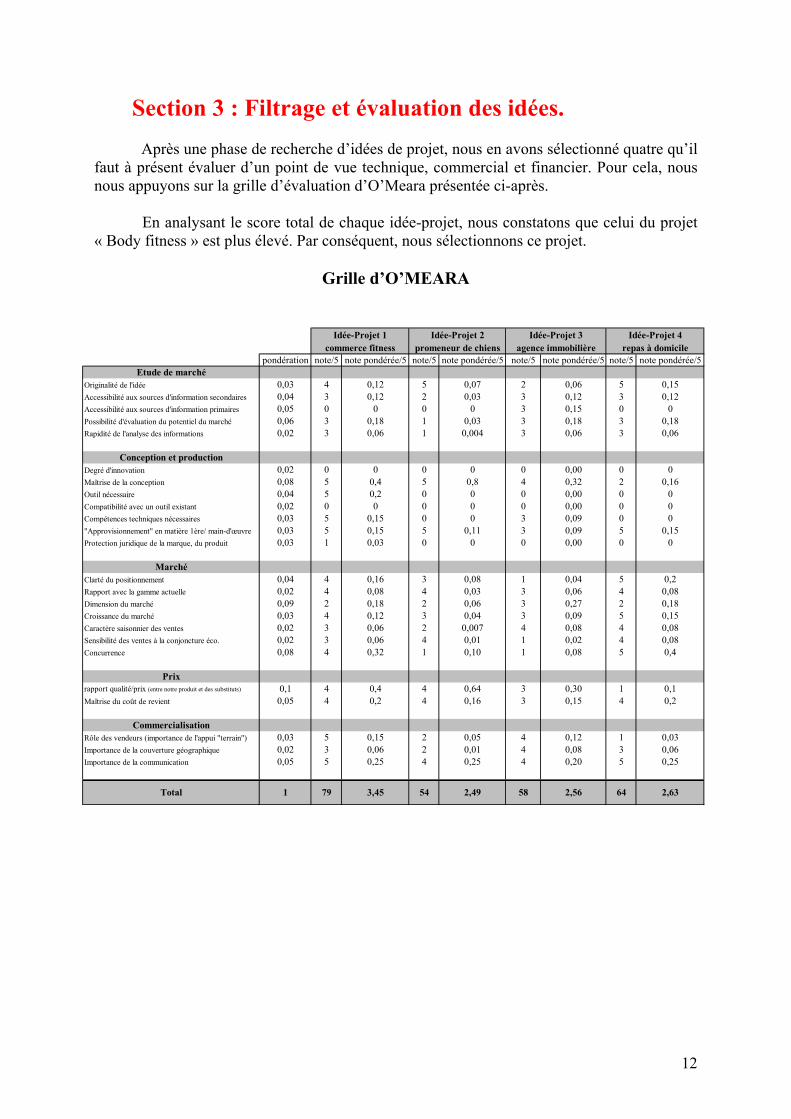

Section 3 : Filtrage et évaluation des idées. Après une phase de recherche d’idées de projet, nous en avons sélectionné quatre qu’il faut à présent évaluer d’un point de vue technique, commercial et financier. Pour cela, nous nous appuyons sur la grille d’évaluation d’O’Meara présentée ci-après. En analysant le score total de chaque idée-projet, nous constatons que celui du projet « Body fitness » est plus élevé. Par conséquent, nous sélectionnons ce projet.

Grille d’O’MEARA

pondération note/5 note pondérée/5 note/5 note pondérée/5 note/5 note pondérée/5 note/5 note pondérée/5Etude de marché

Originalité de l'idée 0,03 4 0,12 5 0,07 2 0,06 5 0,15Accessibilité aux sources d'information secondaires 0,04 3 0,12 2 0,03 3 0,12 3 0,12Accessibilité aux sources d'information primaires 0,05 0 0 0 0 3 0,15 0 0Possibilité d'évaluation du potentiel du marché 0,06 3 0,18 1 0,03 3 0,18 3 0,18Rapidité de l'analyse des informations 0,02 3 0,06 1 0,004 3 0,06 3 0,06

Conception et productionDegré d'innovation 0,02 0 0 0 0 0 0,00 0 0Maîtrise de la conception 0,08 5 0,4 5 0,8 4 0,32 2 0,16Outil nécessaire 0,04 5 0,2 0 0 0 0,00 0 0Compatibilité avec un outil existant 0,02 0 0 0 0 0 0,00 0 0Compétences techniques nécessaires 0,03 5 0,15 0 0 3 0,09 0 0"Approvisionnement" en matière 1ère/ main-d'œuvre 0,03 5 0,15 5 0,11 3 0,09 5 0,15Protection juridique de la marque, du produit 0,03 1 0,03 0 0 0 0,00 0 0

MarchéClarté du positionnement 0,04 4 0,16 3 0,08 1 0,04 5 0,2Rapport avec la gamme actuelle 0,02 4 0,08 4 0,03 3 0,06 4 0,08Dimension du marché 0,09 2 0,18 2 0,06 3 0,27 2 0,18Croissance du marché 0,03 4 0,12 3 0,04 3 0,09 5 0,15Caractère saisonnier des ventes 0,02 3 0,06 2 0,007 4 0,08 4 0,08Sensibilité des ventes à la conjoncture éco. 0,02 3 0,06 4 0,01 1 0,02 4 0,08Concurrence 0,08 4 0,32 1 0,10 1 0,08 5 0,4

Prixrapport qualité/prix (entre notre produit et des substituts) 0,1 4 0,4 4 0,64 3 0,30 1 0,1Maîtrise du coût de revient 0,05 4 0,2 4 0,16 3 0,15 4 0,2

CommercialisationRôle des vendeurs (importance de l'appui "terrain") 0,03 5 0,15 2 0,05 4 0,12 1 0,03Importance de la couverture géographique 0,02 3 0,06 2 0,01 4 0,08 3 0,06Importance de la communication 0,05 5 0,25 4 0,25 4 0,20 5 0,25

agence immobilièreIdée-Projet 3 Idée-Projet 4

repas à domicileIdée-Projet 1 Idée-Projet 2

commerce fitness promeneur de chiens

Total 1 79 3,45 64 2,6354 2,49 58 2,56

12

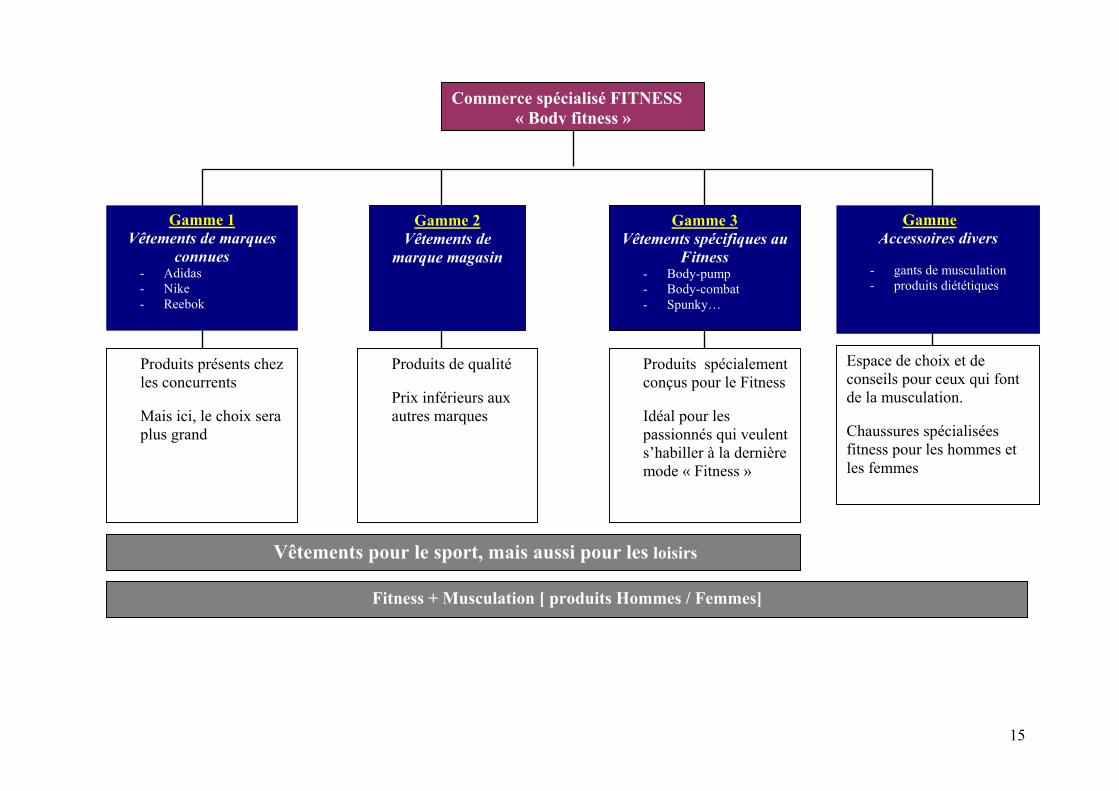

Section 4 : De l’idée au concept : le concept « Body Fitness ».

L’idée qui a été sélectionnée doit être précisée, autrement dit, il faut passer de l’idée au concept. Le concept se définit comme une description des caractéristiques objectives et subjectives, physiques et perceptuelles de ce que pourrait être le projet final. Pour faciliter le passage de l’idée au concept, nous nous sommes posés les question suivantes :

- Pour qui ? - Pourquoi ? - Où ? - Quand ? - Quoi et comment ?

I/- Les caractéristiques du magasin

Il s’agit d’un magasin d’environ 60-80m² spécialisé dans la vente de vêtements et de chaussures de fitness pour les hommes et les femmes. Par vêtements de fitness, on entend aussi des vêtements de musculation. Dans ce magasin, on vendrait également des accessoires tels que les gants de musculation, les produits diététiques, etc. Les vêtements proposés s’adresseront prioritairement aux pratiquants de fitness, mais l’aspect « mode » des vêtements proposés pourrait intéresser d’autres personnes recherchant des vêtements « décontractés » pour leurs loisirs (faire du vélo, se promener…).

II/- Les gammes de produits La gamme de vêtements proposés comprend :

• Des produits classiques qu’on retrouve chez les concurrents, c’est-à-dire les grandes marques connues du grand public (Adidas, Nike, Reebok, etc.)

• Des produits spécifiques au fitness (produits absents chez les concurrents) connus des pratiquants les plus assidus ; en particulier les marques Body-combat , Body-attack , Body-pump , Uncle Sam, Spunky, etc.

• Afin de toucher une clientèle la plus large possible, nous envisageons aussi de faire fabriquer et de vendre une gamme de vêtements propre au magasin. Ces vêtements vendus à un prix inférieur à celui des autres produits de grandes marques seront bien sûr de bonne qualité.

Nous proposons une 4ème gamme de produits constitués d’articles divers liés à la pratique du fitness et de la musculation. Il pourrait s’agir par exemple de gants de musculation, de produits diététiques, de K7 vidéo, etc.

III/- L’emplacement

L’emplacement du magasin reste encore à définir, mais ce sera probablement au centre ville ou dans la galerie marchande d’un centre commercial.

13

IV/- Le mode de commercialisation

Le mode principal de commercialisation est la vente en magasin. Nous proposons aussi au client la possibilité de consulter le catalogue fournisseur et de passer commande d’un modèle/taille spécifique sans obligation d’achat. Concernant le catalogue, nous retenons deux options :

- soit proposer directement les différents catalogues fournisseurs ; avantages : le client peut consulter la gamme entière des produits. inconvénients : le client risque d’être noyé dans une masse de catalogues et de modèles. - soit réaliser un magazine reprenant un certain nombre de produits dans les catalogues

fournisseurs ; avantages : un seul catalogue pour le client. inconvénients : le client n’aura pas accès à toute la gamme des différents fournisseurs.

V/- Les atouts du magasin

• Une gamme très large de produits où chacun trouvera le produit qu’il souhaite, selon

ses moyens financiers. • Des vendeurs qui connaissent le milieu du fitness et de la musculation, et qui seront

donc aptes à conseiller le client sur les articles proposés, mais aussi, sur la pratique de leur sport.

Le concept étant défini, il faut à présent tester le concept, c’est-à-dire le valider. Nous intègrerons ce test dans l’étude qualitative présentée dans la suite du présent rapport.

14

Commerce spécialisé FITNESS « Body fitness »

Gamme 1 Vêtements de marques

connues - Adidas - Nike - Reebok

Gamme 2 Vêtements de

marque magasin

GammVêtements spéc

Fitnes- Body-pum- Body-com- Spunky…

Produits présents chez les concurrents Mais ici, le choix sera plus grand

Produits de qualité Prix inférieurs aux autres marques

Produits spconçus pour Idéal pour lepassionnés qs’habiller à mode « Fitn

Vêtements pour le sport, mais aussi pour les loisirs

Fitness + Musculation [ produits Hommes / Fem

Gamme Accessoires divers

- gants de musculation - produits diététiques

e 3 ifiques au s p bat

Espace de choix et de conseils pour ceux qui font de la musculation. Chaussures spécialisées fitness pour les hommes et les femmes

écialement le Fitness

s ui veulent

la dernière ess »

mes]

15

Section 5 : Le test du concept.

I/- Les modalités Le concept étant défini, il nous paraissait intéressant de le tester auprès d’un certain nombre de consommateurs potentiels. Nous avons donc rencontré une dizaine de pratiquants de fitness à l’intérieur de quelques salles de remise en forme de Montpellier, à qui nous avons présenté verbalement le concept de la façon la plus précise possible. Par la suite, nous leur avons demandé de répondre à un certain nombre de questions concernant le concept et ses attributs (cf. annexe I).

II/- Les résultats

Tout d’abord, le test du concept a permis de valider le concept : d’un point de vue général, les personnes interrogées semblent intéressées par le concept. Cependant, la critique majeure qui a été formulée à l’encontre du concept est celle de l’impossibilité de visualiser concrètement les produits proposés par le magasin ; or il peut être difficile de se faire une opinion sur des vêtements que l’on ne voit pas. Par conséquent, les résultats du test devront être pris en compte avec une certaine réserve. De plus, les nombreuses propositions, critiques et remarques qui ont été formulées, permettent d’améliorer le concept. Les principaux résultats sont synthétisés dans les trois thèmes suivants. Thème 1 : Le magasin

- Le magasin doit être clair et bien rangé. - Des indications claires dans le magasin doivent pouvoir orienter le client vers les

différentes gammes de produits. - La vitrine du magasin doit être très attractive et présenter des vêtements d’un bon

rapport qualité/prix. - Mettre en place un système de retouches pour les vêtements (soit le faire soi-même ou

en sous-traitance). - Proposer un catalogue fournisseur afin de permettre la commande d’un produit

spécifique. Thème 2 : La gamme des produits.

- La vente des produits de marques connues comme Adidas, Nike ou Reebok, n’est peut être judicieuse en termes de chiffre d’affaires, car un magasin spécialisé ne peut pas pratiquer les mêmes marges que les grandes enseignes.

- La vente de produits diététiques est une très bonne idée : la vente de ces produits en magasin spécialisé est un signe de bonne qualité pour le consommateur. Les gens auront confiance dans ces produits, si ces derniers sont vendus dans un magasin spécialisé.

- Les couleurs et les styles de vêtements proposés doivent être très diversifiés, car dans les autres magasins, les produits « se ressemblent » tous (prédominance de la couleur noire…).

- Proposer un plus grand choix de vêtements en termes de taille (« du 34 au 42 »).

16

Thème 3 : Le vendeur.

- Il doit être jeune et souriant. - Il doit pratiquer ou très bien connaître le milieu du fitness. - Le vendeur ne doit pas seulement vendre mais « bien vendre » c’est-à-dire que

l’aspect conseil est primordial. Suite au test, nous avons décidé de compléter notre concept. Ainsi, nous pensons qu’il serait intéressant de mettre en place un système de retouches sur les vêtements. Ces retouches seraient effectuées soit directement par un employé du magasin ou en sous-traitance. Le concept étant défini, il serait cependant intéressant de valider ses composantes lors d’une enquête par sondage sur une population représentative des pratiquants de fitness à Montpellier.

17

2ème partie : L’analyse économique et commerciale du projet.

Avant de débuter l’analyse économique et commerciale du projet, il est souhaitable de donner une définition claire et sans équivoque du « fitness ». Selon la Fédération Française de Gymnastique, le Fitness se définit de la manière suivante : « Pratique d’une activité physique avec l’objectif d’acquérir, d’entretenir ou d’améliorer un certain niveau de condition physique. Le Fitness s’entend essentiellement sous l’aspect de mise ou remise en forme, dans le cadre d’une activité de loisir ; il comprend des aspects variés que l’on peut classer dans différentes catégories :

• Les pratiques proches de la gymnastique : Elles sont en général exercées en collectif et regroupent une grande variété de disciplines répondant à des buts différents :

- Cours à dominantes énergétique : travail cardio-vasculaire de type aérobic, de différentes intensités, avec ou sans matériels ou accessoires.

- Cours à dominante chorégraphique : au travail de coordination, de souplesse et de rythme s’ajoute une dimension artistique et chorégraphique de différents styles : funk, aéro, hip hop, mambo…

- Cours à dominante faible intensité : stretching, gymnastique douce…

• Les pratiques de musculation : En général individuelles, elles ont pour but de modeler le corps en recherchant une prise de masse musculaire ou un affinement du corps par un travail essentiel de charges : culturisme, body-building ou musculation sur appareils. » En retenant cette définition «officielle », nous considérerons d’une manière indifférenciée les vêtements destinés aux pratiques proches de la gymnastique et ceux destinés aux pratiques de musculation. Dans la suite de l’étude, le terme « fitness » désignera donc ces deux catégories de pratiques.

18

Section 1 : L’étude de marché. L’étude de marché inclut les éléments suivants :

- une étude de l’environnement du marché - une étude de la concurrence - une étude des consommateurs.

Deux sources d’informations ont été utilisées pour mener l’étude de marché :

- les sources documentaires. - les sources primaires :

- études qualitatives - enquêtes par sondage.

Nous présenterons d’abord les méthodes de collecte de l’information utilisées, et ensuite, les différentes études réalisées.

I/- Les méthodes de collecte de l’information.

A) Les sources documentaires. Ce sont essentiellement des informations collectées par diverses institutions. Nous ne citerons que les principales sources d’informations utilisées :

- études réalisées (SOFRES, CETELEM, INSEE, etc.) - chambre des commerces et de l’industrie (Cci de Montpellier) - revues spécialisés (Sport Première Magazine, etc.) - ouvrages de marketing (Marketing du Sport, etc.) - bases de données (DELPHES) - diverses données recueillies sur internet. - etc.

B) Les sources primaires.

1. L’ étude qualitative.

1.1. Les objectifs

Souvent appelée étude des motivations, l’étude qualitative consiste à analyser les

raisons et les causes profondes du comportement des individus. Elle aura aussi comme objectif d’aider à l’élaboration du questionnaire d’enquête en favorisant la formulation précise des hypothèses à vérifier et l’identification de toutes les dimensions du problème posé.

1.2. Le guide de déroulement de l’entretien1

Pour effectuer l’étude qualitative, nous avons utilisé la méthode des entretiens semi-directifs.

1 Le lecteur pourra retrouver le guide de déroulement de l’entretien complet dans l’annexe I.

19

La population-cible que nous avons interviewé est constituée exclusivement d’individus pratiquant des activités de fitness. Ce choix s’explique par les deux raisons suivantes :

- Il est très difficile de trouver des individus non-pratiquants qui connaissent les produits spécifiques au fitness.

- Le porteur a la volonté explicite de cibler la clientèle des pratiquants, en leur proposant des produits exclusifs introuvables chez les concurrents. Il ne souhaite donc pas commercialiser des vêtements « sportwear » destinés au grand public.

Nous avons par conséquent mené nos entretiens, à l’intérieur de quelques salles de remise en forme, en interrogeant des pratiquants de nature différente (âge, sexe, catégorie socioprofessionnelle).

Les individus interviewés se répartissaient de la manière suivante :

2 individus de sexe féminin ; <19 ans 1 individu de sexe masculin ; < 19 ans

2 individus de sexe féminin ; 19-25 ans 1 individu de sexe masculin ; 19-25 ans

2 individus de sexe féminin ; 25-35 ans 1 individu de sexe masculin ; 25-35 ans

2 individus de sexe féminin ; 35-45 ans 1 individu de sexe masculin ; 35-45 ans

2 individus de sexe féminin ; 45-60 ans

Au total, nous avons donc interrogé 14 individus et les résultats sont présentés dans le paragraphe suivant.

1.3. Les résultats.

Lors de l’étude qualitative, nous avons demandé aux enquêtés de s’exprimer sur un thème général : « les pratiquants et les vêtements de fitness ». L’entretien étant semi-directif, nous avons posé les questions suivantes :

- Vous intéressez-vous aux vêtements de fitness ? - Que pensez-vous des vêtements de fitness ? - Quel est votre comportement d’achat en matière de vêtements de fitness et de produits

diététiques ? (fréquence d’achat, lieu d’achat, les magasins fréquentées, les freins et motivations vis à vis de ces magasins…)

Sur les 14 personnes interrogées, nous constatons que certaines réponses sont

redondantes. Ces dernières ont été regroupées en trois principaux thèmes (les produits, le magasin et le lieu d’implantation) qui ont été utiles pour l’élaboration de l’enquête quantitative.

20

• Thème 1 : Les produits :

- Ce que le consommateur recherche dans un vêtement fitness : bas prix, marque, qualité, couleur, originalité

- Certains constatent que les prix sont trop élevés, d’autres qu’il n’y a pas un grand choix de vêtements de fitness sur Montpellier et que les couleurs ne sont pas variées.

- Certains considèrent les vêtements de fitness comme trop moulants, trop exhibitionnistes.

• Thème 2 : Le magasin :

- Ce que le consommateur recherche dans l’aspect d’un magasin : bonne luminosité, l’accueil, l’aspect de la vitrine, le rangement des produits.

• Thème 3 : Le lieu d’implantation :

- Le lieu d’implantation doit être desservi par les transports en commun (proximité du tramway…).

- Le centre-ville apparaît comme un élément récurrent parmi les interrogés.

2. L’enquête quantitative ou enquête par sondage

2.1. Les objectifs L’étude qualitative a permis bien définir la population à étudier et de formuler un certain nombre d’hypothèses que nous avons regroupé en trois principaux thèmes. Il convient maintenant de valider ces hypothèses, c’est-à-dire de dénombrer les individus appartenant à chaque catégorie.

2.2. Choix de la méthode d’échantillonnage La méthode retenue est la méthode des quotas qui est à l’heure actuelle la plus employée pour les sondages dans le domaine commercial.

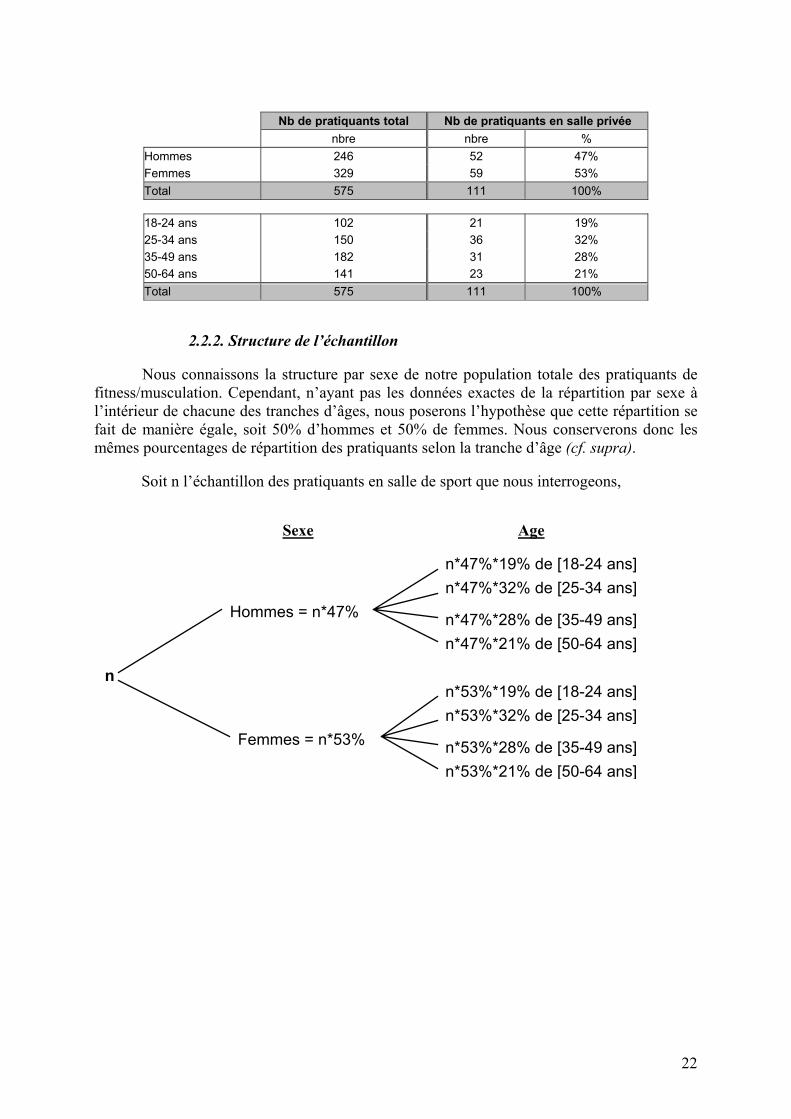

2.2.1. Détermination de la taille de l’échantillon L’enquête réalisée par la SOFRES2 en 2000, sur un échantillon de 2291 personnes âgées de 18 à 64 ans, représentatives de la population française et interviewées par téléphone, nous a permis de décomposer notre échantillon en fonction de l’âge et du sexe. Le tableau suivant a été établi à la suite d’un retraitement des données fournies par la SOFRES. Sur 2291 personnes interrogées, 575 font de la musculation ou du fitness, que ce soit à domicile ou dans une salle de sport privée ou de type association. Sur ces 575 personnes, 19%, soit 111 individus, pratiquent le fitness ou la musculation dans une salle de sport privée. Nous nous basons donc sur cette statistique du nombre de pratiquants en salle de sport privée, pour établir notre échantillon de personnes à interroger. 2 Enquête SOFRES Mondial body Fitness 2000 : « Les français et la remise en forme ». (enquête commandée par Le Mondial Body Fitness et Le Syndicat Fiform). Source : www.groupe76.com/enquete/enquete2000.html

21

Nb de pratiquants total Nb de pratiquants en salle privée nbre nbre %

Hommes 246 52 47% Femmes 329 59 53% Total 575 111 100% 18-24 ans 102 21 19% 25-34 ans 150 36 32% 35-49 ans 182 31 28% 50-64 ans 141 23 21% Total 575 111 100%

2.2.2. Structure de l’échantillon Nous connaissons la structure par sexe de notre population totale des pratiquants de fitness/musculation. Cependant, n’ayant pas les données exactes de la répartition par sexe à l’intérieur de chacune des tranches d’âges, nous poserons l’hypothèse que cette répartition se fait de manière égale, soit 50% d’hommes et 50% de femmes. Nous conserverons donc les mêmes pourcentages de répartition des pratiquants selon la tranche d’âge (cf. supra). Soit n l’échantillon des pratiquants en salle de sport que nous interrogeons, Sexe Age

n

Hommes = n*47%

Femmes = n*53%

n*47%*19% de [18-24 ans]n*47%*32% de [25-34 ans]

n*47%*28% de [35-49 ans]n*47%*21% de [50-64 ans]

n*53%*19% de [18-24 ans]n*53%*32% de [25-34 ans]

n*53%*28% de [35-49 ans]n*53%*21% de [50-64 ans]

22

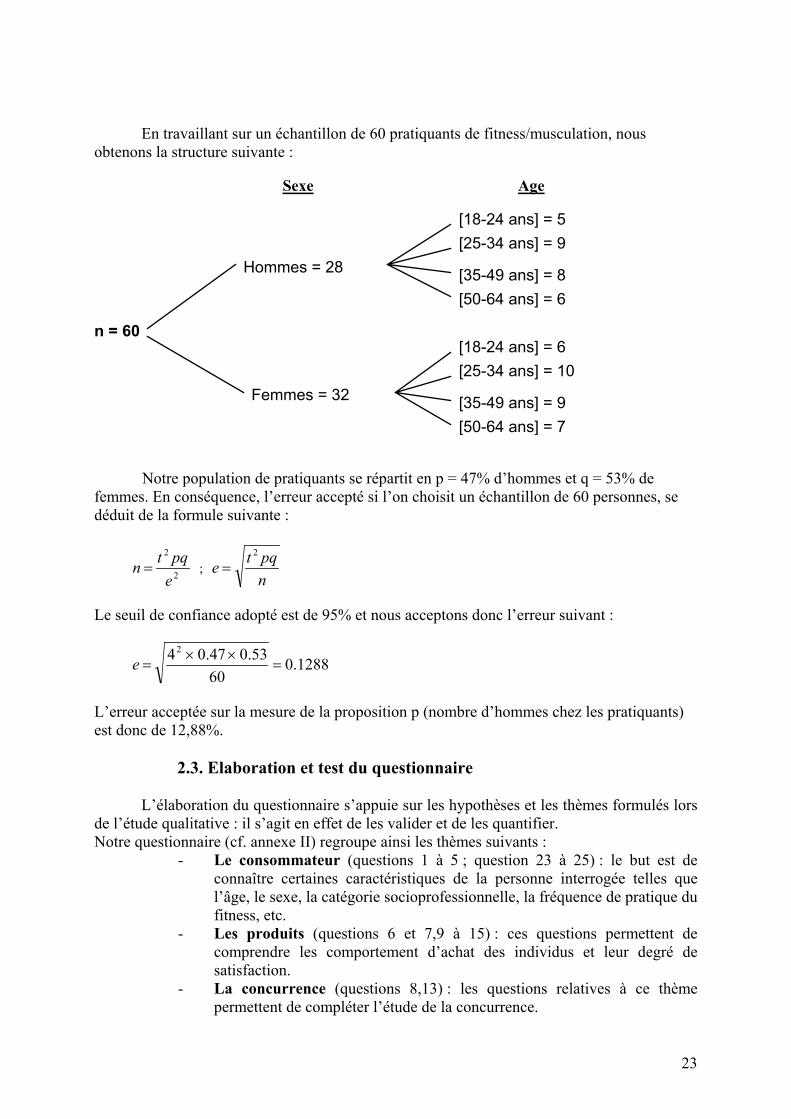

En travaillant sur un échantillon de 60 pratiquants de fitness/musculation, nous obtenons la structure suivante : Sexe Age

n = 60

Hommes = 28

Femmes = 32

[18-24 ans] = 5[25-34 ans] = 9

[35-49 ans] = 8[50-64 ans] = 6

[18-24 ans] = 6[25-34 ans] = 10

[35-49 ans] = 9[50-64 ans] = 7

Notre population de pratiquants se répartit en p = 47% d’hommes et q = 53% de femmes. En conséquence, l’erreur accepté si l’on choisit un échantillon de 60 personnes, se déduit de la formule suivante :

2

2

epqtn = ;

npqte

2

=

Le seuil de confiance adopté est de 95% et nous acceptons donc l’erreur suivant :

1288.060

53.047.042

=××

=e

L’erreur acceptée sur la mesure de la proposition p (nombre d’hommes chez les pratiquants) est donc de 12,88%.

2.3. Elaboration et test du questionnaire L’élaboration du questionnaire s’appuie sur les hypothèses et les thèmes formulés lors de l’étude qualitative : il s’agit en effet de les valider et de les quantifier. Notre questionnaire (cf. annexe II) regroupe ainsi les thèmes suivants :

- Le consommateur (questions 1 à 5 ; question 23 à 25) : le but est de connaître certaines caractéristiques de la personne interrogée telles que l’âge, le sexe, la catégorie socioprofessionnelle, la fréquence de pratique du fitness, etc.

- Les produits (questions 6 et 7,9 à 15) : ces questions permettent de comprendre les comportement d’achat des individus et leur degré de satisfaction.

- La concurrence (questions 8,13) : les questions relatives à ce thème permettent de compléter l’étude de la concurrence.

23

- Le magasin (questions 16 à 22 ) : ces questions permettent de savoir si les individus sont intéressés par le projet et quelles leurs attentes.

Pour s’assurer de la clarté des questions, de la compréhension des mots employés, de la bonne longueur et de la structure motivante du questionnaire, nous avons procédé à un test du questionnaire auprès de quelques pratiquants. Les questions mal comprises ont été reformulées et les grilles prévues pour les réponses améliorées. Le nouveau questionnaire a été administré par interviews directes dans plusieurs salles de remise en forme de Montpellier, en respectant les quotas définis précédemment.

2.4. Choix de la méthode de traitement du questionnaire Deux techniques principales ont été utilisées pour traiter les données :

- les tris à plat - les tris croisés.

II/- Etude de l’environnement du marché.

L’étude de l’environnement du marché s’appuie sur les sources documentaires.

A) Le « commerce du sport »3 en France

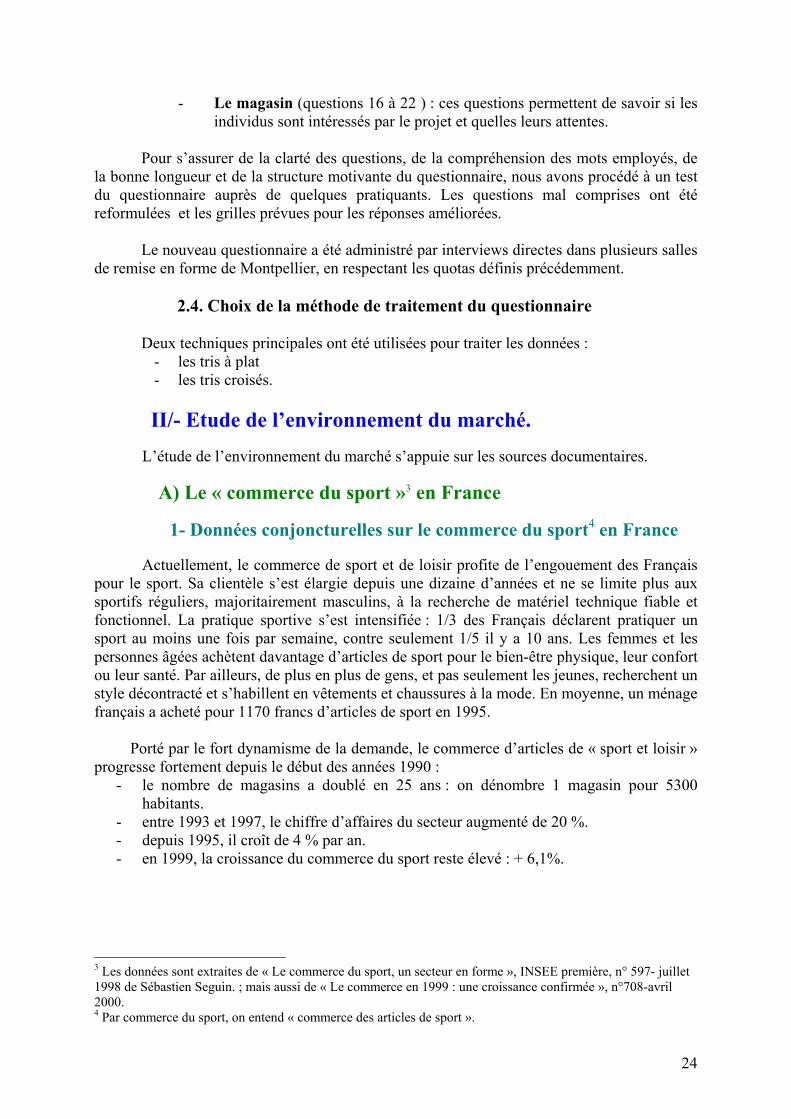

1- Données conjoncturelles sur le commerce du sport4 en France Actuellement, le commerce de sport et de loisir profite de l’engouement des Français pour le sport. Sa clientèle s’est élargie depuis une dizaine d’années et ne se limite plus aux sportifs réguliers, majoritairement masculins, à la recherche de matériel technique fiable et fonctionnel. La pratique sportive s’est intensifiée : 1/3 des Français déclarent pratiquer un sport au moins une fois par semaine, contre seulement 1/5 il y a 10 ans. Les femmes et les personnes âgées achètent davantage d’articles de sport pour le bien-être physique, leur confort ou leur santé. Par ailleurs, de plus en plus de gens, et pas seulement les jeunes, recherchent un style décontracté et s’habillent en vêtements et chaussures à la mode. En moyenne, un ménage français a acheté pour 1170 francs d’articles de sport en 1995.

Porté par le fort dynamisme de la demande, le commerce d’articles de « sport et loisir »

progresse fortement depuis le début des années 1990 : - le nombre de magasins a doublé en 25 ans : on dénombre 1 magasin pour 5300

habitants. - entre 1993 et 1997, le chiffre d’affaires du secteur augmenté de 20 %. - depuis 1995, il croît de 4 % par an. - en 1999, la croissance du commerce du sport reste élevé : + 6,1%.

3 Les données sont extraites de « Le commerce du sport, un secteur en forme », INSEE première, n° 597- juillet 1998 de Sébastien Seguin. ; mais aussi de « Le commerce en 1999 : une croissance confirmée », n°708-avril 2000. 4 Par commerce du sport, on entend « commerce des articles de sport ».

24

2- La distribution spécialisée des articles de sport Trois acteurs se disputent la distribution spécialisée des articles de sport5 : les magasins succursalistes, les commerces organisés en réseau et les commerces indépendants isolés.

• Les entreprises succursalistes : une entreprise succursaliste (ou commerce intégré) est une entreprise gérant au moins 5 magasins propres sous la même enseigne dont elle est propriétaire. Ce sont le plus souvent de grandes surfaces : en moyenne 900 m² et 30 personnes. Elles proposent un large choix de produits sur toutes les disciplines sportives. Le commerce succursaliste a plus que doublé sa part de marché des articles de sport : en 1996, elle représente 51 % du chiffre d’affaires du secteur contre 22 % en 1988. La forte croissance de ce type de concurrence est principalement due aux 2 géants que sont Décathlon et Go sport.

• Le commerce organisé en réseau est formé des groupements d’achat et des réseaux de franchise (plus rares dans le commerce de sport). Les groupements sont des réseaux constitués de détaillants qui se sont regroupés autour d’une centrale d’achats dont ils sont adhérents. Ils sont souvent plus situés en centre-ville que les succursalistes. Ils sont de plus petite taille : 330 m² environ. Leur part de marché baisse face aux grands distributeurs : ils détiennent environ ¼ du marché en 1996 contre 1/3 en 1988.

• Les commerces indépendants isolés sont en perte de vitesse : leur part de marché représente 24 % en 1996 contre 46 % en 1988. Aussi, ils ont tendance à rallier les réseaux.

• Les hypermarchés constituent une faible concurrence.

3- Les perspectives du commerce du sport Les commerces spécialisés dans l’habillement et la chaussure profitent également de l’engouement des consommateurs pour les vêtements et chaussures de sport. Ces articles à caractère fonctionnel (survêtements, polos, baskets…) ont un usage de plus en plus souvent extra-sportif. Ils représentaient un marché d’environ 20 milliards de francs (TTC) en 1996, d’après les estimations du Centre textile de conjoncture et d’observation économique (CTCOE) et de la Fédération française des industries du sport et loisir (FIFAS). D’autres motivations dans la consommation des produits sportifs laissent augurer une nouvelle évolution du secteur du sport et loisir. De nouveaux concepts de magasins continuent d’apparaître. De grands groupes de distribution, des spécialistes de l’habillement et de grands fabricants d’articles de sport affichent leur ambition de se positionner sur des créneaux inexplorés par les commerces de sport traditionnels, comme le « sport-mode », le « sport-passion » pour les fans ou le « sport-spectacle » avec projections sur écrans et démonstrations dans le magasin.

5 Classé sous le code 524W de la nomenclature d’activité NAF, le commerce de détail spécialisé d’articles de sport regroupe les commerces d’articles de sport, de cycles, de matériel de campement ; d’articles de pêche, de tir et de chasse. Il ne comprend ni les commerces exerçant principalement la réparation de cycles et d’articles de sport et de campement, ni les services de location de matériel de sport. Une entreprise du commerce de détail appartient à ce secteur si elle réalise plus de la moitié de son chiffre d’affaires dans la vente d’articles de sport et de loisirs.

25

B) Les Français et le fitness Selon l’enquête Sofres/Salon Mondial Body Fitness 2000, 25 % des Français déclarant pratiquer un sport s’adonne au fitness. 31 % des personnes interrogées affirment pratiquer un autre sport et 44 % ne pas avoir d’activités sportives. La pratique en salle concerne aujourd’hui 46 % des pratiquants de musculation, de fitness ou de gymnastique d’entretien : 19 % se rendent dans des salles de sport privées et 28 % dans des installations associatives. 50 % disent pratiquer ailleurs.

La fréquence de pratique du fitness et des activités proches seraient au minimum de 2 à 3 fois par semaine pour 61 % des sondés : 18 % tous les jours, 42 % à 3 fois par semaine, 32 % une fois par semaine, 5 % tous les 15 jours et 3 % moins souvent.

La pratique en salle serait motivée par la santé (76 %), puis le défoulement (60%) et la relaxation (26%). La motivation sociale (rencontrer des gens) serait minoritaire : 19 % chez les hommes mais 30 % chez les femmes.

Le montant des inscriptions pour les cours et la pratique en salle s’établiraient en moyenne à 1 500 francs ( 2 700 francs dans les salles privées et 700 francs dans les salles de types associations) mais 27 % des sondés dépenseraient moins de 500 francs. A l’inverse, 26% consacrent plus de 2 000 francs. Pour les dépenses d’équipement, « la dispersion est encore plus large » note le communiqué. La moyenne annuelle s’élèverait à 2 550 francs, mais 28 % disposeraient d’un budget de moins de 1 000 francs. 14 % d’une somme supérieure à 5 000 francs, 29 % de 2 000 à 4 999 francs, 19 % de 1 000 à 1 999 francs. Enfin, 10 % ont déclaré ne pas connaître leur dépense annuelle d’équipement. Pour l’avenir, 15 % pensent augmenter ce budget consacré aux activités de fitness, gymnastique d’entretien et musculation alors que 75 % pensent le maintenir.

III/- Etude de la concurrence.

A) Qui sont les concurrents ? Trois catégories de concurrents ont été identifiés :

- Les grands magasins de commerce d’articles de sport et de loisir : City-Sport, Go-Sport, Intersport et Décathlon,

- La vente par correspondance (VPC), - Les autres que l’on nommera « ailleurs » et qui regroupent tout ce qui ne peut pas

être classé dans les deux catégories précédentes (hypermarchés, salles de sport qui commercialisent des produits fitness, autres magasins situés à l’extérieur de la ville de Montpellier, etc.).

1- Analyse des 4 principales enseignes.

Le commerce d’articles de sport à Montpellier est globalement dominé par les Grandes Surfaces Spécialisées (GSS). Quatre principales enseignes ont été identifiées :

- City Sport - Go Sport - Intersport - Décathlon.

26

• City-Sport.

Il y a deux magasins dans la ville de Montpellier : l’un se situe au Polygone (rayon fitness : 10 m² environ) et l’autre dans le Centre Commercial de Trifontaine (5m²).

Dans les deux magasins, il est impossible de trouver des vêtements de fitness pour les hommes ainsi qu’un vendeur spécialisé dans les articles de fitness.

Dans le point de vente situé à Trifontaine, les vêtements de fitness sont pratiquement inexistants : seuls 1 ou 2 modèles sont disponibles. En revanche, dans celui du Polygone, un rayon spécialisé « fitness » existe ; mais le magasin ne propose que des vêtements pour les femmes. Les caractéristiques des vêtements proposés sont les suivants :

- Types de vêtements proposés : brassières, cyclistes/short, corsaires moulants, débardeur moulant, top moulant, pantalon fitness. Ces produits sont en général de bonne qualité et de haute gamme (matières sophistiquées) .

- Marques proposées : Adidas, Nike et Reebok. - Couleurs proposées : elles sont assez diversifiées (vert, bleu, noir, blanc, gris, rose)

• Décathlon.

Quatre enseignes du Groupe Décathlon sont présentes à Montpellier mais seulement

deux d’entre elles disposent d’un rayon fitness : Pérols (rayon fitness : 20-25 m²), Centre Commercial St-Jean de Vedas (8m * 22m).

Dans les deux magasins, il est impossible de trouver des vêtements de fitness pour les hommes ainsi que des vendeurs spécialisés dans les articles de fitness. Les caractéristiques des vêtements proposés sont les suivants :

• Marques proposées : on y trouve des produits fabriqués par Décathlon (marque Domyos). Les marques « classiques » (Nike, Reebok, Adidas) sont également présentes mais en très faible quantité comparée à la marque Domyos, qui propose des prix très bas sur les vêtements de fitness. A l’exclusion de la marque-magasin, la gamme des produits proposés est très restreinte.

• Types de vêtements proposés : Les matières des vêtements proposés sont classiques (lycra, coton, polyester) et les vêtements proposés restent simples. De plus Décathlon a l’avantage de vendre des sous-vêtements pour le sport.

• Couleurs des vêtements : bleu marine, rouge, gris, rose, noir, orange.

Enfin, cette enseigne propose divers accessoires (collant spécial fitness, CD pour cours de fitness, vente de DVD de cours de fitness) ainsi qu’une large gamme de produits diététiques (rayon de 10 m²) tels que les biscuits, les barres chocolatées boissons énergétiques, poudre de protéine.

• Go-Sport.

Deux magasins du Groupe GO-SPORT sont présents à Montpellier : l’un se situe au Polygone (rayon fitness : environ 10 m² + 10 m² de produits diététiques), l’autre au Centre Commercial de Lattes. Un petit rayon fitness est présent dans ces magasins, mais ils ne sont pas très bien rangés. De plus, la gamme proposée est très restreinte.

27

Atout du magasin : possibilité de consulter le catalogue Go- Sport pour pouvoir commander un modèle spécifique. Go-Sport Polygone :

- Marques : les marques proposées sont « classiques » (Nike, reebok, Adidas, Puma) mais le magasin vend aussi des vêtements affichant ses marques magasins (WANNABEE et GO-SPORT).

- Types de vêtements vendus : brassières, cycliste/short, caleçon, body, top moulant, pantalon trompette, sous-vêtements pour le sport, chaussettes de fitness. Les produits ne sont pas de haute gamme en général.

- Caractéristiques des vêtements proposés : ce ne sont pas des produits de haute gamme.

Comme Décathlon, cette enseigne vend aussi des produits diététiques mais ce rayon est nettement plus petit (environ 2 m². Quelques accessoires sont également présents : gants de musculation, tapis, élastique, appareils de musculation, cassettes vidéo de cours de fitness, livres sur le stretching, sur la pratique du fitness et de la musculation, livre sur le régime alimentaire des body-builders. Go-Sport Lattes : La seule différence avec le magasin du Polygone est la présence de vêtements de musculation et de produits diététiques.

• Intersport.

Un seul magasin est présent à Montpellier, mais c’est le mieux fourni en produits fitness (rayon fitness : 10 m²) Les produits sont bien rangés et la gamme assez importante. Malheureusement, on ne trouve pas de produits fitness pour les hommes ni de produits diététiques, ni d’accessoires. Les caractéristiques des vêtements proposés sont les suivantes :

- marques : on y trouve que les produits « classiques » (Nike, Adidas, Reebok. - Les couleurs : bleu clair, blanc, beige.

Contrairement aux autres magasins, celui dispose de vendeurs expérimentés dans le

domaine du fitness

Après un entretien avec un responsable du magasin, il s’avère que le rayon fitness se porte très bien. Les ventes sont très bonnes, ce qui entraîne une rotation importante des stocks. Cette bonne santé du rayon fitness s’explique en partie par les contrats conclus avec certaines salles de sport de Montpellier, et qui permettent aux pratiquants de bénéficier de tarifs avantageux grâce à une carte de fidélité. Une réduction supplémentaire est accordée aux professeurs de fitness. Par exemple, les clubs MOVING ont un contrat national avec Reebok et les magasins INTERSPORT qui permettent aux pratiquants désirant acheter des produits fitness de la marque Reebok, de bénéficier de tarifs avantageux.

28

IV/- Etude des consommateurs

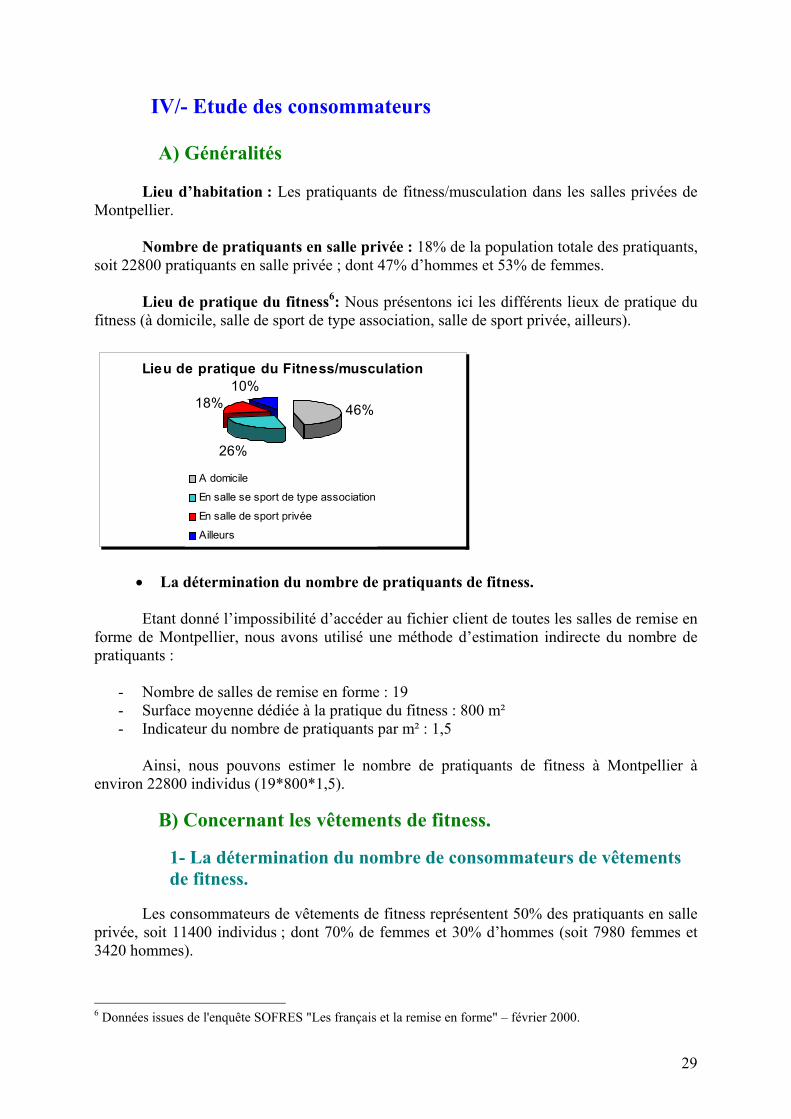

A) Généralités Lieu d’habitation : Les pratiquants de fitness/musculation dans les salles privées de Montpellier. Nombre de pratiquants en salle privée : 18% de la population totale des pratiquants, soit 22800 pratiquants en salle privée ; dont 47% d’hommes et 53% de femmes. Lieu de pratique du fitness6: Nous présentons ici les différents lieux de pratique du fitness (à domicile, salle de sport de type association, salle de sport privée, ailleurs).

Lieu de pratique du Fitness/musculation

46%

26%

18%10%

A domicile

En salle se sport de type association

En salle de sport privée

Ailleurs

• La détermination du nombre de pratiquants de fitness. Etant donné l’impossibilité d’accéder au fichier client de toutes les salles de remise en

forme de Montpellier, nous avons utilisé une méthode d’estimation indirecte du nombre de pratiquants :

- Nombre de salles de remise en forme : 19 - Surface moyenne dédiée à la pratique du fitness : 800 m² - Indicateur du nombre de pratiquants par m² : 1,5

Ainsi, nous pouvons estimer le nombre de pratiquants de fitness à Montpellier à environ 22800 individus (19*800*1,5).

B) Concernant les vêtements de fitness.

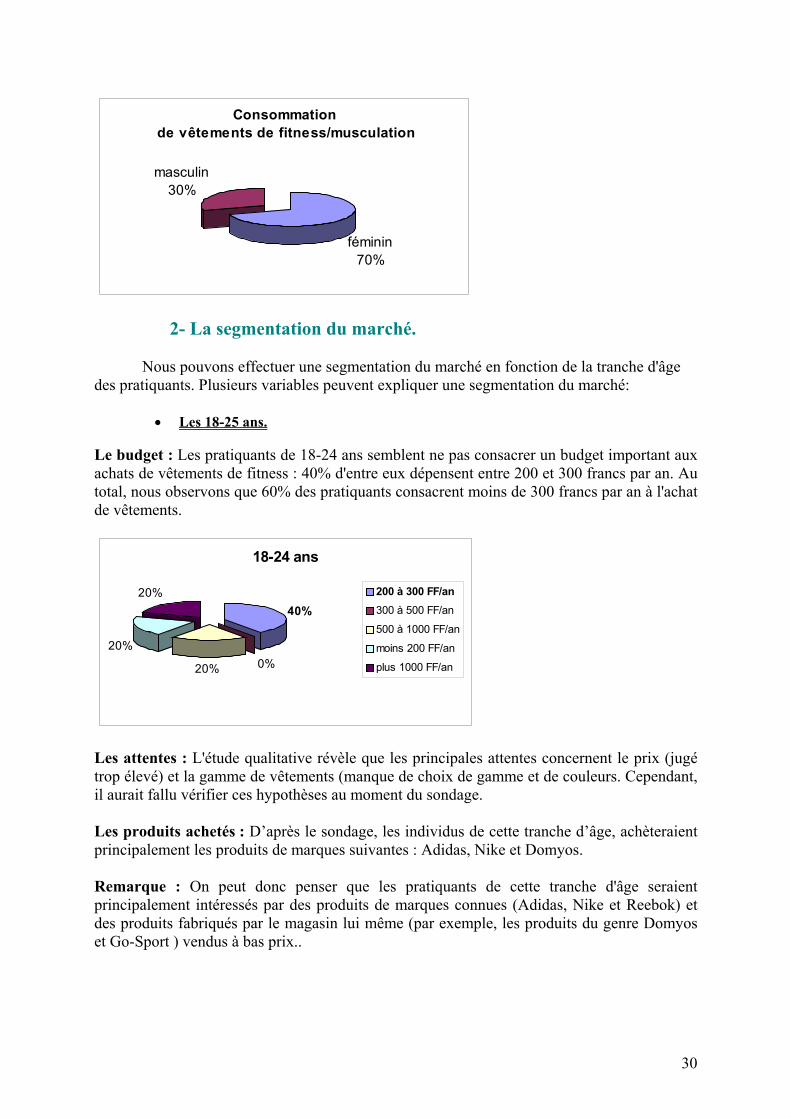

1- La détermination du nombre de consommateurs de vêtements de fitness.

Les consommateurs de vêtements de fitness représentent 50% des pratiquants en salle

privée, soit 11400 individus ; dont 70% de femmes et 30% d’hommes (soit 7980 femmes et 3420 hommes).

6 Données issues de l'enquête SOFRES "Les français et la remise en forme" – février 2000.

29

Consommation de vêtements de fitness/musculation

féminin70%

masculin30%

2- La segmentation du marché. Nous pouvons effectuer une segmentation du marché en fonction de la tranche d'âge des pratiquants. Plusieurs variables peuvent expliquer une segmentation du marché:

• Les 18-25 ans. Le budget : Les pratiquants de 18-24 ans semblent ne pas consacrer un budget important aux achats de vêtements de fitness : 40% d'entre eux dépensent entre 200 et 300 francs par an. Au total, nous observons que 60% des pratiquants consacrent moins de 300 francs par an à l'achat de vêtements.

18-24 ans

20% 0%

40%20%

20%

200 à 300 FF/an300 à 500 FF/an

500 à 1000 FF/an

moins 200 FF/an

plus 1000 FF/an

Les attentes : L'étude qualitative révèle que les principales attentes concernent le prix (jugé trop élevé) et la gamme de vêtements (manque de choix de gamme et de couleurs. Cependant, il aurait fallu vérifier ces hypothèses au moment du sondage. Les produits achetés : D’après le sondage, les individus de cette tranche d’âge, achèteraient principalement les produits de marques suivantes : Adidas, Nike et Domyos. Remarque : On peut donc penser que les pratiquants de cette tranche d'âge seraient principalement intéressés par des produits de marques connues (Adidas, Nike et Reebok) et des produits fabriqués par le magasin lui même (par exemple, les produits du genre Domyos et Go-Sport ) vendus à bas prix..

30

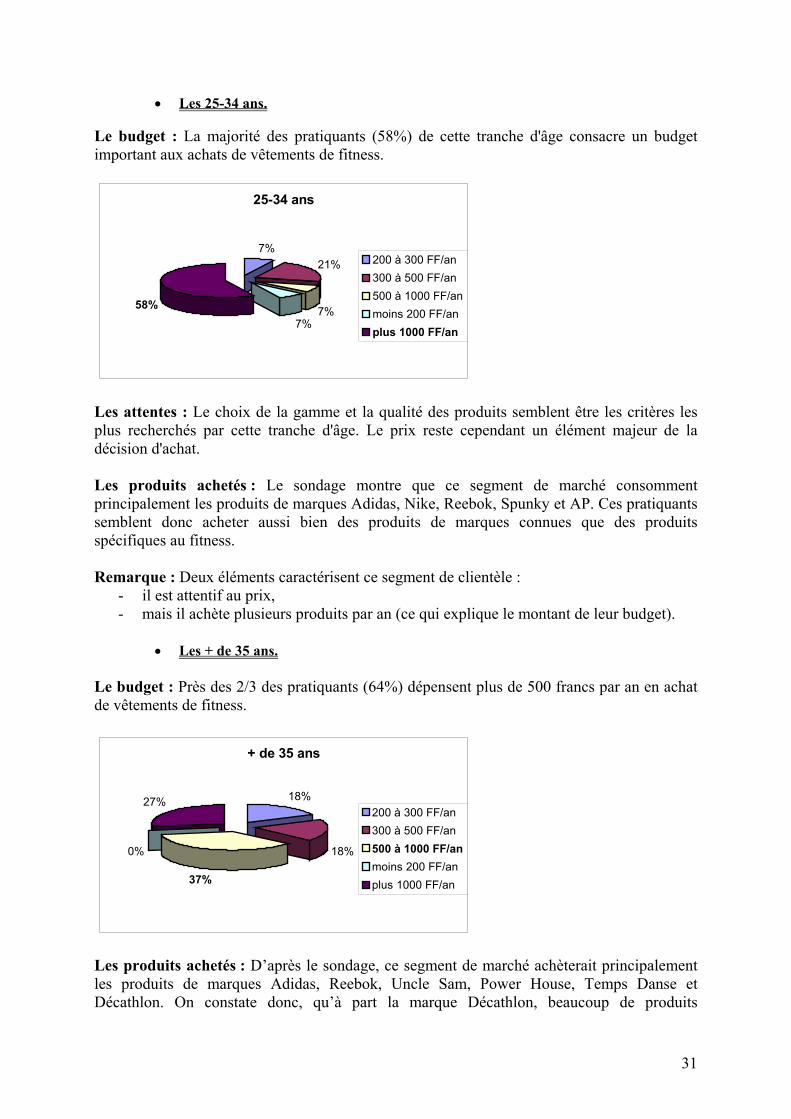

• Les 25-34 ans. Le budget : La majorité des pratiquants (58%) de cette tranche d'âge consacre un budget important aux achats de vêtements de fitness.

25-34 ans

7%21%

7%7%

58%

200 à 300 FF/an300 à 500 FF/an500 à 1000 FF/anmoins 200 FF/anplus 1000 FF/an

Les attentes : Le choix de la gamme et la qualité des produits semblent être les critères les plus recherchés par cette tranche d'âge. Le prix reste cependant un élément majeur de la décision d'achat. Les produits achetés : Le sondage montre que ce segment de marché consomment principalement les produits de marques Adidas, Nike, Reebok, Spunky et AP. Ces pratiquants semblent donc acheter aussi bien des produits de marques connues que des produits spécifiques au fitness. Remarque : Deux éléments caractérisent ce segment de clientèle :

- il est attentif au prix, - mais il achète plusieurs produits par an (ce qui explique le montant de leur budget).

• Les + de 35 ans.

Le budget : Près des 2/3 des pratiquants (64%) dépensent plus de 500 francs par an en achat de vêtements de fitness.

+ de 35 ans

27% 18%

18%

37%

0%

200 à 300 FF/an300 à 500 FF/an500 à 1000 FF/anmoins 200 FF/anplus 1000 FF/an

Les produits achetés : D’après le sondage, ce segment de marché achèterait principalement les produits de marques Adidas, Reebok, Uncle Sam, Power House, Temps Danse et Décathlon. On constate donc, qu’à part la marque Décathlon, beaucoup de produits

31

correspondent à des marques haut de gamme et donc à prix élevé. La consommation des produits Décathlon pourrait être imputée aux catégories socioprofessionnelles les moins aisées (hypothèse à vérifier. Les attentes : les critères les plus recherchés sont les suivants :

- Qualité (marque). - confort des vêtements (légèreté, élasticité, souplesse, etc.)

Remarque : Ce segment de marché associe souvent marque et prix élevé à un signe de qualité des produits. De plus, le prix n'apparaît comme étant une contrainte dans la décision d'achat. Les pratiquants de cette tranche d'âge pourrait donc être intéressés par les produits de grandes marques (Adidas, Nike et Reebok) et les produits exclusifs au fitness (Spunky, Body-Pump, AP, etc..

• Les consommateurs-cibles.

Compte tenu des produits que le magasin souhaite commercialiser et de l'analyse effectuée précédemment, notre cœur de cible sera constitué des pratiquants de plus de 25 ans.

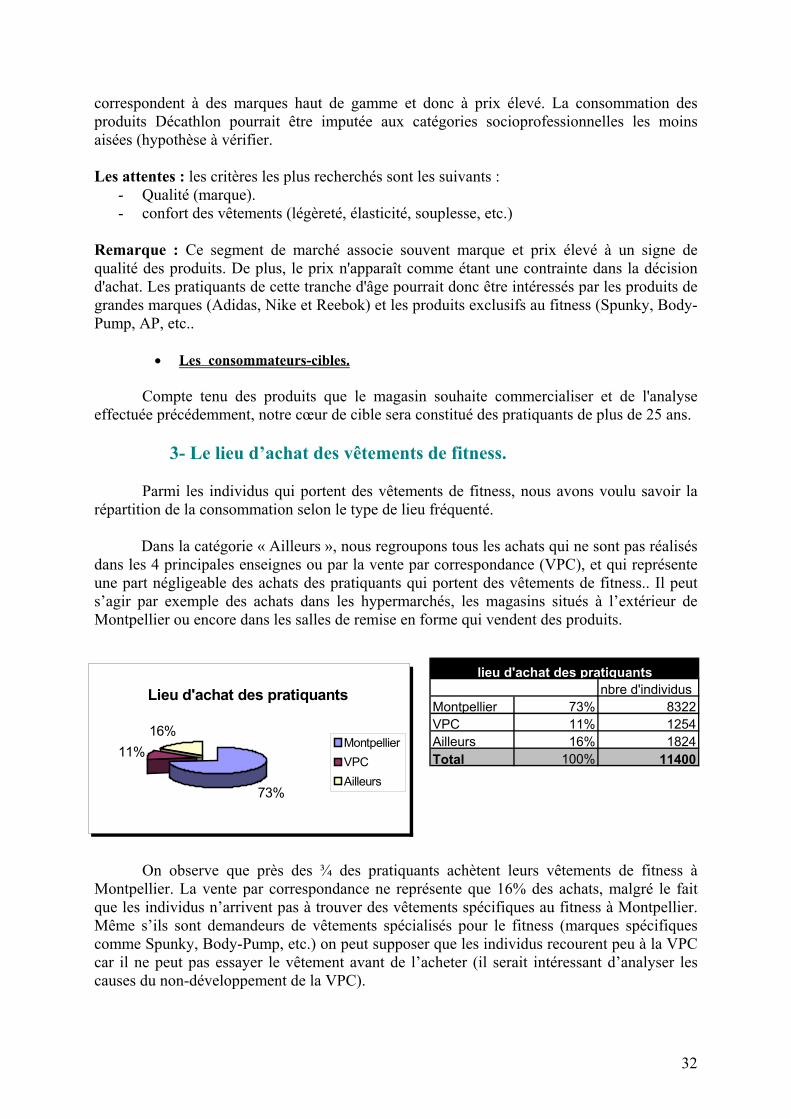

3- Le lieu d’achat des vêtements de fitness. Parmi les individus qui portent des vêtements de fitness, nous avons voulu savoir la répartition de la consommation selon le type de lieu fréquenté. Dans la catégorie « Ailleurs », nous regroupons tous les achats qui ne sont pas réalisés dans les 4 principales enseignes ou par la vente par correspondance (VPC), et qui représente une part négligeable des achats des pratiquants qui portent des vêtements de fitness.. Il peut s’agir par exemple des achats dans les hypermarchés, les magasins situés à l’extérieur de Montpellier ou encore dans les salles de remise en forme qui vendent des produits.

nbre d'individusMontpellier 73% 8322VPC 11% 1254Ailleurs 16% 1824Total 100% 11400

lieu d'achat des pratiquantsLieu d'achat des pratiquants

73%

11%16%

MontpellierVPCAilleurs

On observe que près des ¾ des pratiquants achètent leurs vêtements de fitness à Montpellier. La vente par correspondance ne représente que 16% des achats, malgré le fait que les individus n’arrivent pas à trouver des vêtements spécifiques au fitness à Montpellier. Même s’ils sont demandeurs de vêtements spécialisés pour le fitness (marques spécifiques comme Spunky, Body-Pump, etc.) on peut supposer que les individus recourent peu à la VPC car il ne peut pas essayer le vêtement avant de l’acheter (il serait intéressant d’analyser les causes du non-développement de la VPC).

32

C) Concernant les produits diététiques.

1- La détermination du nombre de consommateurs de produits diététiques.

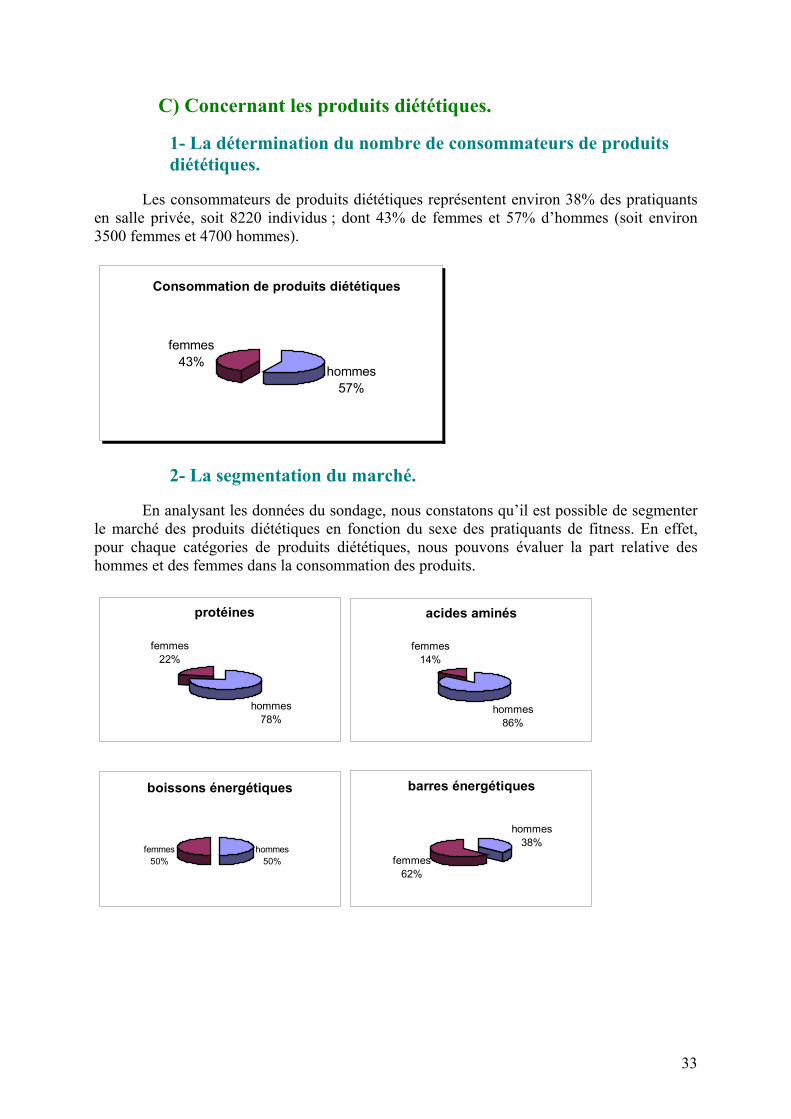

Les consommateurs de produits diététiques représentent environ 38% des pratiquants

en salle privée, soit 8220 individus ; dont 43% de femmes et 57% d’hommes (soit environ 3500 femmes et 4700 hommes).

Consommation de produits diététiques

hommes57%

femmes43%

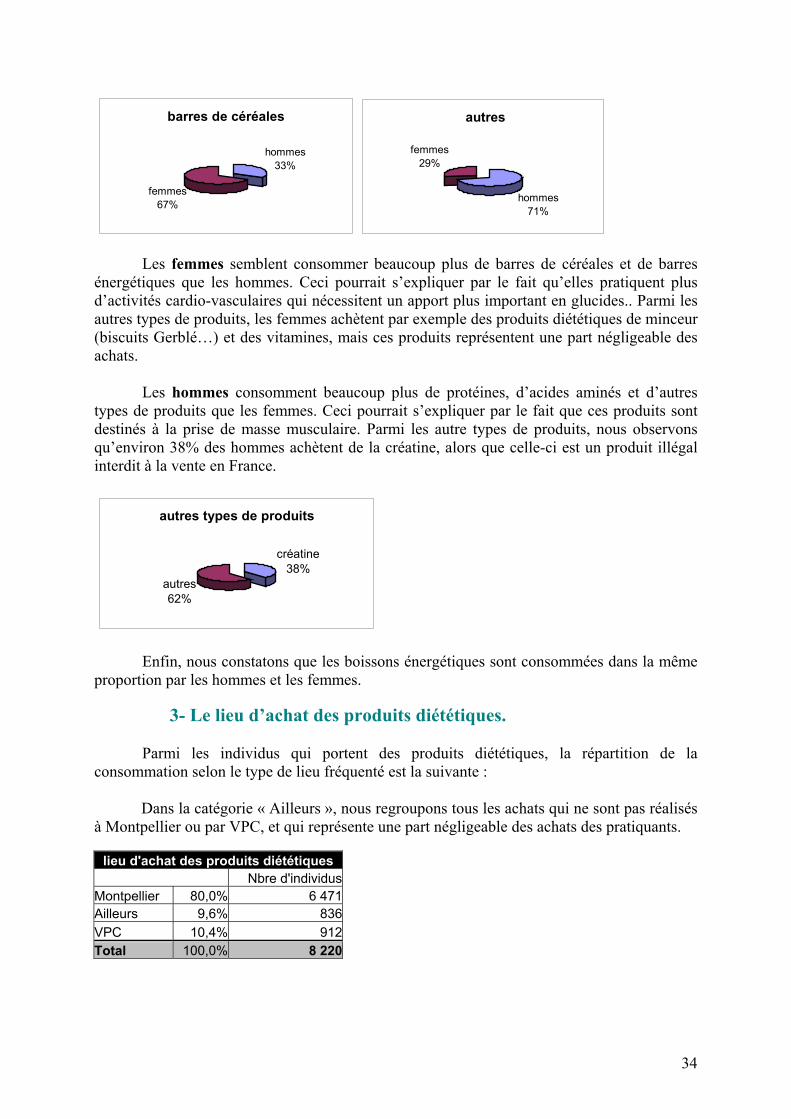

2- La segmentation du marché. En analysant les données du sondage, nous constatons qu’il est possible de segmenter le marché des produits diététiques en fonction du sexe des pratiquants de fitness. En effet, pour chaque catégories de produits diététiques, nous pouvons évaluer la part relative des hommes et des femmes dans la consommation des produits.

protéines

hommes78%

femmes22%

acides aminés

hommes86%

femmes14%

boissons énergétiques

hommes50%

femmes50%

barres énergétiques

hommes 38%

femmes62%

33

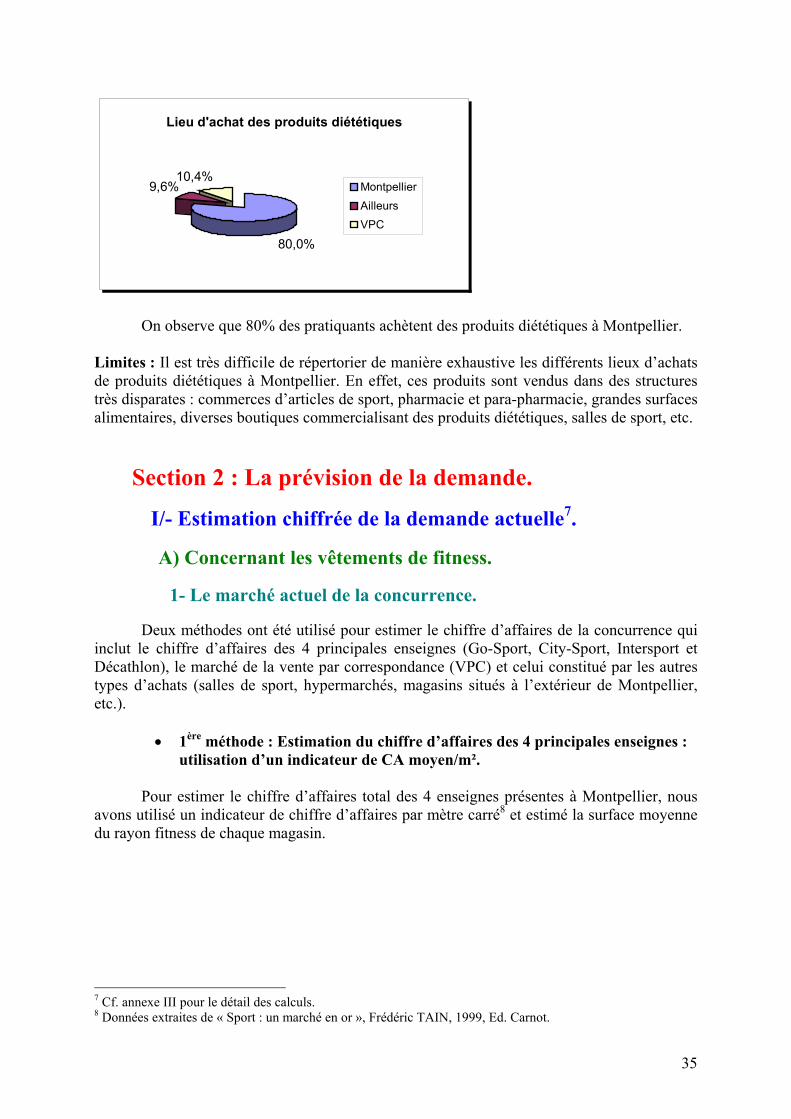

barres de céréales

hommes33%

femmes67%

autres

hommes71%

femmes29%

Les femmes semblent consommer beaucoup plus de barres de céréales et de barres énergétiques que les hommes. Ceci pourrait s’expliquer par le fait qu’elles pratiquent plus d’activités cardio-vasculaires qui nécessitent un apport plus important en glucides.. Parmi les autres types de produits, les femmes achètent par exemple des produits diététiques de minceur (biscuits Gerblé…) et des vitamines, mais ces produits représentent une part négligeable des achats. Les hommes consomment beaucoup plus de protéines, d’acides aminés et d’autres types de produits que les femmes. Ceci pourrait s’expliquer par le fait que ces produits sont destinés à la prise de masse musculaire. Parmi les autre types de produits, nous observons qu’environ 38% des hommes achètent de la créatine, alors que celle-ci est un produit illégal interdit à la vente en France.

autres types de produits

créatine38%

autres62%

Enfin, nous constatons que les boissons énergétiques sont consommées dans la même proportion par les hommes et les femmes.

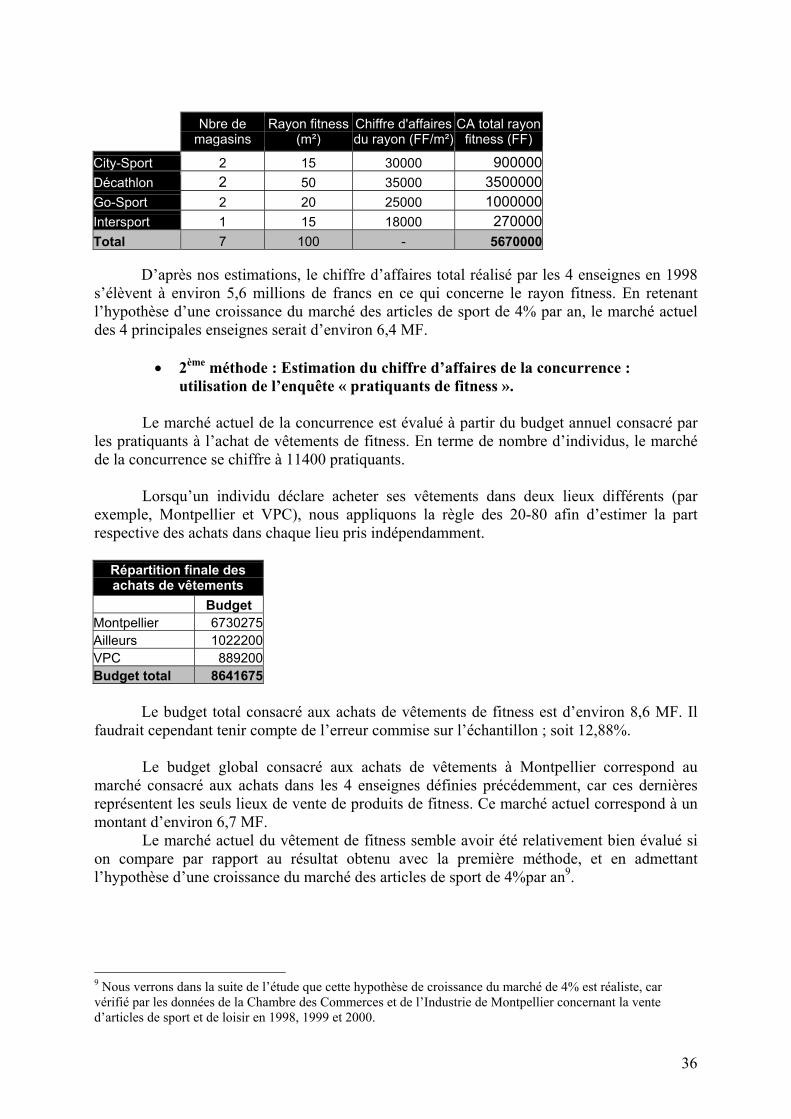

3- Le lieu d’achat des produits diététiques. Parmi les individus qui portent des produits diététiques, la répartition de la consommation selon le type de lieu fréquenté est la suivante : Dans la catégorie « Ailleurs », nous regroupons tous les achats qui ne sont pas réalisés à Montpellier ou par VPC, et qui représente une part négligeable des achats des pratiquants.

lieu d'achat des produits diététiques Nbre d'individusMontpellier 80,0% 6 471Ailleurs 9,6% 836VPC 10,4% 912Total 100,0% 8 220

34

Lieu d'achat des produits diététiques

80,0%

9,6%10,4%

MontpellierAilleursVPC

On observe que 80% des pratiquants achètent des produits diététiques à Montpellier. Limites : Il est très difficile de répertorier de manière exhaustive les différents lieux d’achats de produits diététiques à Montpellier. En effet, ces produits sont vendus dans des structures très disparates : commerces d’articles de sport, pharmacie et para-pharmacie, grandes surfaces alimentaires, diverses boutiques commercialisant des produits diététiques, salles de sport, etc.

Section 2 : La prévision de la demande.

I/- Estimation chiffrée de la demande actuelle7.

A) Concernant les vêtements de fitness.

1- Le marché actuel de la concurrence. Deux méthodes ont été utilisé pour estimer le chiffre d’affaires de la concurrence qui inclut le chiffre d’affaires des 4 principales enseignes (Go-Sport, City-Sport, Intersport et Décathlon), le marché de la vente par correspondance (VPC) et celui constitué par les autres types d’achats (salles de sport, hypermarchés, magasins situés à l’extérieur de Montpellier, etc.).

• 1ère méthode : Estimation du chiffre d’affaires des 4 principales enseignes : utilisation d’un indicateur de CA moyen/m².

Pour estimer le chiffre d’affaires total des 4 enseignes présentes à Montpellier, nous

avons utilisé un indicateur de chiffre d’affaires par mètre carré8 et estimé la surface moyenne du rayon fitness de chaque magasin.

7 Cf. annexe III pour le détail des calculs. 8 Données extraites de « Sport : un marché en or », Frédéric TAIN, 1999, Ed. Carnot.

35

Nbre de magasins

Rayon fitness (m²)

Chiffre d'affaires du rayon (FF/m²)

CA total rayon fitness (FF)

City-Sport 2 15 30000 900000Décathlon 2 50 35000 3500000Go-Sport 2 20 25000 1000000Intersport 1 15 18000 270000Total 7 100 - 5670000

D’après nos estimations, le chiffre d’affaires total réalisé par les 4 enseignes en 1998 s’élèvent à environ 5,6 millions de francs en ce qui concerne le rayon fitness. En retenant l’hypothèse d’une croissance du marché des articles de sport de 4% par an, le marché actuel des 4 principales enseignes serait d’environ 6,4 MF.

• 2ème méthode : Estimation du chiffre d’affaires de la concurrence : utilisation de l’enquête « pratiquants de fitness ».

Le marché actuel de la concurrence est évalué à partir du budget annuel consacré par les pratiquants à l’achat de vêtements de fitness. En terme de nombre d’individus, le marché de la concurrence se chiffre à 11400 pratiquants. Lorsqu’un individu déclare acheter ses vêtements dans deux lieux différents (par exemple, Montpellier et VPC), nous appliquons la règle des 20-80 afin d’estimer la part respective des achats dans chaque lieu pris indépendamment.

Répartition finale des achats de vêtements

Budget Montpellier 6730275Ailleurs 1022200VPC 889200Budget total 8641675 Le budget total consacré aux achats de vêtements de fitness est d’environ 8,6 MF. Il faudrait cependant tenir compte de l’erreur commise sur l’échantillon ; soit 12,88%. Le budget global consacré aux achats de vêtements à Montpellier correspond au marché consacré aux achats dans les 4 enseignes définies précédemment, car ces dernières représentent les seuls lieux de vente de produits de fitness. Ce marché actuel correspond à un montant d’environ 6,7 MF. Le marché actuel du vêtement de fitness semble avoir été relativement bien évalué si on compare par rapport au résultat obtenu avec la première méthode, et en admettant l’hypothèse d’une croissance du marché des articles de sport de 4%par an9.

9 Nous verrons dans la suite de l’étude que cette hypothèse de croissance du marché de 4% est réaliste, car vérifié par les données de la Chambre des Commerces et de l’Industrie de Montpellier concernant la vente d’articles de sport et de loisir en 1998, 1999 et 2000.

36

2- Le marché potentiel total (en nombre d’individus). Marché théorique de la profession = marché actuel + non-consommateurs relatifs de la profession

= 11400 + non-consommateurs relatifs

Marché potentiel ou théorique = population totale10 – non-consommateurs absolus11. Marché potentiel ou théorique = 225500 – 100000 = 125500. [Marché potentiel = autres pratiquants de fitness + autres pratiquants de sport + non-sportifs] [Non-consommateurs absolus = enfants de -15 ans, personnes âgées +60 ans, handicapés, non consommateurs pour des raisons psychologiques (personnes « obèses »…) ou sociologiques (certaines femmes musulmanes qui refusent de se découvrir ,etc.)] Les non-consommateurs relatifs correspondent à environ 125500 - 11400 ; soit 114100 individus. Taux de saturation du marché par la profession = marché de la profession / marché théorique = 11400 / 114100 = 9,99 % ; soit environ 10% Remarque : Puisque le taux de saturation du marché par la profession est faible, l’entreprise peut orienter sa politique de marketing de façon à attirer les non-consommateurs relatifs.

3- Les limites concernant le marché estimé. La population que nous avons retenu pour notre étude est celle des pratiquants de fitness/musculation dans les salles privées de Montpellier ; soit 22 800 individus, dont 10 716 hommes et 12 084 femmes (en posant l’hypothèse que cette population de pratiquants a la même structure que celle des pratiquants en salle privée au niveau national). Cependant le choix de la population des pratiquants en salle privée peut être critiqué car celui-ci ne tient pas compte de tous les pratiquants de fitness/musculation et des non-pratiquants qui pourraient être intéressés par les vêtements de fitness/musculation ou par les produits diététiques. En effet, concernant la pratique du fitness/musculation, l’enquête SOFRES montre que parmi les français qui s’adonne à ce sport, seul 19% le pratique dans une salle privée. Pour le reste, 28% des pratiquants de fitness/musculation sont inscrits dans une salle de sport de type association, 50% pratiquent ce sport à domicile et le reste, le pratique ailleurs (11%). 1ère limite : La clientèle actuelle de notre projet est de ce fait sous-estimée par le fait qu’on n’intègre pas ces autres catégories de pratiquants, en particulier ceux qui sont inscrits dans les salles de type association. 10 La population totale de Montpellier est égale à environ 225000 habitants (Recensement INSEE de la population en 1999) 11 Les non-consommateurs absolus sont obtenus en retranchant de la population totale les personnes qui se trouvent dans l’impossibilité de consommer le produit pour des raisons physiques, psychologiques, sociologiques, morales (personnes âgées, enfants, handicapés, etc.). D’après les données issues du dernier recensement de la population par l’INSEE en 1999, nous estimons les non-consommateurs absolus à environ 1000000 individus.

37

2ème limite : La clientèle actuelle de notre projet semble aussi être sous-estimée par le fait qu’on n’intègre pas la proportion des non-pratiquants qui seraient intéressés par le projet. Ces clients potentiels peuvent être des pratiquants d’autres disciplines sportives qui ont envie de porter des vêtements du style « fitness/musculation » ou de consommer des produits diététiques. On pourrait aussi envisager l’achat des vêtements de fitness/musculation par des individus non-sportifs qui souhaiteraient les porter pour leurs loisirs ou tout simplement comme un habit de style « sportwear », notamment en période estivale. 3ème limite : Les non consommateurs relatifs ne sont pas uniquement des individus de la ville de Montpellier. En effet, il aurait fallu tenir compte de la zone de chalandise du centre ville de Montpellier. Conclusion : On peut supposer que la clientèle intéressée par notre projet est plus importante que celle révélée par l’étude de marché. Cependant, il était difficile d’étudier ces autres catégories d’individus car d’une part, les structures de type associative sont nombreuses et hétérogènes, donc délicates à analyser, et d’autre part, vu les moyens humains et financiers limités dont nous disposions, il paraissait impossible d’analyser la population des non-pratiquants de fitness/musculation potentiellement intéressée par notre projet.

B) Concernant les produits diététiques : le marché actuel de la concurrence

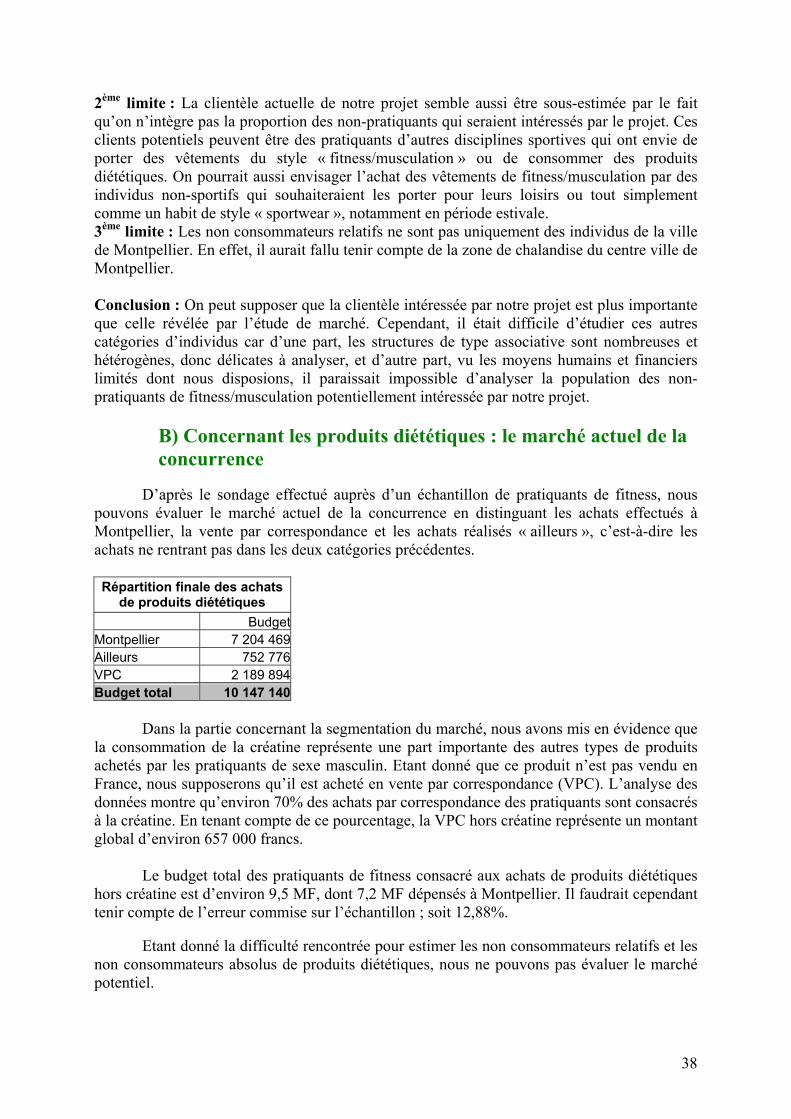

D’après le sondage effectué auprès d’un échantillon de pratiquants de fitness, nous pouvons évaluer le marché actuel de la concurrence en distinguant les achats effectués à Montpellier, la vente par correspondance et les achats réalisés « ailleurs », c’est-à-dire les achats ne rentrant pas dans les deux catégories précédentes. Répartition finale des achats

de produits diététiques Budget

Montpellier 7 204 469Ailleurs 752 776VPC 2 189 894Budget total 10 147 140 Dans la partie concernant la segmentation du marché, nous avons mis en évidence que la consommation de la créatine représente une part importante des autres types de produits achetés par les pratiquants de sexe masculin. Etant donné que ce produit n’est pas vendu en France, nous supposerons qu’il est acheté en vente par correspondance (VPC). L’analyse des données montre qu’environ 70% des achats par correspondance des pratiquants sont consacrés à la créatine. En tenant compte de ce pourcentage, la VPC hors créatine représente un montant global d’environ 657 000 francs. Le budget total des pratiquants de fitness consacré aux achats de produits diététiques hors créatine est d’environ 9,5 MF, dont 7,2 MF dépensés à Montpellier. Il faudrait cependant tenir compte de l’erreur commise sur l’échantillon ; soit 12,88%. Etant donné la difficulté rencontrée pour estimer les non consommateurs relatifs et les non consommateurs absolus de produits diététiques, nous ne pouvons pas évaluer le marché potentiel.

38

II/- La prévision des ventes. D’après les données recueillies auprès de la Chambre de Commerce et d’Industrie (CCI) de Montpellier12, nous pouvons supposer que le marché des articles de sport et de loisir continuera à croître au rythme de 4% environ par an. Nous ferons l’hypothèse que les ventes du magasin suivront cette tendance.

12 Cf. Annexe V.

39

3ème Partie : Le marketing-mix.

La stratégie marketing à mettre en œuvre est à définir. Il s’agit de fixer les objectifs commerciaux et de doser les moyens d’actions, autrement dit, d’élaborer le marketing-mix dont les principaux éléments sont :

- la politique de produit - la politique de prix - la politique de distribution - la politique de la force de vente - la politique de publicité - la politique de promotion des ventes - la politique des relations publiques

Dans notre cas, les principaux éléments de marketing-mix seront la politique de produit, la politique de prix, la politique de communication (politique de publicité + politique de promotion des ventes) et la politique de la force de vente.

Section 1 : la politique du produit Dans notre étude, nous assimilons le produit au magasin dans sa globalité c’est à dire le point de vente ainsi que les produits vendus.

I/- Les produits

� La gamme des vêtements proposés comprend les produits suivants :

- Des produits classiques : il s’agit des grandes marques connues du grand public. A partir de l’étude quantitative et de l’étude des consommateurs, nous avons observé qu'il était intéressant de vendre les produits de marque Adidas, Nike et Reebok, ces marques étant connues et fréquemment citées