Interest Rate Ceilings and Microfinance: The Story So … · se traduiraient par des coûts...

20

Etude Spéciale N o 9 SEPTEMBRE 2004 Mettre en place des services financiers pour les pauvres Introduction Le niveau élevé des taux d’intérêt demandés par de nombreuses IMF préoccupent les responsables politiques dans le monde entier. Plusieurs questions sont régulièrement soulevées à cet égard : pour quelles raisons des institutions qui ont pour vocation d’aider les pauvres perçoivent-elles des intérêts aussi élevés ? Comment les pouvoirs publics peuvent-ils donner leur aval à une telle pratique d’un point de vue politique ? Est-il normal que les pauvres subissent les conséquences d’un manque d’efficacité qui se traduiraient par des coûts élevés de la part des IMF ? Quels sont les meilleurs moyens de protéger les clients des prêteurs usuriers qui peuvent opérer sur le marché ? Les pouvoirs publics ont de longue date recours au plafonnement des taux d’intérêt pour tenter de régler ces problèmes. Actuellement, une quarantaine de pays en développement et en transition plafonnent leurs taux d’intérêt. Malheureusement, cette pratique porte plus souvent préjudice aux personnes les plus vulnérables qu’elle ne les protège en restreignant finalement l’accès des pauvres aux services financiers. Lorsque les taux d’intérêt sont plafonnés, il est difficile, voir impossible, aux microprêteurs du secteur formel ou semi-formel de recouvrer leurs coûts, ce qui les force à se retirer du marché (ou les empêche d’y entrer). Les clients pauvres se retrouvent privés d’accès aux services financiers ou doivent se tourner vers les marchés du crédit informels (ceux sur lesquels opèrent les usuriers), qui sont encore plus onéreux. Les plafonds peuvent également réduire la transparence des coûts du crédit, car les prêteurs contournent les plafonds d’intérêt en faisant payer à leurs clients des commissions mal définies au titre de leurs services. Bien que les plafonds d’intérêt n’aient pas l’effet souhaité, les préoccupations suscitées par les coûts élevés de la microfinance et les pratiques de crédit abusives restent valides. En fait, la concurrence est le moyen le plus efficace de réduire à la fois le coût du microcrédit et les taux d’intérêt. La poursuite de politiques visant à stimuler la concurrence entre les prestataires de crédit et l’application de mesures bien conçues pour protéger les consommateurs — une loi sur la transparence des tarifs des financements, par exemple — pourrait largement contribuer à promouvoir la viabilité des opérations de microcrédit tout en protégeant les intérêts des consommateurs. La présente étude spéciale vise à expliquer les interactions entre le plafonnement des taux d’intérêt et la microfinance. Elle brosse un tableau de l’état actuel des connaissances en la matière, sur la base d’un examen des études consacrées à cette LE PLAFONNEMENT DES TAUX D’INTÉRÊT EN MICROFINANCE : QU’EN EST-IL À PRÉSENT ? Le CGAP, qui est le Groupe consultatif d’assistance aux pauvres, est un consortium formé par 33 organismes de développement qui appuient le secteur de la microfinance. De plus amples informations sont disponibles sur le site web du CGAP : www.cgap.org. Les auteurs de cette étude spéciale sont Brigit Helms, et Xavier Reille, tous deux spécialistes sénior de la microfinance au CGAP. La présente étude a bénéficié de la contribution de Nicole Pasricha, Patrick McAllister, et Mariana Salazar. Les auteurs souhaitent également remercier Rich Rosenberg, Tim Lyman, Elizabeth Littlefield, entre autres, de leurs précieux commentaires.

Transcript of Interest Rate Ceilings and Microfinance: The Story So … · se traduiraient par des coûts...

Etude Spéciale no 9 Septembre 2004

Mettre en place des services financiers pour les pauvres

Introduction

Le niveau élevé des taux d’intérêt demandés par de nombreuses IMF préoccupent les responsables politiques dans le monde entier. Plusieurs questions sont régulièrement soulevées à cet égard : pour quelles raisons des institutions qui ont pour vocation d’aider les pauvres perçoivent-elles des intérêts aussi élevés ? Comment les pouvoirs publics peuvent-ils donner leur aval à une telle pratique d’un point de vue politique ? Est-il normal que les pauvres subissent les conséquences d’un manque d’efficacité qui se traduiraient par des coûts élevés de la part des IMF ? Quels sont les meilleurs moyens de protéger les clients des prêteurs usuriers qui peuvent opérer sur le marché ?

Les pouvoirs publics ont de longue date recours au plafonnement des taux d’intérêt pour tenter de régler ces problèmes. Actuellement, une quarantaine de pays en développement et en transition plafonnent leurs taux d’intérêt. Malheureusement, cette pratique porte plus souvent préjudice aux personnes les plus vulnérables qu’elle ne les protège en restreignant finalement l’accès des pauvres aux services financiers. Lorsque les taux d’intérêt sont plafonnés, il est difficile, voir impossible, aux microprêteurs du secteur formel ou semi-formel de recouvrer leurs coûts, ce qui les force à se retirer du marché (ou les empêche d’y entrer). Les clients pauvres se retrouvent privés d’accès aux services financiers ou doivent se tourner vers les marchés du crédit informels (ceux sur lesquels opèrent les usuriers), qui sont encore plus onéreux. Les plafonds peuvent également réduire la transparence des coûts du crédit, car les prêteurs contournent les plafonds d’intérêt en faisant payer à leurs clients des commissions mal définies au titre de leurs services.

Bien que les plafonds d’intérêt n’aient pas l’effet souhaité, les préoccupations suscitées par les coûts élevés de la microfinance et les pratiques de crédit abusives restent valides. En fait, la concurrence est le moyen le plus efficace de réduire à la fois le coût du microcrédit et les taux d’intérêt. La poursuite de politiques visant à stimuler la concurrence entre les prestataires de crédit et l’application de mesures bien conçues pour protéger les consommateurs — une loi sur la transparence des tarifs des financements, par exemple — pourrait largement contribuer à promouvoir la viabilité des opérations de microcrédit tout en protégeant les intérêts des consommateurs.

La présente étude spéciale vise à expliquer les interactions entre le plafonnement des taux d’intérêt et la microfinance. Elle brosse un tableau de l’état actuel des connaissances en la matière, sur la base d’un examen des études consacrées à cette

Le pLafonnement des taux d’intérêt en microfinance : qu’en est-iL à présent ?

Le CGAP, qui est le Groupe

consultatif d’assistance aux

pauvres, est un consortium

formé par 33 organismes de

développement qui appuient le

secteur de la microfinance. De

plus amples informations sont

disponibles sur le site web

du CGAP : www.cgap.org.

Les auteurs de cette étude

spéciale sont Brigit Helms,

et Xavier Reille, tous deux

spécialistes sénior de la

microfinance au CGAP. La

présente étude a bénéficié

de la contribution de Nicole

Pasricha, Patrick McAllister,

et Mariana Salazar. Les

auteurs souhaitent également

remercier Rich Rosenberg,

Tim Lyman, Elizabeth

Littlefield, entre autres, de

leurs précieux commentaires.

�

question, d’observations de spécialistes et d’une enquête effectuée sur le plafonnement des taux d’intérêt menée par le CGAP dans le monde entier. Elle expose les raisons du niveau élevé des taux d’intérêt dont sont assortis les microcrédits et décrit les résultats obtenus jusqu’ici dans le cadre des mécanismes de financement à taux bonifiés. L’étude examine ensuite l’impact du plafonnement des taux d’intérêt sur les clients des institutions de microfinance. Elle présente les différentes méthodes de plafonnement des taux d’intérêt dans les pays en développement et en transition, ainsi qu’une description des limites et défis que pose nécessairement l’imposition de plafonds. Enfin, elle présente des recommandations sur les politiques à mener pour promouvoir une baisse des taux d’intérêt des microcrédits en stimulant la concurrence et en protégeant les consommateurs sans imposer de plafonds de taux d’intérêt.

Taux d’intérêt des microcrédits

Pour assurer aux pauvres un accès permanent aux services financiers dont ils ont besoin, les institutions financières doivent pouvoir recouvrer leurs coûts et dégager des bénéfices qu’elles pourront réinvestir pour alimenter la croissance. Si elles ne peuvent pas recouvrer leurs coûts, les institutions financières qui fournissent des services à une clientèle pauvre seront tributaires des subventions qu’elles pourront obtenir ; elles ne pourront donc probablement poursuivre leurs activités que jusqu’à l’épuisement de ces subventions (c’est-à-dire pendant un temps limité), et elles ne serviront qu’un petit nombre de clients. Elles auront aussi souvent tendance à aligner leurs objectifs sur ceux des donateurs ou des pouvoirs publics, au lieu de les définir en fonction des besoins des clients.

La section ci-après présente les principaux facteurs déterminants des taux d’intérêt des microcrédits.1 Elle examine la structure des coûts et la mesure dans laquelle les pauvres ont les moyens de payer des taux d’intérêt permettant

aux institutions de recouvrer leurs coûts. Elle analyse aussi les raisons pour lesquelles les mécanismes de bonification qui produisent des taux d’intérêt artificiellement bas ont échoué jusqu’à présent.

Pour quelles raisons les taux d’intérêt des

microcrédits sont-ils plus élevés que les taux

d’intérêt bancaires ?

Le microcrédit est onéreux, mais ce n’est pas parce que les risques inhérents à l’octroi de financements à une clientèle pauvre sont plus grands. En fait, le risque de non-remboursement que courent les bons programmes de microcrédit est souvent plus faible que celui des banques commerciales traditionnelles. Le microcrédit est cher parce qu’il est plus coûteux de procéder à de petites transactions qui exigent des contacts directs avec le client et parce que les IMF basent leur décision sur ces entretiens directs au lieu de recourir à des garanties officielles ou à une notation informatique (scoring) de la capacité d’endettement de leur client. Le coût relatif (en pourcentage) de l’octroi d’un prêt de faible montant sera toujours supérieur à celui d’un prêt plus important (voir l’encadré 1). Trois catégories de coûts doivent être recouvrés au moyen des intérêts perçus : le coût des ressources qui doivent être rétrocédés, le coût associé au risque de crédit (créances irrécouvrables), et les frais généraux (identification et évaluation des clients, traitement des demandes de financement, décaissement des prêts, collecte des remboursements et activités recouvrement en cas de non-remboursement).

Bien que les frais associés au microcrédit soient généralement proportionnellement plus élevés que ceux qui sont associés aux prêts des banques commerciales traditionnelles, les IMF sont souvent beaucoup plus productives que les banques commerciales. Par exemple, les IMF viables qui communiquent leurs données au Microfinance Information eXchange (MIX) indiquent qu’un chargé de prêts s’occupe, en moyenne, de 359 emprunteurs.�

Autre exemple, chaque interaction avec un client (c’est-à-dire une visite ou une transaction) ne coûte que 0,�5 dollars à une IMF indienne viable. Toutefois, étant donné le nombre élevé d’interactions nécessaires, ce faible coût unitaire produit, pour l’ensemble des transactions, des frais généraux représentant �5 % du montant moyen du portefeuille.3 Par contre, les banques commerciales indiennes affichent généralement des frais d’exploitation représentant de l’ordre

de 5 à 7 % de l’encours de leurs prêts.4 Le problème que devront résoudre les institutions de microfinance consistera à encourager les innovations qui leur permettront d’accroître encore plus leur productivité et de réduire leurs frais généraux et, partant, d’abaisser leurs taux. Il n’en reste pas moins, que même si les activités de microfinance sont les plus efficaces possibles, elles resteront plus onéreuses que les opérations de prêt conventionnelles.

Comment les pauvres peuvent-ils assumer des

taux d’intérêt aussi élevés ?

Les pauvres se soucient généralement plus d’avoir un accès constant au crédit que du coût effectif de ce crédit.5 Les études d’impact montrent que les clients profitent des microcrédits qui leur sont consentis. Elles montrent également que les clients des institutions de microfinance peuvent rembourser leurs emprunts et qu’ils le font dans la plupart des cas, pour ensuite

revenir contracter de nouveaux emprunts.6 Le niveau élevé des taux de remboursement et de renouvellement des emprunts témoigne des avantages que les clients tirent du microcrédit. Le niveau élevé des taux de remboursement montre également que les emprunteurs ont les moyens d’assumer le coût de ces prêts (car, sinon, l’incapacité dans laquelle ils seraient de rembourser leurs emprunts se manifesterait au niveau des taux d’impayés).

3

encadré 1. structure des coûts du microcrédit

Comparons les coûts de deux prêteurs fictifs, un fournisseur prêts de montants importants (fournisseur en gros) et un fournisseur de microcrédits, qui prêtent chacun 1 000 000 dollars. Le fournisseur en gros prête cette somme dans le cadre d’une seule opération de financement, tandis que le fournisseur de microcrédits accorde 10 000 prêts de 100 dollars chacun.

Le coût du capital et le risque de perte sur créances irrécouvrables sont proportionnels au montant du prêt. Les deux prêteurs doivent lever un montant de 1 000 000 dollars pour financer leurs prêts et accepter le même taux du marché, 10 % par exemple. Si les deux prêteurs ne peuvent, en général, pas recouvrer 1 % de leurs prêts chaque année, il leur faudra constituer une provision pour créances douteuses équivalant à ce montant. Les deux prêteurs peuvent recouvrer le coût de leur capital et se protéger du risque de non-paiement en percevant une rémunération de 11 % (10% + 1% = 11%) sur les montants qu’ils prêtent à leurs clients.

Les frais généraux ne sont pas proportionnels au montant du prêt. L’octroi d’un prêt unique de 1 000 000 de dollars peut coûter au fournisseur en gros un montant de 30 000 dollars (3 % du montant du prêt) en raison des ressources humaines et des frais qu’il devra consacrer à l’évaluation, au décaissement, au suivi, et au recouvrement du prêt. Ce fournisseur en gros est en mesure de recouvrer la totalité de ses coûts en demandant à l’emprunteur d’acquitter un taux d’intérêt de 14 % (10% + 1% + 3% = 14%).

Les frais généraux du fournisseur de microcrédits seront, toutefois, nettement supérieurs à 3 % du montant de chaque prêt de 100 dollars. Le fournisseur de microcrédits devra probablement dépenser non pas trois dollars mais au moins 20 dollars par emprunteur. Le fournisseur du gros prêt doit traiter avec un seul emprunteur mais le fournisseur de microcrédits doit faire affaire avec 10 000 clients qui ne peuvent pas, en général, fournir de garanties ni présenter d’états financiers et ne figurent pas dans la base de données d’une centrale des risques. Il est aussi possible qu’un grand nombre de ces clients soient analphabètes. Toute opération de prêt, et de recouvrement des montants prêtés, menée avec ce type clientèle implique de nombreux contacts directs.

Si l’on suppose que le prêt du fournisseur en gros est remboursé sur une base trimestrielle, il faudra à ce fournisseur traiter quatre opérations de paiement par an. Les emprunteurs du fournisseur de microcrédits rembourseront celui-ci probablement sur une base mensuelle, voire même plus fréquemment, ce qui impliquera au moins 120 000 transactions par an. Les frais généraux du fournisseur en gros seront de 30 000 dollars par an tandis que ceux du fournisseur de microcrédits atteindront au moins 200 000 dollars. Pour que ce dernier puisse recouvrer ses coûts, il lui faudra percevoir une commission de 20 % sur les montants prêtés, ce qui se traduira par un taux d’intérêt d’au moins 33 % (10% + 1% + 20% = 33%). Il est important de noter que les frais généraux des IMF de création récente peuvent être beaucoup plus élevés parce qu’elles sont trop petites pour pouvoir réaliser des économies d’échelle.

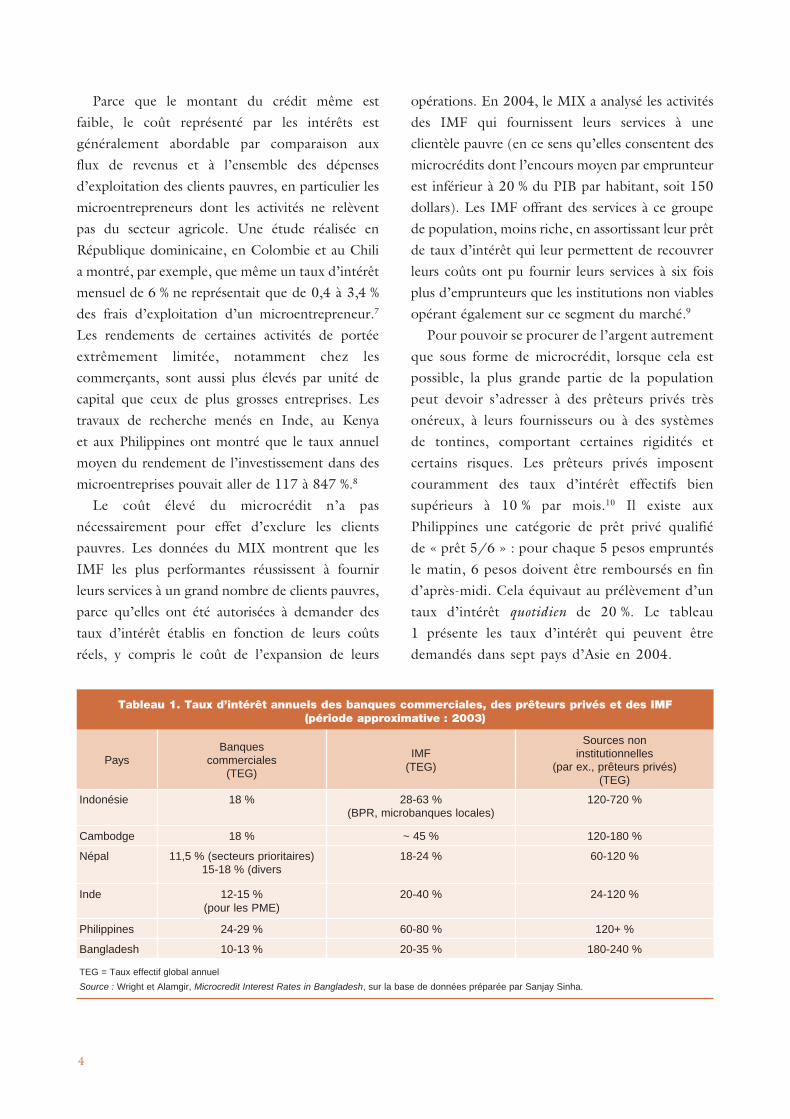

Parce que le montant du crédit même est faible, le coût représenté par les intérêts est généralement abordable par comparaison aux flux de revenus et à l’ensemble des dépenses d’exploitation des clients pauvres, en particulier les microentrepreneurs dont les activités ne relèvent pas du secteur agricole. Une étude réalisée en République dominicaine, en Colombie et au Chili a montré, par exemple, que même un taux d’intérêt mensuel de 6 % ne représentait que de 0,4 à 3,4 % des frais d’exploitation d’un microentrepreneur.7 Les rendements de certaines activités de portée extrêmement limitée, notamment chez les commerçants, sont aussi plus élevés par unité de capital que ceux de plus grosses entreprises. Les travaux de recherche menés en Inde, au Kenya et aux Philippines ont montré que le taux annuel moyen du rendement de l’investissement dans des microentreprises pouvait aller de 117 à 847 %.8

Le coût élevé du microcrédit n’a pas nécessairement pour effet d’exclure les clients pauvres. Les données du MIX montrent que les IMF les plus performantes réussissent à fournir leurs services à un grand nombre de clients pauvres, parce qu’elles ont été autorisées à demander des taux d’intérêt établis en fonction de leurs coûts réels, y compris le coût de l’expansion de leurs

opérations. En �004, le MIX a analysé les activités des IMF qui fournissent leurs services à une clientèle pauvre (en ce sens qu’elles consentent des microcrédits dont l’encours moyen par emprunteur est inférieur à �0 % du PIB par habitant, soit 150 dollars). Les IMF offrant des services à ce groupe de population, moins riche, en assortissant leur prêt de taux d’intérêt qui leur permettent de recouvrer leurs coûts ont pu fournir leurs services à six fois plus d’emprunteurs que les institutions non viables opérant également sur ce segment du marché.9

Pour pouvoir se procurer de l’argent autrement que sous forme de microcrédit, lorsque cela est possible, la plus grande partie de la population peut devoir s’adresser à des prêteurs privés très onéreux, à leurs fournisseurs ou à des systèmes de tontines, comportant certaines rigidités et certains risques. Les prêteurs privés imposent couramment des taux d’intérêt effectifs bien supérieurs à 10 % par mois.10 Il existe aux Philippines une catégorie de prêt privé qualifié de « prêt 5/6 » : pour chaque 5 pesos empruntés le matin, 6 pesos doivent être remboursés en fin d’après-midi. Cela équivaut au prélèvement d’un taux d’intérêt quotidien de �0 %. Le tableau 1 présente les taux d’intérêt qui peuvent être demandés dans sept pays d’Asie en �004.

4

tableau 1. taux d’intérêt annuels des banques commerciales, des prêteurs privés et des imf (période approximative : 2003)

PaysBanques

commerciales (TEG)

IMF (TEG)

Sources non institutionnelles

(par ex., prêteurs privés) (TEG)

Indonésie 18 % 28-63 % (BPR, microbanques locales)

120-720 %

Cambodge 18 % ~ 45 % 120-180 %

Népal 11,5 % (secteurs prioritaires) 15-18 % (divers

18-24 % 60-120 %

Inde 12-15 % (pour les PME)

20-40 % 24-120 %

Philippines 24-29 % 60-80 % 120+ %

Bangladesh 10-13 % 20-35 % 180-240 %

TEG = Taux effectif global annuel

Source : Wright et Alamgir, Microcredit Interest Rates in Bangladesh, sur la base de données préparée par Sanjay Sinha.

Dans de nombreux pays, les prêteurs du secteur informel sont davantage susceptibles d’adopter des pratiques de prêts usuraires, c’est-à-dire des comportements de prêteurs non scrupuleux qui exploitent ou dupent des emprunteurs en les amenant à assumer une dette que ces derniers peuvent ne pas être en mesure d’honorer, et qui emploient des moyens abusifs pour se faire rembourser. Le coût de ces prêts abusifs peut inclure la perte d’une garantie précieuse, le transfert des biens aux prêteurs (sur le long terme) et/ou des sanctions sociales et psychologiques.11

Que dire des mécanismes de prêt à des taux

d’intérêt bonifiés ?

Étant donné la réticence des prêteurs commerciaux à entreprendre des opérations sur certains marchés particuliers, comme les marchés ruraux ou agricoles, les pouvoirs publics prennent souvent le parti de mettre en place des institutions et des programmes de crédit ruraux spécialisés. Ces programmes maintiennent couramment les taux d’intérêt à des niveaux artificiellement bas, ce qui a le même effet qu’un plafonnement des taux d’intérêt. Malheureusement, les mécanismes de prêts subventionnés par l’État et par les bailleurs de fonds qui fournissent des crédits aux pauvres à des taux intérêt trop faibles pour assurer la viabilité des transactions ne sont généralement pas en mesure d’offrir des services financiers à long terme aux groupes qu’ils ciblent.

Depuis les années 70, un nombre croissant d’études montrent que l’application de taux d’intérêt bonifiés nuit à la fourniture de services financiers aux pauvres.1� Plusieurs problèmes ont été identifiés dans le cadre des programmes de financement bonifié. Premièrement, ces programmes suscitent l’ingérence des pouvoirs politiques. Ces derniers sont enclins à détourner les crédits vers des emprunteurs mieux nantis et ils encouragent la recherche de rentes. La disponibilité de fonds bon marché génère une demande de financement excessive de sorte qu’il devient nécessaire de rationner les prêts bonifiés, ce qui a pour effet d’exacerber les effets négatifs précédents.

Les prêteurs qui consentent des prêts bonifiés préfèrent généralement traiter avec de gros emprunteurs parce que le niveau très faible des taux d’intérêt ne leur permet pas de recouvrer les coûts, plus élevés, engendrés par des prêts de faible montant, ou parce que les gros emprunteurs ont une plus grande influence politique. En 1991, selon les estimations, 5 % des agriculteurs africains, et environ 15 % des agriculteurs d’Asie et d’Amérique latine, avaient accès à des crédits du système officiel. Une petite fraction des emprunteurs (seulement 5 %) a drainé jusqu’à 80 % du volume total de ces crédits. Au lieu de réduire les inégalités de revenus, les programmes de crédit bonifié les accroissent souvent.13

5

encadré 2. Le cas du programme indien de développement rural intégré (irdp)

Dans les années 80, le gouvernement indien a mis en place un ensemble de programmes ciblés de financement bonifié, dont l’IRDP. Ce dernier s’est heurté aux trois problèmes classiques que rencontrent les mécanismes de prêt bonifié : le détournement des fonds au profit des mieux nantis, un faible taux de remboursement et l’impossibilité de fonctionner sans d’importantes subventions. Le taux de recouvrement des montants prêtés par l’IDRP varie entre 10 et 55 % ; une étude consacrée en 1993 au financement des activités rurales fait état d’un détournement généralisé des crédits et d’une ignorance relative des conditions de remboursement par les emprunteurs. En revanche, les principales IMF indiennes (Share et BASIX) affichent des taux de remboursement proche de 100 %. Il ressort aussi de l’étude précédente que le coût total assumé par les clients dans le cadre du IDRP s’établit entre 26 et 38 % lorsque l’on prend en compte les coûts de transaction (y compris les pots-de-vin). D’autres études ont montré que l’IRDP a tendance à favoriser les segments les mieux nantis de la population rurale plutôt que les groupes les plus pauvres.

Sources : Mahajan and Ramola, « Financial Services for the Rural Poor » ; Banque mondiale, Microfinance in India ; et données de 2002 du MIX Market, www.mixmarket.org

Deuxièmement, les emprunteurs considèrent souvent que les ressources publiques assorties de conditions libérales sont des dons ou des cadeaux et ils sont donc moins susceptibles de rembourser les prêts contractés dans le cadre d’un programme bonifié. C’est le cas en particulier dans les pays qui poursuivent de longue date des programmes d’annulation des créances, notamment auprès du secteur agricole14. Les institutions qui bénéficient de l’aide de l’État sont également peu incitées à assurer un suivi efficace de leurs prêts puisque le succès de leurs opérations est mesuré bien plus par le volume de leurs financements que par leurs résultats financiers. Des taux de non-remboursement de 50 % et plus ont pu être observés dans le cadre des programmes de crédit rural bonifié dans le monde entier, notamment en Inde (50 %), au Bangladesh (71 %), en Malaisie et au Népal (40 % chacun).15

Troisièmement, les programmes de l’État sont tenus d’appliquer des taux d’intérêt faibles de sorte que les institutions de financement ne peuvent jamais recouvrer leurs coûts et doivent, par conséquent, recevoir systématiquement des subventions de l’État ou des bailleurs de fonds, ce qui ne manque pas d’avoir d’importantes implications budgétaires. Par exemple, la Banque tunisienne de solidarité (BTS) opère dans le cadre d’un mécanisme bonifié appliquant un taux intérêt annuel de 5 %, soit un niveau insuffisant pour assurer le recouvrement de ses coûts.16 La banque doit, par conséquent, recevoir systématiquement des subventions de l’État pour pouvoir survivre.

Impact du plafonnement des taux d’intérêt sur les clients pauvres

Les plafonds de taux d’intérêt fixés à un niveau trop bas pour que les opérations de microcrédit soient viables limitent l’accès des groupes de populations pauvres aux services financiers. Les organismes publics qui fixent les plafonds des taux d’intérêt (de

même que la population en général) ne tiennent généralement pas compte de la structure des coûts du microcrédit dans leurs calculs. Ils prennent en fait pratiquement toujours pour référence le secteur, moins onéreux, des banques commerciales qui consentent des prêts de montants plus importants que les institutions de microfinance. Cette manière de procéder signifie que, dans bien des cas, les pouvoirs publics éprouvent des difficultés, sur le plan politique, à fixer les plafonds à des niveaux suffisamment élevés pour permettre aux activités de microfinance de prospérer. S’il est vrai que les clients qui réussissent à obtenir des prêts dont le taux d’intérêt est plafonné profiteront de cette mesure, un nombre bien plus important d’emprunteurs potentiels en souffriront.

Cette section examine les deux principaux effets du plafonnement des taux intérêt sur les pauvres. Le premier est la restriction de l’accès au crédit, que ce soit en raison de la contraction du marché ou de l’absence de sources de microcrédit, tandis que le second tient à la diminution de la transparence du coût total des prêts.

Accès limités au crédit

Lorsque les taux d’intérêt sont plafonnés, nombre d’IMF se retirent du marché, se développent lentement et/ou réduisent l’envergure de leurs activités dans les zones rurales et sur les autres segments du marché où il leur est plus coûteux d’opérer parce qu’elles ne peuvent pas recouvrer leurs charges d’exploitation. Le plafonnement des taux d’intérêt décourage, de même, les banques commerciales d’étendre la portée de leurs activités sur les marchés ruraux ou du microcrédit qui sont plus onéreux.

On a pu observer en �001 une contraction du marché au Nicaragua après que le parlement ait décidé de plafonner les taux d’intérêt que pouvaient demander des catégories de prêteurs particuliers, notamment les ONG /IMF. Le taux de croissance annuel du portefeuille de ces IMF est

6

tombé de 30 % à moins de � %. Le plafonnement des taux d’intérêt a également incité plusieurs institutions de microfinance à mettre un terme à leurs opérations en zones rurales, où les risques et les charges d’exploitation sont plus élevés17.

En Afrique de l’Ouest, la Banque centrale des États de l’Afrique de l’Ouest (BCEAO) plafonne actuellement à �7 % les taux d’intérêt que peuvent demander les prêteurs non bancaires relevant de la loi de microfinance. Ce plafond est applicable aux institutions de microfinance de la plupart des pays membres. Il semble que, de ce fait, plusieurs grandes IMF aient décidé de mettre fin aux services qu’elles offraient aux communautés pauvres et éloignées pour recentrer leurs opérations sur les zones urbaines où il leur coûte moins cher de fournir leurs services. Les IMF opérant en Afrique de l’Ouest ont également entrepris d’accroître le montant moyen de leurs prêts (et probablement d’offrir leurs services à une clientèle moins pauvre) afin d’augmenter l’efficacité et la rentabilité de leurs opérations. Ces mesures n’ont toutefois pas produit les résultats escomptés. Vingt-deux des vingt-quatre IMF agréées au Mali ne sont pas financièrement viables, en partie à cause de la faiblesse des taux d’intérêt qu’elles peuvent demander.18 Les banques du pays, à l’instar de celles des autres pays de la région, sont assujetties à un plafond encore plus bas, à savoir 18 %.

De récentes études réalisées par Accion International font valoir que le plafonnement des taux d’intérêt en Colombie a contrecarré le développement de la microfinance commerciale dans le pays, essentiellement en décourageant les ONG poursuivant des activités de microfinance de devenir des intermédiaires financiers agréés19. Au Kenya, la menace de nouveaux textes de loi sur le plafonnement des taux d’intérêt a suffi pour inciter la Cooperative Bank of Kenya à remettre à une date

ultérieure ses importants projets d’expansion de ses activités sur le marché du microcrédit.�0

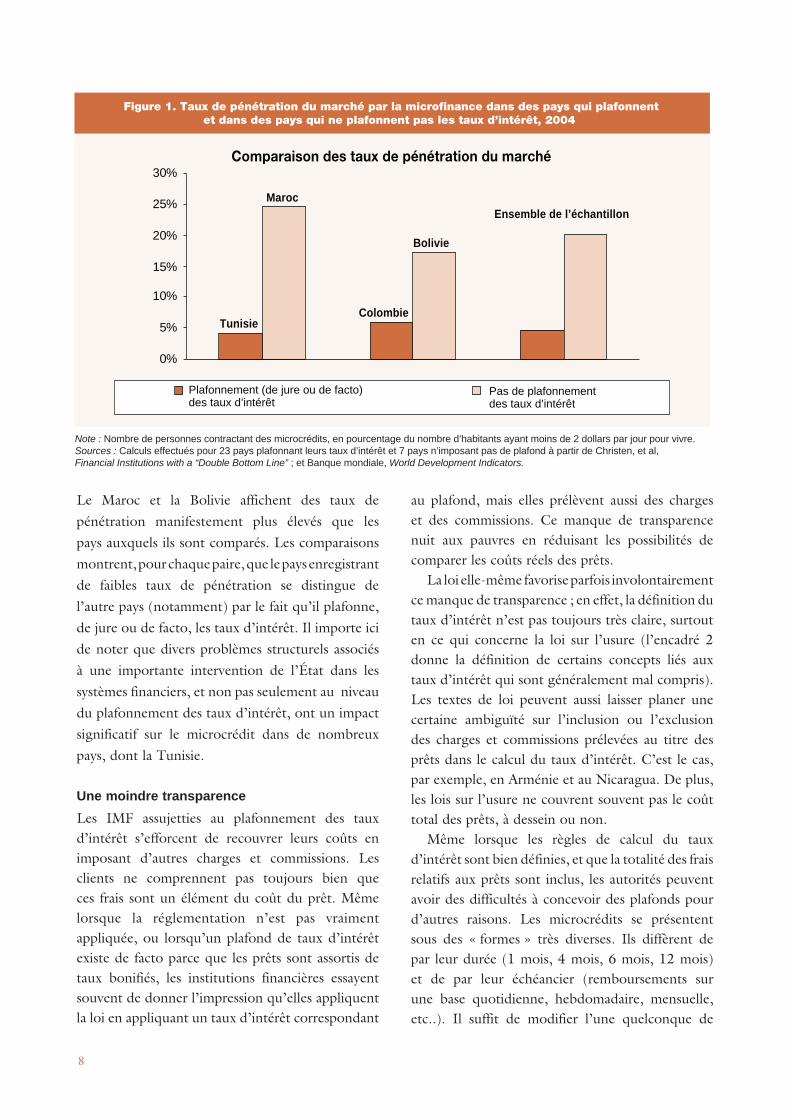

Il est difficile d’établir ce qu’il serait advenu sur des marchés spécifiques en l’absence de plafonds de taux d’intérêt. Toutefois, la comparaison des taux de pénétration du marché dans �3 pays imposant des plafonds et dans 7 pays n’appliquant pas de plafond semble indiquer que les taux de pénétration sont plus élevés dans le cas de ces derniers pays.�1 Ces taux sont de 4,6 %, en moyenne, pour le premier groupe tandis que les pays qui ne plafonnent pas leurs taux d’intérêt ou imposent des plafonds n’ayant guère d’impact sur le microcrédit affichent des taux de pénétration de �0,� %, soit plus du quadruple (voir la figure 1).† Les taux de pénétration du marché dans deux paires de pays présentant des caractéristiques similaires sont également indiqués sur la figure 1, et leur comparaison fournit des indications supplémentaires sur les effets que peuvent avoir les plafonds de taux d’intérêt.

† L’analyse présentée ici utilise comme variable de remplacement de

la pénétration du marché pour les groupes de population le ratio du

nombre de clients de services de microcrédit au nombre estimatif de

personnes ayant moins de � dollars par jour pour vivre. Le nombre

de client des services de microcrédit est tiré de l’étude de Christen,

Rosenberg et Jayadeva, Financial Institutions with a “Double Bottom

Line”, dans laquelle les auteurs analysent une enquête consacrée par

le CGAP à l’ampleur des populations touchées dans le monde par les

« autres » institutions financières, et notamment les banques agricoles,

les banques de développement et les banques postales d’État ; les

mutuelles d’épargne et de crédit dont les membres sont propriétaires ;

d’autres banques d’épargne ; les banques locales ou rurales ayant

une faible dotation en capital ; et les programmes et institutions de

microfinance (IMF) spécialisées rentrant dans des catégories diverses

(ONG, institutions financières non bancaires [IFNB], et les banques

commerciales). Les chiffres indiqués dans cette étude ont été calculés

à partir des données recueillies sur le nombre total de comptes de

prêt dans chaque pays. Les méthodes de collecte des données et

l’imperfection de ces données sont expliquées en détail dans l’étude

(p. 3-4). Les estimations du nombre de personnes ayant moins de �

dollars par jour pour vivre utilisées pour cette étude sont tirées des

World Development Indicators de la Banque mondiale.

7

Le Maroc et la Bolivie affichent des taux de pénétration manifestement plus élevés que les pays auxquels ils sont comparés. Les comparaisons montrent, pour chaque paire, que le pays enregistrant de faibles taux de pénétration se distingue de l’autre pays (notamment) par le fait qu’il plafonne, de jure ou de facto, les taux d’intérêt. Il importe ici de noter que divers problèmes structurels associés à une importante intervention de l’État dans les systèmes financiers, et non pas seulement au niveau du plafonnement des taux d’intérêt, ont un impact significatif sur le microcrédit dans de nombreux pays, dont la Tunisie.

Une moindre transparence

Les IMF assujetties au plafonnement des taux d’intérêt s’efforcent de recouvrer leurs coûts en imposant d’autres charges et commissions. Les clients ne comprennent pas toujours bien que ces frais sont un élément du coût du prêt. Même lorsque la réglementation n’est pas vraiment appliquée, ou lorsqu’un plafond de taux d’intérêt existe de facto parce que les prêts sont assortis de taux bonifiés, les institutions financières essayent souvent de donner l’impression qu’elles appliquent la loi en appliquant un taux d’intérêt correspondant

au plafond, mais elles prélèvent aussi des charges et des commissions. Ce manque de transparence nuit aux pauvres en réduisant les possibilités de comparer les coûts réels des prêts.

La loi elle-même favorise parfois involontairement ce manque de transparence ; en effet, la définition du taux d’intérêt n’est pas toujours très claire, surtout en ce qui concerne la loi sur l’usure (l’encadré � donne la définition de certains concepts liés aux taux d’intérêt qui sont généralement mal compris). Les textes de loi peuvent aussi laisser planer une certaine ambiguïté sur l’inclusion ou l’exclusion des charges et commissions prélevées au titre des prêts dans le calcul du taux d’intérêt. C’est le cas, par exemple, en Arménie et au Nicaragua. De plus, les lois sur l’usure ne couvrent souvent pas le coût total des prêts, à dessein ou non.

Même lorsque les règles de calcul du taux d’intérêt sont bien définies, et que la totalité des frais relatifs aux prêts sont inclus, les autorités peuvent avoir des difficultés à concevoir des plafonds pour d’autres raisons. Les microcrédits se présentent sous des « formes » très diverses. Ils diffèrent de par leur durée (1 mois, 4 mois, 6 mois, 1� mois) et de par leur échéancier (remboursements sur une base quotidienne, hebdomadaire, mensuelle, etc..). Il suffit de modifier l’une quelconque de

8

Figure 1. Taux de pénétration du marché par la microfinance dans des pays qui plafonnentet dans des pays qui ne plafonnent pas les taux d’intérêt, 2004

Bolivie

0%

5%

10%

15%

20%

25%

30%

Tunisie

Maroc

Colombie

Ensemble de l’échantillon

Comparaison des taux de pénétration du marché

Plafonnement (de jure ou de facto)des taux d’intérêt

Pas de plafonnement des taux d’intérêt

Note : Nombre de personnes contractant des microcrédits, en pourcentage du nombre d’habitants ayant moins de 2 dollars par jour pour vivre. Sources : Calculs effectués pour 23 pays plafonnant leurs taux d’intérêt et 7 pays n’imposant pas de plafond à partir de Christen, et al, Financial Institutions with a “Double Bottom Line” ; et Banque mondiale, World Development Indicators.

ces variables pour que le taux d’intérêt effectif d’un instrument de prêt change, de sorte que les taux d’intérêt qui peuvent s’appliquer à un même instrument peuvent être extrêmement variés. Il est donc difficile de comparer les produits de crédit en se basant uniquement sur leur prix, et encore plus difficile d’assurer la transparence de ces derniers, avec ou sans plafonnement des taux d’intérêt.

Lorsque les taux d’intérêt ont été plafonnés, les institutions de microfinance nicaraguayennes ont imposé toute une gamme de commissions et autres charges pour recouvrer leurs coûts. Par exemple, le programme de microfinance FDL a commencé à ajouter des frais administratifs, qui ont semé la confusion parmi ses clients.�� En Afrique du Sud, le Micro Finance Regulatory Council (MFRC), qui est l’organisme responsable de la réglementation des activités de microfinancement dans le pays, a été chargé par le ministère sud-africain du Commerce et de l’Industrie de coordonner un examen de l’ensemble des textes de loi régissant le crédit à la consommation en �003. Il est ressorti de cet examen que certaines institutions contournent les plafonds en exigeant que leurs emprunteurs contractent une assurance-vie à titre de garantie et en prélevant d’autres commissions, ce qui a pour effet de réduire la transparence du coût total du crédit.�3 La législation arménienne ne fait pas non plus état d’une formule de calcul des intérêts ni n’indique clairement s’il convient d’inclure d’autres commissions ou frais dans le calcul du taux d’intérêt aux fins de déterminer si les plafonds établis sont respectés ou non. En conséquence, aussi bien les banques que les IMF prélèvent diverses commissions et autres frais.�4

Le plafonnement des taux d’intérêt dans les pays en développement et en transition

De nombreux pays en développement ont libéralisé les taux d’intérêt dans les années 80, dans le contexte de réformes du secteur financier. Plusieurs États ont toutefois maintenu le principe du plafonnement sous une forme quelconque, et d’autres ont depuis lors adopté des plafonds afin de protéger les consommateurs des pratiques de prêt abusives. En règle générale, la plupart des plafonds actuellement imposés sur les taux d’intérêt ne visent pas particulièrement la microfinance, bien qu’ils puissent avoir un impact significatif sur ce secteur s’ils sont inférieurs aux taux permettant de recouvrer les frais d’exploitation (dits « taux viables »).

Dans certains pays, l’apparition d’IMF non gouvernementales demandant des taux d’intérêt plus élevés que les taux des banques commerciales et des banques d’État a amené les pouvoirs publics à imposer des plafonds de taux d’intérêt, ou du moins à envisager de le faire. L’évolution récente de la situation en Bolivie et au Bangladesh revêt à et égard un intérêt particulier puisque ces deux champions de la microfinance affichent des taux de pénétration du marché élevés en régime de taux d’intérêt libéralisé. En Bolivie, un décret présidentiel daté de janvier �004 plafonne les taux d’intérêt pour les prêts de faible montant. Au Bangladesh, la principale institution de financement faîtière, PKSF, a été incitée par de récents débats politiques à imposer un abaissement des taux auxquels les IMF se refinancent auprès d’elle.

9

tableau 2. taux d’intérêt : principaux concepts et définitions

Taux d’intérêt nominal Le taux nominal est le taux indiqué dans le contrat de prêt ; il est généralement exprimé en pourcentage mensuel ou annuel. Son calcul ne tient pas compte ni des charges, ni des commis-sions, ni des autres frais associés au prêt.

Taux d’intérêt effectif Un taux effectif donne lieu à la conversion de tous les frais financiers (par ex. intérêts, charges, et commissions) aux fins du calcul des intérêts sur capital restant dû pour la période de rembourse-ment. Le taux effectif représente le coût financier assumé par l’emprunteur s’il n’existe aucune obligation de constitution d’épargne. Il englobe la totalité des frais financiers représentés par un pourcentage du montant du prêt utilisé durant chaque période de paiement.

Taux effectif global (TEG)

Le TEG est égal au produit du taux d’intérêt effectif par période de paiement par le nombre de péri-odes de paiement par an.

Taux d’intérêt réel Le taux d’intérêt réel est le taux produit par l’ajustement du taux d’intérêt au titre de l’inflation. Un taux réel négatif signifie que le taux d’intérêt demandé est inférieur au taux d’inflation. On emploie souvent le terme « Taux d’intérêt positif » pour indiquer que le taux est supérieur au taux d’inflation.

10

La popularité croissante dont jouit l’adoption de textes de loi visant spécifiquement la microfinance dans certains pays pourrait se traduire malencontreusement par l’imposition de plafonds de taux d’intérêt à une date future. Au Maroc, par exemple, la Loi de 1999 sur les Associations de microcrédit donne au ministère chargé des finances le droit de fixer un taux d’intérêt nominal maximum — même s’il n’a pas encore exercé ce droit. Dans d’autres pays, la question du taux d’intérêt est de nouveau abordée dans le dialogue

sur l’action à mener. Au Kenya, par exemple, le Projet de loi Donde vise à plafonner tous les taux d’intérêt appliqués par de nombreuses catégories de prêteurs.�5

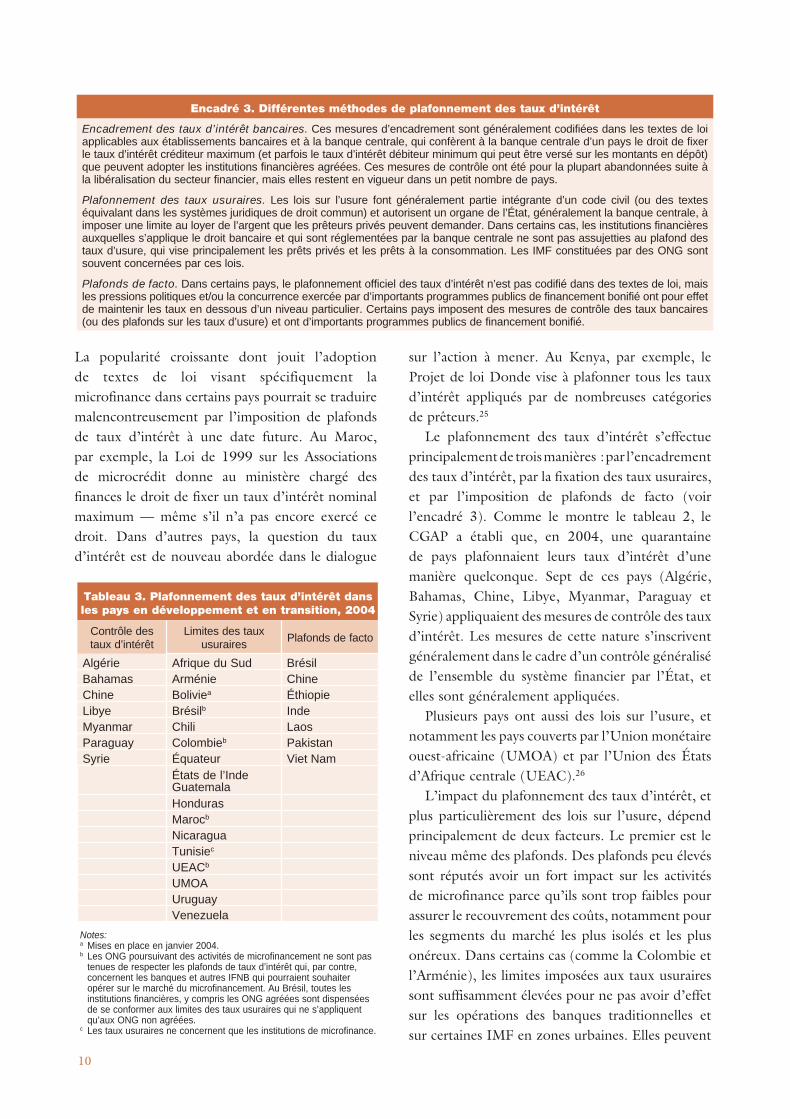

Le plafonnement des taux d’intérêt s’effectue principalement de trois manières : par l’encadrement des taux d’intérêt, par la fixation des taux usuraires, et par l’imposition de plafonds de facto (voir l’encadré 3). Comme le montre le tableau �, le CGAP a établi que, en �004, une quarantaine de pays plafonnaient leurs taux d’intérêt d’une manière quelconque. Sept de ces pays (Algérie, Bahamas, Chine, Libye, Myanmar, Paraguay et Syrie) appliquaient des mesures de contrôle des taux d’intérêt. Les mesures de cette nature s’inscrivent généralement dans le cadre d’un contrôle généralisé de l’ensemble du système financier par l’État, et elles sont généralement appliquées.

Plusieurs pays ont aussi des lois sur l’usure, et notamment les pays couverts par l’Union monétaire ouest-africaine (UMOA) et par l’Union des États d’Afrique centrale (UEAC).�6

L’impact du plafonnement des taux d’intérêt, et plus particulièrement des lois sur l’usure, dépend principalement de deux facteurs. Le premier est le niveau même des plafonds. Des plafonds peu élevés sont réputés avoir un fort impact sur les activités de microfinance parce qu’ils sont trop faibles pour assurer le recouvrement des coûts, notamment pour les segments du marché les plus isolés et les plus onéreux. Dans certains cas (comme la Colombie et l’Arménie), les limites imposées aux taux usuraires sont suffisamment élevées pour ne pas avoir d’effet sur les opérations des banques traditionnelles et sur certaines IMF en zones urbaines. Elles peuvent

encadré 3. différentes méthodes de plafonnement des taux d’intérêt

Encadrement des taux d’intérêt bancaires. Ces mesures d’encadrement sont généralement codifiées dans les textes de loi applicables aux établissements bancaires et à la banque centrale, qui confèrent à la banque centrale d’un pays le droit de fixer le taux d’intérêt créditeur maximum (et parfois le taux d’intérêt débiteur minimum qui peut être versé sur les montants en dépôt) que peuvent adopter les institutions financières agréées. Ces mesures de contrôle ont été pour la plupart abandonnées suite à la libéralisation du secteur financier, mais elles restent en vigueur dans un petit nombre de pays.

Plafonnement des taux usuraires. Les lois sur l’usure font généralement partie intégrante d’un code civil (ou des textes équivalant dans les systèmes juridiques de droit commun) et autorisent un organe de l’État, généralement la banque centrale, à imposer une limite au loyer de l’argent que les prêteurs privés peuvent demander. Dans certains cas, les institutions financières auxquelles s’applique le droit bancaire et qui sont réglementées par la banque centrale ne sont pas assujetties au plafond des taux d’usure, qui vise principalement les prêts privés et les prêts à la consommation. Les IMF constituées par des ONG sont souvent concernées par ces lois.

Plafonds de facto. Dans certains pays, le plafonnement officiel des taux d’intérêt n’est pas codifié dans des textes de loi, mais les pressions politiques et/ou la concurrence exercée par d’importants programmes publics de financement bonifié ont pour effet de maintenir les taux en dessous d’un niveau particulier. Certains pays imposent des mesures de contrôle des taux bancaires (ou des plafonds sur les taux d’usure) et ont d’importants programmes publics de financement bonifié.

tableau 3. plafonnement des taux d’intérêt dans les pays en développement et en transition, 2004

Contrôle des taux d’intérêt

Limites des taux usuraires

Plafonds de facto

Algérie Afrique du Sud BrésilBahamas Arménie ChineChine Boliviea ÉthiopieLibye Brésilb IndeMyanmar Chili LaosParaguay Colombieb PakistanSyrie Équateur Viet Nam

États de l’Inde GuatemalaHondurasMarocb

NicaraguaTunisiec

UEACb

UMOAUruguayVenezuela

Notes:a Mises en place en janvier 2004.b Les ONG poursuivant des activités de microfinancement ne sont pas

tenues de respecter les plafonds de taux d’intérêt qui, par contre, concernent les banques et autres IFNB qui pourraient souhaiter opérer sur le marché du microfinancement. Au Brésil, toutes les institutions financières, y compris les ONG agréées sont dispensées de se conformer aux limites des taux usuraires qui ne s’appliquent qu’aux ONG non agréées.

c Les taux usuraires ne concernent que les institutions de microfinance.

toutefois avoir un impact sur les opérations de microfinance des institutions financières qui sont assujetties à la loi, surtout dans les zones rurales ou isolées.�7

Le deuxième facteur est la rigueur avec laquelle le plafond est effectivement imposé. Cette rigueur varie selon la situation existante, et notamment, la clarté de la législation ou de la réglementation, ainsi que les incitations et les capacités institutionnelles de l’organisme chargé de faire respecter le plafond. En Colombie et dans certains pays d’Afrique de l’Ouest comme le Mali, les mesures de plafonnement des taux d’intérêt sont réputées être rigoureusement appliquées.�8

Il est toutefois souvent difficile de faire respecter les plafonds des taux d’intérêt, surtout dans le cas de la microfinance. Les lois portant création de ces plafonds, notamment les lois sur l’usure, sont souvent proposées par des politiciens, plutôt que par des organismes ou d’autres groupes versés dans les questions financières. L’organisme chargé de faire respecter les plafonds n’est pas toujours clairement identifié ou peut ne pas avoir les compétences techniques requises. Les textes de loi couvrant souvent un grand nombre d’institutions non bancaires, voire même des particuliers, les organismes en question peuvent ne pas avoir les capacités nécessaires pour accomplir leur tâche, comme c’est le cas en Arménie, en Afrique du Sud et dans plusieurs pays d’Amérique latine.

encadré 4. difficultés posées par l’application des plafonds de taux d’intérêt au Bénin

Au sein de l’UMOA, le ministère béninois des Finances (à l’instar, de fait, des ministres des Finances de la plupart des pays membres de l’Union monétaire) n’est pas en mesure d’assurer la supervision de toutes les IMF agréées dans le pays faute d’avoir les ressources humaines et techniques requises. Depuis la création de la Cellule Microfinance au sein du ministère béninois des Finances, seulement 14 IMF ont fait l’objet d’une inspection sur place. La loi dispose que toutes les IMF sont tenues de soumettre leurs états financiers annuels ; or en 2000, la Cellule n’a reçu les états financiers que de 35 établissements, soit environ 41 % des organismes visés. Aucune sanction n’a été prise contre les IMF agréées qui n’ont pas respecté la loi. Pour donner une idée de la charge de travail de supervision, la Commission bancaire de l’UMOA, qui couvre la région toute entière, supervise au total 59 banques commerciales, tandis que la Cellule Microfinance béninoise est chargée de 83 IMF agréées.Source : Ouattara, Régulation de la Microfinance au Bénin.

Dans les pays où les taux d’intérêt sont plafonnés de facto, les grandes banques d’État offrent d’importants volumes de crédit à des taux bonifiés, et génèrent de ce fait, chaque année, de lourdes pertes qui doivent être systématiquement couvertes par le Trésor. Cette pratique, parfois qualifiée de financement public, existe en Chine, au Laos et au Viet Nam. Lorsqu’elle est employée, il devient impossible aux autres acteurs en présence de soutenir la concurrence s’ils appliquent des taux d’intérêt viables.

encadré 5. Brésil : le cas d’un plafonnement de facto des taux d’intérêt

Lancé en juillet 2003 au Brésil, « Programa de Crédito Popular (PPCP) » devait fournir 1 milliard de réals (1,7 milliards de dollars) sous forme de financements bon marché aux organisations poursuivant des opérations de microcrédit. Seules les banques fédérales ont directement accès à ces fonds. Toutes les autres institutions doivent emprunter ces ressources auprès de la Banque brésilienne de développement, BNDES. Celle-ci exige que les IMF prêtent les fonds empruntés à un taux ne pouvant pas dépasser 2 % par mois. Les IMF brésiliennes font valoir qu’avec un taux aussi faible, elles ne peuvent pas recouvrer leurs coûts. L’impasse dans laquelle se sont retrouvées la BNDES et les IMF a eu pour effet de bloquer les activités de microfinance au niveau de 2002 ; la BNDES n’a encore décaissé aucune des ressources prévues. « Personne ne veut d’un produit inacceptable », explique Jose Caetano Lavorta Alves, président d’une association d’IMF brésiliennes, ABCred. Grâce essentiellement aux pressions exercées par ABCred et les plus grosses IMF, les pouvoirs publics ont rouvert le dossier du plafonnement des taux d’intérêt applicables dans le cadre du programme.Sources : Bueno and Carvalho, Governo vai reativar; Neumann et Carvalho, Microcredito busca novos caminhos.

La Banque asiatique de développement note que, au Viet Nam, l’État subventionne les programmes de crédit depuis si longtemps que les emprunteurs s’attendent à bénéficier de taux bonifiés à perpétuité. Bien que les plafonds des taux d’intérêt aient été officiellement abolis en juin �00�, en pratique, les banques d’État (qui comptent 70 % du total des actifs du système bancaire vietnamien) continuent de suivre les directives de la banque centrale ou d’autres ministères. La Vietnam Bank for Social Policy (qui plafonne les taux créditeurs à 6 % par an) et la Banque vietnamienne pour l’agriculture et le développement rural continuent à évincer

11

la concurrence et, ce faisant, empêchent tout élargissement du secteur financier.�9

Dans d’autres pays, comme l’Éthiopie et le Ghana, des pressions importantes sont exercées par les pouvoirs politiques afin de maintenir les taux d’intérêt à des niveaux artificiellement bas, même sans plafonnement officiel. En 1998, la National Bank of Ethiopia a aboli tous les plafonds de taux d’intérêt dans le secteur financier, mais la majorité des institutions de microfinance ont décidé de maintenir leurs taux d’intérêt à un faible niveau, essentiellement pour des raisons d’ordre politique. Le capital des IMF éthiopiennes est détenu par les administrations régionales, des ONG locales et des particuliers. La concentration du secteur est très forte puisque 90 % de l’épargne, près de 76 % de l’encours du portefeuille de microcrédits, et 83 % du nombre total de clients des établissements de microfinance sont imputables à seulement deux grosses IMF. C’est pourquoi de nombreuses IMF éthiopiennes ne sont pas financièrement viables et ne peuvent probablement pas développer leurs opérations et toucher une importante clientèle sans l’injection systématique de subventions.30 Au Pakistan, les taux d’intérêt sont également maintenus à de faibles niveaux de manière officieuse et par le canal des subventions accordées aux programmes de prêt publics. Dans le cadre de la politique agricole annoncée par les pouvoirs publics en juin �004, Zarai Taraqiati Bank Limited (ZTBL, ex-Agricultural Development Bank of Pakistan) a plafonné les taux d’intérêt des prêts agricoles à 9,5 % par an et a annoncé d’autres concessions aux emprunteurs en retard dans le remboursement de leurs emprunts.31

Répercussions des politiques adoptées et options

Le plafonnement des taux d’intérêt ne protège pas nécessairement la clientèle pauvre et peut, en fait, lui nuire en limitant son accès à des services financiers. Même si les plafonds peuvent réduire

les taux d’intérêt du microcrédit, il est difficile de les faire respecter. Il n’en est pas moins crucial de réduire le coût du microcrédit et de trouver des moyens novateurs d’offrir des services viables aux clients les plus pauvres et les plus isolés.

Les pouvoirs publics ont cependant raison de se préoccuper des pratiques abusives de prêt et de traitement des consommateurs, que ce soit dans les pays développés ou dans les pays en développement. Que doit faire l’État ? Cette section présente des recommandations sur la manière d’aborder les problèmes de coût et la protection des consommateurs. Elle fait valoir que le rôle le plus important que peut jouer l’État consiste à accroître la portée du secteur financier en encourageant l’innovation, la concurrence et la transparence par le biais de cadres juridiques et réglementaires adéquats et des mesures de protection des consommateurs appropriées.

La concurrence et l’amélioration de

l’efficacité : il faut faire jouer les forces

du marché

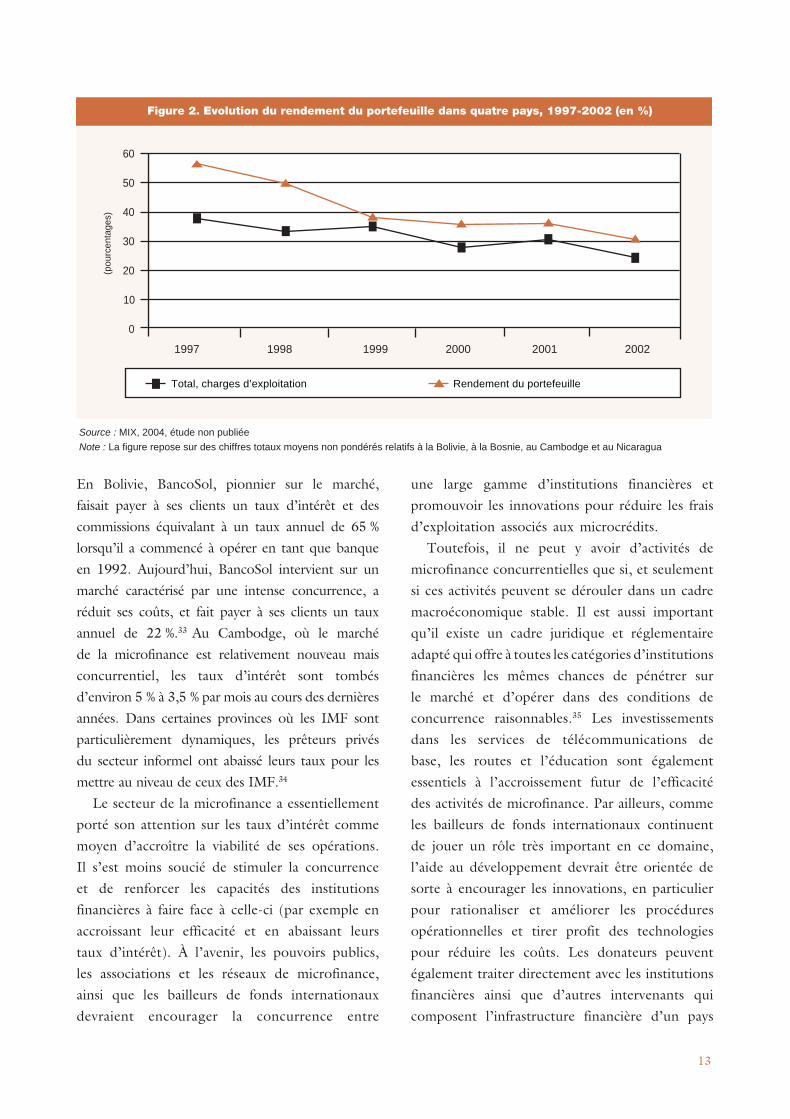

La concurrence est le meilleur moyen d’abaisser les taux d’intérêt dans le secteur de la microfinance. Sur de nombreux marchés où joue la concurrence, l’efficacité des opérations a augmenté et les taux d’intérêt des microcrédits ont diminué. Comme le montre la figure �, par exemple, le rendement du portefeuille de microcrédits est tombé d’en moyenne 57 % en 1997 à 31 % en �00� sur quatre marchés concurrentiels non assujettis à des plafonds de taux d’intérêt (Bolivie, Bosnie, Cambodge et Nicaragua). L’efficacité opérationnelle (mesurée par le total des coûts d’exploitation, ou non financiers, exprimé en pourcentage du montant du portefeuille de prêts moyen) s’est améliorée au cours de la même période puisque le pourcentage des coûts a été ramené de 38 à �4 %. Cette évolution de la situation s’explique essentiellement par les gains d’efficacité engendrés par la concurrence.3�

1�

En Bolivie, BancoSol, pionnier sur le marché, faisait payer à ses clients un taux d’intérêt et des commissions équivalant à un taux annuel de 65 % lorsqu’il a commencé à opérer en tant que banque en 199�. Aujourd’hui, BancoSol intervient sur un marché caractérisé par une intense concurrence, a réduit ses coûts, et fait payer à ses clients un taux annuel de �� %.33 Au Cambodge, où le marché de la microfinance est relativement nouveau mais concurrentiel, les taux d’intérêt sont tombés d’environ 5 % à 3,5 % par mois au cours des dernières années. Dans certaines provinces où les IMF sont particulièrement dynamiques, les prêteurs privés du secteur informel ont abaissé leurs taux pour les mettre au niveau de ceux des IMF.34

Le secteur de la microfinance a essentiellement porté son attention sur les taux d’intérêt comme moyen d’accroître la viabilité de ses opérations. Il s’est moins soucié de stimuler la concurrence et de renforcer les capacités des institutions financières à faire face à celle-ci (par exemple en accroissant leur efficacité et en abaissant leurs taux d’intérêt). À l’avenir, les pouvoirs publics, les associations et les réseaux de microfinance, ainsi que les bailleurs de fonds internationaux devraient encourager la concurrence entre

une large gamme d’institutions financières et promouvoir les innovations pour réduire les frais d’exploitation associés aux microcrédits.

Toutefois, il ne peut y avoir d’activités de microfinance concurrentielles que si, et seulement si ces activités peuvent se dérouler dans un cadre macroéconomique stable. Il est aussi important qu’il existe un cadre juridique et réglementaire adapté qui offre à toutes les catégories d’institutions financières les mêmes chances de pénétrer sur le marché et d’opérer dans des conditions de concurrence raisonnables.35 Les investissements dans les services de télécommunications de base, les routes et l’éducation sont également essentiels à l’accroissement futur de l’efficacité des activités de microfinance. Par ailleurs, comme les bailleurs de fonds internationaux continuent de jouer un rôle très important en ce domaine, l’aide au développement devrait être orientée de sorte à encourager les innovations, en particulier pour rationaliser et améliorer les procédures opérationnelles et tirer profit des technologies pour réduire les coûts. Les donateurs peuvent également traiter directement avec les institutions financières ainsi que d’autres intervenants qui composent l’infrastructure financière d’un pays

13

60

50

40

30

20

10

0

1997 1998 1999 2000 2001 2002

Figure 2. Evolution du rendement du portefeuille dans quatre pays, 1997-2002 (en %)

Total, charges d’exploitation Rendement du portefeuille

Source : MIX, 2004, étude non publiée

Note : La figure repose sur des chiffres totaux moyens non pondérés relatifs à la Bolivie, à la Bosnie, au Cambodge et au Nicaragua

(pou

rcen

tage

s)

(centrales des risques, agences de notation des établissements de crédit, cabinets d’audit, etc.) pour accroître la circulation et améliorer la qualité d’informations transparentes sur les résultats, les prix, et les clients.

Protection des consommateurs

Il est important de protéger les groupes présentant des risques élevés pour éviter qu’ils ne soient la cible de pratiques de financement abusives menées par des opérateurs sans scrupule. Rentrent dans cette catégorie l’octroi de financements quelle que soit la capacité de remboursement de l’emprunteur, les pratiques de tarification trompeuses, et les méthodes abusives de recouvrement des montants dus. Ces pratiques portent probablement davantage préjudice aux emprunteurs que ne le font des taux d’intérêt élevés.

Les lois sur la protection des consommateurs peuvent protéger ceux-ci d’abus divers sans avoir les effets négatifs de taux d’intérêt plafonnés. Ces lois définissent et interdisent les pratiques « abusives » de prêt et de recouvrement des fonds, exigent que les clients soient informés du coût total des financements, établissent des procédures de recours clairement définies pour apporter une réponse aux plaintes, prescrivent l’éducation du consommateur pour éviter les abus, et instaurent de réels mécanismes d’application de la loi. Des lois de cette nature sont déjà en vigueur dans le secteur financier de pays développés comme les États-Unis, le Canada et les États membres de l’Union européenne. L’Afrique du Sud et certains pays d’Amérique du Sud (tels que le Pérou, la Bolivie et la Colombie) ont également des lois sur la protection du consommateur.

La plupart des lois sur la protection du consommateur dans le secteur financier exigent que les taux d’intérêt et toutes les autres charges associées à un prêt soient communiqués de manière transparente, et calculés au moyen de formules mathématiques types applicables à toutes les catégories de prêteurs. Les lois sur la vérité des

prix, par exemple, demandent généralement aux prêteurs d’informer les emprunteurs du coût réel d’un emprunt en leur indiquant le taux d’intérêt effectif de cet emprunt36, et de leur expliquer la signification d’autres termes employés dans tous les dossiers de prêt et autres documents auxquels le public a accès, tels que les publicités.

Une directive de l’Union européenne sur la protection des consommateurs au niveau des crédits à la consommation fixe des normes minimales sur la vérité des prix pour ses États membres. Cette directive stipule, entre autres, que tous les contrats de prêt doivent indiquer le coût global du prêt exprimé sous forme d’un taux d’intérêt effectif et que tous les créanciers doivent utiliser la même formule pour calculer ce taux.‡ La Commission européenne et le Parlement européen examinent actuellement des mesures de protection des consommateurs encore plus rigoureuses.37

La directive de l’Union européenne aura probablement un impact sur la microfinance dans les nouveaux pays membres (comme la Pologne) et dans les pays candidats à entrer dans l’UE (comme la Roumanie et la Bulgarie). De nombreux autres pays, comme la Croatie et l’Arménie ont, par ailleurs, signé des traités par lesquels ils s’engagent à harmoniser les lois qui régissent l’activité économique pour assurer leur conformité aux normes de l’Union européenne. Aux États-Unis, les établissements prêteurs doivent présenter une fiche d’information appelée « Schumer box » (du nom du sénateur qui a fait adopter cette loi par le Congrès). Cette fiche regroupe en un

n

n

n

14

‡ Bien que les textes de loi européens sur la divulgation de l’information

sur les prêts fassent référence au taux d’intérêt effectif sous le nom

de taux effectif global (TEG), ce terme correspond à la définition du

taux d’intérêt effectif retenue dans la présente étude. Aux États-Unis,

l’APR est défini de manière moins restrictive, puisque le taux effectif

de la période est annualisé par simple multiplication et non par calcul

d’intérêts composés.

endroit très visible toutes les informations importantes qui sont dispersées dans les clauses d’accords de crédit imprimées en toutes petites lettres.38

En Afrique du Sud, le MFRC exige que les institutions qui peuvent être exemptées de l’obligation de se conformer au plafond de taux d’intérêt applicable utilise un formulaire type contrats de crédit ne comportant qu’une seule page pour tous ses prêts.39

Dans les pays membres de l’Union des États de l’Afrique Centrale, la loi de �00� sur la microfinance exige que les IMF stipulent le taux d’intérêt effectif dans les contrats de prêt et l’affichent dans leurs locaux. Le Gouverneur de la Banque centrale a mis au point une formule claire et précise pour calculer le taux effectif, rendue publique par voie de décret. Les responsables du contrôle des banques ont déjà imposé des amendes à plusieurs IMF qui ne s’étaient pas conformées à cette clause de vérité des prix.40

Au Panama, la Superintendance des banques a publié une résolution en �000 aux termes de laquelle les banques sont tenues de fournir à leurs clients des informations sur le taux d’intérêt effectif et la nature des instruments de prêt, en sus des autres informations qu’elles doivent fournir.41

Les obligations imposées par la politique de vérité des prix contribuent à atténuer les préoccupations associées aux abus dont les consommateurs peuvent faire l’objet. Certains responsables de l’action publique en Europe de l’Est et au Moyen-Orient ont été dissuadés (du moins pour un temps) de plafonner les taux d’intérêt convaincus par l’argument que la transparence assurée par la communication des coûts des prêts pouvait offrir une meilleure solution.4� En théorie, la diffusion équitable à un vaste public d’informations comparables sur les coûts réels des emprunts permet aux emprunteurs de comparer les différentes offres de financement

n

n

n

qui leur sont proposées. Elle stimule également la concurrence entre les prêteurs et les force à accroître l’efficacité de leurs opérations pour pouvoir rester sur le marché. Les économies générées par des pratiques plus efficaces peuvent être répercutées sur les clients sous forme de taux d’intérêt plus faibles.

Les lois sur la vérité des prix ne sont toutefois pas toujours aussi utiles. Par exemple, elles peuvent ne pas être aussi profitables dans les pays où les prêteurs ne se font guère concurrence pour offrir leurs services aux pauvres. Les emprunteurs, dans ces pays, n’ont généralement pas la possibilité de sélectionner un prêteur parmi d’autres prêteurs comparables, de sorte que la diffusion d’informations leur permettant de comparer les coûts des financements ne présente que peu d’intérêt. À l’inverse, l’application de règles de diffusion de l’information sur un jeune marché de la microfinance pourrait décourager les banques d’entrer sur ce dernier et pénaliser les opérations d’IMF en phase de démarrage qui requièrent des taux d’intérêt initiaux élevés.

Dans plusieurs pays où les activités de microcrédit ne sont pas encore bien établies et dont la population ne comprend pas pourquoi il est nécessaire de prélever des taux d’intérêt plus élevés pour des prêts de très faible montant, la fourniture d’informations exhaustives sur les microcrédits assortis de prix très élevés accordés aux pauvres pourrait avoir d’importantes retombées politiques, surtout si d’aucuns comparent les microcrédits aux prêts, moins onéreux, consentis par des banques commerciales à des clients plus riches.43 Enfin, lorsque les consommateurs comprennent mal les concepts de TEG et qu’il est difficile de forcer les prêteurs à procéder aux calculs de taux d’intérêt requis, l’efficacité de la politique d’information relative aux coûts des prêts est limitée, que ce soit en tant qu’instrument de protection des consommateurs ou en tant que moyen de provoquer des gains d’efficacité pouvant déboucher sur un abaissement des tarifs du microcrédit.

15

Éducation du consommateur et

initiation financière

Si les lois sur la protection du consommateur ont pour objet d’assurer que les prêteurs se comportent de manière responsable et déontologique, les programmes d’éducation du consommateur et d’initiation financière visent à donner aux consommateurs les moyens d’être des emprunteurs plus avertis. L’expression « culture financière » désigne les connaissances, les compétences et les dispositions requises pour adopter de bonnes pratiques de gestion des revenus, des dépenses, de l’épargne, des emprunts et des placements. Les participants aux programmes de sensibilisation financière acquièrent les informations et les moyens qui leur permettent de prendre de meilleures décisions financières, de se rapprocher de leurs objectifs financiers et d’améliorer leur bien-être économique.44

Pour les pauvres, bien gérer leur argent est une épreuve quotidienne. Les pressions auxquelles ils sont soumis à cet égard sont constantes et souvent pressantes. Une formation de base en gestion financière peut contribuer à renforcer les capacités des pauvres à mieux contrôler leur quotidien, à agir et non plus seulement à réagir et à utiliser les informations et les ressources auxquelles ils ont accès pour accroître leur sécurité économique.45

La gravité du problème des emprunteurs qui n’ont pas les connaissances financières les plus élémentaires occupe, depuis quelque temps, le devant de la scène, surtout dans les pays industrialisés. Aux États-Unis, par exemple, environ �� millions de ménages (56 millions de personnes, soit �0 % de la population) n’ont pas de compte en banque, malgré la facilité avec laquelle ces comptes peuvent être ouverts. En fait, des groupes défavorisés, comme les habitants de quartiers pauvres et les groupes minoritaires ont largement recours à toute une gamme de sociétés de services financiers non bancaires qui prélèvent de lourdes commissions : organismes de prêt sur salaire, services d’encaissement de chèques, services de préparation des déclarations de revenus et sociétés de transfert d’argent des migrants à leurs familles à l’étranger. Ces sociétés

de services financiers collectent 8 milliards de dollars par an sous forme de commissions au titre de services que la plupart des banques fournissent gratuitement aux titulaires des comptes de dépôt ouverts chez elles.46

Des études montrent que, au Royaume-Uni, 39 % des emprunteurs ne lisent que les principales informations présentées sur la première page d’un accord de prêt avant de signer celui-ci, et n’ont souvent pas connaissance de l’existence de clauses qui peuvent leur être préjudiciables. Plus des trois-quarts des détenteurs de cartes de crédit ne savent pas quel est le TEG applicable à leur carte, bien qu’ils sachent que ce TEG est le principal élément de comparaison des coûts.47 En Inde, une étude des institutions financières rurales a déterminé que, sur les 600 ruraux pauvres qui avaient contracté un emprunt, 9� % ne savaient pas quel était le taux d’intérêt, �8 % ne connaissaient pas le montant du remboursement et �9 % ne savaient pas combien il leur restait à rembourser.48

Pour remédier à ce problème aux États-Unis et au Royaume-Uni, les pouvoirs publics et des groupes privés bénévoles s’efforcent d’expliquer aux consommateurs défavorisés quelles sont leurs options financières. Les militants pour la protection des consommateurs aux États-Unis s’efforcent de promouvoir non plus le plafonnement des taux d’intérêt mais des lois sur l’éducation des consommateurs et leur protection contre des pratiques de prêt abusives. Les banques internationales investissement également beaucoup dans l’éducation de la clientèle dans le monde entier. Par exemple, Citigroup envisage de dépenser �00 millions de dollars au cours des dix prochaines années dans le cadre de programmes de sensibilisation financière menées dans 100 pays.49

En Afrique du Sud, le MFRC mène une campagne d’éducation du consommateur en cinq langues nationales, avec des résultats inégaux. Le MFRC estime toutefois que l’éducation du consommateur est un investissement de longue haleine. Le numéro vert réservé aux plaintes mis en place par l’organisme de réglementation offre un moyen plus efficace dans l’immédiat de protéger

16

le consommateur. En �003, le MFRC a reçu 339 plaintes, qui se sont soldées par la radiation de cinq établissements prêteurs du registre des établissements agréés et par un montant d’amendes de l’ordre de 40 000 dollars. Ce système a permis au MFRC de voir que les pratiques abusives et les informations trompeuses sur les remboursements posent généralement plus de problèmes que le niveau élevé des taux d’intérêt.50

Le Royaume-Uni a l’intention de faciliter la procédure de recours que peuvent suivre les consommateurs pour dénoncer des accords inéquitables et demander réparation par le biais d’un mode de règlement des différends à l’amiable (dit ADR-Alternate Dispute Resolution). La poursuite d’une action en justice est une procédure coûteuse, complexe, intimidante et longue. La mise en place d’un système ADR devrait faciliter le règlement des différends rapidement, équitablement et à peu de frais, pour le plus grand profit des prêteurs comme des consommateurs.51

Conclusion

La présente étude fait valoir que le plafonnement des taux d’intérêt, tel qu’il est pratiqué dans près de 40 pays en développement et en transition, peut être préjudiciable aux pauvres. Le plafonnement des crédits décourage l’offre de prêts de très faible montant parce qu’il élimine toute possibilité de recouvrer les frais généraux élevés associés à ce type de prêt. Par ailleurs, lorsqu’il n’est pas possible de définir rigoureusement et de faire respecter des taux d’intérêt plafonnés, l’imposition d’un plafond a pour conséquence involontaire de réduire la transparence du coût que doit réellement assumer l’emprunteur. En effet, les établissements prêteurs ont recours à des clauses confuses et perçoivent des commissions pour masquer le niveau effectif du taux d’intérêt.

Il ne faudrait pas, toutefois, que les emprunteurs acquittent des taux dont le niveau élevé tient à l’inefficacité des activités des organisations délivrant des prêts. La meilleure méthode que peuvent suivre les pouvoirs publics et les donateurs

pour abaisser les taux d’intérêt sans compromettre la viabilité des activités de microcrédit consiste à promouvoir la concurrence et l’innovation, qui ont toutes deux pour effet de générer des gains d’efficacité et d’abaisser les prix.

La poursuite de pratiques de prêt abusives, telles que l’octroi de prêt sans faire cas de la capacité de remboursement de l’emprunteur, des clauses trompeuses, et le recours à des méthodes de collecte des montants dus inacceptables, est probablement plus préjudiciable aux pauvres que des taux d’intérêt élevés. L’éducation des consommateurs permet aux pauvres d’acquérir les compétences nécessaires pour prendre des décisions financières en connaissance de cause et, donc, d’être des consommateurs avertis de services financiers. Les pouvoirs publics et les bailleurs de fonds qui les appuient auraient peut-être intérêt, non pas à plafonner les taux d’intérêt mais plutôt à remédier à ces abus à la fois en éduquant les consommateurs et en promulguant des lois pour les protéger.

17

encadré 6. points qu’il convient d’étudier plus avant

Il importera d’accumuler davantage d’observations et de données sur l’impact du plafonnement des taux d’intérêt sur les clients des services de microcrédit et d’analyser les autres options envisageables pour protéger efficacement leurs intérêts. A cet égard, il pourrait être profitable, notamment, de : n procéder à des comparaisons au niveau national de

la situation « avant » et « après » l’imposition de taux d’intérêt (au Nicaragua et en Colombie, par ex.)

n comparer la pénétration du marché de la microfinance dans les pays qui plafonnent les taux d’intérêt et dans les pays qui ne les plafonnent pas

n analyser le profil des clients des services de microcrédit qui peuvent assumer la charge de taux d’intérêt élevés — et celui de ceux que de tels taux pourraient empêcher d’emprunter ou à qui ils pourraient être préjudiciables

n poursuivre les travaux de recherche sur la manière dont la concurrence agit sur les taux d’intérêt, et sur la manière dont les pouvoirs publics et les bailleurs de fonds peuvent le mieux encourager la concurrence

n étudier le cas des IMF qui ont réussi à réduire leurs frais d’exploitation, pour déterminer quelles sont les principales techniques employées

n déterminer l’efficacité avec laquelle les mesures de protection des consommateurs peuvent accroître les options offertes aux consommateurs et stimuler la concurrence et, plus particulièrement, l’impact de la présentation d’informations sur le coût global des prêts

18

n n n

1 De nombreuses études ont été consacrées au niveau et à la logique des taux d’intérêt des microcrédits. La présente section ne fait que résumer les arguments pertinents quant à l’analyse du plafonnement des taux d’intérêt. Pour de plus amples informations sur ce sujet, se reporter à Rosenberg, Microcredit Interest Rates ; Goodwin-Groen, Making Sense of Microcredit Interest Rates ; et Donaghue, Interest Rates in Microfinance.

2 Le MIX est un service d’information mondial qui contribue à la mise en place de l’infrastructure de marché nécessaire au secteur de la microfinance. Se reporter au site www.themix.org.

3 Entretien de Bharatha Swamukti Samsthe avec Ramesh Bellamkonda, avril 2004.

4 Entretien avec Vijay Mahajan, BASIX, July 2004.

5 Les études de Christen et al, Maximizing the Outreach of Microenterprise Finance, et de Robinson, Sustainable Finance for the Poor, vol. 1, The Microfinance Revolution brossent un tableau général de la microfinance et examinent la question de l’importance relative de l’accès et du prix.

6 Voir Littlefield, Morduch, and Hashemi, Is Microfinance an Effective Strategy ? pour une description générale des récentes études d’impact.

7 Castello, Stearns et Christen, Exposing Interest Rates, 12ff.

8 Harper, Profit for the Poor, 15 ; et Hossain et Diaz, Reaching the Poor, 25.

9 Stephens, Depth of Outreach, 2

10 Pour de plus amples informations sur les prêteurs et les taux qu’ils pratiquent, se reporter à Robinson, Sustainable Finance for the Poor, 177-213.

11 Honohan, Financial Sector Policy, 26.

12 Se référer, par exemple, à Shaw, Financial Deepening, chapitre 4 ; à McKinnon, Money and Capital, 14-16 et chapitre 7 ; au recueil Undermining Development With Cheap Credit, publié sous la direction de Adams, Graham, et Von Pischke ; et au document de la Banque mondiale, Limitations of Cheap Credit.

13 Braverman et Huppi, « Improving Rural Finance ».

14 Brandsma et Hart, Making Microfinance Work Better, 36.

15 Braverman et Huppi, « Improving Rural Finance ».

16 Entretien avec Michael Cracknell, Enda Tunisia, mai 2004.

17 Entretien avec Alfredo Alaniz, Président de l’Association des institutions nicaraguayennes de microfinance (ASOMIF), octobre 2003.

18 Entretien avec Christian Loupeda, Freedom from Hunger, mai 2004.

19 Trigo Loubière, Devaney, et Rhyne, Lessons on Microfinance Regulation, 7-8.

20 Wright et Alamgir, Microcredit Interest Rates in Bangladesh, 17.

21 Les pays dans lesquels les taux d’intérêt sont plafonnés sont l’Afrique du Sud, l’Arménie, le Brésil, le Burkina Faso, le Cameroun, le Chili, la Chine, la Colombie, la Côte d’Ivoire, l’Équateur, l’Éthiopie, le Guatemala, le Honduras, le Laos, le Mali, le Nicaragua, le Niger, le Paraguay, la République centrafricaine, le Sénégal, la Tunisie, le Venezuela et le Viet Nam. Les pays dans lesquels les taux d’intérêt ne sont pas plafonnés sont : le Bangladesh, la Bolivie, l’Égypte, l’Indonésie, le Maroc, le Pérou et le Sri Lanka. Les critères de sélection des pays inclus dans l’échantillon à des fins de comparaison incluent notamment la disponibilité de données et l’existence ou non d’un plafond de taux d’intérêt.

22 Entretien avec Julio Flores, Directeur général du FDL, décembre 2003.

23 Department of Trade and Industry of South Africa, Summary of Findings.

24 Entretien avec Monika Harutyunyan, Initiative pour le développement de la microentreprise en Arménie, avril 2004.

25 Wright et Alamgir, Microcredit Interest Rates in Bangladesh, 17.

26 L’UMOA a pour membres le Bénin, la Côte d’Ivoire, le Burkina Faso, la Guinée Conakry, la Guinée Bissau, le Niger, le Mali, le Sénégal et le Togo. La banque centrale de l’Union est la BCEAO (Banque centrale des États de l’Afrique de l’Ouest). L’UEAC a pour membres le Cameroun, le Gabon, la Guinée équatoriale, la République centrafricaine, la République du Congo et le Tchad. La banque centrale de cette Union est la BEAC (Banque des États de l’Afrique centrale).

27 Entretien avec Ernesto Aguirre, ex-Superintendant des banques colombiennes.

28 Entretien avec Christian Loupeda, Freedom From Hunger, mai 2004.

29 Entretien avec Brett Coleman, spécialiste de la microfinance pour ADB, mars 2004.

30 Shiferaw et Ahma, Revisiting the Regulatory and Supervision Framework; Hardy, Holden et Propkopenko, Microfinance Institutions and Public Policy.

31 Entretien avec Steve Rasmussen, Pakistan Microfinance Network, juillet 2004.

32 MIX, 2004, travaux non publiés. Les données du MIX ont été utilisées dans le cas des pays pour lesquels il existait des séries chronologiques. On a utilisé la moyenne non pondérée des moyennes nationales de l’efficacité opérationnelle pour chaque année. Bien que le Nicaragua ait défini un taux usuraire en 2001, toutes les économies pouvant être faites au niveau des coûts et la plus grande partie des réductions de taux d’intérêt entraînées par la concurrence avaient déjà été réalisées.

33 Entretien avec Julio C. Herbas Gutierrez, Manager, Banco Solidario, S.A., avril 2004.