INSTRUCTION CODIFICATRICE - ETUDES … · « RECOUVREMENT CONTENTIEUX – Procédures civiles et...

69

02 00 5065 INSTRUCTION CODIFICATRICE N° 02-063-A-M du 22 juillet 2002 NOR : BUD R 02 00063 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RECOUVREMENT CONTENTIEUX ANALYSE Procédures civiles et fiscales d'exécution Titre II L'avis à tiers détenteur Date d’application : 22/07/2002 MOTS-CLÉS RECOUVREMENT ; COLLECTIVITÉS ET ÉTABLISSEMENTS PUBLICS LOCAUX ; SERVICES DÉCONCENTRÉS DU TRÉSOR ; POURSUITES ; VOIES D'EXÉCUTION ; AVIS À TIERS DÉTENTEUR DOCUMENTS À ANNOTER Néant DOCUMENTS À ABROGER Instruction codificatrice n° 92-147-A-M du 1er décembre 1992 1ère mise à jour n° 94-028-A-M du 11 mars 1994 DESTINATAIRES POUR APPLICATION RGP TPGR TPG DOM TGAP TGCST TGE RF T DIFFUSION GT 32 DIRECTION GÉNÉRALE DE LA COMPTABILITÉ PUBLIQUE 4 ème Sous-direction - Bureau 4B

-

Upload

nguyenkien -

Category

Documents

-

view

216 -

download

0

Transcript of INSTRUCTION CODIFICATRICE - ETUDES … · « RECOUVREMENT CONTENTIEUX – Procédures civiles et...

02 00 5065

INSTRUCTION CODIFICATRICE

N° 02-063-A-M du 22 juillet 2002

NOR : BUD R 02 00063 J

Référence publiée au Bulletin Officiel de la Comptabilité Publique

RECOUVREMENT CONTENTIEUX

ANALYSE

Procédures civiles et fiscales d'exécutionTitre II L'avis à tiers détenteur

Date d’application : 22/07/2002

MOTS-CLÉS

RECOUVREMENT ; COLLECTIVITÉS ET ÉTABLISSEMENTS PUBLICS LOCAUX ;SERVICES DÉCONCENTRÉS DU TRÉSOR ; POURSUITES ;

VOIES D'EXÉCUTION ; AVIS À TIERS DÉTENTEUR

DOCUMENTS À ANNOTER

Néant

DOCUMENTS À ABROGER

Instruction codificatrice n° 92-147-A-M du 1er décembre 19921ère mise à jour n° 94-028-A-M du 11 mars 1994

DESTINATAIRES POUR APPLICATION

RGP TPGR TPG DOM TGAP TGCST TGE RF T

DIFFUSION

GT 32

DIRECTION GÉNÉRALE DE LA COMPTABILITÉ PUBLIQUE

4ème Sous-direction - Bureau 4B

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

2

SOMMAIRE

CHAPITRE 1 LE CHAMP D'APPLICATION ...................................................................... 7

1. LES SOMMES CONCERNÉES PAR LA PROCÉDURE D'AVIS À TIERS DÉTENTEUR................ 7

1.1. Les impôts directs............................................................................................................ 7

1.2. Les autres droits............................................................................................................... 7

1.3. Les majorations, pénalités et frais accessoires .................................................................. 8

2. LES CRÉANCES POUVANT ÊTRE APPRÉHENDÉES PAR UN AVIS À TIERSDÉTENTEUR ..................................................................................................................................... 9

2.1. Les créances existantes ou en germe ................................................................................ 9

2.2. Les créances exigibles, conditionnelles et à terme............................................................ 9

3. LES TIERS ENTRE LES MAINS DESQUELS LA PROCÉDURE PEUT ÊTRE ENGAGÉE............. 9

3.1. L'avis à tiers détenteur à un comptable public ................................................................ 10

3.2. La notification d'un avis à tiers détenteur à l'étranger n'est pas possible.......................... 10

4. LES CIRCONSTANCES INTERDISANT L'UTILISATION DE L'AVIS À TIERSDÉTENTEUR ................................................................................................................................... 11

4.1. Avant la mise en recouvrement...................................................................................... 11

4.2. Les procédures collectives ............................................................................................. 11

4.3. La procédure de règlement amiable................................................................................ 11

4.4. La réclamation suspensive de paiement ......................................................................... 12

CHAPITRE 2 LA PROCÉDURE DE L'AVIS A TIERS DÉTENTEUR............................. 13

1. LA FORME DE L'AVIS À TIERS DÉTENTEUR............................................................................. 13

1.1. Les règles générales....................................................................................................... 13

1.2. Le suivi des avis à tiers détenteurs ................................................................................. 14

1.2.1. L’enregistrement.............................................................................................................. 14

1.2.2. Le rappel au tiers détenteur .............................................................................................. 14

1.3. Cas particuliers .............................................................................................................. 14

1.3.1. L'opposition au paiement du prix de vente d'un fonds de commerce.................................. 14

1.3.2. L'avis à tiers détenteur délivré pour obtenir le paiement de sommes dues par unefemme mariée. ................................................................................................................. 15

1.3.3. L'avis à tiers détenteur valant saisie des rémunérations ..................................................... 15

2. LES MODALITÉS DE NOTIFICATION DE L'AVIS À TIERS DÉTENTEUR ................................ 15

2.1. La notification au tiers saisi ........................................................................................... 15

1.1.1. Les créances supérieures ou égales à 1 500 € (10 000 F jusqu'au 31 décembre 2001) ........ 15

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

3

1.1.2. Les créances inférieures à 1 500 € (10 000 F jusqu'au 31 décembre 2001) ........................ 16

1.2. La notification au débiteur ............................................................................................. 16

1.2.1. Les règles générales ......................................................................................................... 16

1.1.2. Cas particulier : l'avis concerne un redevable dessaisi de la gestion de son patrimoinedu fait de l'ouverture d'une procédure collective. .............................................................. 17

1.1.3. Cas particulier : le débiteur est mineur ............................................................................. 18

1.3. Cas particulier des saisies pratiquées sur des comptes-chèques postaux ou auprès dela Caisse Nationale d'Epargne (CNE)............................................................................. 18

1.4. Cas particulier des avis à tiers détenteur délivrés sur les fonds déposés par lesliquidateurs à la caisse des dépôts et consignations ........................................................ 18

3. LA MAINLEVÉE DE L'AVIS À TIERS DÉTENTEUR.................................................................... 19

4. L'ANNULATION DE L'AVIS À TIERS DÉTENTEUR.................................................................... 19

CHAPITRE 3 LES EFFETS DE L'AVIS A TIERS DÉTENTEUR..................................... 21

1. L'EFFET D'ATTRIBUTION IMMÉDIATE....................................................................................... 21

1.1. Le principe et ses conséquences..................................................................................... 21

1.1.1. Le principe....................................................................................................................... 21

1.1.2. Les conséquences et situations de concours...................................................................... 21

1.1.3. L'effet indépendant du délai d'opposition.......................................................................... 22

1.1.4. La survenance d'une procédure collective postérieure à la notification de l'avis à tiersdétenteur.......................................................................................................................... 22

1.1.5. Le dépôt d'une réclamation d'assiette après la notification de l'avis à tiers détenteur.......... 23

1.2. Les applications du principe de l’attribution immédiate ................................................. 23

1.2.1. L'avis à tiers détenteur sur les comptes de dépôt ............................................................... 23

1.2.2. L'ATD sur les rémunérations............................................................................................ 28

1.2.3. L'avis à tiers détenteur sur les créances conditionnelles, à terme ou à exécutionsuccessive ........................................................................................................................ 32

1.2.4. L'avis à tiers détenteur auprès d'organismes émetteurs de titres-restaurant ........................ 34

1.2.5. L'avis à tiers détenteur et les conventions d'affacturage .................................................... 35

1.2.6. L'avis à tiers détenteur et la délégation de créance ............................................................ 37

1.2.7. Concours entre un avis à tiers détenteur et une cession de créance .................................... 37

1.2.8. Le mécanisme du paiement par compensation et l'avis à tiers détenteur ............................ 39

2. L'INTERRUPTION DE LA PRESCRIPTION DE L'ACTION EN RECOUVREMENT .................... 41

2.1. Le caractère interruptif de l'avis à tiers détenteur ........................................................... 42

2.2. Le caractère interruptif des versements consécutifs à l'avis à tiers détenteur................... 42

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

4

CHAPITRE 4 LA RESPONSABILITÉ DES TIERS DÉTENTEURSDÉFAILLANTS...................................................................................................................... 43

1. LE RAPPEL DES OBLIGATIONS GÉNÉRALES DES TIERS DÉTENTEURS .............................. 43

2. LES CAS D'APPLICATION DE LA RESPONSABILITÉ DES TIERS DÉTENTEURSDÉFAILLANTS................................................................................................................................ 43

2.1. Le refus d'information.................................................................................................... 43

2.2. Le refus de paiement...................................................................................................... 43

3. LA MISE EN ŒUVRE DE LA RESPONSABILITÉ DES TIERS DÉTENTEURSDÉFAILLANTS................................................................................................................................ 44

3.1. La nécessité d'un titre exécutoire : l'avis de la Cour de Cassation n° 09720006 P du7 mars 1997................................................................................................................... 44

3.2. La procédure à suivre pour mettre en oeuvre la responsabilité d'un tiers détenteurdéfaillant. Saisine du juge de l'exécution par la procédure ordinaire : l'avis de laCour de Cassation n° 09820004 P du 9 février 1998 ...................................................... 44

3.3. Les conditions préalables à réunir pour mettre en œuvre la responsabilité d'un tiersdétenteur défaillant ........................................................................................................ 44

3.3.1. L'autorisation du trésorier-payeur général......................................................................... 44

3.3.2. La notification d'une lettre de rappel................................................................................. 44

3.3.3. Les autres conditions........................................................................................................ 45

3.4. La procédure ordinaire devant le juge de l'exécution ...................................................... 45

3.4.1. Le juge de l'exécution territorialement compétent............................................................. 45

3.4.2. L'engagement de l'instance............................................................................................... 45

4. LES POURSUITES CONTRE LE TIERS DÉTENTEUR DÉFAILLANT ......................................... 46

4.1. Les principes ................................................................................................................. 46

4.2. Le cas particulier du tiers détenteur en procédure collective........................................... 47

4.3. Les mesures à prendre lorsque les retenues salariales ont été précomptées par unesociété destinataire d'un avis à tiers détenteur mais non reversées au Trésor et quecette société fait l'objet, ensuite, d'une procédure d'apurement collectif du passif. .......... 47

CHAPITRE 5 LE CONTENTIEUX RELATIF À L'AVIS À TIERS DÉTENTEUR ........ 49

1. LES RECOURS DES REDEVABLES ET DES TIERS DÉTENTEURS ........................................... 49

1.1. Les recours formés par le débiteur ................................................................................. 49

1.2. Les recours formés par les tiers détenteurs ..................................................................... 49

2. LA COMPÉTENCE JURIDICTIONNELLE ..................................................................................... 50

2.1. La contestation des poursuites........................................................................................ 50

2.2. Le contentieux de la responsabilité de l'état ................................................................... 50

2.3. Le contentieux de la saisissabilité .................................................................................. 50

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

5

LISTE DES ANNEXES

ANNEXE N° 1 : Modèle de lettre rappel à adresser au tiers détenteur défaillant, employeur dudébiteur d'impôt ......................................................................................................... 52

ANNEXE N° 2 : Modèle de lettre rappel à adresser au tiers détenteur défaillant (non employeur dudébiteur d'impôt)........................................................................................................ 53

ANNEXE N° 3 : Modèle d'assignation d'un tiers détenteur défaillant .................................................... 54

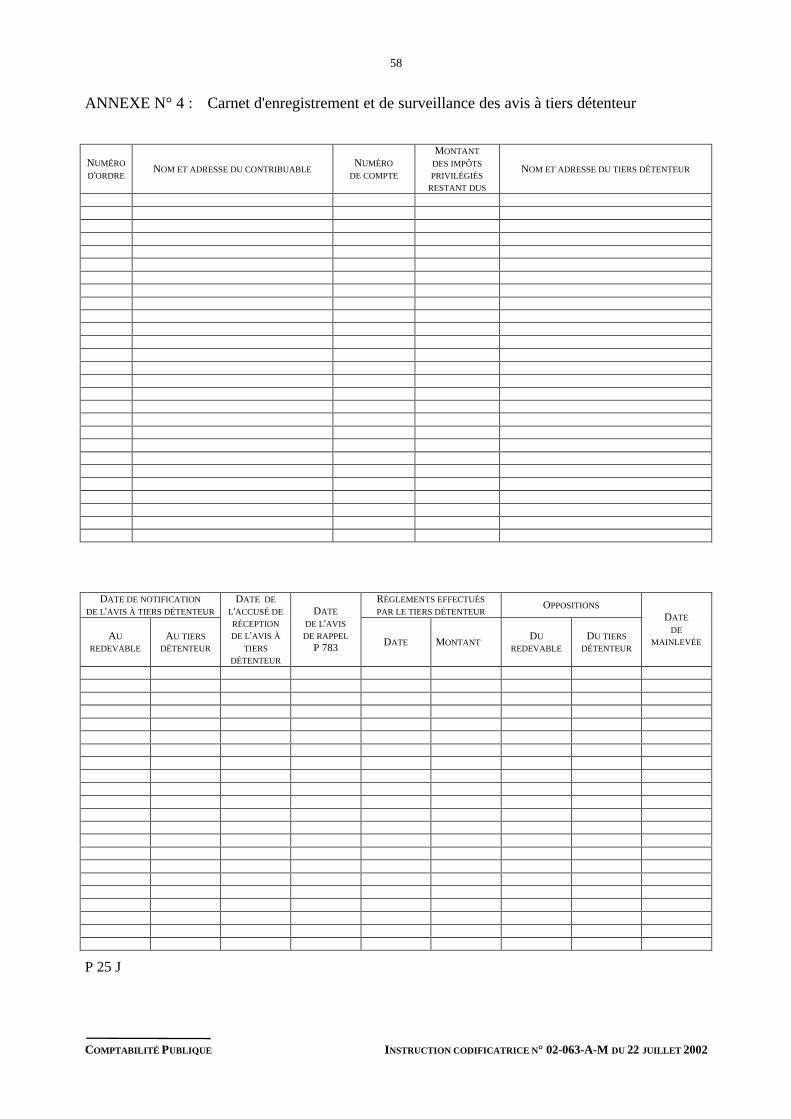

ANNEXE N° 4 : Carnet d'enregistrement et de surveillance des avis à tiers détenteur ........................... 58

ANNEXE N° 5 : Modèle d'imprimé P 782 ............................................................................................ 59

ANNEXE N° 6 : Modèle d'imprimé P 779 ............................................................................................ 64

ANNEXE N° 7 : Modèle d'acquiescement à un avis à tiers détenteur opéré sur des créancesd'argent ...................................................................................................................... 69

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

6

Le recouvrement des impôts et taxes assimilées pris en charge par les comptables du Trésor est assorti duprivilège général du Trésor. Pour l'exercice de ce privilège, les comptables peuvent, dans certains cas,utiliser la procédure de l'avis à tiers détenteur décrite aux articles L. 262 et L. 263 du livre des procéduresfiscales.

Cette procédure leur permet, sur simple demande, d'obliger un tiers à verser entre leurs mains les fondsdont il est détenteur ou débiteur à l'égard du redevable, à concurrence des impôts dus par celui-ci.

L'avis à tiers détenteur peut être utilisé aussi bien pour saisir des créances que pour saisir desrémunérations (ou des pensions).

Depuis le 1er janvier 1993, la saisie-attribution et l'avis à tiers détenteur ont le même effet d'attributionimmédiate.

Le principal avantage de la procédure d'avis à tiers détenteur est qu'elle peut être notifiée par la voiepostale, et n'entraîne pas la liquidation de frais de poursuite à la charge du débiteur.

La présente instruction codificatrice est à insérer dans le nouveau classeur de l’instruction codificatrice« RECOUVREMENT CONTENTIEUX – Procédures civiles et fiscales d’exécution » Tome I –Volume 2.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

7

CHAPITRE 1LE CHAMP D'APPLICATION

Les textes fondamentaux instituant la procédure d'avis à tiers détenteur sont :

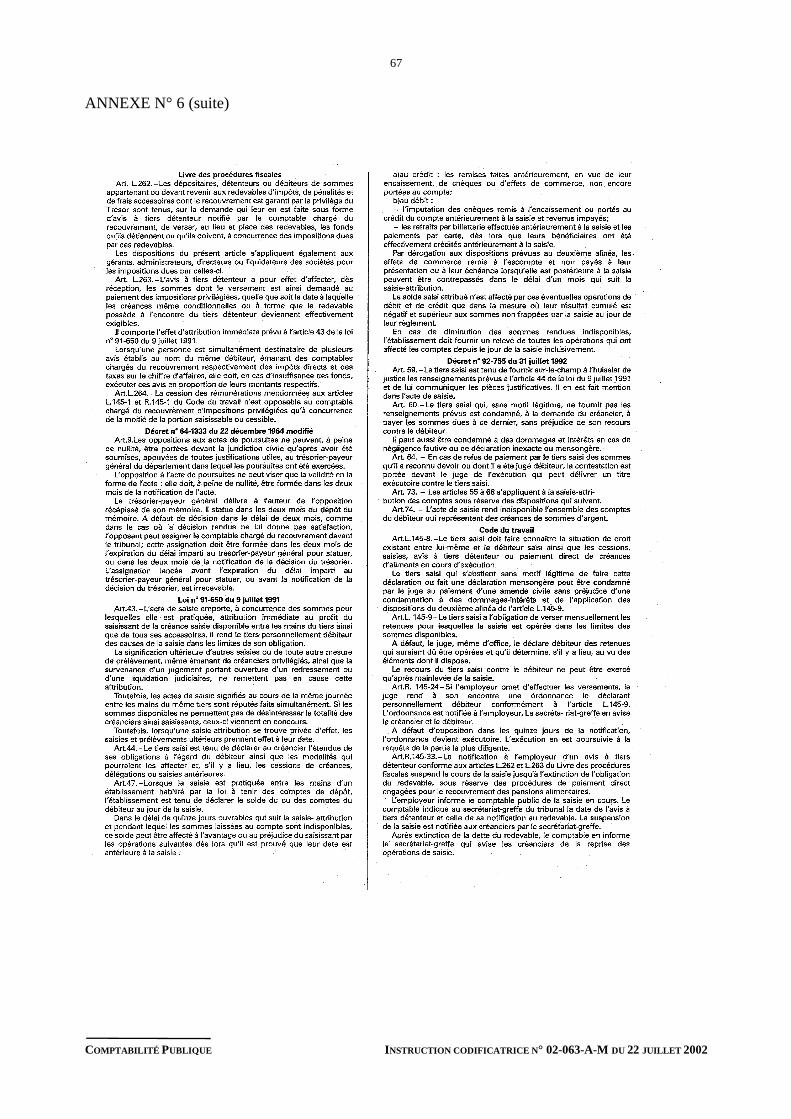

L'article L. 262 du livre des procédures fiscales

Les dépositaires, détenteurs ou débiteurs de sommes appartenant ou devant revenir aux redevablesd'impôts, de pénalités et de frais accessoires dont le recouvrement est garanti par le privilège du Trésorsont tenus, sur la demande qui leur en est faite sous forme d'avis à tiers détenteur notifié par le comptablechargé du recouvrement, de verser, au lieu et place des redevables, les fonds qu'ils détiennent ou qu'ilsdoivent, à concurrence des impositions dues par ces redevables.

Les dispositions du présent article s'appliquent également aux gérants, administrateurs, directeurs ouliquidateurs des sociétés pour les impositions dues par celles-ci.

L'article L. 263 du livre des procédures fiscales

L'avis à tiers détenteur a pour effet d'affecter, dès réception, les sommes dont le versement est ainsidemandé au paiement des impositions privilégiées, quelle que soit la date à laquelle les créances mêmeconditionnelles ou à terme que le redevable possède à l'encontre du tiers détenteur deviennenteffectivement exigibles.

Il comporte l'effet d'attribution immédiate prévu à l'article 43 de la loi n° 91-650 du 9 juillet 1991.

Lorsqu'une personne est simultanément destinataire de plusieurs avis établis au nom du même débiteur,émanant des comptables chargés du recouvrement respectivement des impôts directs et des taxes sur lechiffre d'affaires, elle doit, en cas d'insuffisance des fonds, exécuter ces avis en proportion de leursmontants respectifs.

1. LES SOMMES CONCERNÉES PAR LA PROCÉDURE D'AVIS À TIERSDÉTENTEUR

1.1. LES IMPÔTS DIRECTS

Les dispositions de l'article L. 262 du livre des procédures fiscales s'appliquent à tous les impôts directs ettaxes assimilées visés par le code général des impôts (sauf la participation des employeurs à l'effort deconstruction), et également aux produits dont le recouvrement est assorti du privilège général du Trésorcodifié à l'article 1920 du code général des impôts qui prévoit que "le privilège du Trésor en matière decontributions directes s'exerce avant tout autre sur les meubles et effets mobiliers appartenant auxredevables en quelque lieu qu'ils se trouvent …".

Pour l'impôt sur le revenu et l'impôt sur les sociétés, l'exercice du privilège du Trésor s'étend aurecouvrement des acomptes provisionnels (cf. articles 1920-3 et 4) et de l'imposition forfaitaire annuelle(article 1920-5 du code général des impôts).

1.2. LES AUTRES DROITS

En vertu de l'article 1018 A du code général des impôts, le recouvrement du droit fixe de procédure et desamendes pénales est garanti par le privilège général du Trésor codifié à l'article 1920 précité du codegénéral des impôts ; les comptables du Trésor penvent donc utiliser l'avis à tiers détenteur pour lerecouvrement de ces deux types de produits (cf. l'instruction n° 93-84 A6 du 20 juillet 1993).

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

8

Par un arrêt du 11 septembre 1996 (BENEITO, n° 96-006700), la Cour d'Appel de Paris a considéré quel'avis à tiers détenteur ne pouvait être utilisé pour obtenir le recouvrement d'amendes pénales privilégiées,dans la mesure où, d'une part, les amendes pénales n'avaient pas la nature « d'impôts, de pénalités et defrais accessoires », et, d'autre part, que le recouvrement de ces amendes devait être effectué par voied'opposition administrative.

Le pourvoi en cassation qui a été formé à l'encontre de cet arrêt n'a pas donné lieu à une décision sur lefond.

Par un arrêt rendu le 5 décembre 2000, la Cour d'Appel d'Angers a statué dans le même sens que la Courd'Appel de Paris en considérant que la procédure d'avis à tiers détenteur ne pouvait être utilisée pour lerecouvrement d'amendes.

Cette décision a fait l'objet d'un pourvoi en cassation.

La Cour d’appel de Versailles (8 mars 2001, RG n° 99/02565 FELTESSE) a considéré que lerecouvrement des amendes pénales bénéficie d’un privilège identique à celui qui profite au recouvrementdes impôts directs et taxes assimilées et que, de ce fait, sont applicables les dispositions de l’article L. 262du livre des procédures fiscales.

Dans l’attente de la décision de la Cour de cassation, la Direction générale estime donc que lescomptables du Trésor sont fondés à notifier des avis à tiers détenteurs pour recouvrer les amendes pénaleset les droits de procédure.

Le recouvrement des taxes d'urbanisme est quant à lui garanti par le privilège général du Trésor del'article 1929-1 du code général des impôts. Il s'exerce sur tous les meubles et effets mobiliers appartenantau redevable immédiatement après le privilège des impôts directs, des taxes sur le chiffre d'affaires ettaxes assimilées.

Par conséquent, lorsque le comptable notifie un avis à tiers détenteur pour le recouvrement d'impôtsdirects (ou d'amendes pénales et de droits de procédure) et de taxes d'urbanisme, les sommes verséess'imputeront d'abord sur les impôts ou les amendes pénales puis ensuite sur les taxes d'urbanisme.

Tous les autres produits, même s'ils sont assortis d'un privilège spécial et alors même que leurrecouvrement est poursuivi comme en matière d'impôts directs, ne peuvent en aucun cas être réclamés parvoie d'avis à tiers détenteur.

Par conséquent, cet avis ne peut être utilisé pour réclamer à des tiers le paiement :

- d'impôts directs et taxes assimilées qui ne sont pas ou plus privilégiés ;

- d'amendes, autres que les amendes pénales et les droits fixes de procédure ;

- de produits des collectivités et établissements publics locaux ;

- de sommes dues pour le recouvrement de créances de l'Etat étrangères à l'impôt et au domaine.

Lorsqu'ils ne peuvent exercer le privilège du Trésor, les comptables doivent obligatoirement agir selon laprocédure du droit commun, c'est-à-dire par voie de saisie-attribution ou de saisie des rémunérationsselon le cas.

1.3. LES MAJORATIONS, PÉNALITÉS ET FRAIS ACCESSOIRES

La procédure d'avis à tiers détenteur peut également, en vertu des dispositions de la loi de financesrectificative du 31 décembre 1981, art. 8-III, être utilisée pour recouvrer les majorations, pénalités et fraisaccessoires aux droits dont le recouvrement est assorti du privilège du Trésor.

Les pénalités d'assiette et de recouvrement doivent s'entendre de celles qui sanctionnent le non-respectdes dispositions qui régissent l'assiette et le recouvrement des droits.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

9

2. LES CRÉANCES POUVANT ÊTRE APPRÉHENDÉES PAR UN AVIS À TIERSDÉTENTEUR

2.1. LES CRÉANCES EXISTANTES OU EN GERME

La créance que détient le contribuable envers le tiers doit exister au moins en germe au moment de l'envoide l'avis à tiers détenteur.

Lorsque le contribuable est titulaire d'un compte de dépôt dans une banque, un avis à tiers détenteuradressé à cette banque ne produit effet que sur les sommes inscrites au compte à la réception de l'avis oupour lesquelles une opération est déjà engagée (ex : chèque déjà remis à l'encaissement mais non encoreversé au compte). Les sommes inscrites au compte à raison d'opérations ultérieures n'ont pas à êtreversées par le tiers détenteur.

D'une manière générale, le tiers doit être débiteur du redevable à la date de réception de l'avis sinon lasomme qui lui est réclamée ne serait pas exigible à son encontre.

2.2. LES CRÉANCES EXIGIBLES, CONDITIONNELLES ET À TERME

L'article L. 263, 1er alinéa, prévoit que l'avis à tiers détenteur a pour effet d'affecter, dès réception, lessommes dont le versement est ainsi demandé au paiement des impositions privilégiées, quelle que soit ladate à laquelle les créances mêmes conditionnelles ou à terme que le redevable possède à l'encontre dutiers détenteur deviennent effectivement exigibles.

Il résulte de ce texte que :

- L'avis à tiers détenteur produit son effet sur les créances exigibles.

- Son effet s'étend aux créances conditionnelles ou à terme quelle que soit la date à laquelle elles sontexigibles. Il convient toutefois de préciser que l'avis à tiers détenteur ne pourra être exécuté quelorsque la condition sera remplie ou le terme échu.

- En application de l'article 13, alinéa 2, de la loi du 9 juillet 1991, l'avis à tiers détenteur peut aussiappréhender des créances répétitives ou à exécution successive (loyers, rémunérations résultant d'unmême contrat) ; dans cette hypothèse, l'effet de l'avis à tiers détenteur se prolonge jusqu'à ce quel'impôt visé par l'acte soit acquitté (cf. l'article 70, 1er alinéa, du décret du 31 juillet 1992 qui préciseque le tiers saisi est tenu de se libérer entre les mains du créancier saisissant, au fur et à mesure deséchéances). La survenance d'une saisie ultérieure n'a pas d'incidence sur l'obligation du tiers saisi tantque la créance du premier saisissant n'a pas été totalement apurée. Il va de soi que la saisie cesse deproduire ses effets dès que le tiers saisi n'est plus tenu envers le contribuable.

- En revanche, lorsque l'avis à tiers détenteur vise un compte bancaire, les sommes inscritesultérieurement au crédit du compte ne sont atteintes par l'avis à tiers détenteur que si ellesreprésentent le dénouement d'opérations déjà engagées entre la banque et son client.

- L'avis à tiers détenteur ne peut appréhender que des deniers ; pour la saisie des comptes-titres, ilconvient de recourir à la procédure de saisie des valeurs mobilières et des droits d'associés.

3. LES TIERS ENTRE LES MAINS DESQUELS LA PROCÉDURE PEUT ÊTREENGAGÉE

L'avis à tiers détenteur peut être notifié à toute personne détenant des fonds appartenant au redevabled'impôts ou débitrice de deniers envers lui à quelque titre que ce soit (banques, centre des chèquespostaux, locataires, fermiers, liquidateurs de société, mandataires judiciaires, notaires, huissiers de justice,employeurs, clients, comptables publics…).

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

10

3.1. L'AVIS À TIERS DÉTENTEUR À UN COMPTABLE PUBLIC

S'agissant plus particulièrement des avis à tiers détenteur adressés aux comptables publics, l'article 4 dudécret n° 93-977 du 31 juillet 1993 relatif aux saisies et cessions notifiées aux comptables publics et auxcentres de chèques postaux ou de la Caisse d'Epargne, prévoit qu'ils doivent être notifiés au comptableassignataire de la dépense.

L'article 3 de ce même décret dispose que "à peine de nullité, tout acte de saisie entre les mains d'uncomptable public contient la désignation de la créance saisie".

Cette obligation est respectée par les comptables du Trésor qui précisent la nature des créancesappréhendées en signalant "remboursement de taxe sur la valeur ajoutée ou droits de succession" ou"oppositions sur salaires ou sur pensions des fonctionnaires" sur les avis à tiers détenteurs notifiésrespectivement aux services "dépense", "liaison rémunérations" et "dépôt de fonds CDC" de la trésoreriegénérale.

Ainsi, pour les sommes payées par l'Etat, la notification doit être faite au trésorier-payeur général. Si lacréance saisie est payable à Paris, l'organisme destinataire de la saisie devra être soit la Paierie Généraledu Trésor, soit l'Agence Comptable Centrale du Trésor, soit encore l'Agence Comptable des Impôts deParis.

ATTENTION : Les avis à tiers détenteurs adressés aux comptables publics ne produisent leurs effets quependant cinq ans. Au delà, la poursuite devra, si possible, être renouvelée.

REMARQUE : Le Conseil d'Etat a dénié au comptable public destinataire d'une saisie tout pouvoird'appréciation sur la validité d'un acte de saisie et ce, quels qu'en soient les motifs, de fond ou de forme(CE 15 octobre 1969, requête n° 75 010). Cette neutralité exonère le comptable saisi de touteresponsabilité quant à l'irrégularité éventuelle de la procédure d'exécution engagée.

S'agissant des avis à tiers détenteurs notifiés aux Comptes Chèques Postaux et à la Caisse Nationaled'Epargne, voir chapitre 2, § 2.3.

3.2. LA NOTIFICATION D'UN AVIS À TIERS DÉTENTEUR À L'ÉTRANGER N'EST PAS POSSIBLE

Il n'est pas possible d'effectuer des poursuites directement sur le territoire d'un Etat étranger pourrecouvrer des créances fiscales.

En effet, la loi n° 91-650 du 9 juillet 1991 portant réforme des procédures civiles d'exécution et le décretn° 92-755 du 31 juillet 1992 portant application de ladite loi concernent les mesures d'exécution forcée etles mesures conservatoires engagées sur le territoire français.

Pour des raisons de territorialité évidentes, les comptables du Trésor ne peuvent donc pas notifier un avisà tiers détenteur auprès d'une banque ou à l'employeur du débiteur situé à l'étranger. Toutefois, ladénonciation du contribuable domicilié à l’étranger, de l’avis à tiers détenteur peut être effectuée selon lesmodalités de notification et signification des actes à l’étranger, décrites ci-dessous.

En effet, seules les autorités fiscales étrangères peuvent diligenter des actes de poursuites sur leurterritoire. Il convient donc de requérir l'assistance au recouvrement pour obtenir le recouvrement descréances fiscales.

En revanche, les actes de poursuites diligentés en France par les comptables du Trésor à l’encontre desdébiteurs partis à l’étranger sont notifiés ou signifiés soit :

- à parquet selon les dispositions des articles 684 et suivants du nouveau code de procédure civile(NCPC) selon que l’adresse du redevable à l’étranger (hors Etats de l’Union Européenne àl’exclusion du Danemark) est connue,

- selon les règles prévues par le règlement européen n° 1348/2000 du 25 mai 2000, entré en vigueur le31 mai 2001 lorsque le redevable réside dans l’un des pays membres de l’Union Européennesignataires (cf. fiche de procédure sur Magellan),

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

11

- signification et notification des actes de poursuites dans les pays de l’Union Européenne,

- à parquet selon les dispositions de l’article 659 du NCPC lorsque l’adresse du redevable n’est pasconnue (cf. Cour de Cassation, 11 octobre 1984, arrêt n° 958, BREHANT).

4. LES CIRCONSTANCES INTERDISANT L'UTILISATION DE L'AVIS ÀTIERS DÉTENTEUR

4.1. AVANT LA MISE EN RECOUVREMENT

L'avis à tiers détenteur ne peut pas être utilisé tant que l'imposition qu'il vise n'a pas été mise enrecouvrement, même si la dette est considérée comme certaine (cf. Cass. Com. 15 novembre 1994,n° 82-21753, REY, Droit fiscal 1995, n° 16 comm. 946). Il va de soi que l'ATD, auquel la loi n° 91-650du 9 juillet 1991 (article 43) confère un effet attributif immédiat, ne peut être au nombre des mesuresconservatoires pouvant être engagées avant la mise en recouvrement, de telles mesures nécessitantl'autorisation du juge de l'exécution.

4.2. LES PROCÉDURES COLLECTIVES

En application de l'article 47 de la loi n° 85-98 du 25 janvier 1985, codifié sous l'article L. 621-40 dunouveau code de commerce (NCC), toutes les actions tendant au paiement d'une créance dont l'origine estantérieure au jugement d'ouverture d'une procédure de redressement ou de liquidation judiciaire sontinterdites.

Ces dispositions interdisent donc la notification de nouveaux avis à tiers détenteurs pour les créancesdevant faire l'objet d'une déclaration en application de l'article 50 de la loi précitée (article L. 621-43 duNCC).

En revanche, la procédure collective ne saurait interdire aux comptables de recouvrer par voie d'avis àtiers détenteur les créances visées à l'article 40 de la loi du 25 janvier 1985 (article L. 621-32 du NCC).

Voir, toutefois, chapitre 2, § 2.4 sur le problème des avis à tiers détenteurs notifiés sur les fonds déposéspar les liquidateurs à la caisse des dépôts et consignations.

4.3. LA PROCÉDURE DE RÈGLEMENT AMIABLE

L'article 36, 3ème alinéa, de la loi n° 84-148 du 1er mars 1984 relative à la prévention et au règlementamiable des difficultés des entreprises, autorise le président du tribunal de commerce à prononcer, parordonnance, la suspension des poursuites, après avoir recueilli l'avis des principaux créanciers. Cetteordonnance est portée à la connaissance du débiteur et des créanciers.

La durée de cette suspension ne peut excéder 4 mois (3 mois prolongés d'un mois au plus).

Elle arrête ou interdit toute voie d'exécution sur les meubles ou les immeubles du débiteur. Cetteinterdiction vise les créances nées antérieurement à la décision du juge et ne s'applique aucunement auxcréances postérieures à celle-ci.

Les mesures d'exécution ayant acquis un caractère définitif à la date de cette décision ne sont pasconcernées par cette suspension.

La décision de suspension des poursuites pourra être prolongée par une ordonnance du président dutribunal accordant sur la base de l'article 1244-1 du Code Civil, des délais de paiement. Ces délais qui nepeuvent excéder 2 ans, s'imposent aux comptables (Cass. Com. 16 juin 1998, n° 1398 P + B).

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

12

4.4. LA RÉCLAMATION SUSPENSIVE DE PAIEMENT

Le contribuable ayant déposé une telle réclamation ne bénéficie du sursis légal de paiement que s'il aconstitué des garanties acceptées par le comptable.

A défaut, l'article L. 277 du livre des procédures fiscales n'autorise le comptable qu'à prendre des mesuresconservatoires.

A la lecture de l'article L. 277, alinéa 4, dans sa rédaction antérieure à celle issue de la loi de financespour 2002 (n° 2001-1275 du 28 décembre 2001) du livre des procédures fiscales, le comptable semblaitpouvoir utiliser la procédure d'avis à tiers détenteur dans ce contexte.

Toutefois, la Cour de Cassation (Com. 16 décembre 1997, n° 95-17464, association Wagram BillardClub ; Droit fiscal 98, n° 26, 608) a décidé que l'avis à tiers détenteur, tel qu'il résulte de la loi du 9 juillet1991, a le même effet d'attribution immédiate qu'une saisie-attribution, et qu'il ne peut donc être rangé aunombre des mesures conservatoires autorisées par le 3ème alinéa de l'article L. 277 du LPF.

En conséquence, un comptable ne pourra pas utiliser la procédure d'avis à tiers détenteur à l'encontre d'uncontribuable ayant déposé une réclamation suspensive de paiement non assortie de garanties ou assortiede garanties qu'il aura estimées insuffisantes. Dans ce cas, il devra prendre des mesures conservatoires(saisies conservatoires ou sûretés judiciaires).

Il est rappelé que la notification d'un avis à tiers détenteur postérieurement au dépôt d'une réclamationsuspensive de paiement a été définitivement proscrite par la loi de finances précitée qui a modifié le textede l'article L. 277 du livre des procédures fiscales.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

13

CHAPITRE 2LA PROCÉDURE DE L'AVIS A TIERS DÉTENTEUR

L’avis à tiers détenteur constitue le mode spécifique d’exercice du privilège du Trésor. Sa validité n’estsoumise à aucune formalité préalable. Il suffit qu’existe une créance du Trésor garantie par ce privilège.

Si l’article L.255 du livre des procédures fiscales fait obligation au comptable d’envoyer au contribuableune lettre de rappel avant la notification du premier acte de poursuites devant donner lieu à des frais, cetteobligation ne s’applique pas à la procédure d’avis à tiers détenteur, cet acte n’étant pas au nombre desactes donnant lieu à des frais dont la liste est établie à l’article 1912 du code général des impôts (Courd’appel de Paris, 22 mars 1994, BARAU, req. n° 93/24934 ; CAA Paris, 5 novembre 1998,DELOUVRIER, recours n° 96 PA 100).

1. LA FORME DE L'AVIS À TIERS DÉTENTEUR

1.1. LES RÈGLES GÉNÉRALES

L’avis par lequel le redevable doit être informé de l’opposition pratiquée n’est pas soumis au formalismedes actes de procédure civile. Il suffit que cet avis se réfère à l’article L.262 du livre des procéduresfiscales et qu’il mentionne la date de notification de l’avis, le comptable saisissant, le redevable saisi et letiers détenteur, ainsi que la nature et le montant de la créance privilégiée pour le recouvrement de laquellela saisie de deniers est pratiquée.

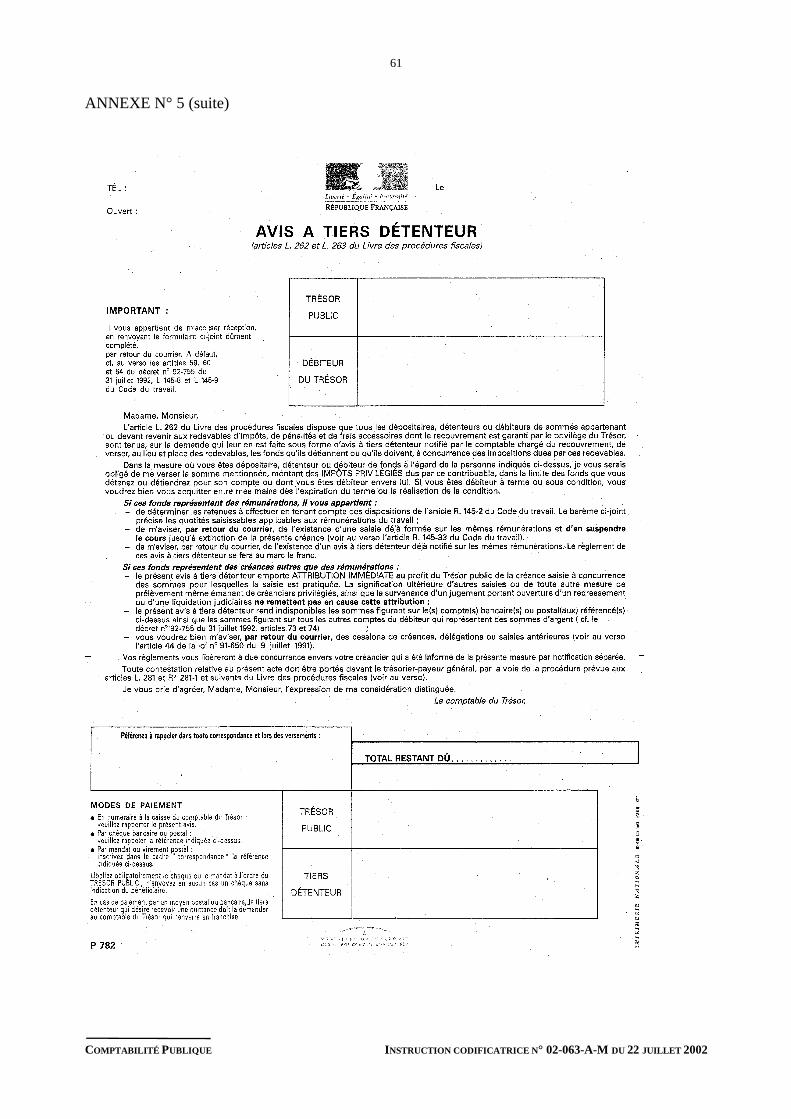

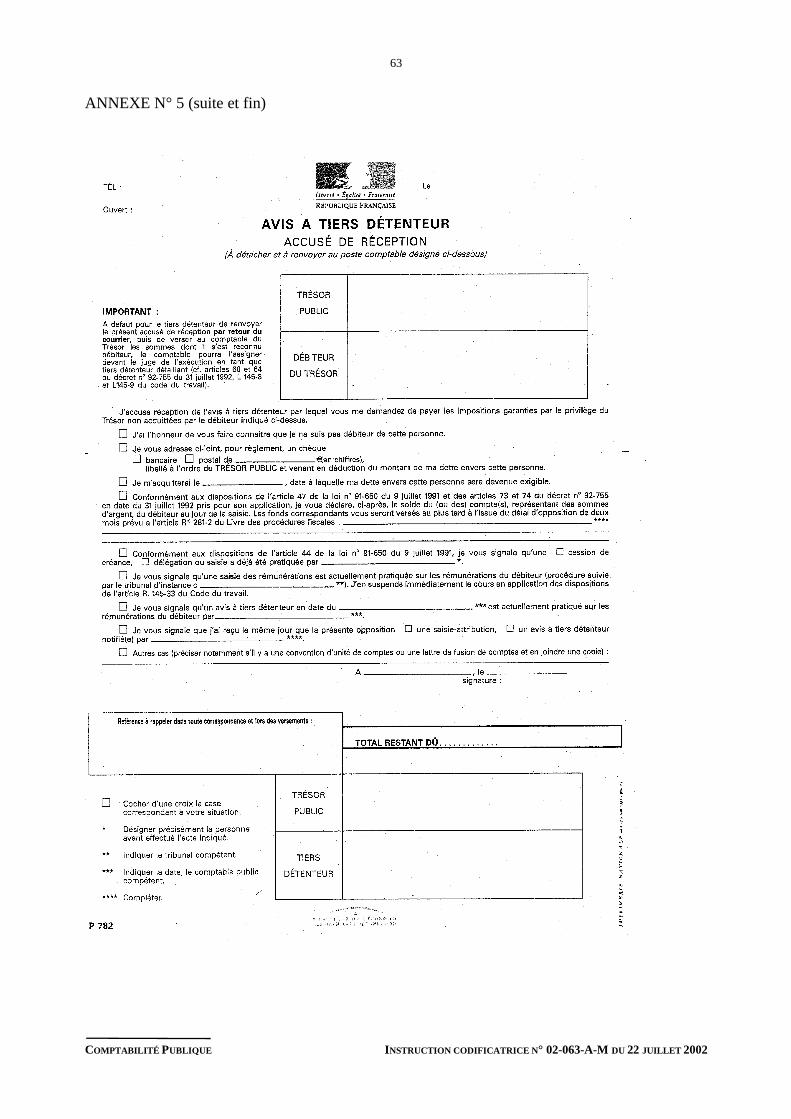

Dans la pratique, les comptables utilisent des formulaires types. Il s’agit des imprimés :

- P 781 (en continu) ou P 782 (en feuille à feuille) établi manuellement ou édité informatiquementpour les impôts directs et taxes assimilées (cf. annexe n° 5) ;

- P 779 pour les amendes pénales et le droit fixe de procédure (cf. annexe n° 6).

Ces imprimés comportent trois volets détachables servis par triplication :

- le premier feuillet constitue l’avis à notifier au redevable et précise le détail de la créance àrecouvrer ;

- le second feuillet est l’avis destiné au tiers détenteur invité à payer la dette du redevable poursuivi ;

- le troisième feuillet correspond à l’accusé de réception à renvoyer par le tiers détenteur.

L’avis à tiers détenteur ne doit pas renfermer de précisions susceptibles de renseigner le tiers détenteursur l’importance des affaires du contribuable poursuivi, ni spécifier la nature exacte des taxes ainsirecouvrées, ni indiquer la période sur laquelle porte l’imposition.

Le volet adressé au tiers détenteur ainsi que celui destiné au débiteur doivent être impérativement signéspar le comptable du Trésor ou par un agent bénéficiant d’une délégation de signature. La Cour decassation a, en effet, précisé que la signature d’un tel acte était une condition essentielle de sa régularité(chambre commerciale, 13 janvier 1998, DEBARD).

Par contre, la Cour d'appel de Nîmes (13 novembre 1995, CASAN, n° 94/2593) a considéré qu'aucunélément n'impose à un comptable d'indiquer son nom patronymique.

La Cour d'appel de Paris avait auparavant décidé que "des avis à tiers détenteur portent mention suffisantede la qualité de leur auteur dès lors que la trésorerie est précisée en-tête desdits actes ainsi que sur letimbre humide apposé à côté de la signature du comptable" (22 mars 1994, BARAU, n° 93/24934).

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

14

1.2. LE SUIVI DES AVIS À TIERS DÉTENTEURS

1.2.1. L’enregistrement

Lorsque le suivi des avis à tiers détenteur n’est pas assuré par une application informatique derecouvrement, le comptable enregistre l’envoi des avis à tiers détenteur sur le carnet d’enregistrementP 25J, par ordre chronologique dans une série continue par année, pour repérer rapidement les avis à tiersdétenteurs pour lesquels aucun accusé de réception n’a été renvoyé au comptable.

Ce registre retrace toutes les opérations de la procédure jusqu’à la phase finale.

Il peut également constituer un élément du dispositif de conservation des renseignements dans le poste, enétant divisé par ordre alphabétique pour former le répertoire des tiers détenteurs, et être consulté d’uneannée sur l’autre pour rechercher les actions éventuellement entreprises à l’encontre de contribuablesrécidivistes. En cas de division alphabétique, la numérotation a lieu à l’intérieur de ce classement(exemples : A1, B1, C1 …).

Ce carnet est destiné à garder trace de toutes les opérations de la procédure jusqu’à la phase finale.

Par ailleurs, il est souhaitable, dans la mesure du possible, de classer dans une même chemise portant lemême numéro que le numéro d’enregistrement au registre P 25J tous les documents relatifs à une mêmeprocédure d’avis à tiers détenteur soit, notamment : avis de réception postal des plis recommandés, actede signification de l’avis à tiers détenteur par agent de poursuites, accusé de réception renvoyé par le tiersdétenteur, copie de la mainlevée de l’avis à tiers détenteur, copie au redevable de cette mainlevée,originaux des actes de poursuites signifiés au tiers détenteur …

Lorsque le recouvrement est suivi dans les applications RAR en télégestion et micro-informatique,l’enregistrement de l’envoi des avis à tiers détenteurs et du retour des accusés de réception est effectuépar mise à jour du compte du contribuable. Seuls les avis à tiers détenteurs notifiés avant le basculementdans RAR, sont alors suivis sur le P 25J.

1.2.2. Le rappel au tiers détenteur

Lorsqu’il apparaît que, dans le délai de quinze jours à compter de la date d’envoi de l’avis à tiersdétenteur, celui-ci n’a pas accusé réception de cet avis, ni effectué spontanément les versements réclamés,à l’issue du délai de deux mois, un rappel doit impérativement lui être adressé (cf. annexes n° 1 et n° 2)(cf. également chapitre 4).

1.3. CAS PARTICULIERS

1.3.1. L'opposition au paiement du prix de vente d'un fonds de commerce

L’article L. 141-14 du code de commerce (article 3, alinéa 4, de la loi du 17 mars 1909) prévoit que lescréanciers souhaitant former opposition au paiement du prix de vente d’un fonds de commerce doivent lefaire par acte extrajudiciaire.

Pour former une telle opposition, les comptables ne doivent donc pas utiliser le modèle d’imprimé d’avisà tiers détenteur qui fait référence à l’effet attributif immédiat et à l’obligation pour le tiers saisi de verserimmédiatement les fonds qu’il détient pour le compte du contribuable (cf. instruction n°98-005 du5 janvier 1998 commentant l’arrêt du Conseil d’Etat n°154912 du 28 novembre 1997).

Certains séquestres tolèrent que les comptables forment opposition par voie d’ATD lorsque lesimpositions concernées sont mises en recouvrement et non contestées. Toutefois, ils considèrent que, dansun tel cas, l’ATD a les mêmes effets qu’une opposition au paiement du prix de vente d’un fonds decommerce puisque l’article L. 141-14 du code de commerce dispose qu’aucun transport amiable oujudiciaire du prix ne sera opposable aux créanciers qui auront fait opposition dans le délai de 10 jours (cequi empêche l’ATD de produire son effet attributif immédiat).

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

15

Aussi, est-il conseillé aux comptables du Trésor de signifier leurs oppositions par acte extrajudiciaire, queleur créance soit exigible ou non.

1.3.2. L'avis à tiers détenteur délivré pour obtenir le paiement de sommes dues par unefemme mariée.

Aux termes de l’article 221 du code civil, « chacun des époux peut se faire ouvrir sans le consentement del’autre, tout compte de dépôt ou tout compte de titres en son nom personnel ». Ce texte qui s’applique àtous les époux, quels que soient la date de célébration de leur mariage et le régime matrimonial adopté,permet à la femme mariée d’avoir un compte bancaire, soit à son nom marital, soit à son nompatronymique.

Dans cette dernière hypothèse, la banque est susceptible de ne pas donner suite, de bonne foi, à un avis àtiers détenteur ne mentionnant que le nom d’épouse de la redevable.

Aussi, compte tenu de l’obligation dans laquelle ils se trouvent d’exécuter les avis à tiers détenteurs quileur sont notifiés lorsqu’ils détiennent, à quelque titre que ce soit, des fonds pour le compte des personnesdésignées sur ces avis, les établissements bancaires sont-ils placés dans une situation délicate qui pourraitêtre à l’origine de litiges.

Afin de prévenir toutes difficultés dans ce domaine, il convient s’agissant d’une femme mariée, de fairefigurer sur l’avis le nom patronymique suivi du nom marital [Mme X (nom de jeune fille), épouse ouveuve Y (nom du mari) ou Mme Y (nom du mari), née X (nom de jeune fille)] (cf. Cass. Civ. 1ère,6 février 2001, Mme LASSAUZET, épouse GUILLOT, n° 168.

1.3.3. L'avis à tiers détenteur valant saisie des rémunérations

Afin de faciliter les opérations de retenues sur salaires effectuées par les employeurs, il est recommandéaux comptables du Trésor de joindre à l’avis à tiers détenteur une copie du décret détaillant le barème desrémunérations saisissables (cf. article R.145-2 du code du travail).

2. LES MODALITÉS DE NOTIFICATION DE L'AVIS À TIERS DÉTENTEUR

Le seuil de notification des poursuites par voie d'avis à tiers détenteur qui était de 10 francs (1,52 euros)est porté à 30 euros.

2.1. LA NOTIFICATION AU TIERS SAISI

2.1.1. Les créances supérieures ou égales à 1 500 € (10 000 F jusqu'au 31 décembre 2001)

La notification au tiers détenteur se fait par lettre recommandée avec demande d'avis de réception. Quatrecas peuvent alors se présenter.

2.1.1.1. Le pli recommandé parvient au tiers détenteur qui renvoie l'avis de réception signé

L'avis à tiers détenteur produit alors les effets de la notification d'un acte de poursuite.

2.1.1.2. Le pli recommandé est renvoyé par La Poste avec la mention "n'habite pas à l'adresseindiquée"

Le comptable doit renouveler la notification après avoir trouvé la véritable adresse du tiers saisi.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

16

2.1.1.3. Le pli recommandé est renvoyé par les services de La Poste avec la mention "Nonréclamé"

Lorsque cela se révèle nécessaire, la notification est renouvelée (par exemple lorsqu’il y a un doute surl’adresse).

Si la deuxième tentative de notification échoue pour le même motif ou si elle se révèle inutile, ilconviendra de procéder à la signification de l’acte par huissier du Trésor Public (acte rémunéré au tarif dela saisie-attribution) ou huissier de justice (acte rémunéré au tarif de l’acte soit 16 taux de base).

Les frais de signification avancés par l’Administration doivent être constatés à la charge du redevablepuisqu’ils sont assimilables aux frais qu’auraient dû engager le service s’il avait signifié une saisie-attribution de droit commun.

Lorsque le pli recommandé est renvoyé par La Poste avec la mention « Non réclamé » et que lecomptable est certain de la régularité de la notification, celle-ci est considérée comme valable.

Par ailleurs, l’article 24 de la loi du 9 juillet 1991 interdit au tiers détenteur de faire obstacle auxprocédures engagées en vue de l’exécution ou la conservation des créances et prévoit que celui qui, sansmotif légitime, se soustrait à ses obligations peut, d’une part, être contraint d’y satisfaire et, d’autre part,être condamné au paiement des causes de la saisie (pour la mise en cause du tiers détenteur défaillant,cf. chapitre 4 de la présente instruction).

2.1.1.4. Le pli recommandé est renvoyé par les services de La Poste avec la mention "refusé"

Une signification de l’avis à tiers détenteur est aussitôt faite par huissier du Trésor Public ou par huissierde justice dans les mêmes conditions qu’au paragraphe précédent.

2.1.2. Les créances inférieures à 1 500 € (10 000 F jusqu'au 31 décembre 2001)

L’avis à tiers détenteur est envoyé par lettre simple.

Toutefois, lorsque la bonne foi du tiers détenteur semble suspecte ou que celui-ci est susceptible d’êtremis en redressement ou en liquidation judiciaire, l’avis devra lui être notifié en recommandé avec avis deréception.

En fait, cette forme de notification, par lettre recommandée avec avis de réception, doit être adoptéetoutes les fois qu’elle n’obère pas trop lourdement le fonctionnement ou la charge de travail du postecomptable. Elle apparaît en effet comme un mode de preuve décisif de la réception de l’avis à tiersdétenteur dans le cas où, par exemple, une saisie-attribution sur les sommes en cause aurait été signifiéepeu avant ou peu après. Or, compte tenu de l’effet d’attribution immédiate sur les sommes saisies auprofit du créancier poursuivant, la discussion sur la date d’envoi de l’avis à tiers détenteur est le premiermoyen susceptible d’être invoqué en cas de contestation.

2.2. LA NOTIFICATION AU DÉBITEUR

2.2.1. Les règles générales

La Cour de Cassation (Com. 13 novembre 1973, Bull Civ IV, n°326, p. 291) a estimé que l’avis à tiersdétenteur pouvait être notifié selon les formes simplifiées prévues par l’article 1843 du code général desimpôts (transféré sous les articles L.255, L.258 et L.259 du LPF) pour la notification descommandements.

Elle a également confirmé que le défaut de dénonciation de l’avis à tiers détenteur au débiteur constituaitune nullité de forme (18 juin 1996, soc. TMC, Bull Civ IV, n°181, p. 156). Il résulte de cet arrêt maiségalement de la jurisprudence administrative (CAA PARIS 26 septembre 1991, n°697, RJF 5/92) quel’avis à tiers détenteur doit obligatoirement être notifié au redevable, dans les conditions prévues àl’article L.259 précité.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

17

Dans la mesure où le délai de contestation ouvert au redevable pour contester la poursuite court à compterde la date de réception de la dénonciation de l’avis à tiers détenteur, il convient de procéder à cetteformalité le jour même de l’envoi de l’avis au tiers détenteur.

La dénonciation au redevable se fait selon les mêmes règles que la notification au tiers détenteur, c’est-à-dire par lettre simple pour les créances d’un montant inférieur à 1 500 € (10 000 F jusqu'au 31 décembre2001), par lettre recommandée avec demande d'avis de réception pour celles d’un montant supérieur ouégal.

L’omission de la mention du tiers détenteur sur la notification adressée au redevable est un vice de formequi doit être considéré comme une inobservation d’une formalité substantielle, comme l’envoi même dece document (cf. Cass Com 18 juin 1996 précité). Il appartient au redevable qui l’invoque de prouverl’existence d’un grief (article 114 du nouveau code de procédure civile) en démontrant que l’absence decette mention l’a empêché de contester utilement cette poursuite. L’existence du grief est appréciéesouverainement par le juge.

Toutefois, la notification de l’avis à tiers détenteur constituant le point de départ du délai imparti aucontribuable pour contester la poursuite, la notification d’une copie de l’original devrait suffire àrégulariser la contestation dans sa phase préalable. En effet, aux termes de l’article 121 du nouveau codede procédure civile, dans le cas où elle est susceptible d'être couverte, la nullité ne sera pas prononcée sisa cause a disparu au moment où le juge statue.

2.2.2. Cas particulier : l'avis concerne un redevable dessaisi de la gestion de sonpatrimoine du fait de l'ouverture d'une procédure collective.

2.2.2.1. La liquidation judiciaire

Lorsque le redevable fait l'objet d'une procédure de liquidation judiciaire (qu'elle soit prononcéedirectement ou pendant la période d'observation), les droits et actions du débiteur sur son patrimoine sontexercés par le liquidateur pendant toute la durée de la procédure, conformément à l'article 152 de la loi du25 janvier 1985 qui le désigne comme le représentant légal du débiteur saisi.

Sa qualité de représentant légal du débiteur n'est pas incompatible avec sa qualité de tiers détenteur defonds pour le compte du débiteur. Par conséquent, les poursuites par voie d'avis à tiers détenteur doiventêtre dénoncées au liquidateur "ès-qualité" même s'il est destinataire de l'avis en qualité de tiers saisi.

Dans un arrêt du 19 janvier 1999 (n°236 P), la Cour de cassation a jugé que lorsque le jugement deliquidation judiciaire est prononcé au cours du délai ouvert pour contester une saisie-attribution, ilinterrompt le délai et un nouveau délai commence à courir à compter de la dénonciation faite auliquidateur.

Cette jurisprudence apparaît transposable à la procédure d'avis à tiers détenteur : il en résulte que, dansl'hypothèse où un jugement de liquidation judiciaire (ou de redressement judiciaire avec dessaisissement)intervient avant l'expiration du délai ouvert au débiteur pour contester l'avis à tiers détenteur, lescomptables du Trésor doivent renouveler la dénonciation auprès du mandataire.

2.2.2.2. Le redressement judiciaire avec dessaisissement du débiteur

Dans des cas limités, la procédure de redressement judiciaire peut également entraîner, pendant la périoded'observation, le dessaisissement du débiteur au profit de l'administrateur désigné par le tribunal avecmission d'administration et de gestion totale de l'entreprise (cf. article 31 de la loi du 25 janvier 1985).Dans ce cas seulement, il convient de lui dénoncer la mesure de saisie.

Dans le cas où la procédure est ouverte pendant le délai de contestation de la poursuite, voir paragraphe3.2.2.2, ci-dessus.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

18

2.2.2.3. Le redressement judiciaire

Les actes de poursuites doivent être notifiés :

- au cours de la période d'observation, à l'administrateur, au débiteur et au représentant des créanciers ;

- après l'adoption du plan de continuation, directement au débiteur qui est remis à la tête de sesaffaires ;

- après l'adoption d'un plan de cession, soit à l'administrateur s'il en a été nommé un, soit au débiteur.

2.2.3. Cas particulier : le débiteur est mineur

Le mineur, soumis à un régime d'incapacité absolue (sauf en cas d'émancipation) doit être représenté danstous les actes civils. Dans la mesure où le représentant légal dispose de tous les biens du mineur, lesprocédures d'exécution forcée (dont l'avis à tiers détenteur) concernant un débiteur mineur doivent êtredirigées contre le représentant légal (le plus souvent les parents dans le cas de l'administration légale pureet simple).

2.3. CAS PARTICULIER DES SAISIES PRATIQUÉES SUR DES COMPTES-CHÈQUES POSTAUX OU

AUPRÈS DE LA CAISSE NATIONALE D'EPARGNE (CNE)

Les saisies doivent être notifiées au centre régional des services financiers teneur des comptes en cause(cf. également articles 12 et 13 du décret n° 93-977 du 31 juillet 1993). Il faut observer que ces centresrégionaux regroupent les comptes-chèques et les comptes d'épargne : dès lors le centre régionaldestinataire d'un avis à tiers détenteur doit procéder à la recherche de tous les comptes du redevablepoursuivi (comptes-chèques – P.E.L….).

S'agissant des redevables poursuivis domiciliés dans la Région Rhône-Alpes, il convient d'observer qu'ilexiste deux centres régionaux : l'un à Lyon (69), l'autre à Grenoble (38) et que ce dernier centre ne gèrepas de service d'épargne. Dès lors, dans un souci d'efficacité, il paraît opportun de notifier un avis à tiersdétenteur à chacun de ces centres ; tous les comptes du redevable seront ainsi appréhendés.

2.4. CAS PARTICULIER DES AVIS À TIERS DÉTENTEUR DÉLIVRÉS SUR LES FONDS DÉPOSÉS

PAR LES LIQUIDATEURS À LA CAISSE DES DÉPÔTS ET CONSIGNATIONS

Par un arrêt n° 1057 du 26 avril 2000, la Cour de cassation a validé une saisie-arrêt pratiquée entre lesmains d’un liquidateur, par un créancier privé titulaire d’une créance née à l’occasion de la poursuited’activité.

Par arrêt n° 1349 F-D du 20 juin 2000 (Société COBRAL BIG contre trésorier de la Chèze), la Cour decassation a validé un avis à tiers détenteur adressé par un comptable du Trésor, à un commissaire àl’exécution d’un plan de cession, pour recouvrer une taxe professionnelle entrant dans le champd’application de l’article 40 (codifié sous l'article L. 621-32 du nouveau code de commerce).

Dans ces deux décisions, la Cour de cassation a relevé que l’article 173 du décret du 27 décembre 1985avait été déclaré illégal par le Conseil d’Etat, le 9 février 2000 (Société anonyme Carrelages Simonscontre trésorier du Cateau-Catillon), et que cette illégalité, même décidée à l’occasion d’une autreinstance, s’imposait au juge civil qui ne pouvait faire application de ce texte. Il s’ensuivait donc que cetarticle ne pouvait plus être invoqué pour faire obstacle à un avis à tiers détenteur délivré sur des sommesversées à la Caisse des dépôts et consignations.

Depuis le 22 septembre 2000, date d’entrée en vigueur du nouveau code de commerce, les dispositions del’article 173 du décret précité interdisant toute procédure d’exécution sur les fonds déposés à la caisse desdépôts et consignations relèvent de la partie législative du code de commerce et sont codifiées sousl’article L 627-1.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

19

Les fonds déposés à la Caisse des Dépôts et Consignations sont désormais insaisissables. Lescomptables du Trésor doivent donc :

Ø renoncer à adresser des avis à tiers détenteur aux mandataires de justice pour poursuivre lerecouvrement des impositions entrant dans le champ d’application de l’article 40 (codifié sous l’articleL.621-32) ;

Ø exiger l’exécution des oppositions adressées aux liquidateurs avant l’entrée en vigueur de ce texte, etpoursuivre le contentieux qui aurait pu être engagé par les mandataires de justice en s’appuyant sur lesdécisions citées ci-dessus.

Cela étant, les créances de l’article 40 pouvant être recouvrées par toute voie de droit, les comptablesdoivent engager des poursuites sur les autres éléments du patrimoine du débiteur (comptes bancairesouverts au nom de ce dernier, clients retardataires, fonds détenus par des tiers à savoir les notaires,commissaires-priseurs, séquestres ….).

Ainsi, dans un arrêt du 8 décembre 1998 (cf instruction confidentielle n° 99008-A3 du 9 juin1999), laCour de cassation a confirmé que le recouvrement d’une créance de l’article 40 pouvait être exercé parvoie d’avis à tiers détenteur notifié au commissaire à l’exécution du plan de cession, sur le produit de lavente des actifs, entre le jugement arrêtant le plan et la signature de l’acte notarié.

Enfin, il est possible de demander au juge-commissaire, par voie de requête, la déconsignation des fondsen application de l’article 25 du premier décret du 27 décembre 1985, après avoir constaté, au vu des étatstrimestriels mentionnés à l’article 67 du 2ème décret du 27 décembre 1985, que des fonds ont été déposés àla Caisse des Dépôts et consignations.

3. LA MAINLEVÉE DE L'AVIS À TIERS DÉTENTEUR

Lorsque, postérieurement à la notification d'un avis à tiers détenteur, le redevable soit n'est plus débiteurdes impositions réclamées (dégrèvement, paiement, décharge gracieuse..) soit bénéficie de délais depaiement, le comptable émetteur de l'avis doit en ordonner la mainlevée.

Lorsque le débiteur fait l'objet d'une procédure d'apurement collectif, le comptable devra également danscertains cas donner mainlevée de l'avis à tiers détenteur (cf. chapitre 3 les effets de l'avis à tiersdétenteur).

La mainlevée n'est assujettie à aucun formalisme : elle peut résulter d'une simple lettre manuscrite signéepar un agent à qui le comptable aura consenti une délégation de signature. Le débiteur devra en êtreinformé par lettre simple.

REMARQUES :

♦ La mainlevée ne constitue pas une renonciation à la perception des droits (Cass. Com. 22 mai1975, Bull. Civ. IV, n°136, p.113).

♦ Une mainlevée est donnée pour le futur et n'a donc aucune incidence sur l'acte, qui demeureavec tous ses effets passés ; elle n'implique donc pas la restitution des sommes antérieurementperçues.

4. L'ANNULATION DE L'AVIS À TIERS DÉTENTEUR

Elle doit être prononcée par le comptable à chaque fois que l'avis à tiers détenteur n'aurait pas dû êtrenotifié.

Ex. :

- une procédure collective a été antérieurement ouverte au nom du débiteur poursuivi,

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

20

- le débiteur a déposé une réclamation suspensive de paiement avant la notification de l'avis à tiersdétenteur…

Dans ces cas, l'acte est annulé. Il est donc censé ne jamais avoir existé : il n'aura pas d'effet dans le futuret ses effets passés devront être effacés.

Sur demande justifiée du contribuable, le remboursement des frais (bancaires, postaux outéléphoniques…) occasionnés par la notification à tort d'un avis à tiers détenteur pourra être effectué parle trésorier-payeur général compétent. Ces frais seront supportés par le compte 900 chapitre 15-03, article30, § 20 "intérêts moratoires, dommages-intérêts et dépens dus par l'Etat".

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

21

CHAPITRE 3LES EFFETS DE L'AVIS A TIERS DÉTENTEUR

1. L'EFFET D'ATTRIBUTION IMMÉDIATE

L'article L.263 du livre des procédures fiscales prévoit que "l'avis à tiers détenteur a pour effet d'affecter,dès réception, les sommes dont le versement est ainsi demandé au paiement des impositions privilégiées,quelle que soit la date à laquelle les créances mêmes conditionnelles ou à terme que le redevable possèdeà l'encontre du tiers détenteur deviennent effectivement exigibles".

1.1. LE PRINCIPE ET SES CONSÉQUENCES

1.1.1. Le principe

L'article 86 de la loi du 9 juillet 1991 a conféré à l'avis à tiers détenteur le même effet d'attributionimmédiate que la saisie-attribution.

Cet effet s'étend non seulement aux sommes dont le tiers est détenteur ou débiteur au moment où le tiersreçoit la demande du comptable mais aussi aux créances conditionnelles ou à terme que le contribuablepossède à l'encontre du tiers et quelle que soit la date à laquelle ces créances deviennent exigibles.

1.1.2. Les conséquences et situations de concours

L'avis à tiers détenteur produit son effet dès sa réception par le tiers saisi. Cet effet n'est pas subordonné àsa notification préalable au débiteur de l'impôt (CE 15 octobre 1997, SARL ECIOM, req. n°1750722 et175 798).

Il confère au comptable du Trésor un droit exclusif sur les sommes saisies, qui est opposable aux autrescréanciers. Sa notification rend le tiers personnellement débiteur des causes de la saisie envers le Trésordans les limites de son obligation à l'égard du débiteur.

Par conséquent, les saisies signifiées ou les avis à tiers détenteurs reçus après la date qui figure surl'accusé de réception postal du premier avis à tiers détenteur (même émanant de créanciers bénéficiantd'un rang préférable dans l'ordre de classement des privilèges) sont inopérants à concurrence du montantqui figure sur cet acte de poursuite (Cass com 11 février 1997, n°94-21784, M. BRENAC, dr fiscal 1997,n°51 comm 1320). Les fonds restant sont valablement appréhendés par le second saisissant. Toutefois, lessaisies et prélèvements postérieurs ne sont pas frappés de nullité et produiront leurs effets s'il advient quele premier avis à tiers détenteur ou la première saisie-attribution se trouve privé(e) d'effet.

Les concours de saisies supposent donc que la réception d'un avis à tiers détenteur et la signification d'unesaisie-attribution interviennent au cours de la même journée ou, s'agissant de deux avis à tiers détenteurs,qu'ils soient reçus le même jour par le tiers détenteur.

Dans de telles situations, l'article 4, alinéa 3, de la loi du 9 juillet 1991 prévoit que "si les sommesdisponibles ne permettent pas de désintéresser la totalité des créanciers ainsi saisissants, ceux-ci viennenten concours" et la Cour de cassation (avis du 24 mai 1996) a considéré que le concours entre lescréanciers devait se régler au prorata des créances respectives, sans qu'il y ait lieu de prendre en compte lecaractère privilégié des créances, causes des saisies. Cet avis ne s'applique pas aux saisies derémunérations.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

22

1.1.3. L'effet indépendant du délai d'opposition

Bien que le tiers détenteur ne soit tenu au versement des sommes saisies qu'au terme du délaid'opposition, l'avis qu'il reçoit n'emporte pas moins attribution immédiate de la créance saisie (Cass Com16 juin 1998, n°96-17050, Sarl FTA, Dr. Fiscal 1998, n°49, comm 1105).

Le dépôt, dans le délai de deux mois prévu à l'article L.281 du livre des procédures fiscales, d'uneopposition à poursuite n'a pas pour effet de suspendre l'exécution de l'avis à tiers détenteur et le tiers doiten tout état de cause verser les fonds, au plus tard, à la date d'expiration du délai d'opposition.

Il convient de noter que le comptable n'a pas à fournir au tiers un certificat de non-contestation, commeen matière de saisie-attribution, pour obtenir le versement du tiers saisi.

Le versement des fonds peut toutefois intervenir avant l'expiration du délai d'opposition. Le débiteur a lapossibilité d'acquiescer à un avis à tiers détenteur en déclarant, sur le modèle d'imprimé reproduit ci-après, ne pas contester l'avis à tiers détenteur et en autorisant expressément le versement des fonds sansattendre l'expiration du délai d'opposition. A l'occasion de la visite du redevable au poste comptable, ilpourra lui être proposé d'acquiescer à l'avis à tiers détenteur notifié à son encontre (cf. annexe n° 7).

1.1.4. La survenance d'une procédure collective postérieure à la notification de l'avis àtiers détenteur

1.1.4.1. L'effet d'attribution immédiate n'est pas remis en cause

Lorsque l'avis à tiers détenteur est notifié avant la date d'ouverture de la procédure (même s'il est notifiéaprès la date de cessation des paiements), il entraîne, à la date de sa notification, l'effet d'attributionimmédiate qui lui est attaché. En effet, cet acte n'entre pas dans le champ d'application de l'article 107-7°de la loi du 25 janvier 1985, qui ne frappe de nullité que les mesures conservatoires dès lors que l'acte desaisie ou l'inscription est postérieur à la date de cessation des paiements (Cass. Com. 16 juin 1998précité).

De plus, l'ouverture d'une procédure collective pendant le délai d'opposition à poursuites ne remet pas encause l'attribution opérée.

D'une manière générale, il convient de considérer que toute créance saisie par voie d'avis à tiers détenteur,dont le fait générateur est antérieur à la date d'ouverture de la procédure collective est acquise aucréancier saisissant, quelle que soit sa date d'exigibilité (Cass. Com. 17 février 1998, revue des procéd.coll. 1998-3, p. 293).

La jurisprudence est plus incertaine s'agissant des avis à tiers détenteurs sur les créances à exécutionsuccessive (cf. infra).

1.1.4.2. Les modalités de déclaration de la créance

Le droit exclusif que le Trésor acquiert sur la créance du redevable ne libère pas ce dernier qui restedébiteur du Trésor tant que le tiers détenteur n'a pas effectivement payé les impositions dont lerecouvrement est poursuivi. Dans ce cas, le comptable doit déclarer sa créance à titre définitif au passif dela procédure.

Si l'avis à tiers détenteur est contesté dans le délai d'opposition à poursuites, il conviendra également dedéclarer la créance à titre définitif dans la mesure où cette contestation n'a pas d'incidence sur l'exigibilitéde la créance.

Par ailleurs, l'ouverture d'une procédure collective entraîne la remise immédiate de plein droit despénalités référencées à l'article 1740 octies du code général des impôts. Aussi, toute somme appréhendéepar un avis à tiers détenteur notifié avant la date d'ouverture de la procédure mais versée après cette date,ne pourra-t-elle être imputée sur ces pénalités, sous peine de constituer un paiement indu.

S'agissant des problèmes liés à l'ouverture d'une procédure collective à l'encontre du tiers détenteurdéfaillant, cf. infra, chapitre 4.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

23

1.1.5. Le dépôt d'une réclamation d'assiette après la notification de l'avis à tiers détenteur

Le dépôt d'une réclamation d'assiette assortie d'une demande de sursis légal de paiement ne remet pas encause l'effet d'attribution immédiate des sommes dont l'exigibilité est intervenue avant la demande desursis de paiement, même lorsque le versement effectif s'opère ultérieurement (CE 15 oct. 1997 SARLECIOM précité ; Cass. com., 30 novembre 1999, BENGIO).

En application de ce principe, il convient de considérer qu'une créance conditionnelle, à terme, ou àexécution successive peut être appréhendée par voie d'avis à tiers détenteur à condition que la créance duredevable sur le tiers détenteur soit exigible avant la demande de sursis de paiement.

NB : Le Conseil d’Etat a jugé toutefois que lorsque l’administration a diligenté un ATD avant laprésentation d’une réclamation, les sommes entrées dans le patrimoine de l’Etat doivent, nonobstantl’effet attributif immédiat, être regardées à hauteur des montants saisis comme valant consignation ausens de l’article L. 279 du livre des procédures fiscales (référé - garanties) : cf. CE 14 novembre 2001,req. 221588 Soc. ORKOS DIFFUSION.

1.2. LES APPLICATIONS DU PRINCIPE DE L’ATTRIBUTION IMMÉDIATE

1.2.1. L'avis à tiers détenteur sur les comptes de dépôt

La loi du 9 juillet 1991 et son décret d'application du 31 juillet 1992 ont institué des règles particulièresen ce qui concerne la saisie-attribution des comptes de dépôt, notamment sur les obligations desétablissements teneurs de comptes et sur les modalités de prise en compte des opérations en cours(articles L 47 et D 73 à D 79).

Les articles L 15 et D 44 à D 49 détaillent les régimes de protection dont peuvent bénéficier certainessommes versées sur un compte bancaire ou postal.

1.2.1.1. Les comptes susceptibles d'être appréhendés par voie d'avis à tiers détenteur

Conformément aux dispositions de l'article 47 de la loi du 9 juillet 1991 et de l'article 74 du décret du31 juillet 1992, le teneur de compte doit bloquer le solde de tous les comptes du débiteur poursuivi,ouverts dans l'agence et qui représentent des créances de sommes d'argent, sans qu'il soit besoin aucréancier saisissant de mentionner sur l'avis à tiers détenteur les références des comptes en question.

Tous les comptes enregistrant des dépôts de fonds sont concernés.

Constituent des comptes au sens des articles précités, le compte-chèques, le comptes courant, le compte àterme, le compte d'avance, les comptes sur livret et CODEVI, bon de caisse nominatif, compte ou pland'épargne-logement, plan d'épargne populaire, compte en numéraire affecté à un plan d'épargne en actions(PEA), le compte d'espèces joint au compte-titres, les comptes à titulaires multiples.

En ce qui concerne les comptes et plans d'épargne-logement, la Cour de Cassation, dans deux arrêts du17 juin 1992 (663P et 664P), a décidé que l'indisponibilité relative dont étaient frappées les sommesversées sur un plan d'épargne-logement ne pouvait les faire échapper aux poursuites d'un créanciersaisissant. Il convient de remarquer que le retrait de sommes par le fait de la saisie entraîne larésiliation du plan.

Les valeurs inscrites sur les comptes-titres ne peuvent être appréhendées que par la procédure de saisiedes droits d'associés et des valeurs mobilières.

Les autorisations de découvert accordées par les banques ou les ouvertures de crédit ne peuvent pasêtre saisies (CA Paris 16 novembre 1983), le débiteur d'impôt ne détenant pas, dans ce cas, de créancesur la banque.

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

24

L'avis à tiers détenteur ne saurait appréhender des sommes dont le titulaire du compte (débiteur duTrésor) n'est que dépositaire pour ses clients. Il s'agit notamment des comptes spéciaux par lesquelscertains professionnels (notaires, avocats, agents immobiliers, conseils juridiques, huissiers dejustice…) reçoivent des sommes en dépôt.

S'agissant des avis à tiers détenteurs sur des comptes à terme, il convient de préciser que le tiers saisin'est tenu de transférer les fonds appréhendés qu'au terme défini dans le contrat (cf. art. 13, al. 2 de laloi du 9 juillet 1991).

Cas particulier : l'avis à tiers détenteur sur un contrat d'assurance-vie

Par un arrêt du 28 avril 1998, la 1ère chambre civile de la Cour de Cassation a considéré que "tant que lecontrat n'est pas dénoncé, le souscripteur est seulement investi, sauf acceptation du bénéficiaire désigné,du droit personnel de faire racheter le contrat et de désigner ou de modifier le bénéficiaire de laprestation … ; dès lors, nul créancier du souscripteur n'est en droit de se faire attribuer immédiatement ceque ce dernier ne peut recevoir".

Cette argumentation est, depuis lors, régulièrement reprise (28 mai 1998, n° 945 ; 20 octobre 1998,n° 1647 ; 15 juin 1999, n° 1242).

Ces décisions ne font aucune référence à un principe d’insaisissabilité, mais font seulement valoir qu’uncréancier ne saurait faire jouer la clause de rachat à la place de son débiteur.

L’article L. 263 du livre des procédures fiscales indique que « l’avis à tiers détenteur a pour effetd’affecter, dès réception, les sommes dont le versement est ainsi demandé au paiement des impôtsprivilégiées, quelle que soit la date à laquelle les créances même conditionnelles ou à terme que leredevable possède à l’encontre du tiers détenteur deviennent effectivement exigibles ».

Or, si le souscripteur fait jouer la clause de rachat, la société qui gère le contrat d’assurance-vie doit luireverser le capital investi et les intérêts y afférents. Il en est de même si le contrat n’est pas prorogéjusqu’à son terme.

Il apparaît donc que le souscripteur bénéficie d’une créance conditionnelle ou à terme, saisissable par voied’avis à tiers détenteur.

Néanmoins, l’effet d’un tel acte n’est pas immédiat, mais produit ses effets au moment de la réalisation dela condition – clause de rachat – ou lors du terme du contrat.

En l’état actuel de la jurisprudence, il est donc erroné de prétendre qu’un avis à tiers détenteur notifié àune société gérant un contrat d’assurance-vie est inopérant ou nul.

Toutefois, force est de constater que ces avis à tiers détenteurs notifiés peu après la souscription ducontrat visent à saisir, en général, des sommes assez peu élevées et génèrent souvent un contentieux longet coûteux.

Dans ces conditions, dans l’attente d’un arrêt de la Cour de Cassation, statuant sur l’existence ou nond’une créance conditionnelle ou à terme, il est recommandé aux comptables du Trésor de ne plus notifierd’avis à tiers détenteurs à une société gérant un contrat d’assurance-vie.

Par contre, lorsque le comptable est en mesure de prouver que l’ouverture du contrat et le placement defonds importants sur ce contrat révèlent une fraude à l’encontre du Trésor, il peut envisager d’engager uneaction paulienne (cf. TGI Versailles 17 février 2000, LEGRAVEREND).

Cas particulier : convention d'unité de comptes.

Les différents comptes ouverts par un établissement à un client sont en principe indépendants, même s'ilssont tenus par une seule et même agence, de sorte qu'aucune compensation ne peut être pratiquée entreleurs soldes créditeurs et ceux qui sont débiteurs. Dans une telle situation, l'avis à tiers détenteur saisit lessoldes créditeurs, sans tenir compte des soldes débiteurs (Cass. Civ 24 avril 1975; Bull. civ. IV n°98p.82 ; 3 octobre 1989, Bull. civ. IV, n°238, p159).

COMPTABILITÉ PUBLIQUE INSTRUCTION CODIFICATRICE N° 02-063-A-M DU 22 JUILLET 2002

25

Toutefois, ce principe d'indépendance des comptes bancaires peut être écarté par des conventionsexpresses conclues entre les parties, telles que :

- la convention d'unité de compte, qui est une lettre de fusion de comptes ou de compte courant globalLe comptable saisissant ne peut saisir que le solde résultant de la fusion des comptes. Toutefois, lafusion n'est opposable que si elle résulte d'un accord écrit préalablement conclu entre le client et labanque. Cette dernière doit être en mesure d'en fournir la copie dès réception de l'avis à tiersdétenteur.

- l'inclusion des comptes à terme dans une convention d'unité de comptes est possible. La conventiondoit contenir toutes les mentions utiles sur les modalités de fonctionnement de ce compte à terme,dont l'existence doit pouvoir être justifiée au moment de la notification de l'avis à tiers détenteur.

L'existence d'un compte à terme dans une convention d'unité de comptes a pour effet de reporter àl'échéance du terme les effets de la fusion. En conséquence, ce n'est qu'à cette date que pourra êtreapprécié sur quel montant l'avis à tiers détenteur aura produit son effet (cf. art. 13, alinéa 2, de la loin° 91-650 du 9 juillet 1991). Les fonds seront donc versés au comptable public poursuivant au terme del'échéance, mais leur montant sera calculé en fonction de la situation du compte au moment de lanotification de l'avis à tiers détenteur.

Si la compensation des comptes courants inclus dans la convention d'unité de comptes, à l'exclusion ducompte à terme, produit un montant positif, il y a lieu de considérer que ce solde est immédiatementappréhendable, le terme affectant l'un des comptes ne pouvant retarder le versement des sommes saisiessur les autres comptes.

Cas particulier : l'épargne salariale

Sous cette appellation sont désignées les sommes épargnées par les salariés dans les systèmes appelés"l'intéressement des salariés à l'entreprise", "la participation des salariés à l'entreprise", "le plan d'épargned'entreprise" ou encore "les plans d'options sur actions" (appelés aussi "stock-options"). Ces types deproduits ne peuvent, sous réserve de l'appréciation des tribunaux, faire l'objet que de saisie de valeursmobilières.

1.2.1.2. Les obligations de l'établissement tiers saisi

Aux termes de l'article 44 de la loi n°91-650 du 9 juillet 1991, "le tiers saisi est tenu de déclarer aucréancier l'étendue de ses obligations à l'égard du débiteur ainsi que les modalités qui pourraient lesaffecter et, s'il y a lieu, les cessions de créances, délégations de créances ou saisies antérieures".

L'établissement financier est donc tenu de déclarer au comptable poursuivant la nature et le solde descomptes du débiteur au jour de la saisie, sur l'accusé de réception qu'il doit renvoyer par retour du courrier(article 47 al. 1er de la loi n°91-650 du 9 juillet 1991).

Les comptables doivent veiller à ce que ces renseignements soient fournis sans délai.