Insee Textile

24

DIRECTION GÉNÉRALE DE l’INDUSTRIE, DES TECHNOLOGIES, DE L’INFORMATION ET DE LA POSTE PRODUCTION INDUSTRIELLE L’INDUSTRIE FRANÇAISE TEXTILE du Ministère de l'Économie, des Finances et de l'Industrie Secrétariat d'État à l'industrie édition 2000 ENGLISH SUMMARY ON PAGE 4

-

Upload

picsmeralda -

Category

Documents

-

view

62 -

download

0

Transcript of Insee Textile

DIR

ECTI

ON

GÉN

ÉRA

LE D

E l’I

ND

UST

RIE

, DES

TEC

HN

OLO

GIE

S, D

E L’

INFO

RM

ATI

ON

ET

DE

LA P

OST

E

PR

OD

UC

TIO

N I

ND

US

TR

IEL

LE

L’INDUSTRIE FRANÇAISE

TEXTILEdu

Ministère de l'Économie,des Finances et de l'Industrie

Secrétariatd'État à l'industrie

édition 2000

ENGLISH SUMM

ARY ON PAGE 4

Ce dossier a été réalisé au SESSIService des Études et des Statistiques Industrielles

Division «Textile» avec la participation de :

Nicole Pipari (responsable de la division)tél : 01 43 19 47 25, E. Mél. [email protected]

Axel Gilbert (adjoint)tél : 01 43 19 49 78, E. Mél. [email protected]

Sonia Ngaha (chef de l’équipe textile, filature et ennoblissement)tél : 01 43 19 49 70, E. Mél. [email protected]

Germaine Malka (autres industries textiles)tél : 01 43 19 39 31, E. Mél. [email protected]

Antoine Dehais (tissage)tél : 01 43 19 39 71, E. Mél. [email protected]

Georges d’Espinay (articles textiles)tél : 01 43 19 49 89,

E. Mél. [email protected]

Nicole Chrétien (étoffes à maille)tél : 02 31 45 74 07, E. Mél. [email protected]

Gisèle Mesnil (aricles chaussants, pulls)tél : 02 31 45 74 69, E. Mél. gisè[email protected]

Axel Gilbert (traduction)

Patricia Bréard (Conception et réalisation)

Directeur de la publicationJean-Marc Béguin

Chef du Service des Études et Statistiques Industrielles

2

Adresses utiles

. Association d’Études et de Statistiques pour l’industrie Textile (ESITEX) Bureau de Lyon (soie) 55, Montée de Choulans 69323 Lyon cedex 05

. Association d’Études et de Statistiques pour l’industrie Textile (ESITEX) Bureau de Paris (coton) 37/39, rue de Neuilly BP 121 92113 Clichy cedex

.Comité Central de la Laine et des Fibres Associées (CCLFA) 37/39, rue de Neuilly BP 121 92113 Clichy cedex

. Fédération de l’Ennoblissement Textile (FET) 37/39, rue de Neuilly BP 121 92113 Clichy cedex

. Fédération de la Maille 37/39, rue de Neuilly BP 121 92113 Clichy cedex

. Fédération Française des Dentelles et Broderies (FFDB) 24, rue de Clichy 75009 Paris

. Syndicat des Producteurs Français de Ficelles, Cordages et Filets (FICCORFIL), 26 rue de la Pépinière 75008 Paris

. Syndicat Général de la Filterie Française (SGFF) Maison des Professions 40, rue Eugène Jacquet - Sac postal 15 - 59708 Marcq-en-Baroeul cedex

www.textile.fr

DIGITIPService des Industries ManufacturièresSous-Direction Textile, habillement, cuir

Le Bervil, 12, rue Villiot75572 Paris cedex 12

SESSI20, Avenue de Ségur

75353 Paris 07 SP

Centre d’information :Jean-Marc Cholet, tél. 01 43 19 45 22

E.Mél. [email protected]&

Centre d’Enquêtes Statistiquesrue Claude Bloch

14024 Caen cedexTél. 02 31 45 73 33Fax 02 31 45 74 84

www.industrie.gouv.fr

dessin de couvertureAurélie Lange

Avec les remerciements du SESSI

Le SESSI souhaite la meilleure utilisation et la plus largediffusion possible des informations qu’il publie.Toute reproduction, avec indication de la source, est doncautorisée sans aucune restriction.

Le SESSI remercie la Compagnie Nationale desExperts Mode - Couture - Textile - Habillement

pour leur contribution à la diffusionde ce document.

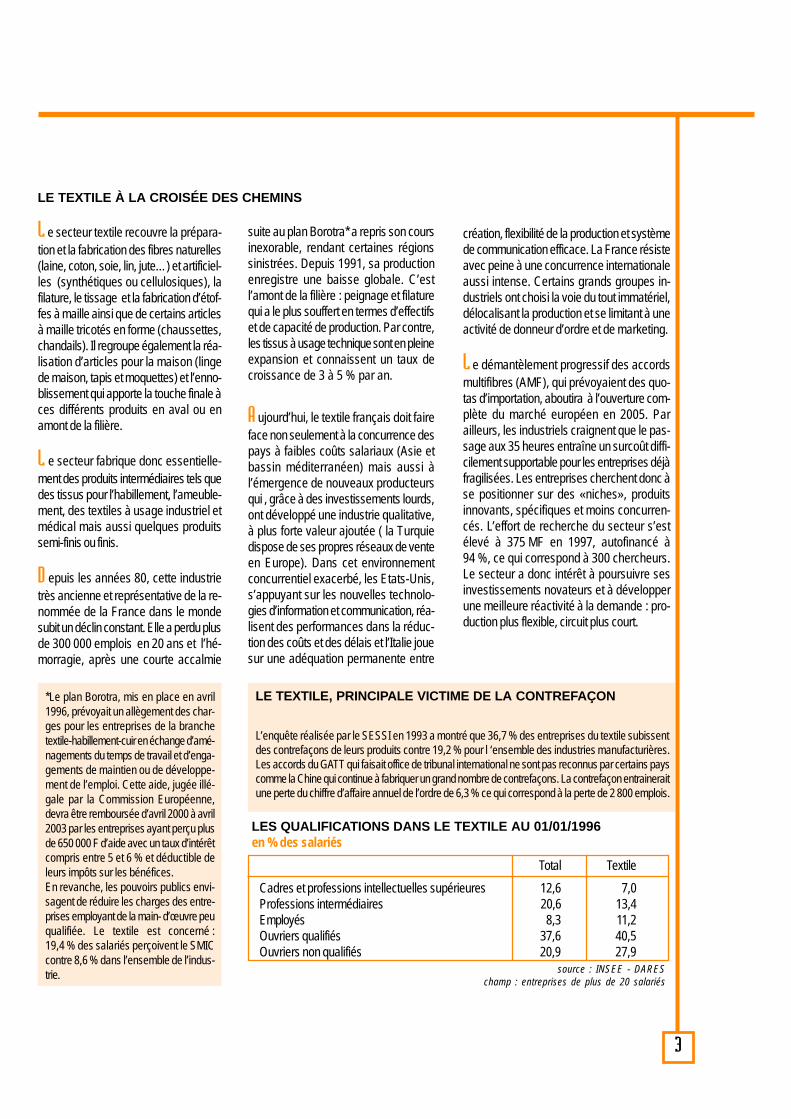

L e secteur textile recouvre la prépara-tion et la fabrication des fibres naturelles(laine, coton, soie, lin, jute…) et artificiel-les (synthétiques ou cellulosiques), lafilature, le tissage et la fabrication d’étof-fes à maille ainsi que de certains articlesà maille tricotés en forme (chaussettes,chandails). Il regroupe également la réa-lisation d’articles pour la maison (lingede maison, tapis et moquettes) et l’enno-blissement qui apporte la touche finale àces différents produits en aval ou enamont de la filière.

L e secteur fabrique donc essentielle-ment des produits intermédiaires tels quedes tissus pour l’habillement, l’ameuble-ment, des textiles à usage industriel etmédical mais aussi quelques produitssemi-finis ou finis.

D epuis les années 80, cette industrietrès ancienne et représentative de la re-nommée de la France dans le mondesubit un déclin constant. Elle a perdu plusde 300 000 emplois en 20 ans et l’hé-morragie, après une courte accalmie

3

suite au plan Borotra* a repris son coursinexorable, rendant certaines régionssinistrées. Depuis 1991, sa productionenregistre une baisse globale. C’estl’amont de la filière : peignage et filaturequi a le plus souffert en termes d’effectifset de capacité de production. Par contre,les tissus à usage technique sont en pleineexpansion et connaissent un taux decroissance de 3 à 5 % par an.

A ujourd’hui, le textile français doit faireface non seulement à la concurrence despays à faibles coûts salariaux (Asie etbassin méditerranéen) mais aussi àl’émergence de nouveaux producteursqui , grâce à des investissements lourds,ont développé une industrie qualitative,à plus forte valeur ajoutée ( la Turquiedispose de ses propres réseaux de venteen Europe). Dans cet environnementconcurrentiel exacerbé, les Etats-Unis,s’appuyant sur les nouvelles technolo-gies d’information et communication, réa-lisent des performances dans la réduc-tion des coûts et des délais et l’Italie jouesur une adéquation permanente entre

LE TEXTILE À LA CROISÉE DES CHEMINS

création, flexibilité de la production et systèmede communication efficace. La France résisteavec peine à une concurrence internationaleaussi intense. Certains grands groupes in-dustriels ont choisi la voie du tout immatériel,délocalisant la production et se limitant à uneactivité de donneur d’ordre et de marketing.

L e démantèlement progressif des accordsmultifibres (AMF), qui prévoyaient des quo-tas d’importation, aboutira à l’ouverture com-plète du marché européen en 2005. Parailleurs, les industriels craignent que le pas-sage aux 35 heures entraîne un surcoût diffi-cilement supportable pour les entreprises déjàfragilisées. Les entreprises cherchent donc àse positionner sur des «niches», produitsinnovants, spécifiques et moins concurren-cés. L’effort de recherche du secteur s’estélevé à 375 MF en 1997, autofinancé à94 %, ce qui correspond à 300 chercheurs.Le secteur a donc intérêt à poursuivre sesinvestissements novateurs et à développerune meilleure réactivité à la demande : pro-duction plus flexible, circuit plus court.

*Le plan Borotra, mis en place en avril1996, prévoyait un allègement des char-ges pour les entreprises de la branchetextile-habillement-cuir en échange d’amé-nagements du temps de travail et d’enga-gements de maintien ou de développe-ment de l’emploi. Cette aide, jugée illé-gale par la Commission Européenne,devra être remboursée d’avril 2000 à avril2003 par les entreprises ayant perçu plusde 650 000 F d’aide avec un taux d’intérêtcompris entre 5 et 6 % et déductible deleurs impôts sur les bénéfices.En revanche, les pouvoirs publics envi-sagent de réduire les charges des entre-prises employant de la main- d’œuvre peuqualifiée. Le textile est concerné :19,4 % des salariés perçoivent le SMICcontre 8,6 % dans l’ensemble de l’indus-trie.

Total Textile

Cadres et professions intellectuelles supérieures 12,6 7,0Professions intermédiaires 20,6 13,4Employés 8,3 11,2Ouvriers qualifiés 37,6 40,5Ouvriers non qualifiés 20,9 27,9

source : INSEE - DARESchamp : entreprises de plus de 20 salariés

LES QUALIFICATIONS DANS LE TEXTILE AU 01/01/1996en % des salariés

LE TEXTILE, PRINCIPALE VICTIME DE LA CONTREFAÇON

L’enquête réalisée par le SESSI en 1993 a montré que 36,7 % des entreprises du textile subissentdes contrefaçons de leurs produits contre 19,2 % pour l ‘ensemble des industries manufacturières.Les accords du GATT qui faisait office de tribunal international ne sont pas reconnus par certains payscomme la Chine qui continue à fabriquer un grand nombre de contrefaçons. La contrefaçon entraineraitune perte du chiffre d’affaire annuel de l’ordre de 6,3 % ce qui correspond à la perte de 2 800 emplois.

4

T he manufacture of textiles includes preparing

and spinning natural fibres (wool, cotton, silk,

flax, jute…), artificial or synthetic ones, weaving

and knitting them, as well as manufacturing

made-up textile articles (linen, carpets…), non-

woven articles, knitted hosiery and knitwear and

finishing textiles.

T his sector manufactures goods chiefly for

industry, for instance woven fabrics for fashion

or furniture, industrial and medical textiles. It also

includes some finished or semifinished goods.

Since the early eighties, this old industry, which

is part of France’s fame around the world, has

been continuously declining. The losses in

employment in the last 20 years amount to

300,000. After a short lull, this collapse has started

again, so that some areas are heavily struck

with unemployment. Since 1991, the production

level has been gradually receding. The most

serious fall is that of the upstream sector, spinning

and wool-combing. However, technical textiles

are still an expanding sector, the turnover rising

by 03 to 5 percent a year.

T he French textile industry confronts not only

low-cost textile from Asia and the Mediterranean

basin, but also the rise of new countries that have

made sizeable investments in order to develop a

high-quality industry (Turkish manufacturers

have created their own distribution network in

Western Europe). On this most competitive mar-

ket, the United States takes advantage of the

new information and communication technolo-

gies to reduce costs and time limits, and Italy has

a strong edge, combining fashion, flexibility and

co-operation between firms. France has a hard

time resisting such competition. A few groups have

chosen to give up manufacturing and focus on

design and marketing.

T he relinquishment of world-trade regulations

as decided by the Uruguay Round will entail

free trade for all textile goods by 2005 : the

opening of the European market is in progress.

Moreover, the manufactures fear that the

reduction of work time might cause a surcharge

hardly bearable by fragile companies. French

firms are looking for the technological niche with

innovative products, smaller markets and less

competition. In 1997, the textile industry spent

F. 375 millions for research and development

(94 % of which is self-financed), and employed

300 researchers. It is in the interest of the sector

to go on with innovation, investments and short-

channel production.

THE TEXTILE INDUSTRY AT A CROSSROADS

5

Les textiles techniquesD ans la 2ème moitié du 20ème siècle, grâce auxprogrès de la recherche scientifique, les paysindustrialisés ont mis au point de nouvelles gé-nérations de fibres textiles appelées fibres tech-niques. Après l’apparition de la fibre de verreen 1940, les fibres organiques de haute téna-cité, les thermostables, la fibre para-aramide etcelle de carbure de silicium ont vu le jour, pouraboutir à la fibre polyéthylène. Ces matériauxdoivent répondre à des exigences technico-qualitatives élevées (performances mécaniques,thermiques, durabilité) leur permettant des’adapter à des fonctions particulières. Ils s’intè-grent ainsi aux projets industriels les plusavancés dans divers domaines: spatial, médi-cal, transports… Afin de résister à la pressionde la concurrence des nouveaux producteurstextiles de l’Asie du Sud-Est, les pays industria-lisés ont redéployé leur activité vers ces débou-chés à haute technicité rendant leur développe-ment spectaculaire : ils représentent aujourd’hui50 % de leur production. La France réalise 24% de la production européenne après l’Allema-gne (30 %) et devant le Royaume-Uni et l’Italie(14 %) *.

L es fibres utilisées dans la fabrication de cestextiles sont à 80 % d’origine chimique ( en prio-rité polypropylène et polyester). Leur faibledensité leur confère une grande solidité et uneextrême légèreté. Elles présentent aussi uneexcellente tenue en température et des proprié-tés électriques ainsi qu’une inertie ou réactivitévis-à-vis des solvants, des acides ou de l’eau.Ces fibres sont assemblées selon les techni-

ques classiques de croisement (tis-sage, tricotage, tressage) mais égale-ment sous forme de non-tissés: l’ad-hérence des fibres enchevêtrées estassurée par pression, traitement ther-mique ou adjonction d’un liant. Au stadefinal de la fabrication, les traitementsd’apprêts, les technologies d’enductionou de complexage donnent aux tis-sus des caractéristiques supplémen-taires.

L e domaine d’application des textilestechniques est très vaste : l’ensembledes secteurs économiques en con-somme directement ou indirectement.Dans l’agriculture, les agrotextiles pro-tègent et activent les cultures (textilesd’ombrage, filets pare-grêle…). Dansle bâtiment, seuls ou en composite, ilsrivalisent avec les matériaux tradition-nels par leur légèreté et durabilité (iso-lation thermique, protection contre lefeu, l’électricité statique..). Dans legénie civil, les géotextiles améliorentle comportement mécanique et hy-draulique des sols (renforcement pargéomembranes, filtration, drai-nage…). Dans le domaine médical,on les retrouve à tous les niveaux d’in-tervention sous forme de fils, bandes,prothèses, pansements…Les textileshygiéniques en non-tissés (couches)enregistrent une forte croissance. Ilsjouent également un rôle majeur dans

les transports où ils garantissent sécuritéet confort (ceintures, airbags, freins encarbone …) et participent au fonctionne-ment du moyen de transport et à sa struc-ture (pneus, courroies, pales d’hélicoptè-res…) On les utilise aussi pour la fabrica-tion des vêtements de protection thermi-ques, balistiques, des risques nucléaires,bactériologiques et chimiques.

L e secteur du sport et des loisirs a servide banc d’essai à ces nouvelles matièresperformantes, légères, résistantes auxdéchirures et à l’abrasion. Désormais, lestissus innovants gagnent les marchésgrand public et intéressent le prêt à por-ter. Les couturiers sont séduits par les non-tissés à faible coût de revient, qui leurpermettraient de fabriquer des vêtementsjetables. Les consommateurs attendentbeaucoup des matériaux multifonctionsd’entretien facile, anti-taches, anti-micro-biens et même anti-stress….

L e futur de ces nouvelles fibres devraintégrer la maîtrise de nouvelles techno-logies afin de réduire encore les coûts deproduction, la flexibilité du système de fa-brication et l’introduction de produits àhaute valeur ajoutée. Elles représententun atout pour le textile français et un re-mède probable à la crise que connaît l’in-dustrie textile traditionnelle.

UNE INDUSTRIE EN PLEIN ESSOR

Tissus enduits Non-tissés Ensemble du textile

Nombre d’entreprises 34 16 1 390Effectifs 2 860 1 555 116 809CAHT MF 3 694 1 791 98 323Taux d’export % 47 49 36VAHT par personne kF 364 369 249Investissement /personne kF 66,8 72,6 32,1Taux d’investissement INV/VAHT % 18,4 19,7 13

Source : SESSI - EAE1998

* source : institut textile de France

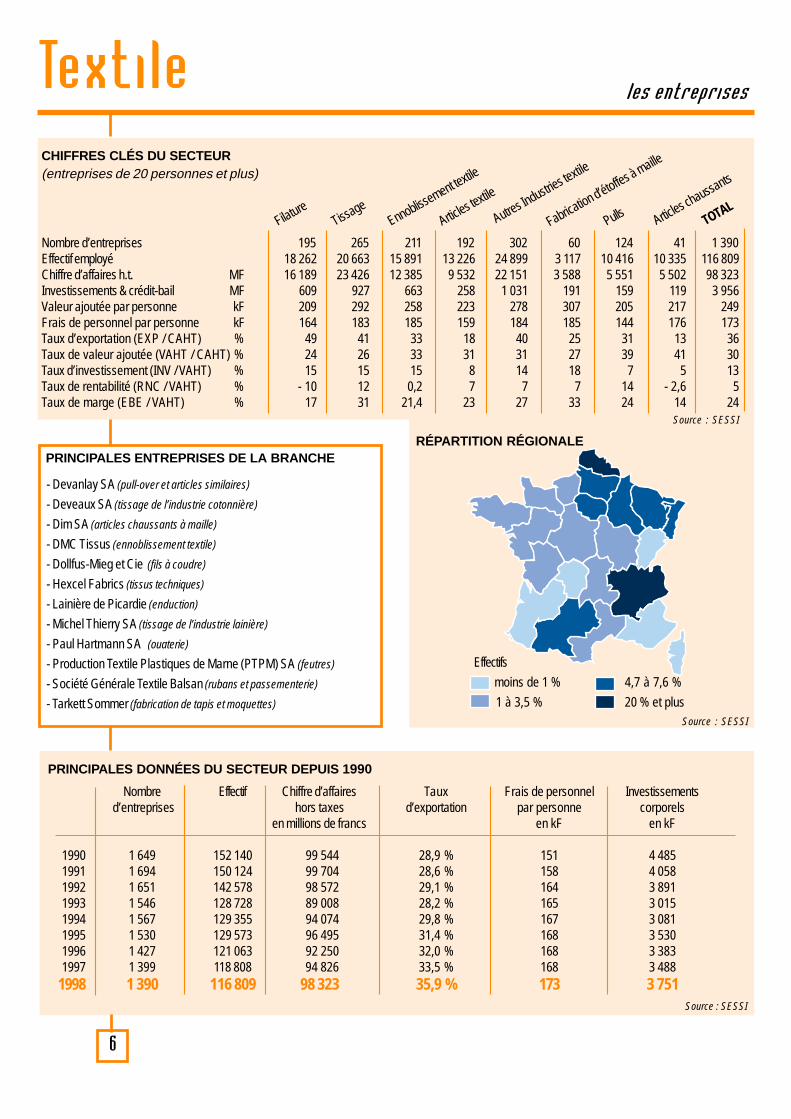

Te x t i l e l e s e n t r e p r i s e s

6

Source : SESSI

RÉPARTITION RÉGIONALE

Source : SESSI

Effectifs

moins de 1 % 4,7 à 7,6 %

1 à 3,5 % 20 % et plus

- Devanlay SA (pull-over et articles similaires)

- Deveaux SA (tissage de l’industrie cotonnière)

- Dim SA (articles chaussants à maille)

- DMC Tissus (ennoblissement textile)

- Dollfus-Mieg et Cie (fils à coudre)

- Hexcel Fabrics (tissus techniques)

- Lainière de Picardie (enduction)

- Michel Thierry SA (tissage de l’industrie lainière)

- Paul Hartmann SA (ouaterie)

- Production Textile Plastiques de Marne (PTPM) SA (feutres)

- Société Générale Textile Balsan (rubans et passementerie)

- Tarkett Sommer (fabrication de tapis et moquettes)

PRINCIPALES ENTREPRISES DE LA BRANCHE

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 195 265 211 192 302 60 124 41 1 390Effectif employé 18 262 20 663 15 891 13 226 24 899 3 117 10 416 10 335 116 809Chiffre d’affaires h.t. MF 16 189 23 426 12 385 9 532 22 151 3 588 5 551 5 502 98 323Investissements & crédit-bail MF 609 927 663 258 1 031 191 159 119 3 956Valeur ajoutée par personne kF 209 292 258 223 278 307 205 217 249Frais de personnel par personne kF 164 183 185 159 184 185 144 176 173Taux d’exportation (EXP / CAHT) % 49 41 33 18 40 25 31 13 36Taux de valeur ajoutée (VAHT / CAHT) % 24 26 33 31 31 27 39 41 30Taux d’investissement (INV / VAHT) % 15 15 15 8 14 18 7 5 13Taux de rentabilité (RNC / VAHT) % - 10 12 0,2 7 7 7 14 - 2,6 5Taux de marge (EBE / VAHT) % 17 31 21,4 23 27 33 24 14 24

Source : SESSI

Ennoblissement textile

Fabrication d’étoffes à maille

Articles ch

aussants

TOTALPullsAutres Industries textile

Articles te

xtile

FilatureTissa

ge

PRINCIPALES DONNÉES DU SECTEUR DEPUIS 1990

Nombre Effectif Chiffre d’affaires Taux Frais de personnel Investissements d’entreprises hors taxes d’exportation par personne corporels

en millions de francs en kF en kF

1990 1 649 152 140 99 544 28,9 % 151 4 4851991 1 694 150 124 99 704 28,6 % 158 4 0581992 1 651 142 578 98 572 29,1 % 164 3 8911993 1 546 128 728 89 008 28,2 % 165 3 0151994 1 567 129 355 94 074 29,8 % 167 3 0811995 1 530 129 573 96 495 31,4 % 168 3 5301996 1 427 121 063 92 250 32,0 % 168 3 3831997 1 399 118 808 94 826 33,5 % 168 3 488

1998 1 390 116 809 98 323 35,9 % 173 3 751

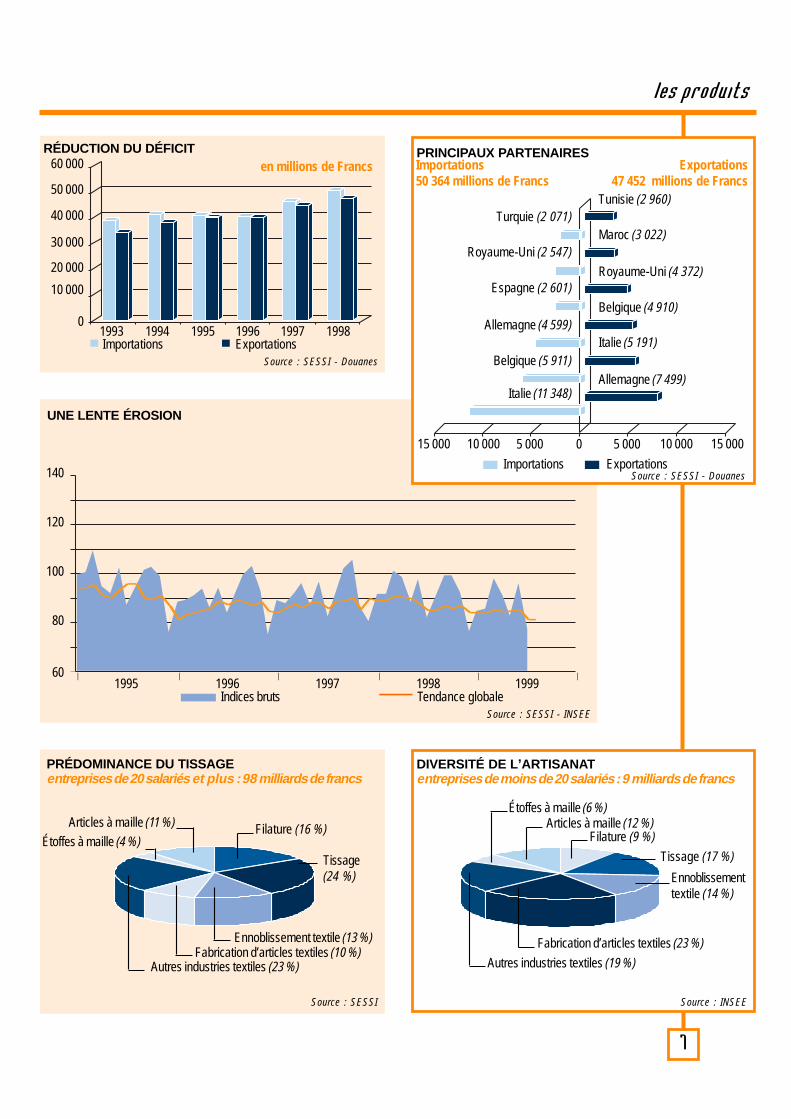

l e s p r o d u i t s

7

Source : SESSI Source : INSEE

PRÉDOMINANCE DU TISSAGEentreprises de 20 salariés et plus : 98 milliards de francs

Filature (16 %)

Autres industries textiles (23 %)

Articles à maille (11 %)

DIVERSITÉ DE L’ARTISANATentreprises de moins de 20 salariés : 9 milliards de francs

Étoffes à maille (4 %)

Fabrication d’articles textiles (10 %)Ennoblissement textile (13 %)

Tissage(24 %)

Fabrication d’articles textiles (23 %)

Autres industries textiles (19 %)

Ennoblissementtextile (14 %)

Tissage (17 %)

Filature (9 %)Articles à maille (12 %)

Étoffes à maille (6 %)

Source : SESSI - Douanes

Turquie (2 071)

Exportations47 452 millions de Francs

Importations50 364 millions de Francs

PRINCIPAUX PARTENAIRES

Source : SESSI - DouanesImportations Exportations

15 000 10 000 5 000 0 5 000 10 000 15 000

Royaume-Uni (2 547)

Espagne (2 601)

Allemagne (4 599)

Belgique (5 911)

Italie (11 348)

Tunisie (2 960)

Maroc (3 022)

Royaume-Uni (4 372)

Belgique (4 910)

Italie (5 191)

Allemagne (7 499)

Indices bruts Tendance globale

140

120

100

80

60

Source : SESSI - INSEE

UNE LENTE ÉROSION

1995 1996 1997 19991998| | | | | |

RÉDUCTION DU DÉFICIT

Importations Exportations1993 1994 1995 1996 1997 1998

60 000

50 000

40 000

20 000

10 000

0

30 000

en millions de Francs

l e s e n t r e p r i s e s

8

Source : SESSI

Source : SESSI

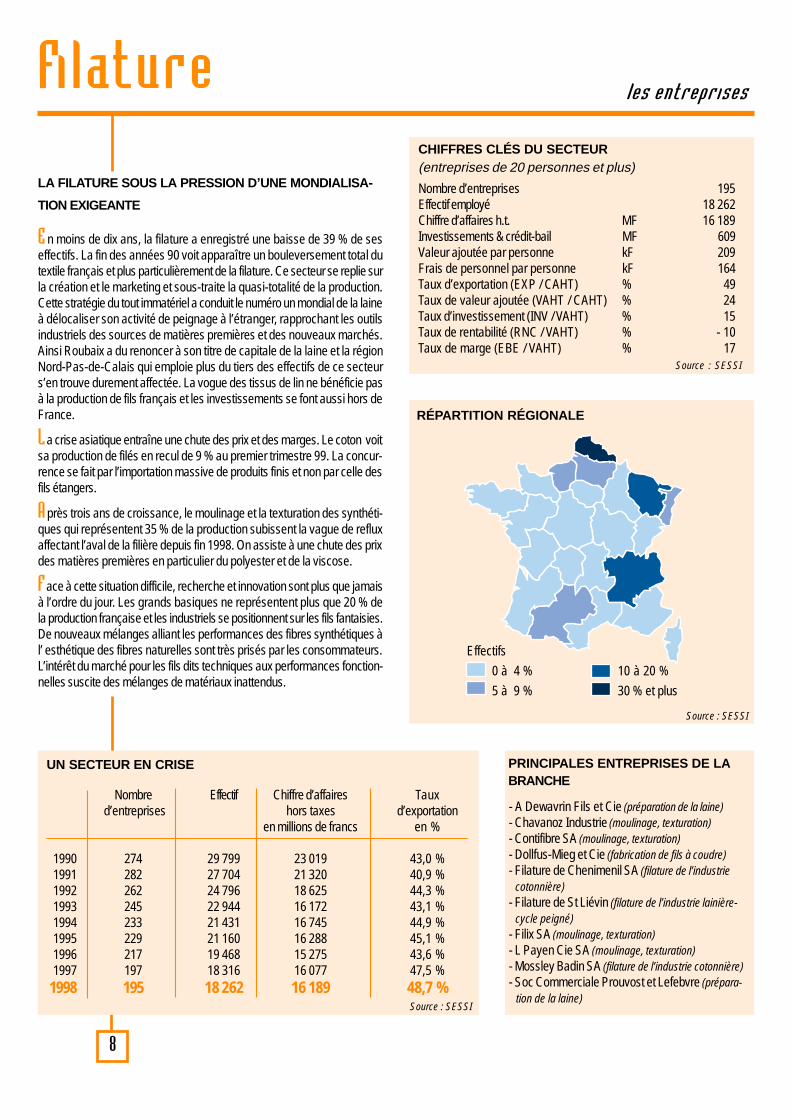

Fi l at u r e

LA FILATURE SOUS LA PRESSION D’UNE MONDIALISA -

TION EXIGEANTE

E n moins de dix ans, la filature a enregistré une baisse de 39 % de seseffectifs. La fin des années 90 voit apparaître un bouleversement total dutextile français et plus particulièrement de la filature. Ce secteur se replie surla création et le marketing et sous-traite la quasi-totalité de la production.Cette stratégie du tout immatériel a conduit le numéro un mondial de la laineà délocaliser son activité de peignage à l’étranger, rapprochant les outilsindustriels des sources de matières premières et des nouveaux marchés.Ainsi Roubaix a du renoncer à son titre de capitale de la laine et la régionNord-Pas-de-Calais qui emploie plus du tiers des effectifs de ce secteurs’en trouve durement affectée. La vogue des tissus de lin ne bénéficie pasà la production de fils français et les investissements se font aussi hors deFrance.

L a crise asiatique entraîne une chute des prix et des marges. Le coton voitsa production de filés en recul de 9 % au premier trimestre 99. La concur-rence se fait par l’importation massive de produits finis et non par celle desfils étangers.

A près trois ans de croissance, le moulinage et la texturation des synthéti-ques qui représentent 35 % de la production subissent la vague de refluxaffectant l’aval de la filière depuis fin 1998. On assiste à une chute des prixdes matières premières en particulier du polyester et de la viscose.

F ace à cette situation difficile, recherche et innovation sont plus que jamaisà l’ordre du jour. Les grands basiques ne représentent plus que 20 % dela production française et les industriels se positionnent sur les fils fantaisies.De nouveaux mélanges alliant les performances des fibres synthétiques àl’ esthétique des fibres naturelles sont très prisés par les consommateurs.L’intérêt du marché pour les fils dits techniques aux performances fonction-nelles suscite des mélanges de matériaux inattendus.

Effectifs

0 à 4 % 10 à 20 %

5 à 9 % 30 % et plus

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 195Effectif employé 18 262Chiffre d’affaires h.t. MF 16 189Investissements & crédit-bail MF 609Valeur ajoutée par personne kF 209Frais de personnel par personne kF 164Taux d’exportation (EXP / CAHT) % 49Taux de valeur ajoutée (VAHT / CAHT) % 24Taux d’investissement (INV / VAHT) % 15Taux de rentabilité (RNC / VAHT) % - 10Taux de marge (EBE / VAHT) % 17

Source : SESSI

- A Dewavrin Fils et Cie (préparation de la laine)- Chavanoz Industrie (moulinage, texturation)- Contifibre SA (moulinage, texturation)- Dollfus-Mieg et Cie (fabrication de fils à coudre)- Filature de Chenimenil SA (filature de l’industrie cotonnière)- Filature de St Liévin (filature de l’industrie lainière- cycle peigné)- Filix SA (moulinage, texturation)- L Payen Cie SA (moulinage, texturation)- Mossley Badin SA (filature de l’industrie cotonnière)- Soc Commerciale Prouvost et Lefebvre (prépara- tion de la laine)

PRINCIPALES ENTREPRISES DE LABRANCHE

UN SECTEUR EN CRISE

Nombre Effectif Chiffre d’affaires Taux d’entreprises hors taxes d’exportation

en millions de francs en %

1990 274 29 799 23 019 43,0 %1991 282 27 704 21 320 40,9 %1992 262 24 796 18 625 44,3 %1993 245 22 944 16 172 43,1 %1994 233 21 431 16 745 44,9 %1995 229 21 160 16 288 45,1 %1996 217 19 468 15 275 43,6 %1997 197 18 316 16 077 47,5 %

1998 195 18 262 16 189 48,7 %

RÉPARTITION RÉGIONALE

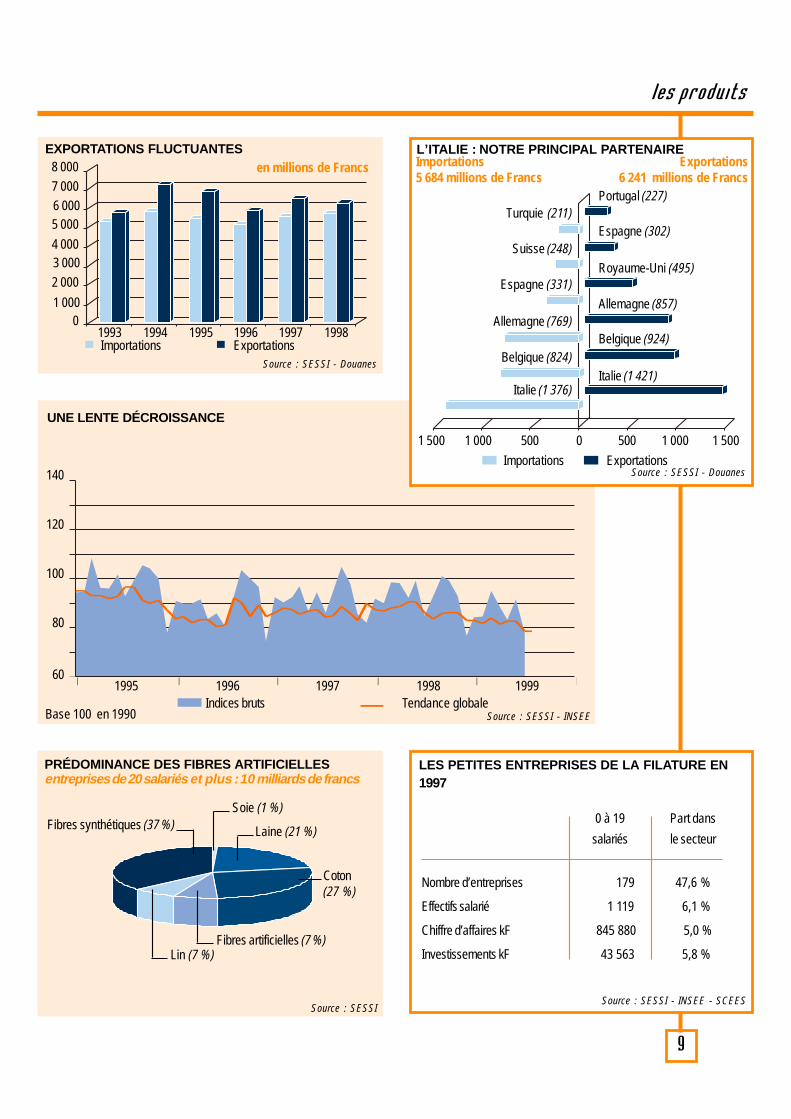

l e s p r o d u i t s

9

Base 100 en 1990

Turquie (211)

Exportations6 241 millions de Francs

Importations5 684 millions de Francs

Indices bruts Tendance globale

140

120

100

80

60

Source : SESSI - INSEE

UNE LENTE DÉCROISSANCE

L’ITALIE : NOTRE PRINCIPAL PARTENAIRE

Source : SESSI - DouanesImportations Exportations

1 500 1 000 500 0 500 1 000 1 500

Suisse (248)

Espagne (331)

Allemagne (769)

Belgique (824)

Italie (1 376)

Portugal (227)

Espagne (302)

Royaume-Uni (495)

Allemagne (857)

Belgique (924)

Italie (1 421)

| | | | | |1995 1996 1997 19991998

0 à 19 Part dans

salariés le secteur

Nombre d’entreprises 179 47,6 %

Effectifs salarié 1 119 6,1 %

Chiffre d’affaires kF 845 880 5,0 %

Investissements kF 43 563 5,8 %

LES PETITES ENTREPRISES DE LA FILATURE EN1997

Source : SESSI - INSEE - SCEESSource : SESSI

Laine (21 %)Fibres synthétiques (37 %)

Lin (7 %)Fibres artificielles (7 %)

Coton(27 %)

PRÉDOMINANCE DES FIBRES ARTIFICIELLESentreprises de 20 salariés et plus : 10 milliards de francs

Soie (1 %)

EXPORTATIONS FLUCTUANTES

Source : SESSI - Douanes

Importations Exportations1993 1994 1995 1996 1997 1998

8 000

7 000

5 000

4 000

2 000

0

6 000

3 000

1 000

en millions de Francs

l e s e n t r e p r i s e s

10

Source : SESSI

Source : SESSI

Ti s s ag e

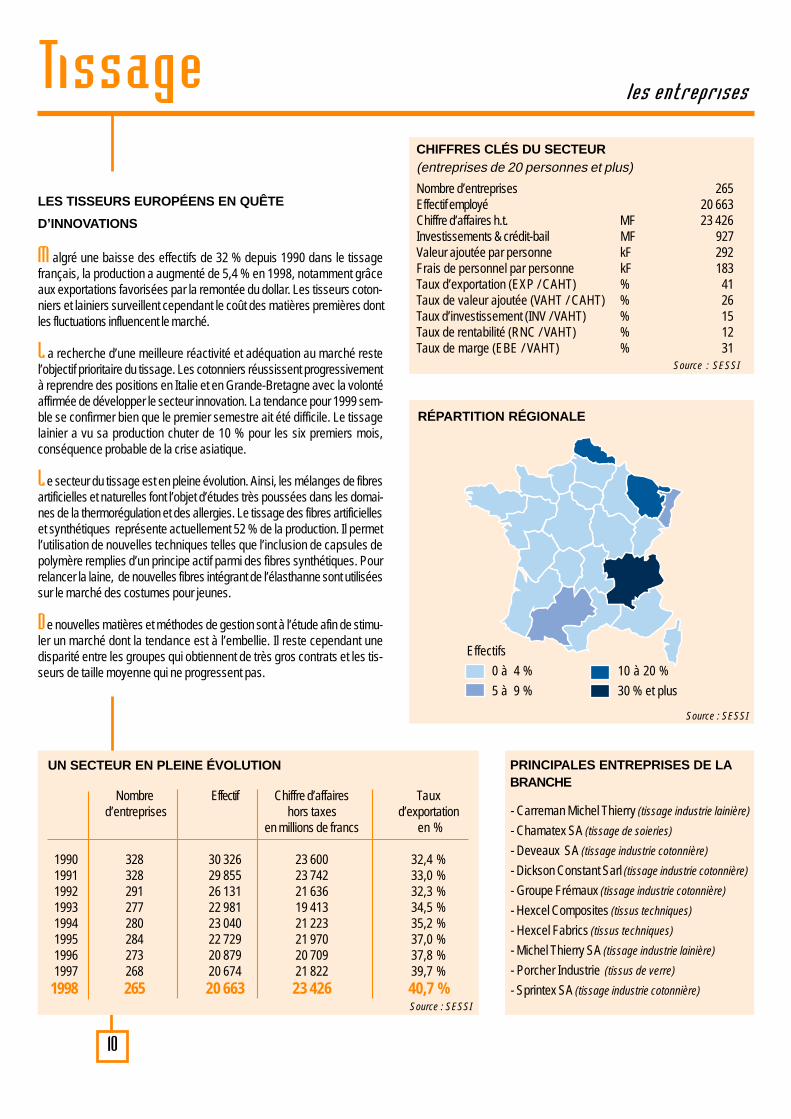

LES TISSEURS EUROPÉENS EN QUÊTE

D’INNOVATIONS

M algré une baisse des effectifs de 32 % depuis 1990 dans le tissagefrançais, la production a augmenté de 5,4 % en 1998, notamment grâceaux exportations favorisées par la remontée du dollar. Les tisseurs coton-niers et lainiers surveillent cependant le coût des matières premières dontles fluctuations influencent le marché.

L a recherche d’une meilleure réactivité et adéquation au marché restel’objectif prioritaire du tissage. Les cotonniers réussissent progressivementà reprendre des positions en Italie et en Grande-Bretagne avec la volontéaffirmée de développer le secteur innovation. La tendance pour 1999 sem-ble se confirmer bien que le premier semestre ait été difficile. Le tissagelainier a vu sa production chuter de 10 % pour les six premiers mois,conséquence probable de la crise asiatique.

L e secteur du tissage est en pleine évolution. Ainsi, les mélanges de fibresartificielles et naturelles font l’objet d’études très poussées dans les domai-nes de la thermorégulation et des allergies. Le tissage des fibres artificielleset synthétiques représente actuellement 52 % de la production. Il permetl’utilisation de nouvelles techniques telles que l’inclusion de capsules depolymère remplies d’un principe actif parmi des fibres synthétiques. Pourrelancer la laine, de nouvelles fibres intégrant de l’élasthanne sont utiliséessur le marché des costumes pour jeunes.

D e nouvelles matières et méthodes de gestion sont à l’étude afin de stimu-ler un marché dont la tendance est à l’embellie. Il reste cependant unedisparité entre les groupes qui obtiennent de très gros contrats et les tis-seurs de taille moyenne qui ne progressent pas.

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 265Effectif employé 20 663Chiffre d’affaires h.t. MF 23 426Investissements & crédit-bail MF 927Valeur ajoutée par personne kF 292Frais de personnel par personne kF 183Taux d’exportation (EXP / CAHT) % 41Taux de valeur ajoutée (VAHT / CAHT) % 26Taux d’investissement (INV / VAHT) % 15Taux de rentabilité (RNC / VAHT) % 12Taux de marge (EBE / VAHT) % 31

Source : SESSI

Effectifs

0 à 4 % 10 à 20 %

5 à 9 % 30 % et plus

- Carreman Michel Thierry (tissage industrie lainière)

- Chamatex SA (tissage de soieries)

- Deveaux SA (tissage industrie cotonnière)

- Dickson Constant Sarl (tissage industrie cotonnière)

- Groupe Frémaux (tissage industrie cotonnière)

- Hexcel Composites (tissus techniques)

- Hexcel Fabrics (tissus techniques)

- Michel Thierry SA (tissage industrie lainière)

- Porcher Industrie (tissus de verre)

- Sprintex SA (tissage industrie cotonnière)

PRINCIPALES ENTREPRISES DE LABRANCHE

Nombre Effectif Chiffre d’affaires Taux d’entreprises hors taxes d’exportation

en millions de francs en %

1990 328 30 326 23 600 32,4 %1991 328 29 855 23 742 33,0 %1992 291 26 131 21 636 32,3 %1993 277 22 981 19 413 34,5 %1994 280 23 040 21 223 35,2 %1995 284 22 729 21 970 37,0 %1996 273 20 879 20 709 37,8 %1997 268 20 674 21 822 39,7 %

1998 265 20 663 23 426 40,7 %

UN SECTEUR EN PLEINE ÉVOLUTION

RÉPARTITION RÉGIONALE

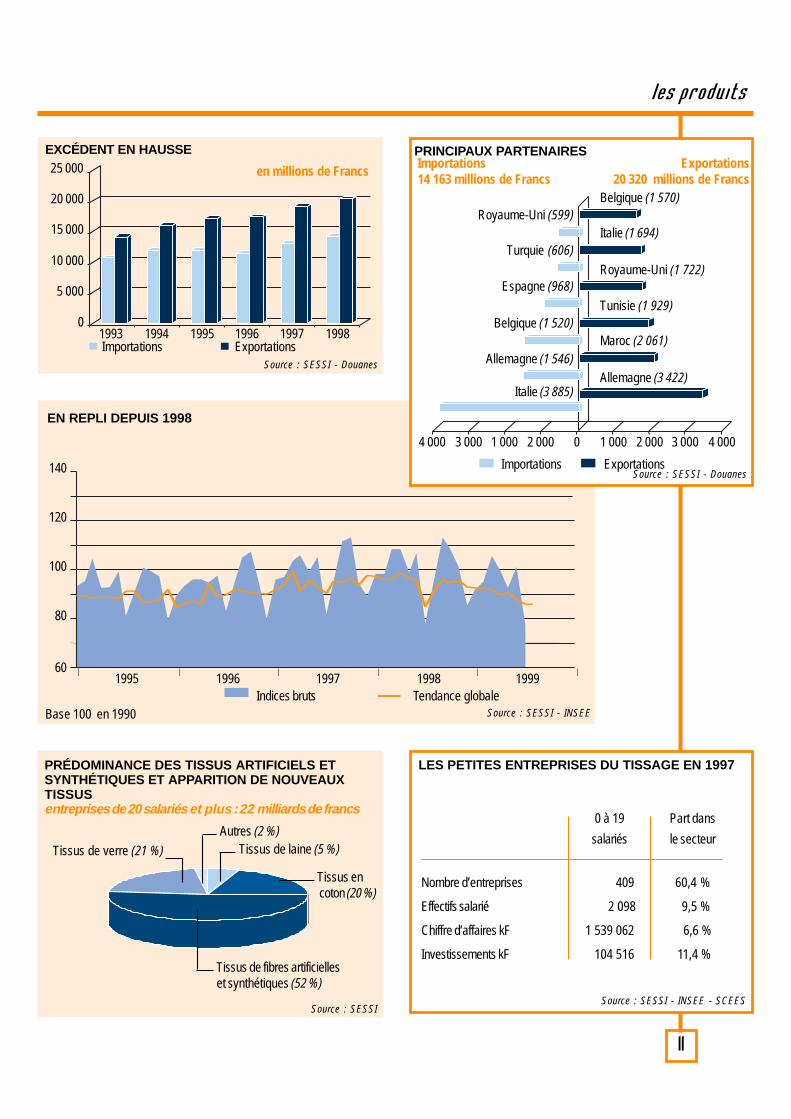

l e s p r o d u i t s

11

Base 100 en 1990

1995 1996 1997 1999Indices bruts Tendance globale

Source : SESSI - INSEE

1998

EN REPLI DEPUIS 1998

Royaume-Uni (599)

Exportations20 320 millions de Francs

Importations14 163 millions de Francs

PRINCIPAUX PARTENAIRES

Source : SESSI - Douanes

Turquie (606)

Espagne (968)

Belgique (1 520)

Allemagne (1 546)

Italie (3 885)

Belgique (1 570)

Italie (1 694)

Royaume-Uni (1 722)

Tunisie (1 929)

Maroc (2 061)

Allemagne (3 422)

0 1 000 3 000 4 000

Importations Exportations

2 0004 000 3 000 1 000 2 000

| | | | | |

140

120

100

80

60

0 à 19 Part dans

salariés le secteur

Nombre d’entreprises 409 60,4 %

Effectifs salarié 2 098 9,5 %

Chiffre d’affaires kF 1 539 062 6,6 %

Investissements kF 104 516 11,4 %

LES PETITES ENTREPRISES DU TISSAGE EN 1997

Source : SESSI - INSEE - SCEESSource : SESSI

Autres (2 %)

Tissus de verre (21 %)

Tissus de fibres artificielleset synthétiques (52 %)

Tissus en coton (20 %)

PRÉDOMINANCE DES TISSUS ARTIFICIELS ETSYNTHÉTIQUES ET APPARITION DE NOUVEAUXTISSUSentreprises de 20 salariés et plus : 22 m illiards de francs

Tissus de laine (5 %)

EXCÉDENT EN HAUSSE

Source : SESSI - Douanes

Importations Exportations1993 1994 1995 1996 1997 1998

25 000

20 000

15 000

10 000

5 000

0

en millions de Francs

l e s e n t r e p r i s e s

12

Source : SESSI

Source : SESSI

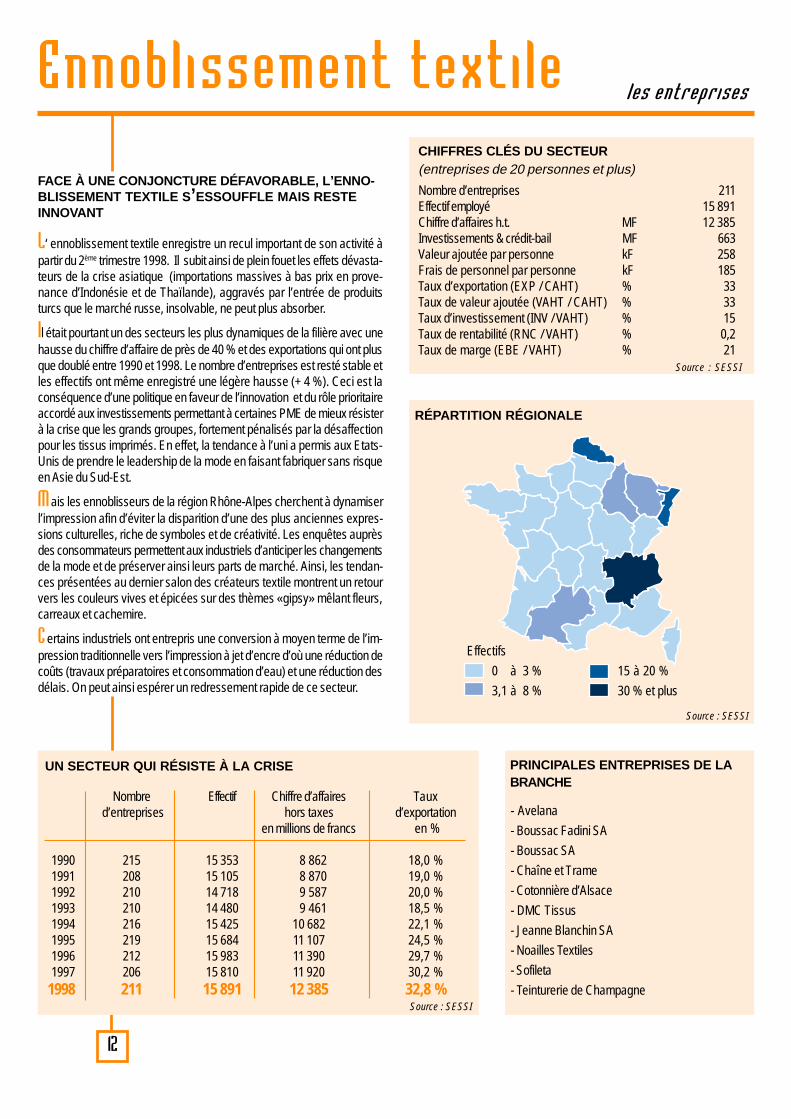

Ennoblissement textileFACE À UNE CONJONCTURE DÉFAVORABLE , L’ENNO-BLISSEMENT TEXTILE S’ESSOUFFLE MAIS RESTEINNOVANT

L‘ ennoblissement textile enregistre un recul important de son activité àpartir du 2ème trimestre 1998. Il subit ainsi de plein fouet les effets dévasta-teurs de la crise asiatique (importations massives à bas prix en prove-nance d’Indonésie et de Thaïlande), aggravés par l’entrée de produitsturcs que le marché russe, insolvable, ne peut plus absorber.

Il était pourtant un des secteurs les plus dynamiques de la filière avec unehausse du chiffre d’affaire de près de 40 % et des exportations qui ont plusque doublé entre 1990 et 1998. Le nombre d’entreprises est resté stable etles effectifs ont même enregistré une légère hausse (+ 4 %). Ceci est laconséquence d’une politique en faveur de l’innovation et du rôle prioritaireaccordé aux investissements permettant à certaines PME de mieux résisterà la crise que les grands groupes, fortement pénalisés par la désaffectionpour les tissus imprimés. En effet, la tendance à l’uni a permis aux Etats-Unis de prendre le leadership de la mode en faisant fabriquer sans risqueen Asie du Sud-Est.

M ais les ennoblisseurs de la région Rhône-Alpes cherchent à dynamiserl’impression afin d’éviter la disparition d’une des plus anciennes expres-sions culturelles, riche de symboles et de créativité. Les enquêtes auprèsdes consommateurs permettent aux industriels d’anticiper les changementsde la mode et de préserver ainsi leurs parts de marché. Ainsi, les tendan-ces présentées au dernier salon des créateurs textile montrent un retourvers les couleurs vives et épicées sur des thèmes «gipsy» mêlant fleurs,carreaux et cachemire.

C ertains industriels ont entrepris une conversion à moyen terme de l’im-pression traditionnelle vers l’impression à jet d’encre d’où une réduction decoûts (travaux préparatoires et consommation d’eau) et une réduction desdélais. On peut ainsi espérer un redressement rapide de ce secteur.

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 211Effectif employé 15 891Chiffre d’affaires h.t. MF 12 385Investissements & crédit-bail MF 663Valeur ajoutée par personne kF 258Frais de personnel par personne kF 185Taux d’exportation (EXP / CAHT) % 33Taux de valeur ajoutée (VAHT / CAHT) % 33Taux d’investissement (INV / VAHT) % 15Taux de rentabilité (RNC / VAHT) % 0,2Taux de marge (EBE / VAHT) % 21

Source : SESSI

Effectifs

0 à 3 % 15 à 20 %

3,1 à 8 % 30 % et plus

- Avelana

- Boussac Fadini SA

- Boussac SA

- Chaîne et Trame

- Cotonnière d’Alsace

- DMC Tissus

- Jeanne Blanchin SA

- Noailles Textiles

- Sofileta

- Teinturerie de Champagne

PRINCIPALES ENTREPRISES DE LABRANCHE

Nombre Effectif Chiffre d’affaires Taux d’entreprises hors taxes d’exportation

en millions de francs en %

1990 215 15 353 8 862 18,0 %1991 208 15 105 8 870 19,0 %1992 210 14 718 9 587 20,0 %1993 210 14 480 9 461 18,5 %1994 216 15 425 10 682 22,1 %1995 219 15 684 11 107 24,5 %1996 212 15 983 11 390 29,7 %1997 206 15 810 11 920 30,2 %

1998 211 15 891 12 385 32,8 %

UN SECTEUR QUI RÉSISTE À LA CRISE

RÉPARTITION RÉGIONALE

l e s p r o d u i t s

13

Base 100 en 1990

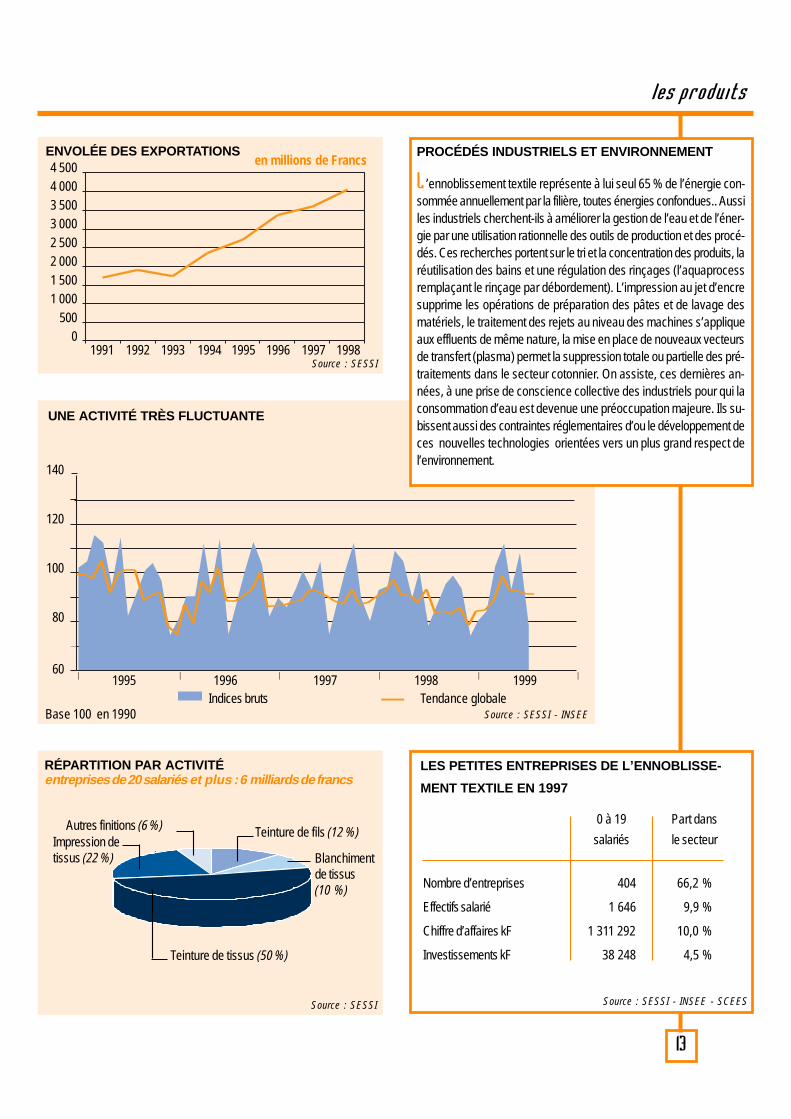

PROCÉDÉS INDUSTRIELS ET ENVIRONNEMENT

L ’ennoblissement textile représente à lui seul 65 % de l’énergie con-sommée annuellement par la filière, toutes énergies confondues.. Aussiles industriels cherchent-ils à améliorer la gestion de l’eau et de l’éner-gie par une utilisation rationnelle des outils de production et des procé-dés. Ces recherches portent sur le tri et la concentration des produits, laréutilisation des bains et une régulation des rinçages (l’aquaprocessremplaçant le rinçage par débordement). L’impression au jet d’encresupprime les opérations de préparation des pâtes et de lavage desmatériels, le traitement des rejets au niveau des machines s’appliqueaux effluents de même nature, la mise en place de nouveaux vecteursde transfert (plasma) permet la suppression totale ou partielle des pré-traitements dans le secteur cotonnier. On assiste, ces dernières an-nées, à une prise de conscience collective des industriels pour qui laconsommation d’eau est devenue une préoccupation majeure. Ils su-bissent aussi des contraintes réglementaires d’ou le développement deces nouvelles technologies orientées vers un plus grand respect del’environnement.

UNE ACTIVITÉ TRÈS FLUCTUANTE

1995 1996 1997 1999

Source : SESSI - INSEE

1998

140

120

100

80

60 | | | | | |

Indices bruts Tendance globale

0 à 19 Part dans

salariés le secteur

Nombre d’entreprises 404 66,2 %

Effectifs salarié 1 646 9,9 %

Chiffre d’affaires kF 1 311 292 10,0 %

Investissements kF 38 248 4,5 %

LES PETITES ENTREPRISES DE L’ENNOBLISSE-

MENT TEXTILE EN 1997

Source : SESSI - INSEE - SCEESSource : SESSI

Teinture de fils (12 %)Autres finitions (6 %)

Teinture de tissus (50 %)

Blanchimentde tissus(10 %)

RÉPARTITION PAR ACTIVITÉentreprises de 20 salariés et plus : 6 milliards de francs

Impression detissus (22 %)

Source : SESSI1991

4 5004 0003 5003 0002 5002 0001 5001 000

5000

ENVOLÉE DES EXPORTATIONS

1992 1993 1994 1995 1996 1997 1998

en millions de Francs

l e s e n t r e p r i s e s

14

Source : SESSI

Source : SESSI

Articles textiles

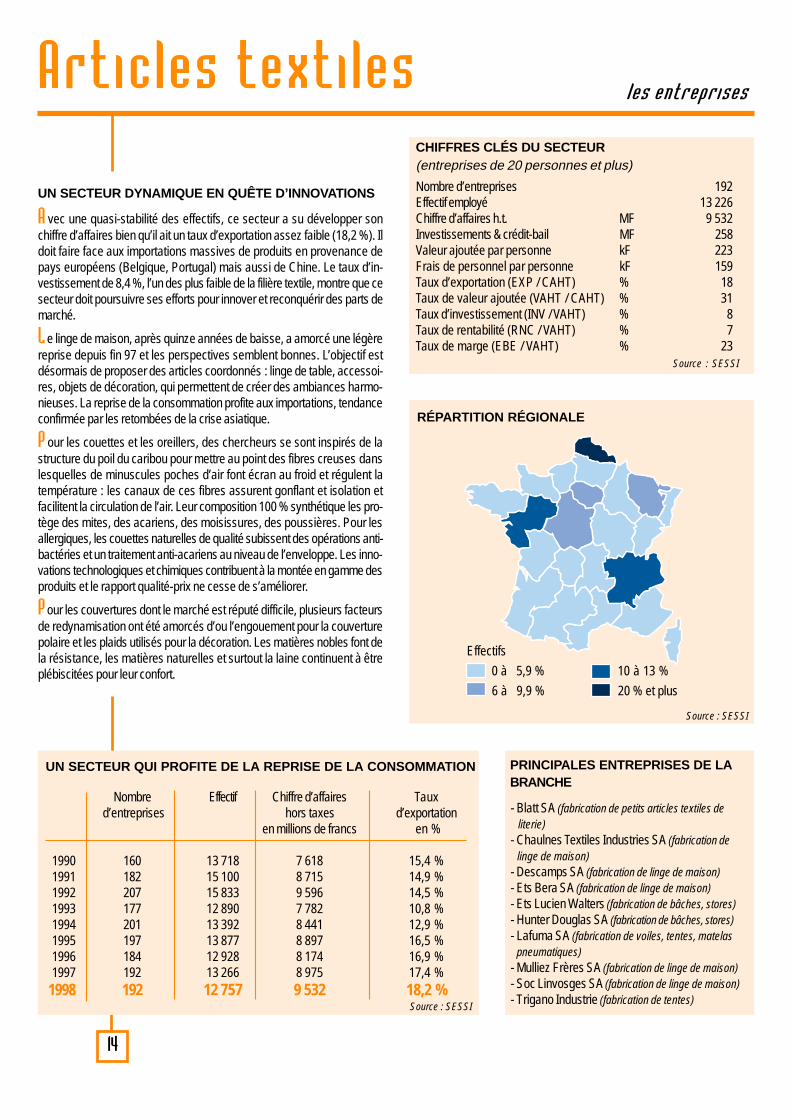

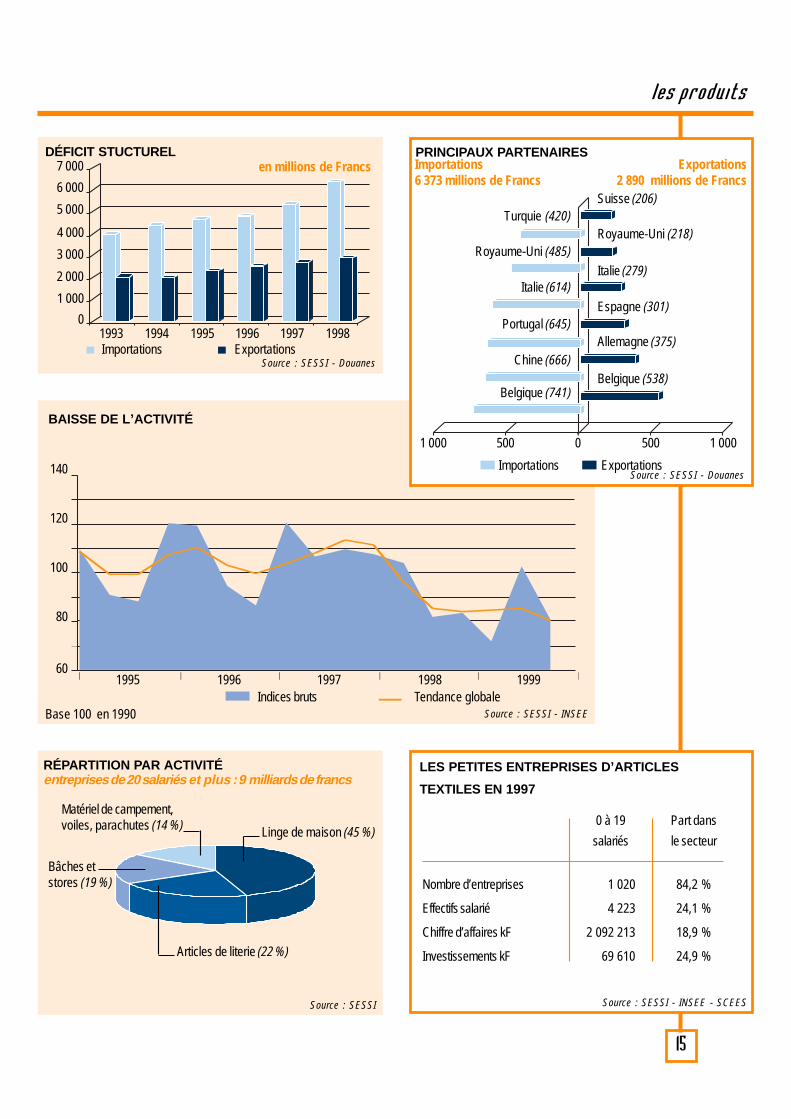

UN SECTEUR DYNAMIQUE EN QUÊTE D’INNOVATIONS

A vec une quasi-stabilité des effectifs, ce secteur a su développer sonchiffre d’affaires bien qu’il ait un taux d’exportation assez faible (18,2 %). Ildoit faire face aux importations massives de produits en provenance depays européens (Belgique, Portugal) mais aussi de Chine. Le taux d’in-vestissement de 8,4 %, l’un des plus faible de la filière textile, montre que cesecteur doit poursuivre ses efforts pour innover et reconquérir des parts demarché.

L e linge de maison, après quinze années de baisse, a amorcé une légèrereprise depuis fin 97 et les perspectives semblent bonnes. L’objectif estdésormais de proposer des articles coordonnés : linge de table, accessoi-res, objets de décoration, qui permettent de créer des ambiances harmo-nieuses. La reprise de la consommation profite aux importations, tendanceconfirmée par les retombées de la crise asiatique.

P our les couettes et les oreillers, des chercheurs se sont inspirés de lastructure du poil du caribou pour mettre au point des fibres creuses danslesquelles de minuscules poches d’air font écran au froid et régulent latempérature : les canaux de ces fibres assurent gonflant et isolation etfacilitent la circulation de l’air. Leur composition 100 % synthétique les pro-tège des mites, des acariens, des moisissures, des poussières. Pour lesallergiques, les couettes naturelles de qualité subissent des opérations anti-bactéries et un traitement anti-acariens au niveau de l’enveloppe. Les inno-vations technologiques et chimiques contribuent à la montée en gamme desproduits et le rapport qualité-prix ne cesse de s’améliorer.

P our les couvertures dont le marché est réputé difficile, plusieurs facteursde redynamisation ont été amorcés d’ou l’engouement pour la couverturepolaire et les plaids utilisés pour la décoration. Les matières nobles font dela résistance, les matières naturelles et surtout la laine continuent à êtreplébiscitées pour leur confort.

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 192Effectif employé 13 226Chiffre d’affaires h.t. MF 9 532Investissements & crédit-bail MF 258Valeur ajoutée par personne kF 223Frais de personnel par personne kF 159Taux d’exportation (EXP / CAHT) % 18Taux de valeur ajoutée (VAHT / CAHT) % 31Taux d’investissement (INV / VAHT) % 8Taux de rentabilité (RNC / VAHT) % 7Taux de marge (EBE / VAHT) % 23

Source : SESSI

Effectifs

0 à 5,9 % 10 à 13 %

6 à 9,9 % 20 % et plus

- Blatt SA (fabrication de petits articles textiles de literie)- Chaulnes Textiles Industries SA (fabrication de linge de maison)- Descamps SA (fabrication de linge de maison)- Ets Bera SA (fabrication de linge de maison)- Ets Lucien Walters (fabrication de bâches, stores)- Hunter Douglas SA (fabrication de bâches, stores)- Lafuma SA (fabrication de voiles, tentes, matelas pneumatiques)- Mulliez Frères SA (fabrication de linge de maison)- Soc Linvosges SA (fabrication de linge de maison)- Trigano Industrie (fabrication de tentes)

PRINCIPALES ENTREPRISES DE LABRANCHE

Nombre Effectif Chiffre d’affaires Taux d’entreprises hors taxes d’exportation

en millions de francs en %

1990 160 13 718 7 618 15,4 %1991 182 15 100 8 715 14,9 %1992 207 15 833 9 596 14,5 %1993 177 12 890 7 782 10,8 %1994 201 13 392 8 441 12,9 %1995 197 13 877 8 897 16,5 %1996 184 12 928 8 174 16,9 %1997 192 13 266 8 975 17,4 %

1998 192 12 757 9 532 18,2 %

UN SECTEUR QUI PROFITE DE LA REPRISE DE LA CONSOMMATION

RÉPARTITION RÉGIONALE

l e s p r o d u i t s

15

Base 100 en 1990

1995 1996 1997 1999Indices bruts Tendance globale

Source : SESSI - INSEE

1998

BAISSE DE L’ACTIVITÉ

Turquie (420)

Exportations2 890 millions de Francs

Importations6 373 millions de Francs

PRINCIPAUX PARTENAIRES

Source : SESSI - Douanes

Royaume-Uni (485)

Italie (614)

Portugal (645)

Chine (666)

Belgique (741)

Suisse (206)

Royaume-Uni (218)

Italie (279)

Espagne (301)

Allemagne (375)

Belgique (538)

0 1 000

Importations Exportations

5001 000 500

140

120

100

80

60| | | | | |

0 à 19 Part dans

salariés le secteur

Nombre d’entreprises 1 020 84,2 %

Effectifs salarié 4 223 24,1 %

Chiffre d’affaires kF 2 092 213 18,9 %

Investissements kF 69 610 24,9 %

LES PETITES ENTREPRISES D’ARTICLES

TEXTILES EN 1997

Source : SESSI - INSEE - SCEESSource : SESSI

Linge de maison (45 %)

Articles de literie (22 %)

RÉPARTITION PAR ACTIVITÉentreprises de 20 salariés et plus : 9 milliards de francs

Bâches etstores (19 %)

Matériel de campement,voiles, parachutes (14 %)

DÉFICIT STUCTUREL

Source : SESSI - Douanes

1993 1994 1995 1996 1997 1998

7 000

6 000

4 000

3 000

1 000

0

Importations Exportations

2 000

5 000

en millions de Francs

l e s e n t r e p r i s e s

16

Source : SESSI

Source : SESSI

Autres industries textile

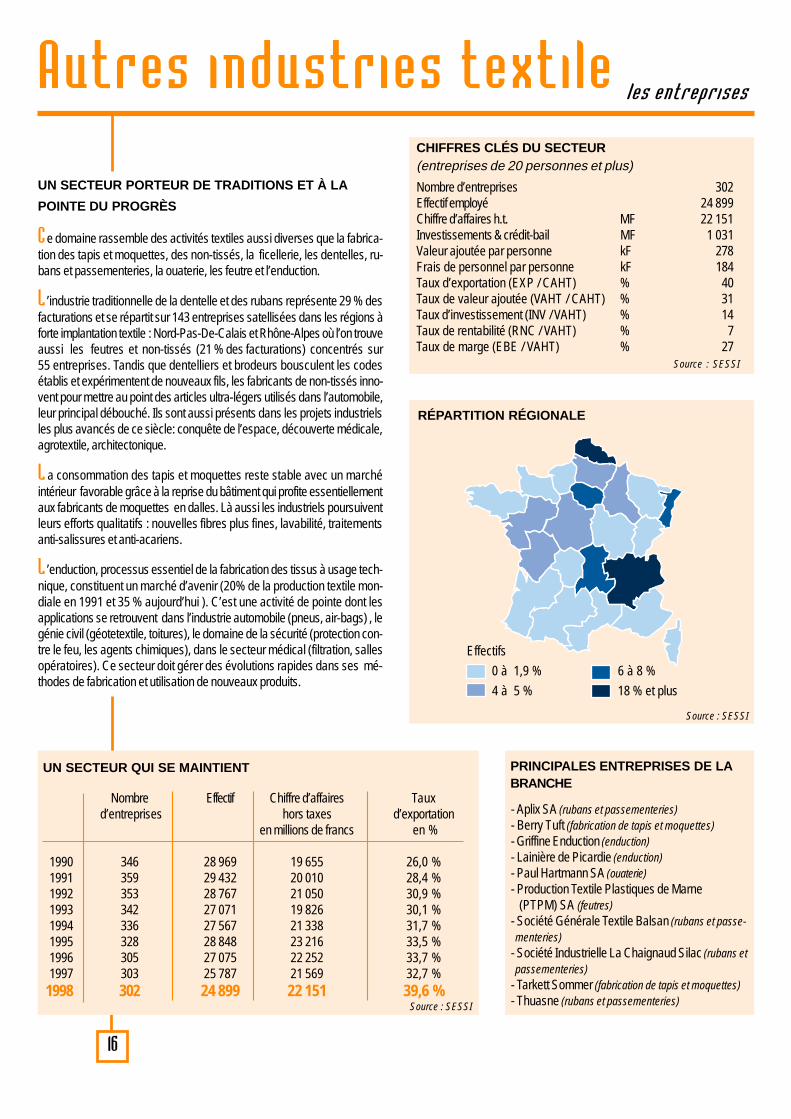

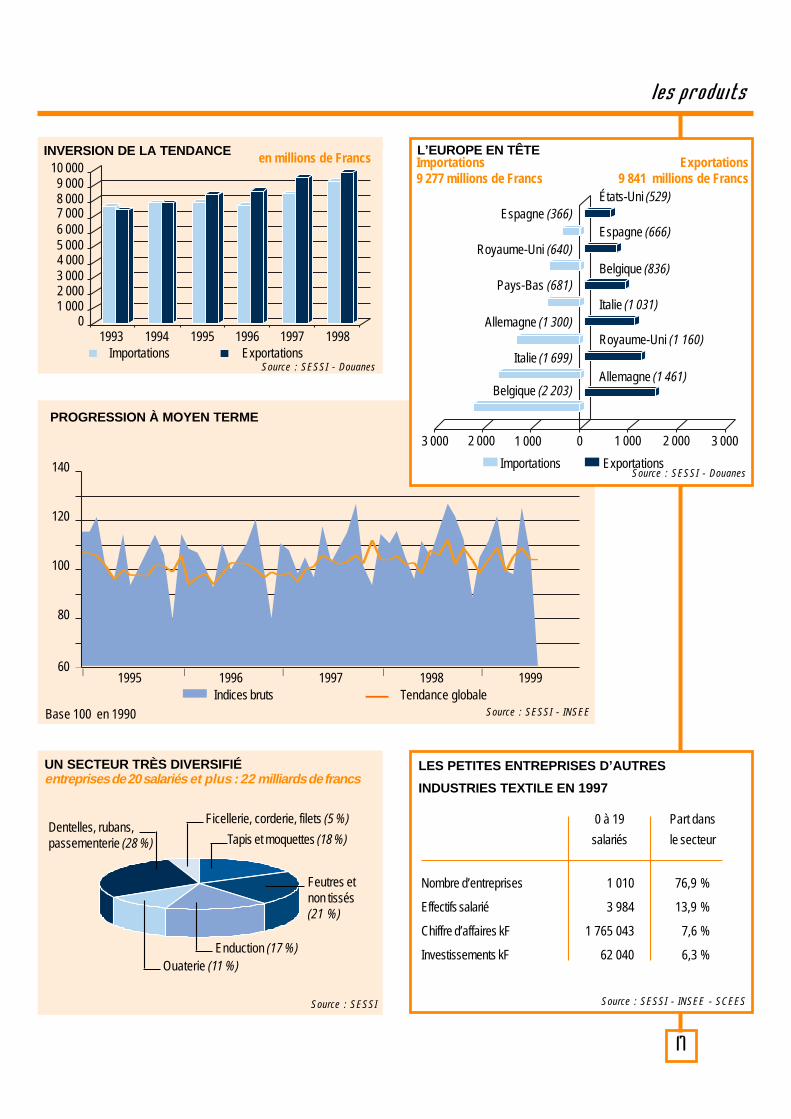

UN SECTEUR PORTEUR DE TRADITIONS ET À LA

POINTE DU PROGRÈS

C e domaine rassemble des activités textiles aussi diverses que la fabrica-tion des tapis et moquettes, des non-tissés, la ficellerie, les dentelles, ru-bans et passementeries, la ouaterie, les feutre et l’enduction.

L ’industrie traditionnelle de la dentelle et des rubans représente 29 % desfacturations et se répartit sur 143 entreprises satellisées dans les régions àforte implantation textile : Nord-Pas-De-Calais et Rhône-Alpes où l’on trouveaussi les feutres et non-tissés (21 % des facturations) concentrés sur55 entreprises. Tandis que dentelliers et brodeurs bousculent les codesétablis et expérimentent de nouveaux fils, les fabricants de non-tissés inno-vent pour mettre au point des articles ultra-légers utilisés dans l’automobile,leur principal débouché. Ils sont aussi présents dans les projets industrielsles plus avancés de ce siècle: conquête de l’espace, découverte médicale,agrotextile, architectonique.

L a consommation des tapis et moquettes reste stable avec un marchéintérieur favorable grâce à la reprise du bâtiment qui profite essentiellementaux fabricants de moquettes en dalles. Là aussi les industriels poursuiventleurs efforts qualitatifs : nouvelles fibres plus fines, lavabilité, traitementsanti-salissures et anti-acariens.

L ’enduction, processus essentiel de la fabrication des tissus à usage tech-nique, constituent un marché d’avenir (20% de la production textile mon-diale en 1991 et 35 % aujourd’hui ). C’est une activité de pointe dont lesapplications se retrouvent dans l’industrie automobile (pneus, air-bags) , legénie civil (géotetextile, toitures), le domaine de la sécurité (protection con-tre le feu, les agents chimiques), dans le secteur médical (filtration, sallesopératoires). Ce secteur doit gérer des évolutions rapides dans ses mé-thodes de fabrication et utilisation de nouveaux produits.

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 302Effectif employé 24 899Chiffre d’affaires h.t. MF 22 151Investissements & crédit-bail MF 1 031Valeur ajoutée par personne kF 278Frais de personnel par personne kF 184Taux d’exportation (EXP / CAHT) % 40Taux de valeur ajoutée (VAHT / CAHT) % 31Taux d’investissement (INV / VAHT) % 14Taux de rentabilité (RNC / VAHT) % 7Taux de marge (EBE / VAHT) % 27

Source : SESSI

Effectifs

0 à 1,9 % 6 à 8 %

4 à 5 % 18 % et plus

- Aplix SA (rubans et passementeries)- Berry Tuft (fabrication de tapis et moquettes)- Griffine Enduction (enduction)- Lainière de Picardie (enduction)- Paul Hartmann SA (ouaterie)- Production Textile Plastiques de Marne (PTPM) SA (feutres)- Société Générale Textile Balsan (rubans et passe- menteries)- Société Industrielle La Chaignaud Silac (rubans et passementeries)- Tarkett Sommer (fabrication de tapis et moquettes)- Thuasne (rubans et passementeries)

PRINCIPALES ENTREPRISES DE LABRANCHE

Nombre Effectif Chiffre d’affaires Taux d’entreprises hors taxes d’exportation

en millions de francs en %

1990 346 28 969 19 655 26,0 %1991 359 29 432 20 010 28,4 %1992 353 28 767 21 050 30,9 %1993 342 27 071 19 826 30,1 %1994 336 27 567 21 338 31,7 %1995 328 28 848 23 216 33,5 %1996 305 27 075 22 252 33,7 %1997 303 25 787 21 569 32,7 %

1998 302 24 899 22 151 39,6 %

UN SECTEUR QUI SE MAINTIENT

RÉPARTITION RÉGIONALE

l e s p r o d u i t s

17

Base 100 en 1990

1995 1996 1997 1999Indices bruts Tendance globale

Source : SESSI - INSEE

1998

PROGRESSION À MOYEN TERME

Espagne (366)

Exportations9 841 millions de Francs

Importations9 277 millions de Francs

L’EUROPE EN TÊTE

Source : SESSI - Douanes

Royaume-Uni (640)

Pays-Bas (681)

Allemagne (1 300)

Italie (1 699)

Belgique (2 203)

États-Uni (529)

Espagne (666)

Belgique (836)

Italie (1 031)

Royaume-Uni (1 160)

Allemagne (1 461)

0 3 000

Importations Exportations

3 000 1 000

140

120

100

80

60

2 000 1 000 2 000

| | | | | |

0 à 19 Part dans

salariés le secteur

Nombre d’entreprises 1 010 76,9 %

Effectifs salarié 3 984 13,9 %

Chiffre d’affaires kF 1 765 043 7,6 %

Investissements kF 62 040 6,3 %

LES PETITES ENTREPRISES D’AUTRES

INDUSTRIES TEXTILE EN 1997

Source : SESSI - INSEE - SCEESSource : SESSI

Tapis et moquettes (18 %)

Ouaterie (11 %)

UN SECTEUR TRÈS DIVERSIFIÉentreprises de 20 salariés et plus : 22 milliards de francs

Dentelles, rubans,passementerie (28 %)

Ficellerie, corderie, filets (5 %)

Feutres etnon tissés(21 %)

Enduction (17 %)

INVERSION DE LA TENDANCE

Source : SESSI - Douanes

1993 1994 1995 1996 1997 1998

10 000

8 000

6 000

4 000

2 000

0

Importations Exportations

9 000

7 000

5 000

3 000

1 000

en millions de Francs

l e s e n t r e p r i s e s

18

Source : SESSI

Source : SESSI

- Ames- Bel Maille- Berlaine- Billon- Cifran- Delcar- Komaille- Milliken- Rossignol- Textiles et Plastiques Chomarat- Tissages de l’Aigle

PRINCIPALES ENTREPRISES DE LABRANCHE

Étoffes à mailleCHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 60Effectif employé 3 117Chiffre d’affaires h.t. MF 3 587Investissements & crédit-bail MF 191Valeur ajoutée par personne kF 307Frais de personnel par personne kF 19Taux d’exportation (EXP / CAHT) % 25Taux de valeur ajoutée (VAHT / CAHT) % 27Taux d’investissement (INV / VAHT) % 18Taux de rentabilité (RNC / VAHT) % 7Taux de marge (EBE / VAHT) % 33

Source : SESSI

LES PETITES STRUCTURES DOMINENT

Effectifs

0 à 0,9 % 5,0 à 19,9 %

1 à 4,9 % 20 % et plus

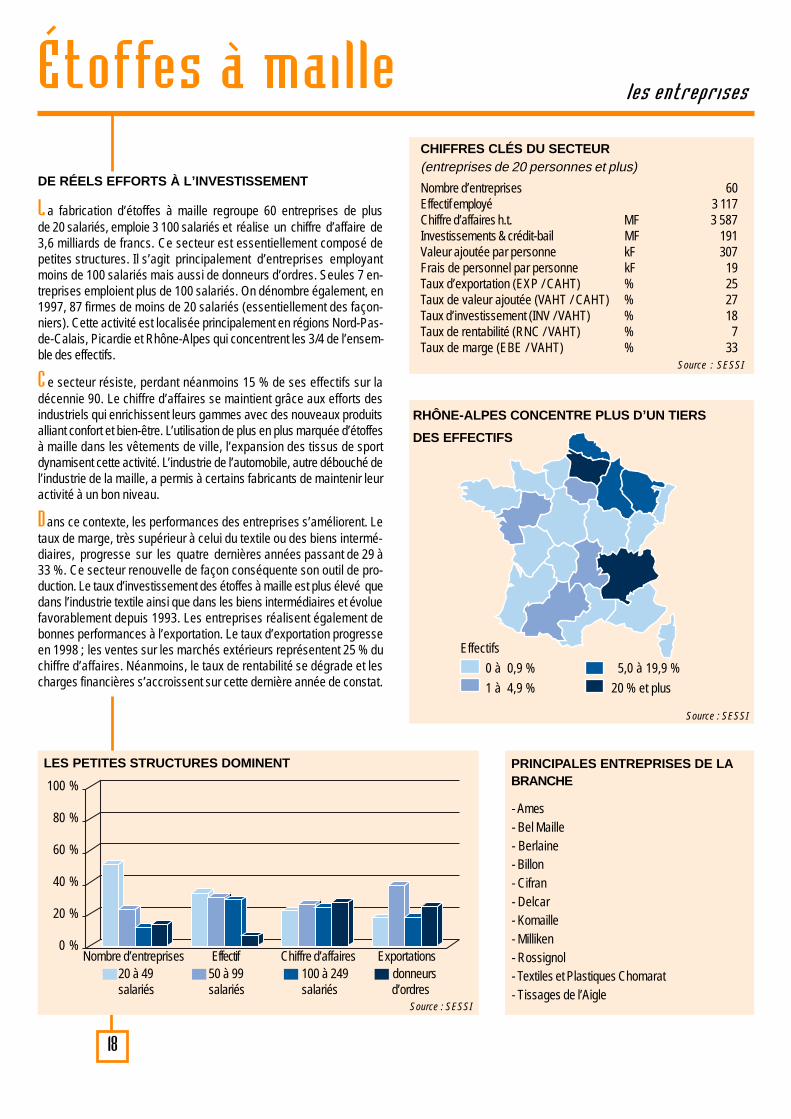

DE RÉELS EFFORTS À L’INVESTISSEMENT

L a fabrication d’étoffes à maille regroupe 60 entreprises de plusde 20 salariés, emploie 3 100 salariés et réalise un chiffre d’affaire de3,6 milliards de francs. Ce secteur est essentiellement composé depetites structures. Il s’agit principalement d’entreprises employantmoins de 100 salariés mais aussi de donneurs d’ordres. Seules 7 en-treprises emploient plus de 100 salariés. On dénombre également, en1997, 87 firmes de moins de 20 salariés (essentiellement des façon-niers). Cette activité est localisée principalement en régions Nord-Pas-de-Calais, Picardie et Rhône-Alpes qui concentrent les 3/4 de l’ensem-ble des effectifs.

C e secteur résiste, perdant néanmoins 15 % de ses effectifs sur ladécennie 90. Le chiffre d’affaires se maintient grâce aux efforts desindustriels qui enrichissent leurs gammes avec des nouveaux produitsalliant confort et bien-être. L’utilisation de plus en plus marquée d’étoffesà maille dans les vêtements de ville, l’expansion des tissus de sportdynamisent cette activité. L’industrie de l’automobile, autre débouché del’industrie de la maille, a permis à certains fabricants de maintenir leuractivité à un bon niveau.

D ans ce contexte, les performances des entreprises s’améliorent. Letaux de marge, très supérieur à celui du textile ou des biens intermé-diaires, progresse sur les quatre dernières années passant de 29 à33 %. Ce secteur renouvelle de façon conséquente son outil de pro-duction. Le taux d’investissement des étoffes à maille est plus élevé quedans l’industrie textile ainsi que dans les biens intermédiaires et évoluefavorablement depuis 1993. Les entreprises réalisent également debonnes performances à l’exportation. Le taux d’exportation progresseen 1998 ; les ventes sur les marchés extérieurs représentent 25 % duchiffre d’affaires. Néanmoins, le taux de rentabilité se dégrade et lescharges financières s’accroissent sur cette dernière année de constat.

RHÔNE-ALPES CONCENTRE PLUS D’UN TIERS

DES EFFECTIFS

100 %

80 %

60 %

40 %

20 %

0 %

20 à 49 50 à 99 100 à 249 donneurssalariés salariés salariés d’ordres

Nombre d’entreprises Effectif Chiffre d’affaires Exportations

l e s p r o d u i t s

19

Base 100 en 1990

DES TISSUS DE PLUS EN PLUS TECHNIQUES

C e secteur évolue, et possède maintenant une palette de fils pouvantouvrir de nouveaux marchés ou susciter de nouveaux intérêts, ce quipermet d’offrir une multitude de niches, aussi bien dans le domaine del’habillement, de l’ameublement, du médical, de l’automobile et dans lebâtiment. Quels que soient les débouchés des étoffes à maille, ellesont un point commun : leur technicité. La demande du consommateurest basée sur des critères alliant le confort, la souplesse et l’élasticité.C’est pourquoi les entreprises s’investissent dans la recherche et ledéveloppement sur des produits innovants plus adaptés à la vie ac-tuelle : produits antitranspirants, antibactériens, protecteurs contre lesU.V., gardant la chaleur etc…), avec aussi une gamme d’articles enmicro-fibres ou des mélanges de fibres (polyamides et polyester), ouencore des étoffes frappées, gaufrées, grattées, à finitions complexes.Ces nouvelles fibres sont devenues désormais incontournables.

1995 1996 1997 1999Indices bruts Tendance globale

Source : SESSI

1998

UNE PRODUCTION QUI FLÉCHIT

Belgique-Luxembourg (277)

Exportations3 995 millions de Francs

Importations3 398 millions de Francs

DES IMPORTATIONS MASSIVES ITALIENNES

Source : SESSI - Douanes

Espagne (341)

Tawain (353)

Corée du Sud (354)

Allemagne (463)

Italie (831)

Italie (237)

Royaume-Uni (330)

Belgique-Luxembourg (346)

Maroc (556)

Tunisie (593)

Allemagne (745)

0 1 000Importations Exportations

1 000 500

140

120

100

80

60

500

| | | | | |

Source : SESSI - Douanes

UN EXCÉDENT COMMERCIAL DEPUIS 1995

4 000

3 000

2 500

1 500

1 000

0

Importations Exportations

2 000

3 500

500

en millions de Francs

UNE FORTE CONCURRENCE ÉTRANGÈRE

L a production française, toutes fibres confondues, qui a baissé de 7 %en un an, a été de l’ordre de 49 000 tonnes pour l’année 1998. Elle serépartit à parts à peu près égales entre les étoffes destinées à l’habille-ment et les tissus à usage industriel (revêtement de sièges, supportsd’enduction ou tissus pour le secteur médical). La part des étoffes àusage industriel ou technique augmente régulièrement. Les non tissésintéressent la mode, tout d’abord dans l’ameublement et la décorationmais aussi dans les vêtements. Pour animer le marché actuel, les enno-blissements (teinture etc…) entrent de plus en plus dans la recherche dela valeur ajoutée. Malgré une balance commerciale excédentaire (letaux de couverture s’établit à 118 %). L’inquiétude des fabricants estréelle, les importations augmentant de façon conséquente sur les deuxdernières années, notamment en provenance des pays asiatiques.

1993 1994 1995 1996 1997 1998

IMPLANTATION MAJORITAIRE À L’EST

20

Source : SESSI

Articles ch aussants

Effectifs

moins de 1 % 5 à 9,9 %

1 à 4,9 % 10 % et plus

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 41Effectif employé 10 335Chiffre d’affaires h.t. MF 5 502Investissements & crédit-bail MF 119Valeur ajoutée par personne kF 217Frais de personnel par personne kF 176Taux d’exportation (EXP / CAHT) % 13Taux de valeur ajoutée (VAHT / CAHT) % 41Taux d’investissement (INV / VAHT) % 5Taux de rentabilité (RNC / VAHT) % - 3Taux de marge (EBE / VAHT) % 14

Source : SESSI

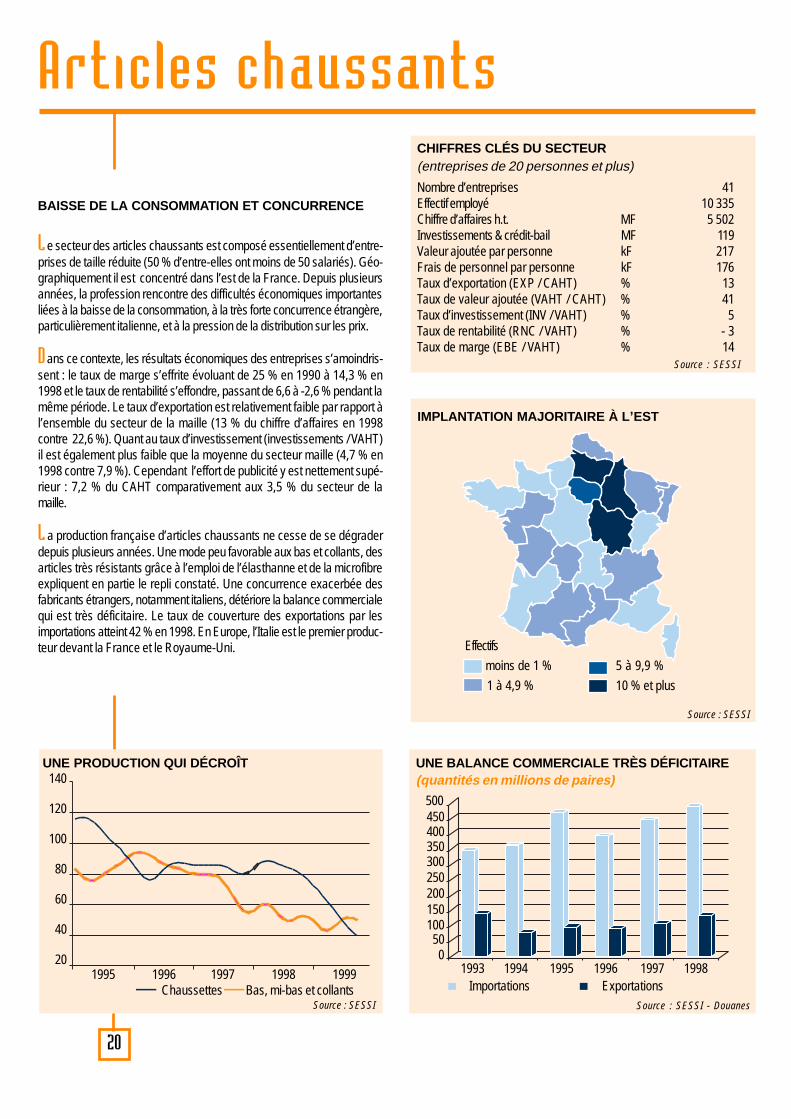

BAISSE DE LA CONSOMMATION ET CONCURRENCE

L e secteur des articles chaussants est composé essentiellement d’entre-prises de taille réduite (50 % d’entre-elles ont moins de 50 salariés). Géo-graphiquement il est concentré dans l’est de la France. Depuis plusieursannées, la profession rencontre des difficultés économiques importantesliées à la baisse de la consommation, à la très forte concurrence étrangère,particulièrement italienne, et à la pression de la distribution sur les prix.

D ans ce contexte, les résultats économiques des entreprises s’amoindris-sent : le taux de marge s’effrite évoluant de 25 % en 1990 à 14,3 % en1998 et le taux de rentabilité s’effondre, passant de 6,6 à -2,6 % pendant lamême période. Le taux d’exportation est relativement faible par rapport àl’ensemble du secteur de la maille (13 % du chiffre d’affaires en 1998contre 22,6 %). Quant au taux d’investissement (investissements / VAHT)il est également plus faible que la moyenne du secteur maille (4,7 % en1998 contre 7,9 %). Cependant l’effort de publicité y est nettement supé-rieur : 7,2 % du CAHT comparativement aux 3,5 % du secteur de lamaille.

L a production française d’articles chaussants ne cesse de se dégraderdepuis plusieurs années. Une mode peu favorable aux bas et collants, desarticles très résistants grâce à l’emploi de l’élasthanne et de la microfibreexpliquent en partie le repli constaté. Une concurrence exacerbée desfabricants étrangers, notamment italiens, détériore la balance commercialequi est très déficitaire. Le taux de couverture des exportations par lesimportations atteint 42 % en 1998. En Europe, l’Italie est le premier produc-teur devant la France et le Royaume-Uni.

140

120

100

80

60

40

20

UNE PRODUCTION QUI DÉCROÎT

Chaussettes Bas, mi-bas et collants1995 1996 1997 1998 1999

Source : SESSI

UNE BALANCE COMMERCIALE TRÈS DÉFICITAIRE(quantités en millions de paires)

Source : SESSI - Douanes

1993 1994 1995 1996 1997 1998

500

350300

200150

0

Importations Exportations

250

400

50

450

100

PRÈS DE 30 % DES EFFECTIFS EN CHAMPAGNE-

ARDENNES

Source : SESSI

P u l l s

21

Effectifs

moins de 1 % 5 à 9,9 %

1 à 4,9 % 10 % et plus

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Nombre d’entreprises 124Effectif employé 10 416Chiffre d’affaires h.t. MF 5 551Investissements & crédit-bail MF 159Valeur ajoutée par personne kF 205Frais de personnel par personne kF 144Taux d’exportation (EXP / CAHT) % 31Taux de valeur ajoutée (VAHT / CAHT) % 39Taux d’investissement (INV / VAHT) % 7Taux de rentabilité (RNC / VAHT) % 14Taux de marge (EBE / VAHT) % 24

Source : SESSI

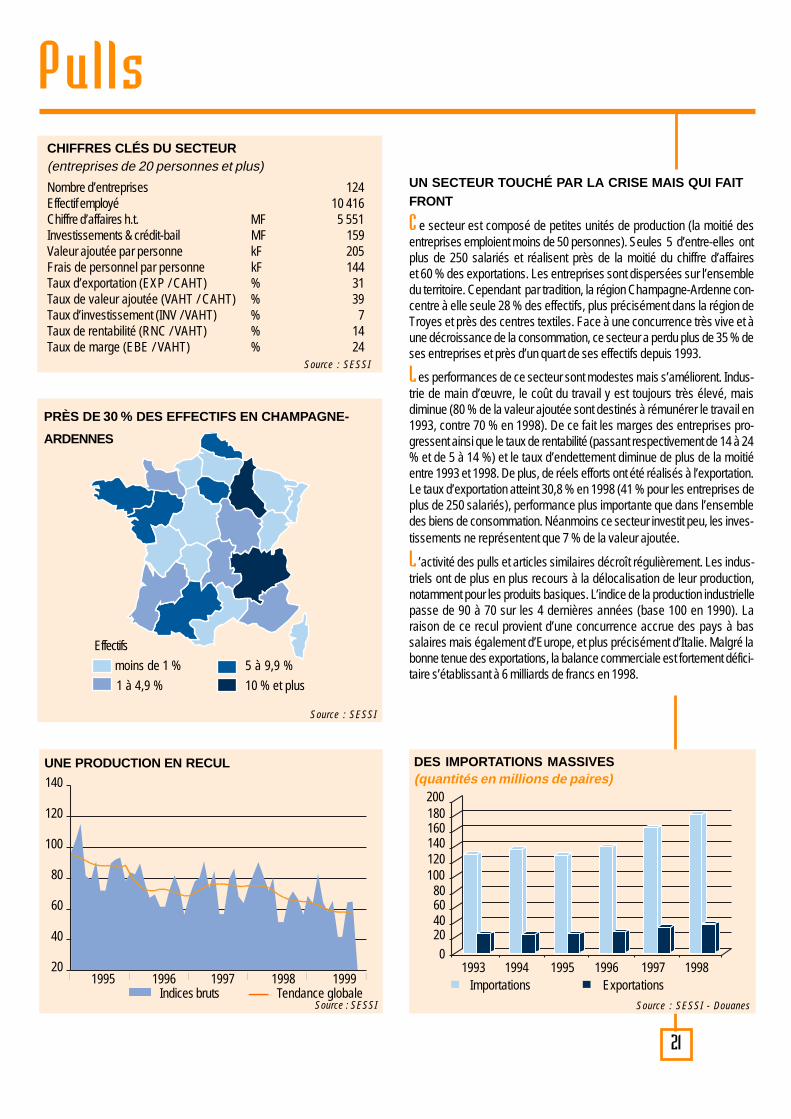

UN SECTEUR TOUCHÉ PAR LA CRISE MAIS QUI FAITFRONT

C e secteur est composé de petites unités de production (la moitié desentreprises emploient moins de 50 personnes). Seules 5 d’entre-elles ontplus de 250 salariés et réalisent près de la moitié du chiffre d’affaireset 60 % des exportations. Les entreprises sont dispersées sur l’ensembledu territoire. Cependant par tradition, la région Champagne-Ardenne con-centre à elle seule 28 % des effectifs, plus précisément dans la région deTroyes et près des centres textiles. Face à une concurrence très vive et àune décroissance de la consommation, ce secteur a perdu plus de 35 % deses entreprises et près d’un quart de ses effectifs depuis 1993.

L es performances de ce secteur sont modestes mais s’améliorent. Indus-trie de main d’œuvre, le coût du travail y est toujours très élevé, maisdiminue (80 % de la valeur ajoutée sont destinés à rémunérer le travail en1993, contre 70 % en 1998). De ce fait les marges des entreprises pro-gressent ainsi que le taux de rentabilité (passant respectivement de 14 à 24% et de 5 à 14 %) et le taux d’endettement diminue de plus de la moitiéentre 1993 et 1998. De plus, de réels efforts ont été réalisés à l’exportation.Le taux d’exportation atteint 30,8 % en 1998 (41 % pour les entreprises deplus de 250 salariés), performance plus importante que dans l’ensembledes biens de consommation. Néanmoins ce secteur investit peu, les inves-tissements ne représentent que 7 % de la valeur ajoutée.

L ’activité des pulls et articles similaires décroît régulièrement. Les indus-triels ont de plus en plus recours à la délocalisation de leur production,notamment pour les produits basiques. L’indice de la production industriellepasse de 90 à 70 sur les 4 dernières années (base 100 en 1990). Laraison de ce recul provient d’une concurrence accrue des pays à bassalaires mais également d’Europe, et plus précisément d’Italie. Malgré labonne tenue des exportations, la balance commerciale est fortement défici-taire s’établissant à 6 milliards de francs en 1998.

140

120

100

80

60

40

201995 1996 1997 1998 1999

Source : SESSI

UNE PRODUCTION EN RECUL

Indices bruts Tendance globale

DES IMPORTATIONS MASSIVES(quantités en millions de paires)

| | | | | |

Source : SESSI - Douanes

1993 1994 1995 1996 1997 1998

200

140120

8060

0

Importations Exportations

100

160

20

180

40

22

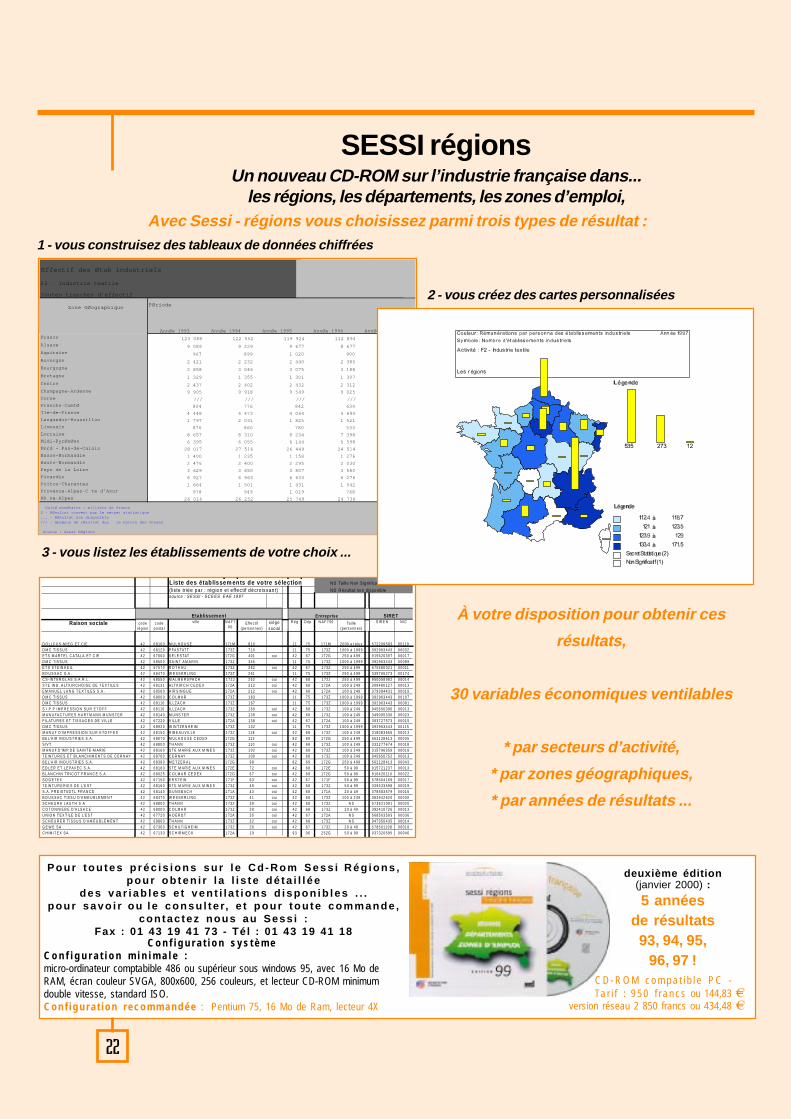

SESSI régionsUn nouveau CD-ROM sur l’industrie française dans...

les régions, les départements, les zones d’emploi,

1 - vous construisez des tableaux de données chiffrées

2 - vous créez des cartes personnalisées

À votre disposition pour obtenir ces

résultats,

30 variables économiques ventilables

* par secteurs d’activité,

* par zones géographiques,

* par années de résultats ...

3 - vous listez les établissements de votre choix ...

Avec Sessi - régions vous choisissez parmi trois types de résultat :

12345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901123456789012345678901234567890121234567890123456789012345678901212345678901234567890112345678901234567890123456789012123456789012345678901234567890121234567890123456789011234567890123456789012345678901212345678901234567890123456789012123456789012345678901

Pou r t ou tes p réc i s i ons su r l e Cd -Rom Sess i Rég ions ,pou r ob ten i r l a l i s t e dé ta i l l ée

des va r i ab les e t ven t i l a t i ons d i spon ib l es . . .pou r savo i r ou l e consu l t e r, e t pou r t ou te commande ,

con tac tez nous au Sess i :Fax : 01 43 19 41 73 - Tél : 01 43 19 41 18

C o n f i g u r a t i o n s y s t è m eC o n f i g u r a t i o n m i n i m a l e :micro-ordinateur comptabible 486 ou supérieur sous windows 95, avec 16 Mo deRAM, écran couleur SVGA, 800x600, 256 couleurs, et lecteur CD-ROM minimumdouble vitesse, standard ISO.C o n f i g u r a t i o n r e c o m m a n d é e : Pentium 75, 16 Mo de Ram, lecteur 4X

deuxième édition(janvier 2000) :

5 annéesde résultats93, 94, 95,

96, 97 !

L iste des étab lissem ents de vo tre sé lection N S Taille N on S ign ifica tive

(lis te tr iée par : rég io n e t e ffec tif dé cro is san t) N D R ésu lta t non d isponib lesource : SE SSI - SC E ES E AE 19 97

Etablissem en t Entreprise SIRETRaison sociale c o d e

ré g io nc o d e

p o s ta l

v il le N A F 70 0

E ffe c tif (p e rs o n n e s )

s iége socia l

R é g D é p N A F 7 0 0 Ta ille (p e rs o n n e s )

S IR E N N IC

D O L L F U S -M IE G E T C IE 4 2 6 8 1 0 0 M U L H O U S E 1 7 1 M 8 1 0 11 7 5 1 7 1 M 2 0 0 0 e t p lu s 5 7 2 2 0 9 5 8 3 0 0 11 9D M C T IS S U S 4 2 6 8 1 2 0 P F A S TAT T 1 7 3 Z 7 1 0 11 7 5 1 7 3 Z 1 0 0 0 à 1 9 9 9 3 9 2 9 6 3 4 4 3 0 0 0 3 2E T S M A R T E L C ATA L A E T C IE 4 2 6 7 6 0 0 S E L E S TAT 1 7 2 G 4 0 1 o u i 4 2 6 7 1 7 2 G 2 5 0 à 4 9 9 9 1 5 6 2 0 3 9 7 0 0 0 1 7D M C T IS S U S 4 2 6 8 5 5 0 S A IN T A M A R IN 1 7 3 Z 3 4 5 11 7 5 1 7 3 Z 1 0 0 0 à 1 9 9 9 3 9 2 9 6 3 4 4 3 0 0 0 9 9E T S S T E IN H E IL 4 2 6 7 5 7 0 R O T H A U 1 7 3 Z 2 6 2 o u i 4 2 6 7 1 7 3 Z 2 5 0 à 4 9 9 6 7 5 5 8 0 0 2 1 0 0 0 11B O U S S A C S .A . 4 2 6 8 4 7 0 W E S S E R L IN G 1 7 3 Z 2 6 1 11 7 5 1 7 3 Z 2 5 0 à 4 9 9 3 3 9 7 6 5 2 7 3 0 0 1 7 4C S - IN T E R G L A S S .A .R .L . 4 2 6 8 5 5 0 M A L M E R S PA C H 1 7 2 J 2 5 2 o u i 4 2 6 8 1 7 2 J 2 5 0 à 4 9 9 9 5 0 0 5 8 9 8 2 0 0 0 1 4S T E IN D . A LT K IR C H O IS E D E T E X T IL E S 4 2 6 8 1 3 1 A LT K IR C H C E D E X 1 7 2 A 2 1 2 o u i 4 2 6 8 1 7 2 A 1 0 0 à 2 4 9 3 0 9 4 8 0 1 2 7 0 0 0 1 3E M A N U E L L A N G T E X T IL E S S .A . 4 2 6 8 5 6 0 H IR S IN G U E 1 7 2 A 2 1 2 o u i 4 2 6 8 1 7 2 A 1 0 0 à 2 4 9 3 7 9 3 8 4 4 3 1 0 0 0 1 9D M C T IS S U S 4 2 6 8 0 0 0 C O L M A R 1 7 3 Z 1 8 3 11 7 5 1 7 3 Z 1 0 0 0 à 1 9 9 9 3 9 2 9 6 3 4 4 3 0 0 1 0 7D M C T IS S U S 4 2 6 8 11 0 IL L Z A C H 1 7 3 Z 1 6 7 11 7 5 1 7 3 Z 1 0 0 0 à 1 9 9 9 3 9 2 9 6 3 4 4 3 0 0 0 8 1S I P P IM P R E S S IO N S U R E T O F F 4 2 6 8 11 0 IL L Z A C H 1 7 3 Z 1 5 0 o u i 4 2 6 8 1 7 3 Z 1 0 0 à 2 4 9 9 4 5 5 5 0 3 9 0 0 0 0 1 3M A N U FA C T U R E S H A R T M A N N M U N S T E R 4 2 6 8 1 4 0 M U N S T E R 1 7 3 Z 1 3 9 o u i 4 2 6 8 1 7 3 Z 1 0 0 à 2 4 9 3 4 9 0 0 5 3 3 0 0 0 0 2 3F IL AT U R E S E T T IS S A G E S D E V IL L E 4 2 6 7 2 2 0 V IL L E 1 7 2 A 1 3 8 o u i 4 2 6 7 1 7 2 A 1 0 0 à 2 4 9 3 9 3 7 2 7 5 7 3 0 0 0 1 5D M C T IS S U S 4 2 6 8 9 2 0 W IN T Z E N H E IM 1 7 3 Z 1 3 2 11 7 5 1 7 3 Z 1 0 0 0 à 1 9 9 9 3 9 2 9 6 3 4 4 3 0 0 11 5M A N U F D 'IM P R E S S IO N S U R E T O F F E S 4 2 6 8 1 5 0 R IB E A U V IL L E 1 7 3 Z 11 8 o u i 4 2 6 8 1 7 3 Z 1 0 0 à 2 4 9 3 1 8 0 8 3 6 5 6 0 0 0 1 3B E L 'A IR IN D U S T R IE S S .A . 4 2 6 8 0 7 0 M U L H O U S E C E D E X 1 7 2 G 11 3 8 2 6 9 1 7 2 G 2 5 0 à 4 9 9 5 6 2 1 2 8 4 1 3 0 0 0 3 5S IV T 4 2 6 8 8 0 0 T H A N N 1 7 3 Z 11 0 o u i 4 2 6 8 1 7 3 Z 1 0 0 à 2 4 9 3 3 2 2 7 7 4 7 4 0 0 0 1 8M A N U F.D 'IM P.D E S A IN T E -M A R IE 4 2 6 8 1 6 0 S T E M A R IE A U X M IN E S 1 7 3 Z 1 0 2 o u i 4 2 6 8 1 7 3 Z 1 0 0 à 2 4 9 3 1 5 7 9 6 3 5 9 0 0 0 1 8T E IN T U R E S E T B L A N C H IM E N T S D E C E R N AY 4 2 6 8 7 0 0 C E R N AY 1 7 3 Z 1 0 0 o u i 4 2 6 8 1 7 3 Z 1 0 0 à 2 4 9 9 4 5 6 5 0 7 5 2 0 0 0 1 3B E L 'A IR IN D U S T R IE S S .A . 4 2 6 8 3 8 0 M E T Z E R A L 1 7 2 G 9 8 8 2 6 9 1 7 2 G 2 5 0 à 4 9 9 5 6 2 1 2 8 4 1 3 0 0 0 4 3E D L E R E T L E PAV E C S .A . 4 2 6 8 1 6 0 S T E M A R IE A U X M IN E S 1 7 2 E 7 2 o u i 4 2 6 8 1 7 2 E 5 0 à 9 9 9 1 5 7 2 1 2 3 7 0 0 0 1 3B L A N C H IN T R IC O T F R A N C E S .A . 4 2 6 8 0 2 5 C O L M A R C E D E X 1 7 2 G 6 7 o u i 4 2 6 8 1 7 2 G 5 0 à 9 9 9 1 6 4 2 0 11 0 0 0 0 2 2S O G E T E X 4 2 6 7 1 5 0 E R S T E IN 1 7 1 F 6 3 o u i 4 2 6 7 1 7 1 F 5 0 à 9 9 5 7 8 5 0 4 1 6 9 0 0 0 1 7T E IN T U R E R IE S D E L 'E S T 4 2 6 8 1 6 0 S T E M A R IE A U X M IN E S 1 7 3 Z 4 9 o u i 4 2 6 8 1 7 3 Z 5 0 à 9 9 3 3 9 5 3 3 5 9 8 0 0 0 1 9S .A . F R E IS TA D T L F R A N C E 4 2 6 8 1 4 0 G U N S B A C H 1 7 1 A 4 3 o u i 4 2 6 8 1 7 1 A 2 0 à 4 9 3 7 8 5 8 3 5 7 9 0 0 0 1 6B O U S S A C T IS S U D 'A M E U B L E M E N T 4 2 6 8 4 7 0 W E S S E R L IN G 1 7 3 Z 4 1 o u i 4 2 6 8 1 7 3 Z 1 0 0 à 2 4 9 3 8 3 9 4 2 6 2 0 0 0 0 3 0S C H E U R E L A U T H S A 4 2 6 8 8 0 0 T H A N N 1 7 3 Z 3 9 o u i 4 2 6 8 1 7 3 Z N S 5 7 3 6 2 1 0 9 1 0 0 0 2 0C O T O N N IE R E D 'A L S A C E 4 2 6 8 0 0 0 C O L M A R 1 7 3 Z 3 8 o u i 4 2 6 8 1 7 3 Z 2 0 à 4 9 3 9 2 4 1 0 7 2 6 0 0 0 1 3U N IO N T E X T IL E D E L 'E S T 4 2 6 7 7 2 0 H O E R D T 1 7 2 A 3 5 o u i 4 2 6 7 1 7 2 A N S 5 6 8 5 0 3 5 9 3 0 0 0 3 6S C H E U R E R T IS S U S D 'A M E U B L E M E N T 4 2 6 8 8 0 0 T H A N N 1 7 3 Z 3 2 o u i 4 2 6 8 1 7 3 Z N S 9 4 7 3 5 0 4 3 5 0 0 0 1 4G E W E S A 4 2 6 7 3 0 0 S C H ILT IG H E IM 1 7 3 Z 2 6 o u i 4 2 6 7 1 7 3 Z 2 0 à 4 9 5 7 8 5 0 11 0 8 0 0 0 1 8C H IM IT E X S A 4 2 6 7 1 3 0 S C H IR M E C K 1 7 2 A 1 9 9 3 0 6 2 5 2 G 5 0 à 9 9 0 3 7 3 2 0 5 9 5 0 0 0 4 6

Effectif des Øtab industriels

F2 - Industrie textile

Toutes tranches d’effectif

Zone GØographique PØriode

AnnØe 1993 AnnØe 1994 AnnØe 1995 AnnØe 1996 AnnØe 1997

France 123 088 122 052 119 924 112 894 108 321Alsace 9 089 9 229 9 677 8 677 8 167Aquitaine 967 899 1 020 900 874Auvergne 2 421 2 232 2 440 2 385 2 519Bourgogne 2 858 3 046 3 075 3 188 2 632Bretagne 1 329 1 355 1 301 1 307 1 309Centre 2 437 2 402 2 432 2 312 2 190Champagne-Ardenne 9 905 9 918 9 549 9 025 7 030Corse /// /// /// /// ///Franche-ComtØ 804 776 842 634 744Ile-de-France 4 448 4 473 4 064 4 694 4 135Languedoc-Roussillon 1 797 2 031 1 825 1 521 1 486Limousin 876 860 780 533 501Lorraine 8 657 8 310 8 234 7 398 7 340Midi-PyrØnØes 6 395 6 055 6 144 5 598 5 712Nord - Pas-de-Calais 28 017 27 516 26 449 24 514 23 215Basse-Normandie 1 400 1 235 1 158 1 276 1 277Haute-Normandie 2 476 2 400 2 295 2 030 1 986Pays de la Loire 3 629 3 650 3 807 3 580 3 745Picardie 6 927 6 963 6 633 6 276 6 020Poitou-Charentes 1 664 1 501 1 431 1 542 1 409Provence-Alpes-C te d’Azur 978 949 1 019 768 694Rh ne-Alpes 26 014 26 252 25 749 24 736 25 336

UnitØ monØtaire : milliers de francsS - RØsultat couvert par le secret statistique... - RØsultat non disponible/// - Absence de rØsultat due la nature des choses

Source : Sessi RØgions

1234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012312345678901234567890123456789012123456789012345678901231234567890123456789012345678901212345678901234567890123

C D - R O M c o m p a t i b l e P C -Ta r i f : 9 5 0 f r a n c s ou 144,83 T

version réseau 2 850 francs ou 434,48 T

23

Vous recherchez des statistiques sur l’industrie française ?Le Sessi met à votre disposition sur

le site internet des entreprises industrielles :

www.industrie.gouv.fr

... un ensemble de résultats chiffrés :

L’industrie en quelques chiffres, le panorama de l’industrie par grandsdomaines d’activité, les données de référence sur 300 secteurs, les 4 PAGESdes statistiques industrielles, les statistiques mensuelles de productionindustrielle, la note de conjoncture industrielle du Sessi.

Ministère de l'Économie,des Finances et de l'Industrie

Secrétariatd'État à l'industrie

SESSI : Service des statistiques industriellesrue Claude Bloch - 14024 Caen CedexTéléphone : 02 31 45 73 33 - Télécopie : 02 31 45 74 84

Janvier2000

Alliant tradition et modernité, savoir-faire et hautes technologies, c’est un secteurfortement exportateur (35,9 % du chiffre d’affaire contre 32,2 % pour l’ensemblede l’industrie). Il contribue à la réputation de qualité de toute la filière textile-habillement.Subissant de plein fouet la concurrence des pays en voie de développement quiproduisent à bas prix avec de faibles coûts salariaux, cette industrie a perdu plusde 40 % de ses effectifs depuis 1985 contre 10 % dans l’ensemble des industriesmanufacturières. L’industrie textile française est un des secteurs le plus touché parla mondialisation de l’industrie et la crise économique qui a touché les paysindustrialisés.Mais le secteur a amorcé un virage ces dernières années et tente de se recon-vertir vers la production de textiles techniques à haute valeur ajoutée et utilisablesdans toutes les branches de l’industrie. Avec une croissance annuelle estimée à5 %, cette nouvelle filière représente un atout majeur pour l’industrie textile.

PR

OD

UC

TIO

N I

ND

US

TR

IEL

LE