Insee Centre Conjoncture · Une activité particulièrement soutenue dans les services...

10

www.insee.fr/centre Insee Centre Note trimestrielle de Conjoncture Un bon premier trimestre 2011 La croissance française, très élevée en début d’année, devrait s’affaiblir au second trimestre Les économies avancées subissent un certain fléchisse- ment de leur activité au premier trimestre 2011. Les raisons principales en sont la hausse des prix des matières premiè- res importées qui nuit à la consommation et aux coûts de fabrication ainsi que le violent séisme japonais qui impacte les partenaires de ce pays. En France, l’activité accélère fortement (+ 1 %) en partie grâce à des effets de contre- coup : la production rebondit dans les raffineries après les grèves de l’automne dernier et celle des matériaux de cons- truction repart également après avoir été perturbée par les intempéries de décembre 2010. Le taux de chômage s’éta- blit à 9,2 % de la population active et pourrait se situer à 9,0 % d’ici fin 2011. Les prévisions pour le second trimestre 2011 tablent sur une croissance plus faible de 0,2 %. La consommation des ménages pâtirait du contrecoup de la prime à la casse, tan- dis que l’investissement resterait dynamique. La reprise confortée dans la région Le redressement de l’activité économique régionale se poursuit. L’indicateur synthétique est pour le second tri- mestre à un niveau élevé. Les volumes échangés avec l’ex- térieur traduisent également une amélioration bien que le solde soit moins excédentaire qu’au même trimestre de l’an dernier. Le ralentissement des créations d’entreprise, amorcé depuis quelques trimestres, se confirme. L’emploi salarié continue de progresser à un rythme trimes- triel de 0,2 %. L’industrie et la construction perdent encore des emplois mais en moindre mesure qu’au trimestre pré- cédent. Les créations se retrouvent dans le secteur du commerce et celui des services marchands. Le recours à l’intérim continue de s’intensifier. Le chômage stagne pour ce trimestre et s’élève à 8,5 %. 1 Note trimestrielle de conjoncture n° 21 - juillet 2011 -2 -1 0 1 2 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Contribution de la demande intérieure (en %) PIB en volume aux prix de l'année précédente chaînés (données CVS*-CJO**) 93 95 97 99 101 103 105 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Indicateur synthétique de la tendance de l'activité régionale Source : Insee, Enquêtes de conjoncture PIB et contribution de la demande intérieure * Corrigés des variations saisonnières ** Effets de jours durables 1 er trimestre 2011 Source : Insee, Comptes Nationaux

Transcript of Insee Centre Conjoncture · Une activité particulièrement soutenue dans les services...

ww

w.in

se

e.f

r/ce

ntr

e

InseeCentre Note trimestrielle de

Conjoncture

Un bon premier trimestre 2011

La croissance française, très élevée en début d’année, devrait s’affaiblir au second trimestre

Les économies avancées subissent un certain fléchisse-ment de leur activité au premier trimestre 2011. Les raisonsprincipales en sont la hausse des prix des matières premiè-res importées qui nuit à la consommation et aux coûts defabrication ainsi que le violent séisme japonais qui impacteles partenaires de ce pays. En France, l’activité accélèrefortement (+ 1 %) en partie grâce à des effets de contre-coup : la production rebondit dans les raffineries après lesgrèves de l’automne dernier et celle des matériaux de cons-truction repart également après avoir été perturbée par lesintempéries de décembre 2010. Le taux de chômage s’éta-blit à 9,2 % de la population active et pourrait se situer à9,0 % d’ici fin 2011.Les prévisions pour le second trimestre 2011 tablent surune croissance plus faible de 0,2 %. La consommation desménages pâtirait du contrecoup de la prime à la casse, tan-dis que l’investissement resterait dynamique.

La reprise confortée dans la région

Le redressement de l’activité économique régionale sepoursuit. L’indicateur synthétique est pour le second tri-mestre à un niveau élevé. Les volumes échangés avec l’ex-térieur traduisent également une amélioration bien que lesolde soit moins excédentaire qu’au même trimestre de l’andernier. Le ralentissement des créations d’entreprise,amorcé depuis quelques trimestres, se confirme.L’emploi salarié continue de progresser à un rythme trimes-triel de 0,2 %. L’industrie et la construction perdent encoredes emplois mais en moindre mesure qu’au trimestre pré-cédent. Les créations se retrouvent dans le secteur ducommerce et celui des services marchands. Le recours àl’intérim continue de s’intensifier. Le chômage stagne pource trimestre et s’élève à 8,5 %.

1Note trimestrielle de conjoncture n° 21 - juillet 2011

- 2

- 1

0

1

2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Contribution de la demande intérieure (en %)

PIB en volume aux prix de l'année précédente chaînés (données CVS*-CJO**)

93

95

97

99

101

103

105

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Indicateur synthétique de la tendancede l'activité régionale

Source : Insee, Enquêtes de conjoncture

PIB et contribution de la demande intérieure

* Corrigés des variations saisonnières

** Effets de jours durables

1er trimestre 2011

Source : Insee, Comptes Nationaux

2

Activité économique

La production industrielle toujours bien orientée

Selon les chefs d’entreprises industriels interrogés enavril 2011, l’activité reste dynamique, particulièrement dansles biens intermédiaires et l’automobile. La demande régio-nale stagne, en partie en raison d’une chute conséquentedans les biens d’équipements, compensée par une bonnetenue de la demande en biens intermédiaires et automo-bile. Les carnets de commandes continuent de s’étoffer etles stocks se garnissent à nouveau. La demande devraitcontinuer de progresser pour l’industrie des biens deconsommation et intermédiaires. Excepté pour le secteurautomobile, la tendance de la production, prévue par leschefs d’entreprise, est à la hausse.

Consolidation du secteur du bâtiment

Dans le secteur du bâtiment, l’amélioration entamée depuisla fin du premier semestre 2010 se poursuit, et l’activitécontinue sa lente remontée, essentiellement grâce au grosœuvre. Le niveau moyen des carnets de commande per-met de garantir plus de cinq mois d’emploi à temps pleindes effectifs. Les délais de paiements se raccourcissentencore légèrement mais les trésoreries sont plus à la peine,ce qui freine les investissements. Les prévisions d’activitésont optimistes, et les chantiers, privés ou publics, du neufou de l’amélioration de l’habitat devraient bénéficier decette embellie.

La construction de logements neufs en région Centrecontinue de se redresser dans le prolongement de la ten-dance amorcée au deuxième semestre 2010. À fin mars2011, les mises en chantier atteignent en rythme annuel13 990 logements, en augmentation de 7,8 % par rapport àmars 2010. Cette progression est toutefois inférieure àcelle observée au niveau national (12,4 %). Cette améliora-tion de la situation conjoncturelle est enregistrée pour lamaison individuelle (particulièrement pour l’habitat indivi-duel groupé) et dans une moindre mesure pour l’habitat col-lectif (reprise à partir des bas niveaux du milieu del’année 2010). L’évolution des autorisations de logementsreste sur une tendance annuelle à la baisse, à l’inverse dela reprise observée au niveau national. Elle permet d’envi-sager au mieux une stabilisation du niveau régional deconstruction pour la période du printemps et du début d’été.

.

Note trimestrielle de conjoncture n° 21 - juillet 2011

- 60

- 40

- 20

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Soldes d'opinion

France Centre

Tendance passée de la production dans l’industrieséries CVS*

* Corrigées des variations saisonnières

Source : Insee, Enquêtes de conjoncture

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

0

500

1 000

1 500

2 000

2 500

3 000

3 500nombre

Individuel diffus Individuel ensemble Collectifs

Sources : MEEDDM, SOeS - Système Sit@del2

Logements commencés en région Centrepar type de construction

séries brutes trimestrielles

- 50

- 30

- 10

10

30

50Soldes d'opinion

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

France Centre

Tendance passée de l'activité dans le BTPséries CVS*

* Corrigées des variations saisonnières

Source : Insee, Enquêtes de conjoncture

Construction neuve

Données brutes (à date de prise en compte dans le système)

1er trimestre 2011 1er trimestre 2010Cumul sur les quatrederniers trimestres

Glissement du cumul(%)

Logements commencés 4 794 3 147 13 990 7,8Sources : MEEDDM, SOeS - Sit@del2

Une activité particulièrement soutenue dans les services

Contrairement à l’évolution nationale, l’activité régionale serenforce fortement. Les chefs d’entreprise du secteur desservices partagent majoritairement ce sentiment dans l’im-mobilier, les services opérationnels et les hôtels-restau-rants. La demande, y compris étrangère, devrait sensible-ment se développer et l’activité continuer de croître. Aprèsplusieurs trimestres consécutifs de baisse, les résultatsd’exploitation devraient à nouveau progresser.

Essoufflement prolongé de la création d’auto-entreprises

Avec 4 300 entreprises créées ce trimestre, une chute de21 % est enregistrée par rapport au même trimestre de2010. Cette diminution est entièrement imputable auxauto-entrepreneurs, avec des créations en retrait d’un tiers,alors que la création hors-auto-entreprise augmente de3,5 %. La part des auto-entrepreneurs reste majoritairemais chute de 11 points au regard du premier tri-mestre 2010. Tous les secteurs sont en recul sauf les activi-tés immobilières (+ 21 %), qui pour la seconde foisenregistrent une forte hausse. La baisse la plus importanteconcerne, comme pour le trimestre précédent, le secteurde l’information-communication (- 33 %). Le cumul descréations sur les quatre derniers trimestres décroîtégalement de 8,6 points par rapport à l’an dernier.

3Note trimestrielle de conjoncture n° 21 - juillet 2011

-50

-30

-10

10

30

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

France Centre

Soldes d'opinion

Tendance passée de l'activité dans les servicesséries CVS*

* Corrigées des variations saisonnières

Source : Insee, Enquêtes de conjoncture

Créations d'entreprise

Données CVS* : évolution par rapport au trimestre précédent

1er trimestre 2011 4e trimestre 2010

Centre - 4,2 2,3

France - 5,9 6,9

* Corrigées des variations saisonnières

Source : Insee, Répertoire des entreprises et établissements (Sirene)

base 100 au 1er trimestre 2000

80

120

160

200

240

280

320

360

400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Créations d’entrepriseséries CVS*

* Corrigées des variations saisonnières

Source : Insee, Répertoire des entreprises et établissements (Sirene)

4

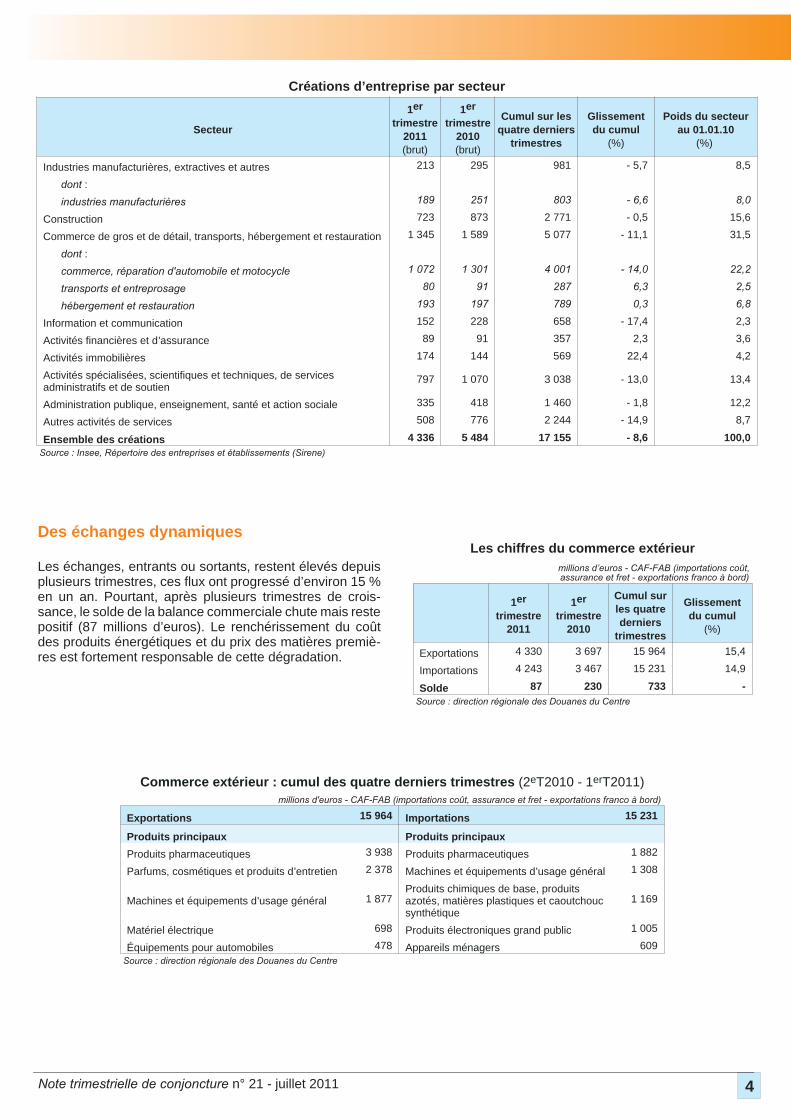

Des échanges dynamiques

Les échanges, entrants ou sortants, restent élevés depuisplusieurs trimestres, ces flux ont progressé d’environ 15 %en un an. Pourtant, après plusieurs trimestres de crois-sance, le solde de la balance commerciale chute mais restepositif (87 millions d’euros). Le renchérissement du coûtdes produits énergétiques et du prix des matières premiè-res est fortement responsable de cette dégradation.

Note trimestrielle de conjoncture n° 21 - juillet 2011

Créations d’entreprise par secteur

Secteur

1er

trimestre2011(brut)

1er

trimestre2010(brut)

Cumul sur lesquatre derniers

trimestres

Glissementdu cumul

(%)

Poids du secteurau 01.01.10

(%)

Industries manufacturières, extractives et autres 213 295 981 - 5,7 8,5

dont :

industries manufacturières 189 251 803 - 6,6 8,0

Construction 723 873 2 771 - 0,5 15,6

Commerce de gros et de détail, transports, hébergement et restauration 1 345 1 589 5 077 - 11,1 31,5

dont :

commerce, réparation d'automobile et motocycle 1 072 1 301 4 001 - 14,0 22,2

transports et entreprosage 80 91 287 6,3 2,5

hébergement et restauration 193 197 789 0,3 6,8

Information et communication 152 228 658 - 17,4 2,3

Activités financières et d'assurance 89 91 357 2,3 3,6

Activités immobilières 174 144 569 22,4 4,2

Activités spécialisées, scientifiques et techniques, de servicesadministratifs et de soutien

797 1 070 3 038 - 13,0 13,4

Administration publique, enseignement, santé et action sociale 335 418 1 460 - 1,8 12,2

Autres activités de services 508 776 2 244 - 14,9 8,7

Ensemble des créations 4 336 5 484 17 155 - 8,6 100,0Source : Insee, Répertoire des entreprises et établissements (Sirene)

Les chiffres du commerce extérieurmillions d’euros - CAF-FAB (importations coût,assurance et fret - exportations franco à bord)

1er

trimestre2011

1er

trimestre2010

Cumul surles quatrederniers

trimestres

Glissementdu cumul

(%)

Exportations 4 330 3 697 15 964 15,4

Importations 4 243 3 467 15 231 14,9

Solde 87 230 733 -Source : direction régionale des Douanes du Centre

Commerce extérieur : cumul des quatre derniers trimestres (2eT2010 - 1erT2011)millions d'euros - CAF-FAB (importations coût, assurance et fret - exportations franco à bord)

Exportations 15 964 Importations 15 231

Produits principaux Produits principaux

Produits pharmaceutiques 3 938 Produits pharmaceutiques 1 882

Parfums, cosmétiques et produits d'entretien 2 378 Machines et équipements d'usage général 1 308

Machines et équipements d'usage général 1 877Produits chimiques de base, produitsazotés, matières plastiques et caoutchoucsynthétique

1 169

Matériel électrique 698 Produits électroniques grand public 1 005

Équipements pour automobiles 478 Appareils ménagers 609Source : direction régionale des Douanes du Centre

Emploi Salarié

Légère progression de l’emploi salarié

En progression continue depuis un an, le nombre d’emploissalariés marchands dans la région atteint 586 000* au pre-mier trimestre 2011, soit une évolution de + 0,2 % sem-blable à celle observée au trimestre précédent et conformeà la moyenne nationale (+ 0,3 %).L’emploi progresse de 0,6 % dans les services marchands(contre + 0,3 % au quatrième trimestre) et contribue le plusfortement à la croissance régionale avec un gain de1 300 postes.L’intérim connaît toujours la plus importante augmentationmais à un rythme moindre qu’au trimestre précédent(+ 1,9 % contre + 4,4 %) avec 600 postes supplémentaires.L’emploi se stabilise dans le commerce après une hausseau quatrième trimestre.L’industrie et la construction continuent de perdre des em-plois mais à un rythme moins soutenu que le trimestre pré-cédent (respectivement – 0,2 % contre – 0,6 % et – 0,4 %contre – 0,6 %).

Les six départements présentent des évolutions différentes.La croissance de l’emploi est la plus forte dans le Loir-et-Cher(+ 0,6 %), après une légère baisse le trimestre précédent,grâce notamment à la hausse observée dans les servicesmarchands (+ 1,9 %) qui compense la baisse de l’intérim(- 4,1 %).

En Eure-et-Loir (+ 0,4 %), l’emploi dans les services mar-chands et l’industrie progresse (respectivement + 1,1 % et+ 0,3 %) au détriment de l’intérim (- 2,4 %).L’évolution du nombre d’emplois salariés dans le Loiret estsemblable à celle du quatrième trimestre (+ 0,3 %) avecune hausse dans l’intérim (+ 4,1 %). L’emploi dans les ser-vices marchands augmente (+ 0,4 %) tandis qu’il diminuedans l’industrie (- 0,5 %).L’emploi dans le Cher connaît une hausse de 0,4 %, alorsqu’il était stable au trimestre précédent, grâce à la trèsbonne tenue de l’intérim (+ 6,8 %).En Indre-et-Loire, l’emploi demeure stable (après + 0,3 %au quatrième trimestre). La construction baisse de 1,5 %.L’Indre est le seul département qui perd des salariés ce tri-mestre (- 0,3 %) mais de façon moindre qu’au trimestre pré-cédent. Excepté dans l’intérim (+ 7,6 %), l’emploi diminuedans tous les secteurs, en particulier la construction(- 2,5 %).

5Note trimestrielle de conjoncture n° 21 - juillet 2011

560 000

570 000

580 000

590 000

600 000

610 000

620 000

1T2007 3T2007 1T2008 3T2008 1T2009 3T2009 1T2010 3T2010 1T2011

nombre

* Corrigées des variations saisonnières

Champ : emploi salarié du secteur privé marchand non agricole

Source : Insee, Estimations d’emploi

Emploi salarié de la région Centreséries CVS*

- 0,6

- 0,4

- 0,2

0,0

0,2

0,4

0,6

0,8

Cher Eure-et-Loir

Indre Indre-et-Loire

Loir-et-Cher

Loiret Centre

Évolution 4T2010/3T2010

Évolution 1T2011/4T2010

%

Évolution de l’emploi salarié départementalséries CVS*

* Corrigées des variations saisonnières

Champ : emploi salarié du secteur privé marchand non agricole

Source : Insee, Estimations d’emploi

*Note sur les séries

Les séries d’emploi salarié diffusées à partir de ce trimestresont produites en excluant du champ les données des particu-liers-employeurs dont la qualité est devenue trop fragile. De cefait, le niveau d’emploi dans les services non marchands de-vient inférieur de 20 000 emplois aux séries précédentes.

Emploi salariés en CVS* fin de trimestre

Secteurs

Nombre desalariés

Évolutionsur trois mois

(%)

Évolutionsur un an

(%)

1er

trimestre2011

1er

trimestre2011

4e

trimestre2010

1er

trimestre2011

Industrie 159 066 - 0,2 - 0,6 - 1,9

Construction 60 245 - 0,4 - 0,6 - 1,1

Commerce 109 132 0,1 0,5 1,2

Service marchandhors intérim

227 754 0,6 0,3 2,0

Intérim 30 198 1,9 4,4 16,9

Centre 586 396 0,2 0,2 1,1

* Corrigées des variations saisonnières

Champ : emploi salarié du secteur privé marchand non agricole

Source : Insee, Estimations d'emploi

6

Une nouvelle augmentation du nombre d’emplois intérimaires

Le nombre d’intérimaires en équivalent temps plein, endonnées corrigées des variations saisonnières s’élève àplus de 28 000 au premier trimestre 2011, soit une haussede 4,6 % par rapport au trimestre précédent. Le recours autravail temporaire ne cesse de progresser depuis ledeuxième trimestre 2009 sans toutefois, recouvrer lesniveaux de 2007.

La construction qui accusait un recul de 3,0 % au trimestreprécédent affiche désormais une hausse trimestrielle dunombre d’emplois de 9,8 % en données corrigées des va-riations saisonnières. Inversement, le secteur des servicesa vu le nombre d’emplois augmenter au quatrième trimestre2010 mais enregistre une baisse de 1,4 % au cours du pre-mier trimestre 2011. L’emploi intérimaire reste dynamiquedans l’industrie avec une hausse autour de 7 % lors desdeux trimestres.

Le cumul glissant des quatre derniers trimestres afficheune hausse de 23,8 % tous secteurs confondus. L’industriese distingue avec une progression de 38,8 %.

Note trimestrielle de conjoncture n° 21 - juillet 2011

Les données relatives aux mouvements de main-d’œuvre du quatrième trimestre 2010 ne sont pas disponibles au mo-ment de la rédaction de cette note.

2007 2008 2009 2010 2011

17 000

21 000

25 000

29 000

33 000

Série brute Série CVS *

nombre

* Corrigées des variations saisonnières

Note de lecture : courbes des emplois en équivalent temps plein

Source : Unedic

Emplois en ETP dans l'intérim

Intérim : emplois en équivalent temps plein

Secteur

Données CVS* : évolution par rapportau trimestre précédent (%)

Données brutes

1er trimestre 2011 4e trimestre 2010 1er trimestre 2011 1er trimestre 2010Cumul sur les

quatre dernierstrimestres

Glissement ducumul (%)

Industrie 6,9 7,2 13 430 9 816 54 341 38,8

Construction 9,8 - 3,0 3 659 2 957 16 218 6,9

Services - 1,4 5,2 7 890 7 253 34 910 13,1

Total 4,6 4,9 24 979 20 027 105 469 23,8* Corrigées des variations saisonnières

Source : Unedic

Marché du travail

Stabilité des taux de chômage

Le taux de chômage pour la région Centre demeure iden-tique à celui enregistré le trimestre précédent, s’élevant à8,5 %. Au niveau national, le taux est quasi-stable avec unevariation de - 0,1 point.

On enregistre également une stabilité des taux de chô-mage par rapport au trimestre précédent dans la plupartdes départements de la région. Seuls le Cher et l’Indre affi-chent une légère augmentation de 0,2 et 0,1 point condui-sant pour le Cher à un taux de chômage localisé supérieurau taux national.

Par ailleurs, cette stabilité est à replacer dans une tendanceglobale de recul du chômage. En effet, tous les échelons géo-graphiques affichent des variations annuelles négatives allantde - 0,6 point pour le département de l’Indre à - 0,1 point pourl’Eure-et-Loir et le Loiret. La région enregistre une variation de- 0,2 point et la France de - 0,3 point en un an.

La région Centre se situe désormais au 9e rang des régionsmétropolitaines emmenées par la Bretagne (7,8 %).

Recul de la demande d’emploi

Depuis un an, la demande d’emploi tend à se stabiliseravec une variation annuelle de + 0,6 % pour les catégo-ries A, B et C et de - 1,8 % pour la seule catégorie A. Les de-mandeurs d’emploi de catégories A, B et C diminuent aupremier trimestre de 0,4 % par rapport au trimestre précé-dent, et le nombre de ceux inscrits en catégorie A recule de2,9 % en données corrigées des variations saisonnières.Ces baisses sont plus importantes que celles enregistréesau niveau national (- 1,7 % pour la catégorie A et - 0,2 %pour les catégories A, B et C). Ainsi, à la fin du premier tri-mestre, la région Centre compte moins de 96 000 deman-deurs d’emploi en catégorie A et 153 000 inscrits encatégories A, B et C contre respectivement près de 99 000et 154 000 fin décembre 2010.

Les jeunes de moins de 25 ans représentent 16,8 % des de-mandeurs d’emploi en fin de mois inscrits en catégories A, Bet C en région Centre. Leur part diminue de 0,4 point ce tri-mestre. Proportionnellement, ils sont toujours plus nom-breux en région qu’à l’échelon national (+ 1,6 point).Les femmes continuent d’être majoritaires (51,7 %) parmiles demandeurs d’emploi de la région, cette part est enhausse de 0,4 point par rapport au quatrième tri-mestre 2010 et demeure supérieure de plus d’un point àcelle enregistrée au niveau national.

Près de quatre demandeurs d’emploi sur dix sont inscrits de-puis un an ou plus (37,3 % pour la région soit 0,6 point demoins qu’au niveau national). Un an auparavant, leur part ré-gionale atteignait 38,4 % (contre 36,0 % au plan national).

7Note trimestrielle de conjoncture n° 21 - juillet 2011

Taux de chômage départementaux

1er trimestre2011*

(%)

Variation surun trimestre

(point)

Variation surun an(point)

Cher 9,4 0,2 - 0,2

Eure-et-Loir 8,8 0,0 - 0,2

Indre 7,9 0,1 - 0,5

Indre-et-Loire 8,2 0,0 - 0,3

Loir-et-Cher 7,9 0,0 - 0,5

Loiret 8,6 0,0 - 0,1

Centre 8,5 0,0 - 0,3

France métropolitaine 9,2 - 0,1 - 0,3

*Estimations provisoires au 1er trimestre 2011

Source : Insee, Taux de chômage localisés

60 000

70 000

80 000

90 000

100 000

110 000

120 000

130 000

140 000

150 000

160 000

2005 2006 2007 2008 2009 2010 2011

Cat.A brutesCat.A CVS*Cat.ABC brutesCat.ABC CVS*

nombreDemandeurs d'emploi en fin de mois

* Corrigées des variations saisonnières

Sources : Pôle emploi, Statistiques mensuelles du marché du travail ;

Dares ; Calcul des CVS : DIRECCTE du Centre / ESE

Demandeurs d'emploi inscrits en fin de moisà Pôle emploi

1er trimestre 2011Centre(CVS*et %)

Francemétropolitaine

(CVS-CJO**et %)

Catégorie A (actes positifs derecherche d'emploi, sans emploi)

95 960 2 680 000

Évolution sur le trimestre (%) - 2,9 - 1,7

Catégories A, B, C (actes positifsde recherche d'emploi)

153 252 4 045 400

Évolution sur le trimestre (%) - 0,4 - 0,2

* Corrigés des variations saisonnières

** Effets de jours ouvrables

Sources : Pôle emploi, Statistiques mensuelles du marché du travail ; Dares

8

Hausse du nombre des offres d’emploi

Au premier trimestre 2011, près de 37 500 offres d’emploisont été enregistrées par Pôle emploi. Ce nombre est enaugmentation de 15,5 % par rapport au premier tri-mestre 2010 et de près d’un tiers (+ 32,7 %) par rapport aupremier trimestre 2009.Ce sont les offres d’emploi temporaire qui progressent leplus en un an (+ 26,8 %) suivies des offres à durée indéter-minée (+ 17,2 %). La part des missions d’intérim est passéede 16 % au premier trimestre 2010 à 17 % en 2011.Néanmoins, le type d’offres prépondérant demeure le CDDde moins de six mois (43 %). Ceux dont la durée est com-prise entre quatre et six mois progressent le plus en un an(+ 30,9 %), alors que ceux de moins d’un mois n’augmen-tent que de + 5,0 %.

Augmentation du nombre de sorties de Pôle emploi

Le nombre de demandeurs d’emploi sortis des fichiers dePôle emploi s’élève à plus de 63 100 au cours du premiertrimestre 2011, il est en augmentation de 9,6 % par rapportà l’année précédente.Cette hausse s’explique principalement par l’augmentationdes arrêts de recherches d’emploi, ce motif représente20 % des sorties.Les reprises d’emploi et les entrées en stage évoluent, el-les aussi favorablement, avec des hausses annuelles res-pectives de 27,0 et de 21,3 %.Les sorties suite à une absence au contrôle progressentpeu (+ 1,7 % en un an) mais ce motif explique encore plusd’un tiers des sorties.

Note trimestrielle de conjoncture n° 21 - juillet 2011

Demandeurs d’emploi inscrits en fin de mois à Pôle emploi de catégories A, B, C %

Données CVS*Centre France

1er trimestre 2011 4e trimestre 2010 1er trimestre 2011 4e trimestre 2010

Part des jeunes 16,8 17,2 15,2 15,5

Part de chômeurs de longue durée 37,3 38,0 37,9 37,6

Part des femmes 51,7 51,3 50,7 50,4

* Corrigées des variations saisonnières

Sources : Pôle emploi, Statistiques mensuelles du marché du travail, Dares. Calcul des CVS : DIRECCTE du Centre / ESE

CDD - de 6 mois43 %

CDD + de 6 mois9 %

CDI31 %

Intérim17 %

Offres d'emploi enregistrées par type de contrat

Source : DIRECCTE du Centre, fichier Pôle emploi

Sorties de Pôle emploi par motif (catégories A, B, C)

Données brutes1er

trimestre2011

1er

trimestre2010

Évolution parrapport au

1er trimestre2010(%)

Part dechaquemotif

(%)

Nombre de sorties 63 111 57592 9,6

dont :

reprises d'emploi 12 830 10 099 27,0 20,3

entrées en stage 4 204 3 465 21,3 6,7

absence au contrôle 21334 20 969 1,7 33,8

arrêt de recherche 12 636 8 544 47,9 20,0

autres motifs 12107 14 515 - 16,6 19,2

Sources : Pôle emploi, Statistiques mensuelles du marché du travail ; Dares

Autant d’inscriptions que de sorties

Les inscriptions à Pôle emploi au premier trimestre 2011s’élèvent à 63 135 et sont aussi nombreuses que les sor-ties. Elles sont en augmentation de 2,3 % en un an.La répartition par motif d’inscriptions demeure inchangéepar rapport au premier trimestre 2010. Les entrées dont lemotif est indéterminé restent prépondérantes (48 %) sui-vies par les entrées suite à une fin de contrat (19 %). Cesont les entrées qui font suite à une mission d’intérim quiprogressent le plus (+ 11,4 %), leur part n’augmentantcependant, que de 0,7 point.A noter par ailleurs, une diminution importante de la courbedes entrées suite à un licenciement économique (- 29,1 %en un an).

9Note trimestrielle de conjoncture n° 21 - juillet 2011

Fin de contrat19 %Autres

48 %

Démission3 %

Fin de mission d'intérim8 %

Première entrée4 %

Autres licenciements8 %

Licenciementséconomiques

2 %

Reprise d'activité8 %

Entrées à Pôle emploi au 1er trimestre 2011

Source : DIRECCTE du Centre, fichier Pôle emploi

10Note trimestrielle de conjoncture n° 21 - juillet 2011

Pour comprendre ces résultats

La repondération des enquêtes de conjonctureLes données sont issues de l’application des résultats de l’enquête nationale de conjoncture dans l’industrie, le bâtiment et les services (voir champsexacts ci-dessous), à l’appareil productif régional. Cette régionalisation prend ainsi en compte la structure particulière de l’industrie, du bâtiment et desservices en région Centre.Les résultats sont exprimés en solde d’opinion (défini comme étant la différence entre le pourcentage de réponses en hausse et du pourcentage de répon-ses en baisse).Les champs exacts concernés sont :- pour l’industrie : industries manufacturières, industries agro-alimentaires et raffineries de pétrole, i.e. les niveaux EB, EC, ED, EE, EF en NES 16 hors160Z (Industrie du tabac), 311C (Réparation de matériel électrique), 131Z (Extraction de minerais de fer), et 132Z (Extraction de minerais de métaux nonferreux) en NAF 2003 Rev1 ;- pour le bâtiment : industries du bâtiment dont les entreprises comptent plus de 11 salariés i.e. le niveau EH en NES 16 ;- pour les services : services marchands (hors services financiers et transports) i.e. les services aux entreprises, aux particuliers et les activités immobiliè-res, soit les niveaux EM, EN et EP en NES 16 hors N4 (Recherche et développement) en NES 36 et P32 (Services domestiques) en NES 114.

Les données brutes et corrigées des variations saisonnières (CVS)La série brute est la série observée ; son évolution peut en général se décomposer en trois facteurs : une tendance, une composante saisonnière et des com-posantes irrégulières. La correction des variations saisonnières est une technique que les statisticiens emploient pour éliminer l’effet des fluctuations saison-nières normales sur les données, de manière à en faire ressortir les tendances fondamentales (tendance et composantes irrégulières). Les données CVSsont utilisées pour comparer les trimestres entre eux.Les données brutes sont utilisées pour comparer une période par rapport à la même période de l’année précédente. Pour des données brutes trimestriel-les, on compare donc le trimestre au même trimestre de l’année précédente ; pour des données trimestrielles cumulées sur quatre trimestres, on comparele cumul sur les quatre derniers trimestres au cumul sur les quatre trimestres précédents.

L’indicateur synthétique régionalIl résume l’activité régionale passée à partir des résultats repondérés des enquêtes de conjoncture : c’est la moyenne pondérée des trois soldes d’opinionsur les tendances passées de l’activité dans l’industrie, le bâtiment et dans les services.

Les demandeurs d’emploi inscrits à pôle emploiCatégorie A : demandeurs d’emploi tenus de faire des actes positifs de recherche d’emploi, sans emploi.Catégorie B : demandeurs d’emploi tenus de faire des actes positifs de recherche d’emploi, ayant exercé une activité réduite courte (i.e. de 78 heures oumoins au cours du mois).Catégorie C : demandeurs d’emploi tenus de faire des actes positifs de recherche d’emploi, ayant exercé une activité réduite longue (i.e.de plus de 78 heu-res au cours du mois).Catégorie D : demandeurs d’emploi non tenus de faire des actes positifs de recherche d’emploi (en raison d’un stage, d’une formation, d’une maladie...),sans emploi .Catégorie E : demandeurs d’emploi non tenus de faire des actes positifs de recherche d’emploi, en emploi (par exemple : bénéficiaires de contrats aidés).

L’emploi salariéLes données conjoncturelles sur l’évolution de l’emploi salarié utilisent les déclarations trimestrielles des postes de travail des Bordereaux de Recouvre-ment des Cotisations adressées par les employeurs à l’Urssaf (Union de Recouvrement des cotisations de Sécurité Sociale et des Allocations Familiales)et transmis trimestriellement à l’Insee pour traitements statistiques.Le champ couvert correspond au secteur privé marchand non agricole. Sont exclus les salariés des secteurs relevant de la MSA (Mutualité Sociale Agri-cole), de l’énergie, de la Poste et des télécommunications, les emplois intérimaires, les emplois aidés et ceux relevant des services domestiques, les em-plois de l’administration (y compris éducation et santé-action sociale).Les évolutions du dernier trimestre publié sont provisoires, celles du trimestre précédent sont semi-définitives.Les résultats sont présentés en glissement trimestriel : l’évolution de l’emploi observée au cours d’un trimestre (entre le premier et le dernier jour dutrimestre) est comparée à l’évolution observée au cours du même trimestre de l’année précédente.

Les mouvements de main-d’œuvre

Le taux d’entrée rapporte le nombre d’entrées du trimestre à l’effectif total de l’entreprise en début de trimestre. Le taux de sortie rapporte le nombre de sor-ties du trimestre à l’effectif total de l’entreprise en début de trimestre.Le taux de rotation de la main-d’œuvre

Ce taux correspond à la demi-somme des taux d’entrée et de sortie.Le taux d’évolution des effectifs salariés

Ce taux est égal à la différence entre le taux d’entrée et le taux de sortie.Les créations d’entreprise

La statistique des créations d’entreprise est constituée à partir des informations du répertoire des entreprises et des établissements (Sirène). Depuis le1er janvier 2007, la notion de création d’entreprise s’appuie sur un concept harmonisé au niveau européen pour faciliter les comparaisons : une créationd’entreprise correspond à la mise en œuvre de nouveaux moyens de production. De plus, cette statistique concerne désormais l’ensemble des activitésmarchandes hors agriculture.

Le chômageEn application de la définition internationale adoptée en 1982 par le Bureau International du Travail (BIT), un chômeur est une personne en âge de travail-ler (15 ans ou plus) qui répond simultanément à trois conditions : être sans emploi, c’est-à-dire ne pas avoir travaillé, ne serait-ce qu’une heure, durant unesemaine de référence ; être disponible pour prendre un emploi dans les 15 jours et chercher activement un emploi ou en avoir trouvé un qui commence ul-térieurement.

Le taux de chômageLe taux de chômage est le pourcentage de chômeurs dans la population active (actifs occupés + chômeurs).

DIRECCTE CentreDirecteur de la publication : Michel Derrac

12 place de l'ÉtapeCS 8580945058 Orléans Cedex 1Tél. : 02 38 72 79 10Site Internet : www.centre.travail.gouv.fr

INSEE CentreRédacteur en chef : Philippe Calatayud

131 rue du faubourg Bannier45034 Orléans Cedex 1Tél. : 02 38 69 52 52Site Internet : www.insee.fr/centreRédaction : DIRECCTE du Centre (SESE) - Insee

InseeCentre

ConjonctureInseeCentre

Conjoncture