IMSI Mastère 1 Professionnel Les assurances de

126

IMSI Mastère 1 Professionnel Les assurances de l’immobilier Jean-Paul Boudignon – 10 / 2021

Transcript of IMSI Mastère 1 Professionnel Les assurances de

IMSI

Mastère 1 Professionnel

Les assurances de

l’immobilier

Jean-Paul Boudignon – 10 / 2021

La crise de la Covid, bien qu’il s’agisse d’une crise

sanitaire, a fortement accentué la prise de

conscience des risques écologiques, et des risques

liés à la mondialisation en général, en mettant en

lumière l’interdépendance entre les pays.

Cette crise est vécue comme un emblème des

dangers de la mondialisation.

Claudia SENIK ( Revue Risques n°126)

Pour l’assurance aussi

il y aura un « après »

Florence LutsmanPrésidente de la Fédération française de l’assurance

Juin 2020

❶ Restaurer la confiance auprès des assurés,

des pouvoirs publics et de l’opinion

❷ Contribuer à l’amélioration de la société au

regard des grands défis auxquels elle fait face

aujourd’hui

❸ Répondre à l’anxiété grandissante et

repousser toujours plus loin le domaine de

l’assurable pour créer de nouvelles

protections

3 défis majeurs pour demain

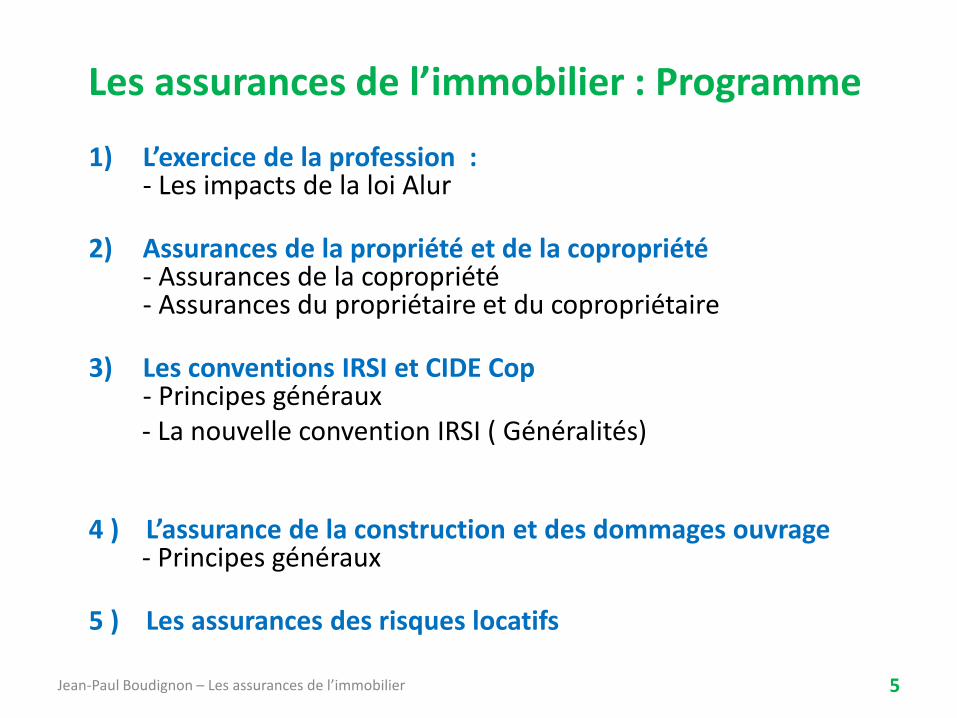

Les assurances de l’immobilier : Programme

1) L’exercice de la profession : - Les impacts de la loi Alur

2) Assurances de la propriété et de la copropriété- Assurances de la copropriété- Assurances du propriétaire et du copropriétaire

3) Les conventions IRSI et CIDE Cop- Principes généraux- La nouvelle convention IRSI ( Généralités)

4 ) L’assurance de la construction et des dommages ouvrage- Principes généraux

5 ) Les assurances des risques locatifs

5Jean-Paul Boudignon – Les assurances de l’immobilier

L’exercice de la profession Les impacts de la loi Alur

6

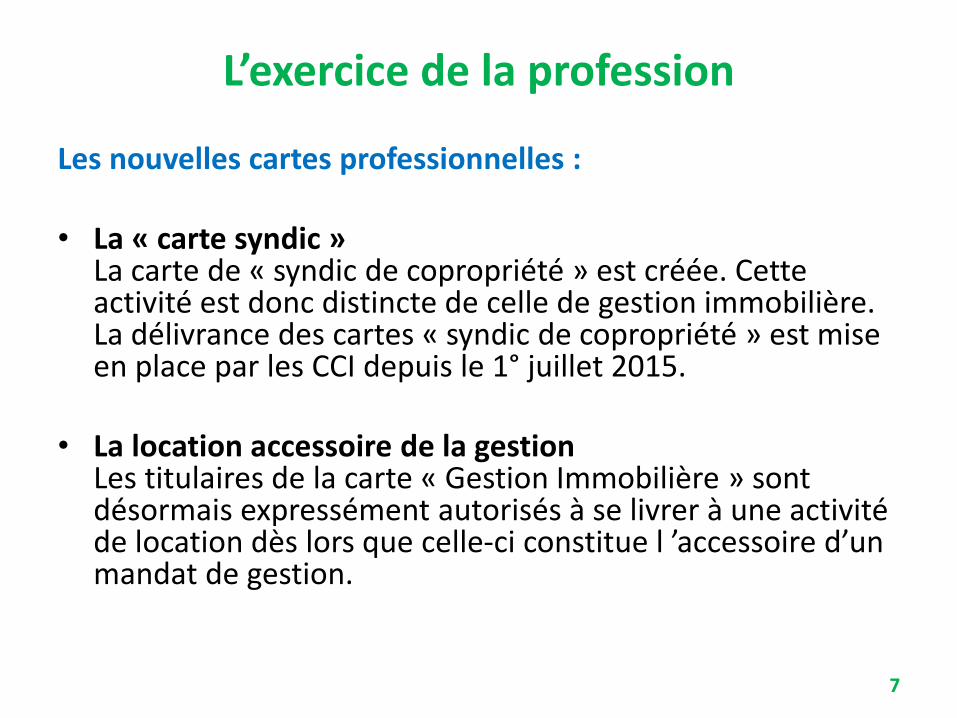

L’exercice de la profession

Les nouvelles cartes professionnelles :

• La « carte syndic »La carte de « syndic de copropriété » est créée. Cette activité est donc distincte de celle de gestion immobilière. La délivrance des cartes « syndic de copropriété » est mise en place par les CCI depuis le 1° juillet 2015.

• La location accessoire de la gestionLes titulaires de la carte « Gestion Immobilière » sont désormais expressément autorisés à se livrer à une activité de location dès lors que celle-ci constitue l ’accessoire d’un mandat de gestion.

7

L’exercice de la profession

Les nouvelles cartes professionnelles :

• Les nouvelles activités intégrées à la carte « Transaction» :

‒ Les intermédiaires en matière de sociétés d’habitat participatif :Doivent désormais obtenir une carte « Transaction sur immeubles et fonds de commerce », les personnes qui d’une manière habituelle, se livrent ou prêtent leur concours, même à titre accessoire, aux opérations portant sur les biens d’autrui et relatives à la souscription, l’achat, la vent d’actions ou de part de sociétés d’habitat participatif.

‒ Les « Chasseurs d’appartements » :L’activité de recherche d’immeubles est intégrée dans la réglementation de la profession. Les « chasseurs d’appartements » doivent désormais obtenir une carte professionnelle « Transaction sur immeubles et fonds de commerce »

8

L’exercice de la profession

La garantie financière

• Champ d’application :

La garantie financière du syndic doit couvrir les sommes versées au fonds travaux pour les copropriétés concernées.

• Contrôle des garants:

Le pouvoir de contrôle des garants financiers sur les professionnels qu’ils garantissent est consacré.

Un décret en Conseil d’Etat définira les conditions dans lesquelles le contrôle sera effectué, et en particulier un référentiel et un modèle de suivi des risques.

9

L’exercice de la profession

L’assurance des agents commerciaux.

La loi Alur du 24 mars 2014 impose aux agents commerciaux de contracter une assurance contre les conséquences pécuniaires de leur responsabilité civile professionnelle.( RCP et RC Exploitation).

10

Assurances de la propriété et de la copropriété

Généralités

11

Assurances de la copropriété

Avant le 27 mars 2014, l'assurance collective d'un immeuble en copropriété était généralement prévue par le règlement de copropriété.

Depuis la loi ALUR, l'assurance collective d'un immeuble en copropriété est obligatoire pour couvrir les risques liés à la responsabilité civile du syndicat.

12

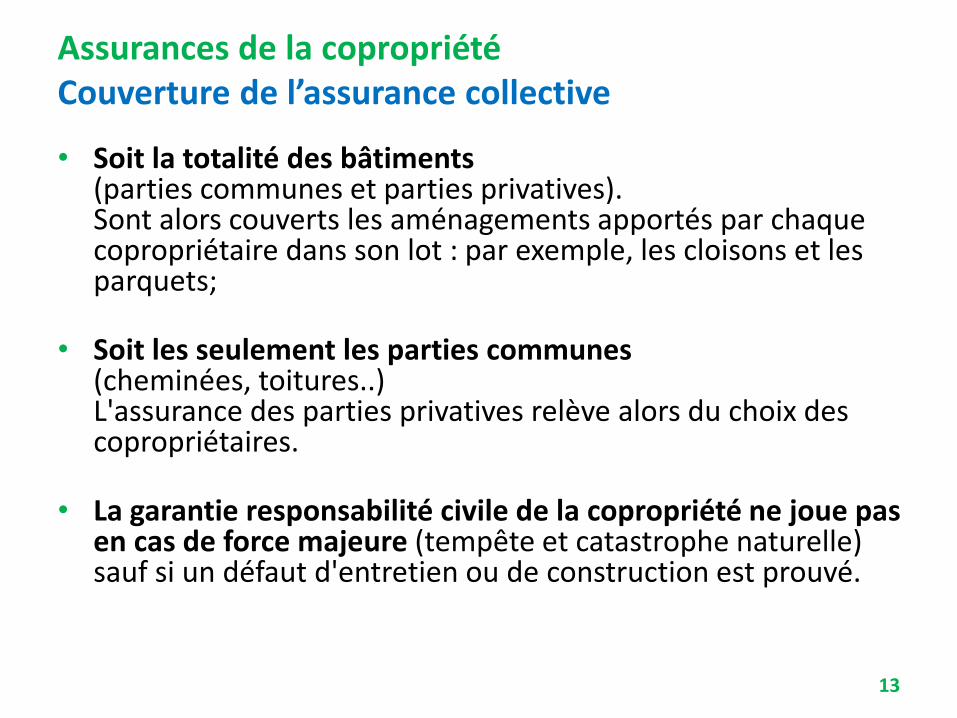

Assurances de la copropriété Couverture de l’assurance collective

• Soit la totalité des bâtiments (parties communes et parties privatives).Sont alors couverts les aménagements apportés par chaque copropriétaire dans son lot : par exemple, les cloisons et les parquets;

• Soit les seulement les parties communes (cheminées, toitures..)L'assurance des parties privatives relève alors du choix des copropriétaires.

• La garantie responsabilité civile de la copropriété ne joue pas en cas de force majeure (tempête et catastrophe naturelle) sauf si un défaut d'entretien ou de construction est prouvé.

13

Assurances de la copropriété Deux dispositions indispensables

• Le contrat d’assurance doit mentionner que la société d’assurances qui couvre la copropriété ne se retournera pas contre le copropriétaire responsable d’un sinistre , ni contre le syndic.

– Cette clause peut être étendue à tous les occupants de l’immeuble (par exemple : les locataires).

• Les copropriétaires doivent être considérés par le contrat d’assurance comme des tiers entre eux, en cas de dommages aux biens de l’un d’eux.

– A défaut, l’assureur n’interviendra pas car la garantie de responsabilité civile ne couvre pas les dommages subis par l’assuré. Or, dans l’assurance collective, chaque copropriétaire a la qualité d’assuré.

14

Assurances de la copropriété Les dommages à l’immeuble (suite)

En complément des garanties incendie et dégâts des eaux, les assureurs accordent souvent :

• le paiement des honoraires de l’expert choisi par l’assuré (généralement à concurrence d’un pourcentage, indiqué dans le contrat, du montant des dommages) ;

• les dommages électriques causés aux appareils par une surtension ;

• les frais de déblai des décombres ;

• les frais de recherche de fuites d’eau.

La couverture proposée par les assureurs est plus ou moins étendue selon les contrats. La plupart d’entre eux garantit uniquement les parties communes, d’autres incluent certaines parties privatives.

15

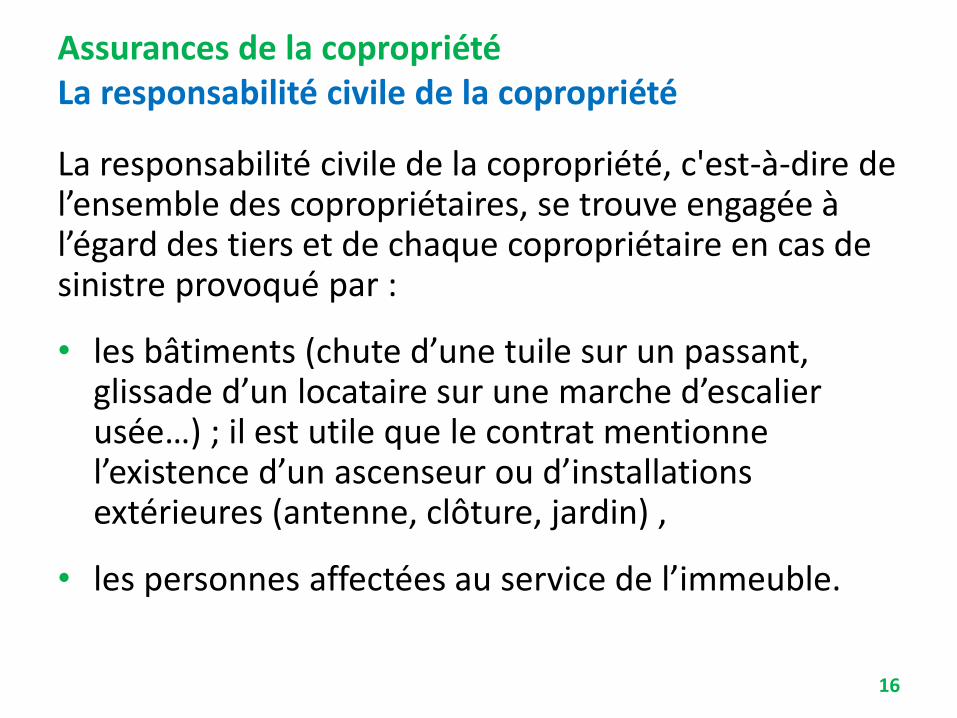

Assurances de la copropriété La responsabilité civile de la copropriété

La responsabilité civile de la copropriété, c'est-à-dire de l’ensemble des copropriétaires, se trouve engagée à l’égard des tiers et de chaque copropriétaire en cas de sinistre provoqué par :

• les bâtiments (chute d’une tuile sur un passant, glissade d’un locataire sur une marche d’escalier usée…) ; il est utile que le contrat mentionne l’existence d’un ascenseur ou d’installations extérieures (antenne, clôture, jardin) ,

• les personnes affectées au service de l’immeuble.

16

Assurances de la copropriété L’assurance de protection juridique de la copropriété

• Elle couvre, à la suite des événements cités dans le contrat, les frais engagés par la copropriété pour récupérer le montant d’un préjudice subi du fait d’autrui.

• Elle garantit également la défense de la copropriété auprès des tribunaux, si un tiers met en cause sa responsabilité pénale ou civile en dehors des cas relevant de la garantie responsabilité civile/défense et recours.

• Elle ne joue pas contre un copropriétaire.

• Selon les contrats, une garantie de protection juridique peut être proposée en annexe. Un contrat spécifique peut aussi être souscrit.

17

Assurances de la copropriété L’assurance de protection juridique de la copropriété(suite)

Sur certains contrats indépendants on trouve une offre optionnelle pour :

• La garantie des frais de contentieux liés aux impayés de charges.

• La garantie des charges de copropriété, avec avance de trésorerie.

18

Assurances de la copropriété Les valeurs d’assurance

• La valeur de reconstruction :

– Fréquemment, la valeur d’assurance est représentée par une surface (surface développée de l’immeuble) assurée déclarée et définie par le contrat. Sinon, il faut, au minimum, assurer la valeur réelle de l’immeuble, c’est-à-dire de son prix de reconstruction vétusté déduite. Cette valeur est exprimée en capital.

– La plupart des assurances d’immeubles sont indexées ; le syndic doit, périodiquement, vérifier le montant des garanties et, le cas échéant, le faire évoluer. Les copropriétaires peuvent juger insuffisant un remboursement limité à la valeur de reconstruction vétusté déduite.

– Ils peuvent alors souscrire des garanties complémentaires telles que « valeur à neuf » ou « pertes indirectes ».

19

Assurances de la copropriété Les valeurs d’assurance

• La valeur à neuf

– La valeur à neuf est la valeur de reconstruction, vétusté déduite, à laquelle on ajoute un pourcentage précisé dans le contrat ne dépassant pas généralement 25 % (ou 33%) de la valeur de reconstruction).

– L’immeuble doit être reconstruit au même endroit dans un délai de deux ans, sauf impossibilité.

– La garantie des pertes indirectes permet à la copropriété d’être indemnisée sur justificatifs des frais et pertes restant à sa charge à la suite d’un sinistre garanti.

20Jean-Paul Boudignon – Les assurances de l’immobilier

Assurances du propriétaire et du copropriétaire

21

• Le locataire porte la responsabilité des dommages causés au logement pendant la durée de la location.

• La loi l’oblige à assurer cette responsabilité et à justifier de l’assurance lors de la remise des clés, puis chaque année à la demande du bailleur.

• Cette obligation ne s’applique ni aux locations saisonnières, ni aux meublés, ni aux logements de fonction, ni aux logements foyers.

22

Assurances du propriétaire et du copropriétaire La location

Assurances du propriétaire et du copropriétaireLa location (suite)

• Le propriétaire a le droit d’insérer dans son contrat de location une clause de résiliation pour défaut d’assurance.

• Le propriétaire a désormais la possibilité de souscrire, à certaines conditions, une assurance pour compte de son locataire pour couvrir la responsabilité civile des risques locatifs. Le montant le la prime est récupérable auprès du locataire

23

Assurances du propriétaire et du copropriétaireRisques couverts par l’assurance multirisques habitation

Selon que l’on est( co ) propriétaire occupant ou non occupant, deux formules de contrat d’assurance multirisques habitation existent avec diverses garanties qui répondent aux besoins de chacun et respectent les obligations légales :

La multirisque du propriétaire occupant (MRH)

La multirisque du propriétaire non occupant (PNO

24

Assurances du copropriétaireL’assurance des responsabilités du copropriétaire

Le copropriétaire doit s’assurer pour garantir sa responsabilité personnelle envers :

– les voisins et les tiers ,

– la copropriété (mais si l’assurance collective de l’immeuble comporte une clause de renonciation à recours, aucune indemnité ne sera réclamée).

25

La responsabilité civile du copropriétaire occupant

Assurances du copropriétaireL’assurance des responsabilités du copropriétaire

La responsabilité civile du copropriétaire non occupantLe copropriétaire non occupant doit s’assurer contre les risques pour lesquels sa responsabilité est susceptible d’être recherchée envers :

– ses locataires du fait du bâtiment loué, c'est-à-dire en cas de vice de construction ou de défaut d’entretien ;

– chacun de ses locataires du fait des agissements d’un autre colocataire causant des troubles de jouissance. Il s’agit ici des garanties recours des locataires et troubles de jouissance ;

– les voisins et les tiers ;

– la copropriété (mais si l’assurance collective de l’immeuble comporte une clause de renonciation à recours, aucune indemnité ne sera réclamée).

26

La responsabilité civile du copropriétaire non occupant

Jean-Paul Boudignon – Les assurances de l’immobilier – 2020

Assurances du copropriétaireL’assurance des responsabilités du copropriétaire

• La multirisque du propriétaire non occupant garantit :

- la partie lui appartenant en propre (partie privative),- sa quote-part dans les parties communes.

• En cas de défaut ou d’insuffisance d’assurance souscrite par la copropriété ou le locataire.

27

La responsabilité civile du copropriétaire non occupant

Assurances du copropriétaireAssurance de la responsabilité civile du syndicat des copropriétaires

• Le syndicat peut être déclaré responsable à l’égard des copropriétaires ou des tiers des dommages subis sur leurs parties immobilières privatives ou sur leurs objets mobiliers à la suite d’un incendie, d’une explosion ou d’un dégât des eaux résultant d’un vice de construction des parties communes ou de leur défaut d’entretien.

• La loi oblige le syndicat de copropriétaires à s’assurer contre les risques de responsabilité civile.

• L’assurance multirisques de la copropriété garantit généralement la responsabilité civile du syndicat et du conseil syndical.

• Le syndic doit le vérifier, car un défaut d’assurance du syndicat constitue une faute dans l’exécution de son mandat.

28

Assurances du copropriétaireL’assurance de la responsabilité civile du syndic

• Seuls les syndics professionnels, par opposition aux syndics bénévoles, sont soumis à l’obligation d’assurance.

• Le syndicat a le droit de subordonner le choix du syndic bénévole à la justification d’une assurance de responsabilité civile professionnelle.

• La responsabilité civile des syndics bénévoles est fréquemment couverte en extension des contrats souscrits par les syndicats de copropriétaires.

29

Assurances du copropriétaireL’assurance du Conseil syndical.

• L’assurance multirisque de l’immeuble comporte désormais fréquemment une garantie de responsabilité civile pour les membres du conseil syndical.

30

Les conventions IRSI et CIDE Cop

Principes généraux

31

Les conventions de règlementPréambule

Le dégât des eaux est un sinistre très fréquent : plus de 4000 dégâts des eaux par jour en France en 2018…

De la fenêtre laissée ouverte jusqu'à la rupture de canalisation, le dégât des eaux peut avoir de multiples origines et toucher les biens mobiliers ou immobiliers.

Il met souvent en cause deux logements ou plus : une baignoire qui déborde chez l'un se transforme en plafond trempé chez l'autre !

Jean-Paul Boudignon

Les conventions de règlementDéfinition

Pour faciliter et accélérer le règlement des dégâts d'eau, les sociétés d'assurances ont mis au point des conventions spécifiques :

La nouvelle convention « IRSI »

Indemnisation et Recours des Sinistres Immeuble.Cette convention remplace la convention CIDRE depuis le 1er juin 2018.

La convention « CIDE COP »

Convention d’Indemnisation Dégâts des Eaux dans la Copropriété.

Jean-Paul Boudignon

La convention CIDRE

Les autres conventions (exemple : CIDE COP) Maintien pour les sinistres hors du champ de l’application de l’IRSI.

Jean-Paul Boudignon 34

Jean-Paul Boudignon 35

Les objectifs de la convention IRSI

IRSI : Pourquoi cette réforme ?

Limites des conventions actuelles :

Un assuré face à une multiplicité d’intervenants dans la prise en charge de son sinistre.

Un système conventionnel qui n’est plus en phase avec le marché de l’assurances ou avec les attentes des consommateurs. L’assureur du copropriétaire non occupant est absent des conventions actuelles.

Une absence d’organisation de la recherche de fuite.

36Jean-Paul Boudignon

IRSI : Son objet

Une refonte avec un triple objectif :

Remplacer la convention CIDRE,

Simplifier et accélérer le règlement des sinistres dégâts des eaux et Incendie,

Rendre un meilleur service aux assurés.

37Jean-Paul Boudignon

IRSI : Comment ?

Simplifier et accélérer le règlements des sinistres

DEGAT DES EAUX et INCENDIE en :

Désignant un assureur gestionnaire,

Organisant la recherche de fuite,

Mettant en place une expertise pour compte commun,

Désignant l’assureur payeur,

Encadrant les recours.

38Jean-Paul Boudignon

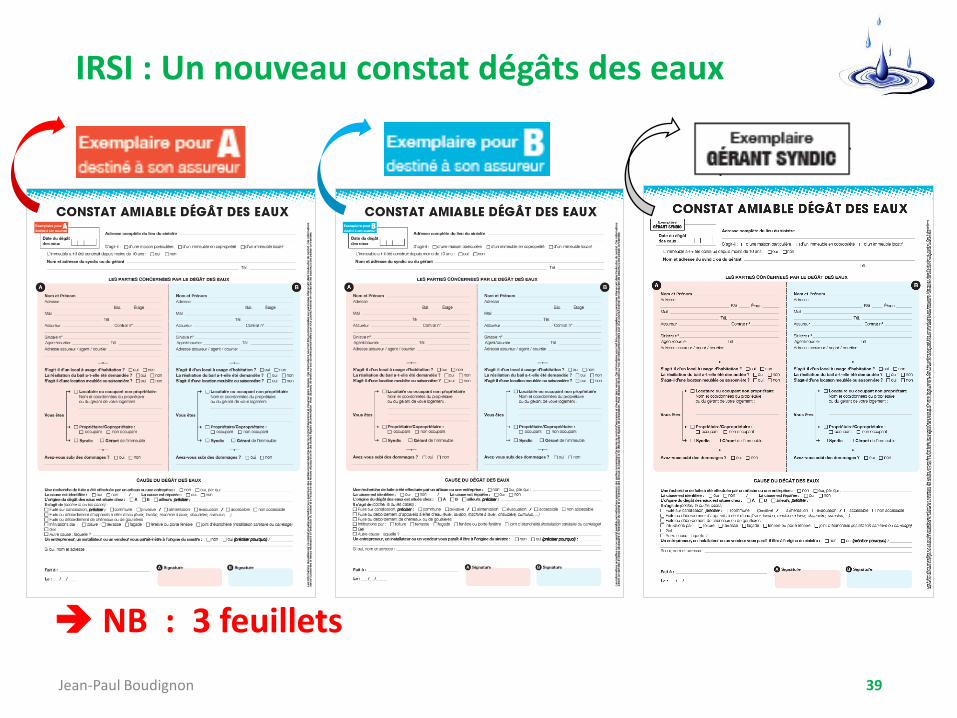

IRSI : Un nouveau constat dégâts des eaux

39Jean-Paul Boudignon

NB : 3 feuillets

IRSI : Zoom sur le constat dégâts des eaux

40Jean-Paul Boudignon

Jean-Paul Boudignon 41

Champs d’application

Une gestion par local

La désignation d’un assureur gestionnaire

La création de l’expertise pour compte commun

L’organisation de la recherche de fuite

La prise en compte du propriétaire non occupant

La mise en place de « réputés garantis »

II . Les principales nouveautés de la convention IRSI

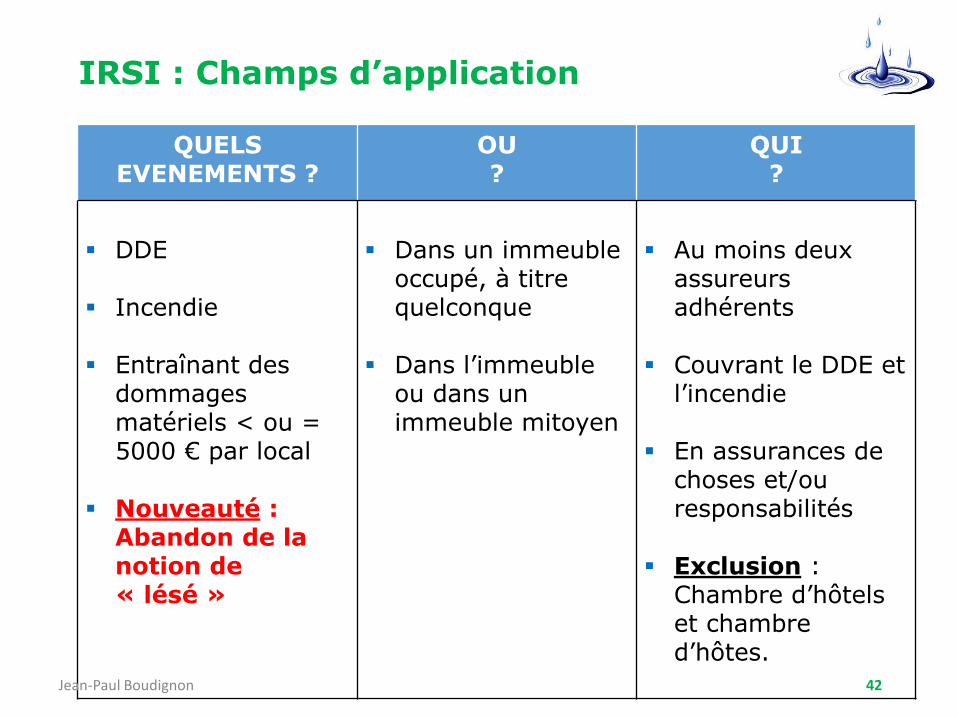

IRSI : Champs d’application

QUELSEVENEMENTS ?

OU ?

QUI ?

DDE

Incendie

Entraînant des dommages matériels < ou = 5000 € par local

Nouveauté : Abandon de la notion de « lésé »

Dans un immeuble occupé, à titre quelconque

Dans l’immeuble ou dans un immeuble mitoyen

Au moins deux assureurs adhérents

Couvrant le DDE et l’incendie

En assurances de choses et/ou responsabilités

Exclusion : Chambre d’hôtels et chambre d’hôtes.

42Jean-Paul Boudignon

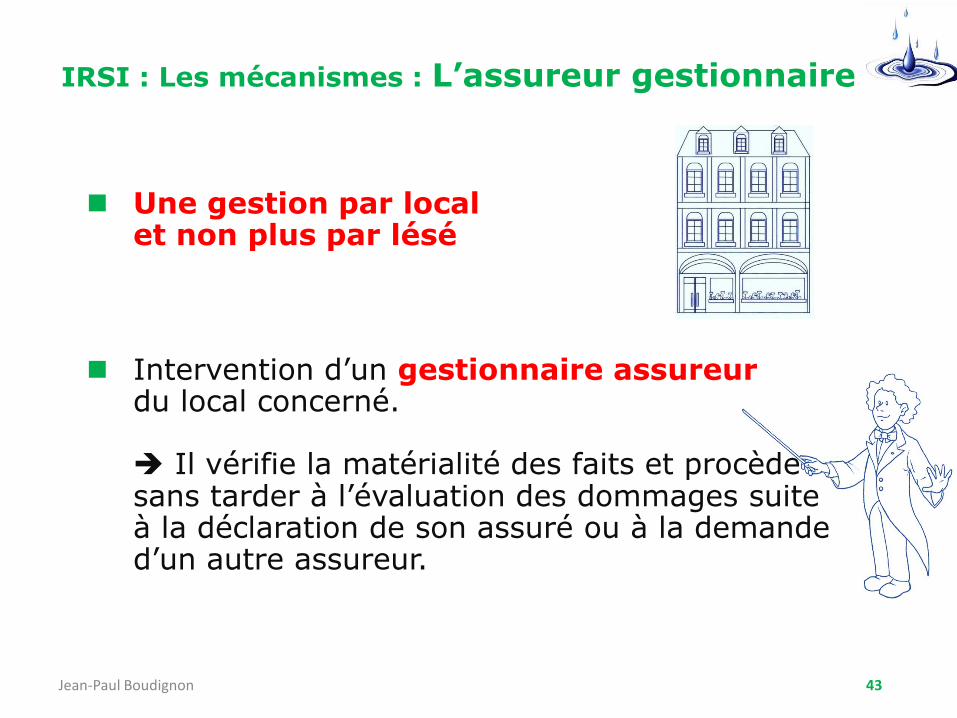

IRSI : Les mécanismes : L’assureur gestionnaire

Une gestion par local et non plus par lésé

Intervention d’un gestionnaire assureur du local concerné.

Il vérifie la matérialité des faits et procède sans tarder à l’évaluation des dommages suite à la déclaration de son assuré ou à la demande d’un autre assureur.

43Jean-Paul Boudignon

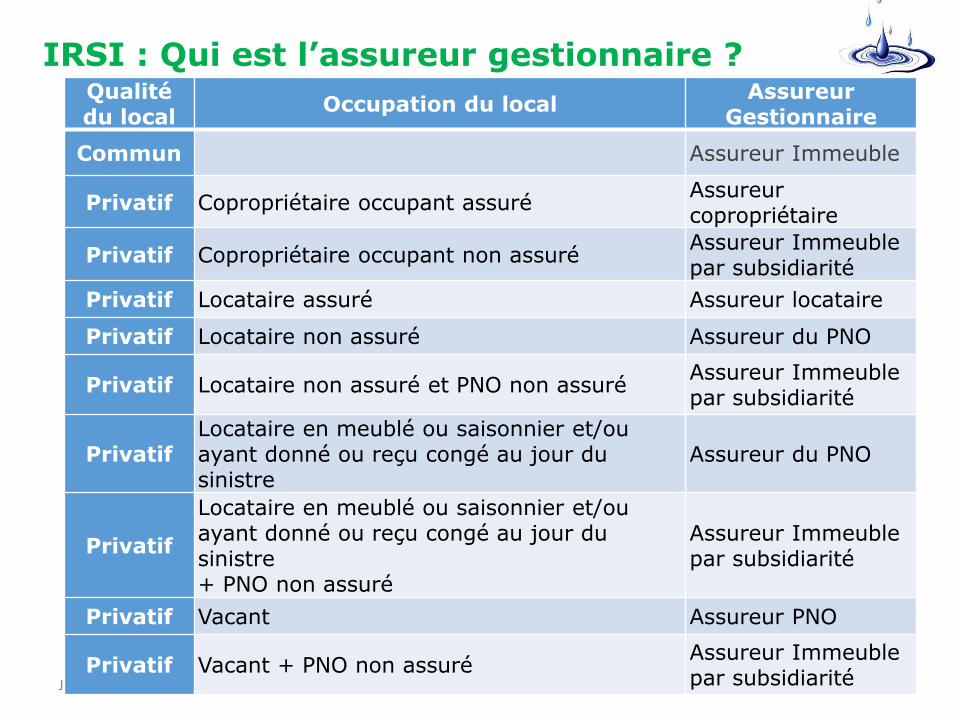

IRSI : Qui est l’assureur gestionnaire ?

Locaux privatifs occupés

L’assureur de l’occupant du local sinistré quel que soit son statut d’occupant sauf exception

Locaux privatifs vacants

L’assureur du Propriétaire non occupant (PNO) ou du Copropriétaire non occupant (CNO) sauf exception

Locaux communs

L’assureur de l’immeuble

44Jean-Paul Boudignon

IRSI : Qui est l’assureur gestionnaire ?

45Jean-Paul Boudignon

Qualité du local

Occupation du localAssureur

Gestionnaire

Commun Assureur Immeuble

Privatif Copropriétaire occupant assuréAssureur copropriétaire

Privatif Copropriétaire occupant non assuréAssureur Immeuble par subsidiarité

Privatif Locataire assuré Assureur locataire

Privatif Locataire non assuré Assureur du PNO

Privatif Locataire non assuré et PNO non assuréAssureur Immeuble par subsidiarité

PrivatifLocataire en meublé ou saisonnier et/ou ayant donné ou reçu congé au jour du sinistre

Assureur du PNO

Privatif

Locataire en meublé ou saisonnier et/ou ayant donné ou reçu congé au jour du sinistre + PNO non assuré

Assureur Immeuble par subsidiarité

Privatif Vacant Assureur PNO

Privatif Vacant + PNO non assuréAssureur Immeuble par subsidiarité

IRSI : Le mécanisme des tranches

Tranche 1

Sinistre < 1600 € HT

Prise en charge totale par l’assureur gestionnaire,

Abandon de recours.

Tranche 2

Sinistre entre 1600 € HT et 5 000 € HT Expertise pour compte commun

à l’initiative de l’assureur,

Répartition de la prise en charge selon la propriété des biens,

Recours au coût réel,

Barème de répartition selon les causes du sinistre

46Jean-Paul Boudignon

IRSI : L’évaluation par l’assureur gestionnaire

Tranche 1

L’assureur gestionnaire évalue les dommages par tout moyen,

Sauf s’il entend exercer un recours.

Tranche 2

L’assureur gestionnaire organise une expertise pour compte commun

Opposabilité des conclusions et de l’évaluation.

47Jean-Paul Boudignon

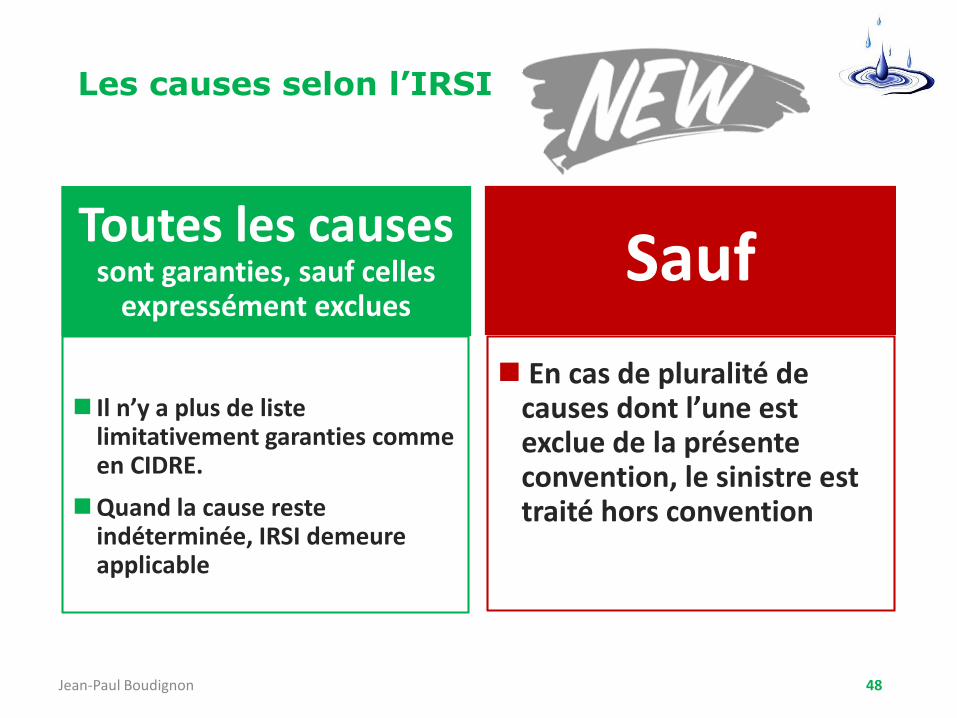

Les causes selon l’IRSI

Toutes les causes sont garanties, sauf celles

expressément exclues

Il n’y a plus de liste limitativement garanties comme en CIDRE.

Quand la cause reste indéterminée, IRSI demeure applicable

Sauf

En cas de pluralité de causes dont l’une est exclue de la présente convention, le sinistre est traité hors convention

48Jean-Paul Boudignon

IRSI : Les exclusionsLes exclusions sont aujourd’hui listées en dégâts des eaux :

Infiltrations par façades, murs enterrés, menuiseries extérieures (fermées ou non),

Les pénétrations d’eau par les ouvertures des gaines de ventilation, les conduits de cheminée, par absence ou destruction partielle de toiture, par toiture bâchée,

Les phénomènes de condensation ou d’humidité sans relation avec un dégât des eaux relevant de la présente Convention,

Les eaux de ruissellement, débordements de cours d’eau, remontées de nappe phréatique, refoulement d’égouts, inondations, dommages de mouille consécutifs à la destruction totale ou partielle de la toiture dus aux tempêtes, grêles, poids de la neige ainsi que tout phénomène naturel (hors gel), que ces évènements donnent lieu ou non à un arrêté de catastrophes naturelles,

Les fuites de canalisations d’eau de toutes natures enterrées au-delà de l’aplomb des murs des immeubles impliqués,

Les écoulements de liquides autres que l’eau,

Les sinistres, quelle que soit la cause , provoquant l’apparition de champignons lignivores ou d’insectes xylophages.

49Jean-Paul Boudignon

IRSI : Les exclusions

Les exclusions en incendie :

Les phénomènes naturels (foudre, éruption volcanique,…) donnant lieu ou non à un arrêté de catastrophes naturelles ainsi que les feux de forêts,

Les évènements relevant du régime des catastrophes technologiques,

Les évènements imputables à un ou plusieurs véhicule(s) terrestre(s) à moteur,

Les sinistres quelle qu’en soit la cause provoquant l’apparition de champignons lignivores ou d’insectes xylophages

50Jean-Paul Boudignon

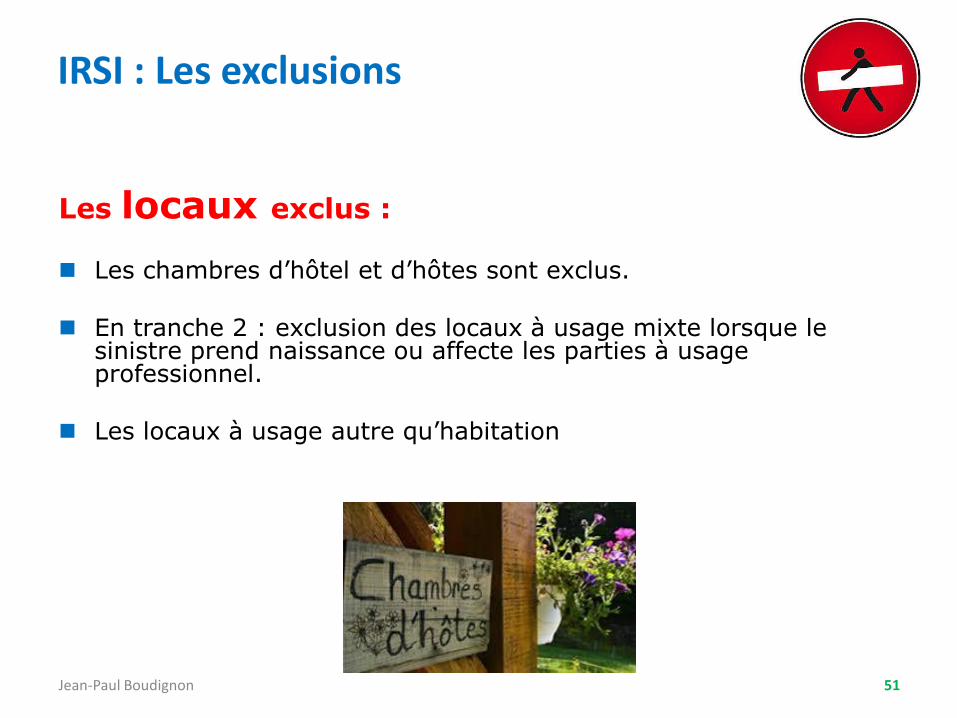

IRSI : Les exclusions

Les locaux exclus :

Les chambres d’hôtel et d’hôtes sont exclus.

En tranche 2 : exclusion des locaux à usage mixte lorsque le sinistre prend naissance ou affecte les parties à usage professionnel.

Les locaux à usage autre qu’habitation

51Jean-Paul Boudignon

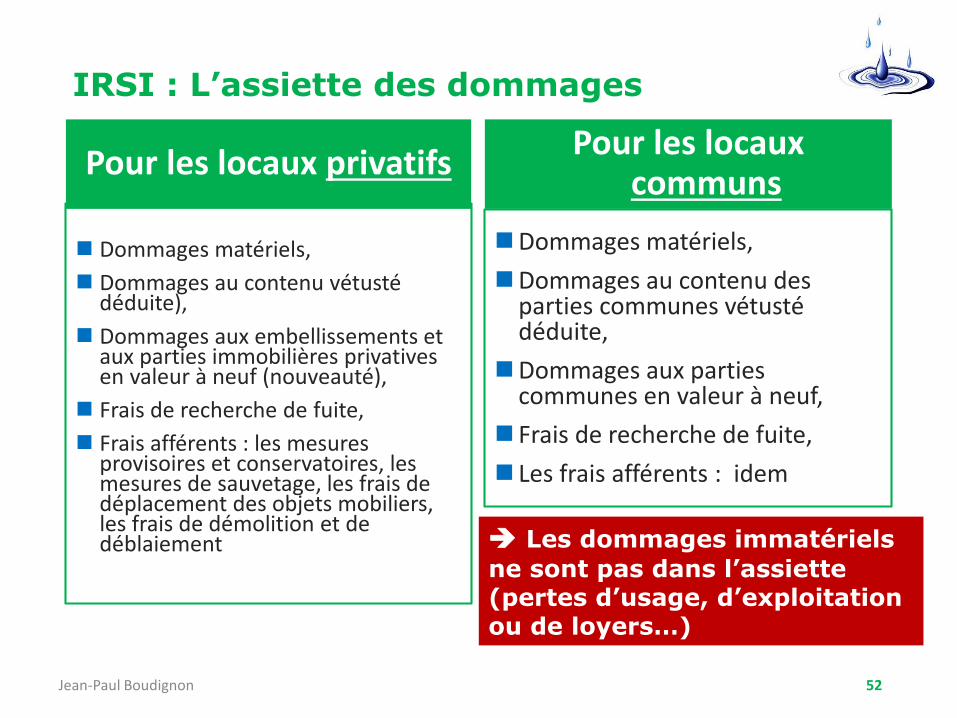

IRSI : L’assiette des dommages

Pour les locaux privatifs

Dommages matériels,

Dommages au contenu vétusté déduite),

Dommages aux embellissements et aux parties immobilières privatives en valeur à neuf (nouveauté),

Frais de recherche de fuite,

Frais afférents : les mesures provisoires et conservatoires, les mesures de sauvetage, les frais de déplacement des objets mobiliers, les frais de démolition et de déblaiement

Pour les locaux communs

Dommages matériels,

Dommages au contenu des parties communes vétusté déduite,

Dommages aux parties communes en valeur à neuf,

Frais de recherche de fuite,

Les frais afférents : idem

52

Les dommages immatériels

ne sont pas dans l’assiette (pertes d’usage, d’exploitation ou de loyers…)

Jean-Paul Boudignon

IRSI : Recours

Tranche 1

Abandon de recours

Sauf :

Sinistres répétitifs

RC du tiers professionnel ou non professionnel (recours en droit commun)

Tranche 2

Droit à recours

Vétusté déduite,

Encadré par le barème de répartition,

Sur la base d’un rapport d‘expertise commun.

Causes multiples,

Une seule assiette de dommage,

Recours en part égale vis-à-vis des assureurs responsables mais sans solidarité.

53Jean-Paul Boudignon

IRSI : RECHERCHE DE FUITE - Une définition simplifiée

Il s’agit des investigations destructives ou non nécessaires pour identifier et localiser la cause et/ou l’origine du dégât des eaux afin de préserver les biens et d’éviter l’aggravation du sinistre. La recherche de fuite comprend la remise en état des biens endommagés par ces investigations.

La réparation de la cause est exclue de la recherche de fuite

Maintien d’une définition large de la recherche de fuite

54Jean-Paul Boudignon

Ce qui change • Suppression du passage en apparent comme modalité de recherche de fuite.• Le passage en apparent relève des seules dispositions contractuelles et non de l’IRSI.• Suppression de la notion d’investigations préalables car les nouvelles dispositions

concernant l’organisation et la prise en charge sont les mêmes quelque soit le moment où la recherche de fuite est faite.

IRSI : RECHERCHE DE FUITE – Réputé garanti

Création d’un « réputé garanti » spécifique à la recherche de fuite

— Tout contrat garantissant les locaux (privatifs ou communs) en assurance de choses et/ou de responsabilité est réputé garantir les frais de recherche de fuite.

— Les franchises, les plafonds, conditions de garantie et règles proportionnelles de prime, quels que soient leurs montants et quelles que soient les responsabilités encourues, sont inopposables.

55Jean-Paul Boudignon

Ce qui change

La recherche de fuite est réputée garantie sans franchise, sans plafond, etc… pour tous les assureurs y compris les assureurs RC afin d’inciter le responsable à l’effectuer.

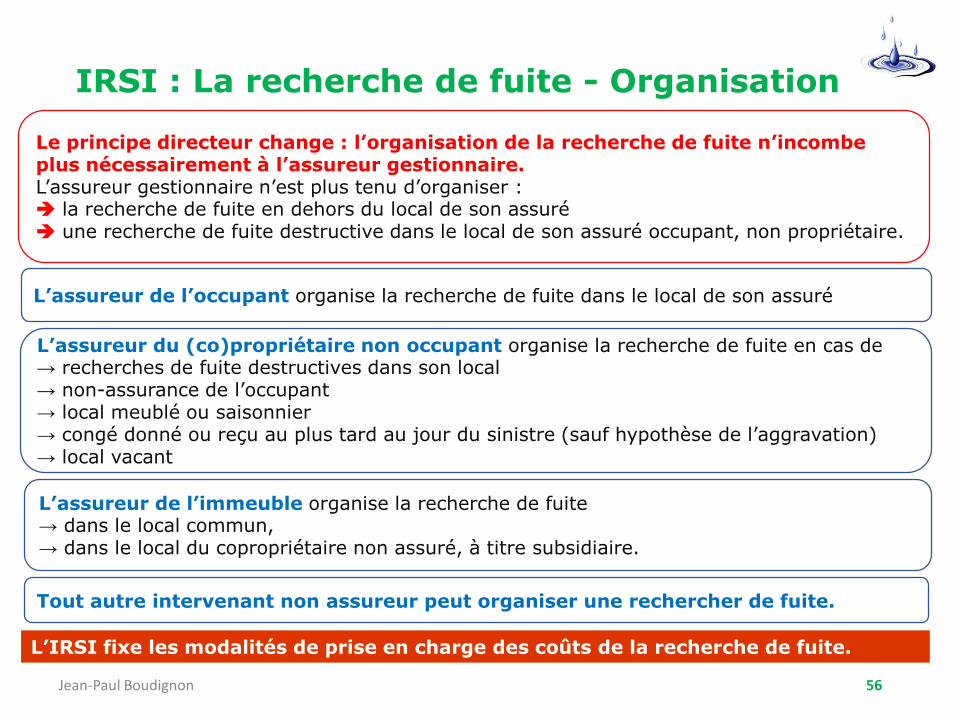

IRSI : La recherche de fuite - Organisation

L’assureur de l’occupant organise la recherche de fuite dans le local de son assuré

Le principe directeur change : l’organisation de la recherche de fuite n’incombe plus nécessairement à l’assureur gestionnaire. L’assureur gestionnaire n’est plus tenu d’organiser : la recherche de fuite en dehors du local de son assuré une recherche de fuite destructive dans le local de son assuré occupant, non propriétaire.

56Jean-Paul Boudignon

L’assureur du (co)propriétaire non occupant organise la recherche de fuite en cas de → recherches de fuite destructives dans son local→ non-assurance de l’occupant→ local meublé ou saisonnier→ congé donné ou reçu au plus tard au jour du sinistre (sauf hypothèse de l’aggravation)→ local vacant

L’assureur de l’immeuble organise la recherche de fuite → dans le local commun,→ dans le local du copropriétaire non assuré, à titre subsidiaire.

Tout autre intervenant non assureur peut organiser une rechercher de fuite.

L’IRSI fixe les modalités de prise en charge des coûts de la recherche de fuite.

IRSI : RECHERCHE DE FUITE - Modalités de prise en charge

57Jean-Paul Boudignon

PR

INC

IPE • Les assureurs

prennent en charge les recherches de fuite organisées à leur initiative ou à celle de leurs assurés

• y compris les recherches de fuite effectuées en dehors du local de leurs assurés.

EXC

EPTI

ON • Dans les copropriétés, les recherches de

fuite organisées par les syndics sont prises en charge par l’assureur du copropriétaire (occupant ou non) lorsque la fuite trouve son origine dans le local privatif de ce dernier même s’il n’est pas responsable conventionnellement.

• La prise en charge de la recherche de fuite organisée par le syndic n’incombe pas nécessairement à l’assureur de la copropriété.

• En effet, l’assureur du copropriétaire doit prendre en charge les frais de recherche de fuite lorsque la fuite trouve son origine dans le local privatif de son assuré même si c’est le syndic qui a organisée la recherche de fuite.

IRSI : RECHERCHE DE FUITE – Assiette

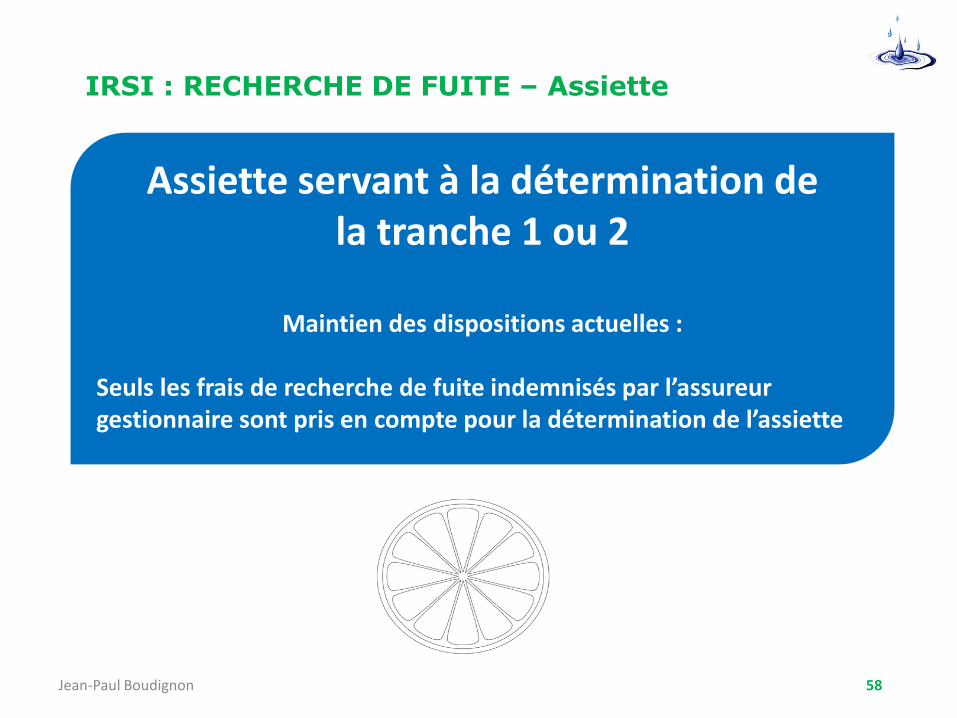

58Jean-Paul Boudignon

Assiette servant à la détermination dela tranche 1 ou 2

Maintien des dispositions actuelles :

Seuls les frais de recherche de fuite indemnisés par l’assureur gestionnaire sont pris en compte pour la détermination de l’assiette

IRSI : RECHERCHE DE FUITE – Recours

Tranche 1 Tranche 2

59Jean-Paul Boudignon

Abandon de recours Recours possibles

Maintien des dispositions actuelles :

Frais de recherche de fuite pris en charge par

l’assureur gestionnaire

Les frais de recherche de fuite sont compris dans l’assiette servant à la détermination de la tranche 1 ou 2

IRSI : RECHERCHE DE FUITE – Recours

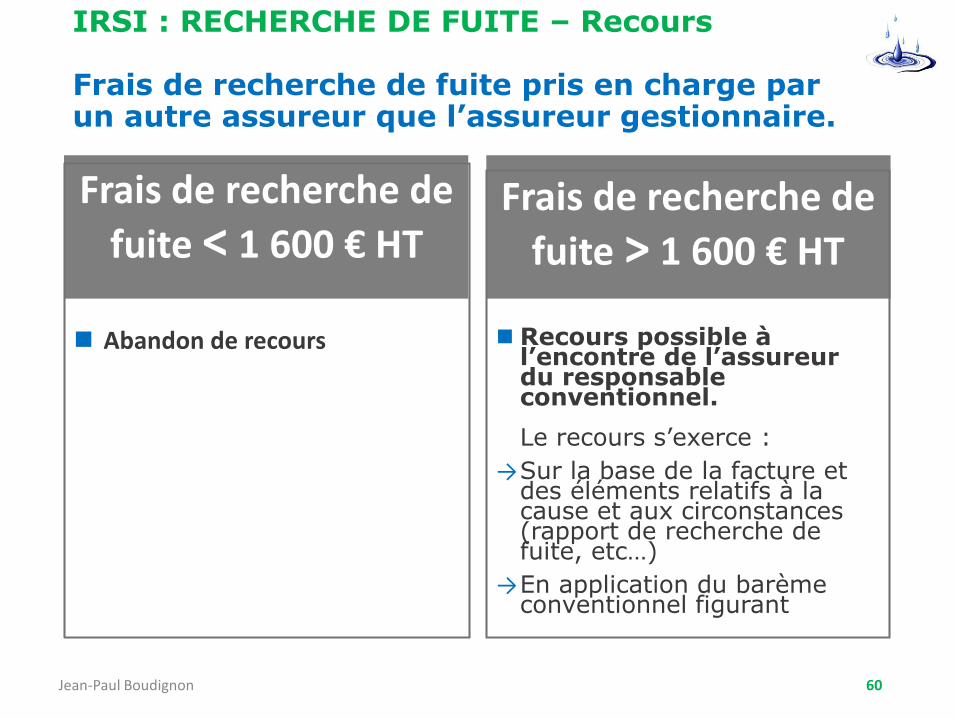

Frais de recherche de fuite pris en charge par un autre assureur que l’assureur gestionnaire.

Frais de recherche de

fuite < 1 600 € HT

Abandon de recours

Frais de recherche de

fuite > 1 600 € HT

Recours possible à l’encontre de l’assureur du responsable conventionnel.

Le recours s’exerce :

→Sur la base de la facture et des éléments relatifs à la cause et aux circonstances (rapport de recherche de fuite, etc…)

→En application du barème conventionnel figurant

60Jean-Paul Boudignon

La convention CIDE COP

Jean-Paul Boudignon 61

Les conventions de règlementET la convention CIDE COP…

La convention CIDE COP n’intervient que pour les immeubles en copropriété.

Elle concerne les dégâts des eaux qui :

— ne sont pas dans le périmètre de l'IRSI,

— n’engagent pas la responsabilité professionnelle d’un entrepreneur, d’un installateur ou d’un fournisseur.

Quand s’applique la convention CIDE COP ?

Elle intervient lorsque les conditions suivantes sont réunies :

Jean-Paul Boudignon

Sinistres dégâts des eaux situés dans un immeuble soumis au statut de la copropriété,

Sinistres mettant en cause au moins deux sociétés d’assurance adhérentescouvrant la garantie dégâts des eaux et/ou la garantie de responsabilité,

Le dégât des eaux doit entraîner des dommages aux embellissements et/ou au mobilier et/ou aux parties immobilières privatives ou communes.

Exclusions

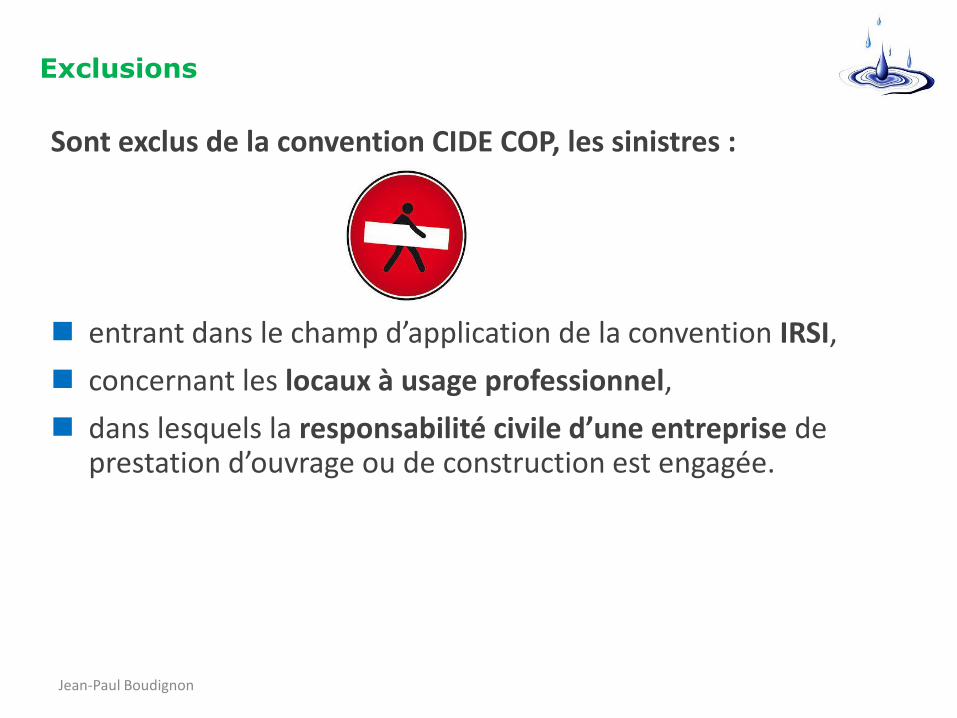

Sont exclus de la convention CIDE COP, les sinistres :

entrant dans le champ d’application de la convention IRSI,

concernant les locaux à usage professionnel,

dans lesquels la responsabilité civile d’une entreprise de prestation d’ouvrage ou de construction est engagée.

Jean-Paul Boudignon

Spécificité

Jean-Paul Boudignon

Un même sinistre peut faire l’objet de la double application de la convention IRSI et de la convention CIDE COP selon la nature :

• des locaux,

• des intervenants,

• et de l’importance des dommages.

Mise en œuvre

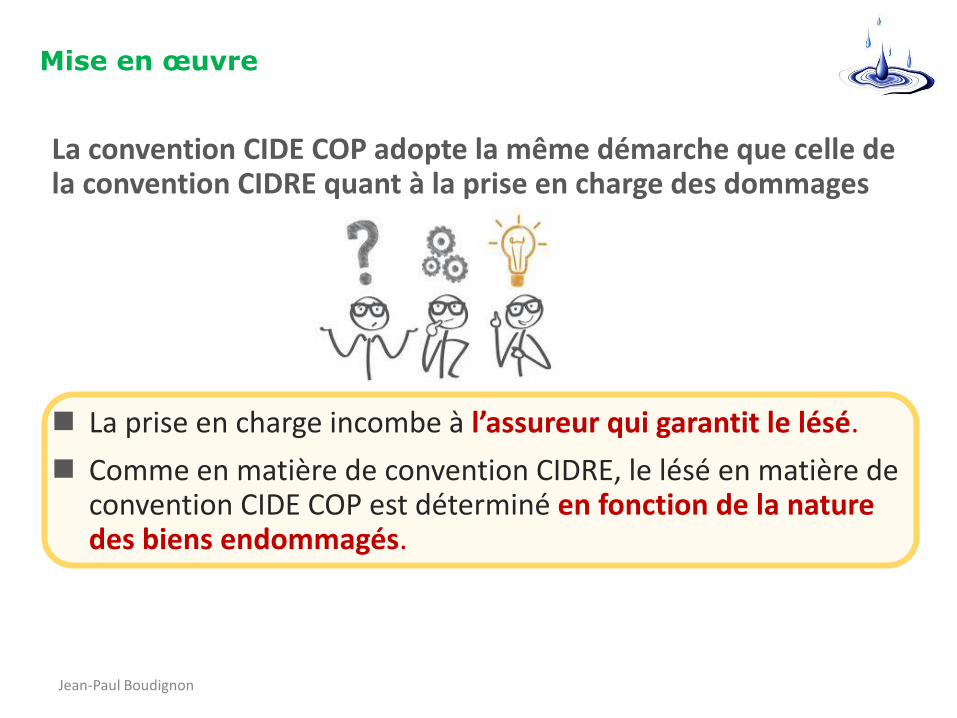

La convention CIDE COP adopte la même démarche que celle de la convention CIDRE quant à la prise en charge des dommages

La prise en charge incombe à l’assureur qui garantit le lésé.

Comme en matière de convention CIDRE, le lésé en matière de convention CIDE COP est déterminé en fonction de la nature des biens endommagés.

Jean-Paul Boudignon

Détermination du lésé

Le copropriétaire occupant

pour tous les dommages concernant les embellissements (peinture, revêtements collés sur sols ou murs, éléments fixés de cuisine et salle de bain aménagées, faux plafonds…),

Le locataire ou tous occupants autres que le copropriétaire occupant

lorsque les dommages concernent des embellissements exécutés financièrement par ses soins ou repris avec un bail en cours dès lors qu’ils ne sont pas devenus la propriété du bailleur,

Le syndicat des copropriétaires

pour les dommages aux parties communes et aux parties privatives immobilières par destination (parquet, carrelage, …).

Jean-Paul Boudignon

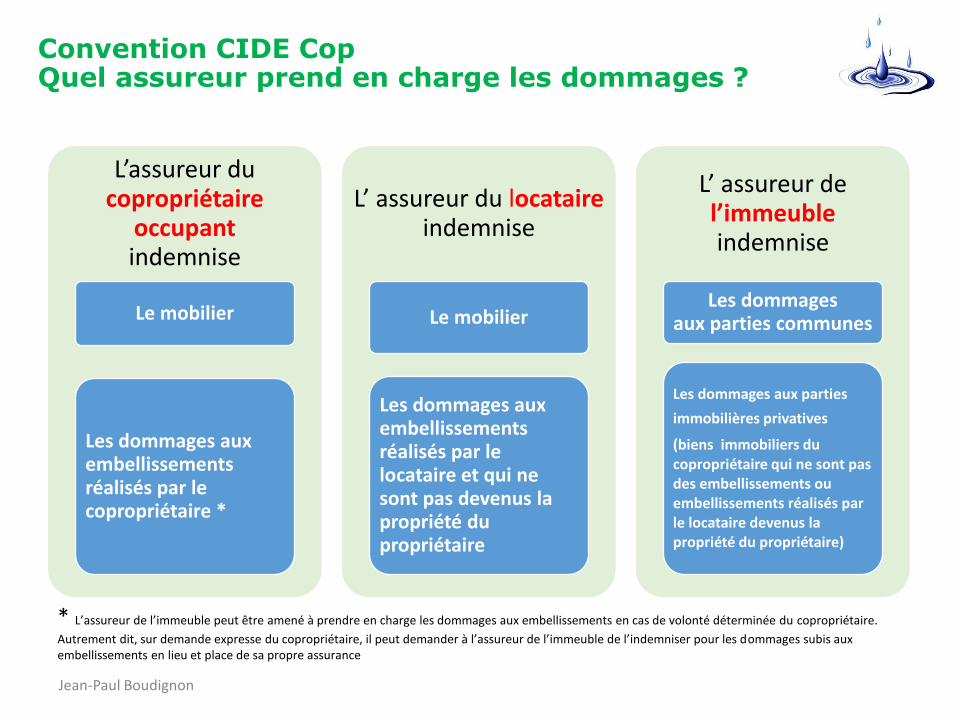

Convention CIDE CopQuel assureur prend en charge les dommages ?

L’assureur du copropriétaire

occupantindemnise

Le mobilier

Les dommages aux embellissements réalisés par le copropriétaire *

L’ assureur du locataireindemnise

Le mobilier

Les dommages aux embellissements réalisés par le locataire et qui ne sont pas devenus la propriété du propriétaire

L’ assureur de l’immeubleindemnise

Les dommages aux parties communes

Les dommages aux parties

immobilières privatives

(biens immobiliers du copropriétaire qui ne sont pas des embellissements ou embellissements réalisés par le locataire devenus la propriété du propriétaire)

* L’assureur de l’immeuble peut être amené à prendre en charge les dommages aux embellissements en cas de volonté déterminée du copropriétaire.

Autrement dit, sur demande expresse du copropriétaire, il peut demander à l’assureur de l’immeuble de l’indemniser pour les dommages subis aux embellissements en lieu et place de sa propre assurance

Jean-Paul Boudignon

Convention IRSI : Cas pratiques

Cas pratique n°1

Eléments de contexte : DDE Tranche 1 - Immeuble en copropriété - Appartement occupé par un locataire- Dommages matériels à l’intérieur de l’appartement.

Cause du sinistre : Fuite sur une canalisation privative à l’intérieur du local

Montant des dommages :- Peinture réalisée par le locataire : 400 € - Parquet d’origine à changer : 500 € - Mobilier divers : 200 €- Une recherche de fuite est organisée par l’assureur du

locataire : 150 €

Jean-Paul Boudignon - Formation DDE - 2018 70

Cas pratique n°1 : Gestion du sinistre

Jean-Paul Boudignon 71

Assureur gestionnaire : assureur du locataire de l’appartement sinistré.

Assiette : 1 250 € (tranche 1)- Embellissements : 400 €- Parties immobilières privatives (PIP) : 500 €- Contenu : 200 €- Recherche de fuite : 150 €

Expertise : l’assureur du locataire évalue les dommages par tous moyens à sa convenance.

Prise en charge :Assureur du locataire : 1250 € (embellissements +contenu +PIP +RDF)Pas d’intervention conventionnelle de l’assureur du CNO ni de celui de l’immeuble.

Absence de recours

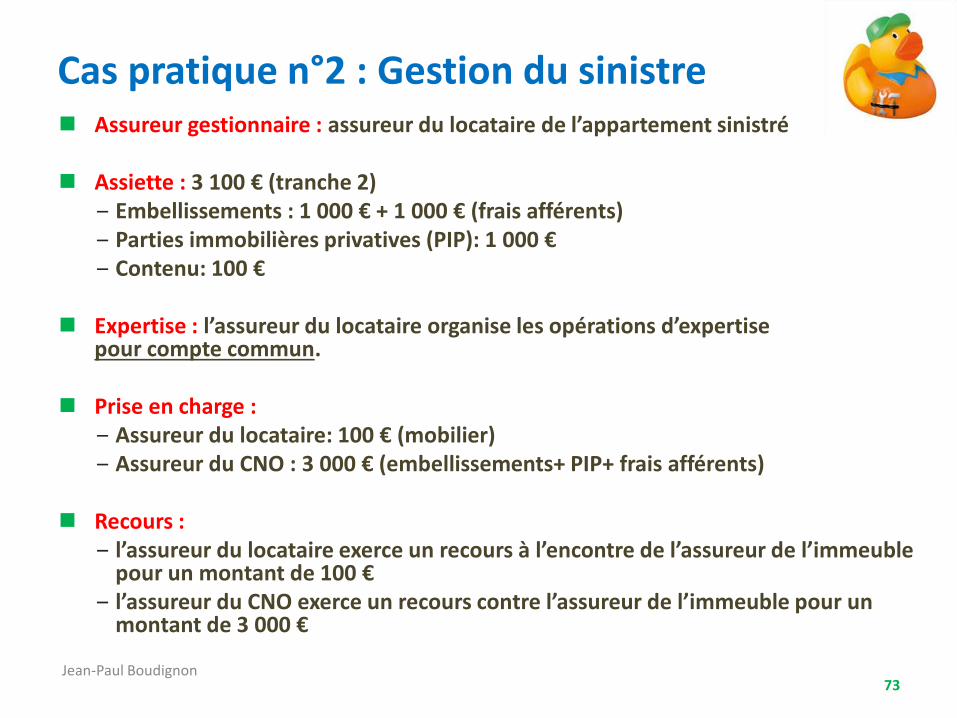

Cas pratique n°2

Eléments de contexte : DDE- Tranche 2- Immeuble en copropriété-Appartement occupé par un locataire- Dommages à l’intérieur de l’appartement.

Cause du sinistre : Engorgement de la descente des eaux usées de l’immeuble avec refoulement par les installations sanitaires de l’appartement occupé par le locataire.Cet appartement a été refait à neuf il y a 2mois.

Montant des dommages :‒ Facture de décontamination : 1 000 €‒ Travaux de peinture dans la cuisine : 1 000 € ‒ Remplacement du parquet d’origine dans le couloir : 1 000 €‒ Table de cuisine en bois: 100 €NB: Peintures et parquet d’origine ou réalisés par le CNO

Jean-Paul Boudignon 72

Cas pratique n°2 : Gestion du sinistre Assureur gestionnaire : assureur du locataire de l’appartement sinistré

Assiette : 3 100 € (tranche 2)‒ Embellissements : 1 000 € + 1 000 € (frais afférents)‒ Parties immobilières privatives (PIP): 1 000 €‒ Contenu: 100 €

Expertise : l’assureur du locataire organise les opérations d’expertise pour compte commun.

Prise en charge :‒ Assureur du locataire: 100 € (mobilier)‒ Assureur du CNO : 3 000 € (embellissements+ PIP+ frais afférents)

Recours : ‒ l’assureur du locataire exerce un recours à l’encontre de l’assureur de l’immeuble

pour un montant de 100 €‒ l’assureur du CNO exerce un recours contre l’assureur de l’immeuble pour un

montant de 3 000 €

Jean-Paul Boudignon73

L’assurance de la construction et des dommages ouvrage

74Jean-Paul Boudignon – Les assurances de l’immobilier – 2019

75

Assurances de dommages Assurances de responsabilité civile

Assurances de choses- Responsabilité contractuelle

A.1134 du c.civil

A.1147 du c.civil• Obligation de résultat• Obligation de moyens

- Responsabilité délictuelleA.1382 et suivants du c.civil

- Responsabilité décennaleA. 1792 du c.civilEn 78 – LOI SPINETTA rend l’assurance de cette RC obligatoire (+ obligation pour le MO)

Dommages causés à autrui (corporels, matériels et immatériels)

• Droit commun,• Difficultés de faire la preuve d’une faute, • encombrement des tribunaux,• avant 78 seul l’architecte était contraint de s’assurer.

Définition ?

Immatériels / Matériels

De l’assurance en général à l’assurance Dommages-Ouvrage

TYPES D’ASSURANCES

Quelques définitions

• Les responsabilités(dommages causées à autrui, corporels, matériels et immatériels) :

– la responsabilité contractuelle,

– la responsabilité délictuelle,

– la responsabilité décennale.

• Les dommages :– les dommages matériels,

– les dommages immatériels.

76

La responsabilité contractuelle (A. 1134 du Code civil)

• La responsabilité civile est dite contractuelle lorsque le dommage dont se plaint la victime résulte de l’inexécution d’un contrat par l’un des contractants.

• « Les conventions légalement formées tiennent lieu de loi à ceux qui les ont faites ».

Article 1147 du c. civil :

- Obligation de résultat,

- Obligation de moyens.

77

La responsabilité civile délictuelle

• La responsabilité civile est dite délictuelle, ou quasi-délictuelle, lorsque le dommage dont se plaint la victime ne résulte pas de l’inexécution ou de la mauvaise exécution du contrat.

• La responsabilité délictuelle nait d’un fait juridique. Un fait juridique est un fait quelconque. S’il est volontaire, la responsabilité civile sera délictuelle, à défaut elle sera qualifiée de « quasi-délictuelle ».

• La responsabilité civile délictuelle (ou quasi) est une obligation légale prévue aux articles 1382 à 1386 du Code civil.

78Jean-Paul Boudignon – Les assurances de l’immobilier –

La responsabilité décennale ( A.1792 du Code civil)

• En 1978, la loi Spinetta a rendu l’assurance de responsabilité décennale obligatoire

(pour le constructeur et pour le Maître d’Ouvrage*).

• * Le Maître d’Ouvrage est une personne physique ou morale qui conclut avec un ou des réalisateurs les contrats de louage d’ouvrage afférents à la conception et à l’exécution d’une opération de construction.

79

• L’assurance construction a fait l’objet de nombreuses réformes, issues en particulier de la loi Spinettadu 4 janvier 1978 qui modifie, d’une part le régime des responsabilités en matière de construction et d’autre part le régime de l’assurance.

• Les dernières modifications résultent de l’ordonnance n°2005-658 du 8 juin 2005 (JO du 9 juin 2005).

L’assurances construction

80

A - Etude de la responsabilité en matière de constructionArticles 1792 et suivant du Code civil

A1 - La responsabilité décennale (10 ans)

Elle concerne les constructeurs au sens large du terme . Sont notamment soumis à cette responsabilité :• l’architecte,• l’entrepreneur,• le promoteur,• le fabricant d’équipements destinés à la construction

ou à l’équipement.

NB: L’ordonnance du 8 juin 2005 précise que la responsabilité du contrôleur technique n’est engagée que dans les limites de ses missions

81

A1 - La responsabilité décennale :Cette responsabilité de 10 ans s’exerce dans trois cas :

❶ Dommages affectant la solidité de la construction;

❷ Dommages affectant la solidité des éléments d’équipement indissociables des éléments de construction (exemple : escalier), sauf les équipements à finalité professionnelle (selon ordonnance du 8 juin 2005)

Evénement rendant l’immeuble impropre à sa destination (exemple : ventilation défectueuse).

Le point de départ de la garantie est la réception de l’ouvrage, acte juridique par lequel le maître d’ouvrage ( le propriétaire) accepte l’ouvrage ou formule des réserves.( article 1792 du C.civil )

A - Etude de la responsabilité en matière de constructionArticles 1792 et suivant du Code civil

82

A4 - Nature de l’obligation des constructeurs

• L’article 1792 du Code civil qualifie la responsabilité des constructeurs de « responsabilité de plein droit », ce qui signifie qu’il s’agit d’une obligation de résultat.

• Le constructeur est présumé responsable, il lui appartient de dégager sa responsabilité en prouvant que les dommages proviennent d’une cause étrangère, constituée par un des trois éléments suivants: le cas de force majeure, irrésistible, imprévisible, et extérieure; le fait d’un tiers; la faute de la victime (exemple défaut d’entretien de l’ascenseur).

NB : Ces cas d’exonération ne concernent pas les garanties biennales et de parfait achèvement.

A - Etude de la responsabilité en matière de constructionArticles 1792 et suivant du Code civil

83

B1 - La double obligation d’assurance

La loi Spinetta de 1978 a mis en place un mécanisme original de préfinancement des travaux, basé sur deux obligations d’assurances :

L’assurance dommages-ouvrageElle incombe au maître de l’ouvrage (= le propriétaire). Elle permet de préfinancer rapidement les dommages de nature décennale sans recherche de responsabilités.

L’assurance de la responsabilité décennale Elle incombe à « tous les constructeurs » (= l’architecte, l’entrepreneur, le promoteur, le fabricant d’éléments destinés à la construction ou à l’équipement).

B - L’assurance des risques de construction

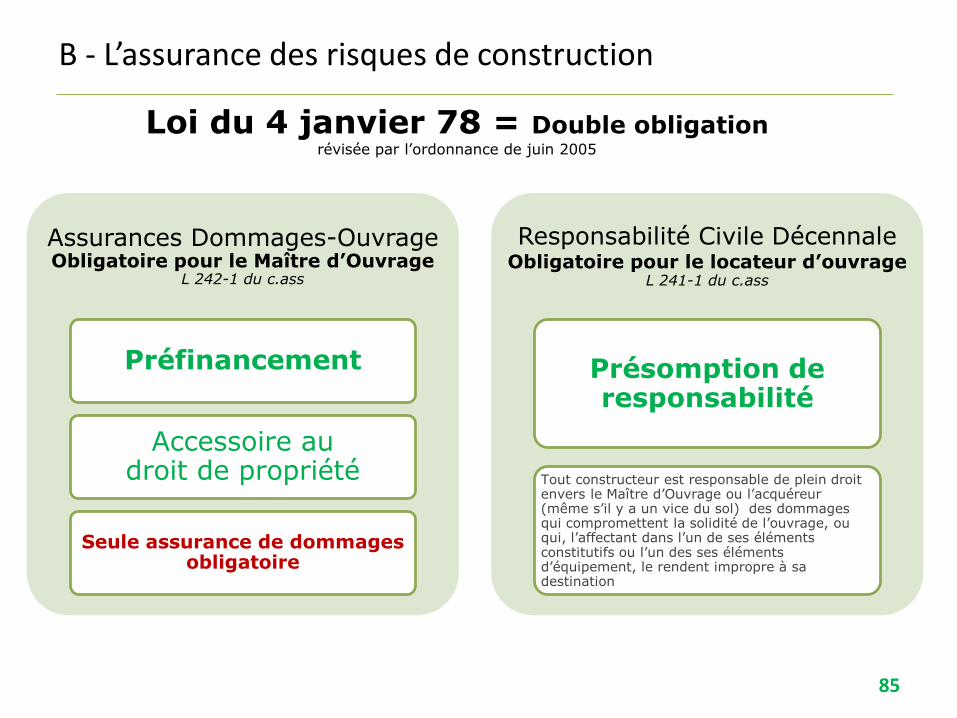

84Jean-Paul Boudignon – Les assurances de l’immobilier – 2020

B - L’assurance des risques de construction

Loi du 4 janvier 78 = Double obligationrévisée par l’ordonnance de juin 2005

Assurances Dommages-Ouvrage Obligatoire pour le Maître d’Ouvrage

L 242-1 du c.ass

Préfinancement

Accessoire au droit de propriété

Seule assurance de dommages obligatoire

Responsabilité Civile Décennale Obligatoire pour le locateur d’ouvrage

L 241-1 du c.ass

Présomption de responsabilité

Tout constructeur est responsable de plein droit envers le Maître d’Ouvrage ou l’acquéreur (même s’il y a un vice du sol) des dommages qui compromettent la solidité de l’ouvrage, ou qui, l’affectant dans l’un de ses éléments constitutifs ou l’un des ses éléments d’équipement, le rendent impropre à sa destination

85

B1 - La double obligation d’assurance

• L’assureur dommages-ouvrage intervient en premier, dans des délais strictement réglementés.Il exerce ensuite un recours contre le constructeur et son assureur RC décennale.

• En 1983, une convention professionnelle appelée CRAC (Convention de Règlement Assurance Construction) a été conclue pour réduire les coûts et les délais de recours. Elle instaure une expertise commune et une absence de recours jusqu’à un certain montant dénommé ticket modérateur.

B - L’assurance des risques de construction

86

B1 - La double obligation d’assurance

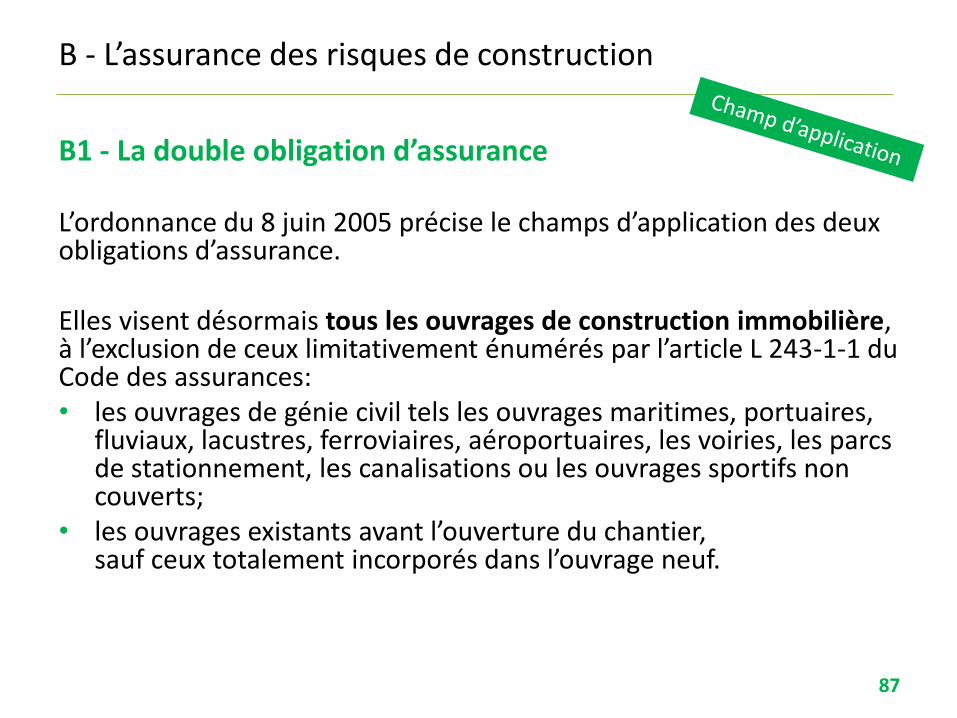

L’ordonnance du 8 juin 2005 précise le champs d’application des deux obligations d’assurance.

Elles visent désormais tous les ouvrages de construction immobilière, à l’exclusion de ceux limitativement énumérés par l’article L 243-1-1 du Code des assurances:• les ouvrages de génie civil tels les ouvrages maritimes, portuaires,

fluviaux, lacustres, ferroviaires, aéroportuaires, les voiries, les parcs de stationnement, les canalisations ou les ouvrages sportifs non couverts;

• les ouvrages existants avant l’ouverture du chantier,sauf ceux totalement incorporés dans l’ouvrage neuf.

B - L’assurance des risques de construction

87

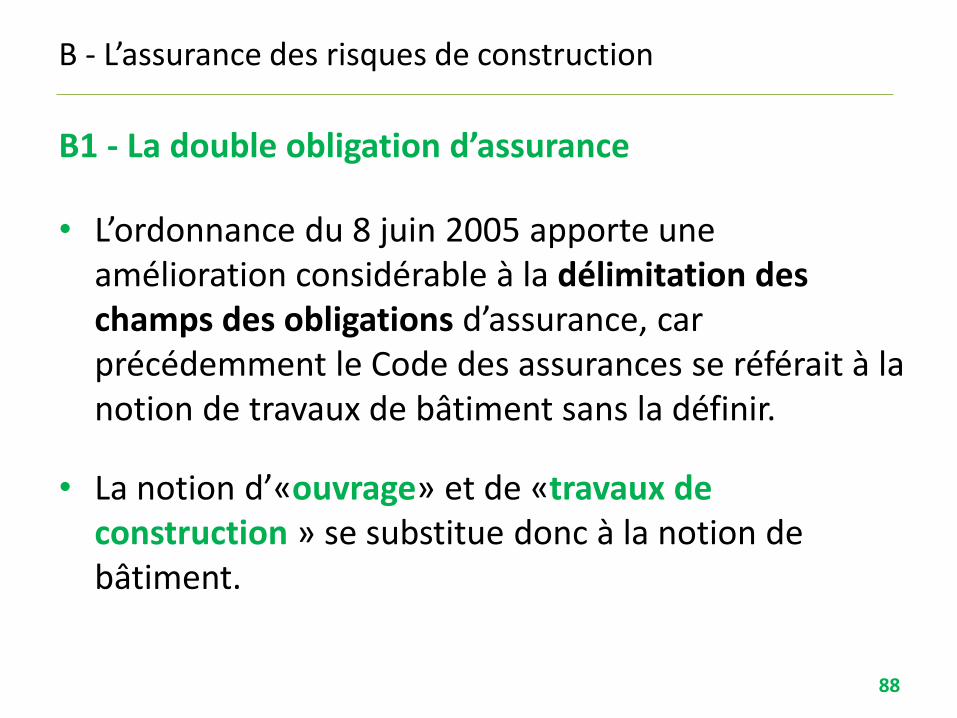

B1 - La double obligation d’assurance

• L’ordonnance du 8 juin 2005 apporte une amélioration considérable à la délimitation des champs des obligations d’assurance, car précédemment le Code des assurances se référait à la notion de travaux de bâtiment sans la définir.

• La notion d’«ouvrage» et de «travaux de construction » se substitue donc à la notion de bâtiment.

B - L’assurance des risques de construction

88

B2 - L’assurance « dommages-ouvrage »

Il s’agit d’une assurance obligatoire devant être souscrite par toute personne faisant réaliser des travaux de construction.

• C’est une véritable « assurance de biens » protégeant l’assuré de tous les désordres affectant son immeuble.

• Exemple : Une personne achète une maison individuelle, souscrit la garantie « dommages-ouvrage ». Des fissures apparaissent sur les murs; son assureur dommages-ouvrage va l’indemniser et se retournera ensuite contre l’assureur du responsable.

B - L’assurance des risques de construction

89

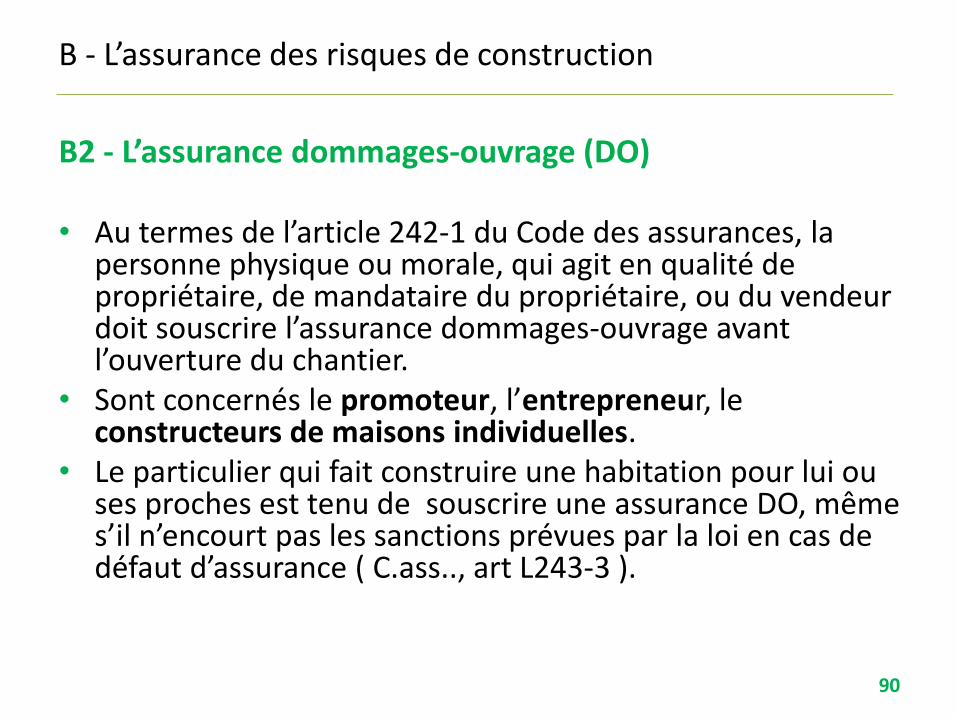

B2 - L’assurance dommages-ouvrage (DO)

• Au termes de l’article 242-1 du Code des assurances, la personne physique ou morale, qui agit en qualité de propriétaire, de mandataire du propriétaire, ou du vendeur doit souscrire l’assurance dommages-ouvrage avant l’ouverture du chantier.

• Sont concernés le promoteur, l’entrepreneur, le constructeurs de maisons individuelles.

• Le particulier qui fait construire une habitation pour lui ou ses proches est tenu de souscrire une assurance DO, même s’il n’encourt pas les sanctions prévues par la loi en cas de défaut d’assurance ( C.ass.., art L243-3 ).

B - L’assurance des risques de construction

90

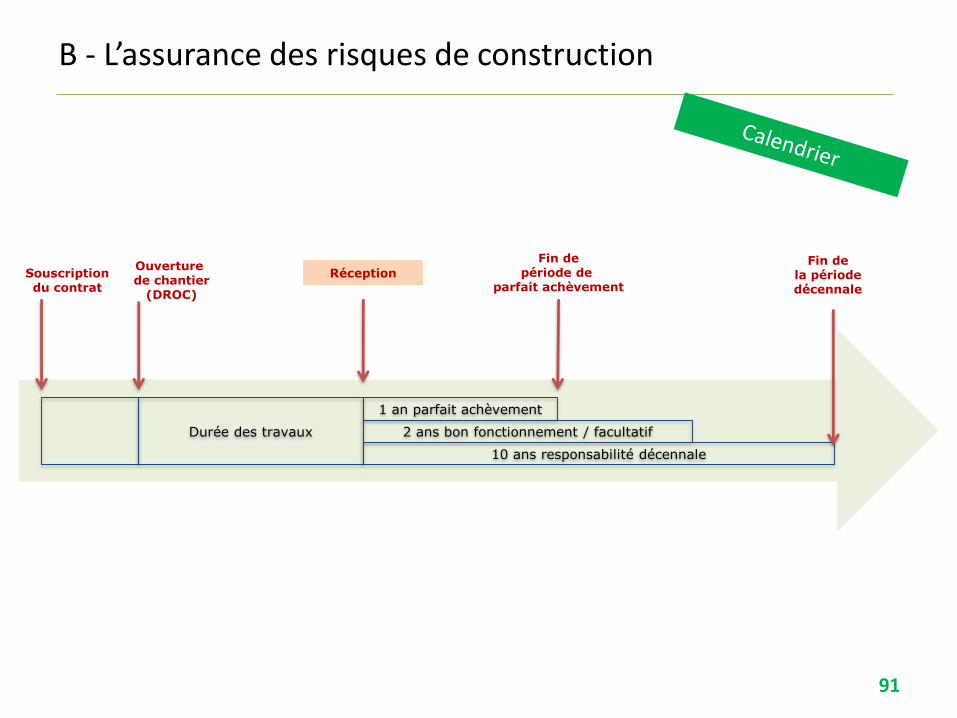

Durée des travaux

1 an parfait achèvement

2 ans bon fonctionnement / facultatif

10 ans responsabilité décennale

Ouverture de chantier

(DROC)

Réception

Fin depériode de

parfait achèvement

Fin dela période décennale

Souscription du contrat

B - L’assurance des risques de construction

91

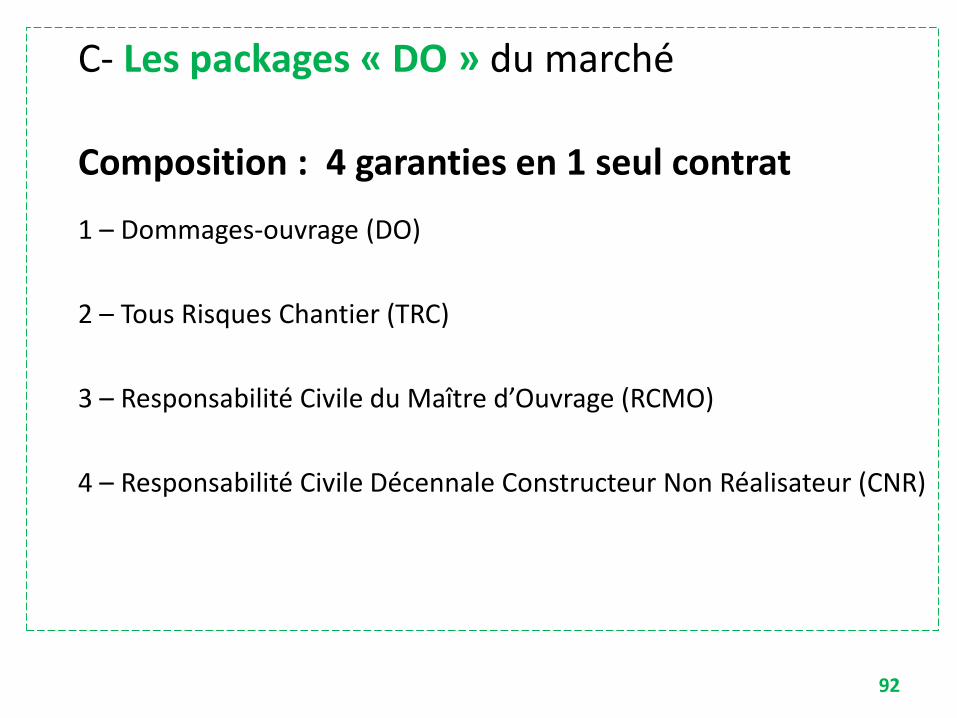

C- Les packages « DO » du marché

Composition : 4 garanties en 1 seul contrat

1 – Dommages-ouvrage (DO)

2 – Tous Risques Chantier (TRC)

3 – Responsabilité Civile du Maître d’Ouvrage (RCMO)

4 – Responsabilité Civile Décennale Constructeur Non Réalisateur (CNR)

92

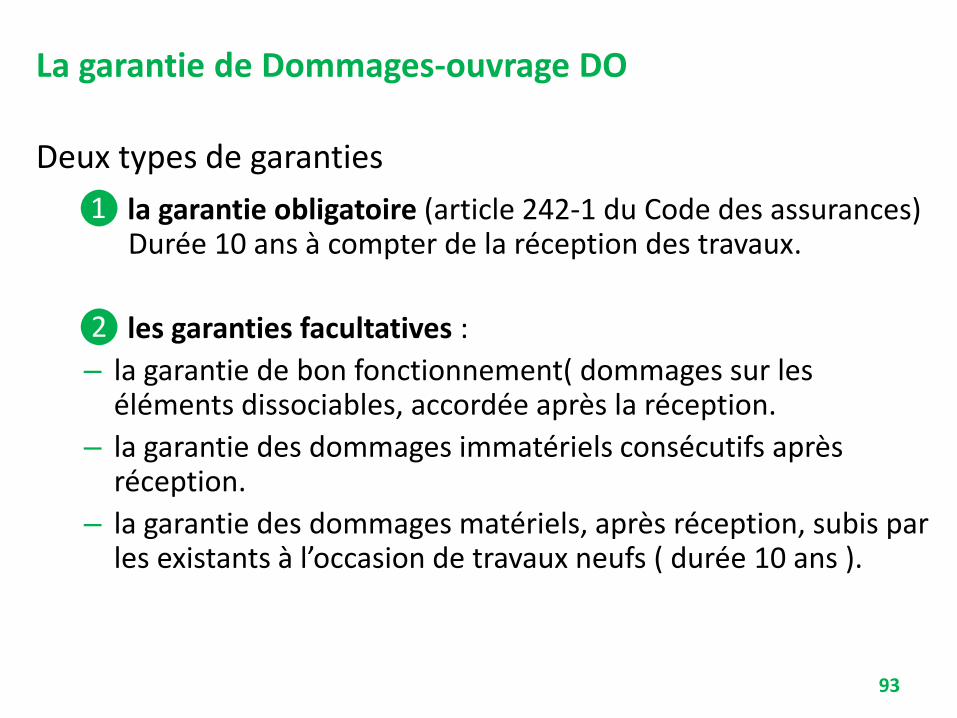

La garantie de Dommages-ouvrage DO

Deux types de garanties

❶ la garantie obligatoire (article 242-1 du Code des assurances) Durée 10 ans à compter de la réception des travaux.

❷ les garanties facultatives :

– la garantie de bon fonctionnement( dommages sur les éléments dissociables, accordée après la réception.

– la garantie des dommages immatériels consécutifs après réception.

– la garantie des dommages matériels, après réception, subis par les existants à l’occasion de travaux neufs ( durée 10 ans ).

93

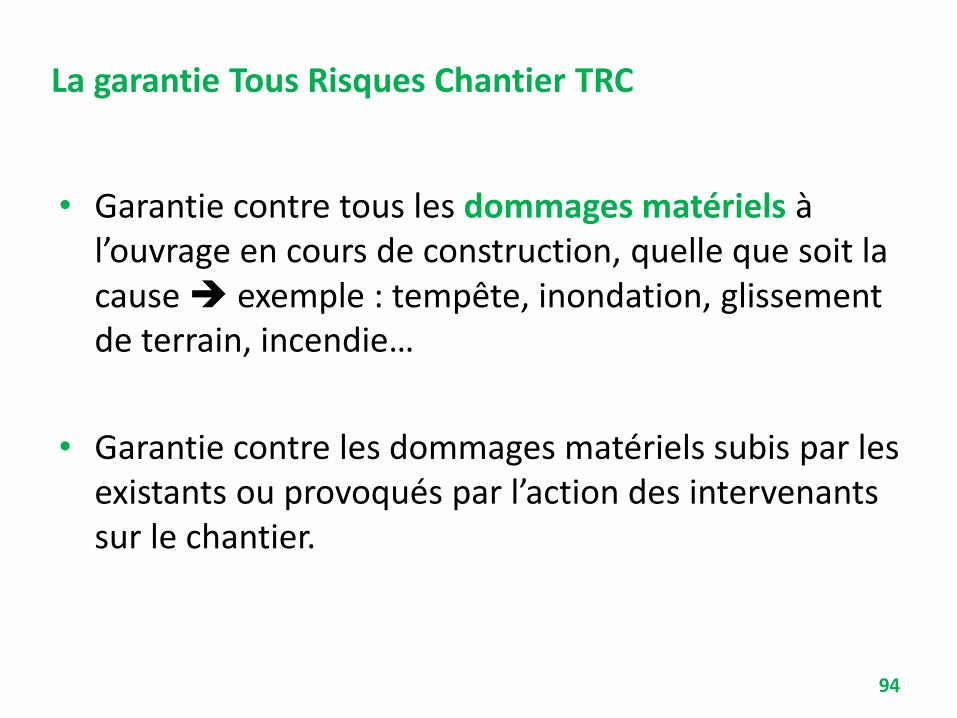

La garantie Tous Risques Chantier TRC

• Garantie contre tous les dommages matériels à l’ouvrage en cours de construction, quelle que soit la cause exemple : tempête, inondation, glissement de terrain, incendie…

• Garantie contre les dommages matériels subis par les existants ou provoqués par l’action des intervenants sur le chantier.

94

La garantie de Responsabilité Civile du Maître d’Ouvrage RCMO

• Cette garantie couvre les conséquences pécuniairesconsécutives à des dommages matériels, corporels ou immatériels subis par les tiers au cours de l’exécution des travaux Exemple : un passant blessé au cours d’un ravalement par la chute d’une brique.

95

• Durée de la garantie: jusqu’au terme de l’année de garantie de parfait achèvement des travaux .

La garantie Responsabilité Civile Décennale Constructeur Non Réalisateur - CNR

• Garantie obligatoire pour les professionnels, administrateurs de biens et syndics, qui font exécuter des travaux pour le compte d’autrui sans intervenir ni dans la conception, ni dans la réalisation de l’ouvrage.

• Son objet: couvrir sa responsabilité dans le cas ou celle-ci serait engagée pour les dommages de même nature que ceux relevant de la garantie décennale, dans la mesure où le syndic serait réputé constructeur au sens de la loi de janvier 1978 ou se serait immiscé techniquement dans la réalisation des travaux (surveillance ou coordination des travaux).

96

Souscription d’un contrat DO - Précisions

Si les travaux ne répondent pas à la définitionprécédente, ils doivent faire l’objet d’un « AvisTechnique de la Commission Ministérielle » etêtre conformes aux conditions, prescriptions etlimites découlant de la décision d’Acceptationdes risques prise au vue de l’Avis Technique parl’assureur.

97

• Rappel: Les travaux assurés doivent répondre à la définitionde travaux de technique courante, c’est-à-dire dont laréalisation est prévue avec des matériaux ou des procédéstraditionnels conformes aux normes françaises, homologués,et aux cahiers des charges D.T.U. et/ou des règlesprofessionnelles établies par des organismes professionnelset acceptées par l’assureur.

Souscription d’un contrat DOPrécisions complémentaires

• Dans les cas contraires aux deux précédents points, le souscripteur doit obtenir du constructeur (entreprise titulaire du marché) une attestation d’assurance décennale se rapportant spécifiquement aux travaux objet de son marché.

• Dates prévisionnelles :– date précise de début des travaux– date approximative de fin de travaux

• Montant des travaux et honoraires techniques : – ne pas inclure les honoraires de syndic et de mission S.P.S.

98

Synthèse

99Jean-Paul Boudignon – Les assurances de l’immobilier

100

Maître d’ouvrageDommages-Ouvrage

obligatoire (préfinancement)

SOUSCRIPTEURS ASSUJETIS ET BENEFICIAIRES

L242-1 et L242-2 du C. Ass : Maître de l’ouvrage, propriétaire initial ou son mandataire, vendeur, promoteur de l’article 1831-1 du Code Civil. Le bénéficiaire est le propriétaire de l’ouvrage à l’époque du sinistre. Cependant le maître de l’ouvrage peut agir en garantie décennale, postérieurement à la vente, s’il est subrogé ou s’il a un intérêt direct et certain.

Locateur d’ouvrageRC Décennale obligatoire

L 241-1 et L.241-2 du C. Ass :

Tous responsables au titre des articles 1792 et 1792-2 du Code Civil (locateurs d’ouvrage, vendeurs d’immeubles à construire, vendeurs après achèvement, contrôleurs techniques, promoteurs immobiliers, constructeurs de maisons individuelles, fabricants d’EPERS, mandataire ayant une mission assimilable à celle d’un locateur d’ouvrage).

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

PERSONNES EXONEREES

- L’Etat qui construit pour son compte,- Les personnes morales de droit public et de droit privé (si les conditions de seuil définies à l’article L 111.6 du code des assurances sont remplies) lorsqu’elles font réaliser pour leur compte des travaux autres que d’habitation.

101

Maître d’ouvrageDommages-Ouvrage obligatoire

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

TRAVAUX CONCERNES

L 241-1 et 242.1 du C. Ass : L’obligation d’assurance s’étend à tous les travaux de construction d’ouvrage (ord. 2005)- Constructions neuves,- Dans certains cas, les travaux sur existants et l’existant lui-même, la jurisprudence étendait cette obligation en retenant le notionplus large de « technique de travaux de bâtiment » , depuis l’ordonnance de 2005 « tous sauf »

Jean-Paul Boudignon – Les assurances de l’immobilier

102

Maître d’ouvrage - Dommages-Ouvrage obligatoire

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

PRISE D’EFFET

Avant la déclaration d’ouverture de chantier (DROC) - Après la DROC, voir sanctions du refus d’assurance par l’assureur

DUREE

- Dès le début du chantier- Pendant la période de construction et 10 ans à compter de la réception. Cependant, toute action dérivant d’un contrat d’assurance est prescrite par 2 ans à compter de l’événement qui y donne naissance (L.114-1 du code des assurances)

103

Maître d’ouvrage - Dommages-Ouvrage obligatoire

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

NATURE ET ETENDUE DE LA GARANTIE

Etendue de la garantie en nature

La police DO couvre, sans recherche de responsabilité, les dommages de nature physique décennale. Elle préfinance la totalité des travaux de réparation du dommage comprenant éventuellement le coût d’une partie d’ouvrage manquante, constituant le seul remède au dommage, même s’il en résulte un enrichissement pour le maître de l’ouvrage.

Elle ne couvre pas les conséquences immatérielles (garantie facultative) ou mobilières du dommage.Elle couvre les dommages apparus (L 242-1 du code des assurances) avant la réception : après mise en demeure restée infructueuse, la résiliation du contrat pour inexécution doit avoir été prononcée. La mise en liquidation judicaire emporte la résiliation du contrat de louage après mise en demeure restée infructueuse :

• à la réception et pendant la période de parfait achèvement, à défaut de réparation au titre de l’article 1792-6 du CC,• après la période de parfait achèvement.

104

Maître d’ouvrage - Dommages-Ouvrage obligatoire

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

NATURE ET ETENDUE DE LA GARANTIE

Etendue de la garantie en montant

L 242-1 du code des assurances : l’assurance couvre le paiement de la totalité des travaux de réparation des dommages. Mais selon l’article A 243-1 annexe du II du code des assurances, la garantie couvre le coût de l’ensemble des travaux afférents à la remise en état des ouvrages ou éléments d’équipement. Toutefois, elle est limitée au montant du coût total de construction déclaré.Les franchises sont illégales (pour la DO obligatoire),Le montant de la réparation ne peut subir d’abattement pour vétusté.

Jean-Paul Boudignon – Les assurances de l’immobilier

105

Maître d’ouvrageDommages-Ouvrage obligatoire

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

EXCLUSIONS

- Fait intentionnel ou dol du souscripteur, - Effet de l’usure normal, du défaut d’entretien ou de l’usage anormal,

- Causse étrangère (l’état de catastrophe naturelle reconnu par arrêté ne constitue pas ipso facto un cas de force majeure.

106

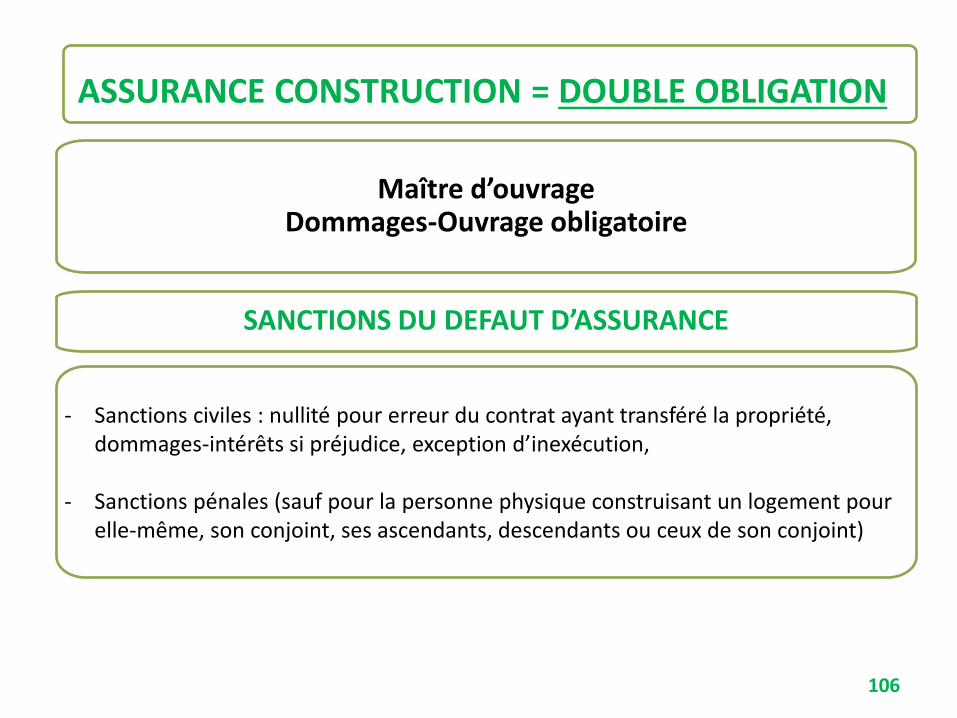

Maître d’ouvrageDommages-Ouvrage obligatoire

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

SANCTIONS DU DEFAUT D’ASSURANCE

- Sanctions civiles : nullité pour erreur du contrat ayant transféré la propriété, dommages-intérêts si préjudice, exception d’inexécution,

- Sanctions pénales (sauf pour la personne physique construisant un logement pour elle-même, son conjoint, ses ascendants, descendants ou ceux de son conjoint)

107

Maître d’ouvrageDommages-Ouvrage obligatoire

ASSURANCE CONSTRUCTION = DOUBLE OBLIGATION

SANCTIONS DU REFUS D’ASSURANCE

La tarification excessive et le silence gardé pendant 45 jours par l’assureur s’analyse comme un refus implicite d’assurance. L’assujetti peut alors saisir le bureau central de tarification (BCT) qui obligera l’assureur à garantir le risque qui lui est soumis, sous peine de retrait d’agrément. Le BCT fixe alors le montant de la prime et éventuellement la franchise. Le commissaire du gouvernement a 30 jours pour demander un nouvel examen de la décision du BCT (décret du 31/05/1997)

Déclaration de sinistres

108

Réception par l’assureur de la déclaration de sinistre

Deux possibilités

Déclaration réputée non constituée Déclaration réputée constituée : Jour J

L’assureur a dix jours pour signifier à l’assuré que la déclaration n’est pas réputée constituée et lui réclamer les renseignements manquants suivants :

N° de contrat et, le cas échéant, celui de l’avenantNom du propriétaire,Adresse de la construction endommagée,Date de réception ou d’occupation des locaux,Date d’apparition des dommages,Description des dommages,Localisation des dommages.

Deux possibilités

J +15 J +60ou

L’assureur doit notifier à l’assuré :- Une offre d’indemnité à 1.800 € (maxi)

Ou- Un refus de garantie (seulement si la mise en jeu de la garantie est manifestement injustifiée)

L’assureur doit notifier à l’assuré :- Le rapport d’expert (préalablement),- Sa position sur la garantie.Sanction : garantie automatiquement acquise, mesures conservatoires, dépenses nécessaires à la réparation des dommages.

Deux possibilités

Absence de contestation Paiement de l’indemnité

par l’assureur

Contestation de l’assuré qui peut

obtenir la désignation d’un expert

Expertise

J+90 ou +135 (maxi) en cas de prolongation de délai d’expertise

Si la garantie est acquise l’assureur doit notifier :- Le rapport (préalablement),- Sa proposition d’indemnité.Sanction : Dépenses nécessaires à la réparation des dommages + majoration du double du taux de l’intérêt légal.

Deux possibilités

Acceptation de l’offre par l’assuré : paiement de

l’indemnité par l’assureur dans les

15 jours

Refus de l’offre par l’assuré : paiement

des ¾ de l’indemnité

proposée par l’assureur dans les

15 jours

Procédure de règlement : résumé

109Jean-Paul Boudignon – Les assurances de l’immobilier

Procédure de règlement

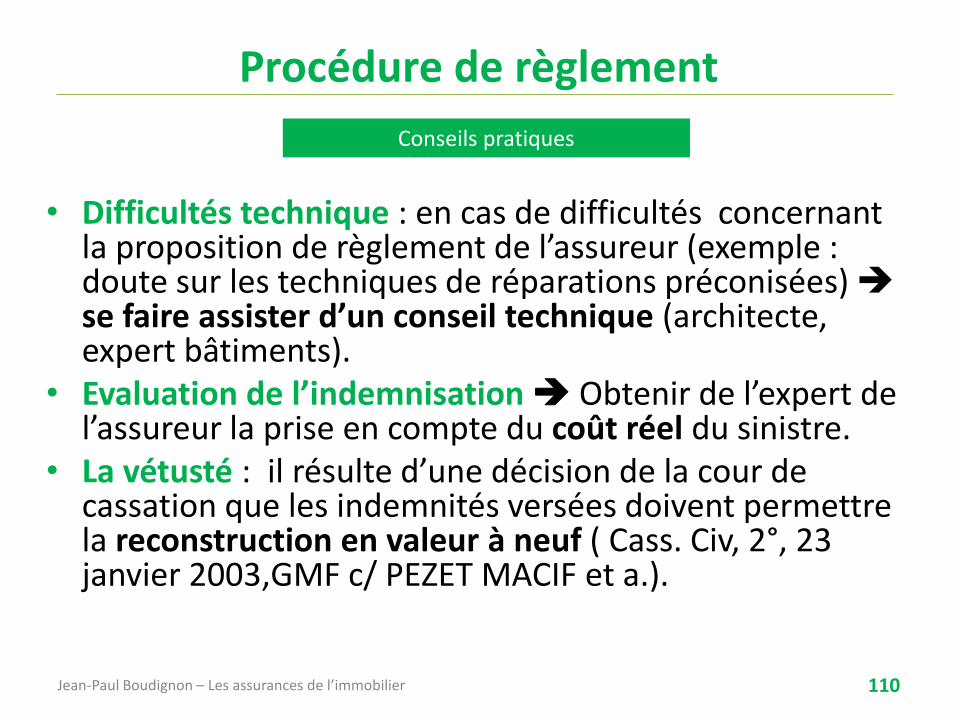

Conseils pratiques

• Difficultés technique : en cas de difficultés concernant la proposition de règlement de l’assureur (exemple : doute sur les techniques de réparations préconisées) se faire assister d’un conseil technique (architecte, expert bâtiments).

• Evaluation de l’indemnisation Obtenir de l’expert de l’assureur la prise en compte du coût réel du sinistre.

• La vétusté : il résulte d’une décision de la cour de cassation que les indemnités versées doivent permettre la reconstruction en valeur à neuf ( Cass. Civ, 2°, 23 janvier 2003,GMF c/ PEZET MACIF et a.).

110Jean-Paul Boudignon – Les assurances de l’immobilier

Un mécanisme à double détente

111

❶ l’indemnisation par l’assureur DO(A 243-1 du code des assurances)

Nécessité d’une procédure amiable préalablement à toute procédure judiciaire.

Sinistre apparu dans les 10 ans suivant la réception (L 114-1 du code des assurances) et déclaré dans les 2 ans suivant sa connaissance.

Sinistre et déclaration dans le délai contractuel qui est au minimum de 5 jours à compter de la connaissance du sinistre. Déchéance pour déclaration tardive

Réception par l’assureur de la déclaration : jour J

❷les recours

Après avoir préfinancé la réparation du sinistre, l’assureur DO se retournera contre l’assureur de responsabilité.

Les assureurs adhèrent presque tous à la convention CACRAC qui réduit les frais et permet un recours plus rapide des assureurs DO, en contrepartie d’un pourcentage du sinistre et des frais laissés à la charge de l’assurance DO sans pouvoir être inférieur à un ticket modérateur de l’ordre de 1 400 €.

Après avoir remboursé l’assureur DO, l’assureur de responsabilité peut se retourner contre son client tenter de récupérer le montant de la franchise qu’il a préfinancé.

Jean-Paul Boudignon – Les assurances de l’immobilier

Les assurances des risques locatifs

112

Les assurances des risques locatifs

1) La garantie des loyers impayés (GLI)

2) Le dispositif VISALE (en remplacement de le GRL)

113

• La GLI couvre :

Le remboursement des loyers ou des indemnités d’occupation en cas de défaillance du locataire.

Les frais de procédure engagés pour recouvrer le montant des loyers impayés.

Les détériorations immobilières constatées après la récupération du bien ( par comparaison avec l’état des lieux d’entrée ).

Une protection juridique en cas de litige avec le locataire.

• Des options facultatives :

La carence locative

La vacance locative

• Ces garanties optionnelles permettent l’indemnisation de la perte financière liée à l’absence de locataire.

Les garanties de la GLI

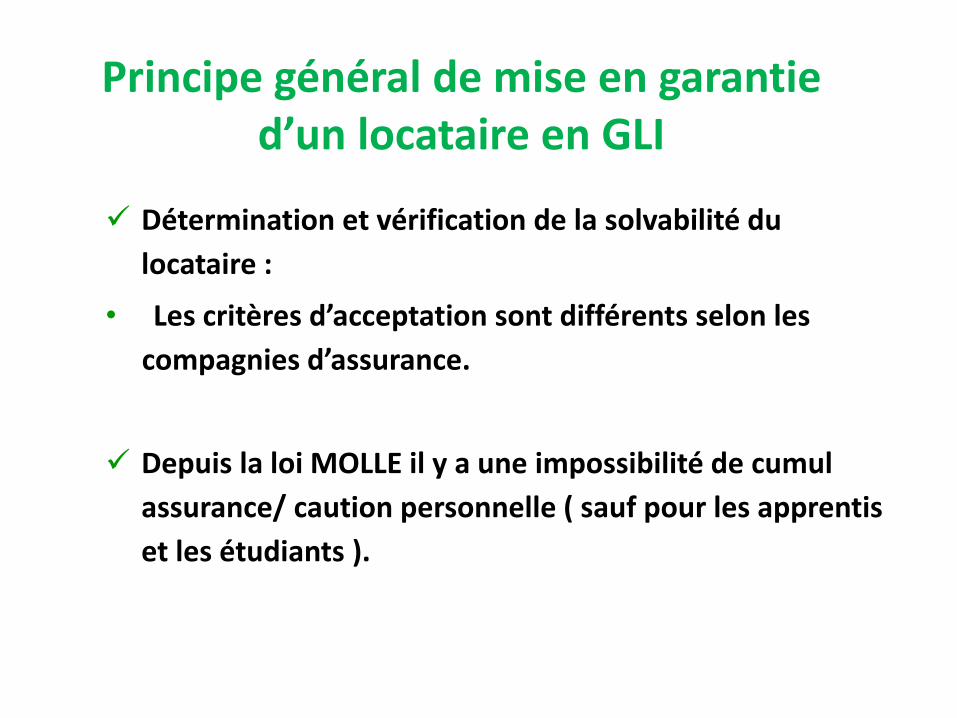

Détermination et vérification de la solvabilité du

locataire :

• Les critères d’acceptation sont différents selon les

compagnies d’assurance.

Depuis la loi MOLLE il y a une impossibilité de cumul

assurance/ caution personnelle ( sauf pour les apprentis

et les étudiants ).

Principe général de mise en garantie d’un locataire en GLI

Dispositif VISALE

• VISALE : nouveau dispositif de protection des risques locatifs

• 30 Septembre 2016 - Le VISA pour le Logement et l'Emploi (VISALE), dispositif de sécurisation locative, à destination des salariés précaires et des jeunes de moins de 30 ans

• Depuis le 31 décembre 2015, VISALE a remplacé la GRL qui n'est plus proposée.

116

Le dispositif VISALE: sommaire

• Qu'est ce que la garantie Visale ?

• Ce que couvre la garantie

• Qui peut bénéficier de la garantie Visale ?

• A retenir

• Logement et bail : quelles conditions pour la garantie Visale ?

117

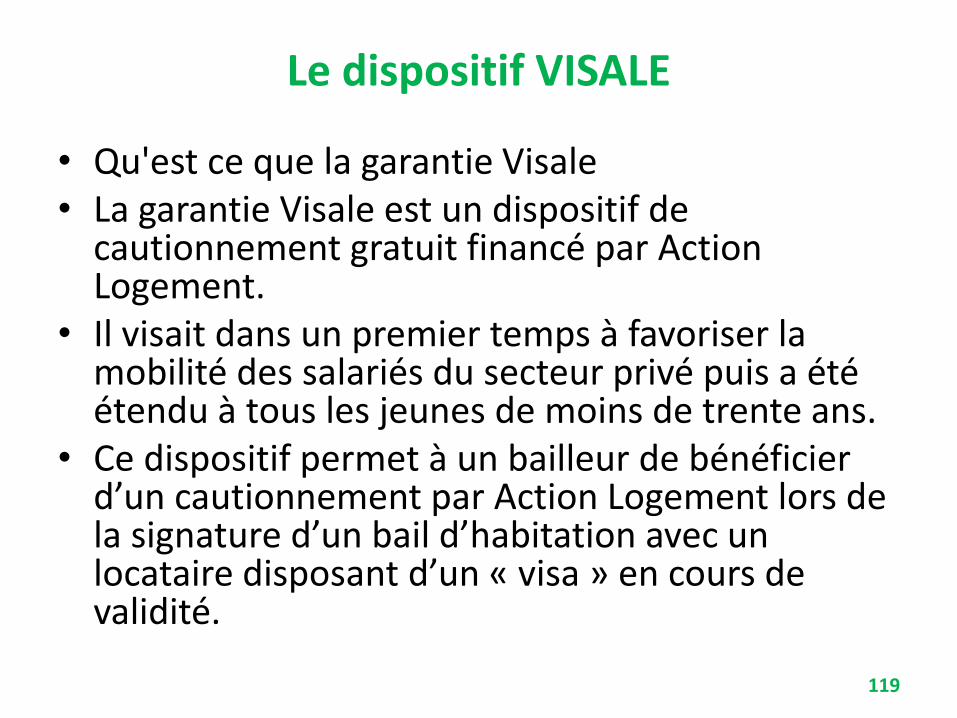

Le dispositif VISALE : définition

• Visale, dispositif de cautionnement gratuit financé par Action Logement, garantit pleinement le bailleur contre les impayés de loyers et de charges.

118

Le dispositif VISALE

• Qu'est ce que la garantie Visale• La garantie Visale est un dispositif de

cautionnement gratuit financé par Action Logement.

• Il visait dans un premier temps à favoriser la mobilité des salariés du secteur privé puis a été étendu à tous les jeunes de moins de trente ans.

• Ce dispositif permet à un bailleur de bénéficier d’un cautionnement par Action Logement lors de la signature d’un bail d’habitation avec un locataire disposant d’un « visa » en cours de validité.

119

Le dispositif VISALE

• Ce que couvre la garantie• En cas de défaillance de paiement, la garantie Visale prend en

charge le paiement du loyer et des charges locatives pendant la durée du bail et ses renouvellements dans la limite de 36 mois sur toute la durée d’occupation du locataire.

• Le loyer, charges comprises, doit être inférieur à 1 300 € (et 1 500 € en Île-de-France).Pour les étudiants et alternants sans justificatif de ressources, le loyer CC doit être inférieur à 600 € en France métropolitaine et DROM et à 800 € en Ile-de-France.

• Les dégradations locatives sont prises en charge, à concurrence d’un montant maximum de deux mois de loyer et charges, inscrits au bail, en complément du dépôt de garantie (à l’exception du bail mobilité qui se caractérise par l’absence de dépôt de garantie

120

Qui peut bénéficier de la garantie Visale ?

• Tous les jeunes de moins de 30 ans : salariés quelle que soit la nature de leur contrat, étudiants ou alternants.Le loyer et les charges sont garantis jusqu’à 600 € sans justificatif de ressources dans toutes les régions (hormis l’Ile-de-France : 800 €).

• Tous les salariés de plus de trente ans du secteur privé ou agricole, en CDD ou en intérim depuis moins de six mois ou nouvellement embauchés en période d’essai (hors CDI confirmé), ou en mutation professionnelle.

• Les salariés avec des revenus jusqu’à 1500 € nets/moisLe locataire doit disposer d’un visa en cours de validité qu’il devra obtenir via le site www.visale.fr

121

A RETENIR…..

• Avant la signature du bail :

• le locataire doit obtenir un visa certifié par Action Logement ;

• le bailleur doit adhérer au dispositif en ligne sur la base du visa certifié et validé que lui présente le futur locataire. En acceptant les conditions de garantie, il obtient son acte de cautionnement

122

Logement et bail: quelles conditions ?

• Un bailleur peut bénéficier de la garantie pour plusieurs logements respectant les critères d’éligibilité au dispositif Visale.

• Le logement doit :• Constituer la résidence principale du locataire et le

bail ne doit pas avoir déjà été signé (en cas de bail mixte, seule la partie destinée au logement sera couverte) ;

• Etre situé sur le territoire français ;• Faire l’objet de la signature d’un bail nu ou

meublé conforme à la loi n° 89 462 du 6 juillet 1989

123

Logement et bail: quelles conditions ?

• Le bail :• Ne peut être conclu avec un ascendant ou un descendant direct du

bailleur jusqu’au deuxième degré ;• Doit contenir une clause résolutoire prévoyant la résiliation de plein droit

du contrat de location pour défaut de paiement du loyer ou des charges aux termes convenus ;

• En cas de colocation à plus de deux colocataires, il doit être individualisé pour chaque colocataire (location à baux multiples) ;

• Doit être signé dans le délai de validité du visa présenté par le locataire et après l’obtention du contrat de cautionnement Visale ;

• Doit être conclu moyennant un loyer, charges comprises, ne dépassant pas : 1 500 € en Ile-de-France et 1 300 € sur le reste du territoire.

• Et pour les étudiants et alternants sans justificatif de ressources : loyer CC< 600 € en France métropolitaine et DROM et < 800 € en Ile-de-France

• Le dispositif Visale couvre trente-six mois de loyers et de charges impayés sur toute la durée d’occupation du locataire.

124

Contentieux: précisions

• En cas d’impayés, Action Logement agira en recouvrement directement auprès du locataire et pourra le poursuivre en résolution du bail.

125

Merci de votre attention

Jean-Paul Boudignon – Les assurances de l’immobilier 126