Immobilier France : du soft au hard landingreferentiel.nouvelobs.com/file/552368.pdfkrach immobilier...

30

Immobilier France : du soft au hard landing ? RECHERCHE ECONOMIQUE Rédacteurs : Jean-Christophe CAFFET Daniel PAVLIC Les prix sur le marché immobilier français ralentissaient de manière progressive et régulière depuis plus de deux ans. Ils baissent depuis le premier trimestre 2008, parallèlement à une forte contraction des activités de construction, attisant les craintes de krach sur le marché immobilier français. Nous revenons dans ce Flash sur nos perspectives de prix à court et moyen terme. Nous montrons que : • les conditions d’un scénario du type de ceux observés aux Etats-Unis, en Espagne ou au Royaume-Uni ne sont pas réunies sur le marché français. • les niveaux de valorisation atteints restent soutenables, la présence d’une bulle spéculative sur le marché français nous paraissant très discutable. • les prix devraient toutefois continuer de baisser ces 18 prochains mois. Nos estimations plaident pour une baisse supérieure à 5% à l’horizon fin 2009. • les risques pesant sur ce scénario sont essentiellement des risques de court terme (crédit bancaire, solvabilité des ménages…). A plus long terme, les fondamentaux du marché devraient continuer de soutenir l’investissement logement. Au final, nous retenons un scénario de baisse des prix de l’ordre de 5-10% à l’échelle nationale, la baisse pouvant toutefois s’avérer plus prononcée localement et/ou sur certains segments. Etant donnée l’hétérogénéité des différents marchés locaux, nous proposons un panorama régional en Annexe. 19 août 2008 - N° 336

Transcript of Immobilier France : du soft au hard landingreferentiel.nouvelobs.com/file/552368.pdfkrach immobilier...

Immobilier France : du soft au hard landing ?

RECHERCHE ECONOMIQUE Rédacteurs : Jean-Christophe CAFFET Daniel PAVLIC

Les prix sur le marché immobilier français ralentissaient de manière progressive et régulière depuis plus de deux ans. Ils baissent depuis le premier trimestre 2008, parallèlement à une forte contraction des activités de construction, attisant les craintes de krach sur le marché immobilier français. Nous revenons dans ce Flash sur nos perspectives de prix à court et moyen terme. Nous montrons que :

• les conditions d’un scénario du type de ceux observés aux Etats-Unis, en Espagne ou au Royaume-Uni ne sont pas réunies sur le marché français.

• les niveaux de valorisation atteints restent soutenables, la présence

d’une bulle spéculative sur le marché français nous paraissant très discutable.

• les prix devraient toutefois continuer de baisser ces 18 prochains

mois. Nos estimations plaident pour une baisse supérieure à 5% à l’horizon fin 2009.

• les risques pesant sur ce scénario sont essentiellement des risques

de court terme (crédit bancaire, solvabilité des ménages…). A plus long terme, les fondamentaux du marché devraient continuer de soutenir l’investissement logement.

Au final, nous retenons un scénario de baisse des prix de l’ordre de 5-10% à l’échelle nationale, la baisse pouvant toutefois s’avérer plus prononcée localement et/ou sur certains segments. Etant donnée l’hétérogénéité des différents marchés locaux, nous proposons un panorama régional en Annexe.

19 août 2008 - N° 336

Flash 2008 – 336 - 2

FlashAprès dix ans de

hausse continue... Les prix immobiliers ont plus que doublé en France ces dix dernières années. Dans l’ancien, la progression atteint +150% depuis 1998, contre +75% dans le neuf. Cette hausse des prix se vérifie pour tous les types de biens (collectif ou individuel, graphiques 1 et 2) et sur l’ensemble du territoire français, notamment dans les grandes villes de province où les prix ont davantage augmenté qu’à Paris intra muros. (graphique 3).

Graphique 1 France : prix de l'ancien

-5

0

5

10

15

20

97 98 99 00 01 02 03 04 05 06 07 0890

120

150

180

210

240

270

Prix des Apts (GA,%) Prix des maisons (GA,%) Prix des Apts (100 en 1997, ech.d) Prix des maisons (100 en 1997, ech.d)

Sources : Insee, Natixis

Graphique 2 France: prix du neuf

-5

0

5

10

15

20

97 98 99 00 01 02 03 04 05 06 07 0890100110120130140150160170180190200

Prix des Apts (GA,%) Prix des maisons (GA,%) Prix des Apts (100 en 1997, ech.d) Prix des maisons (100 en 1997, ech.d)

Sources : M EDAD, Nat ixis

Graphique 3France: prix de l'ancien (Apts, GA, %)

-8

-4

0

48

12

16

20

24

97 98 99 00 01 02 03 04 05 06 07 08-8

-4

0

48

12

16

20

24

France entière Province Paris Lyon M arseille

Sources : Insee, Natixis

... les prix baissent sur l’ensemble du marché.

Aujourd’hui, les prix baissent, pour les maisons comme pour les appartements. Après avoir nettement ralenti, les prix à l’échelle nationale reculent de 0,8 % sur l’ensemble du marché de l’ancien (-0,6% T/T pour les appartements et -1,0% pour les maisons au premier trimestre 2008, une première depuis T1 1998) et de 1,5% T/T dans le neuf pour les appartements. Après deux trimestres de baisse relativement prononcée (-2,8% T/T en moyenne sur le second semestre 2007), les prix des maisons neuves rebondissent légèrement (+1,4% sur le trimestre) mais restent en territoire négatif en glissement annuel (-1,8%) (graphiques 4 et 5).

Flash 2008 – 336 - 3

Flash

Graphique 4France: prix des Apts anciens

-2

-1

0

1

2

3

4

5

6

98 99 00 01 02 03 04 05 06 07 08-6

-3

0

3

6

9

12

15

18

Variation trimestrielle (ech.g, %) Glissement annuel (ech.d, %)

Sources : Insee, Nat ixis

Graphique 5France: Prix des Apts neufs

-4

-2

0

2

4

6

8

98 99 00 01 02 03 04 05 06 07 08-6

-3

0

3

6

9

12

Variation trimestrielle (ech.g, %) Glissement annuel (ech.d, %)

Sources : M EDAD, Nat ixis

Ces baisses de prix, consécutives à une contraction assez nette des transactions (23,3K dans le neuf en T1 2008, soit une baisse de 29,4% en GA) et à l’augmentation concomitante des stocks (graphique 6) ont ranimé les craintes d’un krach immobilier sur le sol français, ou du moins celles d’un scénario comparable aux cas américain, britannique, ou espagnol. Au premier regard, les symptômes que présente le couple immobilier/construction en France sont en effet assez similaires à ceux observés dans ces pays (graphique 7a à 7d).

Graphique 6 France: marché du neuf (collectif et individuel)

(milliers d'unités)

20

40

60

80

100

120

140

160

1986 1989 1992 1995 1998 2001 2004 200730

40

50

60

70

80

90

100

110

Stocks (ech.d) M ises en vente Ventes

Sources: M EDAD, Natixis

T 1 2008 annualisé

Flash 2008 – 336 - 4

Flash

Graphique 7aFrance : prix immobiliers et activité de

contruction (GA,%)

-12-9-6-30369

121518

97 98 99 00 01 02 03 04 05 06 07 08-40

-20

0

20

40

60

Prix (ech.g) M ises en chantier (ech.d) Permis de construire (ech.d)

Sources : Datastream, Nat ixis

Graphique 7bEspagne : prix immobiliers et activité de

contruction (GA,%)

-20-15-10-50

5101520

97 98 99 00 01 02 03 04 05 06 07 08-60

-40

-20

0

20

40

60

Prix (ech.g) M ises en chantier (ech.d) Permis de construire (ech.d)

Sources : Datastream, Natixis

Graphique 7c

Royaume-Uni : prix immobiliers et activité de contruction (GA,%)

-30

-20

-10

0

10

20

30

97 98 99 00 01 02 03 04 05 06 07 08-40

-20

0

20

40

Prix (ech.g) M ises en chantier (ech.d) Permis de construire (ech.d)

Sources : Datastream, Natixis

Graphique 7dEtats-Unis : prix immobiliers et activité de

contruction (GA,%)

-40

-30

-20

-10

0

10

20

97 98 99 00 01 02 03 04 05 06 07 08-40

-30

-20

-10

0

10

20

Prix (ech.g) M ises en chantier (ech.d) Permis de construire (ech.d)

Sources : Datastream, Natixis

Le marché français est nettement moins

vulnérable que les marchés américain,

espagnol ou britannique.

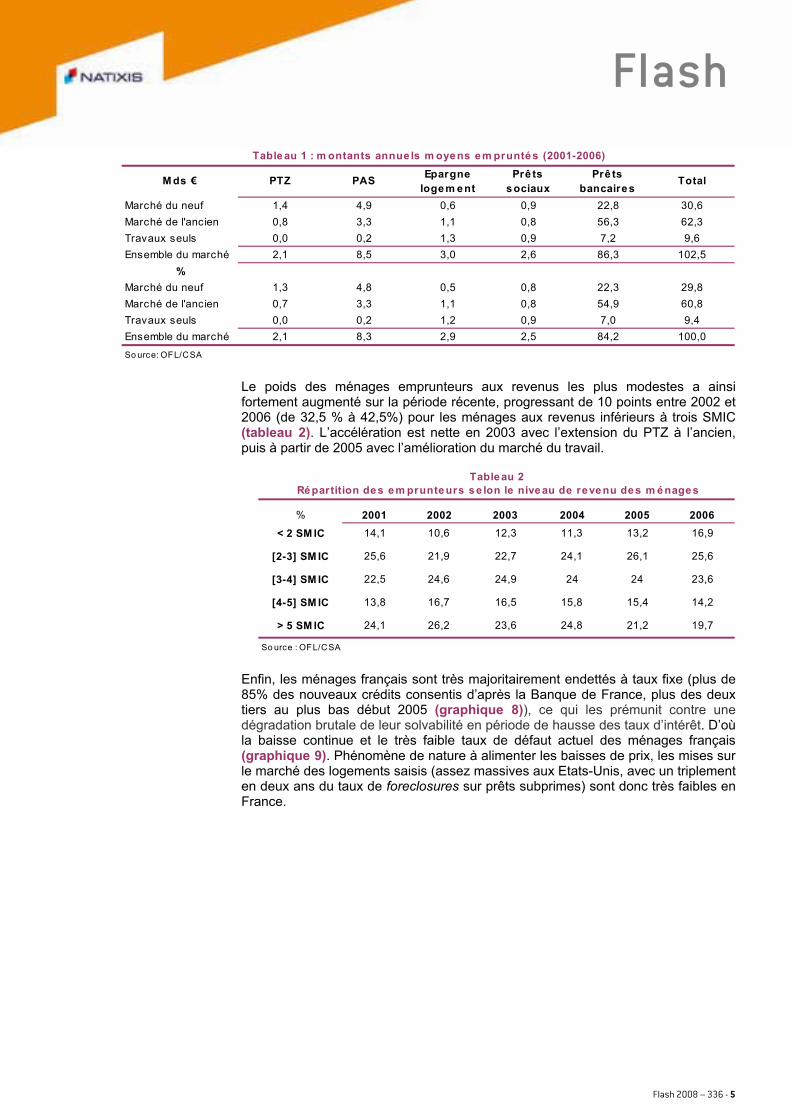

La crise que traverse le couple immobilier/construction en France nous parait toutefois moins profonde que celle à l’œuvre aux Etats-Unis et en Espagne, dans une moindre mesure au Royaume-Uni1. Nous l’avons déjà souligné, les conditions du déclenchement d’un scénario à l’américaine (i.e. un fort excès d’offre2) ne nous semblent en effet pas réunies sur le marché français, tandis qu’il n’existe pas en France d’équivalent au segment « subprime » anglo-saxon. Le système français d’accession à la propriété est en effet caractérisé par des conditions de sécurité parmi les plus strictes des pays développés. Une importance prépondérante est accordée par les prêteurs aux conditions de solvabilité des emprunteurs, le montant de l’apport personnel ou la possibilité de recours aux garanties réelles restant des critères secondaires (lourdeur des hypothèques, risque de réputation…). Contrairement aux pays anglo-saxons où la pratique consiste à accepter les risques dont la gestion peut être transférée au marché, le cas français se distingue par le rôle qu’il confère à l’Etat. Afin de faciliter l’accès à la propriété des ménages les plus modestes, l’Etat intervient en accordant des aides financières (le prêt à taux zéro, PTZ) ou en apportant sa garantie3. Ainsi, en moyenne depuis 2001, plus de 10% des montants empruntés chaque année sont apportés ou garantis par l’Etat (tableau 1).

1 Les multiples restrictions imposées à l’aménagement du territoire sont à l’origine d’une forte inertie de l’offre de logements au Royaume-Uni – à tel point que l’élasticité-prix de l’offre est la plus faible des économies développées. Le Rapport Barker (2004) préconisait la construction de 70K logements supplémentaires par an afin de combler cette insuffisance de l’offre, un objectif non respecté ces trois dernières années. 2 Dans le neuf : 450K logements sur le marché américain, 650K sur le marché espagnol. 3 Les 700K PAS (prêt accession sociale) consentis jusqu’en 2006, garantis à 100% par l’Etat, représentent un encours de près de 40 milliards d’euros.

Flash 2008 – 336 - 5

Flash

M ds € PTZ PAS Epargne logem ent

Prê ts sociaux

Prê ts bancaires

Total

Marché du neuf 1,4 4,9 0,6 0,9 22,8 30,6Marché de l'ancien 0,8 3,3 1,1 0,8 56,3 62,3Travaux seuls 0,0 0,2 1,3 0,9 7,2 9,6Ensemble du marché 2,1 8,5 3,0 2,6 86,3 102,5

%Marché du neuf 1,3 4,8 0,5 0,8 22,3 29,8Marché de l'ancien 0,7 3,3 1,1 0,8 54,9 60,8Travaux seuls 0,0 0,2 1,2 0,9 7,0 9,4Ensemble du marché 2,1 8,3 2,9 2,5 84,2 100,0So urce: OFL/CSA

Tableau 1 : m ontants annue ls m oyens em pruntés (2001-2006)

Le poids des ménages emprunteurs aux revenus les plus modestes a ainsi fortement augmenté sur la période récente, progressant de 10 points entre 2002 et 2006 (de 32,5 % à 42,5%) pour les ménages aux revenus inférieurs à trois SMIC (tableau 2). L’accélération est nette en 2003 avec l’extension du PTZ à l’ancien, puis à partir de 2005 avec l’amélioration du marché du travail.

% 2001 2002 2003 2004 2005 2006< 2 SM IC 14,1 10,6 12,3 11,3 13,2 16,9

[2-3] SM IC 25,6 21,9 22,7 24,1 26,1 25,6

[3-4] SM IC 22,5 24,6 24,9 24 24 23,6

[4-5] SM IC 13,8 16,7 16,5 15,8 15,4 14,2

> 5 SM IC 24,1 26,2 23,6 24,8 21,2 19,7

So urce : OFL/CSA

Répartition des em prunteurs se lon le niveau de revenu des m énages Tableau 2

Enfin, les ménages français sont très majoritairement endettés à taux fixe (plus de 85% des nouveaux crédits consentis d’après la Banque de France, plus des deux tiers au plus bas début 2005 (graphique 8)), ce qui les prémunit contre une dégradation brutale de leur solvabilité en période de hausse des taux d’intérêt. D’où la baisse continue et le très faible taux de défaut actuel des ménages français (graphique 9). Phénomène de nature à alimenter les baisses de prix, les mises sur le marché des logements saisis (assez massives aux Etats-Unis, avec un triplement en deux ans du taux de foreclosures sur prêts subprimes) sont donc très faibles en France.

Flash 2008 – 336 - 6

Flash

Graphique 8 France: taux des nouveaux crédits à l'habitat

60%

65%

70%

75%

80%

85%

90%

95%

100%

03 04 05 06 07 0810%

15%

20%

25%

30%

35%

40% % de crédits à taux fixe (ech.g)

% de crédits à taux variable (ech.d)

Sources : BdF, Natixis

Graphique 9France : taux de créances douteuses des

ménages et entrepreneurs individuels

2

3

4

5

6

7

8

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 082

3

4

5

6

7

8 Taux de créances douteuses des ménages et EI(en % de l'encours de crédit)

Sources : BdF, Nat ixis

Comparés aux pays où les évolutions récentes du marché peuvent paraître plus préoccupantes, les risques pesant sur la demande nous paraissent donc relativement limités dans le cas français. Côté offre, si les stocks ont vivement augmenté et sont aujourd’hui proches des niveaux enregistrés au début des années 90 (cf. graphique 6), ceux-ci doivent néanmoins être rapportés au volume de transactions. Le ratio de stocks/ventes semble en effet être un bon indicateur avancé des prix sur le marché du neuf (graphique 10). Celui-ci ne suggère pas de baisse imminente et marquée des prix.

Graphique 10France: marché des appartements neufs

-2%

0%

2%

4%

6%

8%

10%

12%1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

30%

50%

70%

90%

110%

130%

150%

Prix des appartements neufs (GA, ech.g. inv.)Ratio stocks/ventes (ech.d)

Sources : M EDAD, Nat ixis

T 1 2008annualisé

Y-a-t-il une bulle ? L’hypothèse d’une nécessaire correction des prix consécutive à une supposée surévaluation du marché immobilier français nous parait aussi très discutable. L’existence d’une bulle spéculative nous semble en effet peu évidente à démontrer. Les rendements locatifs ont certes fortement baissé sous l’effet de la hausse des prix depuis dix ans (divisés par deux, graphique 11) mais la prime de risque pour un investissement immobilier (voir annexe 1) reste proche de sa moyenne de long terme, nettement supérieure aux niveaux enregistrés au début des années 90 (graphique 12).

Flash 2008 – 336 - 7

Flash

Graphique 11France : ratio prix/loyers

(1 en 1997)

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

97 98 99 00 01 02 03 04 05 06 07 081,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

Prix/loyers

Sources : Insee, Nat ixis

Graphique 12France : prime de risque immobilière

(centrée réduite)

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Sources : Insee, Natixis

moyenne de long terme

Zone de sous-évaluation

Zone de sur-évaluation

+1 σ

-1 σ

Le retour de la prime de risque sur sa moyenne de long terme au premier trimestre 2008 est bien évidemment lié au regain d’inflation actuel et à son impact sur les taux d’intérêt réels. La désinflation que nous prévoyons à partir de cet été devrait donc avoir l’effet inverse. Avec notre scénario de taux, à marges constantes (i.e. les taux de crédit habitat restent dans le sillage des taux souverains) et en tenant compte de l’évolution prévisible des loyers (indexés sur l’IPC depuis cette année4), une baisse linéaire des prix de 6-7% cumulée sur 18 mois permettrait à la prime de risque de rester proche de sa moyenne de long terme à l’horizon fin 2009. Si une baisse des prix plus violente que celle suggérée par l’évolution de la prime de risque reste possible, ce qui précède montre néanmoins que les niveaux de valorisation atteints ne sont pas particulièrement excessifs au regard du rendement réel sans risque. L’hypothèse de bulle spéculative sur le marché immobilier français peut donc être écartée.

L’analyse économétrique plaide

pour une baisse des prix de l’ordre de 5% en

2009

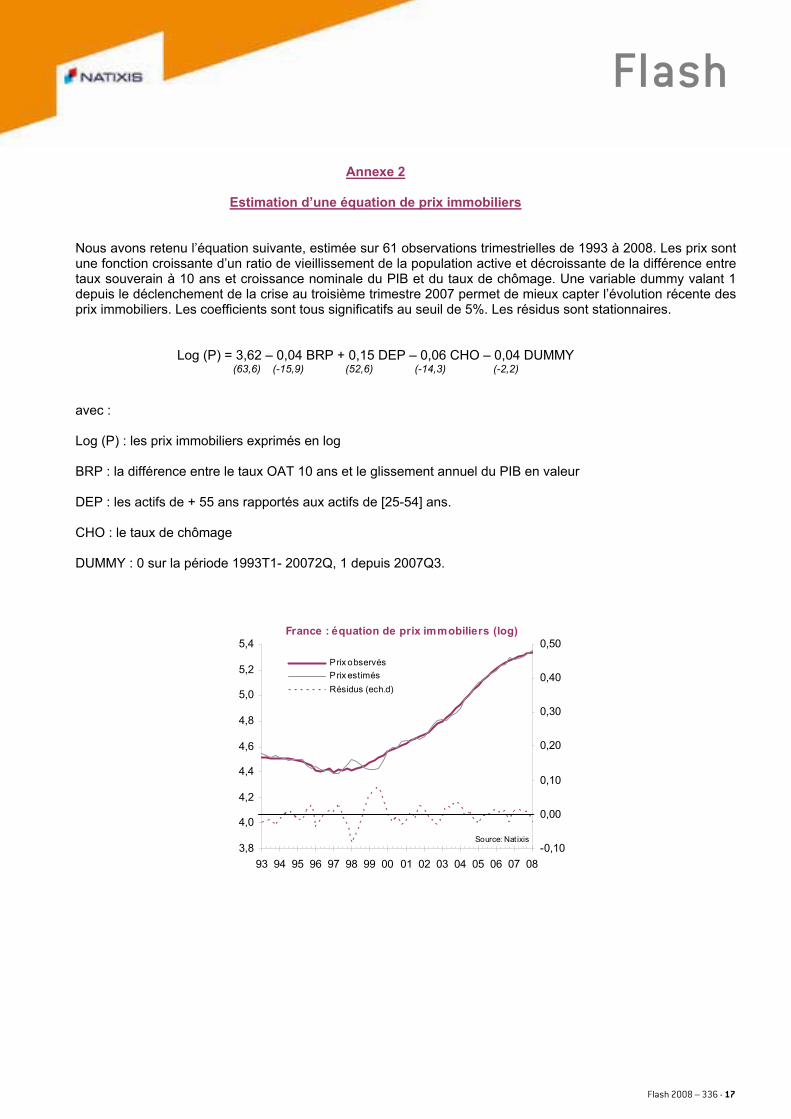

Un modèle simple estimé sur 61 observations trimestrielles de 1993 à 2008 aboutit à une conclusion similaire. Les prix 5 peuvent s’expliquer par un ratio de vieillissement de la population active6, par la différence entre taux souverain à 10 ans et croissance nominale du PIB7, et par le taux de chômage. Une variable dummy valant 1 depuis le déclenchement de la crise au troisième trimestre 2007 permet de mieux capter l’évolution récente des prix immobiliers. Les coefficients sont tous significatifs au seuil de 5%, les résidus sont stationnaires (voir annexe 2). Les prévisions du BIT concernant le ratio de vieillissement de la population active ont été trimestrialisées (graphique 13). Nos prévisions de taux, de croissance nominale et de chômage (graphiques 14 et 15)8 permettent d’appréhender la trajectoire des prix immobiliers à l’horizon des 18 prochains mois. Elles plaident pour une stabilité (en moyenne) en 2008 et sur une baisse de l’ordre de 5-6% des prix en 2009. Le point bas, en glissement annuel, serait atteint au troisième trimestre 2009, autour de -7% (graphique 16).

4 Jusqu’au 1er janvier 2006, les loyers étaient révisés chaque année en fonction de l’ICC (indice du coût de la construction). En janvier 2006, le mode d’indexation a changé, l’IRL étant composé à 60% par l’IPC, 20% par l’ICC et 20% par l’indice des frais d’entretien/amélioration du logement. Depuis janvier 2008, les loyers sont indexés sur le seul IPC. 5 Nous avons utilisé la série de prix dans l’ancien (maisons et appartements) fournie par l’INSEE depuis T1 1996, rétropolée sur la période 1993-1996 et désaisonnalisée. 6 Le ratio utilisé est celui des actifs de plus de 55 ans rapportés aux actifs de 25-54 ans. Pour une étude des relations entre vieillissement et prix immobiliers, voir : « Housing Markets and Demographics », FRBSF Economic Letter, Août 2005. 7 La variable utilisée représente une prime de risque obligataire (BRP). Elle indique ici le degré de « restrictivité » des financements par rapport à l’activité. 8 Voir Flash n° 2008-299 : « Perspectives France 2008/2009 : Concrétisation des risques sur la croissance ». Voir aussi Prévisions financières et Note mensuelle Zone euro (Juillet 2008). Pour nos prévisions de taux 10 ans français, nous avons supposé la résorption à l’horizon de prévision du spread OAT-Bund (de 20 à 5 points de base).

Flash 2008 – 336 - 8

Flash

Graphique 13France : actifs de + 55ans / [25-54] ans

9

10

11

12

13

14

15

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 099

10

11

12

13

14

15

Source : BIT

P révisio ns B IT

Graphique 14Taux longs et croissance nominale

-1

0

1

2

3

4

5

6

7

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 090123456789

BRP (pts de %, ech.g) Taux longs (%, ech.d) Cro issance nominale (GA,%, ech.d)

Sources : Insee, Bloomberg, Nat ixis

P révisio ns N at ixis

Graphique 15France : taux de chômage (%)

7

8

9

10

11

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 097

8

9

10

11

Sources : Insee, Natixis

P révisio ns N at ixis

Graphique 16France : prix immobliers (GA,%)

-10

-5

0

5

10

15

20

81 84 87 90 93 96 99 02 05 08-10

-5

0

5

10

15

20

Sources : Insee, Natixis

P révisio ns

Quels risques et quels facteurs de soutien du

marché ?

A court terme, les risques sur ce scénario nous paraissent loin d’être négligeables. Outre le ralentissement de la croissance et la hausse de l’inflation, intégrés dans notre modèle, ils sont liés à la distribution de crédit bancaire. En revanche, à plus long terme, les fondamentaux du marché immobilier français devraient continuer de soutenir l’investissement logement. Pour l’heure, le tassement du marché et les premières baisses de prix semblent essentiellement provenir de la demande, avec des ménages plus prudents et/ou plus attentistes que ces dernières années dans leurs comportements d’investissement. D’après les dernières enquêtes disponibles, les banques ne semblent en effet pas avoir resserré (pour le moment) leurs conditions d’octroi de crédit (graphiques 17 et 18).

Flash 2008 – 336 - 9

Flash

Graphique 17Evolution de la demande de crédit habitat selon

les banques françaises

-80

-60

-40

-20

0

20

40

60

80

Mar-03 Mar-04 Mar-05 Mar-06 Mar-07 Mar-08-80

-60

-40

-20

0

20

40

60

80

Demande constatée Demande anticipée

Accélération

DécélerationSource : BdF

Graphique 18Evolution des conditions d'octroi de crédit

habitat par les banques françaises

-40

-30

-20

-10

0

10

20

30

40

Mar-03 Mar-04 Mar-05 Mar-06 Mar-07 Mar-08-40

-30

-20

-10

0

10

20

30

40

Reporté Attendu

Source : BdF

Resserrement

Assouplissement

Les risques sur la demande

Les taux de crédit habitat, en hausse depuis que la BCE a commencé de resserrer les conditions monétaires (décembre 2005), se sont toutefois sensiblement redressés ces derniers mois (graphique 19), désolvabilisant une partie de la demande. Les niveaux de valorisation atteints, couplés au renchérissement du crédit, ont en outre peu à peu évincé les primo-accédants du marché : en 2007, plus du tiers des transactions étaient financées par une revente préalable (plus de 50% dans l’ancien)9 .

Graphique 19 France : taux des crédits habitat

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

95 96 97 98 99 00 01 02 03 04 05 06 07 083,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Taux fixe Taux variable

Sources: BdF, Natixis

Le coût moyen d’une opération immobilière a en effet progressé de près de 60% en cinq ans, passant pour l’accession de 122K€ en 2001 à plus de 205K€ en 2006. La hausse est très marquée pour l’accession dans l’ancien (40% des transactions et plus de la moitié des crédits versés chaque année, tableaux 4a et 4b), avec un taux de croissance annuel moyen de 12,5% sur la période (tableau 5). En termes d’années de revenu (des ménages), les chiffres pour 2007 devraient montrer que le coût relatif à l’accession a de nouveau fortement progressé. Il était passé de 3,6 ans en 2002 à 5,1 ans en 2006 (tableau 6).

9 Voir Lettre de l’ACMIL (juillet-août 2008).

Flash 2008 – 336 - 10

Flash

% milliersAccession 59,6% 715,9

Neuf 18,4% 221,4Ancien 41,2% 494,4

Résidences secondaires 2,0% 23,8Investissement locatif 5,8% 71,5Travaux seuls 32,6% 394,4Ensemble du marché 100,0% 1205,5Source : OFL/CSA

Tableau 4aNombre d'opérations immobilières (moyenne 2001-2006)

% Mds €Accession 81,0 83,0

Neuf 24,4 25,0Ancien 56,7 58,1

Résidences secondaires 2,3 2,3Investissement locatif 7,3 7,5Travaux seuls 9,4 9,6Ensemble du marché 100,0 102,5Source : OFL/CSA

Tableau 4bMontant des crédits versés (moyenne 2001-2006)

2001 2002 2003 2004 2005 2006TCAM (2001-

2006)

Accession 122,1 137,2 145,8 165,5 182,8 205,9 11,0

Neuf 132,1 141,8 136,1 158,3 168,1 191,8 7,7

Ancien 117,9 135,2 149,9 168,9 190,0 212,4 12,5

Résidences secondaires 95,4 103,4 119,7 130,7 164,4 178,6 13,4

Investissement locatif 80,2 95,2 109,0 116,6 125,0 143,4 12,3

Travaux seuls 26,5 24,9 31,2 35,8 31,4 28,7 1,6

Ensemble du marché 86,2 97,2 103,9 127,0 132,1 137,9 9,9

Source : OFL/CSA

Tableau 5Evolution du coût moyen des opérations immobilières (milliers €)

2001 2002 2003 2004 2005 2006Accession 3,7 3,6 3,8 4,1 4,6 5,1

Neuf 4,2 4,0 3,9 4,3 4,6 5,0Ancien 3,5 3,4 3,8 4,1 4,6 5,1

Résidences secondaires 2,0 1,9 2,2 2,4 2,6 3,0Investissement locatif 1,8 1,9 2,1 2,2 2,4 2,9Travaux seuls 0,7 0,6 0,7 0,8 0,7 0,7Ensemble du marché 2,5 2,5 2,6 3,1 3,2 3,3Source : OFL/CSA

Tableau 6Evolution du coût moyen relatif des opérations immobilières (en années de revenu)

Une baisse des taux de crédit habitat restant a priori à exclure à court terme, via notamment l’arrêt de la contraction des marges observable depuis mi-2007 (graphique 20), la solvabilité des emprunteurs, déjà confrontés à la stagnation voire au recul de leur pouvoir d’achat, ne devrait pas s’améliorer significativement d’ici fin 2009. A moins peut-être que la BCE ne se montre bien plus agressive que ce que nous prévoyons actuellement (trois baisses de taux en 2009), ce qui nous parait toutefois peu vraisemblable. Nous pensons donc que les taux des nouveaux crédits devraient encore sensiblement augmenter, l’essentiel de la hausse étant néanmoins derrière nous.

Flash 2008 – 336 - 11

Flash

Graphique 20France : proxy de marges sur les taux de crédit

habitat

3

4

5

6

7

8

9

10

96 97 98 99 00 01 02 03 04 05 06 07 080

50

100

150

200

250

300 Proxy de marges (pbs, ech.d) Taux de crédit habitat (%, ech.g) Taux 10 ans (%, ech.g)

Sources : BdF, Nat ixis

Enfin, parmi les facteurs de soutien de la solvabilité des ménages, l’allongement de la durée des prêts (tableau 7), qui a permis un sensible rajeunissement des emprunteurs depuis le début des années 2000 (les 20-30 ans représentant désormais près du tiers des emprunteurs, contre à peine plus de 10% cinq ans auparavant, tableau 8), pourrait avoir atteint ses limites.

10 ans 15 ans 20 ans 25 ans 30 ans

2002 7,8 36,3 33,1 2,3 0,2 16,3

2004 5,9 25,7 32 11,9 1,3 17,5

2005 6,7 18,4 26,5 21,9 1,6 18,3

2006 4,1 14,8 24,9 31,7 8,4 20,52007 3,6 12,4 21,8 33,5 16 21,5

Source: FNAIM

Tableau 7Durée moyenne des prêts immobiliers

en % de l'encours total de prêts Durée moyenne

20-25 26-30 31-35 36-40 41-45 46-50 51-55 56-60 60 +

2002 0,0 10,6 41,1 24,0 13,7 3,8 2,9 1,3 0,9

2004 1,2 18,2 33,0 22,6 11,6 6,3 3,2 2,2 1,0

2006 6,5 24,6 27,0 17,5 11,1 6,5 3,7 2,2 1,0

2007 8,0 23,7 23,9 17,2 11,6 7,2 4,4 2,5 1,4Source: FNAIM

Age moyen des emprunteurs (% du total des emprunteurs)Tableau 8

Flash 2008 – 336 - 12

FlashLes risques sur l’offre

de crédit A ces risques sur la demande s’ajoute celui d’une contraction significative de la production de crédit habitat. Si, depuis le déclenchement de la crise, les banques dans leur ensemble ne déclarent pas resserrer les conditions de crédit (le prêt à l’habitat restant pour la plupart un produit d’appel), les difficultés de refinancement éprouvées par les banques devraient agir comme un frein à la production de nouveaux crédits. Il est peu évident, à l’heure actuelle, de prévoir quelle sera précisément l’ampleur de la contraction dans les trimestres à venir. Notons toutefois que la production de nouveaux crédits, en net ralentissement depuis près de deux ans, recule depuis mi-2007, à l’image de la production dans l’ensemble des pays de la zone euro (graphiques 21a et 21b)10.

Graphique 21a

France : Production de nouveaux crédits habitat (Mds €, cumul 12m)

0

20

40

60

80

100

120

140

160

03 04 05 06 07 080

20

40

60

80

100

120

140

160

Sources : BdF, Nat ixis

Graphique 21bNouveaux crédits aux ménages - habitat

(GA en %)

-60

-40

-20

0

20

40

60

80

100

04 05 06 07 08-60

-40

-20

0

20

40

60

80

100 Zone euro A llemagne France Pays-Bas Espagne

Source : Eurosystème

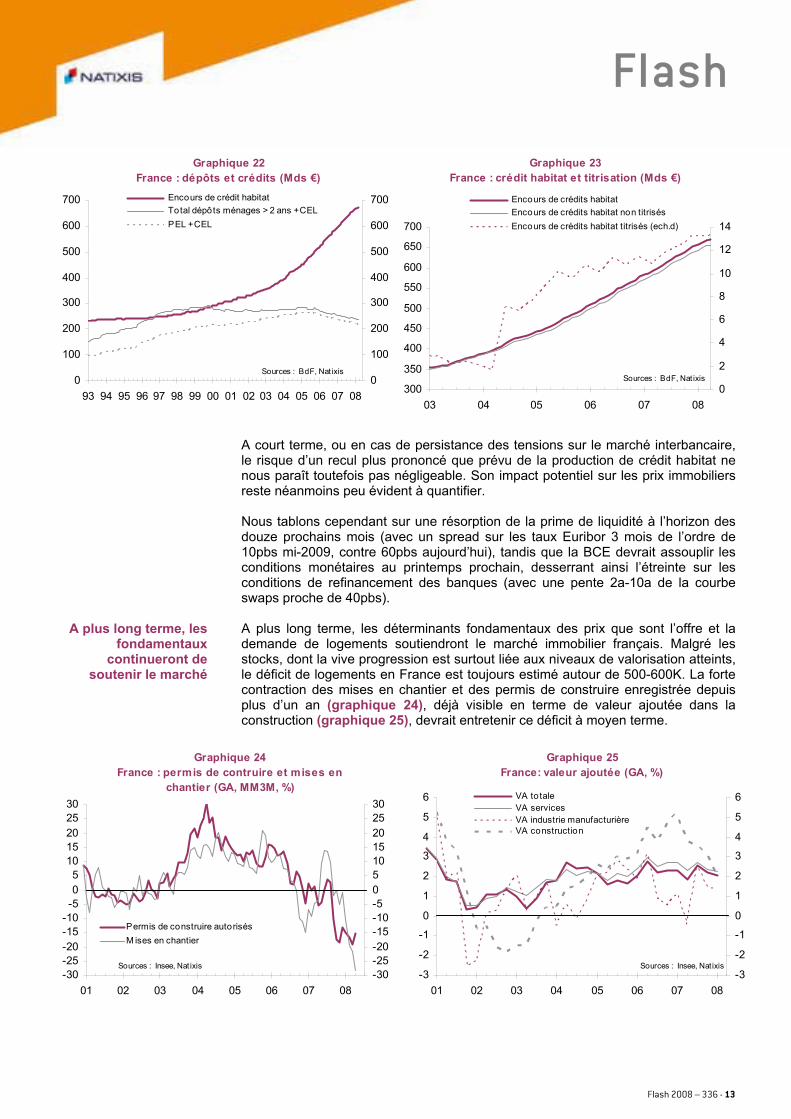

Néanmoins, le recul de la production de crédit habitat devrait s’avérer moins brutal en France que dans d’autres pays, notamment anglo-saxons, et ce pour deux principales raisons. D’une part, nous l’avons déjà souligné, les banques françaises se montraient déjà très attentives aux conditions de solvabilité des emprunteurs11. Elles ont en outre majoritairement recours au cautionnement (par rapport aux hypothèques) (tableau 9), ce qui représente un gage de sécurité supplémentaire et devrait théoriquement se traduire par une moindre prime de refinancement. D’autre part, si les banques françaises ont naturellement recours aux marchés de capitaux pour financer leur encours de prêt hypothécaire (graphique 22), les montants titrisés (RMBS) restent extrêmement minoritaires (graphique 23), les émissions d’obligations foncières et/ou sécurisées (covered bonds) étant privilégiées depuis maintenant plusieurs années12.

% 2001 2002 2003 2004 2005 2006 MoyenneCaution 36,3 43,8 48 51,9 49,4 55,2 48,9Hypothèque 38 33,2 35,1 33,3 34,7 35,9 35Autres garanties 18,4 11,9 9,2 8,4 8,1 5,3 9,3Aucune garantie 7,3 11,1 7,7 6,3 7,7 3,6 6,8Source : OFL/CSA

Garanties associées aux crédits immobiliers (selon le montant des crédits versés)Tableau 9

10 Voir Flash n°2008-329 : « la crise financière est-elle vraiment sans effet sur le crédit bancaire ? » 11 Les ratios de loan to value sont par ailleurs inférieurs à 70% en moyenne. 12 Pour un focus sur le marché des obligations sécurisées françaises, voir Spreads & Crédits, Recherche Crédit Natixis, Obligations sécurisées (mai 2008).

Flash 2008 – 336 - 13

Flash

Graphique 22 France : dépôts et crédits (Mds €)

0

100

200

300

400

500

600

700

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 080

100

200

300

400

500

600

700 Encours de crédit habitat Total dépôts ménages > 2 ans + CEL PEL + CEL

Sources : BdF, Natixis

Graphique 23 France : crédit habitat et titrisation (Mds €)

300

350

400

450

500

550

600

650

700

03 04 05 06 07 080

2

4

6

8

10

12

14

Encours de crédits habitat Encours de crédits habitat non titrisés Encours de crédits habitat titrisés (ech.d)

Sources : BdF, Nat ixis

A court terme, ou en cas de persistance des tensions sur le marché interbancaire, le risque d’un recul plus prononcé que prévu de la production de crédit habitat ne nous paraît toutefois pas négligeable. Son impact potentiel sur les prix immobiliers reste néanmoins peu évident à quantifier. Nous tablons cependant sur une résorption de la prime de liquidité à l’horizon des douze prochains mois (avec un spread sur les taux Euribor 3 mois de l’ordre de 10pbs mi-2009, contre 60pbs aujourd’hui), tandis que la BCE devrait assouplir les conditions monétaires au printemps prochain, desserrant ainsi l’étreinte sur les conditions de refinancement des banques (avec une pente 2a-10a de la courbe swaps proche de 40pbs).

A plus long terme, les fondamentaux

continueront de soutenir le marché

A plus long terme, les déterminants fondamentaux des prix que sont l’offre et la demande de logements soutiendront le marché immobilier français. Malgré les stocks, dont la vive progression est surtout liée aux niveaux de valorisation atteints, le déficit de logements en France est toujours estimé autour de 500-600K. La forte contraction des mises en chantier et des permis de construire enregistrée depuis plus d’un an (graphique 24), déjà visible en terme de valeur ajoutée dans la construction (graphique 25), devrait entretenir ce déficit à moyen terme.

Graphique 24 France : permis de contruire et mises en

chantier (GA, MM3M, %)

-30-25-20-15-10-505

1015202530

01 02 03 04 05 06 07 08-30-25-20-15-10-5051015202530

Permis de construire autorisésM ises en chantier

Sources : Insee, Nat ixis

Graphique 25 France: valeur ajoutée (GA, %)

-3

-2

-1

0

1

2

3

4

5

6

01 02 03 04 05 06 07 08-3

-2

-1

0

1

2

3

4

5

6 VA totale VA services VA industrie manufacturière VA construction

Sources : Insee, Natixis

Flash 2008 – 336 - 14

FlashSurtout, la demande resterait forte. Le taux de propriétaires en France demeure nettement inférieur aux taux de propriétaires observés dans la plupart des économies développées (tableau 9), tout comme le niveau d’endettement des ménages français (graphique 26). Une plus faible progression des encours de crédit habitat paraît donc plus probable qu’un cycle de désendettement des ménages.

82%70%70%68%57%45%

* dernières dates connues

Tableau 10

ItalieFrance

AllemagneSources : nationales, Natixis

Taux de propriétaires occupants*

EspagneRoyaume-Uni

Etats-Unis

Graphique 26Dette des ménages (% du RDB)

0

20

40

60

80

100

120

140

160

96 97 98 99 00 01 02 03 04 05 06 07 080

20

40

60

80

100

120

140

160 France Allemagne Espagne Zone euro Royaume-UniEtats-Unis

Sources : Banques centrales, Natixis

Enfin, le dynamisme de la population et la structure démographique françaises devraient continuer de soutenir l’investissement logement. Les projections de population et de nombre de ménages suggèrent en effet à la fois une croissance relativement soutenue de la population en France ainsi qu’une intensification du processus de décohabitation (graphiques 27a à 27c et tableau 11).

Graphique 27aProjections de population (GA,%)

-0,4

-0,2

0,0

0,2

0,4

0,6

08 13 18 23 28-0,4

-0,2

0,0

0,2

0,4

0,6

France Zone euro Allemagne Espagne Italie UK

Source : Eurostat

Graphique 27bFrance: structure de la population selon le

mode de cohabitation (%)

1357911131517192123

1982 1988 1994 2000 2006 2012 2018 2024 20304041

4243

444546

4748

4950

M ono-parentsPersonnes seulesAdultes en couple (ech.d)

P ro ject io ns IN SEEPointillés: scénario basLigne brisée: scénario haut

Source : Insee

Flash 2008 – 336 - 15

Flash

Graphique 27c France: taux de divorce (pour 1000 mariages)

0

5

10

15

20

25

30

35

M oinsd'un an

4 ans 8 ans 12 ans 16 ans 20 ans 24 ans 28 ans0

5

10

15

20

25

30

35

1976198619962006

Source: Insee

197519902005

2020p2030p

Sources : Insee, projections Insee

2,152,06

Nombre de personnes par ménagesTableau 11

2,882,572,31

Synthèse Les baisses de prix survenues récemment sur le marché immobilier français ne sont pas anecdotiques. L’atterrissage du marché français s’avère plus brutal que ce que nous avions anticipé précédemment. Compte tenu de la persistance de la crise que traversent actuellement les secteurs bancaires et financiers, nous avons ajusté nos prévisions de prix immobiliers pour les deux prochaines années. Nos calculs plaident aujourd’hui pour une baisse de l’ordre de 5% d’ici fin 2009. Etant donnés les risques qui pèsent à court terme sur le marché, une baisse des prix de 10%, voire davantage sur certains segments et/ou plus localement (cf. annexe) ne nous paraît pas exclue à l’horizon de prévision. Nous retenons par conséquent une fourchette de baisse des prix des logements de [5-10%] à l’échelle nationale.

Flash 2008 – 336 - 16

FlashAnnexe 1

Immobilier et valorisation des actifs

La théorie indique que la valeur intrinsèque (fair value) d’un actif est égale à la somme actualisée des flux qu’il procurera à l’avenir. Formellement, à la date t, cette identité s’écrit :

∑∞

=

+

++

=1

1i

i

TRI

tt

itt

HRPr

DP

43421

où tP représente le prix de l’actif à la date t, itD + le flux réel perçu en t+i, tr le taux d’intérêt réel en t et

tHRP la prime de risque immobilière (Housing Risk Premium) à la date t. TRI désigne le taux de rendement interne d’un investissement immobilier ; il s’agit de la somme du taux d’intérêt (réel) sans risque et de la prime de risque immobilière. En effet, comme pour les actions, un investisseur immobilier attend une chronique de flux (les loyers) dont la volatilité (par rapport aux coupons fixes obligataires) légitime l’existence d’un taux de rendement supérieur à celui des obligations. En faisant l’hypothèse que les loyers croissent à un taux constant g, on aboutit à une expression simplifiée de la prime de risque exigée ex ante pour un investissement immobilier :

grPD

HRP tt

tt +−=

Ne disposant pas de données fiables sur les anticipations de progression des loyers (en historique), on choisit de négliger l’impact de g sur le calcul de la prime de risque13. Ce faisant, on se situe dans la lignée du modèle dit « de la FED » d’évaluation des actions (corrigé toutefois de l’illusion nominale).

13 La plupart des études sur le sujet attribue une valeur constante à ce taux de croissance de long terme des loyers, ce qui implique un déplacement vertical de la prime de risque. Dans la mesure où c’est son évolution qui nous intéresse, et non sa valeur en tant que telle, on suppose pour simplifier que g = 0.

Flash 2008 – 336 - 17

Flash

Annexe 2

Estimation d’une équation de prix immobiliers

Nous avons retenu l’équation suivante, estimée sur 61 observations trimestrielles de 1993 à 2008. Les prix sont une fonction croissante d’un ratio de vieillissement de la population active et décroissante de la différence entre taux souverain à 10 ans et croissance nominale du PIB et du taux de chômage. Une variable dummy valant 1 depuis le déclenchement de la crise au troisième trimestre 2007 permet de mieux capter l’évolution récente des prix immobiliers. Les coefficients sont tous significatifs au seuil de 5%. Les résidus sont stationnaires.

Log (P) = 3,62 – 0,04 BRP + 0,15 DEP – 0,06 CHO – 0,04 DUMMY (63,6) (-15,9) (52,6) (-14,3) (-2,2)

avec :

Log (P) : les prix immobiliers exprimés en log

BRP : la différence entre le taux OAT 10 ans et le glissement annuel du PIB en valeur

DEP : les actifs de + 55 ans rapportés aux actifs de [25-54] ans.

CHO : le taux de chômage

DUMMY : 0 sur la période 1993T1- 20072Q, 1 depuis 2007Q3.

France : équation de prix immobiliers (log)

3,8

4,0

4,2

4,4

4,6

4,8

5,0

5,2

5,4

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08-0,10

0,00

0,10

0,20

0,30

0,40

0,50 Prix observés Prix estimés Résidus (ech.d)

Source: Nat ixis

Flash 2008 – 336 - 18

Flash

Annexe 3

Fiches régionales

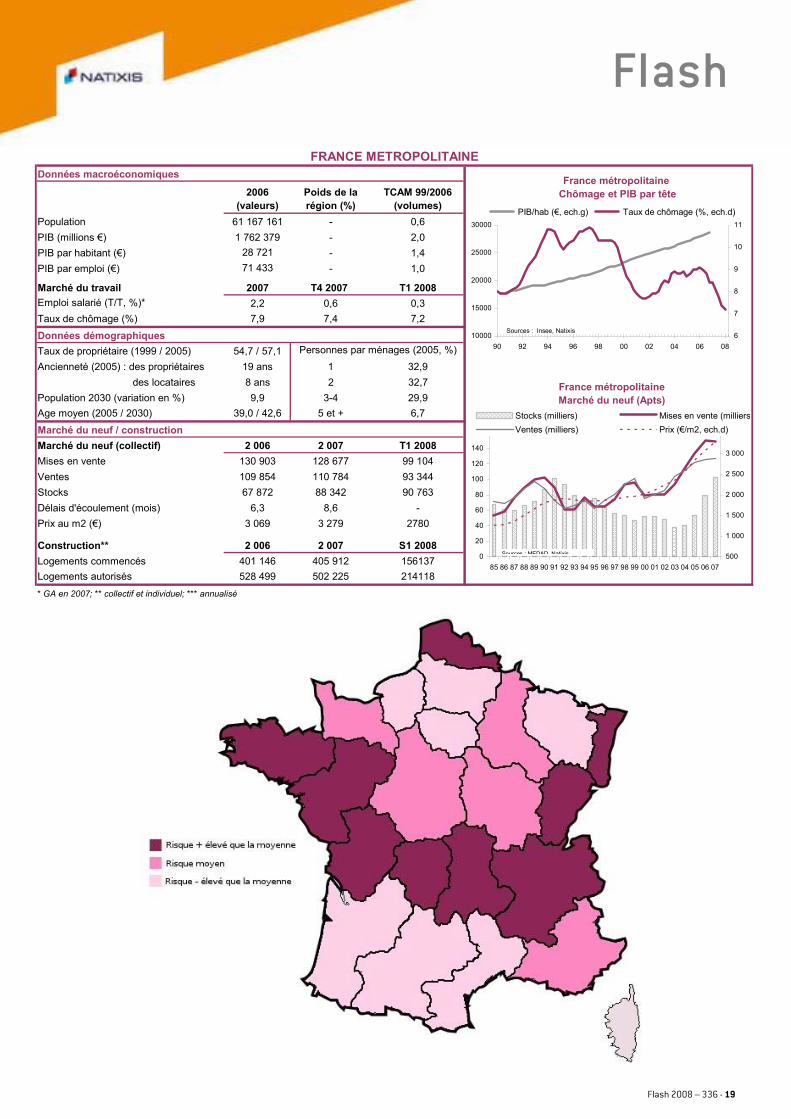

Le marché immobilier français présente une forte hétérogénéité, certaines zones paraissant plus vulnérables que ne le suggèrent nos calculs en moyenne. Nous proposons ici un tour d’horizon des différentes régions ainsi qu’une cartographie des risques réalisée selon quelques critères simples observables sur le marché du neuf. Nous avons retenu la méthodologie suivante : pour chaque région, nous comparons les stocks observés actuellement à l’historique des stocks sur 20 ans ainsi qu’à la moyenne nationale (en statique et en dynamique). Nous faisons de même pour les stocks rapportés au volume régional de transactions, ainsi que pour les délais moyens d’écoulement. Enfin, nous considérons que l’évolution récente des mises en chantier et des permis de construire par région est un bon indicateur avancé de l’évolution des stocks à court terme. Ces critères permettent d’établir une hiérarchie des régions par classe relative de risque (risque plus élevé que la moyenne, risque neutre, risque moins élevé que la moyenne). Les données figurant sur les fiches régionales sont issues de l’Insee et du MEDAD. Pour l’emploi salarié, les données régionales relatives au premier trimestre 2008 n’étant pas encore disponibles sur le site de l’Insee, nous avons repris les données Unedic. Etant données les différences de champ, les chiffres ne sont pas exactement ceux communiqués par l’Insee pour l’année 2007.

Flash 2008 – 336 - 19

Flash

Données macroéconomiques

2006 (valeurs)

Poids de la région (%)

TCAM 99/2006 (volumes)

Population 61 167 161 - 0,6PIB (millions €) 1 762 379 - 2,0PIB par habitant (€) 28 721 - 1,4PIB par emploi (€) 71 433 - 1,0

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,2 0,6 0,3Taux de chômage (%) 7,9 7,4 7,2

Données démographiques Taux de propriétaire (1999 / 2005) 54,7 / 57,1Ancienneté (2005) : des propriétaires 19 ans 1 32,9 des locataires 8 ans 2 32,7Population 2030 (variation en %) 9,9 3-4 29,9Age moyen (2005 / 2030) 39,0 / 42,6 5 et + 6,7

Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 130 903 128 677 99 104Ventes 109 854 110 784 93 344Stocks 67 872 88 342 90 763Délais d'écoulement (mois) 6,3 8,6 -Prix au m2 (€) 3 069 3 279 2780

Construction** 2 006 2 007 S1 2008Logements commencés 401 146 405 912 156137Logements autorisés 528 499 502 225 214118

* GA en 2007; ** collectif et individuel; *** annualisé

FRANCE METROPOLITAINE

Personnes par ménages (2005, %)

France métropolitaineMarché du neuf (Apts)

0

20

40

60

80

100

120

140

160

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

3 500

Stocks (milliers) Mises en vente (milliersVentes (milliers) Prix (€/m2, ech.d)

Sources : MEDAD Natixis

France métropolitaine Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

Flash 2008 – 336 - 20

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 816 841 3,0 0,7PIB (millions €) 48 389 2,7 1,3PIB par habitant (€) 26 532 - 0,6PIB par emploi (€) 66 433 - 0,6

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,4 0,0 0,1Taux de chômage (%) 7,1 6,6 6,3Données démographiques Taux de propriétaire (1999 / 2005) 54,6 / 57,7Ancienneté (2005) : des propriétaires 22 ans 1 30,0 des locataires 8 ans 2 32,5Population 2030 (variation en %) 14,4 3-4 30,7Age moyen (2005 / 2030) 38,0 / 42,3 5 et + 6,8Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 5 635 4 741 2796***Ventes 4 264 4 173 3796***Stocks 3 624 4 114 3 883Délais d'écoulement (mois) 8,6 11,2 -Prix au m2 (€) 2 437 2 616 2667

Construction** 2 006 2 007 S1 2008Logements commencés 11 190 11 840 4493Logements autorisés 13 423 14 641 5620* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION ALSACE (Bas-Rhin, Haut-Rhin)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 084

5

6

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

1 000

2 000

3 000

4 000

5 000

6 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 3 098 819 5,1 0,9PIB (millions €) 79 920 4,5 2,5PIB par habitant (€) 25 693 - 1,6PIB par emploi (€) 66 575 - 1,4

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,7 0,7 1,0Taux de chômage (%) 7,8 7,3 7,0Données démographiques Taux de propriétaire (1999 / 2005) 58,0 / 60,1Ancienneté (2005) : des propriétaires 20 ans 1 33,0 des locataires 7 ans 2 34,4Population 2030 (variation en %) 16 3-4 27,5Age moyen (2005 / 2030) 41,1 / 44,8 5 et + 5,1Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 7 702 7 331 5256***Ventes 7 197 6 665 4736***Stocks 4 078 4 320 4 566Délais d'écoulement (mois) 5,6 7,3 -Prix au m2 (€) 2 870 2 994 2874

Construction** 2 006 2 007 S1 2008Logements commencés 30 428 32 012 12168Logements autorisés 40 048 39 508 17098* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION AQUITAINE (Gironde, Dordogne, Landes, Lot-et-Garonne, Pyrénées Atlantiques)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

12

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 21

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 333 530 2,2 0,3PIB (millions €) 31 631 1,8 1,4PIB par habitant (€) 23 699 - 1,1PIB par emploi (€) 60 508 - 0,9

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,2 0,7 0,2Taux de chômage (%) 7,2 6,7 6,3Données démographiques Taux de propriétaire (1999 / 2005) 60,0 / 62,7Ancienneté (2005) : des propriétaires 22 ans 1 35,0 des locataires 8 ans 2 34,5Population 2030 (variation en %) -0,1 3-4 26,0Age moyen (2005 / 2030) 41,7 / 45,9 5 et + 4,6Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 2 161 1 878 824***Ventes 1 970 1 594 760***Stocks 931 1 223 1 258Délais d'écoulement (mois) 4,5 8,2 -Prix au m2 (€) 2 460 2 609 2438

Construction** 2 006 2 007 S1 2008Logements commencés 9 621 9 745 3415Logements autorisés 12 072 10 860 4265* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION AUVERGNE (Allier, Cantal, Haute-Loire, Puy-de-Dôme)

Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

500

1 000

1 500

2 000

2 500

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 448 857 2,4 0,3PIB (millions €) 34 064 1,9 1,3PIB par habitant (€) 23 491 - 1,0PIB par emploi (€) 59 952 - 0,7

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,3 1,5 -0,1Taux de chômage (%) 7,5 6,8 6,5Données démographiques Taux de propriétaire (1999 / 2005) 55,7 / 58,3Ancienneté (2005) : des propriétaires 19 ans 1 32,2 des locataires 8 ans 2 34,4Population 2030 (variation en %) 2,5 3-4 26,9Age moyen (2005 / 2030) 39,8 / 44,9 5 et + 6,6Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 1 766 2 651 1288***Ventes 1 653 1 921 1944***Stocks 860 1 557 1 405Délais d'écoulement (mois) 5,6 8,0 -Prix au m2 (€) 2 669 2 901 2954

Construction** 2 006 2 007 S1 2008Logements commencés 9 399 9 184 3932Logements autorisés 12 851 11 830 5176* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION BASSE-NORMANDIE (Calvados, Manche, Orne)

Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

500

1 000

1 500

2 000

2 500

3 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 22

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 623 913 2,7 0,1PIB (millions €) 40 485 2,3 1,4PIB par habitant (€) 24 932 - 1,3PIB par emploi (€) 62 466 - 0,9

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,8 0,6 0,1Taux de chômage (%) 6,9 6,4 6,2Données démographiques Taux de propriétaire (1999 / 2005) 59,8 / 62,7Ancienneté (2005) : des propriétaires 20 ans 1 33,8 des locataires 8 ans 2 35,3Population 2030 (variation en %) -0,5 3-4 25,4Age moyen (2005 / 2030) 41,1 / 46,0 5 et + 5,6Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 1 561 1 884 404***Ventes 1 082 1 658 436***Stocks 892 1 139 1 145Délais d'écoulement (mois) 7,7 8,9 -Prix au m2 (€) 2 434 2 484 2507

Construction** 2 006 2 007 S1 2008Logements commencés 9 454 7 652 2503Logements autorisés 11 325 8 932 2886* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION BOURGOGNE (Côte d'Or, Nièvre, Saône-et-Loire, Yonne)

Marché du neuf (Apts)

0

200400

600

800

1 000

1 200

1 400

1 6001 800

2 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

700900

1 100

1 300

1 500

1 700

1 900

2 1002 300

2 500

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD Natixis

Chômage et PIB par tête

15000

20000

25000

30000

909192939495969798990001020304050607086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 3 080 648 5,0 0,9PIB (millions €) 78 035 4,4 2,8PIB par habitant (€) 25 249 - 2,0PIB par emploi (€) 63 403 - 1,5

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,3 0,8 0,4Taux de chômage (%) 6,7 6,2 6Données démographiques Taux de propriétaire (1999 / 2005) 63,5 / 65,8Ancienneté (2005) : des propriétaires 20 ans 1 34,5 des locataires 6 ans 2 33,3Population 2030 (variation en %) 14,1 3-4 26,0Age moyen (2005 / 2030) 40,0 / 44,0 5 et + 6,2Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 8 134 9 559 7060***Ventes 7 448 6 649 6512***Stocks 5 105 8 184 8 347Délais d'écoulement (mois) 7,8 12,4 -Prix au m2 (€) 2 460 2 734 2830

Construction** 2 006 2 007 S1 2008Logements commencés 34 739 32 199 12928Logements autorisés 42 090 40 395 17304* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION BRETAGNE (Côtes d'Armor, Finistère, Ille-et-Vilaine, Morbihan)

Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 085

6

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

5,75

Marché du neuf (Apts)

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 23

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 2 505 288 4,1 0,4PIB (millions €) 63 457 3,6 1,7PIB par habitant (€) 25 296 - 1,3PIB par emploi (€) 64 344 - 1,1

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,9 0,0 0,2Taux de chômage (%) 7,3 6,3 6,1Données démographiques Taux de propriétaire (1999 / 2005) 60,2 / 62,5Ancienneté (2005) : des propriétaires 20 ans 1 32,3 des locataires 8 ans 2 34,9Population 2030 (variation en %) 6,5 3-4 26,8Age moyen (2005 / 2030) 40,2 / 44,5 5 et + 5,9Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 3 229 3 548 3972***Ventes 2 884 2 944 2052***Stocks 2 030 2 535 3 021Délais d'écoulement (mois) 7,4 10,0 -Prix au m2 (€) 2 473 2 666 2866

Construction** 2 006 2 007 S1 2008Logements commencés 14 617 14 551 5161Logements autorisés 18 327 17 919 6292* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION CENTRE (Cher, Eure-et-Loire, Indre, Indre-et-Loire, Loir-et-Cher, Loiret)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 338 590 2,2 0,0PIB (millions €) 35 310 2,0 1,2PIB par habitant (€) 26 381 - 1,3PIB par emploi (€) 67 102 - 1,0

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,2 0,2 0,1Taux de chômage (%) 8,4 7,8 7,7Données démographiques Taux de propriétaire (1999 / 2005) 53,9 / 55,5Ancienneté (2005) : des propriétaires 22 ans 1 33,0 des locataires 8 ans 2 33,4Population 2030 (variation en %) -5,5 3-4 27,2Age moyen (2005 / 2030) 38,9 / 44,1 5 et + 6,4Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 885 988 944***Ventes 686 716 860***Stocks 300 604 791Délais d'écoulement (mois) 5,7 9,0 -Prix au m2 (€) 2 226 2 627 3028

Construction** 2 006 2 007 S1 2008Logements commencés 6 593 5 802 2861Logements autorisés 8 485 8 364 2770* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION CHAMPAGNE-ARDENNE (Ardennes, Aube, Marne, Haute-Marne)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 087

8

9

10

11

12

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

100

200

300

400

500

600

700

800

900

1 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 24

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 278 650 0,5 1,0PIB (millions €) 6 359 0,4 2,6PIB par habitant (€) 22 660 - 1,6PIB par emploi (€) 60 608 - 0,1

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 4,0 0,7 0,8Taux de chômage (%) 8,3 7,9 7,9Données démographiques Taux de propriétaire (1999 / 2005) 53,1 / 54,8Ancienneté (2005) : des propriétaires 19 ans 1 29,3 des locataires 10 ans 2 33,7Population 2030 (variation en %) 13,8 3-4 31,3Age moyen (2005 / 2030) 41,5 / 46,0 5 et + 5,7Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 1 663 1 913 1140***Ventes 1 481 1 829 1548***Stocks 443 793 701Délais d'écoulement (mois) 4,0 5,2 -Prix au m2 (€) 2 600 2 991 2780

Construction** 2 006 2 007 S1 2008Logements commencés 2 924 3 553 1601Logements autorisés 4 928 5 054 2945* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION CORSE (Haute-Corse, Corse-du-Sud)

Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 087

8

9

10

11

12

13

14

15

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0200400600800

1 0001 2001 4001 6001 8002 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 146 139 1,9 0,4PIB (millions €) 28 091 1,6 1,8PIB par habitant (€) 24 467 - 1,4PIB par emploi (€) 62 435 - 1,3

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 0,8 -0,2 -0,2Taux de chômage (%) 7,4 6,9 6,7Données démographiques Taux de propriétaire (1999 / 2005) 56,7 / 59,8Ancienneté (2005) : des propriétaires 21 ans 1 32,9 des locataires 8 ans 2 33,3Population 2030 (variation en %) 4 3-4 27,1Age moyen (2005 / 2030) 39,0 / 43,4 5 et + 6,6Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 1 407 1 357 868***Ventes 1 112 1 239 996***Stocks 1 011 1 249 1 275Délais d'écoulement (mois) 9,3 11,1 -Prix au m2 (€) 2 354 2 379 2355

Construction** 2 006 2 007 S1 2008Logements commencés 7 100 7 580 1884Logements autorisés 9 261 8 682 3682* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION FRANCHE-COMTE (Doubs, Jura, Haute-Saône, Territoire de Belfort)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 085

6

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

200

400

600

800

1 000

1 200

1 400

1 600

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

700

900

1 100

1 300

1 500

1 700

1 900

2 100

2 300

2 500

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 25

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

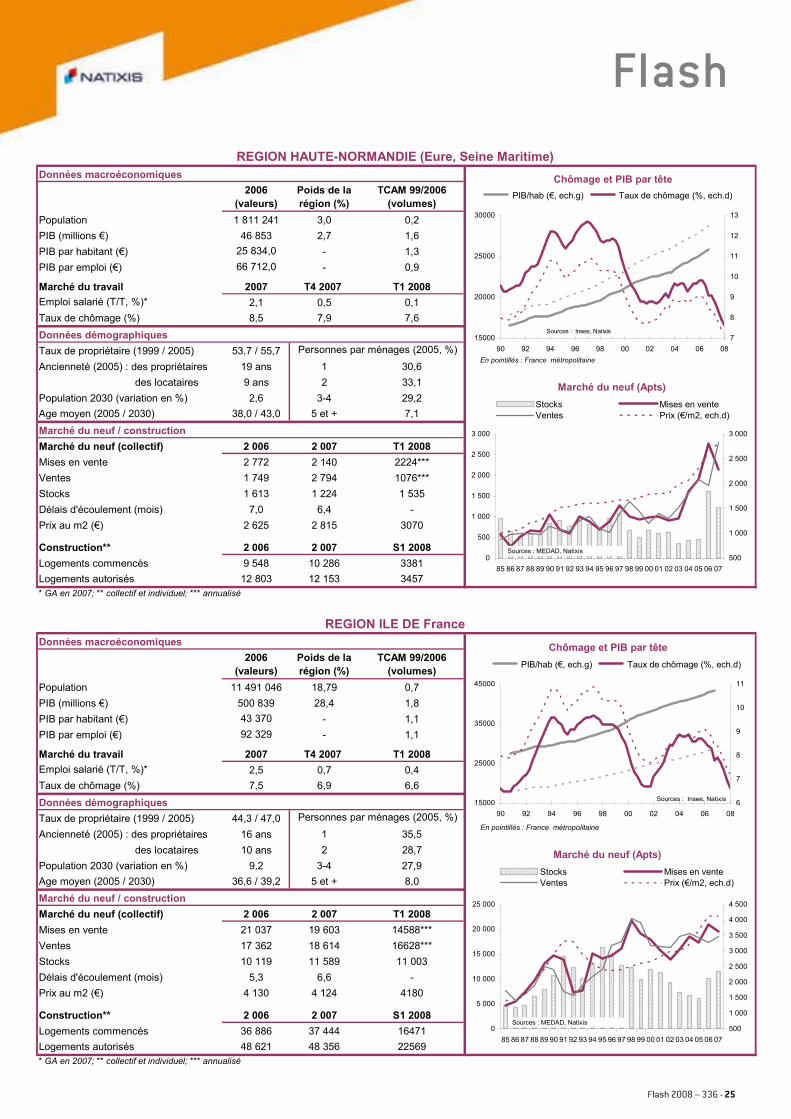

Population 1 811 241 3,0 0,2PIB (millions €) 46 853 2,7 1,6PIB par habitant (€) 25 834,0 - 1,3PIB par emploi (€) 66 712,0 - 0,9

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,1 0,5 0,1Taux de chômage (%) 8,5 7,9 7,6Données démographiques Taux de propriétaire (1999 / 2005) 53,7 / 55,7Ancienneté (2005) : des propriétaires 19 ans 1 30,6 des locataires 9 ans 2 33,1Population 2030 (variation en %) 2,6 3-4 29,2Age moyen (2005 / 2030) 38,0 / 43,0 5 et + 7,1Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 2 772 2 140 2224***Ventes 1 749 2 794 1076***Stocks 1 613 1 224 1 535Délais d'écoulement (mois) 7,0 6,4 -Prix au m2 (€) 2 625 2 815 3070

Construction** 2 006 2 007 S1 2008Logements commencés 9 548 10 286 3381Logements autorisés 12 803 12 153 3457* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION HAUTE-NORMANDIE (Eure, Seine Maritime) Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 087

8

9

10

11

12

13

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

500

1 000

1 500

2 000

2 500

3 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 11 491 046 18,79 0,7PIB (millions €) 500 839 28,4 1,8PIB par habitant (€) 43 370 - 1,1PIB par emploi (€) 92 329 - 1,1

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,5 0,7 0,4Taux de chômage (%) 7,5 6,9 6,6

Données démographiques Taux de propriétaire (1999 / 2005) 44,3 / 47,0Ancienneté (2005) : des propriétaires 16 ans 1 35,5 des locataires 10 ans 2 28,7Population 2030 (variation en %) 9,2 3-4 27,9Age moyen (2005 / 2030) 36,6 / 39,2 5 et + 8,0Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 21 037 19 603 14588***Ventes 17 362 18 614 16628***Stocks 10 119 11 589 11 003Délais d'écoulement (mois) 5,3 6,6 -Prix au m2 (€) 4 130 4 124 4180

Construction** 2 006 2 007 S1 2008Logements commencés 36 886 37 444 16471Logements autorisés 48 621 48 356 22569* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION ILE DE France

Chômage et PIB par tête

15000

25000

35000

45000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

5 000

10 000

15 000

20 000

25 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 26

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 2 519 707 4,1 1,4PIB (millions €) 57 350 3,3 2,7PIB par habitant (€) 22 616 - 1,3PIB par emploi (€) 65 447 - 0,7

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 3,1 0,9 1,2Taux de chômage (%) 11,3 10,7 10,4

Données démographiques Taux de propriétaire (1999 / 2005) 56,8 / 58,4Ancienneté (2005) : des propriétaires 18 ans 1 33,1 des locataires 7 ans 2 34,8Population 2030 (variation en %) 32,2 3-4 26,6Age moyen (2005 / 2030) 40,7 / 43,6 5 et + 5,5Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 9 377 8 566 7876***Ventes 7 562 7 840 7076***Stocks 3 483 4 594 5 318Délais d'écoulement (mois) 4,2 6,5 -Prix au m2 (€) 2 898 3 149 3120

Construction** 2 006 2 007 S1 2008Logements commencés 22 311 26 779 11815Logements autorisés 31 109 32 181 16326* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION LANGUEDOC-ROUSSILLON (Pyrénées-Orientales, Aude, Hérault, Gard, Lozère)

Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 087

8

9

10

11

12

13

14

15

16

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

3 500

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 725 301 1,2 0,3PIB (millions €) 17 089 1,0 1,8PIB par habitant (€) 23 580 - 1,5PIB par emploi (€) 59 702 - 1,2

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,5 0,1 0,4Taux de chômage (%) 6,4 6,0 5,8

Données démographiques Taux de propriétaire (1999 / 2005) 60,4 / 64,1Ancienneté (2005) : des propriétaires 23 ans 1 35,8 des locataires 8 ans 2 35,6Population 2030 (variation en %) 2 3-4 24,7Age moyen (2005 / 2030) 43,5 / 46,5 5 et + 3,8Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 1 487 784 408***Ventes 1 572 766 296***Stocks 665 787 826Délais d'écoulement (mois) 4,2 11,1 -Prix au m2 (€) 2 493 2 581 2531

Construction** 2 006 2 007 S1 2008Logements commencés 5 321 5 506 1564Logements autorisés 6 982 5 887 2267* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION LIMOUSIN (Creuse, Corrèze, Haute-Vienne) Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 085

6

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 27

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 2 338 744 3,8 0,2PIB (millions €) 55 219 3,1 1,6PIB par habitant (€) 23 596 - 1,4PIB par emploi (€) 65 780 - 1,3

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,5 0,3 0,2Taux de chômage (%) 8,2 7,7 7,4

Données démographiques Taux de propriétaire (1999 / 2005) 56,5 / 58,9Ancienneté (2005) : des propriétaires 21 ans 1 31,3 des locataires 8 ans 2 33,0Population 2030 (variation en %) -2,6 3-4 28,9Age moyen (2005 / 2030) 38,9 / 43,8 5 et + 6,8Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 3 081 3 563 2036***Ventes 2 634 3 427 1624***Stocks 1 374 1 552 1 680Délais d'écoulement (mois) 5,6 5,7 -Prix au m2 (€) 2 200 2 305 2369

Construction** 2 006 2 007 S1 2008Logements commencés 14 025 12 526 3500Logements autorisés 16 607 14 220 4393* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION LORRAINE (Meuse, Moselle, Meurthe-et-Moselle, Vosges)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500700

9001 1001 300

1 5001 7001 9002 1002 3002 500

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 2 755 383 4,5 1,1PIB (millions €) 71 296 4,0 2,7PIB par habitant (€) 25 772 - 1,6PIB par emploi (€) 64 870 - 1,1

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,6 0,8 0,6Taux de chômage (%) 8,1 7,5 7,2

Données démographiques Taux de propriétaire (1999 / 2005) 58,9 / 60,6Ancienneté (2005) : des propriétaires 21 ans 1 33,4 des locataires 6 ans 2 34,1Population 2030 (variation en %) 21,8 3-4 27,5Age moyen (2005 / 2030) 40,9 / 43,6 5 et + 4,9Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 9 551 8 859 3816***Ventes 8 615 7 350 5900***Stocks 2 744 4 686 4 441Délais d'écoulement (mois) 3,2 6,8 -Prix au m2 (€) 2 747 2 936 3043

Construction** 2 006 2 007 S1 2008Logements commencés 26 608 26 292 8402Logements autorisés 37 072 35 288 17213* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION MIDI-PYRENEES (Ariège, Aveyron, Haute-Garonne, Hautes-Pyrénées, Gers, Lot, Tarn, Tarn-et-Garonne) Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 087

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 28

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 4 043 050 6,6 0,2PIB (millions €) 90 841 5,2 1,5PIB par habitant (€) 22 458 - 1,4PIB par emploi (€) 63 088 - 0,7

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,1 1,0 0,1Taux de chômage (%) 11,0 10,5 10,4

Données démographiques Taux de propriétaire (1999 / 2005) 55,1 / 56,2Ancienneté (2005) : des propriétaires 21 ans 1 29,3 des locataires 9 ans 2 31,2Population 2030 (variation en %) 0,7 3-4 29,6Age moyen (2005 / 2030) 36,7 / 40,9 5 et + 9,9Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 2 600 2 823 4640***Ventes 2 614 2 328 2604***Stocks 1 885 2 383 2 979Délais d'écoulement (mois) 8,1 9,3 -Prix au m2 (€) 2 670 2 895 2980

Construction** 2 006 2 007 S1 2008Logements commencés 17 611 18 292 7051Logements autorisés 23 512 20 975 8092* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION NORD-PAS DE CALAIS (Nord, Pas-de-Calais)

Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 087

8

9

10

11

12

13

14

15

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 3 426 371 5,6 0,9PIB (millions €) 89 530 5,1 2,7PIB par habitant (€) 26 041 - 1,8PIB par emploi (€) 63 281 - 1,3

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,9 0,8 0,3Taux de chômage (%) 6,6 6,1 5,8

Données démographiques Taux de propriétaire (1999 / 2005) 61,1 / 63,2Ancienneté (2005) : des propriétaires 19 ans 1 31,6 des locataires 7 ans 2 34,2Population 2030 (variation en %) 0,7 3-4 27,2Age moyen (2005 / 2030) 38,9 / 43,0 5 et + 7,1Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 6 869 6 731 4976***Ventes 5 885 5 370 5148***Stocks 3 730 5 230 5 120Délais d'écoulement (mois) 7,6 9,8 -Prix au m2 (€) 2 716 2 898 2956

Construction** 2 006 2 007 S1 2008Logements commencés 30 834 31 434 9467Logements autorisés 38 221 33 819 16032* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION PAYS DE LA LOIRE (Mayenne, Sarthe, Loire-Atlantique, Maine-et-Loire, Vendée)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 085

6

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 29

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 886 445 3,1 0,2PIB (millions €) 42 778 2,4 0,9PIB par habitant (€) 22 660 - 0,7PIB par emploi (€) 64 462 - 0,6

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 1,9 0,8 0,5Taux de chômage (%) 8,9 8,4 8,3

Données démographiques Taux de propriétaire (1999 / 2005) 61,0 / 62,0Ancienneté (2005) : des propriétaires 20 ans 1 27,9 des locataires 8 ans 2 33,0Population 2030 (variation en %) 2,8 3-4 30,8Age moyen (2005 / 2030) 37,6 / 42,3 5 et + 8,3Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 1 071 1 138 2400***Ventes 876 1 287 1488***Stocks 503 514 749Délais d'écoulement (mois) 6,9 4,9 -Prix au m2 (€) 2 431 2 856 2896

Construction** 2 006 2 007 S1 2008Logements commencés 8 811 9 009 3821Logements autorisés 11 688 10 721 4434* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION PICARDIE (Aisne, Somme, Oise)

Chômage et PIB par tête

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 087

8

9

10

11

12

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

200

400

600

800

1 000

1 200

1 400

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 1 712 652 2,8 0,6PIB (millions €) 40 985 2,3 2,3PIB par habitant (€) 23 881 - 1,6PIB par emploi (€) 62 077 - 1,3

Marché du travail 2007 T4 2007 T1 2008Emploi salarié (T/T, %)* 2,1 0,4 0,4Taux de chômage (%) 7,5 7,0 6,8

Données démographiques Taux de propriétaire (1999 / 2005) 62,6 / 64,6Ancienneté (2005) : des propriétaires 21 ans 1 32,4 des locataires 6 ans 2 36,8Population 2030 (variation en %) 9,8 3-4 25,9Age moyen (2005 / 2030) 41,6 / 45,8 5 et + 4,9Marché du neuf / constructionMarché du neuf (collectif) 2 006 2 007 T1 2008Mises en vente 1 875 1 636 976***Ventes 1 789 1 172 1156***Stocks 631 1 117 1 082Délais d'écoulement (mois) 3,7 8,2 -Prix au m2 (€) 2 521 2 891 2873

Construction** 2 006 2 007 S1 2008Logements commencés 15 708 14 549 5411Logements autorisés 19 473 18 324 8425* GA en 2007; ** collectif et individuel; *** annualisé

Personnes par ménages (2005, %)

REGION POITOU-CHARENTES (Charente, Charente-Maritime, Vienne, Deux-Sèvres)

Chômage et PIB par tête

10000

15000

20000

25000

30000

90 92 94 96 98 00 02 04 06 086

7

8

9

10

11

PIB/hab (€, ech.g) Taux de chômage (%, ech.d)

Sources : Insee, Natixis

En pointillés : France métropolitaine

Marché du neuf (Apts)

0

500

1 000

1 500

2 000

2 500

3 000

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07500

1 000

1 500

2 000

2 500

3 000

Stocks Mises en venteVentes Prix (€/m2, ech.d)

Sources : MEDAD, Natixis

Flash 2008 – 336 - 30

Flash

Données macroéconomiques 2006

(valeurs)Poids de la région (%)

TCAM 99/2006 (volumes)

Population 4 780 989 7,8 0,9PIB (millions €) 130 178 7,4 2,8PIB par habitant (€) 27 095 - 1,9PIB par emploi (€) 71 133 - 0,8