Immobilier de santé : un marché en pleine forme - ieif.fr · contrairement à un emprunt bancaire...

58

Immobilier de santé : un marché en pleine forme ? Françoise DELETTRE Directrice générale ICADE SANTÉ 8 février 2018 Stéphane PICHON Gérant YOUR CARE CONSULT

Transcript of Immobilier de santé : un marché en pleine forme - ieif.fr · contrairement à un emprunt bancaire...

Immobilier de santé : un marché en pleine forme ?

Françoise DELETTRE Directrice générale

ICADE SANTÉ

8 février 2018

Stéphane PICHON Gérant

YOUR CARE CONSULT

Immobilier de santé : un marché en pleine forme ?

8 février 2018

Stéphane PICHON Gérant

YOUR CARE CONSULT

CONFIDENTIAL - YCC 2018

IEIF - MARCHÉ DE L’IMMOBILIER DE SANTÉ FRANÇAIS ET EUROPÉEN : QUEL AVENIR ? TOUS DROITS RESERVES – YOURCARE CONSULT

CONFIDENTIAL - YCC 2018

INTRODUCTION AU SECTEUR DE LA SANTE

CONFIDENTIAL - YCC 2018

IMMOBILIER DE SANTÉ : POURQUOI UN TEL INTÉRÊT?

L’externalisation immobilière : une tendance de fond … sous pression L'externalisation immobilière permet aux exploitants (notamment groupes de santé)

de se désengager de leur immobilier pour améliorer leur bilan et dégager la trésorerie nécessaire à leur développement

contrairement à un emprunt bancaire dont il faut rembourser les intérêts et le capital, l'externalisation immobilière exige simplement des exploitants qu'ils payent le loyer durant le bail.

Dans un contexte de taux d’intérêts historiquement bas, l’intérêt des investisseurs pour l’immobilier de santé

est marqué, notamment pour les établissements récents et exploités par les leaders du secteur, affichant des taux de remplissage très élevés, des loyers sécurisés et des cash flows récurrents.

De plus, le faible dynamisme du marché locatif en Europe continentale et l’offre plus restreinte que la demande pour les classes d'actifs traditionnels (bureau / commerce / hôtels /

logistique) impactent les stratégies d’investissement des foncières se tournant aujourd’hui vers l'immobilier alternatif

et notamment l'immobilier de santé.

A contre-courant de la tendance générale à l'externalisation immobilière, certains exploitants de premier plan préfèrent profiter des taux bas de refinancement pour se renforcer

dans l'immobilier en acquérant, notamment en Allemagne, les murs d'exploitation dont ils sont aujourd'hui locataires-exploitants.

De nouvelles règles comptables, qui devraient forcer les exploitants à reconnaître en dette à leur bilan les loyers futurs, pourraient également réduire pour eux l’intérêt des externalisations.

Source : YCC 5

CONFIDENTIAL - YCC 2018

Apporte une exposition à des fondamentaux solides

Taille importante: ~11% du PIB mondial

Forte croissance de la demande générée par : − Démographie: une population vieillissante

(Ouest) + croissante (Sud-Est) − Alcool, tabac & augmentation des maladies

chroniques (diabète, problèmes respiratoires, cancer)

− L’innovation technologique favorise le développement de traitements, autrefois inaccessibles

Secteur : moins cyclique que l’ensemble de

l’économie

Payeur public vs. payeur privé

Les contraintes budgétaires favorisent le secteur privé (efficacité & financement)

% du PIB dépensé dans le secteur de la santé

Le reste à charge pour les patients (%)

LA SANTÉ : UN SECTEUR IMPORTANT EN PLEINE CROISSANCE

Source: OCDE 2014 6

16,9

11,6 11,3 10,9 10,3 9,6 9,6 9,3 9,3 9,3 9,2

02468

1012141618

26 22 20 19 19

17 13 12

9 7

0

5

10

15

20

25

30

CONFIDENTIAL - YCC 2018

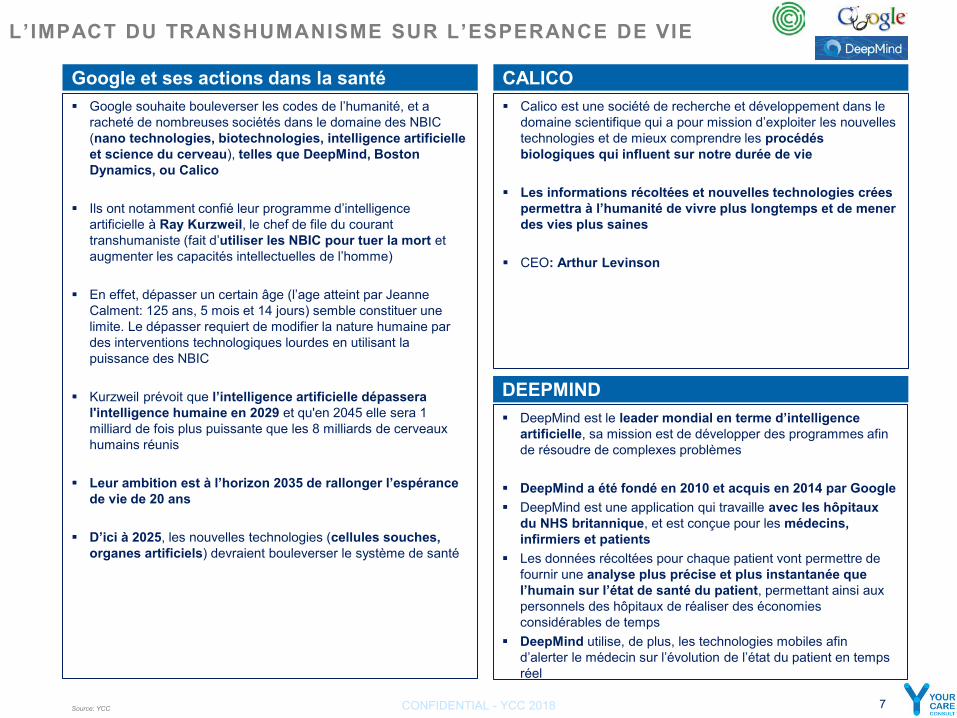

Google et ses actions dans la santé Google souhaite bouleverser les codes de l’humanité, et a

racheté de nombreuses sociétés dans le domaine des NBIC (nano technologies, biotechnologies, intelligence artificielle et science du cerveau), telles que DeepMind, Boston Dynamics, ou Calico

Ils ont notamment confié leur programme d’intelligence

artificielle à Ray Kurzweil, le chef de file du courant transhumaniste (fait d’utiliser les NBIC pour tuer la mort et augmenter les capacités intellectuelles de l’homme)

En effet, dépasser un certain âge (l’age atteint par Jeanne Calment: 125 ans, 5 mois et 14 jours) semble constituer une limite. Le dépasser requiert de modifier la nature humaine par des interventions technologiques lourdes en utilisant la puissance des NBIC

Kurzweil prévoit que l’intelligence artificielle dépassera

l'intelligence humaine en 2029 et qu'en 2045 elle sera 1 milliard de fois plus puissante que les 8 milliards de cerveaux humains réunis

Leur ambition est à l’horizon 2035 de rallonger l’espérance

de vie de 20 ans D’ici à 2025, les nouvelles technologies (cellules souches,

organes artificiels) devraient bouleverser le système de santé

CALICO Calico est une société de recherche et développement dans le

domaine scientifique qui a pour mission d’exploiter les nouvelles technologies et de mieux comprendre les procédés biologiques qui influent sur notre durée de vie

Les informations récoltées et nouvelles technologies crées permettra à l’humanité de vivre plus longtemps et de mener des vies plus saines

CEO: Arthur Levinson

DEEPMIND DeepMind est le leader mondial en terme d’intelligence

artificielle, sa mission est de développer des programmes afin de résoudre de complexes problèmes

DeepMind a été fondé en 2010 et acquis en 2014 par Google DeepMind est une application qui travaille avec les hôpitaux

du NHS britannique, et est conçue pour les médecins, infirmiers et patients

Les données récoltées pour chaque patient vont permettre de fournir une analyse plus précise et plus instantanée que l’humain sur l’état de santé du patient, permettant ainsi aux personnels des hôpitaux de réaliser des économies considérables de temps

DeepMind utilise, de plus, les technologies mobiles afin d’alerter le médecin sur l’évolution de l’état du patient en temps réel

L’IMPACT DU TRANSHUMANISME SUR L’ESPERANCE DE VIE

Source: YCC 7

CONFIDENTIAL - YCC 2018

Volume des marchés en maison de retraite médicalisée en Europe (en nombre de lits)

Volume des marchés en MCO en Europe (en nombre de lits publics et privés)

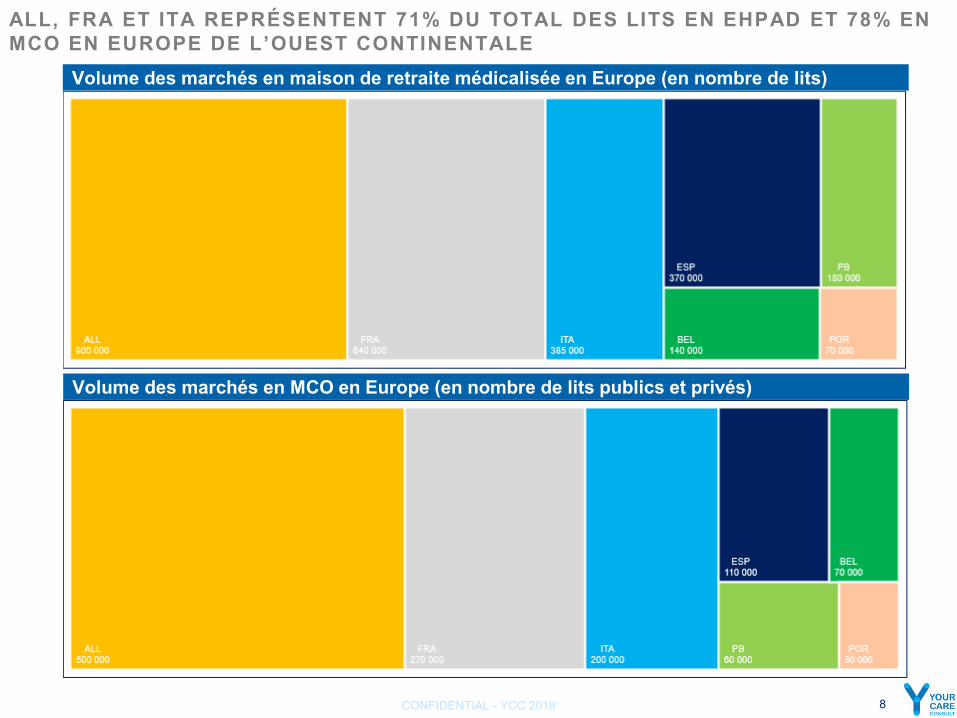

ALL, FRA ET ITA REPRÉSENTENT 71% DU TOTAL DES LITS EN EHPAD ET 78% EN MCO EN EUROPE DE L’OUEST CONTINENTALE

8

CONFIDENTIAL - YCC 2018

Un taux d’équipement de 54 lits d’EHPAD en France vs 49 en moyenne dans l’Europe de l’Ouest

Distribution des lits d’EHPAD selon le statut juridique de l’exploitant

ALL, FR, BEL, ET PB LES SEULS PAYS AVEC UN TAUX D'EQUIPEMENT D’EHPAD AU DESSUS DE LA MOYENNE

Note: pour les PB, non existence d’etablissements publics. Les données regroupent le privé commercial et non lucratif Sources: OECD, European Policy Research Institutes National Health Plan (2011-16), Cushman & Wakefield, Orpea, Korian, YCC 9

53

71

45 54

28

66

31

ALL BEL ESP FRA ITA PB POR

LITS / 1 000 HAB +65 ANS

Moyenne: 49

6% 30% 30%

53% 47%

9%

56% 37% 40%

27% 35%

95% 68%

30% 17% 19% 9% 13% 20% 8% 16% 11% 11% 5% 5% 3%

ALL BEL ESP FRA ITA PB POR

PUBLIC ASSOCIATIF AUTRES PRIVES COMMERCIAL TOP 5 COMMERCIAL% DES LITS TOTAUX

L’Allemagne est le plus grand marché en EHPAD, Il est estimé un manque de ~300K lits, dû au vieillissement accru de la population en Allemagne et du nombre de lits à restructurer. Grandes disparités régionales. Marché fragmenté dû à sa nature fédérale. Consolidation du marché en cours

L’infrastructure belge est très bien équipée, surtout à Bruxelles. Le marché est à un stade avancé de maturation. Opérateurs domestiques et Français bien établis.

Un taux d’équipement en dessous de la moyenne des pays analysés. Potentiel de création de nouveaux lits. Marché très dynamique en phase de consolidation

Un taux d’équipement considéré en équilibre. Marché consolidé avec une participation importante de grands acteurs de la dépendance devenant pan européens

Une infrastructure de soins sous dotée en maisons de retraite médicalisées. Un fort potentiel de développement. Différences régionales importantes. Marché non consolidé, part importante du secteur à but non lucratif. Ici, sont seulement pris en compte les lits accrédités, c’est-à-dire, bénéficiant de remboursement public

Un taux d’équipement parmi les plus élevés d’Europe. Présence de grands acteurs privés à but non lucratif. Réforme récente ayant diminué le remboursement public

Une infrastructure sous dotée en murs de maisons de retraite. Un marché comprenant principalement des indépendants familiaux

CONFIDENTIRSS - YCC 2018

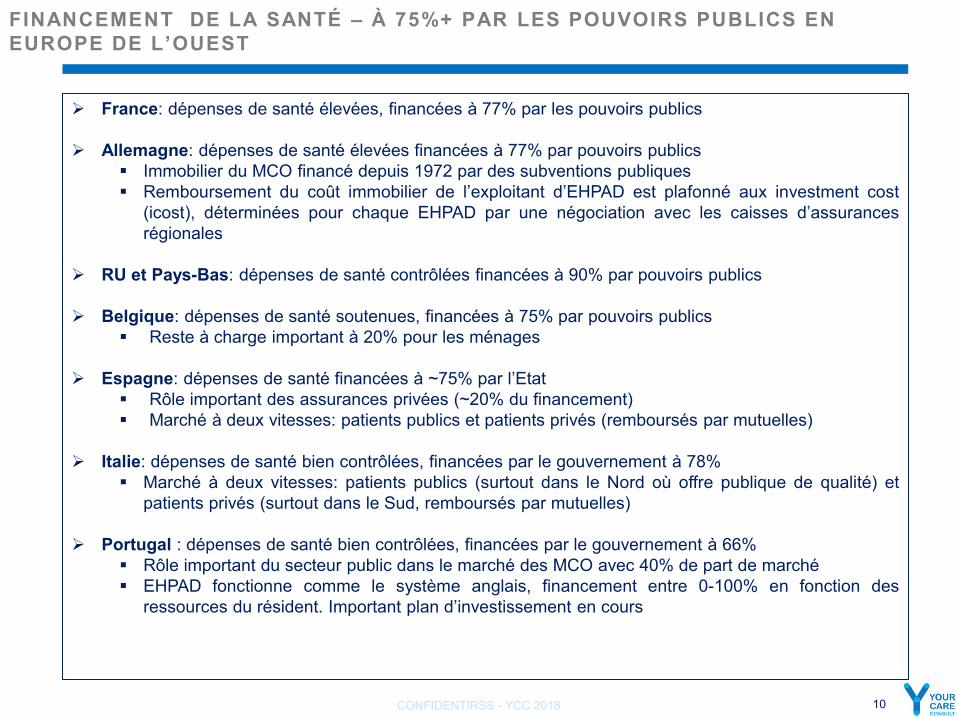

FINANCEMENT DE LA SANTÉ – À 75%+ PAR LES POUVOIRS PUBLICS EN EUROPE DE L’OUEST

France: dépenses de santé élevées, financées à 77% par les pouvoirs publics

Allemagne: dépenses de santé élevées financées à 77% par pouvoirs publics Immobilier du MCO financé depuis 1972 par des subventions publiques Remboursement du coût immobilier de l’exploitant d’EHPAD est plafonné aux investment cost

(icost), déterminées pour chaque EHPAD par une négociation avec les caisses d’assurances régionales

RU et Pays-Bas: dépenses de santé contrôlées financées à 90% par pouvoirs publics

Belgique: dépenses de santé soutenues, financées à 75% par pouvoirs publics

Reste à charge important à 20% pour les ménages

Espagne: dépenses de santé financées à ~75% par l’Etat Rôle important des assurances privées (~20% du financement) Marché à deux vitesses: patients publics et patients privés (remboursés par mutuelles)

Italie: dépenses de santé bien contrôlées, financées par le gouvernement à 78%

Marché à deux vitesses: patients publics (surtout dans le Nord où offre publique de qualité) et patients privés (surtout dans le Sud, remboursés par mutuelles)

Portugal : dépenses de santé bien contrôlées, financées par le gouvernement à 66%

Rôle important du secteur public dans le marché des MCO avec 40% de part de marché EHPAD fonctionne comme le système anglais, financement entre 0-100% en fonction des

ressources du résident. Important plan d’investissement en cours

10

CONFIDENTIAL - YCC 2018

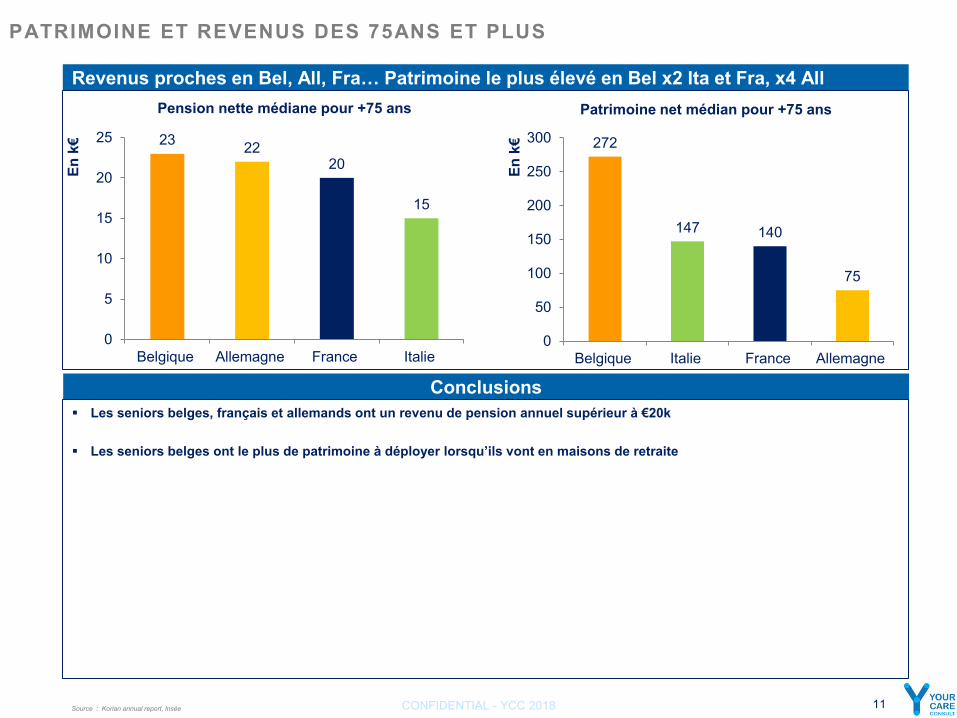

Revenus proches en Bel, All, Fra… Patrimoine le plus élevé en Bel x2 Ita et Fra, x4 All

Conclusions Les seniors belges, français et allemands ont un revenu de pension annuel supérieur à €20k

Les seniors belges ont le plus de patrimoine à déployer lorsqu’ils vont en maisons de retraite

PATRIMOINE ET REVENUS DES 75ANS ET PLUS

Source : Korian annual report, Insée 11

23 22 20

15

0

5

10

15

20

25

Belgique Allemagne France Italie

En k

€

Pension nette médiane pour +75 ans

272

147 140

75

0

50

100

150

200

250

300

Belgique Italie France Allemagne

En k

€

Patrimoine net médian pour +75 ans

CONFIDENTIAL - YCC 2018

RÉSUMÉ PAYS

PRIX DE JOURNÉE EN MAISON DE RETRAITE

Source: document de référence d'Orpea 12

40%

60%

AssurancemaladieINAMI

Résident

Fonction des ressources du résident Le RNCCI analyse les ressources et le patrimoine du résident potentiel pour fixer un montant de prise en

charge compris entre 0 et 100%

100%

50%

15%

35%

Régimed'assurancedépendancepublic

Autoritélocale

Résident

Prix moyen: €90 Prix moyen: €65

55%

45%

Assurancemaladierégionale

Résident

Prix moyen: €90

20%

80%

Région

Résident

Prix moyen: €50

36%

64%

Sécurité sociale Résident

Prix moyen: €120

96%

4%

Fonction du revenu du résident Minimum de €159,80€/mois pour le résident

Si le Rev>3 350€/mois, le résident paie au max. 2 301€/mois

L’exploitant ne peut pas contrôler la marge sur l'immobilier dicté par les autorités

locales par l'icost mais payé par le patient

100%

Sécurité sociale Résident

Prix moyen: €60

25%

65%

10% Sécuritésociale

Résident

Départ.

Prix moyen: €110

Ecart-type important des tarifs d’hébergement

(le plus cher: 10x le moins cher)

CONFIDENTIAL - YCC 2018

LE MARCHE FRANÇAIS: UN MARCHÉ MATURE ET TRÈS BIEN CAPITALISÉ

Source: Your Care Consult 13

MC

O

Ramsay GdS : Leader historique des MCO en France, 12 0000 lits et places. CA : €2,1 Mds (2015). Racheté par le groupe australien Ramsay Healthcare en sept 2014. Plusieurs partenaires immo (Primonial ex Gecimed, Icade, Swisslife).

Elsan : 1er consolidateur du marché MCO en France après la fusion avec MPP en 2017: 15 500 lits et places MCO (~20% du marché privé). CA : ~€2 Mds après fusion. Externalisation immobilière active, avec Icade Santé comme partenaire immobilier.

Capio : exploitant privé de MCO avec un business model focalisé sur l’ambulatoire. CA France : 554 (2015). Maison mère suédoise cotée en bourse. 260 M€ d’externalisation immobilière avec Icade Santé en 2014. Externalisation des biens immobiliers nouvellement construits (Capio Bayonne, La Croix Sud). Politique de rationalisation / regroupement de l’immo.

Sisio : Consortium composé d’indépendants familiaux. CA ~€450m, pleine propriété de l’immo. Vivalto : Groupe MCO privé fondé en 2009, CA : €330 M de CA, 15 cliniques, détient une partie de son immobilier

INV

ES

TIS

SE

UR

S

IMM

OB

ILIE

RS

Icade Santé : Plus grande SIIC de santé en France. Investit exclusivement en MCO et SSR. 100 actifs. €3,6 Mds d’actifs sous gestion

Primonial : investit dans toutes les classes d’actifs dont les MCO. A acquis Gecimed pour €1,35 Mds. Gère ~€2,5 Mds d’actifs

Cofinimmo : Investisseur d’immobilier de santé belge opérant en France. Pas intéressé par les cliniques MCO françaises. Interessé principalement par les EHPAD, SSR et PSY. Gère €1,6Mds

BNP Paribas : Investit dans la santé à travers les fonds HPF1 (OPCI) & HPF2. Gère ~€400 M en France. A lancé un 2nd fond à vocation européenne.

Pierval Santé: SCPI gérée par Euryale AM. Investissement en immobilier de santé de €280M en Fra & All SwissLife : investisseur en immobilier de la santé en France. Gère ~€200 M. Détient 11 actifs de santé (essentiellement

Korian) 123 Invesment Management : investisseur en immobilier de la santé. Investissement dans le secteur de la santé : €138M

EH

PAD

Korian: 1er exploitant français de la dépendance, 24 158 lits EHPAD en France. CA en France 2016 : €1,6 Mds.

Partenaire immobilier historique: Foncière des Murs qui a depuis vendu son portefeuille à Primonial en 2016. Orpea : 2ème exploitant français de la dépendance, 19 598 lits EHPAD en France. CA : €1,7 Mds en France (2016).

Externalise 50% de son immobilier, souvent à la découpe mais aussi auprès d’institutionnels (typiquement en SSR et PSY). Structure d’effet de levier agressive.

DomusVi : 3ème acteur du marché, avec 15 232 lits. CA : €785 M en 2015 (inclus les lits espagnols). Externalise l’immo à la découpe et aux institutionnels. 80% du parc détenu. Bloc de contrôle racheté par ICG en 2017.

Le Noble Age : Acteur coté de la dépendance et de SSR. CA : €393M. Externalise tout son immobilier à la découpe à prix coûtant (pas de marge de promotion pour obtenir les loyers les moins élevés possibles).

Colisée: Acteur détenu par l’investisseur financier français Eurazeo. CA 2015 de €283 M (inclus quelques opérations en Italie). Externalisation immobilière à la découpe.

CONFIDENTIAL - YCC 2018

INTRODUCTION A L’IMMOBILIER DE LA SANTE

CONFIDENTIAL - YCC 2018

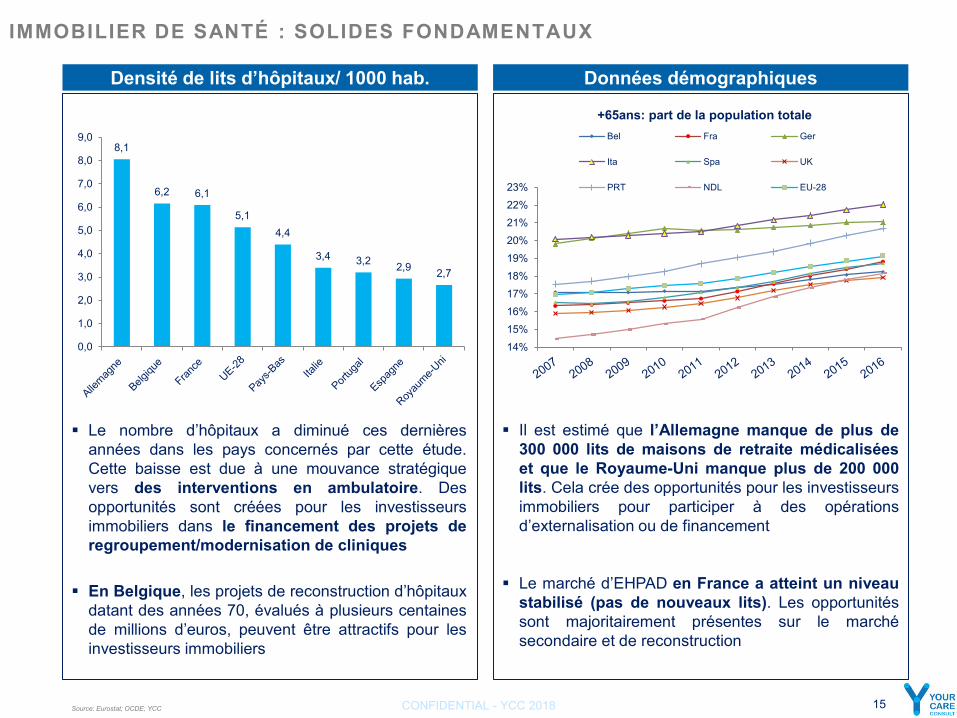

Densité de lits d’hôpitaux/ 1000 hab. Données démographiques

IMMOBILIER DE SANTÉ : SOLIDES FONDAMENTAUX

Source: Eurostat; OCDE; YCC 15

8,1

6,2 6,1

5,1 4,4

3,4 3,2 2,9 2,7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Le nombre d’hôpitaux a diminué ces dernières années dans les pays concernés par cette étude. Cette baisse est due à une mouvance stratégique vers des interventions en ambulatoire. Des opportunités sont créées pour les investisseurs immobiliers dans le financement des projets de regroupement/modernisation de cliniques

En Belgique, les projets de reconstruction d’hôpitaux

datant des années 70, évalués à plusieurs centaines de millions d’euros, peuvent être attractifs pour les investisseurs immobiliers

14%15%16%17%18%19%20%21%22%23%

+65ans: part de la population totale Bel Fra Ger

Ita Spa UK

PRT NDL EU-28

Il est estimé que l’Allemagne manque de plus de 300 000 lits de maisons de retraite médicalisées et que le Royaume-Uni manque plus de 200 000 lits. Cela crée des opportunités pour les investisseurs immobiliers pour participer à des opérations d’externalisation ou de financement

Le marché d’EHPAD en France a atteint un niveau stabilisé (pas de nouveaux lits). Les opportunités sont majoritairement présentes sur le marché secondaire et de reconstruction

CONFIDENTIAL - YCC 2018

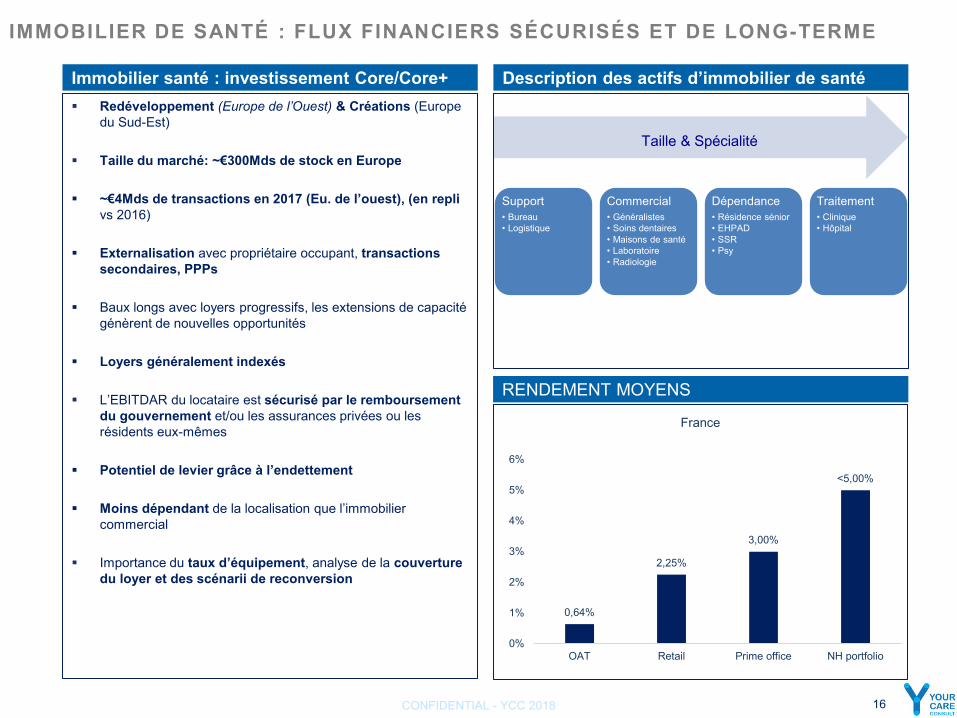

Immobilier santé : investissement Core/Core+ Redéveloppement (Europe de l’Ouest) & Créations (Europe

du Sud-Est)

Taille du marché: ~€300Mds de stock en Europe

~€4Mds de transactions en 2017 (Eu. de l’ouest), (en repli vs 2016)

Externalisation avec propriétaire occupant, transactions secondaires, PPPs

Baux longs avec loyers progressifs, les extensions de capacité génèrent de nouvelles opportunités

Loyers généralement indexés

L’EBITDAR du locataire est sécurisé par le remboursement du gouvernement et/ou les assurances privées ou les résidents eux-mêmes

Potentiel de levier grâce à l’endettement

Moins dépendant de la localisation que l’immobilier commercial

Importance du taux d’équipement, analyse de la couverture

du loyer et des scénarii de reconversion

Description des actifs d’immobilier de santé

RENDEMENT MOYENS

IMMOBILIER DE SANTÉ : FLUX FINANCIERS SÉCURISÉS ET DE LONG-TERME

16

Support • Bureau • Logistique

Commercial • Généralistes • Soins dentaires • Maisons de santé • Laboratoire • Radiologie

Dépendance • Résidence sénior • EHPAD • SSR • Psy

Traitement • Clinique • Hôpital

Taille & Spécialité

0,64%

2,25%

3,00%

<5,00%

0%

1%

2%

3%

4%

5%

6%

OAT Retail Prime office NH portfolio

France

CONFIDENTIAL - YCC 2018

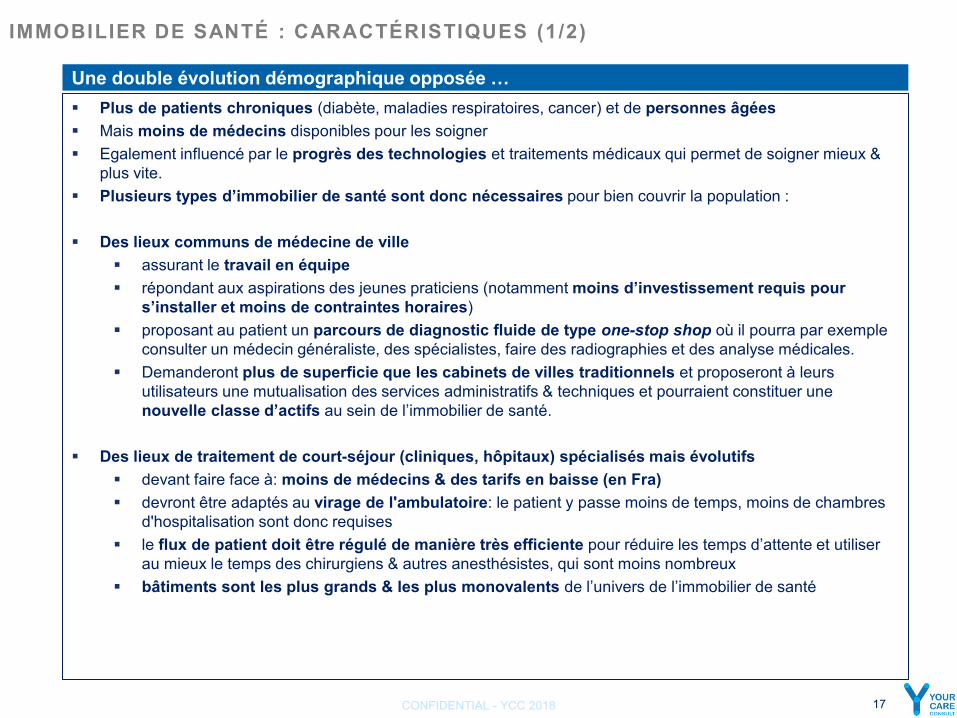

IMMOBILIER DE SANTÉ : CARACTÉRISTIQUES (1/2)

Une double évolution démographique opposée … Plus de patients chroniques (diabète, maladies respiratoires, cancer) et de personnes âgées Mais moins de médecins disponibles pour les soigner Egalement influencé par le progrès des technologies et traitements médicaux qui permet de soigner mieux &

plus vite. Plusieurs types d’immobilier de santé sont donc nécessaires pour bien couvrir la population :

Des lieux communs de médecine de ville

assurant le travail en équipe répondant aux aspirations des jeunes praticiens (notamment moins d’investissement requis pour

s’installer et moins de contraintes horaires) proposant au patient un parcours de diagnostic fluide de type one-stop shop où il pourra par exemple

consulter un médecin généraliste, des spécialistes, faire des radiographies et des analyse médicales. Demanderont plus de superficie que les cabinets de villes traditionnels et proposeront à leurs

utilisateurs une mutualisation des services administratifs & techniques et pourraient constituer une nouvelle classe d’actifs au sein de l’immobilier de santé.

Des lieux de traitement de court-séjour (cliniques, hôpitaux) spécialisés mais évolutifs

devant faire face à: moins de médecins & des tarifs en baisse (en Fra) devront être adaptés au virage de l'ambulatoire: le patient y passe moins de temps, moins de chambres

d'hospitalisation sont donc requises le flux de patient doit être régulé de manière très efficiente pour réduire les temps d’attente et utiliser

au mieux le temps des chirurgiens & autres anesthésistes, qui sont moins nombreux bâtiments sont les plus grands & les plus monovalents de l’univers de l’immobilier de santé

17

CONFIDENTIAL - YCC 2018

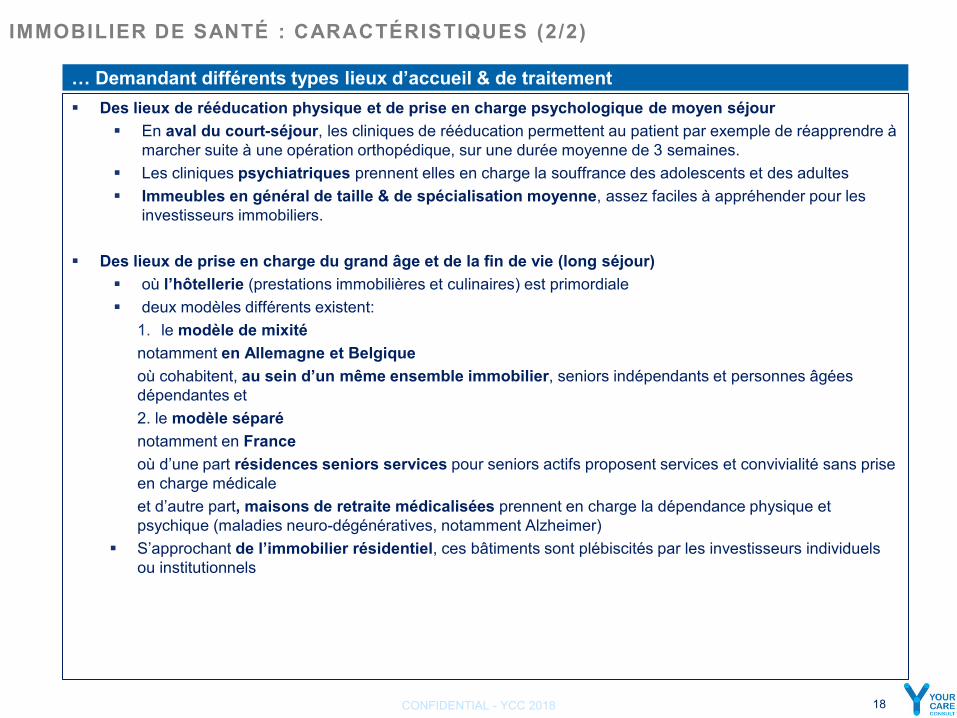

IMMOBILIER DE SANTÉ : CARACTÉRISTIQUES (2/2)

… Demandant différents types lieux d’accueil & de traitement Des lieux de rééducation physique et de prise en charge psychologique de moyen séjour

En aval du court-séjour, les cliniques de rééducation permettent au patient par exemple de réapprendre à marcher suite à une opération orthopédique, sur une durée moyenne de 3 semaines.

Les cliniques psychiatriques prennent elles en charge la souffrance des adolescents et des adultes Immeubles en général de taille & de spécialisation moyenne, assez faciles à appréhender pour les

investisseurs immobiliers.

Des lieux de prise en charge du grand âge et de la fin de vie (long séjour) où l’hôtellerie (prestations immobilières et culinaires) est primordiale deux modèles différents existent:

1. le modèle de mixité notamment en Allemagne et Belgique où cohabitent, au sein d’un même ensemble immobilier, seniors indépendants et personnes âgées dépendantes et 2. le modèle séparé notamment en France où d’une part résidences seniors services pour seniors actifs proposent services et convivialité sans prise en charge médicale et d’autre part, maisons de retraite médicalisées prennent en charge la dépendance physique et psychique (maladies neuro-dégénératives, notamment Alzheimer)

S’approchant de l’immobilier résidentiel, ces bâtiments sont plébiscités par les investisseurs individuels ou institutionnels

18

CONFIDENTIAL - YCC 2018

4,0%

5,0%

6,0%

7,0%

8,0%

0 5 10 15 20 25 30 35

Ren

dem

ent

Durée des baux (Années)

€100 M

€1000 M

€1000M

€100 M

VOLUME D’INVESTISSEMENT EN IMMOBILIER DE SANTÉ (2/2)

PLUS DE €3MDS D’INVESTISSEMENT ESTIMÉ EN 2017 SANS RU: RENDEMENT VS DURÉE BAUX

Source: Recherche YCC 19

Note: la taille des bulles correspond à taille du marché d’investissement en 2017

Tendance investissement 2017

Your Care Consult EURL au capital de €4000 RCS Paris 517 624 904 - TVA intracommunautaire FR 75 517 624 904 - Code NAF 6831Z Carte T: T13196 - Garantie Financière & Assurance RCP MMA Risks

Berlin Behrenstrasse 28, D - 10117 Berlin Tel: +49 30 400 046 37

Paris 63 avenue Marceau F - 75116 Paris Tel: +33 1 47 04 86 91

Milano Corso Matteotti, 10 I - Milano 20121 Tel: +39 32 8348 1448

Brussels Rue Schavei, 15 B - Linkebeek 1630 Tel: +32 495 24 32 74

Madrid Agastia, 17 9B E - 28027 Madrid Tel: +34 650 987 215

20

Immobilier de santé : un marché en pleine forme ?

Françoise DELETTRE Directrice générale

ICADE SANTÉ

8 février 2018

IEIF – 08/02/20181

IEIF – 08/02/2018

ICADE SANTÉ ETL’IMMOBILIER DE SANTÉ

PRÉSENTATION IEIF LE 8 FEVRIER 2018

Elsan PSOA (Pôle SanTé Ouest Atlantique) Projet Bromélia, Saint-Herblain

SANTÉ

IEIF – 08/02/2018IEIF – 08/02/2018

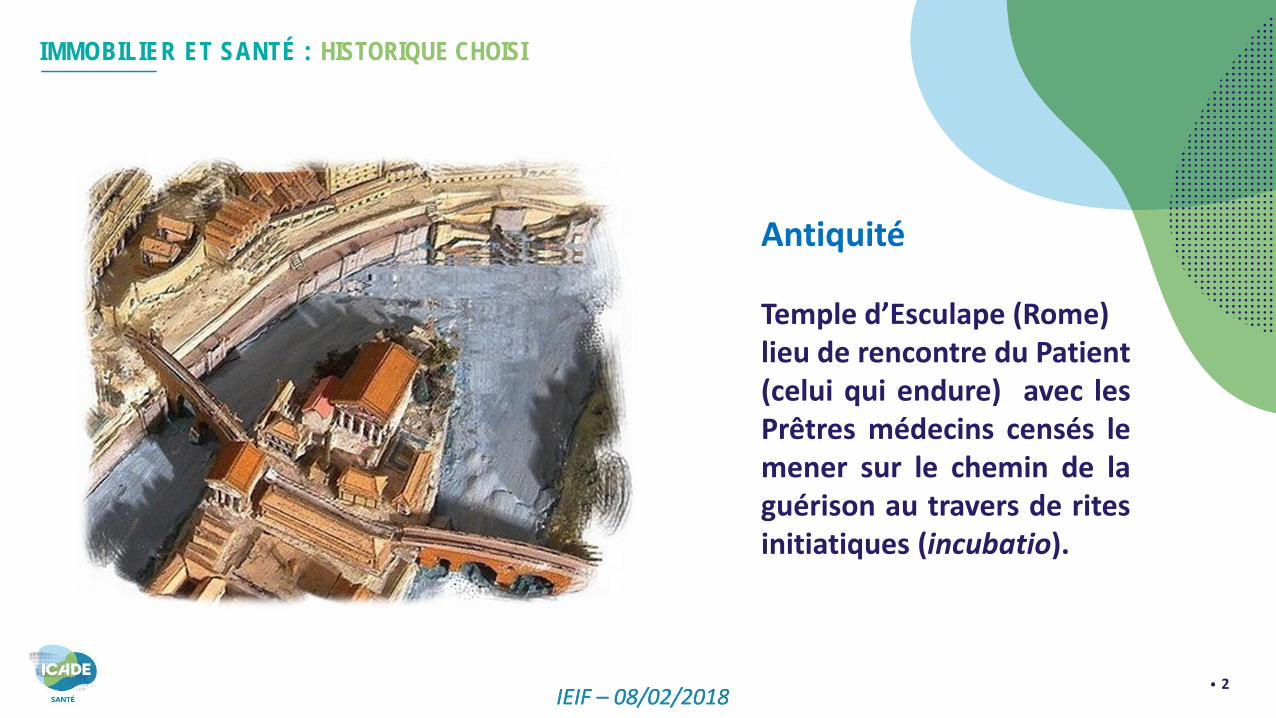

Antiquité

Temple d’Esculape (Rome)lieu de rencontre du Patient(celui qui endure) avec lesPrêtres médecins censés lemener sur le chemin de laguérison au travers de ritesinitiatiques (incubatio).

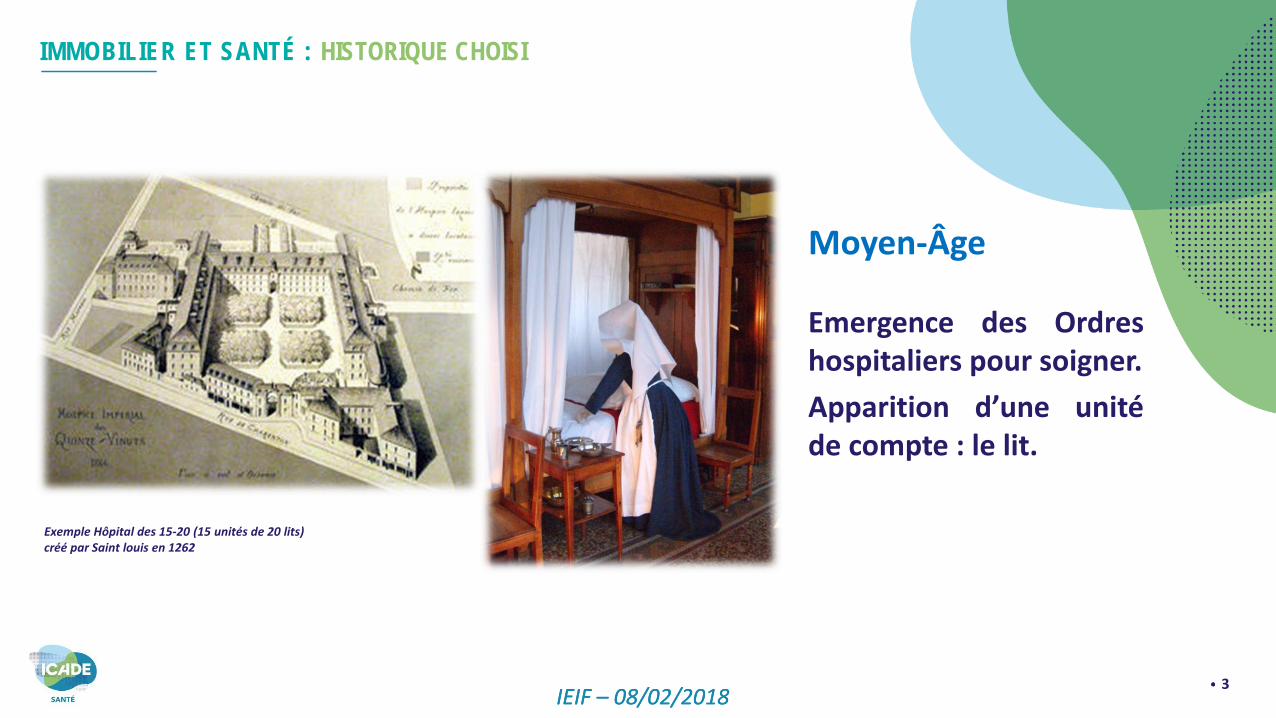

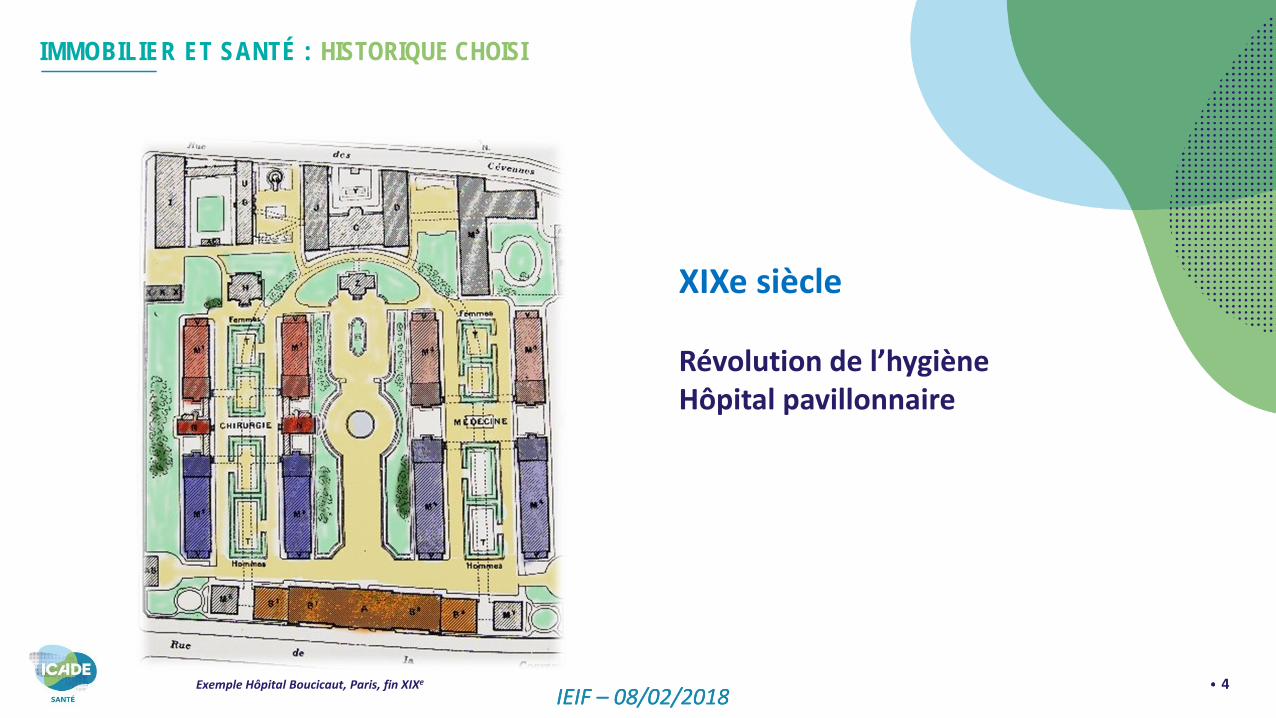

IMMOBILIER ET SANTÉ : HISTORIQUE CHOISI

2

IEIF – 08/02/2018IEIF – 08/02/2018

Moyen-Âge

Emergence des Ordreshospitaliers pour soigner.

Apparition d’une unitéde compte : le lit.

IMMOBILIER ET SANTÉ : HISTORIQUE CHOISI

Exemple Hôpital des 15-20 (15 unités de 20 lits) créé par Saint louis en 1262

3

IEIF – 08/02/2018IEIF – 08/02/2018

XIXe siècle

Révolution de l’hygièneHôpital pavillonnaire

IMMOBILIER ET SANTÉ : HISTORIQUE CHOISI

Exemple Hôpital Boucicaut, Paris, fin XIXe 4

IEIF – 08/02/2018IEIF – 08/02/2018

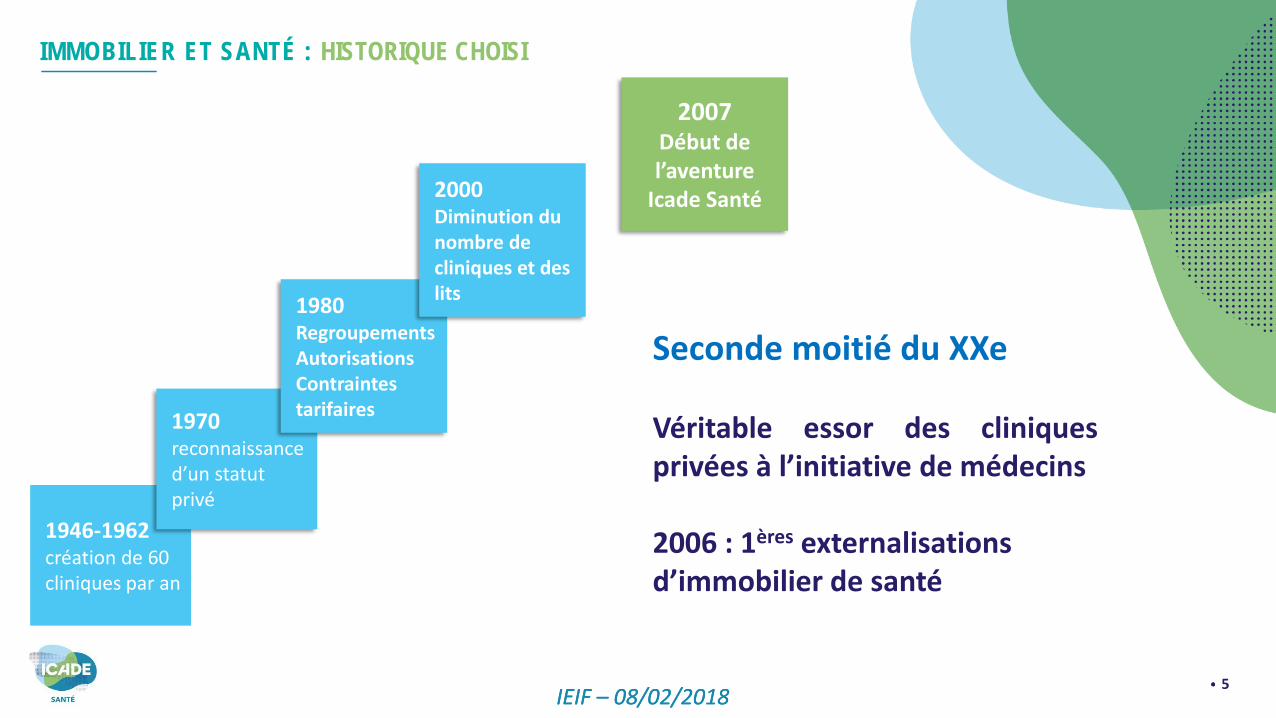

Seconde moitié du XXe

Véritable essor des cliniquesprivées à l’initiative de médecins

2006 : 1ères externalisations d’immobilier de santé

IMMOBILIER ET SANTÉ : HISTORIQUE CHOISI

1946-1962 création de 60 cliniques par an

1970reconnaissance d’un statut privé

2007Début de l’aventure

Icade Santé

1980 RegroupementsAutorisationsContraintes tarifaires

2000Diminution du nombre de cliniques et des lits

5

IEIF – 08/02/2018IEIF – 08/02/2018

Le système de santé français

Le marché de l’hospitalisation privée et de l’immobilier de santé en France

Icade Santé : 1ère foncière santé européenne

6

PLAN

IEIF – 08/02/2018

LE SYSTÈME DE SANTE FRANCAIS

7

IEIF – 08/02/2018

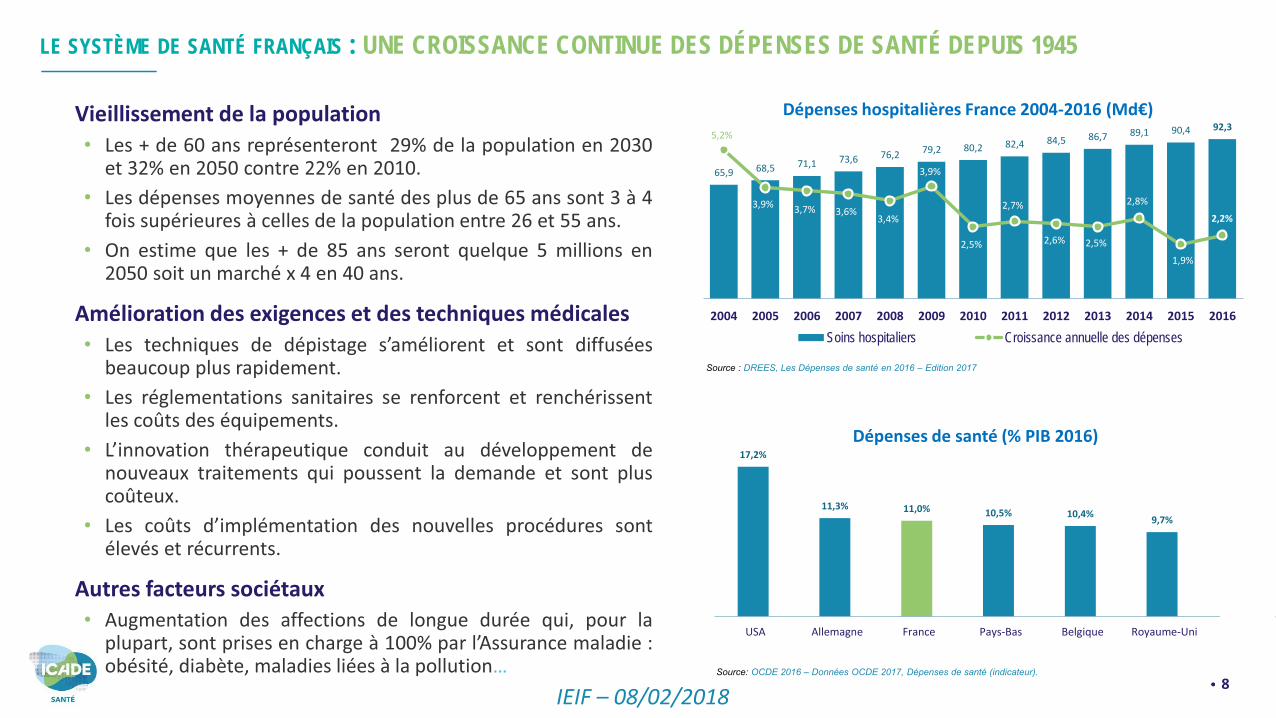

Vieillissement de la population

•

•

•

Amélioration des exigences et des techniques médicales

•

•

•

•

Autres facteurs sociétaux

•

…

Source : DREES, Les Dépenses de santé en 2016 – Edition 2017

17,2%

11,3% 11,0% 10,5% 10,4%9,7%

USA Allemagne France Pays-Bas Belgique Royaume-Uni

Dépenses de santé (% PIB 2016)

Source: OCDE 2016 – Données OCDE 2017, Dépenses de santé (indicateur).

8

LE SYSTÈME DE SANTÉ FRANÇAIS : UNE CROISSANCE CONTINUE DES DÉPENSES DE SANTÉ DEPUIS 1945

65,9 68,5 71,1 73,6 76,2 79,2 80,2 82,4 84,5 86,7 89,1 90,4 92,3 5,2%

3,9% 3,7% 3,6%3,4%

3,9%

2,5%

2,7%

2,6% 2,5%

2,8%

1,9%

2,2%

0,0

10, 0

20, 0

30, 0

40, 0

50, 0

60, 0

70, 0

80, 0

90, 0

100 ,0

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Soins hospitaliers Croissance annuelle des dépenses

Dépenses hospitalières France 2004-2016 (Md€)

8

IEIF – 08/02/2018

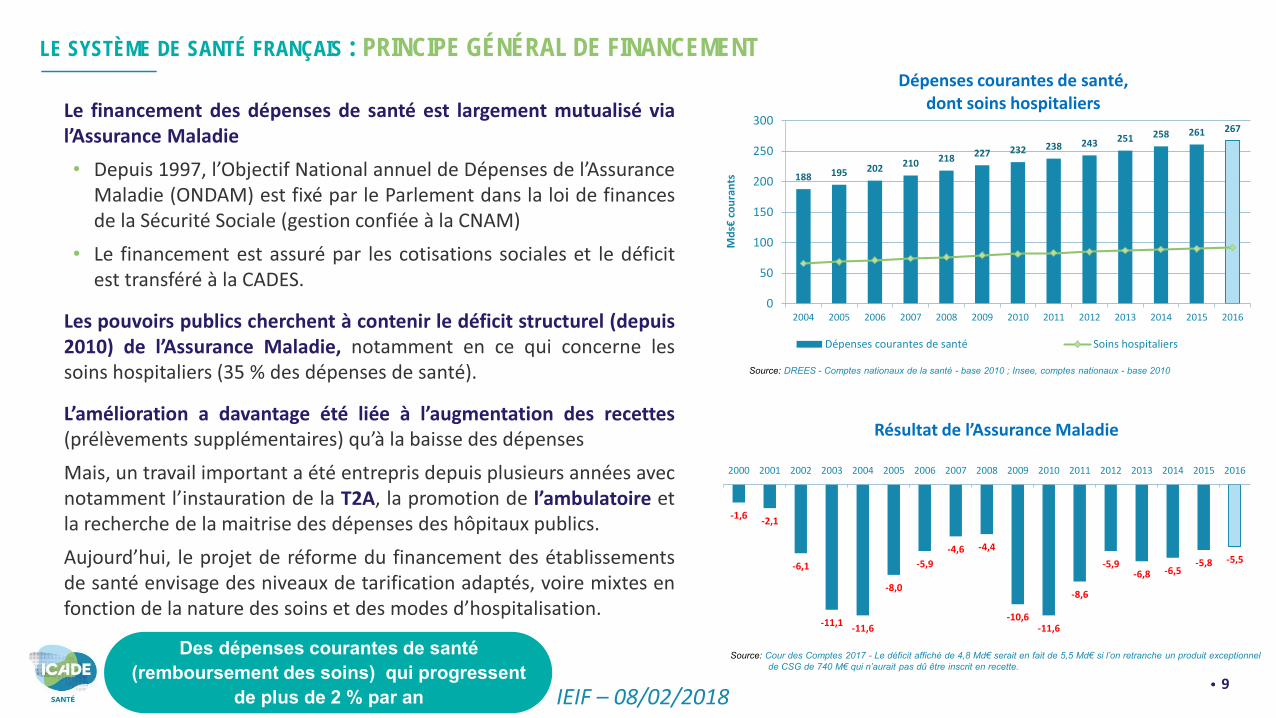

Le financement des dépenses de santé est largement mutualisé vial’Assurance Maladie

•

•

Les pouvoirs publics cherchent à contenir le déficit structurel (depuis2010) de l’Assurance Maladie,

L’amélioration a davantage été liée à l’augmentation des recettes

T2A l’ambulatoire

188 195 202 210 218 227 232 238 243 251 258 261 267

0

50

100

150

200

250

300

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Md

s€ c

ou

ran

ts

Dépenses courantes de santé, dont soins hospitaliers

Dépenses courantes de santé Soins hospitaliers

Source: DREES - Comptes nationaux de la santé - base 2010 ; Insee, comptes nationaux - base 2010

-1,6 -2,1

-6,1

-11,1 -11,6

-8,0

-5,9

-4,6 -4,4

-10,6 -11,6

-8,6

-5,9 -6,8 -6,5

-5,8 -5,5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Résultat de l’Assurance Maladie

LE SYSTÈME DE SANTÉ FRANÇAIS : PRINCIPE GÉNÉRAL DE FINANCEMENT

9

Source: Cour des Comptes 2017 - Le déficit affiché de 4,8 Md€ serait en fait de 5,5 Md€ si l’on retranche un produit exceptionnel de CSG de 740 M€ qui n’aurait pas dû être inscrit en recette.

Des dépenses courantes de santé (remboursement des soins) qui progressent

de plus de 2 % par an

IEIF – 08/02/2018

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ EN FRANCE

10

IEIF – 08/02/201811

MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : LA SEGMENTATION DES ÉTABLISSEMENTS DE SANTE POUR LES INVESTISSEURS IMMOBILIERS

11

Moyen séjour SSR/ESM• Exploitants locataires nationaux ou

régionaux issus des sphères sanitaire ou médico-sociale

• Plateaux techniques légers / capacités d’hébergement majoritaires (reconversion facilitée)

• Investissements plus réduits

• Baux triple net (hors 606 pour les nouveaux baux sous Pinel)

• Indexations ICC/ILC

Court séjour MCO• 4 exploitants nationaux, dont 2

représentant 20% du marché chacun (Elsan et Ramsay GDS), et une dizaine d’exploitants régionaux

• Immobilier + technique donc + monovalent

• Investissements plus lourds

• Équipements spécifiques à la charge des exploitants

• Baux triple net (hors 606 pour les nouveaux baux sous Pinel)

• Indexations ICC/ILC

Taux de rendement plus élevés (Prime : ≈ 5,50% droits inclus)

Taux de rendement intermédiaires (Prime : 5,00% - 5,25% droits inclus)

Long séjour (EHPAD…)• Une dizaine d’exploitants locataires

nationaux dont les 3 majors (Korian, Orpea, Domus Vi)

• Peu ou pas de plateaux techniques / capacités d’hébergement essentiellement (reconversion facilitée en ville)

• Investissements plus réduits

• Montage PLS, LMP

• Baux double ou triple net (hors 606 pour les nouveaux baux sous Pinel)

• Indexations ILC ou indices

Taux de rendement tirés par le LMP (Prime : ≈ 4,50% droits inclus)

MCO : Médecine Chirurgie ObstétriqueSSR : Soins de Suite et RéadaptationESM (ou PSY) : Établissement de Santé MentaleEHPAD : Etablissement d’Hébergement des Personnes Agées Dépendantes

SECTEUR SANITAIRE SECTEUR MÉDICO-SOCIAL

Des loyers déterminés en fonction de l’activité

IEIF – 08/02/2018

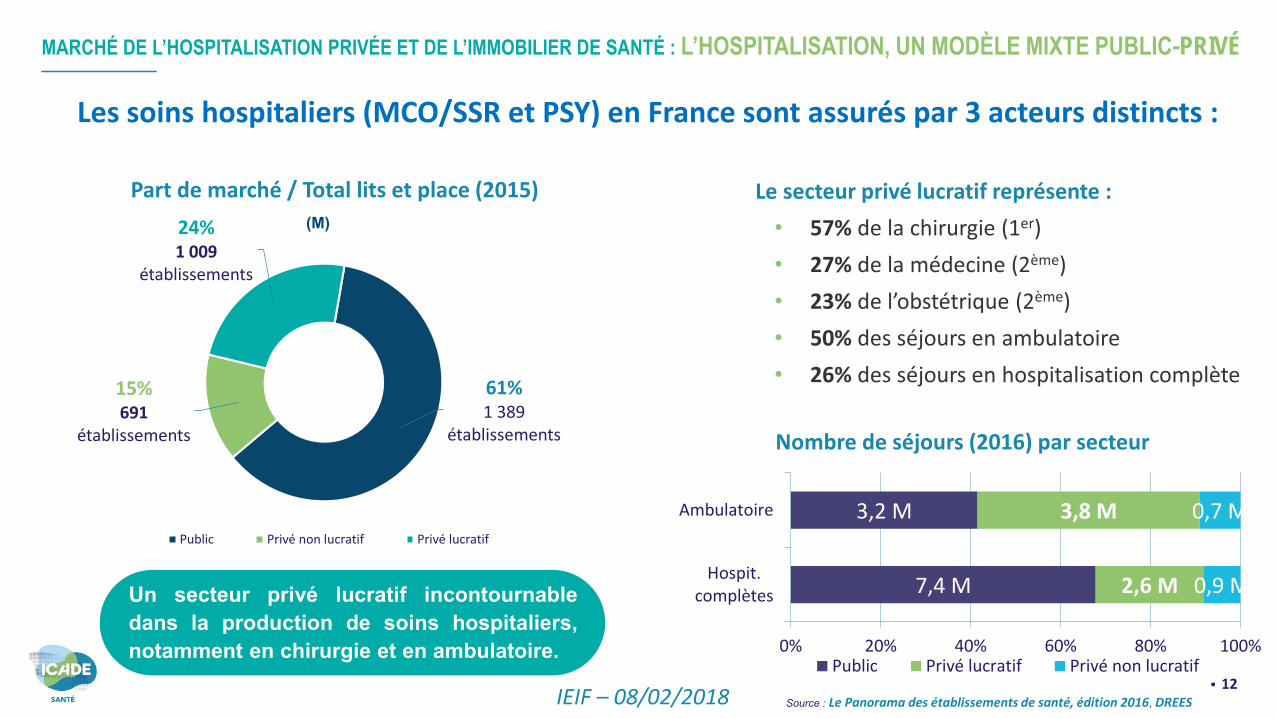

7,4 M

3,2 M

2,6 M

3,8 M

0,9 M

0,7 M

Hospit.complètes

Ambulatoire

0% 20% 40% 60% 80% 100%

Nombre de séjours (2016) par secteur

Public Privé lucratif Privé non lucratif12

Source : Le Panorama des établissements de santé, édition 2016, DREES

Les soins hospitaliers (MCO/SSR et PSY) en France sont assurés par 3 acteurs distincts :

Le secteur privé lucratif représente :

•••••

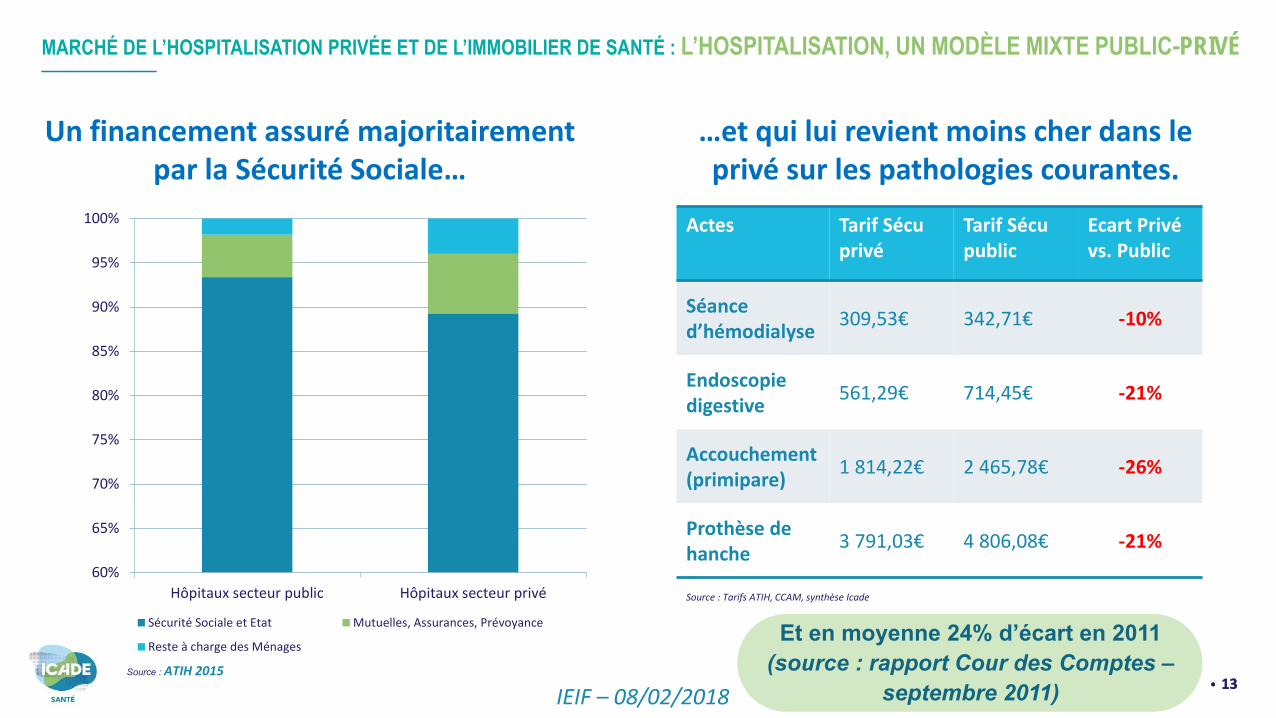

MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : L’HOSPITALISATION, UN MODÈLE MIXTE PUBLIC-PRIVÉ

61%1 389

établissements

15%691

établissements

24%1 009

établissements

Part de marché / Total lits et place (2015)

Public Privé non lucratif Privé lucratif

Un secteur privé lucratif incontournabledans la production de soins hospitaliers,notamment en chirurgie et en ambulatoire.

(M)

IEIF – 08/02/201813

Source : Tarifs ATIH, CCAM, synthèse Icade

60%

65%

70%

75%

80%

85%

90%

95%

100%

Hôpitaux secteur public Hôpitaux secteur privé

Sécurité Sociale et Etat Mutuelles, Assurances, Prévoyance

Reste à charge des Ménages

Source : ATIH 201513

…et qui lui revient moins cher dans le privé sur les pathologies courantes.

Un financement assuré majoritairement par la Sécurité Sociale…

Actes Tarif Sécu privé

Tarif Sécu public

Ecart Privé vs. Public

Séance d’hémodialyse

309,53€ 342,71€ -10%

Endoscopie digestive

561,29€ 714,45€ -21%

Accouchement (primipare)

1 814,22€ 2 465,78€ -26%

Prothèse de hanche

3 791,03€ 4 806,08€ -21%

Et en moyenne 24% d’écart en 2011 (source : rapport Cour des Comptes –

septembre 2011)

MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : L’HOSPITALISATION, UN MODÈLE MIXTE PUBLIC-PRIVÉ

IEIF – 08/02/2018IEIF – 08/02/2018

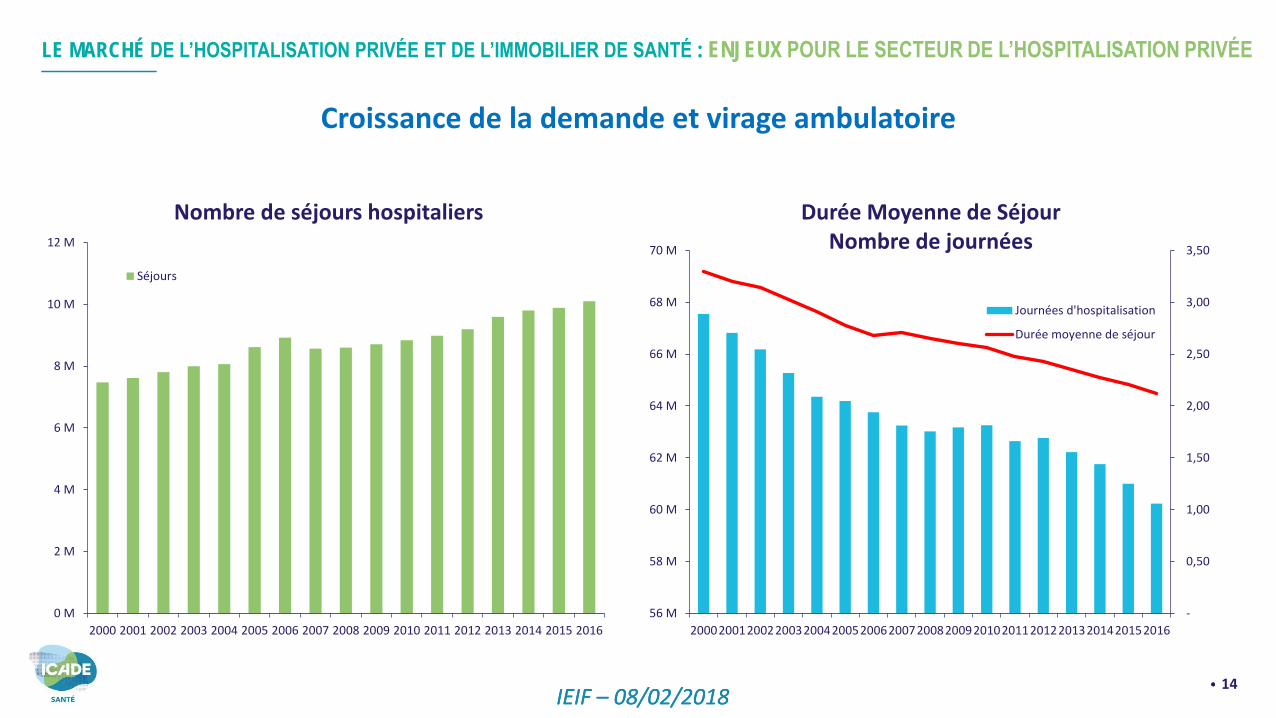

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : ENJEUX POUR LE SECTEUR DE L’HOSPITALISATION PRIVÉE

14

Croissance de la demande et virage ambulatoire

0 M

2 M

4 M

6 M

8 M

10 M

12 M

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Nombre de séjours hospitaliers

Séjours

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

56 M

58 M

60 M

62 M

64 M

66 M

68 M

70 M

20002001200220032004200520062007200820092010201120122013201420152016

Durée Moyenne de Séjour Nombre de journées

Journées d'hospitalisation

Durée moyenne de séjour

IEIF – 08/02/2018IEIF – 08/02/201815

Pression sur les tarifs pour limiter la hausse naturelle des dépenses

0,8%

0,5%

0,0%

-0,1%

0,2%

-0,2% -0,2%

-2,5%

-2,2% -2,1%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mesures d’économie

Croissance des dépenses

Effet prix : évolution moyenne annuelledes tarifs privés depuis 10 ans

L’équation des dépensesd’Assurance Maladie

Qu’est-ce que le tarif du séjour ? C’est le prix payé par la Sécurité Sociale à l’établissement de santé pour un acte donné.

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : ENJEUX POUR LE SECTEUR DE L’HOSPITALISATION PRIVÉE

IEIF – 08/02/2018IEIF – 08/02/201816

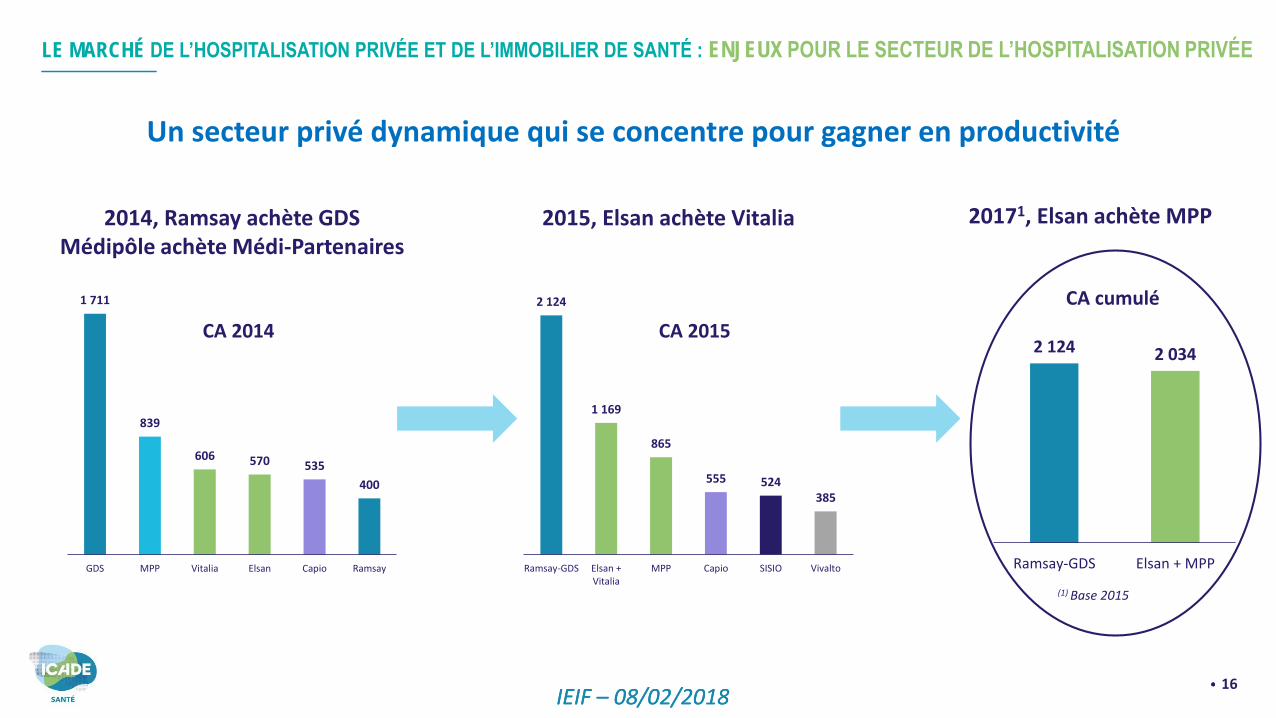

Un secteur privé dynamique qui se concentre pour gagner en productivité

2 124 2 034

Ramsay-GDS Elsan + MPP

CA cumulé2 124

1 169

865

555 524 385

Ramsay-GDS Elsan +Vitalia

MPP Capio SISIO Vivalto

CA 2015

1 711

839

606 570 535

400

GDS MPP Vitalia Elsan Capio Ramsay

CA 2014

2014, Ramsay achète GDSMédipôle achète Médi-Partenaires

2015, Elsan achète Vitalia 20171, Elsan achète MPP

(1) Base 2015

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : ENJEUX POUR LE SECTEUR DE L’HOSPITALISATION PRIVÉE

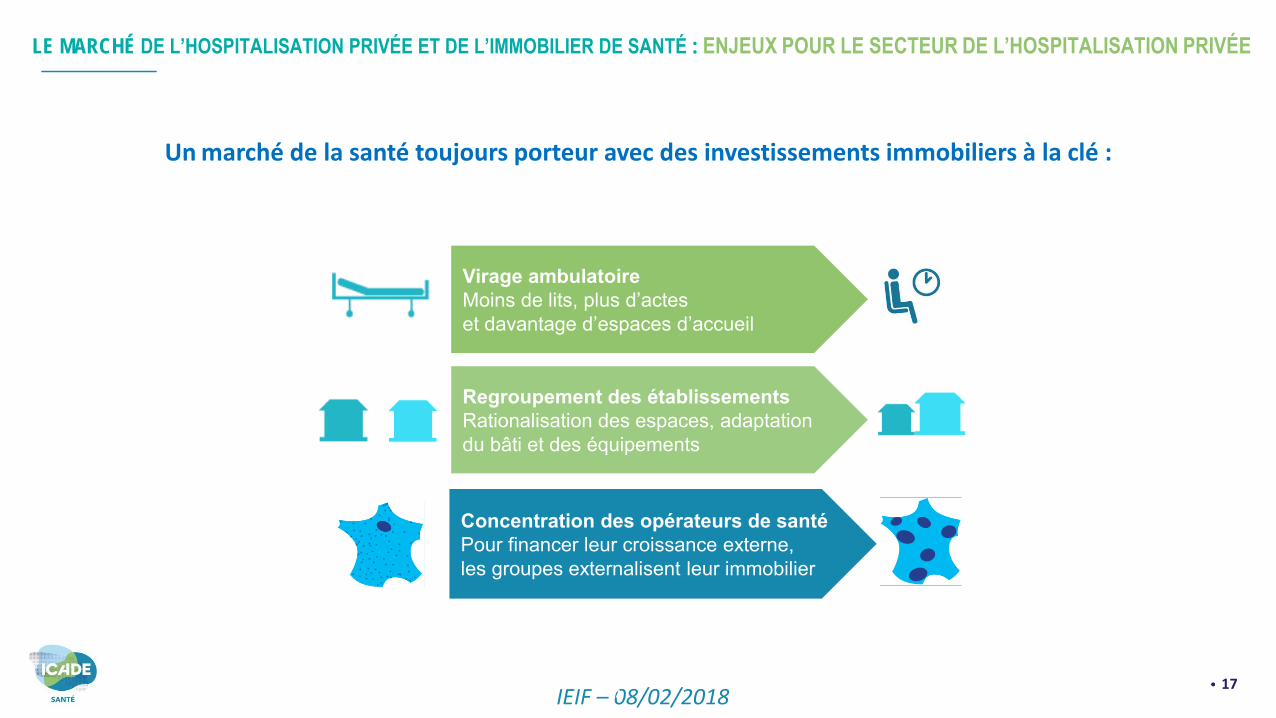

IEIF – 08/02/20181717

Un marché de la santé toujours porteur avec des investissements immobiliers à la clé :

Virage ambulatoireMoins de lits, plus d’acteset davantage d’espaces d’accueil

Regroupement des établissementsRationalisation des espaces, adaptation du bâti et des équipements

Concentration des opérateurs de santéPour financer leur croissance externe, les groupes externalisent leur immobilier

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : ENJEUX POUR LE SECTEUR DE L’HOSPITALISATION PRIVÉE

IEIF – 08/02/2018IEIF – 08/02/201818

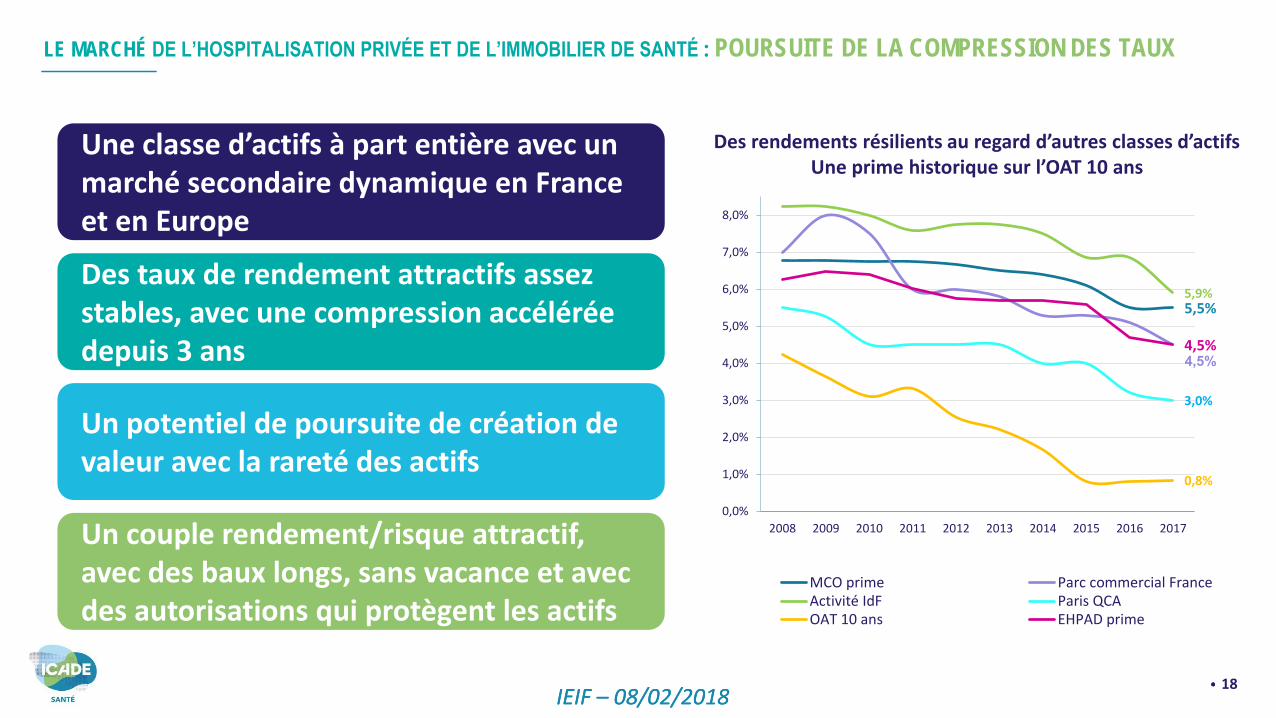

Des taux de rendement attractifs assez stables, avec une compression accélérée depuis 3 ans

Un potentiel de poursuite de création de valeur avec la rareté des actifs

Des rendements résilients au regard d’autres classes d’actifs Une prime historique sur l’OAT 10 ans

5,5%

4,5%

5,9%

3,0%

0,8%

4,5%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

MCO prime Parc commercial FranceActivité IdF Paris QCAOAT 10 ans EHPAD prime

Une classe d’actifs à part entière avec un marché secondaire dynamique en France et en Europe

Un couple rendement/risque attractif, avec des baux longs, sans vacance et avec des autorisations qui protègent les actifs

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : POURSUITE DE LA COMPRESSION DES TAUX

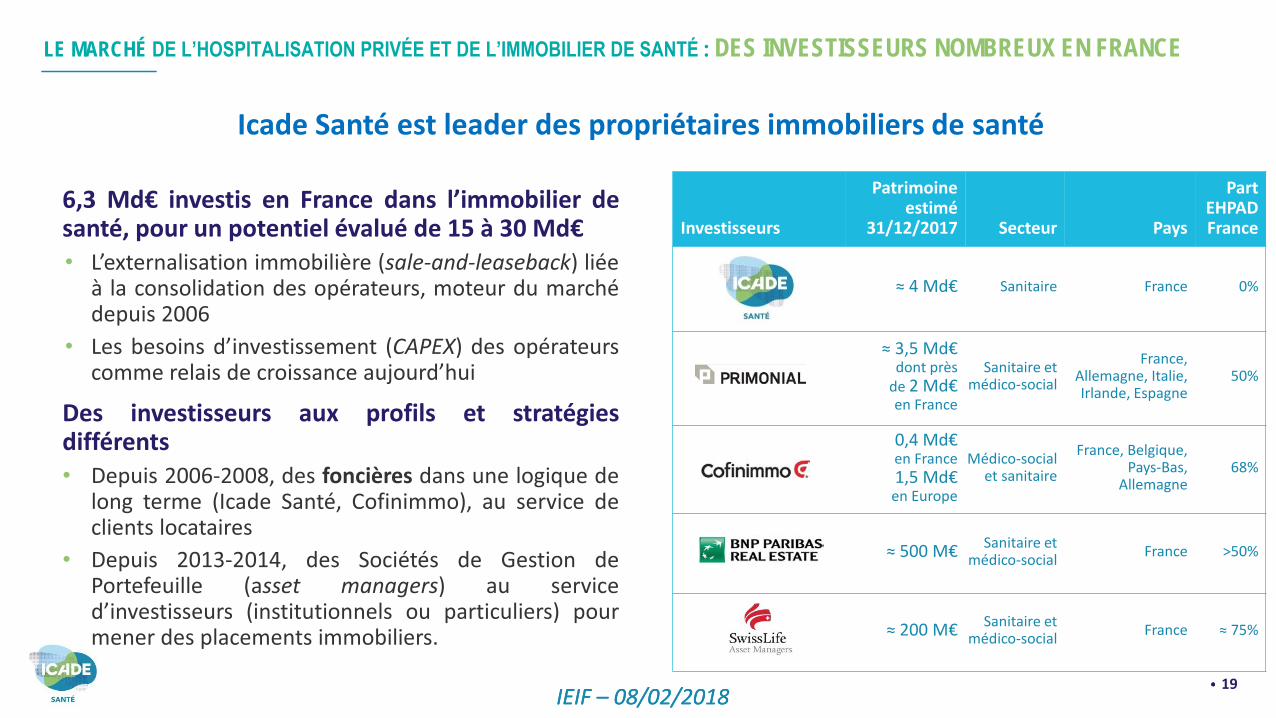

IEIF – 08/02/2018IEIF – 08/02/2018

Investisseurs

Patrimoine estimé

31/12/2017 Secteur Pays

PartEHPAD France

≈ 4 Md€ Sanitaire France 0%

≈ 3,5 Md€ dont près

de 2 Md€ en France

Sanitaire et médico-social

France, Allemagne, Italie, Irlande, Espagne

50%

0,4 Md€ en France1,5 Md€ en Europe

Médico-socialet sanitaire

France, Belgique, Pays-Bas,

Allemagne68%

≈ 500 M€ Sanitaire et médico-social

France >50%

≈ 200 M€ Sanitaire et médico-social

France ≈ 75%

19

Icade Santé est leader des propriétaires immobiliers de santé

6,3 Md€ investis en France dans l’immobilier desanté, pour un potentiel évalué de 15 à 30 Md€•

•

Des investisseurs aux profils et stratégiesdifférents•

•

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : DES INVESTISSEURS NOMBREUX EN FRANCE

IEIF – 08/02/20182020

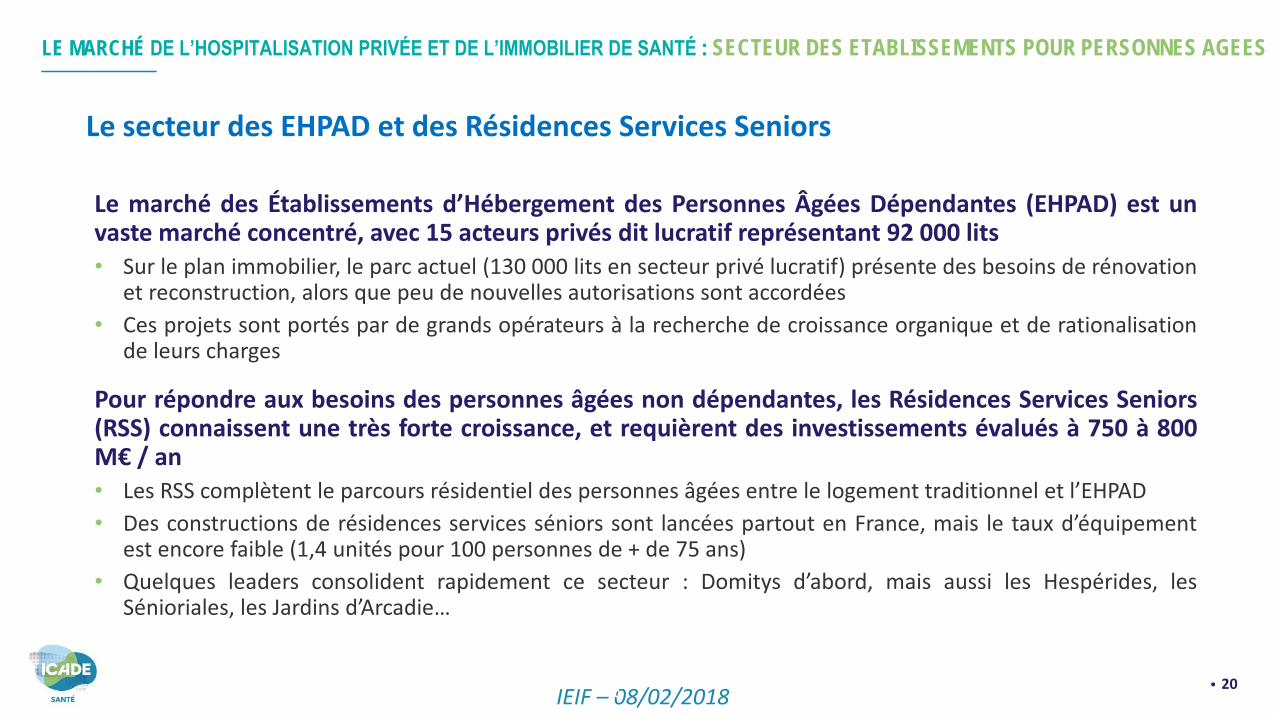

Le secteur des EHPAD et des Résidences Services Seniors

Le marché des Établissements d’Hébergement des Personnes Âgées Dépendantes (EHPAD) est unvaste marché concentré, avec 15 acteurs privés dit lucratif représentant 92 000 lits•

•

Pour répondre aux besoins des personnes âgées non dépendantes, les Résidences Services Seniors(RSS) connaissent une très forte croissance, et requièrent des investissements évalués à 750 à 800M€ / an••

•

LE MARCHÉ DE L’HOSPITALISATION PRIVÉE ET DE L’IMMOBILIER DE SANTÉ : SECTEUR DES ETABLISSEMENTS POUR PERSONNES AGEES

IEIF – 08/02/2018

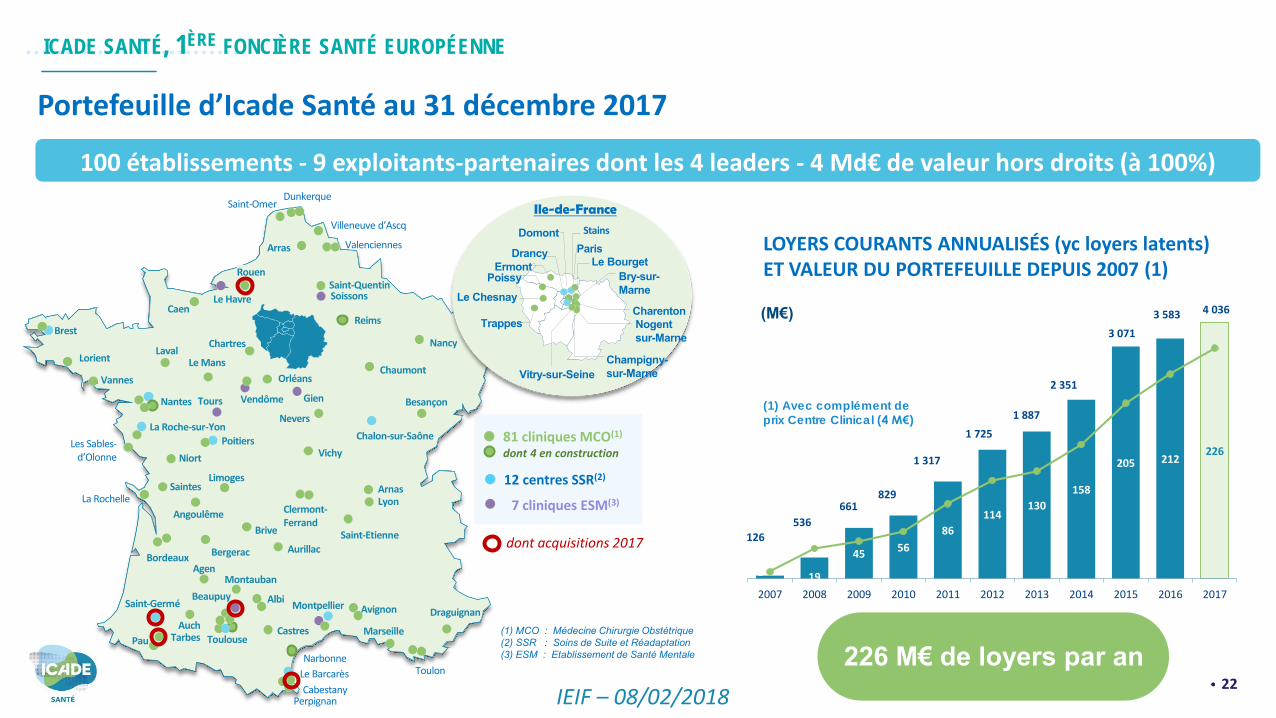

ICADE SANTÉ :1ÈRE FONCIÈRE SANTÉ EUROPÉENNE

21

IEIF – 08/02/2018 • 22

Portefeuille d’Icade Santé au 31 décembre 2017

Dunkerque

Villeneuve d’Ascq

ValenciennesArras

Soissons

Nancy

Orléans

Brest

LavalChartres

Vendôme

Le Mans

Nantes

La Roche-sur-Yon

Les Sables-d’Olonne

Poitiers

Niort

Saintes

Angoulême

Limoges

BergeracBordeaux

Pau

Brive Saint-Etienne

Clermont-Ferrand

Agen

Saint-Germé

Toulouse

Le Barcarès

Montauban

Montpellier

Toulon

Lyon

Besançon

Avignon

ArnasLa Rochelle

Caen

Saint-Omer

Reims

ChaumontLorient

Nevers

Vichy

Draguignan

MarseilleCastres

Narbonne

Vannes

Aurillac

Tours Gien

Chalon-sur-Saône

Auch

Albi

Perpignan

Le Havre

Tarbes

Saint-Quentin

Beaupuy

Cabestany

Rouen

CharentonNogentsur-Marne

Champigny-sur-MarneVitry-sur-Seine

Trappes

Le ChesnayPoissy

DrancyLe Bourget

Bry-sur-Marne

Ermont

Domont Stains

Paris

Ile-de-France

81 cliniques MCO(1)

dont 4 en construction

12 centres SSR(2)

7 cliniques ESM(3)

(1) MCO : Médecine Chirurgie Obstétrique(2) SSR : Soins de Suite et Réadaptation(3) ESM : Etablissement de Santé Mentale

dont acquisitions 2017

ICADE SANTÉ, 1ÈRE FONCIÈRE SANTÉ EUROPÉENNE

(M€)

100 établissements - 9 exploitants-partenaires dont les 4 leaders - 4 Md€ de valeur hors droits (à 100%)

(1) Avec complément de

prix Centre Clinical (4 M€)

22

LOYERS COURANTS ANNUALISÉS (yc loyers latents) ET VALEUR DU PORTEFEUILLE DEPUIS 2007 (1)

226 M€ de loyers par an

3 19

4556

86

114130

158

205 212226

126536

661829

1 317

1 725

1 887

2 351

3 071

3 583 4 036

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

IEIF – 08/02/2018

ICADE SANTÉ, 1ÈRE FONCIÈRE SANTÉ EUROPÉENNE

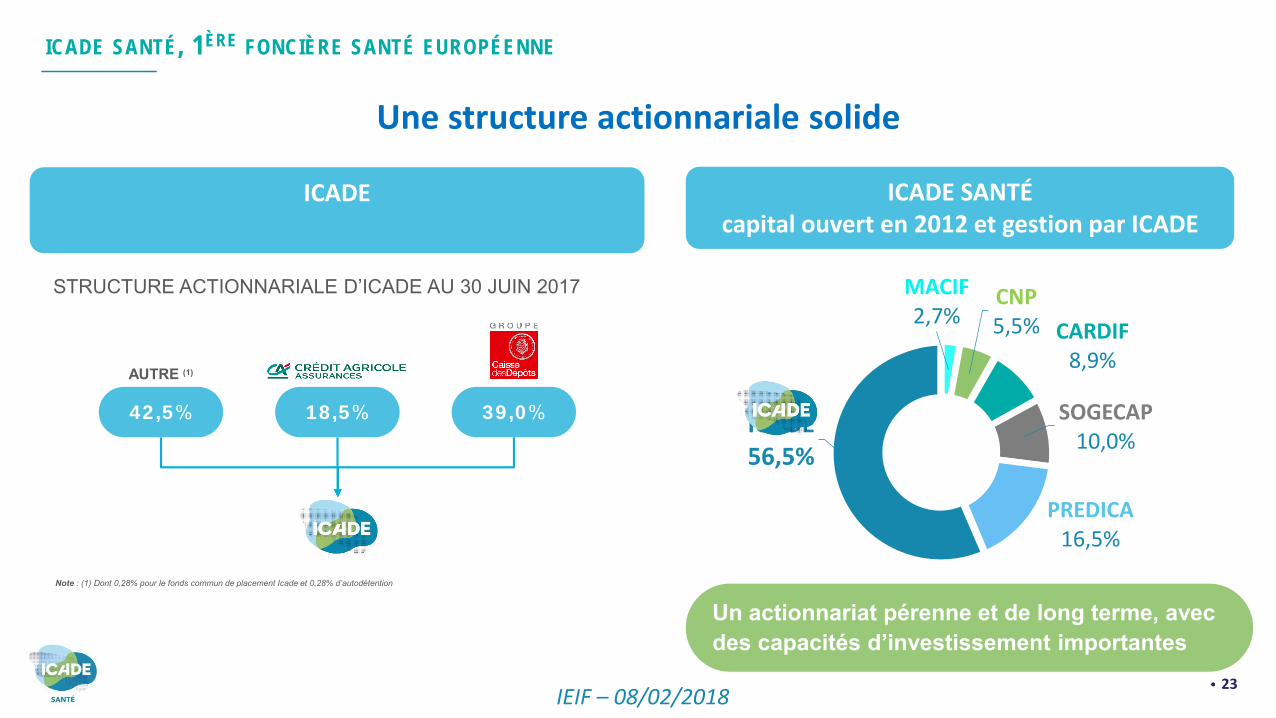

23

Un actionnariat pérenne et de long terme, avec des capacités d’investissement importantes

MACIF2,7%

CNP5,5% CARDIF

8,9%

SOGECAP10,0%

PREDICA16,5%

ICADE56,5%

ICADE SANTÉ capital ouvert en 2012 et gestion par ICADE

ICADE

STRUCTURE ACTIONNARIALE D’ICADE AU 30 JUIN 2017

AUTRE (1)

Note : (1) Dont 0,28% pour le fonds commun de placement Icade et 0,28% d’autodétention

42,5% 39,0%18,5%

Une structure actionnariale solide

IEIF – 08/02/201824

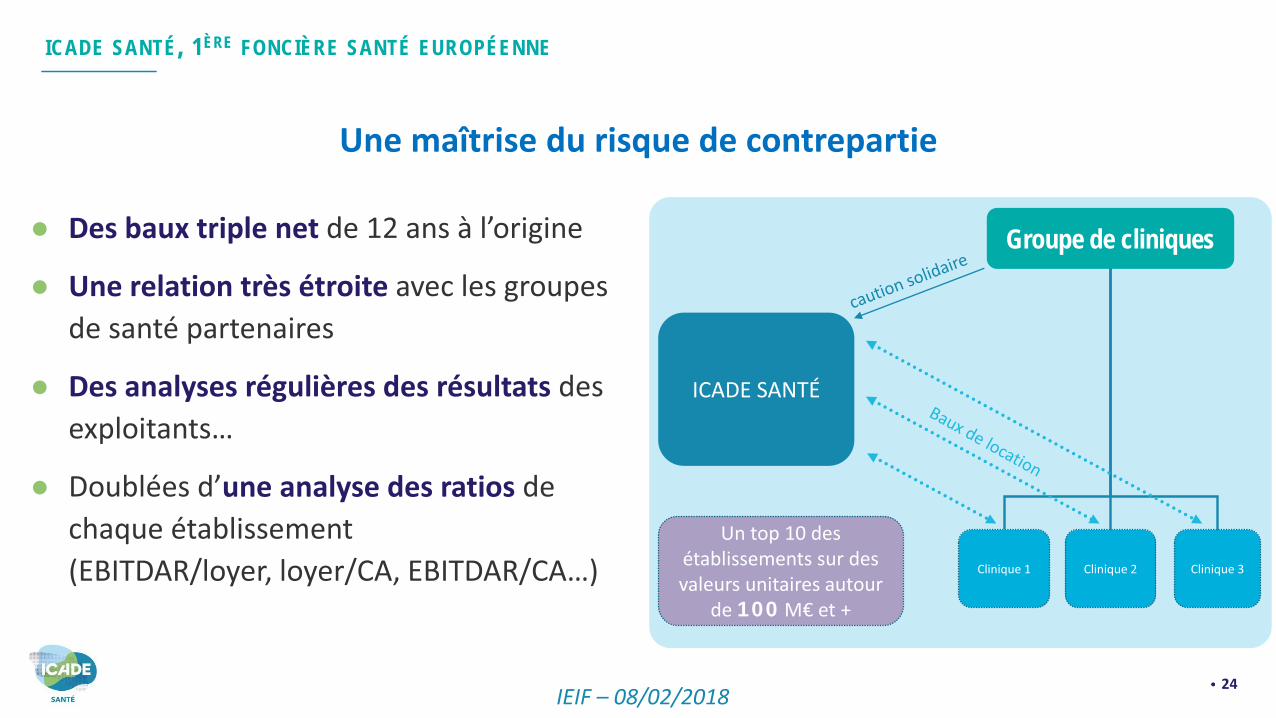

ICADE SANTÉ, 1ÈRE FONCIÈRE SANTÉ EUROPÉENNE

● Des baux triple net

● Une relation très étroite

● Des analyses régulières des résultats

● une analyse des ratios

ICADE SANTÉ

Groupe de cliniques

Clinique 3Clinique 2

Un top 10 des établissements sur des valeurs unitaires autour

de 100 M€ et +

Clinique 1

Une maîtrise du risque de contrepartie

IEIF – 08/02/201825

Offre intégrée

Équipe dédiée

Culture Partenariale

Investisseur Institutionnel

Leader en France

Icade Santé : un modèle unique, le leader du secteur a 10 ans…

Facteurs clés de différenciation d’Icade Santé,1er patrimoine d’immeubles de santé en France

•

•

•

•

•

ICADE SANTÉ, 1ÈRE FONCIÈRE SANTÉ EUROPÉENNE : UN MODÈLE SOLIDE

IEIF – 08/02/201826

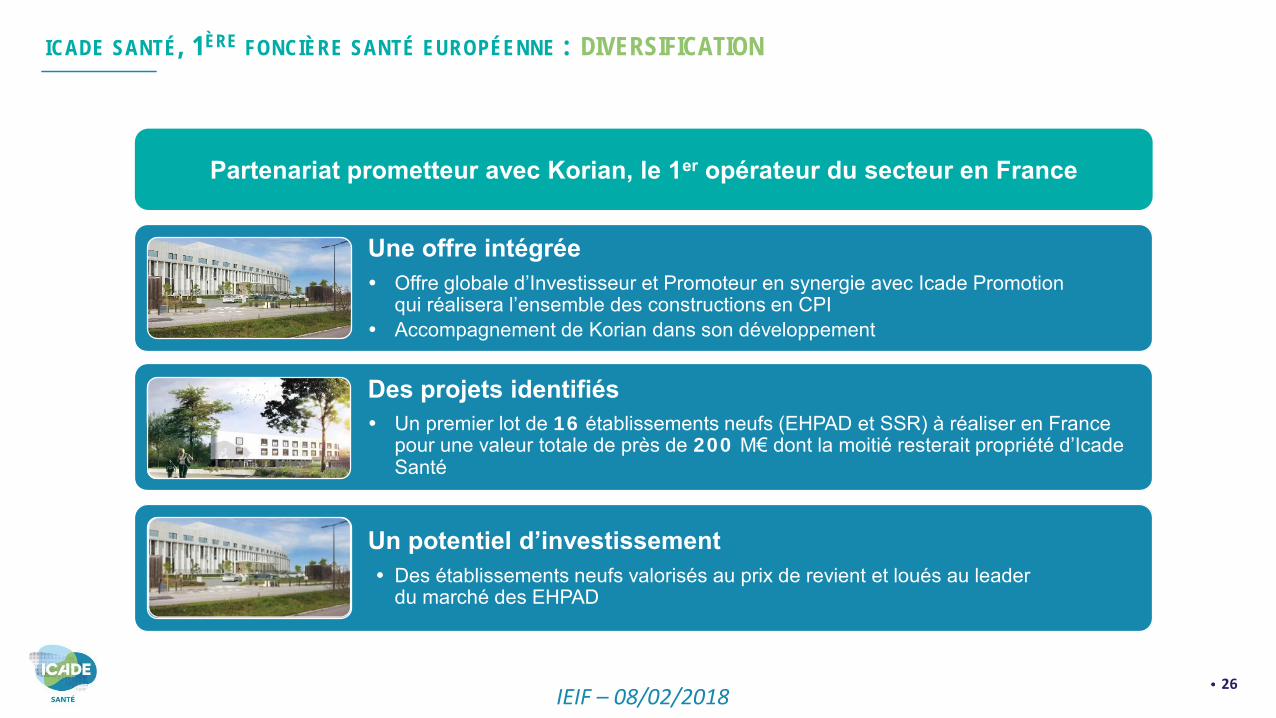

ICADE SANTÉ, 1ÈRE FONCIÈRE SANTÉ EUROPÉENNE : DIVERSIFICATION

Partenariat prometteur avec Korian, le 1er opérateur du secteur en France

Une offre intégrée Offre globale d’Investisseur et Promoteur en synergie avec Icade Promotion

qui réalisera l’ensemble des constructions en CPI Accompagnement de Korian dans son développement

Des projets identifiés Un premier lot de 16 établissements neufs (EHPAD et SSR) à réaliser en France

pour une valeur totale de près de 200 M€ dont la moitié resterait propriété d’Icade Santé

Un potentiel d’investissement Des établissements neufs valorisés au prix de revient et loués au leader

du marché des EHPAD

IEIF – 08/02/201827

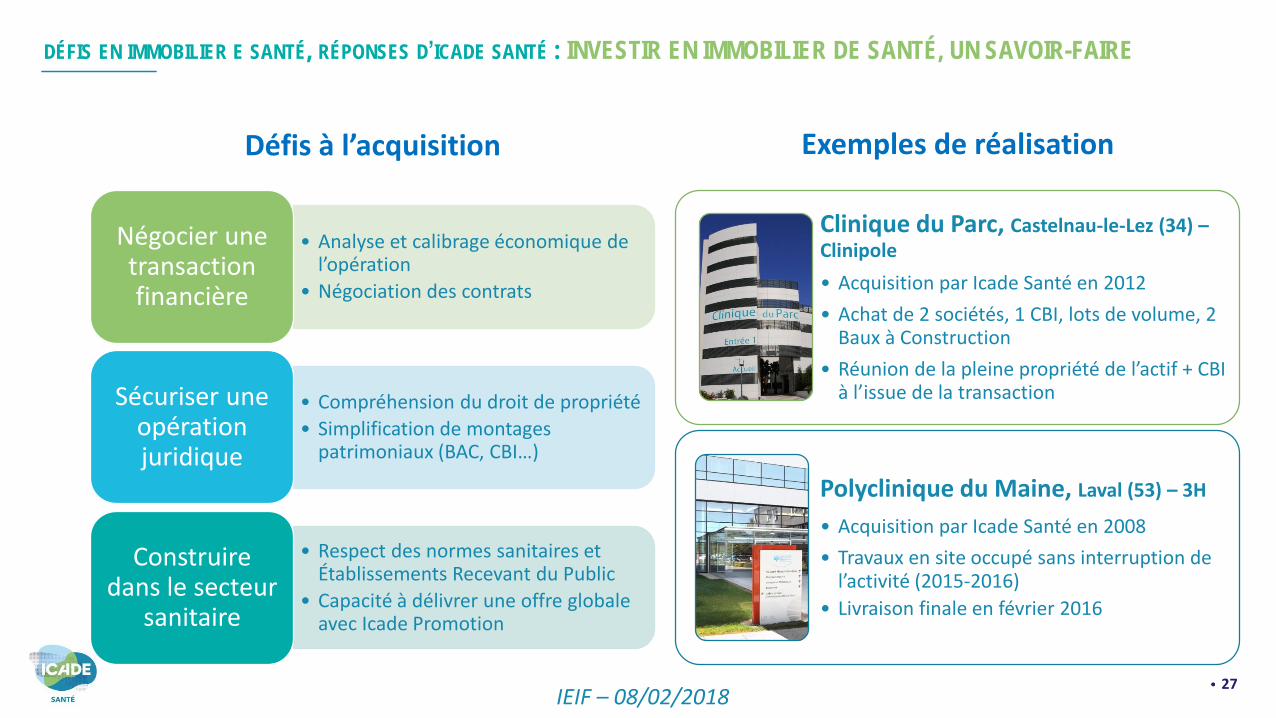

• Analyse et calibrage économique de l’opération

• Négociation des contrats

Négocier une transaction financière

• Compréhension du droit de propriété

• Simplification de montages patrimoniaux (BAC, CBI…)

Sécuriser une opération juridique

• Respect des normes sanitaires et Établissements Recevant du Public

• Capacité à délivrer une offre globale avec Icade Promotion

Construire dans le secteur

sanitaire

Clinique du Parc, Castelnau-le-Lez (34) –Clinipole

• Acquisition par Icade Santé en 2012

• Achat de 2 sociétés, 1 CBI, lots de volume, 2 Baux à Construction

• Réunion de la pleine propriété de l’actif + CBI à l’issue de la transaction

Polyclinique du Maine, Laval (53) – 3H

• Acquisition par Icade Santé en 2008

• Travaux en site occupé sans interruption de l’activité (2015-2016)

• Livraison finale en février 2016

Défis à l’acquisition Exemples de réalisation

DÉFIS EN IMMOBILIER E SANTÉ, RÉPONSES D’ICADE SANTÉ : INVESTIR EN IMMOBILIER DE SANTÉ, UN SAVOIR-FAIRE

IEIF – 08/02/2018IEIF – 08/02/201828

1. Positionnement de la clinique

Territoire de santé, taille de l’établissement, éventail des autorisations

2. Risque de contrepartie

Ratios locatifs, groupe gestionnaire, partenariat

4. Stratégie pour le portefeuille

Rendement / risque, concentration géographique, existant / développement

3. Qualité de l’immobilier

État du bâti, projets de travaux, qualité environnementale

ICADE SANTÉ, 1ÈRE FONCIÈRE SANTÉ EUROPÉENNE : CRITÈRES D’INVESTISSEMENT

Moderniser les établissements de santé : améliorer la qualité de l’accueil

29

Clinique de Saint-Omer, Blendecques (62)Elsan

29

Clinique des Cèdres, Cornebarrieu (31) – Capio

DÉFIS EN IMMOBILIER E SANTÉ, RÉPONSES D’ICADE SANTÉ : LES ÉTABLISSEMENTS DE SANTÉ, DES ACTIFS EN MUTATION PERMANENTE

IEIF – 08/02/2018

30

Polyclinique La Pergola, Vichy (03) – Elsan

30

Moderniser les établissements de santé : améliorer la qualité énergétique

DÉFIS EN IMMOBILIER E SANTÉ, RÉPONSES D’ICADE SANTÉ : LES ÉTABLISSEMENTS DE SANTÉ, DES ACTIFS EN MUTATION PERMANENTE

APRÈSAVANT

IEIF – 08/02/2018

Développer les établissements de santé de demain

31

Centre ambulatoire lourd

de Domont, Domont (95)

Capio

DÉFIS EN IMMOBILIER E SANTÉ, RÉPONSES D’ICADE SANTÉ : LES ÉTABLISSEMENTS DE SANTÉ, DES ACTIFS EN MUTATION PERMANENTE

IEIF – 08/02/2018

32

Une offre globale en synergie avec Icade PromotionUn atout différenciant pour nos partenaires

Quatre développements majeurs en cours pour près de 250M€

Polyclinique Reims-BezannesExploitant : COURLANCYBezannes (51)30 000 m²Livraison 2018 Architecte : JM JACQUETCertification : HQE

Clinique Croix du SudExploitant : CAPIOQuint-Fonsegrives (31)30 500 m²Livraison 2018 Architecte : AIACertification : HQE

Hôpital Privé du Grand NarbonneExploitant : ELSANMontredon (11)22 000 m²Livraison 2020Architecte : AIACertification : HQE

ELSAN PSOA (Bromélia)Exploitant : ELSANSaint-Herblain (44)16 200 m² Livraison 2018 Architecte : AIACertification : HQE

DÉFIS EN IMMOBILIER E SANTÉ, RÉPONSES D’ICADE SANTÉ : DÉVELOPPER LES ÉTABLISSEMENTS DE SANTÉ DE DEMAIN

IEIF – 08/02/2018

33

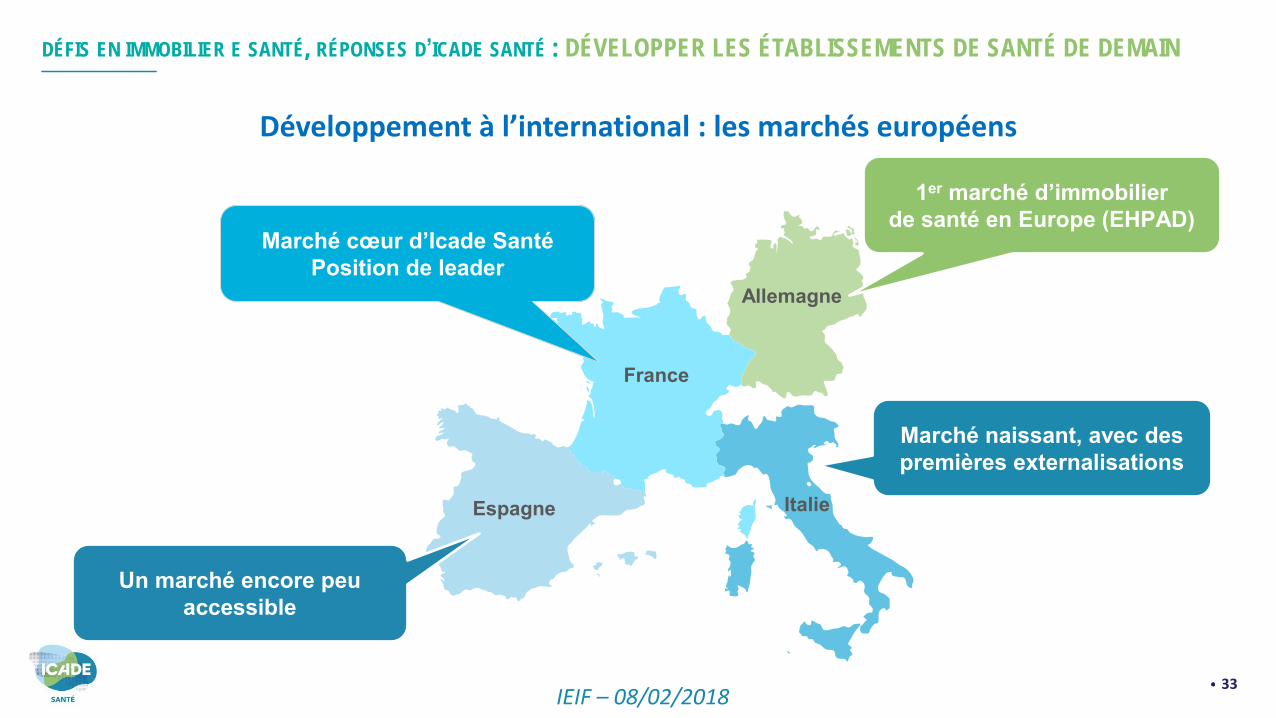

DÉFIS EN IMMOBILIER E SANTÉ, RÉPONSES D’ICADE SANTÉ : DÉVELOPPER LES ÉTABLISSEMENTS DE SANTÉ DE DEMAIN

IEIF – 08/02/2018

France

Allemagne

ItalieEspagne

1er marché d’immobilier de santé en Europe (EHPAD)

Marché naissant, avec des premières externalisations

Un marché encore peuaccessible

Marché cœur d’Icade SantéPosition de leader

Développement à l’international : les marchés européens

IEIF – 08/02/2018

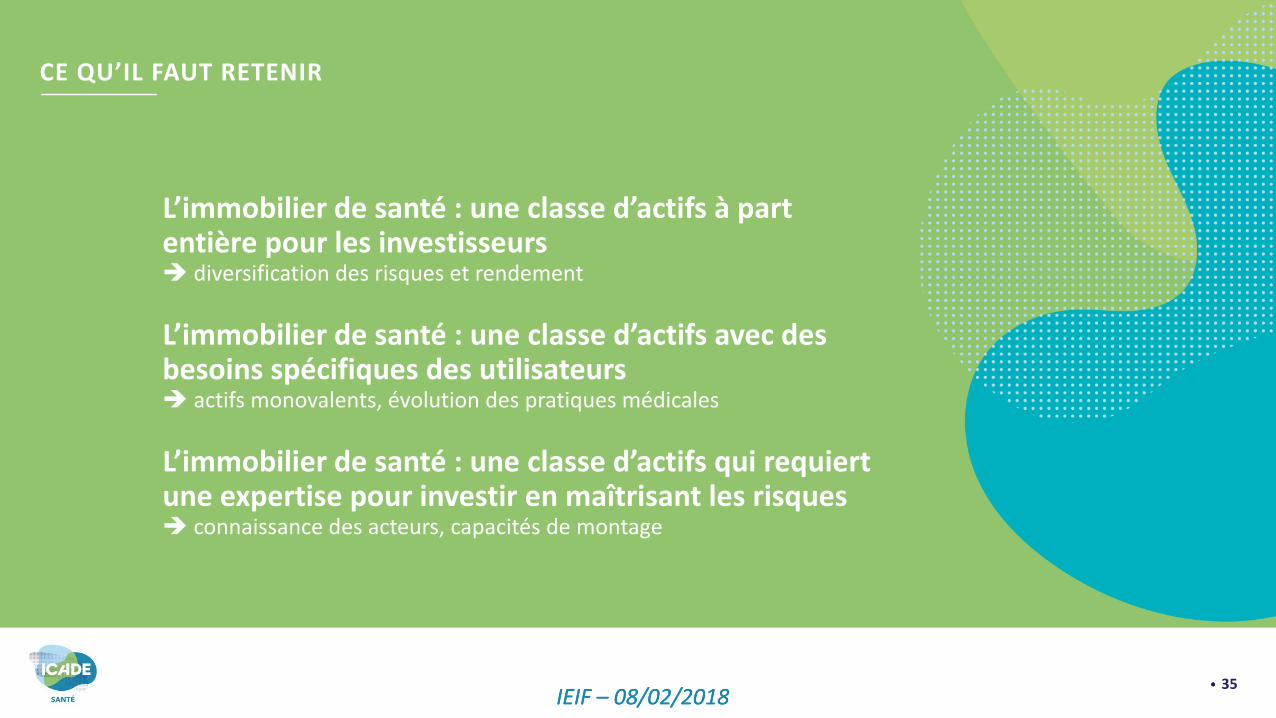

CE QU’IL FAUT RETENIR

34

IEIF – 08/02/2018IEIF – 08/02/2018

L’immobilier de santé : une classe d’actifs à part entière pour les investisseurs diversification des risques et rendement

L’immobilier de santé : une classe d’actifs avec des besoins spécifiques des utilisateurs actifs monovalents, évolution des pratiques médicales

L’immobilier de santé : une classe d’actifs qui requiert une expertise pour investir en maîtrisant les risques connaissance des acteurs, capacités de montage

CE QU’IL FAUT RETENIR

35

IEIF – 08/02/2018

MERCI DE VOTRE ATTENTION

36

Immobilier de santé : un marché en pleine forme ?

Françoise DELETTRE Directrice générale

ICADE SANTÉ

8 février 2018

Stéphane PICHON Gérant

YOUR CARE CONSULT