IAE 6 juin · La DSI doit-ellefournir des devis, estimer le rentabilité de ses futurs...

12

Conférence – débat du 6 juin 2012 Le contrôle de gestion du SI Une fonction jeune qui doit gagner en maturité Une fonction complexe à gérer Le modèle de maturité La modélisation en coûts standards Présentation des intervenants Club Management des Systèmes d’Information – IAE Paris Alumni Maël LAVIE-DERANDE & Bertrand DELAMARRE Suivant Précédent standards Le SI : quel périmètre ? La mesure des gains : le ROI, mythe ou réalité ? Les centres de valeur La relation MOA- MOE Les axes prioritaires de déploiement du CGSI Questions - réponses Christophe LEGRENZI Jacques NAU Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Transcript of IAE 6 juin · La DSI doit-ellefournir des devis, estimer le rentabilité de ses futurs...

Conférence – débat du 6 juin 2012Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

Présentation des intervenants

Club Management des Systèmes d’Information – IAE Paris AlumniMaël LAVIE-DERANDE & Bertrand DELAMARRE

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponsesChristophe LEGRENZI Jacques NAU

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

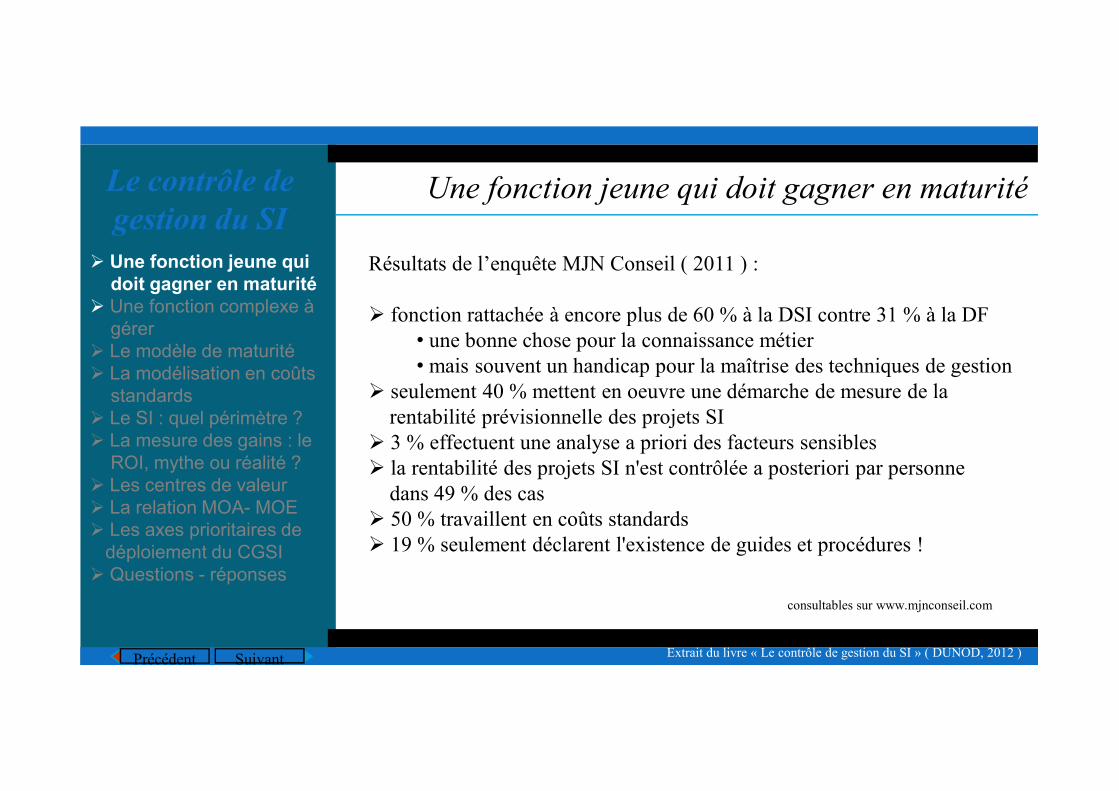

Une fonction jeune qui doit gagner en maturité

Résultats de l’enquête MJN Conseil ( 2011 ) :

� fonction rattachée à encore plus de 60 % à la DSI contre 31 % à la DF

• une bonne chose pour la connaissance métier

• mais souvent un handicap pour la maîtrise des techniques de gestion

� seulement 40 % mettent en oeuvre une démarche de mesure de la

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

� seulement 40 % mettent en oeuvre une démarche de mesure de la

rentabilité prévisionnelle des projets SI

� 3 % effectuent une analyse a priori des facteurs sensibles

� la rentabilité des projets SI n'est contrôlée a posteriori par personne

dans 49 % des cas

� 50 % travaillent en coûts standards

� 19 % seulement déclarent l'existence de guides et procédures !

consultables sur www.mjnconseil.com

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe

à gérer

� Le modèle de maturité

� La modélisation en coûts

standards

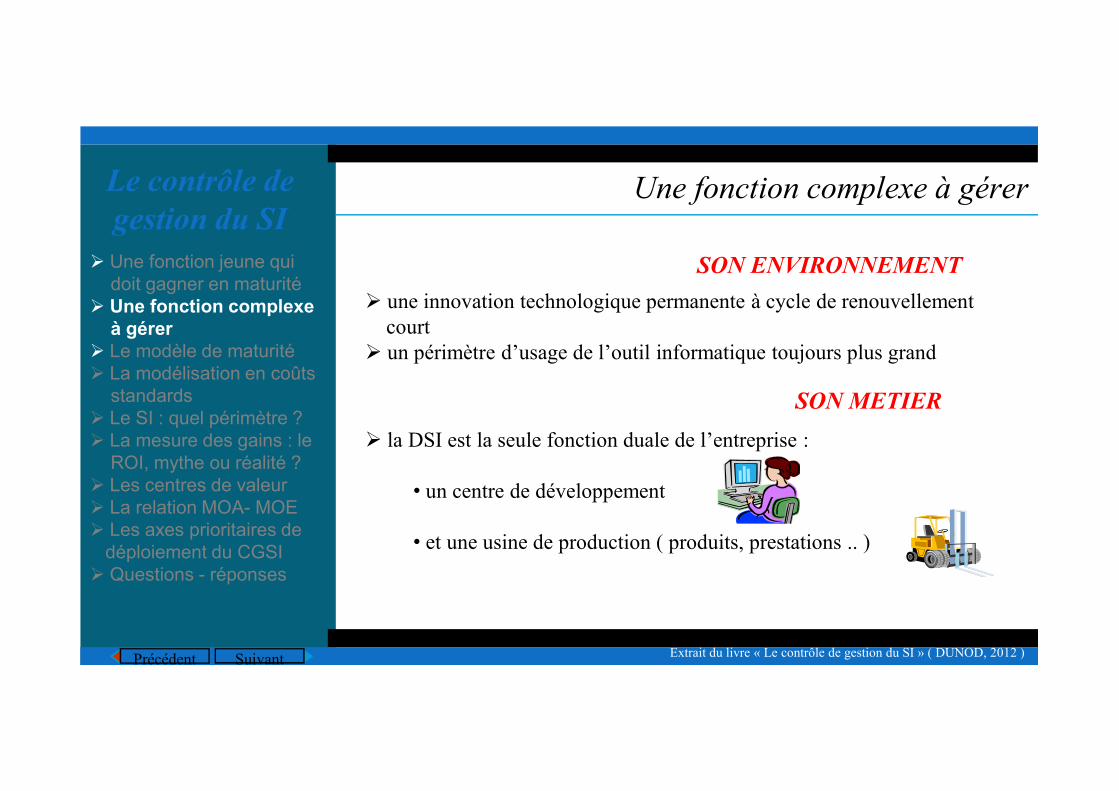

Une fonction complexe à gérer

� une innovation technologique permanente à cycle de renouvellement

court

� un périmètre d’usage de l’outil informatique toujours plus grand

SON ENVIRONNEMENT

SON METIER

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

� la DSI est la seule fonction duale de l’entreprise :

• un centre de développement

• et une usine de production ( produits, prestations .. )

SON METIER

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

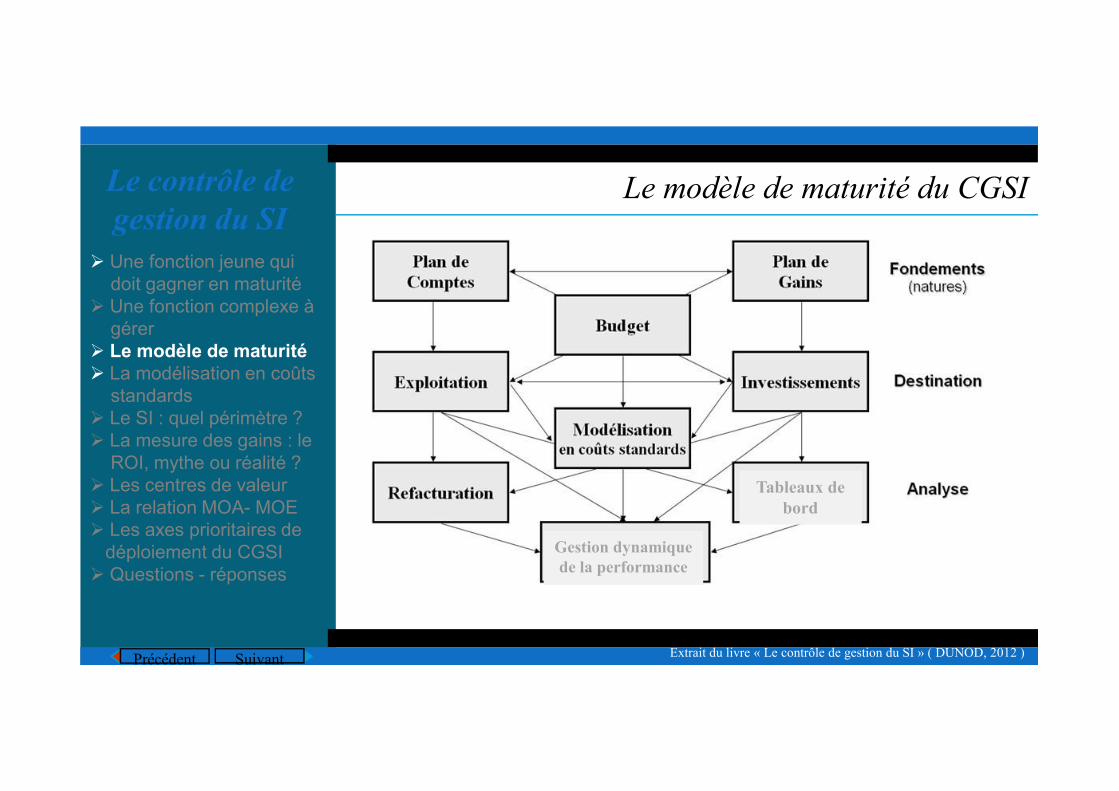

Le modèle de maturité du CGSI

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

Tableaux de

bord

Gestion dynamique

de la performance

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en

coûts standards

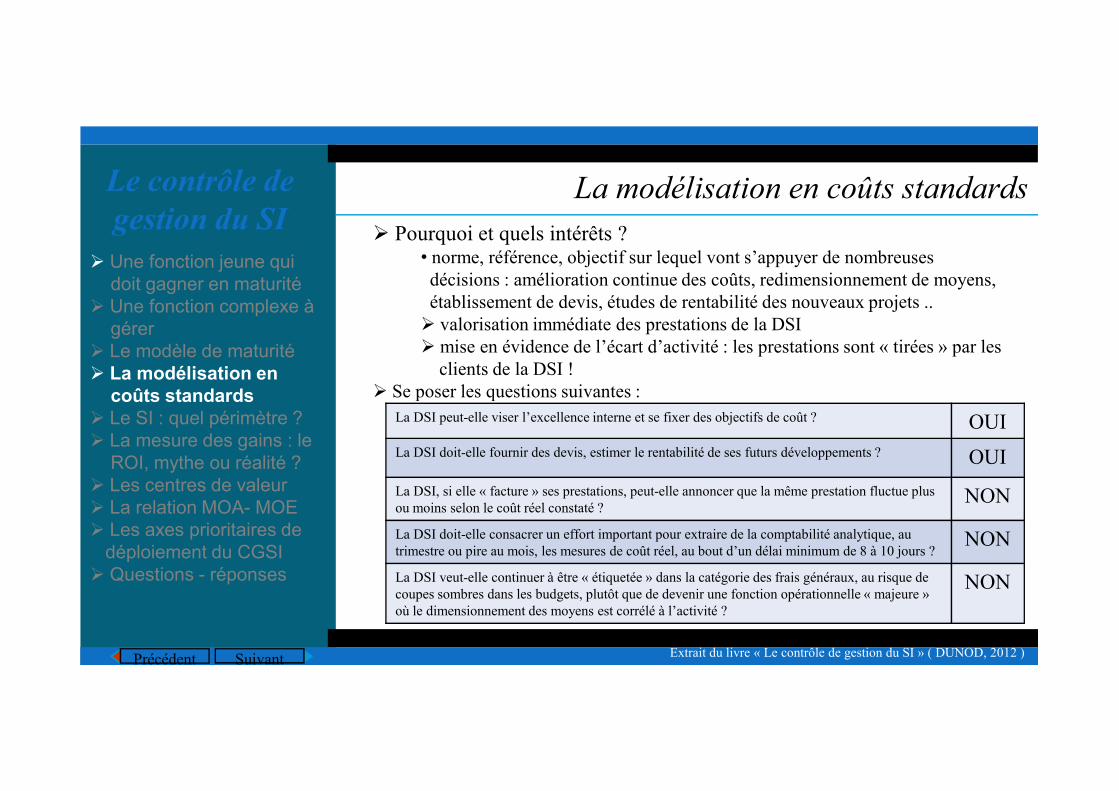

La modélisation en coûts standards

� Pourquoi et quels intérêts ?• norme, référence, objectif sur lequel vont s’appuyer de nombreuses

décisions : amélioration continue des coûts, redimensionnement de moyens,

établissement de devis, études de rentabilité des nouveaux projets ..

� valorisation immédiate des prestations de la DSI

� mise en évidence de l’écart d’activité : les prestations sont « tirées » par les

clients de la DSI !

� Se poser les questions suivantes :

SuivantPrécédent

coûts standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

� Se poser les questions suivantes :

La DSI peut-elle viser l’excellence interne et se fixer des objectifs de coût ? OUI

La DSI doit-elle fournir des devis, estimer le rentabilité de ses futurs développements ? OUI

La DSI, si elle « facture » ses prestations, peut-elle annoncer que la même prestation fluctue plus

ou moins selon le coût réel constaté ?NON

La DSI doit-elle consacrer un effort important pour extraire de la comptabilité analytique, au

trimestre ou pire au mois, les mesures de coût réel, au bout d’un délai minimum de 8 à 10 jours ?NON

La DSI veut-elle continuer à être « étiquetée » dans la catégorie des frais généraux, au risque de

coupes sombres dans les budgets, plutôt que de devenir une fonction opérationnelle « majeure »

où le dimensionnement des moyens est corrélé à l’activité ?

NON

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

Le SI : quel périmètre ?

Problématique N°1 : la décentralisation des ressources

CONSTAT :

�les organisations sont de plus en plus décentralisées, pour faire face à la

complexité

� qu’elle en soit consciente ou non, la DSI doit assumer deux politiques

transverses :

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

transverses :

• la consolidation du coût global du SI dans l’entreprise• la cohérence du SI de l’entreprise : communications avec l’infrastructure

technique, économies d’échelle ..

RECOMMANDATIONS :

� la décentralisation n’est pas l’ennemie de la consolidation

� construire un budget consolidé du SI = budget de la DSI + coûts décentralisés� mettre en place et faire respecter des règles de vie dans l’entreprise, comme le font

une DRH, une Direction qualité ou sécurité ..

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

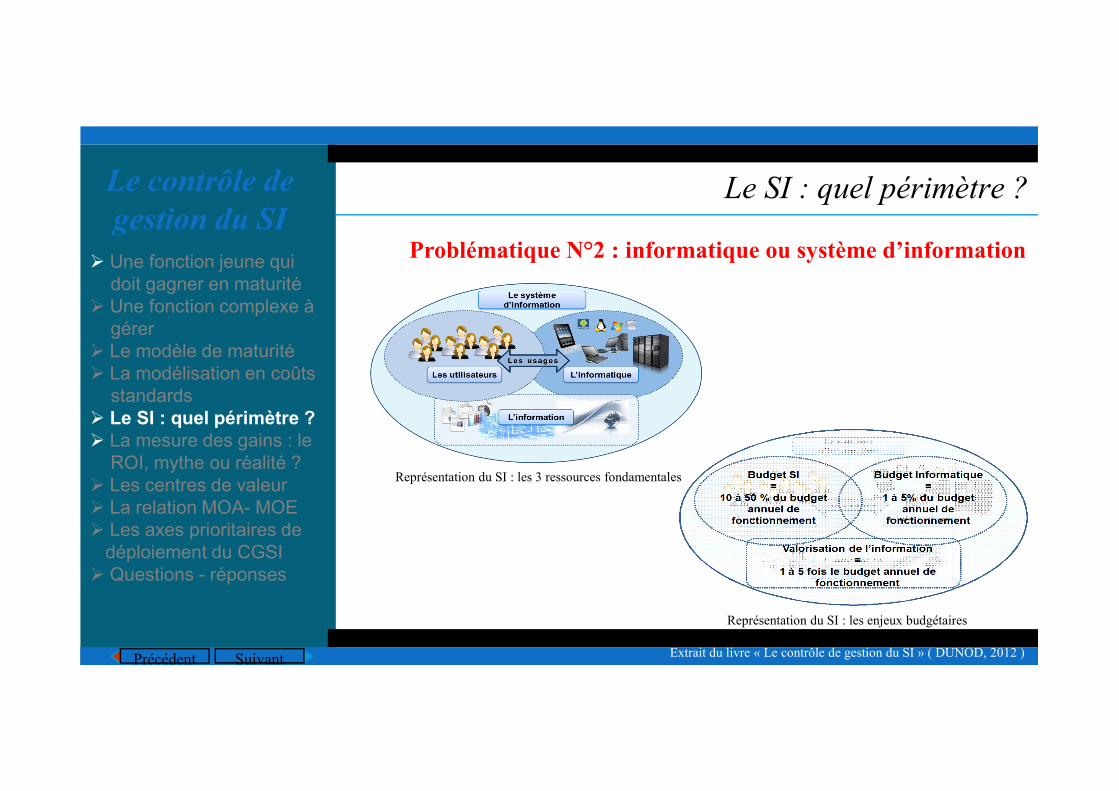

Le SI : quel périmètre ?

Problématique N°2 : informatique ou système d’information

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

Représentation du SI : les 3 ressources fondamentales

Représentation du SI : les enjeux budgétaires

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

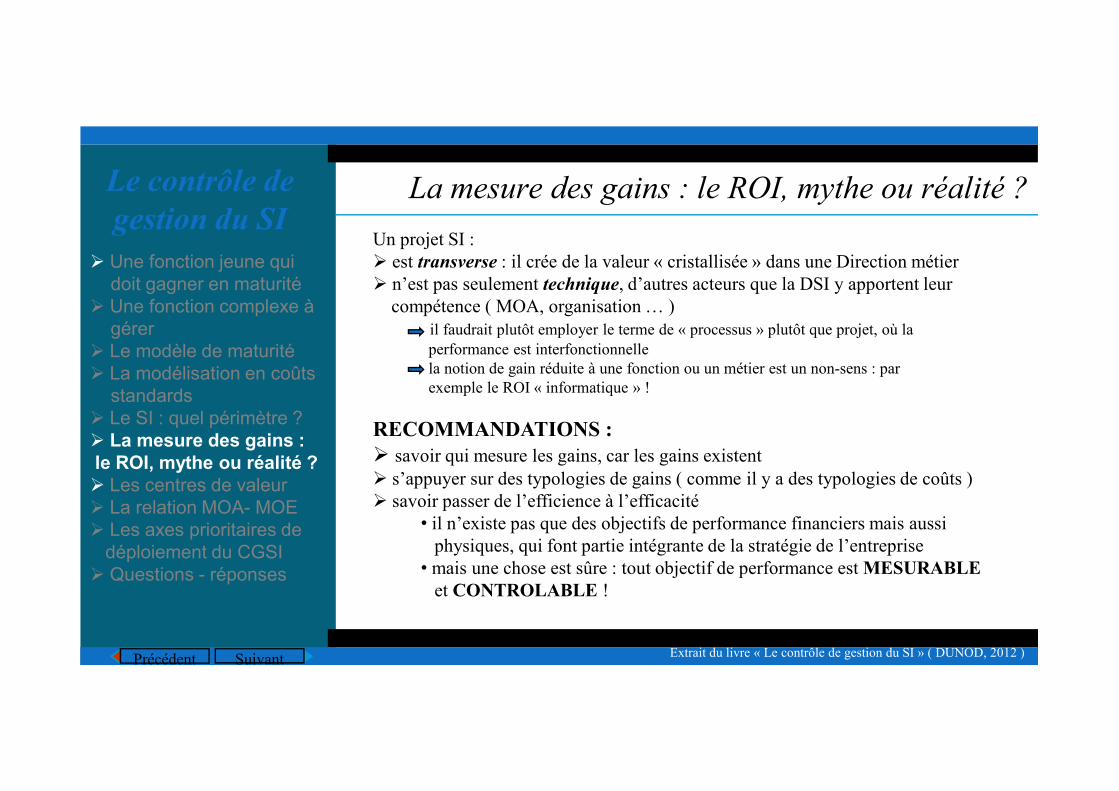

La mesure des gains : le ROI, mythe ou réalité ?

Un projet SI :

� est transverse : il crée de la valeur « cristallisée » dans une Direction métier

� n’est pas seulement technique, d’autres acteurs que la DSI y apportent leur

compétence ( MOA, organisation … )

il faudrait plutôt employer le terme de « processus » plutôt que projet, où la

performance est interfonctionnelle

la notion de gain réduite à une fonction ou un métier est un non-sens : par

exemple le ROI « informatique » !

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains :

le ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

exemple le ROI « informatique » !

RECOMMANDATIONS :

� savoir qui mesure les gains, car les gains existent

� s’appuyer sur des typologies de gains ( comme il y a des typologies de coûts )

� savoir passer de l’efficience à l’efficacité

• il n’existe pas que des objectifs de performance financiers mais aussi

physiques, qui font partie intégrante de la stratégie de l’entreprise

• mais une chose est sûre : tout objectif de performance est MESURABLE

et CONTROLABLE !

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

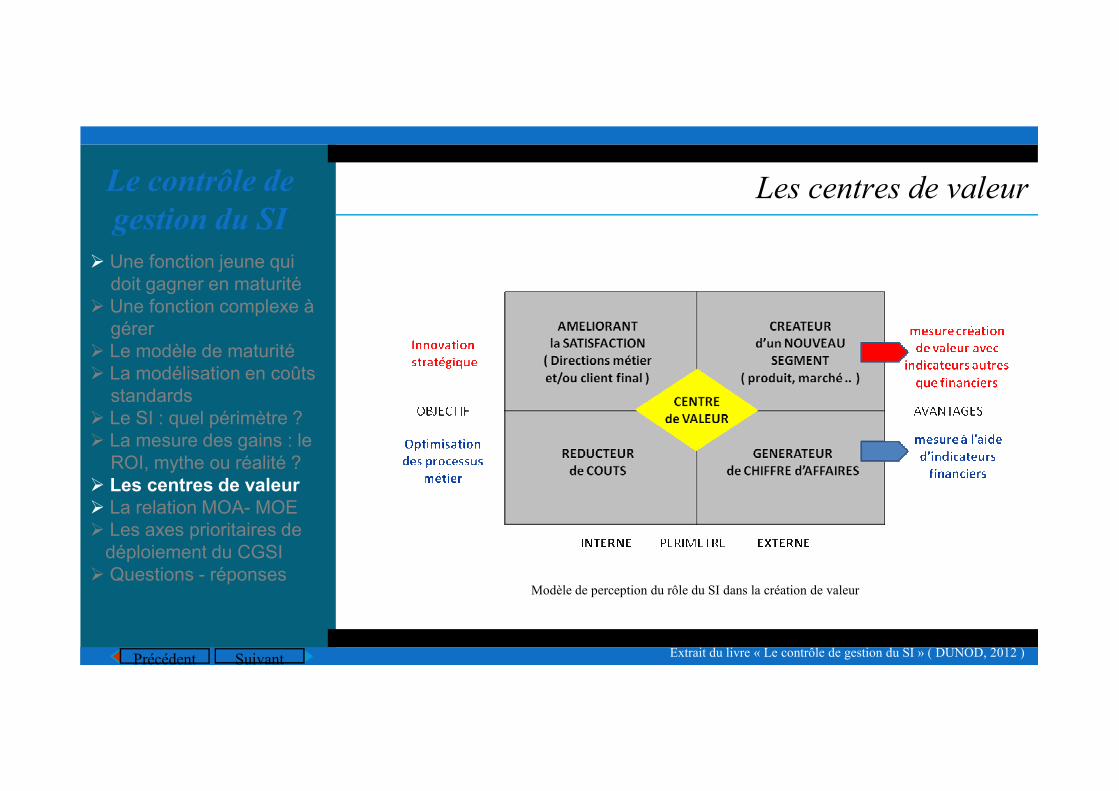

Les centres de valeur

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponsesModèle de perception du rôle du SI dans la création de valeur

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

La relation MOA - MOE

� a marqué la fin d’un règne dans les années 1990

� mais rien à voir avec le monde de la construction ou des contrats marchands,

fortement juridique et contractuel

CONSTAT :� les résultats de nos enquêtes concluent depuis des années à :

• une grande ambiguïté dans les responsabilités respectives des Directionsmétier et de la DSI dans la direction des projets SI

• des difficultés des Directions métier à s’engager sur l’estimation et surtout

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

• des difficultés des Directions métier à s’engager sur l’estimation et surtout

sur la réalisation des gains escomptés dans les projets SI

• et conséquence inéluctable, la surexposition de la DSI en cas d’échec des

projets

RECOMMANDATIONS :� « ne faisons pas mal nous-mêmes ce que d’autres feraient mieux que nous »

• s’appuyer sur des acteurs MOA stratégique, AMO, organisation pour scellerl’engagement de la MOA, s’ils existent ..

� « la nature a horreur du vide »� la DSI dispose d’une sorte de leadership naturel pour fonctionner en mode projet,

dont la DG est parfaitement consciente !

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

Les axes prioritaires de déploiement du CGSI

CONSTAT : � tous sont préoccupés en premier lieu par les coûts du SI : DG, utilisateurs et DSI

� le sponsor de la démarche ne peut être que la DSI car le métier est complexe à

appréhender

� la question du rattachement du CGSI est secondaire

PRIORITES :

� avant tout recruter un profil « haut potentiel » et ne plus considérer le CGI comme un

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

� avant tout recruter un profil « haut potentiel » et ne plus considérer le CGI comme un

CG « frais généraux » ou un assistant de gestion

� capable de dialoguer avec de multiples acteurs : fonctionnel, technique, gestion / finance …

� sens de la synthèse pour rendre compréhensible une modélisation au départ technique auprès

des Directions métier et de la DG

� allouer les ressources suffisantes ( entre 1 et 5 % du budget de la DSI ! ), sachant qu’il

existe des facteurs onéreux ( refacturation de type administratif, forte décentralisation des ressources, méthodologie ABC, analyse de la valeur … )

� et ( seulement ) si ce n’était pas encore le cas :

- modéliser les activités d’exploitation en coût standard ( catalogue de services )

- présenter tous les nouveaux projets d’importance au comité directeur d’investissements et en rendre compte a posteriori

- rédiger le manuel des procédures du CGSI

Extrait du livre « Le contrôle de gestion du SI » ( DUNOD, 2012 )

Le contrôle de

gestion du SI

� Une fonction jeune qui

doit gagner en maturité

� Une fonction complexe à

gérer

� Le modèle de maturité

� La modélisation en coûts

standards

Questions - réponses

Nous répondons maintenant avec plaisir à vos questions,

et vous remercions de votre attention.

SuivantPrécédent

standards

� Le SI : quel périmètre ?

� La mesure des gains : le

ROI, mythe ou réalité ?

� Les centres de valeur

� La relation MOA- MOE

� Les axes prioritaires de

déploiement du CGSI

� Questions - réponses

et vous remercions de votre attention.