Document

4

LE PLAN BOIS ENERGIE FRANÇAIS EN BREF En 1994, l’ADEME (Agence de l’En- vironnement et de la Maîtrise de l’Energie) crée le plan bois énergie pour soutenir le développement de cette filière énergétique porteuse et écologique. 11 régions avaient alors participé et 190 chaufferies avaient été mises en service pour un montant de plus de 60 millions d’euros d’in- vestissement. En 1999, la relance de la politique de maîtrise de l’énergie a permis de négocier un nouveau programme plus ambitieux pour la période 2000-2006, concernant désormais toutes les régions françaises. Ce pro- gramme encourage le développement des chaufferies bois collectives et industrielles ainsi que la modernisa- tion des conditions d’utilisation du bois-énergie sur le marché du chauf- fage domestique. Suite aux tempêtes de décembre 1999, il a fallu répondre dans l’urgence et fournir des ébauches de solution à cette catas- trophe économique qui a touché le secteur de la forêt. Le secteur collectif et tertiaire a connu alors un véritable boom pour l’année 2000. En revanche le secteur industriel a subi le contre- coup de cet événement, les scieurs ayant choisi d’investir prioritairement dans le stockage et les outils de pro- duction directement liés au sciage. Dès 2000, le secteur collectif et ter- tiaire a connu une accélération de l’engagement des subventions en pré- vision du changement des équipes municipales aux élections de 2001. Il a ensuite subi un retard de plusieurs mois pendant lesquels aucune déci- sion ou animation n’a été possible avec les équipes municipales. La même année, la difficulté de contrac- tualisation entre État et Région a pro- voqué un retard de ce secteur. Le programme bois-énergie a cepen- dant poursuivi son développement. Plus de 120 chaufferies ont été ins- tallées, représentant une consomma- tion de quelque 23 000 tep/an (tep : tonne équivalent pétrole, soit 11 600 kWh) PRÉVISIONS Face aux besoins actuels du marché en bois sec, le taux d’équipement du secteur du séchage des feuillus est près d’atteindre son maximum. Ce secteur passe progressivement dans une phase de renouvellement des équipements qui aura un impact au En septembre 1999, nous vous avions présenté la politique de développement mise en place pour 1999-2006. Un premier bilan peut à présent être esquissé. BOIS ENERGIE N°6 < JUILLET 2002 > 38 STRATÉGIES POLITIQUE NATIONALE France Jean-Christophe Pouët, ADEME Bilan du plan bois-énergie français 2001 Plaquettes forestières dans un silo aérien. ITEBE ITEBE

description

PRÉVISIONS plus ambitieux pour la période 2000-2006, concernant désormais toutes les régions françaises. Ce pro- gramme encourage le développement des chaufferies bois collectives et industrielles ainsi que la modernisa- tion des conditions d’utilisation du bois-énergie sur le marché du chauf- fage domestique. J e a n - C h r i s t o p h e P o u ë t , A D E M E Plaquettes forestières dans un silo aérien. France BOIS ENERGIE N°6 < JUILLET 2002 > 38 ITEBE ITEBE

Transcript of Document

LE PLAN BOIS ENERGIEFRANÇAIS EN BREF

En 1994, l’ADEME (Agence de l’En-vironnement et de la Maîtrise del’Energie) crée le plan bois énergiepour soutenir le développement decette filière énergétique porteuse etécologique. 11 régions avaient alorsparticipé et 190 chaufferies avaientété mises en service pour un montantde plus de 60 millions d’euros d’in-vestissement.En 1999, la relance de la politique demaîtrise de l’énergie a permis denégocier un nouveau programme

plus ambitieux pour la période2000-2006, concernant désormaistoutes les régions françaises. Ce pro-gramme encourage le développementdes chaufferies bois collectives etindustrielles ainsi que la modernisa-tion des conditions d’utilisation dubois-énergie sur le marché du chauf-fage domestique.

Suite aux tempêtes dedécembre 1999, il a fallu répondredans l ’urgence et fournir desébauches de solution à cette catas-trophe économique qui a touché lesecteur de la forêt. Le secteur collectif

et tertiaire a connu alors un véritableboom pour l’année 2000. En revanchele secteur industriel a subi le contre-coup de cet événement, les scieursayant choisi d’investir prioritairementdans le stockage et les outils de pro-duction directement liés au sciage.Dès 2000, le secteur collectif et ter-tiaire a connu une accélération del’engagement des subventions en pré-vision du changement des équipesmunicipales aux élections de 2001. Ila ensuite subi un retard de plusieursmois pendant lesquels aucune déci-sion ou animation n’a été possibleavec les équipes municipales. Lamême année, la difficulté de contrac-tualisation entre État et Région a pro-voqué un retard de ce secteur.Le programme bois-énergie a cepen-dant poursuivi son développement.Plus de 120 chaufferies ont été ins-tallées, représentant une consomma-tion de quelque 23000 tep/an (tep :tonne équivalent pétrole, soit11600 kWh)

PRÉVISIONSFace aux besoins actuels du marchéen bois sec, le taux d’équipement dusecteur du séchage des feuillus estprès d’atteindre son maximum. Cesecteur passe progressivement dansune phase de renouvellement deséquipements qui aura un impact au

En septembre 1999, nous vous avions présentéla politique de développement mise en placepour 1999-2006. Un premier bilan peut à présentêtre esquissé.

BOIS ENERGIE N°6 < JUILLET 2002 > 38

STRATÉGIES POLITIQUE NATIONALE

France J e a n - C h r i s t o p h e P o u ë t , A D E M E

Bilan du plan bois-énergie français 2001

Plaquettes forestières dans un silo aérien.

ITE

BE

ITE

BE

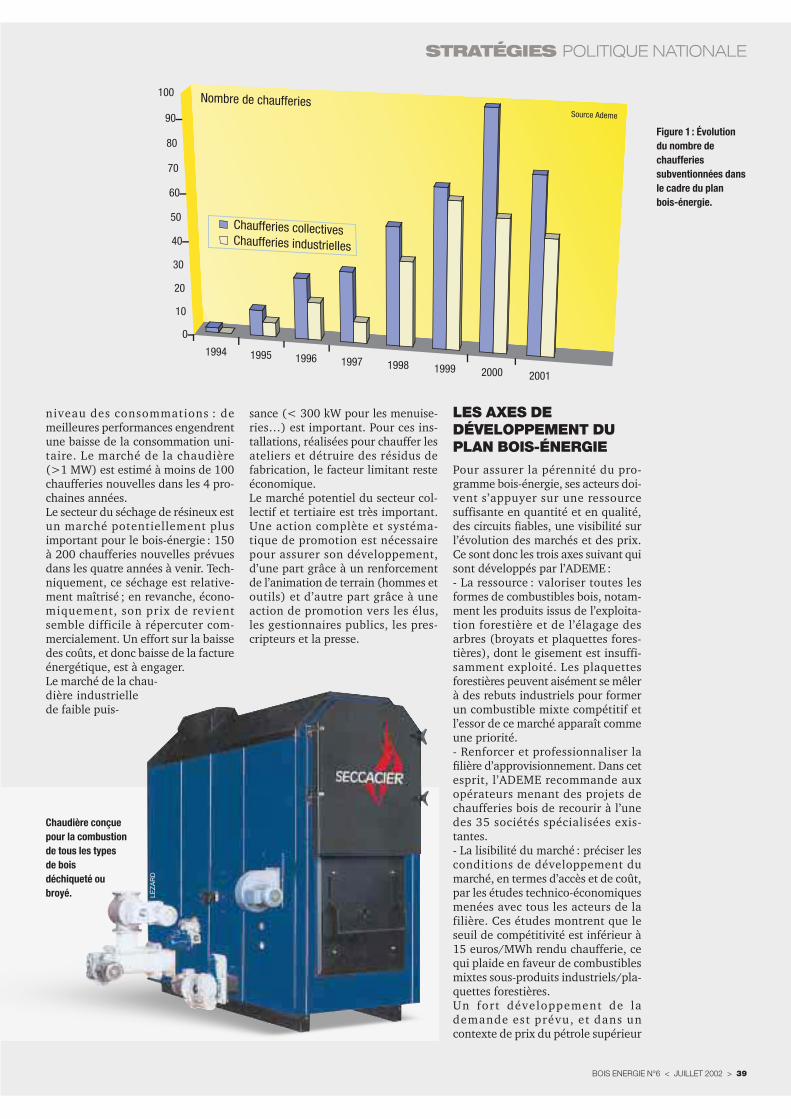

niveau des consommations : demeilleures performances engendrentune baisse de la consommation uni-taire. Le marché de la chaudière(>1 MW) est estimé à moins de 100chaufferies nouvelles dans les 4 pro-chaines années.Le secteur du séchage de résineux estun marché potentiellement plusimportant pour le bois-énergie : 150à 200 chaufferies nouvelles prévuesdans les quatre années à venir. Tech-niquement, ce séchage est relative-ment maîtrisé ; en revanche, écono-miquement, son prix de revientsemble difficile à répercuter com-mercialement. Un effort sur la baissedes coûts, et donc baisse de la factureénergétique, est à engager.Le marché de la chau-dière industriellede faible puis-

sance (< 300 kW pour les menuise-ries…) est important. Pour ces ins-tallations, réalisées pour chauffer lesateliers et détruire des résidus defabrication, le facteur limitant resteéconomique.Le marché potentiel du secteur col-lectif et tertiaire est très important.Une action complète et systéma-tique de promotion est nécessairepour assurer son développement,d’une part grâce à un renforcementde l’animation de terrain (hommes etoutils) et d’autre part grâce à uneaction de promotion vers les élus,les gestionnaires publics, les pres-cripteurs et la presse.

LES AXES DEDÉVELOPPEMENT DUPLAN BOIS-ÉNERGIE

Pour assurer la pérennité du pro-gramme bois-énergie, ses acteurs doi-vent s’appuyer sur une ressourcesuffisante en quantité et en qualité,des circuits fiables, une visibilité surl’évolution des marchés et des prix.Ce sont donc les trois axes suivant quisont développés par l’ADEME:- La ressource : valoriser toutes lesformes de combustibles bois, notam-ment les produits issus de l’exploita-tion forestière et de l’élagage desarbres (broyats et plaquettes fores-tières), dont le gisement est insuffi-samment exploité. Les plaquettesforestières peuvent aisément se mêlerà des rebuts industriels pour formerun combustible mixte compétitif etl’essor de ce marché apparaît commeune priorité.- Renforcer et professionnaliser lafilière d’approvisionnement. Dans cetesprit, l’ADEME recommande auxopérateurs menant des projets dechaufferies bois de recourir à l’unedes 35 sociétés spécialisées exis-tantes.- La lisibilité du marché : préciser lesconditions de développement dumarché, en termes d’accès et de coût,par les études technico-économiquesmenées avec tous les acteurs de lafilière. Ces études montrent que leseuil de compétitivité est inférieur à15 euros/MWh rendu chaufferie, cequi plaide en faveur de combustiblesmixtes sous-produits industriels/pla-quettes forestières.Un fort développement de lademande est prévu, et dans uncontexte de prix du pétrole supérieur

BOIS ENERGIE N°6 < JUILLET 2002 > 39

STRATÉGIES POLITIQUE NATIONALE

Figure 1 : Évolutiondu nombre dechaufferiessubventionnées dans le cadre du planbois-énergie.

1994 1995 1996 1997 1998 1999 2000 2001

0

10

20

30

40

50

60

70

80

90

100 Nombre de chaufferiesSource Ademe

Chaufferies collectives Chaufferies industrielles

Chaudière conçuepour la combustionde tous les typesde boisdéchiqueté oubroyé. LÉ

ZA

RD

à 25 $/baril, il existe un risque de ten-sion sur le marché en cas d’insuffi-sance de la ressource1 (sous-pro-duits de la transformation). En ce quiconcerne les ressources en forêt, lalimite reste économique.Pour assister les maîtres d'ouvragedans leurs études de faisabilité,

notamment pour les aider à biendimensionner un réseau de chaleurau bois, l’ADEME a engagé, avec ACConsultant, le développement d’unlogiciel d’aide à la décision complétépar un guide d’accompagnementtechnique, logistique, juridique etfinancier.

0

10

20

30

40

50

60

70

80

Alsac

e

Aquit

aine

Auve

rgne

Bourgo

gne

Bretag

ne

Centre

Champa

gne-A

rdenn

eCors

e

Franc

he-C

omte

Ile de

Fran

ce

Lang

uedo

c-Rou

ssillo

n

Limou

sin

Lorra

ine

Midi-P

yréné

es

Nord-P

as-d

e-Cala

is

Basse

-Norm

andie

Haute-

Norman

die

Pays

de la

Loire

Picard

ie

Poito

u-Cha

rentes

PACA

Rhône

-Alpe

s

Nombre de chaufferies Collectif IndustrieSo

urce

Ade

me

BOIS ENERGIE N°6 < JUILLET 2002 > 40

STRATÉGIES POLITIQUE NATIONALE

Figure 4 : Cumul desopérations engagées

dans le cadre du plan bois-énergie

entre 1999 et 2001(répartition régionale).

13%Forêt 4986

50%

Sous-produits de transform. du bois

19477

19%Autres / Mélange

7438

18%Bois de rebut

6781 Sour

ce A

dem

e

Forêt 0% - 22

61%

Sous-produits de transform. du bois

45701

Autres / Mélange2% - 1370

37%Bois de rebut

27754

Sour

ce A

dem

e

Figure 2 : Origine dubois consommé

dans les nouvelleschaufferiescollectives

(en tonnes équivalentpétrole) - bilan

1999-2001

Figure 3 : Origine dubois consommé

dans les nouvelleschaufferies

industrielles(en tonnes équivalent

pétrole) - bilan1999-2001

PH

OTO

ITE

BE

1 Étude du cabinet Arthur Andersen pourl’ADEME avec la Fédération Nationale duBois sur l’évolution des besoins en énergie,du gisement disponible et des perspectivesde développement du bois-énergie dans lesindustries de la première et deuxième trans-formation du bois.

ÉLARGIR LE CHAMP DESTECHNOLOGIESD’UTILISATIONLe développement du marché passepar l’extension des techniques d’uti-lisation. Aussi, l’ADEME mène-t-elleavec ses partenaires des études d’éva-luation et de faisabilité sur plusieursfilières technologiques (filière pyro-lyse/gazéification, cogénération dechaleur et d’électricité à partir de bio-masse, etc.). �

BOIS ENERGIE N°6 < JUILLET 2002 > 41

STRATÉGIES POLITIQUE NATIONALE

Nombrede

chaufferies

Puissancecumulée deschaufferiesbois (MW)

Consommationde bois

(tep / an)

Investissementtotal

(ME TTC)Aide ADEME

(ME TTC)Aide totale(ME TTC)

Ratio deconsommation

(tep / MW)

Coût du MWsubstitué (kETTC/MW) par

rapport àl'investissement

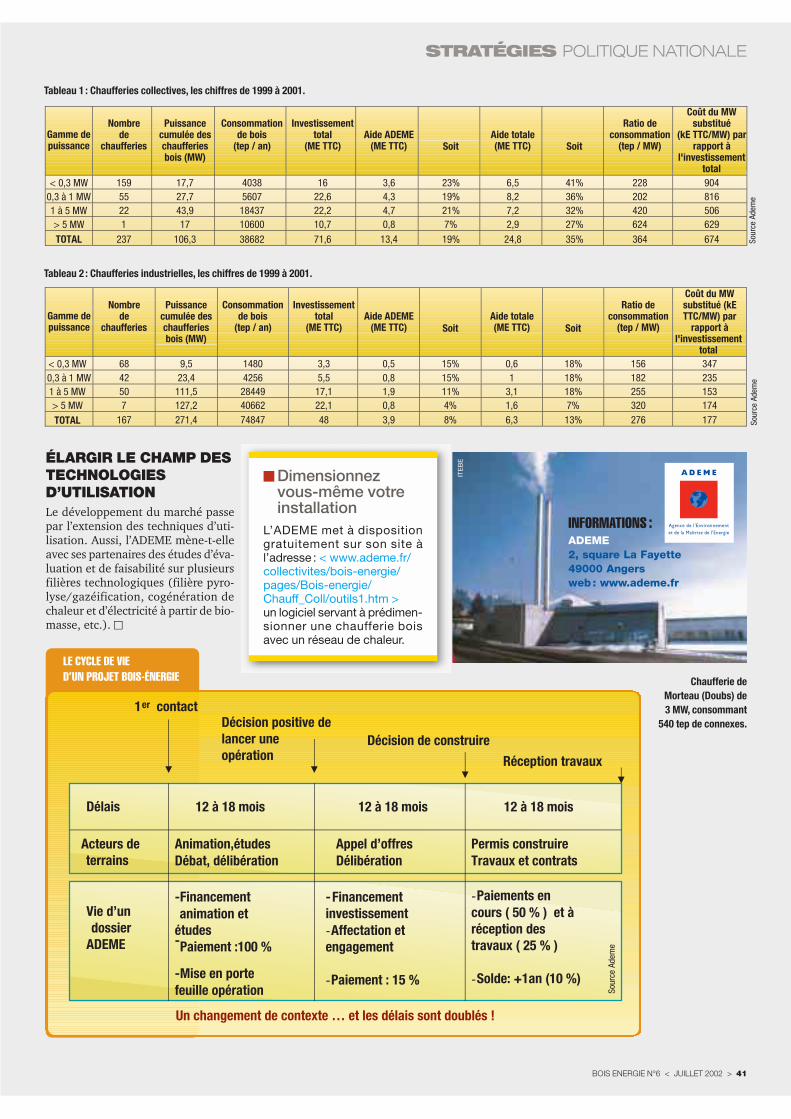

total< 0,3 MW 68 9,5 1480 3,3 0,5 15% 0,6 18% 156 3470,3 à 1 MW 42 23,4 4256 5,5 0,8 15% 1 18% 182 2351 à 5 MW 50 111,5 28449 17,1 1,9 11% 3,1 18% 255 153> 5 MW 7 127,2 40662 22,1 0,8 4% 1,6 7% 320 174

TOTAL 167 271,4 74847 48 3,9 8% 6,3 13% 276 177

Gamme depuissance Soit Soit

Sour

ce A

dem

e

12 à 18 mois 12 à 18 mois 12 à 18 mois

1er contactDécision positive delancer uneopération

Décision de construire

Réception travaux

Délais

Acteurs deterrains

Vie d’undossier

ADEME

Animation,étudesDébat, délibération

Appel d’offresDélibération

Permis construireTravaux et contrats

-Financementanimation et

études-Paiement :100 %

-Mise en portefeuille opération

-Financementinvestissement-Affectation etengagement

-Paiement : 15 %

-Paiements encours ( 50 % ) et àréception destravaux ( 25 % )

-Solde: +1an (10 %)

Un changement de contexte … et les délais sont doublés !

Sour

ce A

dem

e

Tableau 2 : Chaufferies industrielles, les chiffres de 1999 à 2001.

LE CYCLE DE VIE D’UN PROJET BOIS-ÉNERGIE Chaufferie de

Morteau (Doubs) de3 MW, consommant

540 tep de connexes.

Nombrede

chaufferies

Puissancecumulée deschaufferiesbois (MW)

Consommationde bois

(tep / an)

Investissementtotal

(ME TTC)Aide ADEME

(ME TTC)Aide totale(ME TTC)

Ratio deconsommation

(tep / MW)

Coût du MWsubstitué

(kE TTC/MW) parrapport à

l'investissementtotal

< 0,3 MW 159 17,7 4038 16 3,6 23% 6,5 41% 228 9040,3 à 1 MW 55 27,7 5607 22,6 4,3 19% 8,2 36% 202 8161 à 5 MW 22 43,9 18437 22,2 4,7 21% 7,2 32% 420 506> 5 MW 1 17 10600 10,7 0,8 7% 2,9 27% 624 629

TOTAL 237 106,3 38682 71,6 13,4 19% 24,8 35% 364 674

Gamme depuissance Soit Soit

Sour

ce A

dem

e

Tableau 1 : Chaufferies collectives, les chiffres de 1999 à 2001.

INFORMATIONS :ADEME2, square La Fayette49000 Angersweb : www.ademe.fr

ITE

BE

� Dimensionnezvous-même votreinstallation

L’ADEME met à dispositiongratuitement sur son site àl’adresse : < www.ademe.fr/collectivites/bois-energie/pages/Bois-energie/Chauff_Coll/outils1.htm > un logiciel servant à prédimen-sionner une chaufferie boisavec un réseau de chaleur.

![Aktouf Strategies Autruche[2]](https://static.fdocuments.fr/doc/165x107/5571f2b649795947648cee41/aktouf-strategies-autruche2.jpg)