Guillaume Dumas Maître de...

10

16/01/2017 1 Guillaume Dumas Maître de conférences Organisation de l’intervention : n° séance Contenu 1 (TD) - Cours (présentation du tableau de bord) - Choix du groupe (1 à 4 pers par groupe de TP) et choix du thème / activité 2 (TP) - Construction du tableau de bord - Réponses aux questions 3 (TP) - Présentation du tableau de Bord - Feedback sur les présentation Recherche docu. Finalisation Travail maison Philosophie de l’intervention (Learning by design) – Vous êtes une boite de consulting en contrôle de gestion ; – Vous devez construire une première ébauche de TdB en vue de décrocher un contrat. Evaluation des connaissances / compétences : – Note de CC (lors de la présentation) ; – Probablement une ou deux questions au partiel.

Transcript of Guillaume Dumas Maître de...

16/01/2017

1

Guillaume Dumas Maître de conférences

Organisation de l’intervention :

n° séance Contenu

1 (TD) - Cours (présentation du tableau de bord) - Choix du groupe (1 à 4 pers par groupe de TP) et choix du thème / activité

2 (TP) - Construction du tableau de bord - Réponses aux questions

3 (TP) - Présentation du tableau de Bord - Feedback sur les présentation

Recherche docu.

Finalisation

Travail maison

Philosophie de l’intervention (Learning by design) – Vous êtes une boite de consulting en contrôle de gestion ;

– Vous devez construire une première ébauche de TdB en vue de décrocher un contrat.

Evaluation des connaissances / compétences :

– Note de CC (lors de la présentation) ;

– Probablement une ou deux questions au partiel.

16/01/2017

2

1. Tableau de Bord

a. Définition

b. Positionnement dans le système de contrôle de gestion

2. Notions d’indicateur

a. Définition et caractéristiques des indicateurs

b. Notion de KPI

c. Mise en forme du tableau

3. Typologie de tableau de bord

Le tableau de bord c’est : a) Document présentant synthétiquement les principaux

postes du bilan comptable du compte de résultat

b)

c) Document synthétique qui permet d’évaluer les performances actuelles pour prendre des décisions

d) La réponse d...

16/01/2017

3

Définition : - ensemble d’indicateurs peu nombreux (5 à 10) - conçus pour permettre aux gestionnaires de prendre

connaissance de l’état de l’évolution des systèmes qu’ils pilotent

- et d’identifier les tendances qui les influenceront sur un horizon cohérent avec la nature de leurs fonctions »

H. Bouquin, Le Contrôle de gestion

16/01/2017

4

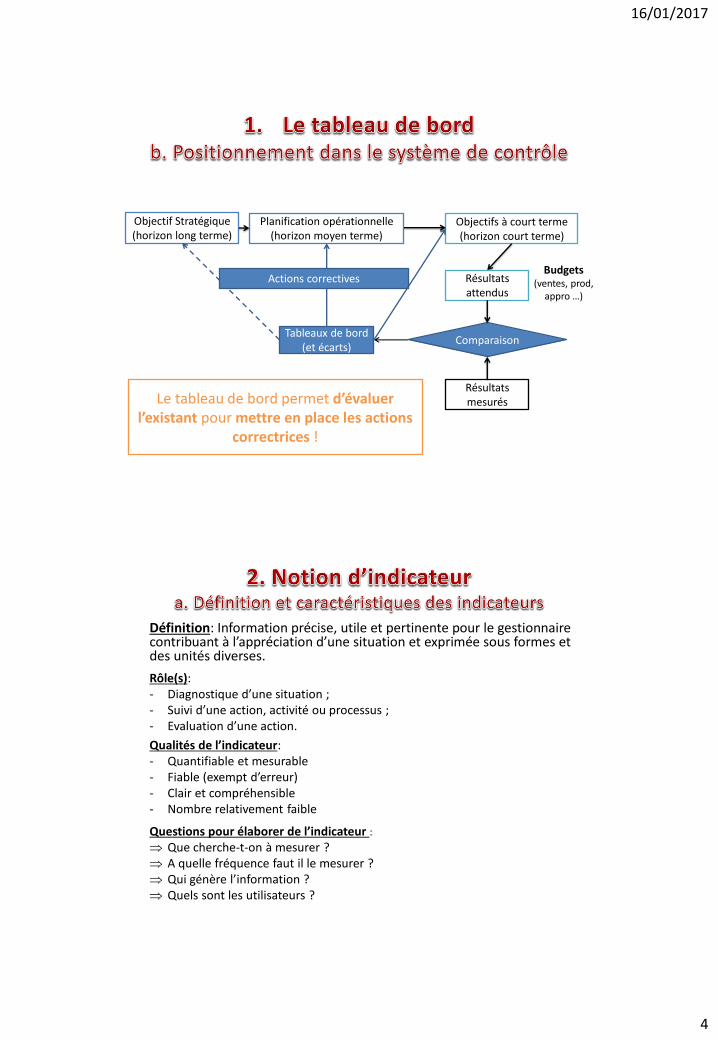

Objectif Stratégique (horizon long terme)

Planification opérationnelle (horizon moyen terme)

Objectifs à court terme (horizon court terme)

Résultats attendus

Comparaison

Résultats mesurés

Tableaux de bord (et écarts)

Budgets (ventes, prod,

appro …)

Actions correctives

Le tableau de bord permet d’évaluer l’existant pour mettre en place les actions

correctrices !

Définition: Information précise, utile et pertinente pour le gestionnaire contribuant à l’appréciation d’une situation et exprimée sous formes et des unités diverses.

Rôle(s): - Diagnostique d’une situation ; - Suivi d’une action, activité ou processus ; - Evaluation d’une action.

Qualités de l’indicateur: - Quantifiable et mesurable - Fiable (exempt d’erreur) - Clair et compréhensible - Nombre relativement faible

Questions pour élaborer de l’indicateur : Que cherche-t-on à mesurer ? A quelle fréquence faut il le mesurer ? Qui génère l’information ? Quels sont les utilisateurs ?

16/01/2017

5

KPI : « indicateurs clés de performance »

Définition : Principal indicateur d’une organisation

Question : Vous êtes responsable d’un rayon de supermarché dans lequel il y a des produits périssables. Quel peut être le KPI ? a. Le taux de rentabilité b. La satisfaction client c. Le chiffre d’affaires d. Le volume de perte

KPI : Le KPI doit être choisi pour « évaluer » le responsable.

Le responsable a un objectif (qu’il doit pouvoir négocier).

Le responsable dispose de moyens nécessaires pour atteindre ses objectifs.

16/01/2017

6

Ecarts : Différence entre l’objectif et le réalisé

Ratios

Graphiques :

Permet de visualiser des évolutions

ou des proportions

Clignotants : Rouge si inférieur à un seuil

Objectif Réalisé Ecart

Objectif : faciliter la lecture (1 feuille 5-10 indicateurs)

3. Typologie de tableau de bord Fait maison

16/01/2017

7

Méthode Causale (Variable d’action - objectif)

3. Typologie de tableau de bord

Méthode Balanced Scorecards (4 axes)

3. Typologie de tableau de bord

16/01/2017

8

Méthode Balanced Scorecards (4 axes hiérarchisés)

3. Typologie de tableau de bord

Méthode Balanced Scorecards (4 axes hiérarchisés)

3. Typologie de tableau de bord

Question : Vous construisez un tableau de bord dans une hôpital public. Quel sera votre axe le plus important (le plus haut)? a. Financier b. Client c. Processus d’affaires d. Apprentissage

16/01/2017

9

4. Tableau de bord : conclusion

1. Avoir un message clair - Savoir ce que l’on veut mesurer et avoir un indicateur en lien avec ça

2. Avoir un objectif clair - Etablir des objectifs clairs et pertinents et en mesurer la performance

3. Avoir une représentation significative (indicateur)

4. Garder le tout le plus simple possible et un design pertinent

5. Tester et rectifier le modèle

5. Exo : Learning by design (42) Philosophie de l’intervention: Vous êtes un consultant en contrôle de gestion. Votre avez reçu un mail d’un manager indiquant qu’il serait intéressé pour vous commander un tableau de bord. Il vous demande de produire une première ébauche de tableau de bord en lien avec son activité que vous lui présenterez en entretien.

Séance 1 (TD) - Choix du groupe (1 à 4 (groupe TP)

- Choix du thème / activité de l’entreprise (et premières réflexions)

Recherche chez soi des principales mesures de performance selon le thème /activité choisi.

Séance 2 (TP) - Mise en commun des informations trouvées,

- Construction des outils des indicateurs de performance

Mise en forme (en groupe) de l’objet tableau de bord

Séance 3 (TP) - Présentation du tableau de bord.

Objectif (PPN GEA) : Maîtriser l’élaboration d’un tableau de bord dans des contextes d’entreprise différents. Processus d’élaboration du tableau de bord :

(i) Identifier le ou les quelques indicateurs clés de performance (KPI) ; (ii) Identifier les éléments majeurs impactant la performance ; (iii) Construire les indicateurs ; (iv) Mettre en forme le « produit » tableau de bord.

16/01/2017

10

5. Exo : Learning by design (42)

Agence immobilière // Cabinet expertise comptable-commissariat aux comptes // Centre d’appel // Club sportif amateur // Concessionnaire automobile // Département d’enseignement GEA // Equipement de matériel de communication // Entreprise de logistique-fret // Prison // Processus de production (anonyme) // Rayon de supermarché // Sablière (matériaux BTP) // Salon de coiffure // Service ressources humaines // Service commercial // Application téléphonique : site de rencontre // Sous-traitance mécanique // Le cas que vous souhaitez /!\ : Vous pouvez créer votre cas à 2 conditions. Premièrement, l’activité/l’entreprise doit être complexe (plusieurs salariés, processus avec plusieurs taches…). Secondement, dans le cas, votre donneur d’ordre doit avoir un n+1 à qui il doit rendre des comptes