Guide CDMT 141205

35

1 La programmation budgétaire pluriannuelle : CDMT global et CDMT ministériel Guide méthodologique

Transcript of Guide CDMT 141205

1

La programmation budgétaire pluriannuelle : CDMT global

et CDMT ministériel

Guide méthodologique

2

Table des matières

Acronymes .............................................................................................................................................. 4

Introduction ............................................................................................................................................ 5

1 Le budget-programme : les concepts et les principes ...................................................................... 7

1.1 Qu’est-‐ce qu’un programme ? ................................................................................................ 7

1.2 Mettre en place une classification programmatique .............................................................. 8

1.3 La gestion des programmes .................................................................................................. 10

1.4 Le suivi de la performance d’un programme ........................................................................ 14

Les documents de performance et les rapports d’exécution ........................................ 14 1.4.1

1.4.2 Objectifs et indicateurs de performance ....................................................................... 15

2 Les documents de la programmation budgétaire pluriannuelle ..................................................... 18

2.1 Placer le budget dans une perspective pluriannuelle ........................................................... 18

Les objectifs ................................................................................................................... 18 2.1.1

Les outils ........................................................................................................................ 18 2.1.2

2.2 Les stratégies ......................................................................................................................... 21

2.3 Le Cadrage Budgétaire à Moyen Terme (CBMT) ................................................................... 22

2.4 Les documents ministériels ................................................................................................... 26

Présentation générale ................................................................................................... 26 2.4.1

La structure et le contenu du CDMT ............................................................................. 26 2.4.2

3 La procédure de programmation pluriannuelle ............................................................................. 29

3.1 Principes généraux ................................................................................................................ 29

La budgétisation en deux temps ................................................................................... 29 3.1.1

La projection de référence ............................................................................................ 30 3.1.2

3.2 Les étapes de la programmation pluriannuelle de la dépense au niveau des institutions et ministères .......................................................................................................................................... 32

Articulation de la programmation budgétaire aux niveaux global et sectoriels 3.2.1(institutions et ministères) ............................................................................................................ 32

Les différentes étapes ................................................................................................... 33 3.2.2

3.3 Le calendrier des activités de préparation du budget et de programmation pluriannuelle . 34

Annexes ................................................................................................................................................ 37

Annexe 1. Le CDMT : quelques bons principes ................................................................................. 38

Annexe 2. Plan détaillé du CDMT d’un ministère .............................................................................. 39

Annexe 3. Plan détaillé d’un rapport d’exécution ............................................................................. 49

3

Annexe 4. Exemple de fiche signalétique d’un indicateur ................................................................ 56

Annexe 5. Objectifs et chaine de résultats – Quelques exemples .................................................... 57

Annexe 6. Glossaire ........................................................................................................................... 58

4

Acronymes

AE Autorisation d’engagement

CBMT Cadre Budgétaire à Moyen Terme (appelé aussi CDMT global)

CDMT Cadre des Dépenses à Moyen Terme

CFAP/COFOG Classification des fonctions des administrations publiques/Classification of functions of government

CP Crédit de paiement

DAF Direction (ou directeur) des affaires financières

DEP Direction (ou directeur) des Etudes et de la Planification

DOB Débat d’orientation budgétaire

DRH Direction (ou directeur) des ressources humaines

EPA Établissement public à caractère administratif

GAC Gestionnaire d’Activité

MEP Ministère de l’Economie et de la Planification

MFB Ministère des Finances et du Budget

OGT Opérations Globales du Trésor

ORDSEC Ordonnateur Secondaire

PIP Programme d’investissement Public

PND Plan National de Développement

PTA Plan de travail annuel

RDP Responsable de Programme

SOA Service Opérationnel d’Activités

5

Introduction

Depuis l'année 2004, Madagascar s'est lancée dans une réforme en profondeur de la gestion des Finances Publiques. Cette initiative a été marquée par l'adoption de la Loi Organique N°2004-007 du 26 Juillet 2004 sur les Lois de Finances (LOLF). La possibilité d’affecter les ressources selon des objectifs des politiques publiques été introduite à partir de la loi des finances 2005.

Le développement d'une approche budgétaire pluriannuelle est un élément essentiel de cette réforme. De nombreux ministères ont entamé depuis l'année 2005 la mise en place d’un CDMT (Cadre de Dépenses à Moyen Terme). Ils ont développé également de nombreux instruments, tels les stratégies sectorielles, les plans de travail annuels et le suivi de la performance, mais en dehors de l’existence d’un cadre de référence.

Normalement, la programmation budgétaire pluriannuelle permet de définir le planning des objectifs des stratégies dont la réalisation demande en général un effort continu de plusieurs années. Elle peut contribuer à améliorer la performance opérationnelle dans la fourniture de services publics, en donnant aux gestionnaires une meilleure prévisibilité pour gérer leurs programmes et en fournissant un cadre pour le suivi de la performance. Toutefois, cela n'est possible que si les procédures sont disciplinées.

Le présent guide méthodologique CDMT s’inscrit dans cette démarche. Il vise à appuyer le développement d'une approche budgétaire pluriannuelle en harmonisant les procédures et en les disciplinant. Il propose différents encadrés, diagrammes et tableaux élaborés à partir de travaux réalisés à Madagascar et dans divers pays et illustrant des bonnes méthodes de programmation. Il constitue la référence unique de tous les acteurs de la programmation budgétaire.

Il comporte 3 sections et 6 annexes. :

• la section 1 établit un rappel des concepts et des principes de la gestion budgétaire orientée vers la performance. Un budget de programme comprend une classification des dépenses par programme et un projet de performance présentant pour chaque programme les objectifs de performance (c’est-à-dire d’efficience, de qualité du service rendu et d’efficacité) et des indicateurs de performance. Le responsable de programme est chargé de la mise en œuvre de ces objectifs et est redevable des résultats atteints. Les modalités de coordination entre responsables de programme et responsables administratifs doivent être définies de manière adéquate, pour éviter tout risque de conflit.

• la section 2 examine les différents instruments de programmation pluriannuelle ainsi que leur contenu. Ces instruments sont :

o Les stratégies sectorielles et nationales, ou les plans, qui sont élaborées en amont des processus de budgétisation et de programmation financière. Leur développement constitue le point de départ de la programmation budgétaire pluriannuelle ;

o L’OGT (Opération Globale du Trésor) prévisionnelle qui donne l’enveloppe globale des ressources. Elle doit prendre en compte les récentes évolutions financières et économiques, de façon à assurer la stabilité macroéconomique et des finances publiques ;

6

o Le CBMT (Cadre Budgétaire à Moyen Terme) ou CDMT (Cadre des Dépenses à Moyen Terme) global qui alloue aux différents institutions et ministères l’enveloppe définie dans l’OGT en fonction des stratégies ;

o Les CDMT des institutions ou des départements ministériels (qui seront appelés dans ce guide CDMT ministériels) qui allouent les enveloppes de ressources sectorielles à des programmes et activités selon la stratégie de l’institution ou du ministère.

o Les dépenses associées aux stratégies qui sont exécutées via le budget annuel. Le budget et la première tranche annuelle du CDMT doivent être cohérents.

• La section 3 aborde les procédures de programmation budgétaire pluriannuelle et de

budgétisation qui doivent être unifiées. Elles doivent viser à introduire les contraintes financières définies par l’OGT et à encourager les institutions et ministères à établir leurs priorités. Les arbitrages au sein des institutions et des ministères doivent être effectués par les institutions et ministères concernés. Le calendrier de programmation budgétaire et de préparation du budget (qui doit être unifié) doit laisser suffisamment de temps aux institutions et ministères sectoriels pour effectuer leurs arbitrages internes et au Parlement (au moins deux mois) pour examiner et voter le budget. La procédure de budgétisation et programmation pluriannuelle doit viser à encourager les choix stratégiques et les arbitrages sous contrainte financière. A cette fin, il est nécessaire d'adopter une procédure en deux temps : (i) une phase stratégique, menée particulièrement par le Ministère des Finances et du Budget (MFB), conduisant à l’adoption par les autorités politiques des objectifs budgétaires globaux et des plafonds des dépenses par institutions et ministères ; et (ii) une phase de préparation détaillée des crédits au cours de laquelle chaque institution ou ministère fait ses propres arbitrages dans le respect des plafonds notifiés. Cette approche de budgétisation a plusieurs implications: (i) les services techniques centraux (MFB et MEP) doivent disposer de capacités d'analyse macro-économique et réflexion stratégique adéquates; (ii) le politique doit intervenir à l'issue de la phrase stratégique; et (iii) les responsabilités des ministères sont accrues.

• L'annexe 1 résume les bons principes régissant les Cadres de Dépenses à Moyen Terme (CDMT);

• L’annexe 2 fournit un plan détaillé d’un CDMT ministériel intégrant les projections financières et les engagements sur la performance attendue ;

• L’annexe 3 fournit un plan détaillé d’un rapport de performance ministérielle ; • L’annexe 4 fournit un exemple d’une fiche d’identité d’un indicateur de performance ; • L’annexe 5 illustre le passage des objectifs aux indicateurs de performance à travers la

chine de résultats ; • L’annexe 6 fournit un glossaire qui précise certains concepts et termes essentiels.

7

1 Le budget-programme : les concepts et les principes

1.1 Qu’est-‐ce qu’un programme ?

Les approches budgétaires orientées vers la recherche de la performance (ou axées sur les résultats) conduisent à construire un système budgétaire où le budget sera assorti d’indicateurs chiffrés retraçant les effets escomptés des dépenses publiques, et où les responsables de la gestion budgétaire rendront des comptes non seulement sur l’emploi des fonds mais aussi sur les résultats de leurs activités. Elles s’appuient le plus souvent sur une structuration du budget en programmes. L'article 9 de la LOLF définit ainsi le programme : « Un programme regroupe les crédits destinés à mettre en œuvre une action ou un ensemble cohérent d'actions relevant d'un même ministère et auquel sont associés des objectifs précis, définis en fonction de finalités d'intérêt général, ainsi que des résultats attendus et faisant l'objet d'une évaluation ». Les notions de performance et d’approches budgétaires axées sur la performance sont rappelées dans l’encadré 1.1.

Les notions de programme et fonction sont voisines, mais le rôle central du programme dans la gestion budgétaire marque la spécificité du programme, par rapport aux fonctions de la CFAP (classification fonctionnelle des administrations publiques). La CFAP est une classification à vocation universelle et à but plus analytique que de gestion, tandis qu’une classification par programmes doit tenir compte des spécificités de chaque pays, de leurs politiques publiques et des impératifs liés à la gestion budgétaire.

Comme une fonction, un programme regroupe les dépenses indépendamment de leur nature économique. Dépenses courantes et d’investissement auxquelles sont associés les mêmes objectifs font partie du même programme.

Tout le budget d’un ministère est réparti entre les différents programmes. La notion de programme telle que définie dans la LOLF est différente de celle utilisée dans la gestion des projets pour laquelle « le programme est un ensemble d’actions spécifiques ». Conformément à cette définition, le budget des ministères est nécessairement réparti en programmes.

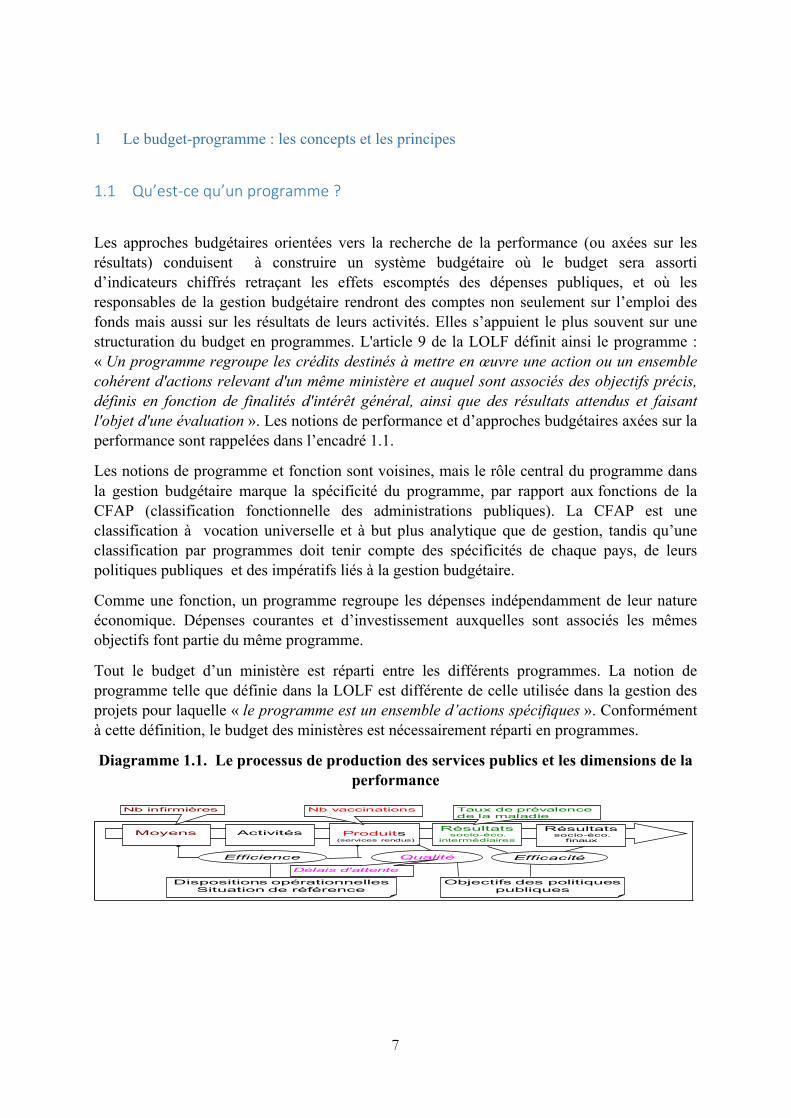

Diagramme 1.1. Le processus de production des services publics et les dimensions de la performance

ActivitésMoyens Produits(services rendus)

Résultatssocio-éco.

intermédiaires

Efficience Qualité

Résultatssocio-éco.

finaux

Efficacité

Dispositions opérationnellesSituation de référence

Objectifs des politiques publiques

Nb infirmières Nb vaccinations Taux de prévalence de la maladie

Délais d'attente

8

1.2 Mettre en place une classification programmatique

La structuration du budget d’un ministère en programmes s’effectue à partir d’une analyse des documents de référence dont la stratégie de l’institution ou du ministère, son organigramme et ses attributions. Le découpage en programme doit refléter les compétences et les politiques publiques de l’institution ou du département ministériel. Lorsqu'une institution ou un ministère est organisé de manière fonctionnelle, la structure en programme peut être voisine

Encadré 1.1. Les approches budgétaires axées orientées vers la performance

Les approches budgétaires visent à renforcer le système budgétaire selon les trois objectifs spécifiques suivants :

• assurer la discipline budgétaire globale, c'est-à-dire la conformité des programmes de dépense aux objectifs macroéconomiques ;

• allouer les ressources de manière efficace, en conformité avec les priorités stratégiques du PND (Plan National de Développement) et des stratégies sectorielles;

• assurer une prestation efficiente des services publics, en fournissant des prestations de qualité au meilleur coût.

La notion de performance dans la conduite des activités publiques rejoint les second et troisième objectifs spécifiques mentionnés ci-dessus. Elle est illustrée par le diagramme 1.1 qui présente le processus de production des services publics et les dimensions de la performance. Les activités publiques consistent à transformer les ressources (les moyens) en produits (les services rendus), qui induisent des résultats socio-économiques, c'est-à-dire une transformation de l’environnement économique et social. Les résultats socio-économiques comprennent : (i) les résultats socio-économiques intermédiaires imputables à un programme ou à une organisation donnée ; et (ii) les résultats socio-économiques finaux, ou impacts, auxquels contribuent plusieurs programmes ou organisations.

La performance dans la conduite des activités publiques a plusieurs dimensions :

• l’efficience de la gestion qui consiste pour un même niveau de ressources, à accroître les produits des activités publiques ou, pour un même niveau d‘activité, à nécessiter moins de moyens, par exemple à réduire les coûts unitaires de délivrance des passeports ;

• la qualité du service rendu, cette dimension vise à mieux spécifier la nature du produit, par exemple à réduire les délais de délivrance des passeports ;

• l’efficacité c'est-à-dire la capacité à atteindre des objectifs socio-économiques préalablement fixés, par exemple l’accès à l’enseignement fondamental.

Ces notions sont relatives. L’efficience s’apprécie en comparant les réalisations à une situation de référence, comme, par exemple, les dispositions organisationnelles initialement prévues ou les résultats passés. L’efficacité s’apprécie en comparant les résultats socio-économiques obtenus aux objectifs des politiques publiques. La recherche de la performance doit s’effectuer dans le respect des contraintes macroéconomiques et des objectifs budgétaires globaux.

9

de la structure administrative (par exemple, le programme maintenance et développement du réseau routier correspondra à la direction des routes). Toutefois, dans d'autres cas, les impératifs liés à la programmation des dépenses et au suivi de la performance peuvent nécessiter une certaine disjonction entre structure en programmes et structure administrative.

Dans toutes les situations, les centres de coût et responsabilités relevant d'un programme doivent donc être clairement identifiés. Il convient d’établir la « cartographie » administrative du programme, c'est-à-dire la table de passage entre, d’une part, les structures administratives, projets et type de transferts et, d’autre part, les programmes. Le tableau 1.1 suivant illustre la construction d’une cartographie administrative d’un programme. Cela revient à identifier le responsable de programme et sa fonction, les services administratifs rattachés au programme, les projets d’investissements ou les composantes de projets rattachés au programme ainsi que les établissements publics1.

Par souci de transparence et de simplicité, il convient d’écarter l’usage de clefs de répartition dans l’établissement de la cartographie des programmes. Une personne doit être affectée à un programme et un seul. Les activités des services transversaux, (ex. Direction des affaires financières [DAF], Direction des ressources humaines [DRH]), etc.), sont regroupées dans un « programme d’administration générale ». Toutefois, ce programme ne doit pas être un fourre-tout, servant par exemple à pallier les difficultés à repartir les dépenses de personnel par programme. Lorsqu’une direction du programme d’administration générale gère certaines activités relevant des fonctions d’un autre programme, les dépenses relatives à ces activités doivent être imputées à cet autre programme. Cette situation peut concerner certains projets d’investissements.

Tableau 1.1. Cartographie administrative d’un programme

Programme Responsable du Programme

Services et entités rattachés (Directions, EPA, fonds spéciaux, budgets annexes)

Projets ou composantes de projets rattachés

1 Il existe de nombreux établissements publics à caractère administratif (universités, centres de recherche, etc.), disposant d'un certain degré d'autonomie de gestion. De telles dispositions organisationnelles visent à faciliter la gestion de ces établissements et à une meilleure efficacité de la dépense. Ces organismes participent à la mise en œuvre des actions publiques et doivent contribuer à leur performance. Il est suggéré de les intégrer progressivement dans les opérations financières de l’Etat. D’ailleurs, la proposition de CDMT ministériel faite consolide leurs opérations avec ceux des ministères.

10

Quelques principes visant à faciliter l’établissement d’une nomenclature programmatique sont présentés dans l’encadré 1.2 ci-dessus. L’encadré 1.3 présente quelques exemples de structuration du budget d’un ministère en programmes.

Ces principes ne sont pas sans poser quelques difficultés supplémentaires, notamment les suivantes, dont il convient de traiter :

• Est-il possible de désigner un responsable de programme (cf. cf. section 1.3) ? • Est-il possible d’établir et de suivre le budget de chaque programme à partir du

budget actuel (le budget de moyens établi sur la base des administrations et de la nature de la dépense) à l’aide d’une table de passage sans recourir à des clefs de répartition ?

• Est-il possible définir les objectifs de performance de chaque programme et de suivre les indicateurs associés (cf. section 1.4)?

1.3 La gestion des programmes La mise en œuvre des programmes repose sur une personne-clé, le responsable de programme (RDP). Il est garant à l’échelle nationale de la mise en œuvre et de la performance de son programme (cf. encadré 1.3). Sur le terrain, il en délègue la gestion à un GAC (Gestionnaire d’Activités). Il pilote la gestion des crédits et des emplois conformément aux objectifs présentés et aux résultats recherchés et de façon compatible, dans la durée, avec les objectifs

Encadré 1.2. Structurer le budget en programme : quelques bons principes

• Le programme correspond à une politique publique ou un segment de politique publique. Il regroupe les dépenses indépendamment de leur nature économique. En particulier les dépenses de personnel et d’investissement devront être regroupées de la même manière que les dépenses de biens et services concourant à la même finalité.

• Pour la responsabilisation et la gestion courante, le programme doit être défini au sein des institutions ou ministères.

• Chaque programme doit correspondre à un regroupement clairement défini de directions ou services, projets d’investissement et transferts. Une grille de passage entre la structure administrative et le programme doit être établie (« cartographie du programme »).

• On n'utilisera pas de clef de répartition et on ne fera pas de comptabilité analytique pour structurer le budget en programmes. Dans ces conditions : ü les dépenses non affectables à un programme opérationnel particulier sont regroupées dans

un programme d’administration générale ; ü un membre du personnel est affecté à un seul programme ; ü La structure programmatique doit être relativement stable pour assurer une continuité dans la

gestion, même dans un contexte de recomposition du gouvernement. • La structure de programmes doit être exhaustive, c'est-à-dire recouvrir la totalité des structures de

l’institution ou du ministère concerné. • Le nombre de programmes par ministère sera limité (4 ou 5 en moyenne, par exemple). • On évitera des budgets d’activités excessivement détaillés.

11

de maîtrise de la dépense publique. A cette fin, les PTA (plans de travail annuels), les plans de passation des marchés et les plans d’engagements peuvent être soumis à son approbation. Les rapports d’exécution du budget doivent lui être transmis. De manière plus générale, il doit travailler en étroite collaboration avec les services d’administration générale du ministère, tels que la DAF, et les autres services de fonction support chargés de la mise en œuvre opérationnelle des programmes. Ces directions transversales sont appelées à exercer une fonction de support aux programmes, en mettant à la disposition des RDP les informations qu’elles gèrent (fichier projet, fichier du personnel, etc.) et en leur apportant dans le champ de leur compétence un appui technique pour la préparation des documents de programmation des dépenses et de performance.

Tout comme le RDP, le GAC gère une enveloppe globale de moyens (crédits et personnel) et s’engage sur des objectifs opérationnels à atteindre. Il répartit les moyens dont il dispose entre les différentes SOA (services opérationnels d’activités) qui mettent en œuvre les activités qu’il définit.

Les RDP sont des hauts fonctionnaires à qui le ministre confie la gestion du programme. Parfois, une Direction Générale (ou une direction technique) correspondra à un programme, et le Directeur Général (ou le directeur technique) sera naturellement le responsable de programme. Le secrétaire général du ministère, ou à défaut le DAF, pourra être le responsable de programme pour le programme d’administration générale. Parfois, il sera

Encadré 1.3 Exemples de structuration du budget d’un ministère en programmes

Ministère de la justice

• Administration et coordination • Administration judiciaire • Administration pénitentiaire

Ministère des finances et du budget

• Administration et coordination • Gestion du budget • Gestion fiscale • Douanes • Trésor • Action sociale et développement

Ministre de l’Agriculture et du Développement Rural (proposition)

• Administration et coordination • Développement agricole • Développement rural • Protection des végétaux

12

nécessaire de nommer un responsable ad hoc, quand par exemple un programme correspond au regroupement de plusieurs directions générales directions ou directions générales du même niveau hiérarchique. Mais, ce RDP doit jouir d’une autorité suffisante et d’une légitimité pour piloter le programme.

Les GAC sont les interlocuteurs directs du RDP dans ses missions. Ils représentent le « premier niveau opérationnel » du programme. Ils peuvent être des directeurs techniques, des directeurs régionaux ou des autorités qui représentent des regroupements de ces structures. L’on relève un très grand nombre de GAC et donc de SOA dans certains programmes. Cela a pour conséquence une fragmentation des enveloppes de crédit. Il est à préconiser de restreindre les attributions de GAC aux gestionnaires effectivement chargés de mettre en œuvre une politique publique s’appuyant sur des moyens humains et financiers substantiels. Ces questions sont à traiter aux cas par cas.

Au sein de chaque institution ou ministère, un coordonnateur des programmes (CDP), qui doit être de préférence le Secrétaire général, devra coordonner les activités des différents programmes et assurer que les responsables administratifs et les responsables de programme coopèrent efficacement, sans conflits. La gestion budgétaire sur la base du programme ne remet pas en cause systématiquement l’existence des différentes directions2. Pour garantir la déclinaison effective des libertés et des responsabilités nouvelles accordées aux gestionnaires et obtenir un pilotage souple et cohérent des politiques publiques, le dialogue de gestion doit prendre le pas sur les logiques administratives verticales (cf. encadré 1.4). Pour assurer le succès du dialogue de gestion et éviter tout chevauchement de compétences, il est nécessaire d’expliciter et formaliser dans des protocoles (ou chartes) de gestion le rôle des différents acteurs participant à la mise en œuvre des programmes d’un ministère et les relations entre ces différents acteurs. L’encadré 1.5 suivant présente le contenu possible d’un protocole de gestion. La préparation d’un tel document devrait impliquer les principaux acteurs concernés par la gestion des programmes. Ces acteurs comprennent, entre autres, le coordonnateur des programmes, les responsables de programme, les principaux services du programme d’administration générale (ex. la DAF), les principaux services et entités chargés de la mise en œuvre des programmes (ex. les directeurs des services déconcentrés), et les services du contrôle financier.

2 Il est souhaitable de procéder conjointement à la structuration du budget en programmes et à une réorganisation administrative de manière à faire correspondre l’organisation administrative et la structuration programmatique. Toutefois, les réformes administratives demandent beaucoup de temps. La structuration budgétaire par programmes se fait alors à administration constante.

13

Encadré 1.4. Qu’est-ce que le dialogue de gestion ?

Le dialogue de gestion est un processus d'échanges et de décision institué entre un niveau administratif et les niveaux qui lui sont subordonnés, concernant les volumes de moyens mis à disposition des entités subordonnées, les objectifs qui leur sont assignés, et plus généralement la notion de performance applicable aux politiques publiques considérées. De la délégation des responsabilités suite à l’introduction de la gestion budgétaire basée sur le programme naît le dialogue de gestion, dont est gardien et animateur le Responsable de Programme.

Il doit être au cœur de la nouvelle chaîne de responsabilité managériale : il porte sur la déclinaison des objectifs, le choix des indicateurs, la répartition des moyens disponibles, l’expression des besoins et les différents modes de pilotage. Le dialogue de gestion comporte deux axes: l’axe vertical et l’axe horizontal. Le dialogue horizontal, le moins naturel dans un système administratif fortement hiérarchisé, est un facteur clé de succès de la gestion budgétaire par programme.

Au niveau central, le dialogue de gestion s'instaure:

• d’une part, selon un axe horizontal, entre le responsable de programme et les directeurs participant au programme ou chargés de services d’appui (affaires financières, ressources humaines, etc.) ainsi que l’autorité chargée du contrôle des dépenses ;

• d’autre part, selon un axe vertical, entre le responsable du programme et les responsables opérationnels chargés de sa mise en œuvre.

Au niveau territorial, le dialogue de gestion englobe les acteurs locaux tels que les chefs de service déconcentrés, le représentant local de l’Etat et l’autorité localement chargée du contrôle des dépenses.

Le dialogue de gestion s’inscrit dans une dynamique d’amélioration graduelle de la gestion publique, à partir d’un état des lieux partagé. Il a pour enjeu l’optimisation de la gestion et des modes d’action de l’administration, le bon usage de l’ensemble des ressources publiques, la cohérence entre ces ressources, l’activité et les objectifs des services.

Encadré 1.5. Contenu possible d’un protocole de gestion dans un ministère

• Les responsabilités et les obligations de compte-rendu de chaque acteur dans le pilotage des activités et de la performance (préparation des documents de performance et des rapports d’exécution ;

• Les rapports que ces acteurs entretiennent entre eux ; • Les règles et les responsabilités de chaque acteur du ministère dans la gestion de crédit

(mouvement de crédit, délégation de crédit, engagement, ordonnancement) dans le respect des dispositions législatives et règlementaires nationales ;

• Les responsabilités au sein du ministère en matière de préparation et passation des marchés publics, dans le respect des dispositions du code des marchés publics ;

• Les responsabilités en matière de gestion des ressources humaines.

14

1.4 Le suivi de la performance d’un programme

Les documents de performance et les rapports d’exécution 1.4.1

Mettre en place un dispositif de suivi de la performance est au cœur d’une approche budgétaire programmatique. Cela comporte la production de deux documents clefs :

• Le document de performance3 d’une institution ou d’un ministère énonce, par programme, les objectifs et les résultats attendus. Il devrait être annexé au projet de loi de finances. Un plan possible de ce document est présenté dans l’encadré 2.3 infra. Ce plan se mettra en place progressivement.

• Le rapport d’exécution montrant le niveau de réalisation des objectifs et indicateurs, identifiant les difficultés rencontrées et les mesures correctrices. Ce rapport peut être organisé de la même manière que le document de performance. Il devrait être préparé au cours des premiers mois de l'année suivant l'année sous revue, pour être disponible vers avril ou mai, de manière à permettre un feedback sur la préparation du budget suivant.

Ce rapport est préparé chaque année par les RDP des institutions et ministères, après la clôture de l’exercice budgétaire pour montrer le niveau de réalisation des résultats. Il a deux fonctions : (i) il permet à l’exécutif de tirer les leçons de l’exécution du budget et (ii) lorsqu’il est annexé au projet de loi de règlement, il répond aux obligations de redevabilité, l’exécutif rendant compte et rendant des comptes sur les résultats atteint en matière de performance.

Comme l’indique l’encadré 1.6 suivant, il comprend les éléments suivants : (i) un résumé des activités du ministère au cours de l’année, soulignant les faits marquants et les résultats les plus importants survenus au cours de l’année ; (ii) l’évolution des indicateurs socio-économiques finaux présentés dans le document de performance ; (iii) un résumé de l’exécution budgétaire comparant les prévisions et réalisations par programme et (iv) une présentation du bilan de chaque programme et des réalisations par objectif et indicateur4.

3 Ce document est appelé dans de nombreux projet de performance. 4 Le bilan vise à expliquer le déroulement des activités du programme et à situer ces activités par rapport aux principaux axes stratégiques. Les résultats en matière de performance doivent être comparés aux prévisions du CMT. Les écarts par rapport aux cibles fixées dans le document de performance ou le CDMT doivent être expliqués. Lorsque qu’ils sont pertinents, les résultats sont désagrégés par régions, bénéficiaires ou acteurs du programme pour identifier les difficultés particulières rencontrées.

15

1.4.2 Objectifs et indicateurs de performance

Les objectifs spécifiques d’un programme doivent traduire de manière adaptée au contexte national les trois dimensions de la performance suivantes (l’efficience de la gestion, la qualité du service et l’efficacité). Ces dimensions sont définies dans l’encadré 1.1 ci-dessus.

Les documents de performance n’ont évidemment pas vocation à comporter l’ensemble des objectifs décrivant un programme. Ils privilégient un nombre limité d’objectifs (2 à 3 objectifs par programme) parmi les plus importants et les plus prioritaires compte tenu des orientations stratégiques de l’institution ou du ministère.

Ils doivent privilégier ce qui intéresse le Parlement et les citoyens et représente un enjeu important pour chaque programme. Il est donc nécessaire d’être très sélectif dans le choix de ces objectifs. Il conviendra en général de présenter 2 ou 3 objectifs par programme.

On retient souvent des objectifs socio-économiques spécifiques à un programme qui sont, en général, la « déclinaison » au niveau du programme des objectifs des stratégies, c'est-à-dire qu’ils traduisent la contribution du programme à la réalisation des objectifs des stratégies (et, en particulier du PND). La réalisation de certains objectifs finaux des stratégies (par exemple, la croissance de la production agricole) peut dépendre à la fois des interventions de plusieurs programmes et de celle du secteur privé. Il conviendra alors d’identifier lors de leur « déclinaison », les objectifs spécifiques au programme (par exemple, l’amélioration de la productivité agricole suite à des actions de vulgarisation).

Encadré 1.6: Le Rapport d’exécution d’un ministère

Suggestion d’un plan

Présentation générale

Résumé de l’activité du ministère ; Présentation de l’évolution de quelques indicateurs stratégiques ; Résumé de l’exécution budgétaire

Les rapports d’exécution des programmes

Par programme

Bilan résumé de la mise en œuvre du programme ; Évolution des indicateurs de performance ; Évolution des crédits par GAC ; Exécution des autorisations d’engagement ; Exécution des prévisions d’effectifs.

Annexes : toute annexe jugée utile

16

La performance d’un programme est suivie à l’aide d’indicateurs de performance. Les indicateurs de moyens et produits (les services rendus) permettent de suivre l’efficience, ainsi que les dispositions opérationnelles mises en place. Les indicateurs de résultats socio-économiques permettent de suivre le degré de réalisation des objectifs socio-économiques, et, donc, l’efficacité.

Les documents de performance privilégient en général des indicateurs de résultats socio-économiques imputables au programme5, afin d’apprécier la contribution du programme à la réalisation des objectifs de politique publique. Néanmoins, l’efficience et la qualité du service rendu peuvent être suivies. En particulier, pour les programmes d’administration générale, les indicateurs portent le plus souvent sur l’efficience ou la qualité du service rendu (par exemple, le temps nécessaire pour préparer un dossier d’appel d’offre, nombre d’agents formés, …). L’encadré 1.7 distingue les concepts d’indicateur socio-économique de « haut niveau » et d’indicateur de performance. Les stratégies proposent souvent des indicateurs soco-économique de haut niveau qu’il convient, pour leur opérationnalisation, de décliner en indicateur de performance.

Comme l’indique l’annexe 5, il peut être intéressant de faire appel à la « chaîne des résultats » pour le passage des objectifs aux indicateurs. Les indicateurs de performance figurant dans les documents de performance d’un programme peuvent différer à la fois des : (i) indicateurs des stratégies qui portent souvent sur des résultats socio-économiques finaux dépendant de plusieurs programmes et éventuellement d’autres acteurs que l’État ; et des (ii) indicateurs issus des plans d’activités qui sont souvent centrés sur les dispositions opérationnelles et comprennent un nombre relativement élevé d’indicateurs de moyens et produits (ou services rendus).

Chaque indicateur doit faire l’objet d’une fiche d’identité (cf. annexe 6) indiquant ses conditions d’élaboration (mode de collecte des données de base, mode de calcul de l’indicateur,…) l’organisme en charge de la collecte et de la centralisation des données, ses limites ou ses biais. Il doit être6 :

• pertinent, c’est-à-dire permettre d’apprécier les résultats réellement obtenus (cohérent avec l’objectif, se rapportant à un aspect substantiel du résultat attendu, permettant de porter un jugement, évitant les effets contraires à ceux recherchés);

• utile (disponible à intervalles réguliers, se prêtant à des comparaisons, exploité par les administrations, compréhensibles) ;

• solide (pérenne, de fiabilité incontestable, tout en étant élaboré à un coût raisonnable) ; • vérifiable et auditable.

5 Les résultats socio-économiques imputables à un programme sont souvent qualifiés de « résultats intermédiaires » ou « effets » par opposition à des « résultats finaux » ou « impacts ». Les indicateurs de résultats socio-économiques finaux doivent être aussi publiés dans la partie du CDMT ministériel, mais pas dans le projet de performance d’un programme qui ne les influence qu’en partie. 6 Les caractéristiques d’un bon indicateur de performance sont souvent spécifiées par l’acronyme SMART, l’indicateur devant être spécifique à l’objectif de performance, mesurable, atteignable, réaliste et temporel (avec des cibles fixées dans le temps). Schiavo-Campo et Tommasi utilisent l’acronyme CREAM pour décrire les caractéristiques d’un bon indicateur qui doit être : Clear (clair, précis, sans équivoque), Relevant (pertinent par rapport à l’objectif de performance), Economic (pouvant être suivi à un coût raisonnable), Adequat (adéquat, combiné à d’autres indicateurs il donne une base satisfaisante pour le suivi de la performance), Monitorable (peut être suivi).

17

Les valeurs cibles des indicateurs devront être cohérentes avec les projections financières. Le chiffrage de ces indicateurs pourrait être effectué en deux temps : (i) lors de la transmission auprès du MFB du projet de budget et de CDMT, les indicateurs permettant de justifier ces projets ; (ii) après arbitrages lors de la finalisation des projets de budget et CDMT.

Encadré 1.7. Indicateurs socio-économiques de « haut niveau » et indicateurs de performance

Pour évaluer l'impact de l'ensemble des actions de l'Etat, suivre le PND et piloter la politique de développement, il est nécessaire de suivre des indicateurs socio-économiques reflétant l'impact de l'ensemble des actions de l'Etat comme par exemple le taux de mortalité ou les indicateurs de bonne gouvernance, tels que l'indice de perception de la corruption de Transparency International ou l'indicateur de l’efficacité de l’Etat de la Banque mondiale.

Mais, ces indicateurs de "haut niveau" ne sont, en général, pas attribuables à un programme donné. Les documents budgétaires pourront retracer ces indicateurs au niveau de la présentation générale de la politique budgétaire ou des politiques sectorielles, mais pas au niveau d'un programme pris individuellement.

Au niveau d'un programme, il convient de privilégier des indicateurs de produits et de résultats intermédiaires, qui permettent plus aisément d’identifier les mesures visant à améliorer la performance, plutôt que de suivre des indicateurs dont l’évolution dépend en partie de facteurs étrangers au programme. Ces indicateurs doivent traduire les principales préoccupations quant à la performance, ou la non performance, du programme. Ils ne sont pas limités aux seuls objectifs du PND, mais la contribution du programme aux objectifs du PND doit être suivie, lorsque pertinent.

18

2 Les documents de la programmation budgétaire pluriannuelle 2.1 Placer le budget dans une perspective pluriannuelle

Les objectifs 2.1.1

Placer le budget annuel dans une perspective pluriannuelle vise à renforcer le système budgétaire selon les trois objectifs spécifiques suivants :

• Assurer la discipline budgétaire globale, en s'assurant que l'impact budgétaire futur des politiques publiques est compatible avec les possibilités financières de l’Etat et en adéquation avec le cadre macroéconomique.

• Allouer les ressources entre secteurs de manière efficace, c'est-à-dire en conformité avec les objectifs de politique publique, par le développement d'outils et méthodes assurant le lien entre le plan national de développement et les stratégies sectorielles et le budget.

• Améliorer la performance opérationnelle, c'est-à-dire l'efficience et l'efficacité dans la fourniture de services publics, en donnant aux gestionnaires une meilleure prévisibilité pour gérer leurs programmes et en fournissant un cadre pour le suivi de la performance.

Dans le cadre du budget annuel, les inflexions pouvant être apportées aux politiques budgétaires sont marginales. Les réallocations de ressources en fonction de nouvelles priorités, doivent être planifiées dans le temps. Placer le budget dans une perspective pluriannuelle permet ainsi de définir le sentier de réalisation progressive des objectifs stratégiques définis dans le PND et autres documents stratégiques. Les outils et les procédures associées permettant de placer le budget dans une perspective pluriannuelle et de faciliter ainsi l’opérationnalisation du Plan national de développement sont décrits ci-dessous.

Les outils 2.1.2

Le diagramme 2.1 suivant illustre de façon schématique l’articulation entre les différents outils de la programmation budgétaire pluriannuelle :

• les stratégies sont élaborées en amont des processus de budgétisation et de programmation financière. Le chiffrage de leur coût doit être réaliste, mais il ne prend pas nécessairement en compte les derniers développements de la conjoncture économique ;

• l’OGT définit l’enveloppe globale des ressources en tenant compte des objectifs macroéconomiques et de l’évolution de la conjoncture économique ;

• l’allocation entre les institutions et ministères de l’enveloppe globale des ressources est effectuée par le CBMT (CDMT global), en fonction des stratégies nationales ;

• les CDMT des institutions et ministères allouent les enveloppes de ressources définies dans le CBMT à des programmes et éventuellement activités selon la stratégie du département concerné, le processus pouvant être en partie itératif ;

19

• le budget et la première tranche annuelle du CBMT et des CDMT sont cohérents.

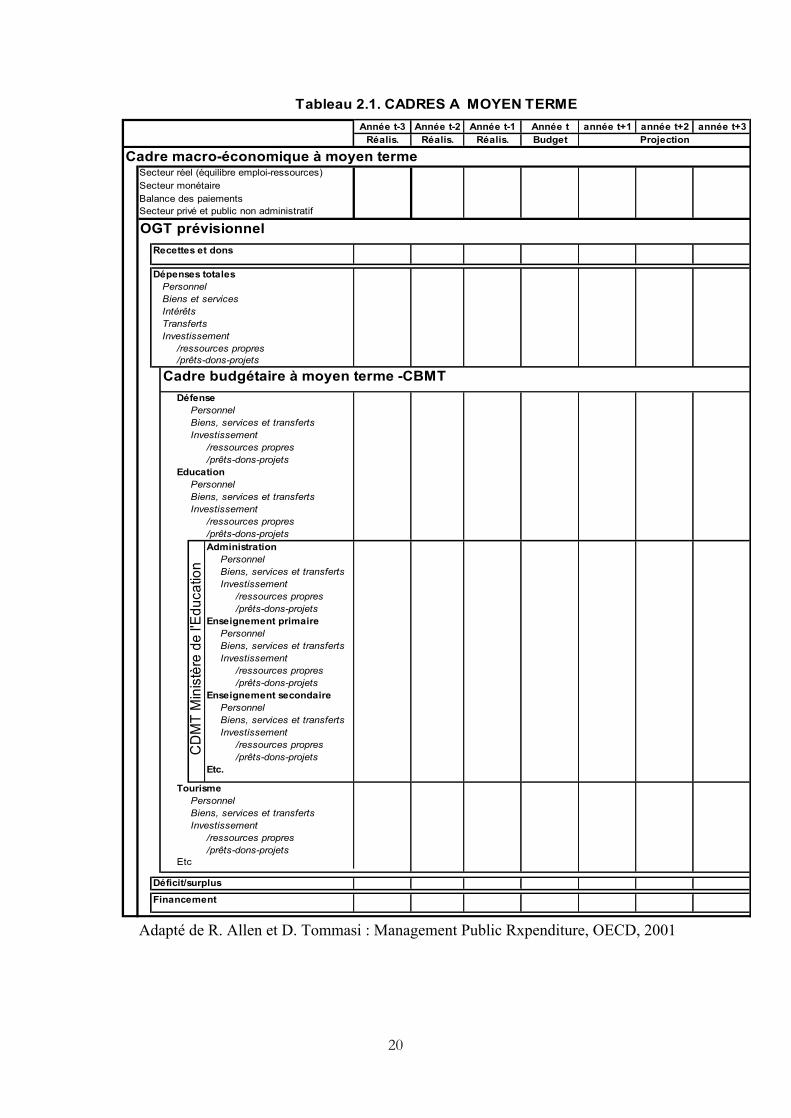

Le tableau 2.1 suivant précise l'articulation entre les trois différents cadres de programmation financière : l’OGT prévisionnel, le CBMT et les CDMT des institutions et ministères.

Le CBMT et les CDMT ne se substituent pas aux plans et stratégies, mais visent à améliorer le lien entre le budget et les plans et stratégies en définissant un sentier de réalisation des objectifs stratégiques respectant les contraintes financières à moyen terme telles qu’identifiées lors de la préparation du budget.

Pour que la programmation budgétaire pluriannuelle puisse remplir ses objectifs, les grands principes suivants doivent être retenus :

• le CBMT doit être conforme à l'OGT prévisionnelle, qui définit les objectifs budgétaires globaux, et doit être basée sur des prévisions de ressources réalistes et prudentes;

• la programmation budgétaire pluriannuelle et la préparation du budget doivent relever d'un processus totalement unifié;

• les contraintes financières doivent être au cœur de ce processus; et • les décideurs doivent être impliqués aux étapes clefs du processus. La programmation

budgétaire pluriannuelle n'est pas un simple exercice technocratique.

Diagramme 2.1. Plans/stratégies, cadres à moyen terme et budget

: Contrainte financière

Prep

arés

ann

uelle

men

t

Stratégies sectorielles

Stratégie nationale / Plan National de développement

Cadre macro-économique à moyen

terme / OGTPlafonds ministériels /

CBMT

Budget CDMTministériels

Conjoncture économique

CD

MT

ChiffrageSimulations

20

Année t-3 Année t-2 Année t-1 Année t année t+1 année t+2 année t+3Réalis. Réalis. Réalis. Budget

Cadre macro-économique à moyen termeSecteur réel (équilibre emploi-ressources)Secteur monétaireBalance des paiementsSecteur privé et public non administratif

OGT prévisionnelRecettes et dons

Dépenses totalesPersonnelBiens et servicesIntérêtsTransfertsInvestissement

/ressources propres/prêts-dons-projets

Cadre budgétaire à moyen terme -CBMTDéfense

PersonnelBiens, services et transferts Investissement

/ressources propres/prêts-dons-projets

EducationPersonnelBiens, services et transferts Investissement

/ressources propres/prêts-dons-projetsAdministration

PersonnelBiens, services et transferts Investissement

/ressources propres/prêts-dons-projets

Enseignement primairePersonnelBiens, services et transferts Investissement

/ressources propres/prêts-dons-projets

Enseignement secondairePersonnelBiens, services et transferts Investissement

/ressources propres/prêts-dons-projets

Etc.

TourismePersonnelBiens, services et transferts Investissement

/ressources propres/prêts-dons-projets

Etc

Déficit/surplus

Financement

Tableau 2.1. CADRES A MOYEN TERME

Projection

CD

MT

Min

istè

re d

e l'E

duca

tion

Adapté de R. Allen et D. Tommasi : Management Public Rxpenditure, OECD, 2001

21

2.2 Les stratégies

Comme l’indique le diagramme 2.1, l’élaboration ou la mise à jour de stratégies (ou plans) nationales et sectorielles à moyen et long terme doivent être le point de départ pour la mise en place d’une budgétisation axée sur les objectifs de politique publique. Cette tâche se situe en amont de la budgétisation. L’encadré 2.1 suivant résume le contenu possible d’une stratégie sectorielle.

Le chiffrage des stratégies sectorielles doit être réaliste. Ce réalisme peut être apprécié de manière grossière en comparant les estimations de coût avec l'évolution passée des dépenses et avec les projections macroéconomiques. Cependant, contrairement à un CDMT, une stratégie ne vise pas à établir une programmation financière sous contrainte financière « dure ». Le chiffrage d'une stratégie peut comprendre des variantes et des gaps financiers, pour autant qu’il reste réaliste. Les estimations de coûts de la stratégie doivent être mises à jour régulièrement, mais il n’est pas nécessaire d'effectuer cette mise à jour chaque année.

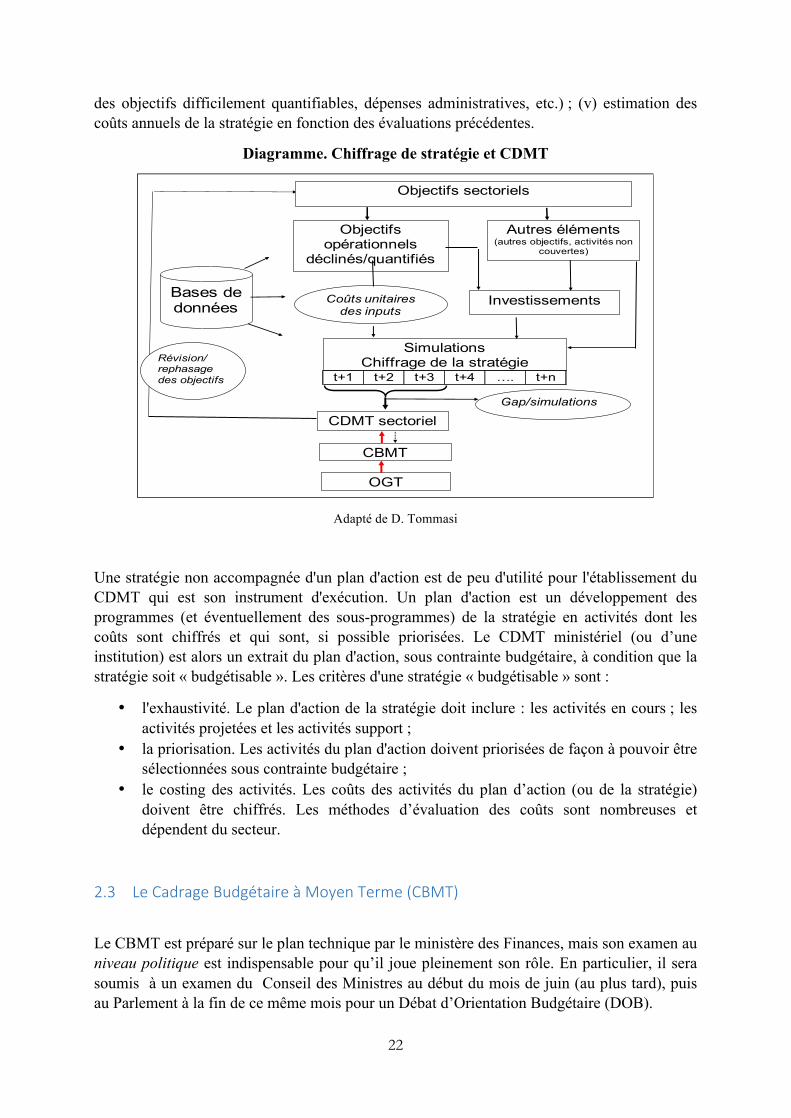

Le chiffrage des stratégies sectorielles est un des points de départ de la préparation d'un CDMT. Comme l’indique le diagramme suivant, la démarche pour chiffrer les coûts d'une stratégie comprend les activités suivantes: (i) identification des objectifs ; (ii) déclinaison, lorsque possible de ces objectifs, en objectifs quantifiables spécifiques quantifiables (par exemple, ratio maîtres-élèves) ; (iii) évaluation des coûts en fonction de ces objectifs quantifiés et évaluation des investissements nécessaire pour remplir ces objectifs quantifiés ; (iv) évaluation des dépenses non couvertes par les estimations précédentes (dépenses liées à

Encadré 2.1. Les éléments d’une stratégie sectorielle

• Les choix stratégiques de développement sectoriel, en cohérence avec les objectifs de développement du pays tels qu’affichés dans le programme du gouvernement et les plans ou stratégies nationales;

• Une hiérarchie d’objectifs, en cohérence avec les objectifs du gouvernement ; • Des orientations en matière d'allocation intra-sectorielle des ressources ; • Une présélection des projets et programmes d’investissement basée sur des

instruments tels le cadre logique, des grilles d'analyse et lorsque pertinent des analyses coût-efficacité ou coût-avantage ;

• Les indicateurs critiques de progrès dans la mise en œuvre de la stratégie ; • L’évaluation des coûts et de sa stratégie de financement, en identifiant les principaux

programmes d'investissement ; • Un planning des activités ; • Les méthodes, mécanismes, et indicateurs pour l’évaluation des impacts de la

stratégie ; • Les mécanismes et modalités d’évaluation de l’exécution de la stratégie, et diffusion

des résultats de l’évaluation ; • Les lignes de responsabilisation dans la mise en œuvre de la stratégie.

22

des objectifs difficilement quantifiables, dépenses administratives, etc.) ; (v) estimation des coûts annuels de la stratégie en fonction des évaluations précédentes.

Diagramme. Chiffrage de stratégie et CDMT

Objectifs opérationnels

déclinés/quantifiés

Autres éléments (autres objectifs, activités non

couvertes)

Coûts unitaires des inputs

Investissements Bases de données

Simulations Chiffrage de la stratégie

OGT

CBMT

CDMT sectorielGap/simulations

Révision/rephasage des objectifs

Objectifs sectoriels

t+1 t+2 t+3 t+4 …. t+n

Adapté de D. Tommasi

Une stratégie non accompagnée d'un plan d'action est de peu d'utilité pour l'établissement du CDMT qui est son instrument d'exécution. Un plan d'action est un développement des programmes (et éventuellement des sous-programmes) de la stratégie en activités dont les coûts sont chiffrés et qui sont, si possible priorisées. Le CDMT ministériel (ou d’une institution) est alors un extrait du plan d'action, sous contrainte budgétaire, à condition que la stratégie soit « budgétisable ». Les critères d'une stratégie « budgétisable » sont :

• l'exhaustivité. Le plan d'action de la stratégie doit inclure : les activités en cours ; les activités projetées et les activités support ;

• la priorisation. Les activités du plan d'action doivent priorisées de façon à pouvoir être sélectionnées sous contrainte budgétaire ;

• le costing des activités. Les coûts des activités du plan d’action (ou de la stratégie) doivent être chiffrés. Les méthodes d’évaluation des coûts sont nombreuses et dépendent du secteur.

2.3 Le Cadrage Budgétaire à Moyen Terme (CBMT)

Le CBMT est préparé sur le plan technique par le ministère des Finances, mais son examen au niveau politique est indispensable pour qu’il joue pleinement son rôle. En particulier, il sera soumis à un examen du Conseil des Ministres au début du mois de juin (au plus tard), puis au Parlement à la fin de ce même mois pour un Débat d’Orientation Budgétaire (DOB).

23

Instrument de cadrage lors de la phase stratégique du cycle de préparation budgétaire, le CBMT doit être actualisé en fin de ce cycle et joint aux documents budgétaires présentés au Parlement. Le CBMT servant au cadrage est présenté par institutions et ministères et par grandes catégories (cf. tableau 2.1 ci-dessus). Dans les documents d'analyse du budget et les documents présentés au Parlement, il conviendrait de présenter aussi ce CBMT par fonctions ou par missions. Ces fonctions peuvent correspondre aux dix divisions de la CFAP/COFOG, comme dans le tableau 2.2, ou être plus détaillée pour identifier des sous-fonctions correspondant à des priorités spécifiques (comme, par exemple, l’enseignement primaire). Les dépenses relatives à l’investissement pourraient être précisées par source de financement (ressources internes, ressources externes sur prêts et ressources externes sur dons).

Les fonctions et les missions ont l’avantage d’être stables par rapport aux changements fréquents causés par les réorganisations administratives.

Le CBMT ne doit pas se limiter à un simple ensemble de données chiffrées projetant les plafonds des dépenses. Il doit être intégré dans une note présentant les orientations de la politique budgétaire et financière de l’Etat. Les hypothèses économiques sur lesquelles sont basées les prévisions de recettes et les plafonds de dépense doivent y être justifiées. Les plafonds de dépense par institutions et ministères doivent être analysés au regard des priorités intersectorielles, des tendances passées et des capacités de réalisation. Cette note doit comporter une analyse de la situation des entreprises publiques et des administrations publiques autres que l’Etat ainsi que la stratégie d’endettement public. Elle doit décrire les mécanismes régissant l’aide extérieure et les ressources naturelles ainsi que les risques les concernant.

L’encadré 2.2 ci-dessous présente un plan possible de cette note d'orientation budgétaire. Il risque d’être difficile de disposer rapidement de l’ensemble des données requises, notamment celles du chapitre 4. Le contenu de cette note sera progressivement amélioré en fonction des progrès en matière de centralisation de l’information.

24

Encadré 2.2. Plan d’un CBMT avec document d’orientation économique du

budget Introduction Chapitre I. Le contexte économique

• Evolution économique récente (t-3 à t-1) : PIB et équilibre emplois-ressources, balance des paiements, situation monétaire et OGT ;

• Perspectives pour l’année en cours • Objectifs de politique et projections macro-économiques pour la période t+1 à

t+3. Chapitre II. Les finances publiques

• Evolution récente par grande catégorie de recettes et dépense ; • Analyse des dépenses fiscales ; • Analyse de l’exécution du budget de l’année t (année en cours) ; • évolution prévue pour les années t+1 à t+3 : mise en regard avec les objectifs du

Plan National de Développement ; implications pour la politique fiscale et la politique de dépenses ;

• Encours de la dette publique au 31 décembre de l’année t-1 ; encours prévisionnel au 31 décembre de l’année t (en distinguant dette intérieure et extérieure ; dette directe et avalisée) ;

• la politique d’endettement au cours de la période t à t+3, l’évolution de l’encours et du service de la dette publique.

Chapitre III. La mise en œuvre des stratégies nationales et sectorielles

• Rappel des priorités sectorielles ; • Tendances récentes (t-3 à t) ; difficultés éventuelles dans la mise en œuvre des

stratégies et du PND ; identification de mesures correctrices ; • Orientations pour la période t+1 à t+3, y compris le CBMT ; • Difficultés et risques dans la mise en œuvre de la politique budgétaire et des

stratégies ; • Stratégie de réforme des finances publiques. Chapitre IV. La gestion de l’aide extérieure • Le mécanisme de coordination t d’harmonisation de l’aide • L’aide budgétaire • Les approches sectorielles

Chapitre V. La gestion des ressources naturelles • Le cadre juridique de la gestion des ressources naturelles • La stratégie sectorielle de gestion des ressources naturelles • Les contrats en cours • Les recettes en cours et les perspectives

25

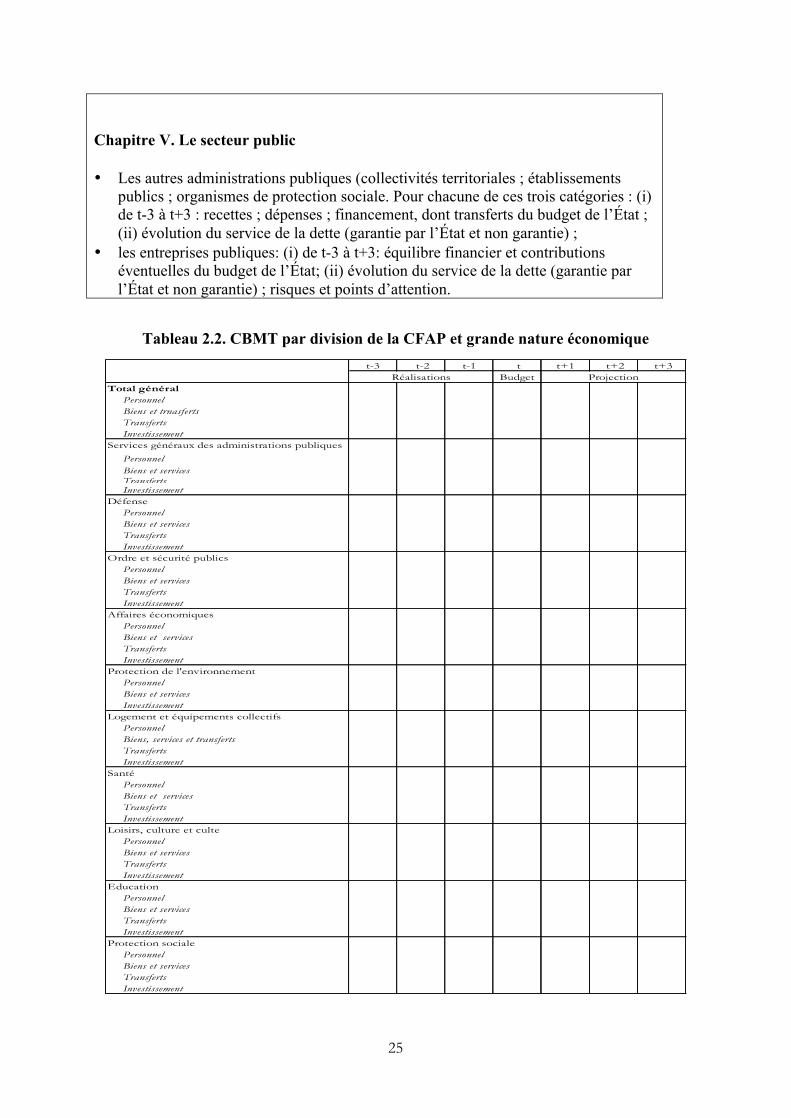

Chapitre V. Le secteur public

• Les autres administrations publiques (collectivités territoriales ; établissements publics ; organismes de protection sociale. Pour chacune de ces trois catégories : (i) de t-3 à t+3 : recettes ; dépenses ; financement, dont transferts du budget de l’État ; (ii) évolution du service de la dette (garantie par l’État et non garantie) ;

• les entreprises publiques: (i) de t-3 à t+3: équilibre financier et contributions éventuelles du budget de l’État; (ii) évolution du service de la dette (garantie par l’État et non garantie) ; risques et points d’attention.

Tableau 2.2. CBMT par division de la CFAP et grande nature économique t-3 t-2 t-1 t t+1 t+2 t+3

BudgetTotal général

PersonnelBiens et trnasfertsTransfertsInvestissement

Services généraux des administrations publiques

PersonnelBiens et services TransfertsInvestissement

DéfensePersonnelBiens et services TransfertsInvestissement

Ordre et sécurité publicsPersonnelBiens et services TransfertsInvestissement

Affaires économiquesPersonnelBiens et services TransfertsInvestissement

Protection de l'environnementPersonnelBiens et services Investissement

Logement et équipements collectifsPersonnelBiens, services et transferts TransfertsInvestissement

SantéPersonnelBiens et services TransfertsInvestissement

Loisirs, culture et cultePersonnelBiens et services TransfertsInvestissement

EducationPersonnelBiens et servicesTransferts Investissement

Protection socialePersonnelBiens et servicesTransferts Investissement

Réalisations Projection

26

2.4 Les documents ministériels

Présentation générale 2.4.1

Dans le cadre d’une approche budgétaire pluriannuelle axée sur la performance, les institutions ou ministères, et en leur sein les RDP notamment, élaborent deux documents lors de la préparation du budget. Le premier document est le CDMT qui répartit les plafonds des dépenses du CBMT par programmes et éventuellement par activités selon les objectifs de la stratégie sectorielle. Le second est un document montrant les engagements pris en matière performance, rappelant les objectifs de leurs programmes et présentant des indicateurs sur la performance attendue. Ces indicateurs peuvent concerner un objectif à atteindre dans l'année du budget ou être pluriannuels et définir le cheminement vers une cible à moyen terme. Ces deux documents doivent être cohérents. Ils sont basés sur la même politique (ou stratégie) sectorielle. Il est ainsi décidé de préparer un document unique intégrant le CDMT et les engagements, comme cela se fait dans plusieurs pays, notamment en Afrique du Sud et au Bangladesh. Dans ce guide, le CDMT est ce document unifié. La structure et la couverture du CDMT sont décrites dans la section 2.4.2 ci-dessous. Un autre document, le rapport d’exécution, permet aux différents gestionnaires du budget de rendre compte et rendre des comptes aux citoyens. Il est décrit dans la section 1.4.1 ci-dessous.

La structure et le contenu du CDMT 2.4.2

L’encadré 2.3 présente une esquisse de plan de CDMT. Il comprend une présentation générale du ministère et de sa stratégie, les projections des dépenses pluriannuelles (à moyen terme) du ministère, les engagements en matière de performance des actions publiques pris dans le cadre des programmes du ministère, une analyse des difficultés et des défis pour la mise en œuvre de ces actions ainsi que des annexes, notamment une annexe sur les projets d’investissement publics ou leur composantes faisant partie des programmes du ministère. Ce plan est détaillé dans l’annexe 2.

Les CDMT ont vocation d’appuyer la formulation des politiques publiques. Leurs projections financières n’ont pas besoin d’être excessivement détaillées, un degré de détail excessif pouvant d’ailleurs détourner l’attention de l’essentiel. Les dépenses correspondant à une même politique publique doivent être projetées ensemble et selon les mêmes hypothèses, quelle que soit leur nature économique ou leur source de financement. Ainsi, une structuration des CDMT relativement agrégée par programmes et par grande catégorie économique pourrait être suffisante. Ces grandes catégories peuvent être définies comme suit : (i) solde, (ii) fonctionnements, (iii) transferts et subventions et (iv) investissements ventilés par type de financement (ressources internes, ressources externes sur prêts et sur dons projets).

Cependant, ils doivent être étayés par des analyses plus détaillées et doivent comprendre, dans une annexe, les coûts futurs des projets d’investissement, qui sont souvent pluriannuels, et qui doivent être estimés projet par projet (ou groupe de projet par groupe de projet, pour les

27

projets de petite taille). Ces projections doivent inclure les charges récurrentes, pour les projets s’achevant au cours de la période de projection du CDMT. Il est aussi souhaitable de montrer dans le document CDMT, l’effet de mesures spécifiques (réformes, réallocations d’activités, investissements) en identifiant et commentant pour chaque année de projection les dépenses et économies liées à ces mesures. Les projections des transferts (subventions, compensations, etc.) d’un montant significatif doivent aussi être détaillées et justifiées.

Le CDMT peut consolider toutes les dépenses de toutes les structures relevant de l’institution ou du ministère, y compris celles des unités administratives extrabudgétaires, comme par exemple les établissements publics administratifs, les comptes spéciaux du Trésor, les budgets annexes ou les fonds extrabudgétaires Pour cela, il convient alors de :

• présenter dans les CDMT sectoriels à la fois les dépenses et les ressources qui comprennent, notamment: (i) les ressources propres, y compris aides budgétaires, du budget général (ou fonds consolidé); (ii) les prêts et dons liés à des projets du budget général; et (iii) les ressources propres des organismes autonomes.

• distinguer les opérations du budget général et celles des organismes autonomes et les consolider en éliminant les doubles comptes.

C’est ainsi que le champ couvert par les CDMT peut être plus large que celui couvert par le CBMT, lorsque par exemple les CDMT couvrent les activités des organismes autonomes sur leurs ressources propres (par exemple, frais d'inscription à l'université), tandis que le CBMT global ne couvre que le budget général de l'Etat. Il convient alors de bien identifier dans les CDMT, les ressources correspondant aux enveloppes financières données par le CBMT et les ressources propres des organismes autonomes, et d'indiquer les hypothèses de projection de ces dernières ressources.

Cette consolidation ne peut être appliquée que progressivement. Il convient d’adopter la démarche suivante :

• annexer au CDMT la liste des EPA, fonds spéciaux et budgets annexes du ministère ; • consolider les opérations financières de l’Etat et de celles des organismes autonomes

avant de procéder à une consolidation des opérations financières de l’État et de ces entités ;

• éviter les doubles comptes. en isolant, par exemple, les transferts de l’État aux entités concernées.

Le tableau I.1.2 de l’annexe 2 donne un exemple de présentation consolidée des dépenses et ressources d’un ministère et de ses organismes ou fonds sous tutelle.

28

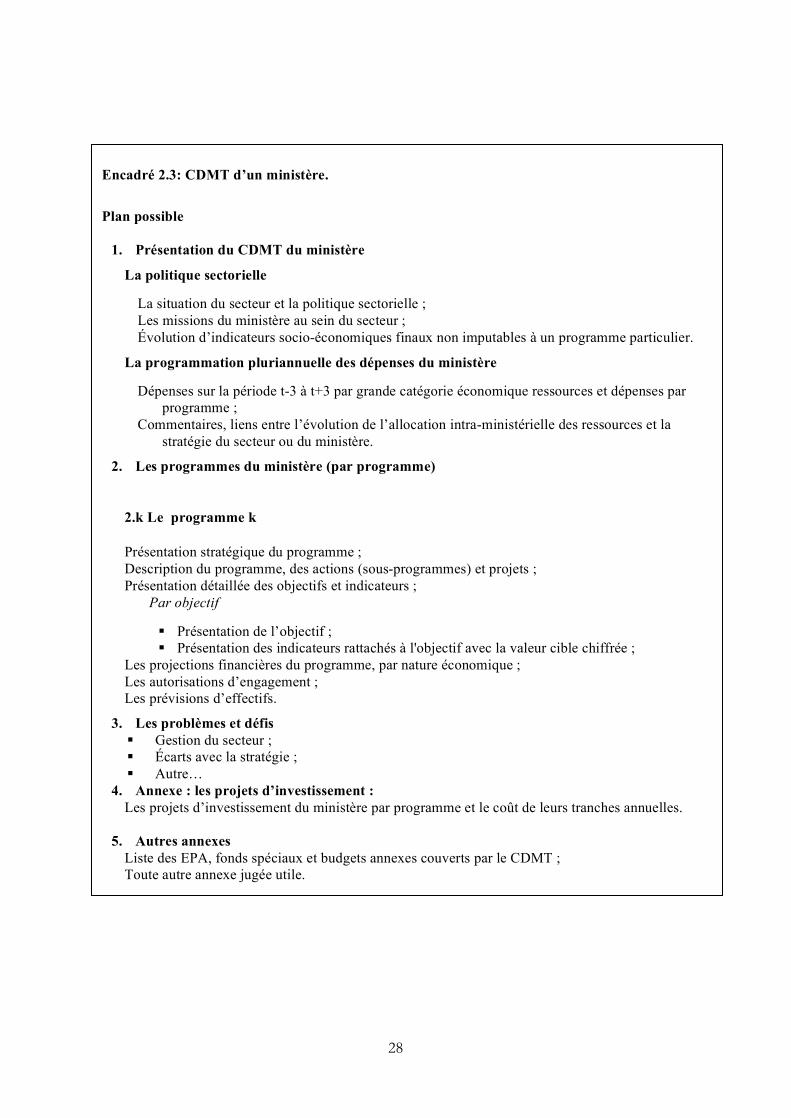

Encadré 2.3: CDMT d’un ministère.

Plan possible

1. Présentation du CDMT du ministère

La politique sectorielle

La situation du secteur et la politique sectorielle ; Les missions du ministère au sein du secteur ; Évolution d’indicateurs socio-économiques finaux non imputables à un programme particulier.

La programmation pluriannuelle des dépenses du ministère

Dépenses sur la période t-3 à t+3 par grande catégorie économique ressources et dépenses par programme ;

Commentaires, liens entre l’évolution de l’allocation intra-ministérielle des ressources et la stratégie du secteur ou du ministère.

2. Les programmes du ministère (par programme)

2.k Le programme k

Présentation stratégique du programme ; Description du programme, des actions (sous-programmes) et projets ; Présentation détaillée des objectifs et indicateurs ;

Par objectif

§ Présentation de l’objectif ; § Présentation des indicateurs rattachés à l'objectif avec la valeur cible chiffrée ;

Les projections financières du programme, par nature économique ; Les autorisations d’engagement ; Les prévisions d’effectifs.

3. Les problèmes et défis § Gestion du secteur ; § Écarts avec la stratégie ; § Autre…

4. Annexe : les projets d’investissement : Les projets d’investissement du ministère par programme et le coût de leurs tranches annuelles.

5. Autres annexes

Liste des EPA, fonds spéciaux et budgets annexes couverts par le CDMT ; Toute autre annexe jugée utile.

29

3 La procédure de programmation pluriannuelle

3.1 Principes généraux

La budgétisation en deux temps 3.1.1

La procédure de budgétisation et programmation pluriannuelle vise à encourager les choix stratégiques et les arbitrages sous contrainte financière. A cette fin il est souhaitable d'adopter une procédure de budgétisation en deux temps qui comprend les phases suivantes:

• Une phase stratégique, ou de cadrage, visant à formuler les choix stratégiques (objectifs budgétaires globaux, allocation intersectorielle des ressources) et, ainsi, à assurer le lien entre les politiques publiques et le budget. Cette phase doit déboucher sur la préparation d'une OGT prévisionnelle et du CBMT (plafonds de dépense par ministère). Ces plafonds encadrent la préparation des projets de budget et des programmes de dépenses pluriannuels des ministères.

• Une phase de préparation des prévisions budgétaires et des programmes de dépense pluriannuels finaux. Cette phase comporte les arbitrages intra-ministériels, qui sont effectués par les ministères sectoriels, dans le respect des plafonds de dépense, la soumission des projets de budget ministériels au MFB, les conférences budgétaires et les arbitrages interministériels. Le MFB vérifie la cohérence des propositions sectorielles avec les plafonds de dépense et les objectifs stratégiques nationaux. Toutefois, le MFB n'entre pas dans le détail des affectations budgétaires, et « chaque ministre devient son propre ministre des Finances », comme on dit dans certains pays.

Le diagramme 3.1 schématise la démarche pour la préparation du CBMT :

• l'OGT donne une enveloppe globale de ressources7; • une réserve pour imprévus et programmes non clairement identifiés ou chiffrés) est

déduite de l'enveloppe de l'OGT pour donner le plafond global de dépense; • une ligne de référence est établie pour chaque institution ou ministère, selon la

méthode indiquée ci-dessous. Le MFB procédera à la consolidation des lignes de référence de tous les institutions et ministères ;

• l’écart entre le plafond des dépenses et la ligne de référence consolidée. • des économies, sur des programmes ou secteurs de priorité relativement faible, sont

identifiées par rapport à ligne de référence. Cela permet d’élargir la manœuvre de manœuvre.

• des activités nouvelles, conformes au PND ou dûment justifiées (si dans des secteurs non couverts par le PND), sont identifiées sous la contrainte donnée par les plafonds de dépense.

• la marge de manœuvre élargie est répartie entre les activités nouvelles en fonction des priorités définies par le PND.

7 Dans le diagramme 3.1, les ressources prévues sont nettes du service de la dette afin de s’assurer que cette charge sera payée à échéance.

30

Diagramme 3.1. Construction du CBMT

Année t t+1 t+2 t+3

Ressources prévues

Plafond des dépenses totales

Projection de référence

Economies

Réserve

Nouveaux programmes

Décis

ions

au

nive

au p

olitiq

ue

Projections détaillées des

dépenses

Examen de l'exécution du budget et des stratégies ;propositions d'initiatives

Adapté de R. Allen et D. Tommasi : Management Public Rxpenditure, OECD, 2001

La projection de référence 3.1.2

Pour mieux éclairer les décisions budgétaires, il convient de distinguer les coûts des programmes en cours et des initiatives nouvelles. Ainsi que noté par le manuel du FMI sur la transparence en matière des finances publiques «l'identification claire du coût des programmes publics en cours et la fixation rigoureuse du coût des nouvelles initiatives envisagées sont des éléments cruciaux de la discipline budgétaire. Les documents budgétaires nationaux doivent inclure un exposé des changements apportés à la politique fiscale et à la politique en matière de dépenses ainsi que de leurs effets attendus sur les finances publiques ». Cette distinction permet de focaliser les négociations budgétaires sur les points essentiels (par exemple, quelle est la qualité des nouveaux programmes? Quelles économies peuvent être trouvées dans les programmes existants?, etc.). Le budget annuel étant en général déterminé à près de 90% par les programmes en cours, l'examen des changements de politique budgétaire prend pleinement son sens dans la programmation budgétaire pluriannuelle. Le dialogue s'effectue ainsi à partir d'une ligne de référence. Cette ligne de référence correspond à la poursuite des programmes et politiques publiques en cours. En régime de croisière, lorsqu'une procédure disciplinée de préparation d'un CDMT glissant est solidement établie, et qu'en conséquence les deuxième et troisième années du CDMT ne seront pas surchargées de projets nouveaux, il peut être considéré que les politiques/programmes existants en début d'une année t, correspondent aux programmes du

31

CDMT préparé l'année précédente. Toutefois, avant que ce régime de croisière du CDMT soit atteint, cette ligne de référence correspond au niveau d'activités actuel, et aux décisions fermement prises. La ligne de référence pour le CDMT t+1 à t+3 sera alors estimée l’année t comme suit :

§ Dépenses de personnel : estimation de la base t corrigée de l'effet en année pleine des recrutements effectués l'année t et, par année de projection, ajout à cette base des éléments suivants :

• estimations de l'effet cumulé des glissements catégoriels, les années t+1 à t+3 ; • estimations de l'effet des augmentations de salaires les années t+1 à t+3, à partir

des hypothèses communiquées par le MFB ; • prévisions de l'impact annuel sur les dépenses de personnel de la mise en service

des projets d'investissement s'achevant les années t+1 à t+3.

§ Dépenses de biens et services : ajout à la base de l'année t des éléments suivants :

• estimation de l'effet cumulé de l'inflation les années t+1 à t+3 à partir des hypothèses communiquées par le MFB ;

• prévisions de l'impact annuel sur les dépenses de fonctionnement hors personnel de la mise en service des projets d'investissement s'achevant les années t+1 à t+3.

§ Transferts : prévisions de l'évolution du coût des transferts actuels, en fonction de paramètres à définir type de transfert par type de transfert.

§ Investissement : coûts des tranches annuelles les années t+1 à t+3 des projets en cours l’année t ou dont le financement est acquis (au sens strict du terme : convention financière signée).

Pour la préparation de cette projection de référence, le MFB communiquera aux départements ministériels pour la période t+1 à t+3 les prévisions suivantes : les augmentations salariales, l’inflation et le taux de change (pour les projets sur financement extérieur et les transferts internationaux). Comme l’indique le tableau 3.1, les ministères sectoriels prépareront des CDMT préliminaires qui comprennent deux volets : (1) un CDMT « ligne de référence » et (2) une proposition d’initiatives nouvelles ou d’économies. Les initiatives nouvelles doivent être conformes aux stratégies. Le CDMT ne vise pas à refaire la stratégie. Les valeurs cibles des indicateurs devront être cohérentes avec les projections financières. Le tableau 3.1 se construit en deux temps : (i) lors de la transmission auprès du MFB des demandes de crédits (CDMT initiaux) et (ii) une fois que les plafonds du CBMT notifiés aux départements ministériels qui effectueront leur arbitrages internes. Le chiffrage des indicateurs pourrait être effectué en trois temps : (i) lors de la demande des crédits au MFB ; (ii) lors de la répartition interne des plafonds aux différents acteurs et (iii) après arbitrage lors de la finalisation des projets de budget et CDMT.

Tableau 3.1. Tableau de construction des projections

32

Unité: …. t-3 t-2 t-1 tBudget Proj. de CDMT Proj. de CDMT Proj. de CDMT

référence (-) (+) référence (-) (+) référence (-) (+)

Dépenses du budget Personnel Biens et services Transferts dont aux EPA, fonds, etc. Investissement sur ressources internes sur dons-projets sur prêts-projets

t+1 t+2 t+3Réalisations Changements Changements Changements

3.2 Les étapes de la programmation pluriannuelle de la dépense au niveau des institutions et ministères

Articulation de la programmation budgétaire aux niveaux global et sectoriels 3.2.1(institutions et ministères)

Le CBMT et les CDMT évoluent au fur et à mesure de l’avancée de la procédure de programmation et budgétisation : il convient de distinguer les CBMT et CDMT initiaux, des documents finaux joints en annexe du projet de loi de finances. Le CBMT initial a pour objet de fournir un cadrage budgétaire pour la formulation des CDMT et budgets des départements tandis que les CDMT constituent des documents de référence pour les conférences et arbitrages. Les conférences et arbitrages peuvent modifier les propositions initiales des départements. Le diagramme suivant illustre l’articulation des documents dans le cadre de la procédure de préparation du budget.

Diagramme 3.2 Articulation des exercices dans le cadre de la procédure budgétaire

Le RDP sera responsable de la préparation et du suivi du budget et des CDMT pour son programme. Il sera appuyé des fonctions support tels que le DAF, le DRH,… Le Coordonnateur des programmes d’un département arbitrera entre ces programmes lorsqu’il y a conflits entre les autres acteurs du département et consolidera les documents en un document unique.

CDMT ini[aux CBMT ini[al Projets de CDMT CDMT arbitrés CBMT final Projet de loi

de finances

Demandes des crédits initiales (par chaque institution

/ministère) en fonction de son plan d’action

Le MFB consolide la demande

initiale et fixe les plafonds en

tenant compte des priorités

intersectorielles et des ressources

disponibles

Répartition des crédits entre les

différents programme et

activités par chaque institution/ ministère en respectant le

plafond attribué

Arbitrages dans le cadre des conférences

budgétaires

Mise à jour du CBMT en tenant compte des CDMT arbitrés

33

Les différentes étapes 3.2.2

Phase stratégique (de Février à Juin de l’année n) • Suivi et évaluation de la mise en place des politiques sectorielles de l’année n-1. Le

RDP, avec ses GAC, doit élaborer le rapport d’exécution de son programme. Chaque CDP consolide les rapports d’exécution de tous les programmes de chaque institution ou ministère en un programme unique. Le plan de ce rapport est synthétisé par l’encadré 1.6. Il est détaillé par l’annexe 3. Cette étape est essentielle car elle constitue pour de départ pour les projections des cibles des indicateurs de performance.

• Chiffrage des stratégies. Le chiffrage des activités de la stratégie constitue également une étape essentielle de la préparation d’un CDMT. Comme indiqué par l’encadré 2.1 ci-dessus, la stratégie sectorielle contient des éléments relatifs à ces coûts. Le diagramme 2.1 offre une démarche pour ce chiffrage.

• Définition d'une ligne de référence. Un autre point de départ dans la construction d’un CDMT est la définition d’une ligne de référence qui correspond, en théorie, à la poursuite des politiques publiques en cours. La section 3.1.2 offre une méthode pour l’établissement de cette ligne de référence. Le MFB doit communiquer aux institutions et ministères sectoriels des prévisions des paramètres économiques (inflation, taux de change, augmentations des salaires,…) pour permettre la préparation des lignes de référence.

• Identification d'initiatives nouvelles (programme nouveaux, accroissement du niveau d'activités des programmes existants). Ces propositions d’initiatives nouvelles doivent être conformes aux stratégies, le CDMT ne visant pas à refaire ces stratégies.

• Demandes initiales. Les ministères sectoriels transmettront au MFB, via la DPCB, des demandes formant des sortes de CDMT initiaux (ou préliminaires). Comme l’indique le tableau 3.1 ci-dessus, ces demandes distingueront : (i) les projections de ligne de référence et (ii) les propositions d’initiatives nouvelles (ou d’économies).

Phase de détails du budget (Juillet à mi-Octobre de l’année n) Les ministères sectoriels procéderont aux actions suivantes après la communication des plafonds par le MFB :

• Elaboration du projet budget de leur ministère (ou demandes budgétaires) en respectant les plafonds notifiés à l'issu de la phase stratégique.

• Révision des estimations du CDMT ministériel initial pour assurer qu’elles respectent les plafonds sectoriels.

C’est le coordonnateur de programmes qui répartit l’enveloppe ministérielle entre les différents programmes. Il revient à chaque RDP de se comporter en chef d’orchestre dans les arbitrages au sein de son programme. Si les écarts entre les plafonds ministériels fixés par le CBMT et les demandes ministérielles sont significatifs, il conviendra de les commenter et de suggérer des mesures, dont par exemple, la révision du planning de réalisation des objectifs. Le tableau 1.3.1 en annexe en fournit un cadre.

34

3.3 Le calendrier des activités de préparation du budget et de programmation pluriannuelle