Guide canadien des paiements électroniques

21

Guide des paiements électroniques Présenté par

Transcript of Guide canadien des paiements électroniques

Guide des paiements électroniques

Présenté par

Partager ce guide →

À propos du guide

Si vous envisagez offrir à vos locataires une façon plus rapide de payer leur loyer ou cherchez tout simplement à simplifier la gestion des comptes à recevoir, voici un guide qui vous aidera à mieux comprendre les paiement électroniques.Besoin d’assistance pour mettre en place une solution de paiement électronique?Communiquez avec l’un de nos spécialistes à [email protected] ou au 1-888-880-7838

2Guide des paiements électroniques |

Partager ce guide →

Les paiements électroniques

De nos jours, on peut régler ses achats sans avoir à sortir sa carte de son portefeuille (ex: PayPass), acquitter sa facture de téléphone ou d’Hydro-Québec en ligne ou encore payer par carte de crédit sur un téléphone intelligent (ex: Square).D’année en année, le volume des transactions numériques ne cesse d’augmenter, et les modes de paiement électroniques sont devenus accessibles, sécuritaires, abordables.

3Guide des paiements électroniques |

Partager ce guide →

Les avantages

Les paiement électroniques gagnent en popularité car ils offrent plusieurs avantages aux entreprises qui les utilisent:● Gain considérable en temps et en efficacité.● Simplification des processus et des tâches liées au

traitement manuel des paiements.● Réduction des coûts d’opération, des déplacements

et de l’utilisation de papier.● Amélioration des flux de trésorerie

4Guide des paiements électroniques |

Partager ce guide →

Les différents modes de paiements

Les prélèvements (pull)● Les prélèvements pré-autorisés page 5

● Les prélèvements par carte de crédit page 7

Les versements (push)● Les cartes de débit (Interac) page 9

● Les cartes de crédit page 11

● Les virements intra-institution page 13

● Les virements par courriel (Interac en ligne) page 15

● Les paiements par facture bancaire page 17

5Guide des paiements électroniques |

Partager ce guide →

Les prélèvements pré-autorisés

Aussi appelés P.P.A. ou débits préautorisés. Ce mode de paiement électronique consiste en l’envoi d’un fichier électronique généré par une plateforme de gestion et contenant les détails des montants à prélever et les coordonnées des comptes bancaires à débiter.

Les montants prélevés sont ensuite déposés électroniquement dans un compte bancaire du créancier par le fournisseur du mode de paiement dans un délai de 1 à 2 jours ouvrables.

6Guide des paiements électroniques |

Partager ce guide →

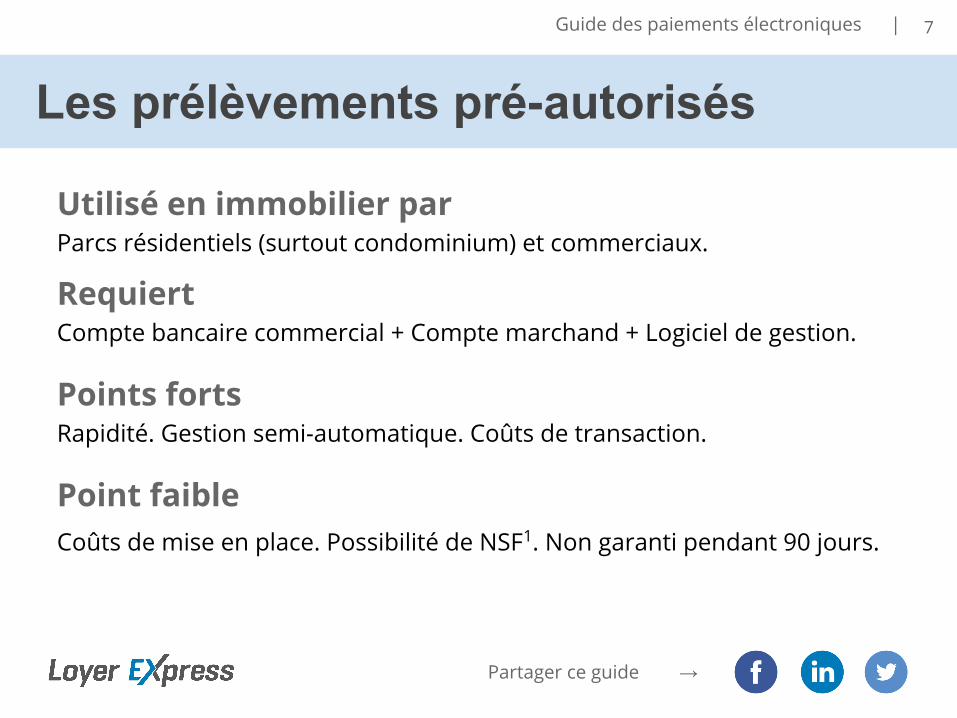

Les prélèvements pré-autorisés

Utilisé en immobilier parParcs résidentiels (surtout condominium) et commerciaux.

RequiertCompte bancaire commercial + Compte marchand + Logiciel de gestion.

Points fortsRapidité. Gestion semi-automatique. Coûts de transaction.

Point faibleCoûts de mise en place. Possibilité de NSF1. Non garanti pendant 90 jours.

7Guide des paiements électroniques |

Partager ce guide →

Les prélèvements par carte de crédit

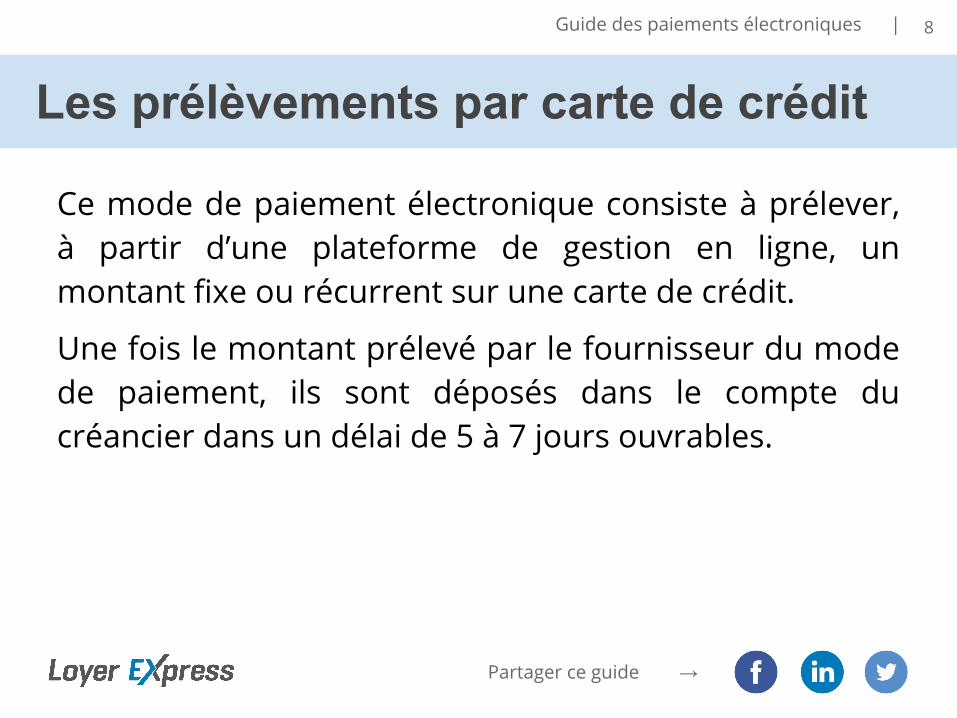

Ce mode de paiement électronique consiste à prélever, à partir d’une plateforme de gestion en ligne, un montant fixe ou récurrent sur une carte de crédit.

Une fois le montant prélevé par le fournisseur du mode de paiement, ils sont déposés dans le compte du créancier dans un délai de 5 à 7 jours ouvrables.

8Guide des paiements électroniques |

Partager ce guide →

Les prélèvements par carte de crédit

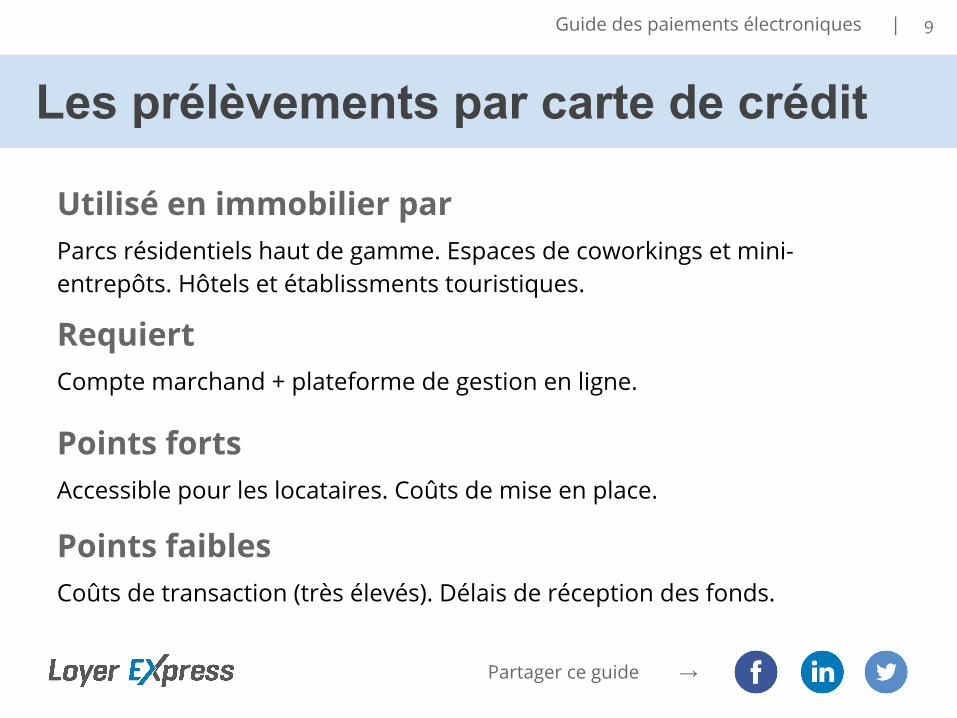

Utilisé en immobilier parParcs résidentiels haut de gamme. Espaces de coworkings et mini-entrepôts. Hôtels et établissments touristiques.

RequiertCompte marchand + plateforme de gestion en ligne.

Points fortsAccessible pour les locataires. Coûts de mise en place.

Points faiblesCoûts de transaction (très élevés). Délais de réception des fonds.

9Guide des paiements électroniques |

Partager ce guide →

Les cartes de débit

Aussi appelé carte de débit Interac.

Ce mode de paiement consiste en un terminal physique où la carte de débit est insérée et la transaction validée par le payeur (NIP2).

Suite au paiement, les fonds sont transférés du compte du payeur à celui du créancier dans un délai de 1 à 5 jours, selon le fournisseur du mode de paiement.

10Guide des paiements électroniques |

Partager ce guide →

Les cartes de débit

Utilisé en immobilier parParcs résidentiels (surtout les grands immeubles avec surintendant).

RequiertCompte bancaire commercial + compte marchand + terminal Interac.

Points fortsAccessibilité pour les locataires.

Points faiblesInstallation du terminal. Coût de transaction et de mise en place. Transaction manuelle.

11Guide des paiements électroniques |

Partager ce guide →

Les cartes de crédit

Ce mode de paiement consiste soit:● En un terminal physique où la carte de crédit est

insérée et la transaction validée par le payeur (NIP2 ou signature).

● En un terminal virtuel (page web) où le numéro de carte de du payeur est saisi avec le montant à payer.

Suite au paiement, le fournisseur débite le compte du payeur et le transfère dans le compte du créancier dans un délai de 5 à 7 jours ouvrables.

12Guide des paiements électroniques |

Partager ce guide →

Les cartes de crédit

Utilisé en immobilier parParcs résidentiels (surtout les grands immeubles avec surintendant).

RequiertCompte bancaire commercial + compte marchand + terminal Interac.

Points fortsAccessible pour les locataires.

Points faiblesInstallation du terminal. Coût de transaction et de mise en place. Transaction manuelle.

13Guide des paiements électroniques |

Partager ce guide →

Les virements intra-institution

Aussi appelé virement inter-banque.Ce mode de paiement consiste en un virement électronique à partir du compte bancaire en ligne du payeur ou en succursale bancaire, vers une personne ou une entreprise qui détient un compte dans la même institution financière.

14Guide des paiements électroniques |

Partager ce guide →

Les virements intra-institution

Utilisé en immobilier parPetits parcs immobiliers (condo & petits multiplex).

RequiertCompte bancaire dans la même institution que le payeur. Divulgation de ses coordonnées bancaires au payeur.

Points fortsAccessible pour les locataires. Coûts de mise en place.

Points faiblesLimité à la même institution financière. Transaction et vérification manuelle.

15Guide des paiements électroniques |

Partager ce guide →

Les virements par courriel

Aussi appelé virement par courriel Interac, virement Interac ou e-Transfer.

Ce mode de paiement consiste en un virement électronique à partir du compte bancaire en ligne du payeur qui est envoyé à l’adresse courriel liée au compte bancaire du destinataire.

Suite au paiement, le créancier doit déclancher l’acceptation du paiement et des fonds sont déposés par le fournisseur dans un délai de 1 à 2 jours ouvrables.

16Guide des paiements électroniques |

Partager ce guide →

Les virements par courriel

Utilisé en immobilier parPetits parcs immobiliers (condo & petits multiplex).

RequiertCompte bancaire dans une institution qui accepte les virements par courriel (payeur & créancier) + adresse courriel.

Points fortsAccessible pour les locataires. Coûts de mise en place.

Points faiblesFrais de transaction aux locataires. Transaction et vérification manuelle.

17Guide des paiements électroniques |

Partager ce guide →

Les paiements par facture bancaire

Ce mode de paiement électronique consiste en un virement électronique à un fournisseur de facture enregistré auprès des institutions financières (ex: Hydro-Québec) et qui est fait partir du compte bancaire du payeur, par différents modes de paiement:● Internet● Mobile● Téléphone● Guichet bancaire

18Guide des paiements électroniques |

Partager ce guide →

Les paiements par facture bancaire

Utilisé en immobilier parParcs immobiliers corporatifs (ex: Cogir, Oxford Residential, Boardwalk...)

RequiertCompte bancaire commercial + compte marchand avec les institutions financières + plateforme de gestion.

Points fortsRapide et accessible pour les locataires. Coûts de transaction.

Points faiblesCoûts de mise en place.

19Guide des paiements électroniques |

Partager ce guide →

Loyer Express

N’attendez plus les loyersNous aidons les propriétaires et les gestionnaires immobiliers à obtenir les

loyers plus rapidement et sans effort.

20Guide des paiements électroniques |

www.loyer-express.ca/demonstration

Pour parler à un de nos spécialistes

1-888-880-7838

Demander une démonstration

gratuite

Partager ce guide →

Glossaire

1. NSF (Non Sufficient Funds): Lorsqu’un prélèvement échoue, car il se fait dans un compte qui n’a pas les fonds suffisants.

2. NIP (Numéro d’identification personnel): Mot de passe constitué de 4 à 5 chiffres utilisé pour valider une transaction par le détenteur de la carte.

21Guide des paiements électroniques |