Grant Thornton, groupe d’Audit et de Conseil, vous · Le business model de l’industrie...

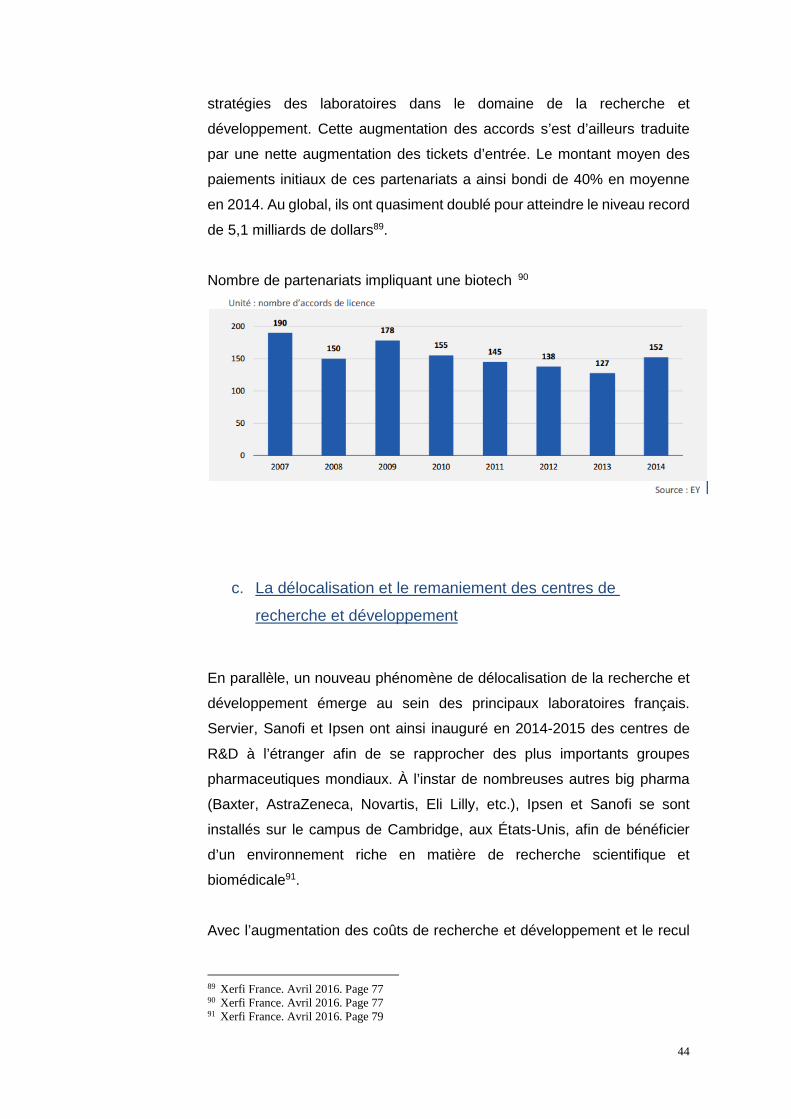

112

Transcript of Grant Thornton, groupe d’Audit et de Conseil, vous · Le business model de l’industrie...

2

3

Grant Thornton, groupe d’Audit et de Conseil, vous présente cette étude réalisée en 2017 en partenariat avec les étudiants du MBA in International management d'ESCP Europe.

L’encadrement méthodologique a été assuré par Olivier Rihouet , Associé Conseil au sein de Grant Thornton et Pascale Martin Saint Etienne , Directrice du MBA in International Management.

Cette étude s’est notamment appuyée sur une enquête auprès du public et sur des interviews menées auprès de professionnels de l’industrie pharmaceutique, de professionnels de santé (médecin, chercheur), de consultants spécialisés du monde de la santé et d’éditeurs informatiques. Nous tenons à remercier en particulier Théo Langeard, Chloé Chalem, Charles Eymard, Farzad Jaberian, Philippe Moubariki, Meng Liu, élèves de l’ESCP EUROPE, pour leur implication.

4

5

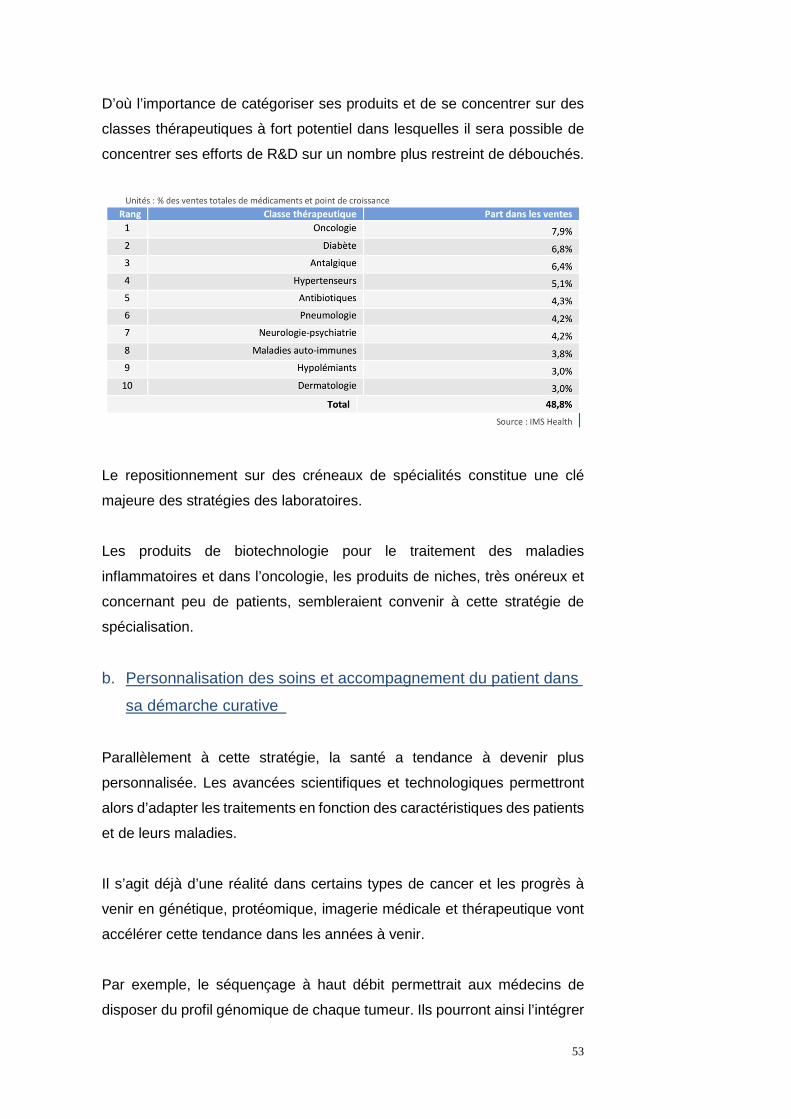

Aperçu Le modèle économique traditionnel de l’industrie pharmaceutique est basé sur l’exploitation exclusive des blockbusters. Ces dernières années, nous avons pu observer une nette régression du secteur notamment due à la perte des brevets et au développement du marché des génériques, à l’augmentation des coûts de la recherche & développement et au renforcement de la réglementation. En 2015, le nombre d’objets connectés s’élève à 4.9 milliards. En 2020, on estime à 20 milliards le nombre d’objets connectés dans le monde. Une grande part de ces objets va être amenée à bouleverser le fonctionnement de l’écosystème de santé. Ce rapport a pour objectif d’apporter de éléments de réponse liés à la problématique suivante : l’impact des objets connectés sur le business model de l’industrie pharmaceutique ? Notre recherche s’est articulée autour de 3 parties :

La transformation de l’écosystème de santé

Elle est caractérisée par le passage d’une médecine réparatrice à une médecine dite des 4 P :

- Prédiction - Prévention - Personnalisation - Participation

Cette transformation va être facilitée par différentes avancées technologiques telles que la génomique, la bio-informatique, le séquençage haut débit et également le développement des objets connectés de santé.

L’impact des objets connectés

L’internet of things ou internet des objets fait référence à l’écosystème des objets connectés existant dans les différents secteurs qui régissent notre quotidien notamment dans le domaine de la santé. Ces objets permettent de capter des données liées à la santé des individus et suivent un parcours sécurisé jusqu’au stockage. Le caractère sensible de ces données implique une forte réglementation d’un point de vue juridique et limite donc une utilisation inappropriée de celles-ci.

Le business model de l’industrie pharmaceutique

La recherche et développement, le manque d’innovation et le recul de la productivité poussent les industriels de santé à trouver des relais de croissance pertinents qui assureraient leur pérennité. Les objets connectés et les nouvelles capacités analytiques apparaissent à la fois comme une nécessité et une opportunité dans le cadre d’un nouveau système de santé en recherche d’efficacité économique et thérapeutique. En aval, ceux-ci permettraient l’offre d’un service en complément d’un traitement adapté à la pathologie du patient : ce sont les solutions multi-technologiques. En amont, la récupération, le traitement et l’analyse des données permettront une amélioration du processus de production ayant pour effet de réduire les coûts.

Table des matières 1. LA TRANSFORMATION DE L’ECOSYSTEME DE SANTE ..... ........................................ 1

1.1 EVOLUTION HISTORIQUE DE LA MEDECINE ET DE LA RECHERCHE BIOMEDICALE .................. 1 1.1.1 Histoire de la médecine avant l’Antiquité jusqu’à la fin du 18ème siècle .................. 1 1.1.2 19ème siècle et première moitié du 20ème siècle (ère de la sémiologie) ................... 1 1.1.3 Seconde moitié du XXème siècle (médecine basée sur les preuves) ...................... 2 1.1.4 Début du XXIème siècle (avènement du génome et des technologies omiques) ... 2

1.2 L'INTELLIGENCE ARTIFICIELLE ET MEDECINE .................................................................... 3 1.2.1 L’intelligence artificielle et le suivi patient .............................................................. 4 1.2.2 L’IA et le développement de médicaments plus intelligents ................................... 4 1.2.3 Intelligence artificielle et objets connectés ............................................................. 5 1.2.4 Que réserve l’avenir? ............................................................................................ 6

1.3 PASSAGE D’UNE MEDECINE REPARATRICE A UNE MEDECINE 4P ........................................ 6 1.3.1 Définition 4 P ......................................................................................................... 6 1.3.2 Exemples de maladies rares traitées par la médecine 4P ..................................... 7 1.3.3 Nécessité de traitement des maladies chroniques par la médecine 4P ................. 7 1.3.4 Vieillissement de la population .............................................................................. 8 1.3.5 Prolifération des maladies chroniques ................................................................... 8

1.4 REVOLUTIONS TECHNOLOGIQUES ET AVENEMENT DE NOUVEAUX METIERS PREDISPOSANT AU CHANGEMENT DE LA FAÇON DE PRATIQUER LA MEDICINE ................................................... 9

1.4.1 Génotypage et séquencage haut débit .................................................................. 9 1.4.2 Bioinformatique et Biostatistique ........................................................................... 9 1.4.3 Développement des IPSC (Cellules souches pluripotentes) .................................. 9

2. IOT ET LE MONDE DE LA SANTE .................... ............................................................ 11 2.1LE MARCHE DES IOT EN PLEINE EXPANSION ................................................................... 11 2.2 LES IOT DE SANTE ....................................................................................................... 11

2.2.1 Les différentes catégories d’objets connectés de santé: l’approche produit et l’approche service ........................................................................................................ 12 2.2.2 Les enjeux à venir et problématiques posées par les objets connectés ............... 15

2.3 LES DONNEES DE SANTE .............................................................................................. 17 2.3.1 La circulation des données de santé ................................................................... 18 2.3.2 Opportunités et menaces autour des données de santé...................................... 21 2.3.3 Les règlementations juridiques entourant les données de santé: panorama des législations en vigueur.................................................................................................. 23

3.LE BUSINESS MODEL DE L’INDUSTRIE PHARMACEUTIQUE . ................................... 32 3.1 LE MODELE FONDE SUR LE PRINCEPS ............................................................................ 32

3.1.1 Le recul de la productivité de la R&D .................................................................. 32 3.1.2 Les fondamentaux de l’activité pharmaceutique .................................................. 34 3.1.3 L’environnement sectoriel en France ................................................................... 38 3.1.4 Les tendances du marché pharmaceutique en France ........................................ 40

3.2 LE MODELE EVOLUTIF .................................................................................................. 42 3.2.1 Les axes de mutation : La révision de la R&D ..................................................... 42 3.2.2 Le développement du marché des génériques .................................................... 46 3.2.3 L’émergence des nouveaux players .................................................................... 48

3.3 LA PROCHAINE ETAPE DE L’INDUSTRIE PHARMACEUTIQUE : LES SOLUTIONS MULTI TECHNOLOGIQUES ............................................................................................................. 50

3.3.1 Une réorientation stratégique centrée sur le patient ............................................ 51 3.3.2 De nouveaux relais de croissance ....................................................................... 57 3.3.3 Vers une restructuration digitale de la chaîne de valeur des industries pharmaceutiques ......................................................................................................... 71

CONCLUSION .................................................................................................................... 73

1

La transformation de l’écosystème de santé

1.1 Evolution historique de la médecine et de la

recherche biomédicale

1.1.1 Histoire de la médecine avant l’Antiquité jusqu’à la fin du 18ème

siècle

D’après le Centre National de Ressources Textuelles et Lexicales, la

médecine est la science qui a pour objet l’étude, le traitement et la

prévention des maladies. C’est aussi l’art de maintenir un être vivant dans

les meilleures conditions de santé possibles.

Pendant plusieurs milliers d’années, depuis l’Antiquité, la médecine fut

associée à la magie ainsi qu’aux croyances religieuses. Dès le 5ème siècle

av JC, en Grèce, Hippocrate (460-377 av JC) posa les bases de la

médecine moderne en se dissociant de la religion; en considérant les

maladies issues de causes naturelles. Il créa une classification des

maladies à travers une observation objective des pathologies.

Du 16e au 18ème siècle, ce fut l’ère de la physiologie et de l’histologie, on

découvrit la circulation sanguine grâce à William Harvey (1578-1657).

Ensuite ce fut les prémices de la médecine préventive avec l’introduction

du vaccin contre la variole par Edward Jenner (1749-1823).1

1.1.2 19ème siècle et première moitié du 20ème siècle (ère de la

sémiologie)

Durant le 19ème siècle, l'École française de médecine menée par Trousseau

et Laennec (1781-1826) effectua une comparaison entre les données

anatomiques et les données cliniques permettant de mieux cerner le

développement et le mécanisme des maladies. (Sémiologie). 2

1 http://www.larousse.fr/encyclopedie/divers/histoire_de_la_m%C3%A9decine/187065 2 https://fr.wikipedia.org/wiki/S%C3%A9miologie_m%C3%A9dicale

1

2

En 1944, les Américains Avery, Macleod, et McCarthy démontrent que le

patrimoine génétique est constitué d’une substance chimique appelée

acide désoxyribonucléique ou A.D.N. La médecine à cette époque était

totalement liée au développement prodigieux de la physique quantique, de

la chimie moléculaire et de la biologie cellulaire.3

1.1.3 Seconde moitié du XXème siècle (médecine basée sur les

preuves)

La seconde moitié du 20ème siècle est marquée par le développement de

modèles expérimentaux mais aussi par des révolutions technologiques

comme l’avènement de l’ordinateur et des techniques sophistiquées dans

le domaine de l’imagerie (scanner à rayons X, Imagerie à Résonance

Magnétique, échographie) améliorant la prise de décision.4

Au début des années 80, les blockbusters voient le jour : c’est une période

profitable pour l’industrie pharmaceutique. Ces médicaments ont pu

rapporter plus d’un milliard de dollars par an, comme par exemple Zocor de

MERCK utilisé contre l’hypercholestérolémie.

1.1.4 Début du XXIème siècle (avènement du génome et des

technologies omiques)

La fin du 20ème siècle ainsi que le début du 21ème siècle sont marqués par

les découvertes physiopathologiques erratiques, ou l’observation de

dérèglements aléatoires du fonctionnement normal des organes.

Par ailleurs, le 21ème siècle fut marqué par l’avènement du génome qui

représente l’ensemble des informations contenues dans notre ADN

composé d’environ 22 000 gènes pour l’Homme. La génomique consiste à

étudier le fonctionnement d’un organisme, d’un organe, ou bien d’un

cancer.5

3 http://www.larousse.fr/encyclopedie/divers/m%C3%A9decine/68896 4 http://www.larousse.fr/encyclopedie/divers/histoire_de_la_m%C3%A9decine/187065 5 http://www.leem.org/article/quoi-servent-les-omiques-toutes-les-data-qu-elles-generent

3

On commence aujourd’hui à se questionner sur notre façon de pratiquer la

médecine basée sur les preuves. Les blockbusters sont remis en question

ayant atteint leur limite due aux phénomènes de résistance de certaines

bactéries mais aussi à d’autres facteurs.

1.2 Intelligence artificielle et médecine

Le terme « intelligence artificielle », créé par John McCarthy, est souvent

abrégé par le sigle « IA » (ou « AI » en anglais, pour Artificial Intelligence).

C’est “la science dont le but est de faire par une machine des tâches que

l'Homme accomplit en utilisant son intelligence”.

Le terme de machine learning quant à lui “décrit un processus de

fonctionnement d'un système d'intelligence artificielle par lequel le système

est doté d'un système d'apprentissage”.6

Par exemple, Amazon a sorti l’un des premiers algorithmes de

recommandation intelligent pour ses clients. Les consommateurs reçoivent

des offres et suggestions personnalisées à l’aide d’une méthode appelée «

filtrage collaboratif point à point ».

La question se pose de savoir si “l’intelligence artificielle” ou le “machine

learning” vont permettre de faire évoluer la médecine et d’améliorer la

qualité des soins ?

Stephen Hawking, Bill Gates et Elon Musk ont exprimé leur inquiétude vis

à vis de l’intelligence artificielle. Dans une interview à la BBC, Hawking

explique que le développement de l’intelligence artificielle “pourrait

menacer la survie de la race humaine”. D’autres considèrent que

l’intelligence artificielle pourrait potentiellement apporter une valeur aux

prestations des soins et aux traitements des maladies. 7

6 http://www.larousse.fr/encyclopedie/divers/intelligence_artificielle 7 http://www.bbc.com/news/technology

4

Pour IBM, avec l’acquisition de Merge Healthcare annoncée fin 2015,

l’intelligence artificielle peut ouvrir de nombreuses possibilités.

Le secteur de la santé, fortement réglementé, a peu utilisé l’intelligence

artificielle jusqu'à présent. “Afin de permettre un diagnostic médical, nous

avons besoin d’informations sur la démographie, les protéines, les

interactions des gènes multiples, les effets environnementaux et une foule

d’autres informations”, écrit Rebecca Harrington dans la Vulgarisation

scientifique.

1.2.1 L’intelligence artificielle et le suivi patient

L’IA peut-elle aider à vérifier si nous avons pris nos pilules? Selon MedCity,

une société américaine s’est lancée sur ce projet: AICure, une start-up qui

utilise l’intelligence artificielle sur les appareils mobiles du patient pour

suivre leur prise de médicaments.

Comment ça marche? Un logiciel capture et analyse les preuves de

l’ingestion de médicaments. Le caméra d’un téléphone intelligent est

utilisée pour comprendre si les patients ont pris le médicament

correctement. Les données en temps réel sont centralisées pour un suivi et

une intervention immédiate si nécessaire. La recherche a démontré que la

non-prise de médicaments et le non-respect des prescriptions coûte des

milliards de dollars par an aux organismes de santé et entraîne de piètres

résultats thérapeutiques. 8

1.2.2 L’IA et le développement de médicaments plus intelligents

IBM Watson est probablement un des exemples les plus connus d’un

superordinateur qui a prouvé ses capacités en intelligence artificielle au-

delà du laboratoire. En plus de répondre aux questions du jeu télévisé

Jeopardy, Watson est aussi capable de comprendre et extraire des

informations clés en scannant des millions de pages de documentation

médicale scientifique et ensuite établir des relations entre les médicaments

8 http://medcitynews.com/2013/03/digital-health-startup

5

et les maladies associées.

En 2014, IBM a annoncé une collaboration avec le géant pharmaceutique

Johnson & Johnson et son concurrent Sanofi. L’objectif de cette

collaboration est d’enseigner au supercalculateur à lire et à comprendre les

articles scientifiques qui contiennent des résultats d’essais cliniques et

d’ainsi aider à élaborer et à évaluer les médicaments et autres traitements.

Ceci pourrait apporter une efficacité avantageuse dans la phase de

recherche et développement des industries pharmaceutiques, ainsi que

maximiser l'efficacité des médicaments et réduire au minimum les effets

secondaires.

MedCityNews a indiqué qu’il s’agissait de la première annonce publique

des entreprises pharmaceutiques à intégrer l’intelligence artificielle dans

leur recherche en tant qu’outil analytique prédictif vers un développement

des médicaments.9

1.2.3 Intelligence artificielle et objets connectés

Pour l’instant, l’Internet des objets n’est pas en mesure de traiter et analyser

un nombre trop important de données. Cependant, les systèmes

d’apprentissage automatique seront, à l’avenir, adaptés pour gérer les

grandes capacités de données entrantes.

Zulfi Alam, Manager général chez Microsoft, explique que leurs algorithmes

intelligents en sauront, à l’avenir, assez sur l’utilisateur et ses données

biométriques pour pouvoir reconnaître les modèles et les possibilités

d’améliorer sa condition physique et sa santé.

Une équipe de chercheurs à l’Université de Californie propose une

plateforme de surveillance à l’aide de réseaux de capteurs sans fil. Ce

système intègre des fonctions de calcul qui modélisent l’état de santé du

patient. Cette plate-forme de surveillance reliée à l’intelligence artificielle

pourrait changer considérablement la manière de soigner à l’avenir.

9 https://www.fastcompany.com/3001739/ibms-watson-learning-its-way-saving-lives

6

1.2.4 Que réserve l’avenir?

Les professionnels de la santé semblent être sceptiques à l’utilisation de

l’intelligence artificielle dans leur pratique. Ci-dessus, nous avons présenté

quelques cas où l’utilisation de l’Intelligence Artificielle a pu apporter de la

valeur ajoutée à la recherche pharmaceutique au-delà des capacités

humaines. Pourtant, l’IA est encore à un stade précoce de développement

et ne sera pas en mesure de remplacer un médecin, écrit Daniela

Hernandez de nouvelles de santé Kaiser dans WIRED. 10 La grande

question que nous devons nous poser est “comment l’intelligence artificielle

peut-elle véritablement faire avancer le développement de la médecine et

ce faisant aider les acteurs du monde de la santé?”. C’est aux

professionnels de santé et aux industries pharmaceutiques d’évaluer les

enjeux et les problèmes à résoudre.

1.3 Passage d’une médecine réparatrice à une médeci ne 4P

1.3.1 Définition 4 P

D’après Hervé Le Marec, membre de l’Institut du Thorax et selon Elias

Zerhouni, ancien directeur de la National Institute of Health des Etats-Unis

et actuel directeur de la Recherche et Développement chez Sanofi, la

médecine des 4P constitue l’avenir des soins. Chaque terme est défini de

façon précise par ces deux acteurs.

La prédiction mesure la sensibilité d’un patient à une maladie: plus

précisément, chaque individu présente un risque différent de développer

une maladie indépendamment des facteurs environnementaux, et ces

risques doivent être finement mesurés.

La prévention signifie le fait d’arrêter un processus en cours, et donc de

développer la prévention active du risque, qui se différencie de la

préemption qui consiste à prendre des mesures au niveau moléculaire

avant l’apparition d’une pathologie donnée.

La personnalisation mesure la sensibilité d’un patient à un traitement

10 https://www.wired.com/2014/06/ai-healthcare

4P (Modèle centré patient):

Prédiction, prévention, personnalisation,

participation

7

donné, et doit tenir compte des risques individuels grâce à des approches

ciblées.

La participation représente l’implication des patients, une condition sine

qua non dans le but d’obtenir une prévention et un traitement efficace.11

1.3.2 Exemples de maladies rares traitées par la médecine 4P

La médecine 4P a déjà été testée dans le cas de maladies rares et

héréditaires, comme par exemple le syndrome du QT long qui d’après les

docteurs CELANO, CROTTI et SCHWARTZ correspond à une maladie

cardiaque héréditaire visant le plus souvent les enfants en bas âge: due à

une mutation d’un gène situé sur le chromosome humain lié à une protéine

appelé triadine engendrant une arythmie potentiellement mortelle. 12

D’après l’Institut du Thorax, depuis une dizaine d’années, les scientifiques

ont réussi à identifier les gènes impliquant cette maladie tout comme les

mécanismes et les cibles qui ont eux aussi été élucidés. Les facteurs de

risque ont été identifiés et un centre de référence a été créé permettant

diagnostic, prévention et l’application de soins individuels. La mortalité a

disparu grâce à une prévention et une participation active des patients.

Donc on remarque que la médecine 4P a eu des résultats positifs sur les

maladies difficiles à traiter comme les maladies héréditaires. 13

1.3.3 Nécessité de traitement des maladies chroniques par la

médecine 4P

L’objectif est de pouvoir appliquer le principe de la médecine des 4P sur les

maladies chroniques. Une maladie chronique est comme son nom l’indique

une maladie pouvant ressurgir chez le patient de façon périodique même si

un traitement a été appliqué dans le but de l’éradiquer.

D’après l’OMS, les maladies chroniques représentent la première cause de

11 http://www.dhu2020.org/images/2-HLM.pdf 12 http://u1046.edu.umontpellier.fr/163-2/abrege-des-proteines-musculaires/triadine/ 13 http://u1046.edu.umontpellier.fr/163-2/abrege-des-proteines-musculaires/triadine/

8

mortalité au monde, et la demande de soins est croissante. Par exemple,

le diabète est la maladie la plus chère du monde; elle représente 50% des

dépenses de l’Assurance Maladie (CNAM) en France. La maladie est en

pleine croissance et elle est ignorée par le développement technologique.

Les bandelettes d’autosurveillance glycémique sont un processus coûteux

et pas assez efficace.14

1.3.4 Vieillissement de la population

Deux facteurs vont accélérer le vieillissement de la population :

Tout d’abord, il y a une augmentation de l’espérance de vie (10 ans

depuis 1965). D’après l’INSEE, elle atteindra 80 ans pour les hommes et

85,6 pour les femmes en 2020.

On observe également un vieillissement de la population, avec une

proportion des plus de 60 ans en constante progression. En 2030, un tiers

de la population aura plus de 60 ans.15

1.3.5 Prolifération des maladies chroniques

D’après l’Institut du Thorax, la fréquence et l’impact des maladies

chroniques, en particulier cardiovasculaires et métaboliques, vont continuer

à croître. De plus, les mécanismes liés à ces maladies sont mal connus, ce

qui empêche le développement de la prévention. Le but est de développer

des stratégies de recherche de transfert, une composante majeure en

recherche biomédicale. Cela représente l’expression d’un besoin essentiel

d’accélérer la valorisation d’une découverte scientifique en application

concrète et rapide au bénéfice des patients.

Les affections longue durée et les maladies aiguës ont évolué vers des

maladies chroniques, dues à certains facteurs comme la résistance aux

antibiotiques par exemple.

14 http://www.dhu2020.org/images/2-HLM.pdf 15 http://www.who.int/mediacentre/news/releases/2016/health-inequalities-persist/fr/

9

1.4 Révolutions technologiques et avènement de nouv eaux

métiers prédisposant au changement de la façon de p ratiquer la

medicine

1.4.1 Génotypage

Le génotypage est l’étude qui vise à déterminer l’identité d’une variation

génétique à une position spécifique sur tout ou partie du génome considéré

d’un individu ou groupe d’individus. Il existe plusieurs types de génotypage

mais le plus couramment utilisé par les chercheurs est celui du génotypage

SNP (Single Nucleotide Polymorphism). Il consiste à observer le

changement de position d’une base constituant l’ADN sur une partie ou

l’ensemble du génome. Cette méthode est utilisée pour reconnaître un

individu lors d’une scène de crime ou bien lors d’un test de paternité.

1.4.2 Bioinformatique

La bio-informatique est constituée par l’ensemble des techniques et

concepts nécessaires à l’interprétation informatique de la biologie.

Plusieurs champs ont été créés, comme celle de la bio-informatique des

séquences qui traite de l’analyse de données issues de l’information

génétique contenu dans la séquence de l’ADN, ou dans l’enchaînement

des protéines codées. La bio-informatique des réseaux, quant à elle, étudie

les relations entre gènes, protéines et cellules. Les données sont issues du

séquençage haut débit protéomique ou transcriptomique effectué en

amont.

1.4.3 Développement des IPSC (Cellules souches pluripotentes)

Les cellules souches pluripotentes permettent d’accélérer la récupération

de cellules défectueuses ou bien de directement les remplacer. Les tests

effectués en laboratoire ont permis d’observer leur impact sur de

nombreuses maladies et pourraient avoir d’éventuelles applications dans le

domaine du traitement des tumeurs.

10

Les IPSC pourront être utilisés dans le cadre d’une médecine

personnalisée, il serait possible de générer des cellules hépatiques ou

rénales qui serviront à faire des analyses toxicologiques sur différents

médicaments dans le but de savoir quel sera le médicament le plus

tolérable pour chaque patient. Cela pourra permettre au médecin de choisir

quel est le médicament le plus approprié dans le but de soigner son patient.

onclusion

Le développement des TIC (technologies de l’information et des

communications) représenté par les objets connectés et applications

mobiles pourront produire une source massive de données permettant

d’accompagner le virage vers la médecine des 4P. L’objectif aujourd’hui est

de pouvoir trouver des solutions grâce aux avancées faites en génétique et

à l’impact de la bio-informatique afin de maîtriser les risques liés aux

maladies chroniques, source majeure de mortalité dans le monde.

c

11

IoT et le monde de la santé

2.1 Le marché des IoT en pleine expansion

Aujourd’hui, le taux de pénétration des objets connectés en France est de

29%16 mais le marché des IoT est en plein expansion. Certaines études

montrent une explosion du nombre d’objets connectés à l’avenir. Morgan

Stanley ou encore Cisco anticipent entre 50 milliard et 75 milliard

d’objets connectés dans le monde d’ici 202017.

Les objets connectés vont avoir un impact important sur différents

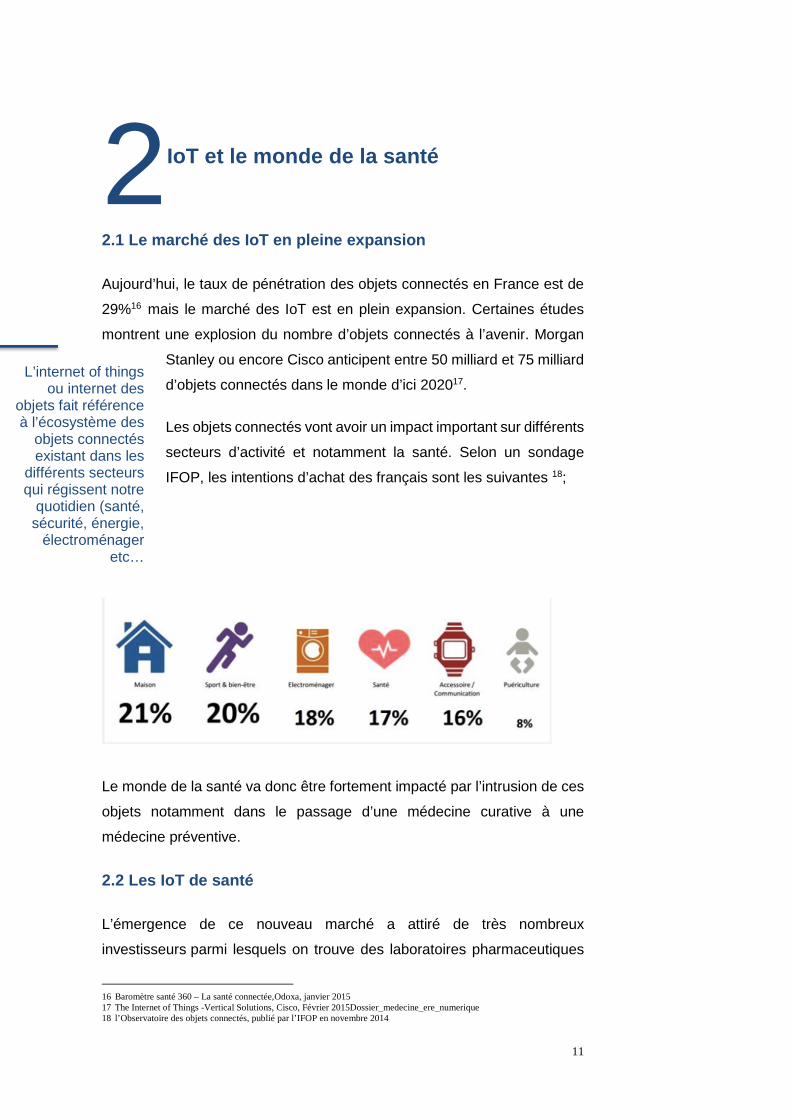

secteurs d’activité et notamment la santé. Selon un sondage

IFOP, les intentions d’achat des français sont les suivantes 18;

Le monde de la santé va donc être fortement impacté par l’intrusion de ces

objets notamment dans le passage d’une médecine curative à une

médecine préventive.

2.2 Les IoT de santé

L’émergence de ce nouveau marché a attiré de très nombreux

investisseurs parmi lesquels on trouve des laboratoires pharmaceutiques

16 Baromètre santé 360 – La santé connectée,Odoxa, janvier 2015 17 The Internet of Things -Vertical Solutions, Cisco, Février 2015Dossier_medecine_ere_numerique 18 l’Observatoire des objets connectés, publié par l’IFOP en novembre 2014

2

L’internet of things ou internet des

objets fait référence à l’écosystème des

objets connectés existant dans les

différents secteurs qui régissent notre

quotidien (santé, sécurité, énergie,

électroménager etc…

12

(Merck, Pfizer, Novartis, Johnson & Johnson), des nouveaux entrants

(Visiomed, Withings, IHealth, Medissimo, FeetMe) des Big Tech (Samsung,

Sony, Philips, Siemens), les géants du WEB (comme Google ou Apple) et

des mutuelles et assurances (Harmonie Mutuelle)

Tous ces acteurs se livrent une concurrence accrue, à la fois parce que le

marché des objets connectés de santé est porteur, mais aussi parce que

l’accès aux données de santé des utilisateurs constitue un enjeu important,

notamment pour la recherche et développement19.

Pour l’instant, les entreprises qui se positionnent sur le marché disposent

soit d’une expertise médicale (laboratoires pharmaceutiques) soit d’une

expertise technique (nouveaux entrants et Big Tech), soit d’une expertise

analytique (Google et Apple).

Ils sont dans un état de dépendance les uns par rapports aux autres (par

exemple, Sanofi et Google sont obligés de coopérer pour mettre au point

un dispositif contre le diabète)20. Mais à l’avenir, la donnée pourrait changer

puisque certains de ces acteurs se positionnent pour acquérir une double

compétence 21 (ex: Google Genomics s’est engagé dans la recherche

génétique en collaboration avec des centres médicaux et met à leur

disposition ses plateformes informatiques22).

2.2.1 Les différentes catégories d’objets connectés de santé:

l’approche produit et l’approche service

Parmis les objets connectés de santé, différentes approches peuvent être

envisagées: produit ou service.

Dans un premier temps, ils vont permettre de mesurer des données et de

les récolter (approche produit). Ensuite, ces données sont transmises à une

application qui va les traiter et les analyser afin de prodiguer des conseils

ou diagnostics (approche service).

19 Questionnaire qualitative (Annexe 1) 20 http://www.ladepeche.fr/article/2016/09/13/2417638-sanofi-et-google-ensemble-contre-le-diabete.html 21 Questionnaire qualitatif(Annexe 3) 22 http://www.futura-sciences.com/tech/actualites/technologie-bref-google-engage-recherche-medicale-genome-58754/

13

a. L’approche produit : les Etats Unis leaders de l’innovation

- Les wearables : Dispositif conçu pour être porté par les utilisateurs

(poignet, cheville etc.) et pour diffuser leurs données de santé de

manière permanente. (Apple Watch, Google Glass)

- Les non wearables : Dispositif qui recueille et transmet des

données de santé périodiquement sans être continuellement

attaché à l’utilisateur. (Balance connectée, Pilulier connecté). Cette

catégorie contient également toutes les solutions de Home

Monitoring pour permettre une intervention rapide auprès des

personnes âgées ou dépendantes.23

- Les injectables : Dispositif intelligent qui recense les données au

sein même de l’organisme de l’utilisateur (Helius pills / Profusa)

Nous avons mené une étude (voir annexe Questionnaire quantitative

annexe 13) sur un échantillon de 64 entreprises innovantes qui fabriquent

des objets connectés. Nous les avons classées par capitalisation, par

origine géographique et par spécialité afin d’anticiper l’évolution du marché.

Il en ressort que la plupart d’entre elles proviennent d’Amérique du Nord

(USA 75% et Canada 5%) et 12% sont situées en Europe (France,

Allemagne, Angleterre, Suède, Finlande).

Elles fabriquent pour la plupart des objets connectés pour le secteur

clinique (34%), d’autres proposent des solutions de Home Monitoring (27%)

et de fitness (17%) (même si ce dernier secteur est celui dans lequel les

investissements sont les plus importants et représentent près de 40% du

marché).

23https://christophegazeau.wordpress.com/2015/01/25/les-consommateurs-sont-ils-prets-a-acheter-des-objets-connectes-partie-3-les-intentions-des-consommateurs/

Trois types de produits: - wearables, - unwearables, - injectables.

14

Quelques exemples les solutions Innovantes

Bioserenity : c’est une Start Up Française créée en 2014 par Pierre Yves

Frouin qui est spécialisée dans l’épilepsie. Aujourd’hui, 50 millions de

personnes dans le monde sont atteintes d’épilepsie. En Europe et aux Etats

Unis seulement 50% de ces patients reçoivent un traitement adéquate.

BioSerenity a mis en place « un vêtement intelligent équipé de capteurs

biométriques intégrés enregistrant les paramètres corporels ». Ceci permet

un suivi du patient à domicile et offre un diagnostic grâce au partage des

données avec un professionnel de santé.24

Proteus Digital Health : entreprise Américaine basée en Californie qui a

créé une pilule connectée (Helius) qui sera ingérable par le patient et qui

permettra de recueillir des informations de santé (température, rythme

cardiaque, rythme respiratoire et rythme du sommeil). L’intérêt de cette

pilule est que les constantes sont mesurées depuis l’intérieur de

l’organisme ce qui assure une meilleure fiabilité des mesures contrairement

aux objets connectés classiques (Wearable).25

Livanova : issu de la fusion de Sorin et Cybersonics ce laboratoire a mis

en place un défibrillateur (Platinium) implantable sous la peau des patients

souffrant de tachycardie ou d’insuffisance cardiaque qui leur permet d’éviter

un infarctus. C’est un dispositif intelligent qui s’adapte en fonction des

malades (Machine Learning). Le dispositif émet des données transmises à

un boitier qui transmet les données au serveur de Sorin. Celui-ci les redirige

vers les professionnels de santé qui reçoivent de manière quasi instantanée

une notification ou alerte en cas de problème.26

b. L’approche service: centrée patient ou praticien

24 Questionnaire qualitatif (Annexe 1) / http://www.bioserenity.com 25 https://pulse.edf.com/fr/helius-la-pilule-communicante; https://www.industrie-techno.com/proteus-leve-52-millions-de-dollars-supplementaires-pour-financer-sa-pilule-connectee.31560 26 Questionnaire qualitatif (Annexe 4) http://www.ticsante.com/livaNova-presente-ses-defibrillateurs-Platinium-dont-la-longevite-est-la-plus-importante-du-marche-NS_2932.html

15

Les fabricants d’objets connectés de santé proposent, en général, une

application qui leur permet de visualiser et d’analyser leurs données de

santé afin d’améliorer leurs performances sportives, perdre du poids ou

analyser des constantes comme la glycémie, la température, le rythme

cardiaque ou la tension.

Parmi les différentes applications proposées par les acteurs de la e-santé,

on trouve celles qui sont centrées patient :

- Les applications de fiche médicale d’urgence patient en cas

d’urgence (groupe sanguin, allergies, don d’organe)

- Les applications de collecte de données de santé et de conseils à

l’utilisateur (notamment pour surveiller certaines constantes et

inciter à l’effort sportif)

- Les applications de géolocalisation sur Smartphone (Podomètre,

distance parcourue).

- Les applications de rappel de prise médicamenteuse

On trouve également celles qui sont centrées praticien :

- Aide au diagnostic du malade

- Références médicamenteuses

- Calcul des paramètres médicaux

- Recherche de littérature scientifique

- Communication clinique

- Connexion avec le dossier patient

- Formation médicale

2.2.2 Les enjeux à venir et problématiques posées par les objets

connectés

La relative nouveauté des objets connectés de santé pose des problèmes

éthiques, juridiques et sociétaux. Pour l’instant, certains pays dont la

France, sont assez réticents à leur égard du fait de leur caractère intrusif et

leur faible utilité. A la question « pour vous, cette connectivité est-elle vécue

comme un progrès ou comme un danger pour votre vie privée ? », 60% des

Deux approches : - Centrée patient - Centrée praticien

16

interrogés répondent comme un danger 27 . Une autre crainte des

consommateurs est l’impact sur la santé des ondes émises par ces objets,

notamment pour les enfants en bas âge.

Pour que ces IoT s’intègrent dans la société, il faut tout d’abord qu’ils aient

une utilité dans le parcours de soins du patient afin qu’il les accepte au

quotidien dans sa vie privée. Pour que ces soins s’effectuent correctement,

il faut que le diagnostic du médecin s’appuie sur des constantes précises

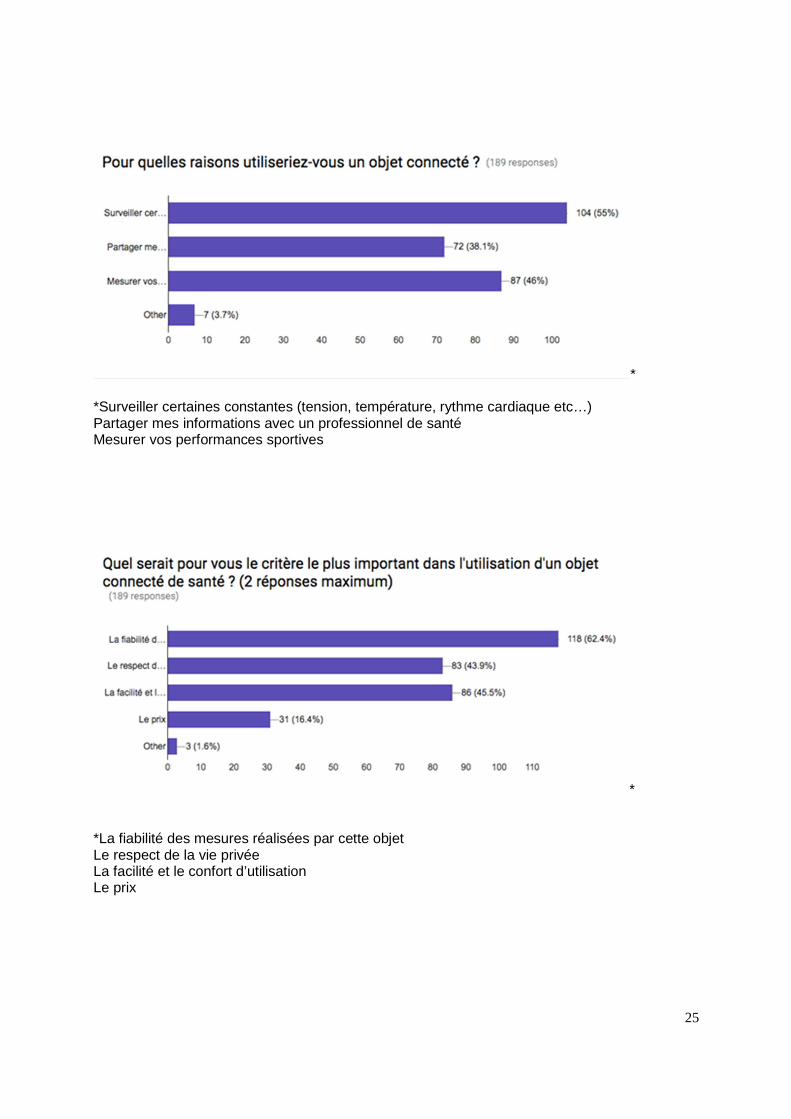

ce qui pose également un problème de fiabilité des données.

Utilité pour le patient: vers une médecine prédictive et personnalisée Plus de 55% des personnes ayant acheté un objet connecté déclarent ne

jamais l’utiliser ou rarement28. La relative nouveauté des IoT ne permet pas

encore de mesurer leur utilité pour les utilisateurs. Les nouvelles

technologies créent un enthousiasme au moment de leur mise sur le

marché mais après la phase de lancement il arrive souvent que « le soufflé

retombe ». Pour preuve, les chiffres de vente de l’Apple Watch diminuent

de jour en jour depuis son lancement le 24 avril 201529.

Pour l’instant, la plupart des IoT de santé sont orientées vers le bien être

des utilisateurs (mesurer performances sportives, entretien du corps) et ne

concernent que quelques paramètres de santé (température, tension,

poids, pouls, temps de sommeil etc…)30. Ils ne permettent pas encore

d’anticiper certaines maladies même si l’amélioration des performances

sportives ou la perte de poids peuvent s’analyser, d’ores et déjà comme

une première forme de prévention.

L’étape suivante va être de permettre de récolter des données sanguines

par l’intermédiaire de capteurs sous cutanés ou à l’intérieur même de

l’organisme. Les données sanguines sont les plus à même d’apporter aux

médecins un diagnostic mais elles posent des problèmes éthiques

puisqu’on imagine la réticence des patients vis-à-vis de ces capteurs

27 Article Craintes et attentes vis 28 Questionnaire quantitatif (Annexe 13) 29http://www.latribune.fr/technos-medias/internet/l-apple-watch-deja-un-flop-490805.html 30 Questionnaire quantitatif (Annexe 13)

17

intrusifs.31

L’enjeu donc, pour les fabricants d’IoT va être d’offrir des dispositifs de

santé capable de prévenir les maladies afin de créer une véritable utilité

pour le malade.

Pour cela, il est important pour les fabricants d’IoT d’anticiper les tendances

à venir en matière de santé et de prendre en compte le vieillissement de la

population à venir (1/3 de la population aura plus de 60 ans en 203032)et le

développement des affections de longue durée (Diabète, Cancer, Maladies

cardiovasculaires).

Fiabilité des données: la condition du diagnost ic Il est déterminant de connaitre les conséquences d’un résultat faux sur la

santé du patient. Il peut donner au malade une fausse impression d’être en

bonne santé ou à l’inverse un sentiment d’être malade alors qu’il n’a rien.

Ce paramètre est primordial pour les patients puisque 62% d’entre eux

considèrent que c’est le critère le plus important dans l’utilisation d’un objet

connecté.

Les données récoltées à partir des IoT ne sont pas encore assez fiables33

pour permettre d’en tirer des conséquences médicales. (Par exemple, il est

prouvé que certains podomètres en vigueur manquent un pas sur trois34)

L’idée à l’avenir n’est pas de remplacer le médecin mais de l’impliquer

davantage dans l’analyse et le diagnostic que dans la collecte

d’informations sur son patient. Pour cela, la fiabilité et la précision des

données doivent être améliorées.

2.3 Les données de santé

Les données de santé vont devenir des ressources très prisées par les

différents acteurs liés au secteur de la santé 35 : laboratoires

pharmaceutiques, médecins, sécurité sociale, compagnies d’assurances,

banques etc…

31 Questionnaire qualitatif (Annexe 5) 32 source XERFI 33 DocDalloz Elise Debies 35 Doc Bioserenity

18

2.3.1 La circulation des données de santé

L’Internet des objets (IOT) dans l’industrie de la santé va bien au-delà d’un

scénario traditionnel de (M2M) machine-to-machine. C’est un concept

permettant à deux machines de communiquer sans intervention humaine.

La figure suivante illustre les tendances récentes du mode de transmission

relativement sécurisée des données de santé.

Figure 1: La topologie de l’IoT du réseau de santé:

a. L’évolution des technologies de la communication

Les types de réseaux les plus courants que l’on retrouve dans l’utilisation

des objets connectés sont les réseaux personnels (PAN), les réseaux

locaux (LAN) et les réseaux étendus (WAN). Chaque type de réseau

implique un certain nombre de technologies sans fil, comme le montre la

ligne Access Gateway Layer de la figure 1.

Les technologies de communication suivantes les plus fréquemment

utilisées dans le cadre des objets connectés sont les suivantes (dans l'ordre

de classement des coûts):

19

1) ZigBee : Il s'agit d’un réseau de faible puissance et de courte portée,

basée sur le réseau personnel sans fil à faible débit (LR-WPAN). Il est

moins coûteux que le Bluetooth et fonctionne dans la bande 2,4 GHz ISM

(The Industrial, Scientific et Medical radio).36

2) Bluetooth : c’est une radiofréquence de faible puissance à courte

distance qui peut faciliter les échanges d’informations d’un appareil à un

autre, basée sur le Wireless Personnel Area Network (WPAN). Les

appareils Bluetooth sont bon marché et la technologie Bluetooth Low

Energy réduit considérablement la consommation d'énergie. 37

3) Light Fidelity (Li-Fi) : Il s'agit d'un système de communication visuel

optique (VLC) utilisant la lumière plutôt que les ondes radio de la même

manière que le Wi-Fi.

Li-Fi a des problèmes de sécurité relatifs à la fiabilité (due à l’interférence

de sources de lumières externes) et la couverture de réseau (liée aux

obstacles physiques). Cependant, le Li-Fi pernet le chevauchement sans

interférences des objets médicaux connectés. Par exemple, il peut être

utilisé dans une pièce pour surveiller les patients tandis que simultanément

des ondes radio sont utilisées pour un scanner IRM.38

4) Wi-Fi : l’intérêt du WI-FI réside dans le fait qu’il permette à la fois des

configurations point-à-point et point-multipoint.

Les anciennes versions Wi-Fi sont également utilisées dans le domaine de

la santé. La sécurité WiFi peut être fournie par les protocoles suivants :

- Wired Equivalent Privacy (WEP) est le premier protocole de sécurité utilisé

pour le Wi-Fi. Il est facile à casser.

- Wi-Fi Protected Access (WPA) est un protocole de sécurité beaucoup plus

fort pour Wi-Fi.

36 Wasnaa Al Mawee. 2015. Privacy and Security Issues in IoT healthcare Applications for the Disabled Users, a survey. Page 9 37 Wasnaa Al Mawee. 2015. Privacy and Security Issues in IoT healthcare Applications for the Disabled Users, a survey. Page 9 38 Wasnaa Al Mawee. 2015. Privacy and Security Issues in IoT healthcare Applications for the Disabled Users, a survey. Page 9

20

- Wi-Fi Protected Access II (WPA2) est l'amélioration de WPA, qui

comprend le (Advanced Encryption Standard - AES).39

5) Évolution à long terme (LTE) : Il s'agit d'une norme 4G sans fil,

développée par le Third Generation Partnership Project (3GPP). LTE offre

une solution rentable pour les services M2M pour les objets connectés et

les applications de santé, y compris la surveillance et le suivi des

patients.40

6) Évolution à long terme - Avancé (LTE-A) : Il s'agit d'une norme de

communication mobile 4G "true", qui est une amélioration significative de

la LTE; Il fournit des débits de données trois fois plus élevés et une latence

plus faible. LTE-A devrait être compatible avec les équipements LTE, de

sorte que les services M2M améliorés peuvent tirer parti des réseaux LTE

existants.41

b. La sécurisation des données de santé

Les systèmes de sécurisation des données de santé sont vulnérables pour

plusieurs raisons : la multiplication des serveurs, le manque de vigilance

des utilisateurs, l’obsolescence des systèmes de stockage.

Pour se prémunir face aux attaques des hackers, certaines propriétés ont

été définies pour permettre une protection en amont (au niveau du patient)

et en aval (au niveau du stockage).

La protection en amont : au niveau de l’utilisateur

L’authentification est la procédure qui consiste, pour un système

informatique, a vérifier l'identité d'une entité afin de lui autoriser l’accès à

des ressources (systèmes, réseaux, applications...). L’authentification

consiste à fournir une preuve d’identité : mot de passe, empreintes

39 Wasnaa Al Mawee. 2015. Privacy and Security Issues in IoT healthcare Applications for the Disabled Users, a survey. Page 9 40 Wasnaa Al Mawee. 2015. Privacy and Security Issues in IoT healthcare Applications for the Disabled Users, a survey. Page 10 41 Wasnaa Al Mawee. 2015. Privacy and Security Issues in IoT healthcare Applications for the Disabled Users, a survey. Page 10

21

digitales. Les systèmes d’authentification sont plus ou moins forts en

fonction de l’importance des données protégées.42

La pseudonymisation est un processus par lequel les données perdent leur

caractère nominatif, sous couvert d’un pseudonyme. C’est une technique

importante de protection de la confidentialité des données de santé à

caractère personnel. Elle est moins protectrice que l’anonymisation des

données, dans la mesure où la pseudonymisation permet, par recoupement

d’informations, de retrouver l’identité de la personne.43

La protection en aval : au niveau du stockage

L'intégrité des données consiste à vérifier qu'elles n'ont pas été altérées

accidentellement ou frauduleusement au cours de leur transmission ou de

leur stockage. Au niveau des objets connectés de santé, l’intégrité des

données de santé est primordiale puisqu’elle va permettre de fournir aux

professionnels de santé les informations qui vont servir au diagnostic.44

La notarisation électronique permet de garantir le contenu, la date et

l’origine des données et d’assurer la sécurité de l’archivage par un

établissement agréé par les Etats. Le règlement Européen qui entrera en

vigueur en 2018 prévoit d’agréer un certain nombre d’établissements de ce

type.

2.3.2 Opportunités et menaces autour des données de santé

a. Le passage d’une médecine curative à prédictive

A l’avenir, les données de santé récoltées à partir des IoT seront transmises

directement à un praticien qui surveillera à distance les constantes du

patient et les analysera pour fournir un diagnostic préventif. Par exemple, il

est probable, qu’à l’avenir, le maillot d’un sportif soit équipé de capteurs

détectant l’élévation de l’acide lactique dans le sang. L’entraineur pourra

faire sortir le joueur si le risque de claquage est trop élevé45.

42 http://www.iso.org/iso/fr/home/news_index/news_archive/news.htm?refid=Ref1209 43 http://www.mi.parisdescartes.fr/~mea/cours/Mi/Principes_securite.pdf 44 http://www.mi.parisdescartes.fr/~mea/cours/Mi/Principes_securite.pdf 45 Questionnaire quantitatif (Annexe 5)

22

C’est le principal apport de l’IoT, de permettre le passage d’une médecine

curative à une médecine prédictive. Pour l’instant, nous sommes dans une

période de transition dans laquelle les professionnels de santé (Médecins,

pharmaciens) sont très peu sensibilisés à ces technologies et certains, ceux

de l’ancienne école, sont réticents au changement. Mais les évolutions

technologiques à venir vont surement amener les médecins à réviser leur

position sur la question.

Les objets connectés vont également avoir un impact sur la diminution des

coûts de santé, ce qui présente un intérêt majeur pour l’Etat. Le passage à

une médecine prédictive va permettre une diminution du nombre de

médicaments achetés et donc remboursés par la sécurité sociale. Ils vont

aussi permettre une diminution des consultations puisque le patient se

déplacera de moins en moins chez le médecin. Ce point est très important

puisque la dette de la sécurité sociale française (qui ne se réduit pas à

l’assurance maladie) a atteint près de 162 milliards d’euros fin 201546. L’IoT

va s’intégrer aux politiques de santé visant à réduire drastiquement les

dépenses de l’assurance maladie.

Pour finir, les IoT vont avoir un impact important sur la pharmacovigilance

qui consiste à enregistrer et évaluer les effets secondaires (en particulier

les effets indésirables) résultant de l’utilisation des médicaments47. A partir

des données récoltées, il va être possible de mesurer les effets néfastes

d’un médicament après sa mise sur le marché, et permettre le cas échéant

son retrait du marché.

b. Les menaces pesantes sur la relation patient-médecin et la protection des données de santé

La médecine repose sur une relation d’intimité entre le médecin et le

malade. Il y a un lien de confiance entre les deux mais aussi un lien de

subordination. Le patient se réfère aux directives du médecin pour soigner

sa maladie. La menace des objets connectés est qu’ils peuvent fournir un

résultat qui soit indépendant des symptômes cliniques que le patient

néglige or ce sont grâce à eux que le diagnostic peut être fait et non

46http://www.lefigaro.fr/social/2016/01/13/09010-20160113ARTFIG00214-la-dette-sociale-de-la-france-en-quatre-chiffres.php 47 Wikipédia + Document juridique Dalloz (Elise Debiès : l’ouverture et la reutilisation des données)

Les objets connectés vont

également avoir un impact sur la

diminution des coûts de santé, ce

qui présente un intérêt majeur

pour l’Etat.

23

uniquement grâce aux données de santé.48

Par ailleurs, la menace qui pèse sur les données de santé réside dans leur

circulation. Il est important de sécuriser le parcours de la donnée depuis la

source (objet connectée) jusqu’à son stockage (hébergeur) pour éviter des

atteintes à la vie privée.

En matière de cybersécurité, le risque est bien réel, en février 2015, la

compagnie d’assurance Anthem a fait l’objet d’une cyberattaque de ses

serveurs. Un nombre indéterminé de données personnelles concernant

leurs assurés ont été volées. Ensuite, ces données sont revendues à

d’autre acteurs du monde de la santé (Data broker) ou encore les données

peuvent faire l’objet d’une demande de rançon de la part des Hackers.49

Depuis les années 1980, La plupart des pays au monde se sont armés d’un

arsenal législatif pour offrir une protection juridique à ces données de santé

dites « sensibles ». En Europe, la Commission Européenne a souhaité

unifier les régimes juridiques des Etats membres en édictant un règlement

Européen qui entrera en vigueur en 2018.

2.3.3 Les règlementations juridiques entourant les données de

santé: panorama des législations en vigueur

Ces données offrent des opportunités pour le développement d’une

médecine plus préventive mais sont susceptibles d’être utilisées par des

opérateurs privés à des fins pécuniaires (assurances, banques, ciblage

commercial).

Par conséquent, les Etats se sont dotés de législations afin de protéger la

vie privée de leurs citoyens. Cependant, les données sont amenées à

circuler à travers le monde en un temps record. Pour cette raison, l’adoption

de législations nationales à un phénomène international pose problème.

48 Questionnaire quantitatif (Annexe 5) 49 Document Ernst and Young

24

L’efficacité des règlementations ne pourra être possible que si les Etats

unifient leurs systèmes juridiques (ex: règlement Européen du 27 avril

2016) ou coopèrent pour assurer la protection de ces données. L’enjeu est

de concilier le principe de liberté de circulation des données avec le respect

de la vie privée.

De ce point de vue, on peut distinguer:

- Les pays libéraux comme les Etats Unis ou le Royaume Uni (et

certains pays scandinaves) qui se sont engagés dans un processus

d’ouverture de données publiques depuis 2009

- Les pays plus conservateurs comme la France, qui restent réticents

face à l’ouverture des données, même si depuis 2016, la loi Touraine

a permis une ouverture contrôlée des données publiques.

a. La règlementation en France : une législation qui concilie

protection de la vie privée et liberté de circulation des données

En France, les données de santé à caractère personnel sont recueillies par

le Sniiram à chaque fois qu’une personne va chez le médecin, à la

pharmacie ou dans un hôpital. Ce système constitue la plus grande base

de données de santé au monde et opère une distinction entre 50:

- Les données de santé à caractère personnel

- Les données agrégées (agrégation de données de santé à caractère

personnel) qui fournissent des informations anonymes sur des groupes

d’individus et qui depuis la loi du 26 janvier 2016 peuvent faire l’objet d’une

ouverture contrôlée au public (Open data)

Deux finalités sont interdites par cette loi et visent les assureurs et

laboratoires pharmaceutiques. Ils devront apporter des garanties

supplémentaires pour éviter que l’utilisation des données conduisent à une

sélection du risque pour les assureurs et au ciblage commercial pour les

industriels.

50 Elise Debies: l’ouverture et la reutilisation des données

Sniiram:

Système national

d’information inter-

régime d’Assurance

maladie

25

� Les données publiques de santé La loi du 26 janvier 2016 dite « de modernisation du système de santé »

vient de créer le système national de données de santé (SNDS) qui permet

une ouverture contrôlée des données de santé.

L’article 193 autorise un accès au public de ces données de santé à « des

fins de recherche, d’étude, ou d’évaluation présentant un caractère d’intérêt

public ». L’objectif étant de proposer de nouvelles ressources pour

l’innovation économique et sociale.

Parmi ces données de santé on trouve, notamment:

- Les données issues des systèmes d’informations des établissements

de santé

- Les données sur les causes de décès

- Les données médico-sociales du système d’information des maisons

départementales des personnes handicapées

Le législateur a décidé d’exclure du SNDS les données permettant

l’identification des personnes (nom, prénom, numéro de sécurité sociale).

(Anonymisation)

Par ailleurs, il est important de préciser que les données contenues dans le

SNDS qui ne permettront pas l’identification seront librement et

gratuitement accessibles au public. Pour cette raison, un certain nombre de

ces données seront rendues publiques sous forme de statistiques

agrégées.

On verra que d’autres données de santé peuvent être rendues publiques à

condition que « l’intérêt public » le justifie mais après autorisation de la

CNIL.

� Les données de santé à caractère personnel : le consentement du patient au cœur du système juridique

En adoptant la loi du 6 janvier 1978 relative à l’informatique, aux fichiers et

aux libertés, dite « loi informatique et libertés », la France est l’un des

premiers pays Européens à se doter d’un arsenal juridique en vue de la

protection des données à caractère personnel.

26

Depuis 1978, cette loi a été refondue à plusieurs reprises et a fait l’objet de

modifications substantielles. La dernière modification date du 7 octobre

2016 avec la loi « pour une République Numérique ».

Champ d’application de la loi du 6 janvier 1978 (article 2 de la loi) La loi du 6 janvier 1978 dite « informatique et libertés » est très protectrice

du citoyen Français et place le consentement de la personne au cœur du

système de partage de données. Par ailleurs, elle classe les données de

santé comme des données sensibles qui font l’objet d’un régime juridique

plus stricte.

La loi s’applique au traitement de données à caractère personnel c’est-à-

dire « aux opérations portant sur ces données et notamment la collecte,

l’enregistrement, l’organisation, la conservation, la consultation, l’utilisation

(…) »

La loi s'applique aux données à caractère personnel, celles-ci étant définies

comme « toutes informations relatives à une personne physique identifiée

ou qui peut être identifiée, directement ou indirectement, par référence à un

numéro d'identification ou à un ou plusieurs éléments qui lui sont propres ».

Traitement des données sensibles (article 8 de la loi de 1978) En principe, il est interdit de collecter ou de traiter des données à caractère

personnel qui font apparaître, directement ou indirectement, les origines

raciales ou ethniques, les opinions politiques, philosophiques ou religieuses

ou l'appartenance syndicale des personnes, ou encore qui sont relatives à

la santé ou à la vie sexuelle de celles-ci.

Dans la mesure où la finalité du traitement l'exige pour certaines catégories

de données, ne sont pas soumis à l'interdiction ci-dessus :

- les traitements pour lesquels la personne concernée a donné son

consentement exprès, sauf « dans le cas où la loi prévoit que l'interdiction

ne peut être levée par le consentement de la personne concernée »

- les traitements portant sur des données à caractère personnel rendues

publiques par la personne concernée ;

- les traitements nécessaires à la recherche, aux études et évaluations

27

dans le domaine de la santé ;

- les traitements justifiés par l'intérêt public, sous réserve de l'autorisation

de la Cnil.

En conclusion, la France permet un accès juridiquement encadré aux

données de santé, avec d’une part:

- Les données de santé qui sont mises à la disposition du public par

l’intermédiaire du SNDS sous forme de données agrégées et

anonymisées

- Les données de santé à caractère personnel (non anonymisées) qui

ne peuvent, en principe, être collectées par les entreprises sauf

dérogations:

� Le consentement de la personne intéressée

� Une autorisation de la Commission nationale de

l’informatique et des libertés (CNIL) lorsque le

traitement est justifié par l’intérêt public.

b. Règlementation Européenne : l’unification des législations pour

une protection globale

Pour l’instant, chaque membre de l’UE dispose de sa propre législation en

ce qui concerne la protection des données personnelles de santé.

Cependant, le règlement Européen du 27 avril 2016 va harmoniser les

systèmes juridiques Européens à partir du 25 mai 2018. Donc à partir de

cette date tous les Etats membres de l’Union Européenne (28 Etats) seront

dotés du même arsenal juridique sur la question.

Ce règlement s’applique aux responsables de traitement ou sous-traitants

établis sur le territoire de l’Union Européenne mais aussi établis en dehors

lorsque les données concernent des citoyens européens (article 3).

Par ailleurs, l’Union Européenne a conclu avec les USA l’accord « EU-US

Privacy Shield » qui encadre le transfert des données entre les deux

continents et assure les droits fondamentaux des citoyens de l’Union

européenne dont les données sont transférées aux Etats Unis.51

51 La Commission européenne a adopté le bouclier de protection des données transatlantiques –

28

Définition des données de santé

Pour la première fois, le règlement propose une définition des données de

santé comme étant « des données à caractère personnel relatives à la

santé mentale et physique d’une personne, y compris la prestation de

services de soins de la santé qui révèle une information sur l’état de santé

de la personne (…) présent, passé et futur (…). Il faut entendre toute

information concernant une maladie, un handicap, un risque de maladie,

les antécédents médicaux, un traitement clinique ou l’état physiologique ou

biomédical de la personne concernée, indépendamment de sa source ».52

Le régime juridique des données de santé

En principe, le traitement des données de santé à caractère personnel

d'une personne physique est interdit. (Article 9)

Sauf :

- Si la personne concernée a donné son consentement explicite au

traitement de ces données a caractère personnel pour une ou plusieurs

finalités spécifiques, sauf lorsque le droit de l'Union ou le droit de l'Etat

membre prévoit que l'interdiction visée au paragraphe 1 ne peut pas être

levée par la personne concernée;

- Si le traitement est nécessaire a la sauvegarde des intérêts vitaux de la

personne concernée ou d'une autre personne physique, dans le cas ou la

personne concernée se trouve dans l'incapacité physique ou juridique de

donner son consentement.

- Si le traitement porte sur des données a caractère personnel qui sont

manifestement rendues publiques par la personne concernée.

- Le traitement est nécessaire a des fins d’archivage dans l'intérêt public, a

des fins de recherche scientifique ou historique ou a des fins statistiques,

Laura Sadoun-Jarin – 29 juillet 2016 52 Règlement européen du 26 avril 2016

29

conformément a l'article 89, paragraphe 1, sur la base du droit de l'Union

ou du droit d'un Etat membre qui doit être proportionne a l'objectif poursuivi,

respecter l'essence du droit a la protection des données et prévoir des

mesures appropriées et spécifiques pour la sauvegarde des droits

fondamentaux et des intérêts de la personne concernée.

Ainsi, le règlement autorise le traitement des données à caractère

personnel si:

- la personne a donné son consentement au traitement

- A des fins d’intérêt public mais le règlement laisse aux Etats les

modalités d’application de cette mesure (ex: en France autorisation

par la CNIL)

Exploitation des données pour des finalités d’intérêt public, recherche

scientifique, historique ou à des fins statistiques

Le texte autorise l'exploitation de « données pseudonymisées » pour des

finalités d'intérêt public, de recherche scientifique et historique, ou

statistiques, qui font exception à l'accord de la personne intéressée. Les

données pourraient être uniquement « pseudonymisées », au lieu d'être

« anonymisées » lorsque cela n'est pas possible (article 89).

De tels traitements des données concernant la santé pour des motifs

d’intérêt public ne doivent pas aboutir à ce que des données à caractère

personnel soient traitées à d’autres fins par des tiers, tels que les

employeurs ou les compagnies d’assurances et les banques.

Les données « anonymisées » sont des données à partir desquelles il n'est

en principe pas possible d'isoler et d'identifier un individu. Son anonymat

étant ainsi théoriquement pleinement respecté.

Les données « pseudonymisées » restent en revanche relatives à un

individu identifiable, en raison du lien existant entre le pseudonyme et les

données d'identification (e.g. nom, prénom, adresse) possédées par

l'organisation collectant l'information.53

53https://wiki.laquadrature.net/Synthèse_du_règlement_sur_la_protection_des_données#Le_consentement_de_la_personne_concern.C3.A9e_.28art._4.28.C2.A711.29.2C_6.2C_7.2C_consid.C3.A9ran

30

Un renforcement pour les droits du citoyen européen

Les citoyens européens disposeront54 :

- D’un droit à l’oubli (art 17 du règlement) : l'effacement de leurs

données personnelles lorsqu'ils ne souhaitent plus que leurs

données soient traitées, à condition qu'il n'existe aucune raison

légitime de les conserver.

- D’un droit à la portabilité des données (art 20 du règlement) : toute

personne jouit du droit à la "portabilité des données" afin que les

individus puissent transmettre plus facilement des données à

caractère personnel entre fournisseurs de services.

- D’un droit d’être informé dans un langage clair et simple (art

12,13,14): Les députés ont insisté pour que les nouvelles

dispositions mettent un terme aux politiques de vie privée "en petits

caractères".

c. Aperçu de la législation américaine

Le mouvement pour l’open Data a commencé aux USA depuis 2009 et ne

cesse de croître depuis. Pour un pays qui est très axé sur les innovations

technologiques, il est important de permettre une ouverture des données

publiques de santé (anonymisées). Le but est de permettre aux acteurs de

santé d’assurer une meilleure qualité des soins. De ce point de vue, la loi

Américaine est beaucoup plus permissive et permet un accès à une base

de données très importante.

Contrairement aux législations européennes qui veulent prévenir toute

atteinte aux données de santé, le cadre juridique américain préfère guérir

que prévenir. (Notamment parce que la loi américaine permet la revente

des données par des entreprises privées)

t_32.29 54 Règlement Européen du 26 avril 2016

31

La loi HIPAA (Health insurance portability and accountability) vise à garantir

la confidentialité et la sécurité des données de santé. Elle donne accès à

des données « déidentifiées » et l’utilisateur s’engage à ne pas chercher à

identifier les patients sous peine d’amende.

La réelle différence avec la législation française, c’est qu’elle s’applique

aussi bien aux données vendues par le secteur public que par le secteur

privé. C’est-à-dire que des entreprises privées comme un laboratoire

pharmaceutique peuvent collecter des données de santé et les revendre

par la suite. A ce sujet, certaines pratiques ont été dénoncées par les

médias américains. Par exemple, la technique du « matchback » qui

consiste à « réidentifier » les patients à partir des données anonymisées

collectées afin d’effectuer un ciblage commercial. Des entreprises comme

Yahoo, Sanofi ou Astra Zeneca sont soupçonnées par Bloomberg d’avoir

eu recours à cette technique pour lancer des campagnes marketing ciblées.

onclusion

La loi du 26 janvier 2016 vient permettre une ouverture contrôlée des

données publiques de santé ou données agrégées. Ainsi, l’Union

Européenne, sous la pression de la Chine et des Etats Unis, s’est tournée

vers de l’open data de certaines données de santé (il ne s’agit pas de toutes

les données de santé) pour permettre des études d’intérêt public et

notamment accélérer l’innovation.

Pour les laboratoires pharmaceutiques, l’accès aux données publiques va

permettre d’avoir une quantité d’information importante pour stimuler la

recherche et développement de nouvelles molécules. Mais l’enjeu pour eux

va être de capter les données qui ne sont pas mises à la disposition du

publique. L’industrie pharmaceutique va devoir repenser son business

model et intégrer les objets connectés dans sa chaine de valeur de manière

à récupérer ces données privées.

c

32

Le business model de l’industrie pharmaceutique

3.1 Le modèle fondé sur le Princeps

Historiquement, de la recherche et développement (R&D) à la

commercialisation, tout était fait en interne par les industries

pharmaceutiques. Le business model traditionnel consistait en

l’identification de nouvelles molécules prometteuses, testées au moyen de

vastes campagnes d’essais cliniques, et mises sur le marché en s’appuyant

sur un marketing extensif et couteux. Dans la version traditionnelle, des

contracteurs étaient employés mais la compagnie cherchait à générer du

profit toute seule « profit alone path »55. La stratégie de la Pharma - qui

consistait à miser sur peu de molécules pour faire d’eux des blockbusters -

a bien fonctionné pour les actionnaires pendant de nombreuses années.

Cependant, avec l’augmentation des coûts de R&D, le manque d’innovation

et le recul de la productivité, cette technique ne répond plus aux besoins du

marché actuel.

Aussi, comme on l’a vu dans la 1ère partie, l’attention s’est déplacée des

maladies relativement communes et faciles à traiter vers certaines plus

complexes, amenant une chute libre de la productivité des laboratoires56.

L’expiration de nombreux médicaments lancés dans les années fastes a

laissé la « Big Pharma » très vulnérable.

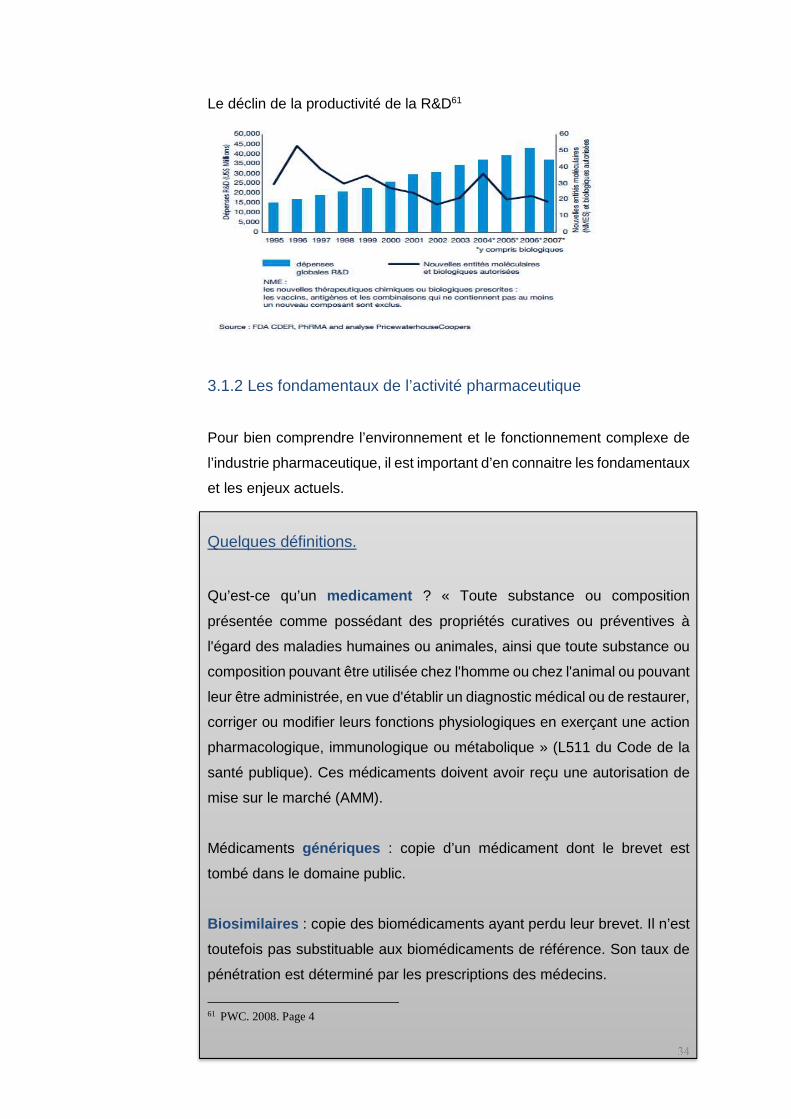

3.1.1 Le recul de la productivité de la R&D

L’industrie pharmaceutique est puissante, mais sa stratégie est positionnée

sur la production de médicaments matures avec de faibles perspectives

d’innovation et de croissance. Deux tiers des traitements fabriqués dans

l’Hexagone ont été inventés il y a plus de 18 ans, et seulement 8 des 130

55 PWC. 2009. Page 2 56 PWC. 2009. Page 4

3

33

nouvelles molécules autorisées par l’Agence européenne des

Médicaments entre 2012 et 2014 provenaient de sites français57.

Les perspectives pour 2017 sont pessimistes et annoncent moins de

nouveaux médicaments innovants et lucratifs mis sur le marché, selon

Evaluate Pharma58. La croissance viendra grâce à des acquisitions et des

ventes de blockbusters présents depuis des années : les revenus de

certains blockbusters concurrencés par les génériques vont avoir tendance

à baisser comme le Lantus de Sanofi (5,2 milliards de dollars attendus).

Roche et Gliead bénéficieront de nouveau blockbusters, le Tecentriq dans

la classe thérapeutique de l’oncologie (2,4 milliards de dollars attendus) et

l’Epclusa (1,7 milliards de dollars attendus) pour le traitement de l’Hepatite

C 59.

La productivité de la R&D est en stagnation depuis de nombreuses années,

comme le montre ces deux graphiques60.

57 Xerfi France. Avril 2016. Page 100 58 Jean-Yves Paillé. 12/12/2016 59 Jean-Yves Paillé. 12/12/2016 60 PWC. 2009. Page 5

34

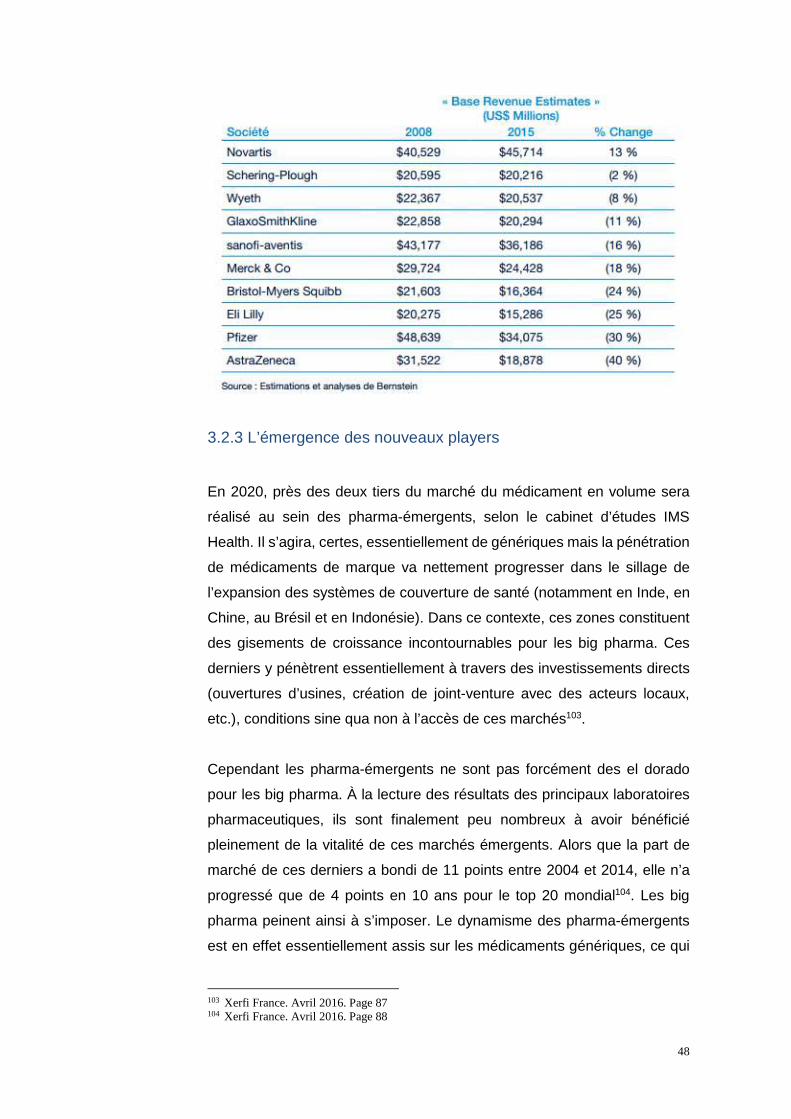

Le déclin de la productivité de la R&D61

3.1.2 Les fondamentaux de l’activité pharmaceutique

Pour bien comprendre l’environnement et le fonctionnement complexe de

l’industrie pharmaceutique, il est important d’en connaitre les fondamentaux

et les enjeux actuels.

Quelques définitions.

Qu’est-ce qu’un medicament ? « Toute substance ou composition

présentée comme possédant des propriétés curatives ou préventives à

l'égard des maladies humaines ou animales, ainsi que toute substance ou

composition pouvant être utilisée chez l'homme ou chez l'animal ou pouvant

leur être administrée, en vue d'établir un diagnostic médical ou de restaurer,

corriger ou modifier leurs fonctions physiologiques en exerçant une action

pharmacologique, immunologique ou métabolique » (L511 du Code de la

santé publique). Ces médicaments doivent avoir reçu une autorisation de

mise sur le marché (AMM).

Médicaments génériques : copie d’un médicament dont le brevet est

tombé dans le domaine public.

Biosimilaires : copie des biomédicaments ayant perdu leur brevet. Il n’est

toutefois pas substituable aux biomédicaments de référence. Son taux de

pénétration est déterminé par les prescriptions des médecins.

61 PWC. 2008. Page 4

35

Médicaments OTC (over the counter) : sont des médicaments non

remboursables à prescription médicale obligatoire ou facultative.

Les acteurs principaux de l’industrie, ou les maillons importants de la

chaine du médicament sont les patients, les prescripteurs (médecins), et

les Organismes payeurs (Assurance maladie, complémentaire santé

etc…).

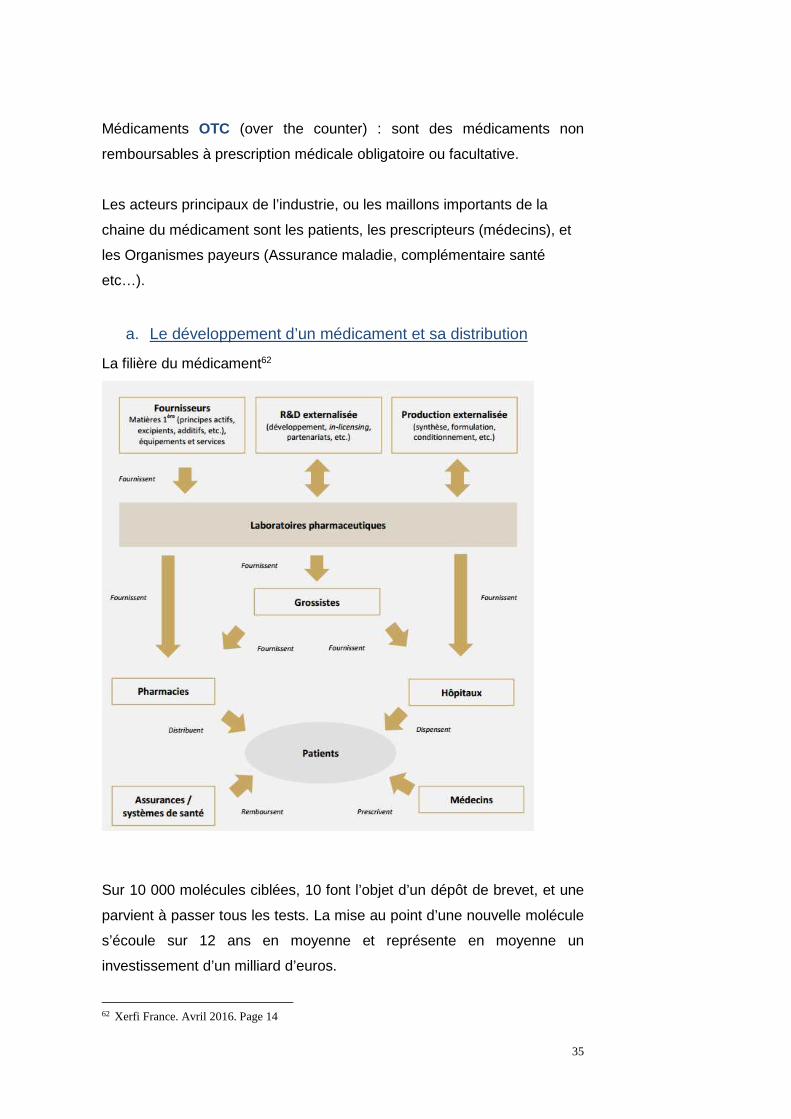

a. Le développement d’un médicament et sa distribution

La filière du médicament62

Sur 10 000 molécules ciblées, 10 font l’objet d’un dépôt de brevet, et une

parvient à passer tous les tests. La mise au point d’une nouvelle molécule

s’écoule sur 12 ans en moyenne et représente en moyenne un

investissement d’un milliard d’euros.

62 Xerfi France. Avril 2016. Page 14

36

En ce qui concerne la distribution, soit les laboratoires s’adressent à des

grossistes répartiteurs (qui sont des intermédiaires) - c’est le Circuit Full

Lining - qui ensuite redistribuent les médicaments aux pharmacies, ce qui

représente 82% des cas ; soit les officines de pharmacie s’adressent

directement aux entreprises pharmaceutiques. C’est le Circuit Short

Lining , qui permet une marge de négociation plus large pour le

laboratoire 63 . L’arrivée sur le marché de produits de plus en plus

techniques, coûteux et s’adressant à des populations ciblées

(biotechnologies) pourrait à terme favoriser la vente directe, plus adaptée

et moins coûteuse. Pour la distribution en détail, les pharmacies disposent

d’une protection inégalée en Europe (le monopole pharmaceutique avec

des règles strictes d’installation) en contre-partie de missions de santé

publique64.

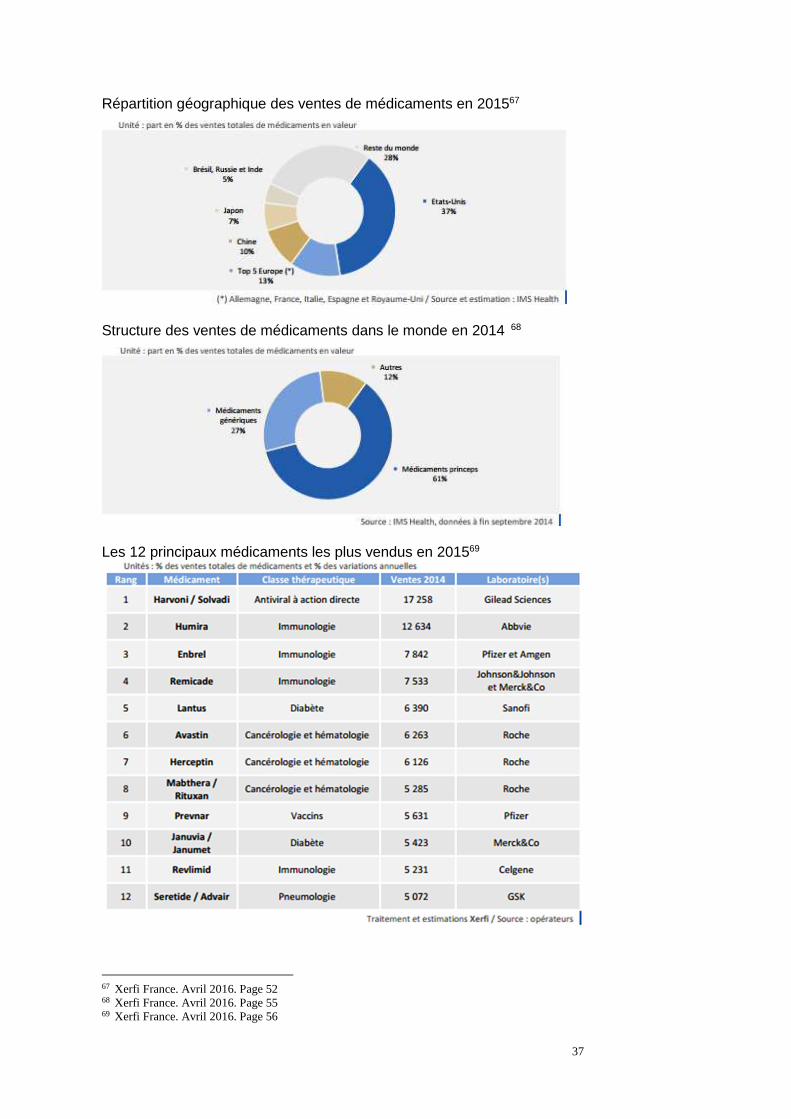

b. Le marché mondial du médicament

Il est en forte croissance : ventes de 1060 milliards de dollars, en hausse

de 8,9% en 201565. Il y a un rôle conséquent des pays émergents sur la

croissance (la Chine principalement, cf. la partie sur les pays émergents).

Les pays « matures », en particulier les USA, l’Allemagne et le Royaume-

Uni, contribuent à la croissance en raison du faible nombre d’expiration de

brevets de médicaments, des fortes hausses tarifaires aux USA et des

nombreux lancements de produits ciblés innovants et du traitement onéreux

de maladies orphelines66.

63 Xerfi France. Avril 2016. Page 16 64 Xerfi France. Avril 2016. Page 17 65 Xerfi France. Avril 2016. Page 52 66 Xerfi France. Avril 2016. Page 52

37

Répartition géographique des ventes de médicaments en 201567

Structure des ventes de médicaments dans le monde en 2014 68

Les 12 principaux médicaments les plus vendus en 201569

67 Xerfi France. Avril 2016. Page 52 68 Xerfi France. Avril 2016. Page 55 69 Xerfi France. Avril 2016. Page 56

38

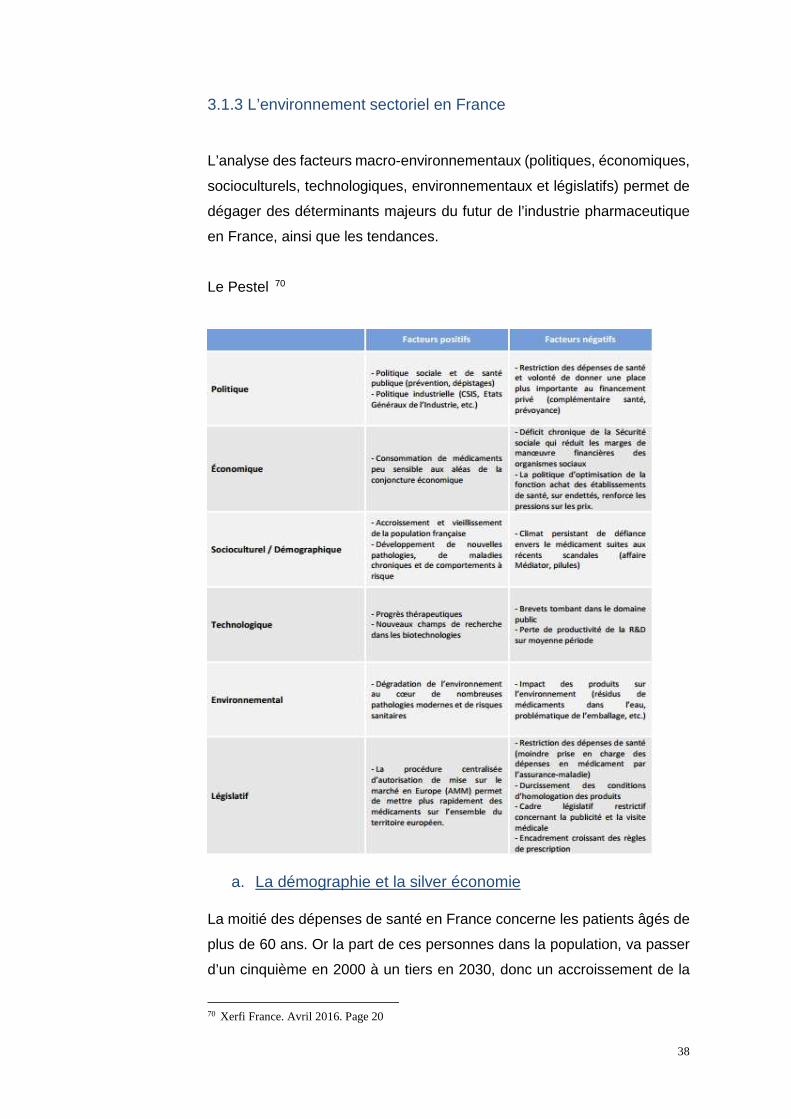

3.1.3 L’environnement sectoriel en France

L’analyse des facteurs macro-environnementaux (politiques, économiques,

socioculturels, technologiques, environnementaux et législatifs) permet de

dégager des déterminants majeurs du futur de l’industrie pharmaceutique

en France, ainsi que les tendances.

Le Pestel 70

a. La démographie et la silver économie

La moitié des dépenses de santé en France concerne les patients âgés de

plus de 60 ans. Or la part de ces personnes dans la population, va passer

d’un cinquième en 2000 à un tiers en 2030, donc un accroissement de la

70 Xerfi France. Avril 2016. Page 20

39

demande potentielle dans le cadre de la silver économie71.

b. Les affections longue durée

Conséquence du vieillissement de la population, les affections longue

durée (ALD) se développent. Les principales affections sont le diabète, les

tumeurs malignes, les affections psychiatriques de longue durée, les

maladies coronaires, l’insuffisance cardiaque, l’hypertension artérielle, la

Maladie d’Alzheimer ou la démence72.

c. Les dépenses et le solde du régime général de l’assurance

maladie

Le solde du régime général de l’Assurance maladie est passé de -11,6

milliards d’euros en 2010 à -5,8 milliards d’euros en 2015, dans le contexte

d’une politique de réduction des dépenses de santé, et ceci depuis 200473.

Ceci est rendu possible avec la baisse du prix des médicaments sous

brevet, le développement du répertoire des génériques, l’abaissement des

taux de prise en charge, et l’incitation aux médecins à des prescriptions

efficientes74.

d. Les remboursements de médicaments

Le taux de croissance des dépenses de remboursements de médicaments

a reculé, depuis 2012 en territoire négatif en raison de la hausse du taux

de pénétration des génériques75.

L’évolution des dépenses de remboursement de médicaments76

71 Xerfi France. Avril 2016. Page 21 72 Xerfi France. Avril 2016. Page 22 73 Xerfi France. Avril 2016. Page 24 74 Xerfi France. Avril 2016. Page 26 75 Xerfi France. Avril 2016. Page 25 76 Xerfi France. Avril 2016. Page 25

40

3.1.4 Les tendances du marché pharmaceutique en France

La fabrication de médicaments et de vaccins est réalisée sur 224 sites de

production. Les produits fabriqués sont destinés à l’usage officinal

(médicaments de ville) et l’usage hospitalier.

En 2015 il y a eu une réelle opposition entre le marché officinal (-0,2%)