Gestion du cycle de trésorerie, efficacité des opérations ...

68

UN FAC D MEM OPTI Gestion du cycle de tr Présenté par: Mr RAZAFIM Mr AN E Dat NIVERSITÉ D’ANTANANARIVO ------- CULTÉ DE DROIT, D'ÉCONOMIE, DE GESTION ET DE SOCIOLOGIE -------- DÉPARTEMENT DE GESTION -------- MOIRE DE MAITRISE EN GESTION ION: FINANCES ET COMPTABILITE résorerie, efficacité des opérations et Cas TELMA S.A MANDIMBY Hasina Angelot Sous l'encadrement de: NDRIAMASIMANANA Olivier Origène ENCADREUR PEDAGOGIQUE Année Universitaire: 2013-2014 Session : Septembre 2014 te de soutenance : 08 Septembre 2014 t procédures

Transcript of Gestion du cycle de trésorerie, efficacité des opérations ...

UNIVERSITÉ

FACULTÉ DE DROIT, D'É

DE GESTION ET DE SOCIOLOGIE

MEMOIRE DE MAITRISE EN GESTION

OPTION:

Gestion du cycle de trésorerie, efficacité des opérations et procédures

Présenté par: Mr RAZAFIMANDIMBY Hasina Angelot

Mr ANDRIAMASIMANANA Olivier Origène

ENCADREUR PEDAGOGIQUE

Date de soutenance

UNIVERSITÉ D’ANTANANARIVO

-------

FACULTÉ DE DROIT, D'ÉCONOMIE,

DE GESTION ET DE SOCIOLOGIE

--------

DÉPARTEMENT DE GESTION

--------

MEMOIRE DE MAITRISE EN GESTION

OPTION: FINANCES ET COMPTABILITE

cycle de trésorerie, efficacité des opérations et procédures

Cas TELMA S.A

RAZAFIMANDIMBY Hasina Angelot

Sous l'encadrement de:

Mr ANDRIAMASIMANANA Olivier Origène

ENCADREUR PEDAGOGIQUE

Année Universitaire: 2013-2014

Session : Septembre 2014

Date de soutenance : 08 Septembre 2014

MEMOIRE DE MAITRISE EN GESTION

cycle de trésorerie, efficacité des opérations et procédures

~ i ~

REMERCIEMENTS

Nous tenons avant tout à rendre grâce au Seigneur DIEU pour nous avoir donné la santé, la force, la

patience et le courage tout au long de la formation académique jusqu’à la présentation de ce

mémoire.

Nos remerciements les plus vifs sont adressés à :

Monsieur RAMANOELINA Panja Armand René, Professeur Titulaire, Président de

l’Université ;

Monsieur RAKOTO David Olivaniaina, Maître de conférences, Doyen de la faculté de

Droit, d’Economie, de Gestion et de Sociologie ;

Monsieur ANDRIAMASIMANANA Olivier Origène, Maître de conférences, Chef de

Département Gestion de l’Université d’Antananarivo ;

Madame ANDRIANALY Saholiarimanana, Professeur, Directeur du Centre d’Etudes et des

Recherches en Gestion (CERG) ;

J’exprime aussi ma profonde gratitude à Monsieur ANDRIAMASIMANANA Olivier

Origène, de m’avoir encadré et dirigé dans les études entreprises pour ce mémoire ;

Nous tenons de même à exprimer notre reconnaissance aux responsables de la société d’avoir

permis de réaliser les enquêtes au sein de l’établissement qui a fait l’objet de cette étude.

Nous adressons les remerciements au corps professoral du département de Gestion qui nous a forgés

durant ces quatre années d’études.

Nous attribuons un grand respect à nos parents et les membres de la famille de leur encouragement,

de leurs soutiens ainsi que de leurs présences permanentes dans les meilleurs moments comme dans

les plus durs.

Enfin, un grand remerciement à tous ceux qui ont contribué, de loin ou de plus près, dans la

réalisation de ce mémoire.

~ ii ~

AVANT PROPOS

Dans le cadre de l’obtention du diplôme de maîtrise en Gestion, spécialisé en Finances et

comptabilité, le présent mémoire est le fruit des quatre années successives au sein de l’Université

d’Antananarivo.

A la fin de son cursus académique, chaque étudiant est prié de réaliser des travaux sur terrain.

L’objectif étant de confronter les acquis théoriques de l’Université avec les vécus réels des

entreprises. Ainsi, à l’issu de ces travaux pratiques, un mémoire doit être rédigé et présenté en vue

de la confirmation des compétences. Pour le présent mémoire, un encadreur pédagogique a

contribué de près à sa réalisation.

L’encadreur pédagogique cadre les études, donne les instructions et directives pour mener à bien les

travaux ainsi que les formes et fonds de cet ouvrage.

En effet, le présent ouvrage concerne particulièrement l’efficacité des procédures dans le cycle de

trésorerie qui induira à la performance financière et équilibre financier dans une entreprise nommée

TELMA S.A

~ iii ~

LISTE DES ABREVIATIONS

BFR : Besoins en fonds de roulement

CA : Chiffres d’affaires

CI : Contrôle Interne

CNCC : Compagnie Nationale des commissaires aux comptes

FR : Fonds de roulement

IFAC : Internationnal Federation of Accountants

QCI : Questionnaires de contrôle interne

RD : Responsable décaissement

RE : Responsable encaissement

RT : Responsable de trésorerie

SA : Société Anonyme

~ iv ~

LISTE DES TABLEAUX

Numéro Titres Pages

1 Tableau décrivant le budget de trésorerie

11

2

Tableau indiquant les questionnaires de contrôle interne sur l’encaissement

19

3 Tableau indiquant les questionnaires de contrôle interne sur le décaissement

20

4 Tableau montrant les résultats des questionnaires de contrôle interne sur l’encaissement

29

5 Tableau montant les résultats des questionnaires de contrôle interne sur le décaissement

30

6 Résultat des questionnaires obtenus au près des responsables 30

7

Bilan comptable 2011

32

8 Bilan fonctionnel 2011 après retraitement 33

9 Bilan comptable 2012 34

10 Détermination des FR 35

11 Détermination des BFR 35

~ v ~

LISTE DES FIGURES Numéros Titres Pages

1 L’entreprise et le contrôle interne 15

2 Chronogramme des activités

23

3 Procédures d’encaissement TELMA

26

4 Procédures de décaissement TELMA 27

~ vi ~

SOMMAIRE REMERCIEMENTS ........................................................................................................................................... i

AVANT PROPOS ............................................................................................................................................ ii

LISTE DES ABREVIATIONS ............................................................................................................................. iii

LISTE DES TABLEAUX .....................................................................................................................................iv

LISTE DES FIGURES ........................................................................................................................................ v

SOMMAIRE ...................................................................................................................................................vi

INTRODUCTION GENERALE ........................................................................................................................... 1

Chapitre 1 : Matériels et Méthodes ............................................................................................................... 5

Section 1.Matériels ................................................................................................................................... 5

Section2 : Méthodes ............................................................................................................................... 17

Section 3 : Limites de l’étude et chronogramme des activités. ................................................................. 22

CHAPITRE 2 : RESULTATS ............................................................................................................................. 25

Section 1 : Les opérations et procédures du cycle de trésorerie............................................................... 25

Section 2 : Les éléments relatifs au contrôle interne ............................................................................... 28

Section 3 : Description quantitative des données .................................................................................... 31

CHAPITRE 3 : DISCUSSIONS ET RECOMMANDATIONS. ................................................................................. 39

Section 1 : Discussions relatives aux procédures et aux contrôles internes. ............................................. 39

Section 2 : Discussions relatives à l’équilibre financier ............................................................................. 44

Section 3 : Recommandations générales ................................................................................................. 46

CONCLUSION .............................................................................................................................................. 49

BIBLIOGRAPHIE ET WEBOGRAPHIE ............................................................................................................... vii

ANNEXES .................................................................................................................................................... viii

~ 1 ~

INTRODUCTION GENERALE

A l’heure actuelle, une réalité se fait constater dans le monde des affaires. Le niveau de la

compétitivité des entreprises est de plus en plus élevé. Ainsi une amélioration de la qualité des offres

s’impose, mais également la maitrise du fonctionnement de l’entreprise. Pour tout dirigeant, l’atteinte

des objectifs est une des choses primordiales, c’est-à-dire être efficace et efficient dans l’utilisation de

ses moyens. Mais avant, la maitrise des fonctionnements de l’entreprise comme le souci de suivre les

opérations et l’utilisation des moyens dont il dispose s’avère nécessaire. L’un des défis concerne

également la détermination du degré d’incertitude des données acceptables dans l’organisation,car

cette incertitude est source de risque susceptible de toucher la pérennité de l’entreprise. Ce souci

incite le dirigeant à instaurer un système d’information fiable et utile pour la prise de décision mais

aussi des dispositifs de sauvegarde du patrimoine de l’entreprise. La mise en place d’un management

de ces risques, qui renforce ainsi l’efficacité du traitement des opérations apparaît pertinente. En

outre, la maitrise du fonctionnement et du système commence par la maitrise des opérations et

procédures de l’entreprise. L’organisation de ces opérations est une tâche très complexe.

L’organisation se doit d’adopter la meilleure méthode pour assurer l'efficacité des procédures.

Cependant, « une procédure est la manière spécifiée d’effectuer une activité ou un

processus »1.Elle est instaurée dans le but d’atteindre des objectifs spécifiés au départ. Une procédure

sert à apporter au personnel concerné un aide-mémoire simple, mais suffisant pour être efficace. Afin

d’atteindre cette finalité, toute l’organisation doit définir des règles et formalisations communément

appelées procédures. Dans une entreprise, la section qui s’occupe de l’efficacité des opérations et

procédures est le contrôle interne. Ce dispositif veille à ce que les procédures mises en place soient

efficaces et que les instructions venant de la direction soient appliquées. La forme la plus courante de

ces dispositifs est le Manuel de procédure.

1 Source:fr.wikipédia.org/wiki /procédure-d’entreprise

~ 2 ~

Toutefois, beaucoup d’entreprises ne disposent pas de dispositifs qui contrôlent et aident à la

maitrise des activités et procédures.Bon nombre d’organisations se confronte à l’inexistence de

procédure de gestion, ce qui les expose aux risques de pilotage.

Certains dirigeants ne sont pas conscients que sa mise en place permettrait la standardisation,

et constitue comme une balise qui cadrerait les activités de chaque employé. Le Manuel de

procédure,souvent négligé au niveau de l’entreprise, est perçu comme un surcoût pour

l’exploitation.De plus, dans beaucoup d’entreprises des lenteurs dans les processus se font constater,

il y des délais et des retards qui entrainent le ralentissement de toute l’organisation même. Dans

certains cas, même sicet outil existe, il n’est pas appliqué.Des conséquences s’ensuivent de cette

négligence : premièrement, il y a le non cadrage des activités. Les opérations et procédures vont de

travers et l’activité n’est pas maîtrisée. Deuxièmement, les employés de la société ne sont pas

encadrésparce que l’élaboration d’un manuel de procédure constitue une balise pour eux. Ceci se fait

à partir de la description des tâches et la description des procédures intervenant dans un processus

quelconque dans l’activité de l’entreprise. Et troisièmement, l’absence de la description des

procédures entrave les éléments de contrôle dans l’organisation et surtout l’autocontrôle.

Différentes opérations et procédures interviennent dans une entreprise. Les procédures de

cycles de trésorerie en font partie. En effet, la trésorerie est considérée comme le cœur de l’entreprise,

elle est en interface avec tout le cycle et l’activité de l’entreprise. Ce cycle comprend les

budgétisations, les encaissements ainsi que les décaissements. Ces éléments sont très sensibles

puisque compte tenu des flux de trésorerie qui circulent quotidiennement, ces fonds peuvent faire

l’objet de malversations ou de détournements. De ces faits découle la problématique suivante : De

quelle manière l’efficacité des opérations et procédures peut-elle conduire à la bonne gestion du

cycle de la trésorerie ? Cette question traite deux sujets indissociables, le contrôle interne et le

manuel des procédures dans la trésorerie ainsi que la gestion du cycle de trésorerie elle-même. En

effet, étant donné que la trésorerie est l’une des parties sensibles dans l’organisation, une étude axée

sur l’efficacité des opérations et procédures des cycles de trésorerie ainsi que de sa bonne gestion

parait judicieuse. L’efficacité des opérations et procédures est étroitement liée aux dispositifs que

l’entreprise met en place. Effectivement, pour que l’entité soit efficace et puisse atteindre ses

objectifs, une panoplie de règles et disciplines est nécessaire, accompagnée des moyens pour être

efficient. Ainsi les dispositifs de contrôle et d’organisation comme le fait de dissocier les tâches sont

impératifs car ils permettent d’éviter un cumul de tâches et un ralentissement du processus de travail

~ 3 ~

mais surtout d’éviter les risques d’erreurs significatives. Les dispositifs d’autocontrôles ainsi que la

prénumérisation des documents sont également inéluctables pour avoir et atteindre cette efficacité.

D’un côté, la bonne gestion du cycle de trésorerie laisse entendre une bonne étude sur la

situation de trésorerie. La bonne gestion des encaissements et décaissements entraine sans doute une

amélioration sur la situation de trésorerie mais une question se pose : qu’engendre cette bonne

gestion sur l’équilibre financier ?

Tout d’abord, une bonne situation financière se caractérise par l’aptitude à conserver un degré

de liquidité suffisant afin d’assurer la solvabilité de l’entreprise. Le contrôle de celle-ci se fait à

l’aide de certains instruments d’analyse. En effet, pour assurer la pérennité de l’entreprise, il ne

s’agit pas seulement d’être efficace dans les procédures, d’avoir une bonne organisation mais aussi

de tenir compte de l’aspect financier, s’assurer que l’entité est en mesure de payer ses dettes à court,

moyen et long terme . De tous ces instruments d’appréciation de la situation financière, le Fond de

roulement, le besoin en fond de roulement ainsi que la trésorerie sont les plus souvent utilisés.

Le choix du thème « Gestion du cycle de trésorerie et efficacité des opérations et

procédures » s’explique par toutes ces considérations. Alors pour avoir une bonne gestion,

l’objectif global de l’étude est l’amélioration de la trésorerie par une efficacité des procédures

mais aussi par une analyse exhaustive des instruments d’analyse financière.

Pour plus de précision, l’objectif global consiste à déterminer les moyens qui permettraient à

l’organisation de maitriser les procédures qui vont lui permettre la sauvegarde de ses patrimoines

mais également pour sa survie et son efficacité. Une fois cette efficacité atteinte, nous entrons

ensuite dans l’amélioration de la trésorerie et de toute situation financière. De cet objectif global

résultent les objectifs spécifiques suivants ; la première consiste à montrer que la maitrise des

procédures dans un cadre du contrôle interne peut mener vers l’efficacité et l’amélioration des

trésoreries. De ce fait se dégage l’hypothèse : une efficacité de procédure et des dispositifs de

contrôle permet d’éviter les retards et les différentes erreurs significatives fraudes et

malversations. Et en guise de second objectif spécifique nous avons l’amélioration des procédures

de la trésorerie qui aura des impacts sur l’équilibre financier. Cela génère l’hypothèse

suivante :l’efficacité des procédures induit à la performance et l’équilibre financier. Dans les

étapes qui suivent, ces hypothèses feront l’objet de différentes analyses qui seront ensuite affirmées

ou infirmées. Pour ce faire, on a effectué des études documentaires afin de mieux cerner le

~ 4 ~

sujet,lesquelles ont été renforcées par une descente sur terrain auprès de Telma pour vérifier les

hypothèses et obtenir des données concrètes qui servent d’éléments de base de cet ouvrage.

Ainsi pour bien appréhender notre thème, nous allons structurer le présent ouvrage comme

suit : tout d’abord, la première partie développera les matériels utilisés ainsi que le cadre

méthodologique de recherche décrivant les méthodes et démarches entreprises. Cette partie exposera

quels types d’outils ont été utilisés. Dans cette partie sera également présentée l’entreprise étudiée,

son statut, son historique et son fonctionnement. Dans la méthodologie seront décrits les contenus de

base pour l’obtention des données. Cette partie répond à la question suivante : comment a-t-on

procédé pour obtenir le résultat ? L’ultime partie détaillera les « résultats » obtenus. Comment les

éléments du contrôle interne, les organisations des procédures ont permis d’acquérir un certain degré

d’efficacité pour ainsi améliorer la gestion du cycle de trésorerie.

~ 5 ~

Chapitre 1 : Matériels et Méthodes

Les études dans les entreprises consistent à démontrer qu’un bon système de contrôle interne

conduit à la prévention des risques mais aussi qu’un bon système de contrôle permettrait d’améliorer

la performance dans la trésorerie. Il est donc nécessaire de tenir compte des matériels et méthodes de

traitement de données utilisés pendant l’étude.

Ainsi, ce chapitre a pour objet la description des divers matériels et méthodes mais aussi de

démontrer le motif de leur utilisation. Dans la section 1 sera abordée la présentation de l’entreprise à

étudier, son statut juridique, les personnes employées, ainsi que tout ce qui la caractérise. Ensuite

seront détaillés les différents matériels et outils utilisés lors de la conception de cet ouvrage. Dans la

seconde section, nous essayerons de décortiquer les questionnaires et les cadres théoriques

correspondants. Cette section montrera la manière de collecte et le traitement des données.

Section 1.Matériels

1 . 1- Historique de l’entreprise

Tout d’abord, il est primordial de connaître l’entreprise dans laquelle a été faite l’étude. Ainsi

dans cette sous-section, nous allons traiter les éléments suivants : l’historique, le statut juridique, les

activités et la structure organisationnelle de TELMA ainsi que ses objectifs. Trois grandes entreprises

opèrent à Madagascar dans le domaine de la téléphonie : AIRTEL, ORANGE, et TELMA. Cette

dernière offre le plus intéressant mode tarifaire, avec ses différents produits, son engagement envers

sa clientèle.

La télécommunication a vu le jour à Madagascar en 1896 lors de la pose du premier fil

télégraphique et l’exploitation du télégramme sans fil TSP à Antananarivo, remplacé plus tard par le

système par câble de France, câble radio (FCR) vers 1950.Durant cette période, le ministère de la

poste et de la télécommunication était chargé de la communication à l’intérieur du pays tandis que la

STEMAD ou Société de Télécommunication de Madagascar s’occupait de tout ce qui concernait ??

En 1995, la société DST a été créée par TELMA et FCR, c’était le premier avènement d’Internet à

Madagascar.En 1996 et en 1997, TELMA offre les infrastructures nécessaires au lancement d’Antaris

et de Madacom. L’année 1998 permit la numérisation du réseau téléphonique (RNIS)

~ 6 ~

Au cours de l’année 2000, TELMA a mis en place les infrastructures pour l’exploitation du VSAT.

En 2001, un appel d’offres a été lancé pour la privatisation du DISTACOM mais la signature

définitive du contrat n’eut lieu qu’en 2004.

En 2005, TELMA élabore les infrastructures pour la mise en place d’ADSL du lancement du

chantier du backbone national et des premiers centres d’appel ainsi que des téléphones fixes sans fil.

L’année 2006 fut marquée par la création de TELMA MOBILE et la mise en place du réseau

métropolitain de Tananarive en fibre optique.

En 2007, la société lance le GPRS /EDGE et met en place les infrastructures utiles au lancement du

SDSL et en 2008, TELMA finalise le chantier du backbone national.C’est alors que TELMA devient

le premier opérateur à proposer les offres fixe, mobile et internet.

En 2009, il y eu le lancement du premier réseau 3G+ malgache par TELMA.

En 2010, le lancement du premier service bancaire mobile à Madagascar a vu le jour avec M’vola

En même temps, Telma lance le premier MVNO (Mobile Virtual Network Operator) de Madagascar

en collaboration avec la compagnie Blueline.

DISPOSITION STATUTAIREET STRUCTURE ORGANISATIONNELLE

En premier lieu, Telma ou Telecom Malagasy est une société anonyme dotée d’un capital de

41 .156.200.000 Ariary pour la Telma SA,de 230 Millions USD d’investissements, de 120 Millions

USD de chiffres d’affaires.

Par ailleurs, Telma peut être qualifié de grande entreprise car le nombre de ses salariés excède

le millier Enfin, le NIF de l’entreprise est le 3000003944 et son numéro d’identification statistique le

6421111199500180.

Référence organigramme de l’Entreprise Telma (voir annexe)

1 . 2- Matériels utilisés

Questionnaires utilisés : les questionnaires sont des outils de recherche pour les sciences

humaines et sociales. Un questionnaire est bon s’il contient tous les éléments nécessaires à un

traitement des données. Il existe deux grandes catégories de questions, notamment les questions

~ 7 ~

fermées et les questions ouvertes. Dans la première, les personnes interrogées doivent choisir une ou

plusieurs questions formulées à l’avance. Tandis que dans la seconde, les personnes interrogées

répondent comme ils le désirent. Dans notre cas d’espèces, le recours à ces deux types de questions

a été indispensable pour mieux cerner et recevoir les opinions des interrogées sur les variables à

expliquer de l’étude.

Les questionnaires de contrôle interne ont été particulièrement mis en évidence car ils ont

permis d’apprécier la qualité du contrôle interne de l’entreprise.

Dictaphone : Ce matériel nous a permis d’enregistrer les entretiens effectués auprès du responsable

de trésorerie de Telma afin de ne pas oublier certains détails concernant l’entreprise en question et

son fonctionnement.

Flash disque : Cet appareil nous a aidé aux stockages des données reçues et au stockage même de

ce présent ouvrage.

Le Microsoft office: le Microsoft Excel nous a permis de présenter le résultat, et le Microsoft Word

la rédaction

1 . 3- Revues littéraires

Tout d’abord, une revue littéraire situe le sujet et le travail actuel par rapport à des recherches

antérieures et fournit un outil pour le travail de recherche à effectuer. Ainsi les revues pourraient

remplir plusieurs objectifs notamment comme sources d’information et de guide, elles permettent

d’améliorer l’étendue de la recherche ainsi que d’identifier les questions et aspects à mettre au choix

qui concernent la recherche. Les documents constituent un appui et un guide pour la formulation des

recommandations car ce sont des arguments fiables pour démontrer et répondre à toute

interrogation. Tous ces aspects prouvent la nécessité de la consultation de documents sans lesquels

aucun travail de recherche de recherche ne pourrait voir le jour.

1 . 4- Cadres théoriques

1 . 4 . 1- Généralités sur les procédures

Il s’avère utile et nécessaire de fournir des définitions de la procédure car elles permettent de

faire comprendre un peu plus le sujet que nous allons traiter tout au long de l’ouvrage. Tout d’abord,

une procédure est l’action de procéder ou la méthode d’exécuter certaines choses. Cette procédure

est établie dans le but d’atteindre certains objectifs de l’entreprise. Pour être un peu plus clair,

~ 8 ~

« une procédure d’entreprise est l’ensemble des activités qui s’enchainent de manière

chronologique pour atteindre un objectif quelconque et le tout dans un contexte

d’organisation »2.La norme ISO 9001 stipule que la procédure demeure garante de la qualité des

activités dans l’entreprise. Cependant, pour assurer une bonne gestion, six procédures sont

incontournables. La première consiste à la maitrise des documentations au sein de l’entreprise, c’est-

à-dire savoir quelles règles sont à adopter pour tel ou tel système. Ainsi un manuel écrit doit exister

pour assurer le suivi et l’application des directives ordonnées par la direction. En second lieu, pour

assurer la qualité d’une procédure au sein d’une entreprise il doit y avoir un enregistrement exhaustif

des activités, mais ensuite d’autres éléments incontournables garants de la qualité et de l’efficacité

des procédures qui n’est que sa passation à l’audit interne. Le manuel de procédure permet de

rendre intelligibles et compréhensibles les relations complexes entre les unités intervenant dans

l’activité de l’entreprise. Il a pour but d’éviter toute ambigüité dans l’accomplissement du travail et

constitue une balise pour chacun. Toutefois, des erreurs sont constatées, d’où cette obligation de

prendre des mesures correctives, mais aussi de réagir efficacement devant des risques potentiels et

d’adopter des actions préventives. Ce sont les six éléments indispensables pour une bonne gestion et

une efficacité des procédures. Mais avant tout, il est nécessaire de définir ce qu’on appelle par

trésorerie, ensuite nous essayerons d’identifier les outils efficaces de la gestion de trésorerie, les

suivis et contrôles. Après cela, nous montrerons les différentes opérations de trésoreries et enfin les

objectifs du contrôle interne de ces différents cycles.

Définition de la trésorerie : « la trésorerie fait référence à l'ensemble des disponibilités

financières d'une entreprise, c'est-à-dire ses avoirs en caisse, ses avoirs en banque, ses valeurs

mobilières de placement et ses avoirs en monnaie fiduciaire (monnaie électronique,…) »3. La

gestion efficace d'une trésorerie consiste à assurer l'équilibre financier afin de faire face aux besoins

de liquidités aux différentes échéances. Ceci résulte de l’opposition entre les liquidités des actifs et

les exigibilités des endettements. Une trésorerie mal gérée ou non optimisée mène inéluctablement à

la faillite de toute entreprise et surtout d'une entreprise jeune.

2 Source :www .isocele .com /iso9001/dossiers-qualité

3 Source : www.statutentreprise.com/optimiser-trésorerie

~ 9 ~

C'est pourquoi il est opportun pour les entreprises nouvelles, de savoir comment optimiser leur

trésorerie. Cela passe par la mise en place d'outils efficaces de gestion de la trésorerie et de

l'application de techniques d'optimisation courante. D’une façon synthétique, la trésorerie, à un

instant donné, est la différence entre ses emplois de trésorerie et ses endettements. Cette définition

fait allusion au besoin en fond de roulement (BFR) et au fond de roulement (FR). T=FR - BFR

Le BFR est la différence entre les emplois cycliques (les stocks et les créances) et les

ressources cycliques (dettes fournisseurs, dettes sociales et fiscales).Tandis que le FR est la

différence des capitaux permanents (capitaux propres, dettes à plus d’un an) et des actifs

immobilisés (immobilisations incorporelles, immobilisations corporelles, immobilisations

financières) 4.

Toutefois, il est important de souligner que la bonne gestion de la trésorerie repose sur

une analyse financière approfondie, ainsi dans cette méthode, deux cas peuvent se présenter.

L’analyse statique et l’analyse dynamique. Dans notre cas d’espèces nous nous sommes concentrés

sur l’analyse du bilan fonctionnel (analyse statique). Le bilan fonctionnel est établi sur une optique

de continuation d’activité. L’analyse fonctionnelle de la structuration financière d’activité qui est

basée sur l’étude de la couverture des emplois par les ressources en tenant en compte des trois

grandes fonctions notamment le cycle d’investissement et désinvestissement, le cycle d’exploitation

et hors exploitation et enfin le cycle de trésorerie.5

Quels sont les outils qui permettront la gestion efficace de la trésorerie ?

Les outils efficaces de gestion de la trésorerie comprennent les outils de planification, les

procédures de gestion de la trésorerie et les outils de suivi de celle-ci. La planification consiste à

prévoir les besoins et insuffisances de trésorerie mais aussi de trouver les financements

correspondants. Il existe deux types d’outils fréquemment utilisés dans la planification de la

trésorerie, notamment le budget et le plan de trésorerie. Le premier regroupe, sur un mois ou un an,

les anticipations de mouvements susceptibles de modifier la situation de trésorerie à un moment

donné. Il présente les prévisions d'encaissements et de décaissements qui résultent des différentes

prévisions qui sont présentées dans les autres budgets de l'entreprise

4 Source : Source :Jean Barreau, Jacquelin Delahaye,Florence Delahaye Gestion financière éditeur DUNOD 2006 P 155

5Source : Cours analyse financière année universitaire 2012

~ 10 ~

C'est pourquoi il est établi généralement sur un horizon de 12 à 18 mois.Grâce au budget de

trésorerie, l'entreprise peut anticiper l'évolution de ses disponibilités et prévoir les négociations

éventuelles de financement à court terme pour faire face aux ruptures d'encaisse.6Tandis que le

second est élaboré pour des périodes à très court terme, c'est-à-dire de 1 à 3 mois de sorte à anticiper

les déséquilibres de trésorerie et de prévoir les procédés d'équilibrage au jour le jour. Cet outil de

prévision présente les flux de trésorerie futurs prévus au jour le jour, par date de valeur. Si dans le

paragraphe ci-dessus l’objectif était l’optimisation de la trésorerie elle-même, dans celui qui suit

seront abordées les optimisations sur la procédure ; on joue sur les jours en essayant de réduire les

délais d’encaissements et de profiter au maximum des retards de paiements.

1 . 4 . 2- Les procédures du cycle de trésorerie.

Etant donné que la trésorerie est en interface avec les cycles d’exploitation, elle pourrait être

assujettie ou victime de vol ou fraude .C’est dans cette optique qu’il est nécessaire d’instaurer un

système efficace qui permettrait de les éviter. Dans notre cas, trois(3) procédures constituent les

fonctions du cycle de la trésorerie, à savoir la budgétisation, les encaissements et les décaissements.

Les procédures de budgétisation regroupent les tâches permettant d’estimer le niveau d’encaisse ou

les besoins de fonds pour une bonne gestion de trésorerie. Cette estimation ou prévision permet en

fait d’assurer l’équilibre à long et moyen terme de l’entreprise. Dans une procédure de budgétisation,

la première chose à faire est la fixation des objectifs (objectifs généraux de l’entreprise), viennent

ensuite la prévision des encaissements sur ventes mais également les prévisions sur les

décaissements des différents départements de l’entreprise qui dénouera à la fin vers l’établissement

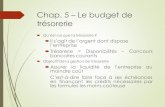

du budget de trésorerie. Le document y afférent s’appelle budget de trésorerie ou plan de

trésorerie. Lequel peut se présenter ainsi :

6Source :Philipe RousselotLa gestion de trésorerie PARIS DUNOD 2004 p 46

~ 11 ~

Tableau n° 1 : Budget de trésorerie

Janvier Février Mars … Décembre

1)Encaissement sur ventes (TTC)

2)Produits financiers à encaisser

3)Autres recettes (TTC) à encaiser

(=)Total des recettes d'exploitation (1)

1)Décaissement sur les achats (TTC)

2)Paiement des charges de personnel

3)Impôts et taxes d'exploitation

4)TVA àpayer

5)Charges financières à débourser

6)Autres charges d'exploitation à payer

(=) Total des dépenses d'exploitation (2)

Solde d'exploitation mensuel (3) =(1)-(2)

1)Cessions d'immobilisations (TTC)

2)Nouveaux emprunts contractés (principal)

(=)Total des recettes hors exploitation (4)

1)Investissements (TTC)

2)Échéances de rembourssements d'emprunt

3)Impôts sur les bénéfices (acomptes et solde)

4)TVA à payer

(=)Total des dépenses hors éxploitation (5)

Solde hors exploitation mensuel (6)=(4)-(5)

Solde global mensuel (7)=(3) +(6)

(+) ou (-) décisions de trésorerie (placements ou financemnets)

Source : Philipe Rousselot,Gestion de trésorerie PARIS DUNOD 2004 page 46

Les procédures d’encaissements : tout d’abord, les encaissements correspondent à des flux

d’entrée de fonds et proviennent ou non de l’exploitation de l’entreprise. On peut trouver les ventes

mais aussi les recettes telles que les cessions d’immobilisations, les remboursements de prêts…

Le circuit de facturation est considérable car il pourrait causer d’énormes problèmes notamment

dans les délais de paiement qui sont apparemment fréquents. Des conditions commerciales non

précisées sur les factures peuvent en être la cause. Ainsi les opérations qu’il faudrait effectuer lors

de la facturation est la précision du mode de règlement mais aussi définir la banque domiciliatrice.

~ 12 ~

En ce qui concerne les encaissements, ils peuvent se faire sous plusieurs formes, en espèces, par

chèque ou en ccp.

Pour la première, c’est assez simple. En effet, l’encaissement commence par la réception du

client, ensuite la réception des espèces et leur comptage. Et enfin la remise de la facture ou du reçu

au client. Pour la seconde, c’est-à-dire par chèque, il y a trois phases distinctes. Cette phase

commence par une phase interne qui va de la réception du chèque jusqu’à son départ de l’entreprise.

Ensuite la transmission du chèque à la banque et enfin un délai de prise en compte du chèque par le

banquier. En résumé, les procédures d’encaissements sont effectuées de manière efficace et

exhaustive pour assurer une disponibilité et pallier les insuffisances de trésorerie.

Les procédures de décaissements : les décaissements regroupent les règlements de

l’entreprise que ce soit en espèces, par chèque ou par virement, plus précisément les charges

décaissées du compte de résultat (les dépenses relatives aux achats, autres dépenses d’exploitation et

hors exploitation).Le décaissement doit être autorisé par une personne habilitée. Cette autorisation

est indispensable dans un contexte d’efficacité et de prévention. Pour qu’il y ait une bonne gestion

de décaissement, on doit se pencher sur le mode de paiement, c’est-à-dire payer à moindre frais avec

un maximum de délai.

Si dans la sous-section ci-dessus ont été présentées distinctement les généralités sur les

procédures et la gestion du cycle de trésorerie, qu’en est-il du contrôle interne dans la gestion du

cycle de trésorerie ?

1.4.3- Principes généraux du contrôle interne

Différents organismes ont donné la définition du contrôle interne comme un élément important

et inéluctable dans l’assurance de l’efficacité des procédures et des activités de l’entreprise.

Selon :IFAC : « ensemble de politiques et procédures mises en place par la direction de l’entité

en vue d’assurer dans la mesure du possible la gestion rigoureuse et efficace de ses activités »7.

L’Institute of Chartered Accountants in England and Wales CI définit comme : “le contrôle

interne comprend l’ensemble des systèmes de contrôle, financiers et autres, mis en place par la

direction pour diriger les affaires de l’entreprise de façon ordonnée et efficace ; assurer le respect

des politiques de gestion mais la sauvegarde des actifs ainsi que garantir autant que possible

~ 13 ~

l’exactitude et l’exhaustivité des informations enregistrées » 8.

D’autres organismes comme la

CNCC la définissent comme suit : « le contrôle interne est constitué par l’ensemble des mesures de

contrôle, comptables ou autres, que la direction définit, applique et surveille sous sa responsabilité

afin d’assurer la protection du patrimoine de l’entreprise et la fiabilité des enregistrements

comptables et des comptes annuels qui en découlent »9

De ces définitions, on peut en déduire que le contrôle interne concerne avant tout la maitrise

de fonctionnement plutôt que le sens de vérification proprement dite. Il a pour but la sauvegarde des

patrimoines, assurer l’application des instructions de la direction mais aussi de favoriser la

performance. De ce fait découlent aussi les objectifs du contrôle interne qui sont la fiabilité et la

pertinence de l’information ; la protection et la sauvegarde du patrimoine ; l’application des

instructions de la direction ; l’efficacité et l’efficience de l’organisation. Le contrôle peut se

manifester à travers une bonne organisation, dans les méthodes et procédures des opérations de

l’entreprise afin d’assurer la stabilité de cette dernière. Tout ceci va nous amener à connaître les

différents principes du contrôle interne. L’appréciation du contrôle interne repose sur des principes

qui vont lui conférer une qualité satisfaisante. Ces principes sont, premièrement, le principe

d’organisation qui, en effet, est la clé de voûte de toute entité. En matière de contrôle interne, il est

nécessaire d’avoir une organisation adaptée qui doit comporter une séparation des tâches. Cette

séparation a pour but d’éviter un cumul de fonction qui favorisera des erreurs, négligences ou même

des fraudes. Deuxièmement, ce principe sera suivi du principe d’intégration consistant à mettre les

procédures par recoupement qui permettra ensuite une fonction d’autocontrôle et de contrôle

réciproque c’est-à-dire effectuer des opérations de même procédure mais par des agents différents

de façon à vérifier l’identité des résultats. Troisièmement, le principe de permanence qui sera

accompagné quatrièmement par le principe d’universalité qui signifie que le contrôle interne

concerne toutes les personnes dans l’entreprise en tout temps et en tout lieu. Cinquièmement, le

principe d’indépendance qui implique que les objectifs du CI sont à atteindre indépendamment des

méthodes, procédés et moyens de l’entreprise. Ensuite le principe d’information qui sous-entend que

l’information doit répondre à certains critères tels que la pertinence, l’utilité, l’objectivité, la

communicabilité ainsi que la vérifiabilité.

7;8Source:JACQUES HELFER Encyclopédie des managements TOME 2 Editeur VUIBERT P 337

9Source : Cours audit générale 4ème année Chapitre III année universitaire 2013

~ 14 ~

Et enfin, le principe d’harmonie qui sous-entend l’adéquation du contrôle interne aux

caractéristiques de l’entreprise ainsi que son environnement.

Eléments constitutifs du contrôle interne

Pour atteindre ces objectifs et appliquer ces différents principes, il s’avère plus judicieux

d’avoir les éléments suivants.Pour commencer, un plan d’organisation qui montre les objectifs à

atteindre, mais définit aussi la structure et les responsabilités .A travers ce plan se voient définir les

méthodes et procédures pour effectuer une tâche quelconque. Lesquelles doivent inscrire et indiquer

les modalités de circulation, de traitement et de classement des informations. Elles doivent

également indiquer les méthodes d’enregistrement et les contrôles. Ensuite, il faut disposer d’un

personnel compétent grâce à une procédure de recrutement adéquat ou à la mise en place de

formations… Enfin, l’existence d’un dispositif de contrôle. Plusieurs dispositifs de contrôle peuvent

être effectués dans l’entreprise, tels que les contrôles sur les procédures d’autorisation qui consistent

à assurer que toute les opérations engageant la société sont décidées par une personne habilitée. Ou

encore les contrôles de base sur les informations enregistrées. Ces contrôles visent à assurer si toutes

les opérations ont fait l’objet d’un enregistrement, tout enregistrement est justifié par une opération

ou encore s’il n’y a pas d’erreurs dans la comptabilisation. Dans ces mises en œuvre de contrôle,

on peut voir les contrôles d’exhaustivité, de réalité, d’exactitude, et de cohérence.10

En premier lieu, l’exhaustivité signifie que le contrôle a été fait dans tous ces aspects

significatifs, c’est-à-dire qu’on a fait un contrôle complet. Quatre techniques sont impératives pour

éviter les oublis ou omissions d’enregistrement, notamment l’existence des séquences numériques,

c’est-à-dire que les documents entrant et sortant de l’entreprise sont normalement numérotés en

séquence. Lors des suivis, l’oubli des enregistrements peut être évité car on constate tout de suite

une rupture dans la dite séquence. Cette technique doit être accompagnée d’un rapprochement des

documents afférents à la même opération, plusieurs documents sont normalement émis (par exemple

lors de la vente, il y a au moins une émission de quatre bons pour le service magasin, pour le service

comptable, pour le client et enfin pour le service trésorerie). Une fois le rapprochement effectué, un

archivage des fichiers est nécessaire et également le classement pour faciliter les recherches lors des

vérifications.

10 : Source

:JACQUES HELFER Encyclopédie des mangements TOME 2 ; éditeur VUIBERT P 342

~ 15 ~

En second lieu, les contrôles de réalité : pour ce type de contrôle, il est nécessaire d’effectuer

des inventaires physiques. En outre, certaines écritures ne sont pas vérifiables par inventaire tels que

les créances et les dettes, un autre mode comme la validation par recoupement externe est donc

nécessaire. Elle consiste à obtenir une écriture correspondante venant des tiers (comme les

rapprochements bancaires).

En troisième lieu, les contrôles d’exactitude qui consistent à savoir si les calculs effectués dans

l’entreprise sont exacts. Deux types de données sont fréquemment utilisés : Premièrement les

comparaisons globales de données : lorsque les mêmes opérations font l’objet de deux totalisations, il

est utile de comparer les chiffres obtenus. Ce type de procédé est souvent utilisé pour contrôler les

recettes (par exemple le montant des chèques reçu par le service qui réceptionne les chèques pour

l’entreprise et le montant calculé par la banque). Deuxièmement es contrôles arithmétiques : ce type

de contrôle consiste à faire des calculs systématiques. (Calculs des montants figurés dans les factures

par exemple). Après avoir étudié les objectifs et éléments du contrôle interne, passons maintenant à

ses limites car néanmoins, le contrôle interne présente des limites. En résumé, la relation de

l’entreprise et du contrôle interne peut se présenter comme le montre la figure ci-dessous.

Figure n°1 :L’entreprise et le contrôle interne

Source : Audit externe et manuel d’audit, éditions RINDRA p 103

~ 16 ~

De cette figure ci-dessus, on peut constater que le contrôle obéit à quatre objectifs dans

l’entreprise qui sont : la protection des actifs, assurer la qualité des informations, promouvoir

l’efficacité et le respect et suivi des directives de la direction. De cette figure se dégage également

que le CI intervient dans tous les cycles d’exploitation de l’entreprise mais aussi que ce CI a des

impacts sur l’exactitude des comptes et permettra la fiabilité de l’élaboration des états financiers.

Ce pendant si telles sont les caractéristiques du contrôle interne, comment s’applique-t-il sur la

gestion du cycle de trésorerie ?

1 . 4 . 4- Le contrôle interne appliqué à la gestion du cycle de trésorerie.

Il existe plusieurs outils de contrôle de la trésorerie tel que l’inventaire. En effet, les inventaires

ont pour objet le contrôle de conformité entre les disponibilités physiques et ce qui figure dans les

livres comptables. Il n’y a pas que l’inventaire comme outils de contrôle mais également les

rapprochements bancaires. Les rapprochements sont effectués mensuellement pour vérifier la

conformité entre les opérations faites réellement en banque et les opérations enregistrées dans les

livres comptables. Et les écarts doivent faire l’objet d’une régularisation.

Ainsi dans les différents éléments du cycle de trésorerie sont associés des objectifs du contrôle

interne.

Pour l’encaissement, des dispositifs et contrôles sont nécessaires comme pour les procédures

mises en place qui doivent s’assurer que les encaissements sont enregistrés rapidement et de

manière exhaustive. Il faut aussi que ces encaissements soient autorisés par la direction.

Etant donné que la trésorerie est le cœur de toute activité de l’entreprise, elle est en interface avec la

vente. Les dispositifs de contrôle interne doivent ainsi permettre de prévenir les vols et fraudes. Le

responsable du contrôle interne dans l’entreprise doit s’assurer également que les recettes sont

enregistrées à la bonne période et sont correctement évaluées.

Pour le décaissement, les opérations et procédures doivent donner une assurance que les

paiements sont enregistrés. Un décaissement doit être autorisé par les responsables. Dans une

optique de prévention de fraudes et omission, il doit y avoir des pièces justificatives et ces dernières

doivent être pré-numérotées.

Afin d’atteindre les objectifs et pour avoir une bonne performance. L’audit interne doit s’assurer que

les règlements comptabilisés correspondent à des dépenses de l’entreprise, mais assurer également

qu’elles sont effectivement réelles. Et enfin, pour faciliter le contrôle, le rangement des pièces

justificatives dans un ordre chronologique est primordial.

~ 17 ~

Section2 : Méthodes

La section précédente a permis la familiarisation avec l’entreprise, mais aussi la présentation

des outils et matériels utilisés et surtout la compréhension générale du thème par les outils

théoriques et les différentes revues littéraires. Dans la section qui suit seront exposées les démarches

et les méthodes de traitement de données qui ont permis de mettre à terme la présente étude. La

méthode peut être définie comme un ensemble rationnellement coordonné de technique en vue

d’atteindre un objectif et la fonction de la méthode est d’assurer l’adéquation des techniques aux

objectifs.

Il existe différentes méthodes en matière de recherches scientifiques, la méthode inductive,

déductive et la méthode hypothético-déductive.Dans notre cas, on a adopté la méthode hypothético-

déductive qui consiste à poser une problématique (la mise en place d’un contrôle interne permet –il

d’atteindre les objectifs de trésorerie) qui sera ensuite suivi d’une formulation de déduction à partir

des connaissances empiriques. La prochaine étape a été la formulation des questionnaires et guide

d’entretien afin de procéder à des tests qui vérifieront les hypothèses fixées au début. Le résultat

obtenu fera ensuite l’objet d’une discussion et recommandation et induira à l’affirmation ou

l’infirmation de l’hypothèse.

2 . 1- Recherche documentaire

La maitrise du thème nécessite une recherche documentaire, elle répond aux questions que,

qui, comment et pourquoi sur le thème, la recherche documentaire permet de délimiter le contexte

du thème et permet également la formulation de la problématique. Elle est également nécessaire

pour l’élaboration des questionnaires et guide d’entretien. En effet, c’est à partir de ces

connaissances qu’on effectue les vérifications à faire sur le terrain. Une fois le résultat obtenu, la

recherche permet de l’interpréter et conduira la discussion du thème et d’amener les solutions

nécessaires.

2 . 1 . 1- Ouvrages

C’est un des éléments clés de la recherche scientifique car c’est grâce aux ouvrages que l’on

obtient les théories relatives au thème. On a à la disposition des connaissances déjà vérifiées

~ 18 ~

auparavant par les grands auteurs. Les éléments correspondant à cette recherche nous ont été

présentés dans la section précédente qui porte sur les outils théoriques sur le cycle de trésorerie, le

contrôle interne ainsi que sur la gestion et analyse financière.

2 . 1 . 2- Documents électroniques

Le recours aux documents via internet était important, c’est dans ces derniers que sont

incluses les mises à jour et les détails des théories concernant le thème et les hypothèses à vérifier

Ces outils montrent également les actualités concernant le domaine dans les autres pays qui sert de

témoin pour la situation dans laquelle se fait l’étude. Plusieurs sites comme

fr.wikipédia.org /procédure d’entreprise ou www.isocèle.com/iso9001/dossier qualité nous ont aidé

à la maitrise du cas sur les procédures et www.math-info.univparis.fr/cours gestion/analyse

fonctbilan sur les éléments de l’équilibre financier.

2 . 2- Guide d’entretien :

Pour obtenir des résultats probants, il est primordial de préparer soigneusement l’élaboration

du guide d’entretien.Dans la présente étude, nous avons centré notre entretien sur les éléments

relatifs au contrôle interne et à la performance financière. Ils sont notés en une échelle jusqu’à cinq

.Tandis que l’autre modèle est un modèle de questionnaire sur le contrôle interne sous forme de

tableau, les sujets n’ont qu’à répondre par un oui ou par un non.

Cette méthode a été appliquée auprès du responsable d’encaissement, du décaissement et auprès du

responsable de trésorerie.

Il se présente comme suit :

~ 19 ~

Tableau n° 2 : Questionnaire de CI (inspiré du cours de CI Option Audit, et audit général)

Questionnaires de contrôle interne sur l’encaissement

N/A

OUI

NON

Les règlements sont-ils enregistrés dans les comptes clients à partir

des avis de paiements ?

Les retards clients ne sont-ils pas dus à des encaissements non

enregistrés ?

Faites-vous des rapprochements bancaires ?

S’il y a des anomalies, quelles mesures prendriez-vous ?

Les écarts en rapprochement sont –ils validés par un responsables ?

Les encaissements sont –ils autorisés par des responsables ?

Faites-vous l’inventaire de vos disponibilités par rapport aux

montants dans les livres comptables ?

Les recettes sont-elles comptabilisées au jour le jour?

Les écarts constatés entre les règlements reçus et factures sont –ils

analysés et corrigés ?

Les encaissements sont-ils constatés par des pièces pré numérotées ?

Les disponibilités sont –elles gardées en lieu sûr ?

N/A : Non applicable

Ces questionnaires de CI servent de moyens d’évaluation du contrôle au niveau des cycles. Le

tableau ci-dessus concerne l’encaissement qui tient à prouver si les éléments du CI ont été

respectés. Ce tableau contient des questions sur la séparation des tâches, des différents contrôles

tels que les inventaires et les autres moyens de contrôles utilisés par l’entreprise.

~ 20 ~

Tableau n° 3 : Questionnaire de CI sur le décaissement

Source : Auteur

Cette partie a été élaborée exclusivement auprès du responsable de décaissement et dont le principe

suit celui du questionnaire sur l’encaissement.

2 . 3- Hypothèse et approche méthodologique

L’appréciation du contrôle interne d’une entreprise ne peut se faire dans un tâtonnement, il

faudrait adopter une méthodologie adéquate et ensuite y dégager les forces et faiblesses .Mais avant

tout, il faut avoir une parfaite connaissance de l’entreprise, son activité, ses objectifs, ses besoins et

ses ressources. Dans notre cas d’étude, c’est-à-dire l’appréciation du contrôle interne de la

Questionnaires de contrôle interne sur les

décaissements

N/A OUI NON

Les paiements en espèces sont-ils saisis sur des pièces de

caisse pré numérotées ?

Comment se font les opérations de décaissement par

voie bancaire ?

Les décaissements sont-ils autorisés ?

Les personnes responsables de caisse sont-elles distinctes

des personnes responsables des enregistrements ?

L’annulation des décaissements est-elle constatée ?

La transmission des décaissements se fait-elle dans un

délai précis ?

~ 21 ~

trésorerie, l’efficacité des opérations et procédures dans le cycle de trésorerie, il a fallu suivre les

étapes suivantes : une prise de connaissance de l’entreprise ; ensuite, une analyse descriptive des

procédures intervenant dans le cycle de trésorerie et l’analyse et vérification du système de contrôle

interne mise en place. Et enfin, l’étude des effets et conséquences du contrôle interne dans la

performance.

Toutes ces études permettent de vérifier les deux hypothèses suivantes :

Une efficacité de procédure permet d’éviter les retards, erreurs et les fraudes.

L’efficacité est synonyme de performance et d’équilibre financier

2 . 3 . 1- La prise de connaissance de l’entreprise

Cette prise de connaissance est primordiale car elle permet de connaître la raison d’être de

l’entreprise, ses activités et les opérations en lien avec ces activités. Cette méthode aide à la

familiarisation avec le domaine et le milieu où l’étude a été effectuée.

2 . 3 . 2- Analyses descriptives des opérations et procédures intervenant

dans le cycle de trésorerie

Cette partie concerne surtout les différentes étapes afférentes à des procédures de

budgétisation, décaissement et encaissement. Cette analyse va montrer quelles sont les personnes

qui interviennent lors d’une étape quelconque du cycle de trésorerie ? Quelles sont les différentes

étapes à suivre pour une budgétisation, un encaissement, ou un décaissement ? Comment se

déroulent ces étapes ? Cette partie nous détaillera en profondeur les éléments du cycle de trésorerie

dans l’entreprise dans laquelle cet ouvrage a pris sa base. Tous ces éléments ont été obtenus auprès

du responsable de la trésorerie

2 . 3 . 3- Analyse des dispositifs de contrôles mis en place et des

instruments financiers

Elle permet d’appréhender et de vérifier s’il y a réellement le respect des principes généraux

du contrôle interne. Par exemple le principe d’organisation et de séparation des tâches ; ou encore la

présence de permanence de méthode : l’entreprise suit-elle des méthodes quelconques pour

~ 22 ~

l’exécution des opérations à réaliser dans l’entreprise ?La partie sur l’analyse des instruments

financiers vont permettre d’apprécier l’équilibre financier ou la performance financière. La collecte

de ces informations a été faite durant un mois et demi, une fois par semaine des entretiens et visites

auprès des employés ont eu lieu suivis des questionnaires via mail.

2 . 4- Méthode de traitement des données

Cette phase constitue une étape primordiale de l’ouvrage, en effet elle consiste à un

classement de données secondaires obtenues à partir des entretiens et questionnaires faits. Ensuite à

leur hiérarchisation par ordre d’importance. Tout ceci permettra ensuite une meilleure présentation

des résultats qui sera mieux lisible et compréhensible à tous lecteurs.

Ainsi le classement des documents se faisait comme suit, les réponses obtenues à partir des

questionnaires ont été classées en quatre grandes catégories :

Description de l’entreprise, de ses activités, situation juridique, historique et organigramme.

Description des étapes et procédures du cycle de trésorerie.

Analyse du contrôle interne de l’entreprise (Questionnaire de contrôle interne suivant les

encaissements et décaissements, mais il y a également les dispositifs de contrôle proprement

dits en matière de prévention de fraude)

Les bilans comptables sur deux années (2011 et 2012)

Outre les questionnaires, il y a également les différents entretiens effectués auprès des acteurs

intervenant dans les opérations du cycle de trésorerie. Les entretiens ont été pris sous format audio

retranscris sur papier pour être ensuite classés suivant les trois catégories citées ci-dessus.

Section 3 : Limites de l’étude et chronogramme des activités.

Les points soulignés précédemment ont tous décrit les éléments contribuant à l’élaboration du

présent ouvrage.Cependant, tout au long du travail, des limites et contraintes ont été constatées. Tout

d’abord la contrainte temporelle, le travail et les enquêtes se sont déroulés durant trois mois Cela n’a

pas permis la vérification plus précise des éléments et a freiné également l’ampleur de l’étude et de

~ 23 ~

la constater dans différents aspects. Certains enquêtés ont mis beaucoup plus de temps à répondre

aux questionnaires, d’autres ne sont disponibles que peu de temps.

A part les contraintes temporelles, il y a également la non coopération de certains acteurs .Cela se

traduit par la peur de dévoiler les données de l’entreprise, d’autres refusent tout simplement de nous

accorder des entrevues.

3 . 1- Chronogramme des activités

Le déroulement de la réalisation des activités relatives à cet ouvrage est mis en résumé dans la

figure suivante selon leur chronologie.

Figure n°1 : chronogramme des activités

Février Mars Avril Mai Juille

t

Semaines 1 2 3 4 1 2 3 4 1 2 3 4 1 2 1 2

Protocole de recherche

Etude documentaire

Travaux relatifs à l'élaboration des

questionnaires

Descente sur terrain

Traitement des données

Rédaction

Source : Auteur

~ 24 ~

CONCLUSION PARTIELLE

Ce chapitre nous a permis de mieux appréhender la zone de l’étude. Il y figure la présentation

de la société TELMA SA ainsi que son historique, mais également son activité et son organisation.

En second lieu, ce chapitre montre les différents matériels utilisés pour la collecte de données, quels

en sont les outils, quels genres de revues littéraires ont été utilisés ? Une fois les matériels réunis,

quelles ont été les méthodes de collecte de données ? Effectivement, c’est dans cette partie que les

questionnaires ont été abordés.Il a été décrit comment on a utilisé les différents

questionnaires,comment se sont déroulés les entretiens auprès des personnes enquêtées. La section

approche méthodologique décrit aussi les différentes étapes et phases de la collecte de données

notamment la prise de connaissance de l’entreprise, la description des processus intervenant dans les

cycles de trésorerie mais aussi l’analyse du contrôle interne de la trésorerie.

En dernière partie sont présentés le chronogramme d’activité et les limites de

l’étude.L’élaboration de cette phase c’est-à-dire le matériel et méthode est jugée primordiale car tout

l’ouvrage tourne autour de ces deux étapes .On ne peut obtenir de meilleures résultats sans une

bonne préparation des outils et méthodes à utiliser. Une fois ces deux étapes achevées, il convient

maintenant de présenter le résultat. Ainsi le prochain chapitre se porte sur les résultats obtenus

auprès de l’entreprise étudiée. Ce chapitre va nous décrire les données qualitatives et quantitatives

de la société TELMA.

~ 25 ~

CHAPITRE 2 : RESULTATS Si auparavant les éléments de bases de cet ouvrage ont été scrupuleusement présentés ; de

matériels aux cadres théoriques où nous avons établi comme domaine de définition jusqu’aux

méthodes de collectes et traitements des données. Dans cette partie, nous allons voir les résultats

obtenus auprès de l’entreprise. Quels sont les processus intervenant lors des opérations de la

trésorerie ? Les dispositifs mis en place par Telma pour assurer l’efficacité des opérations et

procédures .En outre les faits relatifs aux fraudes seront également présentés mais aussi les

indicateurs de performance utilisés par l’entreprise. Dans la seconde section nous exposerons les

données chiffrées obtenues qui serviront d’outils de bases pour les analyses dans les parties qui vont

suivre.

Section 1 : Les opérations et procédures du cycle de trésorerie

Comme toute entité commerciale, Telma effectue des opérations d’encaissements et de

décaissements. Ainsi cette section va montrer les détails des opérations et procédures qui sont

effectuées dans les éléments du cycle de trésorerie. Dans la sous-section qui suit principalement la

section consacrée à l’encaissement sera décrite la réponse de la question 2. 3 dans les questionnaires

précédents concernant la description de l’ensemble des opérations d’encaissement. Il est à noter que

les réponses N° 1 ont été déjà évoquées dans la présentation de l’entreprise (Chapitre I)

1 . 1- L’encaissement

En ce qui concerne les rentrées de fonds, il existe deux types. Il ya la vente directe et indirecte.

La première se fait dans les différents shop Telma, ces entrées de fonds proviennent à la fois des

cartes recharge pour les abonnés en prépayés mais aussi des produits téléphoniques (pack Telma clé

3 G+).Toutes ces opérations s’effectuent en espèces. Tandis que le paiement des abonnés en post

payés s’effectue par prélèvement bancaire et pour certains en espèces au Telma SHOP

ANALAKELY. En effet, une fois par mois toutes les factures sont réunies pour être renvoyées aux

clients. Ensuite, les prélèvements se font le dixième jour du mois, les clients disposeront ensuite

jusqu’au 25 du mois pour payer sinon l’abonnement sera interrompu.

La seconde concerne les ventes indirectes qui proviennent des distributeurs agréés Telma. Ce sont

ces types d’intervenants qui contribuent le plus dans la réalisation des chiffres d’affaires du groupe

~ 26 ~

En effet, ce sont ces distributeurs qui effectuent les livraisons de cartes de crédit vers les points de

ventes, kioska Telma, et même vers les taxis phone et épiceries dans tout Madagascar. Leur mode

de paiement se fait par voie bancaire. Lequel est effectué dans un contexte de sécurisation à cause

des énormes montants qui y circulent.

L’encaissement physique est effectué par un caissier, les ventes seront ensuite enregistrées sur

SAGE par le responsable encaissement et il ya aura une vérification de la remise effective en

banque. Les enregistrements comptables sont effectués au jour le jour.Un inventaire de disponibilité

est également effectué tous les jours.

Sous une figure plus simple, les opérations d’encaissement peuvent se présenter comme suit :

Figure n°3 : Procédures d’encaissement TELMA

Source : auteur

1 . 2- Le décaissement

Le processus de décaissement de l’entité suit des étapes plus ou moins complexes. En effet,

les dépenses de l’entreprise comprennent les dépenses de fonctionnement et d’investissements

(réponse à la question 2.4).

Ces opérations peuvent se résumer comme le présente la figure qui suit :

Encaissement physique par le

caissier Enregistrement comptable sur SAGE

Vérification de la remise effective en

banque

Archivage

~ 27 ~

Figure n°4 : Procédure de décaissement TELMA

1) 2)

Envoi

4) 3)

Envoi

Envoi

5)

6)

8) 7)

9) 10)

Source : Auteur

Fournisseur qui établit une

facture

Validation par le directeur n-1

Création du bon de commande à faire

valider par le DAF

Réception facture du service

Achat

Planning paiement à faire valider fait

hebdomadairement

Envoi des documents à la direction

concernée par la demande d’achat

pour certification

Comptabilisation des faits par le

service comptabilité concerné (peut

être Telma fixe ou Telma mobile)

Paiement par le service

Trésorerie

Comptabilisation des charges par le

responsable décaissement Vérification des pièces

justificatives et archivages

~ 28 ~

Le processus commence par un planning de paiement effectué hebdomadairement, c’est

pendant ce planning que se font les demandes d’achat des différents départements qui ont un besoin

quelconque, ce planning fera l’objet d’une consultation et de concertation auprès de la direction,

plus précisément, le directeur N-1, monsieur Patrick Pisal Hamidal et qui les validera par la suite.

Une fois validées, il y aura la création des bons de commandes qui sera validés par le DAF, ensuite

les bons de commandes seront envoyés aux fournisseurs qui vont envoyer les factures au service

achat. Une fois enregistrées au service achat, les factures (double de la facture) seront transmises par

le comptable aux entités qui ont fait la demande d’achat et fera la comptabilisation (le service

comptabilisation du groupe se divise en différents services comptabilité TELMA fixe, mobile). Dès

que les opérations sont enregistrées, les documents sont transmis au service trésorerie pour

l’exécution des paiements qui s’effectue par virement ou par chèque. Après le paiement effectué,

une vérification des pièces justificatives est effectuée, puis le responsable du décaissement effectue

la comptabilisation des charges et archivage des documents comptables.

Section 2 : Les éléments relatifs au contrôle interne

2 . 1- Sur l’encaissement

Effectivement, des dispositions sont mises en place, surtout le manuel de procédure pour

garantir le bon déroulement des opérations de l’entité. Le suivi des opérations et procédures est fait

depuis l’encaissement jusqu’à l’archivage. En effet, une fois les recettes constatées, elles sont

enregistrées et comptabilisées au jour le jour par un responsable d’encaissement qui sera supervisé

ensuite par le responsable de trésorerie.

Des inventaires sur la disponibilité sont également effectués tous les jours pour ensuite les

rapprocher au montant figuré dans les livres comptables. Le personnel du service audit interne fait

également des contrôles inopinés.

Toutefois des fraudes fréquentes sont constatées dans l’entreprise. En effet, ce sont les vols qui

ont lieu dans les SHOP TELMA qui sont dus à des difficultés financières des caissiers .Ces vols sont

significatifs en montant car peuvent atteindre des centaines de milliers d’Ariary. Pour pallier à ce

problème, il y a des contrôles inopinés et exhaustifs.

~ 29 ~

Tableau n°4 : Tableau montrant le résultat des QCI sur l’encaissement

Questionnaires de contrôle interne sur l'encaissement N/A OUI NON

Les règlements sont-ils enregistrés dans les comptes clients à

partir des avis de paiements? X

Les retards clients ne sont-ils pas dus à des encaissements non

enregistrés? X

Faites-vous des rapprochements bancaires ? X

S'il y a des anomalies, quelles mesures prendriez-vous?

Les écarts en rapprochement sont-ils validés par un

responsable? X

Les encaissements sont-ils autorisés par les responsables?

Faites-vous l'inventaire de vos disponibilitéspar rapport aux

montants dans les livres comptables?

X(tous les

jours)

Les recettes sont-elles comptabilisées au jour le jour? X

Les écarts constatés entre les règlements, reçus et factures

sont-ils analysés et corrigés? X

Les encaissements sont-ils constatés par des pièces pré

numérotées?

Les disponibilités sont-elles gardées en lieu sûr? X

N/A: Non applicable

2 . 2- Sur le décaissement

Différents dispositifs sont adoptés par TELMA pour assurer l’efficacité des opérations et

faciliter les contrôles ultérieurs. Comme mesures prises, la société utilise des pièces pré-numérotées

pour les paiements.

En matière de paiements, deux voies sont empruntées soit par chèque, soit par virement. Ces

paiements ne sont effectués que sur ordre du DAF après une réunion hebdomadaire du conseil qui

sera transmis par e-mail au responsable de trésorerie qui, par la suite, transmettra les ordres au

responsable de décaissement. A chaque étape ou processus, il faut toujours une approbation avant de

poursuivre l’étape suivante.

~ 30 ~

Tableau n°5 :Tableau montrant le résultat des QCI sur le décaissement

Questionnaires de contrôle interne sur les décaissements N/A OUI NON

Les paiements en espèces sont-ils saisis sur des pièces de caisse

pré numérotées? X

Comment se font les opérations de décaissements par voie

bancaire? Par chèque

et virement

Les décaissements sont-ils autorisés? X

Les personnes responsables de caisse sont-elles distinctes des

personnes responsables des enregistrements? X

L'annulation des décaissements est-elle constatée? X

La transmission des décaissements se fait-elle dans un délai

précis? X

N/A: Non applicable

De ce tableau, on peut dégager que les règlements des opérations de décaissements se font par

chèque et par virement. Et encore une fois, il est montré ici que les décaissements doivent être

autorisés et ne peuvent pas se faire sans aucun accord. Une des bases du principe de CI est la

séparation des tâches ainsi il est mis en évidence que la fonction d’enregistrements est ici distincte

de celle de réception des rentrées de fonds.

Tableau n°6 : Résultat des questionnaires obtenus auprès des responsables

N° Questions R.E R.D R.T

2.1 Disposez-vous d'un système de CI ? Oui oui Oui

2.2

Disposez-vous d'une séparation de fonction dans votre service

? Oui oui Oui

2.6 Sur une échelle de 5, pouvez-vous mentionner la qualité de séparation de fonction

4 3 4

2.8 Comment consignez-vous les instructions dans votre

département par mail par mail

par mail et

appuyé

verbalement

2.9 Disposez-vous d'un manuel de procédure? Oui oui

oui

(essentiellement

description de

tâches)

Sur une échelle de 5, pouvez-vous indiquer la qualité du

manuel de procédure 3 3 4

~ 31 ~

.Pour assurer l’efficacité des opérations, et surtout pour la sauvegarde de son patrimoine, la

société a instauré un dispositif de CI qui a pour fonction d’assurer la sauvegarde du patrimoine et le

suivi des directives. Ainsi les consignes et instructions sont effectuées par Mail et appuyées

verbalement pour une rapidité de transmission d’information. L’entreprise dispose également de

manuel de procédure, en effet la procédure est un ensemble cohérent de tâches standardisées qui

commencent par un besoin et aboutissent à un objectif. Le manuel de procédure de Telma décrit

essentiellement les tâches à effectuer par chacun.

2 . 3- Mesure de performance

Aucune entité ni organisation ne peut avancer sans savoir la situation où elle se trouve. Il est

impératif d’avoir des indicateurs, un tableau de bord pour mieux s’orienter et évaluer la

performance. D’une simple vue, l’idée de performance se rapporte à regarder les comptes de

l’entreprise pour se convaincre de sa santé ou au contraire des risques de défaillance. Longtemps, les

entreprises se sont contentées de voir les aspects financiers de la performance. C’est à partir des

années 1990 et 2000 qu’est venue l’idée de décliner la performance sous quatre aspects (aspects

financiers, client, processus interne et organisationnel) Ce concept est appelé BALANCED SCORE

CARD ou Tableau de bord prospectif.

Le groupe TELMA utilise également ce modèle comme outils d’analyse de la performance.

Selon le responsable de trésorerie, l’objectif de cet outil est de transformer la vision

stratégique en objectifs opérationnels. Cela commence par ce qu’il appelle « JOB

DESCRIPTION », à chaque employé est remis un objectif à atteindre, dans ce « job description »

sont étayées la description des tâches à faire, les personnes avec lesquelles l’employé interagit. Une

notation sera faite pour chaque employé à propos de ces tâches et le tout est noté sur 100.Enfin à

chaque fin d’année une évaluation sera faite pour chaque employé si les tâches à accomplir sur le

poste ont été effectuées efficacement.

Section 3 : Description quantitative des données

Après avoir étayé les différentes opérations et procédures intervenant dans le cycle de

trésorerie, viennent maintenant les différentes données chiffrées concernant la société TELMA. Ces

données vont nous permettre de dégager les différents ratios et l’évolution de l’entreprise pour en

apprécier la performance financière de l’entité.

~ 32 ~

3 . 1- Les chiffres sur les postes de bilan

C’est dans cette partie que l’on montrera l’évolution des postes du bilan de l’année 2011 et

2012, ainsi que les calculs des FR, BFR, trésorerie, et les différents ratios qui nous servent de

données à analyser et commentées dans la partie discussions.

Tableau n°7: Bilan comptable Telma 2011 par grand masse 2011(en millier d’Ariary)

ACTIFS Montant brut Amortissement et provisionNET Capitaux propres et PassifsMontant

ACTIFS NON COURANTS Capitaux propres

Immobilisations incorporelle 8 172 904,838 172 904,83 Capital 32 637 417,26

autres immobilisations 18 442 500,50 18 442 500,00

Licence droit,usage logociel 6 065 738,52 (4876724,01976) 1 189 014,50 TOTAL Capitaux propres 32 637 417,26

Immobilisations incorporelle IRU 2 088 723,81 (140843,173) 1 947 880,64

Immobilisations en cours 449 282 457,06 (305527767,325) 143 754 689,73 Passif non courants 71 818 273,77

Imoobilisations financières 7 433 700,96 7 433 700,96

TOTAL ANC 180 940 690,65 TOTAL PNC 71 818 273,77

ACTIFS COURANTS PASSIFS COURANTS

Stocks et en cours 7 186 112,94 964 924,22 6 221 188,72 passifs courants 192 744 373,60

Créances et emplois 113 183 404,99 24 683 429,85 88 449 975,14

Trésorerie 21 538 210,11 21 538 210,11

TOTAL AC 116 256 373,97 TOTAL PC 192 744 373,60

TOTAL ACTIFS 297 200 064,60 TOTAL PASSIFS 297 200 064,60Source :TELMA

~ 33 ~

Tableau n°8: Bilan fonctionnel après retraitement

ACTIF Montants PASSIF Montants

Emplois stables Capitaux stablesImmobilisations incorporelles 8 172 904,83 Capitaux propres 32 637 417,26

autres immobilisations 18 442 500,00 Amortissement et dépréciations 336 193 688,59

licence droit,logiciel 6 065 738,52 Emprunt 71 818 273,76

Immobilisations incorporelles IRU 2 088 733,81

Immobilisations en cours 449 282 457,06

Immobilisations financières 7 433 700,96

TOTAL 1 491 486 035,18 TOTAL 2 440 649 375,64

Actif circulant Passif circulantD'EXPLOITATION D'EXPLOITATION

Stocks et en cours 7 186 112,94 passifs courants 192 744 373,60

Créances et emplois 113 183 404,99

HORS EXPLOITATION 0

Trésorerie active 21 538 210,11 Trésorerie passive 3,97

TOTAL 2 141 907 728,04

TOTAL 1+2 633 393 763,22 TOTAL 1+2 633 393 749,24

Source : TELMA

Le tableau ci-dessus indique qu’il y a des emplois durables de 491 486 035,18KAr pour des

ressources correspondant à 440 649 379,61KAr. Par ailleurs, de ce tableau découlent également les

chiffres correspondant aux actifs circulant (141 907 728,04) mais également les passifs courants

(192 744 373 ,43)

~ 34 ~

Tableau n °9: Tableau représentant les grands postes de bilan 2012 en Kar

ACTIFS Montant brut Amortissement

et provision

NET Capitaux propres

et Passifs

Montant

ACTIFS NON COURANTS Capitaux propres

Immobilisations incorporelle 9 071 364,17 (5 552 091,065) 3 519 273,11 Capital 51 126 314,56

autres immobilizations 2 849 927,14

2 849 927,14

immobilisations corporelles 474 966 240,35 (328 273 468,093) 146 692 772,26

Total Capitaux

propres 51 126 314,56

Immobilisations en cours 4 221 339,10

4 221 339,10 Passif non courants 66 799 557,01

Imoobilisations financières 8 452 927,14

8 452 927,14