GESTION DES EXPATRIES

43

Gestion des expatriés : Sécurisez et optimisez la mobilité de vos salariés à l’international 17 septembre 2015

-

Upload

cci-de-maine-et-loire -

Category

Business

-

view

1.337 -

download

0

Transcript of GESTION DES EXPATRIES

Gestion des expatriés :

Sécurisez et optimisez la mobilité

de vos salariés à l’international

17 septembre 2015

Page 2 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Sommaire

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 3 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 4 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Humanis

Chiffres Clés

• 1er intervenant en retraite complémentaire

• 2e rang des institutions de prévoyance

• 1er acteur en santé collective

• 3e rang des groupements mutualistes

• 1er intervenant paritaire en épargne salariale

692 000 entreprises adhérentes

Près de 10 millions de personnes protégés

6 600 collaborateurs

Page 5 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Retraite complémentaire

Prévoyance et dépendance

Santé

Epargne retraite et assurance vie

Epargne salariale et gestion d’actifs

Humanis

La diversité de nos métiers

International (Expatriés – Impatriés – TOM)

Gestion pour compte tiers

Deux savoir-faire spécifiques

L’action sociale Un engagement

Page 6 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

EY Société d’Avocats

Chiffres clés

© 2015 Propriété d'Ernst & Young Société d'Avocats. Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Page 7 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

EY Société d’Avocats

Domaines d’intervention

© 2015 Propriété d'Ernst & Young Société d'Avocats. Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

From a pump pioneer to your fluid handling

partner, serving the markets of tomorrow.

Corporate presentation

Fluid handling

solutions expert

PCM a été fondé en 1932 par René Moineau, l'inventeur de la pompe à cavité

progressive (PCP). PCM évolue constamment : de la fabrication de pièces de

précision et d'élastomères vers un fournisseur global de solutions dans la

gestion des fluides.

Chiffre d’affaires groupe : 100M€

570 salariés dans le monde dans 22 pays – 35 nationalités

AP : 51 ERWA : 425 GME : 55 LNA :39

10 Expatriés : U.S.A , Congo, Emirats Arabes Unis, Sultanat d’Oman, Australie,

Chine, Corée du Sud

| PCM Corporate Presentation 9

June 2

014

11

Le Groupe en 2014

Brioche 41%

Pâtisserie 20%

Biscotte 13%

International 21%

Agri 5%

12

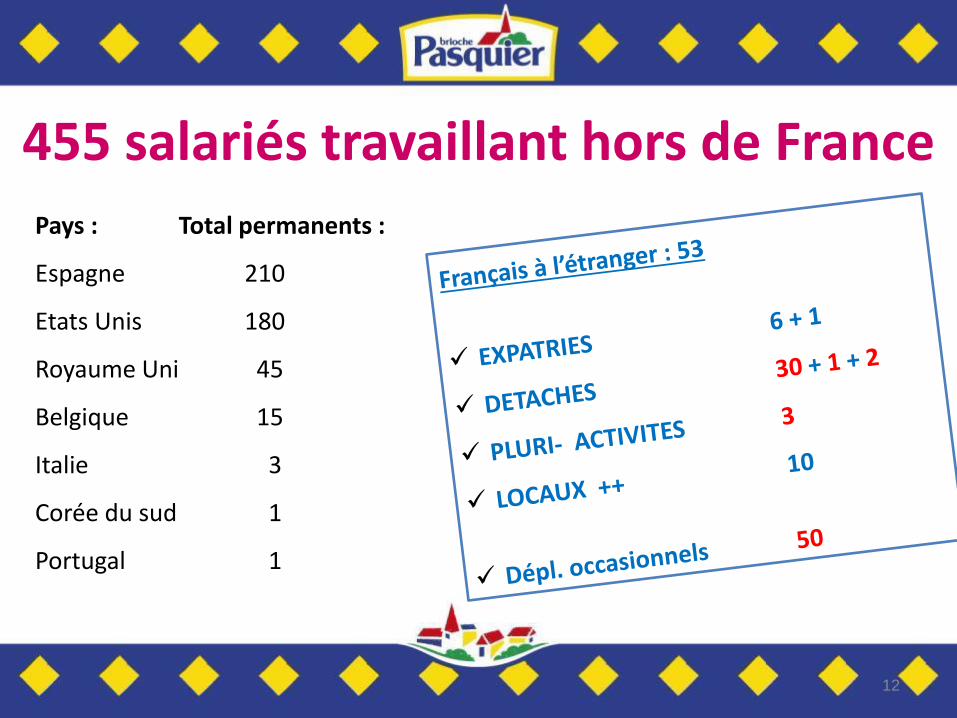

455 salariés travaillant hors de France

Pays : Total permanents :

Espagne 210

Etats Unis 180

Royaume Uni 45

Belgique 15

Italie 3

Corée du sud 1

Portugal 1

Page 13 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 14 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Les types de mobilité

internationale et leur statut

Mission

• Périodes courtes (quelques semaines maximum)

Détachement

• Maintien dans les régimes obligatoires français de protection sociale

• Exonération locale en cas de convention de SS avec la France

Expatriation

• Affiliation obligatoire aux régimes de protection sociale du pays d’accueil

• Maintien dans les régimes facultatifs français : CFE, CRE-IRCAFEX, Pôle Emploi International

Page 15 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Choix du statut de détaché / expatrié

COÛT

• Double cotisation dans les pays sans convention de SS

• Régime volontaire français moins onéreux que le régime obligatoire

COUVERTURE SANTE

• Plafonds / services adaptés

• Délais de remboursement de la sécurité sociale

Page 16 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Comparatif des cotisations URSSAF et

CFE pour un salarié de + de 35 ans avec 50 000 € de salaire annuel tarif 2014

Page 17 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Détachement v.s. Expatriation:

Comparatif de cotisations sociales 100% activité professionnelle exercée aux US

Rémunération de référence (avant départ): 100 K€

(salaire de base + bonus)

Suppléments liés à la mission hors de France: 38 K€

Mission de 5 ans

DÉTACHEMENT

Maintien au régime obligatoire de

SS français

EXPATRIATION

Affiliation obligatoire SS US +

Affiliation volontaire SS France

Salaire de base + bonus 100 K€ 100 K€

Prime de logement 18 K€ 18 K€

Prime d’éloignement 10 K€ 10 K€

Avantages en nature liés à la mission hors de France 10 K€ 10 K€

Rémunération annuelle brute totale 138 K€ 138 K€

Cotisations SS FR – part employé -25,9 K€ -15,4 K€

Cotisations SS US – part employé N/A -8,4 K€

Total cotisations SS FR + US – Part employé -25,9 K€ -23,8 K€

Cotisations SS FR – part employeur -66,9 K€ -24,7 K€

Cotisations SS US – part employeur N/A - 8,4 K€

Total charges sociales employeur FR + US -66,9 K€ -33,1 K€

Coût total employeur 204,9 K€ 171,1 K€

Economie Salarié : 2,1 K€ x 5 ans = 10,5 K€

Economie Employeur : 33,8 K€ x 5 ans = 169 K€

Page 18 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 19 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

La réglementation

ARRCO-AGIRC

Extension territoriale « cas A »

Engagement collectif de l’employeur français

Facultatif depuis 2000 à l’initiative du salarié

Obligation de gestion nominative et séparée

Absence de clause de sauvegarde et de contentieux

Extension territoriale « cas D » Tout salarié quel que soit l’employeur Délégation de gestion possible à un mandataire

Les salaires soumis à cotisation : « Les cotisations doivent être calculées, à partir du contrat

d’expatriation, sur la base du salaire qui aurait été perçu en France pour des fonctions

équivalentes, augmenté de tout ou partie des primes et avantages en nature »

Page 20 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 21 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

L’ANI et les catégories objectives de

personnel dans le cadre de la mobilité

LA PORTABILITÉ SANTÉ / PRÉVOYANCE POUR LES

EXPATRIÉS

• L’article L911-8 CSS qui met en place le nouveau dispositif de portabilité

vise tous les régimes prévoyance santé mis en place selon le formalisme

prévu à l’article L911-1 du CSS:

• Si le régime de prévoyance est instauré par un support collectif de

droit du travail (par exemple au sein d'un accord d'entreprise y compris si ce

régime est facultatif), il ouvre droit à la portabilité.

• Dès lors que l’employeur précise les conditions de mise en place du

contrat (décision suite à un accord collectif, un référendum ou une décision

unilatérale de l’employeur), le régime est ipso facto présumé relever de

l’article L911-1 et ouvrir droit à la portabilité.

Ce que dit la loi

Page 22 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

L’ANI et les catégories objectives de

personnel dans le cadre de la mobilité

LES CATÉGORIES OBJECTIVES DANS LE CADRE DU

DÉTACHEMENT

• Le décret du 9 janvier 2012 ne mentionne pas expressément les salariés

détachés comme relevant d’un des 5 critères limitatifs permettant de définir les

catégories objectives de salariés.

• Par contre, la circulaire DSS du 25 septembre 2013 créée des extensions à

ces cinq critères (ou, du moins élargi, le périmètre du critère 5° usages

professionnelles) :

• « Eu égard à l’architecture générale des dispositions du décret du 9 janvier

2012, en marge de ces cinq critères, sous réserve que l’employeur puisse

justifier du caractère objectif des catégories ainsi instituées (…), pourront

également être regardés comme valides les critères liés à l’appartenance, ou

non, de certains salariés : (…) au champ des salariés détachés à l’étranger

(maintenus au régime de sécurité sociale). »

Ce que dit la loi

Page 23 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 24 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

L’absence de cotisation (Arrêt « Méridien », Cass. Soc. 14 avril 2010 – CCN Syntec)

Le salaire soumis à cotisation (arrêt « Méridien », Cass. Soc. 14 avril 2010 - Arrêt « Alcatel Lucent », Cass. Soc. 26 juin 2013 - Affaire « BNP »)

Le défaut d’information (arrêt « Sodexo », Cass. Soc. 25 janvier 2012)

Absence d’affiliation CFE par l’employeur – défaut d’application de la CCN des salariés du BTP (Cass. Soc. 3 mars 2015)

Jurisprudence: De plus en plus de

contentieux

Page 25 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 26 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Principaux facteurs de risques SS

identifiés

1 L’absence de cotisation

2 Le salaire soumis à cotisation

3 Le défaut d’information

4

5

Le non respect des obligations conventionnelles

Incapacité / invalidité et couverture au 1€

Page 27 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Opportunités Risques

Prestations Coûts Contentieux

URSSAF

Contentieux

Salarié

Détachement

Expatriation

Conclusion

Risques & opportunités SS

• A Tempérer selon:

- Durée de la mission

- Package / Profil du salarié

- Système de SS local

- Etc.

Page 28 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Introduction

• Les types de mobilité internationale et leur statut

• La réglementation ARRCO/AGIRC

• Nouveautés règlementaires en matière de protection sociale

• Quelques jurisprudences significatives

• Cartographie des risques et opportunités SS

• Opportunités fiscales: Impatriés v.s. Expatriés

Page 29 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Situation de base Optimisation possible

SS Employé:20-25%

Employeur: 40-45%

Exonération intégrale si détachement SS

(convention de SS) :

Maintien exclusif à la SS du pays

d’origine (jusqu’à 5-6ans)

IR Imposition à 49%

Prélèvements sociaux

Régime de faveur des impatriés (article

115 B du CGI):

Exonération d’IR (salaires + revenus

passifs) jusqu’à 50% voire au-delà

Instructions de 1997 et valorisation des

avantages en nature

ISF Oui

Exonération temporaire (de droit interne

et/ou conventionnel) du patrimoine détenu

hors de France (en général 5 ans)

Salariés « impatriés »

Attractivité de la France

Page 30 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

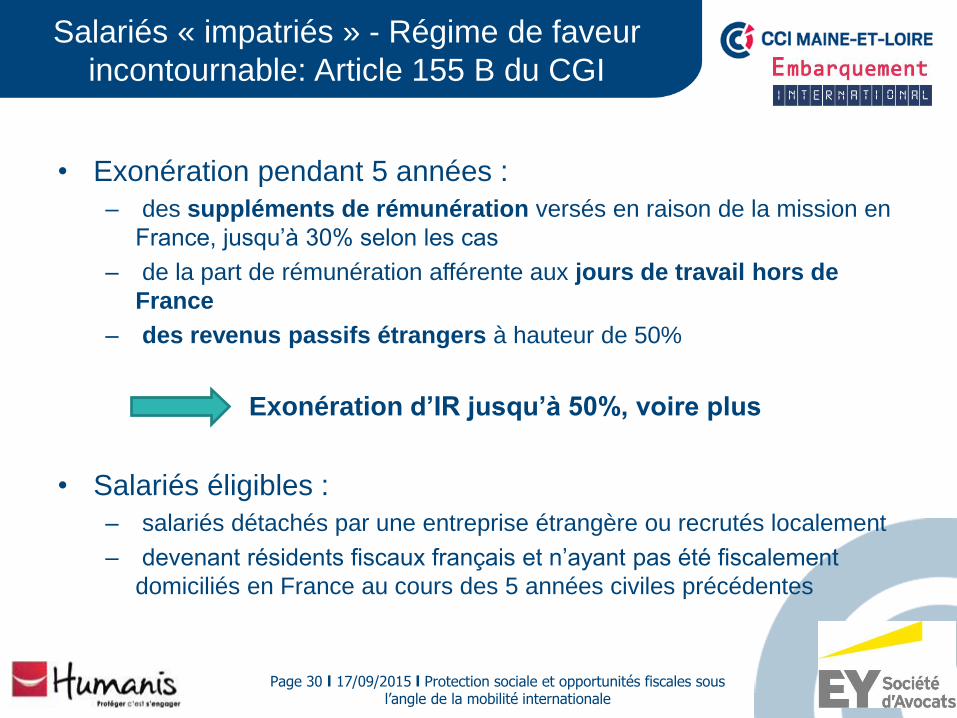

Salariés « impatriés » - Régime de faveur

incontournable: Article 155 B du CGI

• Exonération pendant 5 années :

– des suppléments de rémunération versés en raison de la mission en

France, jusqu’à 30% selon les cas

– de la part de rémunération afférente aux jours de travail hors de

France

– des revenus passifs étrangers à hauteur de 50%

Exonération d’IR jusqu’à 50%, voire plus

• Salariés éligibles :

– salariés détachés par une entreprise étrangère ou recrutés localement

– devenant résidents fiscaux français et n’ayant pas été fiscalement

domiciliés en France au cours des 5 années civiles précédentes

Page 31 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• Monsieur Smith – Salarié détaché des US en France

• Salaire net en poche garanti: 100 K€

Salariés « impatriés »

Exemple d’optimisation

Sans 155 B

SS France

Avec 155 B

Détachement SS US

Rémunération brute 153 K€ 110,7 K€

Charges sociales salariales -29,2 K€ -6,8 K€

Salaire net à payer 123,8 K€ -103,9 K€

Impôt sur le revenu -23,8 K€ -3,9 K€

Salaire net en poche 100 K€ 100 K€

Rémunération brute 153 K€ 110,7 K€

Charges sociales employeur 66,8 K€ 6,8 K€

Cout total employeur 219,8 K€ 117,5 K€

Page 32 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Règles locales étrangères

• Régime de faveur local

– Pays-Bas : 30% facility

– UK : remittance basis

– Belgique / Finlande: régime des cadres étrangers

– Espagne : régime Beckam

– Etc.

• Avantages en nature (logement, voiture, etc.)

Salariés « expatriés »

Optimisations fiscales

Page 33 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Salariés « expatriés » - Optimisations

fiscales et/ou sociales

Mise en place de double contrats ou JP

• Idée = attribuer à un autre pays d’activité du salarié le droit

d’imposition d’une fraction de sa rémunération

– Avantages :

• réduire la progressivité de l’impôt français et bénéficier des

tranches basses dans le pays concerné

– Inconvénients :

• Gestion administrative plus lourde pour l’employeur et le

salarié (organisation, mise en place, 2 contrats, gestion de 2

systèmes de paie, obligations déclaratives fiscales dans les 2

pays, etc.)

Page 34 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

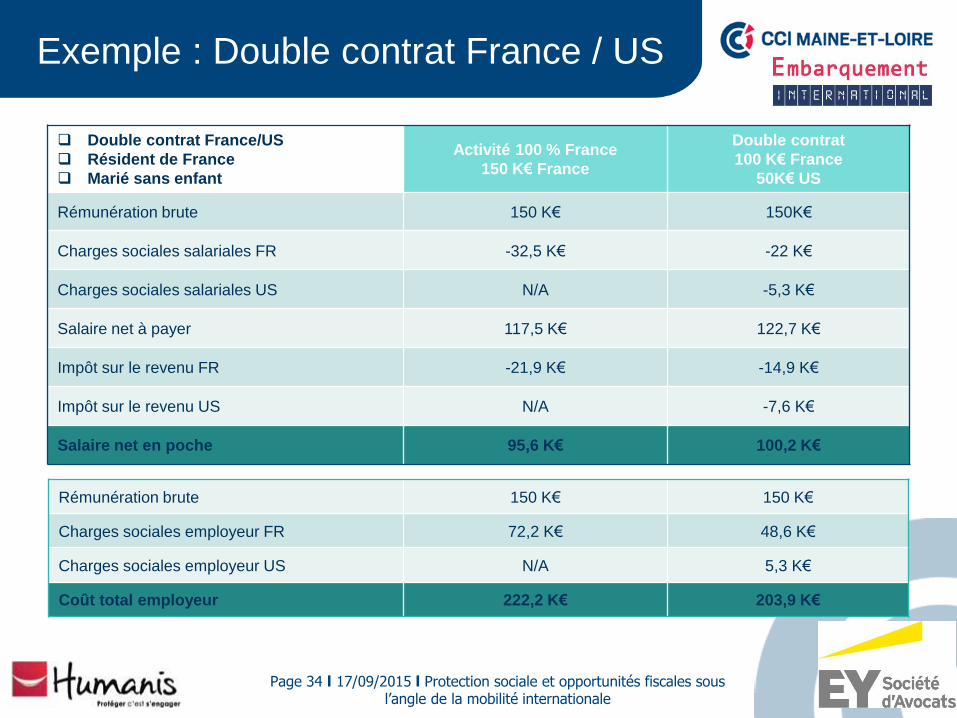

Double contrat France/US

Résident de France

Marié sans enfant

Activité 100 % France

150 K€ France

Double contrat

100 K€ France

50K€ US

Rémunération brute 150 K€ 150K€

Charges sociales salariales FR -32,5 K€ -22 K€

Charges sociales salariales US N/A -5,3 K€

Salaire net à payer 117,5 K€ 122,7 K€

Impôt sur le revenu FR -21,9 K€ -14,9 K€

Impôt sur le revenu US N/A -7,6 K€

Salaire net en poche 95,6 K€ 100,2 K€

Exemple : Double contrat France / US

Rémunération brute 150 K€ 150 K€

Charges sociales employeur FR 72,2 K€ 48,6 K€

Charges sociales employeur US N/A 5,3 K€

Coût total employeur 222,2 K€ 203,9 K€

Page 35 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

• 3 régimes distincts :

– Activités spécifiques > 183 jours

– Activités de prospection commerciale > 120 jours

– Primes d’expatriation

Salariés « expatriés » - Régimes

d’exonération IR – art. 81A du CGI

Page 36 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

1. Certaines activités spécifiques … – Chantiers de construction ou de montage, installation d’ensembles

industriels, leur mise en route, leur exploitation et l’ingénierie y afférente – Prospection, recherche ou extraction de ressources naturelles – Navigation à bord de navires immatriculés au RIF

• … > 183 jours au cours d’une période de 12 mois

consécutifs – w-e + congés afférents = jours étrangers même si en France – environ 110 jours de travail à l’étranger (sur 220)

• Exonération d’IR

– De toute la rémunération afférente aux jours travaillés à l’étranger – Dès le début de l’activité (même si <183 j. sur l’année fiscale

considérée) – Prise en compte pour le calcul du taux effectif

Salariés « expatriés » - Régimes

d’exonération IR – art. 81A du CGI

Page 37 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

2. Activités de prospection commerciale … – dédiée au développement de l’activité d’exportation de l’entreprise ou

en relation directe avec l’essor de l’entreprise à l’étranger. – actions concrètes dans les pays d’exercice (visites, réunions, salons,

etc.) – attestation de l’employeur le cas échéant

• … > 120 jours au cours d’une période de 12 mois consécutifs – w-e + congés afférents = jours étrangers même si en France – environ 73 jours de travail à l’étranger (sur 220)

• Exonération d’IR

– de toute la rémunération afférente aux jours travaillés à l’étranger – dès le début de l’activité (même si <120 j. sur l’année fiscale

considérée) – prise en compte pour le calcul du taux effectif

Salariés « expatriés » - Régimes

d’exonération IR – art. 81A du CGI

Page 38 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

3. Primes ou indemnités d’expatriation

• Conditions – Suppléments de rémunération pour activité professionnelle à l’étranger – distincts selon la durée et la destination des séjours – Max. 40% de la rémunération brute (base + primes) – Tous voyages professionnels (y compris réunions internes) > 24h

• Formalisme – Mécanisme prévu à l’avance dans le contrat de travail (ou avenant) – Bulletin de paie + DADS

• Effets – Exonération IR des suppléments de rémunération liés aux jours

étrangers – Prise en compte pour le calcul du taux effectif

Salariés « expatriés » - Régimes

d’exonération IR – art. 81A du CGI

Page 39 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Vos questions ...

Page 40 l 17/09/2015 l Protection sociale et opportunités fiscales sous l’angle de la mobilité internationale

Vos contacts

Merci de votre attention

Charles ANDRE Avocat – Associé

Tél: 02 51 17 50 62

www.ey.com/fr/people-talent

Julien COUBARD Avocat – Senior Manager

Tél: 02 51 17 50 24

www.ey.com/fr/people-talent

Djameldin KALAI Chargé d’affaires

Tél: 01 58 82 70 98

www.humanis.com

EY

Société d’Avocats

HUMANIS

Plateforme régionale aides et financements :

http://www.pmepaysdelaloire.fr/

Les aides

International Connecting Day Jeudi 1er octobre 2015 – Nantes

Présentation des douanes et

leurs procédures 24 Novembre 2015 – Angers

Dates à retenir !!

Nos prochaines rencontres :