Géopolitique européenne du gaz naturel - Association française de ... · Présentation de GRTgaz...

43

1 Géopolitique européenne du gaz naturel L’intégration du marché gazier européen vue d’un transporteur Christophe Poillion Directeur Stratégie & Europe Janvier 2013 Présentation AFDEN

Transcript of Géopolitique européenne du gaz naturel - Association française de ... · Présentation de GRTgaz...

1

Géopolitique européenne du gaz naturel

L’intégration du marché gazier européen

vue d’un transporteur

Christophe Poillion

Directeur Stratégie & Europe

Janvier 2013

Présentation AFDEN

2

Présentation de GRTgaz et de ses filiales

L’équilibre offre / demande sur le marché gazier européen

Vers une intégration des marchés en Europe

Le contexte réglementaire

La recomposition du secteur

2

Sommaire

I

II

III

Présentation AFDEN

IV

V

Avec ses filiales, GRTgaz est un acteur de transport de

gaz majeur en Europe

Présentation AFDEN33333

Présent sur 3 marchés européens

(France, Allemagne et Autriche)

Connecte les principales places de

marché européennes (PEG Nord,

TTF, Zeebrugge, NCG, GASPOOL,

CEGH et PSV)

Permet un accès à toutes les routes

majeures d’importation : GNL,

Norvège et Russie

PEGSud

PEGNord

NBPTTF

Gaspool

CEGH

PSV

NCG

PEGTIGF

MS ATR

ZEE

No

rth

Sea

CIS & Russia

DeutschlandDeutschland

Entrée dans le « système GRTgaz »

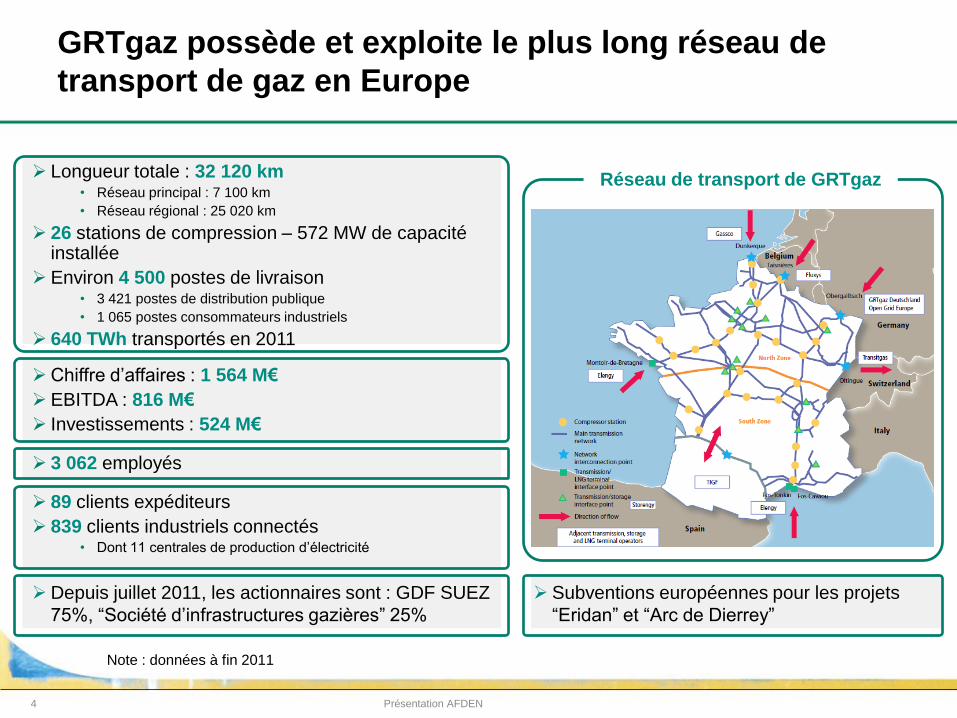

GRTgaz possède et exploite le plus long réseau de

transport de gaz en Europe

Présentation AFDEN4

Réseau de transport de GRTgaz Longueur totale : 32 120 km• Réseau principal : 7 100 km

• Réseau régional : 25 020 km

26 stations de compression – 572 MW de capacité installée

Environ 4 500 postes de livraison• 3 421 postes de distribution publique

• 1 065 postes consommateurs industriels

640 TWh transportés en 2011

Chiffre d’affaires : 1 564 M€

EBITDA : 816 M€

Investissements : 524 M€

3 062 employés

89 clients expéditeurs

839 clients industriels connectés• Dont 11 centrales de production d’électricité

Note : données à fin 2011

Depuis juillet 2011, les actionnaires sont : GDF SUEZ

75%, “Société d’infrastructures gazières” 25%

Subventions européennes pour les projets

“Eridan” et “Arc de Dierrey”

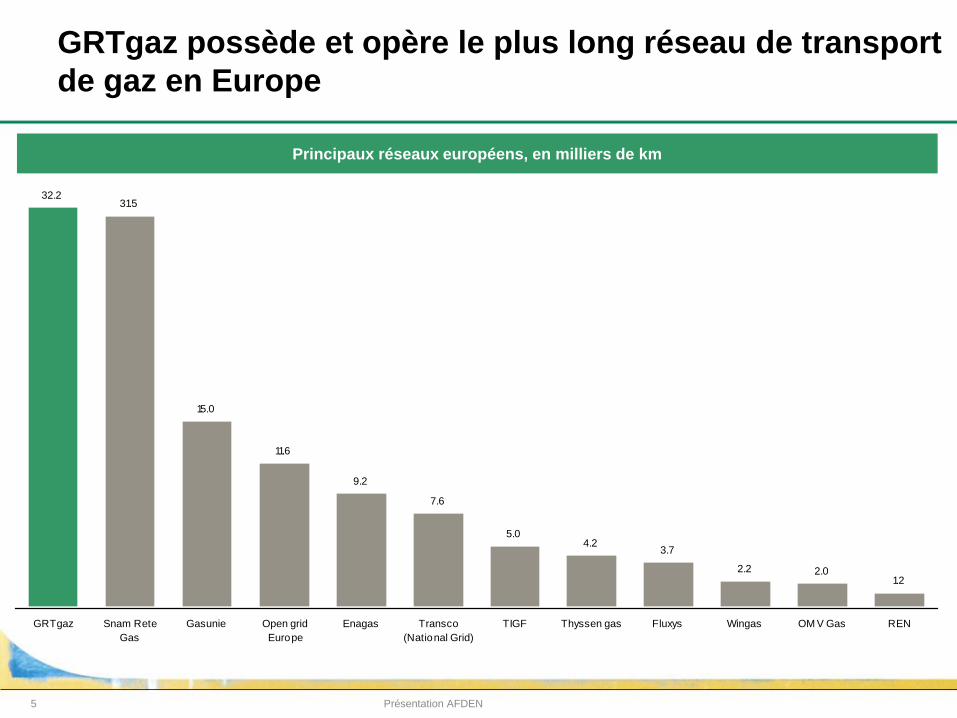

GRTgaz possède et opère le plus long réseau de transport

de gaz en Europe

Présentation AFDEN5

32.231.5

15.0

11.6

9.2

7.6

5.04.2

2.2 2.01.2

3.7

GRTgaz Snam Rete

Gas

Gasunie Open grid

Europe

Enagas Transco

(National Grid)

TIGF Thyssen gas Fluxys Wingas OM V Gas REN

Principaux réseaux européens, en milliers de km

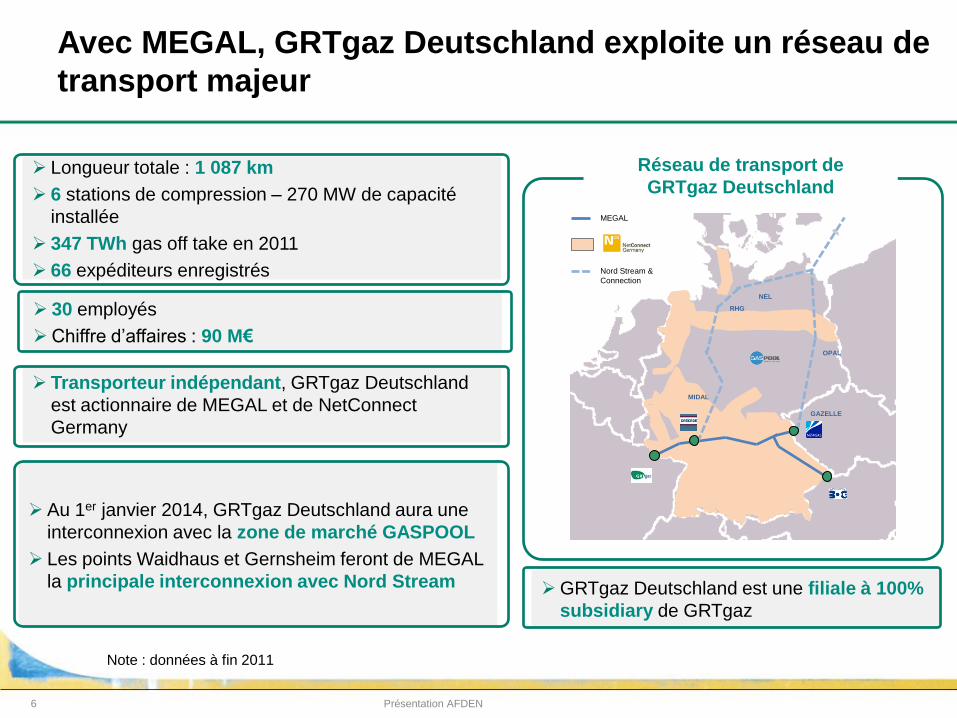

30 employés

Chiffre d’affaires : 90 M€

Longueur totale : 1 087 km

6 stations de compression – 270 MW de capacité

installée

347 TWh gas off take en 2011

66 expéditeurs enregistrés

Avec MEGAL, GRTgaz Deutschland exploite un réseau de

transport majeur

Présentation AFDEN6

Réseau de transport de

GRTgaz Deutschland

MEGAL

Transporteur indépendant, GRTgaz Deutschland

est actionnaire de MEGAL et de NetConnect

Germany

Au 1er janvier 2014, GRTgaz Deutschland aura une

interconnexion avec la zone de marché GASPOOL

Les points Waidhaus et Gernsheim feront de MEGAL

la principale interconnexion avec Nord StreamGRTgaz Deutschland est une filiale à 100%

subsidiary de GRTgaz

MIDAL

RHG

NEL

OPAL

GAZELLE

Nord Stream &

Connection

Note : données à fin 2011

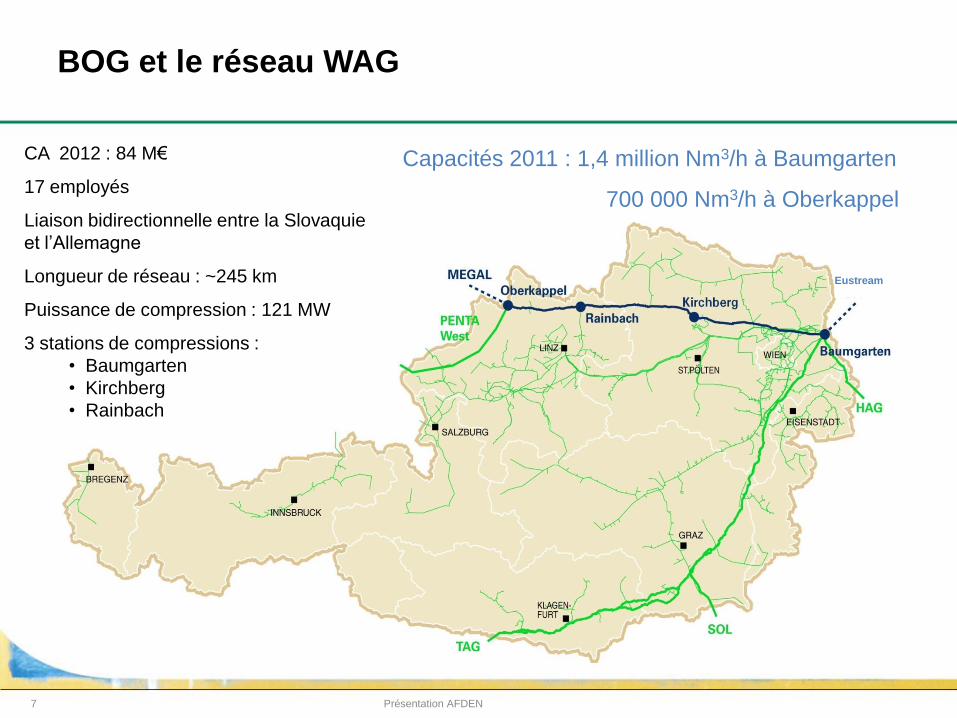

Capacités 2011 : 1,4 million Nm3/h à Baumgarten

700 000 Nm3/h à Oberkappel

CA 2012 : 84 M€

17 employés

Liaison bidirectionnelle entre la Slovaquie

et l’Allemagne

Longueur de réseau : ~245 km

Puissance de compression : 121 MW

3 stations de compressions :

• Baumgarten

• Kirchberg

• Rainbach

Eustream

7

BOG et le réseau WAG

Présentation AFDEN

8

Présentation de GRTgaz et de ses filiales

L’équilibre offre / demande sur le marché gazier européen

Vers une intégration des marchés en Europe

Le contexte réglementaire

La recomposition du secteur

8

Sommaire

I

II

III

Présentation AFDEN

IV

V

9

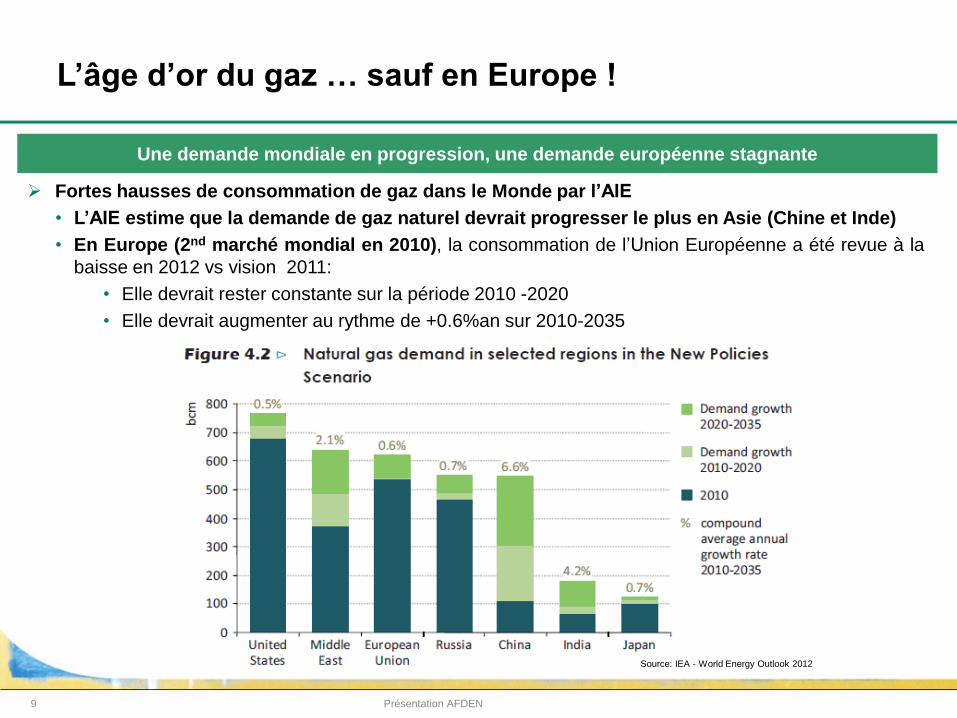

L’âge d’or du gaz … sauf en Europe !

Une demande mondiale en progression, une demande européenne stagnante

Fortes hausses de consommation de gaz dans le Monde par l’AIE

• L’AIE estime que la demande de gaz naturel devrait progresser le plus en Asie (Chine et Inde)

• En Europe (2nd marché mondial en 2010), la consommation de l’Union Européenne a été revue à la

baisse en 2012 vs vision 2011:

• Elle devrait rester constante sur la période 2010 -2020

• Elle devrait augmenter au rythme de +0.6%an sur 2010-2035

Présentation AFDEN

Source: IEA - World Energy Outlook 2012

10

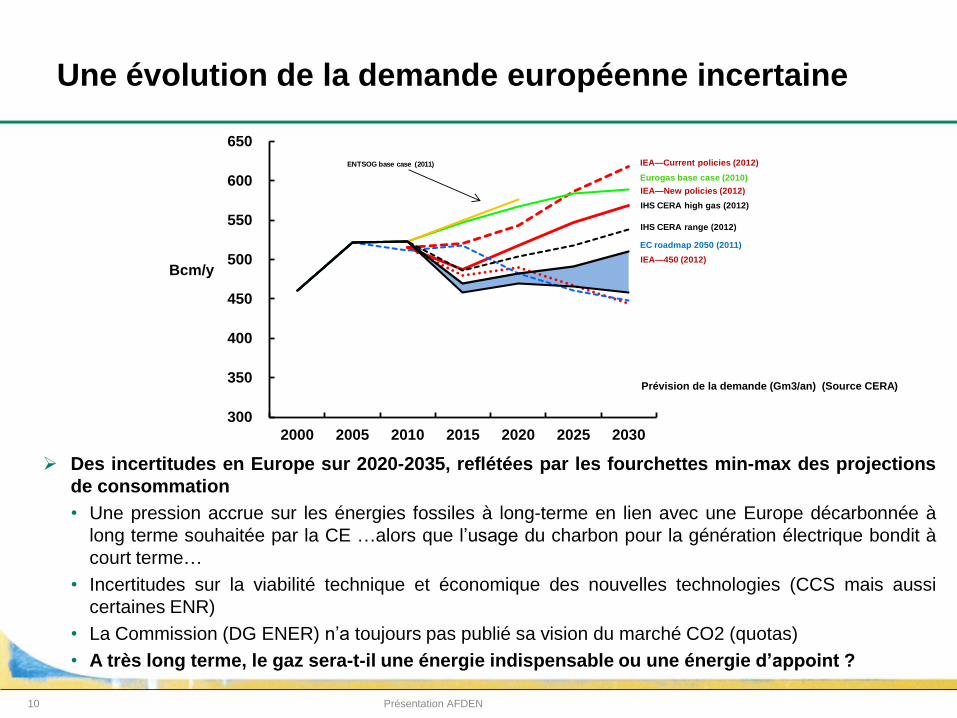

Une évolution de la demande européenne incertaine

Des incertitudes en Europe sur 2020-2035, reflétées par les fourchettes min-max des projections

de consommation

• Une pression accrue sur les énergies fossiles à long-terme en lien avec une Europe décarbonnée à

long terme souhaitée par la CE …alors que l’usage du charbon pour la génération électrique bondit à

court terme…

• Incertitudes sur la viabilité technique et économique des nouvelles technologies (CCS mais aussi

certaines ENR)

• La Commission (DG ENER) n’a toujours pas publié sa vision du marché CO2 (quotas)

• A très long terme, le gaz sera-t-il une énergie indispensable ou une énergie d’appoint ?

Présentation AFDEN

300

350

400

450

500

550

600

650

2000 2005 2010 2015 2020 2025 2030

Bcm/y

ENTSOG base case (2011)

IHS CERA range (2012)

IEA—New policies (2012)

IEA—Current policies (2012)

EC roadmap 2050 (2011)

IEA—450 (2012)

Eurogas base case (2010)

IHS CERA high gas (2012)

Prévision de la demande (Gm3/an) (Source CERA)

11

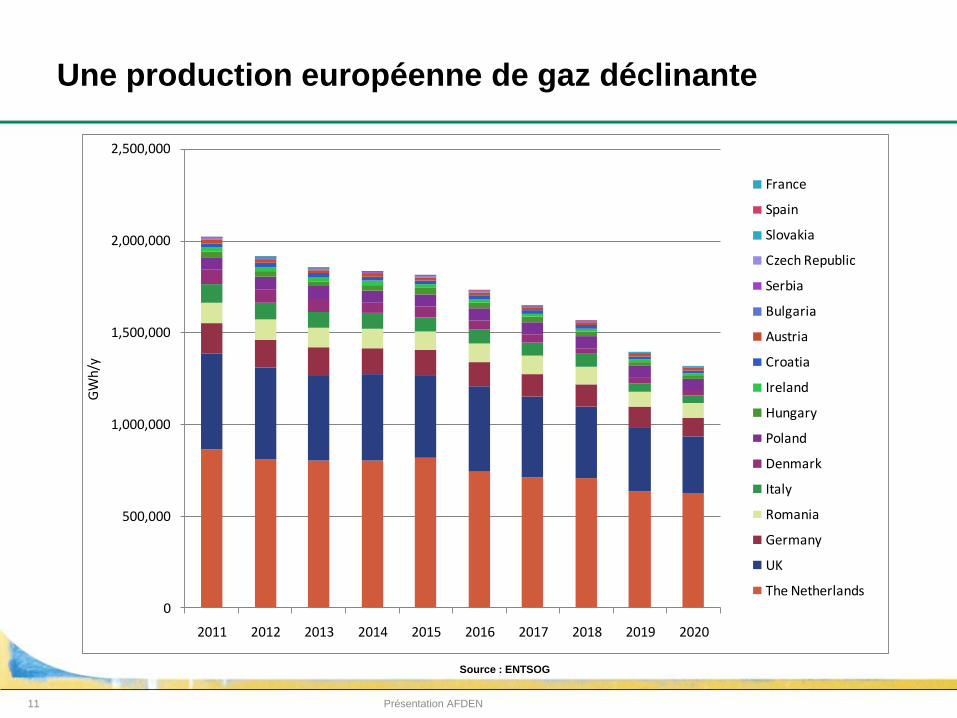

Une production européenne de gaz déclinante

Présentation AFDEN

Source : ENTSOG

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

GW

h/y

France

Spain

Slovakia

Czech Republic

Serbia

Bulgaria

Austria

Croatia

Ireland

Hungary

Poland

Denmark

Italy

Romania

Germany

UK

The Netherlands

12

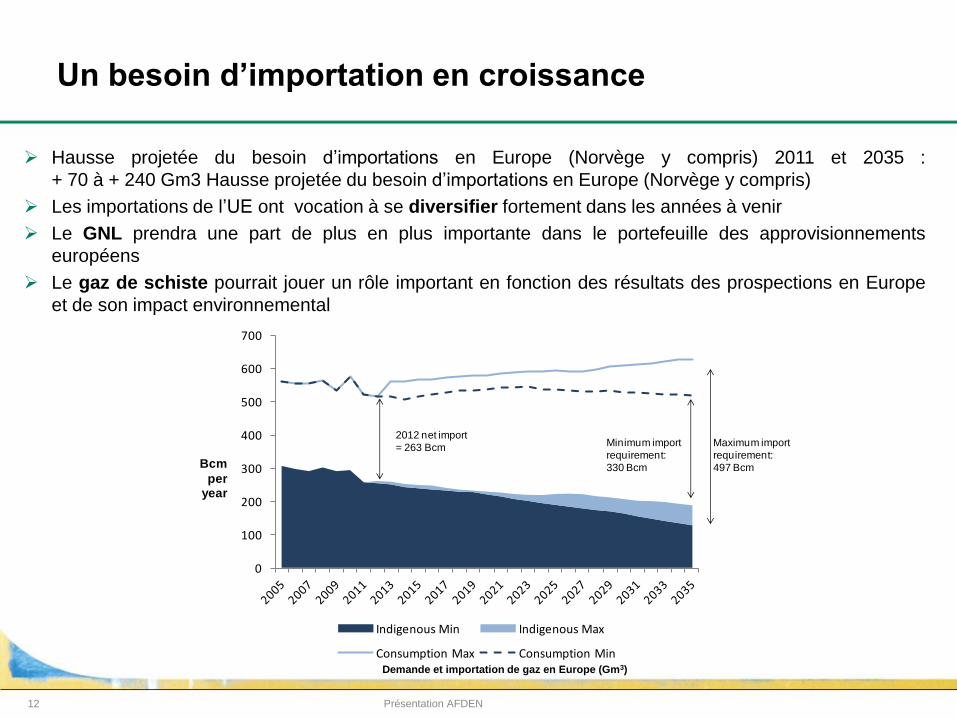

Un besoin d’importation en croissance

Hausse projetée du besoin d’importations en Europe (Norvège y compris) 2011 et 2035 :

+ 70 à + 240 Gm3 Hausse projetée du besoin d’importations en Europe (Norvège y compris)

Les importations de l’UE ont vocation à se diversifier fortement dans les années à venir

Le GNL prendra une part de plus en plus importante dans le portefeuille des approvisionnements

européens

Le gaz de schiste pourrait jouer un rôle important en fonction des résultats des prospections en Europe

et de son impact environnemental

Présentation AFDEN

0

100

200

300

400

500

600

700

Indigenous Min Indigenous Max

Consumption Max Consumption Min

2012 net import

= 263 Bcm Minimum import

requirement:

330 Bcm

Maximum import

requirement:

497 BcmBcm

per year

Demande et importation de gaz en Europe (Gm3)

13

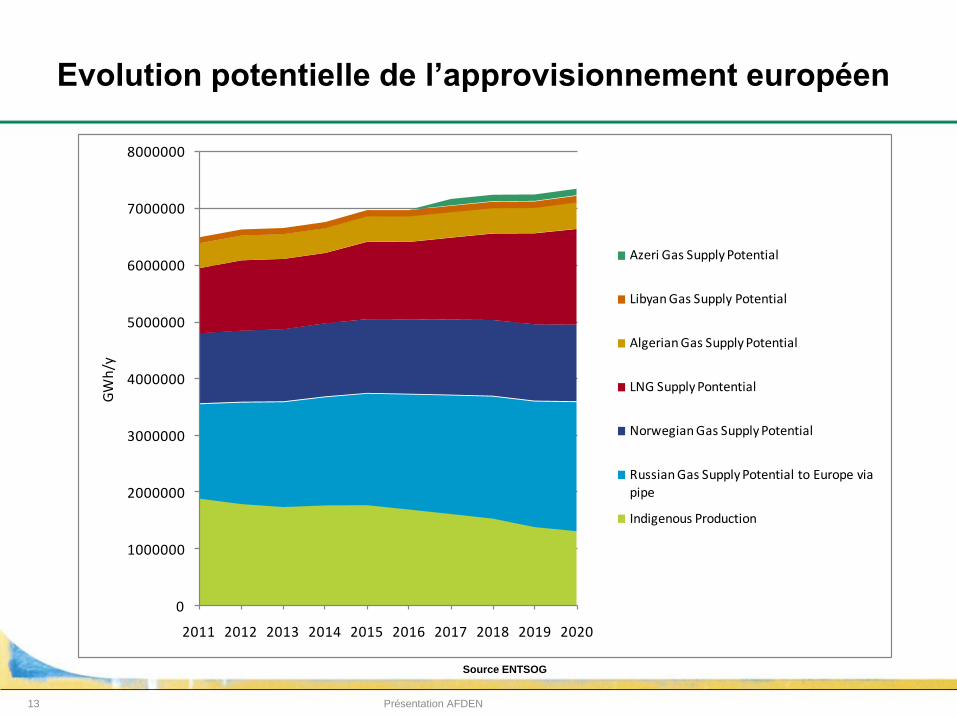

Evolution potentielle de l’approvisionnement européen

Présentation AFDEN

Source ENTSOG

0

1000000

2000000

3000000

4000000

5000000

6000000

7000000

8000000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

GW

h/y

Azeri Gas Supply Potential

Libyan Gas Supply Potential

Algerian Gas Supply Potential

LNG Supply Pontential

Norwegian Gas Supply Potential

Russian Gas Supply Potential to Europe via pipe

Indigenous Production

14

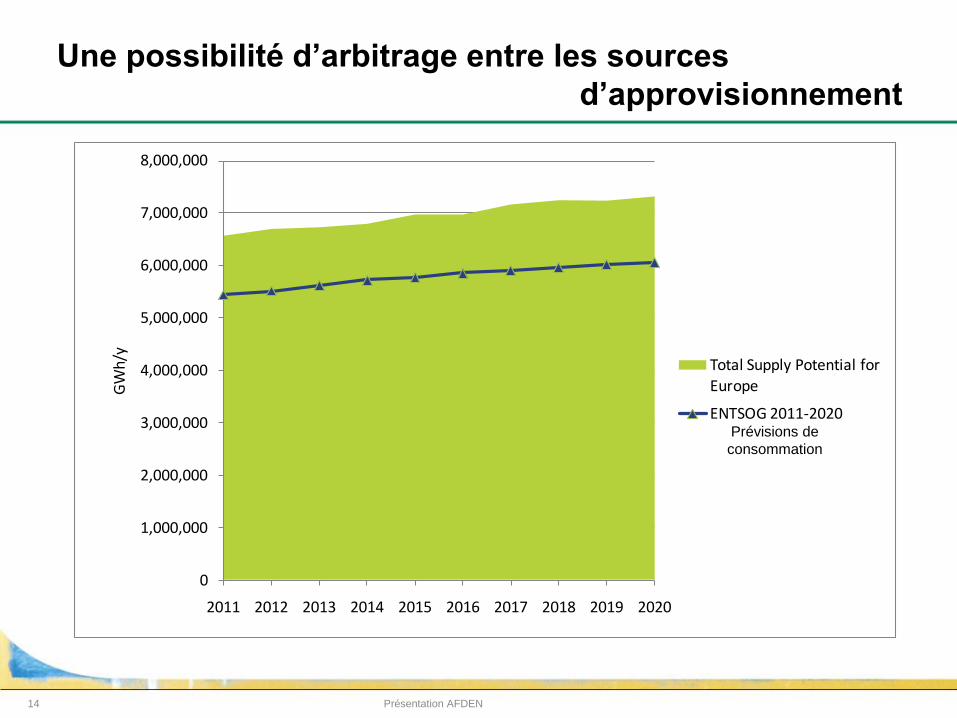

Une possibilité d’arbitrage entre les sources

d’approvisionnement

Présentation AFDEN

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

GW

h/y

Total Supply Potential for Europe

ENTSOG 2011-2020Prévisions de

consommation

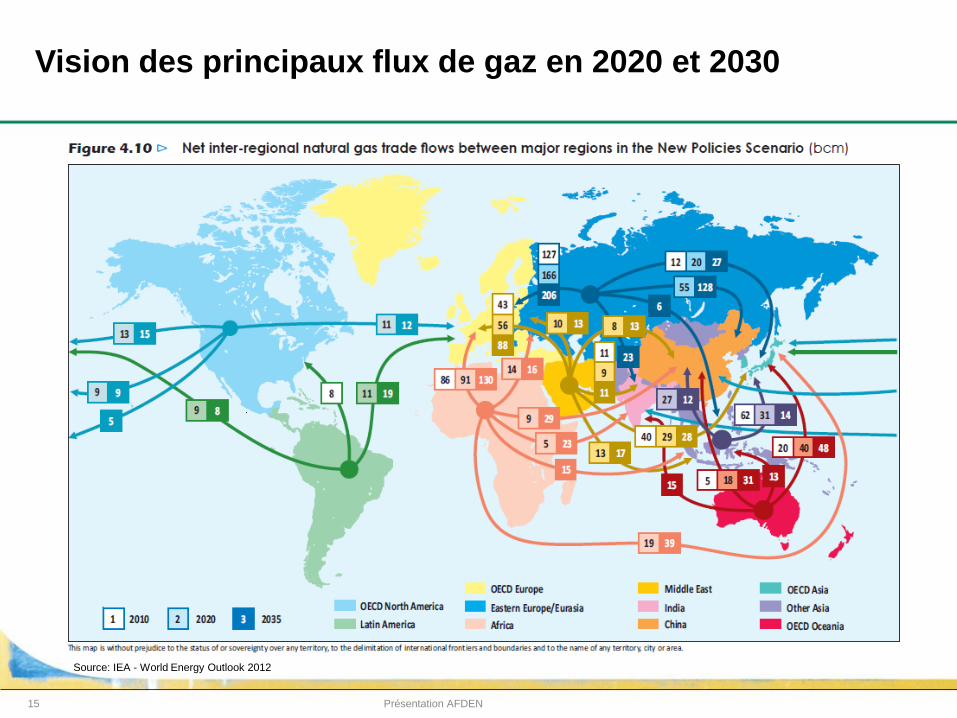

Vision des principaux flux de gaz en 2020 et 2030

Présentation AFDEN15

Source: IEA - World Energy Outlook 2012

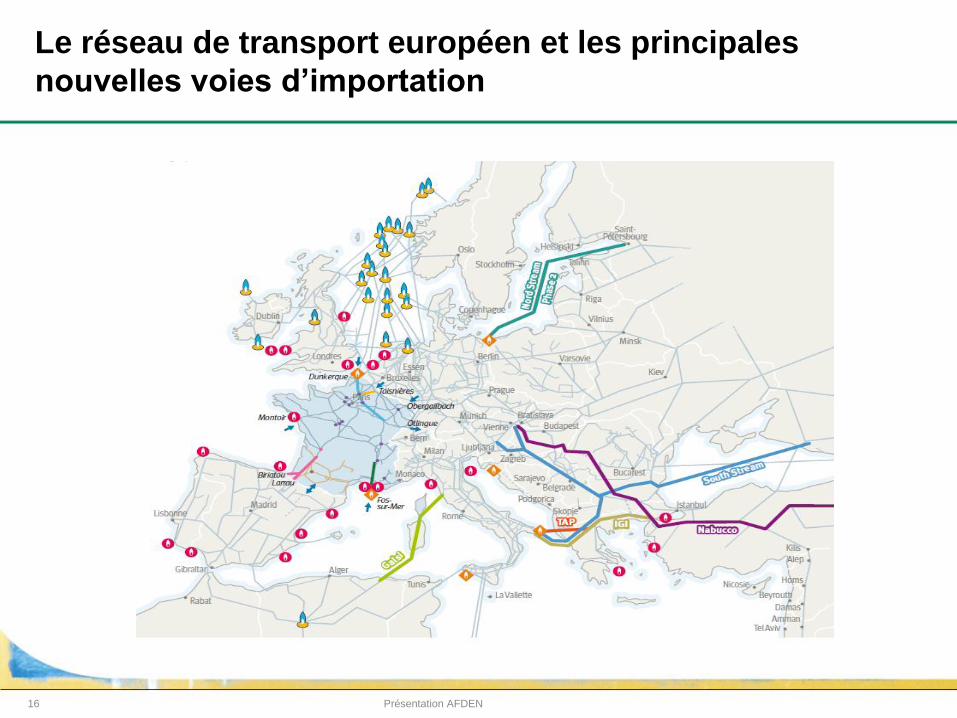

Le réseau de transport européen et les principales

nouvelles voies d’importation

Présentation AFDEN16

17

Présentation de GRTgaz et de ses filiales

L’équilibre offre / demande sur le marché gazier européen

Vers une intégration des marchés en Europe

Le contexte réglementaire

La recomposition du secteur

17

Sommaire

I

II

III

Présentation AFDEN

IV

V

L’organisation du marché gazier

18 Présentation AFDEN 18

Mise en place d’un marché fondé sur :

La concurrence entre les fournisseurs de gaz (marché de

détail)

La concurrence entre les producteurs de gaz (marché de

gros)

La régulation des infrastructures (réseaux de transport & de

distribution networks, accès aux stockages et aux terminaux

méthaniers)

19

Des expéditeurs actifs sur un marché mondial

Présentation AFDEN

45

50

50 55

60

65 7173

20

30

40

50

60

70

80

04-08 08-08 12-08 04-09 08-09 12-09 04-10 08-10 12-10

Russia44.38

Nigeria5.25

Algeria4.50

Lybia1.54

Norway2.05

Qatar25.37

(in trillion m3)

Azerbaijan1.31

Turkmenistan8.10

Iraq3.17

Other LNG40.96

84

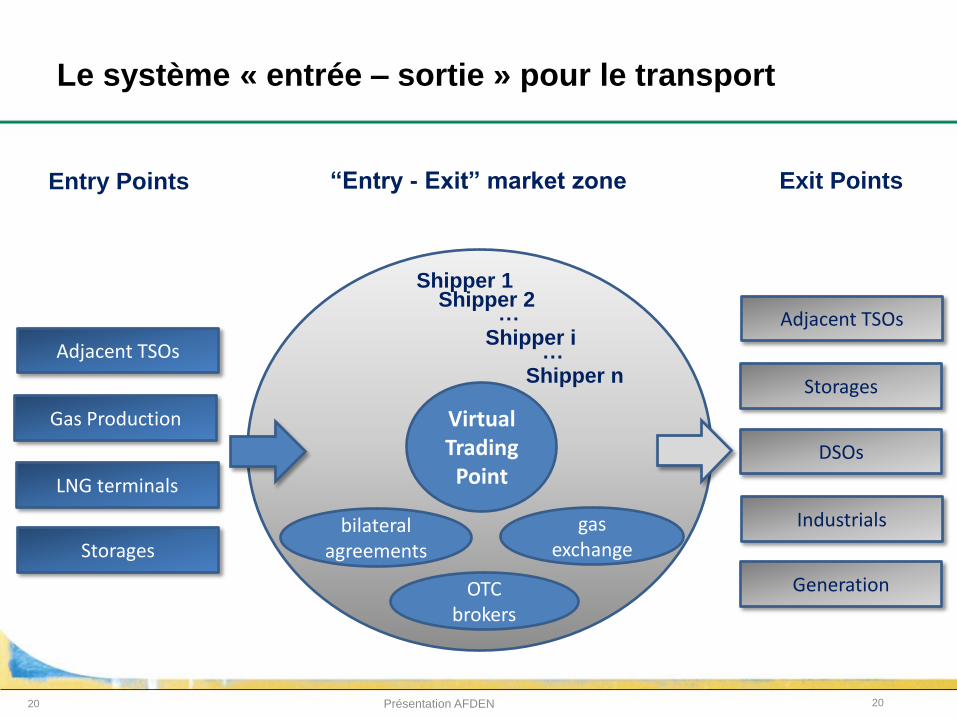

Le système « entrée – sortie » pour le transport

20 Présentation AFDEN 20

VirtualTradingPoint

Adjacent TSOs

LNG terminals

Gas Production

Storages

Adjacent TSOs

Storages

DSOs

Industrials

Generation

Entry Points Exit Points―Entry - Exit‖ market zone

Shipper 1Shipper 2

…Shipper i

…Shipper n

OTCbrokers

bilateralagreements

gasexchange

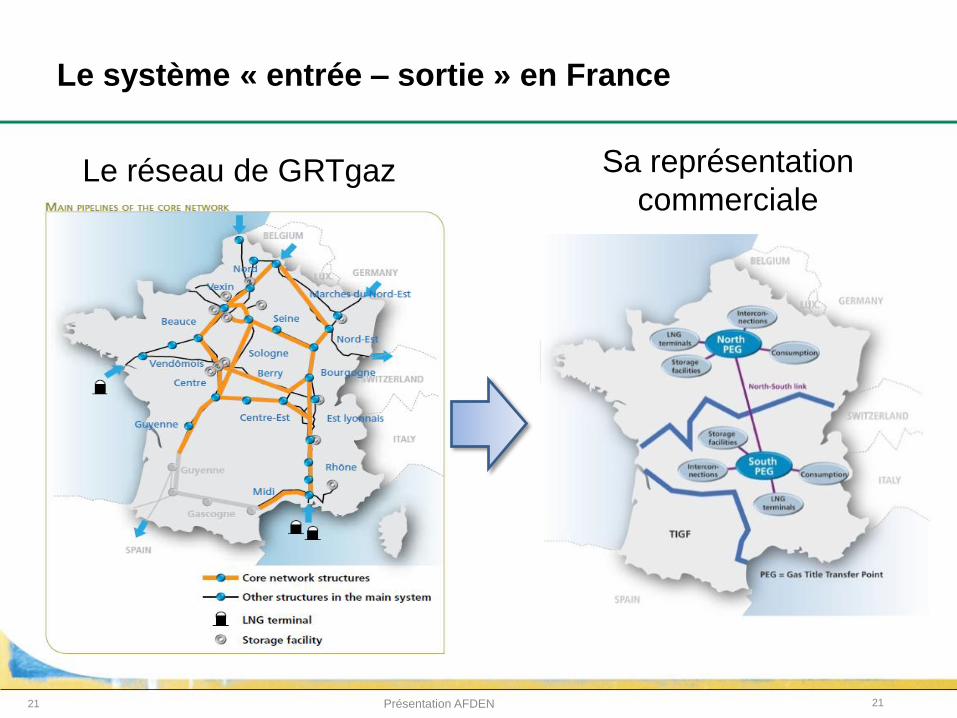

Le système « entrée – sortie » en France

21 Présentation AFDEN 21

Le réseau de GRTgaz Sa représentation

commerciale

De grandes zones de marché en fonctionnement entrée / sortie pouvant couvrir plusieurs pays

• Les PEG peuvent être associés à des hubs virtuels organisés (bourse)

• Des interconnexions hub à hub

Le dynamisme et l’attractivité de la zone de marché (taille du marché, consommations, GNL,

stockages et interconnexions) stimulent la concurrence et génèrent des besoins d’investissements

supplémentaires

L’organisation cible du marché gazier

Principes du Gas Target Model

22 Présentation AFDEN 22

HHI < 2.000

RSI > 110% for more than 95% of

the days of the year

churn rate > 8

gas consumption > 20 bcm/y

3 different sources of supply

23

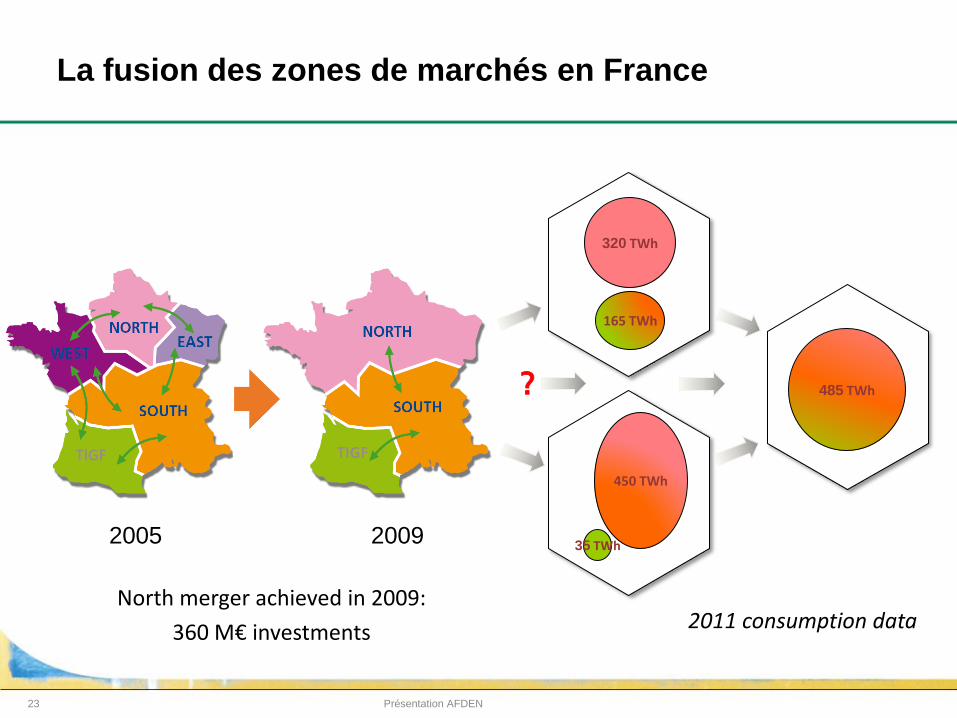

La fusion des zones de marchés en France

Présentation AFDEN

485 TWh

450 TWh

35 TWh

320 TWh

165 TWh

?

2011 consumption data

2005 2009

North merger achieved in 2009:

360 M€ investments

24

La fusion des zones de marchés en Allemagne

Présentation AFDEN

October 2007: 14 market areas October 2009: 6 market areas April 2011: 3 market areas

2 market areas as of October 2011

25

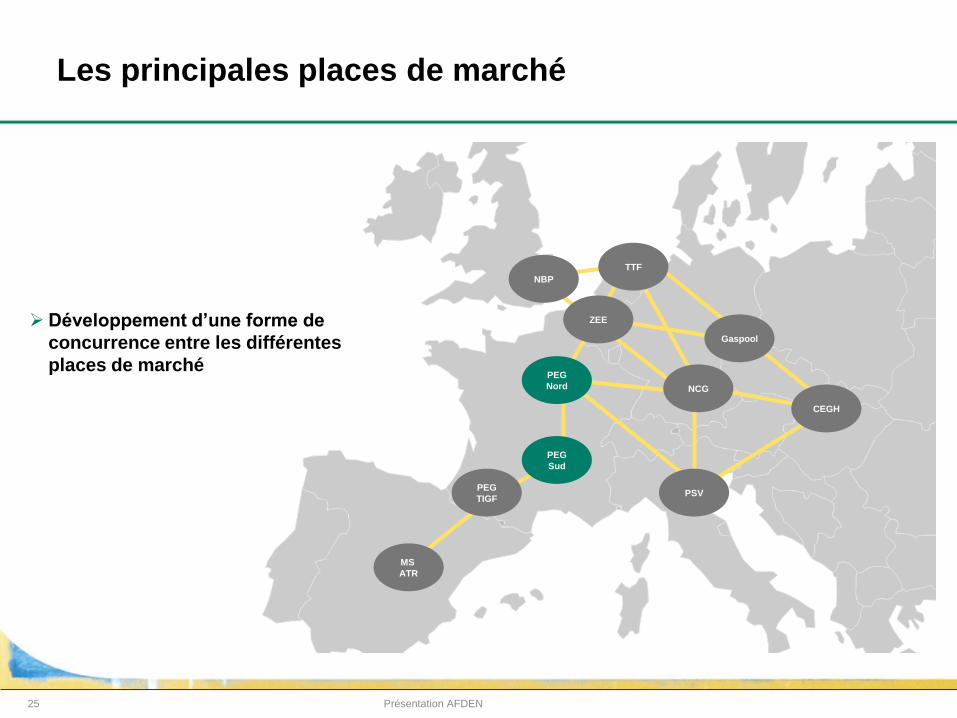

Les principales places de marché

PEG

Sud

PEG

Nord

NBP

TTF

Gaspool

CEGH

PSV

NCG

PEG

TIGF

MS

ATR

ZEE

Présentation AFDEN

Développement d’une forme de

concurrence entre les différentes

places de marché

26

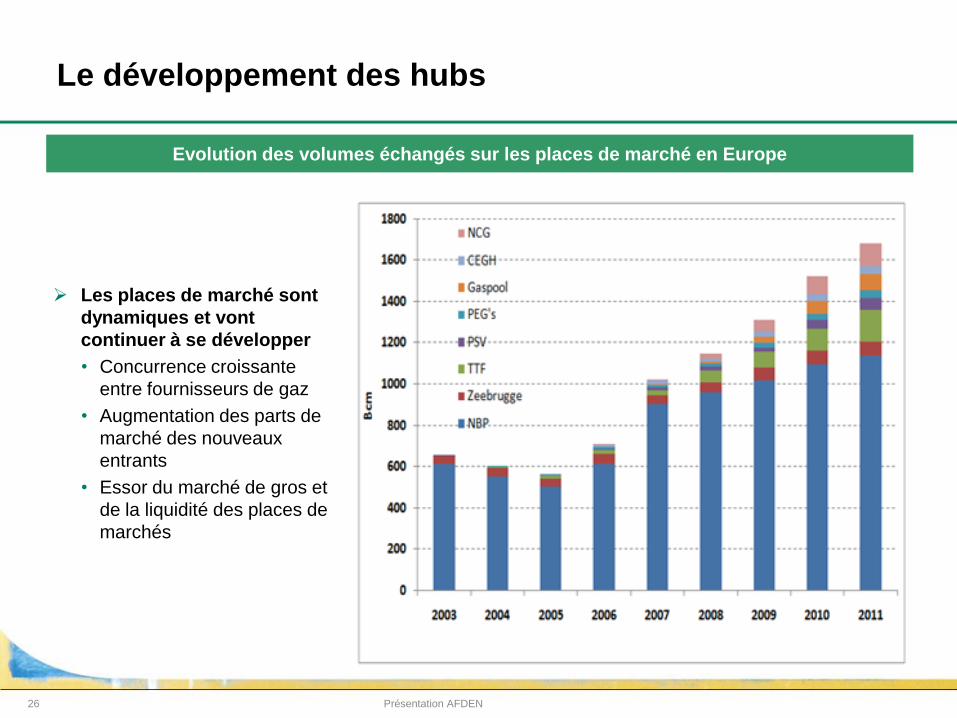

Le développement des hubs

Evolution des volumes échangés sur les places de marché en Europe

Les places de marché sont

dynamiques et vont

continuer à se développer

• Concurrence croissante

entre fournisseurs de gaz

• Augmentation des parts de

marché des nouveaux

entrants

• Essor du marché de gros et

de la liquidité des places de

marchés

Présentation AFDEN

27

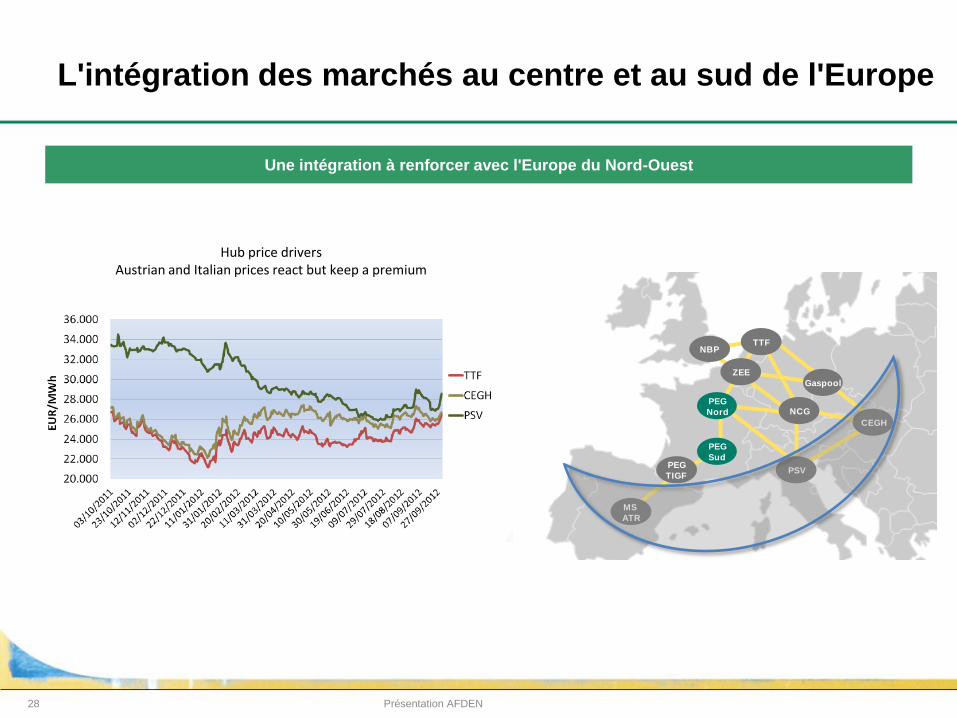

L'intégration des marchés de l'Europe du Nord-Ouest

Un changement de paradigme

La convergence des prix spot qui

traduit une certaine intégration des

marchés NWE (capacités

d’interconnexion importantes)

Des prix spot en 2012 à un niveau

toujours inférieur à celui des contrats

long terme

Les différentiels de prix montrent

l’intérêt

• D’un arbitrage court terme / long

terme

• D’investir dans de nouvelles

infrastructures pour accroître la

concurrence entre les différentes

sources d’approvisionnement et

réduire le risque d’une ressource

chère

Présentation AFDEN

6

8

10

12

14

16

18

20

22

24

26

28

30

32

jan

v.-1

0

mar

s-1

0

mai

-10

juil.

-10

sep

t.-1

0

no

v.-1

0

jan

v.-1

1

mar

s-1

1

mai

-11

juil.

-11

sep

t.-1

1

no

v.-1

1

jan

v.-1

2

mar

s-1

2

mai

-12

juil.

-12

sep

t.-1

2

E

U

R

/

M

W

h

Prix marchés day ahead mensuel vs PMI Allemand (BAFA)Janvier 2010 à Novembre 2012

BAFA

TTF DA

NCG DA

PEG Nord

NBP DA

ZEEBRUGGE DA

PEG Sud

PEG

Sud

PEG

Nord

NBPTTF

Gaspool

CEGH

PSV

NCG

PEG

TIGF

MS

ATR

ZEE

Hub price driversAustrian and Italian prices react but keep a premium

Une intégration à renforcer avec l'Europe du Nord-Ouest

L'intégration des marchés au centre et au sud de l'Europe

28 Présentation AFDEN

29

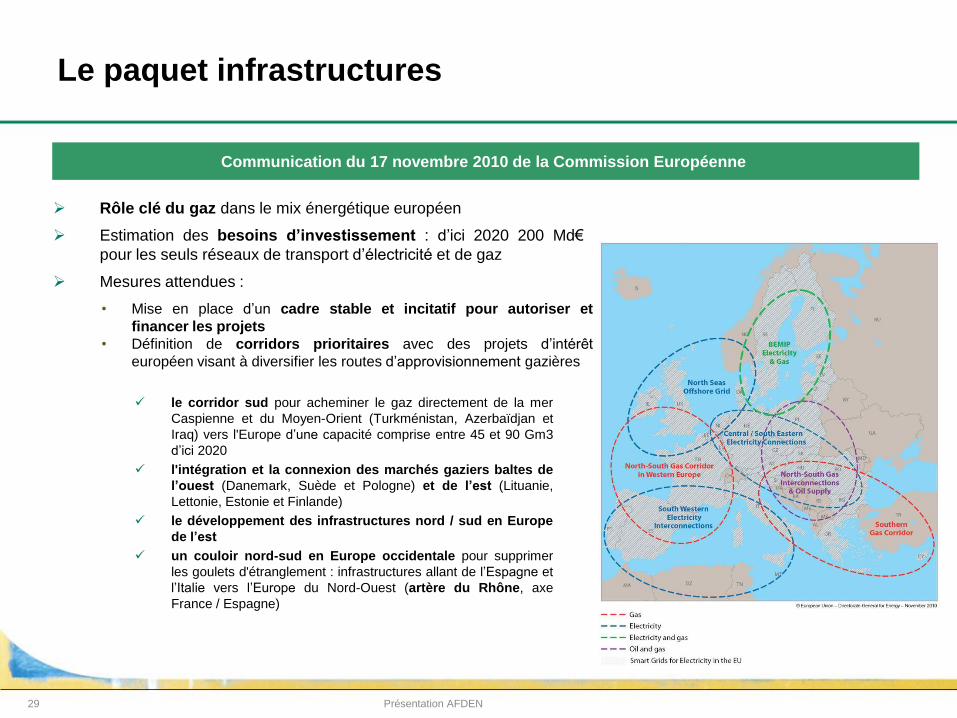

Le paquet infrastructures

Rôle clé du gaz dans le mix énergétique européen

Estimation des besoins d’investissement : d’ici 2020 200 Md€

pour les seuls réseaux de transport d’électricité et de gaz

Mesures attendues :

Communication du 17 novembre 2010 de la Commission Européenne

le corridor sud pour acheminer le gaz directement de la mer

Caspienne et du Moyen-Orient (Turkménistan, Azerbaïdjan et

Iraq) vers l'Europe d’une capacité comprise entre 45 et 90 Gm3

d’ici 2020

l'intégration et la connexion des marchés gaziers baltes de

l’ouest (Danemark, Suède et Pologne) et de l’est (Lituanie,

Lettonie, Estonie et Finlande)

le développement des infrastructures nord / sud en Europe

de l’est

un couloir nord-sud en Europe occidentale pour supprimer

les goulets d'étranglement : infrastructures allant de l’Espagne et

l’Italie vers l’Europe du Nord-Ouest (artère du Rhône, axe

France / Espagne)

Présentation AFDEN

• Mise en place d’un cadre stable et incitatif pour autoriser et

financer les projets

• Définition de corridors prioritaires avec des projets d’intérêt

européen visant à diversifier les routes d’approvisionnement gazières

Zone d'influence du gaz norvégien Zone d'influence du gaz russeZone d'influence du GNL

Reference case 2011 FID

Reference case 2020 non-FID

Reference case 2011 FID

Reference case 2020 non-FID

Reference case 2011 FID

Reference case 2020 non-FID

L'impact des investissements à 10 ans (1/2)

30 Présentation AFDEN

So

urc

e : E

NT

SO

G

L'impact des investissements à 10 ans (2/2)

La sécurité d'approvisionnement de l'Union Européenne

Reference case 2011 FID Reference case 2020 non-FID

31 Présentation AFDEN

So

urc

e : E

NT

SO

G

32

Le plan décennal de développement de GRTgaz

Conforter la France dans son rôle

de carrefour gazier européen :

• Implantation de nouveaux

projets de terminaux GNL,

• Développement des

capacités d’interconnexion

• Renforcement du cœur de

réseau

Présentation AFDEN

33

Présentation de GRTgaz et de ses filiales

L’équilibre offre / demande sur le marché gazier européen

Vers une intégration des marchés en Europe

Le contexte réglementaire

La recomposition du secteur

33

Sommaire

I

II

III

Présentation AFDEN

IV

V

34343434

Le contexte réglementaire européen

Un cadre supranational

D ’ U N E R É G U L A T I O N N A T I O N A L EÀ U N E R É G U L A T I O N E U R O P É E N N E

1er juillet 2007 : ouverture totaledu marché

Séparation juridique et création de GRTgaz en 2005

1998

1ère directive

2003

2ème directive

2009

3ème directive

Les 3 piliers de la politique énergétique européenne :

• Etablir un marché intérieur de l’énergie

• Assurer la sécurité d’approvisionnement

• Réduire les émissions de gaz à effet de serre

Une « Energy Road Map 2050 » en cours de discussion

Renforcement de l’indépendance des transporteursRenforcement du pouvoir des régulateursRenforcement de la coopération régionaleCréation de l’ACERCréation de l’ENTSOGHarmonisation européenne des règles d’accès aux

réseaux de transportPlans décennaux de développement des réseaux

Présentation AFDEN

Ouverture progressive du marché à la concurrence

Accès des tiers aux réseauxde transport et distribution

Dissociation comptable

35

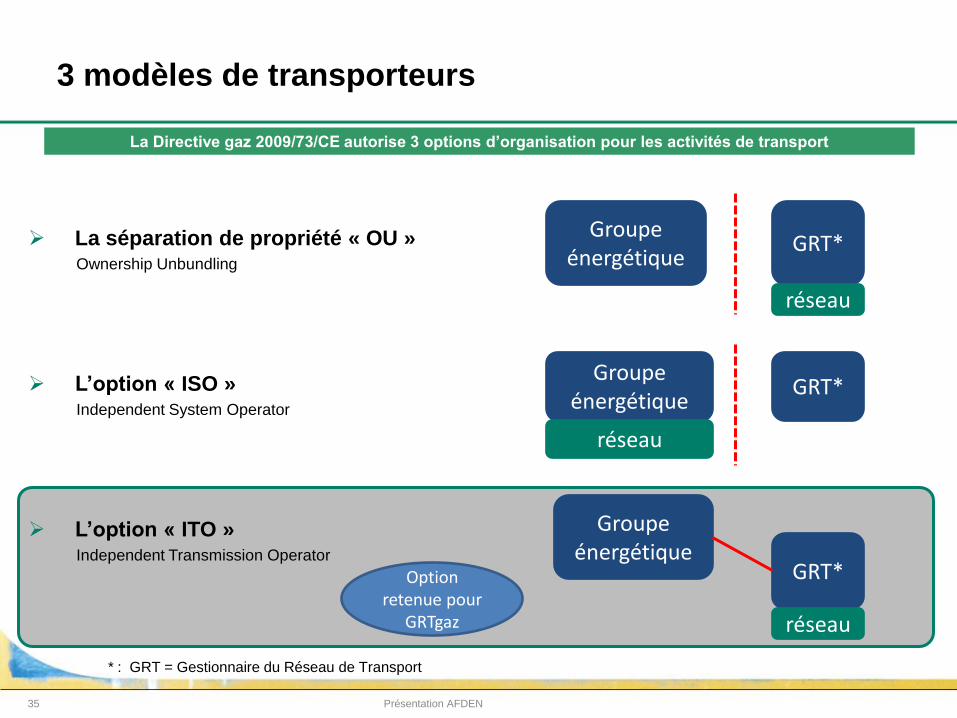

3 modèles de transporteurs

Présentation AFDEN

La séparation de propriété « OU »Ownership Unbundling

L’option « ISO »Independent System Operator

L’option « ITO »Independent Transmission Operator

Groupeénergétique

GRT*

Groupeénergétique

réseau

GRT*

GRT*

Groupeénergétique

réseau

réseau

* : GRT = Gestionnaire du Réseau de Transport

La Directive gaz 2009/73/CE autorise 3 options d’organisation pour les activités de transport

Option retenue pour

GRTgaz

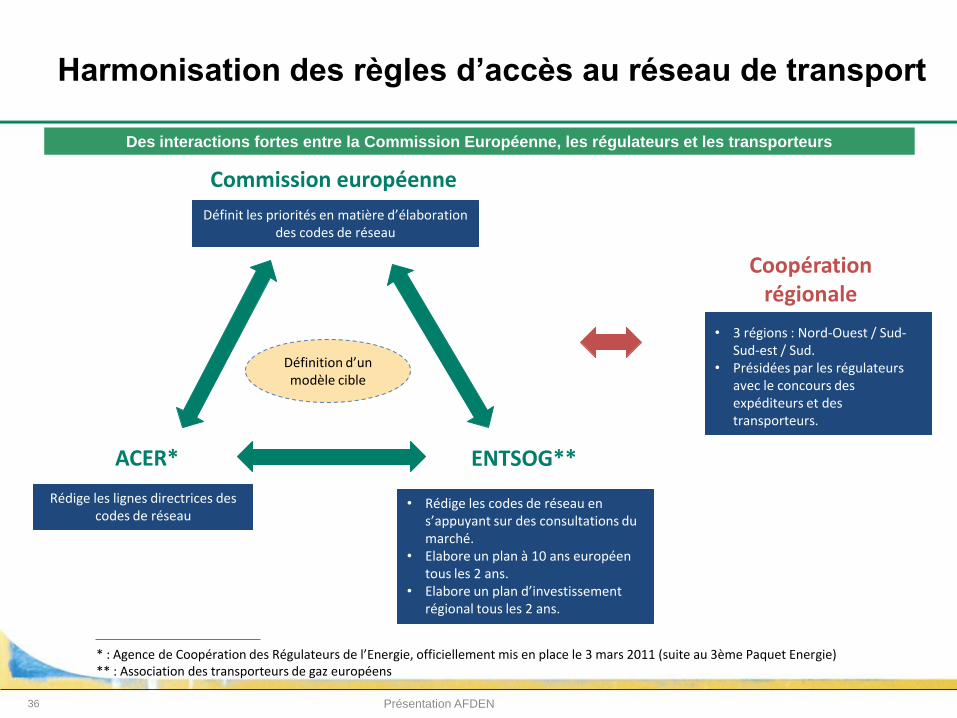

Des interactions fortes entre la Commission Européenne, les régulateurs et les transporteurs

36 Présentation AFDEN

Harmonisation des règles d’accès au réseau de transport

Commission européenne

ACER* ENTSOG**

Coopération régionale

* : Agence de Coopération des Régulateurs de l’Energie, officiellement mis en place le 3 mars 2011 (suite au 3ème Paquet Energie)** : Association des transporteurs de gaz européens

Définit les priorités en matière d’élaboration des codes de réseau

• 3 régions : Nord-Ouest / Sud-Sud-est / Sud.

• Présidées par les régulateurs avec le concours des expéditeurs et des transporteurs.

Rédige les lignes directrices des codes de réseau

Définition d’un modèle cible

• Rédige les codes de réseau en s’appuyant sur des consultations du marché.

• Elabore un plan à 10 ans européen tous les 2 ans.

• Elabore un plan d’investissement régional tous les 2 ans.

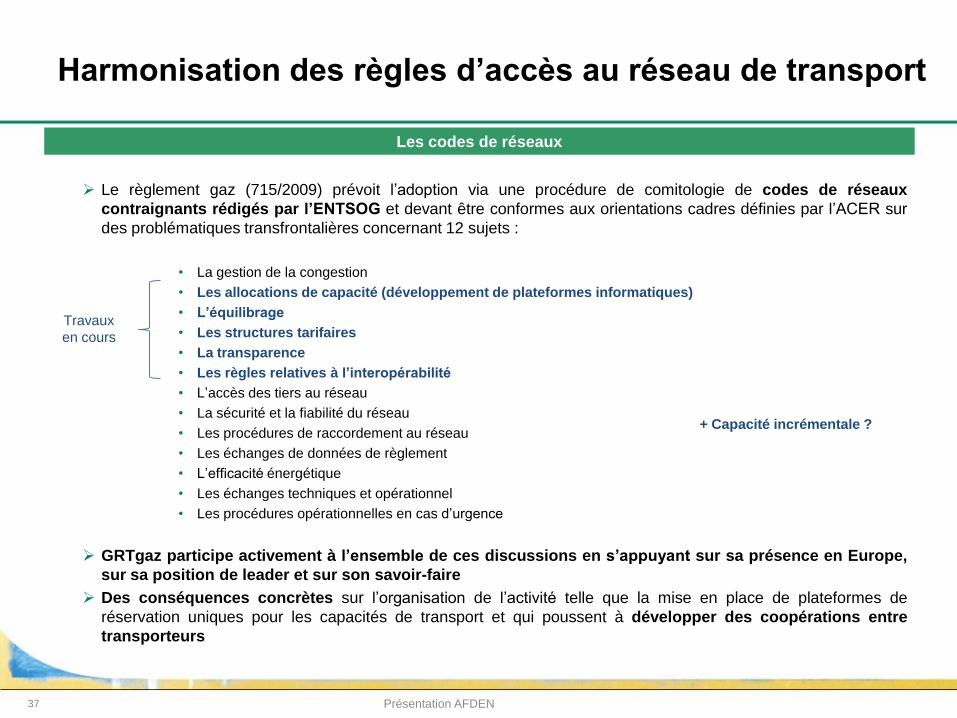

Les codes de réseaux

Le règlement gaz (715/2009) prévoit l’adoption via une procédure de comitologie de codes de réseaux

contraignants rédigés par l’ENTSOG et devant être conformes aux orientations cadres définies par l’ACER sur

des problématiques transfrontalières concernant 12 sujets :

• La gestion de la congestion

• Les allocations de capacité (développement de plateformes informatiques)

• L’équilibrage

• Les structures tarifaires

• La transparence

• Les règles relatives à l’interopérabilité

• L’accès des tiers au réseau

• La sécurité et la fiabilité du réseau

• Les procédures de raccordement au réseau

• Les échanges de données de règlement

• L’efficacité énergétique

• Les échanges techniques et opérationnel

• Les procédures opérationnelles en cas d’urgence

GRTgaz participe activement à l’ensemble de ces discussions en s’appuyant sur sa présence en Europe,

sur sa position de leader et sur son savoir-faire

Des conséquences concrètes sur l’organisation de l’activité telle que la mise en place de plateformes de

réservation uniques pour les capacités de transport et qui poussent à développer des coopérations entre

transporteurs

Travaux

en cours

37 Présentation AFDEN

Harmonisation des règles d’accès au réseau de transport

+ Capacité incrémentale ?

Une illustration concrète : création de la société PRISMA

Contexte :• La Commission européenne a souhaité une harmonisation des règles de vente des capacités au sein des

points d’interconnexion entre 2 zones entrée-sortie adjacentes au sein de UE (code de réseau sur l’allocation

des capacités - CAM)

• Ces capacités devront être vendues aux enchères sur une plateforme de vente unique (à terme) au niveau

européen

GRTgaz a ainsi signé avec ses 19 transporteurs partenaires (les transporteurs

allemands, belge, hollandais, danois, italien et autrichien) les documents fondateurs

de la société PRISMA le 4 décembre 2012 qui va permettre l’implémentation

opérationnelle du code de réseau CAM• PRISMA a été officiellement créée le 1er janvier 2013

• Les premiers produits seront commercialisés au 1er avril 2013

Un triple objectif pour GRTgaz• Orientation client : l’accès à nos capacités sera facilité pour tous les clients

• Efficacité : Minimiser les coûts de développement de la plateforme

• Leadership : Conforter notre position de transporteur « leader » en Europe

Cette plateforme est ouverte à l’ensemble des transporteurs membres de l’ENTSOG

Présentation AFDEN38

393939

Cartographie des plateformes de concertation européenne

ENTSOG(European Network of Transmission System Operatorsfor Gas) – précédement GTE (Gas Transmission Europe)

Président : S. Kamphues (OGE)Conseil d’Administration: 12 membres dont H. Stindl (OMV Gas) / P. Boucly(GRTgaz)

ACER(Agency for the Cooperation of Energy Regulators)

Vice-président en charge du gaz: W. Boltz (E-Control)

GRI (Gas Regional Initiative)Animés par les Régulateurs avec la participation des Etats Membres / Commission Européenne / TSOs / expéditeurs & acteurs de marché

Nord-Ouest France / Allemagne / Benelux / GB / DK / Irlande

Sud France / Espagne / Portugal

Sud – Sud Est Autriche & autres pays de l’Union Européenne

Gas PlatformAnimé par les Etats Membres, avec la participation des régulateurs, groupes énergétiques & TSOs

France / Allemagne / BeneluxSécurité d’approvisionnement & intégration des marchés

DGEC (Direction Générale de l’Energie et du Climat) Ministère de l’Ecologie, du Développement Durable, des Transports et du Logement)

CRE(Commission de Régulation de l’Energie)

BMWI(Bundesministerium fûr Wirtschaft und Technologie)

BNetzA(Bundesnetzagentur)

BMWFJ(Bundesministerium fûr Wirtschaft ,Familie und Jugend)

E-Control(W. Boltz – Président)

Europe France AutricheAllemagne

MEGAL

Présentation AFDEN

Concertation gaz

Commission Européenne(DG Energy)

Forum de MadridGas Coordination Group (incl. SoS)

Des coopérations régionales

Gas Regional Investment Plans (GRIP)Sous la responsabilité des TSOs en liaison avec l’ENTSOG

Nord-Ouest France / Allemagne / Benelux / GB / Ir / DK

Sud* France / Espagne / Portugal

Sud-Nord France / Belgique / Suisse / Allemagne / Italie

Sud-Sud Est Autriche & autres pays de l’Union Européenne

* : GRTgaz pilote le GRIP Sud

40

Présentation de GRTgaz et de ses filiales

L’équilibre offre / demande sur le marché gazier européen

Vers une intégration des marchés en Europe

Le contexte réglementaire

La recomposition du secteur

40

Sommaire

I

II

III

Présentation AFDEN

IV

V

41

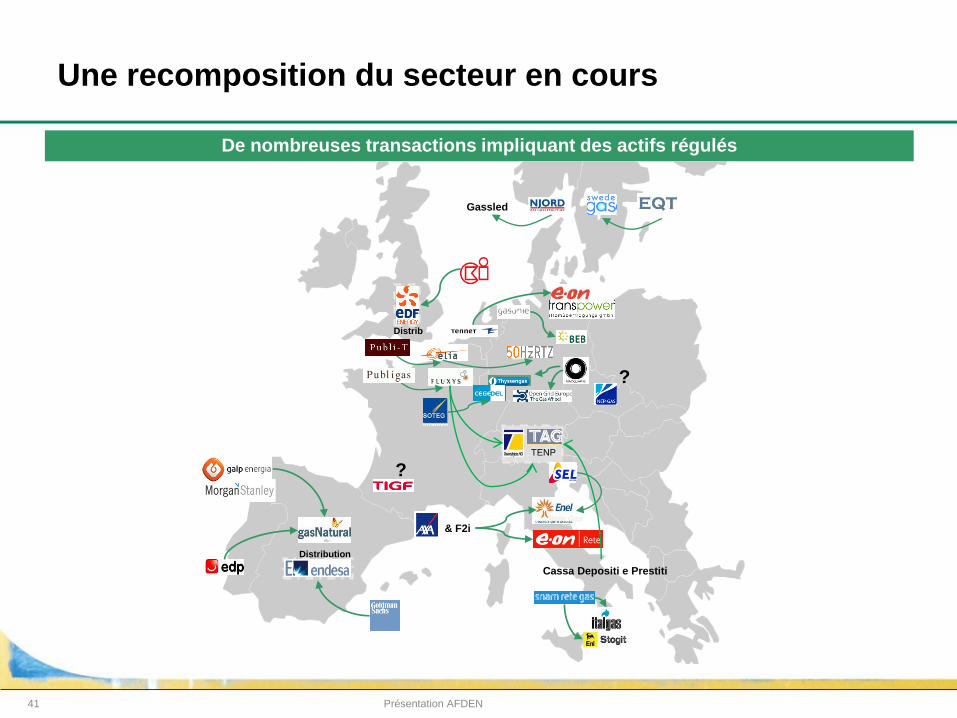

Une recomposition du secteur en cours

De nombreuses transactions impliquant des actifs régulés

Présentation AFDEN

& F2i

TENP

Distribution

Distrib

Rete Gas

Gassled

Cassa Depositi e Prestiti

?

?

42

Quelle place pour GRTgaz en Europe ?

Situation géographique

DeutschlandDeutschland

PEG Nord

NCG

CEGH

Nord Stream

Medgaz

Une stratégie de développement qui

s’appuie sur la position géographique de

la France, entre le gaz livré au Sud et au

Nord de l’Europe, pour viser une présence

sur les principales routes d’importation en

Europe ...

• Le gaz russe / axe Est - Ouest

• Le gaz algérien / axe Sud - Nord

…via des participations dans une des

principales routes d’importation du gaz

• WAG / BOG en Autriche

• GRTgaz Deutschland / MEGAL en

Allemagne

…via un partenariat dans des gazoducs

amont

• Medgaz

• Nord Stream

Description

Présentation AFDEN

43434343 Présentation AFDEN