Genève, le 29 novembre 2016 - ogcf.ch€¦ · • Ainsi, il n’est pas admis, ... Peut être...

106

Le nouveau droit comptable Un an plus tard Sujets choisis Genève, le 29 novembre 2016

Transcript of Genève, le 29 novembre 2016 - ogcf.ch€¦ · • Ainsi, il n’est pas admis, ... Peut être...

Le nouveau droit comptableUn an plus tard

Sujets choisis

Genève, le 29 novembre 2016

Nouveau droit comptable

Agenda

1. Sources2. Mise en pratique, en général3. Obligation de tenir une comptabilité4. Nouveautés5. Evaluation individuelle6. Stocks, travaux en cours, prix courant observable7. Actions propres8. Monnaies étrangères9. Comptes consolidés10. Comptes des grandes entreprises et libération possible11. Annexe aux comptes12. Principes comptables appliqués13. Constitution de réserves latentes14. Conclusions

2

3

1. Sources

1. Sources

� MSA 2014 – tome «tenue de la comptabilité et présentation des comptes»

� Expert Focus 10/2016

� Expert Focus 8/2015 (monnaies étrangères)

� Das neue Schweizer Rechnungslegungsrecht, Fallstudienbuch, EXPERTsuisse 2016

� Q&A EXPERTsuisse, mise à jour 14.01.2016

� TREX, notamment 4/2016

� Rechnungslegung nach Obligationenrecht, Pfaff, Glanz, Stenz

4

5

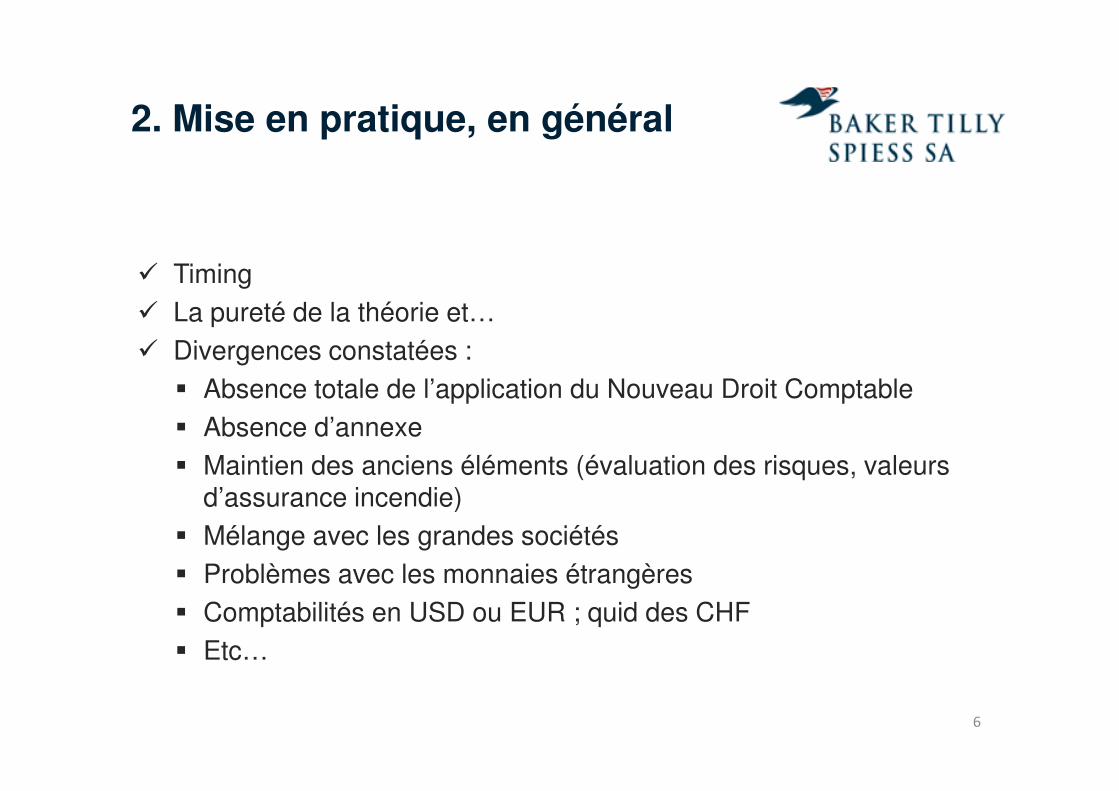

2. Mise en pratique, en général

6

� Timing� La pureté de la théorie et…� Divergences constatées :

� Absence totale de l’application du Nouveau Droit Comptable� Absence d’annexe� Maintien des anciens éléments (évaluation des risques, valeurs

d’assurance incendie)� Mélange avec les grandes sociétés� Problèmes avec les monnaies étrangères� Comptabilités en USD ou EUR ; quid des CHF� Etc…

2. Mise en pratique, en général

7

3. Obligation de tenir une comptabilité

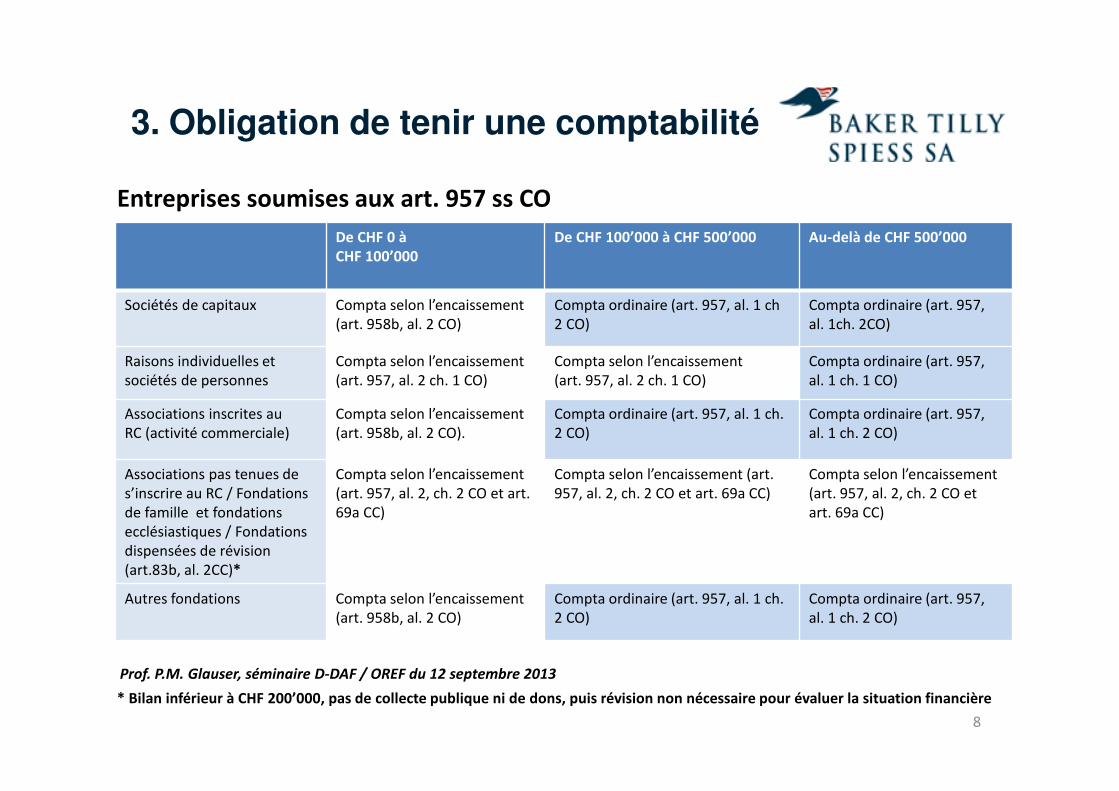

Entreprises soumises aux art. 957 ss CO

8

De CHF 0 à

CHF 100’000

De CHF 100’000 à CHF 500’000 Au-delà de CHF 500’000

Sociétés de capitaux Compta selon l’encaissement

(art. 958b, al. 2 CO)

Compta ordinaire (art. 957, al. 1 ch

2 CO)

Compta ordinaire (art. 957,

al. 1ch. 2CO)

Raisons individuelles et

sociétés de personnes

Compta selon l’encaissement

(art. 957, al. 2 ch. 1 CO)

Compta selon l’encaissement

(art. 957, al. 2 ch. 1 CO)

Compta ordinaire (art. 957,

al. 1 ch. 1 CO)

Associations inscrites au

RC (activité commerciale)

Compta selon l’encaissement

(art. 958b, al. 2 CO).

Compta ordinaire (art. 957, al. 1 ch.

2 CO)

Compta ordinaire (art. 957,

al. 1 ch. 2 CO)

Associations pas tenues de

s’inscrire au RC / Fondations

de famille et fondations

ecclésiastiques / Fondations

dispensées de révision

(art.83b, al. 2CC)*

Compta selon l’encaissement

(art. 957, al. 2, ch. 2 CO et art.

69a CC)

Compta selon l’encaissement (art.

957, al. 2, ch. 2 CO et art. 69a CC)

Compta selon l’encaissement

(art. 957, al. 2, ch. 2 CO et

art. 69a CC)

Autres fondations Compta selon l’encaissement

(art. 958b, al. 2 CO)

Compta ordinaire (art. 957, al. 1 ch.

2 CO)

Compta ordinaire (art. 957,

al. 1 ch. 2 CO)

Prof. P.M. Glauser, séminaire D-DAF / OREF du 12 septembre 2013

* Bilan inférieur à CHF 200’000, pas de collecte publique ni de dons, puis révision non nécessaire pour évaluer la situation financière

3. Obligation de tenir une comptabilité

9

4. Nouveautés

� Actions propres en diminution des fonds propres

� Comptes en anglais

� Comptes en monnaie étrangère

� Fin de l’activation des frais de 1er établ. + frais d’organisation> 01.01.2015

� En revanche, voir article Hüttche/Teitler-Feinberg, Expert Focus 10/2016 (4 principes pour activation de frais)

� Application de la délimitation périodique• Exception pour les toutes petites structures (personnes morales)

avec un chiffre d’affaires < CHF 100’000

� Principe de continuité de l’exploitation (going concern) doit être garanti pour les 12 prochains mois (art. 958a CO)

4. Nouveautés

10

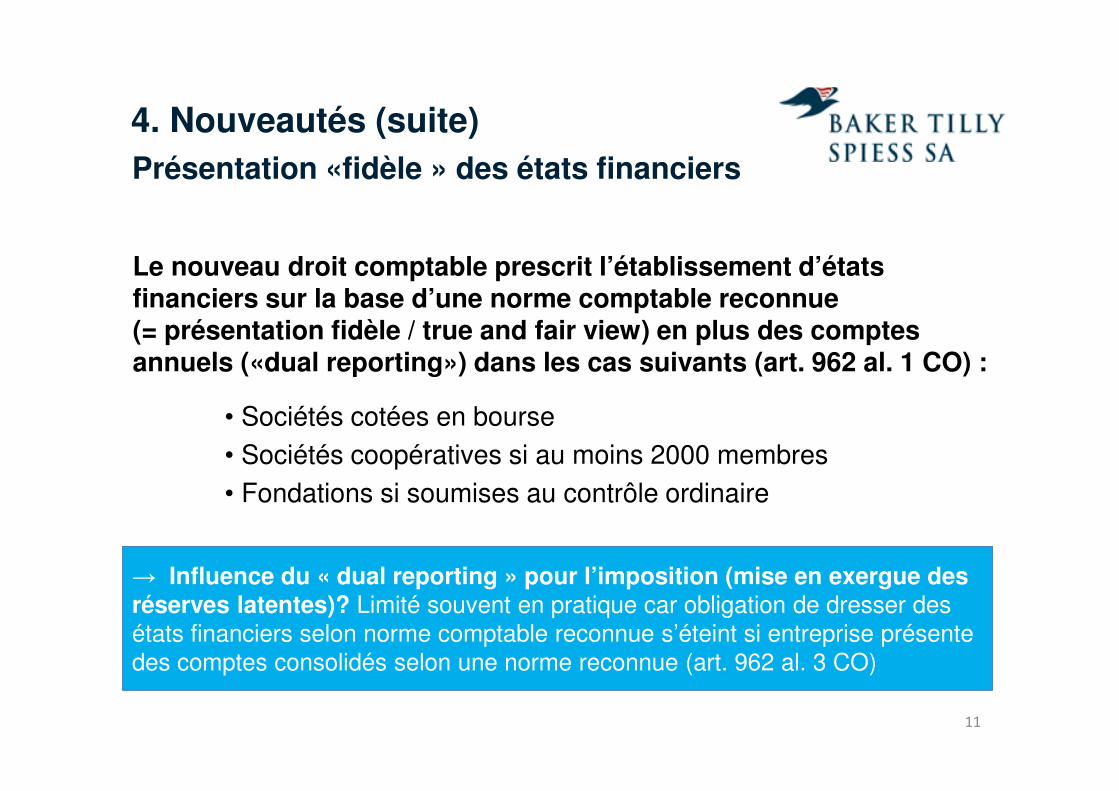

Présentation «fidèle » des états financiers

11

Le nouveau droit comptable prescrit l’établissement d’états financiers sur la base d’une norme comptable reconnue (= présentation fidèle / true and fair view) en plus des comptes annuels («dual reporting») dans les cas suivants (art. 962 al. 1 CO) :

• Sociétés cotées en bourse• Sociétés coopératives si au moins 2000 membres• Fondations si soumises au contrôle ordinaire

→ Influence du « dual reporting » pour l’imposition (mise en exergue des réserves latentes)? Limité souvent en pratique car obligation de dresser des états financiers selon norme comptable reconnue s’éteint si entreprise présente des comptes consolidés selon une norme reconnue (art. 962 al. 3 CO)

4. Nouveautés (suite)

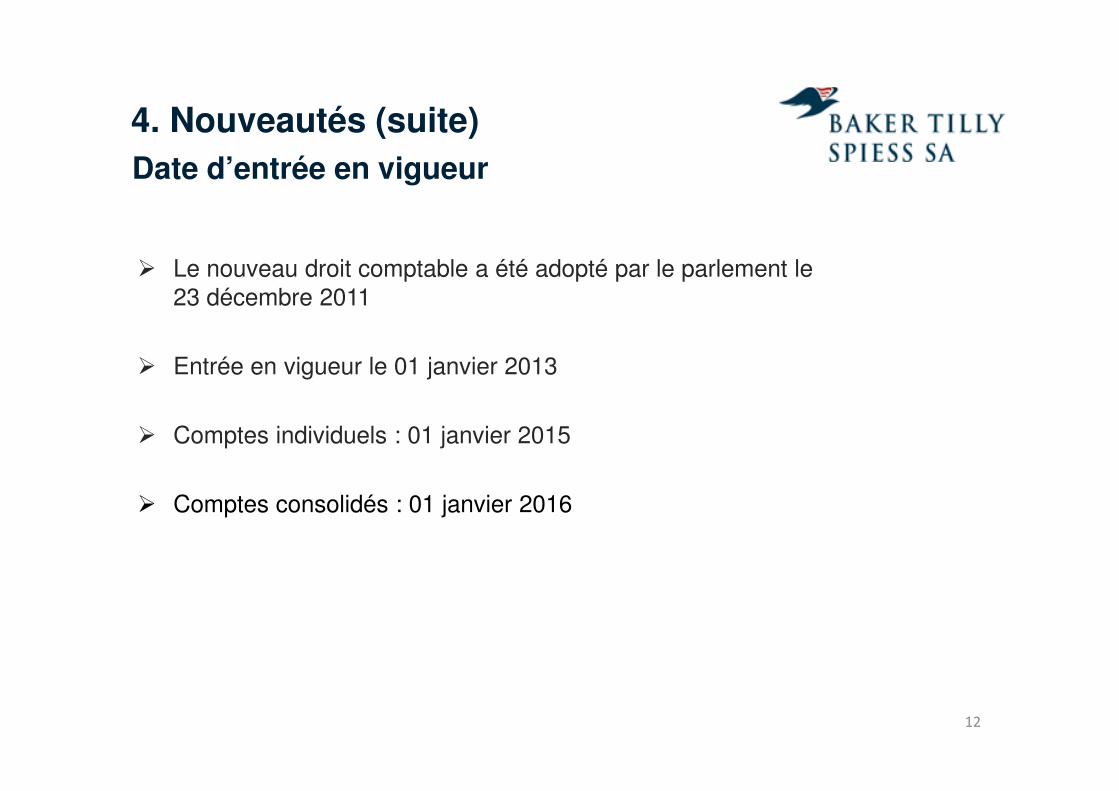

� Le nouveau droit comptable a été adopté par le parlement le 23 décembre 2011

� Entrée en vigueur le 01 janvier 2013

� Comptes individuels : 01 janvier 2015

� Comptes consolidés : 01 janvier 2016

12

Date d’entrée en vigueur

4. Nouveautés (suite)

• Lors application 1ère fois, quid de l’exercice précédent ?

13

Dispositions transitoires

4. Nouveautés (suite)

4. Dispositions transitoires

Application du nouveau droit comptable en 2015: 3 variantes possibles

Le choix de variante est à indiquer dans l’annexe.

• Variante 1: il est renoncé à mentionner les chiffres des exercices précédents.

14

Avantage Inconvénient

� Simplicité � Pas de comparatif

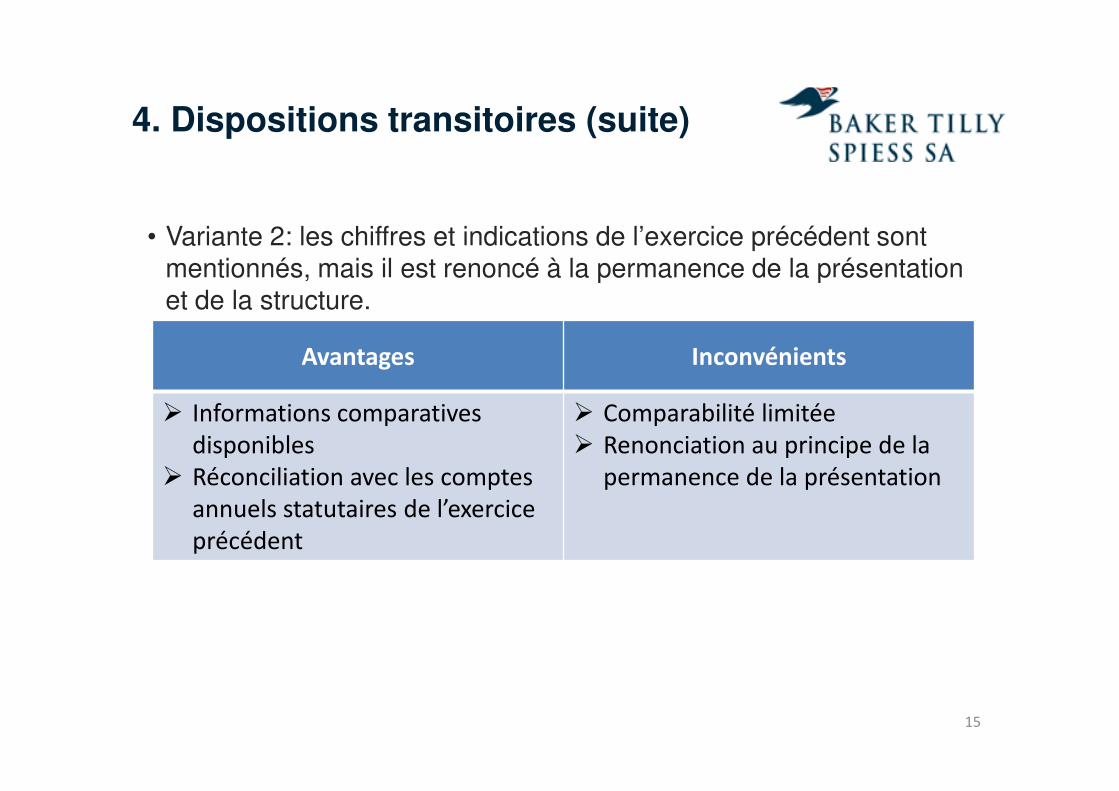

• Variante 2: les chiffres et indications de l’exercice précédent sont mentionnés, mais il est renoncé à la permanence de la présentation et de la structure.

15

Avantages Inconvénients

� Informations comparatives

disponibles

� Réconciliation avec les comptes

annuels statutaires de l’exercice

précédent

� Comparabilité limitée

� Renonciation au principe de la

permanence de la présentation

4. Dispositions transitoires (suite)

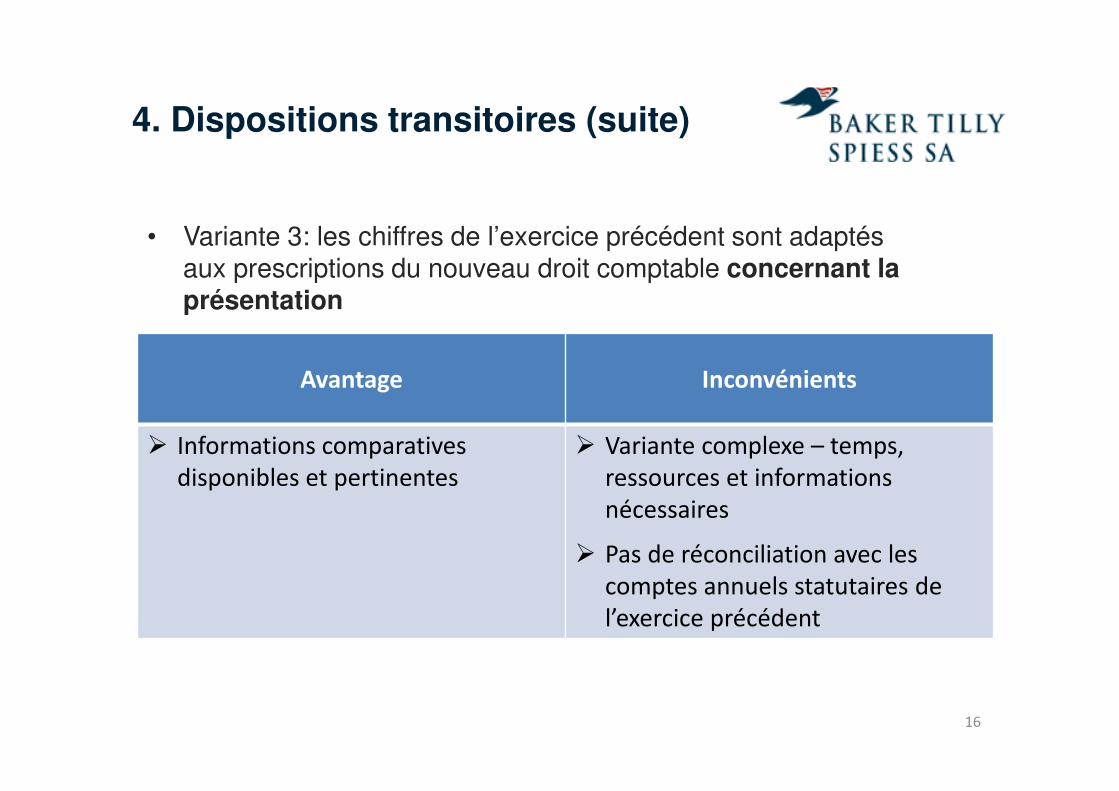

• Variante 3: les chiffres de l’exercice précédent sont adaptés aux prescriptions du nouveau droit comptable concernant la présentation

16

Avantage Inconvénients

� Informations comparatives

disponibles et pertinentes

� Variante complexe – temps,

ressources et informations

nécessaires

� Pas de réconciliation avec les

comptes annuels statutaires de

l’exercice précédent

4. Dispositions transitoires (suite)

17

5. Evaluation individuelle

5. Evaluation individuelle

Art. 960 al. 1 CO : “En règle générale, les éléments de l’actif et lesdettes sont évalués individuellement s’ils sont importants et qu’enraison de leur similitude, ils ne sont habituellement pasregroupés.”

Une obligation d’évaluation individuelle pour les postes importants dubilan découle du texte de loi.

• Dans l’évaluation globale, une compensation de plus-values et demoins-values n’est admise qu’entre des éléments du patrimoine etdettes de même espèce, qui sont habituellement évalués ensemble.

• Ainsi, il n’est pas admis, par exemple, de compenser des moins-values sur des installations de production avec des plus-values surdes immeubles, au seul prétexte que ces deux biens se trouvent, envertu de la structure minimale, réunis dans les immobilisationscorporelles.

18

• La loi prévoit pour les principaux actifs et les dettes deux conditions à remplircumulativement pour pouvoir déroger au principe de l’évaluation individuelle:

• Similitude: une présentation commune dans un poste de bilan ne suffit pas àdéfinir la similitude. Pour les actifs ou dettes évalués globalement, il doit s’agirde postes individuels d’un groupe étroitement défini, par exemple descréances échues résultant de la vente de biens et de prestations de servicesavec délais de paiement semblables ou des postes similaires dans les stocks.

• Les actifs ou dettes sont habituellement regroupés dans l’évaluation. Il doitêtre usuel dans la branche de regrouper les éléments similaires et de lesévaluer ensemble.

• Autres exemples d‘évaluations groupées possibles :» Immeubles avec similitudes par rapport à leur situation, leur équipement,

leurs volumes bâtis et leur destination (voir article Krügel/BlattmannBaugenossenschaften, Expert Focus 10/2016)

» Participations : Filiale F1 livre à filiale F2. F1 réalise une perte résultantdes prix de transfert et F2 est bénéficiaire

19

5. Evaluation individuelle

20

6. Stocks, travaux en cours, prix courant observable

• Lors des évaluations subséquentes, les actifs cotés en bourse ouayant un autre prix courant observable sur un marché actif peuventêtre évalués au cours du jour ou au prix courant à la date du bilan,même si ce cours est supérieur à la valeur nominale ou au coûtd’acquisition (art. 960b, al. 1, CO). Disposition similaire déjà sousl’ancien droit.

• L’entreprise qui fait usage de ce droit évalue tous les actifs du mêmeposte du bilan qui sont liés à un prix courant observable au cours dujour ou au prix courant à la date du bilan. Elle indique ce choix dansl’annexe. Les actifs de ce même poste du bilan n’ayant pas de prixcourant observable devront rester à la valeur historique.

• Les actifs cotés en bourse ne désignent pas seulement l’actifcirculant, mais aussi l’actif immobilisé.

• Plus un marché garantit une concurrence presque parfaite, plus leprix courant observable sur ce marché peut servir de base àl’évaluation. 21

Evaluation d’actifs cotés en bourse ou ayant un prix courant observable

Evaluation d’actifs cotés en bourse ou ayant un prix courant observable

• Les actifs suivants (circulants ou immobilisés) peuvent par exempleêtre évalués au cours de la bourse ou au prix du marché:

• titres cotés: toujours, en cas de négoce liquide en bourse;• titres non cotés: uniquement en cas de négoce liquide (p. ex.par «market making») autre (p. ex. OTC, marché Helvetica ?);• produits structurés: uniquement si une évaluation peut êtreétablie au moyen de modèles simples, généralementreconnus sur la base des prix courants observables,remplissant de leur côté les critères susmentionnés;• stocks: possibles pour les biens qui sont négociés sur unmarché presque parfait (p. ex. matières premières commecuivre, or, argent, etc.); sinon, l’évaluation aux prix du marchéest difficilement concevable.

22

• Il existe un droit d’option pour l’évaluation au prix courantobservable. Lors de l’exercice de ce droit, les dispositionsapplicables pour la publication dans l’annexe doivent êtrerespectées. Si l’entreprise fait usage de ce droit, elle devra utilisercette évaluation pour tous les actifs au sein d’un poste du bilan.

• Si les actifs sont évalués au cours de la bourse ou au prix courantobservable à la date du bilan, une correction de valeur peut êtreeffectuée à la charge du compte de résultat afin de tenir compte desfluctuations de cours. Peut être intéressant fiscalement.

• Ces corrections de valeur ne sont cependant pas autorisées si ellesconduisent à la comptabilisation d’une valeur inférieure au coûtd’acquisition ou, s’il est plus bas, au cours boursier. Le montant totaldes réserves de fluctuation doit apparaître séparément dans le bilanou dans l’annexe.

23

Evaluation d’actifs cotés en bourse ou ayant un prix courant observable

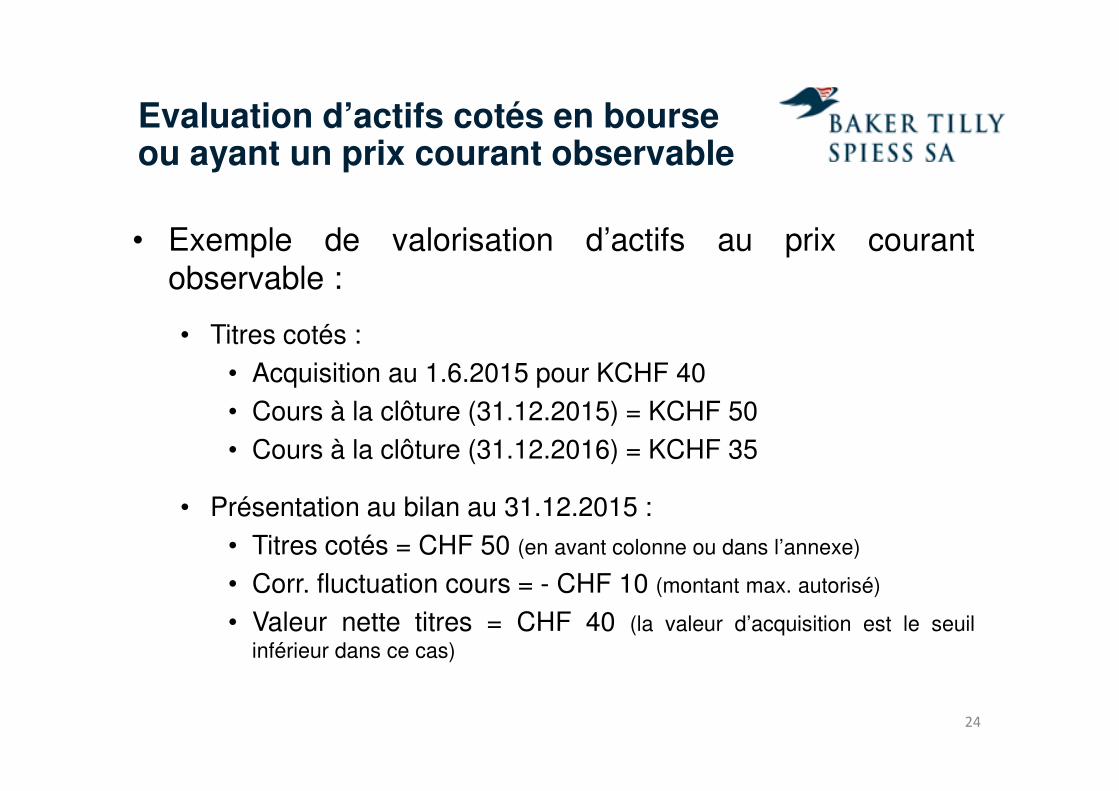

• Exemple de valorisation d’actifs au prix courantobservable :

• Titres cotés :• Acquisition au 1.6.2015 pour KCHF 40• Cours à la clôture (31.12.2015) = KCHF 50• Cours à la clôture (31.12.2016) = KCHF 35

• Présentation au bilan au 31.12.2015 :• Titres cotés = CHF 50 (en avant colonne ou dans l’annexe)

• Corr. fluctuation cours = - CHF 10 (montant max. autorisé)

• Valeur nette titres = CHF 40 (la valeur d’acquisition est le seuilinférieur dans ce cas)

24

Evaluation d’actifs cotés en bourse ou ayant un prix courant observable

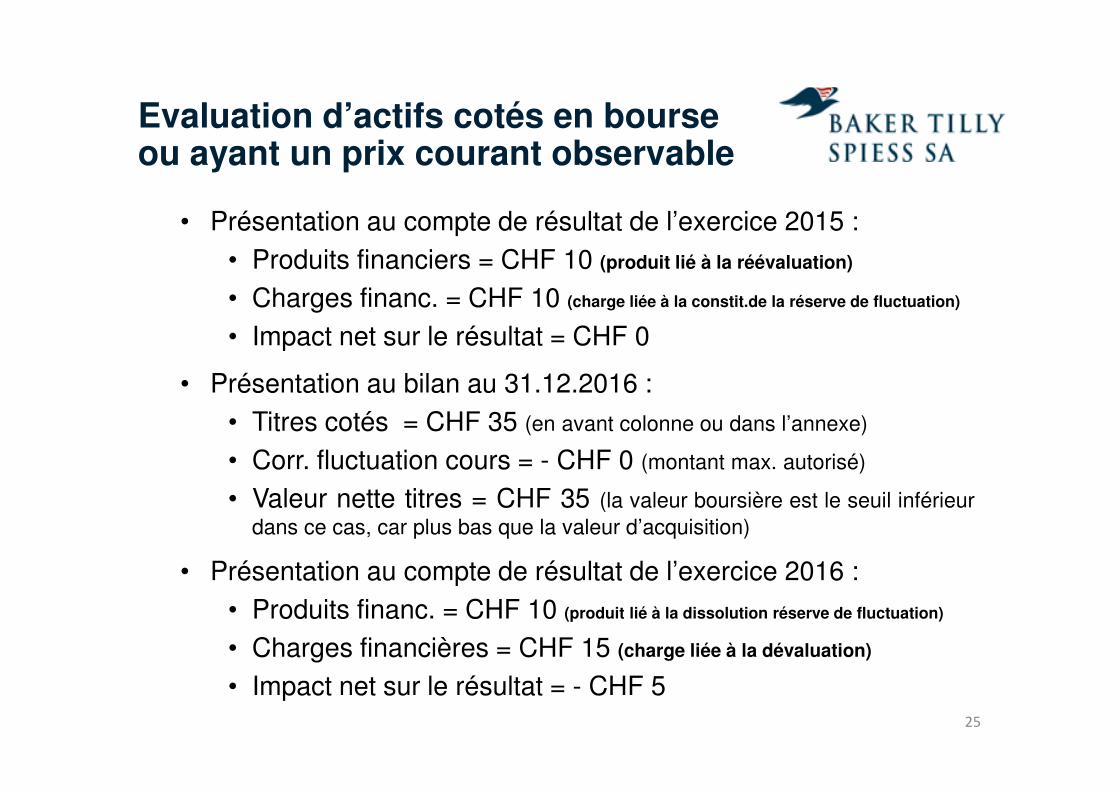

• Présentation au compte de résultat de l’exercice 2015 :• Produits financiers = CHF 10 (produit lié à la réévaluation)

• Charges financ. = CHF 10 (charge liée à la constit.de la réserve de fluctuation)

• Impact net sur le résultat = CHF 0

• Présentation au bilan au 31.12.2016 :• Titres cotés = CHF 35 (en avant colonne ou dans l’annexe)

• Corr. fluctuation cours = - CHF 0 (montant max. autorisé)

• Valeur nette titres = CHF 35 (la valeur boursière est le seuil inférieurdans ce cas, car plus bas que la valeur d’acquisition)

• Présentation au compte de résultat de l’exercice 2016 :• Produits financ. = CHF 10 (produit lié à la dissolution réserve de fluctuation)

• Charges financières = CHF 15 (charge liée à la dévaluation)

• Impact net sur le résultat = - CHF 525

Evaluation d’actifs cotés en bourse ou ayant un prix courant observable

Stocks et prestations de services non facturées (TEC)

• La loi (art. 959a, al. 1, ch. 1, let. d CO) exige que les prestations de servicesnon facturées soient portées au bilan.

• Lors des évaluations subséquentes, les stocks et les prestations deservices non facturées sont comptabilisés à la valeur vénale diminuée descoûts résiduels prévisibles à la date du bilan si cette valeur est inférieure aucoût d’acquisition ou au coût de revient.

• Comme les stocks, les prestations de services non facturées doivent figurerau bilan au prix de revient. Exemple pour une société de services :

• TEC selon time-sheet : KCHF 4’000

• ./. Déduction pour write-off prévisible (selon expérience), soit 20% : KCHF 800• TEC nets facturables : KCHF 3’200• ./. Déduction marge brute (après déd. charges personnel): soit 40% : KCHF 1’280• TEC au prix de revient activable : KCHF 1’920

Les divers pourcentages mentionnés ci-dessus sont propres à chaque société en fonctionde la structure des coûts notamment. Les chiffres ci-dessus sont purement indicatifs.

26

Stocks et prestations de services non facturées (TEC)

• Il existe des accords sectoriels avec les autorités fiscales(notamment pour les avocats et les médecins avec l’AFCGenève) pour réduire les effets fiscaux du passaged’une comptabilité à l’encaissement à une comptabilitéselon les «prestations convenues».

• A Genève par exemple, pour les corps de métierssusmentionnés, une provision de 2/3 du montant desdébiteurs et TEC comptabilisés (au prix de revient) peutêtre comptabilisée la première année du changement.La 2ème année, cette provision spéciale sera réduite à1/3 et disparaîtra la 3ème année.

27

28

7. Actions propres

7. Actions propres

• Un des changement majeur du nouveau droit comptable est laprésentation des actions propres en diminution des fonds propres etplus à l’actif du bilan (à la fin de fonds propres selon art. 959a al.2 CO.

• Cette manière de comptabilisation remplace l’exigence de constitutiond’une réserve pour propres actions détenues directement (l’article659a CO devrait être supprimé dans le cadre de la prochaine révisiondu droit de la société anonyme).

29

30

• Le droit de vote lié aux actions propres et les droits qui leur sont attachéssont suspendus (art. 659a CO)

• Par droits attachés, il faut comprendre les droits à la participation et nonles droits au patrimoine.

• Si un dividende est versé, il doit aussi être payé sur les propres actionsen mains de la filiale (propres actions détenues indirectement).

• Il en va autrement lorsque la société est en possession de ses propresactions. Dans ce cas, le montant des dividende versé sur les propresactions refluerait vers la société.

• De ce fait, on renonce généralement dans la pratique au paiement d’undividende pour les propres actions détenues directement.

• Dans la proposition du CA relative à l’emploi du bénéfice, on mentionnerale dividende versé aux actionnaires restants (montant brut du dividendesous déduction de la part concernant les propres actions).

7. Actions propres

31

• Les actions propres sont comptabilisées en diminution des fonds propresà leur valeur d’acquisition (fiscalement pas déductibilité des fondspropres selon analyse de la CSI).

• Après la première comptabilisation, aucune adaptation de valeur n’a lieumême si le prix du marché des parts de capital a changé.

• Le poste en diminution des capitaux propres est uniquement modifié parles entrées, l’aliénation et par cancellation de propres parts de capital.

• Ni la loi, ni le message du Conseil Fédéral ne s’expriment sur la façon desaisir une différence entre le prix d’aliénation et prix d’acquisition lorsd’une vente.

• Selon la logique de message du CF, les opérations avec les propres partsde capital représentent sur le plan économique une augmentation ou unediminution de capital, donc sans bénéfice, ni perte.

• Une saisie comptable sans influence sur le compte de résultat(directement dans les fonds propres) peut être effectuée.

7. Actions propres

• Comme la loi est muette à ce sujet, une saisie avec effet sur le compte derésultat est également autorisée. Par contre, fiscalement, les pertes et lesbénéfices sont pris en compte indépendamment de leur comptabilisation dansle bilan commercial (selon analyse de la CSI).

• La méthode choisie par l’entreprise, à savoir la saisie de gains ou pertes avecincidence sur le compte de résultat, doit être appliquée en permanencecomme principe comptable et, le cas échéant, publié dans l’annexe.

• L’annexe doit également comporter les indications suivantes, à moins qu’ellesne ressortent directement du bilan et compte de résultat (art. 959c, al. 2 CO).

• Nombre de propres parts du capital détenues par l’entreprises et par les entreprisesdans lesquelles elle a des participations

• L’acquisition et l’aliénation par l’entreprise de ses propres parts et les conditionsauxquelles elles ont été acquises ou aliénées.

32

7. Actions propres

• En revanche, lorsqu’une société détient de propres parts de capitauxindirectement via une filiale du groupe, il incombe à la société qui détient laparticipation majoritaire dans la filiale de constituer une réserve (art. 659b, al.3, CO). Comme sous l’ancien droit.

• Il est recommandé de porter, dans la proposition de l’emploi du bénéfice, endiminution des réserves librement distribuables, le montant des actionspropres figurant en diminution des fonds propres (remplace la réserve pourpropres actions).

Car l’art 659 al. 1 CO dit : La société ne peut acquérir ses propres actions que si elle

dispose librement d'une part de ses fonds propres équivalant au montant de la dépense

nécessaire et si la valeur nominale de l'ensemble de ces actions ne dépasse pas 10 % du

capital-actions.

• Résultats reportés : CHF 20’000• Propres actions : CHF – 5’000• Résultats librement disponibles : CHF 15’000

33

7. Actions propres (suite)

34

8. Monnaies étrangères

Agenda

1. Situation2. Ancien droit comptable3. Nouveau droit comptable

a) Comptabilité en ME - FS en CHFb) Changement de devise de fonctionnelle

(conversion du bilan d’entrée en monnaie étrangère)

c) Exemple de notes aux états financiers

4. Pratique fiscale (à ce jour)

35

1. SITUATION

Comment procéder lorsque la comptabilité et/ou laprésentation des comptes doivent être convertis dans unemonnaie étrangère (ME) ?

36

2. ANCIEN DROIT COMPTABLE

Selon l’ancien droit comptable – art. 960 al. 1 CO

« Les articles de l’inventaire, du compte d’exploitation et du bilan sontexprimés en monnaie suisse. »

Si la comptabilité est en ME, la conversion en CHF estnécessaire.

37

2. ANCIEN DROIT COMPTABLE

Conversion Comptabilité tenue en ME en CHF

38

Méthode modifiée

des échéances

(«current / non current

method»

Méthode

du cours de clôture

(«closing rate method»)

Actifs circulants / capitaux

étrangers à court termeCours de clôture Cours de clôture

Actifs immobilisés Cours historiques Cours de clôture

Dettes monétaires à long

termeCours de clôture ou cours

historiqueCours de clôture

Capitaux propres Cours historique Cours historique

Compte de résultat Cours annuel moyen Cours annuel moyen

Ecart de conversion Principe d’imparité : bilan ou P&P

3. NOUVEAU DROIT COMPTABLE

Comptabilité – art. 957a al. 4 CO

« La comptabilité est tenue dans la monnaie nationale ou dans lamonnaie la plus importante au regard des activités de l’entreprise. »

Présentation, monnaie et langue – art. 958d al. 3 CO

« Les comptes sont établis dans la monnaie nationale ou dans lamonnaie la plus importante au regard des activités de l’entreprise. S’ilsne sont pas établis dans la monnaie nationale, les contre-valeurs enmonnaie nationale doivent aussi être indiquées. Les cours de conversionutilisés sont mentionnés et éventuellement commentés dans l’annexe. »

39

3. NOUVEAU DROIT COMPTABLE

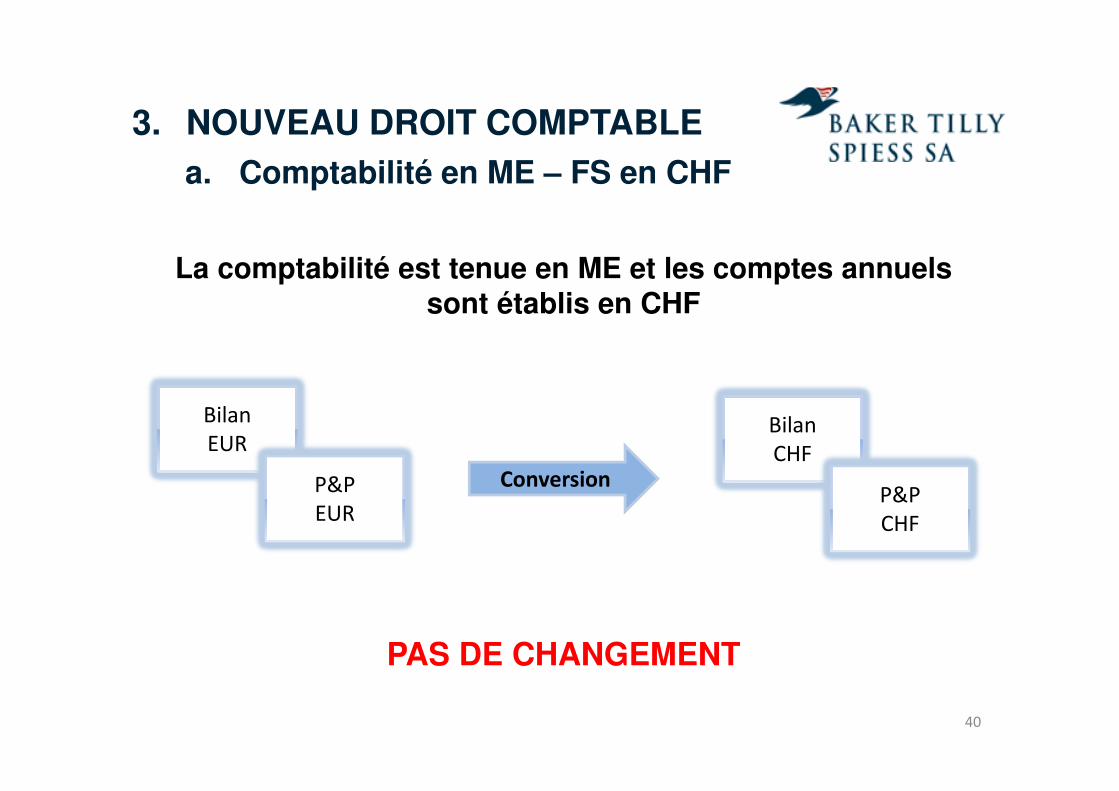

La comptabilité est tenue en ME et les comptes annuels sont établis en CHF

PAS DE CHANGEMENT

40

Bilan

EUR

P&P

EUR

Conversion

Bilan

CHF

P&P

CHF

a. Comptabilité en ME – FS en CHF

3. NOUVEAU DROIT COMPTABLE

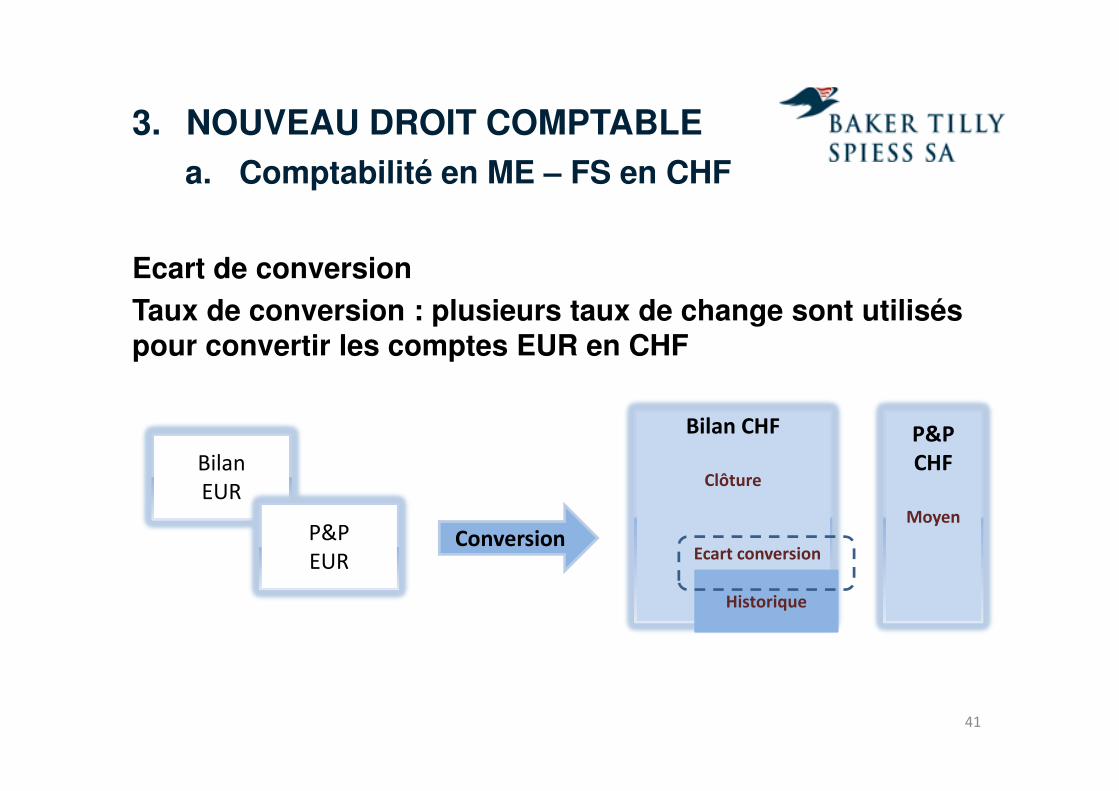

Ecart de conversion

Taux de conversion : plusieurs taux de change sont utilisés pour convertir les comptes EUR en CHF

41

Bilan

EUR

P&P

EURConversion

Bilan CHFBilan CHF

Clôture

Ecart conversion

a. Comptabilité en ME – FS en CHF

Historique

P&P

CHF

Moyen

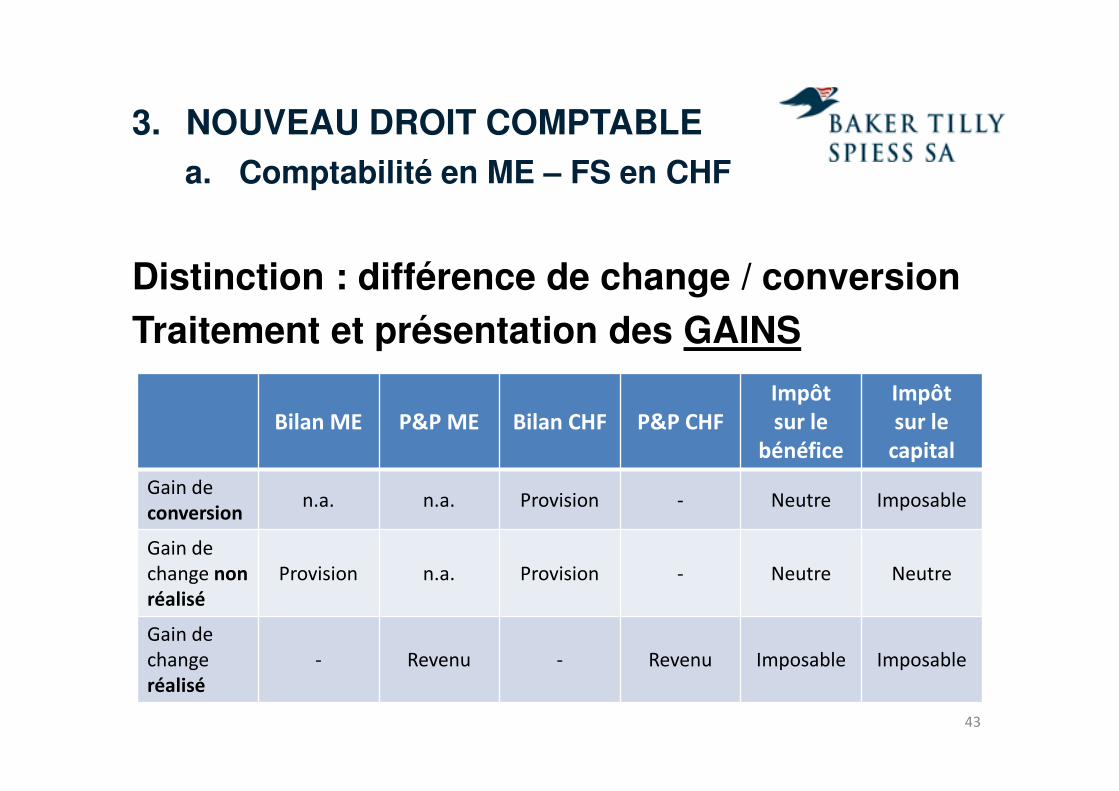

Distinction : différence de change / conversion

Jurisprudence du TF (ATF du 1er octobre 2009)

Distinction entre les différences de change résultant des opérations etdifférences de change résultant de la conversion des comptes.

42

3. NOUVEAU DROIT COMPTABLE

a. Comptabilité en ME – FS en CHF

Distinction : différence de change / conversion

Traitement et présentation des GAINS

43

Bilan ME P&P ME Bilan CHF P&P CHF

Impôt

sur le

bénéfice

Impôt

sur le

capital

Gain de

conversionn.a. n.a. Provision - Neutre Imposable

Gain de

change non

réalisé

Provision n.a. Provision - Neutre Neutre

Gain de

change

réalisé

- Revenu - Revenu Imposable Imposable

3. NOUVEAU DROIT COMPTABLE

a. Comptabilité en ME – FS en CHF

44

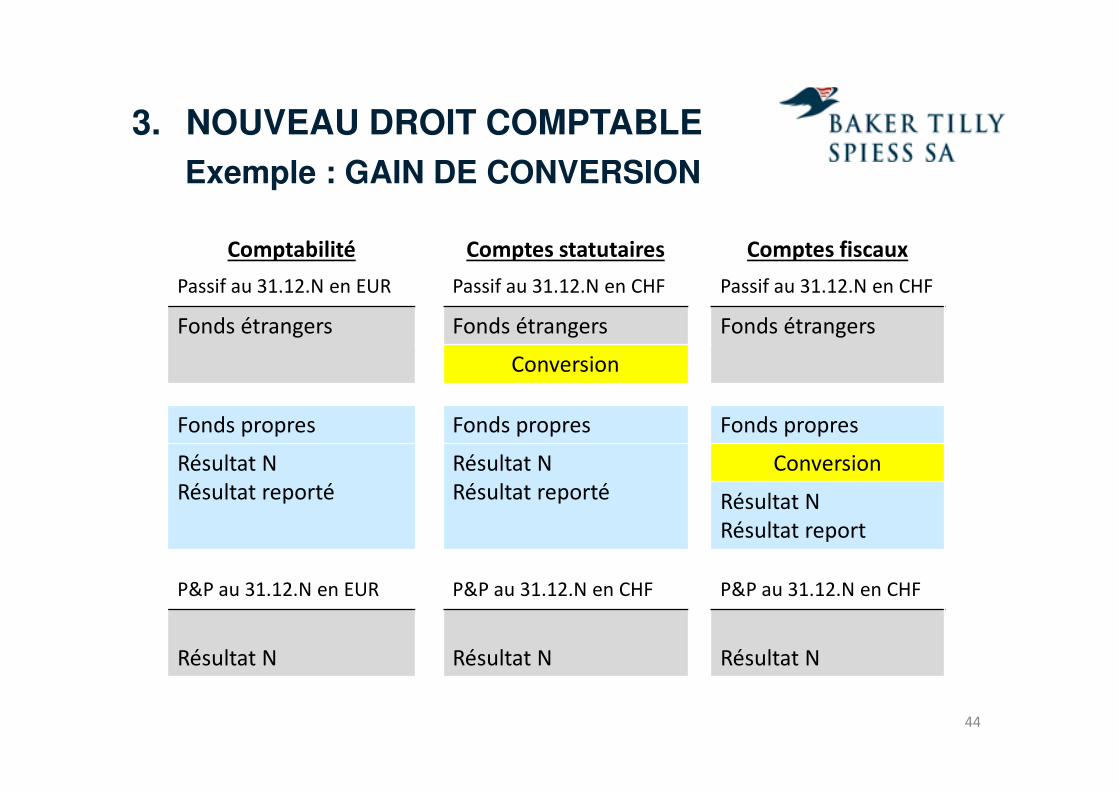

3. NOUVEAU DROIT COMPTABLE

Exemple : GAIN DE CONVERSION

Comptabilité Comptes statutaires Comptes fiscaux

Passif au 31.12.N en EUR Passif au 31.12.N en CHF Passif au 31.12.N en CHF

Fonds étrangers Fonds étrangers Fonds étrangers

Conversion

Fonds propres Fonds propres Fonds propres

Résultat N

Résultat reporté

Résultat N

Résultat reporté

Conversion

Résultat N

Résultat report

P&P au 31.12.N en EUR P&P au 31.12.N en CHF P&P au 31.12.N en CHF

Résultat N Résultat N Résultat N

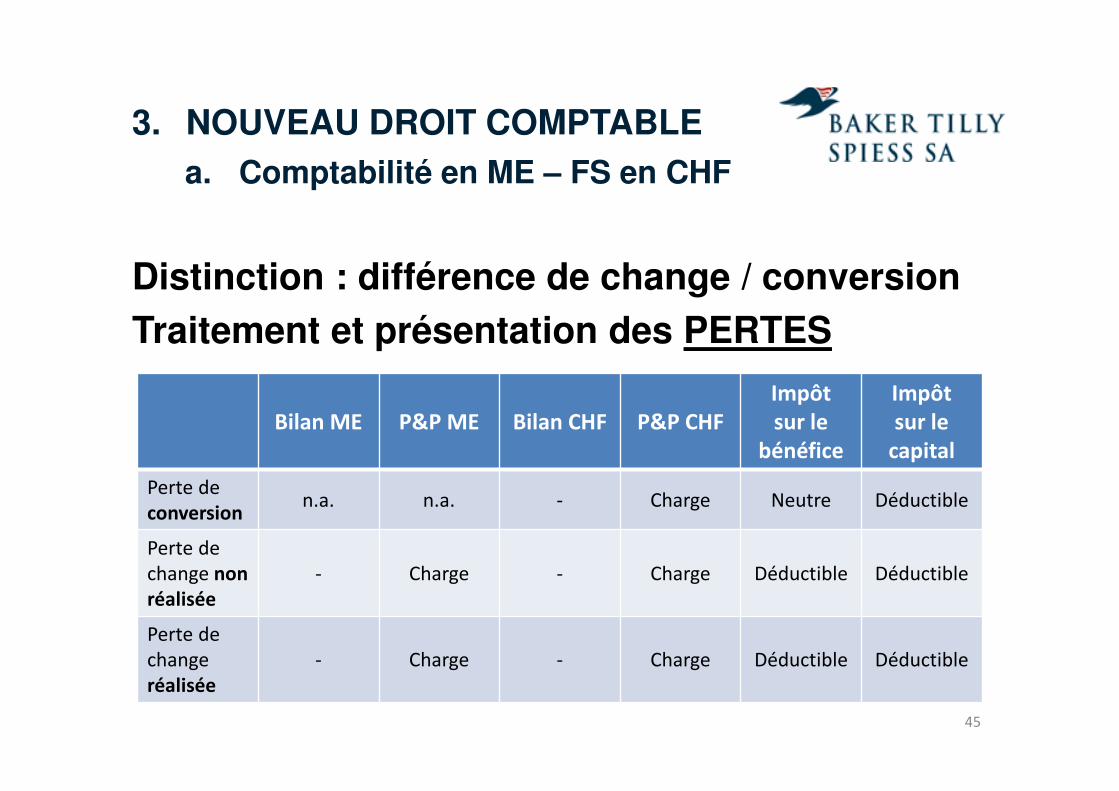

Distinction : différence de change / conversion

Traitement et présentation des PERTES

45

Bilan ME P&P ME Bilan CHF P&P CHF

Impôt

sur le

bénéfice

Impôt

sur le

capital

Perte de

conversionn.a. n.a. - Charge Neutre Déductible

Perte de

change non

réalisée

- Charge - Charge Déductible Déductible

Perte de

change

réalisée

- Charge - Charge Déductible Déductible

3. NOUVEAU DROIT COMPTABLE

a. Comptabilité en ME – FS en CHF

46

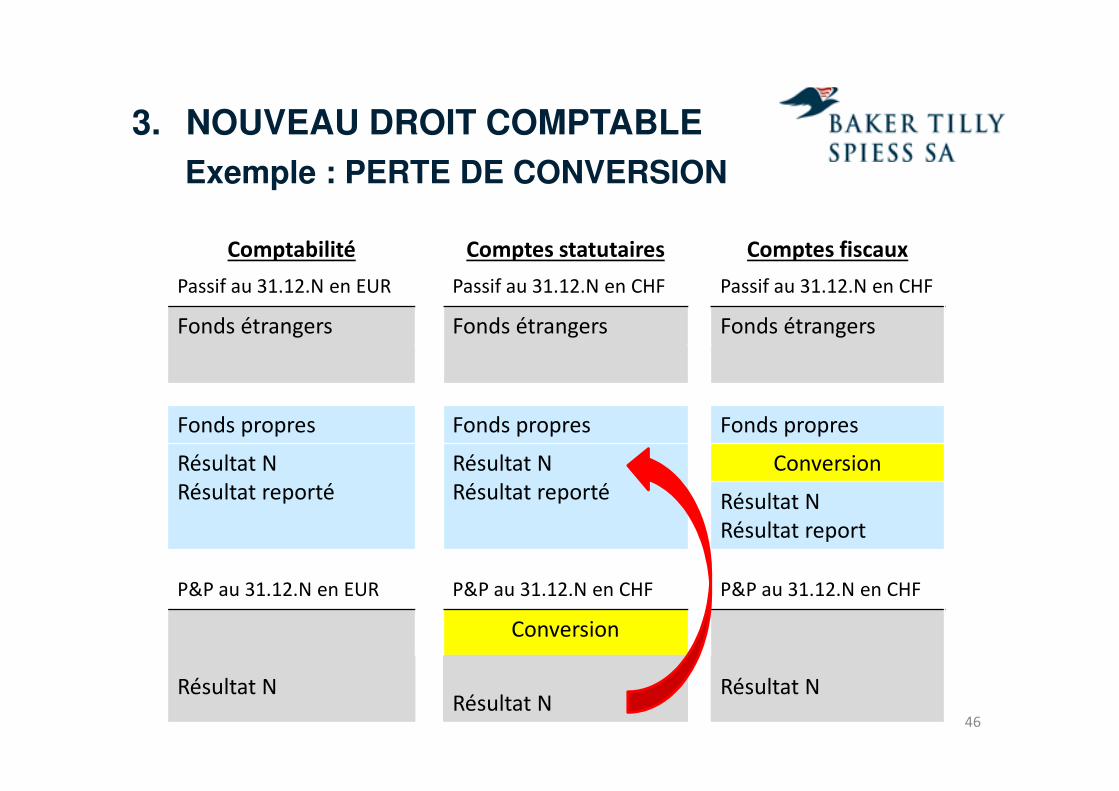

3. NOUVEAU DROIT COMPTABLE

Exemple : PERTE DE CONVERSION

Comptabilité Comptes statutaires Comptes fiscaux

Passif au 31.12.N en EUR Passif au 31.12.N en CHF Passif au 31.12.N en CHF

Fonds étrangers Fonds étrangers Fonds étrangers

Fonds propres Fonds propres Fonds propres

Résultat N

Résultat reporté

Résultat N

Résultat reporté

Conversion

Résultat N

Résultat report

P&P au 31.12.N en EUR P&P au 31.12.N en CHF P&P au 31.12.N en CHF

Résultat N

Conversion

Résultat NRésultat N

47

3. NOUVEAU DROIT COMPTABLE

b. Changement de monnaie fonctionnelle

Les derniers comptes annuels présentés en

CHF à l’AG constituent le point de départ

Deux possibilités pour la conversion du bilan d’entrée

3.1 S’il existe une comptabilité en ME – utilisation de ces valeurs (valeursd’acquisition historiques disponibles).

3.2 Les valeurs des derniers comptes annuels en CHF sont converties au coursdu jour du passage dans la ME. Le cours utilisé devient désormais le courshistorique.

RETRAITEMENT DU BILAN D’ENTREE

48

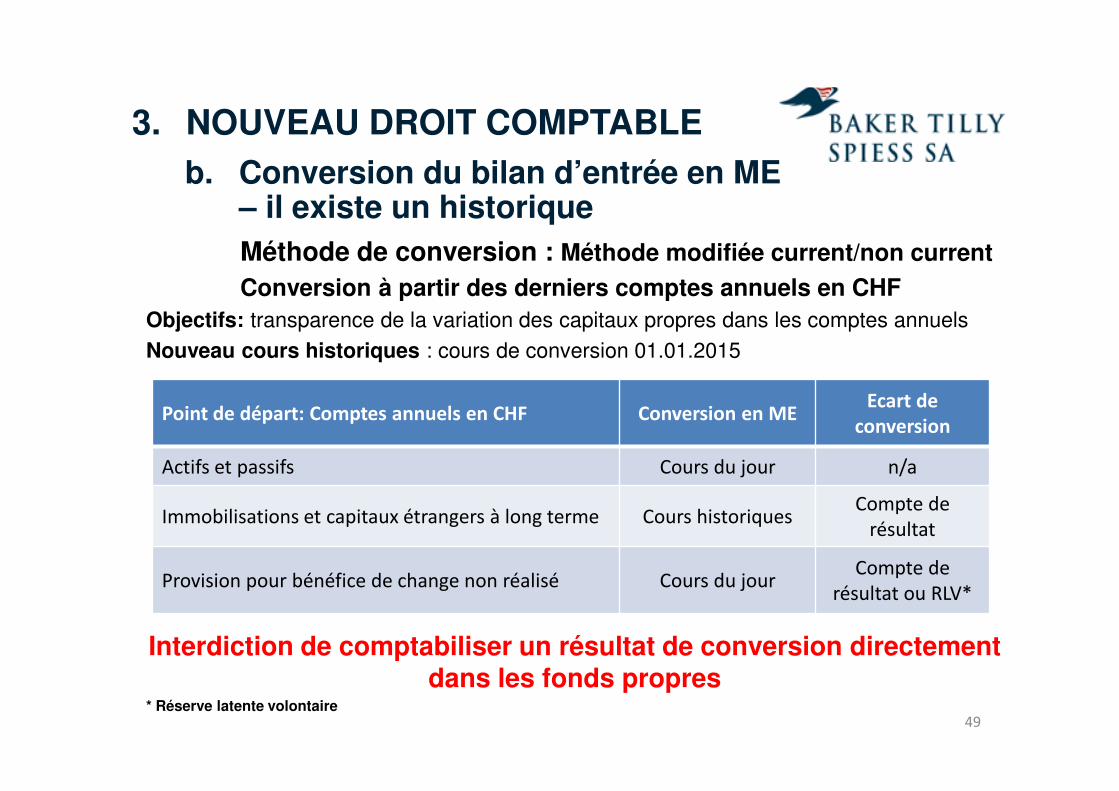

3. NOUVEAU DROIT COMPTABLE

b. Conversion du bilan d’entrée en ME

Méthode de conversion : Méthode modifiée current/non current

Conversion à partir des derniers comptes annuels en CHF

Objectifs: transparence de la variation des capitaux propres dans les comptes annuels Nouveau cours historiques : cours de conversion 01.01.2015

Interdiction de comptabiliser un résultat de conversion directement dans les fonds propres

* Réserve latente volontaire49

Point de départ: Comptes annuels en CHF Conversion en MEEcart de

conversion

Actifs et passifs Cours du jour n/a

Immobilisations et capitaux étrangers à long terme Cours historiquesCompte de

résultat

Provision pour bénéfice de change non réalisé Cours du jourCompte de

résultat ou RLV*

3. NOUVEAU DROIT COMPTABLE

b. Conversion du bilan d’entrée en ME – il existe un historique

Conversion sur la base des informations disponibles en ME (comptabilité en ME)

Objectifs: transparence de la variation des capitaux propres dans les comptes annuels

Interdiction de comptabiliser un résultat de conversion directement dans les fonds propres

* Réserve latente volontaire 50

Point de départ: Comptes annuels en CHF Conversion en

ME

Ecart de

conversion

Actifs et passifs Cours du jour n/a

Immobilisations et capitaux étrangers à long

terme

Cours historiques Compte de

résultat

Provision pour bénéfice de change non

réalisé

Cours du jour Compte de

résultat ou RLV*

3. NOUVEAU DROIT COMPTABLE

b. Conversion du bilan d’entrée en ME – il existe un historique

Dans ce cas il n’y pas d’historique en ME (pas de valeurs d’acquisitionhistoriques). Les données sont déterminées pour la première fois pour le biland’entrée en ME et constituent les coûts d’acquisition historiques (déduction faitedes corrections de valeur).Cours historique : cours de conversion (i.e. 01.01.2015)

51

Point de départ: Comptes annuels

en CHF

Conversion en ME Ecart de conversion

Actifs et passifs Cours de clôture n/a

Immobilisations et capitaux étrangers

à long terme

• Current/non current

⇒ historique/clôture

• Closing rate ⇒ cours

de clôture

• Current/non current

⇒ Compte de

résultat

• Closing rate : n/a

Fonds propres • Cours de clôture n/a

3. NOUVEAU DROIT COMPTABLE

b. Conversion du bilan d’entrée en ME – il n’existe pas historique en ME

Conclusion

1. Point de départ : derniers comptes annuels en CHF approuvés parl’Assemblée générale

2. Les différences de conversion provenant de l’opération deconversion doivent être comptabilisés via le compte de résultat sousforme de postes exceptionnels – sans tenir compte du traitementfiscal

3. Une description de la conversion et un rapprochement des positionsde capitaux propres après le changement de monnaie de lacomptabilité et/ou des comptes annuels doivent être présentés enannexe (art. 959c al. 1 ch. 1 et 2 CO)

52

3. NOUVEAU DROIT COMPTABLEChangement de devise

Conclusion (suite)

4. Le rapprochement entre des positions de capitaux propres en CHFdoit être possible avec les derniers comptes annuels en CHF et les« valeurs en monnaie nationale » à présenter pour la première fois.

5. Dans le cas de comptes annuels en ME, une différence deconversion existante dans les « valeurs en monnaie nationale » descapitaux propres ne peut provenir que de la conversion des étatsfinanciers en ME pour les indications des « valeurs en monnaienationale » - art. 958d al. 3 CO (Bilan et compte de résultat en CHF)

53

3. NOUVEAU DROIT COMPTABLEChangement de devise

2. Changement de monnaie fonctionnelle

• A. SA a décidé lors de son assemblée générale du 2 juin 2015, detenir sa comptabilité en monnaie fonctionnelle Euro et de présenterses comptes statutaires en Euro, en lieu et place du Franc Suisse àcompter de l’exercice statutaire 2015, selon la possibilité offertedepuis le 1er janvier 2015 par les articles, 957 à 959 du Code desObligations.

• Afin de procéder au passage des derniers comptes annuelsstatutaires en Franc Suisse vers un bilan d’entrée en Euro demanière transparente et traçable, et de comptabiliser les variationsdes capitaux propres de façon transparente dans le compte derésultat, A. SA a suivi la doctrine définie par EXPERTsuisse soit, laconversion du Franc Suisse vers l’Euro en trois étapes distinctes.

54

3. NOUVEAU DROIT COMPTABLE

c. Exemple de notes aux états financiers

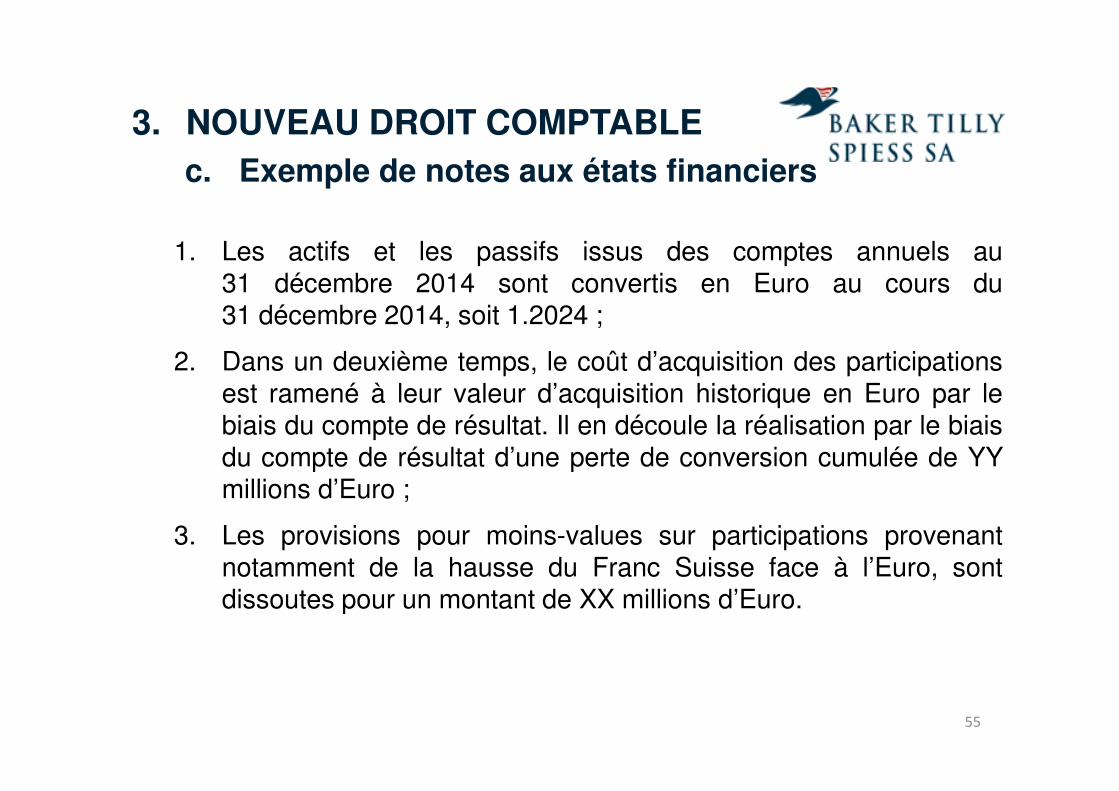

1. Les actifs et les passifs issus des comptes annuels au31 décembre 2014 sont convertis en Euro au cours du31 décembre 2014, soit 1.2024 ;

2. Dans un deuxième temps, le coût d’acquisition des participationsest ramené à leur valeur d’acquisition historique en Euro par lebiais du compte de résultat. Il en découle la réalisation par le biaisdu compte de résultat d’une perte de conversion cumulée de YYmillions d’Euro ;

3. Les provisions pour moins-values sur participations provenantnotamment de la hausse du Franc Suisse face à l’Euro, sontdissoutes pour un montant de XX millions d’Euro.

55

3. NOUVEAU DROIT COMPTABLE

c. Exemple de notes aux états financiers

56

4. PRATIQUE FISCALE (A CE JOUR)

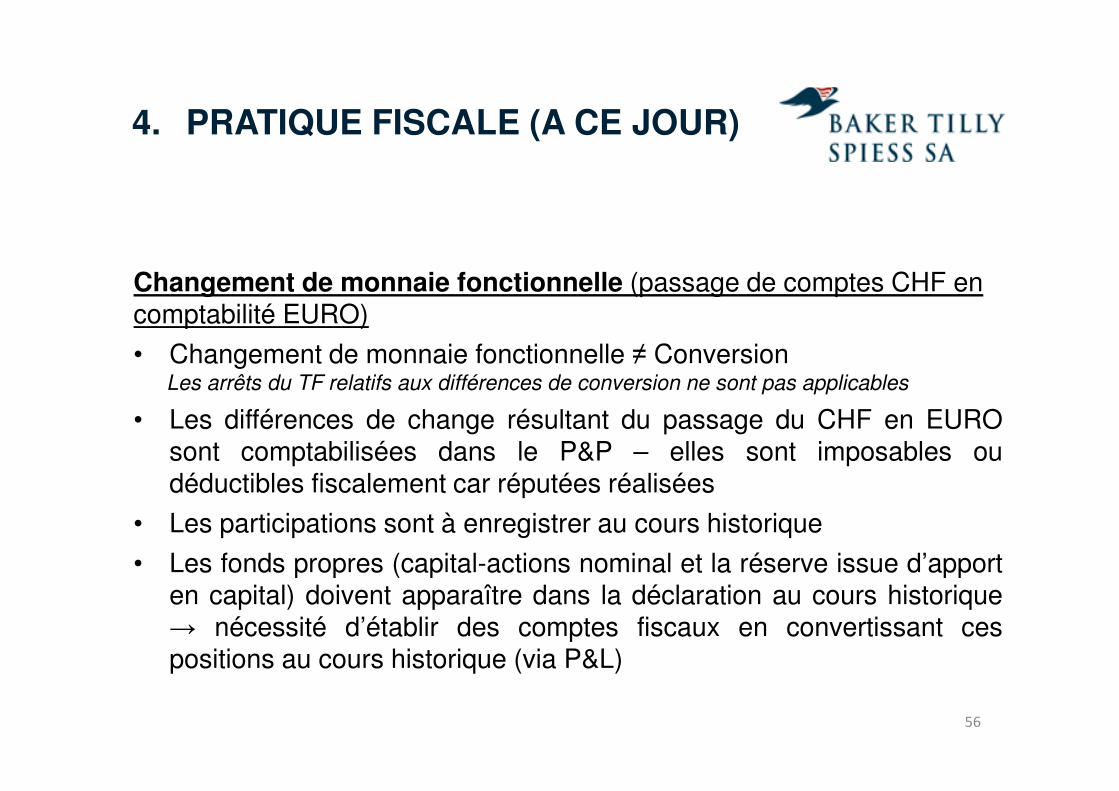

Changement de monnaie fonctionnelle (passage de comptes CHF en comptabilité EURO)

• Changement de monnaie fonctionnelle ≠ ConversionLes arrêts du TF relatifs aux différences de conversion ne sont pas applicables

• Les différences de change résultant du passage du CHF en EUROsont comptabilisées dans le P&P – elles sont imposables oudéductibles fiscalement car réputées réalisées

• Les participations sont à enregistrer au cours historique

• Les fonds propres (capital-actions nominal et la réserve issue d’apporten capital) doivent apparaître dans la déclaration au cours historique→ nécessité d’établir des comptes fiscaux en convertissant cespositions au cours historique (via P&L)

57

4. Evaluation des postes du bilan en monnaie étrangère

Le cours de change à la base de l’évaluation dans le cadre des états financiersdevrait en principe correspondre au caractère du poste en monnaie étrangère àévaluer, c’est-à dire que les avoirs seront évalués au cours acheteur et lesengagements au cours vendeur ou encore au cours moyen de la devise à ladate du bilan.

• les liquidités, les avoirs et les dettes bancaires à vue et les actifs cotés en

bourse ou ayant un autre prix courant observable peuvent, sans exception,être inscrits au bilan aux cours des devises applicables à la date de clôture.On considère que les bénéfices et les pertes sont réalisés;

• les autres avoirs et engagements à court terme (créances et engagementsdécoulant de transactions de marchandises, avoirs et dettes à court termeenvers des parties liées, avoirs et dettes bancaires non à vue, titres, comptesde régularisation actifs et passifs, etc.) seront aussi évalués à la date dubilan. Les bénéfices et pertes peuvent être considérés comme réalisés sices postes présentent une fréquence de rotation assez élevée et que lescorrections de valeur nécessaires ont été constituées pour les éventuellesdéfaillances;

58

4. Evaluation des postes du bilan en monnaie étrangère

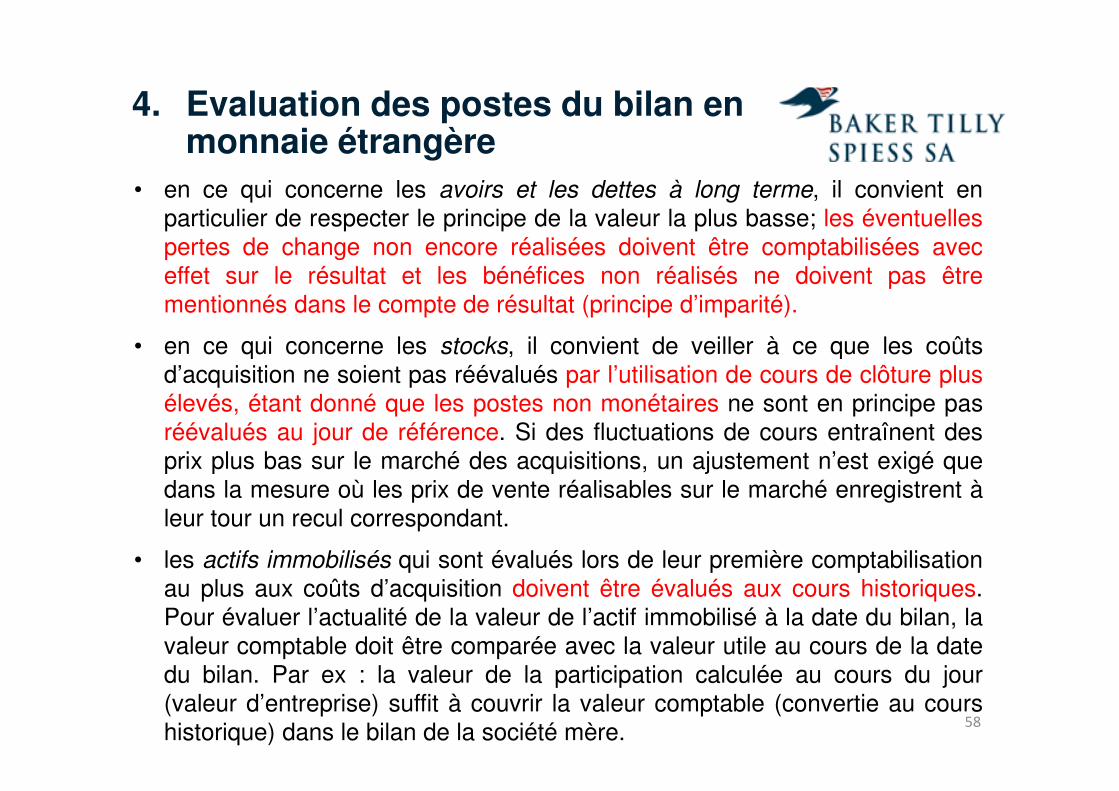

• en ce qui concerne les avoirs et les dettes à long terme, il convient enparticulier de respecter le principe de la valeur la plus basse; les éventuellespertes de change non encore réalisées doivent être comptabilisées aveceffet sur le résultat et les bénéfices non réalisés ne doivent pas êtrementionnés dans le compte de résultat (principe d’imparité).

• en ce qui concerne les stocks, il convient de veiller à ce que les coûtsd’acquisition ne soient pas réévalués par l’utilisation de cours de clôture plusélevés, étant donné que les postes non monétaires ne sont en principe pasréévalués au jour de référence. Si des fluctuations de cours entraînent desprix plus bas sur le marché des acquisitions, un ajustement n’est exigé quedans la mesure où les prix de vente réalisables sur le marché enregistrent àleur tour un recul correspondant.

• les actifs immobilisés qui sont évalués lors de leur première comptabilisationau plus aux coûts d’acquisition doivent être évalués aux cours historiques.Pour évaluer l’actualité de la valeur de l’actif immobilisé à la date du bilan, lavaleur comptable doit être comparée avec la valeur utile au cours de la datedu bilan. Par ex : la valeur de la participation calculée au cours du jour(valeur d’entreprise) suffit à couvrir la valeur comptable (convertie au courshistorique) dans le bilan de la société mère.

59

9. Comptes consolidés

60

• Art. 963a CO

• Une personne morale est libérée de l’obligation de dresser descomptes consolidés si elle satisfait à l’une des conditions suivantes :

• 1. au cours de deux exercices successifs, la personne morale et lesentreprises qu’elle contrôle ne dépassent pas ensemble deux desvaleurs suivantes:

• a. total du bilan: 20 millions de francs,• b. chiffre d’affaires: 40 millions de francs,• c. effectif: 250 emplois à plein temps en moyenne annuelle;• 2. elle est contrôlée par une entreprise dont les comptes consolidés

sont établis conformément au droit suisse ou à des dispositionséquivalentes du droit étranger et sont soumis au contrôle ordinaire;

• 3. elle a transféré l’obligation de dresser des comptes consolidés àune entreprise qu’elle contrôle au sens de l’art. 963, al. 4 CO.

61

• Selon le message du Conseil Fédéral, les critères de taille sont àappliquer sur les chiffres consolidés, à savoir après élimination desopérations et postes de bilan internes.

• Souvent est utilisé la méthode plus rapide et plus simpled’additionner les divers postes des entités entrant dans le possiblepérimètre de consolidation.

• Par contre, le désavantage est que souvent cela gonfle les chiffrescar aucune élimination d’opérations internes n’a eu lieu !

• Contrairement aux seuils du contrôle ordinaire qui doivent êtredépassés deux années consécutives, les seuils de consolidation nedoivent pas être dépassés deux années de suite !

• Par conséquent, si deux des trois seuils sont dépassés sur uneannée, des comptes consolidés devront être établis.

62

• Il convient de noter qu’une entreprise esttoujours tenue d’établir des comptes consolidéssi «cette opération est nécessaire pour garantirune appréciation fiable de sa situationéconomique» (cf. art. 963a, al. 2, ch. 1, CO).

63

• Le code des obligations n’impose aucune méthoded’établissement des comptes consolidés. Néanmoins,les comptes consolidés doivent obéir au principe derégularité de la présentation des comptes et les règlesd’évaluation appliquées doivent être publiées dansl’annexe aux comptes consolidés.

• Selon le message initial du Conseil fédéral, il était prévuque les comptes consolidés doivent être, dans tous lescas, établis selon une norme comptable reconnue. Lorsdes débats parlementaires, cette exigence a étésupprimée.

• Donc, le code des obligations autorise également laconsolidation à la valeur comptable.

64

• Des comptes consolidés doivent être établisselon une norme comptable reconnue par lesentreprises dont les titres sont cotés en bourse,lorsque la bourse l’exige, ainsi que pour lessociétés coopératives d’au moins 2’000membres et les fondations soumises au contrôleordinaire de par la loi.

65

• Etant donné que la disposition relative aux grandes entreprises (art.961 CO) ne s’applique pas aux comptes consolidés, un tableau desflux de trésorerie consolidé n’est pas obligatoire.

• Toutefois, il est fortement recommandé d’inclure un tel tableau enraison de son utilité.

• Contrairement aux référentiels Swiss GAAP RPC et IFRS, le codedes obligations ne prévoit pas de tableau des fonds propres (cf.Swiss GAAP RPC 24, IAS 1).

• Un tel tableau est toutefois fortement recommandé, car il contientdes informations complémentaires extrêmement utiles. Il permet enoutre un calcul de contrôle utile pour l’établissement correct descomptes annuels consolidés.

66

• Un rapport annuel ne fait pas partie des éléments constitutifs descomptes consolidés, mais il doit néanmoins être établi dans le cadredu rapport de gestion de la société mère.

• Attention : le délai transitoire pour l’application du nouveau droitcomptable pour les comptes consolidés arrive à échéance le31.12.2016.

67

10. Comptes des grandes entreprises et

libération possible

68

• Pour les grandes entreprises, le droit comptable prévoitdes exigences plus élevées concernant le rapport degestion (art. 961 à 961c CO).

• Les grandes entreprises ont également les obligationssupplémentaires suivantes (art. 961 CO):1. fournir des informations supplémentaires dans l’annexe auxcomptes annuels;2. intégrer un tableau des flux de trésorerie dans leurs comptesannuels;3. rédiger un rapport annuel (avec l’analyse des risques).

69

• Les entreprises que la loi soumet au contrôle ordinaire sontconsidérées comme des «grandes entreprises» (art. 961 CO). Ledroit comptable ne donne pas de propre définition.

• En résumé, la présentation des comptes des grandes entreprises(au sens de l’art. 961 CO) s’applique aux sociétés suivantes:• 1. sociétés ouvertes au public, soit les sociétés :

• a. qui ont des titres de participation cotés en bourse,• b. qui sont débitrices d’un emprunt par obligations,• c. dont les actifs ou le chiffre d’affaires représentent 20 % au moins des

actifs ou du chiffre d’affaires des comptes de groupe d’une société au sensdes lettres a et b;

• 2. les personnes morales qui, au cours de deux exercices successifs,dépassent deux des valeurs suivantes (l’année antérieure et l’exercicesous revue servant de base d’évaluation) :

• a. total du bilan: 20 millions de francs (assoc. : KCHF 10’000 – CCS pasencore adapté),

• b. chiffre d’affaires: 40 millions de francs (assoc. : KCHF 20’000 – CCS pasencore adapté),

70

• c. effectif: 250 emplois à plein temps en moyenne annuelle (assoc. : 50emplois à plein temps),

• 3. les personnes morales qui sont tenues de présenter des comptes consolidés.• Les dispositions des lois spéciales demeurent réservées.

• Libération de l’obligation de présentation des comptespour grandes entreprises :

• Il est permis de conclure qu’un contrôle ordinaire à la demande demembres de la minorité ne déclenche pas automatiquement l’obligationde présentation des comptes pour grandes entreprises.

• Les entreprises qui sont soumises à un contrôle ordinaire exclusivementen raison d’une disposition des statuts ou d’une décision de l’assembléegénérale (opting-up selon l’art. 727, al. 3, CO), ne doivent en particulierpas satisfaire aux exigences supplémentaires pour les grandesentreprises.

• Si les comptes de groupe sont établis selon une norme comptablereconnue, il est possible de libérer l’entreprise des obligationsapplicables aux grandes entreprises.

71

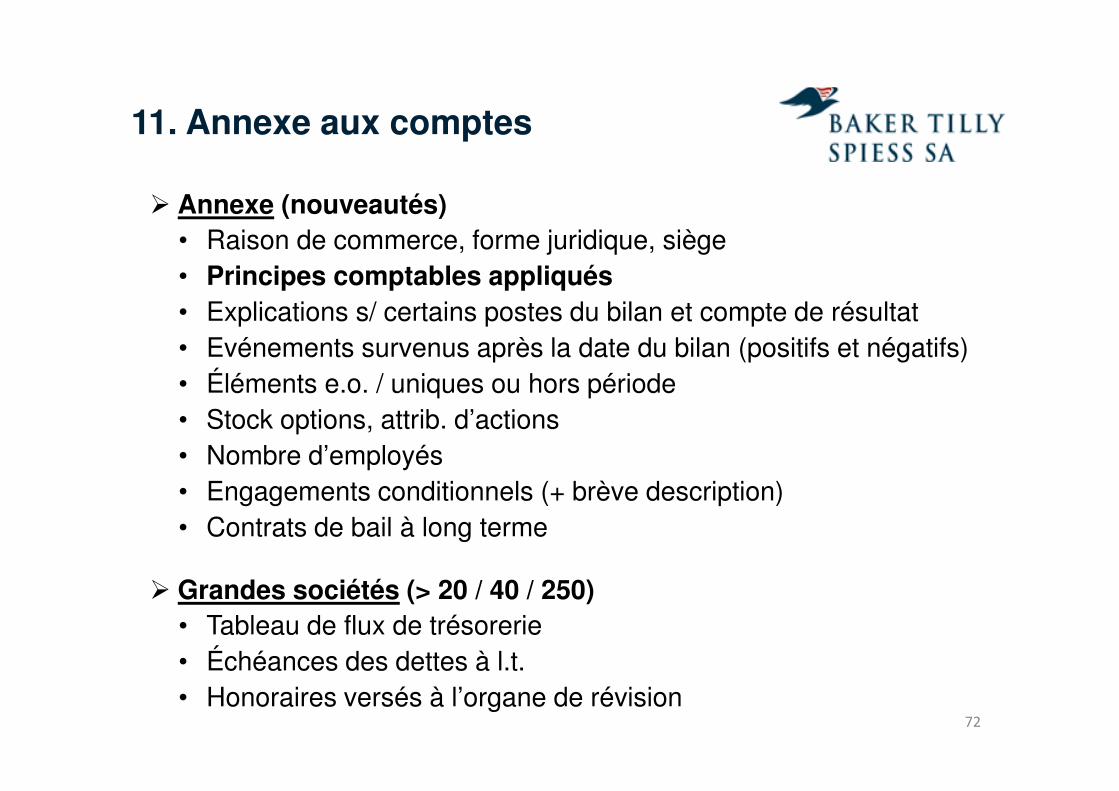

11. Annexe aux comptes

� Annexe (nouveautés)

• Raison de commerce, forme juridique, siège• Principes comptables appliqués

• Explications s/ certains postes du bilan et compte de résultat• Evénements survenus après la date du bilan (positifs et négatifs)• Éléments e.o. / uniques ou hors période• Stock options, attrib. d’actions• Nombre d’employés• Engagements conditionnels (+ brève description)• Contrats de bail à long terme

� Grandes sociétés (> 20 / 40 / 250)

• Tableau de flux de trésorerie• Échéances des dettes à l.t.• Honoraires versés à l’organe de révision

72

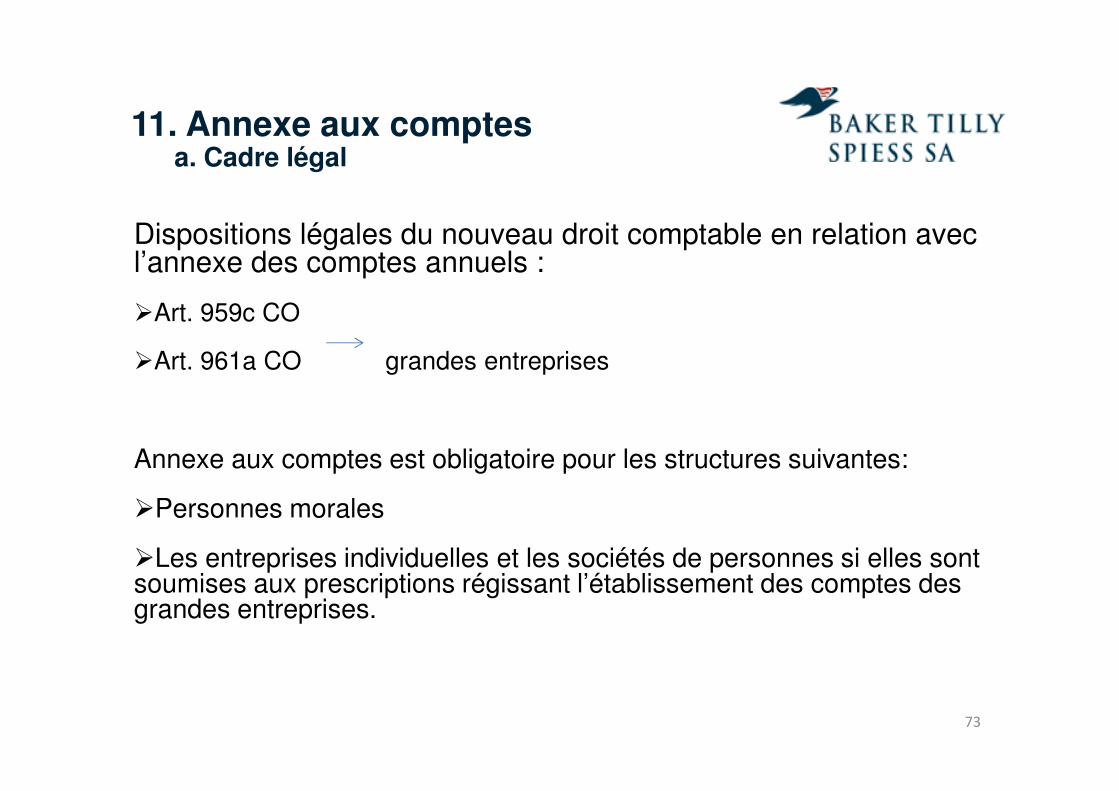

11. Annexe aux comptes

11. Annexe aux comptesa. Cadre légal

Dispositions légales du nouveau droit comptable en relation avec l’annexe des comptes annuels :

�Art. 959c CO

�Art. 961a CO grandes entreprises

Annexe aux comptes est obligatoire pour les structures suivantes:

�Personnes morales

�Les entreprises individuelles et les sociétés de personnes si elles sont soumises aux prescriptions régissant l’établissement des comptes des grandes entreprises.

73

• Informations minimales

74

Nouveau droit comptable Ancien droit comptable

1. Des informations sur les principes comptables

appliqués, lorsqu’ils ne sont pas prescrits par la

loi.

-

2. Des informations, une structure détaillée et des

commentaires concernant certains postes du

bilan et du compte de résultat

-

3. Le montant global provenant de la dissolution

nette des réserves de remplacement et des

réserves latentes supplémentaires dissoutes

si la présentation du résultat économique s’en

trouve sensiblement améliorée

Le montant global provenant de la dissolution

nette des réserves de remplacement et des

réserves latentes supplémentaires dissoutes si le

résultat est présenté d’une façon sensiblement

plus favorable

4. Les autres informations prescrites par la loi Les autres indications prévues par la loi

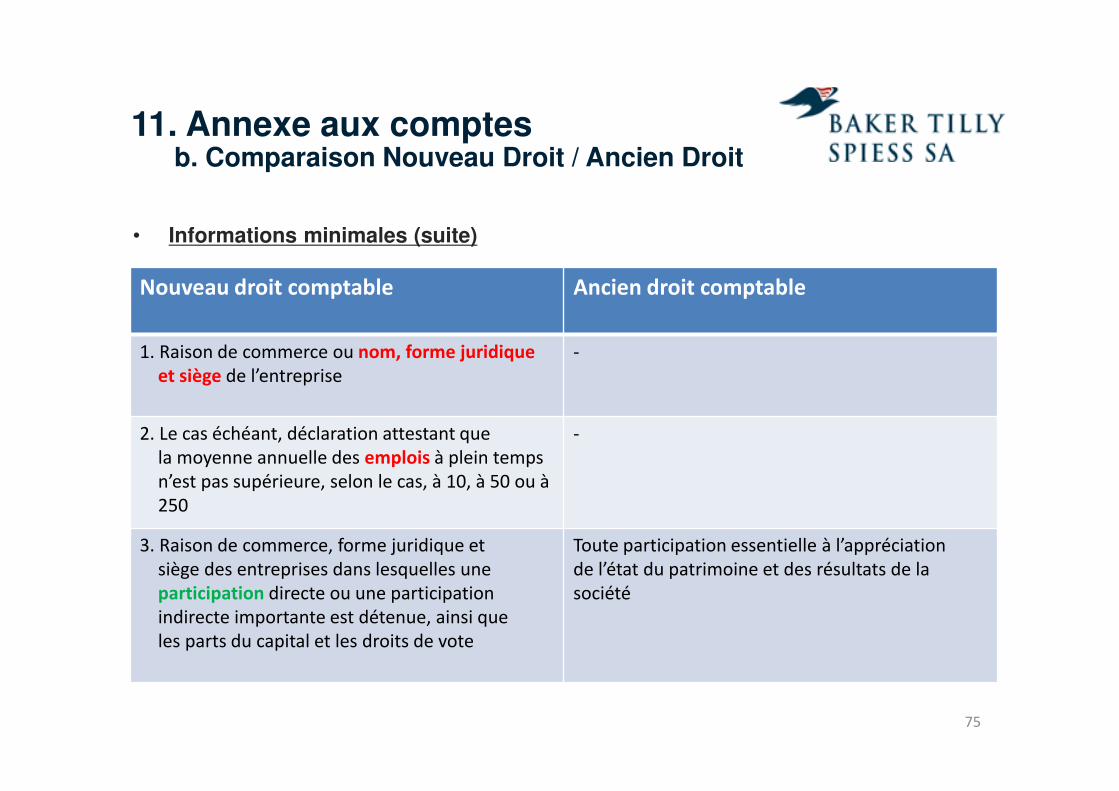

11. Annexe aux comptesb. Comparaison Nouveau Droit / Ancien Droit

75

Nouveau droit comptable Ancien droit comptable

1. Raison de commerce ou nom, forme juridique

et siège de l’entreprise

-

2. Le cas échéant, déclaration attestant que

la moyenne annuelle des emplois à plein temps

n’est pas supérieure, selon le cas, à 10, à 50 ou à

250

-

3. Raison de commerce, forme juridique et

siège des entreprises dans lesquelles une

participation directe ou une participation

indirecte importante est détenue, ainsi que

les parts du capital et les droits de vote

Toute participation essentielle à l’appréciation

de l’état du patrimoine et des résultats de la

société

• Informations minimales (suite)

11. Annexe aux comptesb. Comparaison Nouveau Droit / Ancien Droit

76

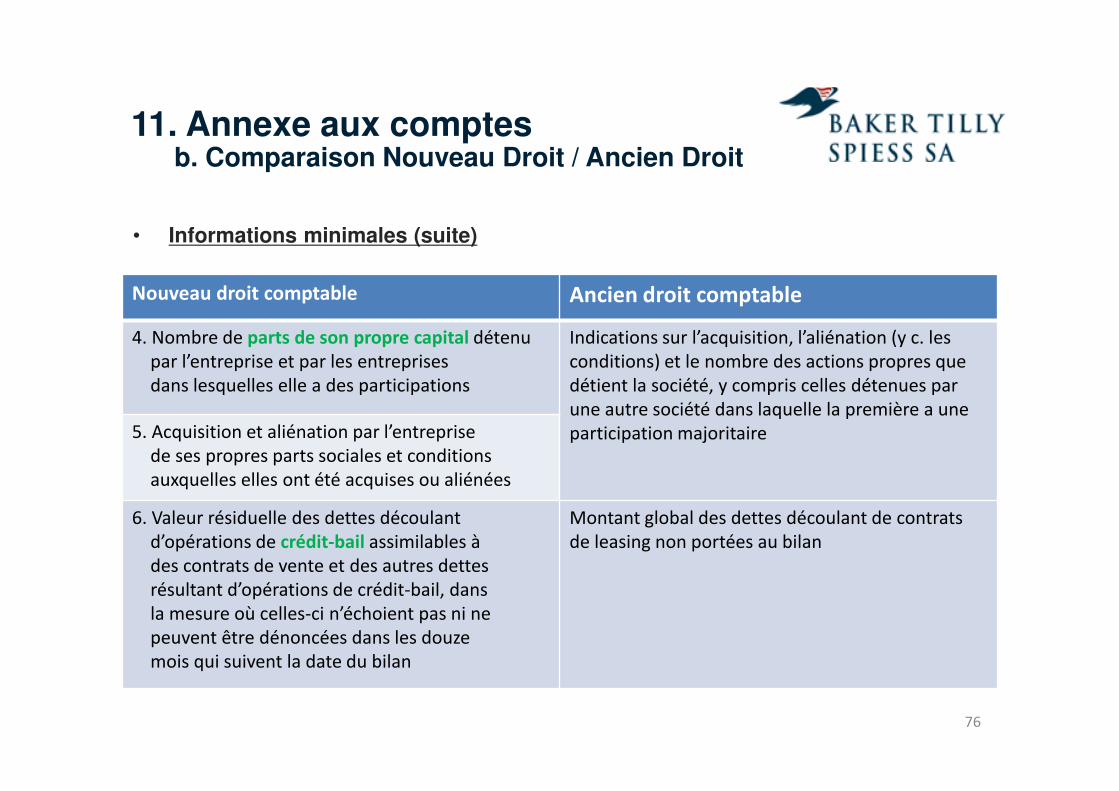

Nouveau droit comptable Ancien droit comptable

4. Nombre de parts de son propre capital détenu

par l’entreprise et par les entreprises

dans lesquelles elle a des participations

Indications sur l’acquisition, l’aliénation (y c. les

conditions) et le nombre des actions propres que

détient la société, y compris celles détenues par

une autre société dans laquelle la première a une

participation majoritaire5. Acquisition et aliénation par l’entreprise

de ses propres parts sociales et conditions

auxquelles elles ont été acquises ou aliénées

6. Valeur résiduelle des dettes découlant

d’opérations de crédit-bail assimilables à

des contrats de vente et des autres dettes

résultant d’opérations de crédit-bail, dans

la mesure où celles-ci n’échoient pas ni ne

peuvent être dénoncées dans les douze

mois qui suivent la date du bilan

Montant global des dettes découlant de contrats

de leasing non portées au bilan

• Informations minimales (suite)

11. Annexe aux comptesb. Comparaison Nouveau Droit / Ancien Droit

• Informations minimales (suite)

77

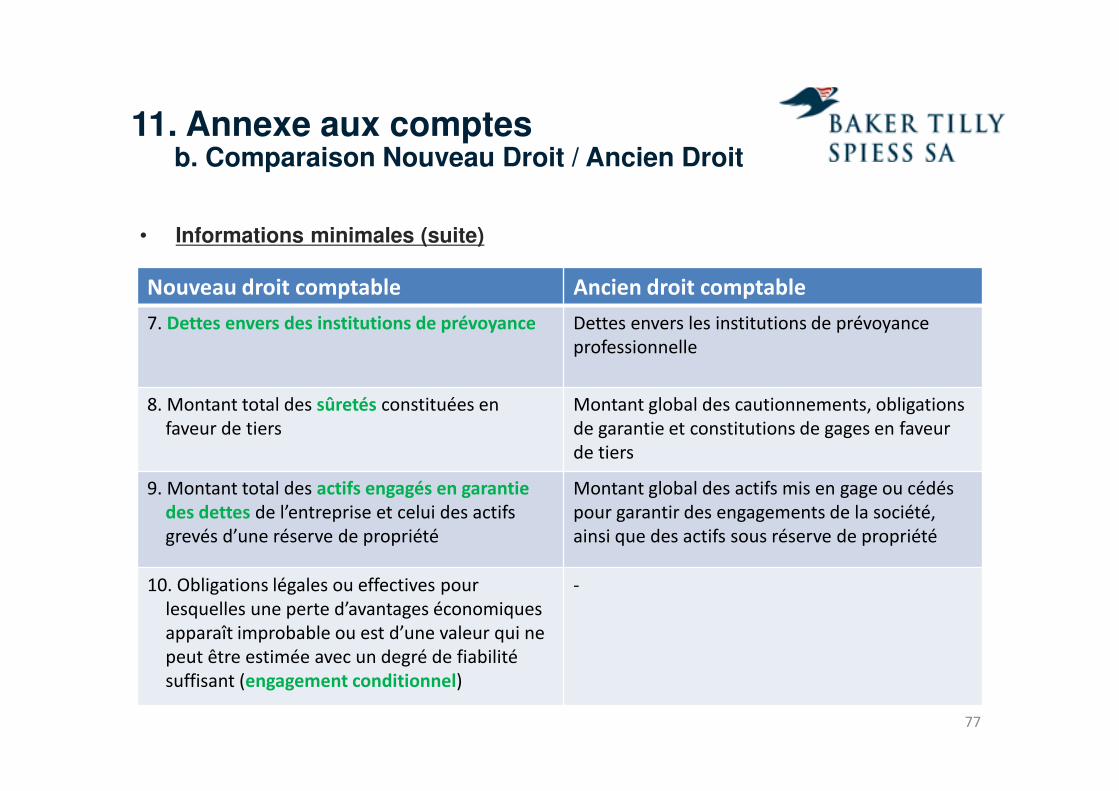

Nouveau droit comptable Ancien droit comptable

7. Dettes envers des institutions de prévoyance Dettes envers les institutions de prévoyance

professionnelle

8. Montant total des sûretés constituées en

faveur de tiers

Montant global des cautionnements, obligations

de garantie et constitutions de gages en faveur

de tiers

9. Montant total des actifs engagés en garantie

des dettes de l’entreprise et celui des actifs

grevés d’une réserve de propriété

Montant global des actifs mis en gage ou cédés

pour garantir des engagements de la société,

ainsi que des actifs sous réserve de propriété

10. Obligations légales ou effectives pour

lesquelles une perte d’avantages économiques

apparaît improbable ou est d’une valeur qui ne

peut être estimée avec un degré de fiabilité

suffisant (engagement conditionnel)

-

11. Annexe aux comptesb. Comparaison Nouveau Droit / Ancien Droit

• Informations minimales (suite)

78

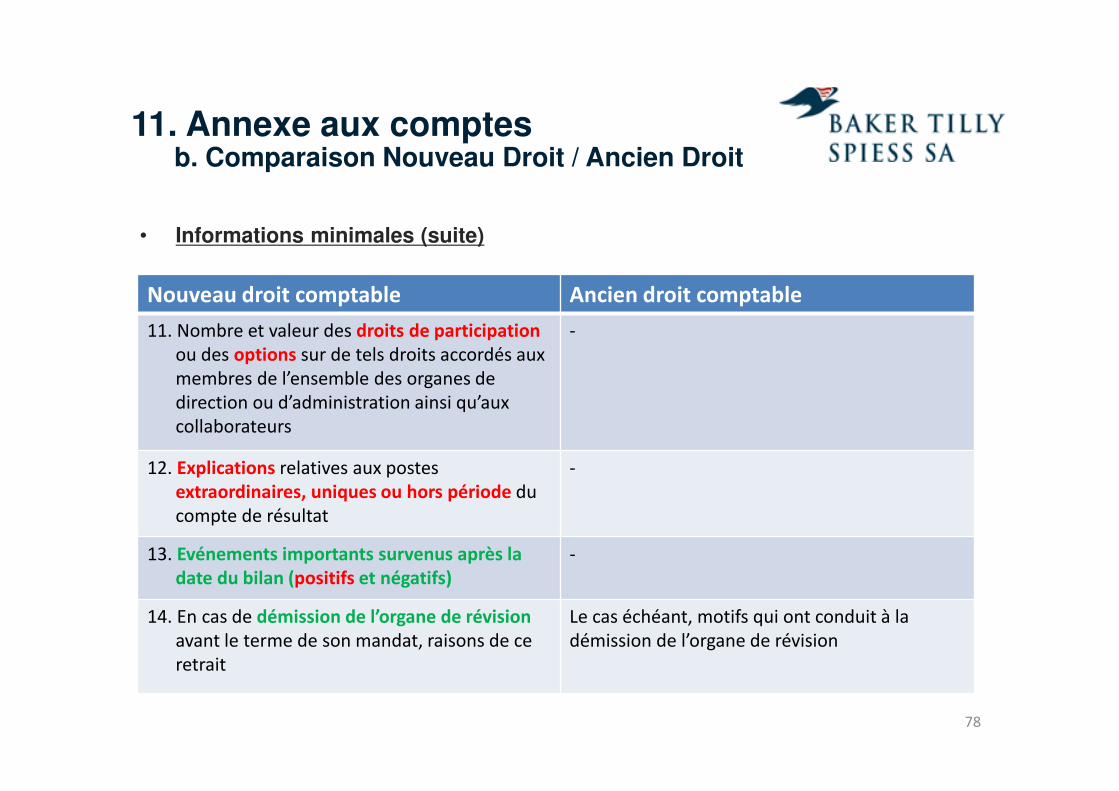

Nouveau droit comptable Ancien droit comptable

11. Nombre et valeur des droits de participation

ou des options sur de tels droits accordés aux

membres de l’ensemble des organes de

direction ou d’administration ainsi qu’aux

collaborateurs

-

12. Explications relatives aux postes

extraordinaires, uniques ou hors période du

compte de résultat

-

13. Evénements importants survenus après la

date du bilan (positifs et négatifs)

-

14. En cas de démission de l’organe de révision

avant le terme de son mandat, raisons de ce

retrait

Le cas échéant, motifs qui ont conduit à la

démission de l’organe de révision

11. Annexe aux comptesb. Comparaison Nouveau Droit / Ancien Droit

Nouveau droit comptable Ancien droit comptable

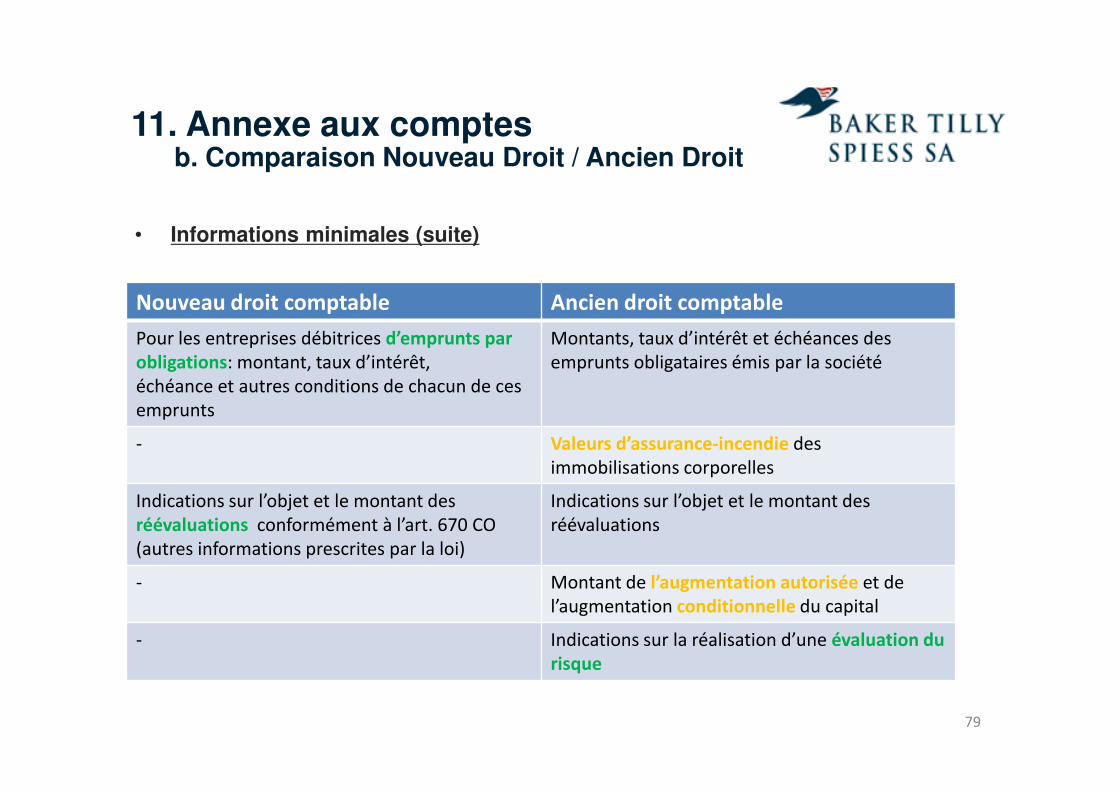

Pour les entreprises débitrices d’emprunts par

obligations: montant, taux d’intérêt,

échéance et autres conditions de chacun de ces

emprunts

Montants, taux d’intérêt et échéances des

emprunts obligataires émis par la société

- Valeurs d’assurance-incendie des

immobilisations corporelles

Indications sur l’objet et le montant des

réévaluations conformément à l’art. 670 CO

(autres informations prescrites par la loi)

Indications sur l’objet et le montant des

réévaluations

- Montant de l’augmentation autorisée et de

l’augmentation conditionnelle du capital

- Indications sur la réalisation d’une évaluation du

risque

79

• Informations minimales (suite)

11. Annexe aux comptesb. Comparaison Nouveau Droit / Ancien Droit

80

• Informations minimales (suite)

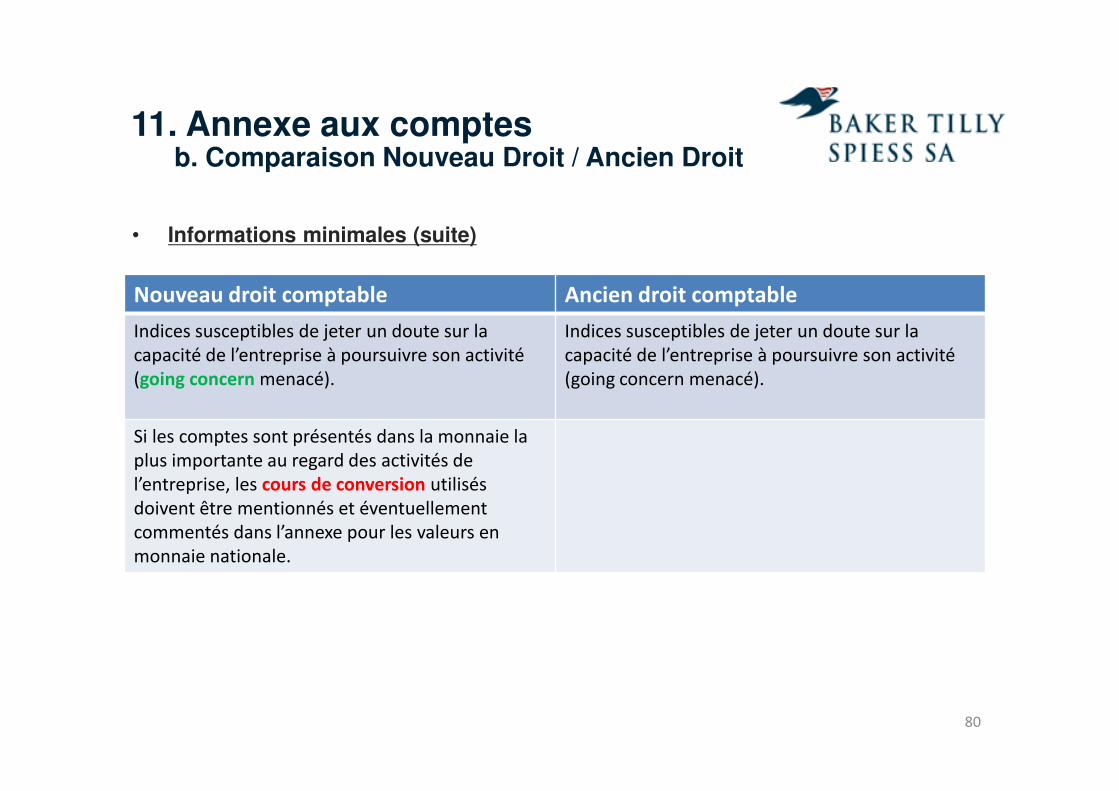

Nouveau droit comptable Ancien droit comptable

Indices susceptibles de jeter un doute sur la

capacité de l’entreprise à poursuivre son activité

(going concern menacé).

Indices susceptibles de jeter un doute sur la

capacité de l’entreprise à poursuivre son activité

(going concern menacé).

Si les comptes sont présentés dans la monnaie la

plus importante au regard des activités de

l’entreprise, les cours de conversion utilisés

doivent être mentionnés et éventuellement

commentés dans l’annexe pour les valeurs en

monnaie nationale.

11. Annexe aux comptesb. Comparaison Nouveau Droit / Ancien Droit

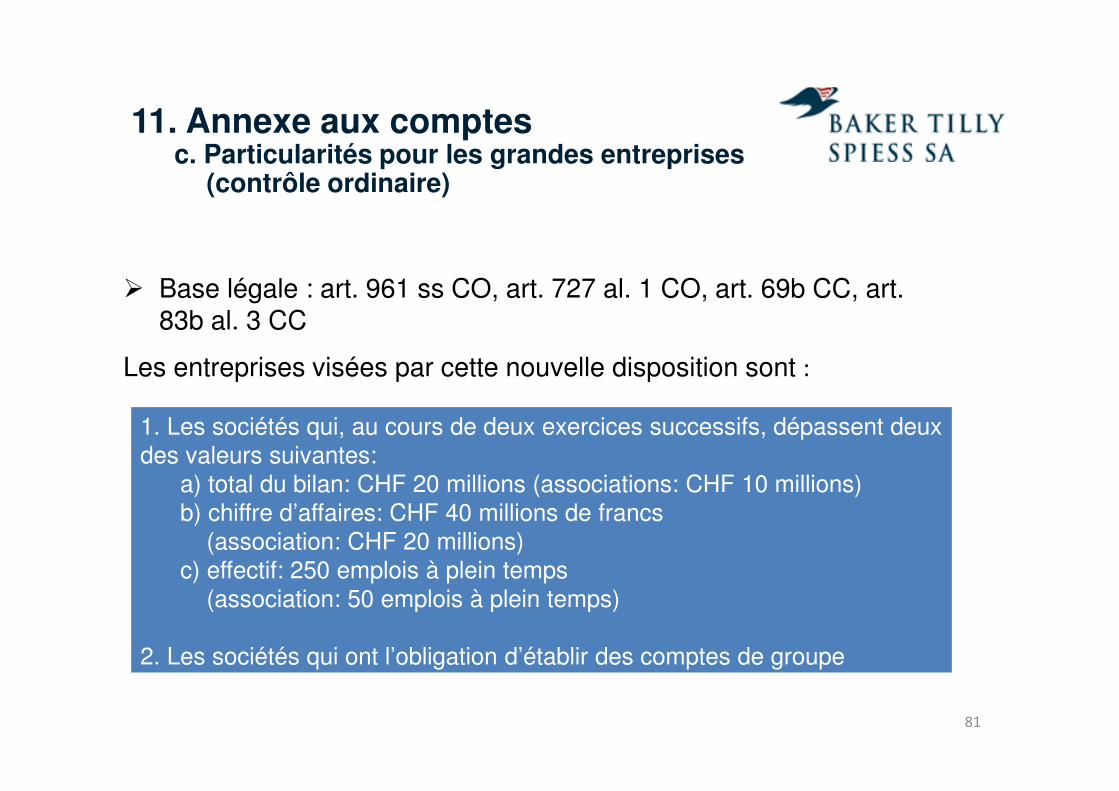

81

� Base légale : art. 961 ss CO, art. 727 al. 1 CO, art. 69b CC, art. 83b al. 3 CC

Les entreprises visées par cette nouvelle disposition sont :

1. Les sociétés qui, au cours de deux exercices successifs, dépassent deux des valeurs suivantes:

a) total du bilan: CHF 20 millions (associations: CHF 10 millions)b) chiffre d’affaires: CHF 40 millions de francs

(association: CHF 20 millions)c) effectif: 250 emplois à plein temps

(association: 50 emplois à plein temps)

2. Les sociétés qui ont l’obligation d’établir des comptes de groupe

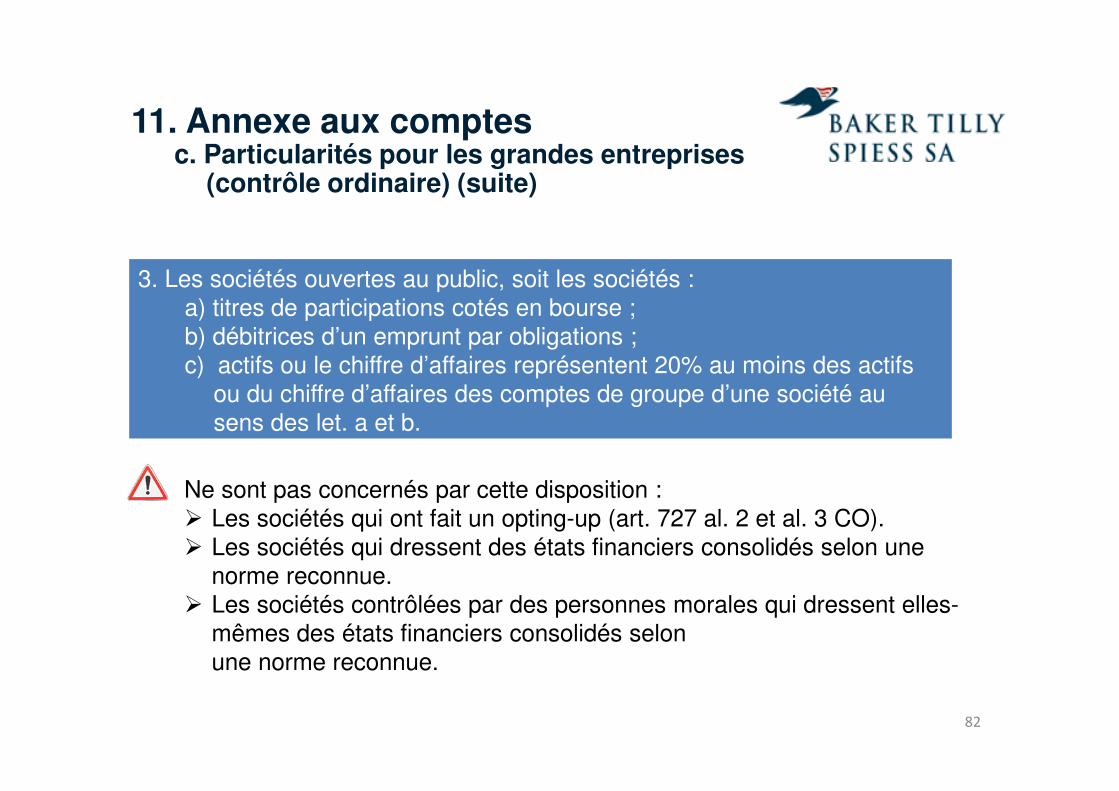

11. Annexe aux comptesc. Particularités pour les grandes entreprises

(contrôle ordinaire)

82

Ne sont pas concernés par cette disposition :� Les sociétés qui ont fait un opting-up (art. 727 al. 2 et al. 3 CO).� Les sociétés qui dressent des états financiers consolidés selon une

norme reconnue.� Les sociétés contrôlées par des personnes morales qui dressent elles-

mêmes des états financiers consolidés selon une norme reconnue.

3. Les sociétés ouvertes au public, soit les sociétés :a) titres de participations cotés en bourse ;b) débitrices d’un emprunt par obligations ;c) actifs ou le chiffre d’affaires représentent 20% au moins des actifs

ou du chiffre d’affaires des comptes de groupe d’une société au sens des let. a et b.

11. Annexe aux comptesc. Particularités pour les grandes entreprises

(contrôle ordinaire) (suite)

83

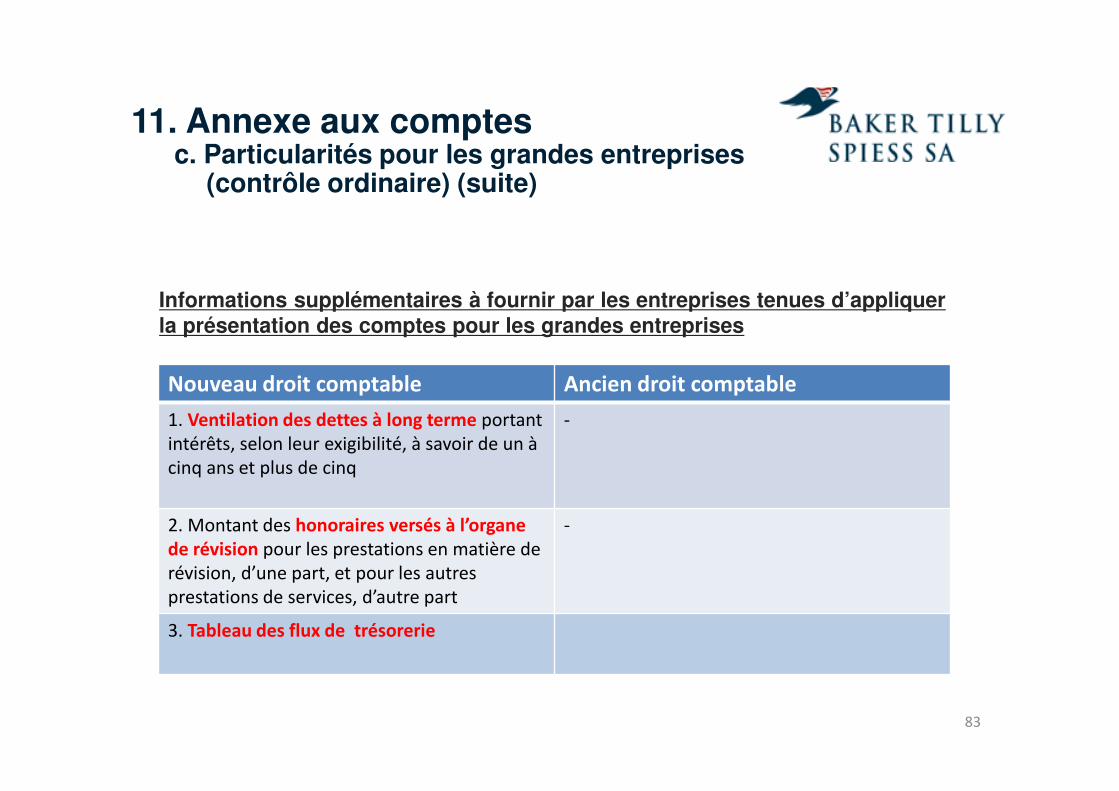

Informations supplémentaires à fournir par les entreprises tenues d’appliquer la présentation des comptes pour les grandes entreprises

Nouveau droit comptable Ancien droit comptable

1. Ventilation des dettes à long terme portant

intérêts, selon leur exigibilité, à savoir de un à

cinq ans et plus de cinq

-

2. Montant des honoraires versés à l’organe

de révision pour les prestations en matière de

révision, d’une part, et pour les autres

prestations de services, d’autre part

-

3. Tableau des flux de trésorerie

11. Annexe aux comptesc. Particularités pour les grandes entreprises

(contrôle ordinaire) (suite)

84

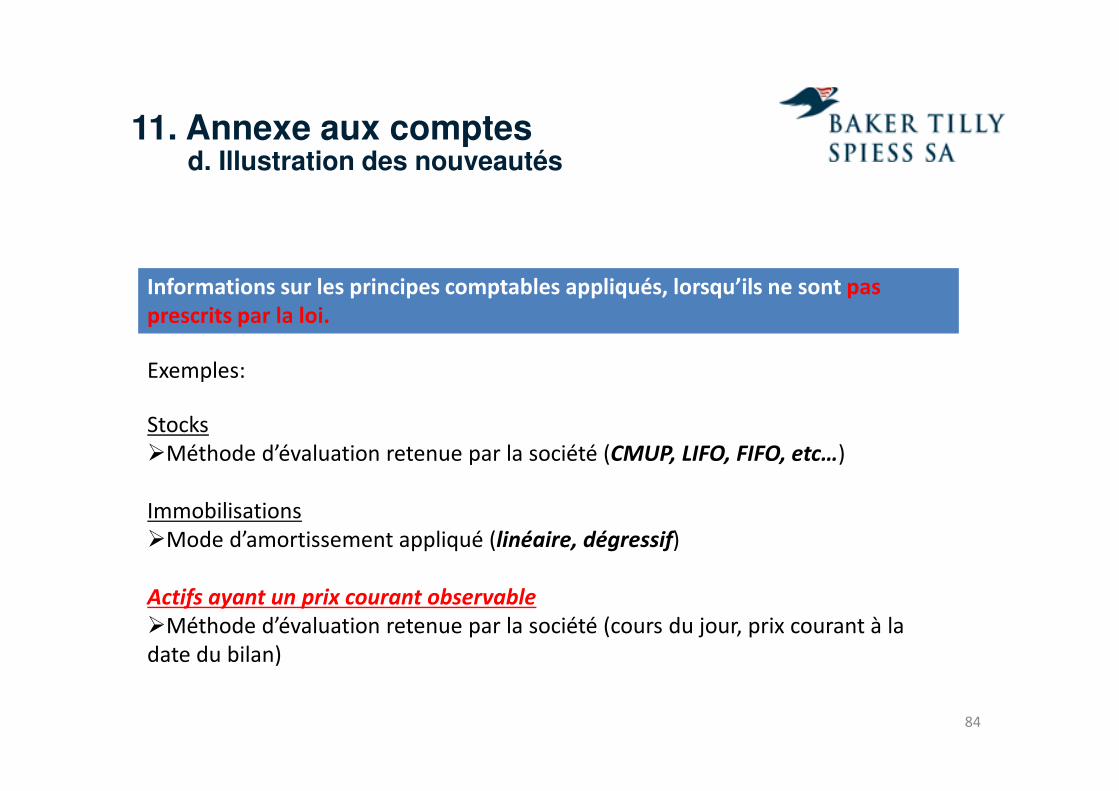

Informations sur les principes comptables appliqués, lorsqu’ils ne sont pas

prescrits par la loi.

Exemples:

Stocks

�Méthode d’évaluation retenue par la société (CMUP, LIFO, FIFO, etc…)

Immobilisations

�Mode d’amortissement appliqué (linéaire, dégressif)

Actifs ayant un prix courant observable

�Méthode d’évaluation retenue par la société (cours du jour, prix courant à la

date du bilan)

11. Annexe aux comptesd. Illustration des nouveautés

85

Informations / structure détaillée et commentaires concernant certains postes

du bilan et du compte de résultat

NOUVEAUTE

� Matérialité

� Dettes/créances : présentation détaillée dans le bilan ou dans l’annexe

� Dettes envers les organes (Conseil d’administration et organe de révision) soit

dans le bilan soit dans l’annexe.

11. Annexe aux comptesd. Illustration des nouveautés (suite)

86

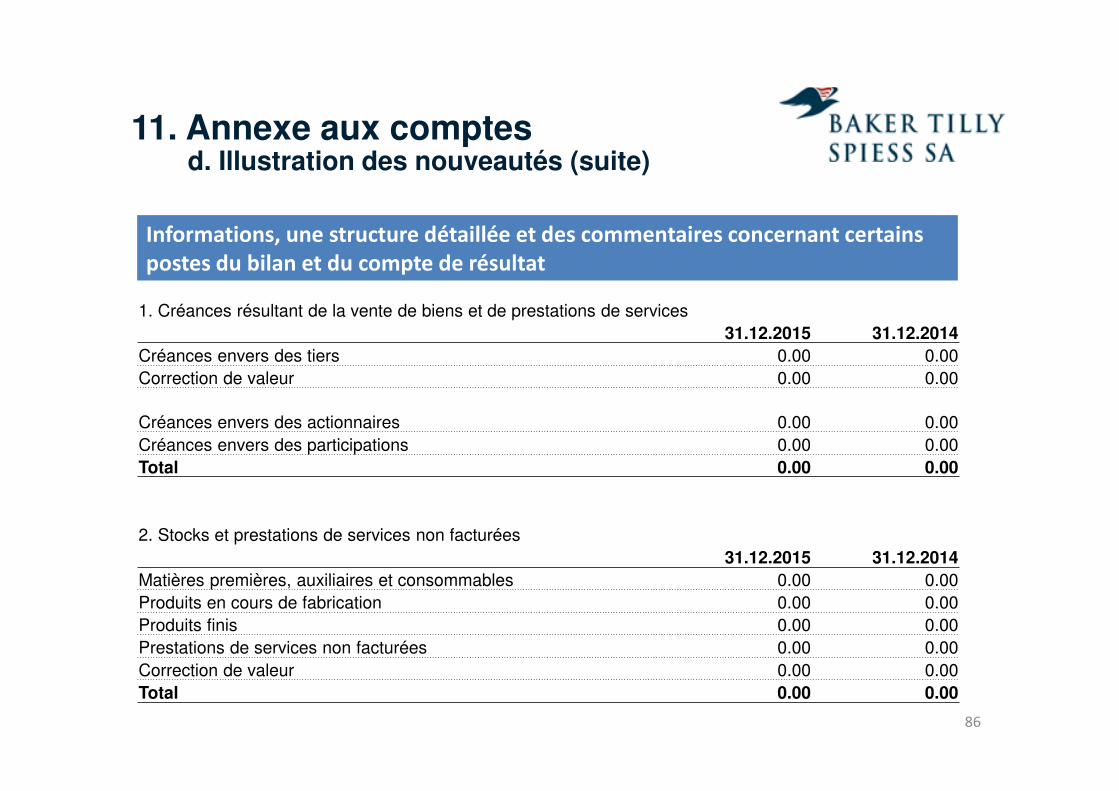

Informations, une structure détaillée et des commentaires concernant certains

postes du bilan et du compte de résultat

1. Créances résultant de la vente de biens et de prestations de services31.12.2015 31.12.2014

Créances envers des tiers 0.00 0.00Correction de valeur 0.00 0.00

Créances envers des actionnaires 0.00 0.00Créances envers des participations 0.00 0.00Total 0.00 0.00

2. Stocks et prestations de services non facturées31.12.2015 31.12.2014

Matières premières, auxiliaires et consommables 0.00 0.00Produits en cours de fabrication 0.00 0.00Produits finis 0.00 0.00Prestations de services non facturées 0.00 0.00Correction de valeur 0.00 0.00Total 0.00 0.00

11. Annexe aux comptesd. Illustration des nouveautés (suite)

4. Immobilisations corporelles31.12.2015 31.12.2014

Immeubles d'exploitation 0.00 0.00Immeubles hors exploitation 0.00 0.00Réserve de terrain 0.00 0.00Installations et équipements 0.00 0.00Véhicules 0.00 0.00Total 0.00 0.00

87

7. Autres dettes à court terme31.12.2015 31.12.2014

Dettes envers des tiers 0.00 0.00Dettes envers l'institution de prévoyance 0.00 0.00Dettes envers les organes (membre du conseil d'administration et organe de révision) 0.00 0.00Total 0.00 0.00

11. Annexe aux comptesd. Illustration des nouveautés (suite)

88

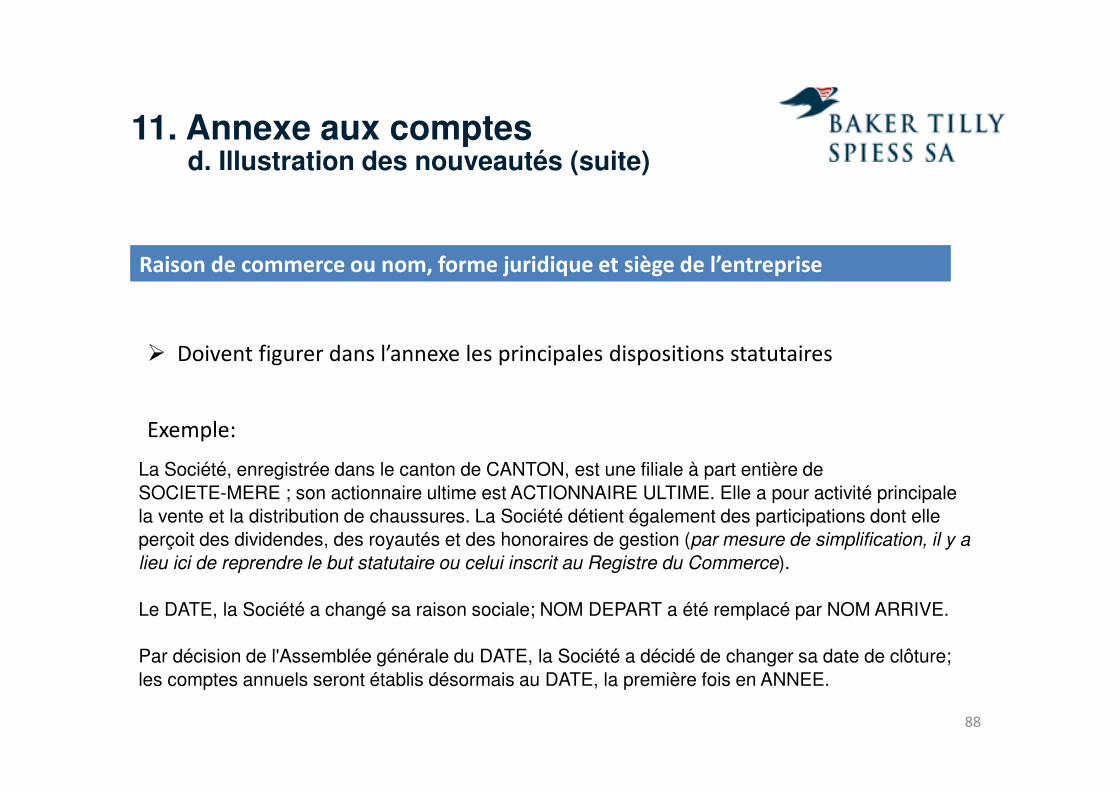

Raison de commerce ou nom, forme juridique et siège de l’entreprise

� Doivent figurer dans l’annexe les principales dispositions statutaires

La Société, enregistrée dans le canton de CANTON, est une filiale à part entière deSOCIETE-MERE ; son actionnaire ultime est ACTIONNAIRE ULTIME. Elle a pour activité principale la vente et la distribution de chaussures. La Société détient également des participations dont elleperçoit des dividendes, des royautés et des honoraires de gestion (par mesure de simplification, il y a

lieu ici de reprendre le but statutaire ou celui inscrit au Registre du Commerce).

Le DATE, la Société a changé sa raison sociale; NOM DEPART a été remplacé par NOM ARRIVE.

Par décision de l'Assemblée générale du DATE, la Société a décidé de changer sa date de clôture;les comptes annuels seront établis désormais au DATE, la première fois en ANNEE.

Exemple:

11. Annexe aux comptesd. Illustration des nouveautés (suite)

89

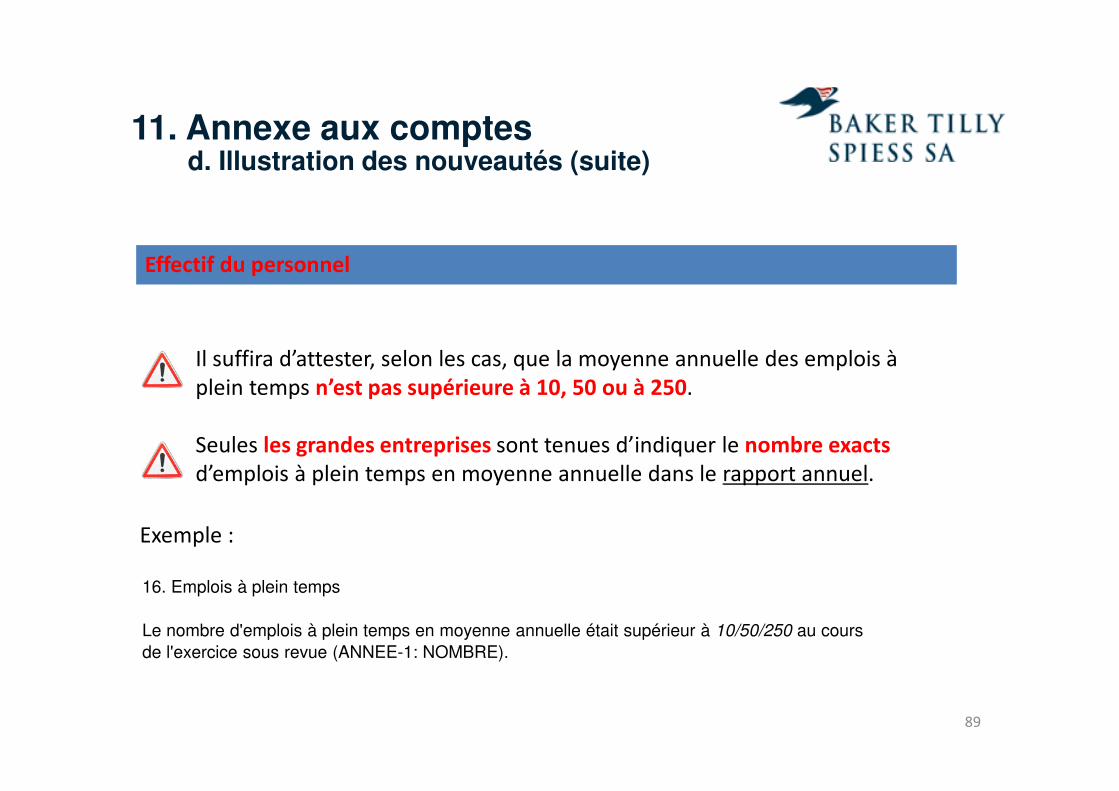

Il suffira d’attester, selon les cas, que la moyenne annuelle des emplois à

plein temps n’est pas supérieure à 10, 50 ou à 250.

Seules les grandes entreprises sont tenues d’indiquer le nombre exacts

d’emplois à plein temps en moyenne annuelle dans le rapport annuel.

16. Emplois à plein temps

Le nombre d'emplois à plein temps en moyenne annuelle était supérieur à 10/50/250 au cours de l'exercice sous revue (ANNEE-1: NOMBRE).

Exemple :

Effectif du personnel

11. Annexe aux comptesd. Illustration des nouveautés (suite)

90

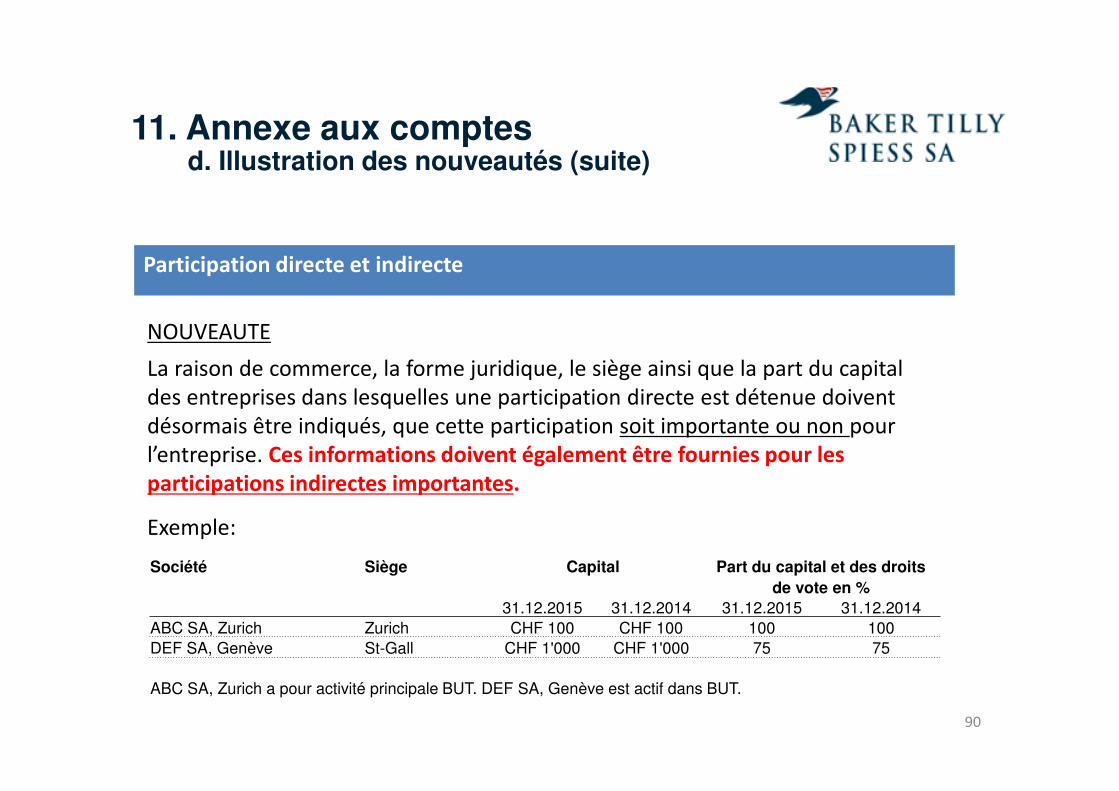

Participation directe et indirecte

NOUVEAUTE

La raison de commerce, la forme juridique, le siège ainsi que la part du capital

des entreprises dans lesquelles une participation directe est détenue doivent

désormais être indiqués, que cette participation soit importante ou non pour

l’entreprise. Ces informations doivent également être fournies pour les

participations indirectes importantes.

Exemple:

Société Siège Capital Part du capital et des droits

de vote en %

31.12.2015 31.12.2014 31.12.2015 31.12.2014ABC SA, Zurich Zurich CHF 100 CHF 100 100 100DEF SA, Genève St-Gall CHF 1'000 CHF 1'000 75 75

ABC SA, Zurich a pour activité principale BUT. DEF SA, Genève est actif dans BUT.

11. Annexe aux comptesd. Illustration des nouveautés (suite)

91

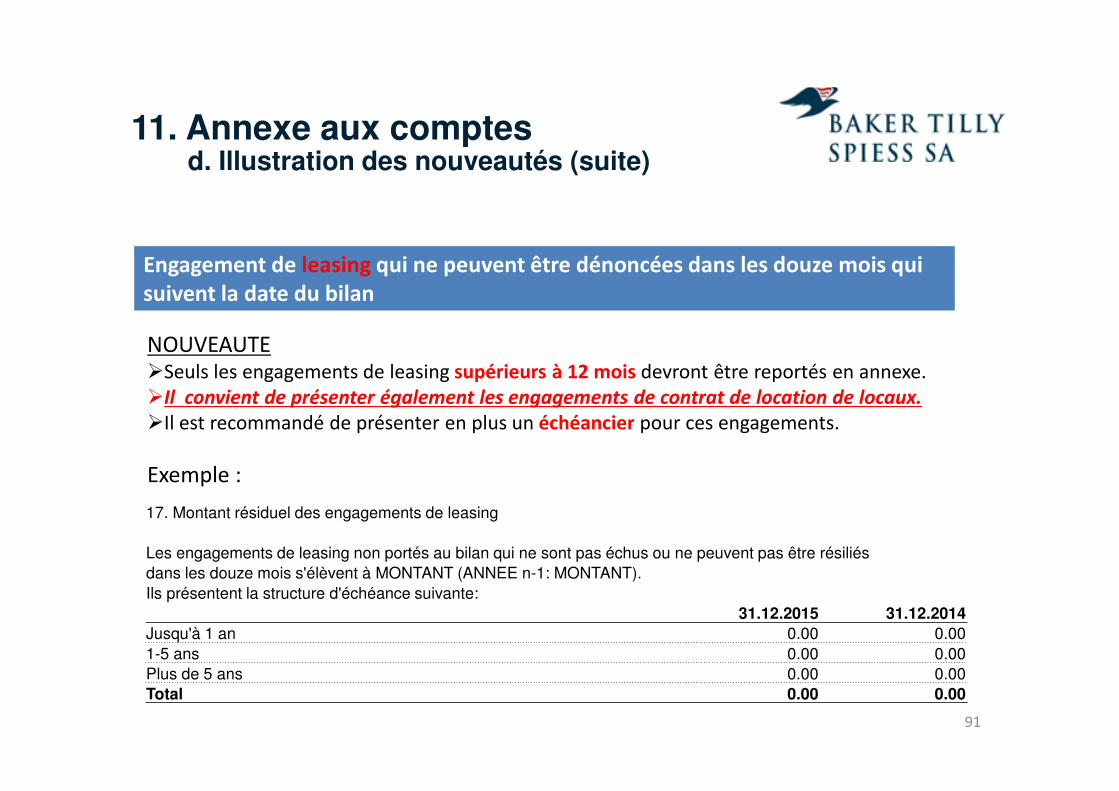

Engagement de leasing qui ne peuvent être dénoncées dans les douze mois qui

suivent la date du bilan

NOUVEAUTE�Seuls les engagements de leasing supérieurs à 12 mois devront être reportés en annexe.

�Il convient de présenter également les engagements de contrat de location de locaux.

�Il est recommandé de présenter en plus un échéancier pour ces engagements.

Exemple :

17. Montant résiduel des engagements de leasing

Les engagements de leasing non portés au bilan qui ne sont pas échus ou ne peuvent pas être résiliés dans les douze mois s'élèvent à MONTANT (ANNEE n-1: MONTANT).Ils présentent la structure d'échéance suivante:

31.12.2015 31.12.2014

Jusqu'à 1 an 0.00 0.001-5 ans 0.00 0.00Plus de 5 ans 0.00 0.00Total 0.00 0.00

11. Annexe aux comptesd. Illustration des nouveautés (suite)

92

Engagement conditionnel

Exemples:

�TVA due à des autres membres du groupe (imposition de groupe),

�Solidarité passive (société simple)

• Dettes des autres associés d’une société simple (consortium,

communauté de travail)

�Risques de procédures et litiges ouverts dont la probabilité de survenance est

plus improbable que probable.

21. Engagements conditionnels

DATE, une procédure a été entamée contre la Société en rapport avec une responsabilité du fait desproduits. La somme correspondante s'élève à MONTANT. Une décision devrait être rendue enpremière instance DATE. La Société part du principe que la plainte sera rejetée. Une provision a été constituée pour les coûts attendus.

Exemple:

11. Annexe aux comptesd. Illustration des nouveautés (suite)

93

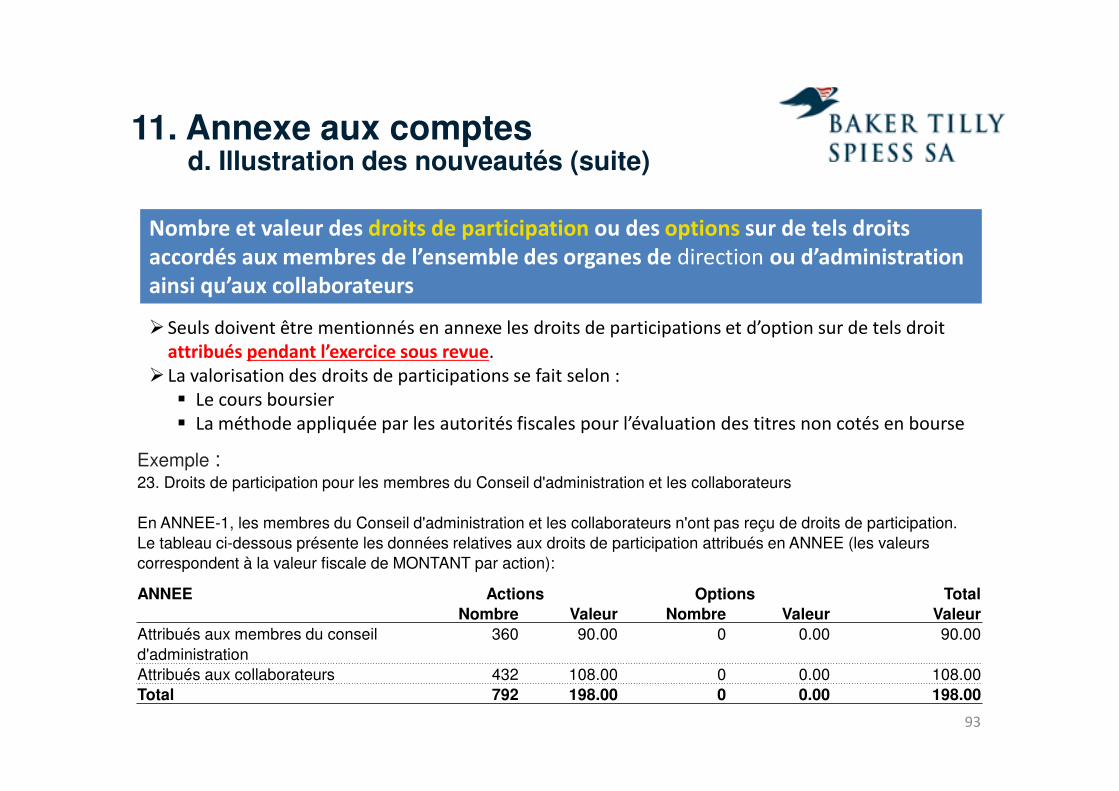

23. Droits de participation pour les membres du Conseil d'administration et les collaborateurs

En ANNEE-1, les membres du Conseil d'administration et les collaborateurs n'ont pas reçu de droits de participation. Le tableau ci-dessous présente les données relatives aux droits de participation attribués en ANNEE (les valeurs correspondent à la valeur fiscale de MONTANT par action):

ANNEE Actions Options Total

Nombre Valeur Nombre Valeur Valeur

Attribués aux membres du conseil 360 90.00 0 0.00 90.00 d'administrationAttribués aux collaborateurs 432 108.00 0 0.00 108.00 Total 792 198.00 0 0.00 198.00

Exemple :

� Seuls doivent être mentionnés en annexe les droits de participations et d’option sur de tels droit

attribués pendant l’exercice sous revue.

� La valorisation des droits de participations se fait selon :

� Le cours boursier

� La méthode appliquée par les autorités fiscales pour l’évaluation des titres non cotés en bourse

Nombre et valeur des droits de participation ou des options sur de tels droits

accordés aux membres de l’ensemble des organes de direction ou d’administration

ainsi qu’aux collaborateurs

11. Annexe aux comptesd. Illustration des nouveautés (suite)

94

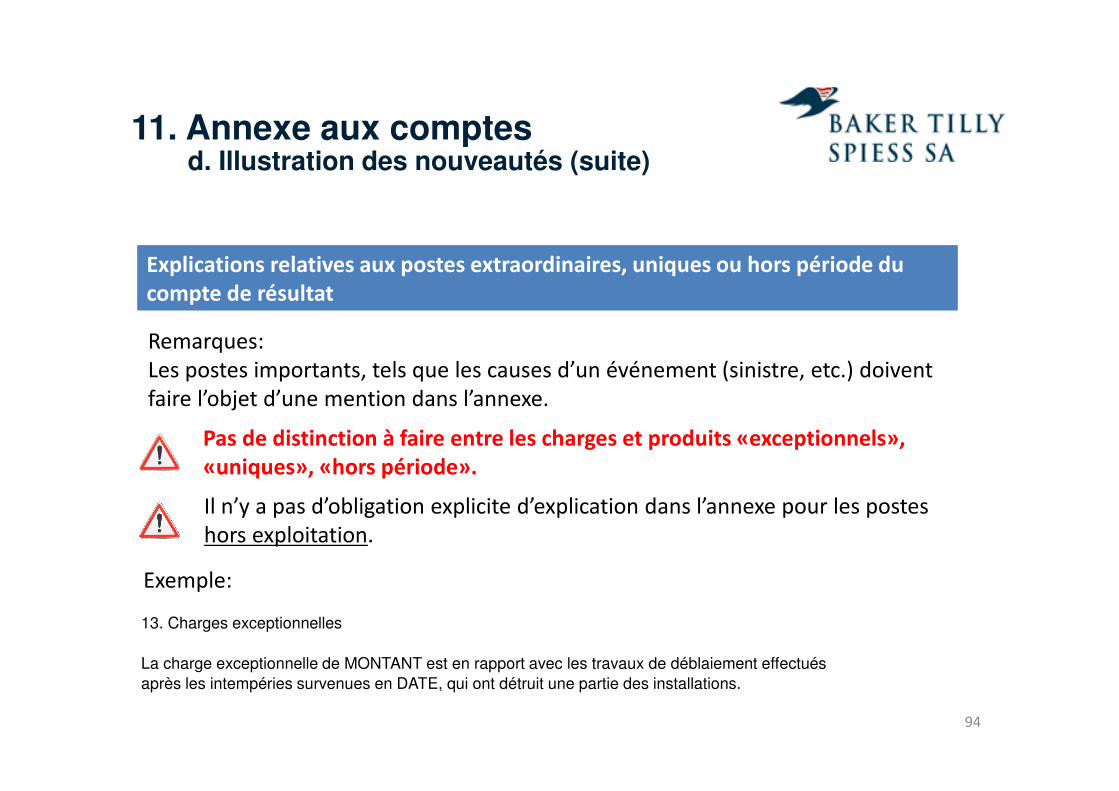

Explications relatives aux postes extraordinaires, uniques ou hors période du

compte de résultat

Remarques:

Les postes importants, tels que les causes d’un événement (sinistre, etc.) doivent

faire l’objet d’une mention dans l’annexe.

Il n’y a pas d’obligation explicite d’explication dans l’annexe pour les postes

hors exploitation.

Pas de distinction à faire entre les charges et produits «exceptionnels»,

«uniques», «hors période».

13. Charges exceptionnelles

La charge exceptionnelle de MONTANT est en rapport avec les travaux de déblaiement effectués après les intempéries survenues en DATE, qui ont détruit une partie des installations.

Exemple:

11. Annexe aux comptesd. Illustration des nouveautés (suite)

95

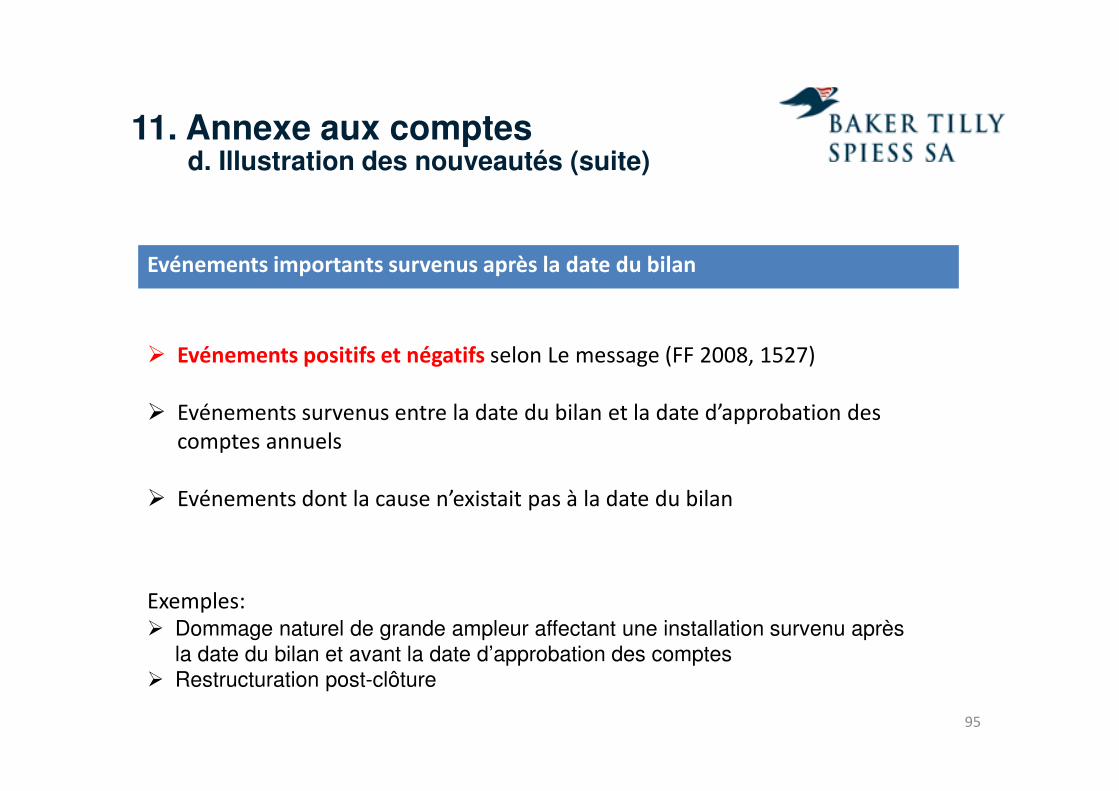

Evénements importants survenus après la date du bilan

� Evénements positifs et négatifs selon Le message (FF 2008, 1527)

� Evénements survenus entre la date du bilan et la date d’approbation des

comptes annuels

� Evénements dont la cause n’existait pas à la date du bilan

Exemples:

� Dommage naturel de grande ampleur affectant une installation survenu après la date du bilan et avant la date d’approbation des comptes

� Restructuration post-clôture

11. Annexe aux comptesd. Illustration des nouveautés (suite)

96

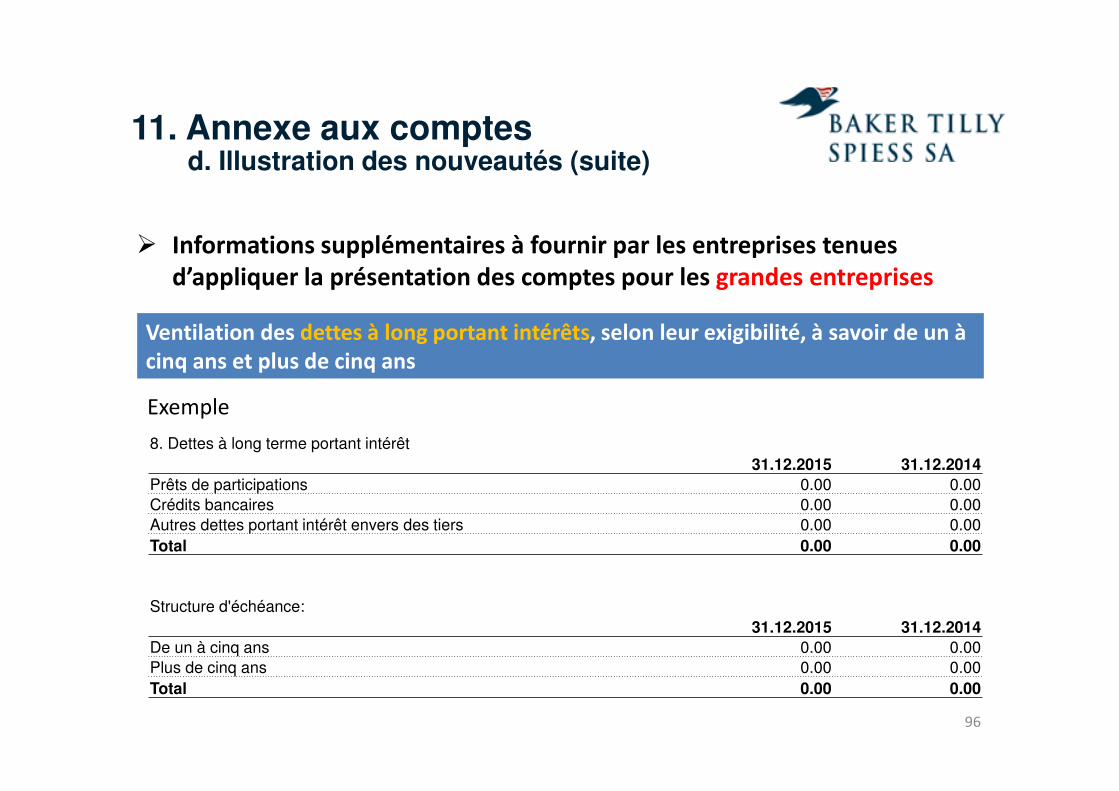

Ventilation des dettes à long portant intérêts, selon leur exigibilité, à savoir de un à

cinq ans et plus de cinq ans

� Informations supplémentaires à fournir par les entreprises tenues

d’appliquer la présentation des comptes pour les grandes entreprises

Exemple

8. Dettes à long terme portant intérêt31.12.2015 31.12.2014

Prêts de participations 0.00 0.00Crédits bancaires 0.00 0.00Autres dettes portant intérêt envers des tiers 0.00 0.00Total 0.00 0.00

Structure d'échéance:31.12.2015 31.12.2014

De un à cinq ans 0.00 0.00Plus de cinq ans 0.00 0.00Total 0.00 0.00

11. Annexe aux comptesd. Illustration des nouveautés (suite)

97

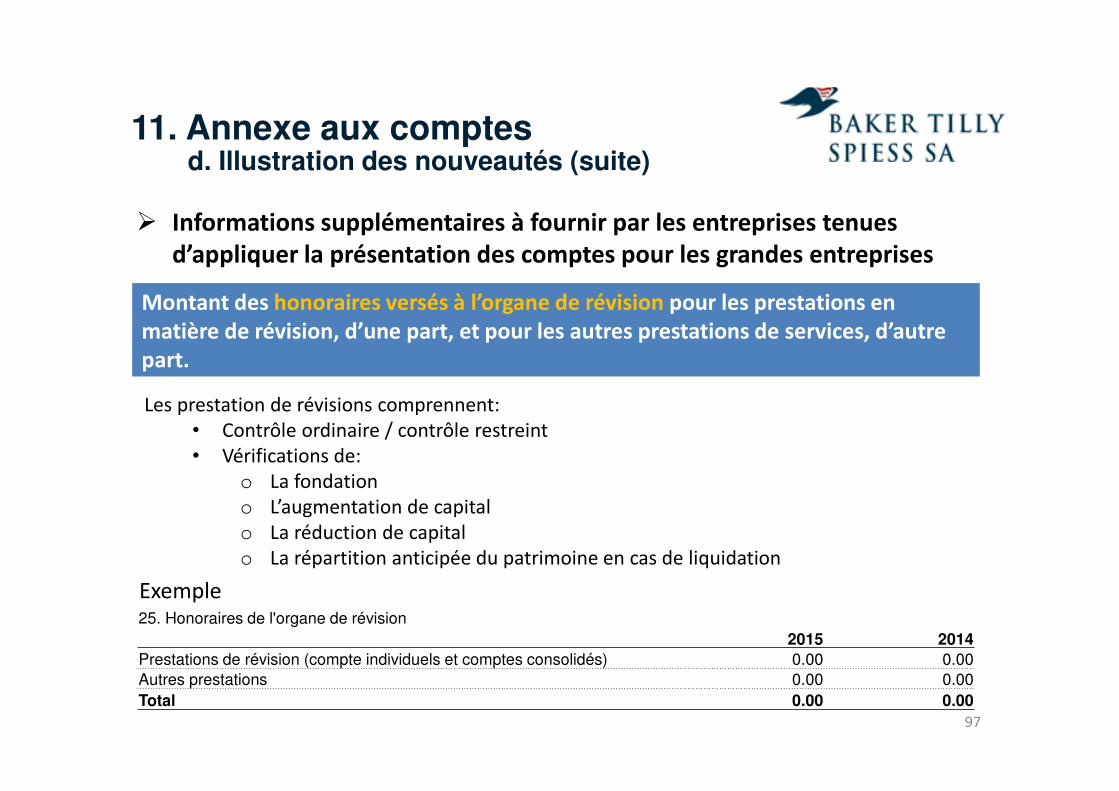

Montant des honoraires versés à l’organe de révision pour les prestations en

matière de révision, d’une part, et pour les autres prestations de services, d’autre

part.

Exemple25. Honoraires de l'organe de révision

2015 2014

Prestations de révision (compte individuels et comptes consolidés) 0.00 0.00Autres prestations 0.00 0.00Total 0.00 0.00

Les prestation de révisions comprennent:

• Contrôle ordinaire / contrôle restreint

• Vérifications de:

o La fondation

o L’augmentation de capital

o La réduction de capital

o La répartition anticipée du patrimoine en cas de liquidation

� Informations supplémentaires à fournir par les entreprises tenues

d’appliquer la présentation des comptes pour les grandes entreprises

11. Annexe aux comptesd. Illustration des nouveautés (suite)

98

Mentions non obligatoires selon le nouveau droit comptable

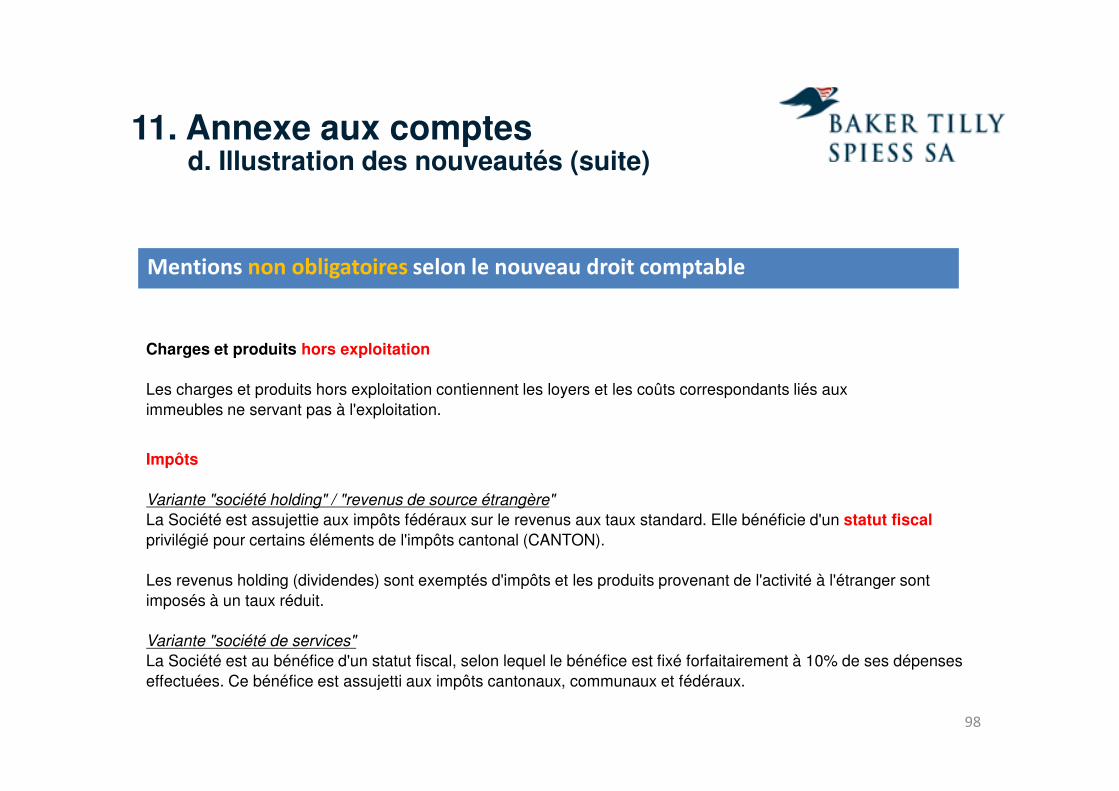

Charges et produits hors exploitation

Les charges et produits hors exploitation contiennent les loyers et les coûts correspondants liés auximmeubles ne servant pas à l'exploitation.

Impôts

Variante "société holding" / "revenus de source étrangère"

La Société est assujettie aux impôts fédéraux sur le revenus aux taux standard. Elle bénéficie d'un statut fiscal

privilégié pour certains éléments de l'impôts cantonal (CANTON).

Les revenus holding (dividendes) sont exemptés d'impôts et les produits provenant de l'activité à l'étranger sont imposés à un taux réduit.

Variante "société de services"

La Société est au bénéfice d'un statut fiscal, selon lequel le bénéfice est fixé forfaitairement à 10% de ses dépenses effectuées. Ce bénéfice est assujetti aux impôts cantonaux, communaux et fédéraux.

11. Annexe aux comptesd. Illustration des nouveautés (suite)

99

Mentions non obligatoires selon le nouveau droit comptable

Actifs et passifs fiduciaires non inscrits au bilan

La Société détient des biens à titre fiduciaire pour MONTANT (ANNEE-1: MONTANT)

11. Annexe aux comptesd. Illustration des nouveautés (suite)

100

12. Principes comptables appliqués

12. Principes comptables appliqués

� Fournir des informations qui sont importantes pour la compréhension des états financiers

� Principes comptables qui ne sont pas prescrits par la Loi (choix, évaluations, …)

� Manuel Suisse d’Audit : liste (stocks, travaux en cours, revenue recognition, valeurs du marché, actions propres, monnaies étrangères, leasing, hedge, share based compensation, changements de principes comptables appliqués) – MSA 2014 page 281

� Principes comptables qui sont matériels� Parties liées et organes

101

102

13. Constitution de réserves latentes

• Art. 958 al. 1 CO, les comptes doivent présenter la situation économique de l’entreprise de façon à ce qu’un tiers puisse s’en faire une opinion fondée.

• Constitution de RL importante ? Fausse image?• 10 % de bénéfice ?• Mais :

� La constitution de RL expressément autorisée par la Loi (art.960a al.4 CO)� Même le maintien de provisions non nécessaires y est stipulé (art. 960e al.3 chiffre 4

CO)� Aucune mention d’une présentation de montants de RL constituées dans la Loi

• True & fair view pour les très grandes sociétés

→ Pas besoin de présenter la constitution de RL pour les sociétés ≠très grandes sociétés

103

13. Constitution de réserves latentes (RL)

104

14. Conclusions

Merci de votre attention!

Des questions ?

105

Dominik Spiess

Associé, Président du Conseil d’administration chez Baker Tilly Spiess SAMSc HEC, Expert-comptable diplômé[email protected]

Raymond Bühlmann

Senior Manager chez Baker Tilly Spiess SA Expert-comptable diplômé[email protected]

Baker Tilly Spiess SA Baker Tilly Spiess SA Genève Lausanne

Rue du 31-Décembre 47 Rue Mauborget 121207 Genève 1005 LausanneT +41 22 718 41 41 T +41 21 323 16 [email protected] [email protected] www.bakertillyspiess.ch