GB2A - FINANCEMENT DE PROJETS - 2018.05 - … · L’allocation des risques et l’optimisation du...

38

« Le montage et le financement de projets : méthodologie et outils d’analyse » 1 26 MAI 2018

Transcript of GB2A - FINANCEMENT DE PROJETS - 2018.05 - … · L’allocation des risques et l’optimisation du...

« Le montage et le financement de projets : méthodologie et outils d’analyse »

1

26MAI2018

GB2A AVOCATS

Le cabinet GB2A Avocats se compose de 4 départements : • Département Droit Public des Affaires – Immobilier• Département Droit bancaire et Financement de projet• Département Droit des Affaires et Droit Social• Département Affaires Internationales.

Ses références multiples en font un cabinet reconnu et apprécié pour sescompétences et la qualité de ses interventions.

Réparti sur le territoire français avec ses six bureaux, le cabinet d’avocats GB2A estaussi en étroite collaboration avec de nombreux correspondants à l’international

Depuis sa création, l’équipe du cabinet d’avocats GB2A a d’ores et déjà réalisé etaccompagné plus d’une soixantaine de montages types PPP.

2

GB2A FINANCE

La société par actions simplifiée GB2A FINANCE (anciennement nommée JURISTATIS),

filiale de GB2A, est spécialisée dans le conseil économique et financier.

Les missions de GB2A FINANCE s’échelonnent de la phase amont d’un projet (de construction, de transfert de compétences, de

transfert de gestion), à la phase de passation et de négociation des contrats, à la phase d’évaluation et de suivi.

Ses trois principales missions sont la modélisation financière, la structuration financière et l’analyse des risques

Le rayonnement international de GB2A FINANCE a été renforcé depuis 2017 avec l’intégration des compétences du cabinet « EUDOXIA Conseil ».

Avec un bureau au Maroc (Rabat), GB2A FINANCE bénéficie d’un réseau d’expertises international et particulièrement en Afrique, en lien avec le

département Affaires Internationales du groupe GB2A.

3

4

1 Présentationdufinancementdeprojet1.Financementdeprojetvsautrestypedefinancement2.Lesdifférentsrisques3.Lessecteursprivilégiésdufinancementdeprojet

2 Lamiseenplaceduplandefinancement1.Lesdifférentstypesd’investissement2.Lesparticularitésdechaquemodedefinancement3. Lesdifférentsprêteurspotentiels4.Lesgarantiesetsûretés

3 Lacontractualisation1.Lecontratprincipal– focussurquelquesclauses2.Lescontratsannexes

DÉROULÉ

5

INTRODUCTIONPourquoi cette formation ?

èMieux comprendre et maitriser les différentes techniques de financement desprojets d’investissements publics

Définition du financement de projet:

Le financement de projet ou project finance se définit comme :

• une technique de financement du développement, de la construction, ainsi que del’exploitation d’un ouvrage ou d’un service public ou privé ; et

• un financement sans recours contre les promoteurs du projet ou les sponsors, où ladécision d’accorder le crédit est prise sur le fondement des performances futuresd’un projet unique d’une durée limitée. Ces deux éléments distinguent lefinancement de projet des autres techniques voisines (financement « corporate » etfinancement « d’actifs »).

Pour les besoins du projet, une société ad hoc est généralement constituée, c’est cequ’on appelle la « société de projet », dont l’objet de est de concevoir, de construire etd’exploiter le projet.

6

INTRODUCTIONCette structure de financement est donc « sans recours », puisqu’en cas de défaillancede la société de projet, les prêteurs n’ont, en principe, pas de recours contre lespromoteurs du projet pour obtenir le remboursement des montants prêtés.

On parle de financement de projet lorsque la décision d’accorder le crédit est priseexclusivement en considération des performances futures et revenus prévisionnels duprojet, lesquels doivent donc permettre d’assurer le service de la dette.

Le financement d’un projet nécessite de déterminer en amont:• Les contours du projet de manière précise• Les capacités économiques du projets (coûts, recettes, avantages économiques,…)• La détermination des risques inhérents au projet• Les différents types d’investissement envisagés (fonds propres, dettes, subvention…)• Les contributeurs potentiels (privés, institutionnels)• Les garanties et sûretés envisageablesLorsque ces éléments sont identifiésè mise en œuvre financement avec contrat(s) deprêt(s) sous-jacent(s). Ce « contrat » doit prendre en compte les besoins del’emprunteur tout en répondant à certaines exigences du ou des prêteurs è travaild’analyse et capacité de négociation requis.

I. Présentationdufinancementdeprojet

7

8

1.Financementdeprojetvsautrestypesdefinancement

Le financement de projet est une technique de financement dont l’analyse etla structuration (montants, durées, garanties…) sont centrées, non surl'emprunteur, mais sur un projet dont les flux de trésorerie provenant del'exploitation assureront le remboursement, et dont les actifs pourrontconstituer les garanties.

Elle repose sur la seule rentabilité du projet et est motivé par le désir despromoteurs d'exclure ou de limiter les risques au delà de l'investissementnécessaire à la réalisation de ce projet.

Cette technique induit des constantes.

9

2.Lastructurationetl’analysederisquesenfinancementdeprojet

1) Pyramidedefinancementdeprojet(fondspropres/quasifondspropres/dettes/subventions)enfonctiondesrisquesetdelarentabilité

Lesparamètresutiliséspourdimensionnerunprojetsont:

Ø Lesratiosd’endettement:§ Le ratio annuel de couverture de la dette ou « ADSCR » : cash-flows générés sur la période,

rapportésauxcoûtsdefinancement(fraisfinanciers+principal)§ Le « LLCR » ou Loan Life Cover Ratio : somme des cash-flows générés sur la durée de

remboursementduprêt,actualisésaucoûtdeladette,rapportéeàl’encoursdedette.§ Le«PLCR»ouProjectLifeCoverRatio:mêmecalculqueleLLCR,maissurladuréeduprojet.Cesratiosdonnenttouslamargedesécuritéaveclaquelleladetteseraremboursée.

Ø Lesmesuresderentabilité:§ Le«TRI»actionnaire:mesuredelarentabilitédescapitauxengagés,surladuréedevieduprojet,

sanshypothèsedesortie.§ Le«yield»:rentabilitéannueldel’investissement,pourl’investisseurenfondspropres,important

pourlesinvestisseursinstitutionnels.

10

2.Lastructurationetl’analysederisquesenfinancementdeprojet

2) Analyse des risques = élément central en financement de projet

La technique du financement de projet repose en partie sur l’identification et larépartition des risques

§ Transfert des risques : la société de projet, au centre de la structurecontractuelle qui matérialisent les engagements des différents intervenants,transfert la majorité des risques aux autres acteurs du projet (acteurs au titrede la construction et la maintenance, personnes publiques, actionnaires). Larépartition des risques entre les différents intervenants doit satisfaisante pourque le projet soit « bancable »

§ Principes directeurs de l’allocation des risques : (i) tout risque doit être portépar la partie la mieux à même de l’assumer, (ii) l’allocation du risque au meilleurcoût (un point de vue global est nécessaire, et non pas isolé), (iii) un risque doitpourvoir être assumé financièrement par la partie à qui il est transféré

11

2.Lastructurationetl’analysederisquesenfinancementdeprojet

§ Les risques résiduels de la société de projet : des risques résiduels ne peuventêtre acceptés par la société de projet que s’ils sont correctement budgétés etsi des ressources leur ont été allouées. Ce point va dépendre de lacapitalisation de la société de projet.

§ Le risque de mise en place du financement: Par essence, ce risque estconservé par la société de projet puisque dans la grande majorité des cas lefinancement est logé au sein d’une structure ad hoc. Ce risque rejoint leprincipe plus général de l’équilibre prévisionnel entre les emplois et lesressources.

Dans les montages relatifs à des projets publics lorsque le partenaire privé a lamaîtrise d’ouvrage, ce denier est en charge de la mise en place dufinancement.

3) Intérêt du financement de projet : diminuer les coûts de financement et/ouisoler les risques

12

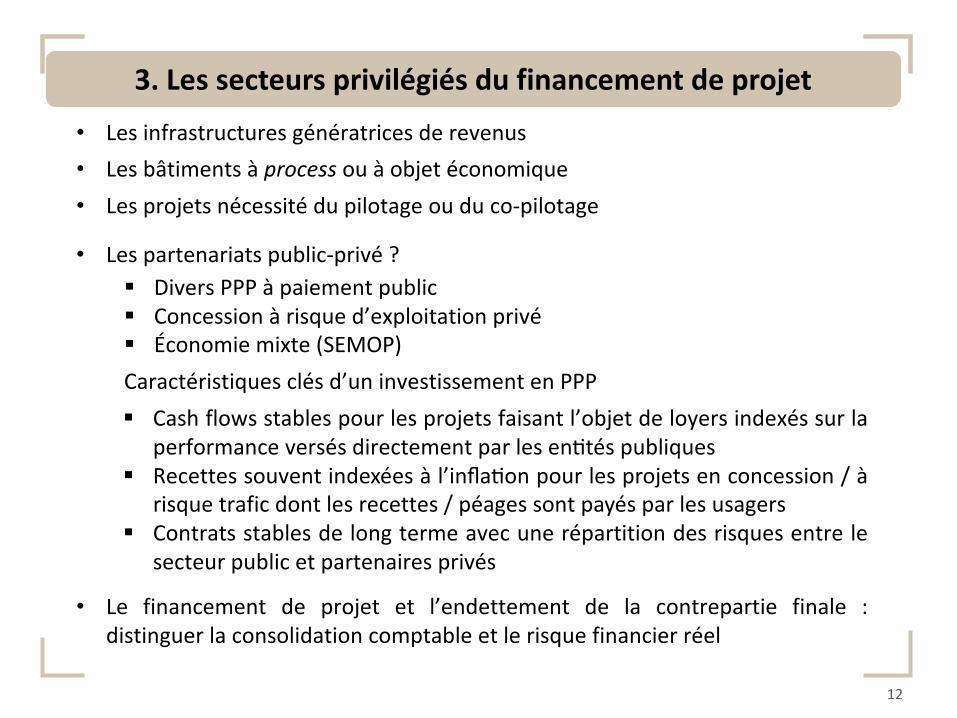

3.Lessecteursprivilégiésdufinancementdeprojet

• Lesinfrastructuresgénératricesderevenus• Lesbâtimentsàprocessouàobjetéconomique• Lesprojetsnécessitédupilotageouduco-pilotage

• Lespartenariatspublic-privé?§ DiversPPPàpaiementpublic§ Concessionàrisqued’exploitationprivé§ Économiemixte(SEMOP)Caractéristiquesclésd’uninvestissementenPPP§ Cashflowsstablespourlesprojetsfaisantl’objetdeloyersindexéssurla

performanceversésdirectementparlesenmtéspubliques§ Recettessouventindexéesàl’inflamonpourlesprojetsenconcession/à

risquetraficdontlesrecettes/péagessontpayésparlesusagers§ Contratsstablesdelongtermeavecunerépartitiondesrisquesentrele

secteurpublicetpartenairesprivés

• Le financement de projet et l’endettement de la contrepartie finale :distinguerlaconsolidationcomptableetlerisquefinancierréel

II. Lamiseenplaceduplandefinancement

13

14

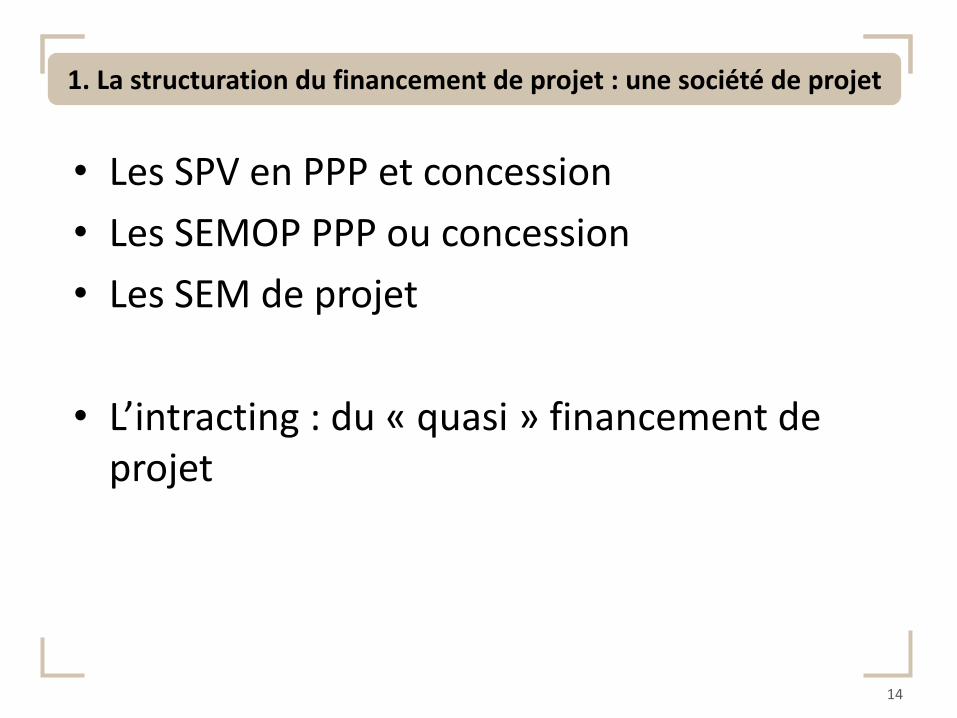

1.Lastructurationdufinancementdeprojet:unesociétédeprojet

• LesSPVenPPPetconcession• LesSEMOPPPPouconcession• LesSEMdeprojet

• L’intracting :du« quasi »financementdeprojet

15

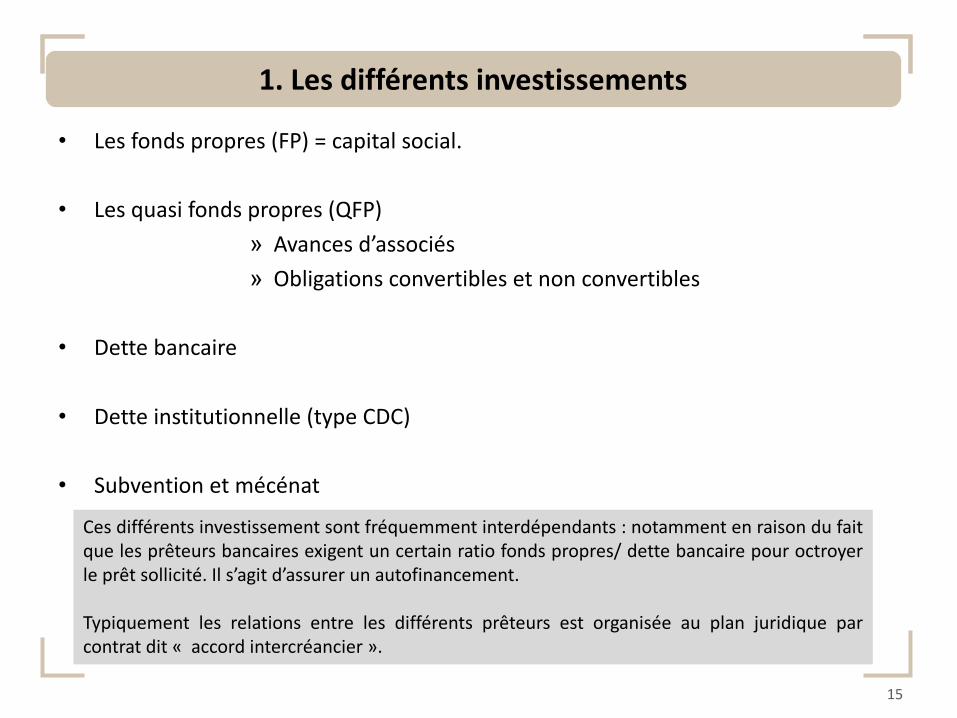

1.Lesdifférentsinvestissements

• Lesfondspropres(FP)=capitalsocial.

• Lesquasifondspropres(QFP)» Avancesd’associés» Obligationsconvertiblesetnonconvertibles

• Dettebancaire

• Detteinstitutionnelle(typeCDC)

• Subventionetmécénat

Ces différents investissement sont fréquemment interdépendants : notamment en raison du faitque les prêteurs bancaires exigent un certain ratio fonds propres/ dette bancaire pour octroyerle prêt sollicité. Il s’agit d’assurer un autofinancement.

Typiquement les relations entre les différents prêteurs est organisée au plan juridique parcontrat dit « accord intercréancier ».

16

2.Lesparticularitésdechaquemodedefinancement

FP(fondspropres)• Risque:100%• Rémunération:dividendes(donctauxderendementinterne(ci-après

« TRI »))• Participationàlagouvernancedelasociétéemprunteuse:oui,eten

fonctiondunombredetitresdétenus.

Dettebancaire• Risque:faibleparcequelesbanquesdemandent100%degarantiesen

général• Rémunération:plusfaiblequeQFP(1,5%contreQFPentre4et8%)• Rangsénior• Participationàlagouvernancedelasociétéemprunteuse:NON

Detteinstitutionnelle(typeCDC)• Risque:faibleparcequelesinvestisseursinstitutionnelsdemandent

100%degarantiesengénéral• Participationàlagouvernancedelasociétéemprunteuse:NON

17

2.Lesparticularitésdechaquemodedefinancement

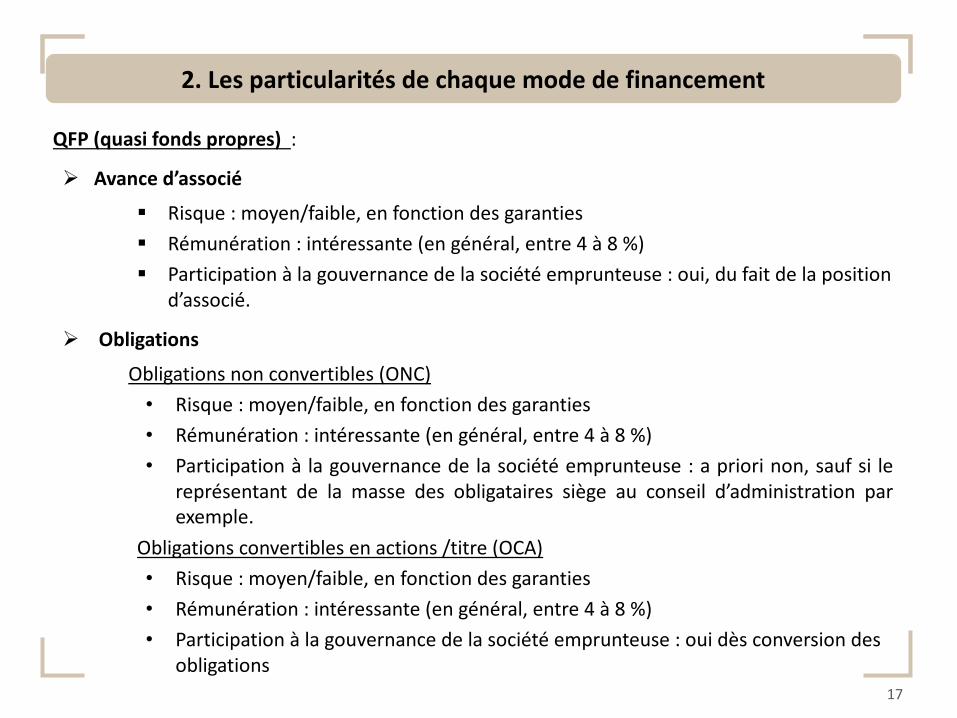

QFP(quasifondspropres):

Ø Avanced’associé

§ Risque:moyen/faible,enfonctiondesgaranties§ Rémunération:intéressante(engénéral,entre4à8%)§ Participationàlagouvernancedelasociétéemprunteuse:oui,dufaitdelaposition

d’associé.

Ø Obligations

Obligationsnonconvertibles(ONC)• Risque:moyen/faible,enfonctiondesgaranties• Rémunération:intéressante(engénéral,entre4à8%)• Participation à la gouvernance de la société emprunteuse : a priori non, sauf si le

représentant de la masse des obligataires siège au conseil d’administration parexemple.

Obligationsconvertiblesenactions/titre(OCA)• Risque:moyen/faible,enfonctiondesgaranties• Rémunération:intéressante(engénéral,entre4à8%)• Participationàlagouvernancedelasociétéemprunteuse:ouidèsconversiondes

obligations

18

2.Lesparticularitésdechaquemodedefinancement

L’allocationdesrisquesetl’optimisationdu“gearing”

Ø Lerisquedeconstruction:§ Prixfixeforfaitaire,incluantlesrévisionsdeprix§ Pénalitésimposéesauconstructeurencasderetardfautif§ Plafondglobalderesponsabilitésuffisant.

Ø Lerisqueenopération:§ Contratd’exploitamonconfiéàuntiers§ Lienentreduréeducontratd’exploitationetmaturitédeladette§ Maintenancelourdebudgétée,voiresous-traitée.§ Volumed’“offtake”àbienmesurer/anticiper:c’estlasourcedescashflows

Ø Lesrisquesfinanciers:§ Risquedetauxàéliminerenconstructionetenexploitation§ Lecaséchéant,couverturedesrisquesdechange§ Adéquationàdémontrerdel’indexationdesrevenusetdescouts.

19

3.Lesdifférentsprêteurs

1.Lesprêteursprivés

1) Ex.Banques« classiques »:

2) Fonds d’investissement: En fonction de l’objet du projet, la nature des investisseurs va différer.

Ø Capital – risques (ou « venture capitalists »)Société concernée : sociétés non cotéesDurée investissement: court terme (souvent, inférieur 5 ans).Période concernée : lors du démarrage du projetObjectif : participer financièrement au développement d'entreprises innovantes à fort potentiel decroissance et de réaliser une plus-value substantielle lors de la cession de ses titresRisque : risque technologique souvent élevé.

Ø Capital –investissementSociété concernée : petites et moyennes entreprise généralement non cotéesDurée investissement: long termeObjectif : permet de financer leur démarrage, leur croissance, leur transmission, parfois leurredressement et leur survie.Risque : risque moyen

20

3.Lesdifférentsprêteurs

Ø Brownfield :§ Société concernée : sociétés non cotées§ Durée investissement: long terme§ Période concernée: sur projet/ infrastructures existante / investissement qui interviennent pendant les

phases d’expansions et de croissance (exclu phase de création). Reprise d’investissements Greenfield§ Risque : risque moyen

Ø Greenfield :§ Société concernée : sociétés non cotées§ Durée investissement: court terme (souvent, inférieur 5 ans).§ Période concernée: projet qui débute / infrastructure non existante§ Risque : risque technologique souvent élevé.• Capital transmissions: lorsqu'une société doit financer son acquisition par une ancienne, ou une

nouvelle équipe, elle peut recourir à des opération de LBO. Cette opération d'acquisition consiste àacquérir la totalité d'une société rentable par le biais d'une holding. Cette société holding finance lerachat de la société en ayant recours à l'endettement bancaire remboursable par la société achetée.Cela permet d'augmenter la rentabilité des capitaux propres.

• Capital retournement : les fonds spécialisés dans le capital retournement apportent à une entrepriseen difficulté ou en perte de vitesse des capitaux et des moyens humains. Ces deux éléments sontessentiels pour la mise en place d'un plan de redressement de la société. En échange, le fonds acquiertgénéralement une part de la société en difficulté.

3) Associésd’unesociété:souslaformed’uneavanced’associé

4) Obligataires:souscriptiond’obligations

21

3.Lesdifférentsprêteurs

2.LesPrêteursinstitutionnels

• Caisse des dépôts et consignations: fonds pour le développement/ création dessociétés. N’investit qu’en QFP.

• BpiFrance: prêt, financement, garantie

• BDCE (Banque de Développement du Conseil de l’Europe) : soutien financier auxmicros petites et moyennes entreprises (MPME). Seule banque multilatérale dedéveloppement européenne à vocation entièrement sociale.

• FEI (Fonds européen d’investissement): octroie des fonds aux PME au moyend'instruments de capital-risque.

• Fonds structurels et d’investissement octroyés par la Commission Européenne

Ex: Fonds structurels et d'investissement européens (fonds ESI): Prêts, garanties,financements en fonds propres ou subventions aux entreprises

22

4.Lerecoursàdesgarantiesetsûretés

1.Lesdifférentesgarantiesdel’emprunteur

Ø Garantiesoctroyables parl’emprunteur

• Lenantissementdevaleursmobilièresetdecomptetitreassocié,del’articleL.211-20duCodemonétaireetfinancier

• Lenantissementdecréancesdedroitcommun,del’article2355duCodecivil• Legageavecousansdépossessiondel’article2333duCodecivil• L’hypothèquedel’article2393duCodecivil• Lacessiondecréanceprofessionnelledite«cessionDailly»,del’articleL.313-23

duCodemonétaireetfinancier• Legage-espècesdesarticle2333etsuivantsduCodecivil• Lenantissementdesoldesdecomptebancaire,del'article2360duCodecivil.

Ø Garantiesoctroyables parlestiers• Lagarantieautonomeàpremièredemande,del’article2321duCodeCivil:parune

banqueouunesociétémèreàsafilialeengénéral• Lacaution,del’article2288duCodecivil:paruntiersàl’emprunteur

23

4.Lerecoursàdesgarantiesetsûretés2.Lesgarantiesoctroyables parlespersonnespubliquesIl s’agit de la garantie d’emprunt ou du cautionnement mentionnés par le code général des collectivités territoriales(L.2252-1 à L.2252-5 du CGCT),

Ces garanties d’emprunt/cautionnement sont strictement encadrés :

§ Application de ratios prudentiels dans le but de limiter les risques:

Ø Plafonnement pour la collectivité : Une collectivité ou établissement ne peut garantir un montantsupérieur à 50% du montant total de ses recettes réelles de fonctionnement.

Ø Plafonnement par bénéficiaire :Le montant des annuités garanties ou cautionnées au profit d’un mêmedébiteur ne doit pas être supérieur à 10% du montant total susceptible d’être garanti.

Ø Division du risque : garantie maximale de 50 % du montant total du prêt par une ou plusieurs collectivités(maximum 80 % sur un emprunt portant sur des opérations d’aménagement (articles L 300-1 à L300-4 ducode de l’urbanisme)).

Cette garantie d’emprunt peut s’appliquer au principal comme aux intérêts, frais etc.Elle peut garantir tout emprunt bancaire comme obligataire.

§ Attention à la notion d’aides d’état (article 107 et 108 du TFUE) ex: la garantie de pertes financières d’uneSEML constitue une aide directe illégale (CE, 6 novembre 1995, Commune de Villenave-d’Ovro, n° 145955 ).

è Communication de la Commission sur l'application des articles 87 et 88 du traité CE aux aides d'État sous formede garanties définit les conditions dans lesquelles une garantie n’est pas une aide d’Etat au sein du TFUE,

24

III. Lacontractualisation

25

1.Lecontratprincipal

L’une des caractéristique d’un financement de projet est le faisceau de contrats qui convergentvers un centre : la société de projet.

Naturellement, la mise en œuvre du financement passe par la contractualisation.

En fonction du type d’investissement, ce contrat prendra une forme distincte : contrat de prêt/contrat de souscription des obligations / contrat d’apport en fonds propres ou simplementsouscription à une augmentation de capital.

Dans tous les cas, les objectifs de négociation pour la société débitrice sont les mêmes :conclure une ou des conventions à des conditions financières intéressantes, qui ne soient pasexcessivement contraignantes dans leur exécution, et qui soient renégociables et sécurisantes.

Plusieurs types de clauses :

§ Clauses particulières : clause prenant en compte les spécificités du projet / grande marge demanœuvre dans la négociation des ces termesè La plus grande attention doit être portée àces clauses.

§ Clauses standards : clauses identiques insérées de manière automatique pour les mêmescontrats types /marge de négociation moindre. En fonction du niveau de risque qu’ellesimpliquent, il convient d’en faire des points de négociation importants ou non.

26

A.Lesclausesimportantesànégocier

§ Déclarations et engagements de l’emprunteur

§ Les cas d’exigibilité / cas de défauts :• C’est l’une des clauses les plus importantesè a pour objet de définir

les situations qui permettent au prêteur d’exiger le remboursementimmédiat (anticipé) du prêt, et / ou la révocation des lignes de créditnon encore utilisés,

• le recours à la notion de défaut permet aux prêteurs d’anticiper lamodification du profil de risque de l’emprunteur

• Il convient distinguer les cas de défaut et les cas de défaut potentiel :distinction permet d’attacher des effets juridiques propres à chaquecas

• L’effet spécifique attaché aux cas de défaut n’est jamais automatique,mais reste une option pour les prêteurs que ce derniers pourrontchoisir d’exercer ou pas

• La détermination des événements générateurs d’un cas de défaut esttributaire de l’allocation des risques acceptés par les prêteurs

• Il faut tenter d’atténuer la portée d’un événement déclencheur d’uncas de défaut, par exemple en proposant de convenir d’un délai degrâce en vue de régulariser la situation

27

A.Lesclausesimportantesànégocier

§ Clause de refinancement: pour pallier aux évènements extérieurspouvant impacter les taux d’intérêts

§ Garanties

§ Indemnité en cas de remboursement anticipé

§ Conditions suspensives : Plusieurs clauses de conditions suspensivespeuvent être présentes, selon la phase du contrat :

• CP’s pour la signature du contrat

• CP’s pour l’entrée en vigueur du contrat

• CP’s pour le tirage des fonds

§ Commission de non-utilisation, indemnités de retard

§ Délais d’utilisation des fonds

28

B.Lesclausesstandardsdifficilementnégociables

§ Clauses relatives aux changement législatifs / règlementaire => les coûts additionnelspèsent en général uniquement sur l’emprunteur

§ Titrisation/droitduprêteurdecéderlecontrat

§ Clausedeséniorité(rangetsubordination)

§ Clausesurl’utilisationdesdonnées/loiinformatiqueetliberté

§ Juridiction

è Toujours tenter de négocier ces clauses dans la limite du raisonnable (et en fonction dutemps imparti pour conclure) quand bien même la marge de manœuvre est faible.

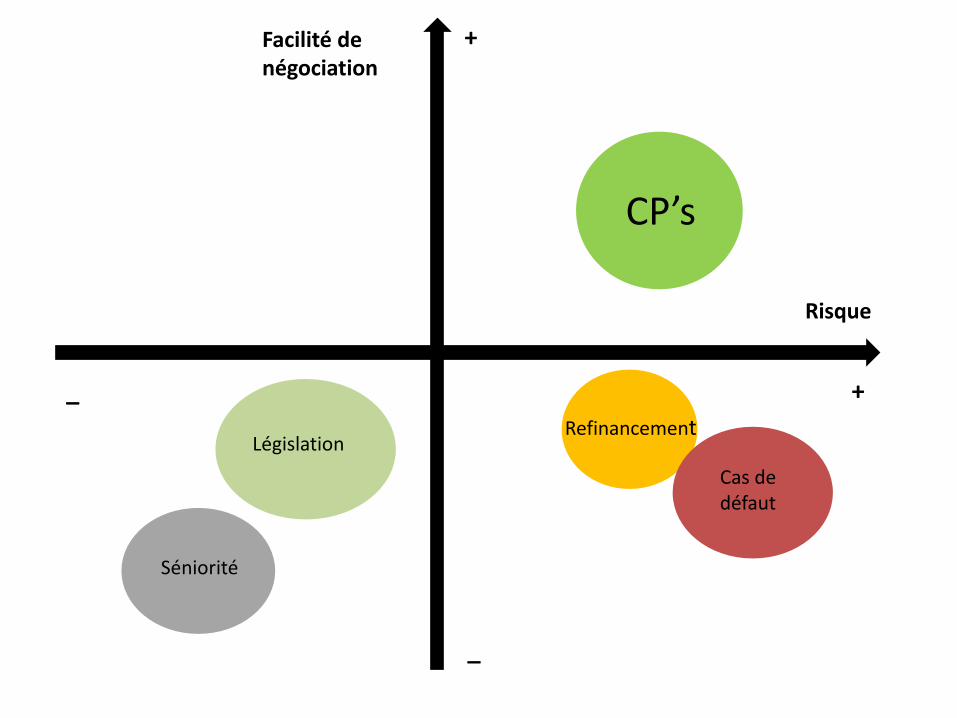

Facilitédenégociation

Risque

Casdedéfaut

Refinancement

CP’s

Séniorité

+

_

+_

Législation

30

2.Lescontratsannexes

§ Lesgarantiesetsûretés

• L’importancedesgarantiesetsûretésestaccruedanslefinancementdeprojet(absencederecourscontrelespromoteursduprojet)

• Prêteurss’assurentalorsqu’ilsdisposentd’undroitpréférentiel,voireexclusif,surlesactifsduprojet

• Sûretésayantobjet« défensif »ou« offensif »

• Sûretésréellesetpersonnelles

§ L’accordintercréancier

• Lefinancementdeprojetsupposesouventl’interventiond’unepluralitédeprêteurs

• Lesprêteurssontbénéficiairesensembledesecurity package

• L’accordintercréancierapourobjectifdefixerlesrèglesselonlesquelleslessûretésvontêtreréaliséespourlecomptedeleursbénéficiaires

• Ildétermineaussil’ordresuivantlequelleproduitdelaréalisationdessûretésserarépartientrelescréanciersprioritaires,ettouteslespartiesfinancières,lesurpluss’ilexisteétantrestituéàlasociétédeprojet

• Lerisquedesurvenanced’uneactionindividuelledenatureàcompromettrelesprévisionsdelamajoritédesprêteursestéliminé

31

4.L’impactdumontagepourlacontrepartiepublique

§ Recours

§ Garanties

§ Casdedéfautetconséquences(cascadedescashflow)

32

DESQUESTIONS?

Principales Références

33

Projet ARCHADE

Mission de conseil et assistance pour la réalisation d’un centre de

recherche en radiothérapie non conventionnelle. Structuration

de projet, coordination des conseils juridiques et financiers, rédaction des contrats projet et de la documentation financière

CHIFFRES CLÉS

Opération de 120 millions d’eurosOuverture en 2018

GB2A AVOCATS et GB2A FINANCE ont participé au montage juridique et financier d’un projet d’envergure, le nouveau Centre

européen de traitement, de recherche et d’hadronthérapie ARCHADE.Ce centre unique en Europe ouvrira en 2018.

FINANCEMENT DE PROJET I PROJET INNOVANT I LEVEE DE FONDS34

Mayotte Channel GatewayPort de Longoni

Mission de conseil emprunteur pour Mayotte

Channel Gateway dans le cadre d’une levée de fonds et structuration du financement

relatif à la DSP du port de Mayotte

CHIFFRES CLÉS

Opération de 120 millions d’eurosSurface : 11 700m2 Ouverture en 2018

Le port de commerce de Longoni est un port français et européensitué au centre du Canal du Mozambique.

Il bénéficie d'une stabilité politique, économique et sociale, répondant aux normes internationales.

DSP I SECTEUR PORTUAIRE I ACCOMPAGNEMENT STRATEGIQUE

35

EIFFAGE Plan Campus Nancy

Mission de conseil juridique dans le cadre d’un contrat de

partenariat relatif à la réalisation du Pôle Biologie

Sant à Nancy

CHIFFRES CLÉS

Opération de 52 millions d’euros

Surface : 14 900 m2

Ouverture prévue en 2018

Eiffage Concessions a signé un nouveau contrat de partenariat public-privé avec l’Université de Lorraine dans le cadre du plan Campus

CONTRAT DE PARTENARIAT I PROJET INNOVANT 36

Gironde Numérique

Conseil du syndicat mixte pour la réalisation d’une

infrastructure haut débit de communications

électroniques en contrat de partenariat

CHIFFRES CLÉS

Durée de contrat de partenariat : 20 ans

15 mois de travaux

83,5 millions d’euros d’investissement

Gironde Numérique est une structure publique qui fédère le Département de la Gironde et 36 Communautés de communes et

Communautés d’agglomération ainsi que le Conseil Régional d'Aquitaine et Bordeaux Métropole. Cette structure cherche à améliorer l’accès aux

communications haut débit, et l’accès des zones à faible débit

CONTRAT DE PARTENARIAT I COMMUNICATIONS RESEAUX HAUT DEBIT 37

SIEGE SOCIAL :

7, place Gardin | BP 50309 | 14015 CAEN Cedex 1

Tél : 02 31 29 19 80 | Fax : 02 31 37 22 80 | [email protected]

www.gb2a.fr

@Groupe_GB2A

GB2A

38