L’ADHÉSION DE LA TURQUIE À L’UNION EUROPÉENNE EST-ELLE LÉGITIME ?

Le cycle de financement de la start-up

Animé par : Frédéric GUIBERT , Délégué Régional BPI France Bretagne Sylvain COQUET, Responsable Pole Entreprises Rennes Atalante

POUR FINANCER ET ACCOMPAGNER LES ENTREPRENEURS

La complicité des intelligences

Accompagnement de projets

Formation des

créateurs

Aide à la

recherche de

locaux

Business plan Aide à la

recherche de

financements

Aide au

développement

d’entreprises

A chaque étape, un dispositif d’accompagnement

Une start-up, c’est une entreprise qui doit réaliser une course

de fond, mais à la vitesse d’un sprinter du 110 mètre haies !

C’est aussi une entreprise :

qui s’interroge sur les caractéristiques de son offre,

qui s’interroge sur son marché et son positionnement sur ce

marché,

Qui s’interroge sur la manière dont elle va gagner de l’argent

(le fameux modèle économique).

Comment définir ce qu’est une Start-Up …

Elles appartiennent à des secteurs d’activités instables

(rapidité des évolutions technologiques),

Elles ont des dépenses de R&D nettement plus importantes

que la moyenne nationale,

Elles demandent des investissements de départ élevés, pour

lesquels les organismes de financement classiques ne peuvent

répondre.

En apportant des solutions innovantes, elles bousculent

l’équilibre antérieur et créent souvent un nouveau marché,

plutôt que vendre sur le marché existant

Elle doivent mettre en place de nouveau modèles

économiques

Caractéristiques des entreprises innovantes

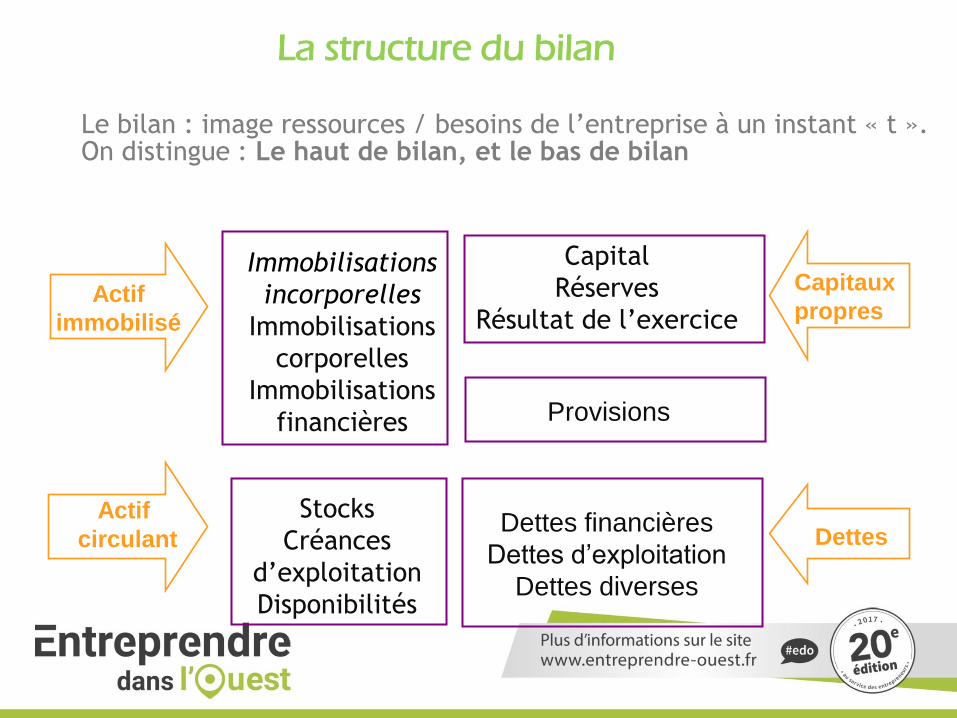

La structure du bilan

Le bilan : image ressources / besoins de l’entreprise à un instant « t ». On distingue : Le haut de bilan, et le bas de bilan

Immobilisations

incorporelles

Immobilisations

corporelles

Immobilisations

financières

Capital

Réserves

Résultat de l’exercice

Provisions

Dettes financières

Dettes d’exploitation

Dettes diverses

Actif

immobilisé

Actif

circulant

Capitaux

propres

Dettes Stocks

Créances

d’exploitation

Disponibilités

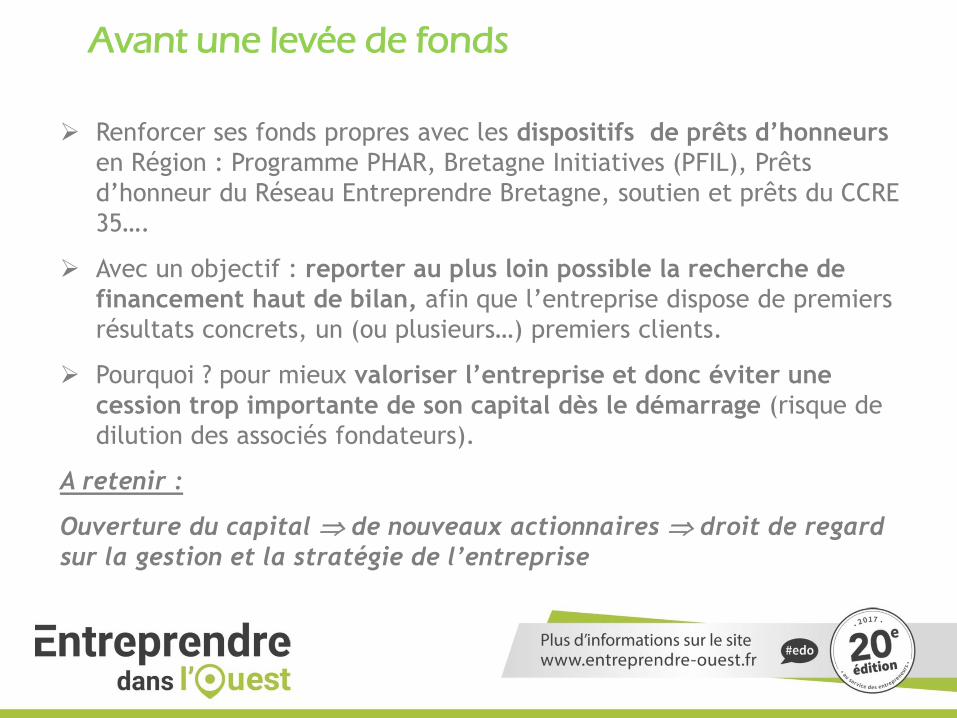

Avant une levée de fonds

Renforcer ses fonds propres avec les dispositifs de prêts d’honneurs

en Région : Programme PHAR, Bretagne Initiatives (PFIL), Prêts

d’honneur du Réseau Entreprendre Bretagne, soutien et prêts du CCRE

35….

Avec un objectif : reporter au plus loin possible la recherche de

financement haut de bilan, afin que l’entreprise dispose de premiers

résultats concrets, un (ou plusieurs…) premiers clients.

Pourquoi ? pour mieux valoriser l’entreprise et donc éviter une

cession trop importante de son capital dès le démarrage (risque de

dilution des associés fondateurs).

A retenir :

Ouverture du capital de nouveaux actionnaires droit de regard

sur la gestion et la stratégie de l’entreprise

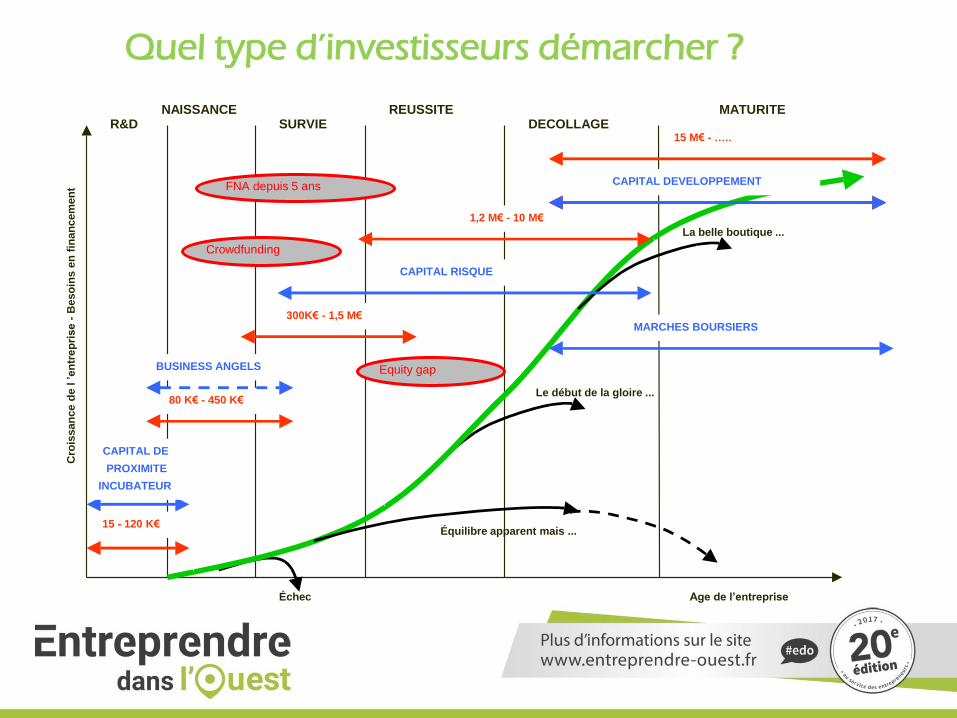

1 – Quel type d’investisseurs démarchés ?

Age de l’entreprise

R&D NAISSANCE

SURVIE REUSSITE

DECOLLAGE MATURITE

Cro

issan

ce d

e l ’en

trep

rise -

Beso

ins e

n f

inan

cem

en

t

Échec

Le début de la gloire ...

15 - 120 K€

1,2 M€ - 10 M€

80 K€ - 450 K€

300K€ - 1,5 M€

Équilibre apparent mais ...

La belle boutique ...

CAPITAL DE

PROXIMITE

INCUBATEUR

BUSINESS ANGELS

CAPITAL RISQUE

30 MF - ….. CAPITAL DEVELOPPEMENT

MARCHES BOURSIERS

15 M€ - …..

FNA depuis 5 ans

Equity gap

Crowdfunding

Quel type d’investisseurs démarcher ?

Une ouverture progressive de son capital

Capital de proximité (« love Money »)

Réseaux de Business Angels (50 à 300k€) Logoden Participations, Armor Angels, BSA, Atlantique

Business Angels, Ouest Angels, Bamboo,…

Fonds de Capital Risque (300 K€ à 3 M€ )

Go Capital, Breizh Up, I-Source,

Technocom, Quadrivium, …

Fonds de Capital Développement, Ouest Croissance, Arkea Capital,

CM CIC Investissement, BJE, Unexo…

Pour finir vers le marché boursier

Aie Confiance !

Les réseaux de business angels

Maillon important dans la chaîne de financement des entreprises innovantes en

région Bretagne. Sous la bannière Breizh Angels, 4 réseaux organisés en association

: Logoden Participations, Armor Angels, Bussiness Sud Angels et Finistère

Angels.

Ala loi TEPA de 2008 a boosté leur rôle en leur apportant un outil de défiscalisation

de l’ISF important. Investissement pouvant aller de quelques K€ jusqu’à 200 à

300 K€

Contrairement aux VC’s, il s’agit de leur « propre argent » et non de fonds qui

leur ont été alloués en gestion

En général, aussi sélectif que les fonds eux-mêmes. Ils visent les mêmes critères,

avec parfois en plus :

• Implication dans les projets lorsqu’ils peuvent apporter une vraie V.A.

• Feeling avec l’équipe : un point majeur da,s les critères des BA’s

• Capable de se positionner en early stage plus facilement

Logoden Participations, le réseau de BA’s bretilien

• Premier réseau de Business Angels créé en Bretagne, sous l’impulsion des

technopoles de Bretagne et en particulier de Rennes Atalante.

• Réseau créé en 2005, siège à Rennes, une antenne à Saint Malo. Compte à ce

jour plus de 70 membres / adhérents et des partenaires (notamment

bancaire). Environ une 50aine de dossiers instruits chaque année, une

12aine instruits et analysés.

• 44 entreprises financées depuis la création du réseau. 4,8 M€ investis à ce

jour, soit un ticket moyen par entreprise de 110 K€

• Tickets variant entre 50 et 300 K€ - Entre 5 et 10 investisseurs par tour de

table.

• 2016 : 860 K€ investis par Logoden Participations pour la seule année 2016.

Création d’une entité dédié à l’analyse et au suivi des projets et entreprises

du numérique et du digital : Logoden Digital (un peu de 10 investissements

déjà réalisés par cette entité).

Panorama des fonds d’investissements

Les investisseurs présents en Bretagne

La région Bretagne bénéficie d’une très belle chaîne de financement,

avec de nombreux acteurs déjà bien installés, et de nouveaux

instruments et fonds plus récents. Une très belle dynamique en matière

de financement haut de bilan.

Fonds de capital-risque : Go Capital (avec le lancement fin 2016 de Go

Capital II, fonds FNA – FEI : 70 M€ de fonds levés), Breizh-Up (fonds de

co-investissement), Fair West (fonds d’entrepreneurs bretons), Crédit

Agricole I&V Expansion, Nestadio Capital (fonds d’investissements de

proximmité – FIP), We Positive Invest (Economie circulaire,

développement durable), West Web Valley (Groupe Arkea, Ouest

France, fonds FNA), …

Fonds de capital-risque, post-création ou primo Cap.Dev. : Bretagne

Jeunes Entreprises- BJE, Bretagne Participations, CM CIC Capital

Innovation, Generis Capital, Ouest Ventures, Ouest Croissance, Unexo…

Préparez, travaillez, raffinez votre business plan ! Un business plan

gagnant doit prouver :

Que vous répondez à un vrai et gros problème du point de vue du client

Que votre solution est un must have

Que les bénéfices clients sont importants

Que le management est légitime pour réussir

Que votre marché est vaste et composé d’acteurs riches et solides

Que vous avez des avantages concurrentiel (et des barrières à l’entrée

serait un plus)

Que vous avez la bonne stratégie de développement,

Et que vous allez créer de la valeur pour vos actionnaires !

Avant de rencontrer un investisseur

Rédiger un business plan concis et clair (10 à 20 pages). Eviter le

pavé indigeste de 50 à 80 pages ! Et les historiques longs et

fastidieux…

Centré sur les éléments clés de l’entreprise : l’équipe, l’offre le

marché. Vous avez entre les mains un « Must Have » et non pas un

« Nice to Have »

Communiquant : des images, des schémas, des analogies et des use

cases; Démontrer clairement le « à quoi ça sert ?» et que vous

disposez de l’antidote face à une vraie douleur de vos clients.

Pas de business plan de technicien – ou de financier ! Clarté et

cohérence des hypothèses, accessible à tous : vos lecteurs ne sont

pas des directeurs de thèses !

Excitant, mais réaliste. Il doit aussi donner envie d’en savoir plus !

Pour susciter l’intérêt d’un investisseur, il faut :

Les facteurs clés de succès d’un projet

Etre accompagné : s’appuyer sur des réseaux qui vous

aideront dans la formalisation de votre projet et dans le

déploiement de votre entreprise

Se former : créateurs souvent technologues, parfois culture

grand groupe et qui devront se former à la gestion et au

management d’une PME-PMI

Bénéficier de l’expertise de réseaux d’experts et de

conseils qualifiés

Rechercher des financements au plus tôt : l’argent est plus

facile à trouver quand on en a pas besoin

Dimensionner les besoins financiers de l’entreprise dans le

temps

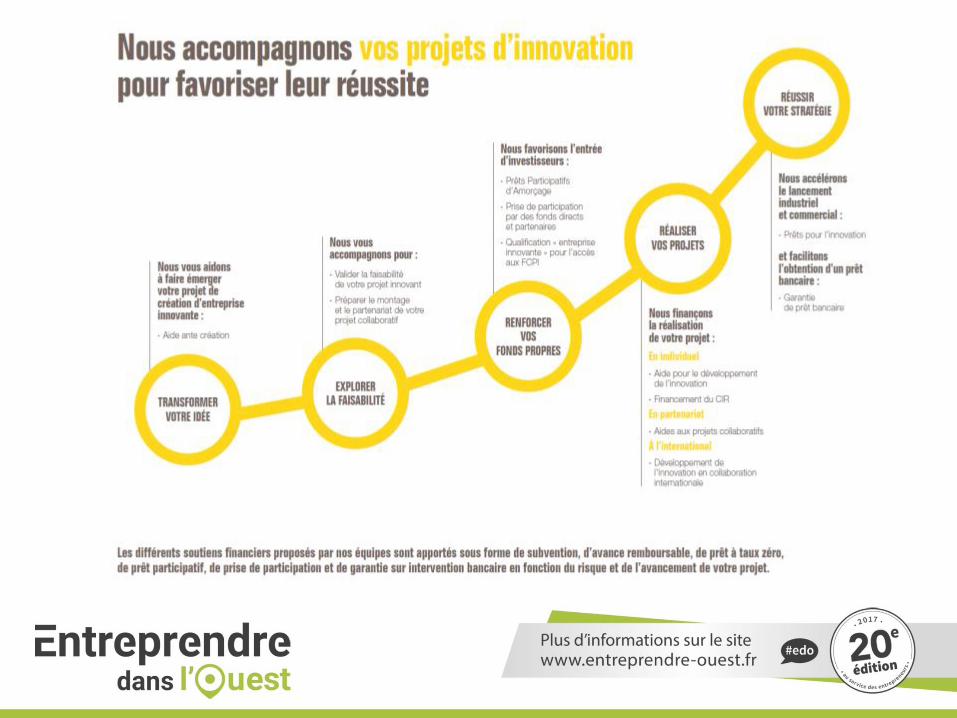

Pour financer et accompagner les entrepreneurs

Investir, financer, garantir et accompagner les entreprises

INNOVATION Aide directe à l’innovation pour les prises

de risque liées au développement

de programmes d’innovation

FINANCEMENT des investissements matériels et immatériels et du

cycle d’exploitation en partenariat avec les

établissements bancaires

GARANTIE des financements bancaires et des

interventions en fonds propres

FONDS PROPRES Investissement minoritaire au capital, de la PME à la

grande entreprise française, directement ou avec

des fonds spécialisés, ou des fonds partenaires

EXPORT Accompagnement à l’international

avec BUSINESSFRANCE, financement export et

distribution de l’assurance prospection

Les aides à l’innovation de Bpifrance

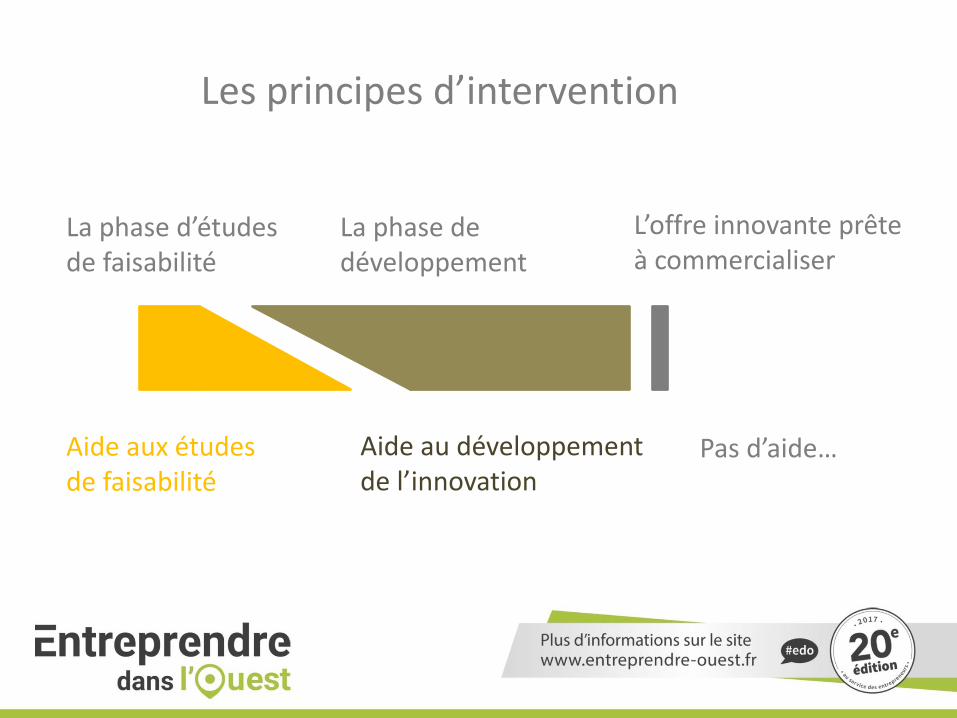

Pour quels projets ?

Pour financer les projets d’innovation présentant des perspectives de commercialisation, dans leurs phases les plus risquées .

Le projet d’innovation doit présenter :

- une différenciation porteuse d’avantage(s) concurrentiel(s) - un enjeu économique - un coût / une difficulté / des facteurs d’incertitude … significatifs

L’innovation peut correspondre :

- à une rupture (barrière forte) - ou une amélioration substantielle

Sont concernés par l’innovation : les produits, les procédés, les services;

La phase d’études de faisabilité

La phase de développement

L’offre innovante prête à commercialiser

Aide aux études de faisabilité

Aide au développement de l’innovation

Pas d’aide…

Les principes d’intervention

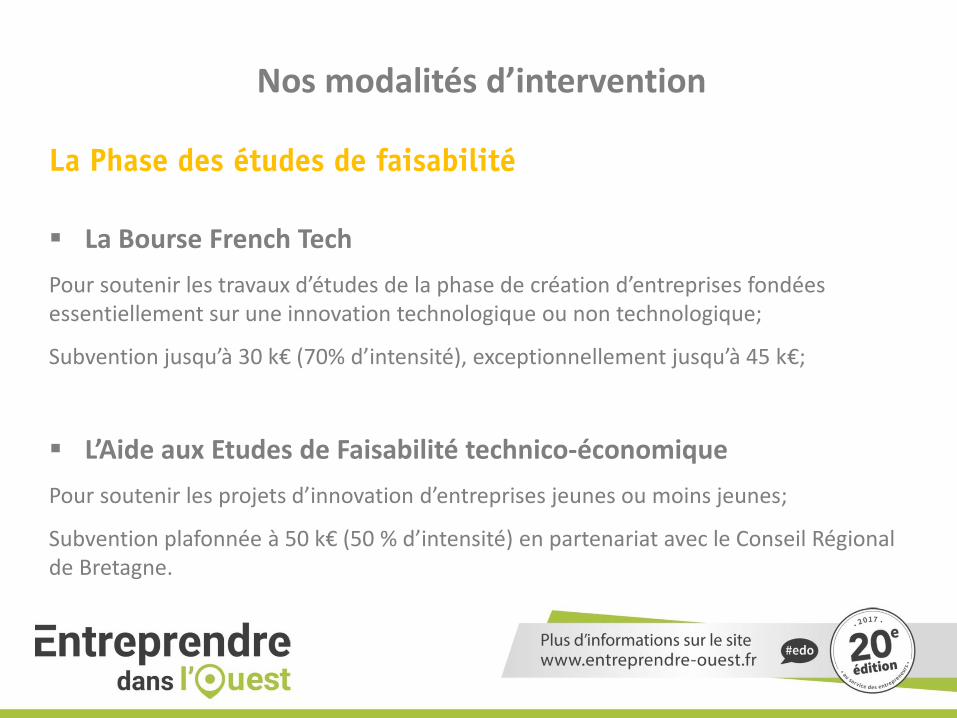

Nos modalités d’intervention

La Phase des études de faisabilité

La Bourse French Tech

Pour soutenir les travaux d’études de la phase de création d’entreprises fondées essentiellement sur une innovation technologique ou non technologique;

Subvention jusqu’à 30 k€ (70% d’intensité), exceptionnellement jusqu’à 45 k€;

L’Aide aux Etudes de Faisabilité technico-économique

Pour soutenir les projets d’innovation d’entreprises jeunes ou moins jeunes;

Subvention plafonnée à 50 k€ (50 % d’intensité) en partenariat avec le Conseil Régional de Bretagne.

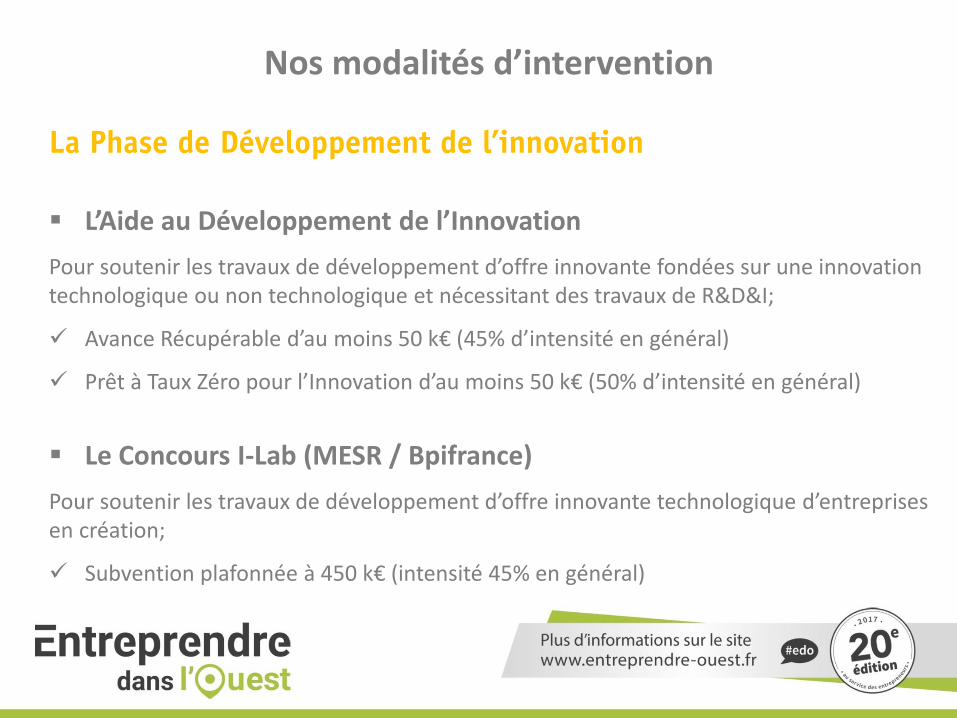

Nos modalités d’intervention

La Phase de Développement de l’innovation

L’Aide au Développement de l’Innovation

Pour soutenir les travaux de développement d’offre innovante fondées sur une innovation technologique ou non technologique et nécessitant des travaux de R&D&I;

Avance Récupérable d’au moins 50 k€ (45% d’intensité en général)

Prêt à Taux Zéro pour l’Innovation d’au moins 50 k€ (50% d’intensité en général)

Le Concours I-Lab (MESR / Bpifrance)

Pour soutenir les travaux de développement d’offre innovante technologique d’entreprises en création;

Subvention plafonnée à 450 k€ (intensité 45% en général)

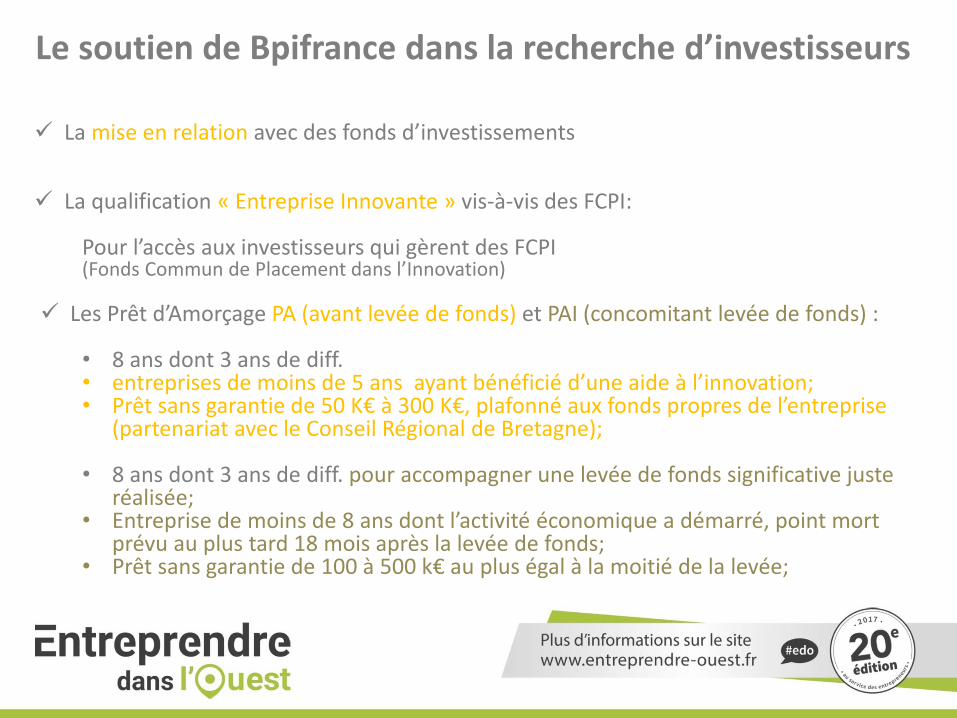

Le soutien de Bpifrance dans la recherche d’investisseurs

La mise en relation avec des fonds d’investissements La qualification « Entreprise Innovante » vis-à-vis des FCPI:

Pour l’accès aux investisseurs qui gèrent des FCPI (Fonds Commun de Placement dans l’Innovation)

Les Prêt d’Amorçage PA (avant levée de fonds) et PAI (concomitant levée de fonds) :

• 8 ans dont 3 ans de diff. • entreprises de moins de 5 ans ayant bénéficié d’une aide à l’innovation; • Prêt sans garantie de 50 K€ à 300 K€, plafonné aux fonds propres de l’entreprise

(partenariat avec le Conseil Régional de Bretagne);

• 8 ans dont 3 ans de diff. pour accompagner une levée de fonds significative juste réalisée;

• Entreprise de moins de 8 ans dont l’activité économique a démarré, point mort prévu au plus tard 18 mois après la levée de fonds;

• Prêt sans garantie de 100 à 500 k€ au plus égal à la moitié de la levée;

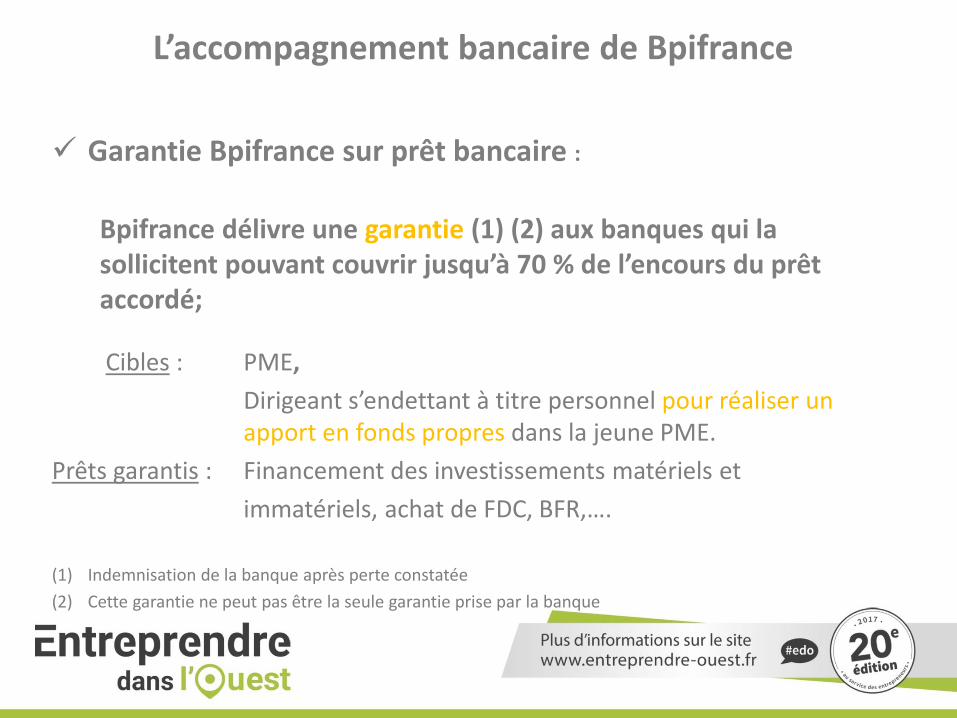

L’accompagnement bancaire de Bpifrance

Garantie Bpifrance sur prêt bancaire :

Bpifrance délivre une garantie (1) (2) aux banques qui la sollicitent pouvant couvrir jusqu’à 70 % de l’encours du prêt accordé;

Cibles : PME,

Dirigeant s’endettant à titre personnel pour réaliser un apport en fonds propres dans la jeune PME.

Prêts garantis : Financement des investissements matériels et

immatériels, achat de FDC, BFR,….

(1) Indemnisation de la banque après perte constatée

(2) Cette garantie ne peut pas être la seule garantie prise par la banque

Qu’avez-vous pensé de cette animation ?

Donnez-lui une note sur l’application mobile d’EDO 2017 !