France 8 avril 2017 à Rabat - fondafip.org · Colloque « Le contrôle fiscal des entreprises au...

1

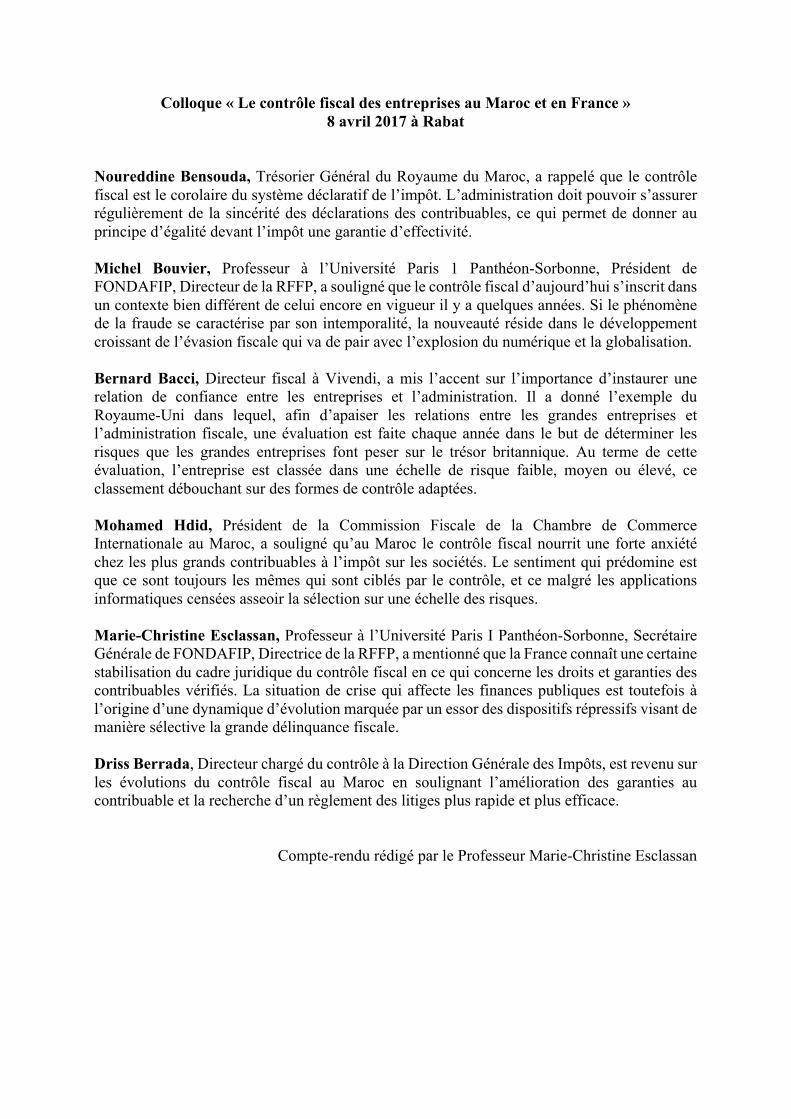

Colloque « Le contrôle fiscal des entreprises au Maroc et en France » 8 avril 2017 à Rabat Noureddine Bensouda, Trésorier Général du Royaume du Maroc, a rappelé que le contrôle fiscal est le corolaire du système déclaratif de l’impôt. L’administration doit pouvoir s’assurer régulièrement de la sincérité des déclarations des contribuables, ce qui permet de donner au principe d’égalité devant l’impôt une garantie d’effectivité. Michel Bouvier, Professeur à l’Université Paris 1 Panthéon-Sorbonne, Président de FONDAFIP, Directeur de la RFFP, a souligné que le contrôle fiscal d’aujourd’hui s’inscrit dans un contexte bien différent de celui encore en vigueur il y a quelques années. Si le phénomène de la fraude se caractérise par son intemporalité, la nouveauté réside dans le développement croissant de l’évasion fiscale qui va de pair avec l’explosion du numérique et la globalisation. Bernard Bacci, Directeur fiscal à Vivendi, a mis l’accent sur l’importance d’instaurer une relation de confiance entre les entreprises et l’administration. Il a donné l’exemple du Royaume-Uni dans lequel, afin d’apaiser les relations entre les grandes entreprises et l’administration fiscale, une évaluation est faite chaque année dans le but de déterminer les risques que les grandes entreprises font peser sur le trésor britannique. Au terme de cette évaluation, l’entreprise est classée dans une échelle de risque faible, moyen ou élevé, ce classement débouchant sur des formes de contrôle adaptées. Mohamed Hdid, Président de la Commission Fiscale de la Chambre de Commerce Internationale au Maroc, a souligné qu’au Maroc le contrôle fiscal nourrit une forte anxiété chez les plus grands contribuables à l’impôt sur les sociétés. Le sentiment qui prédomine est que ce sont toujours les mêmes qui sont ciblés par le contrôle, et ce malgré les applications informatiques censées asseoir la sélection sur une échelle des risques. Marie-Christine Esclassan, Professeur à l’Université Paris I Panthéon-Sorbonne, Secrétaire Générale de FONDAFIP, Directrice de la RFFP, a mentionné que la France connaît une certaine stabilisation du cadre juridique du contrôle fiscal en ce qui concerne les droits et garanties des contribuables vérifiés. La situation de crise qui affecte les finances publiques est toutefois à l’origine d’une dynamique d’évolution marquée par un essor des dispositifs répressifs visant de manière sélective la grande délinquance fiscale. Driss Berrada, Directeur chargé du contrôle à la Direction Générale des Impôts, est revenu sur les évolutions du contrôle fiscal au Maroc en soulignant l’amélioration des garanties au contribuable et la recherche d’un règlement des litiges plus rapide et plus efficace. Compte-rendu rédigé par le Professeur Marie-Christine Esclassan

-

Upload

truongliem -

Category

Documents

-

view

215 -

download

0

Transcript of France 8 avril 2017 à Rabat - fondafip.org · Colloque « Le contrôle fiscal des entreprises au...

Colloque « Le contrôle fiscal des entreprises au Maroc et en France » 8 avril 2017 à Rabat

Noureddine Bensouda, Trésorier Général du Royaume du Maroc, a rappelé que le contrôle fiscal est le corolaire du système déclaratif de l’impôt. L’administration doit pouvoir s’assurer régulièrement de la sincérité des déclarations des contribuables, ce qui permet de donner au principe d’égalité devant l’impôt une garantie d’effectivité. Michel Bouvier, Professeur à l’Université Paris 1 Panthéon-Sorbonne, Président de FONDAFIP, Directeur de la RFFP, a souligné que le contrôle fiscal d’aujourd’hui s’inscrit dans un contexte bien différent de celui encore en vigueur il y a quelques années. Si le phénomène de la fraude se caractérise par son intemporalité, la nouveauté réside dans le développement croissant de l’évasion fiscale qui va de pair avec l’explosion du numérique et la globalisation. Bernard Bacci, Directeur fiscal à Vivendi, a mis l’accent sur l’importance d’instaurer une relation de confiance entre les entreprises et l’administration. Il a donné l’exemple du Royaume-Uni dans lequel, afin d’apaiser les relations entre les grandes entreprises et l’administration fiscale, une évaluation est faite chaque année dans le but de déterminer les risques que les grandes entreprises font peser sur le trésor britannique. Au terme de cette évaluation, l’entreprise est classée dans une échelle de risque faible, moyen ou élevé, ce classement débouchant sur des formes de contrôle adaptées. Mohamed Hdid, Président de la Commission Fiscale de la Chambre de Commerce Internationale au Maroc, a souligné qu’au Maroc le contrôle fiscal nourrit une forte anxiété chez les plus grands contribuables à l’impôt sur les sociétés. Le sentiment qui prédomine est que ce sont toujours les mêmes qui sont ciblés par le contrôle, et ce malgré les applications informatiques censées asseoir la sélection sur une échelle des risques. Marie-Christine Esclassan, Professeur à l’Université Paris I Panthéon-Sorbonne, Secrétaire Générale de FONDAFIP, Directrice de la RFFP, a mentionné que la France connaît une certaine stabilisation du cadre juridique du contrôle fiscal en ce qui concerne les droits et garanties des contribuables vérifiés. La situation de crise qui affecte les finances publiques est toutefois à l’origine d’une dynamique d’évolution marquée par un essor des dispositifs répressifs visant de manière sélective la grande délinquance fiscale. Driss Berrada, Directeur chargé du contrôle à la Direction Générale des Impôts, est revenu sur les évolutions du contrôle fiscal au Maroc en soulignant l’amélioration des garanties au contribuable et la recherche d’un règlement des litiges plus rapide et plus efficace.

Compte-rendu rédigé par le Professeur Marie-Christine Esclassan