FR prez HY 2013 - carrefour.com · 4. Remarques préliminaires S1 2013 Pour rappel, à la suite du...

33

29 AOÛT 2013

Transcript of FR prez HY 2013 - carrefour.com · 4. Remarques préliminaires S1 2013 Pour rappel, à la suite du...

29 AOÛT 2013

Georges PLASSAT

Pierre-Jean SIVIGNON

Remarques préliminaires S1 2013

� Le Groupe a poursuivi la réorganisation et le renforcement de ses partenariats, en Turquie, au Moyen-Orient et en Afrique

• Réorganisation du partenariat avec Sabanci en Turquie : Carrefour détient désormais 46,2 % de CarrefourSA

• Réorganisation du partenariat avec Majid Al Futtaim : cession des 25 % détenus par Carrefour dans Majid Al Futtaim Hypermarkets pour 530 M€ à son partenaire régional et renforcement du partenariat de franchise au Moyen-Orient, en Afrique du Nord et en Asie centrale

• Accord de partenariat avec CFAO : constitution d’une société commune qui sera détenue à 55 % par CFAO et à 45 % par Carrefour pour se développer en Afrique de l’Ouest et centrale

Business

4

Remarques préliminaires S1 2013

� Pour rappel, à la suite du recentrage du Groupe opéré au cours des derniers mois et en conformité avec la norme IFRS 5, les charges et produits relatifs aux activités non poursuivies (Grèce, Singapour, Colombie, Malaisie, Indonésie et Turquie) ont été reclassés sur la ligne « Résultat net des activités non poursuivies » du compte de résultat en 2012 et 2013.

� L’application au 1er janvier 2013 de la révision de la norme IAS 19 (Avantages du personnel) a entraîné un ajustement des comptes 2012.

Normes comptables

5

(1) Les chiffres 2013 et les informations comparatives 2012 présentés dans ce document prennent en compte le classement de certaines activités conformément à la norme IFRS 5 – Actifs non courants

détenus en vue de la vente et des activités non poursuivies (Grèce, Singapour, Colombie, Malaisie, Indonésie et Turquie) ainsi que l’application rétrospective de la norme IAS 19 révisée – Avantages du

personnel.

(2) Les comptes sociaux et consolidés du 1er semestre 2013 arrêtés par le Conseil d’Administration du 28 août 2013 ont été audités par nos commissaires aux comptes.

(3) Résultat opérationnel courant avant amortissements.

Chiffres clés S1 2013

(en M€) S1 2012 (1) S1 2013 (2)Variation

Chges constantsVariation

Chges courants

Chiffre d’affaires hors taxes 36 777 36 464 + 1,4 % - 0,8 %

Marge commerciale 7 908 7 986 + 3,4 % + 1,0 %

EBITDA (3) 1 479 1 482 + 2,4 % + 0,2 %

Marge EBITDA 4,0 % 4,1 % + 10 pb + 10 pb

ROC (Résultat Opérationnel Courant) 730 766 + 7,7 % + 4,9 %

Marge ROC 2,0 % 2,1 % + 20 pb + 10 pb

Non courant -21 489

Résultat net des activités poursuivies, part du Groupe 231 519

Résultat net des activités non poursuivies, part du Groupe - 229 383

Résultat net, part du Groupe 3 902 + 0,9 Md€

Dette nette à la clôture 9 629 5 894 - 3,7 Md€

6

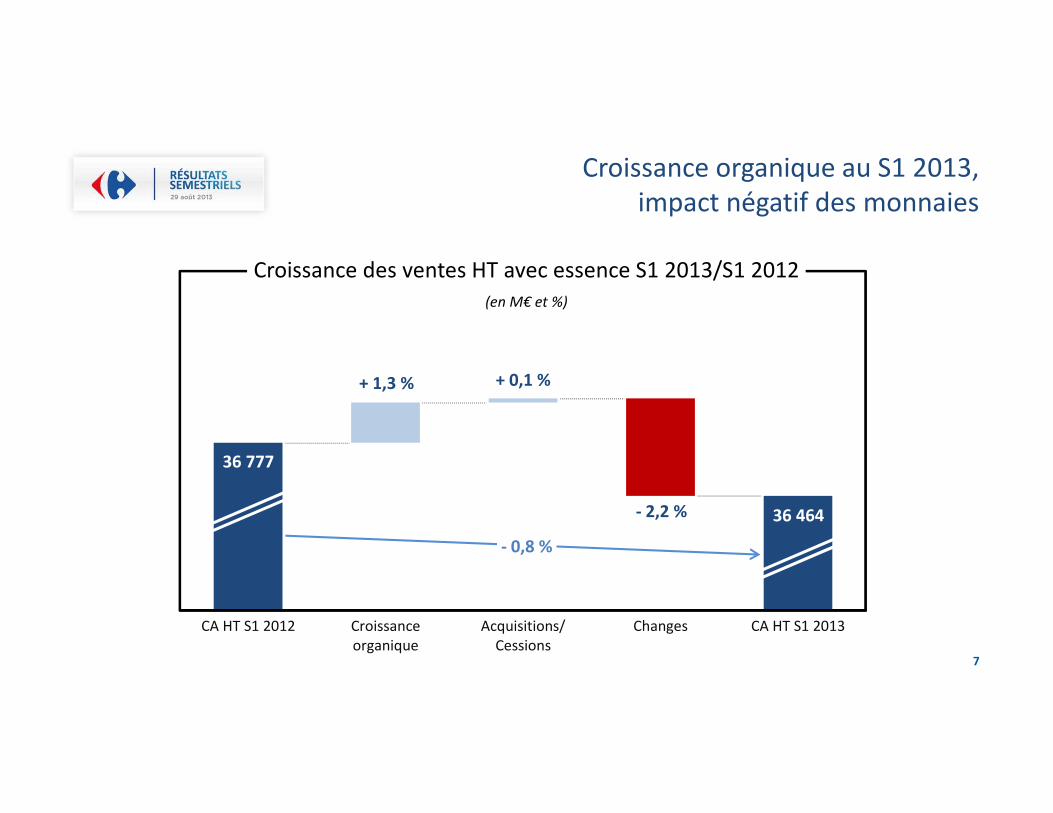

Croissance organique au S1 2013, impact négatif des monnaies

CA HT S1 2012 Croissanceorganique

Acquisitions/Cessions

Changes CA HT S1 2013

+ 1,3 %

- 2,2 %

36 777

36 464

+ 0,1 %

- 0,8 %

Croissance des ventes HT avec essence S1 2013/S1 2012(en M€ et %)

7

Croissance dans les émergents, stabilité des ventes en France

France Europe Amérique latine Asie Groupe

- 0,3 % - 0,3 %

- 4,5 % - 4,6 %

+ 1,1 %

+ 13,3 %

+ 2,7 % + 2,7 %

- 0,8 %

+ 1,4 %

Croissance des ventes HT avec essence S1 2013 par région(en %)

Changes courants

Changes constants

8

Progression de la marge commerciale

� Croissance de la marge commerciale du Groupe en pourcentage du chiffre d’affaires

� La marge commerciale de la France se redresse

� L’Amérique latine bénéficie de l’augmentation des ventes

(en M€) S1 2012 S1 2013Variation

à changes constants

Variationà changes courants

Ventes HT 36 777 36 464 + 1,4 % - 0,8 %

Marge commerciale 7 908 7 986 + 3,4 % + 1,0 %

Marge commerciale % 21,5 % 21,9 % + 40 pb + 40 pb

9

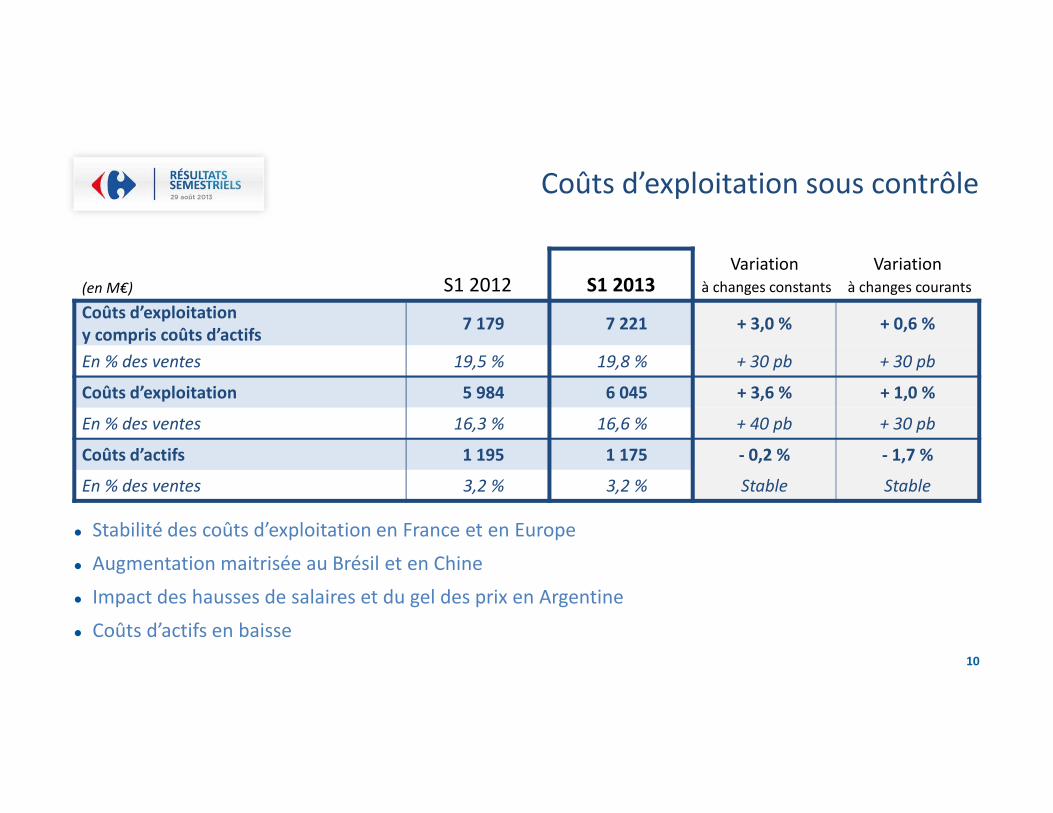

Coûts d’exploitation sous contrôle

� Stabilité des coûts d’exploitation en France et en Europe

� Augmentation maitrisée au Brésil et en Chine

� Impact des hausses de salaires et du gel des prix en Argentine

� Coûts d’actifs en baisse

(en M€) S1 2012 S1 2013Variation

à changes constants

Variationà changes courants

Coûts d’exploitation

y compris coûts d’actifs7 179 7 221 + 3,0 % + 0,6 %

En % des ventes 19,5 % 19,8 % + 30 pb + 30 pb

Coûts d’exploitation 5 984 6 045 + 3,6 % + 1,0 %

En % des ventes 16,3 % 16,6 % + 40 pb + 30 pb

Coûts d’actifs 1 195 1 175 - 0,2 % - 1,7 %

En % des ventes 3,2 % 3,2 % Stable Stable

10

France : ROC en hausse significative

� ROC de 482 M€, en hausse de 207 M€, soit une augmentation de la marge opérationnelle de 120 pb

• Redressement de la marge commerciale sous l’effet des plans d’action

• Stabilité des coûts d’exploitation

• Bon comportement de la rentabilité de l’ensemble des formats

(en M€) S1 2012 S1 2013 Variation

Ventes HT 16 995 16 947 - 0,3 %

ROC 275 482 + 75,4 %

En % des ventes 1,6 % 2,8 % + 120 pb

11

Autres pays d’Europe : environnement difficile dans le Sud

� Les ventes et la rentabilité de la zone sont impactées par des conditions économiques toujours difficiles en Europe de Sud

• Résistance de la marge commerciale en pourcentage du chiffre d’affaires; attention constante portée au positionnement prix

• Coûts d’exploitation stables

• L’Italie impacte fortement la rentabilité de la zone sur le semestre

(en M€) S1 2012 S1 2013 Variation

Ventes HT 9 605 9 176 - 4,5 %

ROC 153 36 - 76,4 %

En % des ventes 1,6 % 0,4 % - 120 pb

12

Amérique latine : croissance des ventes et du ROC à changes constants

� ROC de 217 M€, en hausse de 3,1 % à changes constants (impact négatif des monnaies de 9,1 %)

• Bonne tenue de la marge commerciale

• Amélioration de la rentabilité au Brésil avec des coûts d’exploitation maîtrisés

• Rentabilité en Argentine impactée par l’inflation salariale non répercutée dans les prix de vente du fait du gel des prix en vigueur entre février et juin 2013

(en M€) S1 2012 S1 2013Variation

à changes constants

Variationà changes courants

Ventes HT 6 879 6 953 + 13,3 % + 1,1 %

ROC 231 217 + 3,1 % - 6,0 %

En % des ventes 3,4 % 3,1 % - 30 pb - 30 pb

13

Asie : poursuite de la croissance sur fond d’inflation salariale

� Baisse de la rentabilité dans la zone

• La Chine et Taiwan retrouvent une tendance de ventes positive au deuxième trimestre

• Bonne tenue de la marge commerciale

• Les coûts de distribution reflètent l’inflation salariale et la poursuite de l’expansion en Chine

(en M€) S1 2012 S1 2013Variation

à changes constants

Variationà changes courants

Ventes HT 3 298 3 388 + 2,7 % + 2,7 %

ROC 105 91 - 13,4 % - 12,9 %

En % des ventes 3,2 % 2,7 % - 50 pb - 50 pb

14

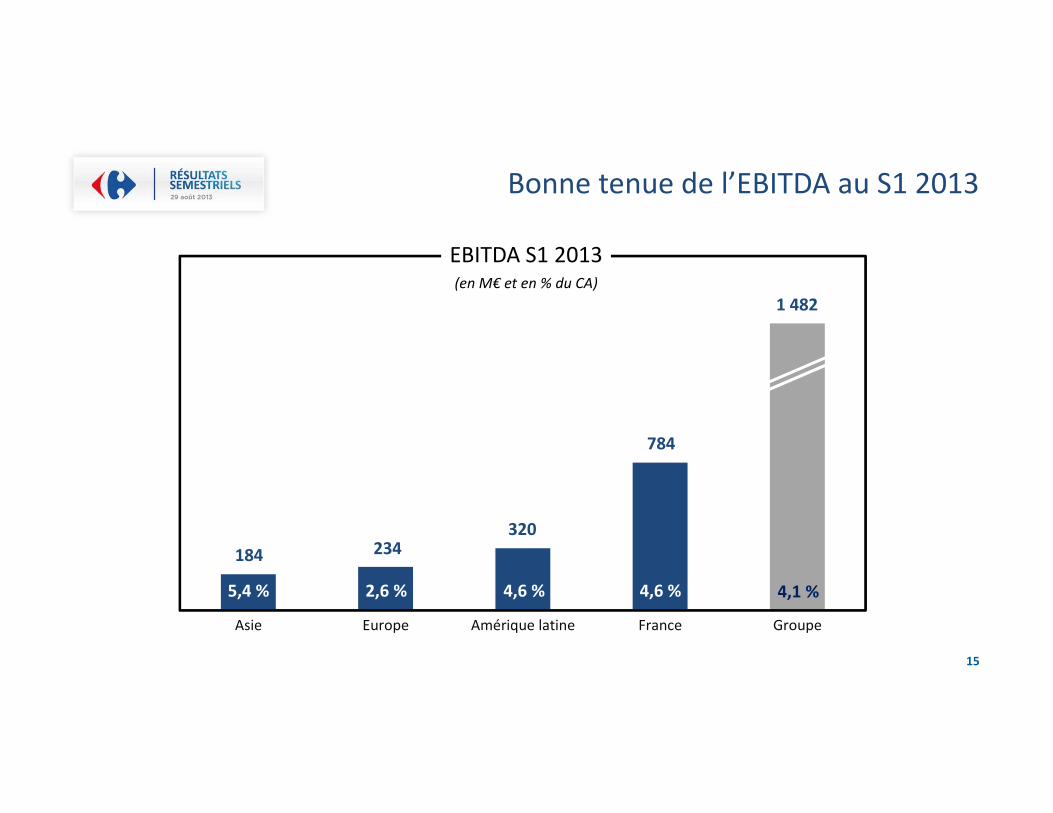

Bonne tenue de l’EBITDA au S1 2013

Asie Europe Amérique latine France Groupe

784

320234184

1 482

5,4 % 2,6 % 4,6 % 4,6 % 4,1 %

EBITDA S1 2013(en M€ et en % du CA)

15

14,0

14,9

S1 2012 S1 2013

Services Financiers et Assurances : croissance des indicateurs clés

� Poursuite du développement de la marque Carrefour Banque en France

� Succès de l’offre d'épargne bancaire en France

� Poursuite du partenariat avec Itaú Unibanco au Brésil et de l’accord commercial avec E.Sun Bank à Taiwan

+ 6,4 %

Nombre de cartes (en millions)

5 7225 832

S1 2012 S1 2013

147154

S1 2012 S1 2013

Encours crédit(en M€)

Primes d’assurance(en M€)

+ 1,9 %

+ 4,6 %

16

Services Financiers et Assurances : hausse du Produit Net Bancaire

(1) Avant frais de siège non alloués et incluant les commissions des services financiers, les extensions de garantie et les économies de coûts générées par la réduction des frais comparés aux autres cartes

concurrentes.

183173

S1 2012 S1 2013

Résultat opérationnel courant (1)

(en M€)

- 5,4 %

Répartition géographique du ROC(en %)

Reste du monde

(principalement Brésil & Argentine)

Europe

(principalement Espagne & Belgique)

France

37%

31%

32%

546551

S1 2012 S1 2013

546

Produit Net Bancaire(en M€)

+ 1,1%

Répartition de la contributiondes services financiers (en %)

24%

76%

Assurances et autrescontributions

Banque

17

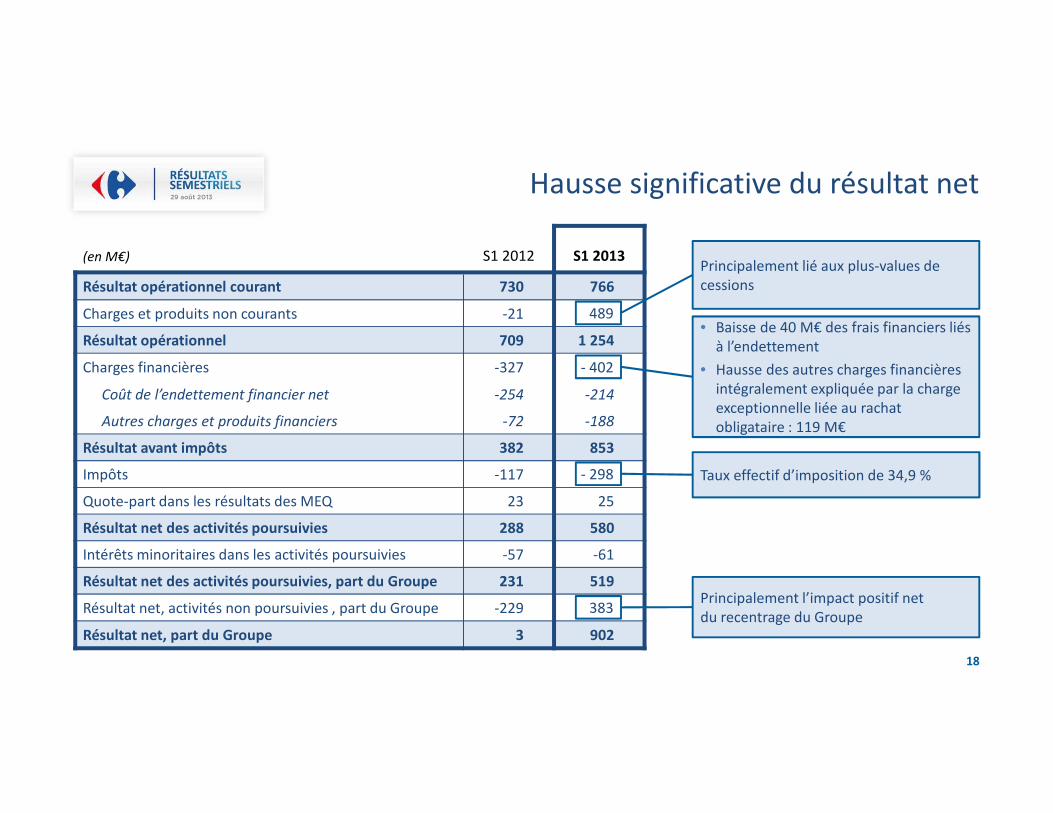

Hausse significative du résultat net

(en M€) S1 2012 S1 2013

Résultat opérationnel courant 730 766

Charges et produits non courants -21 489

Résultat opérationnel 709 1 254

Charges financières -327 -402

Coût de l’endettement financier net -254 -214

Autres charges et produits financiers -72 -188

Résultat avant impôts 382 853

Impôts -117 - 298

Quote-part dans les résultats des MEQ 23 25

Résultat net des activités poursuivies 288 580

Intérêts minoritaires dans les activités poursuivies -57 -61

Résultat net des activités poursuivies, part du Groupe 231 519

Résultat net, activités non poursuivies , part du Groupe -229 383

Résultat net, part du Groupe 3 902

Principalement lié aux plus-values de cessions

• Baisse de 40 M€ des frais financiers liés à l’endettement

• Hausse des autres charges financières intégralement expliquée par la charge exceptionnelle liée au rachat obligataire : 119 M€

489

- 402

Taux effectif d’imposition de 34,9 % - 298

Principalement l’impact positif net du recentrage du Groupe

383

18

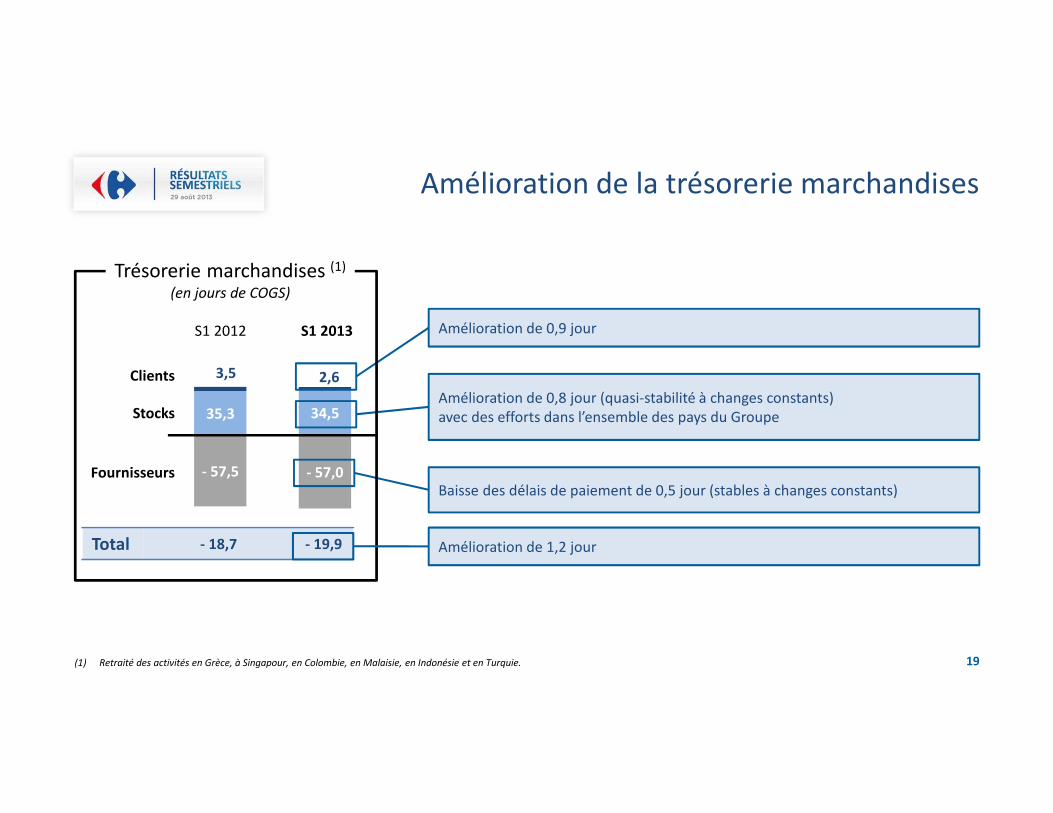

- 57,5 - 57,0

35,3 34,5

3,5 2,6

Fournisseurs

Stocks

Clients

Total - 18,7 - 19,9

S1 2012 S1 2013

Amélioration de la trésorerie marchandises

Amélioration de 0,8 jour (quasi-stabilité à changes constants) avec des efforts dans l’ensemble des pays du Groupe

Baisse des délais de paiement de 0,5 jour (stables à changes constants)

Amélioration de 0,9 jour

19(1) Retraité des activités en Grèce, à Singapour, en Colombie, en Malaisie, en Indonésie et en Turquie.

Trésorerie marchandises (1)

(en jours de COGS)

Amélioration de 1,2 jour

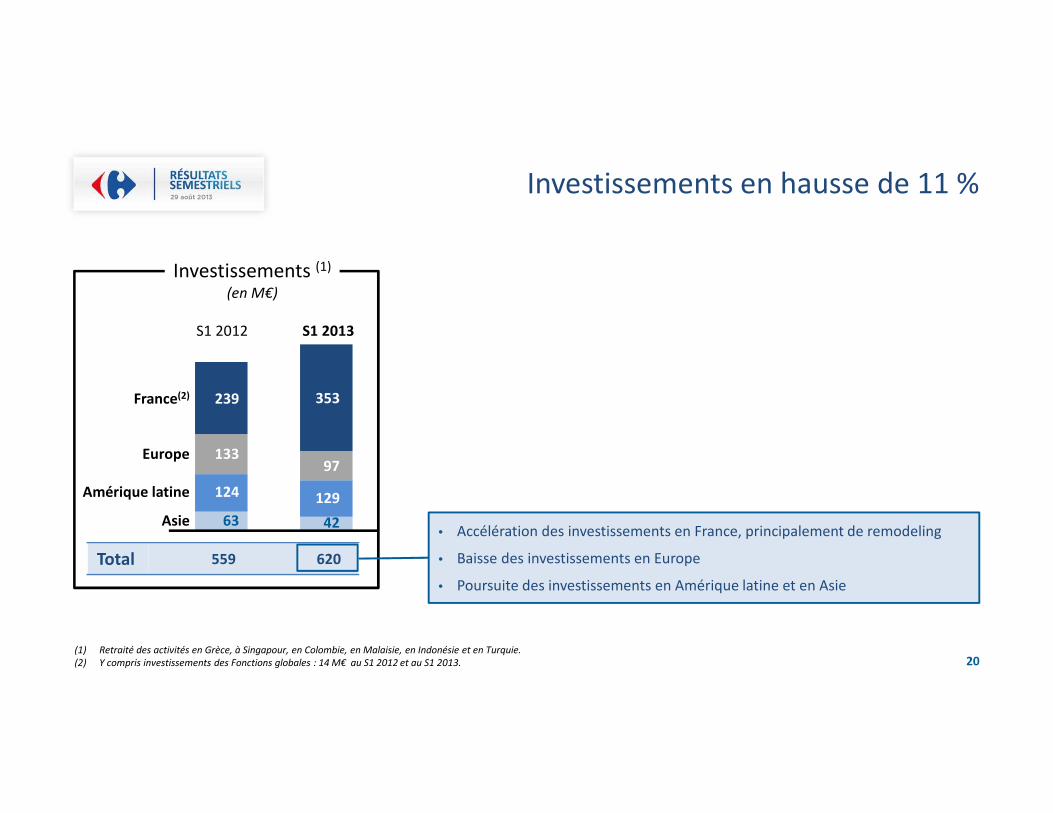

Total 559 620

Investissements en hausse de 11 %

• Accélération des investissements en France, principalement de remodeling

• Baisse des investissements en Europe

• Poursuite des investissements en Amérique latine et en Asie

20(1) Retraité des activités en Grèce, à Singapour, en Colombie, en Malaisie, en Indonésie et en Turquie.

(2) Y compris investissements des Fonctions globales : 14 M€ au S1 2012 et au S1 2013.

Investissements (1)

(en M€)

Asie

Amérique latine

Europe

France(2)

S1 2012 S1 2013

133

124

63

97

129

42

239 353

Amélioration du cash flow libre

(en M€)

6 moisau 30 juin 2012

6 mois

au 30 juin 2013

Autofinancement 828 676

Variation du BFR - 2 415 - 2 441

Investissements - 559 - 620

Variation nette des fournisseurs d’immobilisations - 342 - 92

Cessions d’immobilisations liées à l’activité 78 54

Cash flow libre des activités poursuivies - 2 410 - 2 422

Cash flow libre des activités non poursuivies - 293 - 37

Cash flow libre - 2 702 - 2 459

21

Baisse de la dette nette de 3,7 Md€par rapport à fin juin 2012

(en M€)

6 moisau 30 juin 2012

6 mois

au 30 juin 2013

Dette nette d’ouverture (31 décembre) - 6 911 - 4 320

Cash flow libre - 2 702 - 2 459

Acquisitions de titres - 153 - 35

Cessions 155 539

Autres - 59 92

Impact des activités non poursuivies - 5 441

Cash flow après investissements et cessions - 2 763 - 1 422

Dividendes versés par la société mère (1) 0 - 108

Dividendes versés aux minoritaires / augmentation de capital - 49 - 56

Variation actions propres 0 0

Acquisitions / Cessions sans changement de contrôle 47 - 11

Autres variations de l’endettement net, inclus Activités non poursuivies 66 25

Impact des sociétés financières - 19 - 2

Dette nette de clôture (30 juin) - 9 629 - 5 894

22(1) Le dividende au titre de l’exercice 2011 a été versé le 27 juillet 2012.

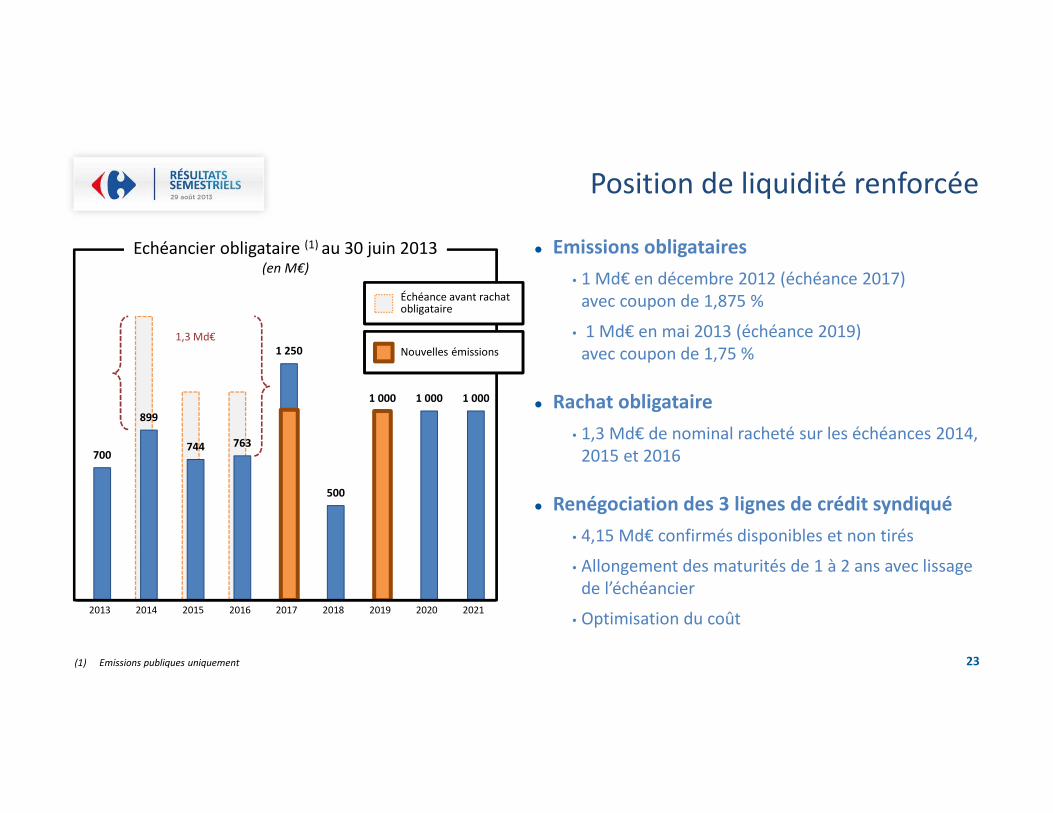

Position de liquidité renforcée

� Emissions obligataires

• 1 Md€ en décembre 2012 (échéance 2017) avec coupon de 1,875 %

• 1 Md€ en mai 2013 (échéance 2019) avec coupon de 1,75 %

� Rachat obligataire

• 1,3 Md€ de nominal racheté sur les échéances 2014, 2015 et 2016

� Renégociation des 3 lignes de crédit syndiqué

• 4,15 Md€ confirmés disponibles et non tirés

• Allongement des maturités de 1 à 2 ans avec lissage de l’échéancier

• Optimisation du coût

23

700

899

744 763

1 250

500

1 000 1 000 1 000

2013 2014 2015 2016 2017 2018 2019 2020 2021

(1) Emissions publiques uniquement

1,3 Md€

Echéancier obligataire (1) au 30 juin 2013(en M€)

Échéance avant rachat obligataire

Nouvelles émissions

Pierre-Jean SIVIGNON

Conclusion

� Points clés du S1 2013 :

• Croissance organique des ventes, impact significatif des devises

• Croissance du résultat opérationnel courant

• Amélioration continue de la structure financière

� Dans un contexte où la consommation se durcit partout dans le monde et où les taux de changes sont volatiles, Carrefour maintient son cap

� Confirmation des priorités 2013 :

• Développement du modèle multi-local, multi-format

• Décentralisation et responsabilisation

• Maintien d’une discipline financière stricte

25

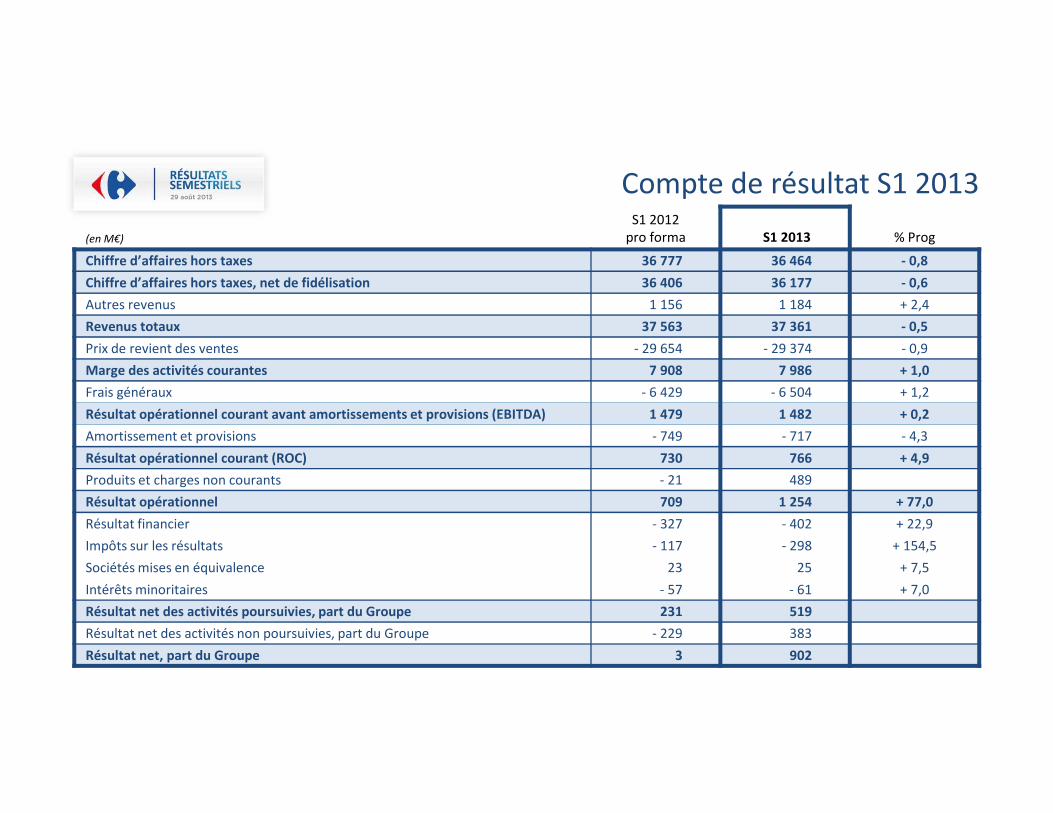

Compte de résultat S1 2013

27

(en M€)

S1 2012 pro forma S1 2013 % Prog

Chiffre d’affaires hors taxes 36 777 36 464 - 0,8

Chiffre d’affaires hors taxes, net de fidélisation 36 406 36 177 - 0,6

Autres revenus 1 156 1 184 + 2,4

Revenus totaux 37 563 37 361 - 0,5

Prix de revient des ventes - 29 654 - 29 374 - 0,9

Marge des activités courantes 7 908 7 986 + 1,0

Frais généraux - 6 429 - 6 504 + 1,2

Résultat opérationnel courant avant amortissements et provisions (EBITDA) 1 479 1 482 + 0,2

Amortissement et provisions - 749 - 717 - 4,3

Résultat opérationnel courant (ROC) 730 766 + 4,9

Produits et charges non courants - 21 489

Résultat opérationnel 709 1 254 + 77,0

Résultat financier - 327 - 402 + 22,9

Impôts sur les résultats - 117 - 298 + 154,5

Sociétés mises en équivalence 23 25 + 7,5

Intérêts minoritaires - 57 - 61 + 7,0

Résultat net des activités poursuivies, part du Groupe 231 519

Résultat net des activités non poursuivies, part du Groupe - 229 383

Résultat net, part du Groupe 3 902

Parc de magasins intégrés S1 2013

28

Hyper Super Proximité Cash & Carry TOTAL

France 212 523 6 741

Espagne 165 114 7 286

Belgique 45 40 85

Italie 43 224 175 19 461

Pologne 88 144 232

Turquie 28 216 244

Roumanie 24 71 95

Europe 393 809 182 19 1 403

Argentine 76 127 273 476

Brésil 197 41 238

Amérique latine 273 168 273 714

Chine 219 219

Taïwan 62 5 67

Inde 4 4

Asie 281 5 4 290

TOTAL 1 159 1 505 455 29 3 148

Parc de magasins sous enseignes(inclus franchisés et partenaires) S1 2013

29(1) Maghreb, Moyen-Orient et République Dominicaine

Hyper Super Proximité Cash & Carry TOTAL

France 232 953 3 418 140 4 743

Espagne 171 118 123 412

Belgique 45 436 240 721

Italie 45 428 688 19 1 180

Pologne 88 144 355 587

Turquie 28 216 244

Roumanie 24 71 24 119

Autres 58 745 803

Europe 459 2 158 1 430 19 4 066

Argentine 76 127 273 476

Brésil 197 41 238

Amérique latine 273 168 273 714

Chine 219 219

Taïwan 62 5 67

Indonésie 71 12 83

Inde 4 4

Asie 352 17 4 373

Autres (1) 58 139 9 206

TOTAL 1 374 3 435 5 121 172 10 102

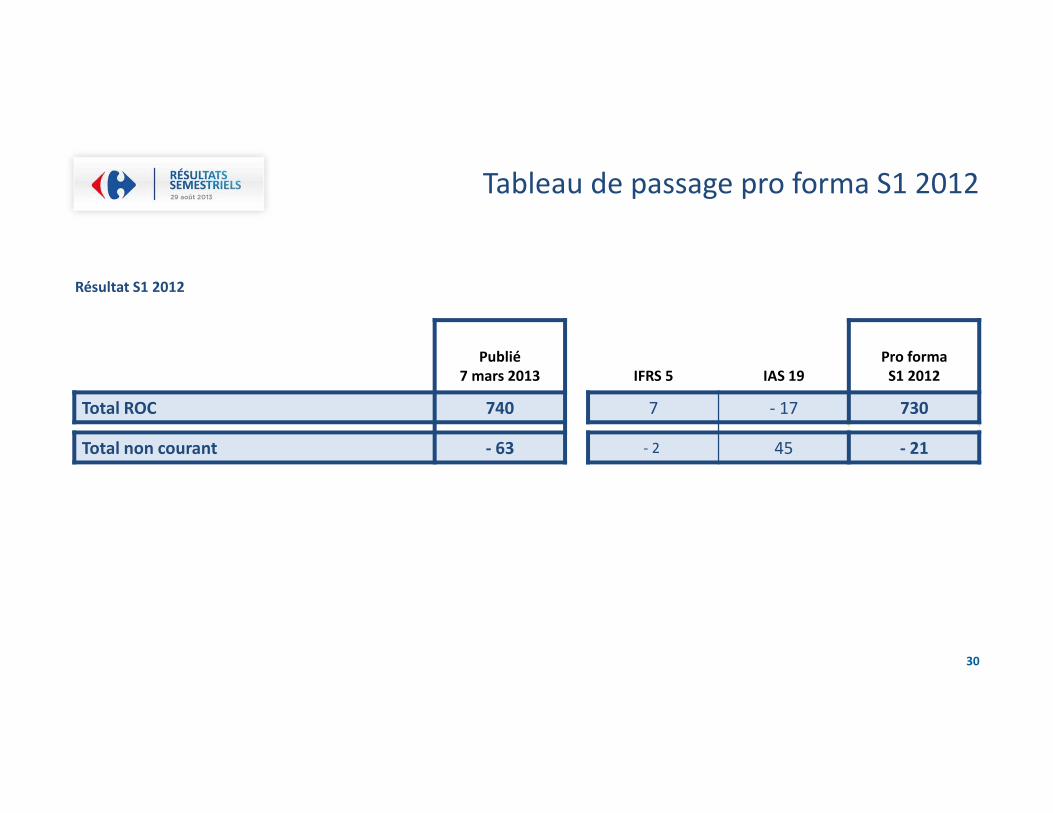

Tableau de passage pro forma S1 2012

30

Résultat S1 2012

Publié

7 mars 2013 IFRS 5 IAS 19

Pro forma

S1 2012

Total ROC 740 7 - 17 730

Total non courant - 63 - 2 45 - 21

Compte de résultat 2012 pro forma

31

(en M€) 2012 pro forma

Chiffre d’affaires hors taxes 75 701

Chiffre d’affaires hors taxes, net de fidélisation 75 048

Autres revenus 2 309

Revenus totaux 77 357

Prix de revient des ventes - 60 685

Marge des activités courantes 16 672

Frais généraux - 13 033

Résultat opérationnel courant avant amortissements et provisions (EBITDA) 3 639

Amortissement et provisions - 1 520

Résultat opérationnel courant 2 119

Produits et charges non courants -660

Résultat opérationnel 1 460

Résultat financier - 879

Impôts sur les résultats - 385

Sociétés mises en équivalence 72

Intérêts minoritaires - 123

Résultat net des activités poursuivies, part du Groupe 145

Résultat net des activités non poursuivies, part du Groupe 1 122

Résultat net, part du Groupe 1 267

Disclaimer

32

Cette présentation contient à la fois des informations historiques et des déclarations et informations

prospectives. Les déclarations et informations de nature prospective ont été établies sur la base des

hypothèses actuellement retenues par la Direction du Groupe. Elles ne constituent pas des garanties quant

aux performances futures du Groupe. Les résultats ou les performances qui seront réalisées sont

susceptibles d'être substantiellement différents des déclarations et informations prospectives présentées

en raison d'un certain nombre de risques et d'incertitudes, notamment les facteurs de risques exposés

dans les différents documents déposés auprès de l'Autorité des marchés financiers au titre de l'information

règlementée disponibles sur le site de Carrefour www.carrefour.com et notamment le document de

référence. Les investisseurs peuvent obtenir gratuitement une copie de ces documents auprès de Carrefour.

Carrefour ne prend aucun engagement de mettre à jour et/ou réviser ces déclarations et informations

prospectives dans le futur.

29 AOÛT 2013