Formation : Gestion d’une associationsjdf.org/pdf/Support mÈtho - Gestion financiËre.pdf ·...

21

Projets 19 Siège social 9 rue Mathis, 75019 Paris Tel: 01 53 26 57 37 Fax: 01 53 19 01 17 www.projets19.org / e-mail: [email protected] SIRET 422 948 448 00044 – APE 9499Z Support méthodologique Formation : Gestion d’une association Volet financier

Transcript of Formation : Gestion d’une associationsjdf.org/pdf/Support mÈtho - Gestion financiËre.pdf ·...

Projets 19 Siège social 9 rue Mathis, 75019 Paris

Tel: 01 53 26 57 37 Fax: 01 53 19 01 17 www.projets19.org / e-mail: [email protected] SIRET 422 948 448 00044 – APE 9499Z

Support méthodologique

Formation : Gestion d’une association

Volet financier

Formation : Gestion financière d’une association FIPF

Projets-19 2

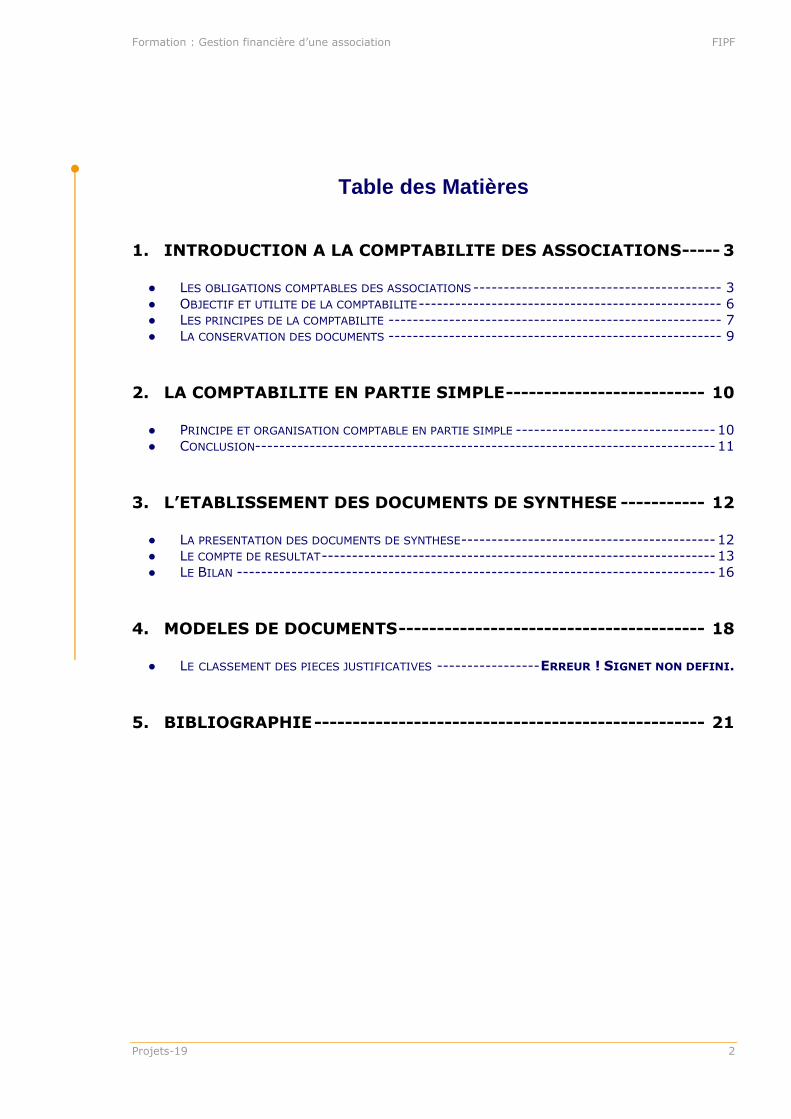

Table des Matières

1. INTRODUCTION A LA COMPTABILITE DES ASSOCIATIONS----- 3

● LES OBLIGATIONS COMPTABLES DES ASSOCIATIONS ----------------------------------------- 3 ● OBJECTIF ET UTILITE DE LA COMPTABILITE-------------------------------------------------- 6 ● LES PRINCIPES DE LA COMPTABILITE ------------------------------------------------------- 7 ● LA CONSERVATION DES DOCUMENTS ------------------------------------------------------- 9

2. LA COMPTABILITE EN PARTIE SIMPLE-------------------------- 10

● PRINCIPE ET ORGANISATION COMPTABLE EN PARTIE SIMPLE ---------------------------------10 ● CONCLUSION----------------------------------------------------------------------------11

3. L’ETABLISSEMENT DES DOCUMENTS DE SYNTHESE ----------- 12

● LA PRESENTATION DES DOCUMENTS DE SYNTHESE------------------------------------------12 ● LE COMPTE DE RESULTAT-----------------------------------------------------------------13 ● LE BILAN -------------------------------------------------------------------------------16

4. MODELES DE DOCUMENTS---------------------------------------- 18

● LE CLASSEMENT DES PIECES JUSTIFICATIVES -----------------ERREUR ! SIGNET NON DEFINI. 5. BIBLIOGRAPHIE--------------------------------------------------- 21

Formation : Gestion financière d’une association FIPF

Projets-19 3

1. Introduction à la comptabilité des associations

● Les obligations comptables des associations

La loi du 1er juillet 1901 n'impose aucune obligation en matière comptable. Les statuts

prévoient généralement que le trésorier rend compte de sa gestion et soumet les

comptes à l'approbation de l'assemblée. Des textes ultérieurs prévoient des obligations

comptables pour certaines associations.

! Toutefois, une comptabilité est indispensable pour toutes les associations et pour de multiples raisons :

Les partenaires financiers sont de plus en plus exigeants dans l’examen de la

demande,

L’exercice d’activités économiques concurrentielles et la perception de certains

revenus taxables entrent dans le champ de la fiscalité,

La diversification des activités implique nécessairement des analyses sectorielles,

Le poids économique de certaines associations les conduit à sortir de

l’amateurisme et à mettre en place des outils d’analyse, de prévision et de

contrôle,

L’embauche de cadre gestionnaire,

Le développement d’un véritable management associatif dans un secteur qui

appartient également à la vie économique.

Ainsi les impératifs de gestion sont de plus en plus importants et conditionnent à ce titre

toute l’organisation comptable de l’organisme. Les créateurs et responsables

d’association peuvent être considérés comme de véritables entrepreneurs.

� Associations ayant une activité lucrative

Cas général :

Les associations qui ont une activité lucrative doivent tenir une comptabilité commerciale

comme une société puisqu'elles sont soumises au même régime fiscal.

Formation : Gestion financière d’une association FIPF

Projets-19 4

Franchise des impôts commerciaux :

Les associations bénéficiaires de la franchise de 60.000 € au titre des recettes

commerciales accessoires doivent:

tenir un livre aux pages numérotées sur lequel est inscrite, jour par jour, chacune

de leurs opérations;

suivre distinctement les recettes retirées de leurs opérations accessoires

lucratives de façon à pouvoir apprécier si celles-ci excèdent ou non le seuil de

60.000€;

� Associations ayant une activité économique :

L'activité économique est plus large que l'activité commerciale ou que l'activité lucrative.

Les activités immobilières, libérales, agricoles et artisanales sont des activités

économiques. (Articles L 612-1 à 612-5 du code de commerce)

Associations d'une "certaine taille"

Ce sont les associations qui dépassent deux des trois seuils suivants:

50 salariés;

3.100.000 € de chiffre d'affaires ou de ressources;

1.550.000 € de total du bilan.

Elles doivent établir un bilan, un compte de résultat et une annexe ainsi qu'un rapport de

gestion et désigner un commissaire aux comptes.

Associations d'une "taille très importante"

Ce sont les associations qui dépassent l'un des deux critères suivants:

300 salariés;

18.000.000 € de chiffre d'affaires ou de ressources.

Outre l'établissement de comptes annuels et du rapport de gestion, elles doivent établir

un tableau de financement, un plan de financement, un compte de résultat prévisionnel.

Le commissaire aux comptes procède à un examen analytique de ces documents.

Formation : Gestion financière d’une association FIPF

Projets-19 5

Associations bénéficiant d'aides publiques

Aide comprise entre 75.000 € et 153.000 € :

La loi du 6 février 1992 oblige les communes de plus de 3.500 habitants, les

départements, les régions de tenir à la disposition du public le bilan certifié conforme des

associations dont le financement public dépasse 75.000 € ou représente plus de 50% de

leur budget.

L'association doit adresser à la collectivité locale le bilan certifié conforme du dernier

exercice par son président ou par un commissaire aux comptes si l'association est tenue

d'en nommer un.

L'association doit tenir une comptabilité conforme au plan comptable des

associations.

Aide supérieure à 153.000 €

La loi du 29 janvier 1993 impose aux associations recevant de l'État, des établissements

publics, des collectivités locales l'obligation d'établir un bilan, un compte de résultat

et de nommer un commissaire aux comptes et un suppléant.

� Associations soumises à des obligations comptables

particulières

Certaines associations sont soumises à des obligations comptables en vertu de

textes particuliers:

Associations proposant des travaux d'intérêt général;

Associations gérant des établissements d'enseignement privé sous contrat;

Associations de tourisme;

Associations participant à des missions de service public;

Associations reconnues d'utilité publique;

Associations gérant des établissements du secteur sanitaire et social;

Associations sportives demandant l'agrément;

Associations cultuelles.

Formation : Gestion financière d’une association FIPF

Projets-19 6

� Les obligations de faits

Certains aspects (externes ou/et internes) peuvent contraindre ou pousser les

associations à adopter une comptabilité en partie double alors même qu’elles ne sont

soumises à aucune obligation légale.

Les obligations liées à l’environnement externe

Certains partenaires financiers demandent aux associations certains documents (comptes

de résultat, bilan) en vue d’apprécier l’utilisation des fonds alloués.

Les obligations liées à l’environnement interne

La mise en place d’une comptabilité comme outil de prévision et d’optimisation de la

gestion des associations est souvent choisie par les dirigeants de l’association.

De même, l’application des législations sociales (cas des associations employant du

personnel) ou fiscales (assujettissement aux impôts commerciaux) rend obligatoire la

mise en place de ce type d’outils.

● Objectif et utilité de la comptabilité

La comptabilité a pour objectif de permettre la saisie, le classement et l’enregistrement

des données de base chiffrées, mais aussi de fournir après retraitement, un ensemble

d’informations conformes aux besoins des divers utilisateurs.

La comptabilité constitue en ce sens un outil d’information, de gestion et de prévision

pour l’association.

� Un outil d’information :

Les statuts prévoient, en général, que l’assemblée générale puisse entendre les rapports

sur la gestion du conseil d’administration, sur la situation financière et morale de

l’association. Elle approuve les comptes de l‘exercice clos et vote le budget de l’exercice

suivant.

La comptabilité, à travers le rapport financier, informe ainsi les adhérents. Elle informe

également régulièrement les dirigeants (bénévoles ou permanents salariés) dans leur

prise de décision.

Formation : Gestion financière d’une association FIPF

Projets-19 7

Elle informe enfin les partenaires extérieurs, dans le cadre de déclarations fiscales et

sociales, de demandes de contrôle de l’utilisation des subventions.

L’approbation du rapport financier en AG est une formalité essentielle, trop souvent subie

par les dirigeants comme par les adhérents.

� Un outil de gestion et de prévision :

La gestion financière exige une information fiable : la comptabilité, à travers notamment

les documents de synthèse, doit apporter des éléments nécessaires à l’analyse

financière, à la gestion prévisionnelle et au contrôle de gestion.

● Les principes de la comptabilité

L’obligation d’utiliser le plan comptable implique :

Le respect des principes et des règles d’établissement des comptes

Une organisation répondant aux exigences de contrôle et de vérification

La mise en œuvre de méthodes et de procédures

L’utilisation d’une terminologie commune

� Les principes comptables

Régularité : comptes établis dans le respect des règlements et lois en vigueur

Sincérité : notion de bonne foi

Image fidèle du patrimoine, de la situation financière et du résultat de

l’association

Prudence : éviter les risques de transfert, sur l’avenir, d’incertitudes présentes

susceptibles de grever le patrimoine et les résultats de l’association (ex : calcul

des amortissements qui correspond à la dépréciation des immobilisations,

dotations aux provisions pour risques et charges…)

Prééminence de la réalité sur l’apparence : valoriser les contributions

volontaires à titre gratuit

Formation : Gestion financière d’une association FIPF

Projets-19 8

� Les règles d’établissement des comptes

Continuité de l’activité : l’association doit avoir une activité régulière

Permanence des méthodes comptables d’un exercice à l’autre : similitude

de présentation des comptes d’une année sur l’autre

Indépendance des exercices : seules les opérations de consommation et de

production relatives à l’exercice concerné seront prises en compte

Coûts historiques : les éléments inscrits en comptabilité le sont à leur coût

d’acquisition à l’époque à laquelle ils sont entrés dans le patrimoine

Non compensation : par exemple, entre les créances et les dettes d’un même

partenaire

Formation : Gestion financière d’une association FIPF

Projets-19 9

● La conservation des documents

Durée de vie de l'associationles statuts et le règlement intérieur;l'extrait du Journal Officiel dans lequel a été publié la déclaration de constitution.le registre spécial et les récépissés de déclaration délivrés par les services préfectorauxles procès-verbaux des assemblées générales, du conseil d'administration et du bureaules baux, les factures de travaux ou réparations importantes

Dix ansles documents comptables et les pièces justificativesen cas de travaux, la commande, le contrat passé, la réception des travaux, tous les dommageset malfaçons qui ont pu se révéler, les factures des entrepreneurs et architectes. Passé ce délai,la loi ne les tient plus responsables.talon de chèques, relevés de compte bancaire et postalle droit commercial impose l'obligation de conservation pendant dix ans des livres de commerce(livre-journal, livre des inventaires)

Six ansEn matière fiscale, les livres, registres et documents (annexes, pièces de recettes et dedépenses) sur lesquels peut s'exercer le droit de communication, d'enquête et de contrôle del'administration, doivent être conservés pendant un délai de six ans à partir de la date de ladernière opération mentionnée, ou de la date à laquelle le document a été établi.Cette obligation de conservation est applicable quel que soit le support utilisé pour laconservation des documents, y compris lorsqu'il est magnétique.

Cinq ansle livre de paie devra être conservé par l'employeur pendant 5 ans à dater de sa clôture;le double des bulletins de paieles quittances de loyer.factures EDF-GDF

Deux ansfactures d'eaufactures de téléphone

Formation : Gestion financière d’une association FIPF

Projets-19 10

2. La comptabilité en partie simple

● Principe et organisation comptable en partie simple

Pour les petites associations:

Une comptabilité en partie simple est suffisante:

Durant l'année:

a. un livre journal de recettes et de dépenses sera tenu.

b. Les pièces justificatives seront conservées.

En fin d'année:

a. inventaire du patrimoine de l'association:

o biens: un tableau fera ressortir le prix d'acquisition, le montant de

l'amortissement et la valeur nette comptable ;

o créances: subventions accordées à recevoir, sommes dues à

l'association ;

o dettes: factures que l'association n'a pas acquittées.

b. situation financière de l'association: les soldes comptables du compte bancaire et

de la caisse doivent correspondre à la réalité.

c. tableau récapitulatif des recettes et des dépenses de l'année.

Formation : Gestion financière d’une association FIPF

Projets-19 11

● Conclusion

La comptabilité en partie simple est particulièrement adaptée aux associations de petite

taille qui ont peu de mouvements financiers.

Cependant, le compte « dépenses-recettes » est essentiellement lié à la notion

d’encaissement/décaissement et n’intègre pas la logique d’engagement : qui doit à

l’association et combien (notion de créance) et combien l’association doit à qui (notion de

dette…) ?

Ainsi la comptabilité en partie simple a ses limites :

Absence de moyens de contrôle pour déceler les erreurs ou omissions ;

Pas de distinction entre les biens durables (investissements) et les

consommations (charges) et ne permet pas de déterminer la valeur patrimoniale

de l’association ;

Le compte « dépenses-recettes » s’il indique les entrées et sorties d’argent, ne

présente pas véritablement l’activité réelle de l’association (certaines subventions

versées tardivement peuvent représenter les produits (activités) relatives à

l’année précédente) ;

Créances et dettes de l’association ne sont pas mentionnées. Ceci fausse la

perception des disponibilités financières de l’association et limite la pertinence des

informations qui faciliterait la prise de décision (investissement, engagement de

dépenses…).

Formation : Gestion financière d’une association FIPF

Projets-19 12

3. L’établissement des documents de synthèse

● La présentation des documents de synthèse

� Les opérations de fin d’exercice

Avant d’établir les documents de synthèse, il faut procéder à certaines vérifications :

Faire l’inventaire des matières en stock,

Passer en revue tous les postes du bilan,

Inscrire dans les comptes la valeur nominale (amortissements) concernant les

actifs (immobilisés) qui se sont dépréciés,

Tenir compte des possibles dépréciations qui ont un caractère accidentel par le

jeu des provisions,

Constituer des provisions particulières pour faire face à certaines pertes (charges

non encore réalisées, prévisions de travaux exceptionnels…),

Procéder aux régulations d’Actif et de Passif : il faudra se demander si certaines

dettes contractées au cours de l’exercice n’ont pas encore été enregistrées en

l’absence de pièces justificatives, si des charges ont été payées en avance et

inversement, se demander si des produits pour l’année N n’ont pas encore été

comptabilisés tandis que des produits relevant de l’année N+1 l’auraient déjà été.

! C’est seulement après avoir réalisé ces vérifications que les documents de synthèse peuvent être établis.

� Le bilan et le compte de résultat

Les comptes d’une association se composent de son bilan et de son compte de résultat. Il

s’agit de tableaux de chiffres fournissant des informations différentes mais

complémentaires sur l’association :

- Le bilan présente le patrimoine de l’association à la date de clôture des

comptes.

- Le compte de résultat présente le résultat de l’activité de l’association

durant l’année comptable écoulée.

Ces deux documents sont à la fois la base et la finalité de toute l’architecture comptable.

Formation : Gestion financière d’une association FIPF

Projets-19 13

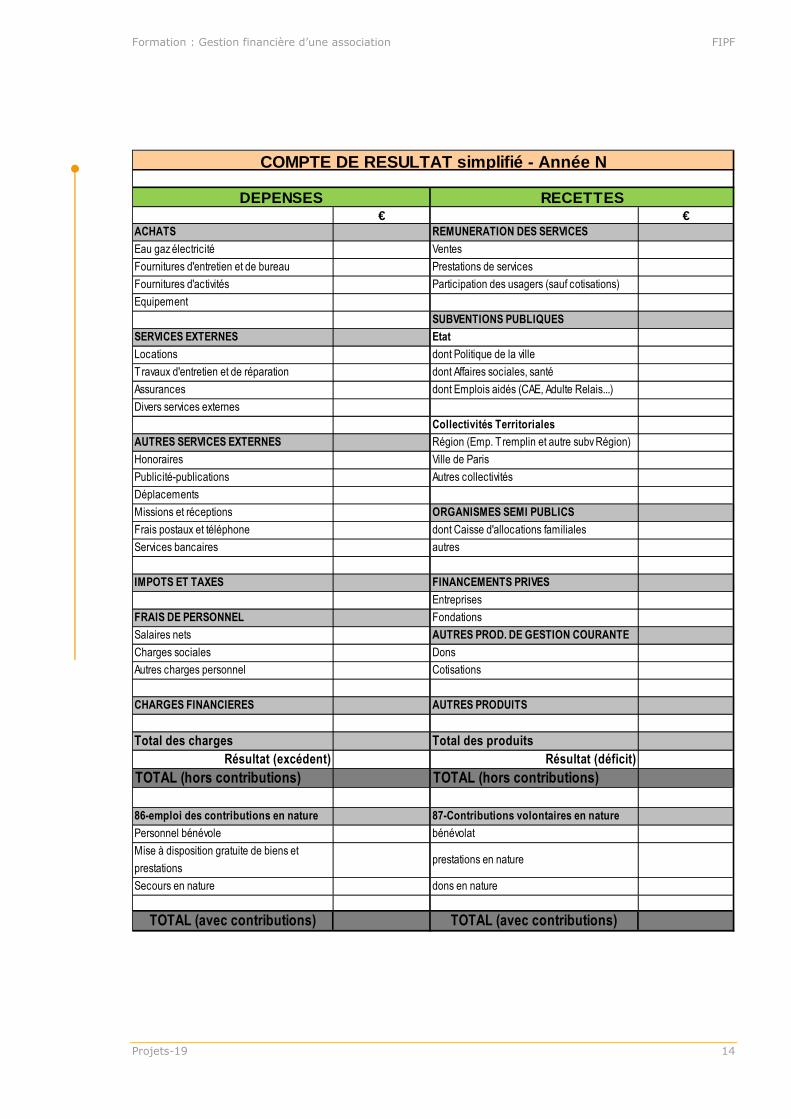

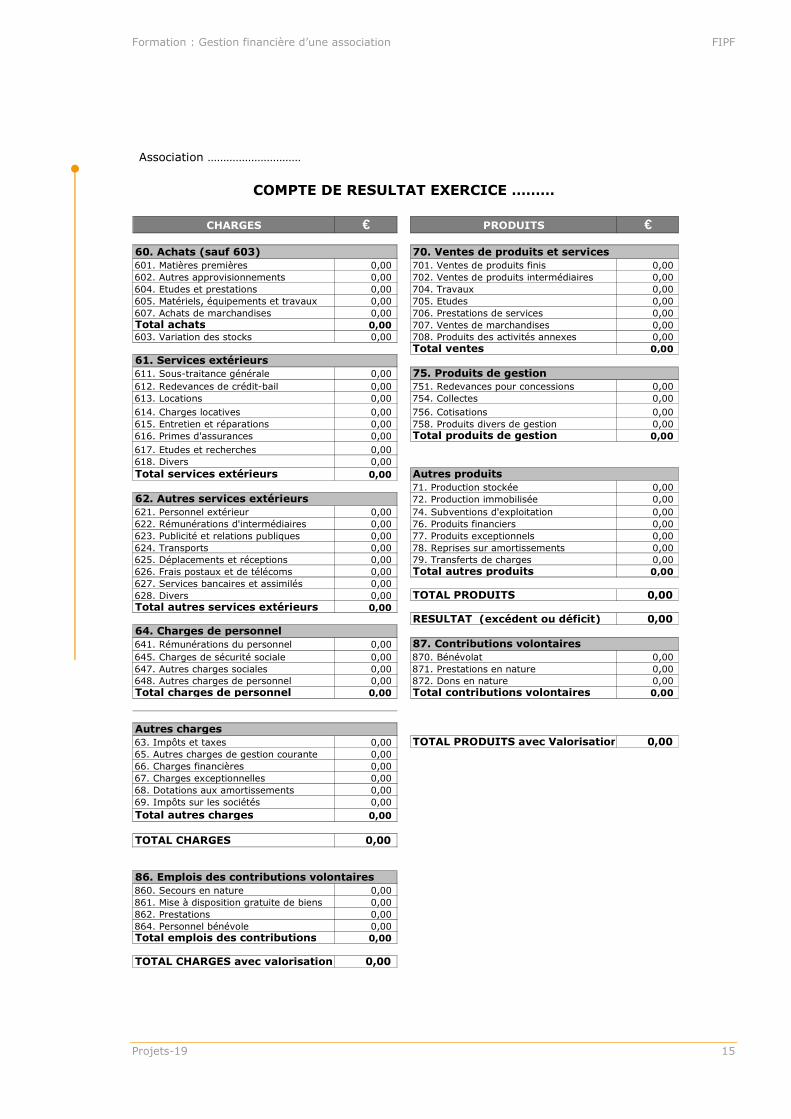

● Le compte de résultat

Le compte de résultat récapitule les produits et les charges de l’exercice, sans qu’il soit

tenu compte de leur date d’encaissement et de paiement. Les produits et les charges

classés par catégorie doivent être présentés sous forme de tableaux, ou de listes.

Le compte de résultat va comptabiliser les consommations réelles et les productions

réelles de l’exercice.

Il s’agit, en définitive, du « film » de l’activité de l’association pendant une période.

A la fin de l’exercice comptable, on totalise l’ensemble des produits et des charges. La

différence ou solde constitue le résultat de la période qui fera apparaître un excédent (les

produits sont supérieurs aux charges) ou un déficit (les charges sont supérieures aux

produits).

� La notion de produits

Les produits regroupent tous les éléments de l’activité de l’association qui lui ont permis

de s’enrichir, c'est-à-dire augmenter son patrimoine net.

Pour reconnaître un produit, il faut analyser son impact sur le patrimoine de l’association.

Si la valeur des éléments entrant dans le patrimoine de l’association est identique à celle

des éléments sortant, alors il n’y a pas d’enrichissement, donc pas de produit (par

exemple lorsque l’association reçoit un prêt de la banque : il y a bien une entrée d’argent

sur le compte bancaire, mais une dette de même valeur apparaît en contrepartie).

En revanche, si la valeur des entrées dans le patrimoine est supérieur à celle des sorties,

alors il y a enrichissement et donc produit.

� La notion de charges

Les charges rassemblent toutes les consommations nécessaires à la réalisation de

l’activité.

Pour reconnaître une charge, il faut analyser l’impact de l’opération sur le patrimoine de

l’association. Si la valeur des éléments entrants est identique à celle des éléments

sortants, il n’y a pas d’appauvrissement, donc pas de charge (par exemple, lorsque

l’association achète un terrain : il y a bien une sortie d’argent sur le compte bancaire,

mais un terrain de même valeur entre dans le patrimoine de l’association en

contrepartie). En revanche, si la valeur des sorties du patrimoine est supérieur à celle

des entrées dans le patrimoine, alors il y a consommation donc charge.

Formation : Gestion financière d’une association FIPF

Projets-19 14

€ €ACHATS REMUNERATION DES SERVICES

Eau gaz électricité Ventes

Fournitures d'entretien et de bureau Prestations de services

Fournitures d'activités Participation des usagers (sauf cotisations)

Equipement

SUBVENTIONS PUBLIQUES

SERVICES EXTERNES Etat

Locations dont Politique de la ville

Travaux d'entretien et de réparation dont Affaires sociales, santé

Assurances dont Emplois aidés (CAE, Adulte Relais...)

Divers services externes

Collectivités Territoriales

AUTRES SERVICES EXTERNES Région (Emp. Tremplin et autre subv Région)

Honoraires Ville de Paris

Publicité-publications Autres collectivités

Déplacements

Missions et réceptions ORGANISMES SEMI PUBLICS

Frais postaux et téléphone dont Caisse d'allocations familiales

Services bancaires autres

IMPOTS ET TAXES FINANCEMENTS PRIVES

Entreprises

FRAIS DE PERSONNEL Fondations

Salaires nets AUTRES PROD. DE GESTION COURANTE

Charges sociales Dons

Autres charges personnel Cotisations

CHARGES FINANCIERES AUTRES PRODUITS

Total des charges Total des produits

Résultat (excédent) Résultat (déficit)

TOTAL (hors contributions) TOTAL (hors contributions)

86-emploi des contributions en nature 87-Contributions volontaires en nature

Personnel bénévole bénévolat

Mise à disposition gratuite de biens et

prestationsprestations en nature

Secours en nature dons en nature

TOTAL (avec contributions) TOTAL (avec contributions)

COMPTE DE RESULTAT simplifié - Année N

DEPENSES RECETTES

Formation : Gestion financière d’une association FIPF

Projets-19 15

CHARGES € PRODUITS €

601. Matières premières 0,00 701. Ventes de produits finis 0,00602. Autres approvisionnements 0,00 702. Ventes de produits intermédiaires 0,00604. Etudes et prestations 0,00 704. Travaux 0,00605. Matériels, équipements et travaux 0,00 705. Etudes 0,00607. Achats de marchandises 0,00 706. Prestations de services 0,00Total achats 0,00 707. Ventes de marchandises 0,00603. Variation des stocks 0,00 708. Produits des activités annexes 0,00

Total ventes 0,00

611. Sous-traitance générale 0,00612. Redevances de crédit-bail 0,00 751. Redevances pour concessions 0,00613. Locations 0,00 754. Collectes 0,00614. Charges locatives 0,00 756. Cotisations 0,00615. Entretien et réparations 0,00 758. Produits divers de gestion 0,00616. Primes d'assurances 0,00 Total produits de gestion 0,00

617. Etudes et recherches 0,00618. Divers 0,00Total services extérieurs 0,00

71. Production stockée 0,0072. Production immobilisée 0,00

621. Personnel extérieur 0,00 74. Subventions d'exploitation 0,00622. Rémunérations d'intermédiaires 0,00 76. Produits financiers 0,00623. Publicité et relations publiques 0,00 77. Produits exceptionnels 0,00624. Transports 0,00 78. Reprises sur amortissements 0,00625. Déplacements et réceptions 0,00 79. Transferts de charges 0,00626. Frais postaux et de télécoms 0,00 Total autres produits 0,00

627. Services bancaires et assimilés 0,00628. Divers 0,00 TOTAL PRODUITS 0,00Total autres services extérieurs 0,00

RESULTAT (excédent ou déficit) 0,00

641. Rémunérations du personnel 0,00645. Charges de sécurité sociale 0,00 870. Bénévolat 0,00647. Autres charges sociales 0,00 871. Prestations en nature 0,00648. Autres charges de personnel 0,00 872. Dons en nature 0,00Total charges de personnel 0,00 Total contributions volontaires 0,00

63. Impôts et taxes 0,00 TOTAL PRODUITS avec Valorisation 0,0065. Autres charges de gestion courante 0,0066. Charges financières 0,0067. Charges exceptionnelles 0,0068. Dotations aux amortissements 0,0069. Impôts sur les sociétés 0,00Total autres charges 0,00

TOTAL CHARGES 0,00

860. Secours en nature 0,00861. Mise à disposition gratuite de biens 0,00862. Prestations 0,00864. Personnel bénévole 0,00Total emplois des contributions 0,00

TOTAL CHARGES avec valorisation 0,00

87. Contributions volontaires

62. Autres services extérieurs

Autres charges

86. Emplois des contributions volontaires

Association …………………………

61. Services extérieurs

60. Achats (sauf 603) 70. Ventes de produits et services

COMPTE DE RESULTAT EXERCICE ………

64. Charges de personnel

75. Produits de gestion

Autres produits

Formation : Gestion financière d’une association FIPF

Projets-19 16

● Le Bilan

Définition : Le bilan est un inventaire de ce que l’association possède et de tout ce

qu’elle doit. Il est établi à un moment donné, au moins une fois par an, à la fin de

l’exercice comptable. Il s’agit d’une photographie de la situation patrimoniale, à travers

laquelle on identifie les emplois et leurs moyens de financement :

o L’actif désigne tout ce que l’association possède : constructions, terrain,

matériels, stock, sommes dues par des clients, trésorerie disponible….

o Le passif représente ce que l’association doit, ainsi que ses ressources propres :

fonds propres, réserves, emprunts, dettes envers les fournisseurs…

Les ressources propres représentent le patrimoine net de l’association, c’est-à-dire sa

richesse. Elles sont calculées par différence entre le montant de l’actif de l’association et

celui de ses dettes, ce qui explique pourquoi l’égalité Total actif = Total passif est

toujours respectée.

Un Bilan peut se présenter de la manière suivante :

Apport de départ Résultats successifs Subventions d’équipement Provisions

CE QUE L’ON NOUS DOIT C I R C U L A N T

A C T I F

I M M O B I L I S E

A C T I F

STOCKS

PASSIF ACTIF

IMMOBILISATIONS

CREANCES

DISPONIBILITES

Incorporelles Corporelles Financières

- Amortissements

BILAN au 31/../..

CAPITAUX

PROPRES

DETTES

A LONG TERME

CA P I T AUX

P ERM A N E N T S

DETTES

A COURT TERME

DE T T ES

Origine des Ressources Utilisation des Ressources

CE QUE L’ON POSSEDE

L’ARGENT DONT ON DISPOSE

Terrains Constructions Mobilier Matériel ………… Cautions

NOS MOYENS DE FINANCEMENT

NOS DETTES A PLUS D’UN AN

NOS DETTES A MOINS D’UN AN

Subventions (Etat, Collectivités) Usagers, Participants, Clients...

Banque Caisse

Emprunts

Charges sociales Fournisseurs

BILAN au 31/../..

STRUCTURE DU BILAN

Formation : Gestion financière d’une association FIPF

Projets-19 17

ACTIF € PASSIF €

20. Immobilisations incorporelles 0,00 10. Fonds propres et réserves 0,00- Frais d'établissement 0,00 - Fonds propres sans droit de reprise 0,00

- Frais de développement 0,00 - Fonds propres avec droit de reprise 0,00

- Concessions et droits similaires 0,00 - Réserves 0,00

- Droit au bail 0,00 11. Eléments en instance d'affectation 0,00- Autres immobilisations 0,00 - Report à nouveau (solde créditeur) 0,00

21. Immobilisations corporelles 0,00 - Report à nouveau (solde débiteur) 0,00

- Terrains 0,00 12. Résultat net de l'exercice 0,00- Aménagements 0,00 13. Subventions d'investissement 0,00- Constructions 0,00 Total capitaux propres 0,00

- Matériel et outillage 0,00

- Autres immobilisations 0,00

23. Immobilisations en cours 0,00 14. Provisions réglementées 0,0027. Autres immobilisations financières 0,00 15. Provisions pour risques et charges 0,00- Prêts 0,00 - Provisions pour risques 0,00

- Dépôts et cautionnements versés 0,00 - Provisions pour charges 0,00

- Autres créances immobilisées 0,00 - Autres provisions 0,00

29. Provisions pour dépréciation 0,00 Total provisions 0,00

Total actif immobilisé 0,00

16. Emprunts et dettes assimilées 0,003. Stocks et en-cours 0,00 - Emprunts auprès des banques 0,00

- Stocks 0,00 - Dépôts et cautionnements reçus 0,00

- En-cours 0,00 - Participation des salariés 0,00

- Autres approvisionnements 0,00 - Autres emprunts et dettes 0,00

4. Comptes de tiers 0,00 17. Dettes sur participations 0,00- Fournisseurs, usagers, personnel 0,00 Total dettes 0,00

- Collectivités publiques 0,00

- Créditeurs divers 0,00

5. Comptes financiers 0,00 18. Comptes de liaison 0,00- Banques, établissements financiers 0,00 - Apports permanents 0,00

- Caisse 0,00 - Biens et prestations échangés 0,00

- Autres comptes financiers 0,00 19. Fonds dédiés 0,00Total actif circulant 0,00 Total autres 0,00

TOTAL ACTIF 0,00 = TOTAL PASSIF 0,00

Approuvé le ……………………………………

Signatures :Président Trésorier

Actif circulantDettes

Provisions

Autres

Actif immobilisé Capitaux propres

BILAN EXERCICE ………

Association …………………………

Formation : Gestion financière d’une association FIPF

Projets-19 18

4. Modèles de documents

● Le classement des pièces justificatives

� Modèle de fiche de dépense/recette

Année…………..

ASSOCIATION « ................ »

FICHE DE DEPENSE/ DE RECETTE

Pièce comptable n°: …………..

Date de la dépense/recette : / / Nature de la dépense/recette : .............. Payée par/Emis par : ........................... Activité concernée : .................. Montant : .........................................euros � Caisse/Espèces � Banque ....................... /Chèque n° : ...........................

Collez ici le justificatif

Accord du trésorier le ........................... � Saisie tableau Signature :

Formation : Gestion financière d’une association FIPF

Projets-19 19

� Modèle de fiche de remboursement de frais

Remboursement de frais

Nom :................................... Date de remise : __/__/__ Lieu :.................................... Date du déplacement : du __/__/__ au __/__/__ Motif :................................................................................................................... Moyens de transport utilisé : Véhicule personnel : Nombre de km parcourus : ……km Total dû :.............................................. Nombre km x forfait km =..................€ Frais d’autoroute : ............................€ Frais de parking : .............................€ Véhicule de location : Coût location :...................................€ Carburant :......................................€ Frais d’autoroute :.............................€ Frais de parking :..............................€ Transports en commun : SNCF :..............................................€ Avion :............................................€ Bus/Métro :........................................€ Taxi :..............................................€ (1) Total frais de transport : ……… € Frais d’hébergement : Repas : nombre de repas :............................. Montant :...................................€ Hôtel : nombre de nuits :................................ Montant :...................................€ (2) Total frais d’hébergement : …………… € Frais divers : Nature : ………… Montant : ……… € Nature : ………… Montant : ……… € Nature : ………… Montant : ……… € (3) Total frais divers : ………… € Total du remboursement (1) + (2) + (3) : ……… € Liste des justificatifs (Inscrire un numéro d’ordre sur chaque justificatif et le reporter dans le tableau ci-dessous en créant autant de lignes que de justificatifs. Si la personne a utilisé son véhicule personnel, lui demander une photocopie de sa carte grise et une attestation du nombre de kilomètres parcourus précisant les lieux de départ et d’arrivée, que vous joindrez aux justificatifs.) N° …… Intitulé : …………………… Montant : ……… € N° …… Intitulé : …………………… Montant : ……… € N° …… Intitulé : …………………… Montant : ……… € Montant total justificatifs (il doit être égal au montant total du remboursement) : …… €

Formation : Gestion financière d’une association FIPF

Projets-19 20

� Modèle de facture

Nom de l’association Nom du président ou du représentant légal signataire de la facture Adresse Tel/Fax N° Siret Code APE : Destinataire : A l’attention de Monsieur, Madame…… Paris, le ………….

FACTURE n°…..

(Mettre obligatoirement un numéro. Si c’est votre première facture mettez n° 1, etc…) Eventuellement, premier acompte, deuxième acompte, solde...

Objet : facture pour la prestation : ateliers, cours, de chant, théâtre…. Détail de la prestation : N°/ref : S’il y a lieu.

Détail un peu plus précis de ce que vous avez fait

Durée : x mois, du x/02/2010 au x/06/2010 par exemple, tel heure à tel heure Montant Total T.T.C.(*) : x euros Soit : somme en tout lettre, par exemple : cinq mille euros… En votre aimable règlement par virement bancaire à l’ordre l’association x Banque : N°de compte : Si vous souhaitez un règlement par chèque, écrivez à la place : « en votre aimable règlement par chèque à l’ordre de l’association x. »

Nom du président ou du responsable Qualité (président, directeur…) Signature * Association non assujettie à la TVA selon l’article 293 B du CGI

Formation : Gestion financière d’une association FIPF

Projets-19 21

5. Bibliographie Comptabilité générale, Principes, Opérations courantes, Opérations de Régularisation, Collection LEXIFAC, Catherine DEFFAINS, 1995 Comptabilité et Gestion des associations, Edition Delmas, Dominique Le Guen & Solange Huon de Penanster, 2002 Gestion budgétaire de l’association, Managers d’Association, Juris associations éditions, Raymond Verron – Octobre 2004 Guide financier des dirigeants d’associations, Managers d’Association, Juris associations éditions, Bruno Bigourdan & Didier Tcherkachine – Janvier 2006 La mallette associative, Guide pratique à l’usage des collectivités et responsables associatifs Territorial Editions, 2010