Offre et expertise francophone dans l'enseignement postsecondaire au Nouveau-Brunswick

Fonds des services de santé et d’éducation postsecondaire

Document explicatif

Confédération des associations d’étudiants et étudiantes de l’Université Laval

CADEUL Pavillon Maurice-Pollack, bureau 2265 G1V 0A6 Québec Canada T 418.656.7931 F 418.656.3328 [email protected] www.cadeul.ulaval.ca

Table des matières

Introduction et mise en contexte 1

Partie I: Les entreprises appelées à participer au financement global du réseau d’éducation postsecondaire 2

Les entreprises et l’éducation postsecondaire 2

L’environnement fiscal des entreprises québécoises 4

Fiscalité comparative avec le Canada 4

Fiscalité comparative mondiale 4

Salaires et avantages sociaux 5

Avantages fiscaux 7

L’innovation 7

Crédit d’impôt pour la recherche et le développement au Québec 7

Crédit d’impôt fédéral 8

La fiscalité au Québec et le FSSEP 8

Partie II: Une contribution fiscale obligatoire des entreprises par une majoration du Fonds de services de santé chargé aux entreprises québécoises 9

Fonds des services de santé (FSS) 9

Fonds des services de santé et d’éducation postsecondaire (FSSEP) 11

Taux unique versus taux progressif 12

Partie III: Analyse du principe d’une mesure fiscale sur la masse salariale 14

Analyse d’une mesure fiscale sur les bénéfices 14

Analyse d’une hausse de la contribution par l’impôt sur le revenu 14

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire i

Mutualisation des bénéfices de l’éducation 15

L’importance d’une mesure obligatoire 15

Conclusion et principes généraux 16

Bibliographie 17

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire ii

Introduction et mise en contexte

La question de l’accessibilité aux études et de la persévérance est toujours demeurée l’enjeu majeur des différents

acteurs du monde de l’éducation supérieure. À la suite de la hausse des droits de scolarité de 2007 de manière

cumulative jusqu’en 2012 afin d’atteindre un montant supplémentaire de 500 $, plusieurs propositions ont été mises de

l’avant pour assurer le financement à long terme des institutions d’éducation postsecondaire puisque cet épisode

d’accroissement des frais imposés aux étudiants n’a pas corrigé de façon durable, encore à ce jour, la situation de sous-

financement du réseau qui est évaluée à 650 millions de dollars (CADEUL, 2008).

Dans cet exercice de réflexion collectif, la Confédération des associations des étudiants et étudiantes de l’Université

Laval (CADEUL) a introduit, en 2008-2009, une nouvelle variable qui a trop souvent été esquivée de l’équation du

financement du réseau d’éducation postsecondaire, soit les entreprises privées. En effet, parmi les bénéficiaires de

l’éducation supérieure, seuls les employeurs du Québec tirent leur épingle du jeu sans toutefois participer globalement à

son financement. Les tendances qui se sont dessinées à travers les années se résument à des interventions par secteur

précis et par la philanthropie. Toutefois, ces fonds gonflent artificiellement les budgets des établissements puisqu’il serait

inexact de faire abstraction des coûts en ressources humaines et matérielles qu’ils engendrent.

De plus, ne faut-il pas oublier les problématiques découlant d’une intervention ciblée, non seulement par les

déséquilibres qu’elle crée entre les différentes disciplines, mais également par la mise à l’épreuve de l’indépendance

académique qui se trouve altérée par des aléas économiques et politiques. Les transactions des entreprises privées vers

le réseau d’éducation sont sujettes également à des crédits d’impôt qui réduisent du même coup les revenus

gouvernementaux, comme il sera démontré plus loin dans le présent document. Force est de constater que la

contribution des entreprises, dans sa forme actuelle, ne règle aucunement les problèmes financiers des institutions

postsecondaires. (François Blais, 2010)

En bâtissant sur ce constat, la CADEUL propose en 2008 une alternative de financement obligatoire qui serait réalisée

par une contribution supplémentaire des entreprises de 1% de la masse salariale, une mesure inspirée de la Loi

favorisant le développement et la reconnaissance des compétences de la main-d’œuvre, qui serait directement versée

aux universités et aux CÉGEPs. Cette solution alternative permettrait d’enrayer le sous-financement sans accroître

davantage le fardeau financier des étudiants du Québec. À la suite de consultations de plusieurs regroupements

étudiants, de syndicats, de représentants politiques et d’entreprises, certaines appréhensions ont été formulées quant à

une participation supplémentaire de cette envergure, en raison principalement du contexte économique plus difficile,

mais également du taux unique de la mesure.

Le présent document se veut donc une réponse de la CADEUL aux différentes critiques énoncées par les acteurs

consultés. En plus d’actualiser l’argumentaire justifiant la participation des employeurs au financement global, cet avis

présentera une nouvelle mesure fiscale obligatoire qui se veut progressive. L’idée générale étudiée se résume à une

majoration des différents intervalles du Fonds des services de santé qui permettrait de résorber le sous-financement des

institutions d’éducation postsecondaire.

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 1

Partie I: Les entreprises appelées à participer au financement global du réseau d’éducation postsecondaire

Les entreprises et l’éducation postsecondaireDans une société où la majorité du financement de l’éducation postsecondaire est assumée par l’État, il apparaît évident

que les entreprises ne développèrent jamais l’inclinaison de participer globalement au financement du réseau

d’éducation postsecondaire. Malgré tout, les questions d’enseignement et de formation sont d’une importance capitale

pour les entreprises puisqu’une grande part de leur succès dépend du renouvellement de la main-d’œuvre qualifiée et du

perfectionnement de leurs travailleurs actuels.

Toutefois, en observant la tendance du gouvernement à diminuer sa contribution, qui est passée de 87 % en 1988 à

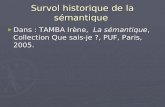

71 % en 2006 (Martin et Hurteau, 2007) malgré des réinvestissements ponctuels, la question du financement à long

terme des établissements d’enseignement supérieur prend un tout autre tournant.

Figure 1 - Part d’investissement public dans le revenu des collèges et universités québécois de 1988 à 2006

Sources: Gratuité scolaire et réinvestissement postsecondaire: Trois scénarios d’applications - IRIS

Tarification de l'éducation postsecondaire ou gratuité scolaire ? - IRIS

60,0 %

70,0 %

80,0 %

90,0 %

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 2

En observant l’évolution de la contribution étudiante, on constate qu’elle a connu un accroissement continu malgré

l’épisode du gel des frais de scolarité, de 1996 à 2006. À cet effet, les droits de scolarité de 1987 à 2009 ont augmenté

de 256% en dollars constants. Bien que la majoration des frais avait pour but principal de combler le désengagement

étatique, force est de constater que cette alternative n’a pas enrayé le sous-financement chronique du réseau

d’éducation postsecondaire et même, elle a accentué les problèmes d’accessibilité et de persévérance scolaire.

Figure 2 - Part du financement étudiant dans les revenus des collèges et université québécois de 1989 à 2006

Sources: Tarification de l'éducation postsecondaire ou gratuité scolaire ? - IRIS

Figure 3 - Évolution de la contribution étudiante en dollars courants et constants de 1987 à 2009

Source: CADEUL

0 %

2,0 %

4,0 %

6,0 %

8,0 %

10,0 %

12,0 %

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

0 $

750,00 $

1 500,00 $

2 250,00 $

3 000,00 $

1987-1988 1990-1991 1993-1994 1996-1997 1999-2000 2002-20032005-2006 2008-2009

Dollars courantsDollars constants

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 3

Pour assurer le futur de leurs opérations, les entreprises sont aux faits qu’il est nécessaire que les institutions d’éducation

postsecondaire soient suffisamment financées pour maintenir la qualité et l’accessibilité de la formation. La situation

précaire du réseau d’éducation postsecondaire remet donc en lumière la question de la juste part que doivent assumer

les différents bénéficiaires des retombées positives directes et indirectes de l’éducation. Abordée sous cet angle, la

question du financement global des entreprises ne peut être ignorée.

En introduisant le concept de contribution fiscale obligatoire des entreprises au financement global des institutions

d’enseignement supérieur, il est important de mettre en perspective les différentes charges qui leur sont imposées en

exerçant leurs activités en sol québécois pour vérifier si un apport financier supplémentaire nuirait à leur compétitivité

interprovinciale et internationale.

De la présente analyse, qui se veut un bref survol, découlent les avantages de l’environnement fiscal du Québec, qui tend

à démontrer que les entreprises profitent de mesures concurrentielles par rapport aux autres provinces canadiennes et

aux autres pays.

L’environnement fiscal des entreprises québécoises

Fiscalité comparative avec le Canada

En étudiant les données du rapport produit par Investissement Québec et la firme Raymond Chabot Grant Thornton

intitulé La fiscalité au Québec 2010, on constate dans le tableau ci-dessous que le système fiscal québécois est

concurrentiel par rapport à celui de ses consoeurs canadiennes en termes de taux d’imposition de base sur le revenu

des entreprises.

Tableau 1 - Taux de base applicable au revenu d’entreprise (2010)

Lieu d’application Taux provincial (%) Taux global (%)

Alberta 10,0 28,0

Colombie-Britannique 10,5 28,5

Manitoba 12,0 30,0

Nouveau-Brunswick 11,0 29,0

Nouvelle-Écosse 16,0 34,0

Ontario 12,0 30,0

Québec 11,9 29,9

Source: La fiscalité au Québec 2010 - Investissement Québec et Raymond Chabot Grant Thornton

Fiscalité comparative mondiale

Bien que les résultats ci-haut mentionnés démontrent un avantage qui puisse paraître bien modestes, la vision est bien

différente lorsque l’ensemble des dépenses d’exploitation; c’est-à-dire les coûts de la main-d’œuvre, de l’électricité, du

transport et des télécommunications, de l’intérêt sur les prêts, de l’amortissement et des taxes, sont analysées. À cet

effet, le Québec figure en tête de file en offrant un niveau moins élevé en cette matière par rapport au reste du Canada, à

la plupart des pays du G8 et à l’Australie et les Pays-Bas.

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 4

Figure 4 - Comparaison des coûts d’exploitation annuels

Note: Moyenne de dix-sept industries. Indice relatif à l’indice de référence, soit 100 pour les États-unis.

Source: Le guide de KPMG sur la localisation des entreprises à l’échelle internationale - Édition 2010

Salaires et avantages sociaux

Pour les fins du présent avis, le coût de la main-d’œuvre est analysé plus en détail puisque la mesure fiscale présentée

s’apparente au principe de taxe sur la masse salariale. Les principales charges assumées par les employeurs sont les

différentes obligations et les diverses taxes sur la masse salariale imposées par le gouvernement. Elles comprennent

notamment les charges pour le Régime des rentes du Québec, le Fonds des services de santé, la Commission des

normes du travail, l’assurance-emploi, le Régime québécois d’assurance parentale et la formation. Le tableau ci-

dessous illustre les composantes des éléments précédemment énumérés.

Tableau 2 - Obligations et taxes sur la masse salariale

Programme & politique Taux Étendu de l’application

Régime des rentes du Québec 4,950 %Rémunération admissible moins l’exemption de base de 3 500 $ (la

rémunération admissible maximale est de 47 200 $ par employé)

Fonds des services de santé2,700 à

4,260 %Masse salariale totale

Commission de la santé et de la

sécurité du travail

0,610 à

22,380 %

Le taux de cotisation général varie selon la nature de l’ensemble des

activités de l’entreprise. Le maximum assurable est de 62 500$ par

employé.

Commission des normes du

travail0,080 % Masse salariale (le maximum assurable est de 62 500 $ par employé)

Assurance-emploi 1,900 % Salaire assurable (le maximum assurable est de 43 200 $ par employé)

Régime québécois d’assurance

parentale0,708 % Salaire assurable (le maximum assurable est de 65 500 $ par employé)

Formation 1,000 %Les employeurs sont tenus de consacrer 1 % de leur masse salariale

du Québec à la formation de leurs employés

Québec

Canada

Ontario

Pays-Bas

Australie

Royaume-Uni

France

États-Unis

Italie

Allemagne

Japon 107,6

102,6

100,0

100,0

98,3

98,2

97,8

96,5

95,3

95,0

92,6

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 5

Formation: À défaut d’investir 1% de sa masse salariale au Québec en formation, l’employeur doit verser au Fonds de développement et de reconnaissance des compétences de la main-d’oeuvre une cotisation égale à la différence entre 1% de sa masse salariale et les dépenses de formation qu’il a engagées. Les employeurs dont la masse salariale au Québec est inférieure à 1 million de dollars ne sont pas assujettis à la Loi favorisant le développement et la reconnaissance des compétences de la main d’oeuvre. Enfin, les employeurs qui sont titulaires d’un certificat de qualité des initiatives de formation sont exemptés de déclarer leurs initiatives de formation annuellement à Revenu Québec. (Raymond Chabot Grant Thornton)

Sources: La fiscalité au Québec 2010 - Investissement Québec et Raymond Chabot Grant Thornton

Table des taux 2010 de la CSST pour la cotisation des employeurs.

Bien que les obligations des employeurs semblent nombreuses, la consolidation de ces dépenses en programmes

sociaux communs confère aux entreprises québécoises une position avantageuse par rapport aux États-Unis en cette

matière. Le tableau ci-dessous, de la firme KPMG, illustre que la main-d’œuvre coûte 16% moins cher que chez nos

voisins du sud.

Tableau 3 - Comparaison de la rémunération moyenne d’un travailleur au Québec et aux États-Unis (basée

sur le salaire moyen, toutes industries confondues)

QuébecQuébec États-UnisÉtats-Unis

Donnée Valeur ($ É-U)

% de la

rémunération

totale

Valeur ($ É-U)

% de la

rémunération

totale

Avantage

comparatif sur

les États-unis

(%)

SalaireSalaireSalaireSalaireSalaireSalaire

Salaire moyen 54 205 $ 74,0 % 59 990 $ 68,9 % 9,6 %

Avantages sociauxAvantages sociauxAvantages sociauxAvantages sociauxAvantages sociauxAvantages sociaux

Obligatoires 5 696 $ 7,8 % 5 567 $ 6,4 % - 2,3 %

Facultatifs 13 332 $ 18,2 % 21 463 $ 24,7 % 37,9 %

Sous-total 19 028 $ 26,0 % 27 030 $ 31,1 % 29,6 %

Rémunération totaleRémunération totaleRémunération totaleRémunération totaleRémunération totaleRémunération totale

Rémunération

totale 73 233 $ 100,0 % 87 020 $ 100,0 % 15,8 %

Avantages sociaux obligatoires: Contributions de l’employeur à la retraite publique, à l’assurance maladie publique, à l’assurance chômage et à l’assurance accident/maladie au travail.

Avantages sociaux facultatifs: Contributions de l’employeur à l’assurance maladie privée, au temps non travaillé (jours fériées et vacances) et aux autres avantages sociaux.

Source: Le guide de KPMG sur la localisation des entreprises à l’échelle internationale - Édition 2010

Qui plus est, il est important de mentionner d’autres avantages fiscaux à la disponibilité des entreprises québécoises. En

analysant les régimes de taxe à la consommation, il est à noter que les entreprises se voient rembourser par le

gouvernement les points de taxe sur les produits et service et la taxe de vente du Québec pour les dépenses qu’elles

effectuent pour les intrants utilisés dans le cadre de leurs activités commerciales. De plus, le gouvernement s’est engagé

à éradiquer la taxe sur le capital d’ici l’horizon 2011. Combinée avec la baisse du taux de cette taxe pour l’année

2009-2010 qui passe de 0,24 à 0,12 %, l’élimination de cette taxe représente un congé fiscal global d’un milliard de

dollars pour l’ensemble des entreprises québécoises, selon le Ministère du Revenu du Québec.

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 6

Avantages fiscaux

L’éventail des avantages fiscaux en terme de crédit d’impôt est large. En plus des très nombreuses spécificités

sectorielles, divers programmes permettent d’assurer que les entreprises n’auront pas à freiner leur investissement pour

diverses raisons. (Fiscalité au Québec, 2010)

Ainsi, la majoration du taux d’un programme sur la masse salariale ne devrait pas être une raison d’annuler ou de

retarder des investissements. À cet effet, les avantages fiscaux sur la recherche et le développement sont à la fois des

exemples pertinents en raison de l’importance de cet aspect dans l’économie et du lien avec les ressources humaines

hautement qualifiées et diplômées.

L’innovation

Dans un environnement économique basé sur le savoir et la compétitivité, il apparaît essentiel que les entreprises soient

à l’avant-garde pour assurer la pérennité de leurs opérations. À cet effet, les activités de recherche et de développement

occupent donc une place prépondérante dans les stratégies des sociétés pour demeurer compétitives sur l’ensemble

des marchés qu’elles occupent et tendent à viser. Les mesures fiscales de crédit d’impôt provincial et fédéral offertes à

cette fin permettent aux entreprises québécoises de réduire leurs dépenses en recherche et développement de près de

la moitié.

Crédit d’impôt pour la recherche et le développement au Québec

Au Québec, les sociétés peuvent déduire les dépenses courantes et certaines dépenses en capital1 du montant

imposable de leurs activités de recherche et de développement. Le crédit d’impôt de base est de 17,5% (Raymond

Chabot Grant Thornton, 2010). Ce dernier varie en fonction de l’actif net de l’entreprise pour la première tranche de 3

millions de dépenses admissibles, comme le démontre le tableau suivant.

Tableau 4 - Taux de crédit d’impôt sur les dépenses de R&D pour une PME

Actif du groupe de sociétés

(millions de dollars)

Taux applicable sur les dépenses

jusqu’à 3 000 000 $ (en %)

Taux applicable sur les dépenses

en excédent de 3 000 000 $ (en %)

50,0 et moins 37,5 17,5

50,0 37,5 17,5

55,0 33,5 17,5

60,0 29,5 17,5

62,5 27,5 17,5

65,0 25,5 17,5

70,0 21,5 17,5

75,0 et plus 17,5 17,5

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 7

1 Les dépenses courantes et en capital admissibles pour les fins de crédits d’impôt provinciaux sont les suivantes:

• Le salaire des employés qui ont travaillé directement au projet

• La moitié du montant des honoraires payés à un sous-traitant qui a effectué des travaux de R&D pour le compte de

l’entreprise au Québec

• 80% de la totalité des dépenses admissibles de R&D engagées dans le cadre d’un contrat de recherche conclu avec

une université ou un centre de recherche admissible

• La cotisation versée à un consortium de recherche

• Les dépenses effectuées dans le cadre d’un projet de recherche précompétitive en partenariat privé

Source: La fiscalité au Québec 2010 - Investissement Québec et Raymond Chabot Grant Thornton

Il apparaît également important de mentionner que les dépenses effectuées dans le cadre d’un contrat avec un centre de

recherche, avec un consortium de recherche ou encore dans un partenariat privé dans le cadre d’un projet de recherche

précompétitive sont déductibles à un taux de 35% et ce, pour toutes les sociétés.

Crédit d’impôt fédéral

À l’instar du crédit provincial, les dépenses courantes et celles en capital2 sont déductibles à la seule différence que les

activités de recherche et de développement soient réalisées en sol canadien. Il est à noter que le crédit de base est de

20%. Pour les petites et moyennes entreprises, ce taux varie en fonction de l’actif net pour la première tranche de 3

millions de dépenses admissibles pour atteindre un maximum de 35% en termes de déductions.

Somme toute, les sociétés québécoises profitent de déductions fiscales avantageuses lorsqu’il est question d’innovation

dans leur champ d’activité. De plus, les petites et moyennes entreprises du Québec voient leur taux de déduction varier

à la hausse en fonction de leur taille et de leur niveau d’activités de recherche et de développement, créant un

environnement plus propice pour se lancer dans ce genre d’activités.

La fiscalité au Québec et le FSSEP

En somme, à la lumière des précédentes démonstrations, il est possible de conclure que l’environnement fiscal du

Québec est fort avantageux pour les entreprises désirant s’établir dans la province. En ce sens, la croyance répandue

dans la population selon laquelle le Québec offrirait des mesures fiscales décourageant les entreprises d’investir au

Québec s’avère erronée.

Il convient de conclure que la majoration d’une mesure fiscale selon l’amplitude décrite à la prochaine section n’affectera

que partiellement l’offre fiscale du Québec et sera loin de l’établir comme une terre hostile à l’investissement.

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 8

2 Les dépenses courantes et en capital admissibles pour les fins de crédits d’impôt fédéraux sont les suivantes:

• Le salaire des employés qui ont travaillé directement au projet

• Le montant des honoraires payés à un sous-traitant ayant effectué des travaux de R&D pour le compte de l’entreprise

• Le paiement fait à une association agréée, une université, un collège, un institut de recherche ou un autre organisme

agréé

• Le coût des matériaux utilisés dans le cadre du projet

• Les frais de location des équipements utilisés durant l’exécution du projet

• Les frais généraux directement liés aux travaux de recherche

Le coût des biens de nature capital, tels les équipements, si 90 % du bien est utilisé dans le cadre de projets de R&D.

Partie I I: Une contribution fiscale obligatoire des entreprises par une majoration du Fonds de services de santé chargé aux entreprises québécoises

Cette section se veut la présentation de la mesure fiscale obligatoire progressive qui pourrait être instaurée auprès des

entreprises afin de résorber le sous-financement du réseau d’éducation postsecondaire. Comme il a été mentionné

précédemment, la contribution se traduirait par la majoration du Fonds des services de santé dédiée au financement des

établissements d’éducation postsecondaire. Pour bien comprendre l’idée, il est nécessaire de débuter par une

explication des aspects techniques actuels du Fonds des services de santé.

Fonds des services de santé (FSS)Fondé au courant des années 1970 pour couvrir les frais de l’assurance maladie universelle (McKenzie, 2009),

l’ensemble des entreprises et des particuliers du Québec est appelé à contribuer au Fonds des services de santé pour

soutenir financièrement le système de santé. Bien qu’à la fois les entreprises et les particuliers versent des sommes dans

le FSS, il est important de noter que seule la part des entreprises est prise en compte dans l’ensemble des analyses qui

suivent.

Tableau 5 - Fonds des services de santé

2007-2008

(en million de $)

2008-2009

(en million de $)

2009-2010

(en million de $)

Variation annuelle

moyenne

Cotisation des employeurs 5 203 5 454 5 475 2,60 %

Cotisation des particuliers 201 177 172 -7,50 %

Fonds des services de santé 5 404 5 631 5 647 2,20 %

En % des dépenses totales 19,10 % 18,80 % 17,90 %

Source: Budget du Gouvernement du Québec 2010-2011

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 9

Cette contribution obligatoire pour les employeurs prend la forme d’une taxe sur la masse salariale qui se veut

progressive. Le tableau ci-dessous illustre le pourcentage à verser au fonds en fonction de la variation de la masse

salariale.

Tableau 6 - Contributions au FSS

Masse salariale de l’entreprise Pourcentage

Moins de 1 million de dollars 2,70 %

Entre 1 million et 5 millions de dollars Entre 2,70 % et 4,26 %

Plus de 5 millions de dollars 4,26 %

Source : Le Guide de l'employeur: Retenues à la source et cotisation, 2008 - Revenu Québec

La formule mathématique qui permet d’identifier les différents intervalles est la suivante :

Taux = 2,31+ 0,39iS( )

La variable S est fonction de la masse salariale des employeurs. Le prochain encadré illustre de quelle manière cette

dernière est posée en fonction des différents paliers de taxation.

Tableau 7 - Valeurs de la variable S

Masse salariale de l’entreprise Valeur de la variable S

Moins de 1 million de dollars 1

Entre 1 million et 5 millions de dollars Masse salariale / 1 000 000

Plus de 5 millions de dollars 5

Graphiquement, le taux de contribution des entreprises est le suivant.

Figure 5 - Taux de contribution des entreprises au FSS

FSS

0 %

1,25 %

2,50 %

3,75 %

5,00 %

0 $ 1 000 000 $ 5 000 000 $ 6 000 000 $

2,70 % 2,70 %

4,26 % 4,26 %

Taux

de

cont

ribut

ion

Masse salariale

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 10

Cette description du fonctionnement du Fonds des services de santé permet donc de comprendre les lignes directrices

de la prochaine section qui explique l’idée de la majoration de cette mesure pour le financement du réseau d’éducation

postsecondaire.

Fonds des services de santé et d’éducation postsecondaire (FSSEP)Lors du dernier budget du gouvernement provincial, l’apport global des entreprises québécoises au Fonds de service de

santé était évalué à 5,475 milliards pour l’année 2009-2010. Pour combler le sous-financement du réseau d’éducation

postsecondaire évalué à 650 millions de dollars (CADEUL, 2008), la majoration globale nécessaire avec les données le

plus récentes se chiffre aux alentours de 12%. De cette estimation découle inévitablement une modification de la formule

mathématique du Fonds de service de santé. Elle s’exprime de la façon suivante en prenant compte de l’augmentation

nécessaire à l’atteinte de l’objectif fixé:

Taux = 2,31+ 0,39iS( )⎡⎣

⎤⎦i1,12

Taux = 2,5872 + 0,4368iS( )Cette nouvelle mouture de la formule permet d’identifier les nouveaux paliers de taxation prélevés aux entreprises dans le

cadre de la présente proposition. Le tableau ci-dessous représente les changements en pourcentage pour chacun des

intervalles précédemment identifiés.

Tableau 8 - Contributions au FSSEP

Masse salariale de l’entreprise Pourcentage

Moins de 1 million de dollars 3,024 %

Entre 1 million et 5 millions de dollars Entre 3,024 % et 4,771 %

Plus de 5 millions de dollars 4,771 %

Graphiquement, le taux de contribution des entreprises est le suivant.

Figure 6 - Taux de contribution des entreprises au FSSEP

FSS FSSEP

0 %

1,25 %

2,50 %

3,75 %

5,00 %

0 $ 1 000 000 $ 5 000 000 $ 6 000 000 $

3,024 % 3,024 %

4,771 % 4,771 %

Taux

de

cont

ribut

ion

Masse salariale

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 11

La majoration du Fonds des services de santé représente donc un accroissement qui varie entre 0,324 et 0,511 points

de pourcentage pour les entreprises québécoises en fonction du niveau de leur masse salariale, tel que résumé ci-bas.

Tableau 9 - Augmentation du FSS vers le FSSEP

Masse salariale de

l’entreprisePourcentage - FSS Pourcentage - FSSEP

Variation (points de

pourcentage)

Moins de 1 million de dollars 2,700 % 3,024 % 0,324

Entre 1 million et 5 millions

de dollarsEntre 2,700 % et 4,260 % Entre 3,024 % et 4,771 % Entre 0,324 et 0,511

Plus de 5 millions de dollars 4,260 % 4,771 % 0,511

Taux unique versus taux progressifDans le premier avis de la CADEUL sur la contribution obligatoire des entreprises, qui suggérait une taxation à un taux

unique de 1%, il était démontré que les impacts pour les entreprises étaient somme toute minimes pour les employeurs

comme il est illustré dans le prochain encadré.

Tableau 10 - Effet du PFEP sur les salaires horaires pour l’employeur

% de la masse

salariale

Effort

supplémentaire

global des

entreprises

Effet sur un salaire

horaire de 9,50 $/h

(augmentation en

dollars)

Effet sur un salaire

horaire de 15,00 $/h

(augmentation en

dollars)

Effet sur un salaire

horaire de 25,00 $/h

(augmentation en

dollars)

0,25 162,5 M$ 0,02 $ 0,04 $ 0,06 $

0,50 325,0 M$ 0,05 $ 0,08 $ 0,13 $

0,75 487,5 M$ 0,07 $ 0,11 $ 0,19 $

1,00 650,0 M$ 0,10 $ 0,15 $ 0,25 $

Toutefois, la nouvelle formule de contribution fiscale obligatoire proposée dans ce document entraîne une augmentation

globale moindre des charges imposées aux employeurs du Québec, tel que démontré par les tableaux ci-bas, qui

permet également de combler le manque à gagner du réseau d’éducation postsecondaire.

Tableau 11 - Effet du FSSEP sur les salaires horaires pour l’employeur

Masse salariale globale

de l’entreprise

Effet sur un salaire

horaire de 9,50 $/h

(augmentation en dollars)

Effet sur un salaire

horaire de 15,00 $/h

(augmentation en dollars)

Effet sur un salaire

horaire de 25,00 $/h

(augmentation en dollars)

1 000 000 $ 0,03 $ 0,05 $ 0,08 $

2 000 000 $ 0,04 $ 0,06 $ 0,09 $

3 000 000 $ 0,04 $ 0,06 $ 0,10 $

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 12

Masse salariale globale

de l’entreprise

Effet sur un salaire

horaire de 9,50 $/h

(augmentation en dollars)

Effet sur un salaire

horaire de 15,00 $/h

(augmentation en dollars)

Effet sur un salaire

horaire de 25,00 $/h

(augmentation en dollars)

4 000 000 $ 0,04 $ 0,07 $ 0,12 $

5 000 000 $ 0,05 $ 0,08 $ 0,13 $

Tableau 12 - Effet du FSSEP sur les salaires annuels pour l’employeur

Masse salariale globale

de l’entreprise

Effet sur un salaire annuel

de 25 000 $

(augmentation en dollars)

Effet sur un salaire annuel

de 50 000 $(augmentation

en dollars)

Effet sur un salaire annuel

de 75 000 $(augmentation

en dollars)

1 000 000 $ 81,00 $ 162,00 $ 243,00 $

2 000 000 $ 92,70 $ 185,40 $ 278,10 $

3 000 000 $ 104,40 $ 208,80 $ 313,20 $

4 000 000 $ 116,10 $ 232,20 $ 348,30 $

5 000 000 $ 127,75 $ 255,50 $ 383,25 $

En résumé, les dernières données présentées mettent en relief que la majoration du Fonds des services de santé n’a pas

un impact significatif sur les différents taux horaires et sur les salaires annuels que les entreprises ont à verser. Qui plus

est, il est intéressant également de souligner que cette nouvelle contribution fiscale obligatoire est beaucoup moins

élevée que les dernières hausses du salaire minimum, qui n’a pas engendré une baisse de l’offre globale de l’emploi au

Québec (Ministère du Travail, 2010).

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 13

Partie I I I: Analyse du principe d’une mesure fiscale sur la masse salariale

La présente section a pour objectif de clarifier le choix d’axer la mesure fiscale sur la masse salariale. Il y sera traité

principalement de quatre aspects, soit du rejet d’une mesure fiscale sur le bénéfice, du choix d’une mesure fiscale

spécifique sur le masse salariale plutôt que par une hausse globale de l’impôt sur le revenu pour les entreprises, de la

mutualisation auprès des entreprises des bénéfices de l’éducation et de l’importance d’une mesure obligatoire et non

volontaire.

Analyse d’une mesure fiscale sur les bénéficesUn premier questionnement fréquent concernant l’implantation d’une mesure fiscale pour la contribution des entreprises

à l’éducation postsecondaire est: pourquoi ne pas axer la contribution sur le bénéfice des entreprises? Bien qu’une

mesure spécifique pour l’éducation sur le bénéfice pourrait être fonctionnelle et qu’elle semble intéressante puisqu’elle

protègerait les entreprises en difficulté financière, il apparait que quelques problématiques sont présentes.

À cet effet, il est important de premièrement souligner la variabilité plus grande du bénéfice que de la masse salariale. En

terme de gestion et de prévision du capital, la stabilité du montant versé par les entreprises est un avantage certain. Il est

tout de même important de minimiser la variabilité du bénéfice des entreprises lorsqu’on analyse globalement ces

dernières et non individuellement. Toutefois, la variabilité commune demeure en raison des cycles économiques.

Également, le choix d’une mesure fiscale sur la masse salariale plutôt que sur les bénéfices est axé sur la proximité

logique entre les ressources humaines et la formation.

Analyse d’une hausse de la contribution par l’impôt sur le revenuUn second questionnement concerne la possibilité de simplement hausser globalement l’impôt sur le revenu des

entreprises afin de dégager des sommes supplémentaires qui pourraient être investies en éducation postsecondaire.

Pour ce cas également, cette solution s’avère fonctionnelle, mais certains avantages demeurent à une mesure fiscale sur

la masse salariale.

La résolution du sous-financement du réseau d’éducation postsecondaire par une hausse des impôts est sujette aux

variations politiques alors qu’une mesure spécifique ancrée dans une loi est plus stable. En effet, bien que les impôts des

entreprises pourraient initialement être augmentés dans la perspective annoncée d’investir en éducation, rien n’assure

que ce financement perdurera dans le temps puisque ce n’est pas un prélèvement fiscal dédié.

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 14

Également, d’une manière semblable à l’analyse d’une mesure fiscale sur les bénéfices, il apparait qu’une mesure fiscale

sur la masse salariale possède une stabilité plus grande.

Mutualisation des bénéfices de l’éducationLes retombées du système d’éducation postsecondaire sont nombreuses pour les entreprises. En plus de bénéficier

d’une main-d’œuvre hautement qualifiée à moindre coût, elles profitent également du dynamisme et de la créativité du

milieu d’éducation postsecondaire, qui leur permettent de faire des gains importants en productivité dans l’ensemble de

leurs activités, ce qui accroît leur compétitivité dans leur marché respectif. Qui plus est, l’éducation supérieure permet

également le développement de marchés ayant une valeur ajoutée plus grande que pour une industrie n’étant pas basée

sur le savoir.

Ce constat met en perspective un questionnement d’importance, sans doute le plus complexe, qui est la justification

pour la participation des entreprises n’employant aucune ressource humaine ayant poursuivi des études

postsecondaires. Ce questionnement est logique en regard à l’idée selon laquelle la contribution des entreprises est

légitime et nécessaire puisqu’elles profitent de l’éducation.

Il est impératif, à cet effet, de considérer le concept de mutualisation des bénéfices de l’éducation, c’est-à-dire l’idée

selon laquelle il est logique que l’ensemble des bénéficiaires contribuent d’une manière indirecte. En effet, comme pour

les individus et la société qui bénéficient respectivement individuellement et collectivement de l’éducation, les entreprises

profitent des avantages qu’ils soient directs ou indirects. Ainsi, une entreprise ne possédant aucune ressource humaine

hautement qualifiée est tout de même bénéficiaire de l’innovation technologique, de la recherche et de la formation

issues de l’éducation supérieure.

Toutefois, à ce sujet, il est tout de même pertinent de souligner que les entreprises bénéficiant plus directement de

l’expertise universitaire par l’embauche de diplômés contribueront davantage en raison des salaires globalement plus

élevés qu’elles ont à verser. En effet, cela est lié à une pondération indirecte s’appliquant aux entreprises embauchant

des ressources humaines hautement qualifiées.

Il découle conséquemment un système global où il est déclaré que toutes les entreprises, peu importe le niveau de

formation de leurs ressources humaines, bénéficient de l’éducation supérieure, mais qu’un montant supérieur relatif sera

inévitablement déboursé par les entreprises en profitant d’une manière très directe.

L’importance d’une mesure obligatoireFinalement, le dernier point d’importance en terme d’analyse des principes sous-tendant la mesure proposée est

l’aspect obligatoire de la mesure. À cet effet, plusieurs personnes considèrent qu’il est préférable que les entreprises

puissent bénéficier d’une liberté plus ou moins grande dans la contribution à l’éducation postsecondaire. En effet,

plusieurs acteurs préfèrent le mode de contribution actuel à travers lequel les entreprises du Québec sont libres, ou,

dans la mesure où elles ont l’obligation de participer, de pouvoir choisir la destination disciplinaire de leur contribution.

Il apparait que la première option ne permettra pas d’assurer la résolution du sous-financement actuel du réseau, ce qui

s’avère problématique. La seconde option peut permettre d’éviter cet aspect tout en laissant une liberté aux entreprises.

Toutefois, cela a pour effet d’avantager fortement certaines disciplines du savoir qui ont un retour sur investissement

direct et rapide au détriment des autres domaines du savoir. Cette situation apparait inéquitable et simpliste, en ce

qu’elle ne prend en compte les bénéfices globaux de l’éducation sur la société. Il appert conséquemment que les

contributions provenant du monde des entreprises soient distribuées selon la grille de financement afin d’assurer une

répartition adéquate.

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 15

Conclusion et principes généraux

En somme, le présent document permet de démontrer concrètement la faisabilité et la facilité de résoudre le sous-

financement des établissements d’enseignement postsecondaire au Québec. L’idée d’une mesure fiscale obligatoire

pour les entreprises par l’entremise d’une majoration du Fonds des services de santé pour le modifier en Fonds des

services de santé et d’éducation postsecondaire est innovatrice et pragmatique. Loin de contraindre les activités des

entreprises au Québec, elle a pour principale fonction de faire contribuer un bénéficiaire du système d’éducation

postsecondaire qui, comme le démontre l’analyse de l’environnement fiscal du Québec, est en mesure de participer sans

se retrouver dans une situation de surtaxe par rapport aux autres pays.

À la lumière de cette proposition comme moyen de financement du réseau de l'éducation postsecondaire, il est essentiel

de mettre en évidence les principes qui sous-tendent l'idée globale d'une contribution des entreprises:

• La mesure fiscale aux entreprises doit être obligatoire.

• La mesure fiscale aux entreprises doit permettre de résoudre le sous-financement du réseau d’éducation

postsecondaire.

• La mesure fiscale aux entreprises doit être répartie d’une manière équitable entre les universités et entre les disciplines,

soit par l’application de la grille de financement.

• La mesure fiscale aux entreprises doit présenter un taux de contribution progressif en fonction de la masse salariale

globale.

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 16

Bibliographie

Ressources bibliographiques

S.N. Le guide de KPMG sur le choix d’un emplacement où exercer ses activités - Édition 2010, KPMG, 2010

S.N. KPMG’s Guide to International Business Location - 2010 Edition, KPMG, 2010

S.N. Regards sur l'éducation 2010 : Les indicateurs de l'OCDE, OCDE, 2010

Bok, Derek. Universities in the marketplace: The commercialization of higher education, 2003

Ressources de périodique

Blais, François. Financement des universités: les coûts cachés de la philanthropie, Le Soleil, 16 novembre 2010

Pelletier, Normand. Regards sur le travail, volume 7, no. 1, automne 2010

Ressources Internet

Daoud, Marc et Phillipe Hurteau. Gratuité scolaire et réinvestissement postsecondaire: Trois scénarios d'application, IRIS,

http://www.nonauxhausses.org/wpcontent/uploads/gratuite_scolaire_trois_scenarios_dapplication.pdf, octobre 2007

Girard, Brian. Les mesures du budget 2009-2010 et nouveau régime d'épargne actions II, Ministère des finances du

Québec, http://www.tmx.com/fr/pdf/2-BrianGirard.pdf, juin 2009

Hurteau, Philippe et Eric Martin. Tarification de l'éducation postsecondaire ou gratuité scolaire ?, IRIS, http://

www.nonauxhausses.org/wp-content/uploads/Tarification-de-l’éducation-postsecondaire.pdf, janvier 2007

S.N. La fiscalité du Québec 2010, Investissement Québec et Raymond Chabot Grant Thornton, http://

www.investquebec.com/documents/fr/publications/FiscaliteQc2010_fr.pdf

S.N. Les avantages d'investir au Québec, Investissement Québec, http://www.investquebec.com/fr/index.aspx?

rubrique=22, juillet 2010

S.N. Le Guide de l'employeur: Retenues à la source et cotisation - 2008, Revenu Québec, http://

www.revenu.gouv.qc.ca/documents/fr/formulaires/tp/tp-1015.g(2008-01).pdf

S.N. Budget 2010-2011: Vers un service de santé plus performant et mieux financé, Ministère des finances, http://

www.budget.finances.gouv.qc.ca/Budget/2010-2011/fr/documents/VersSystemeSante.pdf

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 17

S.N. 1% pour l'éducation postsecondaire, CADEUL, http://www.cadeul.ulaval.ca/cadeul/doc/

1_pourcent_pour_l_education_postsecondaire__Une_proposition_novatrice_pour_un__financement_equitable_de_l_edu

cation_postsecondaire.pdf, septembre 2008

Confédération des associations d’étudiants et étudiantes de l’Université Laval

Document explicatif - Fonds des services de santé et d’éducation postsecondaire 18