![[Livre Blanc] la Data au service de l’expérience client - Netbooster](https://static.fdocuments.fr/doc/165x107/55a90d9c1a28abe5178b4782/livre-blanc-la-data-au-service-de-lexperience-client-netbooster.jpg)

[Livre Blanc] la Data au service de l’expérience client - Netbooster

Loïc Wolf + 33 (0) 1 71 18 13 37 [email protected]

Le 11 juillet 2012

Cours (10/07/12) : 2,08 € Alternext FR0000079683 – ALNBT

Achat Objectif : 3,43 € (vs 3,85 €) Potentiel : +64,9%

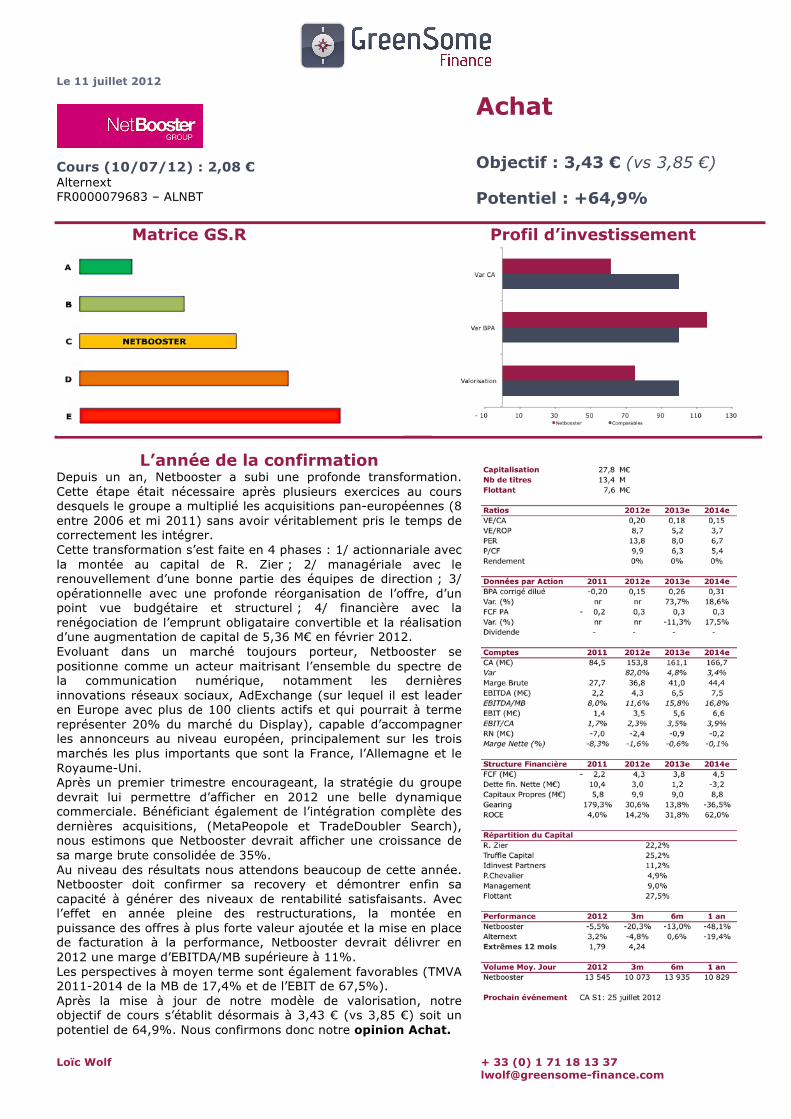

Matrice GS.R Profil d’investissement

L’année de la confirmation Depuis un an, Netbooster a subi une profonde transformation. Cette étape était nécessaire après plusieurs exercices au cours desquels le groupe a multiplié les acquisitions pan-européennes (8 entre 2006 et mi 2011) sans avoir véritablement pris le temps de correctement les intégrer. Cette transformation s’est faite en 4 phases : 1/ actionnariale avec la montée au capital de R. Zier ; 2/ managériale avec le renouvellement d’une bonne partie des équipes de direction ; 3/ opérationnelle avec une profonde réorganisation de l’offre, d’un point vue budgétaire et structurel ; 4/ financière avec la renégociation de l’emprunt obligataire convertible et la réalisation d’une augmentation de capital de 5,36 M€ en février 2012. Evoluant dans un marché toujours porteur, Netbooster se positionne comme un acteur maitrisant l’ensemble du spectre de la communication numérique, notamment les dernières innovations réseaux sociaux, AdExchange (sur lequel il est leader en Europe avec plus de 100 clients actifs et qui pourrait à terme représenter 20% du marché du Display), capable d’accompagner les annonceurs au niveau européen, principalement sur les trois marchés les plus importants que sont la France, l’Allemagne et le Royaume-Uni. Après un premier trimestre encourageant, la stratégie du groupe devrait lui permettre d’afficher en 2012 une belle dynamique commerciale. Bénéficiant également de l’intégration complète des dernières acquisitions, (MetaPeopole et TradeDoubler Search), nous estimons que Netbooster devrait afficher une croissance de sa marge brute consolidée de 35%. Au niveau des résultats nous attendons beaucoup de cette année. Netbooster doit confirmer sa recovery et démontrer enfin sa capacité à générer des niveaux de rentabilité satisfaisants. Avec l’effet en année pleine des restructurations, la montée en puissance des offres à plus forte valeur ajoutée et la mise en place de facturation à la performance, Netbooster devrait délivrer en 2012 une marge d’EBITDA/MB supérieure à 11%. Les perspectives à moyen terme sont également favorables (TMVA 2011-2014 de la MB de 17,4% et de l’EBIT de 67,5%). Après la mise à jour de notre modèle de valorisation, notre objectif de cours s’établit désormais à 3,43 € (vs 3,85 €) soit un potentiel de 64,9%. Nous confirmons donc notre opinion Achat.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39

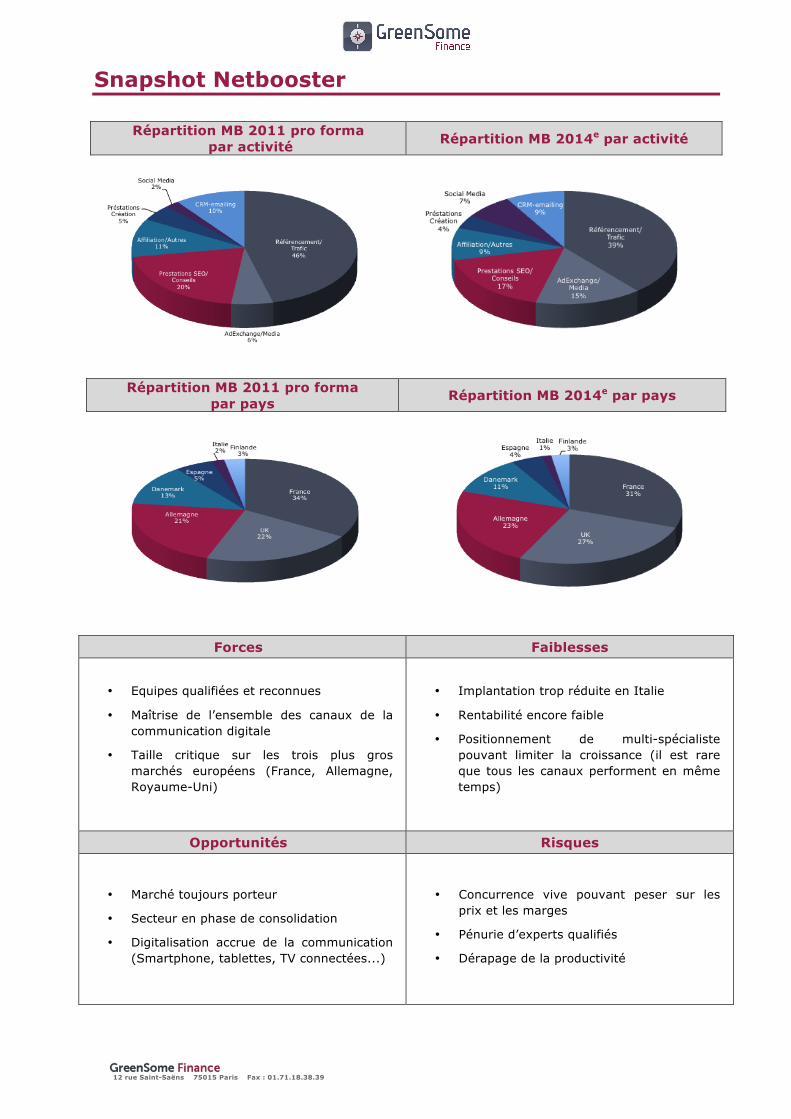

Snapshot Netbooster

Répartition MB 2011 pro forma par activité Répartition MB 2014e par activité

Répartition MB 2011 pro forma par pays Répartition MB 2014e par pays

Forces Faiblesses

• Equipes qualifiées et reconnues

• Maîtrise de l’ensemble des canaux de la communication digitale

• Taille critique sur les trois plus gros marchés européens (France, Allemagne, Royaume-Uni)

• Implantation trop réduite en Italie

• Rentabilité encore faible

• Positionnement de multi-spécialiste pouvant limiter la croissance (il est rare que tous les canaux performent en même temps)

Opportunités Risques

• Marché toujours porteur

• Secteur en phase de consolidation

• Digitalisation accrue de la communication (Smartphone, tablettes, TV connectées...)

• Concurrence vive pouvant peser sur les prix et les marges

• Pénurie d’experts qualifiés

• Dérapage de la productivité

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39

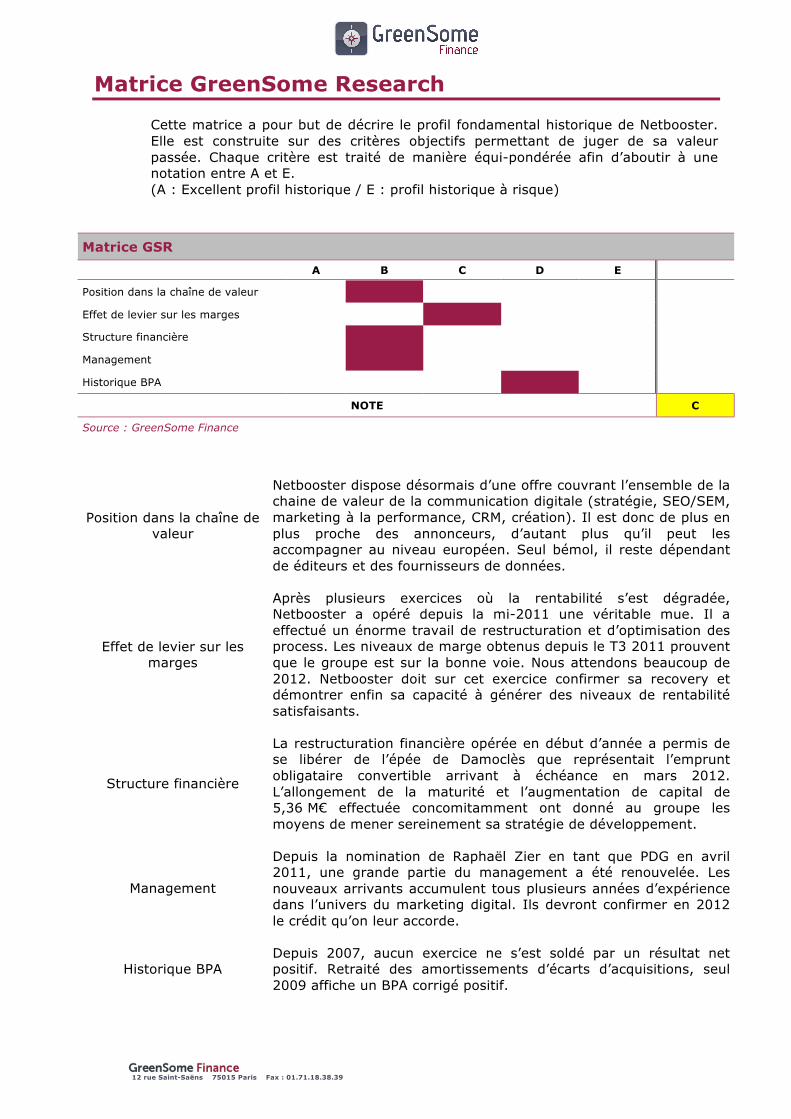

Matrice GreenSome Research Cette matrice a pour but de décrire le profil fondamental historique de Netbooster. Elle est construite sur des critères objectifs permettant de juger de sa valeur passée. Chaque critère est traité de manière équi-pondérée afin d’aboutir à une notation entre A et E. (A : Excellent profil historique / E : profil historique à risque)

Matrice GSR

A B C D E

Position dans la chaîne de valeur

Effet de levier sur les marges

Structure financière

Management

Historique BPA

NOTE C

Source : GreenSome Finance

Position dans la chaîne de valeur

Netbooster dispose désormais d’une offre couvrant l’ensemble de la chaine de valeur de la communication digitale (stratégie, SEO/SEM, marketing à la performance, CRM, création). Il est donc de plus en plus proche des annonceurs, d’autant plus qu’il peut les accompagner au niveau européen. Seul bémol, il reste dépendant de éditeurs et des fournisseurs de données.

Effet de levier sur les marges

Après plusieurs exercices où la rentabilité s’est dégradée, Netbooster a opéré depuis la mi-2011 une véritable mue. Il a effectué un énorme travail de restructuration et d’optimisation des process. Les niveaux de marge obtenus depuis le T3 2011 prouvent que le groupe est sur la bonne voie. Nous attendons beaucoup de 2012. Netbooster doit sur cet exercice confirmer sa recovery et démontrer enfin sa capacité à générer des niveaux de rentabilité satisfaisants.

Structure financière

La restructuration financière opérée en début d’année a permis de se libérer de l’épée de Damoclès que représentait l’emprunt obligataire convertible arrivant à échéance en mars 2012. L’allongement de la maturité et l’augmentation de capital de 5,36 M€ effectuée concomitamment ont donné au groupe les moyens de mener sereinement sa stratégie de développement.

Management

Depuis la nomination de Raphaël Zier en tant que PDG en avril 2011, une grande partie du management a été renouvelée. Les nouveaux arrivants accumulent tous plusieurs années d’expérience dans l’univers du marketing digital. Ils devront confirmer en 2012 le crédit qu’on leur accorde.

Historique BPA Depuis 2007, aucun exercice ne s’est soldé par un résultat net positif. Retraité des amortissements d’écarts d’acquisitions, seul 2009 affiche un BPA corrigé positif.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39

Profil d’investissement Le principe de ce profil est de comparer Netbooster à son secteur sur les 3 prochaines années et de voir comment il se situe en termes de croissance de l’activité future, d’évolution des résultats et de prix de marché par rapport aux comparables retenus. Profil d’investissement Netbooster vs Comparables

* Variation CA 2011-2014e pro forma Source : GreenSome Finance & Infinancials

Nous avons choisi comme comparables des acteurs présents sur le secteur de la communication digitale au sens large et donc retenu 1000Mercis, Aegis, Antevenio, Havas, Hi-Media, Maximiles, LeadMedia, Publcis, Rentabiliweb, TradeDoubler, ValueClick, Weborama, WPP. En ce qui concerne les ratios moyens, nous les avons élaborés en intégrant les multiples suivants : VE/CA, VE/EBIT et PE pour les années 2012, 2013 et 2014. Ils résultent de la médiane de chaque ratio. En terme de valorisation, Netbooster affiche une décote de 25% par rapport à son secteur.

Var moy. CA 2011-14e +4,7%*

Var moy. CA 2011-14e +7,7%

Var moy. BPA 2011-14e +17,4%

Ratio médian 4,4x

Ratio médian 5,7x

Var moy. BPA 2011-14e +20,2%

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39

Dernières actualités 15/05/2012 : Marge Brute + EBITDA T1

- Marge brute de 7,9 M€ +34% et +2% en proforma ; - EBITDA de 0,52 M€, +750 K€ par rapport au T1 2011 et +181% en

proforma ; - Objectifs annuels confirmés : croissance de la marge brute de 25% et ratio

EBITDA/MB supérieur à 11%.

28/03/2012 : Résultats 2011

- EBITDA au T4 de 1,7 M€ en hausse séquentielle de 240% ; - EBITDA de 1,9 M€ et REX de 1,4 M€, +169% - RNpg de -7M€

22/02/2012 : Renégociation des OC et augmentation de capital

- OC : maturité allongée de 4 ans (de mars 2012 à mars 2016), 1 OC donne droit à 25 000 actions au prix d’exercice de 2,5 € ;

- Augmentation de capital de 5,36 M€ brut au cours de 2,5 €.

30/01/2012 : CA + Marge Brute 2011

- CA de 83,2 M€ +84,5% - Marge Brute de 27,7 M€, +21%, stable à pc

09/11/2011 : Reprise des activités de Search Marketing de TradeDoubler

- 55 personnes réparties dans 6 pays européens ; - Marge Brute 2011 de 3,5 M€ ; - Expertise dans la mise en place de campagnes de liens sponsorisés à la

performance.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39

Profil Boursier Nombre de titres : 13 363 985 Marché : Alternext Cotation : Continu Isin : FR0000079683-ALNBT Répartition du capital au 30/06/2012

Source : Société Evolution du titre (base 100) vs Alternext

Source : Nyse Euronext

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39

SOMMAIRE

UNE TRANSFORMATION TOTALE 8 Actionnariale .............................................................................................. 8

Managériale ............................................................................................... 8

Opérationnelle ........................................................................................... 9

Financière ................................................................................................ 10

UNE STRATEGIE DE CROISSANCE CLAIRE 11 Un marché toujours porteur dans un environnement dégradé .................. 11

De nouvelles offres à forte valeur ajoutée ................................................ 12

Un accompagnement européen ................................................................ 12

2012 : MAINTENANT OU JAMAIS 13 Poursuivre la dynamique commerciale ..................................................... 13

Confirmer enfin la recovery ...................................................................... 13

Un désendettement progressif ................................................................. 14

EVALUATION 15 Valorisation par les DCF ........................................................................... 15

Valorisation par les comparables ............................................................. 16

Synthèse .................................................................................................. 17

Impact de la conversion potentielle des OC .............................................. 17

DONNEES FINANCIERES 18

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 8

Une transformation totale Depuis un an, Netbooster a subi une profonde transformation. Cette étape était nécessaire après plusieurs exercices au cours desquels le groupe a multiplié les acquisitions pan-européennes (8 entre 2006 et mi 2011) sans avoir véritablement pris le temps de correctement les intégrer. Cette transformation s’est faite en 4 phases : actionnariale, managériale, opérationnelle et financière.

Actionnariale Fondateur de l’agence Pôle Nord vendue ensuite à Publicis, Raphaël Zier est entrée au capital du groupe en février 2010. Il en a été nommé PDG en avril 2011, et, depuis 2 ans, a continuellement renforcé sa participation. Il a ainsi réinvesti l’essentiel de son patrimoine dans Netbooster. A ce jour il détient 22,2% du capital. Autre actionnaire majeur : la société IDinvest Partners, 1er acteur du capital risque en France. Après une première prise de participation en août 2010 (3,8%), le fonds a également poursuivi sa montée au capital pour en détenir désormais 11,2% avec un prix de revient unitaire de 4,17 €. Enfin, notons que Truffle Capital, actionnaire historique, a profité de l’augmentation de capital effectuée en février 2012 pour renforcer sa participation (de 20,9% à 25,2%). Evolution du capital de Netbooster

2009 2012

Source : Société

Managériale Cette recomposition du capital s’est aussi accompagnée de changements significatifs au niveau du top management. En plus de la nomination de R. Zier en tant que PDG, de nombreuses filiales ont vu leur direction renouvelée. En France, ont été nommés successivement :

- Yann Gabay comme Directeur Général en octobre 2011. Ancien de Publicis, il avait déjà travaillé avec R. Zier au sein de l’agence Pôle Nord ;

- Carine Huissier comme Directrice Générale Adjointe en février 2012. Elle occupait auparavant le poste de Directeur Conseil chez Isobar ;

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 9

- Géraldine Bastard de Crisnay comme Directrice de Création en avril 2012,

ancienne Directrice artistique Senior chez DDB ; - Brieux Charier en avril 2012 et Nicolas Pelé en juin 2012, comme Directeurs de

la Stratégie, respectivement ancien Directeur de Clientèle chez ZenithOptimedia et Responsable de l’acquisition online chez Karavel/Promovacances.

La Suède et l’Italie ont également changé de directeurs généraux. Quant au Royaume-Uni, avec la reprise de Tradedoubler Search, le groupe y dispose désormais d’un véritable siège, au cœur de Londres, qui est aussi un centre décisionnel avec la présence du :

- PDG, R. Zier ; - RH Groupe ; - Directeur IT Groupe ; - Directeur Commercial International ; - Directeur Produit International ;

Dernière étape de cette transformation managériale, la création courant juin 2012 d’un comité exécutif.

Opérationnelle La multiplication des acquisitions sur la période 2006-2010 s’est faite sans véritablement intégrer les sociétés reprises. Netbooster était donc plus un conglomérat de sociétés autonomes qu’un groupe véritablement structuré. Avec deux nouvelles opérations significatives en 2011, le rachat de MetaPeople en juin et la reprise des activités de Search Marketing de TradeDoubler en novembre, Netbooster se devait de mener une profonde réorganisation opérationnelle avec, à la clé, de nombreuses synergies et économies d’échelle. Cela s’est réalisé autour de trois axes. D’un point de vue :

- de l’offre : o avec l’abandon des solutions internes et l’intégration des meilleurs outils

du marché, plus performants, plus complets et moins chers tels que Marin Software, Acquisio, Eulerian, Ominiture. Ils facilitent la gestion des campagnes en Display, en PPC ou sur les réseaux sociaux et offrent une meilleure qualité de suivi et de reporting ;

o la concentration des ressources humaines et financières sur les développements de briques technologiques à forte valeur ajoutée.

- budgétaire avec : o le déploiement de SAP Business Objects dans toutes les filiales qui a

permis d’améliorer la fiabilité des données financières, d’optimiser les reportings et de raccourcir les délais d’information. Ainsi la direction financière obtient dès le 2 de chaque mois des estimations de marge brute et d’EBITDA par pays. Les chiffres définitifs sont, quant à eux, connus le 15 ;

o la mise en place du logiciel Euracia qui permet de mesurer en temps réel la productivité par client, par projet et des équipes. Netbooster est désormais capable d’identifier ses clients les moins rentables et donc de renégocier ses prestations sur la base d’arguments chiffrés.

- structurel via la rationalisation des entités juridiques : o désengagement de l’Asie (Chine, Philippines) et du Brésil ; o regroupement de filiales en Europe (passage de 2 entités à 1 en Espagne

et de 7 à 2 au Danemark) ; o uniformisation des sites Internet et de l’image ;

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 10

Financière Autre héritage de la période 2006-2010, la gestion de l'emprunt obligataire convertible de 14,5 M€ émis en mars 2007 avec pour échéance mars 2012. Les caractéristiques initiales étaient les suivantes :

- 232 obligations convertibles de valeur nominale de 62 500€ - prime de non conversion de 2,6 M€ - Parité de conversion : 12,5 € soit 5 000 actions pour 1 obligation.

Avec un cours de bourse ayant évolué au maximum autour de 5€ au cours de l’année 2011, il était évident que les obligations ne seraient pas converties en action. Il fallait donc absolument trouver une solution de refinancement. Après plusieurs mois et des négociations difficiles, Netbooster a finalement obtenu un accord début 2012. Celui-ci contient les éléments suivants :

- maturité allongée de 4 ans, elle passe du 23 mars 2012 au 23 mars 2016 ; - versement de la prime de conversion de 2,6 M€ ; - nouveau prix d’exercice de 2,5 €, soit 1 obligation donne droit à 25 000 actions

maximum ; Concomitamment, la direction a choisi de renforcer ses fonds propres via une augmentation de capital de 5,36 M€ à un prix d’émission de 2,5€, souscrite, notamment, par les principaux actionnaires du groupe (Zier, Truffle, Idinvest). A travers cette transformation actionnariale, managériale, opérationnelle et financière, Netbooster s’est donné les moyens d’assurer sereinement son plan de développement.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 11

Une stratégie de croissance claire

Un marché toujours porteur dans un environnement dégradé En tant qu’outil de communication, Internet n’a plus à démontrer sa pertinence ni son efficacité. Il représente même une part de plus en plus importante des investissements publicitaires. On fait fausse route en s’imaginant que les dépenses publicitaires sur Internet ont atteint un palier et que la croissance de ce segment va rapidement rejoindre celle du marché dans son ensemble. En effet plusieurs éléments viennent confirmer que son développement est loin d’être achevé :

- le contexte économique dégradé ne représente pas un frein, bien au contraire. Il pousse les annonceurs à avoir une démarche « ROIste » et donc à privilégier les supports les plus rentables et les plus mesurables ;

- En plus de la multiplication des supports (tablettes, smartphone), Internet envahit de plus en plus d’objets du quotidien : radio, TV, affichage, presse. Cette propagation du numérique est donc une véritable opportunité ;

- La part de marché d’Internet dans les dépenses publicitaires (20%) reste basse au regard du temps audience (30%) ;

Ainsi, plusieurs organismes anticipent une croissance soutenue du marché sur les prochaines années. Au niveau mondial, Zenith Optimedia vise une progression annuelle moyenne de 15% entre 2011 et 2013 pour un marché global à cet horizon de 92 Mds$, tandis que l’observatoire de l’e-pub table sur une hausse de 8% en 2012 pour le marché français.

Evolution du marché de la communication online en France (Mds€)

Source Observatoire de l’e-pub, SRI-Cap Gemini, 7ème édition

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 12

De nouvelles offres à forte valeur ajoutée Au sein même d’Internet, des canaux s’avèrent plus dynamiques que d’autres notamment deux vecteurs sur lesquels Netbooster s’est positionné très tôt : les réseaux sociaux et les AdExchange. Avec plus de 900 M de membres à travers le monde, le phénomène Facebook a un impact considérable sur le marché de la publicité online. Son interface permet aussi bien d’effectuer de la publicité ciblée, de développer une communauté de marque que de gérer ses relations clients. S’il est un outil incontournable et de plus en plus demandé par les annonceurs, il s’avère cependant que le véritable retour sur investissement est encore difficile à mesurer. Les AdExchange, où la vente aux enchères des espaces Display invendus, connaît également un développement très dynamique. En effet, cette technologie permet d’avoir :

- des campagnes de notoriété qui génèrent plus de ventes à moyen terme ; - des campagnes de retargeting moins intrusives, plus fines et plus efficaces ; - plus de ventes croisées ; - une meilleure compréhension des parcours clients ; - un meilleur arbitrage des budgets par canal.

Si les AdExchange ne représentent actuellement que 5% des dépenses Display en France (soit seulement 1% du marché global), ils captent déjà plus de 20% du marché aux Etats-Unis. Sur ce segment Netbooster est classé n°1 en France et n°3 en Europe.

Un accompagnement européen Les annonceurs ont gagné en maturité dans le pilotage de leur stratégie digitale. Ils souhaitent une gestion plus fine, plus centralisée et mieux orchestrée. Surtout, ils travaillent de plus en plus avec un nombre restreint de prestataires ayant une approche globale et capable de les accompagner à l’échelle européenne. Pour répondre à l’augmentation de ce type de demandes, Netbooster a désormais une implantation européenne bien définie :

- grâce aux deux opérations de croissance externe effectuées l’année dernière, (MetaPeople en Allemagne, reprise des activités de Search de TradeDoubler, essentiellement concentrée au Royaume-Uni), le groupe dispose, avec la France, de la taille critique sur les trois principaux marchés européens ;

- une présence pointue dans les pays scandinaves (Danemark, Finlande), les plus avancés en Europe en communication digitale ;

- des positions tactiques dans les pays où le marché est en retard (Espagne, Italie) et qui ont un fort potentiel de rattrapage.

Les transformations opérées par le groupe ont permis d’avoir désormais une organisation internationale réellement intégrée et un dispositif homogène sur les principaux marchés. Netbooster n’a pas complétement mis de coté le développement un peu plus lointain. En effet, il cherche également à se positionner au Moyen-Orient zone en très forte croissance avec de nombreuses opportunités.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 13

2012 : maintenant ou jamais

Poursuivre la dynamique commerciale Après un premier trimestre où le groupe a enregistré un gain significatif de clients internationaux, la stratégie de croissance du groupe devrait lui permettre d’afficher une belle dynamique commerciale sur tout l’exercice 2012. D’ailleurs de nombreux appels d’offres sur lesquels Netbooster est en compétition pourraient se déboucler favorablement en septembre. Il bénéficiera également de l’intégration en année pleine de Metapeople et de TradeDoubler Search qui ont réalisé l’année dernière 10,2 M€ de marge brute. Rappelons que le volume de CA affiché pour ces deux sociétés n’est pas significatif puisqu’il intègre les achats/ventes d’espaces effectués pour le compte de leurs clients (pratique interdite en France depuis la loi Sapin de 1993). Fort de ces éléments, Netbooster a indiqué viser pour 2012 une croissance de sa marge brute consolidée de 25% soit 34 M€. Cependant cet objectif nous paraît comme un minimum. En effet sur la base de la marge brute 2011 pro forma de 33,1 M€, la progression serait seulement de 2,9%. Ainsi nous tablons pour 2012 sur une croissance de la marge brute pro forma de 10,3% (+35,3% en consolidé). Prévisions de Marge brute 2012-2014 par activité

* : Metapeople et TradeDoubler Search intégrés sur 12 mois Estimations : GreenSome Finance

Confirmer enfin la recovery Au niveau des résultats nous attendons beaucoup de 2012. Netbooster doit sur cet exercice confirmer sa recovery et démontrer enfin sa capacité à générer des niveaux de rentabilité satisfaisants. Suite aux résultats du 1er trimestre (EBITDA/Marge brute de 6,5%, +10,4 pts), nous estimons que le groupe a démarré l’année sur de bonnes bases. D’autant plus que la saisonnalité est toujours plus forte au S2 (EBITDA/MB de 11,8% au S2 2011 dont 16% au T4 vs -2,3% au S1 2011).

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 14

Ainsi avec l’effet en année pleine des restructurations, la montée en puissance des offres à plus forte valeur ajoutée et la mise en place progressive d’offre à la performance, Netbooster devrait délivrer en 2012 une marge d’EBITDA/MB supérieure à 11%. A moyen terme, l’effet de levier se poursuivra et le groupe pourrait afficher une marge EBITDA/MB au dessus des 15%. La direction est même plus ambitieuse puisqu’elle vise une croissance organique de la marge brute de 15% par an et un ratio EBITA/Marge brute de 20%. Ce niveau est en ligne avec celui délivré par certains acteurs du secteur, cependant nous faisons preuve de prudence en raison d’un historique encore limité sur les effets de la réorganisation et d’un timing difficile à appréhender sur la montée en puissance des nouvelles offres. Prévisions 2012-2014 de résultats

Estimations : GreenSome Finance

Un désendettement progressif La nette amélioration des résultats se fera également avec une forte génération de cash permettant un désendettement progressif de Netbooster. Nous estimons qu’en 2014 le groupe affichera un gearing négatif. Tableaux de flux prévisionnels

Estimations : GreenSome Finance

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 15

Evaluation

Valorisation par les DCF Notre modèle de valorisation par les DCF repose sur les prévisions et hypothèses suivantes :

- croissance annuelle du CA 2012e-2021e de 3,1% ; - marge opérationnelle progressant de 1,7% à 5% entre 2011 et 2015 pour se

stabiliser à ce niveau ; - une croissance à l’infini de +1,5% ; - un WACC de 13,80% ;

Tableau Prévisionnel des Flux de Trésorerie

Estimations : GreenSome Finance

Nous obtenons par la méthode du DCF une valorisation de Netbooster de 3,55 € par action.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 16

Valorisation par les comparables Nous retiendrons comme comparables un échantillon large d’acteurs évoluant sur le secteur de la publicité digitale : 1000Mercis, Aegis Group, Antevenio, Come & Stay, Havas, Hi Media, LeadMedia, Maximiles, Omnicom, Publicis, Rentabiliweb, TradeDoubler, ValueClick, Weborama et WPP. Comparables

Source : Factset

Afin d’évacuer l’impact des achats média/liens sponsorisés effectués par Metapeople et les activités de Search de TradeDoubler, nous appliquons désormais les ratios VE/CA sur seulement 40% du CA publié par Netbooster (vs 60% auparavant). Nous obtenons par la méthode des comparaisons boursières une valorisation de Netbooster de 3,15 € par action.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 17

Synthèse Notre objectif de cours s’établit désormais à 3,43 € (pondération : 70% DCF – 30% comparables) vs 3,85 €. La baisse de notre objectif de cours s’explique par le changement de pondération des ratios VE/CA dans la méthode des comparaisons boursières.

Impact de la conversion potentielle des OC A noter que 20 obligations ont été converties depuis début avril entrainant une augmentation du nombre d’actions en circulation de 500 000 soit une dilution de 3,9%. Nous avons donc simulé la conversion des 212 obligations encore existantes. Cela entrainerait une dilution de 22% des BPA mais renforcerait nettement la situation financière. Effet dilutif de la conversion des OC

Estimations : GreenSome Finance

Quant à notre objectif de cours, il s’établirait à 3,13 € (-8,7%) soit encore un potentiel de 50,5%.

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 18

Données Financières

Source : GreenSome Finance

12 rue Saint-Saëns 75015 Paris Fax : 01.71.18.38.39 19

SYSTEME DE RECOMMANDATION

ACHAT ACCUMULER ALLEGER VENDRE

Potentiel > +15% 0% < Potentiel < +15% -15% < Potentiel < 0% Potentiel < -15%

HiSTORIQUE DES PUBLICATIONS AU COURS DES 12 DERNIERS MOIS

Date de publication Type Opinion Objectif de cours

15/05/2012 MB – EBITDA T1 Achat 3,85 €

29/03/2012 Réunion SFAF Achat 3,95 €

28/03/2012 RN 2011 Achat 3,95 €

22/02/2012 Communiqué Achat 3,88 €

30/01/2012 CA 2011 Achat Sous revue

12/01/2012 Communiqué Achat 4,30 €

14/11/2011 Réunion SFAF Achat 4,30 €

09/11/2011 Acquisition Achat 3,81 €

27/10/2011 RN S1 + CA T3 Achat 3,81 €

12/09/2011 Contact Société Achat 4,33 €

29/07/2011 CA S1 Achat 5,15 €

01/07/2011 Initiation de couverture Achat 5,15 €

20 257 rue Lecourbe – 75015 – PARIS – SAS au capital de 1 000 € - RCS : 529 571 259 Paris

Membre AACIF - Agrément AMF : B000185

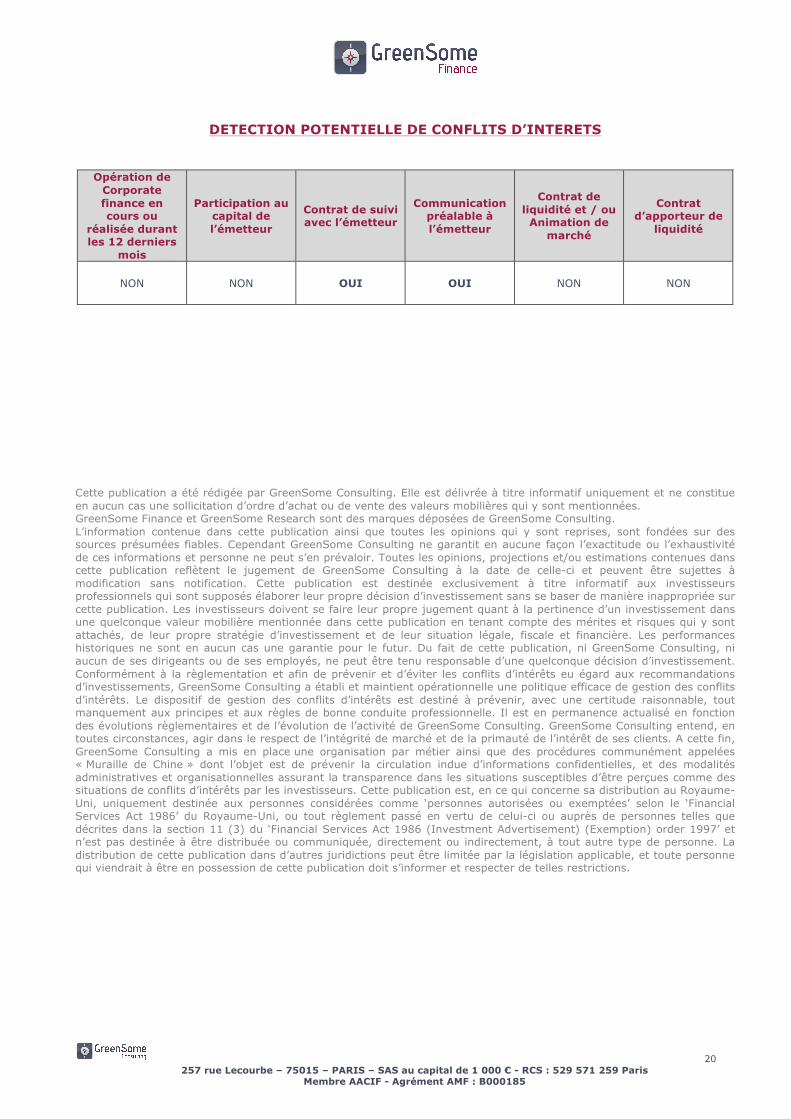

DETECTION POTENTIELLE DE CONFLITS D’INTERETS

Opération de Corporate finance en cours ou

réalisée durant les 12 derniers

mois

Participation au capital de l’émetteur

Contrat de suivi avec l’émetteur

Communication préalable à l’émetteur

Contrat de liquidité et / ou

Animation de marché

Contrat d’apporteur de

liquidité

NON NON OUI OUI NON NON

Cette publication a été rédigée par GreenSome Consulting. Elle est délivrée à titre informatif uniquement et ne constitue en aucun cas une sollicitation d’ordre d’achat ou de vente des valeurs mobilières qui y sont mentionnées. GreenSome Finance et GreenSome Research sont des marques déposées de GreenSome Consulting. L’information contenue dans cette publication ainsi que toutes les opinions qui y sont reprises, sont fondées sur des sources présumées fiables. Cependant GreenSome Consulting ne garantit en aucune façon l’exactitude ou l’exhaustivité de ces informations et personne ne peut s’en prévaloir. Toutes les opinions, projections et/ou estimations contenues dans cette publication reflètent le jugement de GreenSome Consulting à la date de celle-ci et peuvent être sujettes à modification sans notification. Cette publication est destinée exclusivement à titre informatif aux investisseurs professionnels qui sont supposés élaborer leur propre décision d’investissement sans se baser de manière inappropriée sur cette publication. Les investisseurs doivent se faire leur propre jugement quant à la pertinence d’un investissement dans une quelconque valeur mobilière mentionnée dans cette publication en tenant compte des mérites et risques qui y sont attachés, de leur propre stratégie d’investissement et de leur situation légale, fiscale et financière. Les performances historiques ne sont en aucun cas une garantie pour le futur. Du fait de cette publication, ni GreenSome Consulting, ni aucun de ses dirigeants ou de ses employés, ne peut être tenu responsable d’une quelconque décision d’investissement. Conformément à la règlementation et afin de prévenir et d’éviter les conflits d’intérêts eu égard aux recommandations d’investissements, GreenSome Consulting a établi et maintient opérationnelle une politique efficace de gestion des conflits d’intérêts. Le dispositif de gestion des conflits d’intérêts est destiné à prévenir, avec une certitude raisonnable, tout manquement aux principes et aux règles de bonne conduite professionnelle. Il est en permanence actualisé en fonction des évolutions règlementaires et de l’évolution de l’activité de GreenSome Consulting. GreenSome Consulting entend, en toutes circonstances, agir dans le respect de l’intégrité de marché et de la primauté de l’intérêt de ses clients. A cette fin, GreenSome Consulting a mis en place une organisation par métier ainsi que des procédures communément appelées « Muraille de Chine » dont l’objet est de prévenir la circulation indue d’informations confidentielles, et des modalités administratives et organisationnelles assurant la transparence dans les situations susceptibles d’être perçues comme des situations de conflits d’intérêts par les investisseurs. Cette publication est, en ce qui concerne sa distribution au Royaume-Uni, uniquement destinée aux personnes considérées comme ‘personnes autorisées ou exemptées’ selon le ‘Financial Services Act 1986’ du Royaume-Uni, ou tout règlement passé en vertu de celui-ci ou auprès de personnes telles que décrites dans la section 11 (3) du ‘Financial Services Act 1986 (Investment Advertisement) (Exemption) order 1997’ et n’est pas destinée à être distribuée ou communiquée, directement ou indirectement, à tout autre type de personne. La distribution de cette publication dans d’autres juridictions peut être limitée par la législation applicable, et toute personne qui viendrait à être en possession de cette publication doit s’informer et respecter de telles restrictions.