Population Totale, Population de 18 ans et plus menages et densites estimes en 2009

Upload

alain-verstappenCategory

view

213download

0description

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

1

>EN PRATIQUESOMMAIREN°26 - AVRIL 2009

Dossier

Risk ManagementPlus que jamais, une saine gestion des risques – de tous les risques – auxquels est confrontée l’entreprise revêt une dimension stratégique. C’est l’affaire du CFO, mais pas uniquement. Ce mois-ci, Finance Management vous livre conseils, méthodes et outils pour développer une gestion des risques globale et performante.

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

2

L e Risk Management constitue le cœur du mé-

tier du Groupe Coface et, principalement, le ris-

que crédit. Comme le précise Ludovic Gros, son

CFO pour la Belgique et le Luxembourg, Coface

fournit des solutions de couverture de risques aux entreprises,

comme par exemple des scores qui prédisent les risques de dé-

faillances des entreprises, ou à travers un service plus complet

d’assurance crédit. Avec cette seconde option, Coface prend en

charge l’analyse du risque (rôle préventif) et assure (ou non)

les transactions commerciales des entreprises en fonction

du résultat de ces analyses. « Les risques clients devraient, par

exemple, être gérés avec ces solutions qui surveillent leur santé

fi nancière et à moyen terme, leur capacité à honorer leurs enga-

gements fi nanciers ou commerciaux », explique-t-il.

Pour nombre d’autres types de risques, il faut aussi privilégier

une action structurelle ou humaine. « La gestion des risques en

entreprise fonctionne un peu comme la recherche. Beaucoup de

grandes découvertes découlent de petites erreurs. Les techniques

de prévision-scénarios sont importantes. Mais elles ne peuvent

cependant pas tout prévoir et doivent être utilisées comme un

support à la réfl exion et non la remplacer. Il faut investir dans

le développement d’une culture interne de Risk Management

». Selon lui, les outils techniques doivent donc se voir limités

à un rôle de support à la décision. En effet, au cours des der-

nières années, les entreprises ont certainement eu tendance

à trop « se reposer » sur ces modèles mathématiques et sta-

tistiques. Sans doute en partie pour se rassurer. « Dans l’assu-

rance crédit, le rôle du gestionnaire crédit en interne (arbitre) a

toujours été mis en avant. Nombre de nos directeurs généraux

sont d’ailleurs d’anciens risk managers. »

LES SALES DANS LE COUPPour Ludovic Gros, la crise que nous traversons constitue

une période riche en enseignements pour le Risk Manage-

ment. Le Groupe Coface a notamment recommandé à ses

Risk Managers crédit d’intensifi er le suivi de leurs dossiers

et d’accroître leur communication avec les clients pour justi-

fi er leurs décisions, surtout quand celles-ci concernent une

baisse des limites de crédit. « Nous avons également procédé

à une forte sensibilisation des équipes commerciales par une

généralisation de l’utilisation des scores ou des notations

avant toutes démarches commerciales. Nous sommes passés

à un stade où les commerciaux sont davantage impliqués

dans le Risk Management crédit. Désormais, ils perçoivent la

totalité de leur commission quand nous sommes payés. De la

sorte, nous les incitons à développer un chiffre d’affaires ‘sain’,

assurant un résultat net et une position cash positive. »

Autres initiatives du Groupe Coface: faire largement circuler

La crise actuelle est riche en enseignementsMalgré certains invariants, souvent fi nanciers, la maîtrise de l’ensemble des risques varie fortement d’une entreprise à l’autre: risques opérationnels, risques de l’information, risques juridiques, risques environnementaux… A chacune ses particularités. Deux CFO nous livrent leur lecture du Risk Management.

FISCALITÉ DOSSIER : RISK MANAGEMENT

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

3

l’information et la communication à travers tous les dépar-

tements, à propos de toutes les natures de risques, mobiliser

des moyens humains supplémentaires, comme par exemple

la création d’un poste de Compliance Offi cer pour améliorer

notre culture interne du risk management… « Pour prendre les

mesures adéquates par rapport au risque identifi é – et éviter

la sur-couverture des risques qui ne constitue pas forcément

un bon message –, la communication interne et la formation

des employés à l’identifi cation des risques sont deux fonctions

désormais incontournables. »

Tout dépend bien entendu de l’appétence de la structure par

rapport au risque. Le secteur de l’assurance, par exemple, se

montre peu enclin à la prise de risques non maîtrisés. Ce ne

sera par contre pas forcément le cas d’une start-up qui, pour

se faire une place au soleil, sera vraisemblablement amenée à

prendre (au moins) quelques risques. Une entreprise ne peut

donc s’arrêter au risque. Elle doit par contre pouvoir l’identi-

fi er et rapidement décider de le prendre ou non. Le Groupe

Coface s’est par exemple doté d’un Comité de risques qui se

réunit régulièrement pour évaluer les expositions classiques

au risque crédit et les autres points sensibles en interne. En

outre, grâce à sa structure d’audit interne, le Groupe s’assure

que les différentes politiques sont bien appliquées.

APPROCHE TRANS-DÉPARTEMENTALEEn 2009, Ludovic Gros estime que la première étape du Risk

Management consiste à projeter une image la plus fi dèle pos-

sible de tous les risques que peut courir la structure. « Une

capitalisation de la connaissance des employés pour chaque

thème du Risk Management prend, à ce titre, une importance

majeure. Il faut identifi er des collaborateurs reconnus comme

experts dans leurs domaines ». Deuxième étape: mettre en

place des méthodes de valorisation acceptées de ces risques.

« Et, dans un troisième temps, sur base de cette valorisation,

on pourra décider si, culturellement ou selon les règles de la

société, on prend ou on refuse le risque. Une entreprise doit,

en outre, s’adapter à son environnement. Aujourd’hui, il faut

réagir beaucoup plus vite. En cette période de crise, nous nous

sommes par exemple attachés à réduire le temps de réponse de

nos intervenants en Risk Management. »

Pour Vincent Vandrepol, la défi nition du Risk Management

est très large et intervient dans plusieurs registres. Le CFO de

Gevers Group–VVD Finance & Management, ne le canalise en

effet pas uniquement à un problème d’assurances et de cou-

verture des risques identifi és. Pour lui, le Risk Management

est inhérent à l’activité de toute société. Et selon les domaines

dans lesquels on travaille, certains axes prennent davantage

d’importance. Pour ce qui concerne Gevers Group, actif dans

la propriété industrielle et le dépôt de marques et brevets, Vin-

cent Vandrepol cite sans hésitation le respect des délais com-

me élément principal de leur politique de Risk Management.

« Une marque se dépose à heure et à temps, explique-t-il. Il faut

payer les taxes d’enregistrement, etc. Un client pour lequel nous

aurions raté un délai, quelle qu’en soit la raison, peut prétendre

à des indemnités. Il n’est donc pas question que cela puisse se

produire. Nous ne pouvons faire courir le risque à nos clients de

les exposer, pour plusieurs années, à la perte de leur marque ou à

la suppression de leur brevet parce que nous nous sommes mon-

trés insuffi samment pointilleux ». Selon Vincent Vandrepol, le

Risk Management comprend donc en premier lieu la couver-

ture des risques inhérents à une activité et à un secteur.

Parallèlement, d’autres risques à intégrer dans la défi nition

large de Risk Management sont liés à l’environnement écono-

mique. Aujourd’hui la solidité fi nancière des clients prend de

plus en plus d’importance. En réponse, le risque crédit et sur-

tout le risque de liquidité sont devenus incontournables. Car,

d’une part, les clients ont tendance à allonger les délais de

paiements mais aussi parce que, d’autre part, les banquiers

se révèlent moins présents pour couvrir les besoins en fonds

de roulement. « Il faut gérer tout cela de très près. Le directeur

fi nancier doit s’assurer que son cash rentre en suffi sance. Par

rapport à 2008, il faut suivre les encours clients et les délais de

paiement des fournisseurs de bien plus près. Car, actuellement,

« Les entreprises ont certainement eu tendance à trop ‘se reposer’ sur les modèles mathématiques et statistiques. »

Ludovic Gros: « La gestion des risques en entreprise fonc-tionne un peu comme la recherche. Beaucoup de grandes découvertes découlent de petites erreurs. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

4

on pourra plus diffi cilement faire appel à des partenaires fi -

nanciers pour combler le trou ou faire le pont. »

RISQUE HUMAINVincent Vandrepol souligne également les risques opération-

nels, liés aux services prestés et à la qualité. Moins l’entre-

prise rencontre de problèmes, mieux elle tourne. Un client

content ne nécessite en effet pas (ou peu) de suivi, de cor-

rections, d’amendements, de ristournes, de négociations…

Mais une société comme Gevers Group, essentiellement ba-

sée sur le capital humain, se doit de gérer un risque moins

visible, mais non moins capital et surtout permanent dans

une société de service: le risque de départ d’un collaborateur.

« Le chiffre d’affaires est directement lié aux prestations des

collaborateurs. Vous devez donc vous assurer d’avoir recruté

la bonne personne. Pour Gevers Group, le coût de formation

s’étend environ sur deux ans. Quand un collaborateur évolue

en expérience et en âge, sa contribution au chiffre d’affaires

augmente. Un départ ne peut donc pas causer un trou dans la

chaîne de service. Le problème se pose différemment dans la

production, qui fonctionne grâce à une combinaison homme-

machine. Chez nous, tout repose sur le maintien de la qualité

et de la compétence. »

Autre considération: en 2009, la dimension « sens de l’ur-

gence » de l’ensemble des acteurs de la société devra être

augmentée, notamment grâce au déclenchement plus ra-

pide de signaux révélateurs. « Un client fiable qui commence

à payer avec du retard exigera un suivi et une attention qu’il

ne suscitait pas auparavant. Il faut réagir plus vite, et cela

passe par une sensibilisation d’une plus grande partie des

collaborateurs sur la nécessité de bien travailler, de délivrer

ce qui est attendu et de garantir un suivi extrêmement rigou-

reux et précis de l’ensemble ». Gevers Group est passé à un

niveau supérieur d’exigence. Et crise « oblige », ses clients

font de même.

GAGNER EN FLUIDITÉ Avec une telle conjoncture, 2009 sera-t-elle l’année du Risk Ma-

nagement? Pas forcément. L’importance à y attacher devrait

être la même chaque année. Néanmoins, en 2009, l’environ-

nement économique devrait mettre en avant, au niveau fi nan-

cier comme ailleurs, la nécessité de gérer, contrôler, mesurer et

maîtriser les risques auxquels une entreprise est confrontée.

« En basse conjoncture, quand les ventes ou le chiffres d’affaires

diminuent, il ne faut pas, en plus, ajouter de mauvaises surpri-

ses, comme une faillite, un travail mal exécuté ou un client mé-

content qui vous quitte. Un environnement économique délicat

devrait donc renforcer l’attention à porter au Risk Management.

Dans la fonction fi nancière, deux éléments sont clairement ren-

forcés: le reporting et le forecasting ».

Vincent Vandrepol souligne en effet l’importance considéra-

ble prise au cours des dernières années par les chiffres. « Tout

le monde veut les connaître avant même qu’ils ne sortent,

afi n de comprendre et mesurer l’évolution des choses. Quant

à la projection, elle prend tout son sens dans la mesure où les

banquiers et les actionnaires réclament une communication

transparente. L’entreprise doit pouvoir dire quasi en perma-

nence où elle se situe et vers où elle se dirige. »

Vincent Vandrepol souligne toutefois qu’en Risk Manage-

ment, aussi précautionneuse qu’elle puisse se montrer, une

entreprise ne possède pas pour autant toutes les cartes en

main. En effet, certains clients, deviennent de plus en plus

stricts. « Si vous voulez rester leurs fournisseurs, ils fi xent un

cadre de travail – facturation électronique, nouveaux équi-

pements, etc. –, et peuvent même aller jusqu’à vous en impo-

ser les coûts. Si l’entreprise peut répondre aux standards, elle

gagnera en fl uidité. Mais cela nécessite parfois des développe-

ments et des mises en œuvre considérables. »

Vincent Vandrepol: « Un environnement économique dé-licat devrait renforcer l’attention à porter au Risk Mana-gement. Dans la fonction fi nancière, deux éléments sont clairement renforcés: le reporting et le forecasting. »

« L’entreprise doit pouvoir dire quasi en permanence où elle se situe et vers où elle se dirige. »

FISCALITÉ DOSSIER : RISK MANAGEMENT

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

5

D ans le dispositif de Risk Management en entre-

prise, Yves Dupont identifi e cinq natures diffé-

rentes pour le rôle du CFO. Premièrement, il doit

gérer (identifi er, évaluer, apprécier, maîtriser,

communiquer…) les risques liés aux processus et objectifs qui

tombent sous sa responsabilité. Il s’agit des risques « fi nanciers

purs », le risque devise, liquidité, crédit clients… Si les techniques

utilisées pour la gestion de ces risques sont bien connues, une

nouvelle approche, plus intégrée, peut cependant aider à amé-

liorer l’effi cacité de la gestion de ces risques. En effet, un risque

fi nancier pur trouvera habituellement son origine ailleurs et en-

gendrera des répercussions sur plusieurs types d’objectifs.

Par exemple, une créance client peut s’avérer irrécupérable en

raison d’un enchaînement d’événements. Le client pourrait

ainsi invoquer un problème de qualité, voire également intro-

duire une réclamation dont le fondement ne saurait être établi

assez rapidement par le département technique ou juridique.

Le paiement se verrait alors retardé sans démarche de recou-

vrement immédiate. Mais comme d’autres livraisons ont lieu

pour le même client (les commandes n’étant pas bloquées),

l’assureur crédit pourrait retirer la couverture de cette créance

en évoquant un manquement dans le suivi par l’entreprise. L’en-

treprise fi nirait par perdre beaucoup d’argent.

« S’agit-il, dans cet exemple, d’un risque fi nancier? N’est-ce pas

plutôt un risque opérationnel? De qualité? De suivi des réclama-

tions? De motivation des vendeurs? Un risque juridique? Ou de

couverture d’assurance? Il ne pourra de toute façon pas être réso-

lu sans bonne communication de risque entre les différentes par-

ties impliquées. » Dans la bonne pratique de Risk Management,

on dira qu’il faut briser l’approche par « silo » de la gestion des

risques et se garder de vouloir trop segmenter les risques ou de

pousser trop loin la « taxonomie » des risques. Il faut privilégier

une approche systémique!

FIXER LES OBJECTIFSDeuxièmement, le CFO gère les risques liés à la qualité et à la

fi abilité du reporting (fi nancier). Ce reporting est-il correct et

fi able? Certaines sociétés ont été contraintes de se conformer

à la loi américaine Sarbanes-Oxley. Les techniques utilisées sont

Les cinq rôles-clés du CFOLe Risk Management est l’affaire de tous dans l’entreprise. Chacun doit, à son niveau et dans son domaine, maîtriser ses risques et ainsi contribuer à la réalisation des objectifs de l’organisation. Le rôle du CFO est néanmoins majeur dans le dispositif. Quels outils et techniques peuvent l’y aider? Directeur Riskovery consult et directeur scientifi que des formations en risk management et contrôle interne à ICHEC-Entreprises, Yves Dupont nous éclaire.

FISCALITÉ DOSSIER : RISK MANAGEMENT

TEXTE : LAURENT CORTVRINDT

« La capacité à gérer les risques est un élément important du succès à long terme et de la survie de l’entreprise. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

6

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS FISCALITÉ DOSSIER : RISK MANAGEMENT

excessivement bien pensées mais, dans la pratique, on les a

vues se dégénérer en des lourdeurs administratives sans réelle

valeur ajoutée. D’autres entreprises ont, par contre, réussi à cor-

rectement utiliser les techniques de SOX, avec comme consé-

quence une sensible augmentation de la qualité du reporting et

de l’effi cience de la gestion.

Yves Dupont prodigue quelques conseils pour y arriver: fi xer

clairement les objectifs (quelles sont les imperfections accep-

tables?), évaluer les risques de dérapage (l’analyse de risque

forme l’architecture du dispositif de maîtrise/contrôle), veiller à

l’adhésion de chacun dans le processus de maîtrise (si les col-

laborateurs le perçoivent comme un avantage il sera plus faci-

lement accepté), utiliser un système adéquat de gestion et de

documentation des étapes du dispositif de maîtrise.

Troisièmement, le CFO est bien placé pour assumer une res-

ponsabilité de coordination et de communication des initia-

tives de Risk Management dans l’organisation. « Je ne sou-

tiens pas la notion de ‘Risk Manager’ en tant que telle. Tout le

monde est Risk Manager mais il y a un besoin d’accompagne-

ment et de coordination. Dans bien des cas, l’auditeur interne

interviendra également. Mais ce dernier doit garder une indé-

pendance par rapport à la gestion effectuée par le manage-

ment. La personne identifi ée en tant que Risk Manager ne va

pas gérer l’ensemble des risques. Par défi nition, cette personne

coordonne les activités de Risk Management et de contrôle in-

terne dans l’entreprise. »

Si le CFO est particulièrement bien placé, c’est compte tenu

de son réseau de contacts bien établi dans l’entreprise (ou le

groupe), de sa faculté à prendre de la distance par rapport au

quotidien (éviter l’ « anecdoteisme » dans le RM), de sa position

« neutre » par rapport à l’opérationnel, de sa connaissance des

priorités pour l’entreprise et de sa capacité à travailler avec des

estimations, d’objectiver les éléments subjectifs…

MODÉLISATION DES RISQUES Quatrièmement, le CFO doit vendre son entreprise envers le

monde (fi nancier) extérieur. Les banques (Bâle II aidant) et ac-

tionnaires tendent à adopter une vision plus long terme que par

le passé. Du moins, ils s’intéressent d’avantage à la capacité de

l’entreprise à faire face aux incertitudes/risques. « Ne dit-on pas

qu’il vaut mieux investir dans une bonne société dans un mauvais

secteur que dans une mauvaise société dans un bon secteur? La

capacité à gérer les risques est un élément important du succès à

long terme et de la survie de l’entreprise. »

Enfi n, cinquièmement, le CFO doit se préoccuper de la re-

montée des résultats des efforts de Risk Management vers

les décisions stratégiques de l’entreprise. « Une comparaison

peut être faite avec la notion de RAROC (Risk Adjusted Return

on Capital), utilisée par les entreprises fi nancières. Par exem-

ple, le choix du lancement d’un nouveau produit ou de la péné-

tration d’un nouveau marché, peut se baser sur une estimation

du revenu escompté (Return), par rapport à l’investissement

nécessaire (ROI). Mais la décision fi nale sera fonction du degré

de risque inhérent à cette nouvelle activité et de la capacité (de

l’entreprise) à maîtriser ces risques (mieux que ses concurrents

ne pourraient le faire). »

Le RAROC établit le rapport entre le gain escompté et le risque

inhérent au produit, marché ou projet. Une modélisation des

risques s’impose pour cela. Cette tâche est du domaine du CFO.

Celui-ci peut aisément l’intégrer dans son approche plus tra-

ditionnelle de suivi des performances, de contrôle de gestion…

« Ces techniques sont déjà largement adoptées par certaine so-

ciétés spécialisées dans la gestion de grands projets (construction,

ingénierie…). Toute décision n’est que la résultante d’une appré-

ciation des incertitudes liées aux différentes options envisagées.

Mais dans un monde sans incertitudes, pas besoin de risk mana-

gement… et pas besoin de management non plus! »

Toutes les organisations ne possèdent bien entendu pas la

taille critique ou les moyens nécessaires pour s’assurer les ser-

vices d’un Risk Manager en interne. C’est notamment le cas

pour les PME. « Mais si on déconnecte le processus de gestion de

risques de la fonction que doit occuper un Risk Manager, les pos-

sibilités sont ouvertes à toutes entreprises, petites ou grandes.

D’où le rôle essentiel que les CFO, ou plus largement les respon-

sables fi nanciers des PME, ont à jouer en Risk Management. Si

nécessaire avec une aide extérieure, éventuellement à temps

partiel, qui sera plutôt méthodologique. »

Yves Dupont: « Mais dans un monde sans incertitudes, pas besoin de risk management… et pas besoin de mana-gement non plus! »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

Voulez-vous prochainement afficher ce pin’s ? Alors il est temps de passer à l’action.

Avec une crise financière sans pareil, des marchés boursiers instables et des perspectives économiques

incertaines, le risque est grand que vos clients ne puissent plus satisfaire à leurs obligations de paiement. Cela pourrait vous entraîner dans une situation des plus difficiles et mettre votre entreprise

en péril. Une assurance-crédit d’Atradius vous protège d’un tel scénario et vous paie en cas de défaillance de votre débiteur.

Appelez-nous au 070/661.733 ou surfez sur www.atradius.be, nous examinerons ensemble comment protéger votre entreprise.

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

8

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS

Quel sens donnez-vous à la notion de « Risk Management »?

Thierry López: « Au sein d’une institution fi nancière, la fonc-

tion Risk Management (RM) suit une double vocation. Premiè-

rement, elle analyse. Le RM étudie tous les facteurs quanti-

fi ables ou non qui, dans le chef de toute personne, morale ou

privée, menacent le rendement produit par l’exploitation ra-

tionnelle de son patrimoine, et donc ce patrimoine lui-même.

Deuxièmement, afi n de combattre ces facteurs, elle apporte

des solutions d’ordres stratégique, tactique et opérationnel. »

Illustrez-nous cela d’un exemple…

Thierry López: « Pour le volet ‘analyses’, les facteurs sont rat-

tachés à une typologie des risques auxquels l’institution est

exposée. Prenons par exemple le risque de crédit pour une

banque, à savoir l’éventualité qu’un client bénéfi ciant d’un

crédit qu’elle lui a accordé ne puisse plus faire face à ses en-

gagements. La typologie classique comprend encore les ris-

ques de marché et les risques opérationnels. Avec le risque de

crédit, ce sont les trois grands types de risques appréhendés

de manière relativement ‘mécanique’ dans l’état actuel de la

surveillance prudentielle. Pour le volet ‘combat’, une solution

stratégique consiste par exemple pour la fonction RM à propo-

ser une politique générale de suivi et de contrôle des risques,

le cas échéant à l’échelle d’un groupe international. Au niveau

en-dessous, la vérifi cation de la saine répartition sectorielle

des enveloppes de crédit relève probablement du domaine de

la tactique. Enfi n, au niveau opérationnel, on se situe essen-

tiellement au niveau des contrôles de premier degré. Il s’agit

par exemple de vérifi er si une limite interne a été dépassée. »

Trois types de risque seulement… le champ est fi nalement

assez limité?

Thierry López: « Pas vraiment. Ce sont les trois types de risques

qui permettent de calculer un ratio fondamental que l’on appel-

le ‘adéquation des fonds propres’. Au numérateur, on compare

les fonds propres de l’institution à la surface de risques qu’elle

prend au dénominateur. Le tout doit excéder 8%. Autrement dit

l’institution de crédit ne peut pas prendre plus de 12,5 fois de

risques que ce qu’elle n’a de fonds propres à disposition. C’est

l’effet de levier maximal toléré. Nous parlons d’aspect ‘mécani-

que’ car le degré de liberté dans le calcul de ce premier ratio dit

‘réglementaire’ est limité à sa portion congrue. »

Il y aurait donc un deuxième ratio d’adéquation des fonds propres?

Thierry López: « Absolument! Celui que le conseil d’adminis-

tration et la direction de l’institution calculent en interne.

D’une part, les fonds propres pris en considération peuvent

être élargis à des fonds non éligibles pour le ratio réglemen-

taire, mais l’autorité de contrôle – la CBFA en Belgique – s’at-

tend à ce que le dénominateur ne se limite pas aux trois ty-

pes de risques classiques cités précédemment, mais intègre

d’autres types de risques non couverts par le premier ratio:

par exemple le risque de réputation, le risque de concentra-

tion, le risque lié à la gestion des actifs fi nanciers, etc. »

En quoi la fonction Finance est-elle concernée par tout ceci?

Thierry López: « Le ratio réglementaire se base sur la défi nition

IFRS des fonds propres au numérateur tandis que le dénomi-

nateur relève du calcul d’une surface de risques. On observe

Le premier Risk Manager, c’est le CEOLeader en Risk Management Advisory Services chez PwC Luxembourg et professeur invité en Risk Management fi nancier à HEC Ecole de gestion de l’ULg, Thierry López est à la fois un acteur et observateur avisé des pratiques de gestion des risques. Finance Management l’a interrogé sur le Risk Management dans les institutions fi nancières et sur l’avenir qui lui est réservé.

FISCALITÉ DOSSIER : RISK MANAGEMENT

TEXTE : LAURENT CORTVRINDT - PHOTO: BLITZ AGENCY

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

9

une tendance claire des CFO à accueillir la gestion des risques

dans leur périmètre de responsabilité, partant de compétence

– devenant de ce fait même Chief Finance and Risk Offi cers ou

CFRO. Cet alignement entre Finance et Risques est d’autant plus

souhaitable que le ratio interne calculé dans le cadre de l’Inter-

nal Capital Adequacy Assessment Process se veut prospectif:

l’ICAAP doit pleinement refl éter l’ensemble des risques auxquels

l’établissement est ou pourrait être exposé ainsi que l’environne-

ment économique et réglementaire dans lequel l’établissement

évolue ou pourrait être amené à évoluer. Comme bien souvent,

la Finance embrasse le Management Information System (MIS,

basé sur des préceptes de comptabilité analytique) et le budget

(souvent tri-annuel) comptable et analytique ne peut plus se dé-

partir de simulations (on parle de tests d’endurance) visant à dé-

terminer l’impact de la survenance de certains risques sur ledit

budget. Qui mieux que le CFRO peut en assurer la synthèse? »

Concernant le RM, on parle souvent de méthodes compliquées

(Value at Risk, etc.), de mathématiques et autres statistiques.

Votre description de la fonction ne colle pas vraiment…

Thierry López: « Le secteur bancaire ne peut plus se permettre

de voir le RM par le petit bout de la lorgnette. Nous avons

évoqué les actions aux niveaux opérationnel, tactique et stra-

tégique. A la base, le métier de banquier consiste à gérer des

risques. Et la stratégie bancaire alloue ses moyens dans des

activités rentables parce que porteuses de risques. Il est trou-

blant de constater que, trop longtemps, les Risk Managers ont

pu être perçus comme des freins à l’initiative commerciale. Le

Risk Manager moderne connaît le business. Le fondement de

sa mission ne saurait être vouée à empêcher la prise de ris-

que. Il doit contribuer à permettre la prise des bons risques

et la couverture, voire le rejet des mauvais. Le premier Risk

Manager de l’entreprise, c’est bien son CEO! Par ailleurs, la

responsabilité des conseils d’administration, et donc de leurs

membres pris individuellement, croît de jour en jour dans les

institutions fi nancières et le contexte actuel ne va pas inver-

ser la tendance. Ne prenons qu’un exemple, celui de l’ICAAP,

déjà cité: le conseil d’administration a la responsabilité de

fi xer, de documenter et de communiquer à la direction les

stratégies régissant la prise et la gestion des risques ainsi que

la planifi cation, la gestion et l’adéquation des fonds propres

internes. Il lui appartient de promouvoir une culture interne

en matière de risque qui sensibilise le personnel à la gestion

saine et prudente des risques. A un haut niveau de séniorité,

et sous contrainte de comprendre (si possible d’avoir exercé)

les fonctions commerciales de l’institution, est-il inepte de

penser que le Risk Manager rencontre cette exigence? »

La crise actuelle doit-elle infl uencer l’attention que porte le

Risk Manager sur certains types de risques?

Thierry López: « Absolument. J’en veux pour exemple le

grand absent du dispositif prudentiel actuel: le risque de li-

quidité. Le ratio réglementaire l’a tout simplement oublié et

le ratio interne peut difficilement le prendre en compte car

chacun sait que ce n’est pas avec du capital que l’on peut

couvrir ce risque : bien des banques a priori solvables sont

tombées en cessation de paiement. La Commission euro-

péenne profite de la révision qu’elle a engagée quant aux

exigences de fonds propres des banques pour également

revoir le dispositif de gestion du risque de liquidité. La Com-

mission est épaulée par le Comité Européen des Contrôleurs

Bancaires (CEBS), comité généralement chargé de conseiller

la Commission dans la préparation de mesures concernant

les activités bancaires, singulièrement en matière de ges-

tion du risque de liquidité. Le CEBS a récemment remis son

analyse en matière de liquidité. Elle ne compte pas moins

de 30 recommandations qui font autorité et sont, ou se-

ront, transposées dans les législations nationales sans tar-

der. Vous savez, la crise financière et économique que nous

traversons entraîne des difficultés pour beaucoup d’acteurs

financiers. Elle nous pousse inévitablement à repenser les

pratiques adoptées ces dernières années. Mais n’oublions

pas que cette période de remise en question des affaires

est également synonyme d’opportunités. Ceci veut dire que

maîtrise des coûts ne rime pas avec non-investissement. In-

vestir, oui, pour dès la reprise mieux rebondir! »

Thierry López: « Le Risk Manager moderne connaît le business. Le fondement de sa mission ne saurait être vouée à empêcher la prise de risque. Il doit contribuer à permettre la prise des bons risques et la couverture, voire le rejet des mauvais. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

10

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS

Comment décririez-vous la mission du Risk Manager?

Marc Mathijsen: « Une entreprise compte, généralement,

quatre lignes de défenses. La première est constituée par le

management direct, celui qui est le plus proche des opéra-

tions. Nul autre que lui ne connaît – normalement – mieux

le business et les risques liés à sa fonction ou à son dépar-

tement. La deuxième ligne est composée des fonctions de

support. Comme, par exemple, le Market Risk et le Credit

Risk dans une banque ou l’Insurance Risk dans le secteur

des assurances. Le Corporate Audit forme la troisième li-

gne. Et si ce premier trio ne fonctionne pas, les assurances

interviennent en guise de quatrième ligne de défense. C’est

l’ultime recours en cas de défaillance des lignes de contrô-

le. Le Risk Manager doit être un facilitateur du processus.

Méthodologiquement parlant, il se situe transversalement

sur les quatre lignes de défense, même s’il ne place les as-

surances qu’en quatrième ligne. Si possible, son position-

nement doit être relativement indépendant. Ce n’est pas

parce que la fonction est intégrée ou attachée à un dépar-

tement qu’elle ne doit pas être indépendante, transparente

et transversale. A cet effet, le Risk Manager sera une per-

sonnalité forte, capable de procéder à des arbitrages. Il ira,

si nécessaire, contre la pression de la finance qui souhaite

réduire les primes. Il s’opposera au commercial qui n’aura

peut-être pas toujours la même perception des contrôles

de qualité. Il tiendra tête au business qui, voulant aller très

vite, pourrait parfois percevoir le Risk Management comme

un ralentisseur de processus, etc. »

Olivier Nagelmackers: « Chez Atos Worldline, la fonction de

Risk Manager ne prend en effet pas uniquement en charge la

gestion des assurances. Nous sommes fortement orientés vers

l’opérationnel: identifi cation, évaluation, mitigation et monito-

ring des risques. Pour y arriver, nous avons mis en place un pro-

cessus identifi ant, dans tous les départements, différentes per-

Le Risk Manager doit être capable de procéder à des arbitragesPour mieux cerner la fonction de Risk Manager, son contenu, son positionnement au sein de l’entreprise, les risques à gérer et les changements apportés par la crise, nous avons consulté Marc Mathijsen, président de la Belgian Risk Management Association (Belrim), Olivier Nagelmackers, Risk Manager chez Atos Worldline, et Christophe Cherry, Deputy Country Manager BeLux chez Atradius Credit Insurance. Tour de table.

FISCALITÉ DOSSIER : RISK MANAGEMENT

TEXTE : LAURENT CORTVRINDT & CHRISTOPHE LO GIUDICE

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

11

sonnes responsables de la gestion quotidienne des risques. Ma

fonction de Risk Manager consiste principalement à coordonner

la mise en œuvre de ce processus et à apporter une assistance

dans la gestion des risques lorsque ceux-ci se révèlent trans-dé-

partementaux ou transdivisionnels. »

Autrefois, le Risk Manager dépendait quasi exclusivement du dé-

partement fi nancier. Aujourd’hui, il a pris de l’envergure au sein

de la société, notamment en intégrant les processus beaucoup

plus tôt. Comment se positionne exactement la fonction?

Olivier Nagelmackers: « Pour ma part, j’entretien un rap-

port professionnel direct avec notre CEO et je suis admi-

nistrativement rattaché au département d’audit. En réalité,

chez Atos Worldline, le Risk Management a été instauré par

l’audit. La structure n’a pas changé mais la fonction a gagné

en indépendance. »

Marc Mathijsen: « Pour les entreprises fi nancières, essentiel-

lement les banques, dont le positionnement s’inscrit dans le

modèle AMA de Bâle II (Advanced Measurement Approach),

la fonction de Risk Manager est clairement orientée vers les

risques opérationnels. Dans ce cas, la gestion est transférée

au département qui prend en charge ces risques opération-

nels. Pour les autres entreprises, la fonction de Risk Manager

dépend largement de la structure interne, et préférentielle-

ment du CFO. Pour le reporting, la fonction se situe rarement

au niveau du Board. Mais plutôt à n-1 ou n-2, voire n-3. Cela

importe peu. L’essentiel reste de pouvoir contribuer aux prises

de décision en siégeant dans des comités de sécurité, de ges-

tion, de risques, etc. Le Risk Manager prend alors souvent à son

compte la coordination de ces comités car il faut une métho-

dologie commune – identifi cation et mesure des risques, etc. –

et transversale à l’ensemble des départements de l’entreprise.

L’entreprise, au-delà d’une certaine taille, peut se permettre de

posséder un département Risk Management séparé. Sinon, la

fonction peut s’intégrer à d’autres services ou départements,

selon les risques à couvrir. Aux RH lorsqu’il s’agit d’employee

benefi ts, aux fi nances quand cela concerne des assurances cré-

dit, à la sécurité si cela touche aux accidents de travail, au légal

pour les responsabilités et les fraudes… »

Ce qui nous amène à identifi er les différents risques à gérer…

Marc Mathijsen: « Ils se révèlent parfois délicats à identifi er

et varient de toute façon selon les entreprises. La réputation

de l’entreprise constitue selon moi un risque considérable par

les temps qui courent. Pourtant, on ne le prend pas toujours

vraiment en considération. L’image de votre entreprise, perçue

par le public, déterminera votre réputation. Et, en fonction du

secteur d’activité, cette réputation sera plus sensible à l’une ou

l’autre thématique: sécurité des travailleurs, environnement, fi a-

bilité des produits, etc. Paradoxalement, il s’agit peut-être du ris-

Olivier Nagelmackers: « La crise nous a ouvert les yeux sur ce qui pouvait paraître impensable, comme par exem-ple la faillite d’une banque. La défaillance de Kaupthing Bank a montré que les systèmes n’étaient pas toujours tout à fait prêts à gérer ce genre de ‘surprise’. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

12

que contre lequel on peut le moins s’assurer. Mais la prévention

peut jouer un rôle important. Le Risk Manager peut travailler à

cette prévention. Bien entendu, parmi les autres grands risques,

on retrouve les fi nances, les liquidités, le crédit… »

Olivier Nagelmackers: « C’est effectivement une question déli-

cate tant ils peuvent être nombreux et variables selon le contex-

te professionnel… Nous venons de réaliser un exercice focalisé

sur l’identifi cation des risques liés à la situation économique

actuelle. Nous en avons identifi é une vingtaine. Pour chacun,

nous avons essayé de mettre en place des mitigations ou des

actions qui puissent limiter les impacts au cas où ces risques se

matérialiseraient. En réalité, identifi er des risques n’est pas très

compliqué. Généralement, on retrouve le savoir-faire nécessaire

au sein de l’entreprise. Il faut par contre arriver à les formali-

ser et décider quelles mesures il y a lieu de prendre pour l’un

ou l’autre risque. Par exemple, le risque de non-paiement des

factures par un client peut se régler relativement aisément, à

l’aide d’un bon monitoring de la situation fi nancière du client en

question. Pour le moment, nous ne constatons rien d’anormal,

les banques paient rapidement. Conjoncture oblige, nous som-

mes néanmoins tenus de suivre l’évolution économique de très

près. Dans nos futurs contrats, nous allons d’ailleurs vraisem-

blablement proposer quelques adaptations qui nous permet-

traient de récupérer plus facilement des impayés. »

La crise a-t-elle, ou va-t-elle modifi er la considération des risques ?

Olivier Nagelmackers: « Elle nous a déjà ouvert les yeux sur

ce qui pouvait paraître impensable, comme par exemple la

faillite d’une banque. Ou alors cela devait être une petite

banque et l’impact se serait révélé marginal. Pas du tout: il

s’agit bien d’une probabilité dont nous devons tenir compte.

La défaillance de Kaupthing Bank a montré que les systèmes

n’étaient pas toujours tout à fait prêts à gérer ce genre de

‘surprise’. Nous avons immédiatement opéré un scan com-

plet de nos systèmes pour vérifi er notre éventuelle soumis-

sion à des obligations et l’impact que pourrait avoir sur nous

la faillite d’un gros client bancaire. Mais, en réalité, ce constat

est valable pour tout type de client. Si vous êtes confronté

depuis des années à la faillite de petits commerçants, il vous

faudra également mettre des processus en place. C’est pour-

quoi, dans l’analyse de risque, nous travaillons toujours sur

deux grands facteurs: la probabilité/fréquence du risque et

l’ampleur/impact d’un problème ou d’un défaut. En temps de

crise, nous avons naturellement dû réévaluer ces paramètres.

Il faut désormais être conscient que, dans certains cas, des

événements pouvaient se produire plus souvent que d’ha-

bitude ou avec de plus grands impacts. Cela vous pousse à

revoir la pondération des risques dans l’ensemble de l’entre-

prise. Même si, parfois, une solution temporaire peut consti-

tuer une bonne solution. Comme par exemple dans le cas

d’un client annoncé en faillite pour lequel un repreneur se

manifeste immédiatement. Vous devrez bien entendu vous

protéger, pendant quelques jours, mais ensuite reprendre ra-

pidement les activités. »

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS FISCALITÉ DOSSIER : RISK MANAGEMENT

Marc Mathijsen: « La réputation de l’entreprise consti-tue selon moi un risque considérable par les temps qui courent. Pourtant, on ne le prend pas toujours vrai-ment en considération. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

13

Marc Mathijsen: « Je conclurai en insistant sur le fait que la

fonction a beaucoup évolué ces derniers temps, suite à la

crise. Et je crois que c’est valable pour l’ensemble des sec-

teurs. Mais sans doute plus particulièrement pour les ins-

titutions financières. Au sein de ces dernières, nous retrou-

vions déjà fréquemment des fonctions liées au Market Risk,

au Credit Risk ou à l’Operationnal Risk… Il est intéressant de

constater que désormais, suite à la crise financière subie par

les compagnies d’assurances, le transfert vers l’assurance est

lui-même soumis à la question du risque crédit. L’assureur,

sera-t-il encore capable de faire face à ses obligations en cas

de sinistre? La prise de décision pour le transfert externe

d’un risque vers un assureur intégrera désormais ce facteur

jusqu’alors un peu mis de côté… »

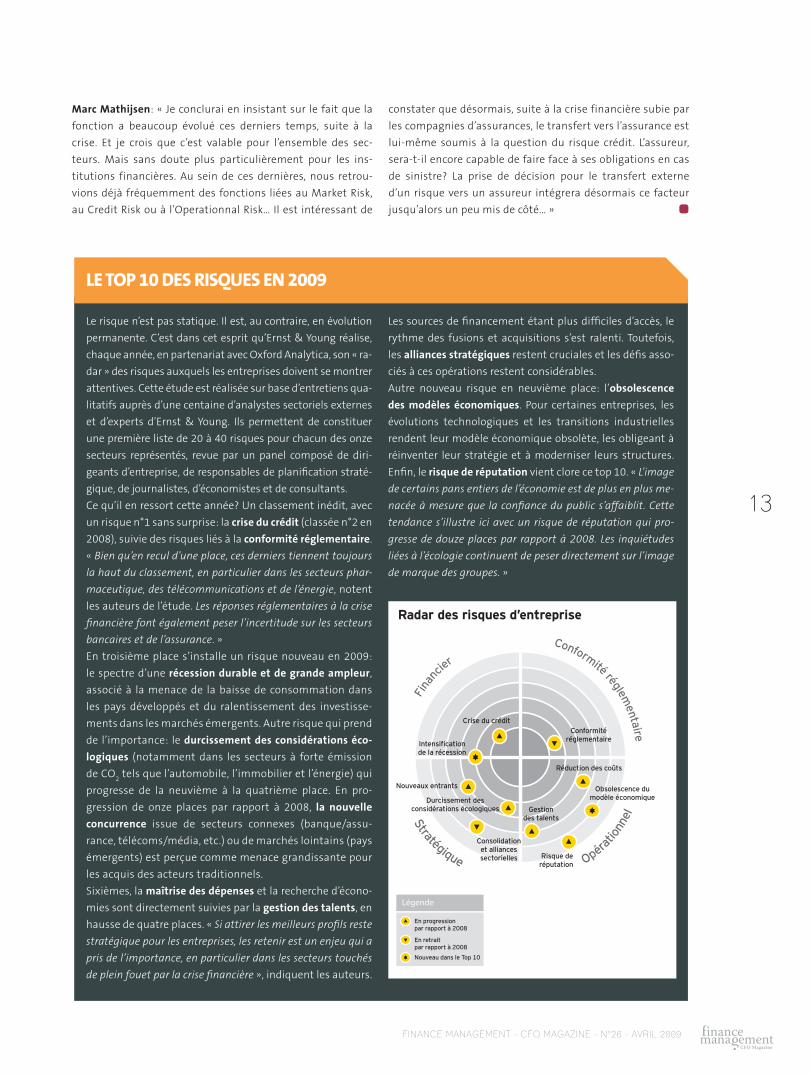

Le risque n’est pas statique. Il est, au contraire, en évolution

permanente. C’est dans cet esprit qu’Ernst & Young réalise,

chaque année, en partenariat avec Oxford Analytica, son « ra-

dar » des risques auxquels les entreprises doivent se montrer

attentives. Cette étude est réalisée sur base d’entretiens qua-

litatifs auprès d’une centaine d’analystes sectoriels externes

et d’experts d’Ernst & Young. Ils permettent de constituer

une première liste de 20 à 40 risques pour chacun des onze

secteurs représentés, revue par un panel composé de diri-

geants d’entreprise, de responsables de planifi cation straté-

gique, de journalistes, d’économistes et de consultants.

Ce qu’il en ressort cette année? Un classement inédit, avec

un risque n°1 sans surprise: la crise du crédit (classée n°2 en

2008), suivie des risques liés à la conformité réglementaire.

« Bien qu’en recul d’une place, ces derniers tiennent toujours

la haut du classement, en particulier dans les secteurs phar-

maceutique, des télécommunications et de l’énergie, notent

les auteurs de l’étude. Les réponses réglementaires à la crise

fi nancière font également peser l’incertitude sur les secteurs

bancaires et de l’assurance. »

En troisième place s’installe un risque nouveau en 2009:

le spectre d’une récession durable et de grande ampleur,

associé à la menace de la baisse de consommation dans

les pays développés et du ralentissement des investisse-

ments dans les marchés émergents. Autre risque qui prend

de l’importance: le durcissement des considérations éco-

logiques (notamment dans les secteurs à forte émission

de CO2 tels que l’automobile, l’immobilier et l’énergie) qui

progresse de la neuvième à la quatrième place. En pro-

gression de onze places par rapport à 2008, la nouvelle

concurrence issue de secteurs connexes (banque/assu-

rance, télécoms/média, etc.) ou de marchés lointains (pays

émergents) est perçue comme menace grandissante pour

les acquis des acteurs traditionnels.

Sixièmes, la maîtrise des dépenses et la recherche d’écono-

mies sont directement suivies par la gestion des talents, en

hausse de quatre places. « Si attirer les meilleurs profi ls reste

stratégique pour les entreprises, les retenir est un enjeu qui a

pris de l’importance, en particulier dans les secteurs touchés

de plein fouet par la crise fi nancière », indiquent les auteurs.

Les sources de fi nancement étant plus diffi ciles d’accès, le

rythme des fusions et acquisitions s’est ralenti. Toutefois,

les alliances stratégiques restent cruciales et les défi s asso-

ciés à ces opérations restent considérables.

Autre nouveau risque en neuvième place: l’obsolescence

des modèles économiques. Pour certaines entreprises, les

évolutions technologiques et les transitions industrielles

rendent leur modèle économique obsolète, les obligeant à

réinventer leur stratégie et à moderniser leurs structures.

Enfi n, le risque de réputation vient clore ce top 10. « L’image

de certains pans entiers de l’économie est de plus en plus me-

nacée à mesure que la confi ance du public s’affaiblit. Cette

tendance s’illustre ici avec un risque de réputation qui pro-

gresse de douze places par rapport à 2008. Les inquiétudes

liées à l’écologie continuent de peser directement sur l’image

de marque des groupes. »

LE TOP 10 DES RISQUES EN 2009

Légende

En progressionpar rapport à 2008

En retraitpar rapport à 2008

Nouveau dans le Top 10

Financ

ier

Stratégique

Conformité réglementaire

Consolidationet alliancessectorielles

Gestiondes talents

Intensificationde la récession

Crise du crédit

Risque deréputation

Réduction des coûts

Obsolescence dumodèle économiqueDurcissement des

considérations écologiques

Nouveaux entrants

Conformitéréglementaire

Opérat

ionnel

Radar Ernst & Young des risques d’entreprise

Phase 1 :

Phase 2 :

Radar

Phase 1 :

Phase 2 :

des risques d’entreprise

Phase 1 :

Phase 2 :

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

14

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS FISCALITÉ DOSSIER : RISK MANAGEMENT

Les statistiques récoltées par Atradius sont implacables: les

défauts de paiement connaissent une hausse structurelle,

dans tous les pays, pour tous les secteurs d’activités. La Rus-

sie, ses voisins et plus généralement l’Europe centrale font

d’ailleurs partie des grandes victimes à l’heure actuelle:

les défaillances d’entreprises de grandes tailles y sont en

pleine explosion. Du côté de nos marchés domestiques,

la fréquence de sinistralité est aussi à la hausse. De plus,

on remarque depuis quelques mois, que les entreprises de

taille appréciable, jusqu’ici épargnées par la vague de fond,

essuient à présent un sérieux coup de tabac.

Parmi les entreprises en grandes diffi cultés, ont retrouve

celles qui ont investi il y a 12 ou 24 mois. Elles se sont ba-

sées sur des scénarios tablant sur une importante crois-

sance, préparée essentiellement par de l’endettement fi -

nancier à court terme. Une croissance désormais absente...

« Ces organisations se retrouvent avec leurs coûts fi xes sur les

bras mais aussi et surtout leurs charges fi nancières, souligne

Christophe Cherry, Deputy Country Manager BeLux chez

Atradius Credit Insurance. En quelques mois, voire parfois

quelques semaines, ce type de situation peut précipiter vers

la faillite des entreprises qui ont affi ché jusque-là des niveaux

de croissance intéressants. »

Parallèlement, un second problème peut se poser: celui de

secteurs qui, exposés à l’évolution des prix des matières pre-

mières (acier, cuivre, etc.), ont constitué des stocks, parfois

de façon un peu exagérée, lorsque les prix ont commencé à

baisser. « Ces entreprises se sont endettées pour posséder de

la matière première… dont certaines valeurs ont alors chuté,

jusqu’à 60%, laissant les sociétés face à leurs rembourse-

ments et un stock dont la valeur a fondu. Un chef d’entre-

prise ne s’improvise pas trader. Le Risk Management doit se

traduire à tous les niveaux. Il y a bien entendu le suivi des

débiteurs mais aussi les décisions stratégiques par rapport au

cœur même de l’activité. A chacun son métier! Un risque se

gère dans un contexte global environnemental. »

Depuis quelques mois, l’attractivité de l’assurance crédit

est assez élevée. Les Risk Managers ont pris conscience

qu’un (très) bon risque, aujourd’hui, peut, demain, se

transformer en (très) mauvais risque. Bien entendu, par

rapport au début de 2008, les primes ont augmenté. Sans

doute de 20% à 30%, pour s’aligner sur la dégradation des

risques. « Les assureurs-crédit continuent malgré tout à ac-

corder de nouvelles couvertures. Notre exposition globale

ne diminue pas. Simplement, nous nous montrons plus sé-

lectifs en augmentant l’exposition sur les bons risques et la

diminuons sur les mauvais. Il n’y a pas de désengagement

massif des assureurs-crédit dont le rôle essentiel reste l’in-

demnisation d’un débiteur qui, de façon inattendue, se ré-

vèle défaillant. »

Soyons-en conscients, le monde a changé. Il y a douze mois,

en cas d’hésitation pour accorder une couverture, un assu-

reur-crédit avait plutôt tendance à répondre favorablement.

Aujourd’hui, le phénomène s’est complètement inversé. Du

moindre doute découle immédiatement une réponse néga-

tive. « Couverts ou non, j’incite les Risk Managers à une ex-

trême prudence. Je les convie également à transmettre leurs

informations fi nancières 2008 le plus rapidement possible à

leurs banquiers et assureurs. Car, sans ces chiffres, les dispen-

sateurs de crédit travaillent dans l’incertitude... qui fait peur!

Aujourd’hui, l’absence d’information positive s’interprète

comme une information négative. Nous possédons de toute

façon des rapports sur le comportement des entreprises en

matière de paiements… »

PRUDENCE, PRUDENCE ET ENCORE PRUDENCE…

Christophe Cherry: « Le Risk Management doit se traduire à tous les niveaux. Il y a bien entendu le suivi des débiteurs mais aussi les décisions stratégiques par rapport au cœur même de l’activité. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

15

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

16 L a tourmente actuelle amène un nombre incalcu-

lable de causes d’insomnie. Dans chaque incer-

titude se trouve en fait un risque. Pouvons-nous

deviner notre futur dans une boule de cristal et

éliminer le risque? Aucune chance. Mais nous pouvons le gérer, et

limiter les surprises. Une gestion du risque rigoureuse et étendue

à l’échelle de l’entreprise remplit cet objectif. Toute lacune dans

cette gestion peut engendrer des conséquences désastreuses –

tel que l’a montré la chute en cascade des institutions fi nancières

et autres sociétés mondialement connues. Les problèmes liés au

risque, qui ne sont pas gérés, peuvent affaiblir les fondements

d’une organisation, voire lui donner le coup fi nal.

Une gestion du risque, intégrée dans la stratégie de la société,

peut aboutir au résultat opposé. En fait, cela peut même aug-

menter la valeur de l’entreprise, en améliorant les cash fl ows et

en diminuant la volatilité des revenus et du coût du capital. Le risk

management moderne offre cela en:

• fournissant une vue claire sur le risque global de l’entrepri-

se. Cette vue intégrée de la performance ajustée au risque

par business unit ou par région permet une meilleure allo-

cation du capital;

• augmentant l’effi cience opérationnelle. Au travers de l’ana-

lyse des investissements potentiels, le risk management

offre une meilleure compréhension de l’équation risque/

bénéfi ce de chaque décision;

• améliorant les relations avec les agences de notation et les

autorités de régulation. Une gestion rigoureuse du risque four-

nit un cadre plus large pour les indicateurs qui sont analysés.

La gestion du risque, on le voit, peut améliorer le résultat de l’en-

treprise ainsi que sa réputation.

Un programme moderne de risk management fait ce que le risk

management a toujours fait – il identifi e, mesure, quantifi e et rap-

porte de manière systématique le risque. Mais le risk management

étendu à toute l’entreprise fait bien davantage. Il fournit un nou-

veau type d’information sur la performance et la conformité, qui

peut être utilisé pour prendre des décisions opérationnelles et stra-

tégiques. Il donne à la direction l’information et la vue d’ensemble

du risque, tous deux nécessaires pour diriger le capital là où il est le

plus effi cace pour la société. Il améliore la gestion du portefeuille

de produits et d’actifs. Enfi n, par le biais de ses règles et procédures

rigoureuses, il est à la base de la confi ance que les investisseurs pla-

cent dans la stabilité et la résilience de la société.

Or, la gestion du risque n’est pas un domaine que les cadres fi nan-

ciers ont l’impression de bien gérer. Dans la dernière étude d’Ac-

centure – Le rôle changeant de la fi nance dans un monde multipo-

laire – qui a identifi é les caractéristiques d’une haute performance

dans l’industrie fi nancière, seule une personne sur dix déclare être

satisfaite avec la performance de son risk management. Une des

conclusions de l’étude est que les sociétés que l’on qualifi e de «Fi-

nance Masters» (c’est-à-dire qu’elles maîtrisent les compétences

adéquates et les bonnes pratiques) sont deux fois plus nombreu-

ses à avoir implémenté des processus et des technologies de risk

management intégré au cours des 20 dernières années.

LE LIEN AVEC LA STRATÉGIECouplé à la stratégie, le risk management s’attaque à l’une des

embûches de beaucoup d’entreprises en diffi culté: l’incapacité

d’évaluer les actifs et les initiatives sur une base ajustée au risque.

La récente implosion du marché des crédits hypothécaires ‘sub-

prime’ montre les potentielles conséquences catastrophiques

La gestion du risque peut être menée simplement par souci du respect des règles, ou elle peut être visionnaire et intégrée à l’entreprise. En choisissant cette deuxième option, l’entreprise peut utiliser la gestion du risque pour créer de la valeur ajoutée dans ses activités. Le risk management, c’est clairement le bon investissement du moment.

Gérer le risque à un niveau stratégique

FISCALITÉ DOSSIER : RISK MANAGEMENT

TEXTE : FERKO SPITS (ACCENTURE)

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

17

de cette mauvaise évaluation du risque. Le risk management et la

stratégie se rejoignent dans trois aires principales, rendant possible

un haut niveau de connaissance et de contrôle sur le risque:

• la défi nition de la stratégie, avec une composante humaine,

qui trace les grandes lignes de la culture du risque de l’orga-

nisation, une composante de processus, qui défi nit les règles

et régulations qui vont être utilisées pour gérer l’exposition de

la société au risque, et une composante technologique, qui

capture, mesure suit et rapporte le risque;

• la gestion du risque stratégique. Parmi ces risques, on trouve

notamment les changements technologiques, la concurrence

ou encore les prix du marché à long terme. Si certains risques

sur les prix peuvent être couverts à court terme dans des mar-

chés liquides, le risque à long terme doit être couvert par une

catégorie supérieure de risk management;

• l’évolution de la stratégie de l’entreprise. Les différentes pos-

sibilités sont examinées en fonction de leur exposition au ris-

que, en utilisant un modèle risque/bénéfi ce.

Le risk management stratégique fournit une structure pour répon-

dre aux questions liées au risque, peu importe le niveau de l’orga-

nisation où elles surgissent – du directeur à l’employé qui s’occupe

des opérations quotidiennes, en passant par l’équipe ‘Risque’. Des

questions telles que : Quel est le niveau de risque? Quel niveau de

risque suis-je prêt a prendre? Les sociétés qui adoptent une poli-

tique de risk management au sein de leur entreprise et qui lient

celle-ci à la stratégie comprennent l’équation risque-bénéfi ce de

chaque décision. C’est aussi simple – et critique – que ça.

QUEL NIVEAU DE MATURITÉ?On distingue trois niveaux de choix et il n’y a évidemment pas de

meilleur choix pour toutes les sociétés. En choisissant où l’entre-

prise veut se placer sur le spectre de la gestion du risque, elle décide

de la culture de gestion du risque qu’elle veut implanter.

• Risk management et législation: dans ce modèle, les priorités de

la politique de gestion de risque sont défi nies par les contrain-

tes réglementaires. Il n’y a pas ni processus, ni rôles, ni respon-

sables pour gérer les risques. La technologie est limitée. Au

fi nal, l’entreprise est en règle mais est vulnérable aux risques

non prévus et manque de contrôle sur les risques attendus.

• Risk management et protection de valeur: dans ce cas, il existe

davantage de contrôles et de procédures. Ce niveau de maturi-

té est caractérisé par différentes fonctions de risque, chacune

utilisant ses propres mesures et règles. Néanmoins, chacune

d’entre elles se concentre uniquement sur une entité ou une

région. Il n’y a pas de vue agrégée du profi l général de risque

de la société. Ce modèle minimise les risques attendus et pro-

tège dans jusqu’à un certain point de risques non prévus.

• Risk management et création de valeur ajoutée. Un comité indé-

pendant du risque est formé pour surveiller les risques courus

par l’entreprise. Une politique offi cielle du risque et des niveaux

de tolérance sont basés sur de l’information en temps réel, et

non uniquement sur de l’information passée. Des normes sont

mises en place à travers l’entreprise, couvrant toutes les dimen-

sions des activités. Sur base de cette analyse générale, l’entre-

prise est immunisée contre pratiquement tous les risques

imprévus. L’entreprise gagne un avantage concurrentiel car elle

peut prendre davantage de risques contrôlés.

ETABLIR UNE STRATÉGIE DE RISQUEDe quel type de programme de gestion du risque une entreprise

a-t-elle besoin? Répondre à cette question requiert de passer par

différentes étapes logiques:

1. Etablir les directives stratégiques: qu’attend l’entreprise de ce

programme de gestion du risque? Répondre à cette question

requiert d’interviewer les intervenants majeurs, tels que le

conseil de direction, les sponsors du projet ainsi que certains

cadres. Le rôle de l’équipe responsable de la gestion du risque

va également être déterminé à ce moment.

2. Donner le cap: cette étape concerne la défi nition du risque

que l’entreprise accepte de supporter. Cela demande à l’entre-

prise d’évaluer l’ensemble des risques – marché, crédit, opé-

rationnels et stratégiques – et de décider comment chaque

risque va être mesuré.

3. Choisir le modèle: des objectifs sont fi xés pour chaque para-

mètre de gestion du risque. Pour contrôler ces objectifs, des

indicateurs de mesure (KPIs) sont utilisés pour identifi er le

type de risque qui est pris et si celui-ci se trouve dans la plage

défi nie par l’entreprise.

4. Identifi er les écarts entre la nouvelle stratégie de risque et

la stratégie existante. Les différences peuvent concerner la

gouvernance, la structure, la méthodologie, le personnel ou

encore les outils.

5. Défi nir la stratégie: cette étape initialise la transition du

programme vers son implémentation. En résulte une liste

d’initiatives liées à chaque zone fonctionnelle de l’entreprise,

nécessaires à l’implémentation de la nouvelle stratégie.

Cette rubrique a pu être

réalisée grâce à

la collaboration de

Ferko Spits: « Les sociétés qui adoptent une politique de risk management au sein de leur entreprise et qui lient cel-le-ci à la stratégie comprennent l’équation risque-bénéfi ce de chaque décision. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

18

La gestion des risques est une culture

L a faillite de la banque d’investissement multina-

tionale Lehman Brothers, le 15 septembre 2008,

suite à la crise fi nancière mondiale née de la crise

des subprimes, a déclenché une onde de choc

planétaire. Euroclear, comme les autres banques, a été exposée.

Mais contrairement à la concurrence, parfois bien plus mal lotie,

Euroclear n’a pas connu de conséquences de cette défaillance.

Pourquoi? Les raisons sont nombreuses… Tout d’abord, Euroclear

ne fait pas de commerce. Là où nombre de banques ont subi des

pertes importantes à cause des subprimes, Euroclear, qui n’inves-

tit pas de façon spéculative, n’a pas souffert. Ensuite, en référant à

ses contrats avec Lehmann et à la loi belge, Euroclear a pu vendre

les titres gagés en sa faveur pour récupérer les fonds cash prêtés.

Jusqu’au dernier euro et en l’espace de quelques semaines seule-

ment. Deux points importants car ce ne fut pas le cas pour tous.

Selon Andrée Sonck, cette crise subite fut particulièrement déli-

cate à gérer car Lehman se positionnait comme une contrepar-

tie au milieu d’un jeu de dominos. « La résilience constitue notre

priorité numéro un, explique-t-elle. Le groupe Euroclear, quoi qu’il

advienne, doit assurer ses services à tous ses clients locaux et in-

ternationaux, en optimisant le taux d’exécution des transactions

d’achat et de vente de titres, dans les délais quotidiens imposés

par les marchés et agréés avec les clients. Et cette contrepartie

qui tombait ne devait pas empêcher l’exécution des autres tran-

sactions. Nous avons dû rapidement décider quelles transactions

de Lehman laisser passer. Une tâche dont nous nous sommes ac-

quittés avec succès, grâce à une excellente coordination au sein

de la société, avec nos clients et en collaboration avec les admi-

nistrateurs. Tout le monde a suivi les mêmes injonctions. » Cette

résilience, si importante pour Euroclear, est garantie par des po-

litiques et des procédures qui expliquent quelles sont les limites

de risques acceptées, quels contrôles sont mis en place pour

assurer que les risques soient correctement identifi és et élimi-

nés ou réduits et, en cas d’incident, quels responsables prévenir

pour décider des actions à prendre.

EXERCICE INCENDIEDeux autres facteurs ont également fait leurs preuves dans

la gestion de la faillite de Lehman: le système d’évaluation du

collatéral et la gestion des liquidités. « Euroclear Bank est une

‘single purpose bank’, avec des activités très ciblées de prêt intra-

day – 24 heures maximum – pour faciliter le règlement-livraison.

Nos expositions sur clients sont collatéralisées à hauteur de 99%,

par des actifs de très haute qualité. Lorsque Lehman fut mis en

Si Euroclear est sortie indemne de la faillite de Lehman Brothers, ce n’est pas par hasard. Les processus mis en place pour optimiser la gestion du risque, la culture d’entreprise et les exercices pratiques réguliers de résolution de telles crises ont pu démontrer toute leur effi cacité. Partage d’expérience avec Andrée Sonck, directrice Strategic and Programme Risk Management.

FISCALITÉ DOSSIER : RISK MANAGEMENT

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

19faillite, nous avons liquidé le collatéral – des titres du portefeuille de

Lehman que nous avions évalués – et il se trouve que nous avons

pu revendre ces titres à la valeur estimée. La crise des liquidités qui

s’en suivit sur les marchés fi nanciers n’a jamais impacté Euroclear,

même pour ses activités bancaires. A tout moment, Euroclear Bank

a trouvé les fonds nécessaires pour exécuter les paiements de ses

clients: ceci démontre et explique que les grandes banques ont tou-

jours conservé leur confi ance en Euroclear. Notre approche réputée

très conservatrice a permis à Euroclear de jouer un rôle stabilisateur

depuis le début de la crise fi nancière. »

Pour Euroclear, la gestion des risques représente bien plus qu’une

politique. Il s’agit d’une véritable culture quotidienne. Les politi-

ques en place sont appliquées au jour le jour. Et régulièrement,

l’entreprise procède à des exercices de mise en pratique, afi n de

s’assurer que ses employés et consultants les connaissent sur le

bout des doigts. Quelques mois avant la crise Lehman, Euroclear

avait mis en place une simulation de défaillance d’un grand

client. Cette répétition générale a impliqué tous les niveaux de

l’organisation, jusqu’à la direction, et a eu pour objectif de sus-

citer les bonnes réactions des collaborateurs, la transmission

parfaite de la communication et la diffusion au moment oppor-

tun de l’information, notamment vers le client. « La coordination

avec les prospects est devenue primordiale. Dans de telles crises fi -

nancières, nous sommes assaillis de questions. Or, une fois qu’une

faillite est offi ciellement déclarée, on peut prendre une série de

mesures sans pour autant alarmer le marché. »

En à peine six mois, le contexte bancaire a complètement évolué.

Aussi, pour 2009, Euroclear a reçu le mandat de poursuivre ses

efforts en matière de réduction des coûts et des risques pour ses

clients et dans l’entreprise elle-même. Car, désormais, tous les ac-

teurs fi nanciers veulent payer de moins en moins pour leur back

offi ce et ne plus prendre le moindre risque. « La plus grande frus-

tration des marchés fi nanciers provient du fait que plus personne

ne sait où se situe le risque, suite à sa propagation déclenchée par la

mondialisation. Nous avons la capacité et le devoir d’aider le mar-

ché dans ce domaine en renforçant le suivi des risques systémiques.

Il faut réapprendre à anticiper le risque et ses impacts. Une façon

d’y arriver réside dans un principe de base d’Euroclear: ‘Connaissez

vos clients, leur business et leurs contreparties’. »

PROGRAMMES STRATÉGIQUESPour atteindre ses objectifs, Euroclear développe aussi, depuis plu-

sieurs années, une plateforme européenne de règlement-livraison

et de services custody1 multidevises pour harmoniser les pratiques

nationales, renforcer l’automatisation des traitements et la stan-

dardisation des interfaces de communication avec sa clientèle. Ses

développements sont compatibles avec l’initiative TARGET2-Secu-

rities, lancée par la Banque Centrale Européenne en 2006, et visant

à construire une plateforme au niveau de l’Europe pour l’exécution

des transactions sur titres (extension de la plateforme TARGET2 ac-

tuelle qui permet d’exécuter les transactions en euro).

Depuis deux ans, Euroclear a d’ailleurs créé deux nouvelles fonc-

tions au sein de la gestion des risques: « strategic risk » et « stra-

tegic programme risk », particulièrement utiles dans le contexte

actuel. « Lors de nos analyses des risques stratégiques, nous devons

nous assurer de la validité de notre stratégie actuelle, en fonction du

contexte qui évolue. Nous devons également veiller à ce que nos ob-

jectifs correspondent aux besoins du client et peuvent être réalisées

grâce à nos ressources humaines et fi nancières. Enfi n, cette stratégie

doit être parfaitement communiquée au sein de l’organisation: si ce

n’était pas le cas, les décisions risqueraient de ne pas converger dans

la même direction. D’autre part, la Plateforme Unique sur laquelle

nous travaillons représente un investissement considérable. Quand

on analyse les risques de tels programmes stratégiques, l’objectif est

de s’assurer que, par rapport à ce que nous avons promis – à savoir

délivrer cette plateforme pour un prix donné avec une qualité don-

née et à un moment donné – nous devons éviter que puisse survenir

un retard, un dépassement de budget ou que l’on développe un pro-

duit qui ne serait plus en ligne avec ce que le client attend. »

Néanmoins, à ce jour, le plus grand risque pour Euroclear

reste le risque opérationnel. « Nous avons des clients dans plus

de 90 pays, des titres dans plus de 50 devises différentes et des

transactions exécutées en 2008 pour un montant de 560.000

milliards d’euros, conclut-elle. Dans un tel contexte, une erreur

humaine ou un incident technique peut toujours se produire.

Ici aussi, la gestion des risques, l’expérience des employés et le

niveau de contrôle dans toute l’organisation sont les mesures de

prévention critiques pour préserver la disponibilité et la qualité

des services Euroclear en toute circonstance. »

1 Custody, ou conservation, est un service offert par certaines

banques à d’autres investisseurs du marché. Il consiste à gé-

rer pour le compte de ces investisseurs toutes les opérations «

post-marché » liées à leurs portefeuilles de titres.

Andrée Sonck: « Il faut réapprendre à anticiper le risque et ses impacts. Une façon d’y arriver réside dans un principe de base d’Euroclear: ‘Connaissez vos clients, leur business et leurs contreparties’. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

20 D ans le contexte actuel de crise du crédit, nous

avons lu et entendu beaucoup de choses, parfois

contradictoires voire erronées, à propos du rôle

et de la valeur ajoutée de l’assurance-crédit. L’as-

surance-crédit permet à une entreprise de sous-traiter la gestion

des « risques » clients afi n de sécuriser son « portefeuille clients »

et son encours, optimiser sa trésorerie, éliminer la coûteuse stra-

tégie des provisions internes et élargir ses exportations. En effet,

la gestion des risques débiteurs nécessite des ressources considé-

rables (information, analyse, informatique, personnel, etc.).

C’est pourquoi, à elle seule, une entreprise ne peut assumer

autant de risques que lorsqu’elle peut partager celui-ci avec

un partenaire. Le recours à un assureur-crédit permet à une

entreprise de se concentrer sur sa véritable activité de service

et/ou de production et de vente, tout en étant protégée contre

le risque important que représentent ses créances commercia-

les. Ne l’oublions pas, un client qui ne paie pas peut ébranler

complètement la liquidité et la solvabilité d’une entreprise!

QUATRE NIVEAUXL’assurance-crédit garantit donc la bonne fi n des créances

commerciales des entreprises assurées à l’égard de leurs

clients belges ou étrangers. Car, pour récupérer la perte d’une

créance, il est nécessaire de réaliser un chiffre d’affaires sup-

plémentaire de 10 à 100 fois plus important que le montant

de l’impayé. L’assurance-crédit constitue donc un outil de

gestion du risque commercial, moyennant le paiement d’une

prime, afi n de couvrir le non-paiement de ses créances dues

par ses débiteurs (entreprises ou indépendants) en état de

manquement (par exemple une faillite).

Pour accomplir son métier, un assureur-crédit met en œuvre

l’ensemble des moyens d’information dont il peut dispo-

ser. Etant donné que l’économie belge représente une tête

d’épingle par rapport à l’ensemble de l’économie mondiale,

le groupe Euler Hermes entretient des contacts permanents

avec des organisations des quatre coins du monde, afi n de

collecter l’information la plus pertinente. Celle-ci permet de

qualifi er une entreprise, notamment au travers d’un chiffre,

appelé grade, qui estime le risque couru pour soutenir une

entreprise (1 caractérisant les meilleures organisations et 10

celles au bord de la faillite).

Ensuite, sur base de cette information, l’assureur-crédit devra

en permanence décider du devenir de la couverture des lignes

de crédit accordées aux assurés pour les besoins qu’ils rencon-

trent dans leurs relations avec leurs clients. Ces lignes vont aug-

menter, diminuer, être résiliées ou renouvelées… en fonction

de la qualité et la solvabilité de l’acheteur. « Quotidiennement,

des dizaines de milliers de lignes de crédit sont revues au sein du

groupe Euler Hermes, afi n de déterminer le montant et la qualité

du risque à prendre à propos d’une entreprise », souligne Jean-Luc

Louis, CEO d’Euler Hermes Credit Insurance Belgium.

En troisième niveau, intervient la récupération de créance. « Dès

qu’une entreprise assurée signale ne pas avoir été payée par le

client, elle peut, si elle le souhaite, faire appel à notre service de

recouvrement de créances. Ce n’est que dans un quatrième temps

– et c’est pour cela qu’un assureur-crédit fait partie du monde des

assurances – que nous indemnisons, si à un moment ou à un autre

Suite à la dégradation de la situation économique mondiale, Euler Hermes a renforcé sa vigilance face au nombre de défaillances brutales. La crise du crédit se transforme en crise de confi ance, s’étend à l’économie réelle… et la prévention du risque d’impayés n’a jamais été aussi pertinente qu’aujourd’hui: en Europe, les impayés sont à l’origine de 25% des défaillances des entreprises! Retour sur un métier d’équilibriste.

Maître-mot: prévention!

FISCALITÉ DOSSIER : RISK MANAGEMENT

TEXTE : LAURENT CORTVRINDT

« L’adage No news is good news appartient au passé. Désormais, le No news, is bad news règne en maître. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°26 - AVRIL 2009

21

dans la chaîne, nous nous sommes trompés ». Un assureur-crédit

n’est donc ni une machine à subsides, ni un fournisseur de crédit,

ni un instrument de l’Etat pour aider les entreprises en diffi culté.

« Il faut, bien entendu, soutenir ces entreprises. Mais pas au prix

de notre propre survie. Notre métier concerne la prévention du

risque, c’est déjà bien assez. Certains secteurs sont plus expo-

sés que d’autre, comme par exemple la construction en Espagne

où 80% des sociétés sont amenées à disparaître dans un futur

proche. Fixer une prime constitue bel et bien une tâche délicate.

Il faut prendre en considération de nombreux facteurs, comme

l’environnement sectoriel. » Dans un tel contexte, pour 2009,

on devrait assister à une hausse généralisée des tarifs d’Euler

Hermes, d’une dizaine de pourcents au minimum.

LES PIEDS SUR TERRE S’il « coûte » un minimum d’argent à l’entreprise, un assureur-

crédit, quel qu’il soit, semble aujourd’hui indispensable. Nous

évoluons désormais dans un monde de dangers, où les risques de

faillites ont sensiblement augmenté et où les surprises – heureu-

ses et malheureuses – frappent aux moments les plus inatten-

dus. Un assureur-crédit est donc utile pour couvrir mais surtout

pour couvrir un risque qui en vaut la peine. « Nous agissons dans

un rôle de prévention. Néanmoins, avec la crise, certains souhai-

teraient nous voir agir de manière curative. Cela n’a pas de sens.

Personne ne demande à un médecin d’abandonner son travail de

prévention pour uniquement soigner ses patients déjà malades. »

Face à la crise, Euler Hermes a néanmoins adapté son mode opé-

ratoire en faisant d’une prudence encore plus soutenue. « Mais

si nous nous montrons prudents, nous ne sommes toutefois pas

devenus peureux. Il faut maintenir le métier de couverture de ris-

que là où cela reste possible ». Le principal impact de cette atten-

tion fut exercé sur l’organisation de l’entreprise. Aujourd’hui, il

faut aller plus vite dans la mise à jour de l’information. L’adage

No news is good news appartient au passé. Désormais, le No

news, is bad news règne en maître. « Pour une entreprise qui ne