FLASH HEBDO N°444 Rédigé le 10 Décembre 2018 Semaine du … · « Huawei est toujours bienvenue...

18

FLASH HEBDO N°444 Rédigé le 10 Décembre 2018 Prochaine publication le Lundi 17 Décembre 2018 ______________________________________________________________________________________ Hugau Gestion 1 Semaine du 03 au 07 Décembre 2018 FOCUS Escalade des tensions entre Washington et Pékin. Malgré la trêve de 90 jours négociée au G20 le 2 décembre sur les droits de douane, les frictions persistent et touchent d’autres domaines. Les USA accusent d’espionnage les équipementiers télécom chinois ZTE et plus récemment Huawei. A la demande de Washington, Huawei a été écarté des appels d’offre pour la 5G non seulement aux USA mais en Australie, Nouvelle Zélande et au Royaume Uni. Le Japon vient également d’exclure ces 2 entreprises des marchés publics. Actuellement, les USA exercent de fortes pressions sur l’Italie, l’Allemagne et la France. Mais l’Allemagne s’est prononcée contre l’exclusion de quelque fournisseur que ce soit pour son réseau 5G même après l’avertissement du Commissaire de l’UE disant « nous devons nous préoccuper de ces entreprises ». Même position de la France qui dit que « Huawei est toujours bienvenue mais que le gouvernement exercerait son contrôle si les investissements venaient à concerner des technologies sensibles ». En fait Huawei est un équipementier très bien positionné sur les technologies 5G. La guerre économique devient également judiciaire. Les USA ont obtenu du Canada l’arrestation le 1 er décembre à Vancouver de Meng Wanzhou, responsable des finances de Huawei mais également fille du fondateur Ren Zhengfei. Elle est soupçonnée d’avoir caché les liens de l’opérateur avec un intermédiaire travaillant avec l’Iran. Les investisseurs inquiets et désorientés révisent en baisse leurs perspectives 2019. Les bourses s’écroulent : STOXX600 -3,37% sur la semaine et -11,24% depuis le début de l’année ; CAC 40 -3,8% sur la semaine et baisse de -9,4% depuis le 31/12/2017. Dow Jones -4,5% au cours d’une semaine de 4 jours écourtée par le deuil rendu le 5 décembre en l’honneur de Georges Bush père (Dow Jones -1,3% depuis le début de l’année cf. page 12). Les investisseurs se réfugient dans les emprunts d’Etat. Les taux longs refluent. Le 10 ans US repasse sous les 3% à 2,85% pour un taux 2 ans à 2,71%. La courbe des rendements fleurte avec l’inversion. En Zone euro le taux 10 ans allemand tombe à 0,25% et se rapproche des standards japonais (OAT 10 ans à 0,69%). En fait, l’agitation est partout, non seulement en France avec les gilets jaunes mais au Royaume-Uni où l’avenir du Brexit est plus que jamais incertain. A l’inverse, l’Allemagne a renouvelé dans le calme le vendredi 7 décembre le secrétaire général de la CDU. Annegret Kramp-Karrenbauer(AKK) succède à Angela Merckel. L’OPEP s’est entendu avec la Russie à Vienne le 6 décembre et a signé un accord de réduction de 800 000b/j de la production de pétrole complété par 400 000b/j pour la Russie. Cet accord, qui n’inclut pas l’Iran, le Venezuela et la Libye, sera effectif à partir du 1 er janvier 2019. Il a une durée de 6 mois. Il a été vivement combattu par D. Trump. Le baril de Brent a gagné 3,7% sur la semaine à 61,67$ (cf. page 2). Performances des OPC Hugau Gestion au 07 décembre 2018 P.18 et Graphes des valeurs liquidatives P. 7 et 8. Pages Taux d’intérêt, devises, matières premières, VIX 02-05 Marché primaire, Corporates Graphiques VL OPC Hugau Gestion 06 07-08 Bourses Asie / Europe 08-09 Bourse France 10 Tableaux de bord Zone Euro 11 Bourse US 12 Flash Eco USA 13 Tableau de bord économique Etats-Unis 14 Tableau de bord économique Chine 15 Calendriers de la semaine écoulée et à venir 16-17 Valeurs liquidatives OPC HUGAU Gestion 18

Transcript of FLASH HEBDO N°444 Rédigé le 10 Décembre 2018 Semaine du … · « Huawei est toujours bienvenue...

FLASH HEBDO N°444

Rédigé le 10 Décembre 2018

Prochaine publication le Lundi 17 Décembre 2018

______________________________________________________________________________________

Hugau Gestion 1

Semaine du 03 au 07 Décembre 2018

FOCUS

Escalade des tensions entre Washington et Pékin. Malgré la trêve de 90 jours négociée au G20 le 2 décembre sur les droits de douane, les frictions persistent et touchent d’autres domaines. Les USA accusent d’espionnage les équipementiers télécom chinois ZTE et plus récemment Huawei. A la demande de Washington, Huawei a été écarté des appels d’offre pour la 5G non seulement aux USA mais en Australie, Nouvelle Zélande et au Royaume Uni. Le Japon vient également d’exclure ces 2 entreprises des marchés publics. Actuellement, les USA exercent de fortes pressions sur l’Italie, l’Allemagne et la France. Mais l’Allemagne s’est prononcée contre l’exclusion de quelque fournisseur que ce soit pour son réseau 5G même après l’avertissement du Commissaire de l’UE disant « nous devons nous préoccuper de ces entreprises ». Même position de la France qui dit que « Huawei est toujours bienvenue mais que le gouvernement exercerait son contrôle si les investissements venaient à

concerner des technologies sensibles ». En fait Huawei est un équipementier très bien positionné sur les technologies 5G. La guerre économique devient également judiciaire. Les USA ont obtenu du Canada l’arrestation le 1er décembre à Vancouver de Meng Wanzhou, responsable des finances de Huawei mais également fille du fondateur Ren Zhengfei. Elle est soupçonnée d’avoir caché les liens de l’opérateur avec un intermédiaire travaillant avec l’Iran. Les investisseurs inquiets et désorientés révisent en baisse leurs perspectives 2019. Les bourses s’écroulent : STOXX600 -3,37% sur la semaine et -11,24% depuis le début de l’année ; CAC 40 -3,8% sur la semaine et baisse de -9,4% depuis le 31/12/2017. Dow Jones -4,5% au cours d’une semaine de 4 jours écourtée par le deuil rendu le 5 décembre en l’honneur de Georges Bush père (Dow Jones -1,3% depuis le début de l’année cf. page 12). Les investisseurs se réfugient dans les emprunts d’Etat. Les taux longs refluent. Le 10 ans US repasse sous les 3% à 2,85% pour un taux 2 ans à 2,71%. La courbe des rendements fleurte avec l’inversion. En Zone euro le taux 10 ans allemand tombe à 0,25% et se rapproche des standards japonais (OAT 10 ans à 0,69%). En fait, l’agitation est partout, non seulement en France avec les gilets jaunes mais au Royaume-Uni où l’avenir du Brexit est plus que jamais incertain. A l’inverse, l’Allemagne a renouvelé dans le calme le vendredi 7 décembre le secrétaire général de la CDU. Annegret Kramp-Karrenbauer(AKK) succède à Angela Merckel. L’OPEP s’est entendu avec la Russie à Vienne le 6 décembre et a signé un accord de réduction de 800 000b/j de la production de pétrole complété par 400 000b/j pour la Russie. Cet accord, qui n’inclut pas l’Iran, le Venezuela et la Libye, sera effectif à partir du 1er janvier 2019. Il a une durée de 6 mois. Il a été vivement combattu par D. Trump. Le baril de Brent a gagné 3,7% sur la semaine à 61,67$ (cf. page 2).

Performances des OPC Hugau Gestion au 07 décembre 2018 P.18 et Graphes des valeurs liquidatives P. 7 et 8.

Pages Taux d’intérêt, devises, matières premières, VIX

02-05

Marché primaire, Corporates Graphiques VL OPC Hugau Gestion

06

07-08

Bourses Asie / Europe 08-09

Bourse France 10

Tableaux de bord Zone Euro 11

Bourse US 12

Flash Eco USA 13

Tableau de bord économique Etats-Unis 14

Tableau de bord économique Chine 15

Calendriers de la semaine écoulée et à venir 16-17

Valeurs liquidatives OPC HUGAU Gestion 18

______________________________________________________________________________________

Hugau Gestion 2

TAUX, DEVISES & MATIERES PREMIERES Marchés des taux

07/12/2018 1 Semaine 1 Mois 3 Mois 29/12/2017

Taux Directeurs

| 07/12/18 | 29/12/17

EUROPE | 0 | 0 Europe 2ans -0,65 -0,66 -0,62 -0,58 -0,63

5ans -0,29 -0,25 -0,14 -0,20 -0,17

10ans 0,25 0,31 0,45 0,39 0,43

France 10ans 0,69 0,68 0,81 0,72 0,79

US 2ans 2,71 2,79 2,96 2,70 1,88

5ans 2,69 2,81 3,08 2,82 2,21

JAPON | -0,1 | -0,1

EUROPE | 0 | 0

USA | 2/2,25 | 1,25/1,5

GB | 0,75 | 0,5

10ans 2,85 2,99 3,24 2,94 2,41

1 Semaine 1 Mois 3 Mois 2018

Indices Obligataires Euro Govies Bank Of America - Merrill Lynch

07/12/2018Variation sur :

29/12/2017

BOAML All Maturity Euro Govt 178,53 0,31 0,98 0,36 0,34 177,92

BOAML Euro Govt 1-3 YEARS 449,53 0,05 0,21 0,21 -0,26 450,72

BOAML Euro Govt 3-5 YEARS 593,07 0,17 0,64 0,42 -0,36 595,23

BOAML Euro Govt 5-7 YEARS 784,86 0,26 0,97 0,44 -0,42 788,18

BOAML Euro Govt 7-10 YEARS 879,32 0,32 1,32 0,53 0,75 872,75

BOAML Euro Govt 10-15 YEARS 377,89 0,45 1,49 0,32 0,23 377,02

BOAML Euro Govt >15 YEARS 493,78 0,84 2,05 0,48 2,29 482,73

1 Semaine 1 Mois 3 Mois 2018

Marchés des Devises

07/12/2018Variation sur :

29/12/2017

EURO DOLLAR 1,1379 0,55 -0,41 -1,51 -5,21 1,2005

EURO LIVRE STERLING 0,8944 0,79 2,74 0,03 0,71 0,8881

EURO YEN 128,32 -0,09 -1,08 0,07 -5,14 135,28

EURO FRC SUISSE 1,1283 -0,23 -1,50 0,74 -3,59 1,1703

USD YEN 112,7 -0,77 -0,73 1,53 0,00 112,69

Marchés des Matières Premières

1 Semaine 1 Mois 3 Mois 2018

Marchés des Matières Premières

07/12/2018Variation sur :

29/12/2017

BRENT ($ US) 61,67 3,72 -14,50 -18,78 -7,18 66,44

ONCE D'OR ($ US) 1252,60 2,17 1,44 3,86 -4,67 1314,00

GAZ NATUREL ($ US) 4,49 -2,69 25,75 51,37 54,44 2,91

CUIVRE (cts/Livre) 275,95 -1,00 -0,38 4,43 -16,39 330,05

Devises : La livre sterling baisse contre l’ensemble des devises sur la semaine tandis que la première ministre T. May a été accusée d’avoir cherché à « induire en erreur » les parlementaires sur l’accord de Brexit pour avoir initialement refusé de publier un avis juridique susceptible de renforcer l’opposition au texte. Le Yen progresse quant à lui contre l’ensemble des devises (à l’exception du franc suisse) après la déclaration mercredi du vice-gouverneur de la BOJ, M. Wakatabe, affirmant que l’institution envisage d’augmenter son soutien à l’économie si divers risques menacent l’atteinte de son objectif d’une inflation de 2%. Parmi les risques éventuels, il a cité les effets de la hausse prévue de la TVA l’an prochain au Japon mais aussi les retombées des frictions commerciales entre les USA et la Chine. Matières premières : Le pétrole rebondit sur la semaine (+3,7% sur le Brent) après sa pire dégringolade mensuelle depuis 10 ans. L’OPEP, avec d’autres membres non-OPEP a réussi à trouver un accord sur la réduction de la production pour 1,2Mns de barils/jour à partir de janvier. L’Arabie Saoudite refusait dans un premier temps d’accéder à la demande de l’Iran d’être exempté de la baisse de sa production en raison des sanctions américaines. L’once d’or progresse fortement (+2,2% sur la semaine) profitant d’une nouvelle hausse de la volatilité et d’un recul du billet vert. Volatilité : Le VIX et le VSTOXX se tendent de manière importante (+29% et +17%) sur cette première semaine, de décembre après un mois de novembre qui avait vu les deux indices baisser de 15% et 9% respectivement. Le VIX est donc de nouveau quasiment 2 points au-dessus du VSTOXX, illustrant les incertitudes autour de la politique monétaire de la FED et de la guerre commerciale avec la Chine.

0

10

20

30

40

50

60

01-11 08-11 04-12 12-12 08-13 04-14 12-14 08-15 04-16 12-16 08-17 04-18 12-18

Volatilité marché action

Indice VIX (USA) 23,23

Indice Vstoxx (Europe) 21,67

______________________________________________________________________________________

Hugau Gestion 3

TAUX

Les nombreuses incertitudes (Brexit, tensions sino-américaines, ralentissement de l’économie mondiale,…) pèsent sur le marché obligataire, et la baisse des échanges de fin d’année amplifie le mouvement. Dans ce climat de fin d’année complexe, le discours de la BCE reste inchangé (donc positif), la majorité des résultats et bilans des sociétés restent bons et solides (cf. : taux de défaut des émetteurs sur des plus bas historiques et prévisions positives, page 5). Mais le marché ne l’entend pas ainsi, l’ensemble des obligations privées souffrent, avec des prix de moins en moins pertinents. La seule position à adopter est de patienter sur les obligations Court Terme (0-4y) et laisser passer la tempête. L’Allemagne voit son 10 ans se détendre à nouveau de 6bp à 0,25%. Le 10 ans français est flat à 0,68% (l’OAT 10y affiche une performance de 0% flat YTD) comme le 10 ans italien à 3,13% (la situation est beaucoup plus calme grâce aux discussions avec la Commission européenne). Le 10 ans UK se détend de 10bp à 1,26%. Les taux US se détendent de plus de 15bp sur la semaine (40bp sur 1 mois) repassant sous les 2,85%, la courbe est plate !!!! Le spread d’un BBB 4y composite remonte de 5bp à 113bp. Le secteur Auto et Equipementier souffre toujours : Renault 4ans (BBB+) voit son spread toucher 120bp contre 77bp fin octobre (on était a 34bp fin 2017), et perd 2% flat YTD Sur le court, le 6 Mois français reste dans la zone des -0,65% depuis 5 mois (-0,7% YTD) ; le 6 mois italien se promène entre 0,15% et 0,40% en fonction des déclarations. L’EONIA est toujours « scotché » vers -0,35% depuis plus de 2 ans.

-1-0,9-0,8-0,7-0,6-0,5-0,4-0,3-0,2-0,1

00,10,20,30,40,50,60,70,8

oct.-15 janv.-16 mars-16 mai-16 août-16 oct.-16 déc.-16 mars-17 mai-17 juil.-17 oct.-17 déc.-17 févr.-18 mai-18 juil.-18 sept.-18 déc.-18

Tau

x (

%)

EURIBOR 3M : -0,315

ITALY 6M : 0,131

FRANCE 6M : -0,641

La courbe des taux Euribor ne bouge plus : l’Euribor 3 Mois affiche -0,32% (-0,33% fin 2017) et le 6 Mois -0,24% (-0,27% fin 2017), imité par le taux du Swap 3M à -0,35% (-0,34% fin 2017). L’Euribor 1 an est bloqué dans la zone des -0,13%. Taux 2 ans des Souverains européens. Le spread Italie-Allemagne se resserre de 10bp à 160bp (56bp fin 17), Espagne-Allemagne est flat autour des 40bp (33bp fin 17).

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

2,2

2,4

août-16 nov.-16 févr.-17 avr.-17 juil.-17 oct.-17 déc.-17 mars-18 juin-18 sept.-18 nov.-18

Taux

(%)

2 ans européensEspagne -0,19% France -0,5% Allemagne -0,6% Italie 1%

Taux 5 ans des Souverains européens. Les taux souverains sont orientés à la détente.

-0,75

-0,5

-0,25

0

0,25

0,5

0,75

1

1,25

1,5

1,75

2

2,25

2,5

2,75

3

3,25

août-16 nov.-16 janv.-17 mars-17 mai-17 août-17 oct.-17 déc.-17 mars-18 mai-18 juil.-18 sept.-18 déc.-18

Taux

(%)

5 ans européensEspagne 0,5% France -0,06% Allemagne -0,29%

Italie 2,22% GB 0,88%

______________________________________________________________________________________

Hugau Gestion 4

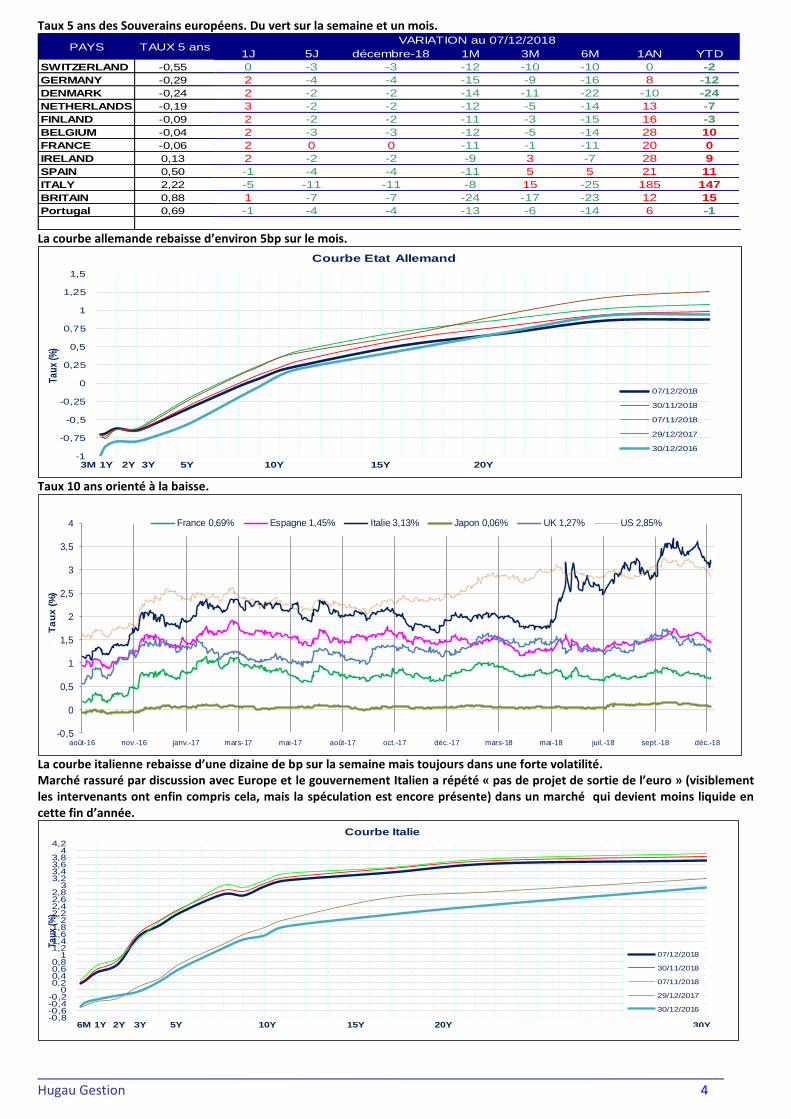

Taux 5 ans des Souverains européens. Du vert sur la semaine et un mois.

1J 5J décembre-18 1M 3M 6M 1AN YTD

SWITZERLAND -0,55 0 -3 -3 -12 -10 -10 0 -2

GERMANY -0,29 2 -4 -4 -15 -9 -16 8 -12

DENMARK -0,24 2 -2 -2 -14 -11 -22 -10 -24

NETHERLANDS -0,19 3 -2 -2 -12 -5 -14 13 -7

FINLAND -0,09 2 -2 -2 -11 -3 -15 16 -3

BELGIUM -0,04 2 -3 -3 -12 -5 -14 28 10

FRANCE -0,06 2 0 0 -11 -1 -11 20 0

IRELAND 0,13 2 -2 -2 -9 3 -7 28 9

SPAIN 0,50 -1 -4 -4 -11 5 5 21 11

ITALY 2,22 -5 -11 -11 -8 15 -25 185 147

BRITAIN 0,88 1 -7 -7 -24 -17 -23 12 15

Portugal 0,69 -1 -4 -4 -13 -6 -14 6 -1

PAYS TAUX 5 ansVARIATION au 07/12/2018

La courbe allemande rebaisse d’environ 5bp sur le mois.

-1

-0,75

-0,5

-0,25

0

0,25

0,5

0,75

1

1,25

1,5

Taux

(%)

3M 1Y 2Y 3Y 5Y 10Y 15Y 20Y

Courbe Etat Allemand

07/12/2018

30/11/2018

07/11/2018

29/12/2017

30/12/2016

25Y

Taux 10 ans orienté à la baisse.

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

août-16 nov.-16 janv.-17 mars-17 mai-17 août-17 oct.-17 déc.-17 mars-18 mai-18 juil.-18 sept.-18 déc.-18

Ta

ux

(%

)

France 0,69% Espagne 1,45% Italie 3,13% Japon 0,06% UK 1,27% US 2,85%

La courbe italienne rebaisse d’une dizaine de bp sur la semaine mais toujours dans une forte volatilité. Marché rassuré par discussion avec Europe et le gouvernement Italien a répété « pas de projet de sortie de l’euro » (visiblement les intervenants ont enfin compris cela, mais la spéculation est encore présente) dans un marché qui devient moins liquide en cette fin d’année.

-0,8-0,6-0,4-0,2

00,20,40,60,8

11,21,41,61,8

22,22,42,62,8

33,23,43,63,8

44,2

Ta

ux

(%)

6M 1Y 2Y 3Y 5Y 10Y 15Y 20Y

Courbe Italie

07/12/2018

30/11/2018

07/11/2018

29/12/2017

30/12/2016

30Y

______________________________________________________________________________________

Hugau Gestion 5

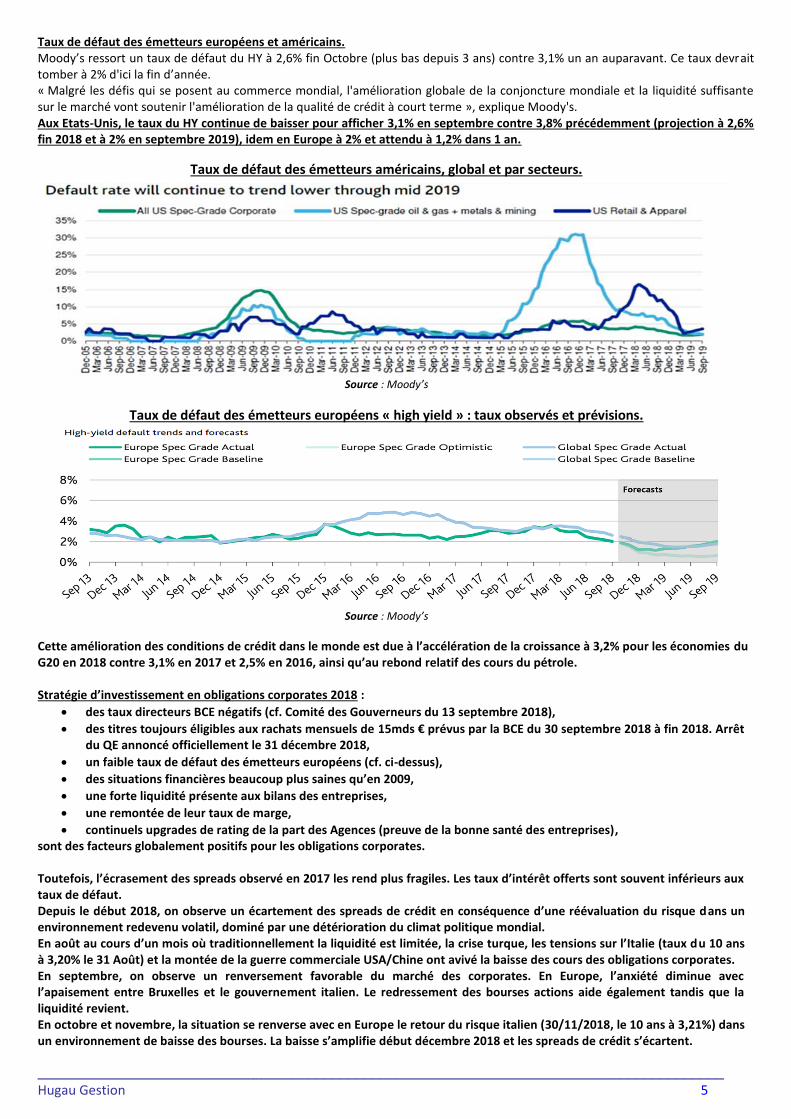

Taux de défaut des émetteurs européens et américains. Moody’s ressort un taux de défaut du HY à 2,6% fin Octobre (plus bas depuis 3 ans) contre 3,1% un an auparavant. Ce taux devrait tomber à 2% d'ici la fin d’année. « Malgré les défis qui se posent au commerce mondial, l'amélioration globale de la conjoncture mondiale et la liquidité suffisante sur le marché vont soutenir l'amélioration de la qualité de crédit à court terme », explique Moody's. Aux Etats-Unis, le taux du HY continue de baisser pour afficher 3,1% en septembre contre 3,8% précédemment (projection à 2,6% fin 2018 et à 2% en septembre 2019), idem en Europe à 2% et attendu à 1,2% dans 1 an.

Taux de défaut des émetteurs américains, global et par secteurs.

Source : Moody’s

Taux de défaut des émetteurs européens « high yield » : taux observés et prévisions.

Source : Moody’s

Cette amélioration des conditions de crédit dans le monde est due à l’accélération de la croissance à 3,2% pour les économies du G20 en 2018 contre 3,1% en 2017 et 2,5% en 2016, ainsi qu’au rebond relatif des cours du pétrole. Stratégie d’investissement en obligations corporates 2018 :

des taux directeurs BCE négatifs (cf. Comité des Gouverneurs du 13 septembre 2018),

des titres toujours éligibles aux rachats mensuels de 15mds € prévus par la BCE du 30 septembre 2018 à fin 2018. Arrêt du QE annoncé officiellement le 31 décembre 2018,

un faible taux de défaut des émetteurs européens (cf. ci-dessus),

des situations financières beaucoup plus saines qu’en 2009,

une forte liquidité présente aux bilans des entreprises,

une remontée de leur taux de marge,

continuels upgrades de rating de la part des Agences (preuve de la bonne santé des entreprises), sont des facteurs globalement positifs pour les obligations corporates. Toutefois, l’écrasement des spreads observé en 2017 les rend plus fragiles. Les taux d’intérêt offerts sont souvent inférieurs aux taux de défaut. Depuis le début 2018, on observe un écartement des spreads de crédit en conséquence d’une réévaluation du risque dans un environnement redevenu volatil, dominé par une détérioration du climat politique mondial. En août au cours d’un mois où traditionnellement la liquidité est limitée, la crise turque, les tensions sur l’Italie (taux du 10 ans à 3,20% le 31 Août) et la montée de la guerre commerciale USA/Chine ont avivé la baisse des cours des obligations corporates. En septembre, on observe un renversement favorable du marché des corporates. En Europe, l’anxiété diminue avec l’apaisement entre Bruxelles et le gouvernement italien. Le redressement des bourses actions aide également tandis que la liquidité revient. En octobre et novembre, la situation se renverse avec en Europe le retour du risque italien (30/11/2018, le 10 ans à 3,21%) dans un environnement de baisse des bourses. La baisse s’amplifie début décembre 2018 et les spreads de crédit s’écartent.

______________________________________________________________________________________

Hugau Gestion 6

ÉMISSIONS PRIMAIRES CORPORATES

Première semaine très peu active sur le primaire à 5Mds€ dont 4,5Mds€ pour SAP. La société a émis 5 souches de 2, 4, 6, 10 et 13 ans sur des niveaux de spread relativement bas, reflétant la bonne qualité de crédit de l’émetteur. La Banque Postale a quant à elle émis un 4 ans pour 500Mns€.

Date d'annonce Emetteurs Coupon Maturité Spread

Spread Rating Montant Mns € Actuel

05/12 LA BANQUE POST H 0.100 14/12/22 NR NR 500,00 49,6

03/12 SAP SE 1.625 10/03/31 143,8 A2 1 250,00 150,8

03/12 SAP SE 0.750 10/12/24 102,2 A2 850,00 107,3

03/12 SAP SE 1.250 10/03/28 110,4 A2 1 000,00 121,3

03/12 SAP SE 0.250 10/03/22 78,3 A2 900,00 79,3

03/12 SAP SE FRN 10/12/20 23 A2 500,00 24,7

29/11 CREDIT AGRICOLE 0.750 05/12/23 108,3 A1 1 000,00 107,7

29/11 BANCO SABADELL VAR 12/12/28 564,5 Ba3 500,00 565,3

29/11 NYKREDIT FRN 01/01/24 17 AAA 500,00 17,5

29/11 EDENRED 1.875 06/03/26 191,8 BBB+ 500,00 209,9

29/11 GLO CAPITAL PLC 5.500 20/11/23 NR NR 500,00 353,6

29/11 EUROBANK ERGASIA FRN 20/01/20 50 BBB- 650,00 35,7

28/11 HEIMSTADEN BOSTA 1.750 07/12/21 236,5 BBB- 500,00 240,9

28/11 VEOLIA ENVRNMT 1.940 07/01/30 158,9 Baa1 750,00 159,0

28/11 JYSKE BANK A/S 0.875 03/12/21 151,4 BBB+ 500,00 149,6

28/11 LONDON STOCK EX 1.750 06/12/27 158,6 A3 500,00 188,8

28/11 DEUTSCHE POST AG 1.625 05/12/28 137,7 A3 750,00 135,2

27/11 WESTPAC BANKING 0.500 04/12/23 73,6 Aaa 1 000,00 74,3

27/11 STRYKER CORP 2.625 30/11/30 237,8 Baa1 650,00 224,4

27/11 STRYKER CORP 1.125 30/11/23 138,8 Baa1 550,00 126,4

27/11 STRYKER CORP 2.125 30/11/27 193,4 Baa1 750,00 180,6

27/11 HSBC HOLDINGS FRN 04/12/21 90 A2 1 000,00 94,4

27/11 HSBC HOLDINGS VAR 04/12/24 183,5 A2 1 250,00 189,3

27/11 WESTPAC BANKING FRN 04/12/20 32 Aa3 1 000,00 32,5

27/11 COMMERZBANK AG 0.500 06/12/21 101,2 A1e 650,00 104,7

27/11 COMMERZBANK AG FRN 04/12/20 40 A1e 750,00 44,1

27/11 AAREAL BANK AG 0.125 01/02/23 56,4 Aaa 500,00 57,2

26/11 OMV AG 1.875 04/12/28 153 A3 500,00 143,8

26/11 OMV AG 0.750 04/12/23 106,2 A3 500,00 103,9

26/11 CARREFOUR SA 1.750 04/05/26 176,6 BBB+ 500,00 192,8

26/11 ABN AMRO BANK NV 0.250 03/12/21 86,3 A1 1 250,00 86,6

26/11 ABN AMRO BANK NV FRN 03/12/21 40 A1 750,00 39,8

23/11 LA POSTE SA 1.450 30/11/28 75,2 A 500,00 70,2

22/11 AUST & NZ BANK 0.250 29/11/22 67,2 Aaa 1 250,00 70,4

20/11 SOCIETE GENERALE 0.500 30/01/25 65,7 Aaa 750,00 69,4

19/11 ING BANK NV 0.375 26/11/21 90,5 Aa3 1 500,00 82,9

19/11 ING BANK NV FRN 26/11/20 25 Aa3 2 000,00 29,1

19/11 ING BANK NV FRN 26/11/21 42 Aa3 1 000,00 40,4

19/11 BPCE SFH 0.750 27/11/26 68,3 Aaa 1 000,00 75,6

16/11 EUROBANK ERGASIA FRN 20/11/19 0,5 BBB- 650,00 15,3

15/11 MUNICH RE VAR 26/05/49 301,6 A2 1 250,00 292,5

15/11 VOLKSBANK WIEN A FRN 28/05/26 20 NR 500,00 23,1

15/11 DANSKE MORTGAGE 0.375 21/11/23 62,1 Aaa 750,00 64,8

14/11 APRR SA 1.500 25/01/30 118,9 A- 500,00 120,1

13/11 CEZ AS 0.875 21/11/22 124,9 Baa1 500,00 122,2

13/11 GAZPROM 2.949 24/01/24 314,9 Baa3e 1 000,00 330,9

13/11 CASTELLUM AB 2.125 20/11/23 234,3 Baa3 500,00 238,0

13/11 BNP PARIBAS VAR 20/11/30 245,2 Baa2 500,00 263,5

13/11 UNICREDIT 0.625 20/11/25 59,7 Aaa 750,00 64,0

13/11 VOLKSWAGEN INTFN 4.125 16/11/38 338,4 A3 1 250,00 337,8

12/11 VOLKSWAGEN INTFN 3.250 18/11/30 292,9 A3 1 000,00 306,9

12/11 VOLKSWAGEN INTFN 2.625 16/11/27 243,6 A3 750,00 267,3

12/11 VOLKSWAGEN INTFN FRN 16/11/24 155 A3 1 250,00 159,3

09/11 INTL DESIGN GRP 6.500 15/11/25 644 B2 400,00 838,4

08/11 ALLERGAN FUNDING 1.500 15/11/23 172,2 Baa3 500,00 170,9

08/11 ALLERGAN FUNDING FRN 15/11/20 35 Baa3 700,00 45,2

08/11 ALLERGAN FUNDING 2.625 15/11/28 219 Baa3 500,00 235,2

08/11 ING GROEP NV 2.500 15/11/30 205,1 Baa1 1 500,00 204,1

08/11 INTERCONT 2.125 15/05/27 191,5 BBB 500,00 223,5

08/11 BMW FINANCE NV 0.250 14/01/22 85,6 A1 750,00 109,9

08/11 BMW FINANCE NV 1.000 14/11/24 116,3 A1 1 000,00 145,6

07/11 INTERTRUST G 3.375 15/11/25 330 Ba2 500,00 378,9

07/11 DNB BOLIGKREDITT 0.375 14/11/23 57,6 Aaa 1 750,00 64,8

06/11 AVIVA PLC 1.875 13/11/27 165,1 A2 750,00 194,3

06/11 LOGICOR FIN 1.500 14/11/22 184,1 BBB 1 000,00 230,5

06/11 LOGICOR FIN 2.250 13/05/25 237,4 BBB 500,00 284,0

Emission

______________________________________________________________________________________

Hugau Gestion 7

Fonds & Obligations Rating P erf 2 S emaines P erf 1 M ois P erf 3 M ois P erf Y T D P erf 1 An Rdt titres S E NS I

HUGAU OBLI 3-5 C -0,29% -1,12% -0,88% -3,42% -3,45% 2,60% 0,62

BOAML 3-5Y EURO GOVT 0,45% 0,64% 0,42% -0,36% -1,13% 0,00% 3,53

IBOXX € BBB 3-5 0,37% 0,12% -0,12% -2,14% -2,87% 3,75

UNICREDIT SPA 3,25% 14/01/2021 BBB 0,45% 0,10% -0,19% -2,09% -2,43% 1,39% 2,00

INGENICO GROUP 2,5% 20/05/2021 #N/A N/A -0,26% -1,00% -1,15% -1,87% -2,19% 1,69% 2,36

CASINO GUICHARD 5,976% 26/05/2021 WD 0,32% -1,42% 4,64% -7,10% -7,32% 4,70% 2,29

BTPS 0,35% 01/11/2021 BBBu 0,77% 1,05% 0,83% -2,18% -3,28% 1,35% 2,87

RCI BANQUE 1,25% 08/06/2022 BBB 0,18% -1,33% -1,89% -2,00% -2,48% 1,32% 3,41

TELECOM ITALIA 3,25% 16/01/2023 BB+ 2,27% -1,27% -2,51% -4,91% -5,86% 2,90% 3,79

Hugau Obli 3-5 vs Obligations Corporates et Govies au 7/12/2018

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

27/03/17 17/05/17 07/07/17 27/08/17 17/10/17 07/12/17 27/01/18 19/03/18 09/05/18 29/06/18 19/08/18 09/10/18 30/11/18

Les performances passées ne préjugent pas des performances futures

HUGAU OBLI 3-5

IBOXX €OVERALL BBB3-5TR

UNICREDIT SPA 3,25% 14/01/2021

INGENICO GROUP 2,5% 20/05/2021

CASINO GUICHARD 5,976% 26/05/2021

BTPS 0,35% 01/11/2021

BofA Merrill Lynch 3-5Y Euro Gov

RCI BANQUE 1,25% 08/06/2022

TELECOM ITALIA 3,25% 16/01/2023

Fonds & Obligations Rating P erf 2 S emaines P erf 1 M ois P erf 3 M ois P erf Y T D P erf 1 An Rdt titres S E NS I

HUGAU OBLI 1-3 I -0,33% -1,08% -1,02% -2,72% -2,70% 2,11% 0,33

BOAML 1-3Y EURO GOVT 0,13% 0,21% 0,21% -0,26% -0,56% 0,00% 2,00

IBOXX € BBB 1-3 0,18% 0,19% 0,26% -0,53% -0,80% 2,00

BTPS 4,25% 01/03/2020 BBBu 0,20% 0,42% 0,60% -0,69% -1,21% 0,52% 1,19

INGENICO GROUP 2,5% 20/05/2021 #N/A N/A -0,26% -1,00% -1,15% -1,87% -2,19% 1,69% 2,36

TELECOM ITALIA SPA 4,875% 25/09/2020 Ba1 0,41% -0,59% -0,90% -1,09% -1,46% 1,12% 1,74

INGENICO GROUP 2,5% 20/05/2021 #N/A N/A -0,26% -1,00% -1,15% -1,87% -2,19% 1,69% 2,36

BOLLORE SA 2,875% 29/07/2021 NR -0,99% -1,10% -0,38% -1,19% -1,60% 1,90% 2,31

Deutsche Bank AG Eur3M 10/09/2021 BBB -0,41% -1,32% -0,92% -3,66% -3,65% 1,85% 0,25

CREDIT AGRICOLE Eur3M 16/01/2022 A+ -0,17% -0,42% -0,40% -0,67% -0,89% 0,08% 0,10

Hugau Obli 1-3 vs Obligations Corporates et Govies au 7/12/2018

96,75

97,25

97,75

98,25

98,75

99,25

99,75

100,25

100,75

101,25

101,75

102,25

102,75

103,25

103,75

104,25

104,75

27/03/17 17/05/17 07/07/17 27/08/17 17/10/17 07/12/17 27/01/18 19/03/18 09/05/18 29/06/18 19/08/18 09/10/18 30/11/18

Les performances passées ne préjugent pas des performances futures

HUGAU OBLI 1-3

BofA Merrill Lynch 1-3Y Euro Gov

BTPS 4,25% 01/03/2020

INGENICO GROUP 2,5% 20/05/2021

TELECOM ITALIA SPA 4,875% 25/09/2020

INGENICO GROUP 2,5% 20/05/2021

BOLLORE SA 2,875% 29/07/2021

Deutsche Bank AG Eur3M 10/09/2021

CREDIT AGRICOLE Eur3M 16/01/2022

IBOXX €OVERALL BBB1-3TR

______________________________________________________________________________________

Hugau Gestion 8

Fonds & Obligations Rating P erf 15 Jrs P erf 1 M ois P erf Y T D P erf 1 An RDT COURANT S E NS I

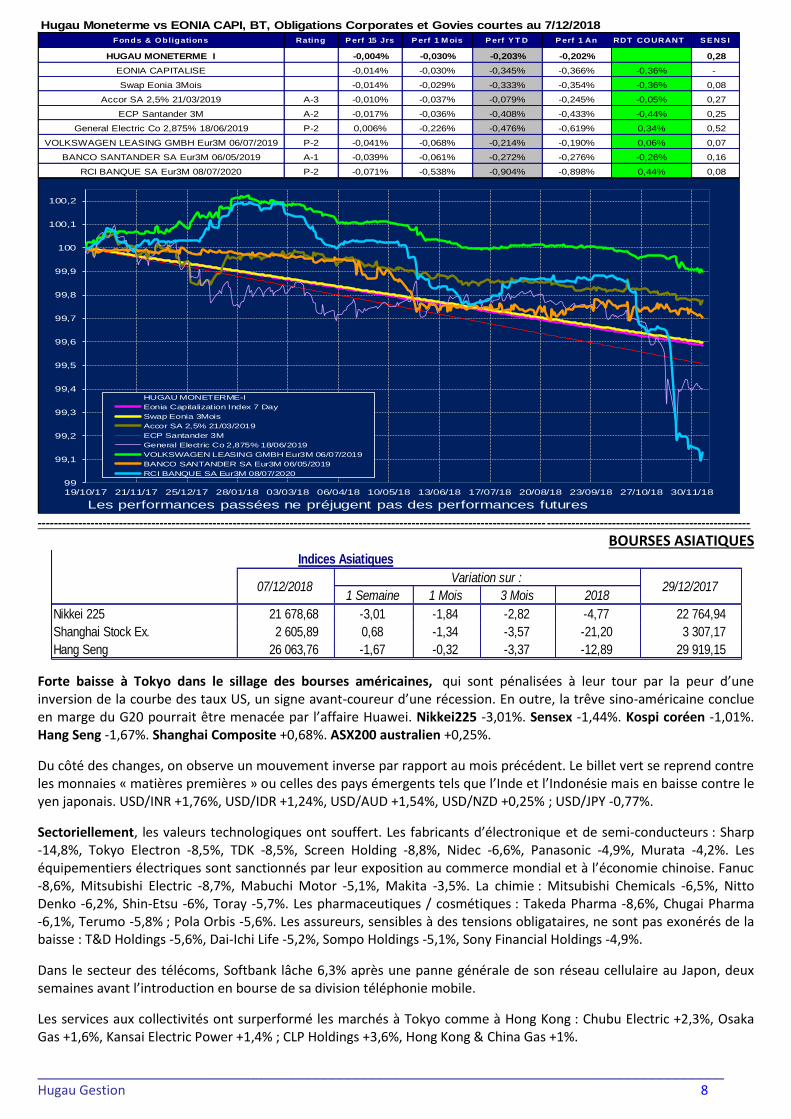

HUGAU MONETERME I -0,004% -0,030% -0,203% -0,202% 0,28

EONIA CAPITALISE -0,014% -0,030% -0,345% -0,366% -0,36% -

Swap Eonia 3Mois -0,014% -0,029% -0,333% -0,354% -0,36% 0,08

Accor SA 2,5% 21/03/2019 A-3 -0,010% -0,037% -0,079% -0,245% -0,05% 0,27

ECP Santander 3M A-2 -0,017% -0,036% -0,408% -0,433% -0,44% 0,25

General Electric Co 2,875% 18/06/2019 P-2 0,006% -0,226% -0,476% -0,619% 0,34% 0,52

VOLKSWAGEN LEASING GMBH Eur3M 06/07/2019 P-2 -0,041% -0,068% -0,214% -0,190% 0,06% 0,07

BANCO SANTANDER SA Eur3M 06/05/2019 A-1 -0,039% -0,061% -0,272% -0,276% -0,26% 0,16

RCI BANQUE SA Eur3M 08/07/2020 P-2 -0,071% -0,538% -0,904% -0,898% 0,44% 0,08

Hugau Moneterme vs EONIA CAPI, BT, Obligations Corporates et Govies courtes au 7/12/2018

99

99,1

99,2

99,3

99,4

99,5

99,6

99,7

99,8

99,9

100

100,1

100,2

19/10/17 21/11/17 25/12/17 28/01/18 03/03/18 06/04/18 10/05/18 13/06/18 17/07/18 20/08/18 23/09/18 27/10/18 30/11/18

Les performances passées ne préjugent pas des performances futures

HUGAU MONETERME-I

Eonia Capitalization Index 7 Day

Swap Eonia 3Mois

Accor SA 2,5% 21/03/2019

ECP Santander 3M

General Electric Co 2,875% 18/06/2019

VOLKSWAGEN LEASING GMBH Eur3M 06/07/2019

BANCO SANTANDER SA Eur3M 06/05/2019

RCI BANQUE SA Eur3M 08/07/2020

----------------------------------------------------------------------------------------------------------------------------- --------------------------------------------------

BOURSES ASIATIQUES

1 Semaine 1 Mois 3 Mois 2018

Nikkei 225 21 678,68 -3,01 -1,84 -2,82 -4,77 22 764,94

Shanghai Stock Ex. 2 605,89 0,68 -1,34 -3,57 -21,20 3 307,17

Hang Seng 26 063,76 -1,67 -0,32 -3,37 -12,89 29 919,15

Indices Asiatiques

07/12/2018Variation sur :

29/12/2017

Forte baisse à Tokyo dans le sillage des bourses américaines, qui sont pénalisées à leur tour par la peur d’une inversion de la courbe des taux US, un signe avant-coureur d’une récession. En outre, la trêve sino-américaine conclue en marge du G20 pourrait être menacée par l’affaire Huawei. Nikkei225 -3,01%. Sensex -1,44%. Kospi coréen -1,01%. Hang Seng -1,67%. Shanghai Composite +0,68%. ASX200 australien +0,25%.

Du côté des changes, on observe un mouvement inverse par rapport au mois précédent. Le billet vert se reprend contre les monnaies « matières premières » ou celles des pays émergents tels que l’Inde et l’Indonésie mais en baisse contre le yen japonais. USD/INR +1,76%, USD/IDR +1,24%, USD/AUD +1,54%, USD/NZD +0,25% ; USD/JPY -0,77%.

Sectoriellement, les valeurs technologiques ont souffert. Les fabricants d’électronique et de semi-conducteurs : Sharp -14,8%, Tokyo Electron -8,5%, TDK -8,5%, Screen Holding -8,8%, Nidec -6,6%, Panasonic -4,9%, Murata -4,2%. Les équipementiers électriques sont sanctionnés par leur exposition au commerce mondial et à l’économie chinoise. Fanuc -8,6%, Mitsubishi Electric -8,7%, Mabuchi Motor -5,1%, Makita -3,5%. La chimie : Mitsubishi Chemicals -6,5%, Nitto Denko -6,2%, Shin-Etsu -6%, Toray -5,7%. Les pharmaceutiques / cosmétiques : Takeda Pharma -8,6%, Chugai Pharma -6,1%, Terumo -5,8% ; Pola Orbis -5,6%. Les assureurs, sensibles à des tensions obligataires, ne sont pas exonérés de la baisse : T&D Holdings -5,6%, Dai-Ichi Life -5,2%, Sompo Holdings -5,1%, Sony Financial Holdings -4,9%.

Dans le secteur des télécoms, Softbank lâche 6,3% après une panne générale de son réseau cellulaire au Japon, deux semaines avant l’introduction en bourse de sa division téléphonie mobile.

Les services aux collectivités ont surperformé les marchés à Tokyo comme à Hong Kong : Chubu Electric +2,3%, Osaka Gas +1,6%, Kansai Electric Power +1,4% ; CLP Holdings +3,6%, Hong Kong & China Gas +1%.

______________________________________________________________________________________

Hugau Gestion 9

BOURSE EUROPE

1 Semaine 1 Mois 3 Mois 2018

STOXX Europe 600 345,45 -3,37 -5,72 -7,58 -11,24 389,18

STOXX Europe 50 2 828,92 -3,59 -4,89 -4,79 -10,98 3 177,84

DAX 30 10 788,09 -4,17 -6,83 -9,80 -16,49 12 917,64

EUROTOP 100 2 644,11 -3,37 -5,03 -5,04 -11,23 2 978,63

FOOTSIE 100 6 778,11 -2,90 -4,77 -6,86 -11,83 7 687,77

En € -3,66 -7,31 -6,89 -12,46

1 Semaine 1 Mois 3 Mois 2018

AGRO ALIMENTAIRE 638,04 -2,32 -0,89 -1,66 -5,20 673,04

AUTOMOBILE 453,25 -4,80 -8,94 -13,10 -26,27 614,77

BANQUES 137,03 -4,47 -7,31 -10,79 -25,52 183,99

BIENS DE C, CYCLIQUES 226,92 -3,53 -4,31 -8,54 -15,07 267,17

BIENS DE C, NON CYCLIQUES 287,59 -2,36 -5,85 -5,89 -5,65 304,80

CHIMIE 808,27 -3,82 -8,21 -12,37 -14,86 949,33

CONSTRUCTION 375,36 -5,33 -8,25 -13,06 -18,36 459,79

ENERGIE 315,59 -1,42 -6,72 -5,92 0,02 315,53

INDUSTRIE 461,55 -4,81 -8,09 -14,43 -13,48 533,48

MEDIA 265,95 -4,31 -4,02 -6,09 -3,28 274,96

PHARMACIE 723,83 -3,94 -3,54 -2,54 -0,55 727,83

PRODUITS DE BASE 388,03 -1,33 -11,38 -7,13 -17,98 473,08

SERVICES AUX COLLECTIVITES 285,09 -0,47 -1,26 0,36 -2,35 291,96

SERVICES FINANCIERS 421,64 -4,65 -7,33 -12,99 -13,20 485,75

TECHNOLOGIE 398,83 -3,22 -7,12 -12,40 -9,15 439,00

TELECOM 254,34 -2,65 3,06 6,79 -9,68 281,61

1 Semaine 1 Mois 3 Mois 2018

AMER SPORTS OYJ 38,37 16,03 14,37 33,28 70,94 22,45

DANSKE BANK A/S 142,20 8,22 -1,35 -17,23 -38,63 231,71

GN STORE NORD A/S 245,20 6,47 -14,62 -24,88 22,99 199,37

FRESNILLO PLC 800,60 6,26 -7,02 -1,45 -43,02 1 405,08

RANDGOLD RESOURCES LTD 6 652,00 6,13 7,36 40,90 -8,02 7 231,72

EUROFINS SCIENTIFIC 325,80 -14,93 -25,55 -30,47 -35,82 507,60

AMS AG 22,84 -17,84 -40,63 -67,66 -74,07 88,07

INDIVIOR PLC 83,44 -18,16 -60,92 -68,90 -79,56 408,20

ALTRAN TECHNOLOGIES SA 7,00 -20,14 -15,05 -10,03 -42,99 12,28

FRESENIUS SE & CO KGAA 38,99 -22,21 -26,18 -38,69 -39,42 64,36

29/12/2017

Indices Européens

07/12/2018Variation sur :

29/12/2017

Indices Sectoriels Stoxx 600

07/12/2018

Cours en €

Variation sur :

EUROSTOXX 600 5 plus fortes hausses et baisses sur 1 Semaine

07/12/2018

Cours en €

Variation sur :29/12/2017

Une semaine de turbulence sur les principales places boursières en Europe, plombées par les inquiétudes sur une éventuelle récession de l’économie américaine. L’arrestation d’une patronne de Huawei ravive les tensions sino-américaines. CAC40 -3,81%. DAX30 allemand -4,17%, L’IBEX35 espagnol -2,88%, MIB italien -2,33%, PSI20 portugais -1,58%. Les composite : Stoxx50 -4,03%, Stoxx600 -4,47%. Le FTSE100 en euro chute de 5,79% en attendant le vote du Brexit à la Chambre des Communes. La livre sterling est tombée au plus bas de 16 mois. Sectoriellement, les compagnies aériennes sont victimes des prises de bénéfices. Air France -11,1%, Lufthansa -11,9%, Ryan Air -4,4%. Les valeurs cycliques dévissent en bourse. Bolloré -6,1%. L’aéronautique : Safran -4,3%, Airbus -5,9%, Dassault Aviation -6,2%, Rolls Royce -7,2%, Bae Systems -8,5%. Les constructeurs d’automobile : Peugeot -7,7%, Volvo -7,5%, Fiat -7,5%, Renault -7,2%, Porsche -6,8%, Daimler -6,7%. Le secteur des hautes technologies : Atos -9,5%, Ingenico -9,7%. La SSII CapGemini (-6,4%) est dégradée par Barclays à cause de sa nature cyclique. Les fabricants de semi-conducteurs : AMS AG-17,8%, ASM -7,5%, STM -7,6%. Les éditeurs de logiciels : Ubisoft -5,3%, SAP -3,6%. Prises de profits sur les valeurs de la santé : Eurofins -14,9%, Fresenius Medical -12,9%, Lonza -4,7%. Bonne orientation des fournisseurs de services aux collectivités en Europe : Endesa +2,6%, Fortum Oyj +1,8%, Iberdrola +0,8%, A2a +0,8%, Enel -0,9% ; Italgas +3,4%, Naturgy +2%, Snam +1,5%, Enagas +1,4%, National Grid -0,4%.

______________________________________________________________________________________

Hugau Gestion 10

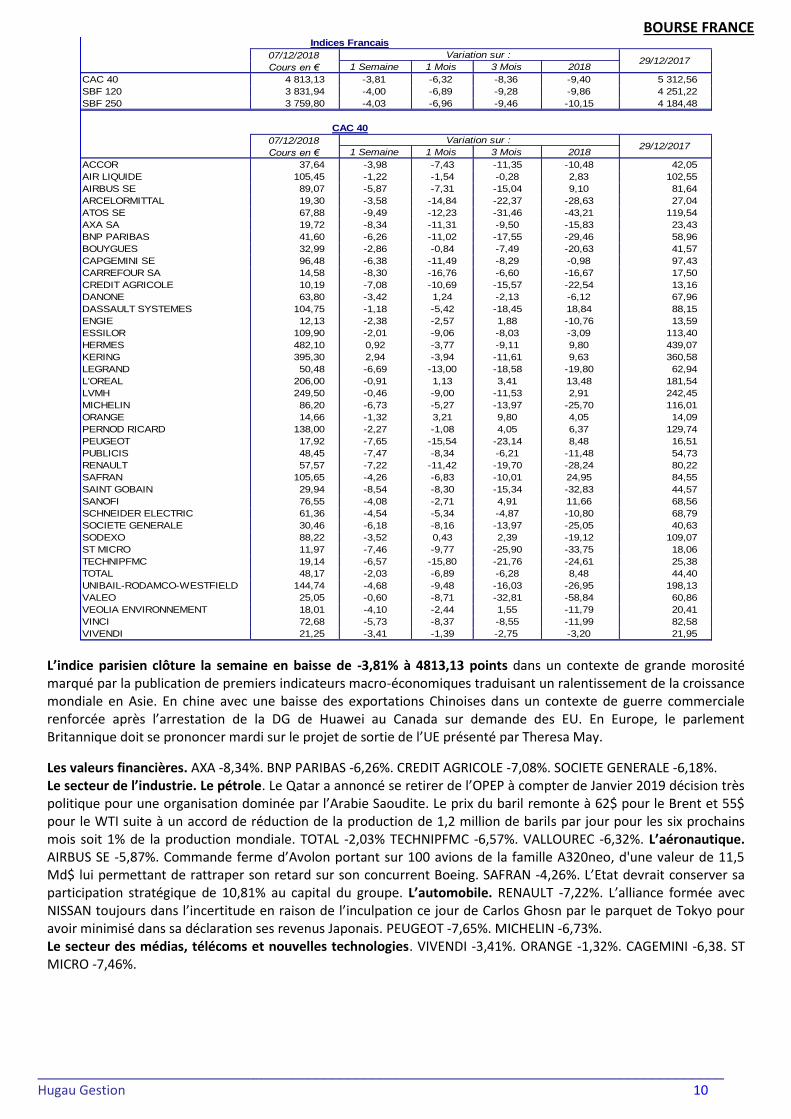

BOURSE FRANCE

1 Semaine 1 Mois 3 Mois 2018

CAC 40 4 813,13 -3,81 -6,32 -8,36 -9,40 5 312,56

SBF 120 3 831,94 -4,00 -6,89 -9,28 -9,86 4 251,22

SBF 250 3 759,80 -4,03 -6,96 -9,46 -10,15 4 184,48

1 Semaine 1 Mois 3 Mois 2018

ACCOR 37,64 -3,98 -7,43 -11,35 -10,48 42,05 1

AIR LIQUIDE 105,45 -1,22 -1,54 -0,28 2,83 102,55 2

AIRBUS SE 89,07 -5,87 -7,31 -15,04 9,10 81,64 3

ARCELORMITTAL 19,30 -3,58 -14,84 -22,37 -28,63 27,04 4

ATOS SE 67,88 -9,49 -12,23 -31,46 -43,21 119,54 5

AXA SA 19,72 -8,34 -11,31 -9,50 -15,83 23,43 6

BNP PARIBAS 41,60 -6,26 -11,02 -17,55 -29,46 58,96 7

BOUYGUES 32,99 -2,86 -0,84 -7,49 -20,63 41,57 8

CAPGEMINI SE 96,48 -6,38 -11,49 -8,29 -0,98 97,43 9

CARREFOUR SA 14,58 -8,30 -16,76 -6,60 -16,67 17,50 10

CREDIT AGRICOLE 10,19 -7,08 -10,69 -15,57 -22,54 13,16 11

DANONE 63,80 -3,42 1,24 -2,13 -6,12 67,96 12

DASSAULT SYSTEMES 104,75 -1,18 -5,42 -18,45 18,84 88,15 13

ENGIE 12,13 -2,38 -2,57 1,88 -10,76 13,59 14

ESSILOR 109,90 -2,01 -9,06 -8,03 -3,09 113,40 15

HERMES 482,10 0,92 -3,77 -9,11 9,80 439,07 16

KERING 395,30 2,94 -3,94 -11,61 9,63 360,58 17

LEGRAND 50,48 -6,69 -13,00 -18,58 -19,80 62,94 18

L'OREAL 206,00 -0,91 1,13 3,41 13,48 181,54 19

LVMH 249,50 -0,46 -9,00 -11,53 2,91 242,45 20

MICHELIN 86,20 -6,73 -5,27 -13,97 -25,70 116,01 21

ORANGE 14,66 -1,32 3,21 9,80 4,05 14,09 22

PERNOD RICARD 138,00 -2,27 -1,08 4,05 6,37 129,74 23

PEUGEOT 17,92 -7,65 -15,54 -23,14 8,48 16,51 24

PUBLICIS 48,45 -7,47 -8,34 -6,21 -11,48 54,73 25

RENAULT 57,57 -7,22 -11,42 -19,70 -28,24 80,22 26

SAFRAN 105,65 -4,26 -6,83 -10,01 24,95 84,55 27

SAINT GOBAIN 29,94 -8,54 -8,30 -15,34 -32,83 44,57 28

SANOFI 76,55 -4,08 -2,71 4,91 11,66 68,56 29

SCHNEIDER ELECTRIC 61,36 -4,54 -5,34 -4,87 -10,80 68,79 30

SOCIETE GENERALE 30,46 -6,18 -8,16 -13,97 -25,05 40,63 31

SODEXO 88,22 -3,52 0,43 2,39 -19,12 109,07 32

ST MICRO 11,97 -7,46 -9,77 -25,90 -33,75 18,06 33

TECHNIPFMC 19,14 -6,57 -15,80 -21,76 -24,61 25,38 34

TOTAL 48,17 -2,03 -6,89 -6,28 8,48 44,40 35

UNIBAIL-RODAMCO-WESTFIELD 144,74 -4,68 -9,48 -16,03 -26,95 198,13 36

VALEO 25,05 -0,60 -8,71 -32,81 -58,84 60,86 37

VEOLIA ENVIRONNEMENT 18,01 -4,10 -2,44 1,55 -11,79 20,41 38

VINCI 72,68 -5,73 -8,37 -8,55 -11,99 82,58 39

VIVENDI 21,25 -3,41 -1,39 -2,75 -3,20 21,95 40

Indices Francais

07/12/2018

Cours en €

Variation sur :29/12/2017

CAC 40

07/12/2018

Cours en €

Variation sur :29/12/2017

L’indice parisien clôture la semaine en baisse de -3,81% à 4813,13 points dans un contexte de grande morosité marqué par la publication de premiers indicateurs macro-économiques traduisant un ralentissement de la croissance mondiale en Asie. En chine avec une baisse des exportations Chinoises dans un contexte de guerre commerciale renforcée après l’arrestation de la DG de Huawei au Canada sur demande des EU. En Europe, le parlement Britannique doit se prononcer mardi sur le projet de sortie de l’UE présenté par Theresa May.

Les valeurs financières. AXA -8,34%. BNP PARIBAS -6,26%. CREDIT AGRICOLE -7,08%. SOCIETE GENERALE -6,18%. Le secteur de l’industrie. Le pétrole. Le Qatar a annoncé se retirer de l’OPEP à compter de Janvier 2019 décision très politique pour une organisation dominée par l’Arabie Saoudite. Le prix du baril remonte à 62$ pour le Brent et 55$ pour le WTI suite à un accord de réduction de la production de 1,2 million de barils par jour pour les six prochains mois soit 1% de la production mondiale. TOTAL -2,03% TECHNIPFMC -6,57%. VALLOUREC -6,32%. L’aéronautique. AIRBUS SE -5,87%. Commande ferme d’Avolon portant sur 100 avions de la famille A320neo, d'une valeur de 11,5 Md$ lui permettant de rattraper son retard sur son concurrent Boeing. SAFRAN -4,26%. L’Etat devrait conserver sa participation stratégique de 10,81% au capital du groupe. L’automobile. RENAULT -7,22%. L’alliance formée avec NISSAN toujours dans l’incertitude en raison de l’inculpation ce jour de Carlos Ghosn par le parquet de Tokyo pour avoir minimisé dans sa déclaration ses revenus Japonais. PEUGEOT -7,65%. MICHELIN -6,73%. Le secteur des médias, télécoms et nouvelles technologies. VIVENDI -3,41%. ORANGE -1,32%. CAGEMINI -6,38. ST MICRO -7,46%.

______________________________________________________________________________________

Hugau Gestion 11

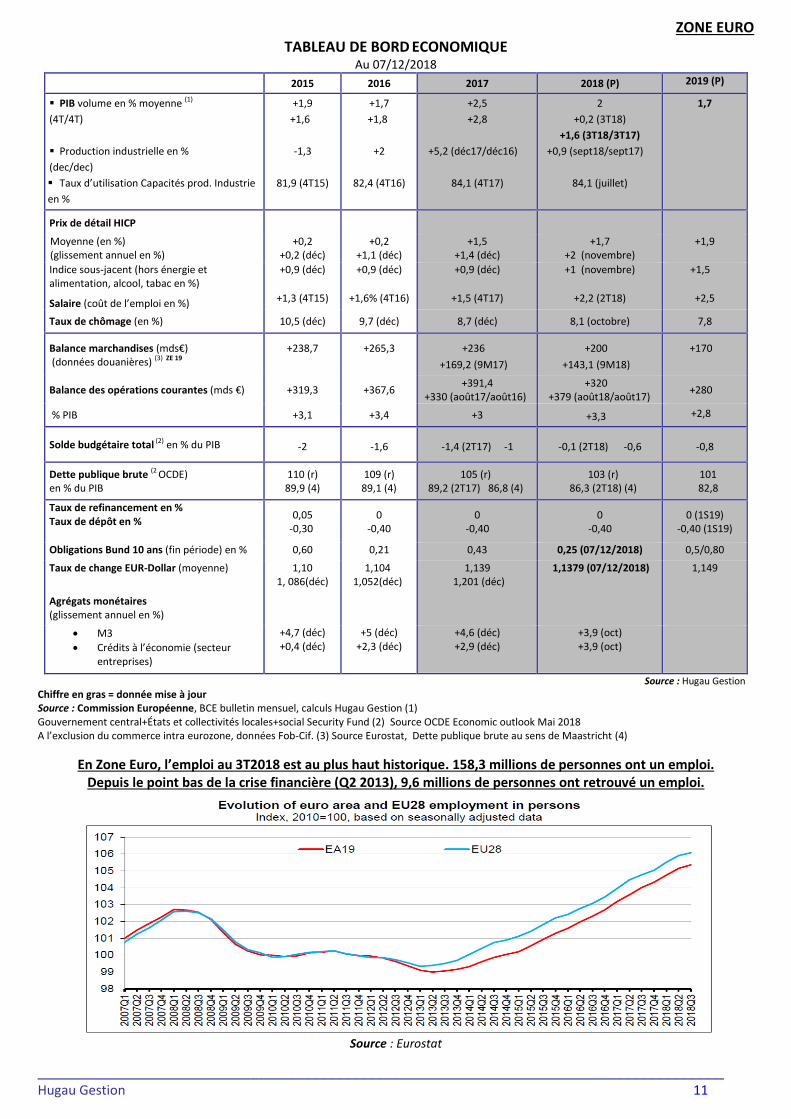

ZONE EURO TABLEAU DE BORD ECONOMIQUE

Au 07/12/2018

2015 2016 2017 2018 (P) 2019 (P)

PIB volume en % moyenne (1)

(4T/4T)

Production industrielle en %

(dec/dec)

Taux d’utilisation Capacités prod. Industrie

en %

+1,9

+1,6

-1,3

81,9 (4T15)

+1,7

+1,8

+2

82,4 (4T16)

+2,5

+2,8

+5,2 (déc17/déc16)

84,1 (4T17)

2

+0,2 (3T18)

+1,6 (3T18/3T17)

+0,9 (sept18/sept17)

84,1 (juillet)

1,7

Prix de détail HICP

Moyenne (en %) (glissement annuel en %)

+0,2 +0,2 (déc)

+0,2 +1,1 (déc)

+1,5 +1,4 (déc)

+1,7 +2 (novembre)

+1,9

Indice sous-jacent (hors énergie et alimentation, alcool, tabac en %)

+0,9 (déc) +0,9 (déc)

+0,9 (déc) +1 (novembre) +1,5

Salaire (coût de l’emploi en %) +1,3 (4T15) +1,6% (4T16) +1,5 (4T17) +2,2 (2T18) +2,5

Taux de chômage (en %) 10,5 (déc) 9,7 (déc) 8,7 (déc) 8,1 (octobre) 7,8

Balance marchandises (mds€) (données douanières) (3) ZE 19

+238,7

+265,3

+236

+169,2 (9M17)

+200

+143,1 (9M18)

+170

Balance des opérations courantes (mds €) +319,3 +367,6 +391,4

+330 (août17/août16) +320

+379 (août18/août17) +280

% PIB +3,1 +3,4 +3 +3,3 +2,8

Solde budgétaire total (2) en % du PIB -2 -1,6 -1,4 (2T17) -1 -0,1 (2T18) -0,6 -0,8

Dette publique brute (2 OCDE) en % du PIB

110 (r) 89,9 (4)

109 (r) 89,1 (4)

105 (r) 89,2 (2T17) 86,8 (4)

103 (r) 86,3 (2T18) (4)

101 82,8

Taux de refinancement en % Taux de dépôt en %

0,05 -0,30

0 -0,40

0 -0,40

0 -0,40

0 (1S19) -0,40 (1S19)

Obligations Bund 10 ans (fin période) en % 0,60 0,21 0,43 0,25 (07/12/2018) 0,5/0,80

Taux de change EUR-Dollar (moyenne) 1,10 1, 086(déc)

1,104 1,052(déc)

1,139 1,201 (déc)

1,1379 (07/12/2018) 1,149

Agrégats monétaires (glissement annuel en %)

M3

Crédits à l’économie (secteur entreprises)

+4,7 (déc) +0,4 (déc)

+5 (déc) +2,3 (déc)

+4,6 (déc) +2,9 (déc)

+3,9 (oct) +3,9 (oct)

Source : Hugau Gestion

Chiffre en gras = donnée mise à jour Source : Commission Européenne, BCE bulletin mensuel, calculs Hugau Gestion (1) Gouvernement central+États et collectivités locales+social Security Fund (2) Source OCDE Economic outlook Mai 2018 A l’exclusion du commerce intra eurozone, données Fob-Cif. (3) Source Eurostat, Dette publique brute au sens de Maastricht (4)

En Zone Euro, l’emploi au 3T2018 est au plus haut historique. 158,3 millions de personnes ont un emploi. Depuis le point bas de la crise financière (Q2 2013), 9,6 millions de personnes ont retrouvé un emploi.

Source : Eurostat

______________________________________________________________________________________

Hugau Gestion 12

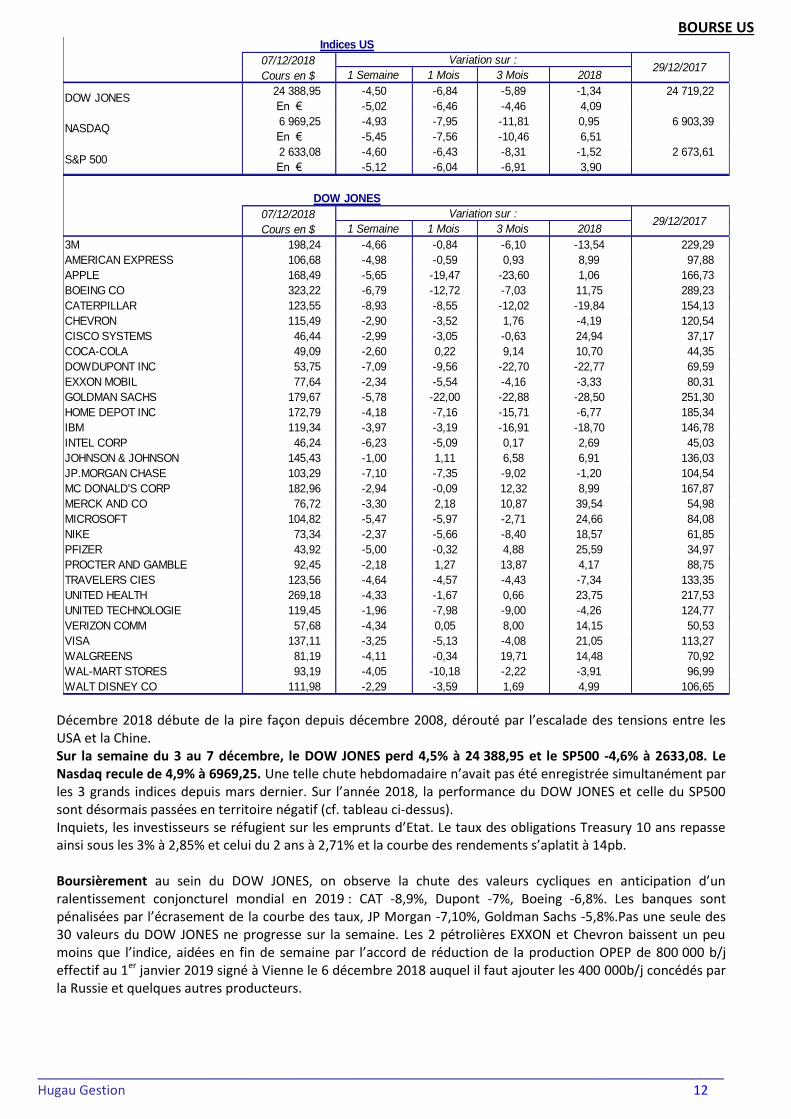

BOURSE US

1 Semaine 1 Mois 3 Mois 2018

24 388,95 -4,50 -6,84 -5,89 -1,34 24 719,22

En € -5,02 -6,46 -4,46 4,09

6 969,25 -4,93 -7,95 -11,81 0,95 6 903,39

En € -5,45 -7,56 -10,46 6,51

2 633,08 -4,60 -6,43 -8,31 -1,52 2 673,61

En € -5,12 -6,04 -6,91 3,90

1 Semaine 1 Mois 3 Mois 2018

3M 198,24 -4,66 -0,84 -6,10 -13,54 229,29

AMERICAN EXPRESS 106,68 -4,98 -0,59 0,93 8,99 97,88

APPLE 168,49 -5,65 -19,47 -23,60 1,06 166,73

BOEING CO 323,22 -6,79 -12,72 -7,03 11,75 289,23

CATERPILLAR 123,55 -8,93 -8,55 -12,02 -19,84 154,13

CHEVRON 115,49 -2,90 -3,52 1,76 -4,19 120,54

CISCO SYSTEMS 46,44 -2,99 -3,05 -0,63 24,94 37,17

COCA-COLA 49,09 -2,60 0,22 9,14 10,70 44,35

DOWDUPONT INC 53,75 -7,09 -9,56 -22,70 -22,77 69,59

EXXON MOBIL 77,64 -2,34 -5,54 -4,16 -3,33 80,31

GOLDMAN SACHS 179,67 -5,78 -22,00 -22,88 -28,50 251,30

HOME DEPOT INC 172,79 -4,18 -7,16 -15,71 -6,77 185,34

IBM 119,34 -3,97 -3,19 -16,91 -18,70 146,78

INTEL CORP 46,24 -6,23 -5,09 0,17 2,69 45,03

JOHNSON & JOHNSON 145,43 -1,00 1,11 6,58 6,91 136,03

JP.MORGAN CHASE 103,29 -7,10 -7,35 -9,02 -1,20 104,54

MC DONALD'S CORP 182,96 -2,94 -0,09 12,32 8,99 167,87

MERCK AND CO 76,72 -3,30 2,18 10,87 39,54 54,98

MICROSOFT 104,82 -5,47 -5,97 -2,71 24,66 84,08

NIKE 73,34 -2,37 -5,66 -8,40 18,57 61,85

PFIZER 43,92 -5,00 -0,32 4,88 25,59 34,97

PROCTER AND GAMBLE 92,45 -2,18 1,27 13,87 4,17 88,75

TRAVELERS CIES 123,56 -4,64 -4,57 -4,43 -7,34 133,35

UNITED HEALTH 269,18 -4,33 -1,67 0,66 23,75 217,53

UNITED TECHNOLOGIE 119,45 -1,96 -7,98 -9,00 -4,26 124,77

VERIZON COMM 57,68 -4,34 0,05 8,00 14,15 50,53

VISA 137,11 -3,25 -5,13 -4,08 21,05 113,27

WALGREENS 81,19 -4,11 -0,34 19,71 14,48 70,92

WAL-MART STORES 93,19 -4,05 -10,18 -2,22 -3,91 96,99

WALT DISNEY CO 111,98 -2,29 -3,59 1,69 4,99 106,65

07/12/2018

Cours en $

Variation sur :29/12/2017

Indices US

DOW JONES

NASDAQ

S&P 500

DOW JONES

07/12/2018

Cours en $

Variation sur :29/12/2017

Décembre 2018 débute de la pire façon depuis décembre 2008, dérouté par l’escalade des tensions entre les USA et la Chine. Sur la semaine du 3 au 7 décembre, le DOW JONES perd 4,5% à 24 388,95 et le SP500 -4,6% à 2633,08. Le Nasdaq recule de 4,9% à 6969,25. Une telle chute hebdomadaire n’avait pas été enregistrée simultanément par les 3 grands indices depuis mars dernier. Sur l’année 2018, la performance du DOW JONES et celle du SP500 sont désormais passées en territoire négatif (cf. tableau ci-dessus). Inquiets, les investisseurs se réfugient sur les emprunts d’Etat. Le taux des obligations Treasury 10 ans repasse ainsi sous les 3% à 2,85% et celui du 2 ans à 2,71% et la courbe des rendements s’aplatit à 14pb. Boursièrement au sein du DOW JONES, on observe la chute des valeurs cycliques en anticipation d’un ralentissement conjoncturel mondial en 2019 : CAT -8,9%, Dupont -7%, Boeing -6,8%. Les banques sont pénalisées par l’écrasement de la courbe des taux, JP Morgan -7,10%, Goldman Sachs -5,8%.Pas une seule des 30 valeurs du DOW JONES ne progresse sur la semaine. Les 2 pétrolières EXXON et Chevron baissent un peu moins que l’indice, aidées en fin de semaine par l’accord de réduction de la production OPEP de 800 000 b/j effectif au 1er janvier 2019 signé à Vienne le 6 décembre 2018 auquel il faut ajouter les 400 000b/j concédés par la Russie et quelques autres producteurs.

______________________________________________________________________________________

Hugau Gestion 13

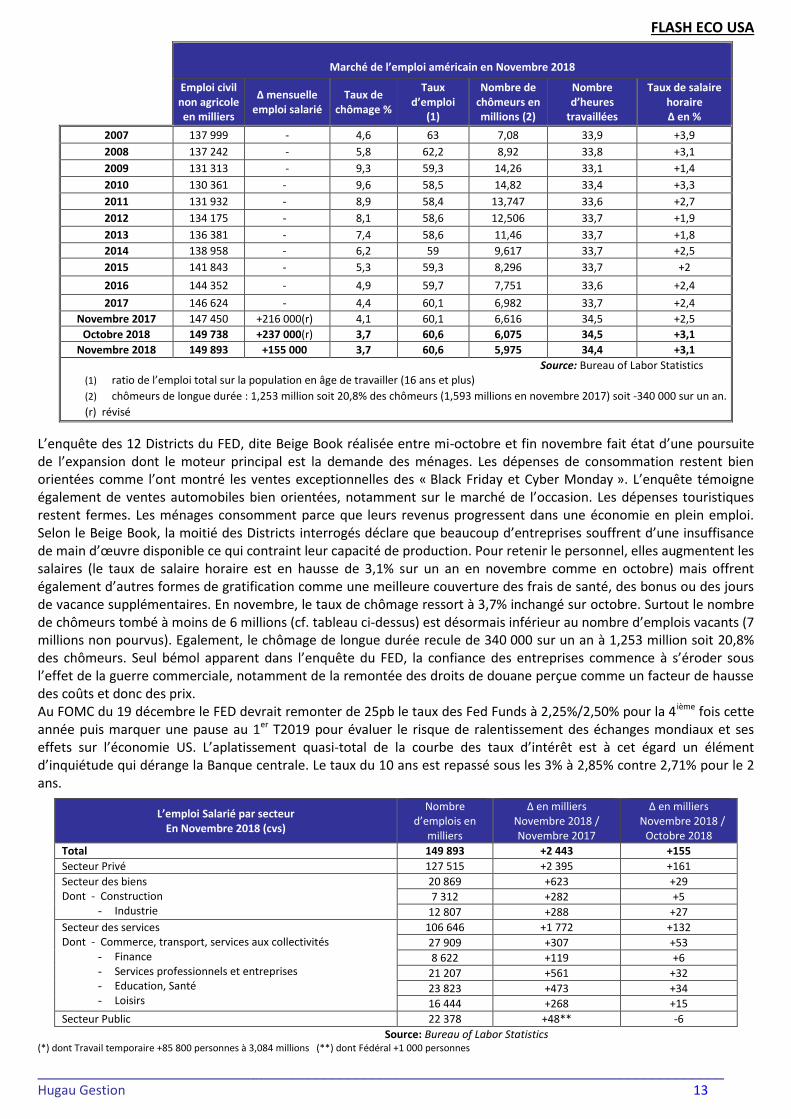

FLASH ECO USA

Marché de l’emploi américain en Novembre 2018

Emploi civil non agricole en milliers

∆ mensuelle emploi salarié

Taux de chômage %

Taux d’emploi

(1)

Nombre de chômeurs en millions (2)

Nombre d’heures

travaillées

Taux de salaire horaire ∆ en %

2007 137 999 - 4,6 63 7,08 33,9 +3,9

2008 137 242 - 5,8 62,2 8,92 33,8 +3,1

2009 131 313 - 9,3 59,3 14,26 33,1 +1,4

2010 130 361 - 9,6 58,5 14,82 33,4 +3,3

2011 131 932 - 8,9 58,4 13,747 33,6 +2,7

2012 134 175 - 8,1 58,6 12,506 33,7 +1,9

2013 136 381 - 7,4 58,6 11,46 33,7 +1,8

2014 138 958 - 6,2 59 9,617 33,7 +2,5

2015 141 843 - 5,3 59,3 8,296 33,7 +2

2016 144 352 - 4,9 59,7 7,751 33,6 +2,4

2017 146 624 - 4,4 60,1 6,982 33,7 +2,4

Novembre 2017 147 450 +216 000(r) 4,1 60,1 6,616 34,5 +2,5

Octobre 2018 149 738 +237 000(r) 3,7 60,6 6,075 34,5 +3,1

Novembre 2018 149 893 +155 000 3,7 60,6 5,975 34,4 +3,1

Source: Bureau of Labor Statistics (1) ratio de l’emploi total sur la population en âge de travailler (16 ans et plus)

(2) chômeurs de longue durée : 1,253 million soit 20,8% des chômeurs (1,593 millions en novembre 2017) soit -340 000 sur un an.

(r) révisé

L’enquête des 12 Districts du FED, dite Beige Book réalisée entre mi-octobre et fin novembre fait état d’une poursuite de l’expansion dont le moteur principal est la demande des ménages. Les dépenses de consommation restent bien orientées comme l’ont montré les ventes exceptionnelles des « Black Friday et Cyber Monday ». L’enquête témoigne également de ventes automobiles bien orientées, notamment sur le marché de l’occasion. Les dépenses touristiques restent fermes. Les ménages consomment parce que leurs revenus progressent dans une économie en plein emploi. Selon le Beige Book, la moitié des Districts interrogés déclare que beaucoup d’entreprises souffrent d’une insuffisance de main d’œuvre disponible ce qui contraint leur capacité de production. Pour retenir le personnel, elles augmentent les salaires (le taux de salaire horaire est en hausse de 3,1% sur un an en novembre comme en octobre) mais offrent également d’autres formes de gratification comme une meilleure couverture des frais de santé, des bonus ou des jours de vacance supplémentaires. En novembre, le taux de chômage ressort à 3,7% inchangé sur octobre. Surtout le nombre de chômeurs tombé à moins de 6 millions (cf. tableau ci-dessus) est désormais inférieur au nombre d’emplois vacants (7 millions non pourvus). Egalement, le chômage de longue durée recule de 340 000 sur un an à 1,253 million soit 20,8% des chômeurs. Seul bémol apparent dans l’enquête du FED, la confiance des entreprises commence à s’éroder sous l’effet de la guerre commerciale, notamment de la remontée des droits de douane perçue comme un facteur de hausse des coûts et donc des prix. Au FOMC du 19 décembre le FED devrait remonter de 25pb le taux des Fed Funds à 2,25%/2,50% pour la 4 ième fois cette année puis marquer une pause au 1er T2019 pour évaluer le risque de ralentissement des échanges mondiaux et ses effets sur l’économie US. L’aplatissement quasi-total de la courbe des taux d’intérêt est à cet égard un élément d’inquiétude qui dérange la Banque centrale. Le taux du 10 ans est repassé sous les 3% à 2,85% contre 2,71% pour le 2 ans.

L’emploi Salarié par secteur En Novembre 2018 (cvs)

Nombre d’emplois en

milliers

∆ en milliers Novembre 2018 / Novembre 2017

∆ en milliers Novembre 2018 /

Octobre 2018

Total 149 893 +2 443 +155

Secteur Privé 127 515 +2 395 +161

Secteur des biens Dont - Construction

- Industrie

20 869 +623 +29

7 312 +282 +5

12 807 +288 +27

Secteur des services Dont - Commerce, transport, services aux collectivités

- Finance - Services professionnels et entreprises - Education, Santé - Loisirs

106 646 +1 772 +132

27 909 +307 +53

8 622 +119 +6

21 207 +561 +32

23 823 +473 +34

16 444 +268 +15

Secteur Public 22 378 +48** -6

Source: Bureau of Labor Statistics (*) dont Travail temporaire +85 800 personnes à 3,084 millions (**) dont Fédéral +1 000 personnes

______________________________________________________________________________________

Hugau Gestion 14

ÉTATS-UNIS

TABLEAU DE BORD ÉCONOMIQUE

Au 07/12/2018

2015 2016 2017 2018 (P) 2019 (P)

PIB en volume en %, moyenne

4T/4T

+2,9

+2

+1,6

+1,9

+2,2

+2,5

3

+3,5 (3T18)

+3 (3T18/3T17)

2,7

2,5

Prix de détail en %, moyenne déc/déc (en %) Core rate (hors aliment et énergie) déc/déc (en %)

+0,7

+2,1

+1,3

+2,2 (déc16/déc15)

+2,2

+2,1

+2,1 (déc17/déc16)

+1,8

+2,5/2,7

+0,3 (oct)

+2,5 (oct18/oct17)

+2,1 (oct)

2,7/3

2,5

Salaire (coût de la main d’œuvre en%) 4T/4T +2 +2,2 +2,6 +3

+2,8 (3T18) +3,4

Taux de chômage (moyenne en %) 5,3

5 (déc) 4,8

4,7 (déc) 4,4

4,1 (déc) 3,8

3,7 (nov) 3,6

Balance des Biens et Services (mds$)

-500,4

-504,8

-568,4 -451,4 (10M)

-590 -502,7 (10M)

-625

Balance des opérations courantes (mds$)

-407,7 (r)

-432,8 (r)

-449,2 (r) -229,5 (1S17)

-460 -223,20 (1S2018)

-500

En % du PIB -2,2 -2,2 -2,3 -2,2 (1S18) -2,3

Solde budgétaire (État Fédéral) (mds $) -439 -586 -666

-799 -63 (1M2018)

-973 -98 (1M2019)

% PIB -2,4 -3,2 -3,5 -3,8 -4,6(*)

Dette publique brute en % du PIB (2)

105 107 105 107 109

Dette détenue par le public (données US) en % du PIB

(1)

73,6 77 76,5 78 79,3

Taux des Fonds Fédéraux (fin de période en %)

0,50 (16 déc) 0,75 (14 déc) 1,5 (13 déc) 2,25/2,50

2/2,25 (26/09/2018) 3,25/3,50

Obligations du Trésor à 10 ans (fin de période en %)

2,27

2,44

2,41

3 2,85 (07/12/2018)

3,50/3,75

Taux de change USD-EUR (moyenne) (fin de période)

0,907 0,921 (déc)

0,906 0,95 (déc)

0,878 0,83 (déc)

0,879 (07/12/2018) 0,862

0,87

USD- JPY (moyenne) 121,9 120,2 (déc)

119,5 116,9 (déc)

111,80 112,60 (déc)

110 112,69 (07/12/2018)

113

Agrégats monétaires

M2 (glissement annuel en %) +6 (déc) +7,6 (déc) +4,7 (déc) +3,9 (oct) /

Source: Hugau Gestion (1) Source CBO (Congressional Budget Office) (2) Données OCDE

Chiffre en gras = donnée mise à jour P = Prévisions Hugau Gestion

______________________________________________________________________________________

Hugau Gestion 15

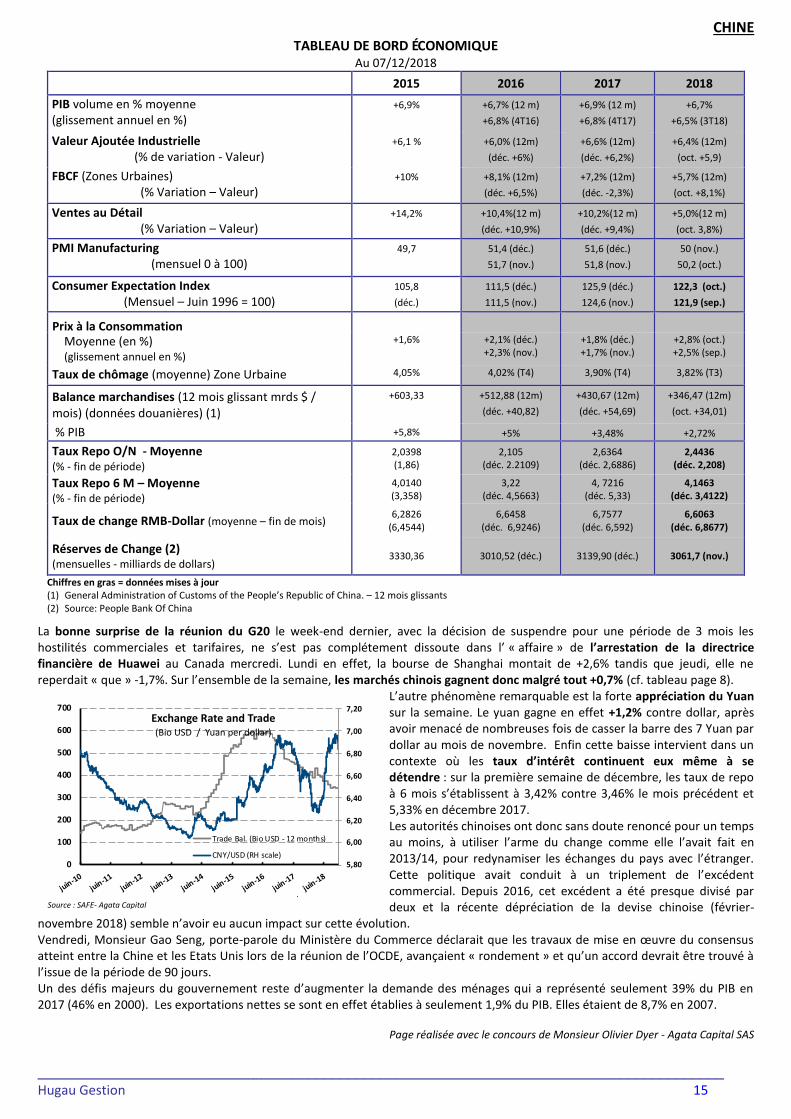

CHINE TABLEAU DE BORD ÉCONOMIQUE

Au 07/12/2018

2015 2016 2017 2018

PIB volume en % moyenne (glissement annuel en %)

+6,9%

+6,7% (12 m)

+6,8% (4T16)

+6,9% (12 m)

+6,8% (4T17)

+6,7%

+6,5% (3T18)

Valeur Ajoutée Industrielle (% de variation - Valeur)

+6,1 %

+6,0% (12m)

(déc. +6%)

+6,6% (12m)

(déc. +6,2%)

+6,4% (12m)

(oct. +5,9)

FBCF (Zones Urbaines) (% Variation – Valeur)

+10%

+8,1% (12m)

(déc. +6,5%)

+7,2% (12m)

(déc. -2,3%)

+5,7% (12m)

(oct. +8,1%)

Ventes au Détail (% Variation – Valeur)

+14,2%

+10,4%(12 m)

(déc. +10,9%)

+10,2%(12 m)

(déc. +9,4%)

+5,0%(12 m)

(oct. 3,8%)

PMI Manufacturing (mensuel 0 à 100)

49,7

51,4 (déc.)

51,7 (nov.)

51,6 (déc.)

51,8 (nov.)

50 (nov.)

50,2 (oct.)

Consumer Expectation Index (Mensuel – Juin 1996 = 100)

105,8

(déc.)

111,5 (déc.)

111,5 (nov.)

125,9 (déc.)

124,6 (nov.)

122,3 (oct.)

121,9 (sep.)

Prix à la Consommation

Moyenne (en %) (glissement annuel en %)

+1,6%

+2,1% (déc.) +2,3% (nov.)

+1,8% (déc.) +1,7% (nov.)

+2,8% (oct.) +2,5% (sep.)

Taux de chômage (moyenne) Zone Urbaine 4,05% 4,02% (T4) 3,90% (T4) 3,82% (T3)

Balance marchandises (12 mois glissant mrds $ / mois) (données douanières) (1)

+603,33

+512,88 (12m)

(déc. +40,82)

+430,67 (12m)

(déc. +54,69)

+346,47 (12m)

(oct. +34,01)

% PIB +5,8% +5% +3,48% +2,72%

Taux Repo O/N - Moyenne (% - fin de période)

2,0398 (1,86)

2,105 (déc. 2.2109)

2,6364 (déc. 2,6886)

2,4436 (déc. 2,208)

Taux Repo 6 M – Moyenne (% - fin de période)

4,0140 (3,358)

3,22 (déc. 4,5663)

4, 7216 (déc. 5,33)

4,1463 (déc. 3,4122)

Taux de change RMB-Dollar (moyenne – fin de mois) 6,2826

(6,4544) 6,6458

(déc. 6,9246) 6,7577

(déc. 6,592) 6,6063

(déc. 6,8677)

Réserves de Change (2) (mensuelles - milliards de dollars)

3330,36 3010,52 (déc.) 3139,90 (déc.) 3061,7 (nov.)

Chiffres en gras = données mises à jour (1) General Administration of Customs of the People’s Republic of China. – 12 mois glissants (2) Source: People Bank Of China

La bonne surprise de la réunion du G20 le week-end dernier, avec la décision de suspendre pour une période de 3 mois les hostilités commerciales et tarifaires, ne s’est pas complétement dissoute dans l’ « affaire » de l’arrestation de la directrice financière de Huawei au Canada mercredi. Lundi en effet, la bourse de Shanghai montait de +2,6% tandis que jeudi, elle ne reperdait « que » -1,7%. Sur l’ensemble de la semaine, les marchés chinois gagnent donc malgré tout +0,7% (cf. tableau page 8).

L’autre phénomène remarquable est la forte appréciation du Yuan sur la semaine. Le yuan gagne en effet +1,2% contre dollar, après avoir menacé de nombreuses fois de casser la barre des 7 Yuan par dollar au mois de novembre. Enfin cette baisse intervient dans un contexte où les taux d’intérêt continuent eux même à se détendre : sur la première semaine de décembre, les taux de repo à 6 mois s’établissent à 3,42% contre 3,46% le mois précédent et 5,33% en décembre 2017. Les autorités chinoises ont donc sans doute renoncé pour un temps au moins, à utiliser l’arme du change comme elle l’avait fait en 2013/14, pour redynamiser les échanges du pays avec l’étranger. Cette politique avait conduit à un triplement de l’excédent commercial. Depuis 2016, cet excédent a été presque divisé par deux et la récente dépréciation de la devise chinoise (février-

novembre 2018) semble n’avoir eu aucun impact sur cette évolution. Vendredi, Monsieur Gao Seng, porte-parole du Ministère du Commerce déclarait que les travaux de mise en œuvre du consensus atteint entre la Chine et les Etats Unis lors de la réunion de l’OCDE, avançaient « rondement » et qu’un accord devrait être trouvé à l’issue de la période de 90 jours. Un des défis majeurs du gouvernement reste d’augmenter la demande des ménages qui a représenté seulement 39% du PIB en 2017 (46% en 2000). Les exportations nettes se sont en effet établies à seulement 1,9% du PIB. Elles étaient de 8,7% en 2007.

Page réalisée avec le concours de Monsieur Olivier Dyer - Agata Capital SAS

5,80

6,00

6,20

6,40

6,60

6,80

7,00

7,20

0

100

200

300

400

500

600

700

juin-10

juin-11

juin-12

juin-13

juin-14

juin-15

juin-16

juin-17

juin-18

Exchange Rate and Trade(Bio USD / Yuan per dollar)

Trade Bal. (Bio USD - 12 months)

CNY/USD (RH scale)

Source : SAFE- Agata Capital

______________________________________________________________________________________

Hugau Gestion 16

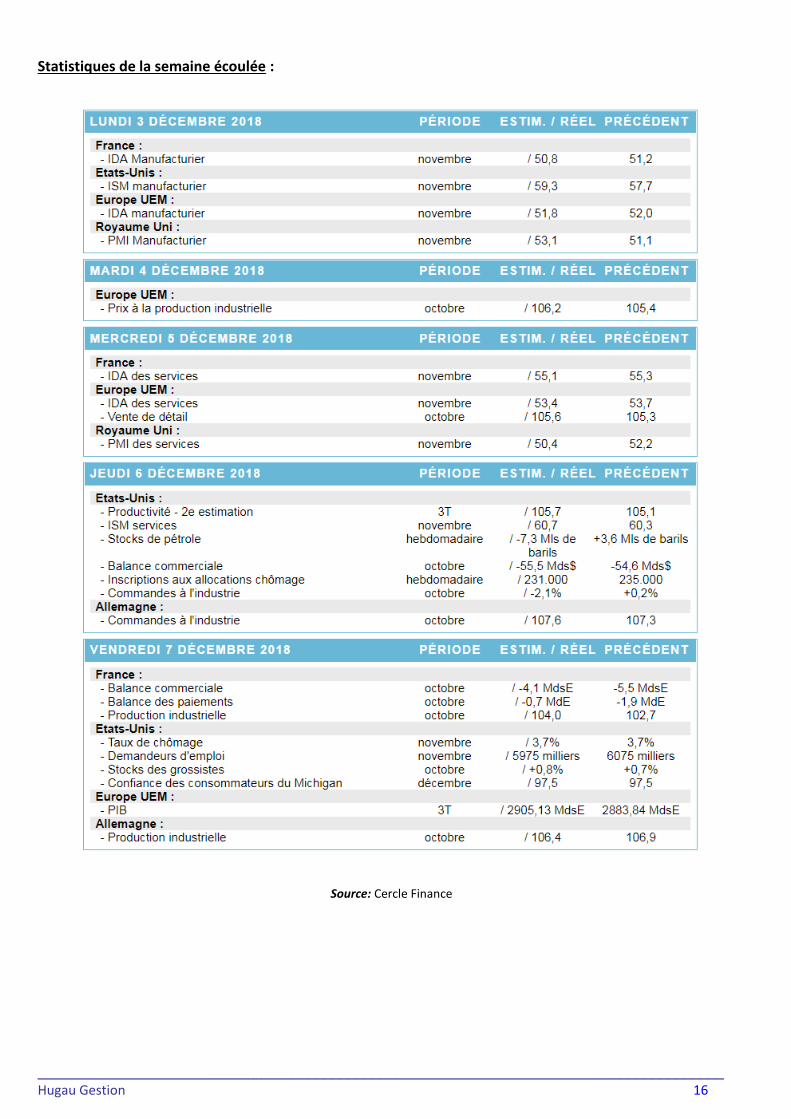

Statistiques de la semaine écoulée :

Source: Cercle Finance

______________________________________________________________________________________

Hugau Gestion 17

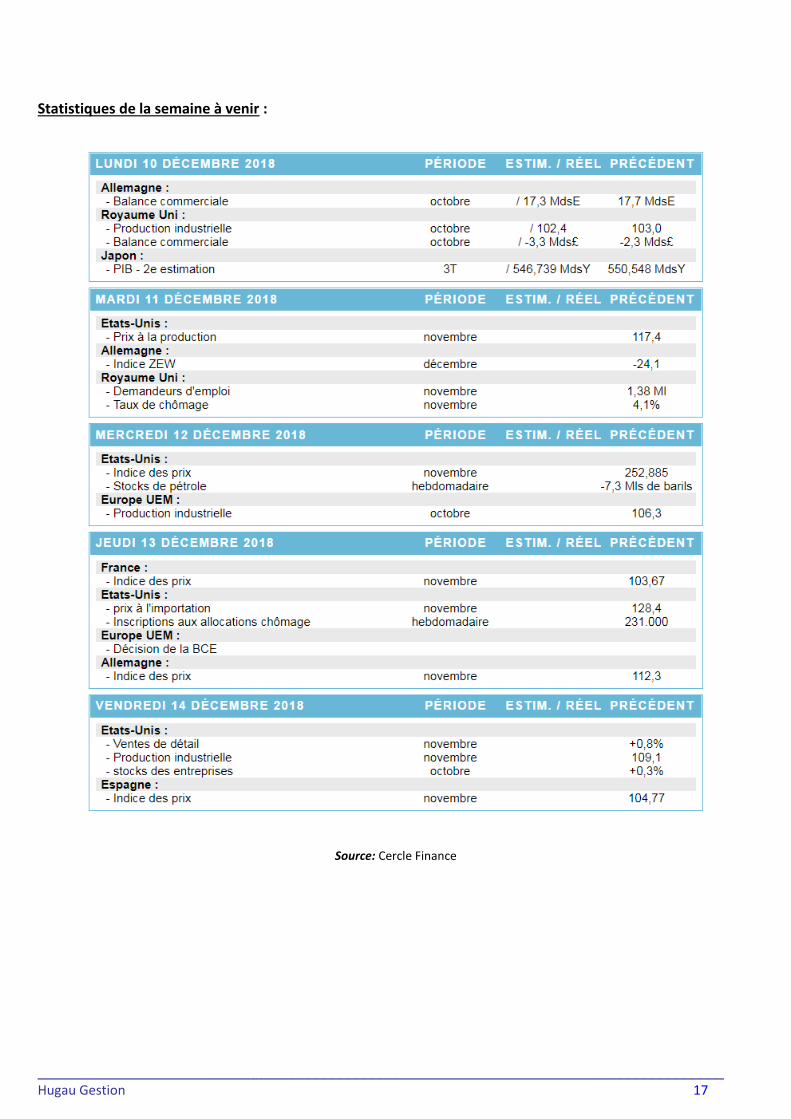

Statistiques de la semaine à venir :

Source: Cercle Finance

______________________________________________________________________________________

Hugau Gestion 18

Date VL VL % 1 Semaine %1 Mois %3 Mois %YTD %1 An %2 Ans %3 Ans %5 Ans

07/12/2018 1 343,95 -4,53 -2,95 -7,40 -3,02 3,00 - 2,45 4,17

07/12/2018 90,57 -3,34 -4,57 -8,18 -11,85 11,97 - 0,28 6,21 - 5,82

07/12/2018 2 440,82 -1,39 -2,40 -3,99 -6,81 6,66 - 1,69 - 3,00 - 2,32

07/12/2018 HUGAU OBLI 3-5 C 1 415,55 -0,26 -1,12 -0,88 -3,42 3,47 - 0,72 4,85 10,51

07/12/2018 HUGAU OBLI 1-3 I 1 362,75 -0,27 -1,08 -1,02 -2,72 2,71 - 0,18 0,76 5,34

10/12/2018 HUGAU GESTION DECEMBRE 1 008,07 -0,06 -0,01 +0,41 -0,29 0,27 - 0,41

07/12/2018 HUGAU MONETERME I 120 818,33 -0,002 -0,030 -0,031 -0,203 0,20 - 0,08 - 0,32 1,63

HUGAU PATRIMOINE

VALEURS LIQUIDATIVES DES FONDS HUGAU GESTION

Performances Cumulées Flat

HUGAU RENDEMENT C

OPC

HUGAU ACTIONS MONDE

Les performances passées ne préjugent pas des performances futures

Ont participé à la rédaction : Catherine HUGUEL Johan BIGOT Hoan NGUYEN Thomas BASSIBÉ Secrétariat : Claire ANCENAY

Ce document promotionnel est une présentation simplifiée et ne constitue pas une offre de souscription ou une recommandation d'investissement. Aucune partie de ce document ne peut être reproduite, publiée ou distribuée sans l'accord préalable de la société de gestion de portefeuille. Les performances passées ne préjugent pas des performances futures. Les performances sont calculées nettes de frais par Hugau Gestion. L'accès aux produits et services présentés peut être restreint en ce qui concerne certaines personnes ou certains pays. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, veuillez contacter votre conseiller financier qui vous aidera à évaluer les produits appropriés à vos connaissances et votre propre situation financière / fiscale. Tous les souscripteurs doivent prendre connaissance du DICI avant chaque souscription. Pour plus d'informations sur les stratégies et les frais, veuillez-vous référer au document d'information clé pour l'investisseur (DICI) disponible sur notre site Internet www.hugau-gestion.com ou gratuitement sur demande au siège social de la société de gestion. Hugau Gestion-60 Rue Saint-Lazare-75009 Paris. Tel +33 1 78 09 83 20 - email: [email protected]. Une société de gestion agréée par l'Autorité des marchés financiers (AMF) sous le numéro GP06 000008 du 27 juin 2006.