Fiscalité des réorganisations corporatives - cch.ca · Fiscalité des réorganisations...

63

Fiscalité des réorganisations corporatives Retrouvez dans les pages ci-après votre premier fascicule dans lequel sont traités les sujets suivants : • Actions privilégiées imposables (API) • Augmentation du capital versé et utilisation du revenu protégé • Réorganisations corporatives et taux de cotisation au FSS de la société PLUS : Cliquez ici pour consulter la jurisprudence et les interprétations techniques

-

Upload

truongtruc -

Category

Documents

-

view

224 -

download

4

Transcript of Fiscalité des réorganisations corporatives - cch.ca · Fiscalité des réorganisations...

Fiscalité des réorganisations

corporatives

Retrouvez dans les pages ci-après votre premier fascicule dans lequel sont traités les sujets suivants :• Actionsprivilégiéesimposables(API)• Augmentationducapitalverséetutilisationdurevenuprotégé

• RéorganisationscorporativesettauxdecotisationauFSSdelasociété

PLUS : Cliquez ici pour consulter la jurisprudence et les interprétations techniques

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 2

Table des matières

À propos de cette publication Présentation de l’auteur Avant-propos Table des matières du texte : Actions privilégiées imposables Actions privilégiées imposables Augmentation de capital versé et utilisation du revenu protégé : Des changements législatifs importants Date d’une réorganisation corporative et taux de cotisation au FSS de la société NDLR : Cliquez ici pour télécharger la jurisprudence et les interprétations techniques citées par l’auteur.

Page 3 4 5 6 7

45

55

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 3

À propos de cette publication

Le sujet des réorganisations corporatives est certainement un des sujets les plus larges et passionnants de la fiscalité. Au cours des prochains numéros, nous aurons l’opportunité d’y aborder une multitude de sujets qui affectent la façon dont un praticien envisage et effectue une réorganisation corporative.

Chaque fascicule abordera un sujet précis de façon détaillée que je me permettrai de mettre à jour à l’occasion dans des numéros subséquents en fonction de l’évolution de la législation et des interprétations que les tribunaux et les autorités fiscales feront sur ces différents sujets. Il sera toujours sage de regarder, lors de références futures, la date où le document a été mis à jour. De plus, chaque numéro abordera également des sujets qui ne méritent peut-être pas que l’on y consacre une soixantaine de pages, mais qui nécessitent que l’on s’y attarde un peu.

Les commentaires que vous trouverez dans les différentes sections sont le fruit d’une certaine réflexion. Dans certaines circonstances, vous ne serez peut-être pas d’accord avec l’interprétation que nous effectuons de certaines dispositions. N’hésitez surtout pas à communiquer avec nous, vos commentaires et réflexions pourront certainement enrichir le contenu des prochains fascicules.

Il ne me reste plus qu’à vous souhaiter une bonne lecture et en espérant que cet ouvrage soit un instrument de plus dans votre quête de compréhension d’un sujet qui ne cessera de nous surprendre et de nous passionner, la fiscalité des réorganisations corporatives.

Jean-François Thuot

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 4

Présentation de l’auteur

Jean-François Thuot, CGA, M. FISC. Associé

Raymond Chabot Grant Thornton

M. Thuot agit dans le domaine fiscal depuis près d’une vingtaine d’années comme conseiller auprès d’entreprises de toutes tailles et de fondations privées. Il se spécialise également en planification fiscale personnelle, familiale ou successorale et intervient dans la planification, la stratégie et la politique d’entreprises lors de l’achat, de la vente ou du regroupement d’entreprises. Il est l’auteur de plusieurs articles traitant de réorganisations corporatives. Conférencier recherché, M. Thuot a été chargé d’enseignement dans différents établissements d’enseignement supérieur.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 5

Avant-propos1

Dans ce premier numéro, nous aborderons trois sujets. Le premier sujet concerne les actions privilégiées imposables (« API »). Les dispositions qui entourent les API sont souvent méconnues. Il est important pour le praticien de les reconnaître lorsqu’il est confronté à une situation où elles pourraient être applicables. Nous verrons également le risque de poser certains gestes, en tant que praticien, qui peuvent avoir des répercussions sur le statut d’une action et la rendre une API.

Comme deuxième sujet, nous discuterons d’une technique d’utilisation du revenu protégé, soit l’augmentation du capital versé des actions. L’augmentation du capital versé peut également être utilisée dans d’autres situations. Le but de l’article est de discuter des modifications proposées en juillet 2010.

Finalement comme dernier sujet, nous discuterons de la notion de société associée concernant le taux de cotisation au FSS et l’incidence quant au moment où une réorganisation corporative sera effectuée.

Bonne lecture !

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 6

Table des matières : Actions privilégiées imposables INTRODUCTION ............................................................................................................................... 7

11.. MISE EN CONTEXTE ................................................................................................................. 7

22.. NOTIONS GÉNÉRALES D’API ET D’APCT ................................................................................... 8

2.1 Action privilégiée imposable ........................................................................................... 8

2.2 Action privilégiée à court terme ...................................................................................... 9

2.3 Exceptions aux définitions d’API et d’APCT ............................................................... 10

2.3.1 Action de régime transitoire .................................................................................. 10

2.3.2 Détermination des parts de bénéfices et de liquidation d’un actionnaire en fonction d’une autre action de la société ou d’une autre société qui la contrôle qui n’est pas une API …………………………………………………………. …………………………………………… 12

2.3.3 Société en difficultés financières ........................................................................... 12

2.4 Impacts fiscaux d’une action qualifiée d’API ou d’APCT ............................................ 13

2.4.1 Impôt de la partie VI.1 ........................................................................................... 14

2.4.2 Déduction permise ................................................................................................. 14

2.4.3 Impôt de la partie IV.1 ........................................................................................... 15

2.4.4 Exceptions à l’impôt des parties IV.1 et VI.1 ........................................................ 17

2.4.5 Transfert entre personnes liées .............................................................................. 24

33.. PERSONNES APPARENTÉES ET LIEN DE DÉPENDANCE .......................................................... 25

44.. CONVENTION ENTRE ACTIONNAIRES ET AUTRES CONVENTIONS ........................................ 26

4.1 Qualification des actions à titre d’API et d’APCT ........................................................ 27

55.. CATÉGORIES D’ACTIONS AYANT DES DROITS ET DES RESTRICTIONS IDENTIQUES ET DIVIDENDE OU PART DE LIQUIDATION ASSUJETTI À UN PLANCHER ............................................ 31

5.1 Montant de dividende fixé selon la part des bénéfices d’une autre action .................... 32

5.2 Part de liquidation prioritaire ......................................................................................... 34

66.. REVENU PROTÉGÉ ET IMPÔT DES PARTIES IV.1 ET VI.1 DE LA LIR ........................................ 36

6.1 Premier exemple ............................................................................................................ 36

6.2 Deuxième exemple ........................................................................................................ 38

77.. CONVERSION D’API OU D’APCT EN ACTIONS ORDINAIRES ................................................... 39

88.. ACTIONS À DIVIDENDES DISCRÉTIONNAIRES ........................................................................ 42

99.. VÉRIFICATION DILIGENTE ...................................................................................................... 43

CONCLUSION ................................................................................................................................. 44

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 7

Actions privilégiées imposables2 INTRODUCTION

L’étude du sujet des actions privilégiées imposables (ci-après « API ») et actions

privilégiées à court terme (ci-après « APCI ») peut sembler à première vue limitée à

quelques circonstances particulières. Or, nous constaterons que le praticien se doit d’être

aux aguets dès qu’un dividende important est versé en raison du caractère large de ces

dispositions.

Après avoir étudié les notions générales se rapportant aux API et APCI, nous discuterons

de l’importance d’analyser les conventions entre actionnaires et autres conventions en

plus des statuts constitutifs. Nous discuterons également des incidences de prévoir

certains droits particuliers dans les statuts.

Nous aborderons quelques situations où l’utilisation du revenu protégé peut produire un

assujettissement à l’impôt de la partie IV.1 et VI.1.

Les conséquences d’une conversion d’API ou d’APCI en actions ordinaires seront

également abordées.

11.. MISE EN CONTEXTE

Une société qui cherche des capitaux dispose de plusieurs moyens pour les obtenir dont

l’émission d’actions privilégiées et les contrats de dette3. Le choix du mode de

financement se fait selon des facteurs tels le ratio de la dette sur l’équité, l’impact du

financement sur la situation financière de la société, les conséquences fiscales, etc.

Avant la réforme fiscale de 1987, si une société allait chercher du financement et, en

vertu de l’alinéa 20(1)c) de la Loi de l’impôt sur le revenu4 (Canada) (ci-après « LIR » ou

« Loi »), n’avait pas besoin de la déduction fiscale que lui procurerait le versement de

frais d’intérêts sur un emprunt5 et que la société qui investissait pouvait déduire les

dividendes reçus en vertu du paragraphe 112(1) LIR, pour ces parties, d’un point de vue

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 8

fiscal, il ne faisait aucun doute qu’elles allaient favoriser le financement par actions

privilégiées plutôt que par la dette.

Ainsi, la réforme mit fin à la plupart des avantages du financement par actions

privilégiées et instaurait les impôts des parties IV.1 et VI.1 de la LIR. Succinctement,

cette réforme faisait en sorte qu’à certaines conditions, les actions privilégiées devenaient

des API ou des APCT. Ces deux définitions comprennent presque tous les types d’actions

sauf celles pleinement participantes. Les impôts des parties IV.1 et VI.1 de la LIR sont

applicables sur les dividendes versés sur les API et sur les APCT.

22.. NOTIONS GÉNÉRALES D’API ET D’APCT

Tout comme le juge Mogan l’a mentionné dans la cause Citibank6 à l’égard de la

définition d’« action privilégiée à terme », la terminologie utilisée pour définir une API et

une APCT est d’une extrême complexité. Dans cette affaire, la Cour devait analyser un

des sous-alinéas de la définition d’action privilégiée à terme. Le juge Mogan s’exprima

ainsi :

La définition d'« action privilégiée à terme » est fort longue. Elle compte plusieurs centaines de mots et prend trois ou quatre pages dans chacune des éditions de la Loi. Elle illustre le triomphe du détail et de la particularisation à outrance, dans la formulation de la loi, sur le bon sens.

2.1 Action privilégiée imposable

La définition d’« action privilégiée imposable » se trouve au paragraphe 248(1) LIR. En

résumé, une API est une action de société émise après le 15 décembre 1987 qui est une

APCT7 ou une action de société émise après 20 heures, heure avancée de l’Est, le 18 juin

19878 si, en vertu des termes, des conditions et des caractéristiques de l’action ou de

toute convention à l’égard de l’action, une des conditions suivantes est remplie :

1. Il est raisonnable de considérer que le montant du dividende à être payé est fixe ou

limité, par le biais d’une formule, à un maximum ou, s’il est sujet à un droit

préférentiel à l’égard des autres actions de la société, à un minimum (y compris un

montant déterminé sur une base cumulative)9;

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 9

2. Le montant recevable par l’actionnaire, lors de la dissolution ou de la liquidation de

la société émettrice ou lors du rachat, de l’acquisition ou de l’annulation de l’action,

ou de la réduction du capital versé au titre de l’action, est fixe, limité à un maximum

ou assujetti à un plancher par formule ou autrement10;

3. L’action est convertible en API11;

4. Toute personne autre que la société émettrice est obligée de façon conventionnelle ou

non, immédiate ou future, de prendre un engagement visant à s’assurer que toute

perte que les détenteurs de l’action pourrait subir, du fait de la propriété, de la

détention ou de la disposition de l’action, soit limitée ou visant de faire en sorte que

l’actionnaire ou une personne apparentée à celui-ci réalise un gain du fait de la

propriété, de la détention ou de la disposition de l’action ou d’un autre bien12.

Ainsi, la définition d’API est suffisamment large pour inclure, tant les actions ordinaires

– dans certaines circonstances – que les actions privilégiées13. À titre d’exemple, il peut

arriver que, pour faciliter un gel successoral ultérieur, le capital-actions de la société

émettrice ou la convention entre actionnaires prévoit que les actions ordinaires soient

échangeables en actions de gel. Ce droit de conversion transformerait automatiquement

l’action ordinaire en API14.

2.2 Action privilégiée à court terme

La notion d’APCT est définie au paragraphe 248(1) LIR. Une APCT est une action émise

après le 15 décembre 198715 qui est, selon le cas :

une action dont les caractéristiques ou une convention prévoient que la société

émettrice, ou une personne apparentée, a l’obligation ou peut avoir l’obligation à tout

moment dans les cinq ans suivant la date d’émission de l’action de racheter,

d’acquérir, d’annuler ou de réduire le capital versé de cette action sauf si l’obligation

ne survient qu’en cas de décès de l’actionnaire ou qu’à cause seulement d’un droit de

conversion ou d’échange de l’action;

une action convertible ou échangeable à tout moment dans les cinq ans suivant son

émission en APCT16.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 10

Compte tenu des conditions de qualification d’une API ou d’une APCT, il est prévisible

que la plupart des actions privilégiées émises soient l’une ou l’autre. Néanmoins, il existe

des exceptions à ces définitions.

2.3 Exceptions aux définitions d’API et d’APCT

Certaines actions ne sont ni une API ni une APCT. Ces exceptions sont les suivantes :

- Action de régime transitoire;

- Détermination des parts de bénéfices et de liquidation d’un actionnaire en fonction d’une autre action de la société ou d’une autre société qui la contrôle qui n’est pas une API17;

- Société en difficultés financières18;

- Exception relative à la juste valeur marchande (ci-après « JVM »)19;

- Exception relative au décès de l’actionnaire.

2.3.1 Action de régime transitoire

Les actions émises avant le 16 décembre 1987 ainsi que les actions de régime transitoire

ne sont pas visées par les règles relatives aux API et aux APCT.

En vertu du paragraphe 248(1) LIR, l’action de régime transitoire est :

a) action du capital-actions d’une société émise après 20 heures, heure avancée de l’Est, le 18 juin 1987 conformément à une convention écrite conclue avant ce moment;

b) action du capital-actions d’une société émise après 20 heures, heure avancée de l’Est, le 18 juin 1987 avant 1988 dans le cadre d’un appel public à l’épargne fait conformément à un prospectus, à un prospectus provisoire, à une déclaration d’enregistrement, à une notice d’offre ou à un avis, produits avant 20 heures, heure avancée de l’Est, le 18 juin 1987 auprès d’une administration selon la législation sur les valeurs mobilières applicable là où les actions sont placées;

c) action du capital-actions d’une société émise après 20 heures, heure avancée de l’Est, le 18 juin 1987 (appelée « nouvelle action » au présent alinéa) en échange d’une autre action de régime transitoire, d’une action émise avant 20 heures, heure avancée de l’Est, le 18 juin 1987 ou d’un titre de créance émis :

(i) soit avant 20 heures, heure avancée de l’Est, le 18 juin 1987,

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 11

(ii) soit après 20 heures, heure avancée de l’Est, le 18 juin 1987 conformément à une convention écrite conclue avant ce moment, ou après ce moment et avant 1988 dans le cadre d’un appel public à l’épargne fait conformément à un prospectus, à un prospectus provisoire, à une déclaration d’enregistrement, à une notice d’offre ou à un avis, déposé avant ce moment auprès d’un organisme public selon la législation sur les valeurs mobilières applicable là où la créance est placée,

si le droit d’échange et la totalité, ou presque, des caractéristiques de la nouvelle action sont établis par écrit avant ce moment;

d) action d’une catégorie du capital-actions d’une société canadienne, cotée à une bourse de valeurs désignée, émise après 20 heures, heure avancée de l’Est, le 18 juin 1987 sur exercice d’un droit qui, à la fois :

(i) est émis avant ce moment, est émis après ce moment conformément à une convention écrite conclue avant ce moment ou est émis après ce moment et avant 1988 dans le cadre d’un appel public à l’épargne fait conformément à un prospectus, à un prospectus provisoire, à une déclaration d’enregistrement, à une notice d’offre ou à un avis, déposé avant ce moment auprès d’un organisme public selon la législation sur les valeurs mobilières applicable là où le droit est placé,

(ii) est coté à une bourse de valeurs désignée,

si la totalité, ou presque, des caractéristiques du droit et de l’action sont établies par écrit avant ce moment.

En résumé, l’action de régime transitoire est une action émise après 20 heures, heure

avancée de l’Est, le 18 juin 1987 dont les caractéristiques et les droits ont été convenus

avant ce moment par l’entremise, entre autres, d’une convention écrite, d’un prospectus

provisoire ou non, d’une déclaration d’enregistrement, d’une notice d’offre ou d’un avis.

L’action de régime transitoire peut aussi être une action émise après ce moment en

échange d’une autre action de régime transitoire ou d’une action dont le droit d’échange

et les caractéristiques ont été déterminés avant ce moment. Il importe de mentionner que

l’action qui se qualifie en tant qu’action transitoire après 20 heures, heure avancée de

l’Est, le 18 juin 1987 mais dont les caractéristiques et les droits sont modifiés après ce

moment pourrait être considérée en tant qu’API ou APCT si elle remplit les conditions

prévues à la Loi20.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 12

2.3.2 Détermination des parts de bénéfices et de liquidation d’un actionnaire en fonction d’une autre action de la société ou d’une autre société qui la contrôle qui n’est pas une API

En vertu de l’alinéa 248(1)c) LIR de la définition d’API, la part des bénéfices d’une

action est réputée ne pas être fixe, plafonnée ou assujettie à un plancher aux fins du sous-

alinéa 248(1)b)(i) LIR si tous les dividendes sur l’action sont déterminés uniquement en

fonction de la part des bénéfices d’une autre action du capital-actions de la société ou

d’une autre société qui la contrôle qui ne serait pas une API21. Ainsi, l’action qui remplit

les conditions au sous-alinéa 248(1)b)(i) LIR mais dont le montant de dividende auquel

son actionnaire a droit dépend exclusivement de celui accordé aux actionnaires d’une

autre catégorie d’actions qui ne sont pas des API, ne sera pas une API.

Par ailleurs, dans le même ordre d’idées, l’alinéa 248(1)d) LIR de la définition d’API

prévoit que la part de liquidation d’une action est réputée ne pas être fixe, plafonné ou

assujettie à un plancher si la totalité de cette part peut être déterminée uniquement en

fonction de la part de liquidation d’une autre action du capital-actions de la société ou

d’une autre société qui la contrôle qui ne serait pas une API22. À nouveau, si l’action

remplit les conditions au sous-alinéa 248(1)b)(ii) LIR mais que la part de liquidation

auquel a droit son actionnaire dépend uniquement de celle accordée aux actionnaires

d’une autre catégorie d’actions de la société qui ne sont pas des API, l’action ne sera pas

une API.

2.3.3 Société en difficultés financières

Dans le cas où une action est émise par une société éprouvant des difficultés financières,

cette action ne pourra être considérée ni une API ni une APCT. Les conditions à respecter

pour être une société en difficultés financières sont prévues à l’alinéa 248(1)e) de la

définition d’« action privilégiée à terme » et sont importées pour les fins des définitions

d’API23 et d’APCT24. Elles sont les suivantes :

e) pour une durée n’excédant pas 10 ans et, dans le cas d’une action émise après le 12 novembre 1981, pour une durée n’excédant pas 5 ans, suivant la date de son émission si l’action a été émise par une société qui réside au Canada :

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 13

(i) soit conformément à une proposition faite à ses créanciers ou à un arrangement conclu avec eux et approuvé par un tribunal conformément à la Loi sur la faillite et l’insolvabilité,

(ii) soit à une date où la totalité, ou presque, de ses actifs étaient sous le contrôle d’un séquestre, d’un séquestre-gérant, d’un administrateur-séquestre ou d’un syndic de faillite,

(iii) soit à un moment où, en raison de difficultés financières, l’émettrice ou une autre société qui réside au Canada et avec laquelle elle a un lien de dépendance manquait, ou on pouvait raisonnablement s’attendre à ce qu’elle manquât, à un engagement résultant d’un titre de créance détenu par une personne avec laquelle l’émettrice ou l’autre société n’avait aucun lien de dépendance, si, à ce moment, l’action était en totalité, ou presque, émise, directement ou indirectement, en échange ou en remplacement de tout ou partie du titre de créance,

et, dans le cas d’une action émise après le 12 novembre 1981, le produit tiré de l’émission peut raisonnablement être considéré comme ayant été utilisé par l’émettrice ou une société avec laquelle elle avait un lien de dépendance pour le financement de l’entreprise qu’elle exploitait au Canada immédiatement avant que soit émise l’action.

Ainsi, l’action émise pour une durée n’excédant pas cinq ans dans le cadre d’une

proposition concordataire ou d’un arrangement approuvé par le tribunal, d’une faillite à

un moment où les actifs de la société émettrice sont contrôlés par un syndic de faillite, ou

de difficultés financières faisant en sorte que la société émettrice a manqué à un

engagement résultant d’une dette envers une personne sans lien de dépendance avec elle,

ne sera ni une API ni une APCT si le produit tiré de l’émission est utilisé pour financer

l’entreprise de la société émettrice exploitée au Canada. Cette règle tend à faciliter le

financement des sociétés en grandes difficultés et à éviter ainsi, la cessation de leurs

activités commerciales25. Pour être qualifiée de société en difficultés financières en vertu

du sous-alinéa 248(1)e)(iii) LIR l’embûche généralement rencontrée par la société et ses

représentants juridiques et comptables est de recueillir une preuve suffisante pour

démontrer ces difficultés26.

Les exceptions relatives à la JVM des actions et au décès de l’actionnaire sont traitées à

la section 4 du présent document intitulée « Convention entre actionnaires ».

2.4 Impacts fiscaux d’une action qualifiée d’API ou d’APCT

La principale conséquence à ce qu’une action privilégiée soit qualifiée d’API ou d’APCT

est que la société qui verse le dividende est assujettie à l’impôt de la partie VI.1 de la

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 14

LIR. De plus, lorsqu’il s’agit d’une API, la société qui reçoit le dividende est assujettie à

l’impôt de la partie IV.1 de la LIR dans la mesure où ce dividende est déductible de son

revenu imposable en vertu des articles 112 et 113 LIR. Cependant, certains dividendes ne

sont pas assujettis à l’impôt soit de la partie IV.1, soit de la partie VI.1. Ces exceptions

font l’objet de précisions ci-dessous.

2.4.1 Impôt de la partie VI.1

Selon le paragraphe 191.1(1) LIR, en principe, toute société canadienne imposable qui

verse un dividende non exclu sur une API mais qui n’est pas une APCT doit payer un

impôt de 25 % sur le montant de dividende versé. En vertu du même paragraphe, la

société qui verse un dividende non exclu sur une APCT doit payer un impôt de 66 2/3 %

sur le montant versé. Il importe toutefois de mentionner que, selon l’article 129 des

propositions législatives du 16 juillet 2010, ce taux d’imposition devrait être réduit à 50

% s’il s’agit de dividendes versés au cours des années d’imposition 2003 à 2009; à 45 %

s’il s’agit de dividendes versés au cours des années d’imposition 2010 et 2011 et à 40 %

s’il s’agit de dividendes versés au cours d’une année d’imposition se terminant après

201127.

Néanmoins, afin de favoriser son actionnariat, la société émettrice qui verse un dividende

sur une API qui n’est pas une APCT peut faire le choix d’être imposée à 40 % plutôt qu’à

25 %28; en faisant un tel choix, la société bénéficiaire n’aura alors aucun impôt de la

partie IV.1 à payer.

2.4.2 Déduction permise

Afin d’atténuer l’impact de l’impôt de la partie VI.1, la LIR prévoit une déduction du

revenu imposable de la société émettrice équivalant à 9/4 du montant du dividende versé.

L’alinéa 110(1)k) LIR29 permet à la société émettrice de déduire de son revenu imposable

un montant équivalant à 9/4 du montant d’impôt de la partie VI.1 payé au cours de

l’année d’imposition. Toutefois, en raison de la réduction des taux d’impôt des sociétés

au cours des dernières années, le 16 juillet 2010, le ministre des Finances a déposé une

proposition afin que cette déduction soit majorée à 3 fois l’impôt de la partie VI.1 payé

au cours de l’année d’imposition qui prend fin entre 2003 et 2010, à 3,2 fois pour les

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 15

années qui se terminent en 2010 et 2011 et à 3,5 fois pour l’année qui se termine après

2011. L’objectif de cette déduction est de permettre à la société qui verse le dividende de

récupérer la totalité de l’impôt de la Partie VI.1 versé. Dans le cas où le revenu imposable

de la société serait moins élevé que le montant de la déduction permise, la société

émettrice peut reporter l’excédent de la déduction permise sur les trois années

d’imposition précédentes et les vingt années ultérieures puisqu’il fera partie de ses pertes

autres qu’en capital de l’année30.

2.4.3 Impôt de la partie IV.1

En vertu de l’article 187.2 LIR, la société qui reçoit un dividende non exclu sur une API

doit payer un impôt de 10 % sur le montant de dividende reçu dans la mesure où ce

dernier est déductible de son revenu imposable31 ou de son revenu imposable gagné au

Canada32. La notion de « dividende exclu » est précisée à la section 2.4.4.2 « Dividende

exclu ».

Les deux tableaux qui suivent résument les impacts fiscaux des parties IV.1 et VI.1 pour

une société qui verse un dividende sur une API ou une APCT et pour celle qui le reçoit33.

Le premier tableau présente les paramètres quant à l’impôt à payer sur le dividende versé

par la société émettrice et reçu par la société bénéficiaire; le second tableau montre les

impacts fiscaux pour la société émettrice lorsqu’elle verse un dividende de 2 000 000 $

sur une API sans faire le choix prévu au paragraphe 191.2(1) LIR ou, même en faisant ce

choix, ou lorsqu’elle verse un tel dividende sur une APCT.

Dans chacun de ces trois cas, l’économie d’impôt de la partie I découlant de la déduction

d’impôt de la partie VI.1 équivaut au montant de la déduction multiplié par le taux

d’imposition de la société. Pour une société qui a suffisamment de revenu imposable pour

bénéficier pleinement de la déduction d’impôt et dont le taux d’imposition est de

28,571 %, l’impôt de la partie VI.1 n’aura aucun impact (zone du « point mort »), alors

que pour une société dont le taux d’impôt est de 26,9 %34, selon qu’elle verse un

dividende de 2 000 000 $ sur une API sans choix, sur une API avec choix ou sur une

APCT, le coût net de l’impôt de la partie VI.1 sera respectivement de 29 250 $, de

46 800 $ et de 46 800 $.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 16

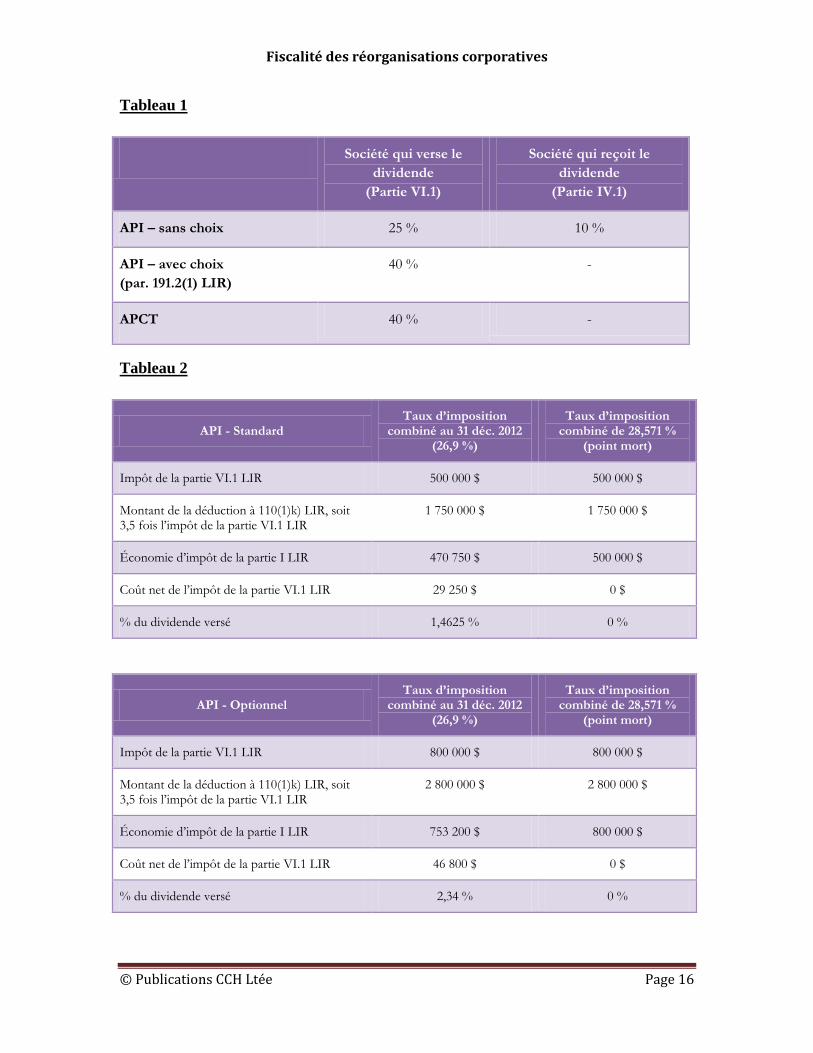

Tableau 1

Société qui verse le dividende

(Partie VI.1)

Société qui reçoit le dividende

(Partie IV.1)

API – sans choix 25 % 10 %

API – avec choix (par. 191.2(1) LIR)

40 % -

APCT 40 % -

Tableau 2

API - Standard Taux d’imposition

combiné au 31 déc. 2012 (26,9 %)

Taux d’imposition combiné de 28,571 %

(point mort)

Impôt de la partie VI.1 LIR 500 000 $ 500 000 $

Montant de la déduction à 110(1)k) LIR, soit 3,5 fois l’impôt de la partie VI.1 LIR

1 750 000 $ 1 750 000 $

Économie d’impôt de la partie I LIR 470 750 $ 500 000 $

Coût net de l’impôt de la partie VI.1 LIR 29 250 $ 0 $

% du dividende versé 1,4625 % 0 %

API - Optionnel Taux d’imposition

combiné au 31 déc. 2012 (26,9 %)

Taux d’imposition combiné de 28,571 %

(point mort)

Impôt de la partie VI.1 LIR 800 000 $ 800 000 $

Montant de la déduction à 110(1)k) LIR, soit 3,5 fois l’impôt de la partie VI.1 LIR

2 800 000 $ 2 800 000 $

Économie d’impôt de la partie I LIR 753 200 $ 800 000 $

Coût net de l’impôt de la partie VI.1 LIR 46 800 $ 0 $

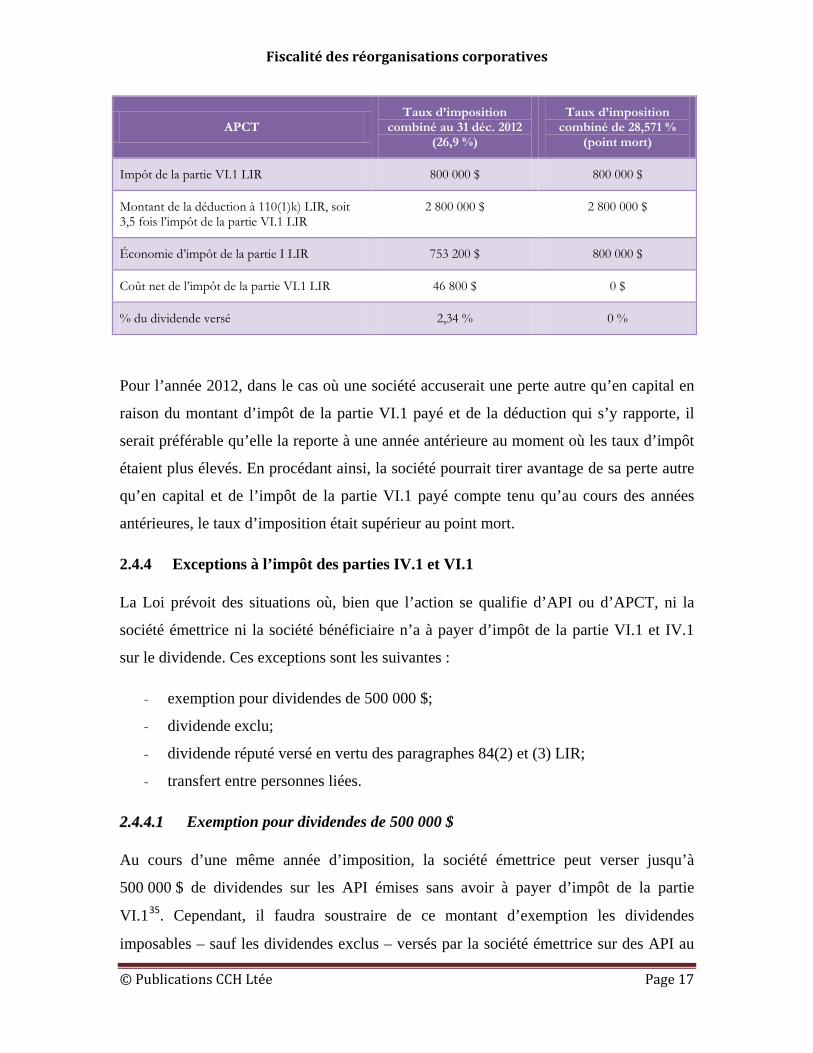

% du dividende versé 2,34 % 0 %

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 17

APCT Taux d’imposition

combiné au 31 déc. 2012 (26,9 %)

Taux d’imposition combiné de 28,571 %

(point mort)

Impôt de la partie VI.1 LIR 800 000 $ 800 000 $

Montant de la déduction à 110(1)k) LIR, soit 3,5 fois l’impôt de la partie VI.1 LIR

2 800 000 $ 2 800 000 $

Économie d’impôt de la partie I LIR 753 200 $ 800 000 $

Coût net de l’impôt de la partie VI.1 LIR 46 800 $ 0 $

% du dividende versé 2,34 % 0 %

Pour l’année 2012, dans le cas où une société accuserait une perte autre qu’en capital en

raison du montant d’impôt de la partie VI.1 payé et de la déduction qui s’y rapporte, il

serait préférable qu’elle la reporte à une année antérieure au moment où les taux d’impôt

étaient plus élevés. En procédant ainsi, la société pourrait tirer avantage de sa perte autre

qu’en capital et de l’impôt de la partie VI.1 payé compte tenu qu’au cours des années

antérieures, le taux d’imposition était supérieur au point mort.

2.4.4 Exceptions à l’impôt des parties IV.1 et VI.1

La Loi prévoit des situations où, bien que l’action se qualifie d’API ou d’APCT, ni la

société émettrice ni la société bénéficiaire n’a à payer d’impôt de la partie VI.1 et IV.1

sur le dividende. Ces exceptions sont les suivantes :

- exemption pour dividendes de 500 000 $;

- dividende exclu;

- dividende réputé versé en vertu des paragraphes 84(2) et (3) LIR;

- transfert entre personnes liées.

22..44..44..11 Exemption pour dividendes de 500 000 $

Au cours d’une même année d’imposition, la société émettrice peut verser jusqu’à

500 000 $ de dividendes sur les API émises sans avoir à payer d’impôt de la partie

VI.135. Cependant, il faudra soustraire de ce montant d’exemption les dividendes

imposables – sauf les dividendes exclus – versés par la société émettrice sur des API au

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 18

cours de l’année d’imposition précédente et qui excédaient 1 000 000 $. Ainsi, au cours

de la présente année d’imposition, la société pourrait verser jusqu’à 1 000 000 $ de

dividendes sur les API sans perdre le bénéfice de l’exemption annuelle pour dividendes

de l’année suivante. Si le montant total de dividendes versés sur des API – sauf des

dividendes exclus36 – au cours de l’année précédente excède 1 000 000 $, l’exemption de

500 000 $ sera réduite d’un dollar pour un dollar. Si, au cours de l’année précédente, la

société émettrice a versé plus de 1 500 000 $ de dividendes – sauf des dividendes exclus

– sur des API, aucune exemption ne sera consentie pour l’année en cours37.

Cette exemption pour dividendes de 500 000 $ doit être répartie annuellement entre la

société émettrice et les sociétés qui lui sont associées au sens du paragraphe 256(1) LIR.

Pour ce faire, les sociétés associées doivent présenter au ministre, sur le formulaire

prescrit, une convention qui prévoit l’attribution de l’exemption pour dividendes à une

des sociétés associées ou la répartition entre plusieurs d’entre elles38. Si aucune

convention n’est présentée par les sociétés, la répartition sera faite par le ministre39.

L’exemption pour dividendes de 500 000 $ profitera grandement aux PME canadiennes

puisqu’en période de démarrage et de début de croissance, ces dernières auront rarement

recours au financement par émission d’actions privilégiées donnant droit à des dividendes

importants. Ainsi, si des PME doivent verser des dividendes sur leurs API, elles

bénéficieront généralement de l’exemption totale accordée par la LIR40.

22..44..44..22 Dividende exclu

L’impôt des parties IV.1 et VI.1 s’applique seulement aux dividendes non exclus au sens

de la Loi. Pour la société émettrice, le dividende versé sur des API ou des APCT est

exclu s’il est versé41 :

à un actionnaire qui détient une participation importante42 dans la société;

par une société qui est un intermédiaire financier constitué en société43 ou une

société de portefeuille privée44;

par une société qui est non exclue de la définition d’« intermédiaire financier

constitué en société » prévue au paragraphe 191(1) LIR, sauf si elle verse le

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 19

dividende à une société dominante à son égard ou à une personne apparentée à celle-

ci au sens du paragraphe 248(1)h) de la définition d’« action privilégiée imposable »;

par une société de placement hypothécaire45;

sur des gains en capital au sens du paragraphe 131(1) LIR46.

Pour la société bénéficiaire, le dividende versé sur des API ou des APCT est exclu de

l’impôt de la partie IV.1 de la LIR dans les situations suivantes47 :

le dividende est reçu sur une action d’une société étrangère affiliée à la société, sauf

si la société qui reçoit le dividende est une institution financière déterminée qui a

acquis l’action dans le cours normal des activités de son entreprise;

le dividende est reçu par une société qui détient un intérêt important48 dans la

société, sauf si cette dernière est un « intermédiaire financier constitué en société »;

le dividende est reçu par une société privée49 ou un « intermédiaire financier

constitué en société »;

le dividende est reçu par une société sur une APCT d’une société canadienne

imposable, sauf s’il s’agit d’un dividende visé à l’alinéa b) ou c) de la définition de

dividende exclu au paragraphe 191(1) LIR;

le dividende est reçu par une société sur une action d’une société à capital variable,

sauf une action particulière à une institution financière ou d’une action qui serait une

API compte non tenu de l’alinéa a) de la définition d’API au paragraphe 248(1) LIR.

Participation importante – La notion de « participation importante » est définie au

paragraphe 191(2) LIR. Une des situations de dividendes exclus est celle où la société

bénéficiaire du dividende détient un intérêt important ou une participation importante

dans la société émettrice. La version anglaise désigne ces deux notions comme étant un

« significant interest » et les définit de la même façon. Ainsi, la définition de

participation importante prévue au paragraphe 191(2) LIR s’applique autant à la société

bénéficiaire du dividende exclu qu’à la société qui le verse.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 20

En vertu du paragraphe 191(2) LIR, un actionnaire détiendra une participation importante

dans une société si, immédiatement avant le versement du dividende, cette dernière est

une société canadienne imposable et qu’une ou l’autre des situations suivantes existe50 :

l’actionnaire est lié à la société, autrement qu’à cause d’un droit visé à l’alinéa

251(5)b) LIR;

il est propriétaire à la fois :

- d’actions du capital-actions de la société qui lui confèrent 25 % ou plus des voix;

- d’actions du capital-actions de la société dont la JVM correspond à 25 % ou plus de la JVM de toutes les actions émises du capital-actions de la société;

et :

- soit d’actions du capital-actions de la société à l’exclusion d’actions qui seraient des API51 dont la JVM correspond à 25 % ou plus de la JVM de toutes ces actions du capital-actions de la société;

- soit d’actions de chaque catégorie du capital-actions de la société dont la JVM correspond à au moins 25 % de la JVM de toutes les actions émises de cette catégorie.

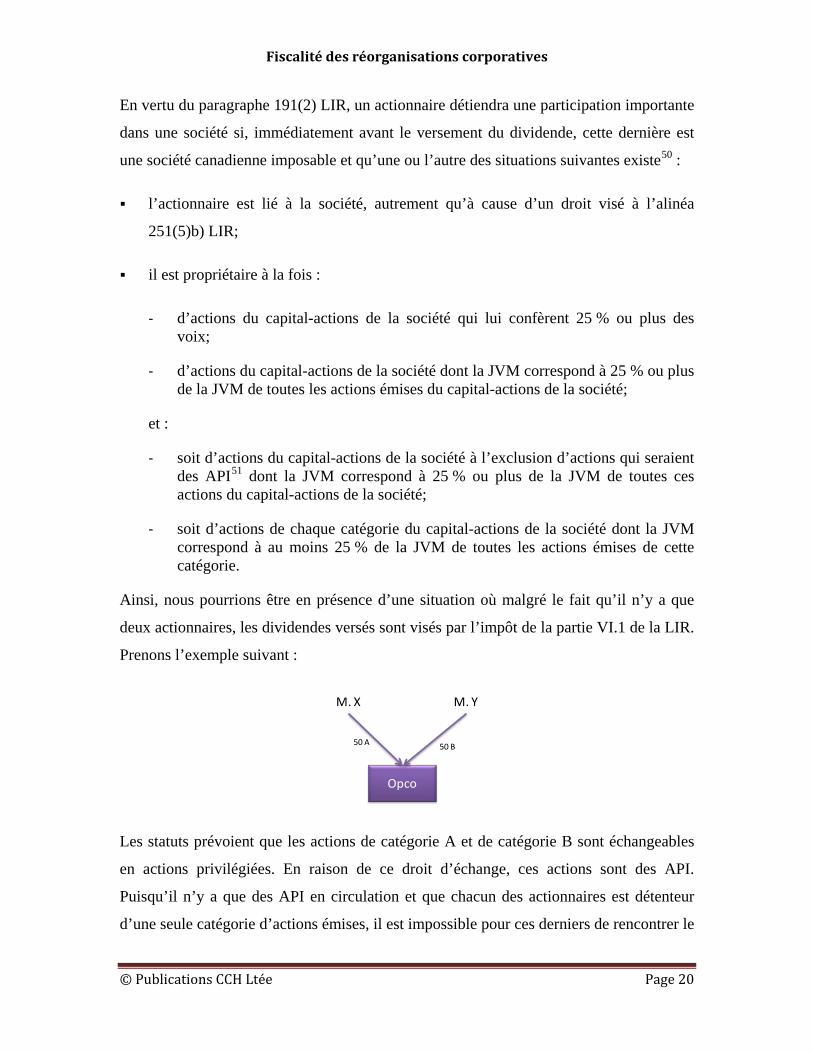

Ainsi, nous pourrions être en présence d’une situation où malgré le fait qu’il n’y a que

deux actionnaires, les dividendes versés sont visés par l’impôt de la partie VI.1 de la LIR.

Prenons l’exemple suivant :

Les statuts prévoient que les actions de catégorie A et de catégorie B sont échangeables

en actions privilégiées. En raison de ce droit d’échange, ces actions sont des API.

Puisqu’il n’y a que des API en circulation et que chacun des actionnaires est détenteur

d’une seule catégorie d’actions émises, il est impossible pour ces derniers de rencontrer le

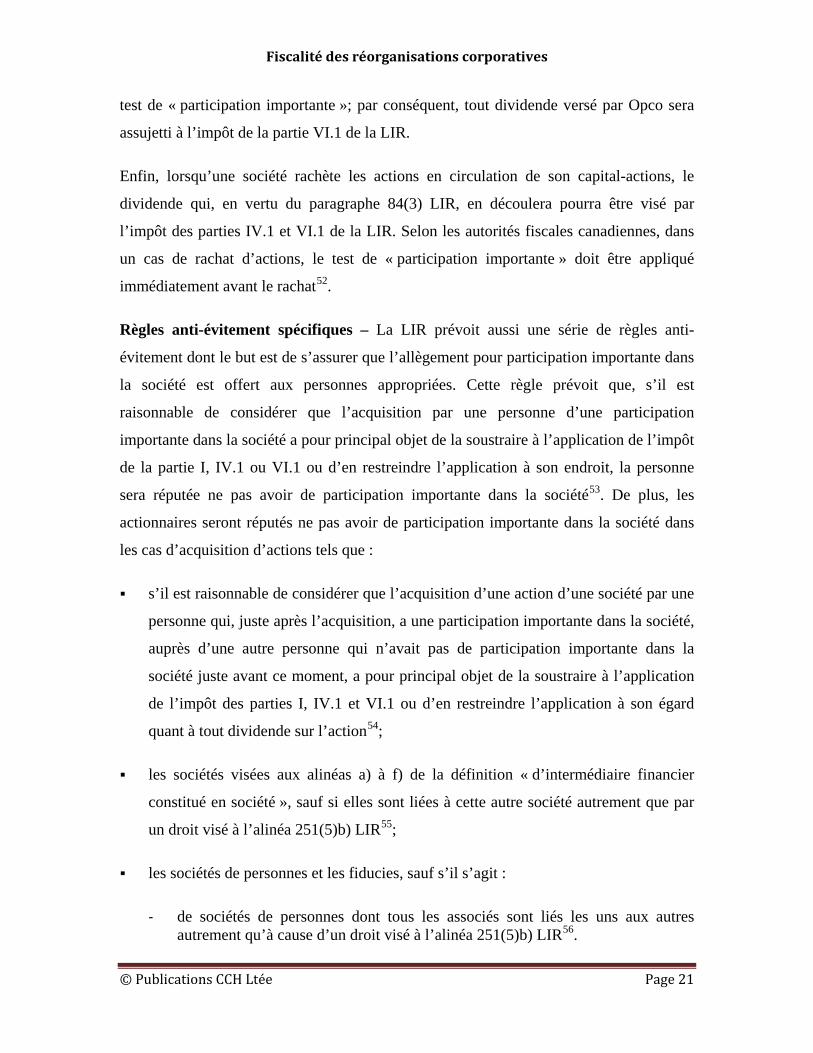

Opco

M. X M. Y

50 B50 A

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 21

test de « participation importante »; par conséquent, tout dividende versé par Opco sera

assujetti à l’impôt de la partie VI.1 de la LIR.

Enfin, lorsqu’une société rachète les actions en circulation de son capital-actions, le

dividende qui, en vertu du paragraphe 84(3) LIR, en découlera pourra être visé par

l’impôt des parties IV.1 et VI.1 de la LIR. Selon les autorités fiscales canadiennes, dans

un cas de rachat d’actions, le test de « participation importante » doit être appliqué

immédiatement avant le rachat52.

Règles anti-évitement spécifiques – La LIR prévoit aussi une série de règles anti-

évitement dont le but est de s’assurer que l’allègement pour participation importante dans

la société est offert aux personnes appropriées. Cette règle prévoit que, s’il est

raisonnable de considérer que l’acquisition par une personne d’une participation

importante dans la société a pour principal objet de la soustraire à l’application de l’impôt

de la partie I, IV.1 ou VI.1 ou d’en restreindre l’application à son endroit, la personne

sera réputée ne pas avoir de participation importante dans la société53. De plus, les

actionnaires seront réputés ne pas avoir de participation importante dans la société dans

les cas d’acquisition d’actions tels que :

s’il est raisonnable de considérer que l’acquisition d’une action d’une société par une

personne qui, juste après l’acquisition, a une participation importante dans la société,

auprès d’une autre personne qui n’avait pas de participation importante dans la

société juste avant ce moment, a pour principal objet de la soustraire à l’application

de l’impôt des parties I, IV.1 et VI.1 ou d’en restreindre l’application à son égard

quant à tout dividende sur l’action54;

les sociétés visées aux alinéas a) à f) de la définition « d’intermédiaire financier

constitué en société », sauf si elles sont liées à cette autre société autrement que par

un droit visé à l’alinéa 251(5)b) LIR55;

les sociétés de personnes et les fiducies, sauf s’il s’agit :

- de sociétés de personnes dont tous les associés sont liés les uns aux autres autrement qu’à cause d’un droit visé à l’alinéa 251(5)b) LIR56.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 22

Ainsi, pour qu’une société de personnes ait une participation importante dans la société émettrice, en plus de devoir rencontrer les conditions énumérées au paragraphe 191(2) LIR, en vertu du sous-alinéa 191(3)d)(i) LIR, tous ses associés doivent impérativement être liés entre eux autrement qu’en raison d’un droit visé à l’alinéa 251(5)b) LIR;

- s’il s’agit de fiducies dans le cadre desquelles chacune des personnes détenant un droit de bénéficiaires soit une personne liée57, autrement qu’à cause d’un droit visé à l’alinéa 251(5)b) LIR à chacune des autres personnes qui ont un droit de bénéficiaire dans la fiducie58;

- s’il s’agit de fiducies dans lesquelles une seule personne, autre qu’un organisme de bienfaisance enregistré, a un droit de bénéficiaire59;

Les règles anti-évitement spécifiques prévues aux sous-alinéas 191(3)d)(i) à (iii) LIR permettent d’éviter que des personnes non liées utilisent une société de personnes ou une fiducie afin d’augmenter leur participation respective et ainsi créer un intérêt important. Ces règles s’appliquent aux sociétés de personnes ou aux fiducies dans lesquelles les associés ou les bénéficiaires, en l’absence de la société de personnes ou de la fiducie, auraient eu un intérêt important dans la société60.

Il faut donc être prudent lorsque nous sommes en présence d’une fiducie ou d’une société de personnes. Les deux exemples suivants sont éloquents :

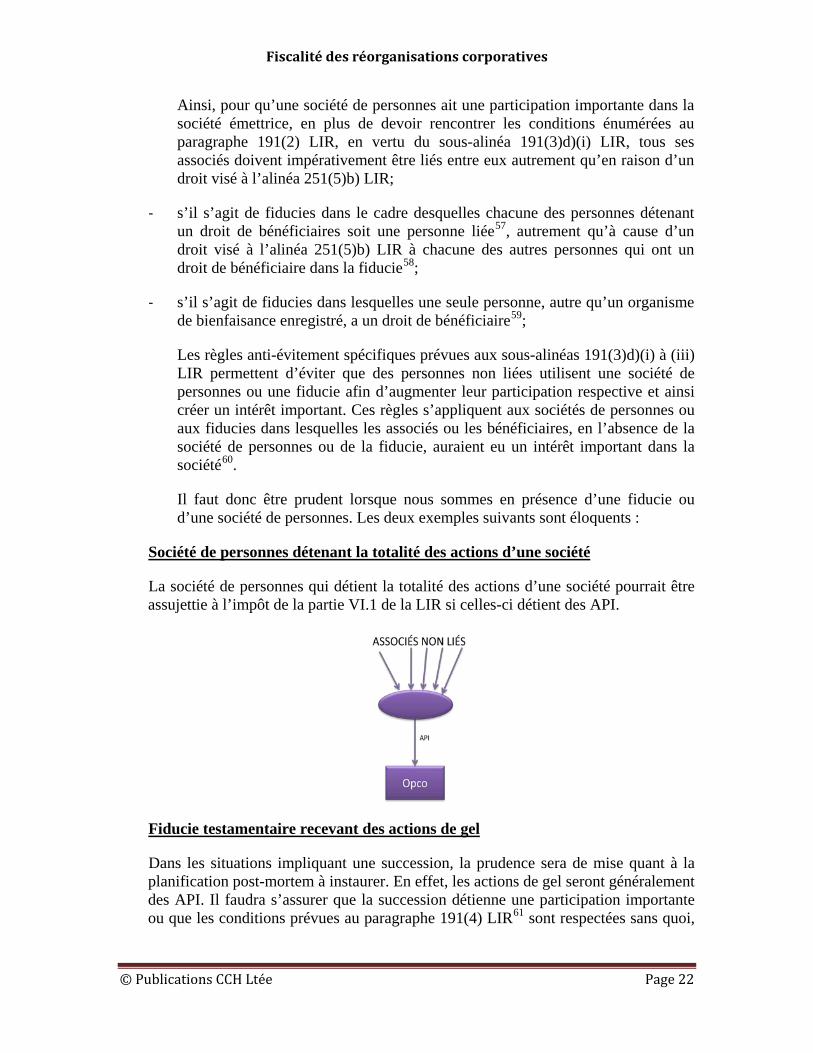

Société de personnes détenant la totalité des actions d’une société

La société de personnes qui détient la totalité des actions d’une société pourrait être assujettie à l’impôt de la partie VI.1 de la LIR si celles-ci détient des API.

Fiducie testamentaire recevant des actions de gel

Dans les situations impliquant une succession, la prudence sera de mise quant à la planification post-mortem à instaurer. En effet, les actions de gel seront généralement des API. Il faudra s’assurer que la succession détienne une participation importante ou que les conditions prévues au paragraphe 191(4) LIR61 sont respectées sans quoi,

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 23

tout rachat d’actions provoquera un dividende réputé qui sera visé par l’impôt de la partie VI.1 de la LIR.

l’actionnaire qui, à un moment donné, détient une action du capital-actions d’une

société qui est réputée être une API en vertu de l’alinéa 248(1)g) LIR ou une « action

particulière à une institution financière »62.

La jurisprudence est muette quant à l’interprétation à donner au paragraphe 191(3) LIR,

toutefois l’ARC a rendu quelques décisions anticipées selon lesquelles elle confirmait sa

non-application, surtout dans un contexte de réorganisations de type papillon63.

Par ailleurs, le paragraphe 128(1) des Propositions législatives du 16 juillet 2010 propose

l’ajout d’un paragraphe 191(6) dans la LIR. Ce paragraphe prévoit que si un actionnaire a

une participation importante dans une société et est également associé dans une société de

personnes qui détient aussi des actions de ladite société, le dividende versé par la société

à la société de personnes sera un dividende exclu, jusqu’à concurrence du droit de

l’actionnaire au dividende. Ainsi, en vertu de ce nouveau paragraphe 191(6) LIR, pour les

fins de la définition de « dividende exclu », le dividende versé à la société de personnes

sera réputé avoir été versé à chaque associé de la société de personnes dans les

proportions de sa participation dans celle-ci. Ce nouveau paragraphe 191(6) ne s’applique

qu’aux dividendes versés après le 20 décembre 2002.

22..44..44..33 Dividende réputé lors de certaines réorganisations corporatives

En vertu du paragraphe 191(4) LIR, à certaines conditions, les dividendes réputés versés

par une société en vertu des paragraphes 84(2) et (3) de la LIR ne sont pas assujettis à

l’impôt des parties IV.1 et VI.1 de la LIR.

Il importe de mentionner que, pour bénéficier de l’exclusion, le montant indiqué à titre de

valeur de rachat de l’action ne doit pas dépasser la JVM de la contrepartie reçue pour

l’émission d’une telle action64. De plus, lorsque les caractéristiques d’une action sont

modifiées ou qu’une convention concernant une telle action est modifiée ou conclue, le

montant indiqué ne doit pas dépasser la JVM de l’action immédiatement avant ce

moment. Par ailleurs, cette valeur de rachat doit être prévue à l’avance mais ne peut être

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 24

fixée par le biais d’une formule65. La position des autorités fiscales au sujet des clauses

de rajustement de prix est fournie dans l’interprétation technique ACC908566.

Dans le cas où une telle action a été acquise en contrepartie d’une API, l’exclusion

prévue au paragraphe 191(4) LIR ne s’applique pas, le dividende réputé versé est alors

assujetti à l’impôt des parties IV.1 et VI.167.

Le praticien doit donc être vigilant lorsqu’il procède à l’échange d’actions privilégiées

pour une autre catégorie d’actions privilégiées. En procédant ainsi, des actions qui

bénéficiaient d’une protection en vertu du paragraphe 191(4) LIR seraient contaminées

en vertu du sous-alinéa 191(4)d)(i) LIR.

Ainsi, l’exclusion prévue au paragraphe 191(4) LIR permet l’utilisation d’actions

privilégiées rachetables dans le cadre de réorganisations corporatives sans que le

dividende réputé versé au moment entre autres de la liquidation de la société ou du rachat

par celle-ci de ses actions ne soit assujetti à l’impôt des parties IV.1 et VI.1 LIR.

2.4.5 Transfert entre personnes liées

L’article 191.3 LIR prévoit le cas particulier d’une société qui s’engage par convention

envers une autre société à payer les impôts dont cette dernière est redevable pour une

année d’imposition donnée. À proprement dit, il ne s’agit pas d’une exception à

l’application de l’impôt des parties IV.1 et VI.1 de la LIR, il s’agit plutôt d’un cas

d’espèce qui transfère l’impôt à payer des mains d’une société à une autre.

En vertu de cet article, si une société (ci-après « société cédante ») et une société

canadienne imposable (ci-après « société cessionnaire ») sont liées68 tout au long d’une

année d’imposition donnée de la société cédante69 et tout au long de la dernière année

d’imposition de la société cessionnaire se terminant à la fin de l’année d’imposition

donnée ou antérieurement70 et qu’elles présentent une convention71 selon laquelle la

société cessionnaire s’engage à payer tout ou une partie de l’impôt pour l’année

d’imposition donnée de la société cédante dont elle est redevable en vertu de la partie

VI.1 de la LIR, l’impôt de la partie VI.1 sera transférée à la société cessionnaire. De cette

façon, elle aura droit à la déduction prévue à l’alinéa 110(1)k) LIR72.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 25

Toutefois, le paragraphe 191.3(4) LIR prévoit une règle anti-évitement en vertu de

laquelle le montant indiqué dans la convention est réputé nul si la société est devenue liée

à une autre société dans le principal but de transférer à une société cessionnaire, par

convention, l’avantage de la déduction permise à l’alinéa 110(1)k) LIR.

Par ailleurs, quant au choix de la société bénéficiaire du transfert, il peut être pertinent de

tenir compte de la province où cette dernière exploite son entreprise en raison de la

disparité des taux d’impôt entre les provinces canadiennes.

33.. PERSONNES APPARENTÉES ET LIEN DE DÉPENDANCE

À plusieurs endroits dans leur libellé respectif, les définitions d’API et d’APCT du

paragraphe 248(1) LIR font référence à la notion de personnes apparentées. Cette

dernière est indissociable de la société émettrice ou de l’actionnaire propriétaire d’actions

lorsqu’il s’agit de vérifier la qualification d’une action à titre d’API et d’APCT. À titre

d’exemple, l’alinéa 248(1)b) LIR de la définition d’API indique, de façon simplifiée,

qu’une action se qualifie d’API en raison de ses caractéristiques ou en raison d’une

convention impliquant la société émettrice ou une personne qui lui est apparentée. Le

sous-alinéa 248(1)b)(ii) LIR de la définition d’API mentionne qu’une action est une API

si la part de liquidation que l’actionnaire a le droit de recevoir sur l’action […] est versée

par la société émettrice ou par une personne apparentée à celle-ci […].

Ainsi, il faut conclure que la personne apparentée, que ce soit à la société émettrice ou à

l’actionnaire, peut qualifier une action en tant qu’API ou APCT au même titre que

peuvent le faire soit la société émettrice, soit l’actionnaire. C’est dire l’intérêt de cette

notion dans une étude des règles relatives aux API et aux APCT.

La notion de « personne apparentée » est définie au paragraphe 248(1) LIR. En vertu des

alinéas 248(1)h) de la définition d’API et 248(1)j) de la définition d’APCT, une personne

est apparentée à une autre personne si elle a un lien de dépendance73 avec cette autre

personne ou avec une société de personnes ou une fiducie dont cette autre personne ou

cette personne est respectivement un associé ou un bénéficiaire.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 26

Par conséquent, pour établir si une personne est apparentée à une autre, il faut vérifier si

cette personne a un lien de dépendance avec cette autre personne. Au paragraphe 251(1)

LIR, la notion de « lien de dépendance » est définie. Il est indiqué que :

- des personnes liées sont réputées avoir entre elles un lien de dépendance74;

- un contribuable et une fiducie personnelle – sauf une fiducie visée à l’un des

alinéas a) à e.1) de la définition de « fiducie » au paragraphe 108(1) LIR – sont

réputés avoir entre eux un lien de dépendance dans le cas où le contribuable, ou

une personne avec laquelle il a un tel lien, aurait un droit de bénéficiaire dans la

fiducie si le paragraphe 248(25) LIR s’appliquait compte non tenu de ses

subdivisions b)(iii)(A)(II) à (IV)75;

- en cas d’inapplication de l’alinéa b), la question de savoir si des personnes non

liées entre elles n’ont aucun lien de dépendance à un moment donné est une

question de fait76.

La notion de « personnes liées » est d’autant plus importante puisqu’elle fait partie de la

définition de « participation importante » présentée à la section 2.4.4.2. En vertu du

paragraphe 191(2) LIR, une personne qui est liée à une société est considérée détenir une

participation importante dans cette dernière. Le dividende qui est alors versé par la

société sur les API ou les APCT détenues par la personne liée est exclu aux fins de la

LIR; l’impôt des parties IV.1 et VI.1 de la LIR ne s’appliquent pas.

44.. CONVENTION ENTRE ACTIONNAIRES ET AUTRES CONVENTIONS

La convention entre actionnaires est un contrat qui régit les droits et obligations rattachés

au statut d’actionnaire. Elle a pour but d’encadrer les relations entre les actionnaires

d’une même société en déterminant notamment le degré d’influence de chacun et le droit

de veto accordé dans certaines circonstances77. En outre, il s’agit d’un instrument

privilégié pour prévenir les conflits et donner les moyens de résoudre ceux qui pourraient

survenir. De façon plus spécifique, elle peut poursuivre, entre autres, les buts suivants :

- assurer le maintien de la détention proportionnelle des actions entre les actionnaires;

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 27

- protéger le caractère privé, « fermé » de la société en restreignant l’actionnariat; - protéger l’actionnaire minoritaire contre les stratégies et les décisions de

l’actionnaire majoritaire78.

La plupart des conventions entre actionnaires renferme des mécanismes applicables en

cas de retrait ou de décès d’un actionnaire. Ces mécanismes peuvent déclencher

l’application de diverses dispositions de la LIR. En raison des conséquences fiscales

parfois défavorables qui peuvent en résulter, il est impératif que les actionnaires en

circonscrivent les effets préalablement à la mise en place de la convention79.

En matière d’impôt des parties IV.1 et VI.1 de la LIR, les conséquences défavorables

peuvent être de deux ordres : la qualification des actions à titre d’API et d’APCT et la

création de deux liens : lien de dépendance et lien d’association. Si la première a pour

effet d’assujettir la société émettrice à un impôt sur les dividendes versés sur les actions

qualifiées d’API et d’APCT, la seconde a pour impact de lier certaines personnes aux fins

de la LIR et de répartir l’exemption annuelle pour dividendes de 500 000 $ entre la

société émettrice et ses sociétés associées.

4.1 Qualification des actions à titre d’API et d’APCT

Suite à la mise en place d’une convention entre actionnaires, les parties IV.1 et VI.1 de la

LIR pourront être applicables si, par exemple, la convention prévoit des dispositions qui

visent à protéger un actionnaire contre une perte potentielle ou assure celui-ci d’un

rendement minimum sur son investissement. Ce peut être le cas si la convention entre

actionnaires prévoit une obligation d’achat entre coactionnaires80; cette obligation ferait

en sorte que les actions seraient considérées des API en vertu du sous-alinéa 248(1)b)(iv)

LIR.

De plus, une convention entre actionnaires qui prévoit la possibilité ou l’obligation

d’achat ou de rachat des actions en cas d’événement particulier (tels que le décès, la

faillite, l’invalidité ou la retraite) par la société émettrice ou une personne avec laquelle

elle a un lien de dépendance dans un délai de cinq ans à partir de l’émission de l’action a

aussi pour conséquence de transformer cette action – qu’elle soit de catégorie ordinaire

ou privilégiée – en APCT81 et, par conséquent, en API82.

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 28

Toutefois, la LIR prévoit quelques exceptions à ces règles. Ces exceptions sont

applicables en cas de décès d’un actionnaire ou lorsque la transaction se fait à la JVM de

l’action.

Exception en cas de décès d’un actionnaire – En vertu du sous-alinéa 248(1)a)(ii) LIR,

une action est une API si l’actionnaire a le droit de recevoir une part de liquidation au

titre de l’action. L’actionnaire sera considéré comme ayant droit à une « part de

liquidation » au titre de l’action si le montant qu’il a le droit de recevoir lors de la

dissolution ou de la liquidation de la société émettrice ou lors du rachat, de l’acquisition

ou de l’annulation de l’action ou encore, de la réduction du capital-versé au titre de

l’action par la société émettrice – ou une personne apparentée à celle-ci – est, par formule

ou autrement, soit fixe, soit plafonné, soit assujetti à un plancher. Une part de liquidation

pourra aussi exister à l’égard d’une action si un actionnaire qui a un lien de dépendance

avec une société est tenu d’acheter les actions d’un coactionnaire dans certaines

circonstances, notamment, en cas de retrait des affaires, d’invalidité ou d’incapacité83.

Toutefois, cette action ne sera pas considérée comme donnant droit à une part de

liquidation si l’obligation de rachat, d’acquisition ou d’annulation ne survient qu’en cas

de décès de l’actionnaire. La définition d’APCT contient aussi une exception semblable

relative au décès de l’actionnaire84.

Même si l’obligation de rachat ou d’achat contenue dans une convention entre

actionnaires est limitée à la situation de décès d’un actionnaire, faisant en sorte que

l’action n’est pas considérée comme donnant droit à une part de liquidation ou comme

une APCT; sous réserve de l’application de l’exception relative à la JVM, il est possible

de considérer que l’action bénéficie d’une garantie aux termes du sous-alinéa

248(1)b)(iv) LIR, ce qui en ferait tout de même une API85. Pour éviter qu’une action qui

comporte une obligation d’achat par un coactionnaire soit considérée une API ou une

APCT, il serait préférable que la société émettrice et les actionnaires se conforment à

l’exception relative à la JVM86.

Exception relative à la JVM de l’action – L’alinéa 248(1)f) LIR de la définition d’API

et le sous-alinéa 248(1)e)(i) LIR de la définition d’APCT prévoient respectivement des

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 29

exceptions relatives à la JVM des actions lorsque ces dernières sont visées par une

convention.

La première exception est prévue au sous-alinéa 248(1)f)(i) et à la division 248(1)e)(i)(A)

LIR. Ces dispositions indiquent que, pour déterminer si l’action visée par une convention

est une API ou une APCT, on ne tiendra pas compte de la clause en vertu de laquelle

l’action doit être acquise dans les 60 jours suivant la conclusion de la convention si le

montant fixé pour acquérir cette action ne dépasse pas le plus élevé de la JVM de l’action

au moment de la conclusion de la convention ou de sa JVM au moment de son

acquisition. La JVM de l’action étant établie sans égard à la convention.

Ainsi, selon les dispositions mentionnées, l’action sera considérée une API si elle est

acquise en vertu d’une convention entre actionnaires par la société émettrice – ou une

personne qui lui est apparentée – soit, pour un prix fixe, limité à un maximum ou assujetti

à un plancher calculé selon une formule ou autrement, soit, dans les cinq années suivant

la date d’émission de l’action. Elle ne sera pas considérée comme une API ou une APCT

si la société l’acquiert dans les 60 jours suivant la conclusion de la convention pour un

montant qui ne dépasse pas le plus élevé de la JVM de l’action au moment de la

conclusion de la convention ou la JVM de l’action au moment de son acquisition. Cette

exception est particulièrement pertinente dans le cadre d’une transaction commerciale

visant la vente des actions. À titre d’exemple, lorsqu’une offre d’achat des actions

contraint l’acheteur à les acquérir dans les 60 jours suivant la conclusion de la convention

pour un montant qui respecte la règle de la JVM, l’offre d’achat n’aura pas pour effet de

qualifier les actions d’API. Bien entendu, l’exception relative au délai de 60 jours est

moins pertinente dans le cadre d’une convention entre actionnaires.

La deuxième exception relative à la JVM est prévue au sous-alinéa 248(1)f)(ii) LIR de la

définition d’API et à la division 248(1)e)(i)(B) LIR de la définition d’APCT. Ces

dispositions indiquent que pour qualifier une action d’API ou d’APCT, il ne sera pas tenu

compte de la stipulation par laquelle une personne convient d’acquérir l’action si la

convention prévoit que le montant auquel l’action peut être achetée ne dépassera pas la

JVM de l’action au moment de son acquisition ou s’il est fonction d’un montant

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 30

déterminé par l’actif ou les gains de la société émettrice qu’il est raisonnable de

considérer comme servant à déterminer, sans égard à la convention, un montant qui ne

dépasse pas la JVM des actions au moment de son acquisition. En revanche, si la

convention prévoit un prix d’achat des actions qui dépasse ou peut dépasser la JVM de

celles-ci au moment de leur acquisition, la société ne pourra pas bénéficier de cette

exception, même si, dans les faits, le prix payé pour les actions est égal à leur JVM87. Par

ailleurs, le test relatif à la JVM des actions s’effectue en fonction de la valeur de celles-ci

indiquée dans la convention et non en fonction du montant réellement payé par

l’acquéreur.

Les situations où le prix payé pour les actions peut dépasser leur JVM sont multiples. En

voici quelques-unes :

- le montant prévu pour l’acquisition des actions repose sur la valeur d’une

assurance-vie;

- le prix payé ne tient pas compte de l’escompte accordé aux minoritaires.

Escompte accordé aux actionnaires minoritaires

En ce qui a trait à la JVM des actions, il importe de faire une observation concernant

l’escompte se rapportant aux actionnaires minoritaires. Il existe un principe en matière

d’évaluation d’entreprise qui prévoit qu’une participation minoritaire peut valoir moins

qu’une participation majoritaire88. Un escompte est alors accordé à la participation

minoritaire. Cet escompte est déterminé entre autres par le degré de contrôle des

opérations de la société par les actionnaires minoritaires et par leur manque de liquidités.

L’ARC reconnaît que le montant d’escompte accordé aux actionnaires minoritaires doit

être considéré lors de la détermination de la JVM d’une action89.

Cette position de l’ARC est basée sur le fait que si le montant d’escompte n’était pas

comptabilisé, les actions de participation minoritaire seraient nécessairement vendues à

un prix plus élevée que leur JVM au moment de la transaction puisqu’en réalité, en plus

de verser aux actionnaires minoritaires un montant équivalant à la JVM des actions, un

montant d’escompte leur serait versé au moment de la vente, ce qui ferait gonfler le prix

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 31

de vente au-dessus de la JVM au moment de la transaction. Dans ce cas, l’exception

relative à la JVM prévue au sous-alinéa 248(1)e)(i) LIR de la définition d’APCT ne

trouverait pas application et les actions de participation minoritaire pourraient être

considérées des APCT.

55.. CATÉGORIES D’ACTIONS AYANT DES DROITS ET DES RESTRICTIONS IDENTIQUES ET DIVIDENDE OU PART DE LIQUIDATION ASSUJETTI À UN PLANCHER

Pour diverses raisons, un actionnaire peut souhaiter isoler son investissement dans une

catégorie d’actions distincte du capital-actions de la société émettrice. Sous l’ancienne

Loi sur les compagnies du Québec90, la façon fréquemment adoptée pour y arriver était

d’accorder un privilège de peu d’importance à cette catégorie d’actions par rapport aux

autres catégories. Ceci évitait que deux catégories d’actions identiques soient considérées

comme une seule et diluent les attributs fiscaux associés à celle que la société voulait

isoler.

Avec l’entrée en vigueur de la Loi sur les sociétés par actions91 du Québec (ci-après

« LSAQ ») le 14 février 2011, en remplacement des parties I et IA de la LCQ, il n’est

plus nécessaire de faire appel à un tel artifice pour isoler une catégorie d’actions.

L’article 49, alinéa 3 de la LSAQ92 permet à la société de prévoir dans ses statuts

plusieurs catégories d’actions comportant les mêmes droits et restrictions93. En outre,

l’ARC mentionne aussi que deux catégories d’actions identiques peuvent être créées sous

la LSAQ tout en maintenant le calcul de son CV séparé94. Cependant, il y va tout

autrement du calcul du PBR. À cet égard, l’ARC a annoncé que les actions de catégories

distinctes comportant des droits et des restrictions identiques sont considérées comme des

biens identiques. Ainsi, l’ARC indique :

[U]n contribuable qui détiendrait de tels biens identiques de deux catégories différentes devrait établir le PBR de chacune des catégories des actions, conformément au paragraphe 47(1) LIR, en tenant compte du coût total des actions appartenant à l’ensemble des catégories ayant exactement les mêmes droits et restrictions et du nombre total d’actions de ces catégories95.

Bien que sous le régime québécois, il soit maintenant possible d’émettre des actions de

catégories distinctes avec des droits et des restrictions identiques, pour des raisons

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 32

commerciales, les sociétés pourraient décider d’accorder des droits particuliers non-

significatifs à une catégorie d’actions par rapport aux autres catégories. Un tel droit

pourrait faire en sorte que l’action distincte soit qualifiée d’API ou d’APCT. Les

situations suivantes mettent en évidence le risque qu’une action isolée soit qualifiée

d’API ou d’APCT.

5.1 Montant de dividende fixé selon la part des bénéfices d’une autre action

Tel que mentionné précédemment, la définition d’API est large. Entre autres, une action

sera une API si ses caractéristiques font en sorte :

«[qu’] il est raisonnable de considérer, compte tenu des circonstances, que le montant des dividendes […] qui peut être déclaré ou versé sur l’action est, par une formule ou autrement, soit fixe, soit plafonné, soit, si le dividende qui peut être déclaré ou versé sur l’action a rang préférentiel sur un autre dividende qui peut être déclaré ou versé sur une autre action du capital-actions de la société émettrice, assujetti à un plancher (y compris un montant déterminé sur une base cumulative) ».

De plus, en vertu de l’alinéa 248(1)c) LIR, la part des bénéfices sur une action du capital-

actions d’une société est réputée ne pas être fixe, plafonnée ou assujettie à un plancher si

tous les dividendes sur l’action sont déterminés uniquement en fonction de la part des

bénéfices d’une autre action du capital-actions de la société qui n’est pas une API.

Prenons l’exemple suivant. Le capital-actions de la société Opco est composé comme

suit :

- Actions de catégorie A : votantes, droit de recevoir un dividende de 0,01 $ par

action lorsque des dividendes sont versés sur les actions de catégorie B, par la

suite, participantes pari passu avec les actions de catégorie B.

- Actions de catégorie B : non-votantes, droit préférentiel de recevoir un

dividende non-cumulatif de 0,01 $ par action, par la suite, participantes pari

passu avec les actions de catégorie A.

Aux termes du sous-alinéa 248(1)b)(i) LIR de la définition d’API, le dividende

préférentiel de 0,01 $ par action de catégorie B constitue un dividende assujetti à un

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 33

plancher puisque, dans les faits, il peut être limité à 0,01 $ par action96. Par conséquent,

les actions de catégorie B sont des API.

Quant aux actions de catégorie A, il est possible de se demander si le dividende de

rattrapage de 0,01 $ par action qualifie ces dernières d’API. L’assouplissement prévu à

l’alinéa 248(1)c) LIR n’est d’aucune utilité étant donné le caractère d’API des actions de

catégorie B.

Puisque le libellé du sous-alinéa 248(1)b)(i) LIR débute par « il est raisonnable de

considérer, compte tenu des circonstances », il est possible de prétendre que c’est

l’analyse des faits qui permet d’établir si l’action de catégorie A est assujettie à un

plancher ou non. À cet égard, il est de la prétention de certains que le dividende de 0,01 $

par action n’est qu’un mécanisme mis en place pour établir un rattrapage du dividende

sur les actions de catégories A plutôt qu’un dividende préférentiel assujetti à un

plancher97. Nous sommes de ce même avis, ce qui voudrait dire que les actions de

catégorie A ne seraient pas des API.

Politique de dividendes

En octobre 2003, dans l’interprétation technique 2003-003407398, l’ARC s’était penché

sur le cas d’une société dont les statuts prévoyaient un capital-actions composé comme

suit :

- Actions de catégorie A : droit de recevoir un dividende de la société au moment

et de la façon déterminés par le conseil d’administration au taux minimum de

XXXX par action par année à condition que, préalablement, un dividende à un

taux de XXXX par action par année ait été versé sur les actions de catégorie B;

- Actions de catégorie B : droit de recevoir un dividende de la société au moment

et de la façon déterminés par le conseil d’administration au taux minimum de

XXXX par action par année.

De plus, une politique de versement des dividendes était instaurée dans la société.

Contrairement à ce qui était prévu aux statuts de la société, cette politique prévoyait qu’il

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 34

n’y avait ni limite au montant de dividendes versés sur les actions de catégories A et B, ni

droit préférentiel ou distinctif entre ces catégories en matière de dividendes. Autrement

dit, la politique de dividende prévoyait que les deux catégories d’actions participaient aux

dividendes de façon égale (i.e. une action A pour une action B); un montant spécifique de

dividende plus élevé que le plancher fixé aux statuts était versé annuellement sur chacune

des catégories. La politique prévoyait aussi qu’en cas de liquidation ou de dissolution de

la société, les actions de catégorie A et B avaient un droit égal, sans préférence ou

distinction, à tous les biens disponibles lors de la distribution.

Ainsi, même si selon les caractéristiques des actions de catégorie B inscrites aux statuts

de la société, ces actions pouvaient être considérées comme des API selon le sous-alinéa

248(1)b)(i) LIR, ils ne l’étaient pas en vertu de la politique de la société. Alors, dans ce

contexte, les actions de catégorie B peuvent-elles être qualifiées d’API ?

À ce sujet, l’ARC a émis l’opinion que, malgré les caractéristiques des actions indiquées

aux statuts de la société, la politique de dividendes en vigueur dans la société ne créait

pas un plancher aux fins du sous-alinéa 248(1)b)(i) LIR et, par conséquent, les actions de

catégorie B n’étaient pas des API99.

Aucune précision n’a été fournie quant à la démarche suivie par la société pour mettre en

place sa politique de dividendes. Par exemple, il n’y a aucune précision quant à savoir si

la politique a été inscrite dans une convention, un contrat, un rapport annuel ou un

communiqué ou si elle tient plutôt à une règle non-écrite suivie par la société.

Néanmoins, à tous égards pour la société, il serait prudent qu’elle entérine par écrit toute

politique de dividendes. De cette façon, elle s’assurerait que les actions visées par sa

politique de dividendes ne risqueraient pas d’être qualifiées d’API.

5.2 Part de liquidation prioritaire

Dans un autre ordre d’idées, il peut arriver que plusieurs catégories d’actions d’une même

société aient les mêmes caractéristiques sauf en cas de liquidation de la société. Une

catégorie d’actions aurait alors le droit de recevoir en priorité une part de liquidation de

peu d’importance100. Ainsi, si une société dont le capital-actions se compose des actions

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 35

de catégories A et B de caractéristiques identiques sauf lors de la liquidation de la société,

alors les actions de catégorie B auraient droit à un montant prioritaire de 100 $ pour

l’ensemble de la catégorie. Une fois ce montant distribué, les actions A et B seraient pari

passu. Autrement dit, au moment de sa liquidation, si la société émettrice détient les

liquidités nécessaires, elle verserait 100 $ sur la catégorie B à leurs détenteurs avant de

verser quelque montant aux détenteurs des actions de catégorie A. Ainsi, advenant le cas

où la société disposerait de peu ou d’aucune liquidité, seuls les détenteurs d’actions de

catégorie B recevraient un montant ou n’en recevraient pas, le cas échéant. Même si les

détenteurs des actions de catégorie B ne recevraient rien, le droit qu’ils auraient à un

dividende de liquidation prioritaire pourrait néanmoins transformer les actions de la

catégorie B en API.

En l’espèce, le sous-alinéa 248(1)b)(i) LIR de la définition d’API ne trouve pas

application puisqu’il ne s’agit pas d’un droit à une part des bénéfices de la société mais

plutôt d’un droit à une part de liquidation.

Par ailleurs, le sous-alinéa 248(1)b)(ii) LIR se réfère au droit à une part de liquidation. Il

prévoit qu’une action sera une API s’il est raisonnable de considérer, compte tenu des

circonstances, que la part de liquidation à laquelle l’actionnaire a droit au moment de la

liquidation de la société émettrice ou d’une personne apparentée à celle-ci est, par une

formule ou autrement, fixe, plafonnée ou assujettie à un plancher. En vertu de ce sous-

alinéa, l’action n’a pas besoin de détenir un droit préférentiel sur une part de liquidation

pour être une API. Il suffit que le droit lui accorde une part fixe, plafonnée ou assujettie à

un plancher. Cependant, l’alinéa 248(1)d) LIR prévoit que la part de liquidation ne sera

pas réputée fixe, plafonnée ou assujettie à un plancher si la totalité de cette part est

déterminée uniquement en fonction de la part de liquidation d’une autre action du capital-

actions de la société ou d’une autre société qui la contrôle et qui ne serait pas une API.

En l’espèce, l’alinéa 248(1)d) LIR ne trouve pas application puisque la part de liquidation

des actions de catégorie B n’est pas déterminée en fonction de celle des actions de

catégorie A101. Ce serait plutôt l’inverse102. Ainsi, bien que des arguments à l’effet

contraire pourraient être invoqués, il a fort à parier que la part de liquidation prioritaire de

Fiscalité des réorganisations corporatives

© Publications CCH Ltée Page 36

100 $ serait considérée par les autorités fiscales comme un montant assujetti à un

plancher aux fins du sous-alinéa 248(1)b)(ii) LIR. Par conséquent, les actions de

catégorie B seraient considérées des API. On pourrait toutefois invoquer que le montant

prioritaire de 100 $ ne constitue pas un plancher à proprement parler puisqu’il ne pourrait

pas être respecté si la société n’avait pas suffisamment de fonds au moment de sa

liquidation. Toutefois, cette position a déjà été rejetée par les autorités fiscales103.

Si la seule raison pour laquelle la société émettrice octroie un droit à une part de

liquidation préférentielle mais non-significative à une catégorie d’actions par rapport à

une autre catégorie est de distinguer l’une de l’autre, la société devrait plutôt accorder à la

première un pourcentage de vote légèrement supérieur à celui accordé à la seconde. De

cette façon, selon la définition d’API, en plus de distinguer la première catégorie

d’actions de la seconde, un tel droit n’aurait pas pour effet de qualifier d’API les actions

avantagées.

66.. REVENU PROTÉGÉ ET IMPÔT DES PARTIES IV.1 ET VI.1 DE LA LIR

Il est courant que lorsque des administrateurs cherchent à se départir d’une société en

faveur d’un tiers non lié, au préalable, ils tenteront de verser la totalité du revenu protégé

aux actionnaires sous forme de dividende libre d’impôt afin de minimiser le gain en

capital imposable susceptible d’être réalisé lors de la vente des actions. Une planification

fiscale conséquente pourra alors être élaborée, cette dernière devra tenir compte de la

règle anti-évitement prévue au paragraphe 55(2) LIR et des règles relatives à l’impôt des

parties IV.1 et VI.1 de la LIR. Les exemples qui suivent illustrent ces aspects fiscaux.

6.1 Premier exemple