Financière Sun Life inc. · Règles de conduite professionnelle 21 Honoraires et services des...

57

Notice annuelle Financière Sun Life inc. Pour l’exercice clos le 31 décembre 2013 Le 12 février 2014

Transcript of Financière Sun Life inc. · Règles de conduite professionnelle 21 Honoraires et services des...

Notice annuelle

Financière Sun Life inc.

Pour l’exercice clos le 31 décembre 2013

Le 12 février 2014

Notice annuelle 2013

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 1

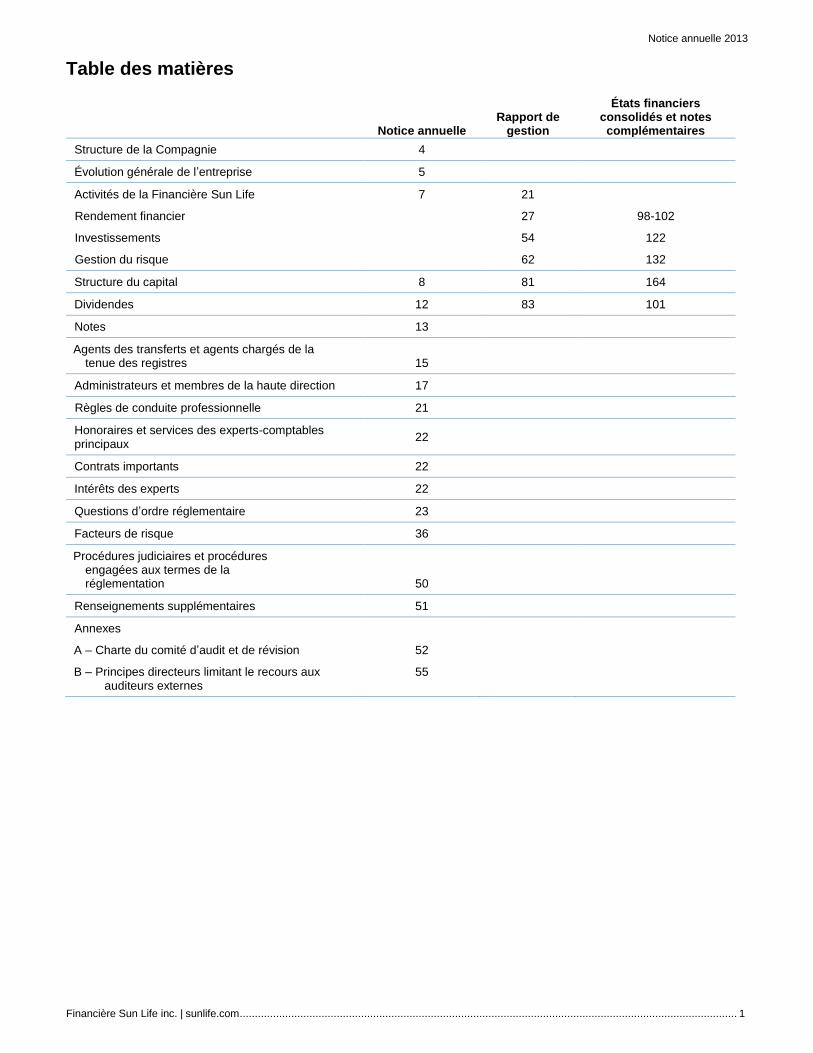

Table des matières

Notice annuelle Rapport de

gestion

États financiers consolidés et notes complémentaires

Structure de la Compagnie 4

Évolution générale de l’entreprise 5

Activités de la Financière Sun Life 7 21

Rendement financier 27 98-102

Investissements 54 122

Gestion du risque 62 132

Structure du capital 8 81 164

Dividendes 12 83 101

Notes 13

Agents des transferts et agents chargés de la tenue des registres 15

Administrateurs et membres de la haute direction 17

Règles de conduite professionnelle 21

Honoraires et services des experts-comptables principaux

22

Contrats importants 22

Intérêts des experts 22

Questions d’ordre réglementaire 23

Facteurs de risque 36

Procédures judiciaires et procédures engagées aux termes de la réglementation 50

Renseignements supplémentaires 51

Annexes

A – Charte du comité d’audit et de révision 52

B – Principes directeurs limitant le recours aux auditeurs externes

55

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 2

Notice annuelle 2013

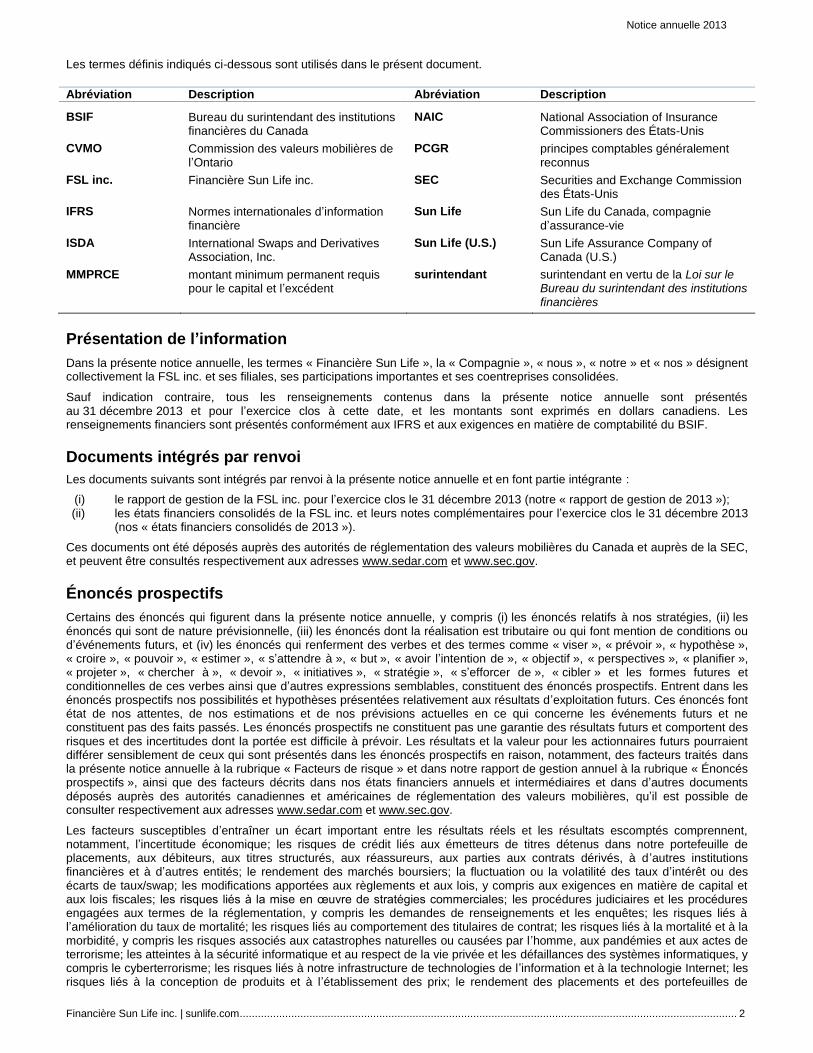

Les termes définis indiqués ci-dessous sont utilisés dans le présent document.

Abréviation Description Abréviation Description

BSIF Bureau du surintendant des institutions financières du Canada

NAIC National Association of Insurance Commissioners des États-Unis

CVMO Commission des valeurs mobilières de l’Ontario

PCGR principes comptables généralement reconnus

FSL inc. Financière Sun Life inc. SEC Securities and Exchange Commission des États-Unis

IFRS Normes internationales d’information financière

Sun Life Sun Life du Canada, compagnie d’assurance-vie

ISDA International Swaps and Derivatives Association, Inc.

Sun Life (U.S.) Sun Life Assurance Company of Canada (U.S.)

MMPRCE montant minimum permanent requis pour le capital et l’excédent

surintendant surintendant en vertu de la Loi sur le Bureau du surintendant des institutions financières

Présentation de l’information

Dans la présente notice annuelle, les termes « Financière Sun Life », la « Compagnie », « nous », « notre » et « nos » désignent collectivement la FSL inc. et ses filiales, ses participations importantes et ses coentreprises consolidées.

Sauf indication contraire, tous les renseignements contenus dans la présente notice annuelle sont présentés au 31 décembre 2013 et pour l’exercice clos à cette date, et les montants sont exprimés en dollars canadiens. Les renseignements financiers sont présentés conformément aux IFRS et aux exigences en matière de comptabilité du BSIF.

Documents intégrés par renvoi

Les documents suivants sont intégrés par renvoi à la présente notice annuelle et en font partie intégrante :

(i) le rapport de gestion de la FSL inc. pour l’exercice clos le 31 décembre 2013 (notre « rapport de gestion de 2013 »); (ii) les états financiers consolidés de la FSL inc. et leurs notes complémentaires pour l’exercice clos le 31 décembre 2013

(nos « états financiers consolidés de 2013 »).

Ces documents ont été déposés auprès des autorités de réglementation des valeurs mobilières du Canada et auprès de la SEC, et peuvent être consultés respectivement aux adresses www.sedar.com et www.sec.gov.

Énoncés prospectifs

Certains des énoncés qui figurent dans la présente notice annuelle, y compris (i) les énoncés relatifs à nos stratégies, (ii) les énoncés qui sont de nature prévisionnelle, (iii) les énoncés dont la réalisation est tributaire ou qui font mention de conditions ou d’événements futurs, et (iv) les énoncés qui renferment des verbes et des termes comme « viser », « prévoir », « hypothèse », « croire », « pouvoir », « estimer », « s’attendre à », « but », « avoir l’intention de », « objectif », « perspectives », « planifier », « projeter », « chercher à », « devoir », « initiatives », « stratégie », « s’efforcer de », « cibler » et les formes futures et conditionnelles de ces verbes ainsi que d’autres expressions semblables, constituent des énoncés prospectifs. Entrent dans les énoncés prospectifs nos possibilités et hypothèses présentées relativement aux résultats d’exploitation futurs. Ces énoncés font état de nos attentes, de nos estimations et de nos prévisions actuelles en ce qui concerne les événements futurs et ne constituent pas des faits passés. Les énoncés prospectifs ne constituent pas une garantie des résultats futurs et comportent des risques et des incertitudes dont la portée est difficile à prévoir. Les résultats et la valeur pour les actionnaires futurs pourraient différer sensiblement de ceux qui sont présentés dans les énoncés prospectifs en raison, notamment, des facteurs traités dans la présente notice annuelle à la rubrique « Facteurs de risque » et dans notre rapport de gestion annuel à la rubrique « Énoncés prospectifs », ainsi que des facteurs décrits dans nos états financiers annuels et intermédiaires et dans d’autres documents déposés auprès des autorités canadiennes et américaines de réglementation des valeurs mobilières, qu’il est possible de consulter respectivement aux adresses www.sedar.com et www.sec.gov.

Les facteurs susceptibles d’entraîner un écart important entre les résultats réels et les résultats escomptés comprennent, notamment, l’incertitude économique; les risques de crédit liés aux émetteurs de titres détenus dans notre portefeuille de placements, aux débiteurs, aux titres structurés, aux réassureurs, aux parties aux contrats dérivés, à d ’autres institutions financières et à d’autres entités; le rendement des marchés boursiers; la fluctuation ou la volatilité des taux d’intérêt ou des écarts de taux/swap; les modifications apportées aux règlements et aux lois, y compris aux exigences en matière de capital et aux lois fiscales; les risques liés à la mise en œuvre de stratégies commerciales; les procédures judiciaires et les procédures engagées aux termes de la réglementation, y compris les demandes de renseignements et les enquêtes; les risques liés à l’amélioration du taux de mortalité; les risques liés au comportement des titulaires de contrat; les risques liés à la mortalité et à la morbidité, y compris les risques associés aux catastrophes naturelles ou causées par l’homme, aux pandémies et aux actes de terrorisme; les atteintes à la sécurité informatique et au respect de la vie privée et les défaillances des systèmes informatiques, y compris le cyberterrorisme; les risques liés à notre infrastructure de technologies de l’information et à la technologie Internet; les risques liés à la conception de produits et à l’établissement des prix; le rendement des placements et des portefeuilles de

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 3

Notice annuelle 2013

placements de la Compagnie qui sont gérés pour les clients, tels que les fonds distincts et les fonds communs de placement; les risques liés aux erreurs de modélisation financière; notre dépendance à l’égard de relations avec des tiers, y compris les contrats d’impartition; les risques liés à la continuité des activités; l’incidence de dépenses futures plus élevées que prévu; la capacité de recruter et de fidéliser des employés; les conditions de marché ayant une incidence sur la situation de capital de la Compagnie ou sur sa capacité à mobiliser des fonds; les risques liés à la liquidité; la révision à la baisse des notes de solidité financière ou des cotes de crédit; les fluctuations des taux de change; la disponibilité, le coût et l’efficacité de la réassurance; les risques liés aux placements immobiliers; les risques liés aux activités exercées en Asie, y compris les risques liés aux coentreprises de la Compagnie; l’incapacité de maintenir des canaux de distribution solides et les risques liés à la conduite commerciale des intermédiaires et des agents; la gestion des risques; les risques liés aux estimations faites et au jugement exercé dans le calcul des impôts; l’incidence des fusions, des acquisitions et des dessaisissements; l’incidence de la concurrence; les risques liés au portefeuille de contrats fermé, et les risques liés à l ’environnement, aux lois et aux règlements en matière environnementale et aux politiques de tiers en matière environnementale.

La Compagnie ne s’engage nullement à mettre à jour ni à réviser ses énoncés prospectifs pour tenir compte d’événements ou de circonstances postérieurs à la date de la présente notice annuelle ou de la survenance d’événements imprévus, à moins que la loi ne l’exige.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 4

Notice annuelle 2013

Structure de la Compagnie

La FSL inc. a été constituée en société par actions sous le régime de la Loi sur les sociétés d’assurances (Canada) (la « Loi sur les sociétés d’assurances ») le 5 août 1999 afin de devenir la société de portefeuille de la Sun Life dans le cadre de la démutualisation de la Sun Life.

La Sun Life a été constituée en 1865 en société d’assurance par actions et elle a par la suite été convertie en société d’assurance à forme mutuelle en 1962. Le 22 mars 2000, la Sun Life a mis en place un plan de démutualisation aux termes duquel elle est redevenue une société par actions aux termes de lettres patentes de transformation délivrées en vertu de la Loi sur les sociétés d’assurances. Aux termes de ce plan de démutualisation, la Sun Life est devenue une filiale en propriété exclusive de la FSL inc.

Le siège social et bureau principal de la FSL inc. est situé au 150 King Street West, Toronto (Ontario) M5H 1J9.

La FSL inc. exerce ses activités partout dans le monde par l’intermédiaire de filiales en exploitation, directes et indirectes, de coentreprises et d’entités liées. Une liste des filiales de la FSL inc. figure dans le rapport annuel de la Compagnie déposé chaque année et intégré par renvoi dans les présentes. Cette liste comprend le pourcentage des actions comportant droit de vote appartenant à la FSL inc., directement ou indirectement, ainsi que l’endroit où ces sociétés sont constituées, prorogées, créées ou organisées. Le rapport annuel de la FSL inc. peut être consulté aux adresses www.sedar.com, www.sec.gov et www.sunlife.com.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 5

Notice annuelle 2013

Évolution générale de l’entreprise

La Financière Sun Life est une organisation de services financiers de premier plan à l’échelle internationale qui offre aux particuliers et aux entreprises une gamme diversifiée de services et de produits dans les domaines de l ’assurance et de la constitution de patrimoine. Avec ses partenaires, la Financière Sun Life exerce ses activités dans les marchés clés à l’échelle internationale que sont, entre autres, le Canada, les États-Unis, le Royaume-Uni, l’Irlande, Hong Kong, les Philippines, le Japon, l’Indonésie, l’Inde, la Chine, l’Australie, Singapour, le Vietnam, la Malaisie et les Bermudes. En date du 31 décembre 2013, le groupe de sociétés de la Financière Sun Life avait des actifs gérés qui totalisaient 640 milliards de dollars.

Nous gérons nos activités et présentons nos résultats financiers selon cinq secteurs d’activité : la Financière Sun Life Canada (la « FSL Canada »); la Financière Sun Life États-Unis (la « FSL États-Unis »); la MFS Investment Management (la « MFS »); la Financière Sun Life Asie (la « FSL Asie ») et l’Organisation internationale. Le secteur Organisation internationale comprend les activités de notre division au Royaume-Uni (la « FSL Royaume-Uni ») et les activités de soutien administratif. Nos activités de soutien administratif incluent nos activités de réassurance qui sont en voie d’être fermées ainsi que le revenu de placement, les charges, le capital et les autres éléments n’ayant pas été attribués à d’autres secteurs d’activité. Des renseignements portant sur ces secteurs d’activité peuvent être obtenus en consultant nos états financiers consolidés de 2013.

Stratégie

Nous miserons sur nos forces à l’échelle mondiale afin d’aider nos clients à atteindre la sécurité financière à toutes les étapes de leur vie tout en créant de la valeur pour nos actionnaires.

Notre stratégie est basée sur la croissance de nos divers secteurs d’activité où nous occupons une place importante et pouvons tirer parti de nos forces. Nous avons choisi d’exercer nos activités dans des secteurs soutenus par de solides perspectives de croissance, les tendances démographiques et des catalyseurs de la demande à long terme pour le secteur de l’assurance, soit le vieillissement des baby boomers, le transfert de la responsabilité des gouvernements et des employeurs aux individus et la croissance de la classe moyenne dans les marchés émergents en Asie. Nous nous efforcerons de mettre en œuvre notre stratégie en concentrant nos ressources sur nos quatre piliers de croissance future :

Devenir l’assureur-vie ayant le meilleur rendement du Canada.

Devenir un chef de file dans le secteur de l’assurance collective et de l’assurance facultative aux États-Unis.

Assurer la croissance de nos activités de gestion d’actifs à l’échelle internationale.

Renforcer notre position concurrentielle en Asie.

En ciblant ces quatre piliers de croissance, nous continuons de mettre l’accent sur des produits ayant des caractéristiques de croissance supérieures, de meilleurs attributs sur le plan économique et des exigences moins élevées en matière de capital et ce, afin de réduire la volatilité du bénéfice net et d’améliorer notre rendement des capitaux propres. Alors que nous concentrons nos efforts de croissance sur des occasions clés, le maintien d’un portefeuille d’activités équilibré et diversifié demeure essentiel à la réalisation de notre stratégie.

Historique sur les trois derniers exercices : acquisitions, cessions et autres réalisations

Nous évaluons continuellement nos activités et nos stratégies d’entreprise afin d’optimiser l’utilisation de notre capital et de procurer à nos actionnaires la plus grande valeur possible. Nos principales acquisitions, cessions et autres réalisations au cours des trois derniers exercices sont résumées ci-après. Pour obtenir de plus amples renseignements, consultez la note 3 des états financiers consolidés de 2013 de la FSL inc.

Vente des activités américaines de rentes

Avec prise d’effet le 1er

août 2013, nous avons vendu nos activités américaines de rentes et certaines de nos activités d’assurance-vie aux États-Unis (collectivement, nos « activités américaines de rentes »), y compris la totalité des actions émises et en circulation de Sun Life (U.S.). Nos activités américaines de rentes comprenaient nos rentes à capital variable, nos rentes à capital fixe et nos rentes à capital fixe liées à des indices ainsi que nos produits d’assurance-vie d’entreprise et de banque et d’assurance-vie à capital variable destinés au marché américain.

Constitution d’une coentreprise en Malaisie

Le 17 janvier 2013, nous avons annoncé la formation d’un partenariat stratégique avec Khazanah Nasional Berhad (« Khazanah ») dans le but de faire l’acquisition de 98 % de CIMB Aviva Assurance Berhad, société d’assurance malaisienne, et de CIMB Aviva Takaful Berhad, société takaful malaisienne. L’opération prévoyait le droit exclusif de distribuer des produits d’assurance, notamment des produits takaful, par l’intermédiaire du réseau de CIMB Bank en Malaisie. En avril 2013, la Sun Life et Khazanah ont toutes deux acquis 49 % de chacune de CIMB Aviva Assurance Berhad et de CIMB Aviva Takaful Berhad, et ont renommé les sociétés Sun Life Malaysia Assurance Berhad et Sun Life Malaysia Takaful Berhad, collectivement appelées la « Financière Sun Life Malaisie ».

Constitution d’une coentreprise au Vietnam

Le 31 mai 2012, la Sun Life a conclu une entente avec PVI Holdings afin de constituer au Vietnam une coentreprise d’assurance-vie, soit PVI Sun Life Insurance Company Limited (« PVI Sun Life »), dans laquelle nous avons une participation de 49 %. En janvier 2013, le ministère des Finances du Vietnam a accordé un permis d’exploitation à PVI Sun Life, dont l’exploitation a commencé en mars 2013.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 6

Notice annuelle 2013

Réorganisation au Royaume-Uni

Avec prise d’effet le 30 décembre 2011, nous avons réorganisé les activités de nos deux principales sociétés en exploitation au Royaume-Uni afin de créer une structure d’entreprise plus efficace sur le plan de l’exploitation et des finances. Dans le cadre de cette réorganisation, toutes les polices à long terme de SLFC Assurance (UK) Limited ont été transférées à Sun Life Assurance Company of Canada (U.K.) Limited.

Abandon des produits d’assurance-vie individuelle et de rentes de la FSL États-Unis destinés au marché américain

Nous avons cessé d’offrir en souscription nos produits de rentes à capital variable et d’assurance-vie individuelle destinés au marché américain à compter du 30 décembre 2011. Cette décision reflétait l’intensification de nos efforts en vue de réduire la volatilité et d’améliorer le rendement des capitaux propres au moyen de la réaffectation de capitaux à des activités qui présentent des caractéristiques plus avantageuses sur le plan de la croissance, du risque et du rendement.

Consolidation des capacités de gestion d’actifs

Le 7 novembre 2011, nous avons fait l’acquisition des actions minoritaires de McLean Budden Limited (« McLean Budden »), notre filiale canadienne de gestion de placements, et nous avons par la suite transféré toutes ces actions à MFS. McLean Budden, renommée MFS Canada, qui continue d’être établie à Toronto, est maintenant une filiale en propriété exclusive de MFS.

Acquisition aux Philippines

Le 24 octobre 2011, nous avons fait l’acquisition d’une participation de 49 % dans Grepalife Financial, Inc. et avons formé une coentreprise, Sun Life Grepa Financial Inc. La coentreprise prévoit une relation de bancassurance exclusive avec Rizal Commercial Banking Corporation, société appartenant à Yuchengco, qui fournit des services à deux millions de clients dans plus de 350 succursales partout au pays.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 7

Notice annuelle 2013

Activités de la Financière Sun Life

Des renseignements concernant nos activités et nos secteurs d’exploitation, nos produits et nos modes de distribution, nos politiques de gestion des risques et nos activités de placement, sont compris dans le rapport de gestion de 2013 de la FSL inc. qui est intégré par renvoi dans la présente notice annuelle.

Secteurs de la gestion de patrimoine et de l’assurance

Le secteur mondial des services financiers continue d’évoluer rapidement en réaction aux tendances démographiques et économiques. Le vieillissement de la population dans les marchés développés intensifie la demande pour des produits de constitution de patrimoine destinés aux employés en âge de travailler, pour les produits de répartition du revenu destinés aux travailleurs se rapprochant de l’âge de leur retraite et pour les instruments de transmission du patrimoine destinés aux retraités. Le vieillissement de la population entraîne également des difficultés pour les réseaux de soins de santé en place, car on s’attend à ce qu’une proportion de plus en plus importante de la population ait besoin de services de soins de santé et ce, pendant des périodes de plus en plus longues. La demande pour des produits comme l’assurance de soins de longue durée, l’assurance contre les maladies graves et l’assurance collective facultative est à la hausse à mesure que les consommateurs se tournent vers des produits permettant de s’assurer d’un accès direct à divers services de soins de santé et que les employeurs continuent de transférer les coûts associés aux soins de santé aux employés. Les préoccupations que soulève la capitalisation des régimes de retraite publics et des régimes de retraite financés par les employeurs continuent de donner lieu à une augmentation des souscriptions d’autres instruments financiers qui tiennent compte des inquiétudes des baby-boomers quant aux ressources dont ils disposeront au moment de la retraite et qui prévoient des mesures de protection en cas d’instabilité des marchés à la retraite.

Dans les marchés en émergence d’Asie, la demande pour une grande variété de produits financiers, y compris les instruments d’assurance, d’épargne et de placement, est en forte hausse en raison de la richesse accrue des consommateurs, de la progression de l’urbanisation et des changements démographiques régionaux, tels que le vieillissement de la population en Chine. De plus, on s’attend à ce que ces marchés se développent beaucoup plus rapidement que dans les pays industrialisés étant donné que les taux de pénétration de ces marchés sont beaucoup plus bas.

Concurrence

La concurrence est très vive dans les marchés où la Financière Sun Life exerce ses activités. Nous comptons parmi nos concurrents non seulement d’autres sociétés d’assurance, mais également des gestionnaires de placement, des sociétés de fonds communs de placement, des banques, des planificateurs financiers et d’autres fournisseurs de services financiers. La concurrence se joue souvent sur les prix, la capacité de fournir des services à valeur ajoutée, la prestation de services de grande qualité tant aux distributeurs qu’aux clients et la solidité financière.

Les marchés de l’assurance sur lesquels nous livrons concurrence sont très diversifiés et se situent à différents stades de développement. Au Canada, le secteur de l’assurance est plus ou moins parvenu à maturité et les trois sociétés les plus importantes desservent maintenant plus des deux tiers du marché canadien de l’assurance. Aux États-Unis, soit le principal marché de l’assurance au niveau mondial, le marché est plus fragmenté et se caractérise par un nombre élevé de sociétés qui se livrent concurrence. Le potentiel de croissance des marchés asiatiques, tels que l’Inde et la Chine, a suscité une forte concurrence parmi les assureurs locaux et internationaux. La faiblesse persistante de l’économie mondiale exerce une vive pression concurrentielle sur les assureurs. Compte tenu de la volatilité accrue, de la détérioration du rendement des placements et de l’augmentation des normes en matière de capital, les assureurs ont été forcés d’évaluer leurs activités, de les recentrer sur des activités importantes sur le plan stratégique et, dans certains cas, d’abandonner des activités secondaires ou de s’en départir.

Cycle saisonnier

Certains de nos secteurs d’activité sont tributaires de facteurs saisonniers. Au Canada, les ventes de produits de placement montent en flèche au cours du premier trimestre de l’année en raison de la date limite de cotisation aux régimes enregistrés d’épargne-retraite. Au Canada, le calendrier des campagnes de vente a également une influence sur les ventes des produits individuels. Aux États-Unis, le profil des ventes de nos produits d’assurance collective vie et maladie reflète en grande partie la période de renouvellement des régimes d’avantages sociaux des employés de nos clients qui sont des entreprises, période qui débute le 1

er janvier de chaque année pour bon nombre de ces régimes. Cette situation entraîne souvent une augmentation des

ventes au cours du quatrième trimestre. En Inde, les ventes de produits individuels par l’intermédiaire de notre coentreprise d’assurance grimpent habituellement au cours du premier trimestre de chaque année en raison de la planification fiscale faite par les clients. De façon générale, les facteurs saisonniers n’ont pas d’incidence importante sur la Financière Sun Life.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 8

Notice annuelle 2013

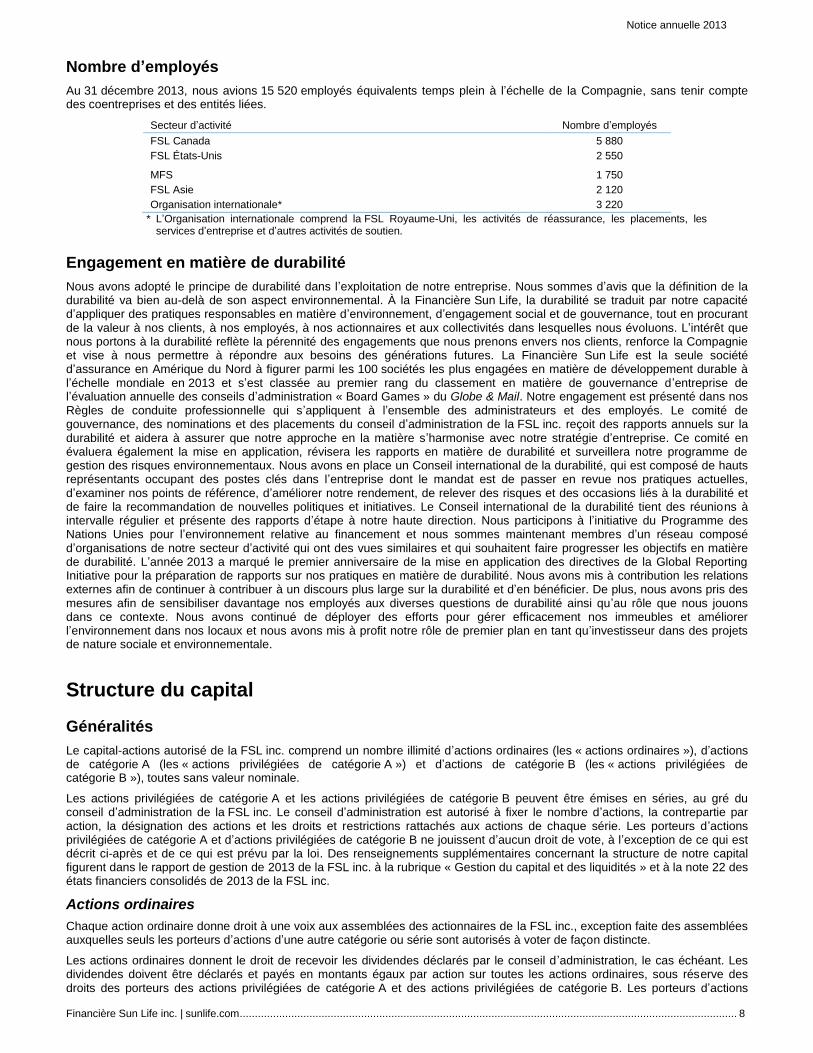

Nombre d’employés

Au 31 décembre 2013, nous avions 15 520 employés équivalents temps plein à l’échelle de la Compagnie, sans tenir compte des coentreprises et des entités liées.

Secteur d’activité Nombre d’employés

FSL Canada 5 880

FSL États-Unis 2 550

MFS 1 750

FSL Asie 2 120

Organisation internationale* 3 220

* L’Organisation internationale comprend la FSL Royaume-Uni, les activités de réassurance, les placements, les services d’entreprise et d’autres activités de soutien.

Engagement en matière de durabilité

Nous avons adopté le principe de durabilité dans l’exploitation de notre entreprise. Nous sommes d’avis que la définition de la durabilité va bien au-delà de son aspect environnemental. À la Financière Sun Life, la durabilité se traduit par notre capacité d’appliquer des pratiques responsables en matière d’environnement, d’engagement social et de gouvernance, tout en procurant de la valeur à nos clients, à nos employés, à nos actionnaires et aux collectivités dans lesquelles nous évoluons. L’intérêt que nous portons à la durabilité reflète la pérennité des engagements que nous prenons envers nos clients, renforce la Compagnie et vise à nous permettre à répondre aux besoins des générations futures. La Financière Sun Life est la seule société d’assurance en Amérique du Nord à figurer parmi les 100 sociétés les plus engagées en matière de développement durable à l’échelle mondiale en 2013 et s’est classée au premier rang du classement en matière de gouvernance d’entreprise de l’évaluation annuelle des conseils d’administration « Board Games » du Globe & Mail. Notre engagement est présenté dans nos Règles de conduite professionnelle qui s’appliquent à l’ensemble des administrateurs et des employés. Le comité de gouvernance, des nominations et des placements du conseil d’administration de la FSL inc. reçoit des rapports annuels sur la durabilité et aidera à assurer que notre approche en la matière s’harmonise avec notre stratégie d’entreprise. Ce comité en évaluera également la mise en application, révisera les rapports en matière de durabilité et surveillera notre programme de gestion des risques environnementaux. Nous avons en place un Conseil international de la durabilité, qui est composé de hauts représentants occupant des postes clés dans l’entreprise dont le mandat est de passer en revue nos pratiques actuelles, d’examiner nos points de référence, d’améliorer notre rendement, de relever des risques et des occasions liés à la durabilité et de faire la recommandation de nouvelles politiques et initiatives. Le Conseil international de la durabilité tient des réunions à intervalle régulier et présente des rapports d’étape à notre haute direction. Nous participons à l’initiative du Programme des Nations Unies pour l’environnement relative au financement et nous sommes maintenant membres d’un réseau composé d’organisations de notre secteur d’activité qui ont des vues similaires et qui souhaitent faire progresser les objectifs en matière de durabilité. L’année 2013 a marqué le premier anniversaire de la mise en application des directives de la Global Reporting Initiative pour la préparation de rapports sur nos pratiques en matière de durabilité. Nous avons mis à contribution les relations externes afin de continuer à contribuer à un discours plus large sur la durabilité et d’en bénéficier. De plus, nous avons pris des mesures afin de sensibiliser davantage nos employés aux diverses questions de durabilité ainsi qu’au rôle que nous jouons dans ce contexte. Nous avons continué de déployer des efforts pour gérer efficacement nos immeubles et améliorer l’environnement dans nos locaux et nous avons mis à profit notre rôle de premier plan en tant qu’investisseur dans des projets de nature sociale et environnementale.

Structure du capital

Généralités

Le capital-actions autorisé de la FSL inc. comprend un nombre illimité d’actions ordinaires (les « actions ordinaires »), d’actions de catégorie A (les « actions privilégiées de catégorie A ») et d’actions de catégorie B (les « actions privilégiées de catégorie B »), toutes sans valeur nominale.

Les actions privilégiées de catégorie A et les actions privilégiées de catégorie B peuvent être émises en séries, au gré du conseil d’administration de la FSL inc. Le conseil d’administration est autorisé à fixer le nombre d’actions, la contrepartie par action, la désignation des actions et les droits et restrictions rattachés aux actions de chaque série. Les porteurs d’actions privilégiées de catégorie A et d’actions privilégiées de catégorie B ne jouissent d’aucun droit de vote, à l’exception de ce qui est décrit ci-après et de ce qui est prévu par la loi. Des renseignements supplémentaires concernant la structure de notre capital figurent dans le rapport de gestion de 2013 de la FSL inc. à la rubrique « Gestion du capital et des liquidités » et à la note 22 des états financiers consolidés de 2013 de la FSL inc.

Actions ordinaires

Chaque action ordinaire donne droit à une voix aux assemblées des actionnaires de la FSL inc., exception faite des assemblées auxquelles seuls les porteurs d’actions d’une autre catégorie ou série sont autorisés à voter de façon distincte.

Les actions ordinaires donnent le droit de recevoir les dividendes déclarés par le conseil d ’administration, le cas échéant. Les dividendes doivent être déclarés et payés en montants égaux par action sur toutes les actions ordinaires, sous réserve des droits des porteurs des actions privilégiées de catégorie A et des actions privilégiées de catégorie B. Les porteurs d’actions

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................... 9

Notice annuelle 2013

ordinaires participeront à toute distribution de l’actif net de la FSL inc. au moment de sa liquidation, de sa dissolution ou de la cessation de ses activités, en montants égaux par action, sous réserve des droits des porteurs des actions privilégiées de catégorie A et des actions privilégiées de catégorie B. Les actions ordinaires ne sont assorties d’aucun droit préférentiel de souscription ni d’aucun droit de rachat, d’achat ou de conversion.

Au 10 février 2014, la FSL inc. avait 609 426 341 actions ordinaires émises et en circulation, lesquelles sont inscrites aux Bourses de Toronto, de New York et des Philippines, sous le symbole boursier « SLF ».

Actions privilégiées de catégorie A

Les actions privilégiées de catégorie A de chaque série ont un rang égal aux actions privilégiées de catégorie A de chaque autre série pour ce qui est du versement des dividendes et du remboursement du capital au moment de la liquidation, de la dissolution ou de la cessation des activités de la FSL inc. Les actions privilégiées de catégorie A confèrent un droit de préférence par rapport aux actions privilégiées de catégorie B, aux actions ordinaires et à toute autre action de rang inférieur aux actions privilégiées de catégorie A pour ce qui est du versement des dividendes et du remboursement du capital. Les droits et les restrictions spéciaux afférents aux actions privilégiées de catégorie A en tant que catégorie ne peuvent être modifiés sans l’approbation qui peut alors être requise par la loi, sous réserve d’une exigence minimale d’approbation par un vote affirmatif d’au moins les deux tiers des voix exprimées à une assemblée des porteurs d’actions privilégiées de catégorie A tenue à cette fin.

Le tableau qui suit présente des renseignements sur les actions privilégiées de catégorie A émises et en circulation de la FSL inc. Ces actions privilégiées de catégorie A sont inscrites à la Bourse de Toronto (la « TSX »).

Actions privilégiées de catégorie A

Série Nombre

d’actions émises Symbole

boursier à la TSX

Dividende trimestriel

($)

Date de rachat anticipée

Date du prospectus

Série 1 16 000 000 SLF.PR.A 0,296875 31 mars 2010 17 février 2005

Série 2 13 000 000 SLF.PR.B 0,300000 30 septembre 2010 8 juillet 2005

Série 3 10 000 000 SLF.PR.C 0,278125 31 mars 2011 6 janvier 2006

Série 4 12 000 000 SLF.PR.D 0,278125 31 décembre 2011 2 octobre 2006

Série 5 10 000 000 SLF.PR.E 0,281250 31 mars 2012 25 janvier 2007

Série 6R 10 000 000 SLF.PR.F 0,375000 30 juin 2014 8 mai 2009

Série 8R 11 200 000 SLF.PR.G 0,271875 30 juin 2015 13 mai 2010

Série 10R 8 000 000 SLF.PR.H 0,243750 30 septembre 2016 5 août 2011

Série 12R 12 000 000 SLF.PR.I 0,265630 31 décembre 2016 3 novembre 2011

Les actions de chacune des séries d’actions privilégiées de catégorie A ont été émises à 25 $ l’action et les porteurs ont le droit de recevoir les dividendes trimestriels non cumulatifs qui sont présentés dans le tableau précédent. Sous réserve de l’approbation des autorités de réglementation, la FSL inc. peut racheter ces actions à compter des dates de rachat anticipées indiquées ci-dessus, en totalité ou en partie selon une prime décroissante. Des renseignements additionnels à l’égard de ces actions figurent dans le prospectus visant l’émission des actions, que l’on peut consulter à l’adresse www.sedar.com.

Actions privilégiées de catégorie B

Les actions privilégiées de catégorie B de chaque série ont un rang égal aux actions privilégiées de catégorie B de chaque autre série pour ce qui est du versement des dividendes et du remboursement du capital au moment de la liquidation, de la dissolution ou de la cessation des activités de la FSL inc. Les actions privilégiées de catégorie B confèrent un droit de préférence par rapport aux actions ordinaires et à toute autre action de rang inférieur aux actions privilégiées de catégorie B pour ce qui est du versement des dividendes et du remboursement du capital, mais elles sont subordonnées aux actions privilégiées de catégorie A et à toute autre action de rang supérieur aux actions privilégiées de catégorie B pour ce qui est du versement des dividendes et du remboursement du capital. Les droits et les restrictions spéciaux afférents aux actions privilégiées de catégorie B en tant que catégorie ne peuvent être modifiés sans l’approbation qui peut alors être requise par la loi, sous réserve d’une exigence minimale d’approbation par un vote affirmatif d’au moins les deux tiers des voix exprimées à une assemblée des porteurs d’actions privilégiées de catégorie B tenue à cette fin. Aucune action privilégiée de catégorie B n’a été émise.

Restrictions ayant trait aux actions

La Loi sur les sociétés d’assurances prévoit des restrictions sur l’achat ou autre forme d’acquisition, l’émission et le transfert des actions de la FSL inc. et de la Sun Life ainsi que sur l’exercice des droits de vote y afférents. Pour obtenir des renseignements sur ces restrictions, se reporter à la rubrique « Questions d’ordre réglementaire – Canada – Restrictions ayant trait à la propriété » de la présente notice annuelle.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 10

Notice annuelle 2013

Marché pour la négociation des titres

Les tableaux qui suivent présentent les fourchettes des cours et les volumes des opérations effectuées sur les actions ordinaires et les actions privilégiées de catégorie A de la FSL inc. à la TSX au cours de 2013.

Actions ordinaires

Prix ($) Volume des opérations (en milliers)

Haut Bas

Cours de clôture

Janvier 29,65 26,53 29,10 24 128

Février 30,03 27,89 28,81 30 525

Mars 28,89 27,10 27,72 33 451

Avril 28,56 26,08 28,42 29 266

Mai 31,08 28,20 30,36 35 305

Juin 31,39 29,22 31,15 33 415

Juillet 33,95 30,94 33,26 25 421

Août 34,05 31,54 32,11 22 561

Septembre 33,83 32,09 32,90 19 379

Octobre 35,68 32,45 35,12 18 093

Novembre 38,23 34,71 36,74 28 369

Décembre 37,96 35,60 37,52 19 406

Actions privilégiées de catégorie A

Série 1 Série 2

Prix ($) Volume des opérations (en milliers)

Prix ($) Volume des opérations (en milliers)

Haut Bas Cours de clôture Haut Bas

Cours de clôture

Janvier 25,21 24,53 25,04 596 25,46 24,82 25,37 197

Février 25,10 24,65 24,94 382 25,41 25,13 25,21 107

Mars 25,27 24,78 25,17 225 25,44 25,10 25,44 83

Avril 25,24 24,85 25,04 298 25,39 24,92 25,10 140

Mai 25,28 24,80 24,81 207 25,35 24,81 24,83 180

Juin 24,89 22,00 23,24 425 24,94 22,00 23,33 282

Juillet 23,61 22,50 22,62 255 23,68 22,49 22,69 243

Août 22,65 21,03 21,93 184 22,70 21,10 22,06 215

Septembre 22,75 21,62 22,47 310 22,95 21,83 22,59 198

Octobre 22,96 21,56 22,83 405 23,23 22,99 23,05 170

Novembre 22,95 22,34 22,60 301 23,17 22,50 22,89 178

Décembre 22,67 21,51 21,91 329 24,82 21,65 24,74 244

Série 3 Série 4

Prix ($) Volume des opérations (en milliers)

Prix ($) Volume des opérations (en milliers) Haut Bas

Cours de clôture Haut Bas

Cours de clôture

Janvier 24,85 24,40 24,74 210 24,82 24,20 24,75 308

Février 24,87 24,38 24,60 164 24,93 24,40 24,58 275

Mars 24,98 24,53 24,90 114 25,00 24,56 24,97 170

Avril 24,98 24,49 24,67 137 25,00 24,55 24,69 259

Mai 24,80 23,80 23,88 182 24,78 23,76 23,90 280

Juin 23,98 21,04 22,40 287 23,97 20,90 22,30 882

Juillet 22,70 21,49 21,58 240 22,58 21,45 21,56 214

Août 21,58 20,28 21,08 179 21,55 20,32 21,12 212

Septembre 21,89 20,65 21,59 234 21,90 20,52 21,58 213

Octobre 21,96 20,75 21,75 186 21,94 20,74 21,79 275

Novembre 22,00 21,44 21,60 182 22,00 21,50 21,60 264

Décembre 21,60 20,26 20,82 347 21,69 20,31 20,88 311

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 11

Notice annuelle 2013

Série 5 Série 6R

Prix ($) Volume des opérations (en milliers)

Prix ($) Volume des opérations (en milliers) Haut Bas

Cours de clôture Haut Bas

Cours de clôture

Janvier 24,93 24,60 24,79 230 26,85 26,29 26,68 189

Février 24,92 24,44 24,63 141 26,97 26,24 26,25 108

Mars 25,04 24,58 25,04 223 26,50 26,10 26,40 112

Avril 25,05 24,61 24,82 232 26,47 26,00 26,13 137

Mai 24,91 24,00 24,09 144 26,32 25,80 25,84 610

Juin 24,19 21,03 22,40 241 25,95 25,56 25,90 161

Juillet 22,68 21,60 21,66 213 25,95 25,62 25,84 117

Août 21,68 20,44 21,14 205 25,89 25,35 25,70 174

Septembre 22,23 20,77 21,67 186 25,74 25,50 25,65 92

Octobre 22,38 20,96 22,19 380 25,71 25,50 25,70 253

Novembre 22,38 21,75 21,98 355 25,95 25,40 25,60 313

Décembre 21,98 20,60 21,08 205 25,64 25,20 25,50 145

Série 8R Série 10R

Prix ($) Volume des opérations (en milliers)

Prix ($) Volume des opérations (en milliers) Haut Bas

Cours de clôture Haut Bas

Cours de clôture

Janvier 25,45 24,46 25,10 497 25,75 25,18 25,57 452

Février 25,39 25,00 25,08 292 26,10 25,30 25,48 152

Mars 25,85 25,06 25,65 358 25,99 25,36 25,90 151

Avril 25,59 24,90 24,95 418 25,86 25,50 25,65 265

Mai 25,88 25,00 25,40 208 26,20 25,66 25,81 184

Juin 25,51 23,57 24,32 186 25,85 24,20 25,10 164

Juillet 24,92 24,00 24,35 190 25,65 24,80 24,92 475

Août 24,55 21,32 23,84 173 25,05 23,75 24,65 124

Septembre 24,24 22,96 23,25 224 25,35 24,50 24,71 187

Octobre 23,69 22,25 22,60 247 25,01 24,51 24,60 227

Novembre 24,23 22,38 23,00 246 25,44 24,50 25,10 159

Décembre 23,17 21,61 22,12 522 25,10 24,54 25,00 177

Série 12R

Prix ($) Volume des opérations (en milliers) Haut Bas

Cours de clôture

Janvier 27,68 25,75 26,15 532

Février 26,95 25,90 26,01 321

Mars 26,90 25,87 26,69 221

Avril 26,78 25,91 26,20 363

Mai 26,65 26,00 26,10 190

Juin 26,44 25,24 25,70 195

Juillet 26,00 25,27 25,55 269

Août 25,85 25,03 25,45 268

Septembre 25,74 25,04 25,63 162

Octobre 25,74 25,31 25,70 161

Novembre 26,34 25,60 25,95 173

Décembre 26,09 25,66 25,98 268

Ventes de titres non inscrits à la cote officielle

Depuis le 1er

janvier 2013, la FSL inc. n’a émis aucun titre qui n’est pas inscrit à la cote d’une Bourse ou coté sur un marché.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 12

Notice annuelle 2013

Dividendes

Le montant de dividendes que la FSL inc. déclare et paie exige l’approbation du conseil d’administration de celle-ci et est tributaire de nos résultats d’exploitation, de notre situation financière, de nos besoins de liquidités, des restrictions liées à la réglementation et des restrictions contractuelles et d’autres facteurs dont le conseil d’administration tient compte.

Les dividendes déclarés par la FSL inc. au cours des trois derniers exercices clos le 31 décembre 2013 sont présentés ci-après.

2013 2012 2011

Actions ordinaires 1,44 $ 1,44 $ 1,44 $

Actions privilégiées de catégorie A

Série 1 1,187500 $ 1,187500 $ 1,187500 $

Série 2 1,200000 $ 1,200000 $ 1,200000 $

Série 3 1,112500 $ 1,112500 $ 1,112500 $

Série 4 1,112500 $ 1,112500 $ 1,112500 $

Série 5 1,125000 $ 1,125000 $ 1,125000 $

Série 6R 1,500000 $ 1,500000 $ 1,500000 $

Série 8R 1,087500 $ 1,087500 $ 1,087500 $

Série 10R 0,975000 $ 0,975000 $ 0,376640 $

Série 12R 1,062500 $ 1,210200 $ —

La Loi sur les sociétés d’assurances interdit la déclaration ou le versement de dividendes sur des actions d’une société de portefeuille d’assurances (comme ce terme est défini ci-après) ou d’une société canadienne d’assurance-vie s’il existe des motifs raisonnables de croire que la société n’a pas, ou que le versement de dividendes ferait en sorte que la société n’aurait pas, de capital adéquat et de liquidités adéquates, ou par suite de toute directive formulée par le surintendant. La Loi sur les sociétés d’assurances exige également d’une société d’assurance qu’elle avise le surintendant de la déclaration d’un dividende au moins quinze jours avant la date de versement de dividendes.

En tant que société de portefeuille, la FSL inc. dépend principalement des fonds qu’elle reçoit de ses filiales pour verser des dividendes aux actionnaires, effectuer des versements d’intérêts et payer ses frais d’exploitation. Ces fonds proviennent principalement de dividendes et de remboursements du capital que la FSL inc. reçoit de ses filiales. L’incapacité éventuelle des filiales de la FSL inc. de lui verser des dividendes ou les sommes exigibles au titre du remboursement du capital dans l’avenir pourrait nuire de façon importante à la capacité de la FSL inc. de verser des dividendes aux actionnaires ou de faire face à ses obligations financières. Des renseignements supplémentaires sur les lois régissant la capacité des filiales de la FSL inc. au Canada, aux États-Unis et au Royaume-Uni de payer des dividendes ou les sommes exigibles au titre du remboursement du capital sont présentés dans la présente notice annuelle, à la rubrique « Questions d’ordre réglementaire ».

La FSL inc. et la Sun Life ont chacune convenu que, si la Fiducie de capital Sun Life et la Fiducie de capital Sun Life II omettent de payer à la date prévue les distributions sur les titres échangeables de la Fiducie de capital Sun Life (les « SLEECS ») en circulation qu’elles ont émis, la Sun Life ne versera pas de dividende sur ses actions privilégiées publiques, s’il y en a en circulation. Si aucune action privilégiée publique de la Sun Life n’est en circulation, la FSL inc. ne versera pas de dividende sur ses actions privilégiées ou ordinaires, dans chaque cas, jusqu’au 12

e mois (dans le cas des SLEECS émis par la Fiducie de

capital Sun Life) ou jusqu’au 6e mois (dans le cas des SLEECS émis par la Fiducie de capital Sun Life II) suivant l’omission par

la Fiducie de payer intégralement les distributions exigibles, sauf si la Fiducie paie d’abord ces distributions aux porteurs de SLEECS. Le terme « actions privilégiées publiques » désigne les actions privilégiées émises par la Sun Life qui : a) ont été émises dans le public (ce qui exclut les actions privilégiées qui sont la propriété effective de sociétés affiliées de la Sun Life); b) sont inscrites à la cote d’une Bourse reconnue; c) ont une valeur de rachat globale d’au moins 200 millions de dollars. À la date de la présente notice annuelle, la Sun Life n’a émis aucune action qui constituait une action privilégiée publique.

Les modalités des actions privilégiées de catégorie A de la FSL inc. en circulation prévoient que tant que la Sun Life est une filiale, aucun dividende ne peut être déclaré ou versé sur ces actions privilégiées si le ratio du MMPRCE de la Sun Life est inférieur à 120 %.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 13

Notice annuelle 2013

Notes

Les actions privilégiées de catégorie A, les débentures de premier rang non garanties et les débentures subordonnées non garanties de la FSL inc. se voient attribuer des notes par des agences de notation indépendantes. La note que les agences de notation accordent à un titre donné peut à tout moment faire l’objet d’une révision ou d’un retrait par l’agence de notation applicable et ne constitue pas une recommandation ayant trait à l’achat, à la conservation ou à la vente du titre en question, car une telle note ne représente pas un jugement sur le cours du titre ni sur sa conformité aux besoins d ’un investisseur donné. Les notes offrent aux investisseurs une évaluation indépendante de la qualité du crédit lié à des titres émis.

Le tableau ci-après présente les notes attribuées aux titres de la FSL inc. au 10 février 2014.

Note

DBRS1 S&P

2 Moody’s

3 Fitch

4 A.M. Best

5

Rang Note Rang Note Rang Note Rang Note Rang Note

Débentures de premier rang non garanties

Séries A, B, D et E

A (élevé) 5 de 26 A 6 de 22 NN6 A- 7 de 21 a- 7 de 22

Débentures subordonnées non garanties A 6 de 26 A- 7 de 22 NN

6 BBB+ 8 de 21

bbb+

8 de 22

Séries 2007-1, 2008-1, 2009-1 et 2012-1

Actions privilégiées de catégorie A

Pfd-2 (élevé) 4 de 16

P-2 (élevé) /BBB+

7

4 de 18/ 6 de 20

7 Baa2 8 de 21 BBB 9 de 21 bbb 9 de 22

Séries 1 à 5, 6R, 8R, 10R, 12R

1. DBRS Limited 2. Standard & Poor’s, division de McGraw-Hill Companies 3. Moody’s Investors Service n’a attribué une note qu’aux actions privilégiées de catégorie A, série 2 de la FSL inc. 4. Fitch Ratings, Inc. Nous ne participons pas au processus de notation de Fitch ni n’avons fourni à cette dernière des renseignements autres

que ceux qui sont à la disposition du public. 5. A.M. Best Company, Inc. 6. Non noté 7. Représente l’échelle de notation canadienne/l’échelle de notation mondiale pour les actions privilégiées.

Actuellement, toutes les agences de notation ont attribué une tendance stable aux notes de la FSL inc. Depuis le 1er

janvier 2013, les agences de notation ont pris les mesures ci-après à l’égard des titres émis par la FSL inc. indiqués ci-dessus :

le 28 février 2013, DBRS a révisé à la baisse d’un cran les notes des titres de créance et des actions privilégiées de la FSL inc. et a changé sa perspective à stable, ce qui a conclu l’examen entrepris en septembre 2012;

le 1er

avril 2013, S&P a confirmé toutes les notes de la FSL inc. et a changé sa perspective de négative à stable;

le 22 mai 2013, S&P a confirmé les notes liées au risque de contrepartie et les notes de la FSL inc. avec une perspective stable d’après les critères d’assurance révisés de S&P;

le 2 août 2013, Moody’s a révisé à la hausse la note des actions privilégiées de catégorie A, série 2 de la FSL inc. d’un cran à Baa2 et a changé sa perspective à stable, ce qui a conclu l’examen entrepris le 17 décembre 2012.

Les descriptions des notes qui figurent ci-après proviennent de renseignements publics qui sont publiés par chaque agence de notation.

DBRS

L’échelle de notation à long terme de DBRS constitue un avis sur le risque de défaut, soit le risque qu’un émetteur ne respecte pas ses obligations financières conformément aux modalités aux termes desquelles une obligation a été émise. Les notes se fondent sur des facteurs qualitatifs et quantitatifs pertinents pour l’émetteur et sur le classement relatif des créances. DBRS attribue des notes à long terme sur une échelle de notation allant de « AAA » à « D » et les mentions « (élevé) » et « (bas) » indiquent la position dans les principales catégories de notes.

Les débentures non garanties de premier rang de la FSL inc. ont reçu la note « A (élevé) ». Les débentures subordonnées non garanties ont reçu la note « A ». La note « A » reflète une bonne qualité du crédit et est attribuée aux émissions lorsque la capacité de paiement des obligations financières est considérable. Cependant, la note « A » représente une qualité du crédit inférieure à la note « AA » et l’émission peut être exposée aux contrecoups d’événements futurs. Les facteurs négatifs sont, toutefois, considérés comme gérables.

DBRS attribue des notes aux actions privilégiées sur une échelle de notation allant de « Pfd-1 » à « D ». Les mentions « (élevé) » et « (bas) » indiquent la position dans les principales catégories de notes. L’échelle de notation des actions privilégiées de DBRS est employée dans le marché des valeurs mobilières canadien et est conçue de manière à donner une indication du risque qu’un émetteur ne puisse pas s’acquitter intégralement de ses obligations dans les délais prévus pour ce qui est de ses engagements à l’égard du capital et des dividendes. Les actions privilégiées de catégorie A de la FSL inc. ont reçu la

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 14

Notice annuelle 2013

note « Pfd-2 », soit la deuxième note la plus élevée dans les catégories de notes utilisées par DBRS. Les actions privilégiées notées Pfd-2 ont une qualité de crédit satisfaisante. La protection des dividendes et du capital demeure importante, mais les bénéfices, le bilan et les ratios de couverture ne sont pas aussi solides que ceux des sociétés ayant reçu la note Pfd-1.

Standard & Poor’s

Les notes attribuées par S&P à une émission sont fondées, à différents niveaux, sur l’analyse que fait S&P des éléments qui suivent :

la probabilité de paiement, soit la capacité de paiement et la volonté du débiteur de respecter ses engagements financiers à l’égard d’une obligation conformément aux modalités de celle-ci;

la nature et les dispositions de l’obligation;

la protection conférée par l’obligation en cas de faillite, de réorganisation ou d’un autre arrangement en vertu des lois sur la faillite et d’autres lois visant les droits des créanciers, et le rang relatif de l’obligation advenant l’un de ces événements.

Les notes attribuées à une émission constituent une évaluation du risque de défaut, mais peuvent comprendre une évaluation du rang relatif ou du recouvrement final en cas de défaut. Les obligations de rang inférieur ont généralement une note inférieure aux obligations de premier rang afin d’indiquer leur priorité inférieure en cas de faillite.

S&P attribue des notes à long terme sur une échelle allant de « AAA » à « D » et ajoute un modificateur « + » ou « - » pour indiquer la position relative occupée par les titres à l’intérieur d’une catégorie de notes en particulier.

S&P a respectivement attribué les notes « A » et « A- » aux débentures non garanties de premier rang et aux débentures non garanties subordonnées de la FSL inc. La catégorie de notes « A » indique que la capacité du débiteur de respecter ses engagements financiers est bonne.

S&P a une échelle de notation canadienne et une échelle de notation mondiale pour les actions privilégiées. S&P attribue des notes aux actions privilégiées canadiennes sur une échelle de notation allant de « P-1 » à « D » pour l’échelle de notation canadienne et allant de « AA » à « D » pour l’échelle de notation mondiale. S&P utilise les mentions « (élevé) » et « (bas) » pour indiquer la position dans les principales catégories de notes de l’échelle de notation canadienne et les mentions « + » et « - » pour indiquer la position relative des titres dans une catégorie de notes particulière de l’échelle de notation mondiale.

Une note attribuée par S&P aux actions privilégiées en fonction de l’échelle canadienne constitue un avis prospectif à propos de la solvabilité d’un débiteur à l’égard d’une action privilégiée donnée émise sur le marché canadien, par rapport à celle rattachée aux actions privilégiées émises par d’autres émetteurs sur le marché canadien. L’échelle de notation canadienne est entièrement déterminée par l’échelle de notation mondiale applicable et il n’existe aucun autre critère analytique additionnel associé à l’établissement des notes sur l’échelle canadienne. Lorsqu’elle attribue les notes d’un émetteur en particulier, S&P présente la note attribuée aux actions privilégiées de l’émetteur à la fois sur l’échelle de notation mondiale et l’échelle nationale canadienne.

S&P a attribué la note « P-2 (élevé) » aux actions privilégiées de catégorie A de la FSL inc. sur l’échelle de notation canadienne, ce qui correspond à une note « BBB+ » sur l’échelle de notation mondiale. La note « P-2 » signifie que l’obligation spécifique comporte des paramètres de protection adéquats. Toutefois, une conjoncture économique défavorable ou des changements de circonstances sont plus susceptibles d’affaiblir la capacité du débiteur à respecter ses engagements financiers à l’égard de l’obligation.

Moody’s

Les notes que Moody’s attribue aux obligations à long terme représentent son évaluation du risque de crédit relatif à des obligations financières dont l’échéance initiale est d’au moins un an. Elles reflètent la possibilité qu’une obligation financière ne soit pas respectée tel que convenu. Ces notes utilisent l’échelle de notation mondiale de Moody’s et reflètent à la fois la probabilité de défaut et toute perte financière subie dans un cas de défaut.

Moody’s attribue des notes à long terme aux obligations sur une échelle de notation allant de « Aaa » à « C ». Moody’s ajoute les modificateurs numériques 1, 2 et 3 à chaque catégorie de notes générique allant de « Aa » à « Caa ». Le modificateur 1 indique que l’obligation occupe une position dans le rang supérieur de sa catégorie de notes générique, le modificateur 2 indique une position dans le rang moyen et le modificateur 3 indique une position dans le rang inférieur.

Moody’s a attribué la note « Baa2 » aux actions privilégiées de catégorie A, série 2 de la FSL inc. Les obligations notées « Baa » sont assujetties à un risque de crédit modéré. Elles sont jugées de qualité moyenne et peuvent ainsi posséder certaines caractéristiques spéculatives.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 15

Notice annuelle 2013

Fitch

Les notes que Fitch attribue représentent une évaluation de la capacité relative d’une entité à respecter ses engagements financiers, tels le versement de l’intérêt, des dividendes privilégiés ou des remboursements de capital, les réclamations d’assurance ou les obligations de contreparties. Les notes que Fitch attribue ne se rapportent pas directement à un autre risque que le risque de crédit. Plus particulièrement, les notes ne se rapportent pas au risque de perte de la valeur marchande d’un titre noté en raison des variations de taux d’intérêt, de liquidité et d’autres facteurs du marché.

Fitch attribue des notes à long terme aux actions privilégiées et aux titres d’emprunt sur une échelle de notation allant de « AAA » à « C ». Les modificateurs « + » ou « - » peuvent être ajoutés à une note pour indiquer la position relative dans les principales catégories de notes.

Fitch a attribué la note « A- » aux débentures non garanties de premier rang de la FSL inc. La note « A » indique que le risque de défaut est faible et que la capacité de paiement des engagements financiers est bonne. Cette capacité peut toutefois être plus touchée dans des conditions commerciales et économiques défavorables que dans le cas des notes plus élevées. Fitch a respectivement attribué les notes « BBB+ » et « BBB » aux débentures non garanties subordonnées et aux actions privilégiées de catégorie A de la FSL inc. La note « BBB » indique que le risque de défaut est actuellement faible et que la capacité de remboursement des engagements financiers est considérée comme adéquate, mais qu’il est plus probable que des conditions commerciales ou économiques défavorables aient une incidence défavorable sur cette capacité.

A.M. Best

Les notes qu’A.M. Best attribue aux titres de créance reposent sur une évaluation qualitative et quantitative exhaustive de la solidité du bilan, des résultats d’exploitation et du profil d’entreprise d’une société et, s’il y a lieu, de la nature et des particularités d’un titre de créance noté. Une note à long terme attribuée à des émissions de titres de créance et d’actions privilégiées particulières, constitue un avis indépendant quant à la capacité d’une émission ou d’une entité de satisfaire ses obligations financières continues envers les porteurs de titres à leur échéance.

A.M. Best attribue des notes à long terme sur une échelle de notation allant de « aaa » à « d ». Les notes allant de « aa » à « ccc » peuvent être accompagnées des modificateurs « + » (plus) ou « - » (moins) pour indiquer si la qualité de crédit se situe près de la limite supérieure ou inférieure d’une catégorie.

La note « a- » a été attribuée aux débentures non garanties de premier rang de la FSL inc. Une note de « a- » indique que la capacité de l’émetteur à respecter les modalités de l’obligation est forte.

Les notes de « bbb+ » et de « bbb » ont été attribuées aux débentures non garanties subordonnées et aux actions privilégiées de catégorie A de la FSL inc., respectivement. Une note de « bbb » indique que la capacité de l’émetteur à respecter les modalités de l’obligation est adéquate. Cependant, l’émission est plus vulnérable à l’évolution de la conjoncture économique et d’autres facteurs.

Agents des transferts et agents chargés de la tenue des registres

Actions ordinaires

Société de fiducie CST est le principal agent des transferts et agent chargé de la tenue des registres pour les actions ordinaires de la FSL inc. Le registre central des valeurs mobilières est tenu à Toronto (Ontario), au Canada.

Agent des transferts

Canada Société de fiducie CST 320 Bay Street, 3

rd Floor

Toronto (Ontario) Canada M5H 4A6

Coagents des transferts

États-Unis American Stock Transfer & Trust Company, LLC 6201 15

th Avenue

Brooklyn, NY 11219 États-Unis

Royaume-Uni Capita Registrars The Registry 34 Beckenham Road Beckenham Kent BR3 4TU Royaume-Uni

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 16

Notice annuelle 2013

Philippines The Hongkong and Shanghai Banking Corporation Limited HSBC Stock Transfer 7/F, HSBC Centre 3058 Fifth Avenue West Bonifacio Global City Taguig City, 1634, Philippines

Hong Kong Computershare Hong Kong Investor Services Limited 17M Floor, Hopewell Centre 183 Queen’s Road East Wanchai, Hong Kong, Région administrative spéciale de Chine

Actions privilégiées et débentures

Société de fiducie CST est l’agent des transferts et agent chargé de la tenue des registres pour les actions privilégiées de la FSL inc. et Compagnie Trust CIBC Mellon, a/s de Compagnie Trust BNY du Canada, est le fiduciaire et l’agent chargé de la tenue des registres pour les débentures non garanties de premier rang, séries A, B, D et E et les débentures non garanties subordonnées, séries 2007-1, 2009-1 et 2012-1 de la FSL inc. Les registres de ces titres sont conservés à Toronto (Ontario), au Canada.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 17

Notice annuelle 2013

Administrateurs et membres de la haute direction

Conseil d’administration

Au 31 décembre 2013, il existait quatre comités permanents du conseil d’administration de la FSL inc. : le comité d’audit et de révision, le comité de gouvernance, des mises en candidature et des placements, le comité de planification de la direction, et le comité d’examen des risques.

Le tableau qui suit présente les noms des administrateurs de la FSL inc., leur lieu de résidence, la fonction principale qu’ils occupent, l’année durant laquelle ils sont devenus administrateurs, ainsi que les comités du conseil d’administration auxquels ils siègent à la date de la présente notice annuelle. Le mandat des administrateurs se termine dès la fin de l ’assemblée annuelle de 2014. Chaque administrateur de la FSL inc. est un administrateur indépendant, au sens donné à ce terme dans la politique d’indépendance des administrateurs de la Compagnie, à l’exception de M. Connor, qui est le président et chef de la direction de la FSL inc.

Nom et lieu de résidence Fonction principale Administrateur

depuis Comités auxquels siège l’administrateur

William D. Anderson Ontario, Canada

Administrateur de sociétés 2010

Audit et révision Examen des risques

Richard H. Booth Connecticut, États-Unis

Vice-président du conseil, Guy Carpenter & Company, LLC (société spécialisée en gestion des risques et en réassurance à l’échelle mondiale)

2011

Audit et révision Gouvernance, nominations et placements

John H. Clappison Ontario, Canada

Administrateur de sociétés 2006

Audit et révision Examen des risques

Dean A. Connor Ontario, Canada

Président et chef de la direction, FSL inc. et Sun Life

2011 Aucun

David A. Ganong, C.M. Nouveau-Brunswick, Canada

Président et chef de la direction, Ganong Bros. Limited (société fermée de fabrication de confiseries)

2002 Audit et révision Gouvernance, nominations et placements

Martin J.G. Glynn Colombie-Britannique, Canada

Administrateur de sociétés 2010

Audit et révision Gouvernance, nominations et placements

M. Marianne Harris

Ontario, Canada

Administratrice de sociétés 2013

Audit et révision Gouvernance, nominations et placements

Krystyna T. Hoeg Ontario, Canada

Administratrice de sociétés 2002

Planification de la direction Examen des risques

Idalene F. Kesner Indiana, États-Unis

Doyenne et professeure titulaire de la chaire Frank P. Popoff de gestion stratégique, Kelley School of Business, Université de l’Indiana

2002

Gouvernance, nominations et placements Planification de la direction

Réal Raymond

Québec, Canada

Administrateur de sociétés 2013

Planification de la direction

Examen des risques

Hugh D. Segal, C.M. Ontario, Canada

Sénateur, Parlement du Canada 2009

Gouvernance, nominations et placements Planification de la direction

Barbara G. Stymiest Ontario, Canada

Administratrice de sociétés 2012

Planification de la direction Examen des risques

James H. Sutcliffe Londres, Angleterre

Président du conseil, FSL inc. et Sun Life

2009 Examen des risques

Chacun des administrateurs de la FSL inc. exerce depuis plus de cinq ans sa fonction principale actuelle ou d’autres fonctions auprès de la société ou de l’organisme indiqué ci-dessus (ou d’une société ou d’un organisme absorbé), à l’exception de :

(i) M. Booth qui, de 2000 à 2009, a été président du conseil de HSB Group, Inc. et qui, en 2008 et en 2009, a aussi été vice-président du conseil, Planification de la transition et chef des services administratifs d’American International Group;

(ii) Mme

Stymiest qui, de 2011 à 2013, a été présidente du conseil de BlackBerry Limited, de 2009 à 2011, a été chef de groupe, Stratégie et services aux entreprises, de la Banque Royale du Canada, et, de 2004 à 2009, a été chef de l’exploitation de la Banque Royale du Canada;

(iii) Mme

Harris qui, de 2000 à 2013, a été administratrice déléguée, de 2010 à 2013, a été présidente, Services bancaires aux sociétés et services bancaires d’investissement, et de 2006 à 2010, a été présidente, Marchés mondiaux et services bancaires d’investissement, de Merrill Lynch Canada, Inc.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 18

Notice annuelle 2013

Comité d’audit et de révision

Les responsabilités du comité d’audit et de révision sont présentées dans sa charte qui est reproduite à l’Annexe A des présentes.

Le conseil d’administration a déterminé que chacun des membres de son comité d’audit et de révision est indépendant, au sens où l’entend la politique d’indépendance des administrateurs de la Compagnie, et possède des compétences financières. De l’appréciation du conseil, un membre du comité possède des compétences financières si, après avoir demandé et reçu des explications ou des renseignements de la haute direction financière de la Compagnie ou des auditeurs de la Compagnie, il possède, après en avoir fait la lecture, une compréhension suffisante des états financiers consolidés de la Compagnie pour pouvoir poser de manière intelligente des questions pointues sur les aspects importants des états financiers et évaluer de manière intelligente les réponses à ces questions.

Le nom, les compétences et la formation de chacun des membres du comité d’audit et de révision, en date de la présente notice annuelle, sont présentés ci-après.

William D. Anderson (président du comité) est comptable agréé et est entré au service de BCE Inc., entreprise mondiale de télécommunications, en 1991. Il a progressivement gravi les échelons de la direction et occupé les postes de chef des finances de BCE Inc. de 1998 à 2001, de président de BCE Investissements, société d’investissement stratégique de BCE Inc., de 2001 à 2005, et de président du conseil et chef de la direction de Bell Canada International Inc. de 2000 à 2007. Avant de se joindre à BCE, M. Anderson a travaillé 17 ans au sein de la société d’expertise comptable KPMG, où il a été associé pendant neuf ans. En octobre 2011, il a été nommé Fellow des Chartered Professional Accountants of Ontario. En mai 2010, M. Anderson est devenu membre du conseil d’administration, du comité d’audit et du comité d’examen des risques de la FSL inc. et de la Sun Life. En mai 2012, il a été nommé président du comité d’audit et de révision. M. Anderson occupe le poste de président du conseil de Nordion Inc. (anciennement, MDS Inc.) et de Sport Gildan Inc., et est administrateur et membre du comité d’audit et des risques de TransAlta Corporation. En juin 2010, M. Anderson est devenu « fellow » de l’Institut des administrateurs de sociétés.

Richard H. Booth est expert-comptable agréé (Certified Public Accountant) et vice-président du conseil de Guy Carpenter & Company, LLC, société spécialisée en gestion des risques et en réassurance à l’échelle mondiale et filiale en propriété exclusive de Marsh & McLennan Companies, Inc. M. Booth a occupé plusieurs postes de plus en plus importants au sein de la haute direction dans le secteur de l’assurance au cours de sa carrière. De 2000 à 2009, M. Booth a été président du conseil de HSB Group, Inc., assureur et réassureur spécialisé et, de 2000 à 2007, il a été président et chef de la direction de HSB Group. En 2008 et en 2009, il a aussi été vice-président du conseil, Planification de la transition et chef des services administratifs de la société mère de HSB, American International Group, société offrant des services d’assurances et des services financiers. Il s’est joint au conseil d’administration, au comité d’audit et au comité de gouvernance et de révision de la FSL inc. et de la Sun Life en mai 2011. En mai 2013, M. Booth est devenu président du comité de gouvernance, des nominations et des placements. Il est également fiduciaire et président du comité d’audit de Northeast Utilities. En octobre 2013, M. Booth a été nommé administrateur de The Hanover Insurance Group, Inc. Il est administrateur de Adamas Pharmaceuticals, Inc., de WorldBusiness Capital, Inc. et de Patient Matters, LLC, toutes des sociétés fermées, en plus d’être conseiller principal de Century Capital LLC. M. Booth est assureur-vie agréé, conseiller financier agréé et ancien membre du Financial Accounting Standards Advisory Council et de son comité directeur. Il est en outre fellow du National Association of Corporate Directors Board Leadership.

John H. Clappison est comptable agréé et est entré au service de Price Waterhouse en 1968. Il est devenu associé du cabinet en 1980 et, en 1990, est devenu associé directeur pour la région du Grand Toronto, poste qu’il a continué d’occuper après la fusion en 1998 de Price Waterhouse et de Coopers & Lybrand pour constituer PricewaterhouseCoopers, jusqu’à son départ à la retraite, en décembre 2005. Il a été nommé Fellow des Chartered Professional Accountants of Ontario en 1988. M. Clappison a fait des exposés sur les pratiques comptables à l’Université Ryerson, à l’Université de Toronto et à l’École de comptabilité des Chartered Professional Accountants of Ontario. Il est devenu membre du conseil d’administration, du comité d’audit et du comité d’examen des risques de la FSL inc. et de la Sun Life en 2006. Il a occupé le poste de président du comité d’audit de mai 2010 à mai 2012, date à laquelle il a été nommé président du comité d’examen des risques. M. Clappison est administrateur et président du comité d’audit de Cameco Corporation et de Rogers Communications Inc. Jusqu’en mars 2013. M. Clappison a été administrateur et président du comité d’audit de Corporation minière Inmet et il a été fiduciaire et président du comité d’audit de Canadian Real Estate Investment Trust jusqu’en février 2011. M. Clappison est administrateur de Summit Energy Holdings LLP, société fermée, membre du conseil de la Canadian Foundation for Facial Plastic and Reconstructive Surgery et fiduciaire de la Shaw Festival Theatre Endowment Foundation et de la Roy Thomson Hall and Massey Hall Endowment Foundation. M. Clappison est membre du Canadian Audit Committee Network.

David A. Ganong est président et chef de la direction de Ganong Bros. Limited, société de fabrication de confiseries. De juillet 2008 à juillet 2012, M. Ganong a occupé le poste de président du conseil de Ganong Bros. Limited. Auparavant, il a occupé le poste de président et chef de la direction de Ganong Bros. Limited de mars 1977 jusqu’à sa nomination à titre de président du conseil. En 2002, M. Ganong est devenu membre du conseil d’administration de la FSL inc. et de la Sun Life. De 2002 à 2009, M. Ganong a été membre du comité de planification de la direction et, de 2002 à 2006, il a été membre du comité de gouvernance et de révision. En 2009, il est redevenu membre du comité de gouvernance et de révision. De 2006 à 2009, M. Ganong a été membre du comité d’examen des risques et, de mai 2009 à mai 2011, il a été membre du comité d’audit. En mai 2012, il est redevenu membre du comité d’audit. De 1988 à 2004, M. Ganong a été administrateur d’Air Canada et, de 1985 à 2004, il a également été administrateur de New Brunswick and Canada Railway. M. Ganong est membre du conseil des gouverneurs de l’Université du Nouveau-Brunswick et un ancien membre du Conseil canadien des chefs d’entreprise.

Financière Sun Life inc. | sunlife.com .................................................................................................................................................................. 19

Notice annuelle 2013

Martin J. Glynn est entré au service du groupe HSBC, entreprise internationale de services financiers et bancaires, en 1982. Il a progressivement gravi les échelons de la direction au cours de ses 24 années de carrière à HSBC. M. Glynn est devenu chef de l’exploitation de Banque HSBC Canada en 1997. Par la suite, il a occupé le poste de président et chef de la direction de Banque HSBC Canada de 1999 à 2003 et le poste de président et chef de la direction, HSBC Bank USA de 2003 jusqu’à son départ à la retraite en 2006. M. Glynn est devenu membre du conseil d’administration, du comité d’audit et du comité de surveillance des placements de la FSL inc. et de la Sun Life en décembre 2010. En plus d’agir à titre d’administrateur de Banque HSBC Canada de 1999 à 2006, M. Glynn a occupé le poste de président du conseil de 2004 à 2006. Il a également été administrateur de HSBC Bank USA de 2000 à 2006. M. Glynn est administrateur de Husky Energy Inc., a été membre du comité d’audit de 2000 à 2010 et a occupé le poste de président du comité d’audit de 2003 à 2005. M. Glynn est administrateur et membre du comité d’audit de VinaCapital Vietnam Opportunity Fund Limited et a occupé le poste de président du comité d’audit de 2008 à 2009. M. Glynn a occupé le poste d’administrateur et de membre du comité d’audit et des risques de MF Global Holdings Ltd de 2008 à 2011 et celui d’administrateur et de membre du comité d’audit de Hathor Exploration Limited de 2007 à 2011. Il est administrateur de la VGH and UBC Hospital Foundation et, en septembre 2013, a été nommé président du conseil de UBC Investment Management Trust Inc. Le 3 février 2014, M. Glynn a été nommé administrateur de l’Office d’investissement des régimes de pensions du secteur public. Il est également administrateur de SOI Group, de la St. Andrews University (Écosse) et de The American Patrons of the National Library and Galleries of Scotland. M. Glynn est titulaire d’une maîtrise en administration des affaires et a été le Jarislowsky Fellow en gestion des affaires de la Haskayne School of Business de l’Université de Calgary de septembre 2009 à avril 2010.

M. Marianne Harris a été, jusqu’en octobre 2013, administratrice déléguée et présidente, Services bancaires aux sociétés et services bancaires d’investissement de Merrill Lynch Canada, Inc., organisation de services financiers et bancaires d’envergure internationale. Au cours de sa carrière de 13 ans auprès de Merrill Lynch et de ses sociétés affiliées au Canada et aux États-Unis, elle a occupé des postes de haute direction de plus en plus importants comme celui de présidente, Marchés mondiaux et services bancaires d’investissement, Canada, de chef du groupe des institutions financières, Amériques, et de chef des institutions financières, Canada. Avant de travailler pour Merrill Lynch, M

me Harris a occupé divers postes liés aux services

bancaires d’investissement auprès de RBC Marchés des Capitaux de 1984 à 2000, notamment celui de chef du groupe des institutions financières. M

me Harris est présidente du conseil d’administration et membre du comité des finances et d’audit de

l’Organisme canadien de réglementation du commerce des valeurs mobilières. Mme

Harris s’est jointe au conseil d’administration, au comité d’audit et de révision, et au comité de gouvernance, des nominations et des placements de la FSL inc. et de la Sun Life avec prise d’effet le 1

er décembre 2013. Elle est membre du comité consultatif du doyen de la

Schulich School of Business et du comité consultatif du Hennick Centre for Business and Law. Elle est également administratrice et présidente du comité des placements de la Princess Margaret Cancer Foundation. M

me Harris est titulaire

d’une maîtrise en administration des affaires et du titre de Juris Doctor.

Le conseil d’administration de la FSL inc. a établi que William D. Anderson a la qualité d’expert financier du comité d’audit, au sens donné au terme audit committee financial expert par la SEC. La SEC a indiqué que la désignation d’une personne à titre

d’expert financier du comité d’audit ne rend pas cette personne un « expert » à quelque fin que ce soit ni ne lui impose de fonctions, d’obligations ou de responsabilités plus importantes que celles imposées aux autres membres du comité d’audit et du conseil d’administration n’ayant pas ce titre, et n’a aucune incidence sur les fonctions, obligations ou responsabilités de tout autre membre du comité d’audit et de révision ou du conseil d’administration.

Membres de la haute direction